SKRIPSI

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO),

DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP RETURN ON EQUITY (ROE)

Oleh : Anwar Irhamsyah NIM : 105081002462

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL

(BOPO),

DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP RETURN ON EQUITY(ROE)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat

Untuk Meraih Gelar Sarjana Ekonomi Oleh:

Prof. Dr. Abdul Hamid, Ms NIP. 195706171958031002 FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Selasa Tanggal 06 Bulan Oktober Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Anwar Irhamsyah NIM: 105081002462 dengan judul skripsi “ ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO), DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP RETURN ON EQUITY(ROE)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada program studi Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 06 Oktober 2009

Tim Penguji Ujian Komprehensif

Indoyama Nasarudin, SE, MAB Arief Mufraini. Lc. MSi Ketua Sekretaris

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini jum’at Tanggal 05 Bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Anwar Irhamsyah NIM: 105081002462 dengan judul skripsi “ ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), BIAYA OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO), DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP RETURN ON EQUITY(ROE)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada program studi Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 05 Maret 2010

Tim Penguji Ujian Skripsi Ketua

Prof. Dr. Abdul Hamid, Ms NIP. 19570617 198503 1 002

Sekretaris

Murdiyah Hayati, Skom, MM NIP. 19741003 200312 2 001 Penguji Ahli I

Prof. Dr. Ahmad Rodoni, MM NIP. 19690203 200112 1 003

Penguji Ahli II

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1.Nama : Anwar Irhamsyah

2.Tempat/tanggal lahir : Tangerang, 28 Oktober 1986 3.Alamat : Jl. Amal Bakti No. 18 RT 03/02 Kel. Rengas Kec. Ciputat Timur

Tangerang Selatan 15412

4.Telepon : 021 9884 8802/ 0856 851 9763 5.Email : [email protected]

II. PENDIDIKAN

1. SD Negeri 12 Bintaro 1993 - 1999 2. SLTP Negeri 177 Jakarta 1999 - 2002 3. SMA Negeri 87 Jakarta 2002 - 2005

III. Pengalaman Organisasi

1. Tahun 2008-2009 : Divisi Minat dan Bakat Komisariat PMII

2. Tahun 2007-2008 : BEMF Ekonomi Divisi Olah Raga UIN Syarif Hidayatullah

3. Tahun 2006-2007 : BEMJ Ekonomi Divisi Olah Raga UIN Syarif Hidayatullah

IV. LATAR BELAKANG KELUARGA 1. Ayah : H. Wardih 2. Ibu : Hj. Kimah

3. Alamat : Jl. Amal Bakti Rt. 03 Rw. 02 No.18 Rengas, Ciputat Timur, Tangerang Selatan 15412 4. Telepon : (021) 7375934

ABSTRACT

This research aims to analyze the profitability rate at Bank Syariah Mandiri and comparing it with the profitability rate of conventional bank.

This research explains the influence of several factor to the profitability rate. The factors are Capital Adequacy Ratio (CAR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), dan Financing to Deposit Ratio (FDR). The data which used in this research are derived from the financial statement of Bank Syariah Mandiri Januari 2004-Desember 2008 period.

The analyzing method uses Path Analyze. The result of this research explains that the profitability rate (ROE) of Syariah Mandiri Bank is good despite the CAR still has the weakness because the financing in sector real have a great risk. But seeing from the other variables, Syariah Mandiri Bank still suitable to be a Syariah Bank that has a good profitability.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis tingkat keuntungan pada Bank Syariah Mandiri dan membandingkannya dengan tingkat keuntungan Bank Konvensional.

Penelitian ini menjelaskan tingkat keuntungan yang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut adalah Capital Adequacy Ratio (CAR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), dan Financing Deposit to Ratio (FDR). Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari laporan keuangan Bank Syariah Mandiri periode Januari 2004 – Desember 2008.

Metode analisis yang digunakan adalah Path Analisis. Hasil penelitian ini memberikan penjelasan bahwa tingkat keuntungan (ROE) Bank Syariah Mandiri tergolong baik walaupun dilihat dari sisi CAR masih terdapat kekurangan, hal tersebut disebabkan Bank Syariah Mandiri lebih mengedepankan sektor riil. Hal tersebut yang membuat CAR masih kurang karena pembiayaan sektor riil tergolong sangat beresiko. Dilihat dari variabel lainnya Bank Syariah Mandiri masih layak menjadi Bank Syariah yang tergolong keuntungan baik.

KATA PENGANTAR

Bismillaahirrahmanirrahiim,

Segala puji bagi Allah SWT yang menguasai alam semesta dan yang telah begitu banyak memberikan Rahmat dan Kasih Sayang-Nya. Rangkainan kata syukur tak kan pernah cukup untuk menggambarkan rasa terima kasih penulis pada Allah SWT. sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Dan Financing To Deposit Ratio (FDR) Terhadap Return On Equity (ROE)“.

Sholawat serta salam semoga selalu tercurah kepada Rasulullah Muhammad SAW sebagai Tauladan terbaik, keluarga, sahabat serta para pengikutnya, yang telah merubah dari zaman jahiliyah menjadi zaman yang penuh dengan ilmu pengetahuan, semoga kita mendapat safa’atnya dihari yang pasti dan dinanti.

Pada kesempatan ini, penulis rasanya wajib mengucapkan terima kasih yang sebesar-besarnya kepada orang-orang yang telah membantu penulis dalam menyelesaikan skripsi ini, baik secara langsung maupun tidak langsung, “semoga Allah SWT memberikan balasan yang terbaik”, terutama kepada:

1. Ibunda Hj. Kimah, yang tak pernah berhenti mengiringi langkahku dengan doanya yang penuh keikhlasan,yang tak pernah letih menguatkanku dengan petuah-petuah bijaknya disaat ku lemah dan membuat ku tegar dalam menghadapi semua cobaan yang diberikan Allah SWT. Ayahanda H. Wardih yang telah menjadi teladan bagi penulis untuk memamahi arti kesabaran dan kekhilasan, serta telah mendidik penulis untuk menjadi seorang laki-laki yang tangguh dan bijaksana.

baik. Mudah-mudahan Allah SWT. membalas segala kebaikannya dengan sebaik-baiknya balasan.

3. Ibu Murdiyah Hayati S.kom, MM. Selaku pembimbing II, yang telah memberikan bimbingan, tuntunan, motivasi, pengarahan yang luar biasa kepada penulis menyempatkan waktunya untuk membaca dan mengoreksi skripsi ini, sehingga skripsi ini dapat terselesaikan dengan baik. Mudah – mudahan Allah SWT membalas segala kebaikannya dengan sebaik – baiknya.

4. Bpk Prof. Dr. Ahmad Rodoni. MM. Selaku Penguji Ahli I dan PUDEK bidang akademik Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bpk Indoyama Nasarudin, SE, MAB. Selaku Penguji Ahli II dan Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Seluruh dosen manajemen, terima kasih atas ilmu yang bermanfaat yang telah diberikan selama ini.

7. Keluarga besarku terima kasih atas dukungan dan doanya, sehingga aku bisa menyelesaikan skripsi ini.

8. Sofyan Hadi SE, kakakku yang selalu membantuku mengerjakan skripsi ini sampai akhirnya skripsi ini dapat disidangkan.

9. Sahabatku Maulana, Ryan dan Rida yang banyak membantuku dalam penyelesaian skripsi ini. Terima kasih untuk doa dan motivasi yang diberikan selama ini sehingga aku bersemangat untuk menyelesaikan skripsi ini.

10. Sahabat – sahabat seperjuanganku Yoko, topay, ribut, opung, polo, dan angga terima kasih telah menjadi sahabatku baik diwaktu senang maupun susah dan selalu membantu ku disaat aku membutuhkan bantuan.

11.Teman – teman seperjuangan kompre agustiarman, rido, asmawi, uyet. Terima kasih dah mau luangin waktunya untuk belajar kompre.

12.Teman – temanku di komisariat PMII cabang ciputat bembeng, reksa jambe, rofik dan lainnya. Terima kasih atas dukungan dan doanya.

14.Teman – teman fudsal 87 Mamat, Yangga, yosra, kebot, Langgeng dan lainnya. Terima kasih atas doa dan dukungannya, dtunggu sparing – sparingnya....

15.Ibu Hamidah dan Keluarga terima kasih atas doa dan dukungannya sampai dengan selesainya skripsi ini. Kapan – kapan kita liburan bareng lagi...

16.Teman – teman Robinet N Wonders, Kasaf, Imam, Bima. Terima kasih atas tempat singgahan selama penulis merasa suntuk….. kapan kita jalan – jalan malam keliling Jakarta lagi…

17.Sahabat – sahabat Hang outku Selvi, Dika, Ardi Kodok, Andri Mukep, Alwin, Yongki, Aries, Otoy dan lainnya. Terima kasih atas doa dan dukungannya.

18.Sahabat – sahabatku rumahku Away, Kelvin, Boik, dan seluruh anak Portal 108, terima kasih atas doa dan dukungannya. Serta Keluarga Besar AMC, ditunggu turing selanjutnya….

19.Teman – teman hang out bareng Andri Mumu, Shanti Susu, Rian Bencong, Intan, Rhika. Makasih atas support dan doanya. Keluarga besar KKS Carita Liea, Towie, Irma, Ifur, Hery, Fian, Nana, Edi, Fadli, Ihin, Iip, ka Umam…. Dan tak lupa Warga Kampung Shanghyang (The Sarni, Om Jangkung, Kang Rohman, Kang Afud dan Warga lainnya. KKS adalah pengalaman paling berharga buatku…

20.Teman – teman Manajemen B angkatan 2005, Zahrul, Vini, Fitri, Aris, Indra, Sidik, Firman, Budi, Ichal, Eni, wido dan lainnya, semoga tetap kompak. Kawan-kawan angkatan 2005 kelas A, C, D dan E terima kasih. Teman-teman Akuntansi angkatan 2005 kelas A, B, C, D dan E terima kasih. Dan semua pihak yang baik secara langsung maupun tidak langsung membantu dalam menyelesaikan skripsi yang tidak dapat penulis sebutkan seluruhnya.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan. Harapan penulis, semoga skripsi ini dapat bermanfaat bagi penilis dan semua pihak yang membacanya.

Jakarta, januari 2010

DAFTAR ISI

Lembar Pengesahan Skripsi……….. i

Lembar Pengesahan kompre………...…..ii

Lembar Pengesahan Ujian Skripsi………... iii

Daftar Riwayat Hidup ... iv

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 10

C. Tujuan Penelitian... 10

D. Manfaat Penelitian ... 10

BAB II LANDASAN TEORI ... 12

A.Pengertian Bank ... 12

B.Perbedaan Bank Syariah dan Bank Konvensional ... 15

C. Prinsip Bank Syariah ... 17

D. Tujuan Bank Syariah ... 18

E. OperasionalVariabel Penelitian ... 30

F. Penelitian Terdahulu ... 33

G. Kerangka Pemikiran ...35

H. Hipotesis ... 36

BAB III METODE PENELITIAN ... 37

A. Ruang Lingkup Penelitian ... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 38

E. Operasional Variabel Penelitian ...41

BAB IV PENEMUAN DAN PEMBAHASAN ... 43

A. Sekias Gambaran Umum Objek Penelitian ... 43

B. Penemuan dan Pembahasan ... 45

BAB V KESIMPULAN dan IMPLIKASI ... 73

A. Kesimpulan ... 73

B. Implikasi ... 73

Daftar Pustaka………...75

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Pangsa Perbankkan Syariah Terhadap Total Bank ………24

4.1 CAR ………...46

4.2 BOPO ………48

4.3 FDR………50

4.4 ROE ………...52

4.5 Regresi Rsquare ……….54

4.6 Uji F Regresi ……….55

4.7 Uji t Regresi ………...58

4.8 Hasil Pengujian Secara parsial ………...64

4.9 Korelasi ………..64

DAFTAR GRAFIK

Nomor Keterangan Halaman

4.1 Grafik CAR ………...47

4.2 Grafik BOPO ……….49

4.3 Grafik FDR……….51

DAFTAR GAMBAR

Nomor Keterangan Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Satu dasawarsa ini, industri perbankan merupakan industri yang mengalami kemajuan yang paling pesat dibandingkan industri yang lainnya. Hal ini disebabkan deregulasi yang dilakukan pemerintah mengenai perbankan pada tahun 1983, deregulasi ini sangat mempengaruhi pola dan strategi perbankan baik dari sisi aktiva maupun pasiva perbankan itu sendiri. Situasi ini memaksa industri perbankan harus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh sumber-sumber dana baru. Dengan liberalisasi perbankan tersebut, industri perbankan dapat membuka hambatan yang sebelumnya menimbulkan depresi sektor keuangan dan sistem keuangan negara, sehingga menyebabkan bisnis perbankan berkembang pesat dengan persaingan yang semakin ketat dan semarak (Gozali, 2007:17).

oleh bank. Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito, tabungan. Selain dari ketiga macam bentuk dana simpanan dari pihak ketiga tersebut yaitu giro, deposito, dan tabungan masih banyak terdapat dana dari pihak ketiga lainnya yang dapat diterima oleh bank. Akan tetapi, dana - dana ini sebagian besar berbentuk dana sementara yang sukar disusun perencanaannya karena bersifat sementara (Gozali, 2007:18).

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. Lahirnya Undang-Undang No. 10 tahun 1998, tentang Perubahan atas Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah. PT. Bank Susila Bakti (PT. Bank Susila Bakti) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya keluar dari krisis 1997 - 1999 dengan berbagai cara. Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik (Gozali, 2007:18).

Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero). PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya dan melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi bank syariah, sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk unit syariah. Langkah awal dengan merubah Anggaran Dasar tentang nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan Akta Notaris : Ny. Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta No. 23 tanggal 8 September 1999 Notaris : Sutjipto, SH nama PT. Bank Syariah Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri (Gozali, 2007:20).

Bank Syariah sebagai bank bagi hasil di Indonesia diharapkan dapat memenuhi kebutuhan masyarakat yang mulai sadar akan pentingnya bank bebas bunga dan mayoritas penduduk Indonesia yang beragama Islam membuat bank syariah menjadi salah satu bank syariah yang mengalami kemajuan pesat, hal tersebut dapat dilihat dari kinerja perusahaan yang baik dari tahun ke tahun. Selama tujuh tahun ini Bank Syariah Mandiri telah mengalami pertumbuhan yang cukup pesat, bahkan rata-rata per tahun selalu berada di atas 50 persen. Aset yang semula hanya Rp 448 miliar, kini telah berkembang menjadi Rp 9,18 triliun. Demikian pula dengan kantor cabang yang pada awalnya hanya berjumlah 8 kantor cabang, kini sudah berjumlah 199 kantor cabang di 24 propinsi.

Perkembangan ini, banyak dipengaruhi tingginya permintaan dari masyarakat yang mulai tertarik dengan sistem perbankan syariah sebagai lembaga alternatif pembiayaan bisnis. Selain itu, juga banyak dipengaruhi oleh faktor eksternal, terutama ekonomi Timur Tengah. Setelah peristiwa 11 september, terjadi pergeseran ekonomi global dari Amerika Serikat ke Timur Tengah. Hal tersebut yang membuat penulis ingin meneliti kemajuan Bank Syariah Mandiri dilihat dari tingkat kesehatan bank tersebut. Tujuan fundamental dari bisnis perbankan adalah memperoleh keuntungan optimal dengan jalan memberikan layanan jasa keuangan kepada masyarakat. Bagi pemilik saham menanamkan modalnya pada bank bertujuan untuk memperoleh penghasilan berupa deviden atau mendapatkan keuntungan melalui meningkatnya harga saham yang dimiliknya ( Mudrajad Kuncoro, 2002, 539 dalam Gozali, 2007:21).

prudential banking regulation dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan di pasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan akan naik. Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan masyarakat kepada bank yang bersangkutan. Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

Perkembangan metedologi penilaian kondisi bank senantiasa bersifat dinamis sehingga sistem penilaian tingkat kesehatan bank perlu di-review secara periodik untuk menyesuaikan kondisi terkini. Tujuannya adalah agar lebih mencerminkan kondisi bank saat ini dan di waktu yang akan datang. Dalam konteks inilah Bank Indonesia senantiasa melakukan perbaikan kembali terhadap sistem penilaian tingkat kesehatan yang meliputi penyempurnaan pendekatan penilaian kualitatif dan kuantitatif dan penambahan factor penilaian. Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang. Sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank.

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa digunakan utnuk mengukur kinerja profitabilitas bank adalah ROE (Return on Equity) yaitu rasio yang menggamabarkan besarnya kembalian atas total modal

untuk menghasilkan keuntungan, ROA (Return on Assets) yaitu rasio yang menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk menghasilkan keuntungan. Adapun variabel-variabel yang digunakan untuk mengukur tingkat profitabilitas suatu bank adalah CAR, FDR, BOPO, dan NPL.

CAR (Capital Adequacy Ratio) merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut utnuk menanggung resiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono , 2002: 573 dalam Gozali, 2007:23). CAR diukur dengan membagi modal dengan aktiva tertimbang menurut resiko (ATMR).

kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

Dari latar belakang permasalahan yang telah diuraikan diatas, maka penulis memilih judul “ Analisis Pengaruh Capital Adequacy Ratio(CAR), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), dan Financing To Deposit Ratio (FDR) terhadap Return On Equity (ROE).”

B. Perumusan Masalah

Berdasarkan latar belakang masalah peneliti mengidentifikasi permasalahan utama diantara beberapa masalah yang ada dalam kaitannya dengan penelitian yang ingin dibuat oleh peneliti, yaitu : Bagaimanakah pengaruh CAR, BOPO dan FDR terhadap ROE ?

C. Tujuan Penulisan Dan Manfaat Penulisan 1. Tujuan Penulisan

Berdasarkan perumusan masalah diatas maka tujuan yang ingin dicapai, yaitu: Untuk menganalisis pengaruh CAR, BOPO dan FDR terhadap ROE ? D. Manfaat Penulisan

Dari penelitian dan penulisan mengenai pengaruh CAR, BOPO dan FDR berpengaruh terhadap ROE akan diperoleh manfaat sebagai berikut:

b. Bagi penulis, untuk menambah ilmu pengetahuan seputar perbankan syariah, sehingga dapat mengembangkan serta mengaplikasikannya kepada masyarakat.

BAB II

LANDASAN TEORI

A. Pengertian Bank

Ada beberapa definisi bank yang dikemukakan sesuai dengan tahap perkembangan bank. Untuk memberikan definisi yang tepat agaknya memerlukan penjabaran, karena definisi tentang bank dapat dilihat dari berbagai sudut pandang. Berikut ini dapat dikemukakan beberapa pendapat tentang pengertian bank, yaitu:

1. Dikatakan oleh Tini Munani (2004) dalam Imam Gozali (2007:51) Bank adalah lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang bagi masyarakat yang membutuhkan. Disamping itu bank dikenal sebagai tempat untuk menukar uang, mentransfer, menerima segala bentuk pembayaran dan setoran seperti pembayaran listrik, pajak, air, uang kuliah dan lain-lain.

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang Nomor 10 Tahun 1998 tentang Perbankan).

dapat disimpulkan sebagai berikut: Pertama, pengertian bank telah mengalami evolusi, sesuai dengan perkembangan bank itu sendiri. Kedua, fungsi bank pada umumnya adalah (1) menerima berbagai bentuk simpanan dari masyarakat; (2) memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli baru; (3) memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang. Jenis bank dilihat dari cara menetapkan harga baik harga beli maupun harga jual dapat dibagi dua, yaitu :

a. Bank Konvensional

Menurut Undang-undang Nomor 10 Tahun 1998 Bank Konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sebagaimana yang dikatakan Martono (2002) dalam Imam Gozali (2007;52) menjelaskan prinsip konvensional yang digunakan bank konvensional menggunakan dua metode, yaitu :

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti tabungan, deposito berjangka, maupun produk pinjaman (kredit) yang diberikan berdasarkan tingkat bunga tertentu.

2) Untuk jasa-jasa bank lainnya, pihak bank menggunakan atau menerapakan berbagai biaya dalam nominal atau prosentase tertentu. Sistem penetapan biaya ini disebut fee based.

b. Bank Syariah

B. Perbedaan Bank Syariah dan Bank Konvensional

Menurut Imam Gozali ( 2007: 55) terdapat perbedaan antara Bank Syariah dan konvensional, yaitu sebagai berikut:

1. Bank Syariah

a. Islam memandang harta yang dimiliki oleh manusia adalah titipan/amanah Allah SWT sehingga cara memperoleh, mengelola, dan memanfaatkannya harus sesuai ajaran Islam.

b. Bank syariah mendorong nasabah untuk mengupayakan pengelolaan harta nasabah (simpanan) sesuai ajaran Islam.

c. Bank syariah menempatkan karakter/sikap baik nasabah maupun pengelola bank pada posisi yang sangat penting dan menempatkan sikap akhlakul karimah sebagai sikap dasar hubungan antara nasabah dan bank.

d. Adanya kesamaan ikatan emosional yang kuat didasarkan prinsip keadilan, prinsip kesederajatan dan prinsip ketentraman antara Pemegang Saham, Pengelola Bank dan Nasabah atas jalannya usaha bank syariah.

e. Prinsip bagi hasil:

1) Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi.

2) Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3) Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan jumlah pendapatan

5) Bagi hasil tergantung kepada keuntungan proyek yang dijalankan. Jika proyek itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua belah pihak.

2. Bank Konvensional

a. Pada bank konvensional, kepentingan pemilik dana (deposan) adalah memperoleh imbalan berupa bunga simpanan yang tinggi, sedang kepentingan pemegang saham adalah diantaranya memperoleh spread yang optimal antara suku bunga simpanan dan suku bunga pinjaman (mengoptimalkan interest difference). Dilain pihak kepentingan pemakai dana (debitor) adalah memperoleh tingkat bunga yang rendah (biaya murah). Dengan demikian terhadap ketiga kepentingan dari tiga pihak tersebut terjadi antagonisme yang sulit diharmoniskan. Dalam hal ini bank konvensional berfungsi sebagai lembaga perantara saja

b. Tidak adanya ikatan emosional yang kuat antara Pemegang Saham, Pengelola Bank dan Nasabah karena masing-masing pihak mempunyai keinginan yang bertolak belakang

c. Sistem bunga:

1) Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank.

2) Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan Penentuan suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung untuk pihak Bank.

4) Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk agama Islam.

5) Eksistensi bunga diragukan kehalalannya oleh semua agama termasuk agama Islam.

6) Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan proyek yang dijalankan oleh pihak nasabah untung atau rugi.

C. Prinsip Bank Syariah

Imam Gozali (2007:56) mengatakan Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan sangat hati-hati.

1. Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

2. Tabligh, secara berkesinambungan melakukan sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

4. Fathanah, memastikan bahwa pegelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatn dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah).

D. Tujuan Bank Syariah

Bank syariah adalah bank yang aktivitasnya meninggalkan masalah riba. Dengan demikian, penghindaran bunga yang dianggap riba merupakan salah satu tantangan yang dihadapi dunia Islam dewasa ini. Suatu hal yang sangat menggembirakan bahwa belakangan ini para ekonom Muslim telah mencurahkan perhatian besar, guna menemukan cara untuk menggantikan sistem bunga dalam transaksi perbankan dan membangun model teori ekonomi yang bebas dan pengujiannya terhadap pertumbuhan ekonomi, alokasi dan distribusi pendapatan. Oleh karena itu, maka mekanisme perbankan bebas bunga yang biasa disebut dengan bank syariah didirikan. Tujuan perbankan syariah didirikan dikarenakan pengambilan riba dalam transaksi keuangan maupun non keuangan (QS. Al-Baqarah 2 : 275). Dalam sistem bunga, bank tidak akan tertarik dalam kemitraan usaha kecuali bila ada jaminan kepastian pengembalian modal dan pendapatan bunga (Zaenul Arifin, 2002: 39-40).

1. Falsafah Operasional Bank Syariah

a. Menjauhkan diri dari unsur riba, caranya :

1) Menghindari penggunaan sistem yang menetapkan dimuka secara pasti keberhasilan usaha (QS. Luqman, ayat :34)

2) Menghindari penggunaan sistem prosentasi untuk pembebanan biaya terhadap hutang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipat gandakan secara otomatis hutang/simpanan tersebut hanya karena berjalannya waktu (QS. Ali-Imron, ayat : 130) 3) Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi

dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas (HR. Muslim)

4) Menghindari penggunaan sistem yang menetapkan tambahan dimuka atas hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela (HR. Muslim, Bab Riba).

b. Menerapkan sistem bagi hasil dan perdagangan. Dengan mengacu pada Qur’an surat Al-Baqarah ayat 275 dan An-Nisa ayat 29, maka setiap transaksi kelembagaansyariah harus dilandasi atas dasar sistem bagi hasil dan perdagangan atau transaksinya didasari oleh adanya pertukaran antara uang dan barang. Akibatnya pada kegiatan muamalah berlaku prinsip ada barang/jasa uang dengan barang, sehingga akan mendorong produksi barang/jasa, mendorong kelancaran arus barang/jasa, dapat dihindari adanya penyalahgunaan kredit, spekulasi, dan inflasi.

2. Produk Perbankan Syariah

Islam dalam bentuk sistem ekonomi Islam ternyata dapat diterapkan dalm operasional lembaga keuangan bank maupun lembaga keuangan non bank. Penerapan atas konsep tersebut terwujud dengan munculnya lembaga keuangan Islam di persada nusantara ini. Sepuluh tahun sejak diundangkannya pada Lembaga Negara, Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan Bagi Hasil, yang direvisi dengan UU No. 10 tahun 1998, bank syariah dan lembaga keuangan non bank secara kuantitatif tumbuh dengan pesat. Bank syariah dengan sistem bagi hasil dirancang untuk terbinanya kebersamaan dalam menanggung resiko usaha dan berbagi hasil usaha antara : pemilik dana (shahibul mal) yang menyimpan uangnya di lembaga, lembaga selaku pengelola dana (mudharib) dan masyarakat yang membutuhkan dana yang bisa berstatus peminjam dana atau pengelola usaha (Gozali, 2007:60).

syariah Islam tersebut ditentukan oleh hubungan aqad yang terdiri dari lima konsep aqad. Bersumber dari lima konsep ini bank syariah dapat menerapkan produk-produk lembaga keuangan bank syariah dan lembaga keuangan bukan bank syariah yang dapat dioperasionalkan (Gozali, 2007:60). Kelima konsep tersebut adalah :

a. Prinsip Simpanan Murni (al’Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al-Wadiah. Fasilitas al-Wadiah diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito.

b. Bagi Hasil (Syirkah)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah

c. Prinsip Jual beli (at-Tijarah)

pembelian atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga beli ditambah keuntungan (margin). d. Prinsip Sewa (al-Ijarah)

Prinsip ini secara garis besar terbagi atas dua jenis : (1). Ijarah, sewa murni, seperti halnya penyewaan alat-alat produk (operating lease). Dalam teknis perbankan, bank dapat membeli equipment yang dibutuhkan nasabah kemudian menyewakan dalam waktu dan hanya telah disepakati kepada nasabah. (2) Bai al takjiri atau ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana

si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa (finansial lease).

e. Prinsip jasa/fee (al-Ajr walumullah)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank. Bentuk produk yang berasarkan prinsip ini antara lain Bank Garansi, Kliring, Inkaso, Jasa, Transfer, dll.

3. Perkembangan Produk Perbankan Syariah di Indonesia

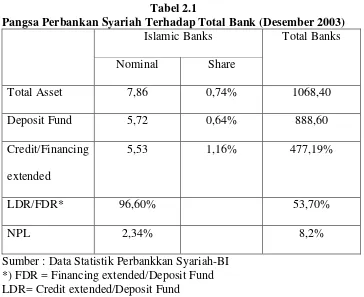

2002 sebesar Rp 2,92 Trilyun dan pada akhir tahun 2003 sebesar Rp 5,72 Trilyun atau mengalami peningkatan hampir sebesar 100%. Sedangkan disisi financing posisi pada tahun 2002 akhir sebesar Rp 3,28 Trilyun dan pada akhir

tahun 2003 sebesar Rp 5,53 Trilyun atau mengalami penongkatan hampir sebesar 70% (Gozali, 2007:63). Secara keseluruhan akan dapat dilihat pada tabel pangsa perbankan syariah terhadap total bank posisi Desenber 2003 dibawah ini.

Tabel 2.1

Pangsa Perbankan Syariah Terhadap Total Bank (Desember 2003) Islamic Banks Total Banks Nominal Share *) FDR = Financing extended/Deposit Fund LDR= Credit extended/Deposit Fund

4. Prospek Perkembangan Produk Perbankan Syariah di Indonesia

Prospek perkembangan produk bank syariah masih terbuka lebar, jika bank syariah melakukan kajian mendalam untuk pengembangan produk baru. Sehingga muncul inovasi dalam membuat produk-produk baru yang customized bagi customers. Pemahaman akan produk (product knowledge) dan

menjadi salah satu kendala dalam pengembangan produk di bank syariah. Berdasarkan perkembangan perkembangan secara nasional maka ada kecenderungan ke depan trennya adalah kepeminjaman konsumen. Disisi lain pemberian pinjaman kepada kelompok UKM (Usaha Kecil Menengah) juga menjadi salah satu pilihan karena hal ini dapat mengurangi resiko kemacetan kredit yang biasanya disebabkan oleh debitur-debitur besar, jika satu debitur besar mengalami kemacetan maka akan mempengaruhi posisi CAR suatu bank secara signifikan (Gozali, 2007:65).

5. Sumber Dana Bank Syariah

Bagi bank konvensional selain modal, sumber dana lainnya cenderung bertujuan untuk “menahan” uang. Hal ini sesuai dengan pendekatan yang dilakukan Keynes yang mengemukakan bahwa orang membutuhkan uang untuk tiga kegunaan: transaksi, cadangan (jaga-jaga), dan investasi (John M. Keynes, 1936 dalam Gozali 2007:65). Oleh karena itu, produk penghimpunan dana pun sesuai dengan tiga fungsi tersebut yaitu berupa giro, tabungan, dan deposito. Dalam pandangan syariah uang bukanlah suatu komoditi melainkan hanya sebagai alat untuk mencapai pertambahan nilai ekonomis (economic added value). Hal ini bertentangan dengan perbankan berbasis bunga di mana

menarik dana pihak ketiga atau masyarakat dalam bentuk (Zainul Arifin, Op.cit, 53 dalam Gozali, 2007:66) :

a.Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya (guaranteed deposit) tetapi tanpa memperoleh imbaaln atau keuntungan. b.Partisipasi modal berbagi hasil dan berbagi resiko (non guaranteed account)

untuk investasi umum (general investment account/ mudharabah mutlaqah) di mana bank akan membayar bagian keuntungan secara proporsional dengan porofolio yang didanai dengan modal tersebut.

c.Investasi khusus (spesial investment account / mudharabah muqayyadah) di mana bank bertindak sebagai manajer investasi untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil resiko atas investasi. Dengan demikian sumber dana bank syariah terdiri dari :

1) Modal Inti (core capital)

2) Kuasi ekuitas (mudharabah account)

3) Titipan (wadiah) atau simpanan tanpa imbalan (non remunerated deposit)

6. Laporan Keuangan Perbankan Syariah

7. Fungsi Laporan Keuangan

Sebagai bahan informasi yang dapat digunakan oleh pihak-pihak yang membutuhkan, laporan keuangan setidaknya harus berfungsi sebagai berikut (Gozali, 2007:67):

a. Menyediakan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan. Pihak-pihak yang berkepentingan antara lain:

1) Sahibul Maal / pemilik dana 2) Kreditur

3) Pembayar zakat, infak, dan sadaqah 4) Pemegang saham

5) Otoritas pengawasan 6) Bank Indonesia 7) Pemerintah

8) Lembaga penjamin simpanan 9) Masyarakat

b. Informasi dalam menilai prospek arus kas bertujuan untuk memberikan informasi yang dapat mendukung investor/pemilik dana, kreditur, dan pihak-pihak lain dalam memperkirakan jumlah, aset, dan ketidakpastian dalam penerimaan kas di masa depan atas deviden, bagi hasil, dan hasil dari penjualan, pelunasan (redemption), dan jatuh tempo dari surat berharga atau pinjaman.

pemilik saham serta kemungkinan terjadinya transaksi, dan peristiwa yang dapat mempengaruhi perubahan sumber daya tersebut.

d. Informasi mengenai kepatuhan bank terhadap prinsip syariah, serta informasi mengenai pendapatan dan pengeluaran yang tidak sesuai dengan prinsip syariah dan pegelolaan pendapatan dana bank tersebut.

e. Informasi untuk membantu pihak terkait di dalam menentukan zakat bank atau pihak lainnya.

8. Acuan Penyusunan Laporan Keuangan

Penyusunan laporan keuangan bank syariah didasarkan dari beberapa acuan yang relevan, adapun acuan tersebut adalah (Imam Gozali, 2007:68): a. Peraturan yang dikeluarkan oleh Bank Indonesia

b. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Umum, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah, Pernyataan Standar Akuntansi Keuangan Umum, Pernyataan Standar Akuntansi Keuangan Syariah (PSAKS) dan Interprestasi Standar Akuntansi Keuangan (ISAK).

c. Accounting and Auditing Standard for Islamic Financial Institutions yang dikeluarkan oleh AAOIFI (Accounting and Auditing Organization of Islamic Financial Institutions).

d. International Accounting Standard (IAS), Statement of Financial Accounting Standard (SFAS), sepanjang tidak bertentangan dengan prinsip

syariah.

e. Peraturan perundang-undagan yang relevan dengan laporan keuangan f. Praktik-praktik akuntansi yang berlaku umum, sepanjang tidak bertentangan

9. Definisi Profitabilitas Syariah

Hadad dkk (2003) dalam Imam Gozali (2007:69) mendefinisikan profitabilitas sebagai dasar dari adanya keterkaitan antara efisiensi operasional dengan kualitas jasa yang dihasilkan oleh suatu bank.

Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi resiko yang ada (Hasan, 2003 dalam Imam Gozali, 2007:69).

Tujuan analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (kuncoro, 2002, 548 dalam Gozali, 2007:70).

ROE menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan net income. Semakin tinggi return semakin baik, berarti dividen yang dibagikan atau ditanamkan kembali sebagai retained earning juga semakin besar (kuncoro, 2002, 551 dalam gozali, 2007:70).

E. Operasional Variabel Penelitian 1. Capital Adequacy Ratio (CAR)

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko

dari setiap kredit/aktiva produktif yang berisiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono , 2002: 573 dalam Imam Gozali, 2007:70). Dalam menelaah CAR bank syariah, terlebih dahulu harus dipertimbangkan, bahwa aktiva bank syariah dapat dibagi atas (Zainul Arifin, Loc, Cit dalam Imam Gozali, 2007:70):

a. Aktiva yang didanai oleh modal sendiri dan/kewajiban atau hutang (wadiah atau qard dan sejenisnya).

b. Aktiva yang didanai oleh rekening bagi hasil (Profit and loss Sharing Investment Account) yaitu mudharabah (General Investment Account/mudharabah mutlaqah, Restricted Investment

Account/mudharabah muqayyadah) CAR diukur dengan membagi

modal dengan aktiva tertimbang menurut resiko (ATMR).

2. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

BOPO menurut kamus keuangan adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Berbagai angka pendapatan dan pengeluaran dari laporan rugi laba dan terhadap angka-angka dalam neraca. Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi

CAR = X100%

ATMR

(Lukman D Wijaya, 2000, 120 dalam Gozali, 2007:72). Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Menurut Imam Gozali (2007:97), rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional semakin rendah BOPO semakin efisien bank tersebut dalam menekan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

BOPO merupakan upaya bank untuk meminimalkan resiko operasional, yang merupakan ketidakpastian mengenai kegiatan usaha bank. Resiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan terjadinya kegagalan atas jasa - jasa dan produk-produk yang ditawarkan.

3. Financing To Deposit Ratio (FDR)

Kebutuhan likuiditas setiap bank berbeda-beda tergantung antara lain pada khususan usaha bank, besarnya bank dan sebagainya. Oleh karena itu untuk menilai cukup tidaknya likuiditas suatu bank dengan menggunakan ukuran financing deposito to ratio, yaitu dengan memperhitungkan berbagai aspek yang berkaitan dengan kewajibannya, seperti memenuhi commitment loan, antisipasi atas pemberian jaminan bank yang pada gilirannya akan

menjadi kewajiban bagi bank. Apabila hasil pengukuran jauh berada di atas target dan limit bank tersebut maka dapat dikatakan bahwa bank akan mengalami kesulitan likuiditas yang pada gilirannya akan menimbulkan beban biaya yang besar. Sebaliknya bila berada di bawah target dan limitnya, maka bank tersebut dapat memelihara alat likuid yang berlebihan dan ini akan menimbulkan tekanan terhadap pendapatan bank berupa tingginya biaya pemeliharan kas yang menganggur (idle money). Dari uraian diatas maka dapat dikatakan Financing Deposit to Ratio adalah perbandingan jumlah pembiayaan yang diberikan dengan simpanan masyarakat (Imam Gozali, 2007:72).

F. Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berhubungan langsung dengan penelitian ini yakni mengenai variabel-variabel yang mempengaruhi besarnya profitabilitas bank telah banyak dilakukan. Diantaranya adalah penelitian yang dilakukan oleh Gozali (2006) dan Fazlur (2009). Hasi-hasil penelitian mereka akan menjadi acuan untuk membandingkan hasil penelitian yang akan dilakukan penulis.

Gozali (2006) melakukan penelitian yang menganalisis pengaruh CAR (Capital Adequecy Ratio), FDR (Financing to Deposit Ratio), BOPO (Biaya Operasional terhadap Pendapatan Operasional) dan NPL (Non Performing Loan) terhadap Profitabilitas Bank Syariah Mandiri (januari : 2004 – desember : 2006) dengan menggunakan analisis regresi linier berganda, hasil yang diperoleh menunjukan semua variable independent berpengaruh secara signifikan terhadap

FDR = x100%

variable dependent (Profitabilitas). Selain itu, dari hasil uji F test dimana hasil F test = 23,68829 dan dari print output juga terlihat signifikan 0,000 berarti keempat variable independent (CAR, FDR, BOPO, dan NPL) secara bersama-sama berpengaruh secara signifikan terhadap Profitabilitas. Nilai R-Square yang diperoleh sebesar 0,766 berarti variabel independent penelitian (CAR, FDR, BOPO, dan NPL) dapat menjelaskan variabel dependent (profitabilitas) sebesar 76,6 % sisanya 23,4 % dipengaruhi oleh variable lain selain variable independent yang digunakan.

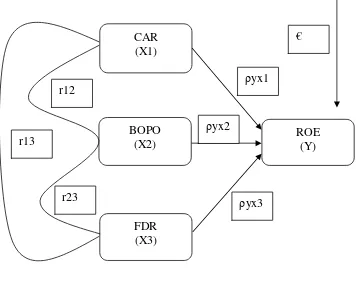

G. Kerangka Pemikiran

Berdasarkan tinjauan pustaka diatas penulis menyimpulkan kerangka pemikiran penelitian adalah sebagai berikut:

Gambar 2.1 Kerangka pemikiran

Dari kerangka pemikiran tersebut dapat dilihat bahwa Current Asset Ratio (CAR), Biaya Operasional dan Pendapatan Operasional (BOPO) dan Financing to Deposit Rate (FDR), merupakan Independent Variables yang dapat mempengaruhi paramater kinerja dari bank syariah yang diukur dengan indikator ROE sebagai Dependent Variable.

CAR (X1)

BOPO (X2)

FDR (X3)

ROE (Y) r12

r13

r23

€

ρyx3 ρyx1

H. Hipotesis

Sesuai dengan latar belakang, perumusan masalah dan kerangka pemikiran dapat dirumuskan hipotesis dalam penelitian ini, yang selanjutnya akan diuji : 1. CAR, BOPO dan FDR mempunyai pengaruh yang signifikan terhadap ROE. 2. CAR mempunyai pengaruh yang signifikan terhadap ROE.

BAB III

METODOLOGI PENELITIAN

A. RUANG LINGKUP PENELITIAN

Yang menjadi objek dalam penelitian ini adalah Bank Syariah Mandiri. Data yang digunakan adalah data sekunder yang bersumber dari hasil publikasi Bank Syariah Mandiri periode Januari 2004 – Desember 2008, serta kebijakan-kebijakan lain dalam media harian, jurnal ilmiah, atau internet. Pengumpulan data dilakukan, baik melalui observasi terhadap dokumen atau laporan instansi terkait maupun hasil-hasil publikasi, kemudian dilakukan pencatatan terhadap data yang dibutuhkan.

Penelitian akan difokuskan pada Current Asset Ratio (CAR) oleh Bank Syariah Mandiri setiap bulannya, untuk Biaya Operasional dan Pendapatan Operasional (BOPO) oleh Bank Syariah Mandiri setiap bulannya dan presentase perbandingan (rasio) antara dana yang disalurkan dan dana yang dihimpun oleh Bank Syariah Mandiri, yang biasa disebut Financing to Deposit Ratio (FDR) setiap bulannya.

B. METODE PENENTUAN SAMPEL

Penulis menggunakan pemilihan sampling dengan teknik purposive. Purposive sampling juga dikenal sebagai Judgement Sampling, yaitu metode

C. METODE PENGUMPULAN DATA

Penelitian ini dilakukan dengan menggunakan data sekunder yang telah dikumpulkan untuk dianalisis dan digunakan sebagai dasar pengambilan keputusan. Data yang dikumpulkan merupakan data yang akurat, seluruhnya bersumber dari website www.syariahmandiri.co.id. Dalam implementasinya, data sekunder merupakan data utama yang akan digunakan sebagai analisis. Teknik yang digunakan untuk memperoleh jenis data sekunder tersebut adalah dengan melakukan pendekatan studi pustaka, yaitu pendekatan ini dilakukan dengan melakukan studi literature dan tulisan ilmiah yang berkaitan dengan topic dan tema moneter Indonesia. Selain itu, untuk memperkaya data yang diperoleh, yaitu data sekunder, pustaka yang dipublikasikan secara masal, melainkan juga pustaka yang dilakukan secara terbatas.

D. METODE ANALISIS

Analisis pengaruh Capital Adequacy Ratio (CAR), Beban Operasional Terhadap Biaya Operasional (BOPO) dan Financing To Deposit Ratio (FDR) Terhadap Return On Equity (ROE) dilakukan dengan menggunakan pendekatan Regresi Jalur (Path Analisis), Yaitu Analisis yang melihat hubungan kausalitas antara kejadian satu dan kejadian lain. Hubungan kausalitas yang ingin dilihat bisa berupa hubungan langsung maupun tidak langsung.Augusty Ferdinand (2002:55)

Dari hipotesis, di rumuskan kedalam suatu persamaan matematis akan didapat suatu model yang ditawarkan penulis, yaitu :

Y= ρYX1 + ρYX2 + ρYX3 +

∑

iDimana :

X2 = BOPO (Beban Operasional dan Pendapatan Operasional)

X3 = FDR (Financing to Deposite Ratio)

∑

i

= ErrorKoefisien Jalur dapat di tentukan melalui rumus berikut ini :

Keterangan :

PYx = Merupakan koefisien jalur dari variabel X terhadap variabel Y

bYx = Merupakan koefisien regresi dari variabel X terhadap variabel Y

1. Uji Hipotesis

a. Uji Distribusi t ( Uji t )

Uji T untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat, maka digunakan kriteria sebagai berikut :

1) CAR terhadap ROE

Ho = CAR tidak berpengaruh terhadap ROE H1 = CAR berpengaruh terhadap ROE 2) BOPO terhadap ROE

Ho = BOPO tidak berpengaruh terhadap ROE H1 = BOPO berpengaruh terhadap ROE 3) FDR terhadap ROE

Ho = FDR tidak berpengaruh terhadap ROE H1 = FDR berpengaruh terhadap ROE

Kriteria pengambilan keputusan t penelitian dengan T tabel :

a. Jika t penelitian < t tabel, maka Ho diterima. Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

b. Jika t penelitian > t tabel, maka Ho ditolak. Artinya variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Kriteria pengambilan keputusan probabilitas ( signifikansi ) dengan α 0.05: 1) jika probabilitas > α 0.05, maka Ho diterima. Artinya variabel bebas

tidak berpengaruh secara signifikan terhadap variabel terikat.

2) Jika probabilitas < α 0.05, maka Ho ditolak. Artinya variabel bebas berpengaruh secara parsial terhadap veriabel terikat.

b. Uji Distribusi f ( Uji f )

Untuk menguji pengaruh secara bersama-sama variabel bebas terhadap variabel terikat, maka digunakan criteria sebagai berikut :

1) Pengujian f penelitian dengan f tabel

Ho = CAR, BOPO dan FDR tidak berpengaruh signifikan terhadap ROE

H1 = CAR, BOPO dan FDR berpengaruh signifikan terhadap ROE a) Jika f penelitian < dari f tabel maka Ho diterima. Artinya CAR,

BOPO dan FDR tidak berpengaruh secara signifikan terhadap ROE b) Jika f penelitian > dari f tabel maka H1 diterima. Artinya CAR,

BOPO dan FDR berpengaruh secara signifikan terhadap ROE

2). Pengujian tingkat signifikansi

H1 = CAR, BOPO dan FDR berpengaruh signifikan terhadap ROE a) Jika probabilitas < dari α 0.05 maka Ho diterima. Artinya CAR,

BOPO dan FDR tidak berpengaruh signifikan terhadap ROE. b) Jika probabilitas > dari α 0.05 maka Ho ditolak. Artinya CAR,

BOPO dan FDR berpengaruh signifikan terhadap ROE.

E. Operasional Variabel

Dalam penelitian ini, variable yang digunakan adalah : 1. Capital Adequacy Ratio (CAR)

Modal bank yang cukup atau banyak menjadi sangat penting karena modal bank dapat berfungsi untuk memperlancar operasional sebuah bank. Tingkat kecukupan modal pada perusahaan perbankan tersebut diwakilkan pada rasio CAR.

2. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional dan pendapatan operasional adalah perbandingan

antara biaya operasi dengan pendapatan operasi. Rasio biaya operasional

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya

adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana

(misal dana masyarakat), maka biaya dan pendapatan operasional bank didasari

oleh biaya bunga dan hasil bunga. Secara teoritis, biaya bunga ditentukan

berdasarkan perhitungan cost of loanable.

3. Financing to Deposit Ratio (FDR)

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Perkembangan Perbankan Syariah

Sistem perbankan di Indonesia menganut dual bank system yakni sistem perbankan konvensional dan sistem perbankan syariah. Hal ini diakui dan dikenal sejak diberlakukannya UU No. 7 tahun 1992 tentang Perbankan syariah. Kemudian diperkuat dengan UU No. 10 tahun 1998 sebagai pengganti UU No. 7 tahun 1992, yang diikuti dengan dikeluarkannya sejumlah ketentuan pelaksanaan dalam bentuk SK Direksi Bank Indonesia (BI).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

penyempurnaan ketentuan pada tahun 2008 tetap ditujukan untuk menciptakan bank syariah yang sehat dan sejalan dengan prinsip syariah.

Hal yang menjadi perhatian penting dalam penyempurnaan ketentuan dalam tahun 2008 adalah penyusunan ketentuan baru dan penyesuaian ketentuan lama sesuai amanat yang ditetapkan dalam UU Nomor 21 Tahun 2008 tentang Perbankan Syariah dan UU Nomor 19 Tahun 2008 tentang Surat Berharga Syariah Negara. Selain itu disusun pula ketentuan baru yang ditujukan untuk mendukung penyelesaian masalah perpajakan yang dihadapi oleh perbankan syariah.

Selama tahun 2008 jumlah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah mengalami penambahan 2 Bank Umum Syariah (BUS) 1 Unit Usaha Syariah (UUS) dan 17 BPRS, sehingga pada akhir 2008 terdapat 5 BUS, 27 UUS dan 131 BPRS. Sejalan dengan hal tersebut, jaringan kantor bank syariah, termasuk layanan syariah juga menunjukkan peningkatan menjadi 953 kantor dan 1.470 layanan syariah.

Dalam jangka pendek, perbankan syariah nasional lebih diarahkan pada pelayanan pasar domestik yang potensinya masih sangat besar. Dengan kata lain, perbankan Syariah nasional harus sanggup untuk menjadi pemain domestik akan tetapi memiliki kualitas layanan dan kinerja yang bertaraf internasional.

permasalahan yang sedang dihadapi oleh bangsa Indonesia, dan dengan tetap memperhatikan kondisi sosio-kultural di dalam mana bangsa ini menuliskan perjalanan sejarahnya. Hanya dengan cara demikian, maka upaya pengembangan sistem perbankan syariah akan senantiasa dilihat dan diterima oleh segenap masyarakat Indonesia sebagai bagian dari solusi atas berbagai permasalahan negeri. (Publikasi Perbankan Syariah Bank Indonesia, 2008)

B. Penemuan dan Pembahasan 1. Analisa Deskriptif

Pengolahan data pada penelitian ini dilakukan menggunakan bantuan SPSS 17.0 dan Microsoft Excel 2003, untuk dapat mengolah data dan memperoleh hasil dari variabel-variabel yang diteliti, yaitu terdiri dari variabel independen; Capital Adequacyt Ratio (CAR), Biaya Operasional dan Pendapatan Operasional (BOPO), Dan Financing to Deposite Ratio (FDR) sedangkan variabel dependen; Return On Equity (ROE). Penjelasan lebih lanjut sebagai berikut:

a. Capital Adequecy Ratio (CAR)

CAR atau sering disebut rasio permodalan merupakan modal dasar

yang harus dipenuhi oleh bank. Modal ini digunakan untuk menjaga

kepercayaan masyarakat terhadap kinerja bank.

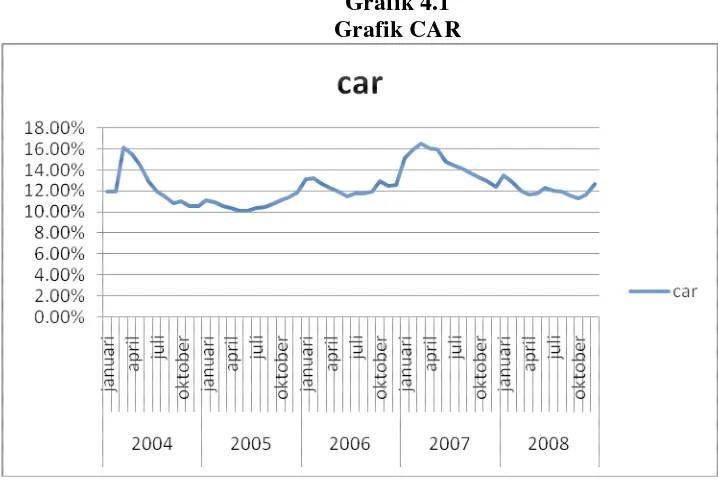

Tabel 4.1

Capital Adequecy Ratio (CAR)

Tahun 2004 sampai dengan 2008

Mei 14.53% 10.12% 11.96% 15.97% 11.76% Jun 12.98% 10.12% 11.51% 14.80% 12.28% Jul 11.93% 10.40% 11.73% 14.44% 12.04% Agu 11.47% 10.44% 11.80% 14.10% 11.92% Sep 10.46% 10.80% 11.95% 13.71% 11.54% Okt 11.01% 11.08% 12.91% 13.27% 11.35% Nov 10.59% 11.43% 12.46% 12.93% 11.68% Des 10.57% 11.88% 12.56% 12.43% 11.66% Sumber : www.syariahmandiri.co.id

Berdasarkan tabel 4.1 jumlah CAR Bank Syariah Mandiri mengalami kenaikan dan penurunan dalam periode tertentu. Jumlah CAR tertinggi terjadi pada periode maret 2007 sebesar 16.50% dan terendah pada periode mei dan juni 2005 sebesar 10.12%. dalam kondidi ini CAR yang paling baik adalah pada periode maret 2007, hal ini dikarenakan CAR pada periode ini tertinggi dari pada periode sebelum dan sesudahnya.

Grafik 4.1 Grafik CAR

Sumber : data diolah

Mandiri dapat membiayai kegiatan operasinya. Karena rata-rata CAR lebih dari (sesuai ketentuan BI 8%).

b. Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional dan pendapatan operasional adalah

perbandingan antara biaya operasi dengan pendapatan operasi. Rasio biaya

operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank

pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan

menyalurkan dana (misal dana masyarakat), maka biaya dan pendapatan

operasional bank didasari oleh biaya bunga dan hasil bunga. Secara teoritis,

biaya bunga ditentukan berdasarkan perhitungan cost of loanable.

Tabel 4.2

Biaya Operasional Terhadap Pendapatan Operasional (BOPO) Tahun 2004 sampai dengan 2008

Bulan Tahun

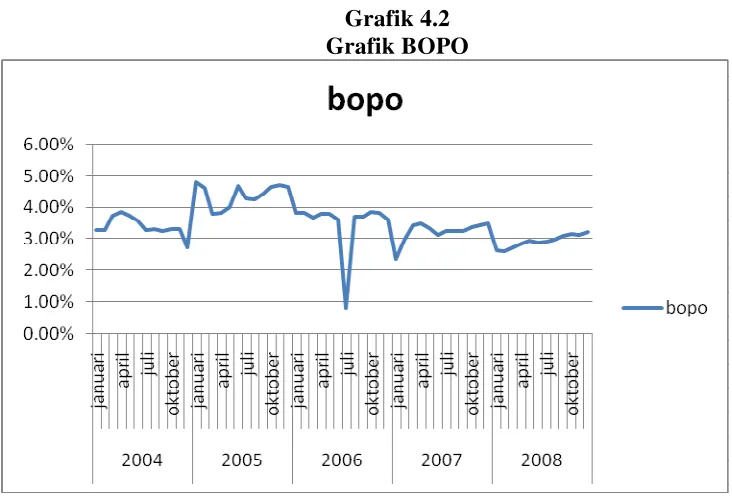

semakin rendah BOPO semakin baik, karena dengan adanya efisiensi biaya makan keuntungan yang diperoleh Bank Syariah Mandiri semakin besar. Posisi CAR tertinggi terjadi pada periode November 2005 sebesar 4.70%. dan posisi CAR terendah terjadi pada periode juli 2006 sebesar 0.79%.

Grafik 4.2 Grafik BOPO

Sumber : data diolah

Berdasarkan grafik 4.2 posisi BOPO mengalami kondisi terbaik pada periode juli 2006 yaitu pada posisi BOPO sebesar 0.79%. hal ini sangat menguntungkan Bank, karena pada posisi ini Bank mengalami punurunan biaya operasional terndah hingga titik 0.79% sehingga bank dapat mendapatkan keuntungan tertinggi daripada periode-periode sebelum dan sesudahnya.

c. Financing to Deposit Ratio (FDR)

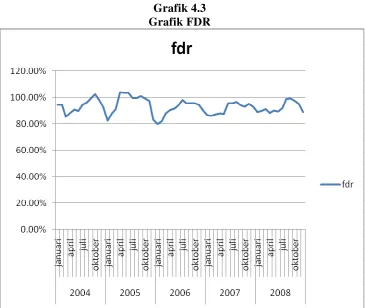

yaitu mencakup giro, simpanan berjangka (deposito), dan tabungan. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan.

Tabel 4.3

Financing To Deposit Ratio (FDR) Tahun 2004 sampai dengan 2008

Bulan Tahun

terjadi kredit macet oleh Karena itu manajemen harus mempertimbangkan sebaik mungkin sebelum melakukan pembiayaan agar tidak terjadi kredit macet.

Grafik 4.3 Grafik FDR

Sumber : data diolah

Berdasarkan grafik 4.3 diatas FDR mengalami penurunan dan kenaikan yang cukup signifikan. Kenaikan tertinggi terjadi pada periode maret-april 2005 sebesar 12.70%. Penurunan terendah terjadi pada periode desember 2004-januari 2005 sebesar 9.97%. Bank Syariah Mandiri memberikan pembiayaan terbesar pada periode maret-april 2005 sebesar 103.89%. dan posisi terendah pada periode januari 2006 sebesar 79.88%.

d. Return On Equity (ROE)

Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil

Tabel 4.4

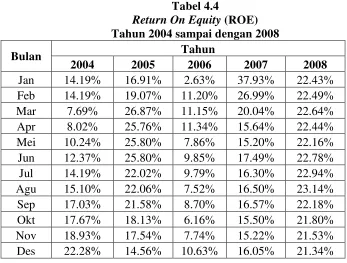

Return On Equity (ROE) Tahun 2004 sampai dengan 2008

Bulan Tahun

Berdasarkan tabel 4.4 ROE Bank Syariah Mandiri mengalami penurunan yang cukup signifikan sebesar 13.42% pada periode januari-februari 2007. Sehingga pada periode tersebut Bank Syariah Mandiri menerima penurunan keuntungan sebesar 13.42%. Dan mengalami kenaikan tertinggi pada periode desember 2006 ke januari 2007 sebesar 27.30%, sehingga menerima keuntungan tertinggi pada periode januari 2007 sebesar 37.93%.

Sumber : data diolah

berdasarkan grafik 4.4 diatas jumlah ROE Bank Syariah Mandiri memiliki trend yang fluktuatif sepanjang penelitian. Terlihat terjadi kenaikan yang sangat signifikan sekali pada periode desember 2006 ke januari 2007 dan mengalami penurunan yang cukup signifikan pula pada periode januari-februari 2007. ROE juga mengalami posisi terendah pada periode januari 2006 sebesar 2.63% dan posisi tertinggi pada periode januari 2007 sebesar 37.93%.

2. Analisis Regresi Jalur a. Analisis Regresi

Dalam analisis ini di bagi menjadi dua bagian. Pertama, melihat pengaruh secara simultan dan kedua, melihat pengaruh secara parsial. 1) Melihat pengaruh CAR, BOPO, dan FDR secara gabungan atau

simultan terhadap ROE.

Tabel 4.5 Regresi (R. Square)

Sumber : Output SPSS

Besarnya angka R square (r²) adalah 0,955. angka tersebut dapat

digunakan untuk melihat besarnya pengaruh CAR, BOPO dan FDR terhadap ROE dengan cara menghitung koefisien determinasi (KD) dengan menggunakan rumus sebagai berikut:

KD = r² x 100 %

KD = 0.955 x 100 %

KD = 95,50 %

Angka tersebut mengartikan bahwa pengaruh CAR, BOPO dan FDR terhadap ROE adalah 95,50 %. Sedangkan sisanya sebesar 4,50 % ( 100% - 95.50%) dipengaruhi oleh varibel-variabel lain diluar model ini.

Kemudian, untuk mengetahui apakah model regresi di atas sudah

benar atau salah diperlukan uji hipotesis. Uji hipotesis menggunakan

angka F seperti tabel berikut ini.

Tabel 4.6

a Predictors: (Constant), CAR, BOPO, FDR

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .977a .955 .952 .0142636

b Dependent Variable: ROE

Sumber : Output SPSS

Hipotesisnya adalah sebagai berikut :

H0 : CAR, BOPO dan FDR tidak berpengaruh secara simultan

terhadap ROE.

H1 : CAR, BOPO dan FDR berpengaruh secara simultan terhadap

ROE.

Pengujian dapat dilakukan dengan dua cara. Pertama, dengan membandingkan besarnya angka F penelitian dengan F tabel. Cara kedua adalah membandingkan angka taraf signifikasi (sig) hasil perhitungan dengan taraf signifikasi 0,05 (5%).

a) Menggunakan cara pertama atau membandingkan besarnya angka F penelitian dengan F tabel caranya sebagai berikut:

Pertama : Menghitung F penelitian.

F penelitian dari SPSS didapatkan sebesar 392.374.

Kedua : Menghitung F tabel dengan ketentuan sebagai berikut : Taraf signifikan 0,05 dan derajat kebebasan (DK) dengan ketentuan numerator : jumlah variable – 1 atau 4 – 1 = 3 dan denumerator : jumlah kasus – 4 atau 60 – 4 = 56. Dengan ketentuan tersebut, diperoleh angka F tabel sebesar 2,76.

Ketiga : Menentukan kriteria uji hipotesis sebagai berikut : Jika F penelitian > F tabel maka H0 ditolak dan H1 diterima.

Jika F penelitian < F tabel maka H0 diterima dan H1 ditolak.

Keempat : Mengambil keputusan.

ada pengaruh yang signifikan antara CAR, BOPO dan FDR terhadap ROE. Dengan demikian, model regresi di atas sudah layak dan benar. Kesimpulannya, CAR, BOPO dan FDR secara simultan mempengaruhi ROE. Besarnya pengaruh adalah 95,50 % dan sisanya sebesar 4,50 % (100% - 95,50%) dipengaruhi oleh variabel lain di luar model regresi tersebut.

b) Menggunakan cara kedua atau membandingkan besarnya angka taraf signifikasi (sig) penelitian dengan taraf signifikasi sebesar 0,05.

Kriterianya sebagai berikut :

Jika sig penelitian < 0,05 maka H0 ditolak dan H1 diterima.

Jika sig penelitian > 0,05 maka H0 diterima dan H1 ditolak.

Berdasarkan perhitungan angka signifikasi sebesar 0 < 0,05. Jadi, H0 ditolak dan H1 diterima. Artinya, secara simultan ada pengaruh

yang signifikan antara CAR, BOPO dan FDR terhadap ROE. 2) Melihat pengaruh CAR, BOPO dan FDR secara sendiri-sendiri atau

parsial terhadap ROE.

Untuk melihat besarnya pengaruh variabel CAR, BOPO dan FDR terhadap ROE secara parsial, digunakan Uji t, sedangkan untuk melihat besarnya pengaruh, digunakan angka Beta atau Standardized

Tabel 4.7

a) Pengaruh CAR terhadap ROE.

Untuk melihat apakah ada pengaruh antara CAR terhadap ROE dilakukan langkah-langkah analisis sebagai berikut :

Pertama : Menentukan hipotesis.

H0= CAR tidak berpengaruh terhadap ROE.

H1= CAR berpengaruh terhadap ROE.

Kedua : Menghitung besarnya t penelitian.

Hasil output SPSS diperoleh angka t penelitian sebesar -2,935. Ketiga : Menghitung besarnya angka t tabel dengan ketentuan

sebagai berikut :

Taraf signifikansi 0,05 dan Derajat Kebebasan (DK) dengan ketentuan : DK = n – 2, atau 60 – 2 = 58. Dari ketentuan tersebut, diperoleh angka t tabel sebesar 2,00.

Keempat : Menentukan kriteria.