Lampiran Laporan Keuangan Bank Umum Syariah Periode 2010 - 2014

Tahun Bank CAR NPF FDR ROA

2010

Bank Syariah BNI 27.68 3.59 68.93 0.61

Bank Syariah Mandiri 10.6 3.52 82.54 2.2

Bank Mega Syariah 13.14 3.52 78.17 1.9

Bank Muamalat Indonesia 13.26 4.32 91.52 1.36

Maybank Indonesia Syariah 76.4 0 172.26 4.48

Bank Panin Syariah 54.81 0 69.76 -1.87

Bank Victoria Syariah 76.4 0.95 16.93 1.09

Bank Syariah Bukopin 11.51 3.81 99.15 0.74

BCA Syariah 76.4 1.2 77.9 1

Bank Jabar dan Banten 31.43 1.81 121.31 0.72

Bank Syariah BRI 20.62 3.19 95.82 0.35

2011

Bank Syariah BNI 20.67 3.62 78.6 1.29

Bank Syariah Mandiri 14.57 2.42 86.03 1.95

Bank Mega Syariah 12.03 3.03 83.08 1.58

Bank Muamalat Indonesia 12.01 2.6 83.94 1.52

Maybank Indonesia Syariah 73.44 0 172.26 3.57

Bank Panin Syariah 61.98 0.88 162.97 1.75

Bank Victoria Syariah 45.2 2.43 46.08 4.48

Bank Syariah Bukopin 15.29 1.74 83.54 0.52

BCA Syariah 45.9 0.2 78.8 0.9

Bank Jabar dan Banten 30.29 1.36 79.61 1.23

Bank Syariah BRI 14.74 2.77 90.55 0.2

2012

Bank Syariah BNI 19.07 2.02 84.99 1.48

Bank Syariah Mandiri 13.82 2.82 94.4 2.25

Bank Mega Syariah 13.51 2.67 88.88 3.81

Bank Muamalat Indonesia 11.7 2.09 94.15 1.54

Maybank Indonesia Syariah 63.89 1.25 172.26 2.88

Bank Panin Syariah 32.2 0.2 123.88 3.29

Bank Victoria Syariah 28.08 3.19 73.78 1.43

Bank Syariah Bukopin 12.78 4.59 91.98 0.55

BCA Syariah 31.5 0.1 79.9 0.8

Bank Jabar dan Banten 21.73 3.97 87.99 0.67

Lanjutan

Tahun Bank CAR NPF FDR ROA

2013

Bank Syariah BNI 16.23 1.86 97.86 1.37

Bank Syariah Mandiri 14.1 4.32 89.37 1.53

Bank Mega Syariah 12.99 2.98 93.37 2.33

Bank Muamalat Indonesia 14.07 1.35 99.99 0.5 Maybank Indonesia Syariah 59.41 0 152.87 2.87

Bank Panin Syariah 20.83 1.02 90.4 1.03

Bank Victoria Syariah 18.4 3.71 84.65 0.5 Bank Syariah Bukopin 11.1 4.27 100.29 0.69

BCA Syariah 22.4 0.1 83.5 1

Bank Jabar dan Banten 17.99 1.86 97.4 0.91

Bank Syariah BRI 11.81 3.04 100.9 1.71

2014

Bank Syariah BNI 18.42 1.86 92.58 1.27

Bank Syariah Mandiri 14.76 6.84 82.13 0.17

Bank Mega Syariah 19.26 3.89 93.61 0.29

Bank Muamalat Indonesia 14.22 6.43 84.14 0.17 Maybank Indonesia Syariah 52.13 4.29 157.77 3.61

Bank Panin Syariah 25.69 0.53 94.04 1.99

Bank Victoria Syariah 15.27 6.84 95.91 -1.87 Bank Syariah Bukopin 15.85 4.07 92.89 0.27

BCA Syariah 29.16 0.1 91.2 0.8

Bank Jabar dan Banten 15.78 5.84 84.02 0.72

Bank Syariah BRI 14.15 4.04 102.13 0.46

1. Analisis Data Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR 55 10.60 76.40 26.7640 19.54147

NPF 55 .00 6.84 2.5836 1.78779

FDR 55 16.93 172.26 95.8898 28.84174

ROA 55 -1.87 4.48 1.3415 1.24647

Valid N (listwise) 55

1.1. Uji Normalitas

b. Grafik Normal Plot

c. Hasil Uji Normalitas dengan Uji Kolmogorov-Smirov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.08007233

Most Extreme Differences Absolute .111

Positive .108

Negative -.111

Kolmogorov-Smirnov Z .820

Asymp. Sig. (2-tailed) .512

1.2 Uji Heteroskedastisitas a. Grafik Scatterplot

b. Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .876 .455 1.924 .060

CAR .010 .007 .253 1.463 .150

NPF .030 .070 .071 .434 .666

FDR -.005 .004 -.180 -1.229 .225

1.3. Uji Autokorelasi a. Uji Durbin-Watson

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .231a .053 -.003 .75854 2.064

a. Predictors: (Constant), FDR, NPF, CAR

b. Dependent Variable: RES_2

1.4. Uji Multikolinieritas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .085 .667 .127 .900

CAR .007 .010 .115 .744 .460 .621 1.611

NPF -.135 .102 -.194 -1.320 .193 .685 1.460

FDR .015 .006 .340 2.604 .012 .862 1.159

2. Pengujian Hipotesis

2.1. Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .085 .667 .127 .900

CAR .007 .010 .115 .744 .460

NPF -.135 .102 -.194 -1.320 .193

FDR .015 .006 .340 2.604 .012

a. Dependent Variable: ROA

2.2. Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 20.905 3 6.968 5.641 .002a

Residual 62.994 51 1.235

Total 83.899 54

a. Predictors: (Constant), FDR, NPF, CAR

b. Dependent Variable: ROA

2.3. Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .085 .667 .127 .900

CAR .007 .010 .115 .744 .460

NPF -.135 .102 -.194 -1.320 .193

FDR .015 .006 .340 2.604 .012

2.4. Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .499a .249 .205 1.11139

a. Predictors: (Constant), FDR, NPF, CAR

DAFTAR PUSTAKA

Buku:

Brigham, Eugene F. dan Joel F. Houston. 2010. Dasar – dasar Manajemen Keuangan: Assetials of Financial Management. Jakarta: Penerbit Salemba Empat.

Dendawijaya, Lukman. 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Pertama. Jakarta: Ghalia Indonesia.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hasibuan, Malayu S.P. 2008. Dasar-dasar Perbankan, Cetakan Ketujuh. Jakarta: PT. Bumi Aksara.

Muljono, Teguh Pudjo. 2002. Analisa Laporan Keuangan Untuk Perbankan, Cetakan Keempat. Jakarta: Djambatan,

Pandia, Frianto. 2012. Manajemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta,.

Rivai, Veithzal, Andria Permata Veithzal dan Ferry N. Idroes, 2007. Bank and Financial Institution Management, Edisi Pertama, PT. Raja Grafindo Persada, Jakarta.

Riyadi, Slamet. 2006. Banking Asets and Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan, Edisi Kelima. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Simorangkir, O.P. 2004. Pengantar Lembaga Keuangan Bank dan Non Bank. Jakarta: Ghalia Indonesia.

Sudarsono, Heri. 2008. Bank dan Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi. Yogyakarta: Ekonisia.

Triandaru, Sigit dan Totok Budisantoso. 2008. Bank dan Lembaga Keuangan Lain, Edisi Kedua. Jakarta: Salemba Empat.

Simamora, Henry. 2010. Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid Dua, Cetakan Pertama. Jakarta: Salemba Empat.

Syamsuddin. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Jurnal:

Akhtar, Farhan Muhammad, dkk. 2011. “Factor Influencing The Profitability of Islamic Banks of Pakistan.” International Research Journal of Finance and Economics, Issue. 66, pp. 125-132.

Almilia, Luciana Spica dan Herdiningtyas, Winny. 2005, “Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Periode 2000-2002”, Jurnal Akuntansi & Keuangan, Vol. 7, No. 2, pp. 131-147.

Dewi, Luh Eprima, 2015. “Analisis Pengaruh NIM, BOPO, GCG, LDR, Dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional yang Terdaftar Pada Bursa Efek Indonesia Periode 2009 - 2013)”.

Francis, Munyambonera Ezra, 2013. “Determinants of Commercial Bank Profitability in Sub-Saharan Africa”.

Hasbi, Hariandy dan Tendi Haruman. 2011. “ Banking: According to Islamic Sharia Concepts and Its Performance in Indonesia.” International Review of Business Research Papers, Vol. 7, No. 1, pp. 60 – 76.

Mawardi, Wisnu. 2005. ”Analisis Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Aset Kurang dari 1 Triliun).” Jurnal Bisnis Strategi, Vol 14, No. 1, pp. 83-94.

Pamularsih, Diyah, 2013. Pengaruh LDR, NPL, NIM, BOPO, CAR, DAN SUKU BUNGA Terhadap Profitabilitas Pada Sektor Perbankan yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2009-2013. Jurnal Ilmu Manajemen dan Akuntansi Volume 3 Nomor 2, hal 46-65.

Pratiwi, Dhian Dayinta . 2012. “Pengaruh CAR, BOPO, NPF dan FDR Terhadap Return on Asset (ROA) Bank Umum Syariah (Studi Kasus pada Bank Umum Syariah di Indonesia Tahun 2005 –2010)”.

Prasanjaya, A.A Yogi dan I Wayan Ramantha, 2013. Analisis Pengaruh Rasio CAR, BOPO, LDR, dan Ukuran Perusahaan Terhadap Profitabilitas Bank yang Terdaftar di BEI. E-Jurnal Akuntansi Universitas Udayana 4.1 (2013): 230-245.

Rizkita, Andra, 2012. Analisis Pengaruh CAR, BOPO, NIM, NPL dan LDR Terhadap Perubahan Laba Perbankan yang Terdaftar di BEI. Diponegoro Journal Of Management. Vol.1, No.2, hal: 49-57 (2012).

Yuliani. 2007. "Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Publik di Bursa Efek Jakarta.” Jurnal Manajemen dan Bisnis Sriwijaya, Vol. 5, No. 10, pp. 15-43.

Peraturan Perundang-undangan:

Bank Indonesia.Surat Edaran No.26/5/BPPP tanggal 29 Mei tahun 1993 tentang Besarnya CAR yang harus dicapai, Indonesia, Jakarta.

Bank Indonesia. 2007. “Surat Edaran No. 9/24/DPbS Perihat Sistem Penilaian Tingkat Kesehatan Bank Syariah.” Dalam http://www.bi.go.id.

Bank Indonesia. Surat Edaran Bank Indonesia No.6/ 23./DPNP tanggal 31 Mei 2004 Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum (CAMELS Rating), Bank Indonesia, Jakarta.

Peraturan Bank Indonesia Nomor: 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

Situs:

Bank Indonesia. “Laporan Keuangan Publikasi Bank Umum Syariah.” Dalam

Bank Syariah Mega Indonesia. 2010 - 2014. “ Laporan Publikasi Tahunan.” http://www.bsmi.co.id.

Bank Muamalat Indonesia. 2010 - 2014. “Laporan Publikasi Tahunan.” Dalam http://www.muamalatbank.co.id.

Bank Syariah Mandiri. 2010 - 2014. “ Laporan Publikasi Tahunan.” Dalam http://www.syariahmandiri.co.id.

Bank Bukopin Syariah. 2010 - 2014. “ Laporan Publikasi Tahunan.” Dalam http://www.bukopinsyariah.co.id.

Bank BNI Syariah. 2010 - 2014. “ Laporan Publikasi Tahunan.” Dalam http://www.BNISyariah.co.id.

Bank BRI Syariah. 2010 - 2014. “ Laporan Publikasi Tahunan.” Dalam http://www.BRISyariahmandiri.co.id.

Bank Maybank Syariah. 2010 - 2014. “ Laporan Publikasi Tahunan.” Dalam http://www.maybanksyariah.co.id.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif yang bertujuan

untuk mengetahui pengaruh antara dua variabel atau lebih. Dalam penelitian ini

maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan,

meramalkan, dan mengontrol suatu gejala (Sugiyono 2012:36).

3.2.Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di website resmi masing – masing bank syariah dan

website resmi Bank Indonesia, melalui media internet dengan mengunjungi

website:

2. Waktu Penelitian

Penelitian dilakukan dari bulan november 2015 sampai dengan januari 2016

Batasan operasional dalam penelitian ini adalah:

1. Variabel independen dalam penelitian ini adalah Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF) dan Financing to Deposit Ratio

(FDR)

2. Variabel dependen dalam penelitian ini adalah Return on Assets (ROA)

3. Perusahaan yang diteliti adalah Bank Umum Syariah di Indonesia selama

periode 2010 - 2014

3.4. Definisi Operasional Variabel

Definisi operasional variable penelitian ini adalah sebagai berikut:.

3.4.1. Variabel Dependen

Variabel dependent (Y) yaitu variabel yang nilainya dipengaruhi oleh

variabel independen. Variabel dependen dalam penelitian ini adalah aspek

profitabilitas yang diukur dengan ROA. Rasio ini dirumuskan sebagai berikut

(Surat Edaran BI No 3/30/DPNP 14 Des 2001) :

% 100 X Aset

Total

Pajak Sebelum Laba

ROA=

3.4.2. Variabel Independen

1. Capital Adequacy Ratio (X1)

Capital Adequcy Ratio (CAR) atau biasa disebut dengan rasio kecukupan

modal, yang berarti jumlah modal sendiri yang diperlukan untuk menutupi resiko

kerugian dari penanaman aktiva-aktiva yang mengandung resiko. Secara

matematis, CAR dirumuskan (Surat Edaran BI No 3/30/DPNP 14 Des 2001):

% 100 X ATMR Total

2. Non Performing Financing (X2)

Non Performing Financing analog dengan Non Performing Loan pada

bank konvensional adalah perbandingan antara total pembiayaan bermasalah

dengan total pembiayaan yang diberikan kepada debitur. NPF dirumuskan sebagai

berikut (Surat Edaran BI No 3/30/DPNP 14 Des 2001):

% 100 X Pembiayaan Total ) M , D , KL ( Pembiayaan NPF=

3. Financing to Deposit Ratio (X3)

Financing to Deposit Ratio adalah perbandingan antara pembiayaan yang

diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh

bank. FDR dirumuskan sebagai berikut (Surat Edaran BI No 3/30/DPNP 14 Des

2001) : % 100 X Ketiga Pihak Dana Total Pembiayaan Total FDR= 3.5.Operasionalisasi Variabel

Berbagai unsur-unsur yang menjadi dasar dari penelitian ilmiah termuat

dalam operasionalisasi variabel penelitian. Secara rinci, operasionalisasi variabel

dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

Ukur

1 Capital Adequacy Ratio (X1)

Rasio kinerja bank untuk mengukur ke-cukupan modal yang dimiliki bank yang dimiliki bank untuk menunjang aktiva yang menghasilkan risiko

ModalBank

AktivaTertimbangMenurutRisiko X 100%

2 Non

Performing Financing (X3)

Rasio antara kredit bermasalah terhadap kredit yang disalur-kan.

JumlahKreditBermasalah

TotalKredit X 100%

Rasio

3 Financing to

Deposit Ratio (X3)

Rasio untuk merng-ukur komposisi jum-lah kredit yang diberikan dibanding-kan dengan jumlah dana masyarakat (Dana Pihak Ketiga) yang digunakan

JumlahKredityangDiberikan

JumlahDanaPihakKetiga X 100%

Rasio

Lanjutan tabel 3.1

No Variabel Definisi Indikator Skala

Ukur

4 Return on Assets (Y)

3.6 Populasi dan Sampel 3.6.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek / subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah seluruh Bank Umum

Syariah yang terdapat di Indonesia hingga tahun 2014. Jumlah Bank Umum

Syariah yang ada dari tahun 2010 hingga tahun 2014 sebanyak 11 bank.

3.6.2 Sampel

Teknik sampling menggunakan sampel jenuh, yaitu teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel. Sering dilakukan

pada kasus di mana jumlah populasi relatif kecil, kurang dari 30 (Kurniawan,

2011:83).

Berdasarkan teknik sampling, maka sampel yang digunakan dalam

penelitian ini adalah 11 (sebelas) Bank Umum Syariah, yaitu:

Tabel 3.2

Daftar Sampel Penelitian

No. Nama Bank

1 Bank Muamalat Indonesia 2 Bank Syariah Mandiri 3 Bank Mega Syariah 4 Bank Syariah BRI 5 Bank Syariah Bukopin 6 Bank Panin Syariah 7 Bank Victoria Syariah 8 BCA Syariah

10 Bank Syariah BNI

11 Maybank Indonesia Syariah

3.7 Jenis Data

Dalam melaksanakan penelitian ini, data yang dipergunakan adalah data

sekunder yang berupa rasio keuangan masing-masing perusahaan perbankan di

Indonesia. Data yang digunakan dalam penelitian ini merupakan data sekunder

yang diperoleh dari Laporan Keuangan Publikasi Tahunan yang diterbitkan oleh

Bank Umum Syariah dalam website resmi Bank Indonesia dan website resmi

masing-masing bank syariah. Periode data menggunakan data Laporan Keuangan

Tahunan Bank Umum Syariah yang dipublikasikan selama tahun 2010 hingga

2014. Jangka waktu tersebut dirasa cukup untuk meliput perkembangan kinerja

bank karena menggunakan data time series.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu studi

dokumentasi dengan mengumpulkan data sekunder yang berupa laporan keuangan

yang diperoleh dari website Bank Umum Syariah

3.9 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah dengan

melakukan analisis kuantitatif yang dinyatakan dengan angka-angka yang dalam

perhitungannya menggunakan metode statistik yang dibantu dengan program

pengolah data statistik SPSS. Metode-metode yang digunakan yaitu :

Analisis deskriptif adalah suatu metode analisis yang dilakukan dengan

mengumpulkan data-data yang diperlukan, kemudian data-data tersebut

diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga

diperoleh gambaran yang jelas mengenai topik ataupun masalah yang diteliti.

3.9.2 Analisis Regresi Berganda

Metode analisis yang digunakan adalah model regresi linier berganda yang

persamaannya dapat dituliskan sebagai berikut:

Y = ∝+ b1X1 + b2X2 + b3X3+ ε dimana:

Y = Return on Asset (ROA) Bank Umum Syariah

∝ = konstanta

X1 = Capital Adequacy Ratio (CAR) X2 = Non Performing Financing (NPF) X3 = Financing to Deposit Ratio (FDR) b1, b2, b3 = Koefisien regresi

ε = error term

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis,

mengingat penelitian ini bersifat fundamental method. Hal ini berarti jika

koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah

antara variabel independen dengan variabel dependen, setiap kenaikan nilai

variabel independen akan mengakibatkan kenaikan variabel dependen. Demikian

pula sebaliknya, bila koefisien nilai b bernilai negatif (-), hal ini menunjukkan

adanya pengaruh negatif dimana kenaikan nilai variabel independen akan

3.10 Pengujian Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi

dalam analisis linier berganda yang berbasis Ordiny Least Square (OLS).

Sebelum pengujian hipotesis dilakukan terlebih dahulu dilakukan pengujian

asumsi klasik ini yang meliputi uji normalitas, multikoliniearitas,

heteroskedastisitas, dan autokorelasi.

3.10.1 Uji Normalitas

Uji normalitas bertujuan untuk apakah dalam model regresi, dependen

variabel dan independen variabel keduanya mempunyai distribusi normal atau

tidak. Menurut Suliyanto (2011:69) uji normalitas dimaksudkan untuk menguji

apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi

normat atau tidak. Model regresi yang baik adalah memiliki distribusi data

normal.

Pengujian normalitas menggunakan analisis grafik yang dilakukan

menggunakan histogram dengan menggambarkan variabel dependen sebagai

sumbu vertikal sedangkan nilai residual terstandarisasi digambarkan sebagai

sumbu horizontal. Cara lain untuk menguji normalitas dengan pendekatan garfik

adalah menggunakan Normal Probability Plot, yaitu dengan membandingkan

distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari

distribusi normal.

Adapun kriteria pengujian sebagai berikut :

b.Jika Asym. Sig < 0,05berarti seluruh data berdistribusi tidak normal

3.10.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu ke pengamatan yang lain. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Metode yang dapat dipakai untuk mendeteksi gejala

heterokedasitas antara lain: metode grafik, Uji Park Glajser, Uji Rank Spearman,

dan Barlett.

3.10.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah didalam sebuah model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan periode t-1 (sebelumnya), autokorelasi ini timbul pada data yang

bersifat time series. Salah satu cara untuk mendeteksi ada atau tidaknya

autokorelasi adalah dengan Uji Durbin – Watson (DW test). Uji Durbin – Watson

hanya digunakan untuk autokorelasi tingkat satu (first order autocor intercept

relation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan

tidak ada variabel lagi diantara variabel independen. Hipotesis yang akan diuji

adalah:

Ho : tidak ada autokorelasi ( r = 0)

Ha : ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada atau tidaknya autokorelasi ditunjukkan dalam

Tabel 3.3

Pengambilan Keputusan Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada korelasi positif Tolak 0 < d < dl Tdk ada autokorelasi positif No decision dl ≤ d ≤ du Tdk ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4 –dl Tidak ada autokorelasi positif

maupun negatif

Tidak ditolak du < d < 4-du

Sumber: Ghozali (2006)

3.10.4 Uji Multikolonieritas

Menurut Ghozali (2006) uji ini bertujuan menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi

yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk

mendeteksi ada tidaknya multikoloniearitas dalam model regresi adalah sebagai

berikut:

a. Nilai �2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak

signifikan mempengaruhi variabel terikat.

b. Menganalisa matrik korelasi antar variabel bebas jika terdapat korelasi antar

variabel bebas yang cukup tinggi (> 0,9) hal ini merupakan indikasi adanya

multikolonieritas

c. Dilihat dari nilai VIF dan Tolerance, Sebagai dasar acuannya dapat

disimpulkan:

1. Jika nilai tolerance > 0,10 dan nilai VIF < 10, maka dapat disimpulkan

bahwa tidak ada multikolinearitas antar variabel independen dalam model

2. Jika nilai tolerance < 0,10 dan nilai VIF > 10, maka dapat disimpulkan

bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3.11 Uji Hipotesis

Pengujian hipotesis dapat dilakukan dengan koefisiean determinasi, secara

serempak (Uji F) dan secara parsial (Uji t).

3.11.1 Uji F (Uji Serempak)

Uji statistik F bertujuan untuk mengetahui pengaruh semua variabel bebas

yang terdapat di dalam model secara serempak terhadap variabel terikat. Hipotesis

ini dirumuskan sebagai berikut:

1. H0 : b1 = b2 = b3 = 0, Artinya secara serempak Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

berpengaruh tidak signifikan terhadap Return on Asset (ROA) pada Bank

Umum Syariah di Indonesia.

2. H1 : b1 ≠ b2 ≠ b3 ≠ 0, Artinya secara serempak Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

berpengaruh signifikan terhadap Return on Asset (ROA) pada Bank Umum

Syariah di Indonesia.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5% untuk

mendapatkan nilai F tabel. Kriteria pengambilan keputusannya sebagai berikut:

a. Jika Fhitung ≤ Ftabel atau nilai signifikan (α) ≥ 0.05, maka H0 diterima.

b. Jika Fhitung ≥ Ftabel atau nilai signifikan (α) ≤ 0.05, maka H1 diterima.

Pengujian ini dilakukan untuk menguji pengaruh variabel independen

terhadap variabel dependen dengan pengujian sebagai berikut:

1. H0 : bi = 0, Artinya secara parsial Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

berpengaruh tidak signifikan terhadap Return on Asset (ROA) pada Bank

Umum Syariah di Indonesia.

2. H₁ : bi ≠ 0, Artinya secara parsial, Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Financing to Deposit Ratio (FDR),

berpengaruh signifikan terhadap Return on Asset (ROA) pada Bank Umum

Syariah di Indonesia.

Selanjutnya pada penelitian ini nilai Fhitung akan dibandingkan dengan ttabel

pada tingkat signifikan (α)= 5%. Kriteria pengambilan keputusan pada uji-t ini

adalah sebagai berikut:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian 4.1.1. PT Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank-bank konvensional mengalami

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan

penggabung-an (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim,

dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada

tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan

menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru

BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah

di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU

No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi

PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut,

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25

Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

4.1.2. PT Bank Muamalat Indonesia Tbk

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H

atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412

H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan

Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen

pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian

tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa

Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet

(NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp 105 miliar.

Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal

setor awal.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 4,3 juta

nasabah melalui 457 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan

BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP

di seluruh Indonesia, 1996 ATM, serta 95.000 merchant debet. BMI saat ini juga

merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri,

yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di

Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment

Malaysia. Selain itu Bank Muamalat memiliki produk shar-e gold dengan

teknologi chip pertama di Indonesia yang dapat digunakan di 170 negara dan

bebas biaya diseluruh merchant berlogo visa. Sebagai Bank Pertama Murni

Syariah, bank muamalat berkomitmen untuk menghadirkan layanan perbankan

yang tidak hanya comply terhadap syariah, namun juga kompetitif dan aksesibel

bagi masyarakat hingga pelosok nusantara.

4.1.3. PT. Bank BNI Syariah

Pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah (UUS)

BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang

dan 31 Kantor Cabang Pembantu.

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha

kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS BNI tahun 2000

ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun

2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan

beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu

spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi

yang kondusif yaitu dengan diterbitkannya UU No.19 tahun 2008 tentang Surat

Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan

Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan

syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161

Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20

Payment Point.

4.1.4. PT. Bank BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap

Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank

Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008,

maka pada tanggal 17 November 2008 PT. Bank BRI Syariah secara resmi

beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang

semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan

perbankan berdasarkan

Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada 19 Desember

2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat

Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRI Syariah (proses

spin off-) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan

dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat

Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT.

Bank BRI Syariah.

Saat ini PT. Bank BRI Syariah menjadi bank syariah ketiga terbesar

berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset,

jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada

segmen menengah bawah, PT. Bank BRI Syariah menargetkan menjadi bank ritel

4.1.5. PT. Bank Syariah Mega Indonesia

Berawal dari PT Bank Umum Tugu (Bank Tugu). Bank umum yang

didirikan pada 14 Juli 1990 tersebut diakuisisi CT Corpora (d/h Para Group)

melalui Mega Corpora (d/h PT Para Global Investindo) dan PT Para Rekan

Investama pada 2001. Sejak awal, para pemegang saham memang ingin

mengonversi bank umum konvensional itu menjadi bank umum syariah.

Keinginan tersebut terlaksana ketika Bank Indonesia mengizinkan Bank Tugu

dikonversi menjadi PT Bank Syariah Mega Indonesia (BSMI) pada 27 Juli 2004.

Pengonversian tersebut dicatat dalam sejarah perbankan Indonesia sebagai upaya

pertama pengonversian bank umum konvensional menjadi bank umum syariah.

Pada 25 Agustus 2004, BSMI resmi beroperasi. Hampir tiga tahun

kemudian, pada 7 November 2007, pemegang saham memutuskan perubahan

bentuk logo BSMI ke bentuk logo bank umum konvensional yang menjadi sister

company-nya, yakni PT Bank Mega, Tbk., tetapi berbeda warna. Sejak 2

November 2010 sampai dengan sekarang, bank ini berganti nama menjadi PT

Bank Mega Syariah.

Untuk mewujudkan visi “Bank Syariah Kebanggaan Bangsa”, CT Corpora

sebagai pemegang saham mayoritas memiliki komitmen dan tanggung jawab

penuh untuk menjadikan Bank Mega Syariah sebagai bank umum syariah terbaik

di industri perbankan syariah nasional. Komitmen tersebut dibuktikan dengan

terus memperkuat modal bank. Dengan demikian, Bank Mega Syariah akan

mampu memberikan pelayanan terbaik dalam menghadapi persaingan yang

2010, sejalan dengan perkembangan bisnis, melalui rapat umum pemegang saham

(RUPS), pemegang saham meningkatkan modal dasar dari Rp400 miliar menjadi

Rp1,2 triliun dan modal disetor bertambah dari Rp150,060 miliar menjadi

Rp318,864 miliar. Saat ini, modal disetor telah mencapai Rp769,814 miliar.

Sejak 16 Oktober 2008, Bank Mega Syariah telah menjadi bank devisa.

Dengan status tersebut, bank ini dapat melakukan transaksi devisa dan terlibat

dalam perdagangan internasional. Artinya, status itu juga telah memperluas

jangkauan bisnis bank ini, sehingga tidak hanya menjangkau ranah domestik,

tetapi juga ranah internasional. Strategi peluasan pasar dan status bank devisa itu

akhirnya semakin memantapkan posisi Bank Mega Syariah sebagai salah satu

bank umum syariah terbaik di Indonesia.

4.1.6. PT. Bank Syariah Bukopin

PT Bank Syariah Bukopin (selanjutnya disebut Perseroan) sebagai bank

yang beroperasi dengan prinsip syariah yang bermula masuknya konsorsium PT

Bank Bukopin, Tbk diakuisisinya PT Bank Persyarikatan Indonesia (sebuah bank

konvensional) oleh PT Bank Bukopin, Tbk., proses akuisisi tersebut berlangsung

secara bertahap sejak 2005 hingga 2008, dimana PT Bank Persyarikatan Indonesia

yang sebelumnya bernama PT Bank Swansarindo Internasional didirikan di

Samarinda, Kalimantan Timur berdasarkan Akta Nomor 102 tanggal 29 Juli 1990

merupakan bank umum yang memperolah Surat Keputusan Menteri Keuangan

nomor 1.659/ KMK.013/1990 tanggal 31 Desember 1990 tentang Pemberian Izin

Peleburan Usaha 2 (dua) Bank Pasar dan Peningkatan Status Menjadi Bank

kegiatan operasi berdasarkan surat Bank Indonesia (BI) nomor

24/1/UPBD/PBD2/Smr tanggal 1 Mei 1991 tentang Pemberian Izin Usaha Bank

Umum dan Pemindahan Kantor Bank.

Pada tahun 2001 sampai akhir 2002 proses akuisisi oleh Organisasi

Muhammadiyah dan sekaligus perubahan nama PT Bank Swansarindo

Internasional menjadi PT Bank Persyarikatan Indonesia yang memperoleh

persetujuan dari (BI) nomor 5/4/KEP. DGS/2003 tanggal 24 Januari 2003 yang

dituangkan ke dalam akta nomor 109 Tanggal 31 Januari 2003. Dalam

perkembangannya kemudian PT Bank Persyarikatan Indonesia melalui tambahan

modal dan asistensi oleh PT Bank Bukopin, Tbk., maka pada tahun 2008 setelah

memperolah izin kegiatan usaha bank umum yang beroperasi berdasarkan prinsip

syariah melalui Surat Keputusan Gubernur Bank Indonesia nomor

10/69/KEP.GBI/DpG/2008 tanggal 27 Oktober 2008 tentang Pemberian Izin

Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah, dan

Perubahan Nama PT Bank Persyarikatan Indonesia Menjadi PT Bank Syariah

Bukopin dimana secara resmi mulai efektif beroperasi tanggal 9 Desember 2008,

kegiatan operasional Perseroan secara resmi dibuka oleh Bapak M. Jusuf Kalla,

Wakil Presiden Republik Indonesia periode 2004 -2009. Sampai dengan akhir

Desember 2014 Perseroan memiliki jaringan kantor yaitu 1 (satu) Kantor Pusat

dan Operasional, 11 (sebelas) Kantor Cabang, 7 (tujuh) Kantor Cabang Pembantu,

4 (empat) Kantor Kas, 1 (satu) unit mobil kas keliling, dan 76 (tujuh puluh enam)

Kantor Layanan Syariah, serta 27 (dua puluh tujuh) mesin ATM BSB dengan

4.1.7. PT. Bank BCA Syariah

Perkembangan perbankan syariah yang tumbuh cukup pesat dalam

beberapa tahun terakhir menunjukkan minat masyarakat mengenai ekonomi

syariah semakin bertambah. Untuk memenuhi kebutuhan nasabah akan layanan

syariah, maka berdasarkan akta Akuisisi No. 72 tanggal 12 Juni 2009 yang dibuat

dihadapan Notaris Dr. Irawan Soerodjo, S.H., Msi,. PT.Bank Central Asia, Tbk

(BCA) mengakuisisi PT Bank Utama Internasional Bank (Bank UIB) yang

nantinya menjadi PT. Bank BCA Syariah.

Selanjutnya berdasarkan Akta Pernyataan Keputusan di Luar Rapat

Perseroan Terbatas PT Bank UIB No. 49 yang dibuat dihadapan Notaris Pudji

Rezeki Irawati, S.H., tanggal 16 Desember 2009, tentang perubahan kegiatan

usaha dan perubahan nama dari PT Bank UIB menjadi PT Bank BCA Syariah.

Akta perubahan tersebut telah disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusannya No. AHU-01929. AH.01.02 tanggal 14

Januari 2010. Pada tanggal yang sama telah dilakukan penjualan 1 lembar saham

ke BCA Finance, sehingga kepemilikan saham sebesar 99,9997% dimiliki oleh PT

Bank Central Asia Tbk, dan 0,0003% dimiliki oleh PT BCA Finance.

Perubahan kegiatan usaha Bank dari bank konvensional menjadi bank

umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui Keputusan

Gubernur BI No. 12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2010. Dengan

memperoleh izin tersebut, pada tanggal 5 April 2010, BCA Syariah resmi

4.1.8. PT. Bank BJB Syariah

Pendirian bank bjb syariah diawali dengan pembentukan Divisi/Unit

Usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

pada tanggal 20 Mei 2000, dengan tujuan untuk memenuhi kebutuhan masyarakat

Jawa Barat yang mulai tumbuh keinginannya untuk menggunakan jasa perbankan

syariah pada saat itu.

Setelah 10 (sepuluh) tahun operasional Divisi/Unit Usaha syariah,

manajemen PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

berpandangan bahwa untuk mempercepat pertumbuhan usaha syariah serta

mendukung program Bank Indonesia yang menghendaki peningkatan share

perbankan syariah, maka dengan persetujuan Rapat Umum Pemegang Saham PT

Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. diputuskan untuk

menjadikan Divisi/Unit Usaha Syariah menjadi Bank Umum Syariah.

Pada tanggal 6 Mei 2010 bank bjb syariah memulai usahanya, setelah

diperoleh Surat Ijin Usaha dari Bank Indonesia Nomor 12/629/DPbS tertanggal 30

April 2010, dengan terlebih dahulu dilaksanakan cut off dari Divisi/Unit Usaha

Syariah PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. yang

menjadi cikal bakal bank bjb syariah.

Hingga saat ini bank bjb syariah berkedudukan dan berkantor pusat di

Kota Bandung, Jalan Braga No 135, dan telah memiliki 8 (delapan) kantor

cabang, 44 (empat puluh empat) kantor cabang pembantu, 54 (empat puluh enam)

jaringan Anjungan Tunai Mandiri (ATM) yang tersebar di daerah Propinsi Jawa

2013 diharapkan bank bjb semakin memperluas jangkauan pelayanannya yang

tersebar di daerah Propinsi Jawa Barat, Banten dan DKI Jakarta.

4.1.9. PT. Bank Maybank Syariah Indonesia

Sejak memulai kegiatan usaha sebagai bank syariah pada bulan Oktober

2010, PT Bank Maybank Syariah Indonesia (Maybank Syariah) telah

mengembangkan berbagai layanan dan solusi inovatif untuk memenuhi kebutuhan

para nasabah sekaligus meraih peluang di pasar keuangan regional yang terus

berkembang. Kini, Maybank Syariah memposisikan diri sebagai lembaga

intermediasi keuangan dan penghubung antara Malaysia dan Indonesia. Maybank

Syariah merupakan anak perusahaan Maybank Group, lembaga jasa keuangan

terbesar Malaysia dengan total aset lebih dari USD 100 milyar serta salah satu

perusahaan dengan kapitalisasi pasar terbesar di Bursa Saham Malaysia"

Beroperasi di jantung kawasan ASEAN, Maybank merupakan kelompok

bisnis jasa keuangan di Malaysia dengan jaringan internasional yang tersebar di

14 negara. Anak perusahaan Maybank di sektor perbankan syariah yaitu Maybank

Islamic Berhad adalah bank syariah komersial terbesar di kawasan Asia Pasifik

dan termasuk Top 20 lembaga keuangan syariah di dunia

4.1.10. PT. Bank Panin Syariah Tbk

PT Bank Panin Syariah Tbk (“Panin Bank Syariah”), berkedudukan di

Jakarta dan berkantor pusat di Gedung Panin Life Center, Jl. Letjend S. Parman

Sesuai dengan pasal 3 Anggaran Dasar Panin Bank Syariah, ruang

lingkup kegiatan Panin Bank Syariah adalah menjalankan kegiatan usaha di

bidang perbankan dengan prinsip bagi hasil berdasarkan syariat Islam. Panin Bank

Syariah mendapat ijin usaha dari Bank Indonesia berdasarkan Surat Keputusan

Gubernur Bank Indonesia No.11/52/KEP.GBI/DpG/2009 tanggal 6 Oktober 2009

sebagai bank umum berdasarkan prinsip syariah dan mulai beroperasi sebagai

Bank Umum Syariah pada tanggal 2 Desember 2009.

4.1.11. PT. Bank victoria Syariah

PT. Bank Victoria Syariah (d/h. PT. Bank Swaguna) didirikan di kota

Cirebon pada tahun 1966 dan mulai beroperasi tanggal 7 Januari 1967. Akuisisi

saham PT. Bank Swaguna sebesar 99,80% oleh PT. Bank Victoria International

Tbk telah disetujui oleh Bank Indonesia pada tanggal 3 Agustus 2007.

September 2007 Bank telah meningkatkan modal disetor menjadi Rp 90

milyar dan pada Maret 2008 modal disetor Bank meningkat menjadi Rp 110

milyar. PT. Bank Victoria Syariah telah mendapatkan Izin Operasional sebagai

Bank Syariah bedasarkan SK Gubernur Bank Indonesia

No.12/8/KEP.GBI/DpG/2010 tanggal 10 Februari 2010. 1 April 2010 beroperasi

secara penuh Sebagai Bank Umum Syariah (BUS).

Saat ini Bank Victoria Syariah memiliki 1 (satu) Kantor Pusat, 8 (delapan)

kantor Cabang dan 6 (Enam) kantor Cabang Pembantu yang tersebar di DKI,

Banten, Jawa Barat, Jawa Tengah dan Bali.

4.2.1. Statistik Deskriptif

Statistik Deskriptif adalah ilmu statistik yang mempelajari cara-cara

pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah

untuk memudahkan orang untuk membaca data serta memahami maksudnya.

Berikut ini merupakan output SPSS versi 17, yang merupakan keseluruhan data

yang digunakan dalam penelitian ini. Hasil olahan data SPSS dalam bentuk

deskriptif statistik akan menampilkan karakteristik sampel yang digunakan

didalam penelitian ini meliputi: jumlah sampel (N), rata-rata sampel (mean),

minimum dan maksimum serta standar deviasi (σ) untuk masing-masing variabel.

Deskripsi dalam penelitian ini meliputi 4 variabel, yaitu Capital Adequecy Ratio

(CAR), Non Performing Financing (NPF) Financing to Deposit Ratio (FDR) dan

[image:38.595.126.499.449.630.2]Return on Asset (ROA) yang disajikan dalam Tabel 4.1. berikut:

Tabel 4.1

Deskriptif Variabel Penelitian Bank Umum Syariah di Indonesia

N Minimum Maximum Mean

Std. Deviation

CAR 55 10.60 76.40 26.7640 19.54147

NPF 55 .00 6.84 2.5836 1.78779

FDR 55 16.93 172.26 95.8898 28.84174

ROA 55 -1.87 4.48 1.3415 1.24647

Valid N (listwise)

55

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang dugunakan

dalam penelitian ini adalah sebanyak 55 sampel data yang diambil dari laporan

a. Variabel CAR memiliki nilai minimum 10,60, nilai maksimum 76,40, rata-rata

CAR 26,764 dan standar deviasi sebesar 19,54147 dengan jumlah amatan

sebanyak 55.

b. Variabel NPF memiliki nilai minimum 0, nilai maksimum 6,84, rata-rata NPF

2,5836 dan standar deviasi sebesar 1,78779 dengan jumlah amatan sebanyak

55.

c. Variabel FDR memiliki nilai minimum 16,93, nilai maksimum 172,26, rata -

rata FDR 95,8898 dan standar deviasi sebesar 28,84174 dengan jumlah amatan

sebanyak 55.

d. Variabel ROA memiliki nilai minimum -1,87, nilai maksimum 4,48, rata-rata

ROA 1,3415 dan standar deviasi sebesar 1,24647 dengan jumlah amatan

sebanyak 55.

Semakin besar nilai standar deviasi maka semakin besar kemungkinan

nilai riil menyimpang dari yang diharapkan. Dalam kasus seperti ini, dimana nilai

mean masing-masing variabel lebih kecil dari pada standar deviasinya, biasanya

didalam data terdapat outlier (data yang terlalu ekstrim). Outlier adalah data yang

memiliki karakteristik unik yang terlihat sangat berbeda jauh dari

observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim. Data-data outlier

tersebut biasanya akan mengakibatkan tidak normalnya distribusi data.

Berdasarkan hasil uji statistik deskriptif terdapat diperoleh standar deviasi yang

jauh lebih kecil dari nilai rata-rata variabel, sehingga dapat disimpulkan tidak

4.2.2. Uji Asumsi Klasik 4.2.2.1. Uji Normalitas

Pengujian normalitas bertujuan untuk mengetahui apakah data yang

digunakan telah terdistribusi secara normal. Salah satu metode untuk mengetahui

normalitas adalah dengan menggunakan model analisis grafik, baik dengan

melihat grafik secara histogram ataupun dengan secara Normal Probability Plot.

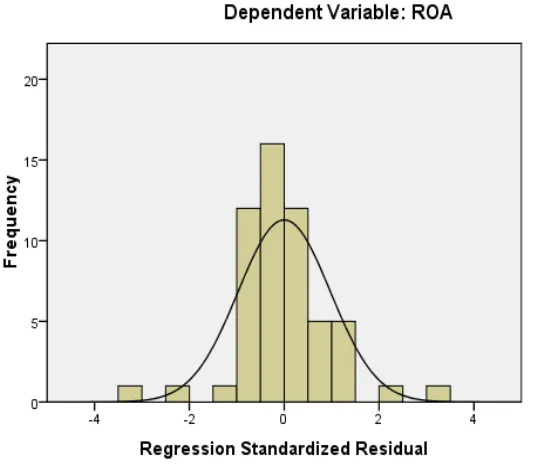

Hasil uji normalitas dengan grafik histogram yang diolah dengan SPSS, secara

normal probability plot dan dapat ditunjukkan sebagai berikut:

[image:40.595.142.420.407.639.2]Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji normalitas diatas memperlihatkan bahwa pada grafik histogram

diatas distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng

(skewness) kiri maupun menceng kanan atau dapat disimpulkan bahwa data

tersebut normal.

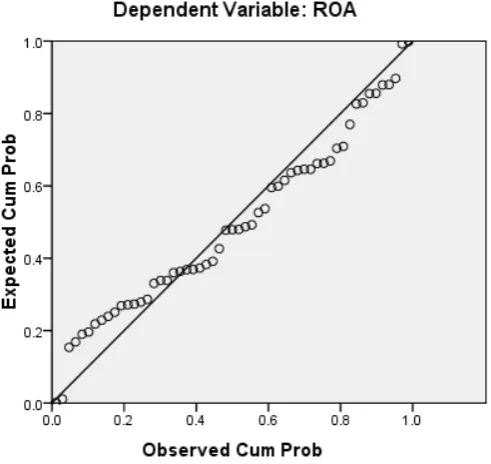

Sumber: Hasil Penelitian, 2016 (Data Diolah)

[image:41.595.163.409.299.531.2]

Gambar 4.2 Normal P-P Plot

Hasil uji normalitas menggunakan probability plot, dimana terlihat bahwa

titik-titik menyebar di sekitar garis diagonal sehingga dapat disimpulkan bahwa

data dalam model regresi terdistribusi secara normal.

Semua hasil pengujian melalui analisis grafik dan statistik di atas

asumsi normalitas dan dapat dilakukan pengujian asumsi klasik berikutnya pada

data yang telah disajikan.

Dalam penelitian ini juga dilakukan pengujian normalitas residual dengan

menggunakan uji Kolmogrorov-Smirnov, yaitu dengan membandingkan distribusi

komulatif relative hasil observasi dengan distribusi komulatif relative teoritisnya.

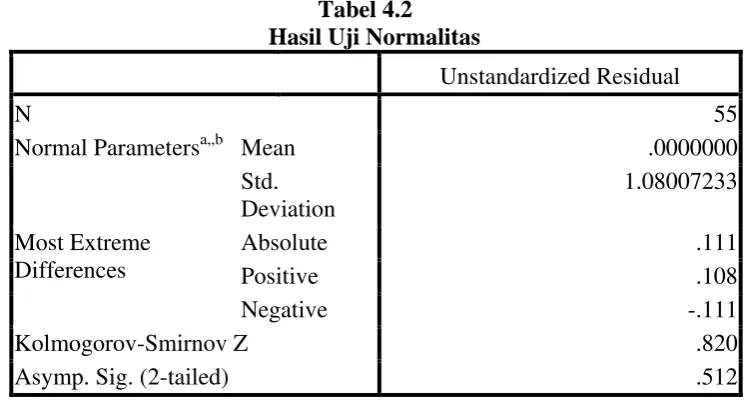

Jika probabilitas signifikansi nilai residual lebih dari 0,05 berarti residual

terdistribusi dengan normal, demikian pula sebaliknya. Hasil penelitian ini

menunjukkan nilai signifikansi sebesar 0,512 seperti yang ditunjukkan oleh Tabel

4.2 karena nilai signifikansi uji Kolmogorov-Smirnov di atas 0,05 maka dapat

[image:42.595.129.505.461.662.2]disimpulkan bahwa data terdistribusi secara normal.

Tabel 4.2

Hasil Uji Normalitas

Unstandardized Residual

N 55

Normal Parametersa,,b Mean .0000000

Std. Deviation

1.08007233

Most Extreme Differences

Absolute .111

Positive .108

Negative -.111

Kolmogorov-Smirnov Z .820

Asymp. Sig. (2-tailed) .512

Sumber: Hasil Penelitian, 2016 (Data Diolah)

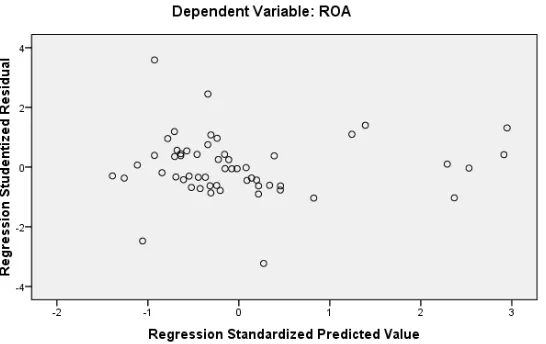

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan

yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut

heteroskedastisitas. Untuk mengetahui ada tidaknya heteroskedastisitas antar

variabel independen dapat dilihat dari grafik plot antara nilai prediksi terikatnya

independen dapat dilihat dari grafik plot antara nilai prediksi variabel (ZPRED)

dengan residual (SRESID). Heteroskedastisitas ini dapat dilihat dengan grafik

scatterplot dan Uji Glejser. Hasil dari uji heteroskedastisitas dapat dilihat pada

grafik scatterplot berikut ini:

Sumber: Hasil Penelitian, 2015 (Data Diolah)

[image:43.595.182.455.442.614.2]

Gambar 4.3 tabel

Berdasarkan Gambar 4.3, terlihat bahwa titik-titik tidak terlalu menyebar

(menumpuk). Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada

model regresi sehingga model regresi layak dipakai untuk memprediksi ROA

berdasarkan masukan variabel independennya.

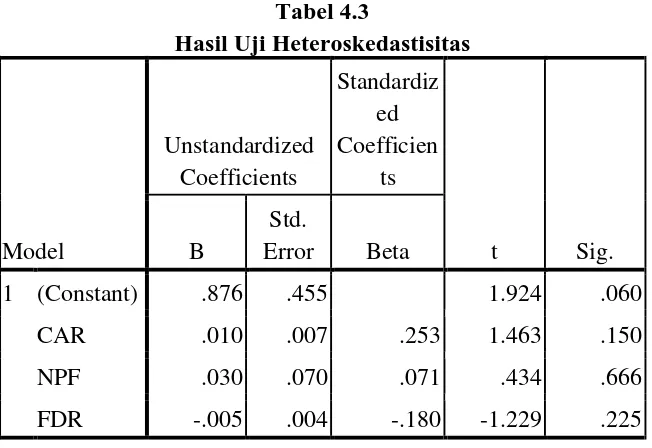

Selain dengan grafik, hasil uji heteroskedastisitas dapat dilihat pada

[image:44.595.147.473.318.542.2]statistik berikut ini:

Tabel 4.3

Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardiz ed Coefficien

ts

t Sig.

B

Std.

Error Beta

1 (Constant) .876 .455 1.924 .060

CAR .010 .007 .253 1.463 .150

NPF .030 .070 .071 .434 .666

FDR -.005 .004 -.180 -1.229 .225

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil uji glejser, dapat dilihat bahwa pada Tabel 4.3

menunjukkan tidak satupun variabel independen yang signifikan secara statistik

mempengaruhi variabel dependen absolut. Hal ini terlihat dari probabilitas

signifikansinya di atas tingkat kepercayaan 5% (0,05), sehingga dapat

disimpulkan model regresi tidak mengarah pada heteroskedastisitas.

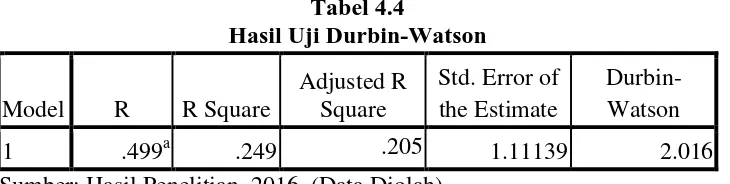

Uji autokorelasi ini digunakan untuk menguji asumsi klasik regresi

berkaitan dengan adanya autokorelasi. Model regresi yang baik adalah model

yang tidak mengandung autokorelasi. Pengujian ini menggunakan Uji

Durbin-Watson (DW test) untuk mendeteksi ada tidaknya autokorelasi. Hasil pengujian

[image:45.595.114.479.270.362.2]Uji Durbin-Watson (DW test) dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Hasil Uji Durbin-Watson

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .499a .249 .205 1.11139 2.016

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil output SPSS menunjukkan nilai DW sebesar 2.016, nilai ini akan

dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%,

jumlah sampel (n) = 55 dan jumlah variabel bebas (k) = 3, maka di tabel

Durbin-Watson didapatkan nilai dL (durbin-watson lower/batas bawah) = 1.452, nilai dU

(durbin-watson upper/batas atas) = 1.681 dan 4 ̶ dU = 2.238. Pengambilan

keputusannya adalah dU (0.972) ˂ d (2.016) ˂ 4 ̶ dU (2.319), artinya tidak ada

autokorelasi positif atau negatif. Dengan demikian, tidak terdapat adanya

autokorelasi pada model regresi.

4.2.2.4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam sebuah model

regresi ditemukan adanya korelasi antar variabel independen. Uji yang dilakukan

untuk menguji multikolinearitas adalah dengan menghitung nilai VIF untuk

multikolinearitas dapat dilihat dari nilai VIF yang tinggi pada variabel-variabel

bebas suatu model regresi. Jika dalam penelitian nilai VIF >10 maka ini

menunjukkan adanya gajala multikolinearitas dalam model regresi. Hasil dari uji

multikolinearitas dapat dilihat pada Tabel 4.5 berikut ini :

Hasil Uji Multikolinieritas

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Toleranc

e VIF

1 (Constan t)

.085 .667 .127 .900

CAR .007 .010 .115 .744 .460 .621 1.611

NPF -.135 .102 -.194 -1.320 .193 .685 1.460

FDR .015 .006 .340 2.604 .012 .862 1.159

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji multikolinearitas pada Tabel 4.5 menunjukkan bahwa keseluruhan

variabel mempunyai nilai VIF < 10, sehingga dapat disimpulkan bahwa variabel

tersebut tidak terjadi multikolinearitas.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance yang rendah

sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Hasil penelitian ini

mengidikasikan bahwa tidak terjadi multikolinearitas di antara variabel

independen dalam penelitian.

4.2.3. Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk mengetahui arah hubungan

antara variabel Capital Adequacy Ratio (CAR), Non Performing Financing

(NPF), Financing to Deposit Ratio (FDR)dan Return on Asset (ROA) pada Bank

Badan Umum Syariah di Indonesia. Beberapa tahapan yang dilakukan untuk

mencari hubungan antara variabel independen dan variabel dependen, melalui

pengaruh CAR (X1), NPF (X2), FDR (X3) terhadap ROA. Hasil regresi dapat

[image:47.595.117.509.335.504.2]dilihat pada Tabel 4.6 berikut :

Tabel 4.6

Hasil Analisis Regeresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constan t)

.085 .667 .127 .900

CAR .007 .010 .115 .744 .460

NPF -.135 .102 -.194 -1.320 .193

FDR .015 .006 .340 2.604 .012

Berdasarkan pengelolaan data pada Tabel 4.6 pada kolom Unstandardized

Coefficients bagian B, diperoleh model persamaan regresi berganda berikut:

Y = ∝ - b1 X1- b2 X2 + b3 X3 + �

Sehingga, persamaan regresinya menjadi sebagai berikut:

ROA= 0,085 – 0,07 X1 - 0,135X2 + 0,015X3 + �

Berdasarkan persamaan regresi linier berganda, berikut interpretasi dari

a. Nilai konstanta sebesar 0,085 artinya tanpa mempertimbangkan variabel

independen, maka nilai Return on Assets (ROA) akan diperoleh sebesar

0,085%.

b. Koefisien CAR (X1) = 0,07, artinya setiap penambahan CAR sebesar 1%, jika

variabel lain dianggap konstan, maka akan menurunkan ROA sebesar 0,07%.

c. Koefisien NPF (X2) = - 0,135 artinya setiap penambahan NPF sebesar 1%, jika variabel lain dianggap konstan, maka akan meningkatkan ROA sebesar

0,135%.

e. Koefisien FDR (X3) = 0,015 artinya setiap penambahan FDR sebesar 1%, jika variabel lain dianggap konstan, maka akan menurunkan ROA sebesar 0,015%.

4.2.4. Pengujian Hipotesis 4.2.4.1. Uji F (Uji Serempak)

Kemudian untuk menguji Capital Adequecy Ratio (CAR), Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR) secara bersama-sama

(serempak) terhadap Return on Asset (ROA), digunakan uji statistik F.

Langkah-langkah melakukan uji F adalah sebagai berikut:

1. Merumuskan Formulasi Hipotesis

H0 : b1 = b2 = b3 = 0

Artinya secara serempak Capital Adequecy Ratio (CAR), Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR) berpengaruh signifikan

terhadap Return on Assets (ROA).

Artinya secara serempak Capital Adequecy Ratio (CAR), Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR) berpengaruh tidak

signifikan terhadap Return on Assets (ROA).

2. Merumuskan Kriteria Pengujian

Bila Fhitung > Ftabel, maka H1 diterima dan H0 ditolak

Bila Fhitung ≤ Ftabel, maka H0 diterima dan H1 ditolak 3. Analisis Data

[image:49.595.126.503.339.457.2]Hasil uji statistik F dapat dilihat pada Tabel 4.7 berikut:

Tabel 4.7

Uji Statistik F (Serempak)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 20.905 3 6.968 5.641 .002a

Residual 62.994 51 1.235

Total 83.899 54

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.7, diperoleh nilai Fhitung sebesar 5,641, lebih besar dari

Ftabel, yaitu 4,50 dengan tingkat signifikansi 0,02, jauh lebih kecil dari 0,05. Oleh karena itu, maka model regresi bisa dipakai untuk memprediksi ROA ( Return on

Assets ) dengan kata lain, variabel CAR, NPF, FDR berpengaruh signifikan

terhadap ROA.

Secara Quick Look, bila nilai F lebih besar dari 4, maka Ho dapat ditolak

pada derajat kepercayaan 5%. Dengan kata lain H1 diterima, yang menyatakan

bahwa semua variabel independen yaitu CAR, NPF, FDR secara simultan dan

4.2.4.2. Uji t (secara Parsial)

Uji t dilakukan untuk mengetahui apakah masing-masing variabel

independen, yaitu Capital Adequecy Ratio (CAR), Non Performing Financing

(NPF), Financing to Deposit Ratio (FDR) secara parsial (individual) berpengaruh

terhadap terhadap Return on Assets (ROA). Uji t juga dilakukan untuk

mengetahui apakah hipotesis yang diajukan diterima atau ditolak menggunakan

statistik t (uji t). jika thitung < ttabel, maka H1 ditolah dan H0 diterima, sedangkan

jika thitung > ttabel, maka H1 diterima dan H0 ditolak. Jika tingkat signifikan

dibawah 0,05 maka H1 diterima dan H0 ditolak. Secara parsial pengaruh dari

keenam variabel independen tersebut terhadap ROA ditunjukkan pada Tabel 4.8

[image:50.595.120.506.438.606.2]berikut:

Tabel 4.8 Uji Statistik t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constan t)

.085 .667 .127 .900

CAR .007 .010 .115 .744 .460

NPF -.135 .102 -.194 -1.320 .193

FDR .015 .006 .340 2.604 .012

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Kesimpulan yang dapat diambil dari analisis tersebut adalah:

a. Capital Adequecy Ratio (X1) terhadap Return on Asset (Y) menunjukkan sig.

(1,681), maka H1 ditolak dan H0 diterima. Artinya terdapat pengaruh positif

tidak signifikan antara Capital Adequecy Ratio terhadap Return on Asset

b. Non Performing Financing (X2) terhadap Return on Asset (Y) menunjukkan

sig. (0,193) > α (0,05) dan thitung adalah -1,320 dimana thitung (-1,320) <

ttabel (1,681), maka H1 ditolak dan H0 diterima, artinya terdapat pengaruh negatif yang tidak signifikan antara Non Performing Loan terhadap Return on

Asset.

c. Financing to Deposit Ratio (X3) terhadap Return on Asset (Y) menunjukkan

sig. (0,012) < α (0,05) dan thitung adalah 2,604 dimana thitung (2,604) >

ttabel (1,681), maka H1 diterima dan H0 ditolak. Artinya terdapat pengaruh positif yang signifikan antara Financing to Deposit Ratio terhadap Return on

Asset.

4.2.4.3. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui keeratan hubungan

antara variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0 sampai

dengan 1 (0 ≤ R2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Dari hasil analisis

data diperoleh hasil yang ditunjukkan pada Tabel 4.9 sebagai berikut:

[image:51.595.151.443.644.724.2]

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Tabel 4.9

Hasil Koefisien Determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Berdasarkan Tabel 4.9 dapat diketahui bahwa nilai adjusted R2 adalah

0,205. Hal ini menunjukkan bahwa sebesar 20,5%. Return on Asset Bank Umum

Syariah dipengaruhi oleh variasi dari ketiga variabel independen yang digunakan

yaitu Capital Adequecy Ratio (CAR), Non Performing Financing (NPF),dan

Financing to Deposit Ratio (FDR). Sedangkan sisanya sebesar 79,5% dipengaruhi

oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.3. Pembahasan

4.3.1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Return on Asset (ROA)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Capital

Adequacy Ratio selama periode penelitian tidak mempengaruhi Return on Asset

secara signifikan. Tidak signifikannya CAR terhadap ROA, hal ini kemungkinan

dikarenakan peraturan BI yang mengharuskan setiap bank untuk menjaga CAR

dengan ketentuan minimal 8%, sehingga para pemilik bank menambah modal

bank dengan menyediakan dana (fresh money) untuk mengantisipasi skala usaha

yang berupa ekspansi kredit atau pinjaman yang diberikan agar rasio kecukupan

modal (CAR) bank dapat memenuhi ketentuan BI. Sehingga, banyak terdapat

dana yang mengendap (idle fund) yang secara umum tidak dapat menghasilkan

keuntungan.

Hasil pengujian ini tidak mendukung hipotesis yang telah ditetapkan yang

menyatakan bahwa CAR berpengaruh signifikan terhadap ROA. Jika nilai CAR

kerugian yang timbul dari kegiatan usahanya (Rivai, et al., 2007:709). Dengan

meningkatnya rasio ini, maka akan berpengaruh pada meningkatnya laba atau

profitabilitas (ROA) suatu bank, karena kerugian-kerugian yang ditanggung bank

dapat diserap oleh modal yang dimiliki oleh bank tersebut. Namun, hasil

pengujian ini sejalan dengan penelitian yang dilakukan oleh Pamularsih (2013)

yang menyatakan bahwa CAR tidak berpengaruh terhadap ROA.

4.3.2. Pengaruh Non Performing Financing (NPF) terhadap Return on Asset (ROA)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan Non

Performing Financing selama periode penelitian tidak mempengaruhi Return on

Asset secara signifikan. Hal ini mengindikasikan adanya kecenderungan bahwa

meningkatnya NPF tidak memicu terjadinya penurunan ROA yang besar, karena

sebagian besar Bank Umum Syariah selama periode penelitian memiliki nilai NPF

di bawah 5% sesuai dengan Peraturan Bank Indonesia yang dikategorikan masih

cukup sehat. Berpengaruh negatifnya variabel NPF terhadap ROA menandakan

bahwa semakin besar bank publik melakukan operasionalnya terutama dalam

pencairan kredit berarti bertambahnya resiko yang muncul yaitu non performing

Financing (NPF) yang semakin besar. Artinya, jika jumlah piutang semakin

besar, maka kinerja bank publik akan semakin menurun.

Penelitian ini tidak konsisten dengan penelitian Mitasari (2013), hasil

penelitian tersebut menunjukkan NPF berpengaruh negatif signifikan terhadap

ROA. Hal ini sesuai dengan penelitian Mawardi (2005), hasil penelitian tersebut

Hasibuan (2008:115) menyatakan bahwa semakin rendah NPF maka angka kedit

macet juga akan semakin kecil, sehingga laba atau profitabilitas bank (ROA)

tersebut akan semakin meningkat.

4.3.3. Pengaruh Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan

Financing To Deposit Ratio selama periode penelitian mempengaruhi Return on

Asset secara signifikan. Semakin tinggi FDR, maka ROA akan meningkat, namun

pada batas yang ditentukan yaitu 110%. Dana Pihak Ketiga merupakan variabel

yang memiliki pengaruh yang sangat besar terhadap penyaluran kredit. Hal ini

dikarenakan DPK merupakan sumber dana terbesar yang paling diandalkan oleh

bank (bisa mencapai 80-90% dari seluruh dana yang dikelola oleh bank).

Disamping itu, penyaluran pembiayaan merupakan kegiatan utama yang

dilakukan bank dalam menghasilkan keuntungan. Hal ini berarti juga jika

kemampuan bank dalam menyalurkan pembiayaan dari pihak ketiga kepada pihak

kreditur tinggi akan berpengaruh terhadap tingkat pendapatan atau laba bank yang

akhirnya berpengaruh terhadap ROA sehingga dapat dikatakan kinerja keuangan

bank publik tersebut meningkat.

Hal ini sejalan dengan penelitian yang dilakukan oleh Dewi (2010) yang

menyatakan FDR berpengaruh positif signifikan terhadap ROA. Hasil penelitian

tinggi ROA Bank Umum Syariah tersebut. Tingkat likuiditas suatu bank

mempunyai pengaruh yang cukup signifikan terhadap besar kecilnya perolehan

laba bank (Dendawijaya, 2005:121).

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan sebagai

berikut:

1. Secara serempak Capital Adequecy Ratio (CAR), Non Performing Financing

(NPF), Financing to Deposit Ratio (FDR), berpengaruh signifikan terhadap

Return on Asset (ROA) pada Bank Umum Syariah di Indonesia.

2. Secara p