SKRIPSI

PENGARUH FAKTOR FUNDAMENTALDAN RISIKO SISTEMATIS TERHADAP HARGASAHAM LQ-45 DI BURSAEFEK INDONESIA

PERIODE FEBRUARI 2010-JANUARI 2013

OLEH

JONALSAL SIPAYUNG 090502146

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM LQ-45 DI BURSA EFEK INDONESIA PERIODE FEBRUARI 2010-JANUARI 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Program Studi Strata-1 Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam sikripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Yang Membuat Pernyataan,

ABSTRAK

PENGARUH FAKTOR FUNDAMENTALDAN RISIKO SISTEMATIS TERHADAP HARGASAHAM LQ-45 DI BURSA EFEK INDONESIA

PERIODE FEBRUARI 2010-JANUARI 2013

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruhCurrent Ratio (CR), Debt to Equity Ratio (DER), Return on Assets

(ROA), Price-Earning Ratio (PER), Total Assets Turnover, dan Risiko Sistematis (Beta) terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia (BEI), Bank Indonesia, buku-buku referensi, internet, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian..

Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu dengan mengumpulkan data dari literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan Current Ratio (CR), Debt Equity Ratio (DER), Return on Asset (ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan Risiko Sistematis (Beta)berpengaruh positif dan signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di BEI. Secara parsial, Return on Asset (ROA)dan Total Asset Turnover

(TAT)berpengaruh positif dan signifikan terhadap harga saham. Current Ratio

(CR) danDebt to Equity Ratio (DER) berpengaruh negatif dan tidak signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia, sedangkanPrice-Earning Ratio (PER), dan Risiko Sistematis (Beta) berpengaruh positif dan tidak signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Current Ratio (CR), Debt Equity Ratio (DER), Return on Asset

(ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT),

ABSTRACT

THE INFLUENCE OF THE FUNDAMENTAL FACTORS AND SYSTEMATIC RISK TO LQ-45 STOCK PRICE IN INDONESIAN STOCK EXCHANGE ON

PERIOD OF FEBRUARY 2010- JANUARY 2013

The purpose of this study is to discover and analyze the influence of Current Ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover (TAT), and systematic risk to the stock price of companies listed in LQ-45 Index in Indonesian Stock Exchange on period of February 2010-January 2013. The type of this study is associative research and the type of data is quantitative. Those are obtained from the data published by Indonesian Stock Exchange, Bank of Indonesia, reference books, internet, and scientific literature related to this study.

Collecting data is undertaken by using documentation study, data is collected from literature, existing records and published reports. The analysis methods used is descriptive statistics and multiple linear regression analysis.

The result of the study shows that Current Ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover (TAT), and systematic risk simultaneously have positive and significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange. Partially, Return on Assets (ROA)andTotal Assets Turnover (TAT) have positive and significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange. Current Ratio (CR) and Debt to Equity Ratio (DER)have negative and not significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange, meanwhile Price-Earning Ratio (PER), and systematic risk (beta) have positive and not significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Yesus Kristus yang senantiasa menyertai dengan kasih setia yang melimpah dan yang telah memberikan kekuatan, pertolongan, karunia dan berkat-Nya selama menjalani kehidupan terkhusus dalam perkuliahan dan penulisan skripsi sehingga penulis dapat menyelesaikan penelitian skripsi ini yang berjudul “PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP HARGA SAHAM LQ-45 DI BURSA EFEK INDONESIA PERIODE FEBRUARI 2010-JANUARI 2013”.

Penulis juga mengucapkan terima kasih yang tulus kepada orangtua tercinta (Walmen Sipayung dan Normasinta Br. Purba, S.Pd) yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik dan untuk segala kasih sayang, doa, semangat, bimbingan, perhatian, dukungan yang luar biasa dan tiada hentinya selama ini bahkan selama perkuliahan, terlebih dalam penulisan skripsi ini. Terima kasih untuk abang dan kakakku terkasih (Fristen Mei Sipayung S.Kom, Nurmayade Mariana Sipayung Amd, Asni Ardana Sipayung S.Pd) dan juga keponakanku tersayang Oku Martin Saragih yang telah memberikan dukungan moril dan doa yang begitu besar sehingga skripsi ini dapat selesai dengan baik.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Marhayanie, Msi selaku sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan , Dra. Friska Sipayung, Msi, selaku sekretaris Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan M.Si, selaku Dosen Pembimbing penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

5. Ibu Dr. Isfenti Sadalia, ME, selaku dosen Pembaca Penilai penulis yang banyak membantu dan membimbing dan menyelesaikan skripsi ini.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, April 2014 Yang Membuat Pernyataan,

DAFTAR ISI

2.4.1 Pengertian Analisis Fundamental... . 13

2.4.2 Rasio Keuangan dalam Analisis Fundamental ... 14

3.9.3 Pengujian Hipotesis secara Parsial (Uji-t)... 40

3.10 Uji Asumsi Klasik... 43

3.10.1 Uji Normalitas... 43

3.10.2 Uji Autokorelasi... 43

3.10.3 Uji Heteroskedastisitas... 43

3.10.4 Uji Multikolinearitas... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Gambaran Umum Perusahaan ... 45

4.2 Hasil Penelitian ... 56

4.2.1 Analisis Statistik Deskriptif ... 56

4.2.2 Analisis Statistik ... 67

4.2.2.1 Uji Asumsi Klasik... 67

4.2.2.2 Analisis Regresi Data Panel ... 71

4.2.2.3 Pengujian Hipotesis... 72

4.3 Pembahasan... 76

BAB V KESIMPULAN DAN SARAN... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 80

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Laba dan HargaSaham Beberapa Perusahaan Indeks LQ-45 ... 4

2.1 Penelitian Terdahulu... 26

3.1 Operasionalisasi Variabel... 32

3.2 Ringkasan Perhitungan Jumlah Sampel Penelitian ... 34

3.3 Sampel Penelitian ... 34

4.1 Harga Saham LQ-45 Tahun 2010-2012... 56

4.2 Current Ratio Perusahaan LQ-45 Tahun 2010-2012... 58

4.3 Debt Equity Ratio Perusahaan LQ-45 Tahun 2010-2012... 59

4.4 Return on Asset Perusahaan LQ-45 Tahun 2010-2012 ... 61

4.5 Price Earning Ratio Perusahaan LQ-45 Tahun 2010-2012 ... 62

4.6 TotalAsset Turnover Perusahaan LQ-45 Tahun 2010-2012 ... 64

4.7 Risiko Sistematis (Beta) Perusahaan LQ-45 Tahun 2010-2012.... 66

4.8 Hasil Jarque Berra normality test... 68

4.9 Hasil Uji Lagrange Multiplier... 69

4.10 HasilUji Arch Heteroskedasticity...69

4.11 Hasil Matriks Korelasi... 70

4.12 Uji Chow Test ... 71

4.13 Hasil Statistik-F... 72

4.14 Hasil Uji-t... 73

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

PENGARUH FAKTOR FUNDAMENTALDAN RISIKO SISTEMATIS TERHADAP HARGASAHAM LQ-45 DI BURSA EFEK INDONESIA

PERIODE FEBRUARI 2010-JANUARI 2013

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruhCurrent Ratio (CR), Debt to Equity Ratio (DER), Return on Assets

(ROA), Price-Earning Ratio (PER), Total Assets Turnover, dan Risiko Sistematis (Beta) terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013. Jenis penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif. Data diperoleh dari hasil publikasi Bursa Efek Indonesia (BEI), Bank Indonesia, buku-buku referensi, internet, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian..

Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu dengan mengumpulkan data dari literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan Current Ratio (CR), Debt Equity Ratio (DER), Return on Asset (ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan Risiko Sistematis (Beta)berpengaruh positif dan signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di BEI. Secara parsial, Return on Asset (ROA)dan Total Asset Turnover

(TAT)berpengaruh positif dan signifikan terhadap harga saham. Current Ratio

(CR) danDebt to Equity Ratio (DER) berpengaruh negatif dan tidak signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia, sedangkanPrice-Earning Ratio (PER), dan Risiko Sistematis (Beta) berpengaruh positif dan tidak signifikan terhadap harga saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Current Ratio (CR), Debt Equity Ratio (DER), Return on Asset

(ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT),

ABSTRACT

THE INFLUENCE OF THE FUNDAMENTAL FACTORS AND SYSTEMATIC RISK TO LQ-45 STOCK PRICE IN INDONESIAN STOCK EXCHANGE ON

PERIOD OF FEBRUARY 2010- JANUARY 2013

The purpose of this study is to discover and analyze the influence of Current Ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover (TAT), and systematic risk to the stock price of companies listed in LQ-45 Index in Indonesian Stock Exchange on period of February 2010-January 2013. The type of this study is associative research and the type of data is quantitative. Those are obtained from the data published by Indonesian Stock Exchange, Bank of Indonesia, reference books, internet, and scientific literature related to this study.

Collecting data is undertaken by using documentation study, data is collected from literature, existing records and published reports. The analysis methods used is descriptive statistics and multiple linear regression analysis.

The result of the study shows that Current Ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover (TAT), and systematic risk simultaneously have positive and significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange. Partially, Return on Assets (ROA)andTotal Assets Turnover (TAT) have positive and significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange. Current Ratio (CR) and Debt to Equity Ratio (DER)have negative and not significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange, meanwhile Price-Earning Ratio (PER), and systematic risk (beta) have positive and not significant influence to the stock price of the company listed in LQ-45 Index in Indonesian Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010:2).Secara umum, pemodal (investor) yang akan melakukan investasi harus terlebih dahulu melakukan pengamatan dan penilaian terhadap perusahaan yang akan dipilih dengan terus memantau laporan keuangan perusahaan-perusahaan tersebut, terutama perusahaan yang sudah go public. Dalam setiap pengambilan keputusan investasi, investor selalu dihadapkan pada ketidakpastian. Investor tidak dapat mengetahui dengan pasti tingkat keuntungan investasi yang akan diperolehnya oleh karena adanya ketidakpastian tersebut, sehingga investor juga harus mempertimbangkan risiko yang harus dihadapinya dalam melakukan investasi.

Secara umum ada 2 (dua) macam bentuk investasi (Halim, 2005:2), yaitu investasi real assets dan investasi financial assets. Investasi financial assets

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi perusahaan yang umumnya ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan tentang efektivitas dan efisiensi perusahaan mencapai sasarannya. Informasi fundamental secara umum dapat digambarkan sebagai informasi yang berkaitan dengan keadaan historis keuangan suatu perusahaan. Informasi mengenai laba perusahaan dalam laporan keuangan yang dipublikasikan dapat dijadikan sebagai salah satu kunci bagi investor maupun kreditur dalammengambil keputusan investasi jika dilakukan analisis fundamental yang tepat terhadap informasi tersebut.

Analisis fundamental dapat dilakukan dengan cara menghitung rasio-rasio keuangan yang terbagi dalam lima kelompok, yaitu Rasio Likuiditas, Rasio

Selain harus memperhatikan likuiditas, leverage, profitabilitas,harga pasar emiten, dan aktivitas, investor harus memperhatikan risiko yang mungkin akan dihadapinya dalam melakukan investasi saham. Risiko sendiri bisa diartikan sebagai perbedaan antara hasil yang diharapkan (expected return) dan realisasinya (Zubir, 2011:19). Adapun risiko yang dihadapi dapat berasal dari pasar (market risk) dan dari perusahaan emiten itu sendiri. Risiko yang berasal dari pasar disebut juga sebagai risiko sistematis. Risiko sistematis (Systematic Risk) adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak dapat didiversifikasi (Van Horne dan Wachowicz, 2005:155).Risiko sistematis dapat dihitung dengan Beta.

Banyaknya saham yang terdaftar dalam bursa sering membuat investor kesulitan dalam memilih saham mana yang baik untuk berinvestasi. Oleh karena itu, Bursa Efek Indonesia (BEI) membuat sebuah indeks yang berisi saham perusahaan-perusahaan emiten yang memiliki likuiditas tinggi artinya mudah diperjual belikan baik dalam berbagai kondisi pasar, tidak fluktuatif, memiliki kapitalisasi pasar yang besar, kondisi keuangan perusahaan yang baik serta memiliki kondisi fundamental yang juga baik yaitu indeks Liquid 45 (LQ-45).

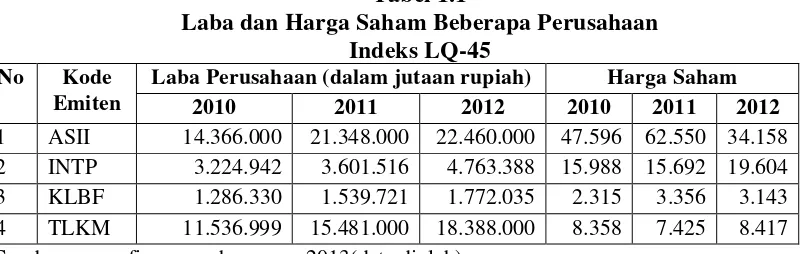

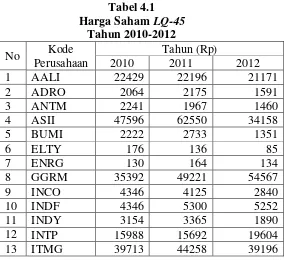

perusahaan karena laba yang tinggi akan memberikan keuntungan bagi pemegang saham dalam hal pembagian dividen. Laba dan harga saham beberapa perusahaan yang berada di Indeks LQ-45 disajikan pada Tabel 1.1:

Tabel 1.1

Laba dan Harga Saham Beberapa Perusahaan Indeks LQ-45

No Kode Emiten

Laba Perusahaan (dalam jutaan rupiah) Harga Saham

2010 2011 2012 2010 2011 2012

1 ASII 14.366.000 21.348.000 22.460.000 47.596 62.550 34.158 2 INTP 3.224.942 3.601.516 4.763.388 15.988 15.692 19.604 3 KLBF 1.286.330 1.539.721 1.772.035 2.315 3.356 3.143 4 TLKM 11.536.999 15.481.000 18.388.000 8.358 7.425 8.417 Sumber: www.finance.yahoo.com, 2013(data diolah)

Tabel 1.1 menunjukkan bahwa harga saham perusahaan cenderung fluktuatif meskipun laba perusahaan terus mengalami peningkatan dari tahun 2010 sampai 2012. Contohnya PT Astra International Tbk (ASII). Tahun 2010 laba PT Astra adalah sebesar Rp 14.366.000 juta dan harga saham perusahaan pada akhir tahun 2010 adalah Rp 47.596.Pada tahun 2011, laba PT Astra meningkat menjadi Rp 21.348.000 juta dan harga saham ikut meningkat menjadi Rp 62.550. Pada tahun 2012, laba perusahaan kembali meningkat menjadi Rp 22.460.000 juta, namun tidak diikuti dengan peningkatan harga saham, malah turun menjadi Rp 34.158.

saham menjadi Rp 19.604 dan diikuti dengan peningkatan laba menjadi Rp 4.763.388 juta.

Fenomena yang terjadi pada perusahaan-perusahaan yang berada dalam Indeks LQ-45 menunjukkan bahwa laba perusahaan tidak selalu menjadi dasar bagi investor untuk melakukan investasi. Para investor pasti mempertimbangkan faktor-faktor lain, misalnya risiko yang mungkin muncul di dalam pasar. Risiko yang muncul tersebut dapat diminimalisasi dengan dilakukannya analisis fundamental yang tepat terhadap perusahaan-perusahaan emiten dalam indeks LQ-45.

Dalam penelitian ini, peneliti melakukan analisis fundamental terhadap perusahaan dalam indeks LQ-45 dengan menggunakan rasio-rasio yang ada dalam analisis fundamental, seperti Rasio Likuiditas yang diwakili oleh Current ratio

(CR), Rasio Leverage yang diwakili oleh Debt to Equity Ratio (DER), Rasio Profitabilitas yang diwakili oleh Return on Asset (ROA), Rasio Pasar yang diwakili olehPrice-Earning Ratio (PER), dan Rasio Aktivitas yang diwakili oleh Total Assets Turnover.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah:ApakahCurrent ratio (CR), Debt to Equity Ratio

(DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover, dan risiko sistematis (Beta) berpengaruh terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruhCurrent ratio (CR), Debt to Equity Ratio (DER), Return on Assets

(ROA), Price-Earning Ratio (PER), Total Assets Turnover, dan risiko sistematis (Beta) terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

1.4Manfaat Penelitian 1. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan bahan pertimbangan dalam pengambilan keputusan dalam berinvestasi di pasar modal.

2. Bagi Peneliti

3. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang (Tandelilin, 2010:2). Menurut Jones (2004:3),investment is the commitment of funds to one or more assets, that will be held over some future time

period. Menurut Tandelilin (2010:8), alasan seseorang melakukan investasi, antara lain:

1. Untuk mendapatkan kehidupan yang layak di masa mendatang 2. Mengurangi tekanan inflasi

3. Dorongan untuk menghemat pajak

Menurut Halim (2005:2), investasi terbagi menjadi 2 (dua), antara lain:

1. Investasi real assets, yaitu investasi dalam bentuk pembelian assets produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lain sebagainya.

2. Investasi financial assets, yaitu investasi yang dilakukan di pasar uang dan pasar modal. Instrumen investasi di pasar uang seperti commercial paper, surat berharga di pasar uang, dan lain sebagainya. Sedangkan di pasar modal seperti saham, obligasi, waran, opsi, dan lain sebagainya.

periode waktu tertentu dengan harapan memperoleh keuntungan di masa yang akan datang.

2.2. HargaSaham

Saham adalah tanda penyertaan modal pada suatu perusahaan perseroan terbatas (Paulus, 2008:45).

Manfaat yang diperoleh antara lain:

1. Dividen, yaitu bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

2. Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3. Manfaat non finansial antara lainberupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggan dan khususnya hak suara dalam menentukan jalannya perusahaan.

Berdasarkan fungsinya, nilai suatu saham dapat dibedakan atas tiga jenis (Paulus, 2008:46):

1. Nilai Nominal (Par value/ stated value/ faced value)

Nilai nominal adalah nilai yang tercantum pada harga saham untuk tujuan akuntansi, namun tidak digunakan untuk mengukur sesuatu.

2. Harga Dasar (Based Price)

3. Harga Pasar (Market Price)

Harga pasar adalah harga pada pasar yang senyatanya (riil) dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung dan jika pasar sudah ditutup, maka harga pasar tersebut adalah harga penutupannya.

2.3 Risiko Investasi Saham

Risiko adalah perbedaan antara pengembalian aktual dengan pengembalian yang diharapkan (Van Horne dan Wachowicz, 2005:145).Risiko dapat dibedakan menjadi 2 (dua), antara lain:

1. Risiko Sistematis (Systematic Risk)

Risiko sistematis (Systematic Risk) adalah faktor-faktor risiko yang mempengaruhi pasar secara keseluruhan, seperti perubahan ekonomi suatu negara, perubahan pajak oleh dewan, atau perubahan situasi energi dunia. Semua itu adalah risiko yang mempengaruhi sekuritas secara keseluruhan, sehingga tidak dapat didiversifikasi (Van Horne dan Wachowicz, 2005:155).

Menurut Van Horne dan Wachowicz (2005:158), risiko sistematis dapat dihitung dengan cara mengalikan varians pasar dengan Beta.

Langkah-langkah untuk mencari risiko sistematis adalah sebagai berikut :

- Dalam menghitung beta, sebelumnya dilakukan penghitungan

return saham (Ri) dan return pasar (Rm). Harga saham penutupan perusahaan digunakan sebagai indikator untuk mengukur return

�� = ���− ��−1 �−1 Keterangan :

Pt = harga saham perusahaan pada periode t

Pt-1 = harga saham perusahaan pada satu periode sebelum periode t

- Return pasar (Rm) merupakan perubahan indeks pasar yaitu indeks pasar sekarang yang dibandingkan dengan indeks pasar hari sebelumnya (Ahmad, 2004:119).

�� =���������− �����−1 �−1 Keterangan :

IHSGt = indeks harga saham gabungan periode t IHSGt-1 = indeks harga saham gabungan periode t-1

- Kemudian, menghitung beta (β) dimana beta merupakan pengukur volatilitas return sekuritas atau return portofolio terhadap pasar (Jogiyanto, 2003:265). Rumus untuk menghitung beta adalah sebagai berikut (Ahmad, 2004:119) :

� =∑����− ���∑���

∑��2 − ���2

Keterangan :

��� = rata-rata return saham individual ��� = rata-rata return pasar

- Varians pasar merupakan risiko dari pasar yang perhitungannya menggunakan rumus sebagai berikut :

��2 =�(���− ��)2 � �

�=1 Keterangan :

σm2 = varians pasar

Rmi = tingkat keuntungan pasar Rm = rata-rata Rm

- Selanjutnya dihitung risiko sistematis dengan rumus : Risiko sistematis = β2 × Varians Pasar

= β2 × σm2

2. Risiko Tidak Sistematis (Unsystematic Risk)

Risiko Tidak Sistematis (Unsystematic Risk) adalah risiko dari perusahaan atau industri tertentu yang tidak terikat pada faktor ekonomi, politik dan faktor lainnya yang memengaruhi semua sekuritas dalam carayang sistematis (Van Horne dan Wachowicz, 2005:155).Dapat dihitung dengan rumus (Jogiyanto, 2003:248):

���2 = ��2− ��2.�2�

Dimana:

���2 = risiko tidak sistematis ��2 = varians residu

�2� = varians return pasar

2.4 Analisis Fundamental

2.4.1 Pengertian Analisis Fundamental

Analisis fundamental merupakan analisis yang digunakan untuk mencoba memperkirakan harga saham di masa yang akan datang dengan cara mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Dalam melakukan analisis penilaian saham, investor bisa melakukan analisis fundamental secara top-down untuk menilai prospek perusahaan (Tandelilin, 2010:338). Pertama kali perlu dilakukan analisis terhadap faktor-faktor makro ekonomi yang mempengaruhi kinerja seluruh perusahaan, kemudian dilanjutkan dengan analisis industri, dan pada akhirnya dilakukan analisis terhadap perusahaan yang mengeluarkan sekuritas bersangkutan untuk menilai apakah sekuritas yang dikeluarkannya menguntungkan atau merugikan bagi investor.

Menurut Van Horne dan Wachowicz (2005:193), analisis keuangan melibatkan penggunaan berbagai laporan keuangan. Laporan ini melaksanakan berbagai fungsi, antara lain:

2. Laporan laba rugi (income statement), berfungsi meringkas pendapatan dan biaya perusahaan selama suatu periode waktu tertentu, biasanya untuk satu tahun atau kuartalan.

Laporan keuangan umumnya menyediakan data mentah, dan membutuhkan manajer keuangan untuk mengolahnya sehingga dapat menjadi sebuah informasi yang dapat digunakan sebagai pertimbangan dalam menga mbil keputusan. Analisis laporan keuangan dapat dilakukan dengan menggunakan rasio-rasio keuangan. Rasio Keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Van Horne dan Wachowicz, 2005:202). Rasio keuangan digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

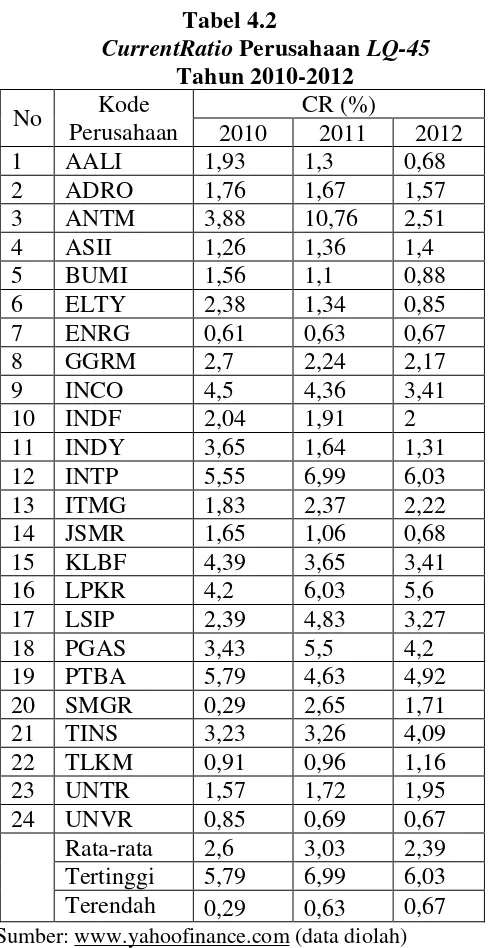

2.4.2 Rasio Keuangan dalam Analisis Fundamental 2.4.2.1 Rasio Likuiditas

Rasio likuiditas (liquidity ratio) adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (atau lancar) yang tersedia untuk memenuhi kewajiban tersebut (Van Horne dan Wachowicz, 2005:205). Menurut Keown et al (2011:75), rasio-rasio yang termasuk ke dalam rasio likuiditas, antara lain:

1. Rasio Lancar (Current ratio)

hutang lancar. Current Ratiomenunjukan kemampuan perusahaan untuk membayar kewajiban jangka pendek perusahaan tersebut dengan menggunakan aktiva lancarnya. Semakin tinggi nilai rasio lancar, maka akan semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendeknya (Van Horne dan Wachowicz, 2005:206).

Aktiva lancar (current asset) merupakan aktiva perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan, dan aktiva lancar lainnya.

Hutang lancar (current liabilities) merupakan kewajiban yang harus dilunasi dalam waktu paling lama satu tahun. Komponen hutang lancar terdiri dari hutang dagang, hutang bank yang akan jatuh tempo dalam 1 tahun, utang wesel, hutang gaji, hutang pajak, hutang dividen, biaya diterima dimuka, serta utang jangka pendek lainnya. Rasio Lancar (current ratio) dapat dihitung dengan rumus (Ross et al.,2004:53) :

������������ = �������������

������������������

2. Rasio Cepat (Quick Ratio)

kecuali persediaan (inventory) terhadap kewajiban lancar (current liabilities)

(Van Horne dan Wachowicz, 2005:207). Artinya nilai persediaan dapat kita abaikan dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu yang relatif lebih lama untuk diuangkan apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.Rasio Cepat (Quick Ratio) dapat dihitung dengan rumus (Ross et al.,2004:54) :

���������� = ������������� − ���������

������������������

Jika rasio cepat sebuah perusahaan rendah, hal ini menunjukkan bahwa perusahaan harus menjual persediaannya untuk melunasi kewajiban jangka pendek. Sulit untuk menjual persediaan dengan cepat dan dengan harga normal, karena itu perusahaan harus menjualnya dibawah harga pasar sehingga mengakibatkan kerugian bagi perusahaan.

2.4.2.2 Rasio Leverage

akan kerugian juga akan rendah.Menurut (Van Horne dan Wachowicz, 2005:208), rasio-rasio yang termasuk ke dalam rasio leverage, antara lain:

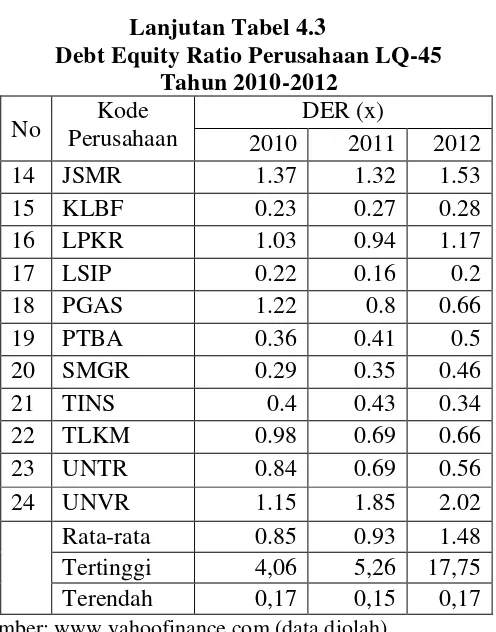

1. Debt to Equity Ratio

Debt to Equity Ratio adalah rasio yang digunakan untuk menilai total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Debt to Equity Ratio dapat dihitung dengan menggunakan rumus (Ross et al.,2004:55):

�����������������= ���������

�����������

Secara umum, para kreditor akan lebih suka jika rasio ini lebih rendah. Hal ini dikarenakan apabila semakin rendah rasio ini, maka semakin tinggi tingkat pendanaan perusahaan yang disediakan oleh pemegang saham, dan semakin besar perlindungan bagi kreditor (margin perlindungan) jika terjadi penyusutan nilai aktiva atau kerugian besar.

2.Debt to Total Asset Ratio

��������������= ����������� − �����������

�����������

Rasio ini memiliki tujuan yang hampir sama dengan rasio debt to equity. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Hal ini menunjukkan bahwa semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh kreditor perusahaan. Singkatnya, semakin tinggi rasio debt to total asset, semakin besar risiko keuangannya, sebaliknya semakin rendah rasio ini, maka akan semakin rendah risiko keuangannya.

2. Debt to Total Capitalization Ratio

Debt to Total Capitalization Ratio adalah rasio yang digunakan untuk membandingkan antara utang jangka panjang dalam struktur modal (pendanaan jangka panjang) perusahaan.Debt to Total Capitalization Ratio dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:208):

������������������������������ = Utang jangka panjang Total permodalan

2.4.2.3 Rasio Profitabilitas

keuntungan tersebut dapat dinyatakan dalam rasio, yang dikenal sebagai rasio keuntungan atau rasio profitabilitas, disebut juga dengan rasio rentabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manjemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi (Van Horne dan Wachowicz, 2005:208).Rasio ini dapat dijadikan alat evaluasi kenerja manajemen selama ini, apakah telah berkinerja secara efektif atau tidak. Oleh karena itu rasio ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam satu periode tertentu atau beberapa periode. Menurut Van Horne dan Wachowicz, (2005:222), rasio-rasio yang termasuk ke dalam rasio leverage, antara lain:

1. Rasio Margin Laba Kotor

Rasio ini mengindikasikan laba dari perusahaan yang berhubungan dengan penjualan, yakni setelah kita mengurangi biaya untuk memproduksi barang yang dijual. Rasio tersebut merupakan pengukur efisiensi operasi perusahaan, serta merupakan indikasi dari cara produk ditetapkan harganya.Rasio margin laba kotor dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:222):

2. Rasio Margin Laba Bersih

Margin laba bersih adalah ukuran profitabilitas perusahaan dari penjualan setelah memperhitungkan semua biaya dan pajak penghasilan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.Rasio margin laba kotor dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:223):

Rasio Margin Laba Kotor = Laba bersih setelah pajak Penjualan bersih

3. Tingkat Pengembalian Aktiva (Return on Assets /ROA)

Return on Asset merupakan salah satu rasio keuangan yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan. Apabila kinerja perusahaan yang diukur dengan dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak yang positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal. ROA dapat dihitung dengan menggunakan rumus (Ross et al., 2004:59) :

�������������� = ��������� Total Assets

4. Pengembalian atas Ekuitas (Return on Equity / ROE)

dengan total ekuitasnya. ROE dapat dihitung dengan menggunakan rumus (Ross et al., 2004:59) :

��������������= ��������� Total Equity

2.4.2.4 Rasio Pasar

Rasio ini memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibanding dengan nilai buku saham.Menurut (Bodie, 2006:300), rasio-rasio yang termasuk ke dalam rasio pasar, antara lain :

1. Rasio harga pasar terhadap nilai buku (market-book-value ratio)

Rasio harga pasar terhadap nilai buku sama dengan harga pasar per lembar saham biasa perusahaan dibagi dengan nilai bukunya, yaitu ekuitas per lembar saham. Analis kadang kala memperhitungkan saham perusahaan dengan rasio harga pasar terhadap nilai buku yang rendah sebagai investasi yang “aman”, karena melihat nilai buku sebagai pendukung “dasar” dari harga pasar. Market-book-value ratio dapat dihitung dengan menggunakan rumus (Ross et al.,

2004:60):

��������������������= ���������������ℎ���

�������������ℎ���

2. Rasio harga terhadap laba (Price-Earnings Ratio/PER)

merupakan perbandingan antara harga pasar suatu saham dengan EPS dari saham yang bersangkutan (Ross et al., 2004:59).

Semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki risiko yang rendah dan investor puas dengan pendapatan yang tinggi serta perusahaan mengharapkan pertumbuhan dividen daripada proporsi laba yang tinggi.Price-Earnings Ratio

dapat dihitung dengan menggunakan rumus (Ross et al., 2004:59) : ������������������ = ���������ℎ���

������������ℎ���

2.4.2.5 Rasio Aktivitas

Rasio aktivas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, juga dapat digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Rasio aktivitas juga digukan untuk menilai kemampuan perusahaan dalam melakukan aktivitas sehari-hari.

Rasio ini digunakan untuk mengukur hari rata-rata sediaan tersimpan digudang, perputara modal kerja, perputara aktiva tetap dalam satu periode. Rasio aktivitas diperoleh dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode

Menurut (Van Horne dan Wachowicz, 2005:212), rasio-rasio yang termasuk ke dalam rasio aktivitas, antara lain :

1. Rasio Perputaran Persediaan (Inventory Turnover)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam satu periode. Rasio ini dikenal dengan nama rasio perputaran persediaan (inventory turnover). Dapat diartikan pula bahwa perputaran persediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin jelek. Demikian pula sebaliknya.

Inventory Turnoverdapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:216) :

�����������������= �������������������

����������

2. Rasio Perputaran Total Aktiva(Total Assets Turnover)

Total Assets Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. Bila rasio total asset turnover

suatu perusahaan rendah hal ini berarti perusahaan belum mampu memaksimalkan aktiva yang dimiliki. Dalam hal ini perusahaan diharapkan untuk meningkatkan lagi pejnualannya dan mengurangi sebagian aktiva yang kurang produktif.

Total Asset Turnover dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:221) :

������������������ = ���������

�����������

3. Rasio Perputaran Piutang (Receivable Turnover)

Rasio perputaran piutang ( Receivable Turnover) merupakan rasio yang memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa berhasilnya perusahaan dalam penagihannya. Rasio ini memberitahu kita berapa kali piutang usaha telah berputar (menjadi kas) selama tahun tersebut. Semakin tinggi perputaran, semakin pendek waktu antara penjualan kredit dengan penagihan tunainya.

Reveivable Turnover dapat dihitung dengan menggunakan rumus (Van Horne dan Wachowicz, 2005:212) :

Receivable Turnover = �����������������ℎ���������ℎ

�������

2.5 Indeks LQ-45

dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Kriteria-kriteria berikut digunakan untuk memilih ke-45 saham yang masuk dalam indeks LQ-45 sebagai berikut:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir)

3. Telah tercatat di BEI selama paling sedikit 3 bulan

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

Indeks LQ-45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Hari dasar untuk penghitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Selanjutnya, bursa efek secara rutin memantau perkembangan kinerja masing-masing ke-45 saham yang masuk dalam penghitungan Indeks LQ-45. Penggantian saham dilakukan setiap 6 (enam) bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi, maka saham tersebut dikeluarkan dari penghitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

2.6 Penelitian Terdahulu

1. Abgineh (2013) melakukan penelitian dengan judul “The Investigation of The Relation between Changes in Financial Ratios with Changes in Stock Returns

Instantaneous memiliki hubungan yang signifikan terhadap return saham.

Shifts The Margin to Sell, Shifts Sells Ratio memiliki hubungan signifikan yhang lemah terhadap return saham. EPS, PER, tidak memiliki hubungan yang signifikan terhadap return saham.

2. Martani et al (2009) melakukan penelitian dengan judul “The Effect of Financial Ratios, Firm Size, and Cash Flow from Operating Activities in The

Interim Report to The Stock Return”, melalui teknik analisis data multiple linear regression analysis penulis membuktikan bahwa NPM, ROE, TATO, PBV memiliki hubungan yang signifikan terhadap return saham. Selain itu, variabel lainnya memiliki hubungan negatif dengan return saham.

3. Utomo (2007) melakukan penelitian dengan judul “Analisis Pengaruh Beta dan Varian Return Saham terhadap Return saham”, melalui teknik analisis data

Regresi berganda penulis membuktikan bahwa variabel beta saham dan varian

return saham secara parsial signifikan terhadap return saham.

4. Suwandi (2003) melakukan penelitian dengan judul “Pengaruh Beberapa Faktor Fundamental Perusahaan Terhadap Return Saham (Studi Kasus Pada

Saham-Saham LQ 45 di Bursa Efek Jakarta”, melalui teknik analisis data

saham. Debt to Equity Ratio (DER) memiliki pengaruh negatif yang signifikan terhadap return saham.

5. Pettengill etal (1995) melakukan penelitian yang berjudul “The Conditional Relation between Beta and Returns”, melalui teknik analisis data Sharpe-Lintner-Black Model penulis membuktikan bahwa Beta memiliki hubungan yang signifikan terhadap return saham.

6. Bhandari (1988) melakukan penelitian dengan judul “Debt to Equity Ratio and Expected Common Stock Returns: Empirical Evidence”, melalui teknik analisis data multiple linear regression analysis penulis membuktikan bahwa return

saham yang diharapkan berhubungan positif terhadap DER. Tabel 2.1 to Sell, Shifts Sells Ratio, Earnings Per

Current ratio, Shifts Instantaneous memiliki hubungan signifikan terhadap return saham. Shifts The Margin to Sell, Shifts Sells Ratio

Price to Book Value

(PBV), Total Asset, Cashflow from Operation / Sales, and Stock Returns

Lanjutan Tabel 2.1

Welly Utomo 2007 Analisis

Pengaruh Beta (ROA), Debt to Equity Ratio (DER) memiliki Debt to Equity Ratio (DER) memiliki

1995 The Conditional Relation

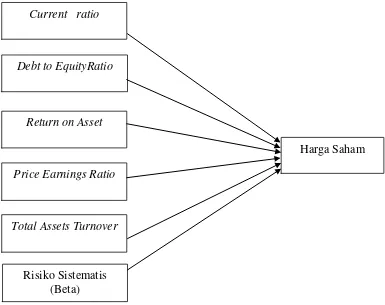

2.7Kerangka Konseptual

Analisis faktor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui analisis rasio-rasio keuangan untuk mengukur kinerja keuangan perusahaan. Rasio keuangan juga digunakan untuk mengevaluasi kondisi dan kinerja perusahaan. Dari rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Rasio keuangan dapat menjelaskan informasi yang dapat digunakan sebagai alat pertimbangan dan informasi tambahan dalam pengambilan keputusan dimasa sekarang dan yang akan datang. Hal ini akan berpengaruh terhadap hargasaham, karena menurut Tandelilin (2010:233), dengan menggunakan laporan keuangan, investor akan dapat membuat keputusan apakah akan membeli atau menjual saham yang bersangkutan.

Berdasarkan latar belakang, pendapat pakar keuangan, dan beberapa hasil penelitian terdahulu, maka kerangka konseptual pada penelitian ini adalah :

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah Current ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), Price-Earning Ratio (PER), Total Assets Turnover, dan risiko sistematis berpengaruh terhadap harga saham Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

Current ratio

Debt to EquityRatio

Return on Asset

Total Assets Turnover Price Earnings Ratio

Harga Saham

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitan ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan situs sampai April 2014.

3.3 Batasan Operasional

Batasan operasional pada penelitian ini adalah sebagai berikut:

1. Perusahaan yang secara berturut-turut terdaftar dalam 6 (enam) periode indeks LQ-45, yaitu :periode Februari 2010-Juli 2010, Agustus 2010-Januari 2011, Februari 2011-Juli 2011, Agustus 2011-Januari 2012, dan Februari 2012-Juli 2012, Agustus 2012-Januari 2013.

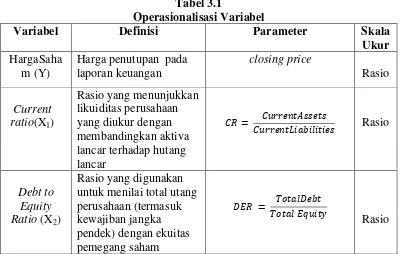

3.4 Definisi Operasional

Untuk menguji pengaruh rasio keuangan dan risiko sistematis terhadapharga saham, pada penelitian ini digunakan rasio keuangan dan risiko sistematis (Beta) sebagai variabel independen, sedangkan untuk variabel dependen adalah hargasaham dari perusahaan yang listing dan terpilih sebagai sampel.

Variabel independen pada studi ini adalah rasio-rasio keuangan dan beta yang dihitung dengan menggunakan data yang tersedia dalam laporan keuangan tahun 2010-2012. Rasio-rasio keuangan dalam penelitian ini adalah rasio Current ratio(CR), Debt to Equity Ratio (DER), Return on Asset(ROA), Price Earnings Ratio(PER) dan Total Assets Turnover. Sebagaimana dirinci pada Tabel 3.1 berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

Ukur HargaSaha

m (Y)

Lanjutan Tabel 3.1 Operasionalisasi Variabel

Variabel Definisi Parameter Skala

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan go public yang secara berturut-turut terdaftar dalam indeks LQ-45 di Bursa Efek Indonesia dengan menggunakan kriteria :

1. Terdaftar dalam indeks LQ-45 periode Februari Juli 2010, Agustus 2010-Januari 2011, Februari 2011-Juli 2011, Agustus 2011-2010-Januari 2012, dan Februari 2012-Juli 2012, Agustus 2012-Januari 2013.

2. Mengeluarkan laporan keuangan selama priode penelitian.

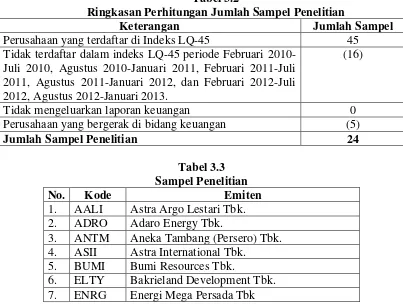

Berdasarkan kriteria, maka populasi dalam penelitian ini adalah 29 perusahaan. Teknik pengambilan sampel yang digunakan oleh peneliti adalah dengan menggunakan metode sampel jenuh dimana seluruh anggota populasi digunakan sebagai sampel dalam penelitian (Sugiyono, 2006:78).

Tabel 3.2

Ringkasan Perhitungan Jumlah Sampel Penelitian

Keterangan Jumlah Sampel

Perusahaan yang terdaftar di Indeks LQ-45 45 Tidak terdaftar dalam indeks LQ-45 periode Februari

2010-Juli 2010, Agustus 2010-Januari 2011, Februari 2011-2010-Juli 2011, Agustus 2011-Januari 2012, dan Februari 2012-Juli 2012, Agustus 2012-Januari 2013.

(16)

Tidak mengeluarkan laporan keuangan 0

Perusahaan yang bergerak di bidang keuangan (5)

Jumlah Sampel Penelitian 24

Tabel 3.3 Sampel Penelitian

No. Kode Emiten

1. AALI Astra Argo Lestari Tbk. 2. ADRO Adaro Energy Tbk.

3. ANTM Aneka Tambang (Persero) Tbk. 4. ASII Astra International Tbk.

5. BUMI Bumi Resources Tbk.

Lanjutan Tabel 3.3 Sampel Penelitian

No. Kode Emiten

8. GGRM Gudang Garam Tbk 9. INCO Vale Indonesia Tbk.

10. INDF Indofood Sukses Makmur Tbk. 11. INDY Indika Energy Tbk.

12. INTP Indocement Tunggal Prakasa Tbk. 13. ITMG Indo Tambangraya Megah Tbk. 14. JSMR Jasa Marga (Persero) Tbk. 15. KLBF Kalbe Farma Tbk.

16. LPKR Lippo Karawaci Tbk. 17. LSIP PP London Sumatera Tbk

18. PGAS Perusahaan Gas Negara (Persero) Tbk.

19. PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 20. SMGR Semen Indonesia (Persero) Tbk.

21. TINS Timah (Persero) Tbk.

22. TLKM Telekomunikasi Indonesia (Persero) Tbk. 23. UNTR United Tractors Tbk.

24. UNVR Unilever Indonesia Tbk. Sumber

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia (BEI), Bank Indonesia, buku-buku referensi, internet, dan literatur-literatur ilmiah yang berkaitan dengan topik penelitian.

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006:19).

Penelitian ini menggunakan program software SPSS (Statistic Product & Service Solution) for Windowsuntuk membantu mengolah data dan menyelesaikan penelitian ini.

3.8.2 Analisis Regresi Linear Berganda

Analisis regresi linear berganda adalah analisis regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen. Dalam persamaan garis regresi, yang bertindak sebagai variabel dependen adalah hargasaham, sedangkan variabel independen diwakili oleh CR, DER, ROA, PER, Total Assets Turnover, dan risiko sistematis(Beta). Model regresi linear berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik, baik itu multikolinearitas, autokorelasi dan heteroskedastisitas. Model persamaan ini dapat digambarkan sebagai berikut:

Y= α + β1X1+ β2X2+ β3X3+ β4X4+ β5X5 + β6X6 + e

Keterangan:

Y = Hargasaham

α = Konstanta

X1 = Current ratio (CR)

X3 = Return on Assets(ROA) X4 = Price Earning Ratio (PER) X5 =Total Assets Turnover (TAT) X6 =Risiko Sistematis (Beta)

β1 = Koefisien Regresi variabel X1

β2 = Koefisien Regresi veriabel X2

β3 = Koefisien Regresi variabel X3

β4 = Koefisien Regresi variabel X4

β5 =Koefisien Regresi variabel X5

β6 =Koefisien Regresi variabel X6 e = Term of Error

3.9Pengujian Hipotesis

3.9.1 Pengujian Model Data Panel

Permodelan dalam menggunakan teknik regresi data panel dapat menggunakan tiga pendekatan alternatif metode dalam pengolahannya. Pendekatan-pendekatan tersebut ialah metode common-constant (the pooled OLS

Method), metode fixed effect method (FEM), dan metode random effect method

(REM). Dalam menentukan metode yang paling sesuai untuk data panel maka diperlukan pembuktian melalui uji Chow Test dan Hausman Test. Adapun pemilihan model yang dipilih yaitu:

1. Uji Chow

Chow test bertujuan untuk membandingkan antara metode Ordinary Least Square (OLS) dan metode Fixed Effect Method (FEM). Uji ini dilakukan dengan membandingkan nilai Chi Square statistik uji Chow. Apabila nilai Chi Square

statistik pada uji Chow signifikan berarti model dapat diestimasi dengan model

nilai Chi Square statistik pada uji Chow tidak signifikan berarti model dapat diestimasi dengan model Ordinary Least Square (OLS) dan pengujian model cukup sampai disini tanpa perlu melakukan uji Hausman.

2. Uji Hausman

Hausman test bertujuan untuk membandingkan antara metode Random Effect Method (REM) dan metode Fixed Effect Method (FEM). Uji ini dilakukan dengan membandingkan nilai Chi Square statistik uji Hausman. Apabila nilai Chi Square statistik pada uji Hausman signifikan berarti model dapat diestimasi dengan model Fixed Effect Method (FEM). Sedangkan jika nilai Chi Square

statistik pada uji Chow tidak signifikan berarti model dapat diestimasi dengan model Random Fixed Method (OLS).

3.9.2 Pengujian Hipotesis secara Simultan (Uji F)

Uji F dilakukan untuk menguji apakah semua variabel bebas (independent) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependent). Kriteria pengujian adalah sebagai berikut: a. H0 : b1 = b2= b3= b4= b5= b6= 0

b. H0 : b1 ≠ b2 ≠b3≠ b4≠ b5≠ b6≠0

Artinya, semua variabel bebas, yaitu Current ratio(CR), Debt Equity Ratio(DER), Return on Asset (ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan risiko sistematis (beta), secara simultan berpengaruh signifikan terhadap harga saham perusahaanLQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

Pengujian ini dilaksanakan dengan cara sebagai berikut: 1. Membandingkan antara F tabel dan F hitung

Bila F hitung ≤ F tabel atau nilai sig. F > 0,05, maka H0 diterima yang berarti bahwa Current ratio(CR), Debt Equity Ratio(DER), Return on Asset (ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan beta secara bersama-sama tidak berpengaruh terhadap harga saham perusahaan. Sebaliknya, jika F hitung > F tabel atau sig. F ≤ 0,05, maka H 0 ditolak yang berarti bahwa Current ratio(CR), Debt Equity Ratio(DER), Return on Asset

(ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan risiko sistematis (beta) secara bersama-sama berpengaruh terhadap harga saham perusahaanLQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

2. Berdasarkan probabilitas

Dalam skala probabilitas lima persen, jika probabilitas (signifikansi) lebih

beta secara bersama-sama tidak berpengaruh terhadap harga saham perusahaan.

Sebaliknya, jika lebih kecil dari α (5%), maka Current ratio(CR), Debt Equity Ratio(DER), Return on Asset (ROA), Price Earning Ratio (PER), Total Asset Turnover (TAT), dan risiko sistematis (beta) secara bersama-sama berpengaruh terhadap harga saham perusahaanLQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

Kriteria penilaian hipotesis pada uji- F :

a. Ho diterima (Ha ditolak) jika Fhitung ≤ Ftabel pada α = 5% b. Ho ditolak (Ha diterima) jika Fhitung > Ftabel pada α = 5%

3.9.3 Pengujian Hipotesis secara Parsial (Uji t)

Uji t dilakukan untuk menguji apakah variabel bebas, yaitu Current ratio(CR), Debt Equity Ratio(DER), Return on Asset (ROA), Price Earning Ratio

(PER), Total Asset Turnover (TAT), dan beta secara parsial berpengaruh signifikan terhadap variabel terikat, yaitu harga sahamperusahaan.Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah: a. Current ratio

H0 : b1 = 0, artinyacurrent ratio berpengaruh tidak signifikan terhadap return

saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

b. Debt to Equity Ratio

H0 : b2 = 0, artinya debt to equity ratio berpengaruh tidak signifikan terhadap

return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

H0 : b2 ≠ 0, artinya debt to equity ratio berpengaruh signifikan terhadap return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

c. Return on Assets

H0 : b3 = 0, artinya Return on Assets berpengaruh tidak signifikan terhadap return

saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

H0 : b3 ≠ 0, artinya Return on Assets berpengaruh signifikan terhadap return

saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

d. Price Earnings Ratio

H0 : b4 = 0, artinya price earnings ratio berpengaruh tidak signifikan terhadap

return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

e. Total Assets Turnover

H0 : b1 = 0, artinya Total Assets Turnover berpengaruh tidak signifikan terhadap

return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

H0 : b1 ≠ 0, artinya Total Assets Turnover berpengaruh signifikan terhadap return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

f. Risiko Sistematis (Beta)

H0 : b5 = 0, artinya risiko sistematis (beta) berpengaruh tidak signifikan terhadap

return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

H0 : b5 ≠ 0, artinya risiko sistematis (beta) berpengaruh signifikan terhadap return saham pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Indeks LQ-45 di BEI periode Februari 2010-Januari 2013.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0 diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t ≤ 0,05 H a diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu: a. H0 tidak ditolak jika ttabel< thitung < ttabel pada α = 5%

3.10 Uji Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi harus memenuhi syarat asumsi klasik, hal ini untuk mendapatkan nilai pemeriksa yang tidak bias dan efisien (Best, Linear, Unbiased, Efficient estimator/BLUE). Pengujian asumsi klasik meliputi:uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas.

3.10.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah dalam sebuah model regresi nilai residu dari regresi mempunyai distribusi yang normal (Santoso, 2014:190). Model regresi yang baik adalah model yang berdistribusi normal atau mendekati normal. Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan pendekatan Jarque-Berra normality test.

3.10.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antar anggota serangkaian data yang diobservasi dan dianalisis menurut ruang atau menurut waktu, cross section atau time-series (Wibowo, 2012:101). Model regresi yang baik adalah bebas dari autokerelasi. Uji autokorelasi ini menggunakan uji

Lagrange Multiplier (LM Test).

3.10.3 Uji Heterokedastisitas

disebut dengan heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.Metode yang digunakan untuk menguji heteroskedastisitas adalah dengan menggunakanWhite Heteroskedasticity (cross terms).

3.10.4 Uji Multikolinearitas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan 1. PT Astra Agro Lestari Tbk.

PT Astra Agro Lestari Tbk. Cakrawala tanggal 3 Oktober 1988. Perusahaan mulai beroperasi komersial pada tahun 1995. Pada tanggal 30 Juni 1997, perusahaan melakukan penggabungan usaha dengan PT Suryaraya Bahtera. Setelah penggabungan usaha ini, nama perusahaan diubah menjadi PT Astra Agro Lestari dan meningkatkan modal dasar dari Rp 250 miliar menjadi Rp 2 triliun. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan AALI adalah perkebunan, perdagangan umum, perindustrian, pengangkutan, konsultan dan jasa. PT Astra Agro Lestari Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 9 Desember 1997.

2. PT Adaro Energy Tbk.

3. PT Aneka Tambang (Persero) Tbk.

PT Aneka Tambang (Persero) Tbk. (ANTM) didirikan dengan nama Perusahaan Negara (PN) Aneka Tambang pada tanggal 05 Juli 1968. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan adalah di bidang pertambangan berbagai jenis bahan galian, serta menjalankan usaha di bidang industri, perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan galian tersebut. Kegiatan Antam mencakup eksplorasi, penambangan, pengolahan serta pemasaran dari sumber daya mineral. Komoditas utama Antam adalah bijih nikel kadar tinggi atau saprolit, bijih nikel kadar rendah atau limonit, feronikel, emas, perak dan bauksit. Jasa utama Antam adalah pengolahan dan pemurnian logam mulia serta jasa geologi. PT Aneka Tambang (Persero) Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 27 Nopember 1997.

4. PT Astra Internasional Tbk.

Pertambangan, Agribisnis, Infrastruktur dan Logistik dan Teknologi Informasi. PT Astra Internasional Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada 4 April 1990.

5. PT Bumi Resources Tbk.

PT Bumi Resources T beroperasi secara komersial pada 17 Desember 1979. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan BUMI meliputi kegiatan eksplorasi dan eksploitasi kandungan batubara (termasuk pertambangan dan penjualan batubara) dan eksplorasi minyak. PT Bumi Resources Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 30 Juli 1990.

6. PT Bakrieland Development Tbk.

PT Bakrieland Development Tbk. (dahulu PT Elang Realty Tbk.) didirikan tanggal 12 Juni 1990 dan memulai kegiatan usahanya pada tahun 1969. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan ELTY adalah bergerak dalam bidang pembangunan, perdagangan dan jasa, termasuk usaha jasa manajemen dan penyertaan pada entitas yang berhubungan dengan usaha real estate dan properti, serta dalam bidang infrastruktur. PT Bakrieland Development Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 30 Oktober 1995.

7. PT Energi Mega Persada Tbk.

melakukan kegiatan eksplorasi minyak dan gas bumi yang berlokasi di Kepulauan Kangean, Jawa Timur serta Propinsi Riau, Jambi, Sumatera Utara, Kalimantan Timur, Laut Timor Nusa Tenggara Timur dan Jawa Barat. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan ENRG adalah menjalankan usaha dalam bidang perdagangan, jasa dan pertambangan, serta jasa manajemen dibidang pertambangan minyak dan gas bumi. Saat ini, ENRG bergerak dalam bidang eksplorasi dan perdagangan minyak dan gas. PT Energi Mega Persada Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 7 Juni 2004.

8. PT Gudang Garam Tbk.

PT Gudang Garam Tbk. (dahulu PT Perusahaan Rokok Tjap) didirikan tanggal 26 Juni 1958 dan memulai kegiatan usahanya pada tahun 1958. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan GGRM adalah di bidang industri rokok dan yang terkait dengan industri rokok. PT Gudang Garam Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 27 Agustus 1990.

9. PT Vale Indonesia Tbk.

10. PT Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk. 1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usahanya pada tahun 1990. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan INDF antara lain mendirikan dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. PT Indofood Sukses Makmur Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

11. PT Indika Energy Tbk.

PT Indika Energy T memulai kegiatan usahanya pada tahun 2004. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan INDY terutama meliputi bidang perdagangan, pembangunan, pertambangan, pengangkutan dan jasa. PT Indika Energy Tbk.

12. PT Indocement Tunggal Prakarsa Tbk.

siap pakai, serta tambang agregat dan trass. PT Indocement Tunggal Prakarsa Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 5 Desember 1989.

13. PT Indo Tambangraya Megah Tbk.

PT Indo Tambangraya Megah Tbk. 1987 dan memulai kegiatan usaha komersialnya pada tahun 1988. Berdasarkan Anggaran dasar perusahaan, ruang lingkup kegiatan ITMG adalah bidang pertambangan dengan melakukan investasi pada anak usaha dan jasa pemasaran untuk pihak-pihak berelasi. Anak usaha yang dimilikinya bergerak dalam industri pertambangan batubara. Induk pengendali utama ITMG adalah Banpu Public Company Limited, sebuah perusahaan yang didirikan di Kerajaan Thailand. PT Indo Tambangraya Megah Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 18 Desember 2007.

14. PT Jasa Marga (Persero) Tbk.

15. PT Kalbe Farma Tbk.

PT Kalbe Farma Tbk. memulai kegiatan usaha komersialnya pada tahun 1966. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan KLBF meliputi, antara lain usaha dalam bidang farmasi, perdagangan dan perwakilan. Saat ini, KLBF terutama bergerak dalam bidang pengembangan, pembuatan dan perdagangan sediaan farmasi termasuk obat dan produk konsumsi kesehatan. PT Kalbe Farma Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 30 Juli 1991.

16. PT Lippo Karawaci Tbk.