ALASAN UNITED KINGDOM MENGIJINKAN OPERASIONAL ISLAMIC BANKING ERA KEPEMIMPINAN TONY BLAIR

(The Reason Behind United Kingdom’s Action to Allow the Operation of Islamic Banking in the Era of Tony Blair’s Leadership)

Disusun Oleh: Javier Ashar 20120510441

JURUSAN ILMU HUBUNGAN INTERNASIONAL FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i ALASAN UNITED KINGDOM MENGIJINKAN OPERASIONAL ISLAMIC

BANKING ERA KEPEMIMPINAN TONY BLAIR

(The Reason Behind United Kingdom’s Action to Allow the Operation of Islamic Banking in the Era of Tony Blair’s Leadership)

Skripsi

Disusun Guna Memenuhi Syarat Mendapatkan Gelar Sarjana pada Program Studi Ilmu Hubungan Internasional Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Muhammadiyah Yogyakarta

Disusun Oleh: Javier Ashar 201205102441

JURUSAN ILMU HUBUNGAN INTERNASIONAL FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iv MOTTO

دجو ّدج نم

“Barangsiapa Bersungguh

-sungguh

Dapatlah Ia”

ادغ تومت كّنأك كترخأ لمعاو ادبأ شيعت كّنأك كايندل لمعا

“Bekerjalah untuk duniamu seakan

-akan engkau akan hidup

selamanya dan berbuatlah untuk akhiratmu seakan-akan engkau

akan mati esok hari”

v HALAMAN PERSEMBAHAN

Dengan Nama Allah yang Maha Pengasih lagi Maha Penyayang beserta rasa syukur dan bangga, saya persembahkan skripsi ini kepada :

vi UCAPAN TERIMA KASIH

Tidak lupa saya haturkan rasa syukur dan ucapan terima kasih saya kepada :

Allah SWT yang karena berkah dan kasih sayang Nya saya dapat hidup merasakan seluruh nikmat Nya hingga saya dapat menyelesaikan karya ilmiah ini.

Seluruh anggota keluarga saya, Ayah, Ibu, dik Lita, dik Aam, dik Acip. Seluruh oom, tante, pakpuh, bupuh, paklek, bulek dan seluruh sepupu-sepupu saya yang secara langsung maupun tidak langsung membantu dan mendorong studi saya hingga saat ini.

Temen-temen PPB (Para Pencari Berkah) Lathif, Rizal, Fitra, Amin, Ucup, Mahfud, Rezky, Saipul, Wiwiek, Rani, Alfin, Nadia, Rifa, Liya, Ayu, Dian, Tika, dll yang walaupun namanya PPB baru ada semester akhir tapi kebersamaan kita udah dari sebelum semester satu mulai. Se,oga kebersamaan kita selalu menjadi berkah. Aamiin.

Temen-temen Kontrakan kucing Lathif, Toha, Amin, Nizar, Ojan, Pitra, Saiba yang udah bersama bahu menbahu melalui susah-senangnya ngerantau. Sukse semua!

Jolie dan Chika, kucing kontrakan, yang walaupun satunya udah didalam tanah dan satunya lagi melanglang buana tak tau rimbanya. Terima kasih karena sudah menjadi kebahagiaan kecil diantara hari-hari suramnya kontrakan.

Sohib-sohib Ojo Dumeh alias temen-temen kelas Aga, Rezky, Ari, Jopi, Ojan, Rangga, Faras, Erte, Hami, Novi, Fiona, Ana, Laksmi, Gita, Sarah, dll yang sudah bersama-sama gotong royong menerjang suka-duka kehidupan perkuliahan. Semoga sukses juga buat semua!

Temen-temen Ikom Radio titin, Angga, Diah, Fifin, Rima, Icha, Bimo, Inas, Irma, Wawan, Sumali, Burhan, Mbak Dila, Mbak Ana, dll pokonya lintas angkatan yang belum bisa saya sebutkan semuanya. Terima kasih telah menjadi keluarga baru dan memberi warna bagi kehidupan ngampus, ngontrak dan ngerantau saya di jogja. Miss ya gengs!

Temen-temen GBN yang ajaib semuanya, Ammar, Deni, Malik, Weni, Wida, Ida, Ucup, Wildan, Aan, Yuni, Meri, Fahri, Dadan, Sabran,Yossi, Bila, Salwa, Toha, Wafi, Daeng, Hariyadi, Aldi, Mahfud, Egi, Buset, Tomi, Arup, Cupit, Rikhsan. Terima kasih sudah menerima saya bergabung di team yang keren ini. Semoga silaturrahim kita tetep terjaga guys!

Temen-temen Formagonta yang laen, juga temen-temen bimtes Maclul, Yuzaq, Mas Amin, Ibu Fida Ploki, Zahrul, Faridun, Patola, Chika, Zen, Pepen, Umi, Syamsul, Surya, dll yang sekali lagi belum bisa saya sebutkan satu per satu. Semoga langgeng formagontanya dan bimtesnya guys.

vii Temen-temen HI 2012 yang juga belum bisa saya sebutkan satu persatu.

Semangat guys! Sukses semua!

Tidak lupa juga buat semua warung-warung yang telah menopang

kehidupan saya, terlebih waktu akhir bulan, warung mak’e super murah

yang kalo beli dibungkus karetnya bisa putus gegara porsi kulinya, warung bu nisa yang sering saya hutangi, warung-watung burjo yang saya ngga hafal namanya kecuali motekar, soto sewu yang jadi sasaran sarapan tiap pagi, geprek belakang kampus, geprek deket kontrakan, pecel lele bangkit mandiri yang kremesnya favorit, mie ayam deket masjid dan masih banyak lagi yang lain. Terima kasih telah menjaga perut saya agar tidak berontak sehingga saya bisa konsentrasi mengerjakan karya tulis ini.

viii KATA PENGANTAR

Assalamualaikum Wa Rahmatullah Wa Barakatuh

Segala Puji dan syukur bagi Allah SWT atas rahmat, berkah dan hidayah Nya. Shalawat dan salam semoga tetap tercurah kepada Rasulullah Muhammad SAW yang telah membawa umatnya menuju Islam.

Alhamdulillah penulis sampaikan atas terselesaikannya skripsi strata-1 Program Studi Ilmu Hubungan Internasional. Skripsi ini merupakan bukti lika-liku perjalanan akademik yang dilalui penulis selama kurang lebih 4 tahun terakhir. Penulis sangat berharap bahwa skripsi ini dapat memberikan manfaat bagi penulis sendiri dan bagi pembacanya serta menjadi ilmu yang membpunyai kontribusi bagi kemajuan bangsa.

Melalui kata pengantar ini penulis ingin menyampaikan rasa terima kasih kepada berbagai pihak antara lain :

1. Bapak Prof. Bambang Cipto, M.A. selaku Rektor Universitas Muhammadiyah Yogyakarta

2. Bapak Dr. Ali Muhammad, M.A. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Muhammadiyah Yogyakarta.

3. Ibu Dr. Nur Azizah, M.Si. selaku Ketua Program Studi Ilmu Hubungan Internasional Universitas Muhammadiyah Yogyakarta yang telah memberikan kesempatan kepada saya untuk berkontribusi kepada jurusan.

4. Ibu Siti Muslikhati, S.IP., M.Si. selaku sekretaris Jurusan Ilmu Hubungan Internasional Universitas Muhammadiyah Yogyakarta sekaligus pembimbing yang telah membimbing saya sehingga dapat menyelesaikan skripsi ini.

5. Bapak Dr. Sidik Jatmika, M.Si.selaku dosen penguji skripsi I, terima kasih atas masukan dan saran semoga bisa bermanfaat kedepannya. 6. Bapak Sugito, S.IP., M.Si. selaku dosen penguji skripsi II, terima kasih

atas masukan dan saran semoga bisa bermanfaat kedepannya.

ix saya, administrasi TU HI UMY Pak Jumari, Pak Waluyo dan Pak Ayub yang membantu proses administrasi di jurusan berjalan lancar dan teman-teman HI UMY angkatan 2012 yang senantiasa memberikan dukungan sehingga susah dan senang masa studu dapat terlewati. 8. Seluruh keluarga besar saya yang tanpa lelah memberikan dorongan dan

semangat sehingga saya dapat menyelesaikan studi ini.

9. Terima kasih kepada seluruh teman-teman yang telah membantu dan saling memberi support satu sama lain dalam menyelesaikan skripsi ini. Mengakhiri kata pengantar ini, penulis menyadari bahwa skripsi ini masih perlu banyak masukan dan saran, maka dari itupenulis mengharapkan masukan dan saran dari pembaca. Semoga skripsi ini dapat berguna bagi semua pihak serta perkembangan ilmu pengetahuan dan pembangunan bangsa.

Wassalamualaikum Wa Rahmatullah Wa Barakaatuh

Yogyakarta, 3 September 2016

x

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN ... iii

MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

UCAPAN TERIMA KASIH... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

ABSTRAK ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Kerangka Teori ... 4

D. Implementasi Teori ... 8

E. Hipotesa ... 10

xi

G. Metode Penelitian ... 10

H. Jangkauan Penelitian ... 11

I. Sistematika Penulisan ... 11

BAB IIPROFIL EKONOMI UNITED KINGDOM MASA PEMERINTAHAN TONY BLAIR ... 13

A. Sistem Ekonomi Kapitalis dan Penerapannya di United Kingdom ... 13

B. Institusi & Regulasi Perbankan di United Kingdom ... 17

C. Orientasi Sistem Ekonomi United Kingdom Masa Pemerintahan Tony Blair22 BAB IIIPERKEMBANGAN INSTITUSI PERBANKAN ISLAM ... 25

A. Definisi Perbankan Islam ... 25

B. Sejarah dan Perkembangan Institusi Finansial Islam di Dunia Islam ... 32

1. Ide pengadaan Bank bebas Riba (bunga). ... 33

2. Kemunculan dan berdirinya Perbankan Islam (1963 - 1976) ... 33

3. Penyebaran institusi Perbankan Islam (1977 – sekarang) ... 34

C. Perkembangan Perbankan Islam di United Kingdom ... 38

1. Perkembangan Perbankan Islam di United Kingdom sebelum era Tony Blair (1980 – 1997) ... 39

2. Perkembangan Perbankan Islam di United Kingdom Era Tony Blair (1997 – 2007) ... 41

xii A. Desakan Masyarakat Muslim sebagai tuntutan utama bagi diijinkannya

operasional Perbankan Islam di United Kingdom ... 46

1. Pengaruh jumlah populasi Masyarakat Muslim terhadap pemenuhan hak-hak Masyarakat Muslim di United Kingdom ... 47

2. Pengaruh fenomena self exclusion dalam membentuk artikulasi tuntutan 51 3. Pengaruh lobi Muslim Council of Britain sebagai interest group Masyarakat Muslim ... 52

B. Surplus Likuiditas negara-negara Timur Tengah ... 56

BAB VKESIMPULAN ... 65

xiii DAFTAR GAMBAR

Gambar 1 Peta United Kingdom ... 2

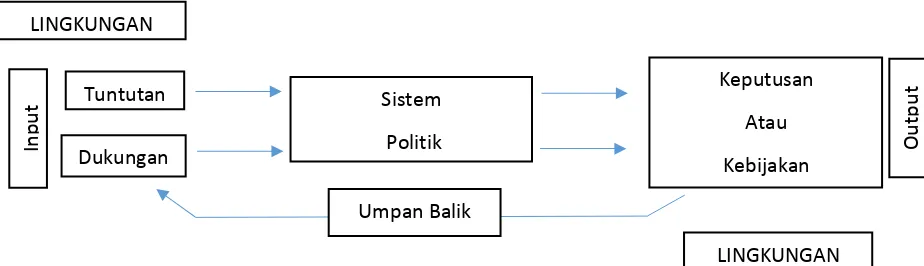

Gambar 2 Model Pengambilan Keputusan David Easton ... 5

Gambar 3 Skema pengaruh tuntutan dan dukungan dalam keluarnya kebijakan perijinan operasional Perbankan Islam ... 9

Gambar 4 Tingkat Inflasi United Kingdom (1989 - 2005) ... 23

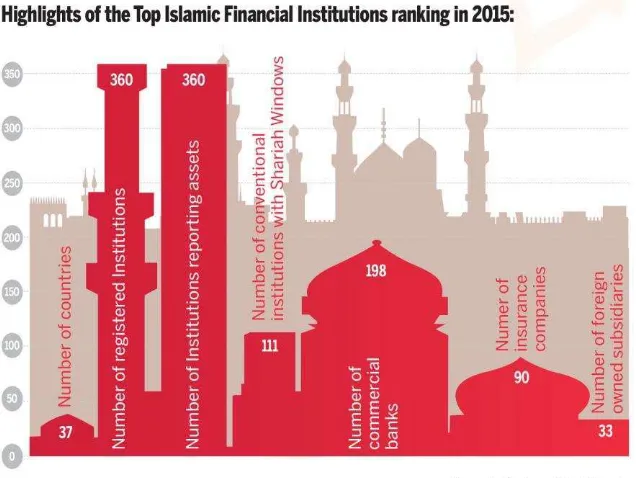

Gambar 5 Peringkat Institusi Finansial Islam (2015) ... 38

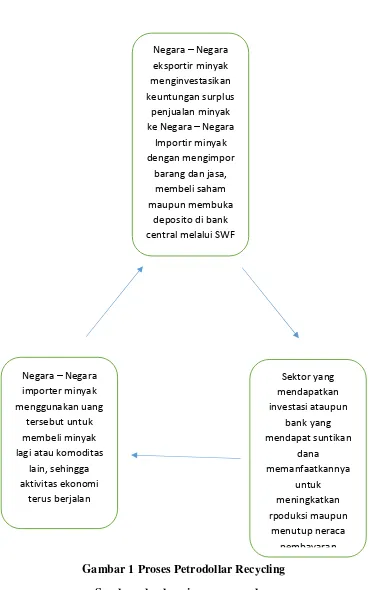

Gambar 6 Proses Petrodollar Recycling ... 58

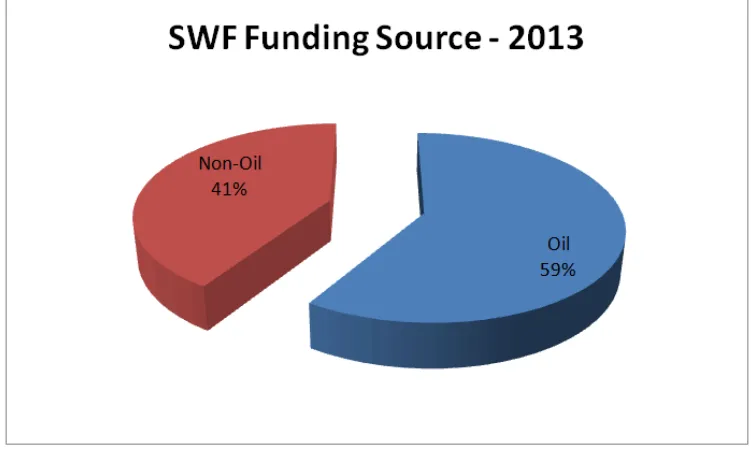

Gambar 7 Sumber Dana SWF (2013) ... 59

Gambar 8 Peringkat Sumber Dana SWF ... 60

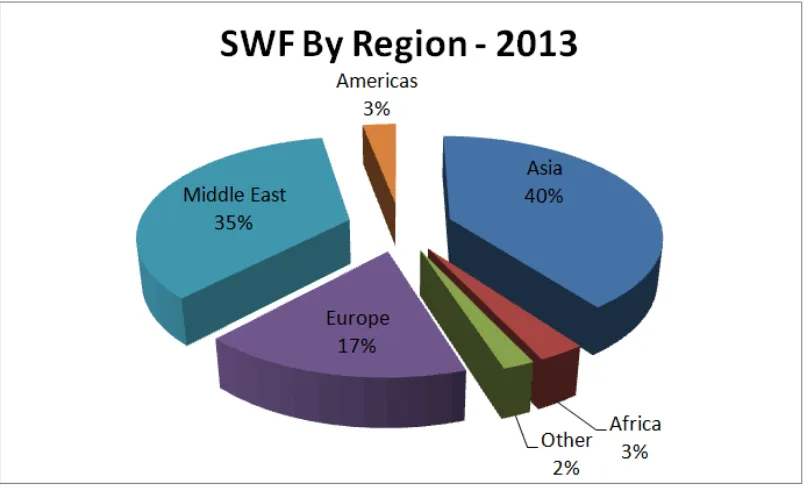

Gambar 9 Sumber SWF Menurut Wilayah ... 60

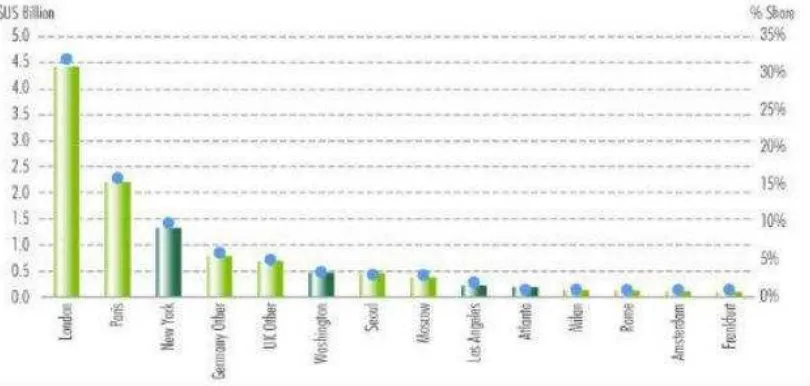

Gambar 10 Peringkat Negara – Negara Sasaran Dana SWF ... 61

Gambar 11 Tingkat inflasi United Kingdom (1957 - 2015) ... 64

xiv DAFTAR TABEL

xv ABSTRAK

Being the first Islamic Bank authorized by Financial Services Authority

(FSA) in 2004, Islamic Bank of Britain (IBB) is one important benchmark of the

Islamic economic system’s first growth outside the Middle East region or Islamic

states. Since then, United Kingdom experienced various significant developments

in economic environtment such as the decrease in inflation, the decrease in

unemployment rate and the inflow of various form of investments from Middle East

and Islamic states. This phenomenon is rather unique because United Kingdom is

not principally practicing Islamic economic system and instead, practicing

Liberal-Capitalist economic system which has very opposite view compared to the Islamic

one. This research employs a qualitative method using secondary datas (scientific

books, journals, articles, quotes from research result, mass media, social media,

and other documents needed) in it’s process to identify any factors causing United Kingdom in the era of Tony Blair to give permission on the operational of Islamic

Bank of Britain as the first Islamic bank in United Kingdom. This research showed

that there is an influence from the pressure of Muslim society to establish an Islamic

bank that can accommodate their needs for financial services without having to

sacrifice their beliefs. On the other hand, a surplus in liquidity in the Middle East

region and oil-exporting countries that must be captured at the time provided a

major support for the government to execute the policy of authorizing Islamic

banking operations in the United Kingdom.

Keywords: Islamic banks, United Kingdom, pressure, the Muslim community,

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dilansir oleh BBC, FSA (Financial Services Authority) pada tahun 2004 secara mengejutkan melegalkan operasional IBB (Islamic Bank of Britain) yang merupakan bank swasta Islam pertama di UK dengan modal awal dari beberapa investor Timur Tengah dan muslim United Kingdom1. Dalam

prosesnya IBB mengalami perkembangan yang cukup signifikan dan memicu perkembangan kehadiran perusahaan – perusahaan sejenis.

Hingga saat ini United Kingdom diklaim sebagai Negara Barat paling maju terkait pemberdayaan Perbankan Islam dan tercatat mempunyai 5 Bank yang menerapkan Syariah secara penuh, disamping 17 firma khusus muslim dari 17 institusi ternama di UK seperti Barclays, RBS dan Lloyds Banking Group. Aset sebesar £12 milyar yang dimiliki oleh institusi-institusi syariah diatas bahkan dikabarkan mengungguli aset-aset serupa yang dimiliki oleh beberapa Negara Muslim seperti Pakistan, Bangladesh, Turki dan Mesir.

2

Terlepas dari fakta tersebut, kebijakan untuk mengijinkan operasional IBB di United Kingdom sendiri merupakan suatu peristiwa yang menarik dan kontroversial karena selain merepresentasikan sistem ekonomi Islam, sistem tersebut juga bertentangan dengan sistem ekonomi liberal-kapitalis yang dianut oleh United Kingdom.

Secara prinsip, hal paling fundamental yang menjadi pertentangan antara dua sistem ekonomi tersebut adalah masalah otoritas dan peraturan terkait hal-hal yang legitimate di dalamnya. Dalam masalah otoritas, Sistem Ekonomi dan Keuangan Islam menjadikan Tuhan (Allah) dengan Hukum Syariah yang diciptakanNya sebagai otoritas tertinggi dan tidak mengakui otoritas yang lain.

3

Disisi lain, Sistem Ekonomi Liberal-Kapitalis menjadikan mekanisme pasar sebagai otoritas tertinggi. Terkait dengan itu, United Kingdom dengan Bank of England sebagai salah satu bank tertua didunia tentu mempunyai pengaruh signifikan terhadap keberlangsungan dan perkembangan sistem ekonomi liberal-kapitalis. Banyak pernyataan dan kebijakan yang dikeluarkan oleh BOE seperti tujuan-tujuan kebijakan moneter, agregat moneter, nilai tukar, suku bunga dan inflasi menjadi dasar bagi berbagai macam kebijakan oleh Bank – Bank Sentral di Negara-Negara lain.2

Fakta itu, bagi penganut Sistem Ekonomi Liberal-Kapitalis dianggap buruk, karena dengan begitu Sistem Ekonomi dan Keuangan Islam tidak akan mengakui legitimasi hukum dan peraturan pemerintah. Hal tersebut menakutkan sebab dapat membuat Institusi – Institusi Keuangan Islam sulit dikontrol.3

Kedua sistem ekonomi tersebut juga bertentangan dalam apa yang dapat dianggap baik ataupun buruk didalam sistem. Sistem Ekonomi dan Keuangan Islam menganggap bahwa bunga atau interest (Eng.) adalah Haram dan tidak diperbolehkan, sama seperti tidak diperbolehkannya investasi terhadap makanan dan minuman Haram (Babi, alcohol, dll) serta industri pornografi. Hal tersebut jelas – jelas sangat bertentangan dengan Sistem Ekonomi Liberal – Kapitalis yang mana justru menerapkan mekanisme bunga sebagai asas

2 Fabozzi, Frank J., Modigliani, Franco, Ferri, Michael G. (1999) Foundation of Financial Markets

and Institutions. Jakarta : Penerbit Salemba Empat.

3

4

fundamental dalam praktek keuangannya dan memperbolehkan investasi terhadap makanan dan minuman Haram maupun industri pornografi.

Beroperasionalnya Perbankan Islam sebagai ikon sistem ekonomi dan keuangan Islam di United Kingdom tidak muncul dengan serta merta, akan tetapi muncul melalui serangkaian fenomena dan berlapis-lapis prosedur pertimbangan dalam sistem pengambilan keputusan yang unik dibandingkan sengan sejarah munculnya Perbankan Islam di Asia maupun Timur Tengah. B. Rumusan Masalah

Berdasarkan fakta – fakta diatas, Maka dari itu, penulis mengemukakan permasalahan : Mengapa United Kingdom dalam Pemerintahan Tony Blair mengijinkan operasional Islamic Banking?

C. Kerangka Teori

Dalam membahas permasalahan ini dan menjawab rumusan masalah diatas, penulis akan mencoba untuk memilah dan menjelaskan fakta – fakta dan data - data yang dianggap dapat menjadi alasan rezim Tony Blair untuk mengijinkan operasional Islamic Finance di United Kingdom melalui Model Pengambilan Keputusan David Easton.

5

nilai-nilai (berbentuk keputusan maupun kebijaksanaan) yang bersifat otoritatif lagi mengikat bagi seluruh masyarakat.4

David Easton menggambarkan rangkaian fungsi sistem politik dalam pembuatan keputusan dalam sebuah model berikut ini

Pada dasarnya, Keputusan atau kebijakan suatu Negara adalah output yang dihasilkan dari input tertentu yang diolah oleh sistem politik. Tanpa input, sistem tidak akan berfungsi dan output tidak dapat diperoleh, begitu pun sebaliknya. Dalam perilaku sistem politik, output dapat menghasilkan konsekuensi – konsekuensi tertentu yang dapat menjadi input. Dalam kasus ini,

input dapat berarti tanggapan sistem terhadap lingkungan sekitar tempat sistem tersebut bekerja. Input dalam model diatas dibagi menjadi 2, tuntutan dan

4Mas’oed, Mohtar. McAndrews, Colin (2008). Perbandingan Sistem Politik. Yogyakarta : Gadjah Mada University Press. Hal xiii

6

dukungan. Input – input inilah yang menjadi bahan mentah atau informasi yang diolah oleh sistem, juga energi yang dibutuhkan oleh sistem tersebut.5

Pertama, tuntutan adalah alasan mengapa suatu sistem politik terbentuk dalam masyarakat yang mana tidak semua kepentingannya dapat terpenuhi secara memuaskan. Bila tuntutan – tuntutan tersebut disalurkan lewat suatu usaha yang terorganisir secara khusus dalam masyarakat maka tuntutan – tuntutan tersebut dengan sendirinya telah menjadi input – input bagi sistem politik.6

Berdasarkan asalnya, tuntutan dapat dibagi menjadi 2 eksternal dan internal. Tuntutan eksternal adalah tuntutan yang berasal dari lingkungan di sekitar sistem tersebut. Lingkungan tempat sistem tersebut berada dapat menjadi bermacam – macam dan dapat dipilah satu sama lainnya seperti ekonomi, kebudayaan, struktur sosial maupun demografi. Kebudayaan misalnya, mempunyai penekanan yang berbeda – beda antara budaya satu dengan budaya lainnya. Beberapa budaya mungkin sangat menekankan segi kebutuhan ekonomis, keberhasilan ekonomi dan efisiensi rasional, namun beberapa budaya yang lain mungkin menekankan pemeliharaan rohani meskipun artinya menjadi kurang efisien dan rasional.7 Penekanan – penekanan seperti itu dapat

secara efisien memilah poin – poin khusus dibanding poin – poin yang kurang penting yang akan dimasukkan ke dalam sistem politik.

7

Di sisi lain, tuntutan internal adalah tuntutan yang berasal dari situasi – situasi yang terjadi dalam suatu sistem politik. Tuntutan dapat timbul untuk mengubah hubungan politis antara anggota sistem politik sebagai hasil dari kekecewaan ataupun ketidakpuasan terhadap hubungan itu sendiri. Misalnya adalah timbulnya tuntutan untuk menyeimbangkan perwakilan antara daerah perkotaan dan daerah pedesaan merupakan akibat dari norma perwakilan setara dalam suatu sistem politik belum tereksekusi secara optimal.8

Kedua, yaitu input berupa dukungan. Jika tuntutan adalah bahan mentah bagi sistem politik untuk diolah menjadi produk akhir (output), maka dukungan adalah energi bagi sistem politik untuk mengolah bahan mentah menjadi output. Dalam prakteknya, dukungan dapat berupa tindakan atau pandangan yang memajukan (mendukung) dan menghambat (menyatakan penolakan) sistem politik. Berdasarkan sasarannya, dukungan dibagi menjadi 3 : dukungan terhadap komunitas, rejim, dan pemerintah.9

Dukungan terhadap komunitas (politik) dapat berarti dukungan yang diarahkan oleh anggota sistem politik terhadap eksistensi kelompok – kelompok yang berusaha menyelesaikan masalah – masalahnya dan mendorong pembuatan keputusan – keputusan lewat tindakan bersama dengan damai. Dukungan terhadap rejim bisa diartikan sebagai dukungan yang diperuntukkan bagi rejim atau “aturan – aturan permainan” yang digunakan oleh sebagian

besar anggota sistem tersebut sebagai ukuran untuk menilai sah atau tidaknya

8

tindakan – tindakan anggota sistem. Dukungan terhadap pemerintah adalah dukungan oleh anggota – anggota sistem bagi suatu pemerintahan yang melaksanakan tugas – tugas menyelesaikan konflik dalam sistem politik yang mereka anut.10

D. Implementasi Teori

Untuk menjawab rumusan masalah yang telah disebutkan, penulis akan mencoba mengimplementasikan teori yang telah diambil dengan urutan sebagai berikut :

Berdasarkan model pengambilan keputusan oleh David Easton, penulis akan mencoba mengurai pembahasan menjadi beberapa bab sesuai dengan klasifikasi jenis tuntutan dan dukungan yang muncul dan digunakan sebagai input dari sistem politik terkait yang telah dibahas sebelumnya :

1. Pertama, pembahasan tuntutan – tuntutan yang berasal dari anggota sistem politik itu sendiri seperti keadaan pemerintahan atau rezim yang berkuasa dan keadaan masyarakat beserta implikasinya terhadap sistem politik sehingga memunculkan urgensi untuk menjadikannya sebagai input bagi diizinkannya operasional Perbankan Islam di United Kingdom.

2. Kedua, Setelah mendapatkan hasil dari faktor pertama, penulis akan membahas dukungan yang berasal dari internal atau eksternal sistem politik tersebut seperti pengaruh negara – negara asing dan tren

9

internasional yang berlaku saat itu beserta implikasinya terhadap sistem politik sehingga membuatnya menjadi input bagi diizinkannya operasional Perbankan Islam di United Kingdom. 3. Ketiga, setelah mendapatkan kemungkinan potensial dari seluruh

determinan, penulis akan menerangkan garis-garis yang menghubungkan seluruh jenis input tersebut sehingga dapat mempengaruhi proses keluarnya kebijakan untuk mengijinkan operasional Perbankan Islam di United Kingdom.

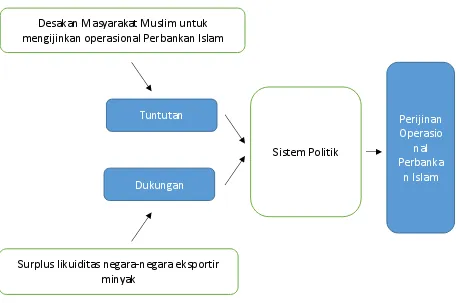

Tu tuta

Siste Politik Desaka Masyarakat Musli u tuk

e giji ka operasio al Perba ka Isla

Surplus likuiditas egara- egara eksportir i yak

Duku ga

Periji a Operasio

al Perba ka

Isla

10

E. Hipotesa

Berdasarkan pada latar belakang masalah dan rumusan masalah yang telah penulis paparkan, maka dengan berlandaskan pada implementasi teori diatas dapat diperoleh hipotesa sebagai berikut :

United Kingdom (UK) mengijinkan berkembangnya Islamic Finance karena pengaruh kuat dari :

1. Tuntutan dari Masyarakat Muslim, untuk mendirikan Perbankan Islam di United Kingdom demi menanggulangi financial exclusion

yang tengah melanda sebagian masyarakat United Kingdom. 2. Dukungan berupa keuntungan ekonomi yang dapat diperoleh

dengan menangkap surplus likuiditas dari negara-negara Timur Tengah dan negara-negara eksportir minyak.

F. Tujuan Penulisan

Adapun tujuan penulisan skripsi ini adalah sebagai berikut :

1. Untuk mengetahui proses pengambilan kebijakan di UK.

2. Untuk mengidentifikasi kepentingan UK terhadap Islamic Finance.

3. Untuk membuktikan bahwa keputusan UK mengijinkan perkembangan Perbankan Islamadalah keputusan yang rasional.

G. Metode Penelitian

11

kabar, maupun sumber dari internet. Penggunaan data – data tersebut diharapkan dapat membantu penulis menyelesaikan penelitiannya dengan efektif

H. Jangkauan Penelitian

Demi keefektifan penelitian, penulis memfokuskan penelitian terhadap alasan United Kingdom mengijinkan operasional Perbankan Islam dengan memanfaatkan data-data yang terdokumentasi mulai tahun 1990 hingga 2010. Tahun-tahun tersebut meliputi sebagian akhir masa pemerintahan Thatcher, masa pemerintahan Tony Blair dimana Perbankan Islam pertama berdiri, dan sedikit setelah masa kepemerintahan Blair berakhir pada tahun 2007 hingga 2010.

I. Sistematika Penulisan

Penelitian ini akan disusun dalam 5 bab, dengan rincin sebagai berikut:

Bab I merupakan Pendahuluan yang membahas Latar Belakang Masalah, Kerangka Pemikiran, Implikasi Kerangka Pemikian, Hipotesa, Metode Penelitian dan Sistematika Penulisan.

Bab II akan membahas ekonomi di UK secara umum, gejolak yang muncul dalam perkembangannya dan bagaimana gejolak tersebut dapat menjadi celah bagi kemunculan Perbankan Islam di UK.

12

Bab IV membahas jenis – jenis tuntutan dan dukungan yang mendorong sistem politik yang berlaku saat itu untuk mengijinkan operasional Perbankan Islam.

13 BAB II

PROFIL EKONOMI UNITED KINGDOM MASA PEMERINTAHAN TONY BLAIR

Dalam Bab ini penulis terlebih dahulu membahas tentang profil ekonomi United Kingdom masa pemerintahan Tony Blair sebelum membahas seluk beluk Perbankan Islam. Pembahasan tentang profil ekonomi United Kingdom masa pemerintahan Tony Blair akan dibagi menjadi 3 indikator : Sistem Ekonomi Kapitalis dan penerapannya di United Kingdom, Institusi dan regulasi perbankan di United Kingdom dan orientasi sistem ekonomi United Kingdom masa pemerintahan Tony Blair.

A. Sistem Ekonomi Kapitalis dan Penerapannya di United Kingdom

14 mekanisme ini hanya akan menghambat optimalisasi pertumbuhan tersebut. Secara keseluruhan, terdapat setidaknya 3 elemen utama yang menjadi ciri khas Sistem Ekonomi Liberal Kapitalis, yaitu : sistem keuangan dan perbankan berbasis bunga, pasar bebas dan industri yang bersifat privat.12Sebagai salah satu pengikut pertama dari sistem ini, United Kingdom pernah tumbuh menjadi ekonomi terbesar di dunia serta tempat kelahiran demokrasi modern, Revolusi Industri, dan berbagai macam pasar keuangan yang merupakan produk aplikasi elemen mendasar dan ciri khas dari sistem ekonomi kapitalis yang telah disebutkan diatas.

Sistem Ekonomi Kapitalisme terus mendapatkan tempat dan perannya dalam dunia internasional melalui dorongan – dorongan persaingan kekuatan antar Negara – Negara Eropa dan perkembangan ilmu pengetahuan dan teknologi. Pada bagian awal abad kedua puluh, meskipun United Kingdom setelah Perang Dunia I dan Perang Dunia II berada di pihak yang menang, United Kingdom tetap harus membayar harga yang berat atas kemenangan tersebut dengan instabilitas ekonomi dan kerusakan

– kerusakan akibat perang. Selama periode ini, Amerika Serikat terbangun menjadi kekuatan ekonomi terkemuka di dunia. Meski masih pemain global utama, United Kingdom telah melihat bahwa pengaruhnya mulai dapat disusul oleh beberapa negara yang lain pasca kerugian perang.

1https://www.polity.co.uk/keyconcepts/samples/Chapter_3_Capitalism.pdf

15 Sejalan dengan proses tersebut, dalam beberapa kali, telah ada dua periode perubahan dibalik penurunan itu. Pertama dihasilkan dari masa kepemimpinan Perdana Menteri Margaret Thatcher dan yang kedua adalah masa pemerintahan Perdana Menteri Tony Blair pada tahun 1997.3

Pasca terpilihnya Thatcher menjadi Perdana Menteri pada tahun 1979, terdapat beberapa pendekatan baru dalam kebijakan ekonomi yang telah dicanangkan – termasuk privatisasi, deregulasi, reformasi hubungan industrial dan perubahan pajak – yang mana dimaksudkan untuk meningkatkan standar daya saing ekonomi Nasional.4Kombinasi kebijakan

meningkatkan standar suku bunga dan pajak telah berhasil mengurangi inflasi pasca tahun 1980, namun manfaat tersebut tidak bertahan lama karena segera disambut oleh meningkatnya jumlah pengangguran sebesar 3 juta jiwa dan menurunnya tingkat produksi. Beberapa usaha lain untuk mengurangi tingkat inflasi seperti privatisasi industri publik dan pemotongan anggaran belanja pemerintah terbukti tidak efektif untuk menanggulangi permasalahan pengangguran walaupun berpengaruh terhadap penurunan tingkat inflasi.5

Yang kedua adalah Tony Blair, sejak pengangkatannya sebagai Perdana Menteri United Kingdom pada tahun 1997, Tony Blair telah diharapkan untuk mengadopsi program – program yang sejalan dengan tradisi sosial demokrasi selayaknya partai yang mengusungnya, Partai

3 http://www.economywatch.com/world_economy/united-kingdom/uk-economic-history.html 4 Crafts, Nicholas. Britain’s Relative Economic Performance, 1870–1999. London: Institute of Economic Affairs.

16 Buruh (Labour Party), yang berhaluan tengah - kiri. Namun disisi lain, pemerintahan Tony Blair telah menyiapkan program lain yaitu “New Labour” yang mana tetap mengutamakan tujuan untuk melenyapkan

kesenjangan ekonomi dan sosial pasca pemerintahan Margaret Thatcher dengan memanfaatkan optimalisasi prinsip – prinsip pasar bebas yang telah diterapkan dalam masa pemerintahan sebelumnya dan mengevaluasi kekurangan dan permasalahan yang telah terjadi daripada mengubahnya secara keseluruhan.6 Program tersebut mendapat pujian sekaligus kritik

karena menggeser orientasi partai dari haluan kiri menuju ke lingkup tengah perpolitikan United Kingdom, kecenderungannya untuk pro pasar bebas membedakan programnya dengan program – program yang menjadi pola utama Partai Buruh dan membuatnya mendapat predikat sebagai pro kapitalis.7

Perwujudan kapitalisme dalam sistem ekonomi yang dijalankan oleh Blair dikuatkan oleh keputusannya melalui Menteri Keuangannya, Gordon Brown, untuk memberikan Bank of England kuasa penuh dalam menentukan rate of interest United Kingdom tanpa konsultasi dengan pemerintah. Sebuah keputusan yang seolah meletakkan kestabilan ekonomi Negara ditangan kepemilikan privat yang tidak ada landasannya dalam Partai Buruh.8Dimaksudkan untuk merangsang pertumbuhan ekonomi dan

6http://library.fes.de/pdf-files/ipg/ipg-2010-4/diamond.pdf Diamond, Patrick (2010). The British

Labour Party. FES. United Kingdom. Hal 90

7Faucher-King, Florence; Le Galès, Patrick; Elliott, Gregory (2010). The New Labour experiment:

17 mencegah inflasi, Hal tersebut pada awalnya menuai banyak kritik, terlebih dari kalangan Partai Buruh itu sendiri. Walaupun menuai banyak kritik dari kalangan partai yang mengusungnya, Blair tidak sepenuhnya melenceng dari landasan Partai Buruh. Dalam program “New Labour” nya, Blair tetap mempunyai banyak program yang merepresentasikan pihak Partai Buruh seperti keputusan tidak bergabung dalam Eurozone, meningkatkan pajak dalam tataran yang rasional, memberlakukan National Minimum Wage

(Upah Minimum Nasional) dan lain – lain yang menjadikan kesejahteraan sosial sebagai patokan utama dengan memanfaatkan potensi mekanisme pasar bebas, distribusi dana investasi dan pajak untuk peningkatan public service seperti edukasi, transportasi dan kesehatan.9

B. Institusi & Regulasi Perbankan di United Kingdom

Sebuah sistem tentunya membutuhkan sebuah lembaga eksekutif yang dapat menjalankan seluruh kebijakan yang telah diproduksi oleh sistem tersebut, serta dapat mengevaluasinya demi terwujudnya output yang stabil dan berkesinambungan. Dengan konsekuensi tersebut, hingga tahun 2013, terdapat 3 institusi utama yang mengatur regulasi perbankan dalam sistem ekonomi masa pemerintahan Blair, yaitu Financial Services Authority(FSA), Bank of England dan Treasury .10

9http://library.fes.de/pdf-files/ipg/ipg-2010-4/diamond.pdf Diamond, Patrick (2010). The British

Labour Party. FES. United Kingdom. Hal 90

18 Pertama, Financial Services Authority (FSA) adalah sebuah badan non-pemerintah yang independen yang diberikan kekuatan hukum oleh Financial Services and Markets Act 2000. FSA adalah perusahaan terbatas dengan jaminan dan dibiayai oleh industri jasa keuangan, bertanggung jawab untuk Treasury dan Parlemen.11

FSA mempunyai banyak tanggung jawab untuk mengatur regulasi jasa finansial yang ada di United Kingdom, termasuk sebagian besar layanan keuangan pasar, bursa dan perusahaan serta menentukan standar – standar yang harus dipenuhi sekaligus mempunyai wewenang untuk mengambil tindakan jika standar – standar tersebut tidak dapat dipenuhi.12 Hingga tahun 2013, FSA telah mengatur lebih dari 29.000 perusahaan yang memiliki beragam ukuran dan kegiatan, menerbitkan Handbook tunggal terkait aturan dan pedoman bagi semua perusahaan yang akan dan sedang melaksanakan bisnis di Inggris. Sejak November 2004, lingkup wewenang

FSA ditingkatkan meliputi pengaturan bisnis KPR, kegiatan asuransi umum, serta pengaturan bank dan pengadaan lembaga bisnis, termasuk layanan pembayaran.13 Tugas FSA, dalam sistem ekonomi yang berlaku, menjadi sangat penting untuk meminimalisir sekaligus menghilangkan resiko bahaya yang mungkin datang melalui institusi – institusi finansial baru ataupun produk dan transaksi yang ilegal dan menjamin terwujudnya iklim pasar yang bebas serta kompetitif.

11 http://www.FSA.gov.uk/about/who 12 http://www.FSA.gov.uk/about/what/who

19 Kedua, Bank of England adalah sebuah perusahaan yang didirikan pada tahun 1694 dan dimiliki sepenuhnya oleh pemerintah Inggris. Parlemen, melalui undang-undang, telah memberikan kekuatan yang besar bagi Bank of England untuk mempromosikan kesejahteraan rakyat dengan menjaga stabilitas moneter dan keuangan.14

Dalam ranah yang lebih spesifik, Bank of England mempunyai tanggung jawab untuk mempertahankan kepercayaan public terhadap mata uang Nasional, menjaga nilai tukarnya sehingga masyarakat ataupun perusahaan dapat mengatur keuangannya secara lebih mudah dan aman, serta memastikan kestabilan finansial melalui pengawasan terhadap kepercayaan publik, institusi finansial, pasar, infrastruktur dan sistem secara keseluruhan.15

Bank diawasi oleh dewan kesatuan direksi, yang dikenal sebagai Court. Court bertanggung jawab untuk pengelolaan bisnis perbankan, pemantauan strategi perusahaan dan pengambilan keputusan-keputusan penting. Court mendelegasikan manajemen sehari-hari dalam Bank kepada Gubernur dan melalui dia untuk anggota lain dari eksekutif. Anggota Court diangkat oleh Crown.16

Ketiga, Treasury adalah Kementrian ekonomi dan keuangan pemerintah yang bertugas mempertahankan kontrol atas belanja publik, menetapkan arah kebijakan ekonomi Inggris dan bekerja untuk mencapai

20 pertumbuhan ekonomi yang kuat dan berkelanjutan.Hingga tahun 2013,

Treasury masih berkoordinasi dengan FSA sebagai tim pengontrol keadaan finansial dan ekonomi di United Kingdom.17

Beberapa tanggung jawab yang dibebankan kepada Treasury adalah sebagai berikut :

1. belanja publik: termasuk belanja departemen, gaji sektor publik dan pensiun, Annually Managed Expenditure (AME) dan kebijakan kesejahteraan, dan investasi modal.

2. jasa keuangan: termasuk regulasi perbankan dan jasa keuangan, stabilitas keuangan, dan memastikan daya saing di Kota.

3. pengawasan strategis dari sistem pajak Inggris: termasuk secara langsung, tidak langsung, bisnis, properti, pajak pribadi, dan pajak korporasi.

4. pengiriman proyek-proyek infrastruktur di sektor publik dan memfasilitasi investasi sektor swasta dalam infrastruktur United Kingdom.

5. memastikan ekonomi tumbuh secara berkelanjutan.

Sedangkan beberapa hal yang menjadi prioritas Treasury adalah :

1. mencapai pertumbuhan yang kuat dan berkelanjutan. 2. mengurangi defisit dan menyeimbangkan perekonomian.

21 3. membelanjakan uang pembayar pajak secara bertanggung

jawab.

4. menciptakan sistem pajak yang lebih sederhana dan adil. 5. menciptakan bank yang lebih kuat dan lebih aman. 6. membuat pajak perusahaan lebih kompetitif.

7. sehingga lebih mudah bagi orang untuk mengakses dan menggunakan layanan keuangan.

8. meningkatkan regulasi sektor keuangan untuk melindungi pelanggan dan ekonomi.

Dengan tujuan sebagai berikut :

1. Menempatkan keuangan publik pada platform yang berkelanjutan.

2. Menjamin stabilitas lingkungan makro-ekonomi dan sistem keuangan, memungkinkan pertumbuhan yang kuat, berkelanjutan dan seimbang.

3. Meningkatkan lapangan kerja dan produktivitas, dan menjamin pertumbuhan dan daya saing yang kuat di semua wilayah Inggris melalui paket komprehensif reformasi structural.

22 merupakan salah satu bentuk umum dari jasa keuangan, juga merupakan jalur umum perputaran belanja public, faktor penentu kestabilan keuangan, penyedia lapangan kerja dan sebagai salah satu opsi utama perputaran dana pajak serta investasi.

C. Orientasi Sistem Ekonomi United Kingdom Masa Pemerintahan

Tony Blair

Berdasarkan penjelasan yang telah dipaparkan dalam sub bab sistem ekonomi dan sub bab institusi dan regulasi ekonomi di United Kingdom, dapat diambil beberapa persamaan yang sangat terlihat jelas. Pertama adalah persamaan orientasi untuk mencetak profit sebanyak mungkin untuk didistribusikan bagi kesejahteraan masyarakat, dan kedua, persamaan orientasi distribusi dalam sektor riil.

Pertama, orientasi untuk mencetak profit sebanyak mungkin. Dalam sistem ekonomi yang dianut United Kingdom, Kapitalisme, hal tersebut sangat jelas tercermin dalam definisinya “paling memungkinkan bagi masyarakat untuk mendapat untung semaksimal mungkin dengan resiko

23 berada dalam rata – rata 1.5 persen selama 10 tahun dibandingkan dengan rata – rata 4.3 persen yang tercatat di 10 tahun sebelumnya. Dalam sub bab institusi dan regulasi, refleksi orientasi tersebut sudah sangat jelas terlihat di seluruh bagian visi, misi dan tujuannya.18 Berikut adalah ilustrasinya

Kedua adalah orientasi pertumbuhan pada sektor riil. Dalam sistem ekonomi United Kingdom– yang tercermin eksekusinya dalam program yang dicanangkan oleh Blair – orientasi tersebut dapat terlihat melalui program Blair untuk memajukan kesejahteraan sosial dan mengurangi kesenjangan dengan meningkatkan kuantitas serta kualitas public service

18 Astle, Julian Alasdair Murray (2007). Blair: the record, the legacy. Centre Forum. Hal 10

Gambar 1 Tingkat Inflasi United Kingdom (1989 - 2005)

24 seperti sekolah, bank, infrastruktur, transportasi maupun rumah sakit. Dalam regulasi perusahaan, sebuah kebijakan untuk mendorong peningkatan liability dalam keuangan.19 Begitupun dengan institusi dan

regulasi ekonomi yang keseluruhannya, secara langsung maupun tidak langsung, bertujuan untuk menjaga stabilitas sektor riil seperti perusahaan dan sumber daya manusia.

25 BAB III

PERKEMBANGAN INSTITUSI PERBANKAN ISLAM

Setelah mengetahui Profil Ekonomi United Kingdom masa pemerintahan Tony Blair yang menjadi konteks dimana Perbankan Islam tumbuh. Maka dalam bab ini penulis akan menguraikan garis besar definisi dan perkembangan Perbankan Islam. Demi memperoleh data dan pertimbangan yang lebih objektif dalam menjawab rumusan masalah yang sebelumnya telah dirumuskan, penulis akan membagi pembahasan dalam bab ini menjadi 3 : Definisi Perbankan Islam, Sejarah dan Perkembangan Institusi Finansial Islam dan Perkembangan Perbankan Islam di United Kingdom.

A. Definisi Perbankan Islam

Dalam membahas penelitian ini, pemahaman terhadap Finansial Islam dan institusinya (Perbankan Islam) menjadi sangat penting untuk memperjelas faktor – faktor fundamental yang mengaitkan institusi finansial Islam dengan sistem ekonomi masa pemerntahan Tony Blair maupun kultur Islam dengan kultur non Islam yang ada di United Kingdom. Jelasnya faktor – faktor yang saling berkaitan tersebut pada akhirnya akan dapat membantu menguraikan penjelasan – penjelasan tentang penelitian ini di bab-bab selanjutnya.

26 Islam masih kurang dipahami di banyak bagian dunia Muslim terlebih di banyak negara barat.1

Finansial Islam dan institusinya (Perbankan Islam) pada dasarnya adalah cerminan kepercayaan umat Muslim atas Allah sebagai Tuhan dan Pencipta.

"Allah SWT adalah Pemilik sebenarnya dari segala sesuatu. Manusia adalah tidak lebih dari wali amanat-Nya. Manusia dalam Islam adalah Khalifah Allah dan perwakilan di bumi. Sebagai wali amanat-Nya, manusiawajib mematuhi petunjuk dari Dia (Allah) yang menunjuknya dalam kapasitas ini. "

Dan karena segala sesuatu yang diberikan kepada manusia sejatinya adalah amanah dari Allah, Syari’ah adalah patokan utama mengenai urusan bagaimana seharusnya segala sumber daya di dunia ini dimanfaatkan dan digunakan.2

Menurut definisi, sebuah Perbankan Islam adalah Perbankan yang mematuhi hukum Islam atau Syari’ah. Arti literal dari Arab kata syariah adalah cara untuk sumber kehidupan' dan, dalam pengertian teknis, sekarang digunakan untuk merujuk kepada sistem hukum sesuai dengan kode etik yang diajarkan dalam Quran dan Hadits. Syari’ah pada dasarnya melingkupi seluruh ruang gerak manusia dan ada dalam setiap tingkatan,

1 Hassan, M. Kabir, Lewis, Mervin K. (2007). Handbook of Islamic Banking. Edward Elgar Publishing Inc. Cheltenham, UK. Hal 1

2 Mills and Presley, 1999. Di citasi dalam Engzell, Christofer (2008). Islamic Bank in the United

Kingdom – Growth in the 21st Century. Departement of Economic History, Uppsala University.

27 abstrak maupun kongkrit, seperti ideologi, pola pikir, sopan santun, moral serta praktek layaknya ibadah, pergaulan sesama manusia, termasuk transaksi komersial.3

Dalam Perbankan Islam, prinsip – prinsip dasar Syari’ah diimplementasikan dalam 4 aspek transaksi komersial yang mendasar, yaitu :

1. Penjualan (Bai’) 2. Penyewaan (ijarah) 3. Hadiah (hibah) 4. pinjaman (ariyah)

Dasar ini kemudian diimplementasikan lagi kedalam berbagai transaksi tertentu yang lebih spesifik semisal deposito, jaminan, sewa tanah, yayasan wakaf (badan keagamaan atau amal), kemitraan dan lain – lain yang memainkan peranan penting dalam Finansial Islam dan dasar bagi praktek Perbankan Islam.4

Selain lingkup tersebut, prinsip-prinsip Syari’ah juga disarikan menjadi aturan yang wajib diberlakukan, mendapat dosa jika ditinggalkan dan menjadi identitas khusus sebuah Perbankan Islam yang membedakannya dari Bank-Bank Konvensional yang lain. Aturan-aturan tersebut adalah sebagai berikut :

1. Riba tidak diperbolehkan dalam transaksi apapun.

3 Hassan, M. Kabir, Lewis, Mervin K. (2007). Handbook of Islamic Banking. Edward Elgar Publishing Inc. Cheltenham, UK. Hal. 38

28 2. Segala bentuk bisnis, usaha maupun investasi harus

didasarkan pada aktifitas yang Halal (Legal, diizinkan). 3. Maysir (perjudian) adalah Haram, seluruh transaksi

diharuskan bebas dari segala macam bentuk Gharar

(spekulasi dan ketidakjelasan yang tidak masuk akal). 4. Zakat harus dibayarkan oleh bank untuk kemaslahatan umat

dan masyarakat.

5. Seluruh aktivitas bank harus didasarkan pada standar – standar keislaman, dimana sebuah dewan Syari’ah diperlukan untuk mengawasi dan menjadi penasehat bagi bank atas kepatutan sebuah transaksi.5

Dari kelima peraturan tersebut, telah dijumpai beberapa istilah khas Islam yang mana relative asing ditelinga masyarakat yang tidak lekat dengan budaya Islam, khususnya masyarakat barat. Padahal disisi lain, memahami istilah tersebut sangat penting jika kita ingin mengerti visi, misi dan tujuan Perbankan Islam. Dibawah ini penulis akan menyajikan penjelasan dari istilah – istilah tersebut.

1. Riba adalah istilah dalam ekonomi dan Perbankan Islam yang oleh perbankan konvensional disebut dengan bunga atau interest. Dalam Perbankan Islam praktek Riba dilarang secara eksplisit oleh Allah SWT, dengan demikian para

29 investor harus diberikan kompensasi melalui cara lain. Hingga saat ini, pelarangan Riba adalah aspek dalam Perbankan Islam yang paling kontroversial menurut perspektif masyarakat Barat.

2. Haram dan Halal adalah sebuah kode etik bagi setiap aktivitas dalam Islam baik dalam ranah pemikiran maupun praktek yang mana dalam ranah Perbankan Islam mengatur sah tidaknya suatu transaksi. Oleh sebab itu, Perbankan Islam tidak dapat meloloskan sebuah transaksi yang berkaitan dengan kegiatan atau barang yang terlarang (Haram) dalam Islam seperti minuman beralkohol, pornografi dan daging babi. Lebih lanjut, pemenuhan barang

– barang yang dibutuhkan bagi komunitas muslim oleh Perbankan Islam sangat penting dan dianjurkan agar masyarakat Muslim dapat memenuhi tuntutan beragamanya secara utuh.

30 kategori untuk segala macam bentuk perjudian. Karena telah dilarang secara eksplisit dalam Al – Qur’an(S5: 90–91), Perbankan Islam juga melarang setiap kegiatan usaha yang mengandung unsur perjudian.

Sedangkan Gharar adalah istilah yang merujuk kepada aktivitas transaksi dengan resiko yang besar seperti ketidakjelasan barang, kontrak, maupun pihak – pihak dalam transaksi. Pelarangan Gharar tidak ditemukan dalam Al

Qur’an, namun terdapat dalam Ahaadits, yang karenanya, mengakibatkan kecaman terhadap banyak tipe asuransi.6 4. Zakat adalah salah satu prinsip dasar (rukun) Islam sekaligus

salah satu instrument paling penting dalam Perbankan Islam yang untuk redistribusi kekayaan. Zakat adalah sebuah instrument yang mengatur dan memutar aliran kekayaan dari umat Islam untuk di distribusikan ulang kepada umat Islam lain yang termasuk 8 golongan penerima Zakat yaitufakir,

miskin, Amil Zakat (orang yang mengurus Zakat), Muallaf,

Riqab (Budak yang diperbolehkan menebus dirinya, tidak relevan dengan zaman modern), Garim (orang yang berhutang), Fi Sabilillah (orang – orang yang berjihad di jalan Allah) dan Ibnu Sabil (Orang dalam perjalanan yang niat perjalanannya adalah Halal). Oleh karena itu, di Negara

31 – Negara yang Zakat nya tidak diatur atau dipungut oleh Negara, tiap Perbankan Islam lembaga keuangan Islam lainnya memiliki kewajiban membentuk program penampungan dana Zakat untuk didistribusikan secara langsung kepada golongan yang membutuhkan maupun melalui lembaga – lembaga keagamaan lain.7

5. Sharia Board / Dewan Syari’ah adalah sebuah Badan Pengawas Agama dalam Perbankan Islam yang terdiri dari para praktisi ahli dalam lingkup Hukum Islam sebagai auditor Syari’ah independen dan penasehat bagi Perbankan Islam. Dewan ini mempunyai tanggung jawab untuk memastikan seluruh praktek Perbankan Islam tidak bertentangan dengan Syari’ah Islam itu sendiri. Dewan tambahan ini juga merupakan salah satu faktor pembeda antara Perbankan Islam dengan Bank Konvensional.8

Dengan mengaplikasikan hal – hal tersebut, tujuan utama Perbankan Islam adalah untuk meminimalisir kerugian dan kerusakan yang terjadi dalam masyarakat yang dihasilkan dari pengaruh buruk kebiasaan transaksi yang tidak sehat dan mempromosikan serta mensosialisasikan nilai – nilai

7 Ibid hal. 40

32 kebaikan didalamnya guna menciptakan kesejahteraan yang merata sebagai hasil dari masyarakat yang berasaskan kejujuran dan keadilan.9

B. Sejarah dan Perkembangan Institusi Finansial Islam di Dunia

Islam

Sejarah perkembangan institusi Finansial Islam pada dasarnya dapat dirunut hingga 1400 tahun yang lalu pada zaman munculnya islam. Pada saat itu telah dikenal beberapa bentuk transaksi yang mirip seperti transaksi bank modern saat ini. Beberapa buku sejarah telah mencatat bahwa Zubair bin Al Awwaam, salah satu tokoh besar dalam Islam, pernah menerima deposit dari seseorang berupa pinjaman dan menginvestasikannya. Bukti lainnya juga muncul di era kekhalifahan Abbasiyah (abad 8 Masehi). Tercatat bahwa dalam masa tersebut, telah dikenal sebuah istilah sarrafeen

yang biasa digunakan untuk menyebut pegawai keuangan, ahli koin (uang logam), ahli penguji uang, bendahara negara maupun banker pedagang yang telah tersertifikasi dan diakui di Negara tersebut. 10

Bukti-bukti adanya praktek-praktek perbankan oleh masyarakat Muslim terus berlanjut hingga melemahnya kerajaan Islam pada abad 12 Masehi yang membuat pengaruh peradaban Barat semakin kuat dan dapat menggantikan pengaruh peradaban Islam, bahkan di Negara-Negara Islam itu sendiri, melalui kolonialisme. Setelah itu, persebaran budaya

9 Ibid hal. 46

10 Alharbi, Ahmad (2015). Journal of Islamic Banking and Finance : Development of the Islamic

33 pelan mulai membuat Negara-Negara jajahannya mengadopsi sistem perbankan ala Barat seperti yang terlihat pada abad ke 19 Masehi. Tren ini terus berlanjut hingga pertengahan abad 20 Masehi. Saat itu, banyak Negara

– Negara islam yang terjajah memperoleh kemerdekaan sehingga memunculkan geliat untuk kembali menumbuhkan budaya – budaya dan peninggalan masa kejayaan Islam, termasuk melestarikan kembali sistem ekonomi dan Perbankan Islam.11

Terdapat setidaknya 3 fase yang menandai perkembangan institusi Perbankan Islam di dunia, yaitu :

1. Ide pengadaan Bank bebas Riba (bunga).

Fase ini terjadi pada awal – awal tahun 1900an dan ditandai lewat beberapa literatur seperti yang telah ditulis oleh Hasan Al Banna (1939), Naiem Siddiqi (1948) dan Muhammad Uzair (1955).

2. Kemunculan dan berdirinya Perbankan Islam (1963 - 1976)

Fase ini didukung juga dengan kemajuan pengetahuan terkait Sistem keuangan dan Perbankan Islam, dalam lingkup intelektual maupun implementasi dan praktek. Langkah pertama yang menjadi penanda dari fase ini adalah berdirinya bank lokal di Mesir pada tahun 1963. Bank tersebut dianggap oleh banyak peneliti sebagai bank pertama di dunia yang bebas bunga. Walaupun diakuisisi oleh pemerintah beberapa tahun

11 Muslim Business Student Association (2008). Disitasi dalam Engzell, Christofer (2008). Islamic

Bank in the United Kingdom – Growth in the 21st Century. Departement of Economic History,

34 setelahnya karena alasan politik.12 Tahun – tahun berikutnya kemudian diisi

oleh kemajuan dan keterlibatan para peneliti serta institusi – institusi dalam perkembangan Perbankan Islam seperti Islamic Research Academy Al Azhar conference, the Finance Ministers of Islamic Countries conference di Karachi tahun 1970, International Conference on Islamic Economics di Makkah tahun 1976 dan lain – lain. Dalam konferensi di Karachi, sebuah mosi untuk berdirinya Perbankan Islam Internasional dikemukakan oleh delegasi dari Mesir sedangkan delegasi dari Pakistan mengemukakan usulan untuk mendirikan persatuan internasional Perbankan Islam.

3. Penyebaran institusi Perbankan Islam (1977 – sekarang)

Pada fase ini, institusi Perbankan Islam mengalami booming,

berkembang dari satu negara ke negara lain dan menyebar secara cepat ke berbagai belahan dunia. Berawal dari kesuksesan Dubai Islamic Bank

(DIB), beberapa Negara lain – khususnya wilayah Timur Tengah – termotivasi untuk mempraktekkan Perbankan Islam. Beberapa contoh dari Bank – Bank tersebut adalah Faisal Islamic Bank (Mesir, 1978), Kuwait Finance House (Kuwait, 1978), Jordan Islamic Bank for Finance and Investment (Jordania, 1979), Tadamon Islamic Bank (Sudan, 1981) dan lain

– lain yang sebagian besar masih beroperasi hingga kini.13Terdapat

12 Al-Marwyne 1985; Wilson 1983. Disitasi dalam Alharbi, Ahmad (2015). Journal of Islamic Banking and Finance : Development of the Islamic Banking Sistem. American Research Institute for Policy Development. Hal. 14

35 setidaknya 3 fenomena utama sebagai tolak ukur perkembangan Institusi Perbankan Islam pada tahap ini.

Pertama,momen pertumbuhan yang signifikan dan permintaan dari konsumen yang terus meningkat memunculkan urgensi untuk menata koordinasi antar Bank – Perbankan Islam demi memelihara dan meningkatkan kualitas, sehingga pada tahun 1977 terbentuklah

International Association of Islamic Banks untuk mengatur koordinasi antar Perbankan Islam, meningkatkan kualitas dan standarisasi pelayanan Perbankan Islam secara keseluruhan.14Sesuai dengan misinya, perkumpulan

ini memberikan gambaran tentang pentingnya jaringan Perbankan Islam yang rapi, terstruktur dan professional.

Kedua adalah dibentuknya International Institute of Islamic Banks and Islamic Economics pada tahun 1981 sebagai respon untuk menyokong pertumbuhan Perbankan Islam yang semakin menggurita dan kebutuhan akan pegawai dengan kapabilitas yang sesuai standar dan mumpuni. Institut tersebut berperan menyuplai staf dan pegawai bagi Perbankan – Perbankan Islam yang mana belum dapat dilakukan oleh Universitas – Universitas Islam pada saat itu.15Walaupun tidak menoreh keberhasilan yang gemilang,

usaha – usaha dan peran yang dilakukan oleh International Institute of Islamic Banks and Islamic Economics dianggap telah berjalan lancar dan berhasil memunculkan serta meningkatkan public awareness terhadap

14 Ibid

36 Perbankan Islam melalui kajian – kajian dari segi prospek, profit dan sebagainya. Di lain pihak, alasan tersebut menjadi salah satu motivasi bagi perkembangan fakultas, jurusan maupun muatan kuliah terkait untuk meningkatkan kualitasnya.

Ketiga, dengan semakin intensnya perkembangan Perbankan Islam dan semakin dibutuhkannya supervisor guna mengawasi praktek Perbankan Islam maka Supreme Supervisory Commission on Fatwa and Shariah

didirikan pada tahun 1983. Komisi ini mempunyai fungsi untuk menguji, memeriksa dan memberikan pendapat atas seluruh fatwa yang dikeluarkan oleh dewan pengawas dan komite fatwa masing – masing Perbankan Islam; memantau kegiatan seluruh bentuk Lembaga Perbankan Islam dan memastikan kepatuhan segala kegiatan tersebut terhadap prinsip – prinsip

syariah; dan memberikan opini hukum melalui perspektif syariah ketika diminta oleh dewan pengawas dan komite fatwa masing – masin Perbankan Islam.16 Walaupun komisi ini dihentikan karena beberapa alasan, hasil usaha dari komisi ini telah memberikan contoh bagi pentingnya badan pengawas syariah dalam sebuah Lembaga Perbankan Islam sehingga masing – masing Perbankan Islam hingga kini memunculkan badan pengawas syariah sendiri.

Ketiga fenomena tersebut adalah fenomena – fenomena utama yang menandai perkembangan dan perubahan Lembaga – lembaga Perbankan Islam menjadi model Perbankan Islam yang telah dikenal hari ini. Tentu

37 saja perkembangannya tidak berhenti pada tahap tersebut, beberapa organisasi ataupun badan internasional terus bermunculan – walaupun cenderung sebagai instrument pelengkap dan tidak dalam skala fundamental seperti perkembangan yang telah disebut diatas – sesuai dengan berkembangnya konteks dan permasalahan yang dihadapi oleh Perbankan Islam seperti islamic Financial Services Board (2002) yang menjamin prinsip dan standar dalam setiap produk dan pelayanan Perbankan Islam serta Islamic International Foundation for Economics and Finance (2004) yang berfungsi menyokong perkembangan Perbankan Islam dari segi – segi terkait seperti teori, riset maupun inovasi produk.

Melalui berbagai proses perkembangan tersebut, Perbankan Islam telah menemukan momentumnya dan masih terus bekerja untuk perkembangan – perkembangan lain yang lebih baik. Hingga akhir tahun 2015, terdapat lebih dari 400 institusi berbasis keuangan Islam yang yang tersebar di lebih dari 30 Negara termasuk Uni Emirat Arab, Qatar, Arab Saudi, Iran, Mesir, Turki, Malaysia, Indonesia, United States of America dan juga United Kingdom. Dengan total aset mendekati 2 trilyun dollar dan rating pertumbuhan yang selalu 2 digit17, lebih dari 300 institusi adalah bank

dengan

38 lisensi penuh, dan lebih dari 100 lainnya adalah institusi keuangan konvensional yang mempunyai cabang layanan keuangan Islam18

C. Perkembangan Perbankan Islam di United Kingdom

Pada sub-bab ini penulis akan membagi pembahasan perkembangan Perbankan Islam di United Kingdom menjadi dua, perkembangan dalam kurun waktu sebelum masa pemerintahan Tony Blair (1980 – 1997) dan perkembangan dalam masa pemerintahan Tony Blair (1997 – 2007).

18 The Banker, 2015. Special Report : Top Islamic Financial Institutions. Financial Times Ltd, United Kingdom. Hal 9

39 1. Perkembangan Perbankan Islam di United Kingdom sebelum era Tony

Blair (1980 – 1997)

Walaupun masih terdapat perbedaan pendapat oleh para ahli terkait awal mula perkembangan Perbankan Islam di United Kingdom, sebagian besar sepakat bahwa perkembangan Perbankan Islam di United Kingdom bermula pada kurun waktu antara tahun 1970an hingga 1980an19. Dengan

perkembangannya yang terkesan tidak pesat ataupun signifikan, pada kurun waktu tersebut banyak berdiri komunitas intelektual dan institusi pendidikan yang mengkaji tentang konsep ekonomi dan Perbankan Islam serta beberapa percobaan penerapan konsep syariah dalam firma – firma keuangan di United Kingdom yang memberikan sumbangsih cukup besar dalam membentuk pondasi Perbankan Islam. Dalam sejarahnya secara kronologis, Bank yang pertama kali menawarkan pelayanan berbasis

syari’ah di United Kingdom adalah Bank Al – Baraka yang merupakan cabang dari perusahaan investasi Al – Baraka di Jeddah. Hingga tahun 1993 Bank Al – Baraka melayani investasi, pembiayaan properti dan hipotek sampai lisensi pelayanan perbankannya dicabut oleh Bank of England

karena kasus kepemilikan tunggalnya pada bulan Juni ditahun yang sama,

19 Belouafi, Ahmed; Chachi, Abdelkader (2014). Islamic Finance in the United Kingdom : Factors

40 walaupun pada akhirnya Al – Baraka tetap beroperasi sebagai perusahaan investasi20.

Redupnya Al – Baraka tidak menandai redupnya semangat kajian ekonomi dan Perbankan Islam, pada tahun 1995 Universitas Loughborough yang bekerjasama dengan Islamic Foundation United Kingdom menjadi Universitas barat pertama yang mengakui dan mengajarkan keuangan dan Perbankan Islam ditingkat master. Perkembangan ini, secara khusus mengundang banyak ketertarikan dan keinginan kerjasama dari banyak pihak, individu maupun institusi. Diantaranya adalah konferensi Universitas Loughborough dengan IDB (Islamic Development Bank) bersama dengan pemuka Bank of England Sir Eddie George untuk membahas kemungkinan perijinan operasional Perbankan Islam di United Kingdom agar dapat memfasilitasi masyarakat muslim disana21.Kemungkinan dan kesempatan

yang tercipta bagi masa depan Perbankan Islam bertambah luas pasca pertemuan tersebut. Geliat kajian ekonomi dan Perbankan Islam menunjukkan peningkatan dikampus – kampus, firma – firma keuangan mulai melirik produk – produk keuangan Islam sebagai varian produk mereka dan beberapa Negara asing – khususnya regional Timur Tengah – seperti Turki, Saudi Arabia dan Qatar menunjukkan ketertarikan yang

20 Beberapa peneliti menyebutkan Bank Al – Baraka berdiri pada 1981 (Bekkin, 2007) dalam Alharbi, Ahmad (2015). Journal of Islamic Banking and Finance : Development of the Islamic Banking Sistem. American Research Institute for Policy Development. Hal. 20 dan tahun 1983 dalam Belouafi, Ahmed; Chachi, Abdelkader (2014). Islamic Finance in the United Kingdom : Factors Behind its Development and Growth. Journal of Islamic Economic Studies, UK. Hal 47 21 Belouafi, Ahmed; Chachi, Abdelkader (2014). Islamic Finance in the United Kingdom : Factors

41 meningkat dibanding sebelumnya. Hal ini merupakan kemajuan yang bagus karena menunjukkan peningkatan awareness dan pengetahuan tentang eksistensi Perbankan Islam, bagi masyarakat Muslim maupun Non Muslim sehingga menguatkan pondasi inisiasi Perbankan Islam di United Kingdom. 2. Perkembangan Perbankan Islam di United Kingdom Era Tony Blair

(1997 – 2007)

Pada periode ini masyarakat United Kingdom mulai menyadari kelebihan dan keuntungan yang ada pada Perbankan Islam daripada hanya sekedar menyadari eksistensinya saja dengan semakin majunya kajian – kajian dan praktek dalam wilayah tersebut, sehingga perkembangannya mengalami peningkatan yang signifikan.Pada tahun 2000, salah satu universitas terkenal di United Kingdommenjadi tuan rumah Konferensi Internasional ke-4 Ekonomi Islam (4th International Conference on Islamic Economics). Hal tersebut membuat United Kingdom menjadi Negara Eropa pertama yang mengadakan acara tersebut. Pada tahun yang sama pula, jumlah universitas yang menyediakan kuliah keuangan dan Perbankan Islam terus meningkat seperti Universitas Portsmouth, Loughborough dan Gloucester.

42 semakin meningkat. Terdapat setidaknya dua sisi positif mengiringi efek negatif islamophobia pasca kejadian tersebut. Sisi positif pertama, tahun 2001 merupakan tahun pertamakali umat muslim di United Kingdom mendapatkan sensus penduduk yang ‘layak’22 serta keperluan pemerintah

untuk memikirkan kembali penyediaan sarana finansial bagi umat muslim. Sedangkan sisi positif kedua adalah kewaspadaan pemerintah terhadap praktek Perbankan Islam illegal23 di United Kingdom meningkat secara signifikan sehingga pada akhirnya menuntut untuk mempertimbangkan kembali perijinan operasional Perbankan Islam yang legal di United Kingdom. Tidak lama setelah itu, sebuah working group tingkat tinggi yang beranggotakan perwakilan dari kota, pemerintah, dewan para penyedia dana hipotek (Mortgages Lenders), komunitas muslim dan FSA diciptakan untuk mengkaji serta menguji hambatan – hambatan bagi perkembangan Perbankan Islam di United Kingdom. Lewat kelompok ini pula untuk pertama kali muncul klausa “Alternative Financial” untuk ditambahkan dalam regulasi keuangan dan perpajakan agar tercipta sebuah iklim tanpa diskriminasi bagi para pemain ekonomi konvensional dan pelaku ekonomi Islam.

Pada tahun 2003, sejalan dengan melonjaknya tingkat pemahaman masyarakat dan lini pemerintahan tentang potensi besar sector Perbankan Islam, Pemerintah United Kingdom meluncurkan satuan tugas pertama

22 Ansari, Humayun (2002). Muslim in Britain. UK, Minority Rights Group International. 23 Aldohni, Abdul Karim (2008). The Emergence of Islamic Banking in the UK: A Comparative

43 untuk menjamin perkembangan sector Perbankan Islam di United Kingdom, meningkatkan investasi masuk ke United Kingdom dan menguatkan ekonomi Negara. Dengan demikian, misi tersebut juga termasuk mempromosikan sektor Perbankan Islam kepada industri – industri besar maupun kecil, dalam maupun luar negeri, publik maupun swasta.

44 Uni Emirat Arab, dan Arab Saudi), IBB mengalami pertumbuhan yang pesat hingga 3 kali lipat pada 3 tahun pertama operasinya24.

Terpacu dengan potensi Perbankan Islam yang begitu menjanjikan, tahun – tahun setelah berdirinya IBB diwarnai dengan menjamurnya institusi – institusi, firma – firma maupun bank – bank yang membuka cabang ataupun meyediakan pelayanan perbankan berbasis syariah. Hingga tahun 2013 terdapat setidaknya 16 bank yang menyediakan pelayanan Perbankan Islam secara penuh maupun sebagian, bank – bank tersebut adalah25 :

a. Islamic Bank of Britain

b. Qatar Islamic Bank

c. EIIB (European Islamic Investment Bank) d. HSBC Bank

e. Habib Bank

f. National Bank of Pakistan g. Riyad Bank

h. Saudi American Bank (UK) Ltd i. Arab Bankers Association j. Habibsons Bank Ltd k. Arab Banking Corp l. Qatar National Bank

24 Engzell, Christofer (2008). Islamic Bank in the United Kingdom – Growth in the 21st Century.

Departement of Economic History, Uppsala University. Hal 13

45 m. Arab African International Bank

n. Bahrain Middle East Bank o. Halal Mortgages

p. Dallah Al Baraka

Hal tersebut juga memperkuat geliat kajian dan ketertarikan pihak – pihak lain, dalam maupun luar negeri, terhadap Perbankan Islam. Bahkan setelah era Tony Blair berakhir, keoptimisan tersebut akan perkembangan Perbankan Islam di United Kingdom semakin meningkat. David Cameron

46

BAB IV

TUNTUTAN DAN DUKUNGAN DIBALIK IJIN OPERASIONAL PERBANKAN ISLAM DI UNITED KINGDOM

Meninjau dinamika perkembangan Perbankan Islam di United Kingdom seperti yang telah dijelaskan diatas, United Kingdom sepertinya telah mengalami dinamika dengan lonjakan yang cukup signifikan sebagai efek dari beroperasinya Perbankan Islam di dalamnya. Dalam bab ini, penulis akan mencoba mengkerucutkan pembahasan terkait munculnya keputusan perijinan operasional Perbankan Islam di United Kingdom – yang dalam hal ini dilambangkan dengan berdirinya IBB sebagai Perbankan Islam pertama di United Kingdom yang bersistem syariah secara menyeluruh dan menyediakan pelayanan Perbankan Islam secara lengkap – melalui analisis decision making process.

Melalui analisis decision making process, penulis akan mengurai input

dibalik keluarnya keputusan untuk mengijinkan operasional Perbankan Islam di United Kingdom menjadi dua, faktor tuntutan internal dan dukungan, yang mana akan dipilah lagi sebagai berikut :

A. Desakan Masyarakat Muslim sebagai tuntutan utama bagi

diijinkannya operasional Perbankan Islam di United Kingdom