TUGAS AKHIR

Nama

: Ananta Raditya Murti

NIM

: 07.41010.0093

Program

: S1 (Strata Satu)

Jurusan

: Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

2012

STIKOM

TUGAS AKHIR

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana Komputer

Oleh:

Nama

: Ananta Raditya Murti

NIM

: 07.41010.0093

Program

: S1 (Strata Satu)

Jurusan

: Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

2012

STIKOM

STIKOM

menyayangiku

STIKOM

x

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI...x

DAFTAR TABEL... xix

DAFTAR GAMBAR ... xxii

DAFTAR LAMPIRAN... xxix

BAB I PENDAHULUAN...1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Pembatasan Masalah... 3

1.4 Tujuan ... 3

1.5 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ...6

2.1 Sistem Informasi... 6

2.2 Analisis & Perancangan Sistem... 6

2.3 Dasar Akuntansi ... 7

2.4 Siklus Transaksi... 8

2.5 Siklus Pengeluaran ... 9

2.6 Siklus Pendapatan Perusahaan... 9

2.7 Akuntansi Pada Perusahaan Manufaktur ... 9

2.7.1

Sistem Akuntansi Pokok ... 10

2.7.2

Sistem Akuntansi Piutang ... 11

STIKOM

xi

C

.Aging Schedule

... 15

D

.Penggunaan Komputer untuk Manajemen Kredit ... 16

2.7.3

Sistem Akuntansi Utang... 16

2.7.4

Sistem Akuntansi Biaya ... 17

2.7.5

Sistem Penerimaan Kas... 18

2.7.6

Sistem Pengeluaran Kas ... 19

2.8 Tingkat Bunga

Flat

... 20

2.9 Laporan Keuangan... 21

2.9.1

Jenis dan Fungsi Laporan Keuangan... 21

2.9.2

Unsur Laporan Keuangan ... 22

2.10 Sistem Informasi Akuntansi ... 23

2.11 Diagram Aliran Data (DAD)... 26

2.12

Entity Relationship Diagram

(ERD)... 28

2.13 Basis Data ... 29

2.14

Structure Query Language

(SQL)... 30

2.15 Teknik Pengumpulan Data... 32

2.15.1 Teknik Observasi Langsung... 32

2.15.2 Teknik Komunikasi Langsung ... 32

2.16 Testing dan Implementasi Sistem ... 32

2.16.1

White Box Testing

... 33

2.16.2

Black Box Testing

... 34

BAB III ANALISIS DAN PERANCANGAN SISTEM ...35

STIKOM

xii

A

.Deskripsi Pekerjaan Entitas Dalam ... 36

B

.Penggunaan Aplikasi Komputer... 36

3.1.2

Wawancara... 37

A

.Proses Bisnis Perusahaan ... 37

B

.Kondisi Bisnis dan Keuangan Secara Umum... 38

3.2 Perancangan Sistem ... 40

3.2.1.

Block Diagram

... 40

3.2.2.

Diagram Aliran Data ... 42

A

.Diagram Berjenjang ... 42

B

.Context Diagram

... 43

C

.DAD level 0 Sistem Informasi Akuntansi dan

Pengendalian Piutang ... 44

D

.DAD level 1 subsistem Pemeliharaan Data Kavling... 46

E

.DAD level 1 subsistem Pemeliharaan Data Pengguna... 46

F

.DAD level 1 subsistem Pemeliharaan Data Suplier ... 47

G

.DAD level 1 subsistem Pemeliharaan Data Konfigurasi

Rekening... 47

H

.DAD level 1 subsistem Transaksi Penjualan ... 47

I

.DAD level 1 subsistem Transaksi Pembelian ... 48

J

.DAD level 1 subsistem Transaksi Penerimaan ... 49

K

.DAD level 1 subsistem Transaksi Pengeluaran ... 50

L

.DAD level 1 subsistem Pelaporan Arus Kas ... 51

M

.DAD level 1 subsistem Pelaporan Umur Piutang ... 52

STIKOM

xiii

P

.DAD level 2 subsistem Transaksi Pemesanan Kavling ... 53

Q

.DAD level 2 subsistem Transaksi Pengesahan Pesanan

Kavling ... 54

R

.DAD level 2 subsistem Transaksi Pembatalan Pesanan

Kavling ... 55

S

.DAD level 2 subsistem Transaksi Pembatalan Penjualan

Kavling ... 56

T

.DAD level 2 subsistem Transaksi Serah Terima Kavling... 56

U

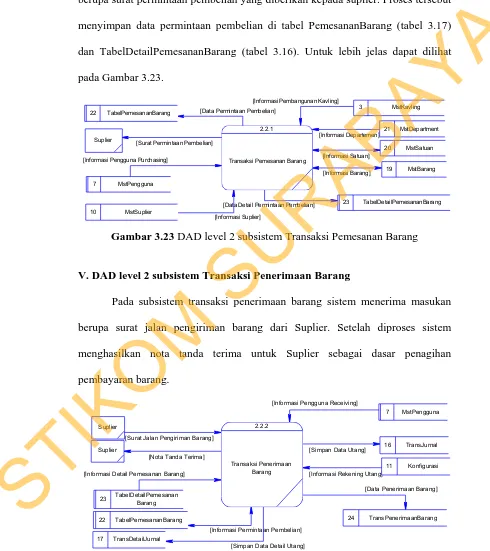

.DAD level 2 subsistem Transaksi Pemesanan Barang... 57

V

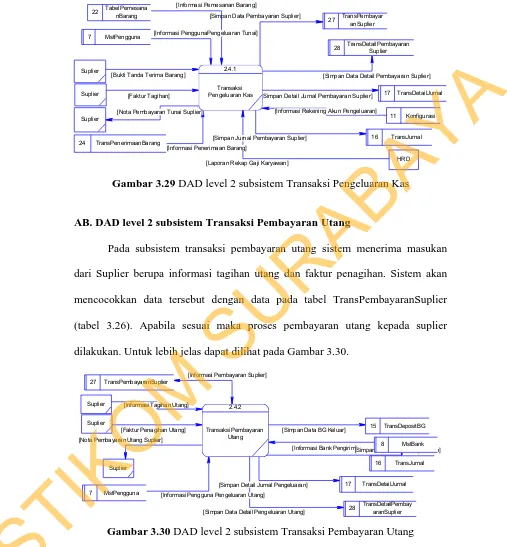

.DAD level 2 subsistem Transaksi Penerimaan Barang... 57

W

.DAD level 2 subsistem Transaksi Penerimaan

Booking Fee

Dan UM ... 58

X

.DAD level 2 subsistem Transaksi Penerimaan Realisasi

KPR ... 58

Y

.DAD level 2 subsistem Transaksi Penerimaan Rekening ... 59

Z

.DAD level 2 subsistem Transaksi Penerimaan Angsuran... 59

AA

.DAD level 2 subsistem Transaksi Pengeluaran Kas ... 60

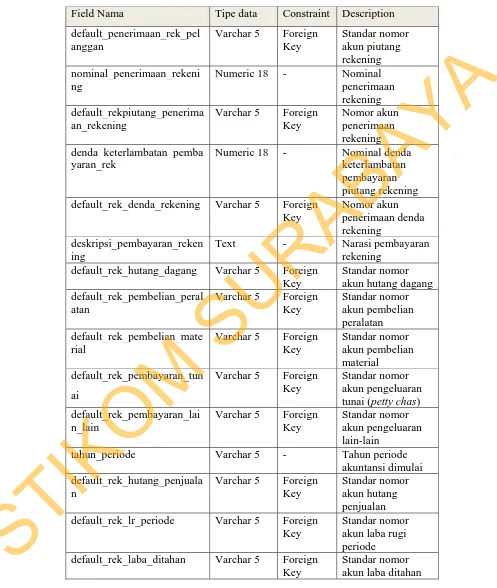

AB

.DAD level 2 subsistem Transaksi Pembayaran Utang... 61

AC

.DAD level 2 subsistem Transaksi Pencatatan Biaya

Produksi... 62

3.2.3.

Entity Relationship Diagram

(ERD)... 62

A

.Conceptual Data Model

... 62

B

.Physical Data Model

... 62

3.3 Struktur Basis Data ... 65

3.3.1.

Tabel Konfigurasi... 65

STIKOM

xiv

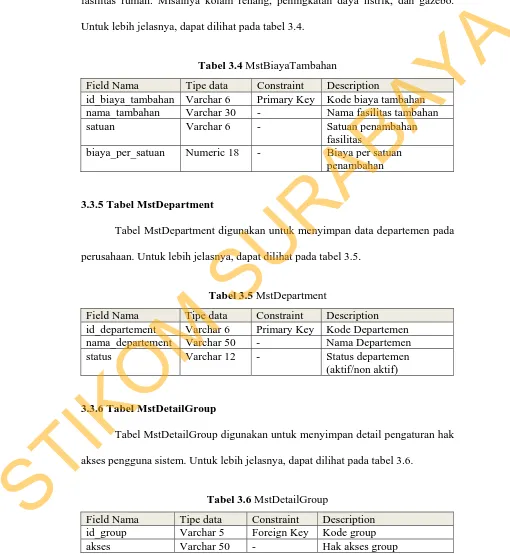

3.3.4.

Tabel MstBiayaTambahan ... 68

3.3.5.

Tabel MstDepartment... 68

3.3.6

Tabel MstDetailGroup ... 68

3.3.7.

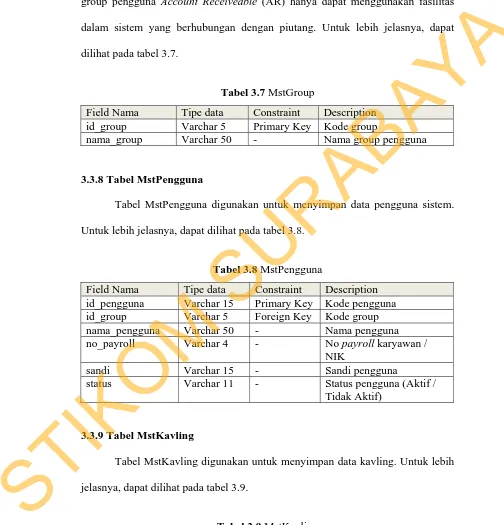

Tabel MstGroup ... 69

3.3.8

Tabel MstPengguna... 69

3.3.9

Tabel MstKavling... 69

3.3.10. Tabel MstPenghuni ... 70

3.3.11. Tabel MstProject ... 70

3.3.12. Tabel MstRekeningAkun ... 71

3.3.13. Tabel MstSatuan... 71

3.3.14. Tabel MstSuplier... 71

3.3.15. Tabel MstTipe ... 72

3.3.16 Tabel DetailPemesananBarang... 73

3.3.17. Tabel PemesananBarang ... 73

3.3.18 Tabel TransDepositBG ... 74

3.3.19 Tabel TransDetailHPP... 75

3.3.20 Tabel TransDetailJurnal ... 75

3.3.21. Tabel TransDetailPembayaranSuplier ... 75

3.3.22. Tabel TransDetailPenerimaanKavling ... 76

3.3.23 Tabel TransDetailTambahanBiaya ... 77

3.3.24 Tabel TransJurnal ... 77

3.3.25 Tabel TransPembatalan ... 77

STIKOM

xv

3.3.28 Tabel TransPenerimaanKavling ... 79

3.3.29 Tabel TransPenerimaanRekening... 79

3.3.30 Tabel TransPenjualanKavling ... 80

3.3.31 Tabel TransSerahTerima ... 82

3.3.32 Tabel TransPeriode... 82

3.3.33 Tabel TransHistoriLabaRugi ... 82

3.4 Desain Antarmuka ... 83

3.4.1

Form

Master Project ... 83

3.4.2

Form

Master Tipe ... 84

3.4.3

Form

Master Kavling... 84

3.4.4

Form

Master Biaya Tambahan... 85

3.4.5

Form

Master Barang ... 85

3.4.6

Form

Master Suplier ... 86

3.4.7

Form

Master Pengguna ... 86

3.4.8

Form

Master Group... 87

3.4.9

Form

Master Departemen ... 87

3.4.10

Form

Master Bank ... 88

3.4.11

Form

Master Konfigurasi... 88

3.4.12

Form

Transaksi Pemesanan Kavling ... 89

3.4.13

Form

Transaksi Pembatalan Penjualan ... 89

3.4.14

Form

Transaksi Serah Terima... 90

3.4.15

Form

Transaksi Catatan Piutang Pelanggan ... 91

STIKOM

xvi

3.4.18

Form

Transaksi Pencatatan Utang ... 93

3.4.19

Form

Transaksi Pengeluaran Kas Tunai ... 94

3.4.20

Form

Transaksi Pengeluaran Kas Kredit ... 94

3.4.21

Form

Transaksi Pencatatan Biaya Pembangunan

Kavling... 95

3.4.22 Surat Bukti Kas Masuk ... 96

3.4.23 Surat Bukti Kas Keluar ... 97

3.4.24 Surat Pesanan Kavling ... 97

3.4.25 Surat Permintaan Pembelian Barang... 98

3.4.26 Surat Tanda Terima Barang ... 99

3.4.27 Laporan Kas Masuk ... 100

3.4.28 Laporan Kas Keluar ... 101

3.4.29 Laporan Rencana Penerimaan Kas... 102

3.4.30 Laporan Rencana Pengeluaran Kas... 103

3.4.31 Laporan Umur Piutang... 104

3.4.32 Laporan Rekap Penjualan Kavling... 104

3.4.33 Laporan Laba Rugi... 105

3.5 Desain Uji Sistem ... 106

BAB IV IMPLEMENTASI DAN EVALUASI...113

4.1 Kebutuhan Sistem ... 113

4.1.1

Kebutuhan Perangkat Keras ... 113

4.1.2

Kebutuhan Perangkat Lunak ... 113

4.2 Implementasi ... 113

STIKOM

xvii

4.2.3

Form

Pemesanan Kavling ... 116

4.2.4

Form

Verifikasi Pemesanan Kavling ... 121

4.2.5

Form

Pemesanan Barang ... 124

4.2.6

Form

Penerimaan Barang ... 127

4.2.7

Form

Penerimaan

Booking Fee

dan Uang Muka... 129

2.4.8

Form

Pembayaran Angsuran ... 132

4.2.9

Form

Detail Pembayaran Angsuran... 133

4.2.10

Form

Penerimaan Realisasi KPR... 137

4.2.11

Form

Serah Terima ... 140

4.2.12

Form

Penerimaan Rekening... 143

4.2.13

Form

Detail Penerimaan Rekening... 146

4.2.14

Form

Pembatalan Penjualan ... 147

4.2.15

Form

Pengeluaran Tunai... 149

4.2.16

Form

Catatan Utang... 152

4.2.17

Form

Pembayaran Kredit ... 156

4.2.18

Form

Detail Pembayaran Kredit ... 159

4.2.19

Form

Pembayaran Lain-Lain ... 160

4.2.20

Form

Pengeluaran Biaya Kavling... 162

4.2.21

Form

Laporan Penerimaan Kavling... 163

4.2.22

Form

Laporan Penerimaan Rekening ... 167

4.2.23

Form

Laporan

Aging Schedule

... 170

4.2.24

Form

Laporan Pengeluaran Kas... 171

STIKOM

xviii

4.2.27

Form

Laporan Rencana Arus Kas... 175

4.2.28 Form Laporan Laba Rugi ... 176

4.3 Evaluasi ... 177

4.3.1

Proses Perhitungan

Down Payment

(Uang Muka)... 177

4.3.2

Proses Perhitungan Bunga

Flat

... 178

4.3.3

Proses Perhitungan Denda Keterlambatan Angsuran ... 180

4.3.4

Proses Perhitungan denda keterlambatan iuran

rekening... 182

4.3.5

Proses Perhitungan Pengakuan Penjualan... 183

BAB V PENUTUP ...186

5.1 Kesimpulan ... 186

5.2 Saran ... 187

DAFTAR PUSTAKA ...188

BIODATA PENULIS ...190

LAMPIRAN...191

STIKOM

xix

Tabel 3.1 Konfigurasi... 65

Tabel 3.2 MstBank ... 67

Tabel 3.3 MstBarang... 67

Tabel 3.4 MstBiayaTambahan ... 68

Tabel 3.5 MstDepartment ... 68

Tabel 3.6 MstDetailGroup ... 68

Tabel 3.7 MstGroup ... 69

Tabel 3.8 MstPengguna... 69

Tabel 3.9 MstKavling... 69

Tabel 3.10 MstPenghuni ... 70

Tabel 3.11 MstProject ... 71

Tabel 3.12 MstRekeningAkun ... 71

Tabel 3.13 MstSatuan... 71

Tabel 3.14 MstSuplier... 72

Tabel 3.15 MstTipe ... 72

Tabel 3.16 DetailPemesananBarang ... 73

Tabel 3.17 PemesananBarang ... 73

Tabel 3.18 TransDepositBG... 74

Tabel 3.19 TransDetailHPP ... 75

Tabel 3.20 TransDetailJurnal ... 75

Tabel 3.21 TransDetailPembayaranSuplier ... 76

Tabel 3.22 TransDetailPenerimaanKavling ... 76

STIKOM

xx

Tabel 3.25 TransPembatalan ... 78

Tabel 3.26 TransPembayaranSuplier ... 78

Tabel 3.27 TransPenerimaanBarang ... 79

Tabel 3.28 TransPenerimaanKavling... 79

Tabel 3.29 TransPenerimaanRekening ... 80

Tabel 3.30 TransPenjualanKavling... 80

Tabel 3.31 TransSerahTerima... 82

Tabel 3.32 TransPeriode ... 82

Tabel 3.33 TransHistoriLabaRugi... 83

Tabel 3.34 Model Pengujian ... 106

Tabel 4.1

Test case Login

... 114

Tabel 4.2

Test case

pemesanan kavling ... 116

Tabel 4.3

Test case

verifikasi pemesanan kavling ... 121

Tabel 4.4

Test case

pemesanan barang ... 123

Tabel 4.5

Test case

penerimaan barang ... 127

Tabel 4.6

Test case

penerimaan

booking fee

dan uang muka ... 130

Tabel 4.7

Test case

pembayaran angsuran ... 133

Tabel 4.8

Test case

penerimaan realisasi KPR ... 137

Tabel 4.9

Test case

serah terima kavling ... 140

Tabel 4.10

Test case

transaksi penerimaan rekening ... 144

Tabel 4.11

Test case

pembatalan penjualan ... 147

Tabel 4.12

Test case

pengeluaran tunai ... 149

STIKOM

xxi

Tabel 4.15

Test case

pembayaran lain-lain ... 160

Tabel 4.16

Test case

pengeluaran biaya kavling... 162

Tabel 4.17

Test case

laporan penerimaan kavling ... 164

Tabel 4.18

Test case

laporan penerimaan rekening ... 167

Tabel 4.19

Test case

laporan umur piutang ... 170

Tabel 4.20

Test case

laporan pengeluaran kas ... 171

Tabel 4.21

Test case

laporan rencana pengeluaran kas... 172

Tabel 4.22

Test case

laporan biaya pembangunan kavling... 173

Tabel 4.23

Test case

laporan rencana arus kas ... 175

Tabel 4.24

Test case

laporan laba rugi... 176

STIKOM

xxii

Gambar 2.1 Siklus Hidup Pengembangan Sistem... 7

Gambar 2.2 Hubungan antara Siklus-siklus Transaksi ... 8

Gambar 2.3 Kegiatan Perusahaan Manufaktur ... 9

Gambar 2.4 Unsur Sistem Akuntansi Pokok. ... 10

Gambar 2.5 Sistem Piutang Dagang ... 13

Gambar 2.6 Model Siklus Transaksi SIA. ... 24

Gambar 2.7 Gerak maju model-model dari logika ke fisik... 27

Gambar 3.1 Diagram Rencana Penelitian ... 35

Gambar 3.2

Block Diagram

SIA dan Pengendalian Piutang ... 40

Gambar 3.3 Diagram Berjenjang SIA dan Pengendalian Piutang ... 43

Gambar 3.4

Context Diagram

SIA dan Pengendalian Piutang ... 44

Gambar 3.5 DAD Level 0 SIA dan Pengendalian Piutang ... 45

Gambar 3.6 DAD level 1 subsistem Pemeliharaan Data Kavling. ... 46

Gambar 3.7 DAD level 1 subsistem Pemeliharaan Data Pengguna... 46

Gambar 3.8 DAD level 1 subsistem Pemeliharaan Data Suplier... 47

Gambar 3.9 DAD level 1 subsistem Pemeliharaan Data Konfigurasi

Rekening. ... 47

Gambar 3.10 DAD level 1 subsistem Transaksi Penjualan ... 48

Gambar 3.11 DAD level 1 subsistem Transaksi Pembelian ... 49

Gambar 3.12 DAD level 1 subsistem Transaksi Penerimaan ... 50

Gambar 3.13 DAD level 1 subsistem Transaksi Pengeluaran ... 51

Gambar 3.14 DAD level 1 subsistem Pelaporan Arus Kas... 52

Gambar 3.15 DAD level 1 subsistem Pelaporan Umur Piutang ... 52

STIKOM

xxiii

Gambar 3. 18 DAD level 2 subsistem Transaksi Pemesanan Kavling ... 54

Gambar 3.19 DAD level 2 subsistem Transaksi Pengesahan Pesanan Kavling ... 55

Gambar 3.20 DAD level 2 subsistem Transaksi Pembatalan Pesanan Kavling ... 55

Gambar 3.21 DAD level 2 subsistem Transaksi Pembatalan Penjualan

Kavling... 56

Gambar 3.22 DAD level 2 subsistem Transaksi Serah Terima Kavling... 56

Gambar 3.23 DAD level 2 subsistem Transaksi Pemesanan Barang... 57

Gambar 3.24 DAD level 2 subsistem Transaksi Penerimaan Barang... 57

Gambar 3.25 DAD level 2 subsistem Transaksi Penerimaan

Booking Fee

dan

Uang Muka...58

Gambar 3.26 DAD level 2 subsistem Transaksi Penerimaan Realisasi KPR ... 59

Gambar 3.27 DAD level 2 subsistem Transaksi Penerimaan Rekening ... 59

Gambar 3.28 DAD level 2 subsistem Transaksi Penerimaan Angsuran... 60

Gambar 3.29 DAD level 2 subsistem Transaksi Pengeluaran Kas ... 61

Gambar 3.30 DAD level 2 subsistem Transaksi Pembayaran Utang... 61

Gambar 3.31 DAD level 2 subsistem Transaksi Pencatatan Biaya Produksi ... 62

Gambar 3.32

Conceptual Data Model

... 63

Gambar 3.33

Physical Data Model

... 64

Gambar 3.34 Desain

Form

Master Proyek. ... 83

Gambar 3.35 Desain

Form

Master Proyek. ... 84

Gambar 3.36 Desain

Form

Master Kavling... 84

Gambar 3.37 Desain

Form

Master Biaya Tambahan... 85

Gambar 3.38 Desain

Form

Master Barang ... 85

STIKOM

xxiv

Gambar 3.41 Desain

Form

Master Group... 87

Gambar 3.42 Desain

Form

Master Departemen ... 87

Gambar 3.43 Desain

Form

Master Bank ... 88

Gambar 3.44 Desain

Form

Master Konfigurasi... 88

Gambar 3.45 Desain

Form

Transaksi Pemesanan Kavling. ... 89

Gambar 3.46 Desain

Form

Transaksi Pembatalan Penjualan... 90

Gambar 3.47 Desain

Form

Transaksi Serah Terima Kavling... 91

Gambar 3.48 Desain

Form

Kartu Piutang ... 91

Gambar 3.49 Desain

Form

Transaksi Penerimaan Piutang ... 92

Gambar 3.50 Desain

Form

Transaksi Pemesanan Barang... 93

Gambar 3.51 Desain

Form

Transaksi Pencatatan Utang ... 93

Gambar 3.52 Desain

Form

Transaksi Pengeluaran Kas Tunai ... 94

Gambar 3.53 Desain

Form

Transaksi Pengeluaran Kas Kredit ... 95

Gambar 3.54 Desain

Form

Pencatatan Biaya Pembangunan Kavling... 96

Gambar 3.55 Desain Surat Bukti Kas Masuk ... 96

Gambar 3.56 Desain Surat Bukti Kas Keluar ... 97

Gambar 3.57 Desain Surat Pesanan Kavling ... 98

Gambar 3.58 Desain Surat Permintaan Pembelian Barang... 99

Gambar 3.59 Desain Surat Tanda Terima Barang ... 100

Gambar 3.60 Desain Laporan Kas Masuk ... 101

Gambar 3.61 Desain Laporan Kas Keluar ... 102

Gambar 3.62 Desain Laporan Rencana Penerimaan Kas... 103

STIKOM

xxv

Gambar 3.65 Desain Laporan Rekap Penjualan Kavling... 104

Gambar 3.66 Desain Laporan Laba Rugi... 105

Gambar 4.1

Form Login

... 114

Gambar 4.2 Tampilan

Form Login

gagal... 115

Gambar 4.3

Form

Utama ... 115

Gambar 4.4

Form

Pemesanan Kavling

Tab

Informasi Pembeli ... 117

Gambar 4.5

Form

Pemesanan Kavling

Tab

Detail Rumah... 118

Gambar 4.6

Form

Pemesanan Kavling

Tab

Tambahan ... 118

Gambar 4.7

Form

Pemesanan Kavling

Tab

Sistem Pembayaran ... 119

Gambar 4.8 Pemesanan kavling sukses. ... 119

Gambar 4.9 Surat Pesanan Kavling

test case

3... 120

Gambar 4.10 Surat Pesanan Kavling

test case

4... 120

Gambar 4.11

Form

Verifikasi pemesanan kavling ... 122

Gambar 4.12

Input

nomor piutang kavling ... 122

Gambar 4.13 Penyimpanan data pesanan kavling disetujui sukses ... 122

Gambar 4.14 Alasan pembatalan ... 123

Gambar 4.15

Form

pemesanan pembelian barang... 125

Gambar 4.16 Gagal menyimpan pesanan pembelian barang ... 125

Gambar 4.17 Data pesanan pembelian barang tersimpan ... 126

Gambar 4.18 Surat pesanan pembelian barang (PO) ... 126

Gambar 4.19 Pembatalan pemesanan pembelian barang ... 126

Gambar 4.20

Form

penerimaan barang. ... 128

STIKOM

xxvi

Gambar 4.23 Surat tanda terima... 129

Gambar 4.24 Penerimaan

booking fee

dan uang muka ... 131

Gambar 4.25 Penerimaan

booking fee

dan uang muka berhasil ... 131

Gambar 4.26 Penerimaan

booking fee

dan uang muka gagal ... 132

Gambar 4.27 Bukti penerimaan kas

booking fee

dan uang muka ... 132

Gambar 4.28

Form

pembayaran angsuran ... 133

Gambar 4.29

Form

detail pembayaran tepat waktu. ... 135

Gambar 4.30

Form

detail pembayaran melebihi jatuh tempo... 135

Gambar 4.31 Surat penerimaan angsuran tanpa denda. ... 136

Gambar 4.32 Surat penerimaan angsuran dengan denda ... 136

Gambar 4.33

Form pop-up

data pembayaran angsuran disimpan ... 137

Gambar 4.34

Form pop-up

tidak dapat menyimpan data pembayaran ... 137

Gambar 4.35

Form

penerimaan realisasi KPR. ... 138

Gambar 4.36

Form pop-up

data pembayaran realisasi KPR gagal disimpan ... 139

Gambar 4.37

Form pop-up

data pembayaran realisasi KPR disimpan... 139

Gambar 4.38 Surat bukti penerimaan kas realisasi KPR ... 140

Gambar 4.39

Form

serah terima kavling ... 142

Gambar 4.40

Form generate

nomor akun piutang rekening... 142

Gambar 4.41

Form pop-up

verifikasi simpan data serah terima... 143

Gambar 4.42

Form pop-up

data serah terima kavling disimpan... 143

Gambar 4.43

Form

penerimaan rekening

tab

data penghuni... 145

Gambar 4.44

Form

penerimaan rekening

tab

detail pembayaran... 145

STIKOM

xxvii

Gambar 4.47 Surat bukti penerimaan rekening... 147

Gambar 4.48

Form

pembatalan transaksi ... 148

Gambar 4.49

Form pop-up

data pembatalan transaksi gagal disimpan ... 149

Gambar 4.50

Form pop-up

data pembatalan transaksi disimpan... 149

Gambar 4.51

Form

pembayaran tunai suplier. ... 150

Gambar 4.52

Form pop-up

data pembayaran tunai suplier disimpan... 151

Gambar 4.53 Surat pembayaran suplier secara tunai ... 151

Gambar 4.54

Form

catatan utang

tab

data transaksi... 153

Gambar 4.55

Form

catatan utang

tab

jadwal pembayaran. ... 154

Gambar 4.56

Form pop-up

tambah detail bayar 1 ... 154

Gambar 4.57

Form pop-up

tambah detail bayar 2 ... 155

Gambar 4.58

Form pop-up

tambah detail bayar 3 ... 155

Gambar 4.59 Berhasil menambahkan detail pembayaran utang ... 156

Gambar 4.60

Form pop-up

jadwal pembayaran utang disimpan ... 156

Gambar 4.61

Form

pembayaran kredit

tab

data pembelian... 158

Gambar 4.62

Form

pembayaran kredit

tab

detail pembayaran. ... 158

Gambar 4.63

Form

detail pembayaran kredit ... 159

Gambar 4.64

Form pop-up

data pembayaran kredit disimpan. ... 159

Gambar 4.65 Surat pembayaran suplier ... 160

Gambar 4.66

Form

pembayaran lain-lain ... 161

Gambar 4.67

Form pop-up

data pembayaran lain-lain disimpan. ... 161

Gambar 4.68

Form

biaya pembangunan kavling... 163

STIKOM

xxviii

Gambar 4.71 Laporan penerimaan kas (kavling) periode tertentu... 165

Gambar 4.72 Laporan rencana penerimaan kas (kavling) semua periode ... 166

Gambar 4.73 Laporan rencana penerimaan kas (kavling) periode tertentu ... 166

Gambar 4.74 Laporan penerimaan kas (rekening) semua periode... 168

Gambar 4.75 Laporan penerimaan kas (rekening) periode tertentu... 169

Gambar 4.76 Laporan rencana penerimaan kas (rekening) semua periode ... 169

Gambar 4.77 Laporan rencana penerimaan kas (rekening) periode tertentu ... 170

Gambar 4.78 Laporan umur piutang ... 171

Gambar 4.79 Laporan pengeluaran kas... 172

Gambar 4.80 Laporan rencana pengeluaran kas ... 173

Gambar 4.81 Laporan biaya pembangunan kavling semua kavling ... 174

Gambar 4.82 Laporan biaya pembangunan kavling kriteria tertentu... 175

Gambar 4.83 Laporan rencana arus kas ... 176

Gambar 4.84 Laporan laba rugi periode 2011. ... 177

Gambar 4.85 Proses perhitungan uang muka... 178

Gambar 4.86 Proses perhitungan bunga

flat

1 ... 180

Gambar 4.87 Proses perhitungan bunga

flat

2 ... 180

Gambar 4.88 Proses perhitungan denda pembayaran angsuran... 182

Gambar 4.89 Proses perhitungan denda keterlambatan pembayaran iuran ... 183

Gambar 4.90

Form

penyesuaian penjualan kavling... 185

Gambar 4.91 Penyesuaian penjualan kavling pada laporan laba rugi... 185

STIKOM

xxix

Lampiran 1. Surat Pesanan Kavling... 191

Lampiran 2. Surat Pesanan Kavling (lanjutan) ... 192

Lampiran 3. Laporan Rencana Penerimaan Kas ... 193

Lampiran 4. Laporan Keterlambatan Pembayaran... 194

Lampiran 5.

Purchase Order

... 195

Lampiran 6. Laporan Umur Piutang ... 196

Lampiran 7. Laporan Rencana Pengeluaran Kas ... 197

Lampiran 8. Laporan Rekap Biaya Pembangunan Kavling... 198

Lampiran 9. Laporan Rencana Arus Kas ... 199

Lampiran 10. Laporan Laba Rugi ... 200

STIKOM

vii

PT. Kusumantara Graha Jayatrisna adalah anak perusahaan Kusuma

Agrowisata Group yang bergerak dibidang arsitektur dan sipil. Saat ini perusahaan

mengalami permasalahan dalam hal pengendalian penerimaan kas dari piutang.

Tercatat sebesar 1,6% piutang terlambat diterima antara 1 sampai dengan 30 hari,

1,3% piutang terlambat diterima antara 31 sampai dengan 60 hari, 1,2% piutang

terlambat diterima antara 61 sampai dengan 90 hari, 1,5% piutang terlambat

diterima lebih dari 90 hari. Hal itu mengakibatkan penerimaan kas dari piutang

tidak sesuai dengan rencana yang telah dibuat.

Berdasarkan permasalahan diatas, dibuatlah sistem informasi akuntansi

dan pengendalian piutang dalam bentuk aplikasi komputer yang mampu

mengendalikan piutang sehingga penerimaan kas dari piutang tidak mengalami

keterlambatan.

Aplikasi sistem informasi akuntansi dan pengendalian piutang

menghasilkan informasi piutang pelanggan (laporan penerimaan kas dari piutang,

laporan rencana penerimaan kas dari piutang, laporan umur piutang), utang

perusahaan (laporan pengeluaran kas, laporan rencana pengeluaran kas), laporan

rencana arus kas, dan laporan laba rugi.

Dengan adanya sistem ini, penerimaan kas dari piutang menjadi tepat

waktu, sehingga permasalahan tidak seimbangnya antara kas masuk dan kas

keluar perusahaan dapat teratasi.

Kata Kunci : Sistem Informasi Akuntansi, Arus Kas, Piutang.

STIKOM

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

PT. Kusumantara Graha Jayatrisna adalah anak perusahaan Kusuma

Agrowisata Group yang bergerak dibidang arsitektur dan sipil yang didirikan pada

tanggal 21 November 1996. Untuk mendukung pekerjaan perusahaan terdapat 4

bagian divisi utama, yaitu Teknik,

Finance & Accounting

, HRD, dan

Marketing

.

Terdapat 3 siklus utama dalam proses bisnis perusahaan yang meliputi siklus

pengeluaran, siklus konversi, dan siklus pendapatan.

Produk utama perusahaan yang ditawarkan kepada konsumen adalah

rumah dan villa. Beberapa proyek yang saat ini sedang dikerjakan oleh

perusahaan adalah kompleks perumahaan Kusuma Villa Agro, Pesanggrahan

Kusuma, Tasikmadu, dan Kusuma Estate. Dalam proses penjualan rumah,

perusahaan tidak menyediakan unit yang siap huni. Perusahaan hanya

menyediakan kavling beserta desain rumah pada saat awal penjualan rumah.

Apabila terjadi transaksi penjualan, maka perusahaan akan membangun rumah

sesuai dengan desain dan spesifikasi yang disepakati antara perusahaan dan

pelanggan. Sedangkan untuk menangani proses penjualan, perusahaan

menggunakan dua metode pembayaran yaitu melalui kredit secara KPR dan

melalui kredit kepada perusahaan atau disebut

In House.

Saat ini perusahaan mengalami permasalahan dalam hal pengendalian

penerimaan kas dari piutang. Berdasarkan Laporan Piutang Rumah Melalui

In

House

PT. Kusumantara Graha Jayatrisna Periode Juni 2011 tercatat sebesar 1,6%

1

STIKOM

piutang terlambat diterima antara 1 sampai dengan 30 hari, 1,3% piutang

terlambat diterima antara 31 sampai dengan 60 hari, 1,2% piutang terlambat

diterima antara 61 sampai dengan 90 hari, dan 1,5% piutang terlambat diterima

lebih dari 90 hari. Hal itu mengakibatkan penerimaan kas dari piutang tidak sesuai

dengan rencana penerimaan kas yang telah dibuat.

Dengan adanya permasalahan tersebut, dibutuhkan sebuah solusi Sistem

Informasi Akuntansi dan Pengendalian Piutang pada PT. Kusumantara Graha

Jayatrisna. Sistem tersebut menghasilkan informasi dan laporan-laporan yang

dapat mengendalikan penerimaan piutang dari pelanggan. Informasi dan laporan

tersebut meliputi: informasi jadwal penerimaan angsuran rumah yang digunakan

untuk mengetahui jadwal pembayaran pelanggan sesuai periode yang ditentukan,

laporan rencana penerimaan piutang yang digunakan untuk memantau tanggal

jatuh tempo piutang masing-masing pelanggan, laporan umur piutang yang

digunakan untuk memantau umur piutang pelanggan, dan laporan keterlambatan

pembayaran piutang yang digunakan untuk memantau keterlambatan penerimaan

piutang pelanggan. Dengan adanya pengendalian piutang, perusahaan dapat

meminimalkan kerugian yang diakibatkan oleh keterlambatan penerimaan kas dari

piutang pelanggan.

Selain itu sistem juga dapat mengelola data transaksi pembelian dan data

penerimaan barang dan material. Data-data tersebut digunakan untuk menyusun

rencana pengeluaran kas perusahaan berupa utang yang berasal dari pembelian

barang dan material kepada suplier. Dengan adanya fasiltas pengendalian

penerimaan piutang dan pengendalian pengeluaran kas maka perencanaan arus kas

perusahaan dapat disusun sesuai dengan transaksi yang terjadi.

STIKOM

1.2 Perumusan Masalah

Berdasarkan Latar Belakang Masalah, maka permasalahan dapat

dirumuskan sebagai berikut:

1. Bagaimana menghasilkan Sistem Informasi Akuntansi dan Pengendalian

Piutang pada PT. Kusumantara Graha Jayatrisna yang dapat mengatur

penerimaan kas dan pengeluaran kas perusahaan?

2. Bagaimana menghasilkan informasi piutang pelanggan, utang perusahaan,

rencana penerimaan kas, rencana pengeluaran kas,

dan laporan laba rugi

perusahaan?

1.3 Batasan Masalah

Batasan dalam pembuatan sistem ini adalah sebagai berikut:

1. Sistem tidak menangani teknis pelaksanaan dan pengawasan produksi secara

langsung

baik

kontrol persediaan material

maupun

kontrol detail

perkembangan pembangunan rumah.

2. Sistem tidak menangani proses penggajian, namun hanya mencatat jumlah

beban gaji karyawan dan beban gaji tenaga kerja produksi yang telah

dibayarkan oleh perusahaan.

3. Sistem hanya menghasilkan laporan laba rugi sebagai laporan keuangan.

1.4 Tujuan

1. Menghasilkan Sistem Informasi Akuntansi dan Pengendalian Piutang pada

PT. Kusumantara Graha Jayatrisna yang dapat mengatur penerimaan kas dan

pengeluaran kas perusahaan.

STIKOM

2. Menghasilkan informasi piutang pelanggan, utang perusahaan, rencana

penerimaan kas, rencana pengeluaran kas, dan laporan laba rugi perusahaan.

1.5 Sistematika Penulisan

Dalam penyusunan Tugas Akhir dengan judul Sistem Informasi Akuntansi

dan Pengendalian Piutang pada PT. Kusumantara Graha Jayatrisna, digunakan

sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjabarkan tentang latar belakang masalah, perumusan

masalah, pembatasan masalah, tujuan, serta sistematika penulisan yang

menjadi dasar pembuatan Sistem Informasi Akuntansi dan Pengendalian

Piutang pada PT. Kusumantara Graha Jayatrisna.

BAB II : LANDASAN TEORI

Bab ini menjabarkan teori-teori yang sesuai dan digunakan untuk

membuat aplikasi yang sesuai dengan permasalahan yang terjadi.

Teori-teori tersebut yaitu: Sistem Informasi, Analisis dan Perancangan Sistem,

Dasar Akuntansi, Siklus Transaksi,

Siklus Pengeluaran,

Siklus

Pendapatan Perusahaan, Akuntansi Pada Perusahaan Manufaktur, Sistem

Akuntansi Piutang, Tingkat Bunga

Flat

, Laporan Keuangan, Sistem

Informasi Akuntansi,

Diagram Aliran Data,

Entity Relationship

Diagram

,

Database

,

Structure Query Language

, Teknik pengumpulan

data dan Testing dan Implementasi Sistem.

BAB III : ANALISIS DAN PERANCANGAN SISTEM

Bab ini menjabarkan tentang tahap-tahap dan cara yang yang digunakan

untuk analisis serta perancangan sistem. Dalam analisis sistem

STIKOM

digunakan metode pengumpulan data berupa wawancara, observasi

lapangan, dan pengumpulan laporan-laporan transaksi keuangan

perusahaan. Hasil analisis sistem tersebut digunakan sebagai dasar

perancangan sistem yang dibuat dalam bentuk Diagram Alir Data,

struktur tabel basis data,

Entity Relationship Diagram,

dan desain

antarmuka pengguna.

BAB IV : IMPLEMENTASI DAN EVALUASI

Bab ini menjabarkan tentang implementasi sistem yang telah dihasilkan.

Sistem yang diimplementasikan diuji dan dievaluasi hingga memenuhi

kebutuhan perusahaan dalam menyelesaikan masalah pengendalian arus

kas.

BAB V : PENUTUP

Bab ini menjabarkan kesimpulan dari pengembangan sistem yang telah

diimplementasi dan dievaluasi, serta saran untuk pengembangan

selanjutnya sehingga kekurangan dalam sistem ini dapat diperbaiki dan

disempurnakan dikemudian hari.

STIKOM

BAB II

LANDASAN TEORI

2.1 Sistem Informasi

Sistem Informasi adalah serangkaian prosedur formal dimana data

dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna

(Hall, 2007: 9). Sistem Informasi menganjurkan penggunaan teknologi komputer

di dalam organisasi untuk menyajikan informasi kepada pemakai (Bodnar, 1996).

Sistem Informasi berbasis komputer merupakan sekelompok perangkat keras dan

perangkat lunak yang dirancang untuk mengubah data menjadi informasi yang

bermanfaat.

2.2 Analisis & Perancangan Sistem

Analisis sistem dilakukan dengan tujuan untuk dapat mengidentifikasi dan

mengevaluasi permasalahan yang terjadi dan kebutuhan yang diharapkan,

sehingga dapat diusulkan perbaikannya. Penganalisis sistem secara sistematis

menilai bagaimana fungsi bisnis dengan cara mengamati proses

input

dan

pengolahan data serta proses

output

informasi untuk membantu peningkatan

proses-proses organisasional.

Perancangan sistem merupakan penguraian suatu sistem informasi yang

utuh ke dalam bagian komputerisasi, mengidentifikasi dan mengevaluasi

permasalahan, menentukan kriteria, menghitung konsistensi terhadap kriteria yang

ada, serta mendapatkan hasil atau tujuan dari masalah tersebut serta

mengimplementasikan seluruh kebutuhan operasional dalam membangun aplikasi.

6

STIKOM

Menurut Kendall (2007:

11), Analisis

dan Perancangan Sistem

dipergunakan untuk menganalisis, merancang, dan mengimplementasikan

peningkatan-peningkatan fungsi bisnis yang bisa dicapai melalui penggunaan

sistem informasi terkomputerisasi.

Gambar 2.1

Siklus Hidup Pengembangan Sistem (Kendall, 2007: 11)

2.3 Dasar Akuntansi

Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu definisi

dari sudut pemakai jasa akuntansi, dan dari sudut proses kegiatannya (Jusup,

2002: 4). Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai

suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

Informasi yang dihasilkan akuntansi diperlukan untuk membuat perencanaan yang

efektif, pengawasan dan pengambilan keputusan oleh manajemen; dan

pertanggungjawaban organisasi kepada para investor, kreditur, badan pemerintah

dan sebagainya. Sedangkan apabila ditinjau dari sudut kegiatannya, akuntansi

dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan,

pelaporan, dan penganalisisan data keuangan suatu organisasi. Definisi ini

STIKOM

menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan

menyangkut bermacam-macam kegiatan. Pada dasarnya akuntansi harus:

1. Mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan

yang akan diambil.

2. Memproses atau menganalisis data yang relevan.

3. Mengubah data menjadi sebuah informasi yang dapat digunakan untuk

pengambilan keputusan.

2.4 Siklus Transaksi

Terdapat tiga siklus transaksi yang memproses sebagian besar aktivitas

ekonomi perusahaan, yaitu siklus pengeluaran, siklus konversi, dan siklus

pendapatan (Hall, 2007: 65). Siklus-siklus ini ada dalam semua jenis bisnis, baik

yang mencari laba maupun yang nirlaba.

Gambar 2.2

Hubungan antara Siklus-siklus Transaksi (Hall, 2007: 65)

STIKOM

2.5 Siklus Pengeluaran

Siklus pengeluaran mencakup fungsi-fungsi yang diperlukan dalam

perolehan barang dan jasa yang digunakan untuk menjalankan operasi. Siklus

pengeluaran mencakup perolehan barang untuk dijual kembali atau digunakan

dalam produksi, perolehan jasa-jasa perorangan, dan perolehan aktiva dan

peralatan. Fungsi-fungsi umum mencakup pemilihan pemasok, permintaan,

pembelian, penerimaan, dan utang dagang (Bodnar, 1996).

2.6 Siklus Pendapatan Perusahaan

Siklus pendapatan mencakup fungsi-fungsi yang dibutuhkan untuk

mengubah produk atau jasa menjadi (pendapatan dari) pelanggan. Siklus tersebut

erat kaitannya dengan aktivitas penjualan barang yang dilakukan perusahaan.

Fungsi-fungsi yang umum dalam siklus pendapatan meliputi pemberian kredit,

penerimaan dan pemrosesan order, pengiriman barang, dan piutang dagang

(Bodnar, 1996).

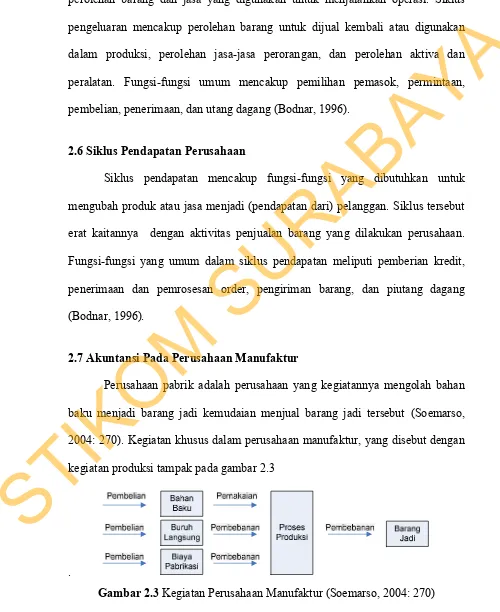

2.7 Akuntansi Pada Perusahaan Manufaktur

Perusahaan pabrik adalah perusahaan yang kegiatannya mengolah bahan

baku menjadi barang jadi kemudaian menjual barang jadi tersebut (Soemarso,

2004: 270). Kegiatan khusus dalam perusahaan manufaktur, yang disebut dengan

kegiatan produksi tampak pada gambar 2.3

[image:34.595.45.545.148.760.2].

Gambar 2.3

Kegiatan Perusahaan Manufaktur (Soemarso, 2004: 270)

STIKOM

Kegiatan pokok perusahaan manufaktur terdiri dari: desain dan

pengembangan produk, pengolahan bahan baku menjadi produk jadi, dan

penjualan produk jadi kepada pembeli. Untuk menangani kegiatan pokok

perusahaan, umumnya dirancang sistem akuntansi yang terdiri dari: Sistem

Akuntansi Pokok, Sistem Akuntansi Piutang, Sistem Akuntansi Utang, Sistem

Akuntansi Kas, dan Sistem Akuntansi Biaya (Mulyadi, 2001: 15).

2.7.1 Sistem Akuntansi Pokok

Sistem akuntansi dalam perusahaan manufaktur terdiri atas formulir atau

dokumen, jurnal, buku besar, buku pembantu, dan laporan. Unsur-unsur sistem

akuntansi ini dirancang oleh manajemen untuk menyajikan informasi keuangan

bagi kepentingan pengelolaan perusahaan dan pertanggungjawaban keuangan

kepada pihak luar perusahaan (seperti investor, kreditur, dan Kantor Pelayanan

Pajak).

Dokumen Pendukung Dokumen

Sumber Jurnal

Buku Pembantu

Buku Besar

Laporan Keuangan

Gambar 2.4

Unsur Sistem Akuntansi Pokok (Mulyadi, 2001: 15)

Dokumen sumber adalah dokumen yang datanya dipakai sebagai sumber

pencatatan ke dalam catatan akuntansi (jurnal dan buku pembantu). Dokumen

pendukung adalah dokumen yang menguatkan data yang dicantumkan di dalam

dokumen sumber. Dokumen sumber dan dokumen pendukung yang dipakai

sebagai dasar pencatatan dalam catatan akuntansi merupakan keluaran berbagai

sistem berikut ini: (1) Sistem Akuntansi Piutang, (2) Sistem Akuntansi Utang, (3)

STIKOM

Sistem Akuntansi Penggajian dan Pengupahan, (4) Sistem Akuntansi Biaya, (5)

Sistem Akuntansi Kas, (6) Sistem Akuntansi Persediaan, dan (7) Sistem

Akuntansi Aktiva Tetap. Masing-masing sistem tersebut terdiri dari jaringan

prosedur.

2.7.2 Sistem Akuntansi Piutang

Sistem Akuntansi Piutang dirancang untuk mencatat transaksi terjadinya

piutang dan berkurangnya piutang (Mulyadi, 2001: 16). Terjadinya piutang

berasal dari transaksi penjualan kredit dan berkurangnya piutang berasal dari

transaksi retur penjualan dan penerimaan kas dari piutang. Transaksi

berkurangnya piutang yang timbul dari transaksi penerimaan kas dari piutang

dikelompokkan dalam sistem akuntansi kas. Kegiatan penjualan kredit dimulai

dengan diterimanya order dari pelanggan, kemudian dilanjutkan dengan

permintaan persetujuan pembelian kredit, pengiriman barang, penagihan,

pencatatan piutang, dan berakhir dengan distribusi penjualan.

A. Arus Transaksi dalam Sistem Piutang Dagang

Arus transaksi dalam sistem piutang dagang erat kaitannya dengan proses

penerimaan kas, proses penagihan, proses kredit, buku besar, dan piutang dagang

itu sendiri. Pada penerimaan kas, slip nota pengiriman uang pelanggan dikirimkan

oleh departemen penerimaan kas ke departemen piutang dagang untuk dibukukan.

Departemen piutang dagang tidak mempunyai akses ke kas atau cek yang

berkaitan dengan nota pengiriman uang pelanggan. Faktur, memo kredit, dan

penyesuaian faktur lain didistribusikan ke departemen piutang dagang untuk

dibukukan ke rekening pelanggan. Ini memungkinkan adanya pemisahan

fungsi-STIKOM

fungsi. Departemen penagihan tidak mempunyai akses langsung ke

catatan-catatan piutang dagang.

Departemen piutang dagang bertanggung jawab untuk membuat buku

besar tambahan piutang dagang. Rekening pengendalian dibuat di departemen

buku besar. Debet dan kredit dibukukan ke rekening pelanggan dari berbagai

sumber nota pengiriman uang, faktur dan sebagainya yang diterima dari

departemen penagihan dan penerimaan kas. Ini memungkinkan adanya pemisahan

fungsi-fungsi. Secara periodik, rekening pelanggan dikirim secara langsung ke

pelanggan oleh departemen piutang dagang. Pemrosesan periodik termasuk

penyajian neraca saldo umur piutang dagang untuk ditelaah oleh departemen

kredit. Jenis lain laporan kredit pelanggan disajikan berdasarkan kebutuhan

perusahaan.

Fungsi departemen kredit dalam sistem aplikasi piutang dagang mencakup

pengesahan pengembalian dan potongan penjualan dan penyesuaian-penyesuaian

lain terhadap rekening pelanggan, penelaahan dan pengesahan neraca saldo umur

piutang untuk memastikan kelayakan piutang, dan pembuatan memo penghapusan

pembebanan piutang tak tertagih.

Departemen buku besar membuat akun pengendalian piutang dagang.

Debet dan kredit dibukukan ke akun pengendalian piutang dagang dari jurnal

tanda bukti atau pengendalian total yang diterima dari departemen penagihan dan

penerimaan kas. Jumlah ini direkonsiliasikan ke pengendalian total yang

dikirimkan ke buku besar secara langsung dari departemen piutang dagang.

Rekonsiliasi ini merupakan pengendalian yang penting dalam sistem aplikasi

piutang dagang.

STIKOM

Gambar 2.5

Sistem Piutang Dagang (Bodnar, 1996: 273)

B. Kebijakan Kredit dan Pengendalian Piutang

Manajemen piutang dimulai dengan keputusan apakah perusahaan akan

memberi kredit atau tidak. Selanjutnya, piutang yang timbul harus dimonitor agar

tidak melebihi batas yang diijinkan. Tingkat piutang yang tinggi akan mengurangi

arus kas dan piutang tak tertagih akan mengurangi keuntungan dari penjualan.

Oleh karena itu manajemen piutang yang efektif ikut mempengaruhi tingkat

keuntungan dan risiko perusahaan (Atmaja, 2003: 395).

STIKOM

Menurut Weston (1992: 455) dalam menilai resiko kredit, seorang manajer

kredit dapat melakukan penilaian lima-C dari calon pelanggannya, yaitu

kepribadian (

character

), kemampuan (

capacity

), modal (

capital

), jaminan

(

collateral

), dan kondisi (

condition

). Penilaian tersebut dapat dijabarkan sebagai

berikut:

1. Kepribadian, digunakan untuk memperkirakan kemungkinan bahwa pelanggan

mau memenuhi kewajibannya. Faktor ini sangat penting karena setiap

transaksi kredit merupakan janji untuk membayar. Para manajer kredit yang

berpengalaman seringkali menekankan kepribadian sebagai faktor yang sangat

penting dalam penilaian kredit.

2. Kemampuan, merupakan penilaian subyektif atas kemampuan pelanggan

untuk membayar. Kemampuan ini diukur dengan catatan prestasi bisnis

pelanggan dimasa lampau, yang didukung dengan pengamatan di lapangan

atas pabrik atau toko dan metoda kegiatan usahanya.

3. Modal, diukur dengan posisi keuangan perusahaan secara umum yang

disimpulkan dari analisis rasio keuangan, dengan penekanan khusus pada nilai

modal perusahaan yang berwujud.

4. Jaminan, diberikan oleh pelanggan dalam bentuk aktiva sebagai jaminan

keamanan atas kredit yang diberikan.

5. Kondisi, berhubungan dengan dampak kecenderungan ekonomi secara umum

terhadap perusahaan atau perkembangan khusus di sektor ekonomi tertentu

yang mungkin berpengaruh terhadap kemampuan pelanggan untuk memenuhi

kewajibannya.

STIKOM

Keberhasilan atau kegagalan suatu perusahaan sangat tergantung pada

permintaan terhadap produk perusahaan tersebut. Semakin tinggi penjualan

semakin tinggi keuntungan yang diperoleh (seharusnya demikian). Penjualan

perusahaan tergantung pada banyak faktor: sebagian dapat dikontrol sebagian lagi

tidak. Faktor-faktor yang dapat dikendalikan misalnya: harga jual, kualitas

produk, periklanan dan kebijakan kredit. Kebijakan kredit terdiri atas 4 variabel:

1. Periode kredit yakni jangka waktu kredit yang diberikan. Menaikkan periode

kredit pada umumnya dapat mendongkrak penjualan, namun ada biaya

perubahan bagi perusahaan, misalnya pembayaran tertunda.

2. Standar kredit yakni merujuk pada kemampuan keuangan minimal yang harus

dimiliki calon penerima kredit serta jumlah kredit yang tersedia bagi

masing-masing pelanggan.

3. Kebijakan pengumpulan yakni merujuk pada prosedur-prosedur yang

digunakan oleh perusahaan untuk menagih piutang yang sudah jatuh tempo.

4. Kebijakan diskon untuk pembayaran yang dipercepat, termasuk didalamnya

jumlah dan periode diskon.

Sedangkan untuk memonitor piutang perusahaan umumnya ada 3 metode

yang digunakan: (1)

Days Sales Outstanding

, (2)

Aging Schedule

, dan (3)

Payments pattern

(Atmaja, 2003: 398-399).

C. Aging Schedule

Aging Schedule

atau umur piutang adalah jangka waktu sejak dicatatnya

transaksi penjualan sampai dengan saat dibuatnya daftar piutang (Soemarso, 2004:

346). Dengan adanya informasi umur piutang dapat diketahui berapa lama piutang

suatu pelanggan telah berlalu dan dikelompokkan menurut umur. Biasanya umur

STIKOM

piutang dikelompokkan menurut jumlah hari tertentu. Misalnya piutang yang

berumur 1-30 hari; 31-60 hari; dan seterusnya. Saldo piutang untuk satu

pelanggan mungkin termasuk dalam satu atau lebih kelompok umur piutang.

D. Penggunaan Komputer untuk Manajemen Kredit

Berdasarkan sifatnya, manajemen kredit mengharuskan penggunaan

komputer dalam pengendaliannya. Manajemen kredit memerlukan informasi

tentang penagihan, kompilasi, penyimpanan, analisis dan mendapatkan kembali

informasi. Oleh karena informasi yang tepat tentang arus dana sangat penting bagi

manajemen kredit, maka diperlukan pemrosesan informasi yang efisien (Weston,

1992: 465).

Penggunaan komputer untuk manajemen piutang dagang akan

menyediakan alat informasi yang bernilai bagi manajer kredit. Yang termasuk

dalam catatan komputer adalah besarnya piutang dagang saat ini, maksimum

kredit yang dapat diberikan kepada pelanggan, dan catatan pembayaran di masa

lampau. Komputer dapat memberikan informasi tentang piutang dagang yang

sudah jatuh tempo, memberikan catatan para pelanggan yang sudah mendekati

maksimum kredit dan mengambil keputusan kredit secara selektif.

2.7.3 Sistem Akuntansi Utang

Sistem Akuntansi Utang dirancang untuk mencatat transaksi terjadinya

utang dan berkurangnya utang (Mulyadi, 2001: 16). Terjadinya utang berasal dari

transaksi pembelian kredit dan berkurangnya utang berasal dari transaksi retur

pembelian dan pelunasan utang. Transaksi pelunasan utang dikelompokkan ke

dalam sistem akuntansi kas. Kegiatan pembelian kredit dimulai dengan

STIKOM

diajukannya permintaan pembelian barang ke fungsi pembelian, kemudian

dilanjutkan dengan permintaan penawaran harga dan pemilihan pemasok,

pengiriman order pembelian kepada pemasok terpilih, penerimaan barang yang

dibeli, pencatatan utang yang timbul dari transaksi pembelian dan berakhir dengan

distribusi pembelian.

Kegiatan retur pembelian dimulai dengan pembuatan memo debet oleh

fungsi pembelian, kemudian dilanjutkan dengan pengiriman barang kepada

pemasok, pencatatan berkurangnya utang karena transaksi retur pembelian dan

berakhir dengan distribusi pembelian (Mulyadi, 2001: 17).

2.7.4 Sistem Akuntansi Biaya

Sistem akuntansi biaya dirancang untuk menangani pengendalian produksi

dan pengendalian biaya (Mulyadi, 2001: 17). Biaya-biaya yang timbul akibat

proses produksi adalah:

1. Biaya Pabrik

Biaya-biaya yang terjadi dalam pabrik selama suatu periode disebut biaya

pabrik. Pada dasarnya biaya pabrik dapat dikelompokkan menjadi tiga

(Soemarso, 2004: 271):

a. Biaya bahan baku yaitu biaya untuk barang-barang yang dapat dengan

mudah dan langsung diidentifikasikan dengan barang jadi.

b. Biaya buruh langsung adalah biaya untuk buruh yang menangani secara

langsung proses produksi atau yang dapat diidentifikasikan langsung

dengan barang jadi.

c. Biaya

overhead

(pabrikasi) adalah biaya-biaya pabrik selain bahan baku

dan buruh langsung. Biaya ini tidak dapat diidentifikasi secara langsung

STIKOM

dengan barang yang dihasilkan. Contoh biaya pabrikasi adalah (1) bahan

pembantu (kadang-kadang disebut bahan tidak langsung) misalnya

perlengkapan pabrik (mur, baut, dan pelitur dalam perusahaan mebel); (2)

buruh tidak langsung yaitu buruh yang pekerjaannya tidak dapat

diidentifikasikan langsung dengan barang yang dihasilkan misalnya gaji

mandor; (3) pemeliharaan dan perbaikan; (4) listrik, air, telepon.

2. Biaya Produksi

Biaya Produksi adalah biaya yang dibebankan dalam proses produksi selama

suatu periode. Biaya ini terdiri dari persediaan dalam proses awal ditambah

biaya pabrik. Termasuk dalam biaya produksi adalah biaya-biaya yang

dibebankan pada persediaan dalam proses pada akhir periode (Soemarso,

2004: 271).

3. Harga Pokok Produksi

Biaya barang yang telah diselesaikan selama suatu periode disebut harga

pokok produksi barang selesai atau disingkat dengan harga pokok produksi

(Soemarso, 2004: 272). Harga pokok ini terdiri dari biaya pabrik ditambah

persediaan dalam proses awal periode dikurangi persediaan dalam proses akhir

periode. Harga pokok produksi selama suatu periode dilaporkan dalam laporan

harga pokok produksi. Laporan ini merupakan bagian dari harga pokok

penjualan.

2.7.5 Sistem Penerimaan Kas

Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang (Mulyadi,

2001: 455). Semua transaksi yang menambah jumlah uang kas dicatat dalam buku

STIKOM

penerimaan kas. Selain dari penjualan tunai dan penerimaan kas dari piutang,

uang kas dapat diterima dari berbagai sumber misalnya setoran modal dari pemilik

dan pencairan kredit bank. Kas mencakup mata uang dan kertas-kertas berharga

seperti cek. Dalam sebagian besar bisnis, cek menggantikan sejumlah besar uang

tunai. Transaksi-transaksi kas juga dapat berlangsung elektronis secara total, yang

tidak melibatkan mata uang maupun cek (Bodnar, 1996: 320).

Tujuan dasar setiap aplikasi penerimaan kas adalah meminimalkan

kemungkinan

kerugian.

Prosedur-prosedur

seperti

penyimpanan

segera

penerimaan kas, sentralisasi penanganan kas, penyelenggaraan saldo kas minimal,

dan pencatatan segera atas transaksi-transaksi kas merupakan teknik-teknik

pengendalian yang mendasar (Bodnar, 1996: 320).

2.7.6 Sistem Pengeluaran Kas

Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek.

Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena

jumlahnya relatif kecil), dilaksanakan melalui dana kas kecil (Mulyadi, 2001:

509). Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian

intern berikut ini:

1. Dengan digunakannya cek atas nama, pengeluaran cek akan dapat diterima

oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek.

Dengan demikian pengeluaran kas dengan cek menjamin diterimanya cek

tersebut oleh pihak yang dimaksud oleh pihak pembayar.

2. Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan transaksi

pengeluaran kas perusahaan. Dengan digunakannya cek dalam setiap

pengeluaran kas perusahaan, transaksi pengeluaran kas direkam juga oleh

STIKOM

bank, yang secara periodik mengirimkan rekening koran bank kepada

perusahaan nasabahnya. Rekening koran bank inilah yang dapat digunakan

oleh perusahaan untuk memeriksa ketelitian catatan transaksi kas perusahaan

yang direkam di dalam jurnal penerimaan dan pengeluaran kas.

3. Jika sistem perbankan mengembalikan

cancelled check

kepada

check issuer,

pengeluaran kas dengan cek memberikan manfaat tambahan bagi perusahaan

yang mengeluarkan cek dengan dapat digunakannya

cancelled check

sebagai

tanda terima kas dari pihak yang menerima pembayaran. Dengan digunakannya

cek dalam pengeluaran kas,

check issuer

akan secara otomatis menerima tanda

penerimaan kas dari pihak yang menerima pembayaran.

Cancelled check

sebagai tanda terima pembayaran lebih andal karena di dalam

endorsment

terkait pihak bank yang merupakan pihak yang independen bagi pembayar

maupun bagi penerima pembayaran.

Dokumen yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek

adalah bukti kas keluar, cek, dan permintaan cek.

2.8 Tingkat Bunga

Flat

Tingkat Bunga adalah harga dari penggunaan uang atau bisa juga

dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu.

(Boediono, 1985: 2). Bunga

Flat

merupakan bunga dengan sistem jumlah

pembayaran pokok dan bunga kredit besarnya sama setiap bulan. Untuk

menghitung jumlah bunga angsuran menggunakan bunga

flat

(Pantouw, 2008:

35), digunakan rumus:

Total Bunga = P x I x N ... (2.1)

Bunga Per Bulan = Total Bunga / B ... (2.2)

STIKOM

Besar Angsuran = (P + Total Bunga) / B ... (2.3)

Keterangan:

P = Pokok Kredit

I = Suku Bunga per tahun

N= Jangka waktu kredit (tahun)

B= Jangka waktu kredit (Bulan)

Perhitungan dengan contoh kredit sebesar Rp. 12.000.000 dengan masa

cicilan 12 bulan menggunakan perhitungan bunga

flat

6%:

Total Bunga = Rp. 12.000.000 x 0,06 x 1 = Rp. 720.000

Bunga Per Bulan = Rp. 720.000 / 12 = Rp. 60.000

Besar Angsuran = (Rp. 12.000.000 + Rp. 720.000) / 12 = Rp. 1.060.000

2.9 Laporan Keuangan

Tujuan laporan keuangan ialah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan.

Laporan keuangan ini bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi (Usman, 2004: 18).

2.9.1 Jenis dan Fungsi Laporan Keuangan

Jenis dan fungsi laporan keuangan adalah sebagai berikut:

1. Neraca, menggambarkan jumlah aktiva, kewajiban, dan modal pemilik dari

suatu perusahaan pada tanggal tertentu.

2. Laporan Harga Pokok Produksi, menggambarkan perhitungan harga pokok

barang yang telah selesai diproduksi selama satu periode.

STIKOM

3. Laporan Laba/Rugi, menggambarkan hasil-hasil yang telah dicapai oleh

perusahaan dan juga menunjukkan beban-beban yang terjadi selama periode

tertentu. Rumus persamaan Laba:

Laba = Pendapatan – Biaya ... (2.4)

4. Laporan Perubahan Modal, menggambarkan sumber dan penggunaan modal

atau alasan-alasan yang menyebabkan perubahan modal perusahaan. Rumus

perubahan modal:

Modal = (Modal Awal + Tambahan Modal + Laba) – Prive ... (2.5)

5. Laporan Arus Kas, menggambarkan aliran keluar dan masuknya kas

perusahaan yang terjadi dalam periode tertentu (Usman, 2004: 20).

2.9.2 Unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya. Unsur yang berkaitan dengan penguraian kinerja dalam

laporan laba/rugi ialah pendapatan dan beban.

Unsur-unsur yang berkaitan langsung dengan pengukuran posisi keuangan

adalah:

1. Aktiva, adalah sumber daya yang dikuasai perusahaan sebagai hasil dari

peristiwa masa lalu dan dari manfaat ekonomi yang diharapkan akan diperoleh

perusahaan pada masa yang akan datang.

2. Kewajiban, merupakan utang perusahaan masa kini yang timbul dari peristiwa

masa lalu. Penyelesaian utang mengakibatkan arus keluar dari sumber daya

perusahaan yang mengandung manfaat ekonomi (aktiva).

STIKOM

3. Modal/Ekuitas, adalah hak residual atas aktiva perusahan setelah dikurangi

semua kewajiban.

4. Pendapatan, adalah kenaikan manfaat ekonomi selama periode akuntansi

dalam bentuk penambahan aktiva atau pengurangan kewajiban yang

mengakibatkan kenaikan modal yang tidak berasal dari kontribusi peranan

modal.

5. Biaya, adalah manfaat ekonomi selama suatu peroide akuntansi dalam bentuk

arus keluar atau berkurangnya aktiva. Dengan kata lain, kewajiban yang

mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada

peranan modal.

2.10 Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah sebuah sistem berbasis komputer yang

dirancang untuk mengolah data akuntansi menjadi informasi. Istilah Sistem

Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengan

siklus-siklus pemrosesan transaksi perusahaan (Bodnar, 1996: 6). Meskipun tidak ada

dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian

ekonomi yang serupa. Kejadian-kejadian ini menghasilkan transaksi-transaksi

yang dapat dikelompokkan menjadi empat siklus aktivitas bisnis yang umum.

STIKOM

Kejadian-kejadian ekonomik

Siklus Pendapatan

Siklus Pengeluaran

Siklus Produksi

Siklus Keuangan

Siklus Pelaporan Keuangan

Laporan Keuangan

Gambar 2.6

Model Siklus Transaksi SIA (Bodnar, 1996: 7)

Siklus pemrosesan transaksi terdiri sari satu atau lebih sistem-sistem

aplikasi. Sistem aplikasi memproses transaksi-transaksi yang berkaitan secara

logis. Siklus pendapatan perusahaan umumnya mencakup sistem aplikasi yang

meliputi entri pesanan pelanggan, penagihan, piutang dagang, dan pelaporan

penjualan. Siklus pengeluaran umumnya mencakup sistem aplikasi yang meliputi

pemilihan dan permohonan pemasok, pembelian, utang dagang, dan penggajian.

Siklus produksi (konversi) mencakup sistem-sistem aplikasi yang meliputi

pengendalian dan pelaporan produksi, akuntansi biaya produksi, dan pengendalian

persediaan. Siklus keuangan perusahaan mencakup sistem aplikasi yang berkaitan

dengan pengendalian dan manajemen kas, manajemen utang, dan administrasi

pensiun karyawan (Bodnar, 1996: 7)

Meskipun secara alamiah berhubungan dengan keuangan, sebagian besar

transaksi juga menghasilkan data statistik yang dibutuhkan manajemen.

Penerimaan pesanan penjualan dan penerimaan barang dari pembekal adalah

STIKOM

contoh dari transaksi-transaksi bisnis. Sistem informasi akuntansi dirancang dan

diimplementasikan bukan hanya untuk memproduksi saldo buku besar dari

laporan keuangan yang disajikan, tetapi juga menghasilkan beragam informasi

manajemen dan operasional yang tidak berkaitan dengan akuntansi (Bodnar,

1996: 7).

Dibandingkan dengan sistem manual, sistem akuntansi berbasis komputer

memberikan banyak keuntungan (Jusup, 2002: 440), diantaranya:

1. Sistem Komputer dapat menghasilkan informasi yang jauh lebih cepat bila

dibandingkan dengan sistem manual, karena komputer dapat melaksanakan

pekerjaan pada saat yang bersamaan dengan kecepatan tinggi.

2. Sebagai akibat proses pengerjaan yang cepat, maka volume transaksi yang

diolah menjadi jauh lebih banyak , dan volume hasil yang dapat diperoleh juga

semakin banyak.

3. Tingkat ketelitian komputer jauh lebih tinggi daripada ketelitian manusia.

Oleh karena itu pemakaian komputer akan sangat banyak mengurangi

kekeliruan.

4. Dengan menggunakan sistem akuntansi dengan komputer, maka posting akan

dilakukan secara otomatis. Hal ini akan sangat mengurangi pekerjaan

pembukuan. Selain itu tingkat ketelitiannya pun jauh lebih tinggi. Pemakaian

komputer menjamin posting dilakukan secara tepat. Komputer juga dapat

mencegah terjadinya pembukuan ganda, pembukuan kedalam rekening yang

salah, pendebetan yang dibukukan menjadi pengkreditan (atau sebaliknya),

dan pembukuan dengan jumlah yang salah.

STIKOM

5. Dalam sistem akuntansi dengan komputer, laporan-laporan dikerjakan secara

otomatis. Komputer dapat melakukan proses penjurnalan, posting, penyusunan

laporan keuangan, dan laporan-laporan khusus untuk manajemen secara

otomatis.

6. Sistem komputerisasi dapat mengerjakan berbagai dokumen yang digunakan

dalam perusahaan, seperti: faktur, laporan piutang bulanan, cek gaji, dan

laporan pendapatan karyawan.

2.11 Diagram Aliran Data (DAD)

DAD berfungsi untuk merepresentasikan proses-proses data di dalam

organisasi. Pendekatan aliran data menekankan pada logika yang mendasari

sistem (Kendall, 2007: 263). Pendekatan aliran data memiliki empat kelebihan

utama melalui penjelasan naratif mengenai cara data-data berpindah disepanjang

sistem, yaitu:

1. Kebebasan dari menjalankan implementasi teknis sistem yang terlalu dini.

2. Pemahaman lebih jauh mengenai keterkaitan satu sama lain dalam sistem dan

subsistem.

3. Mengkomunikasikan pengetahuan sistem yang ada dengan pengguna melalui

diagram aliran data.

4. Menganalisis sistem yang diajukan untuk menentukan apakah data-data dan

proses yang diperlukan sudah ditetapkan.

Diagram aliran data dikategorikan baik sebagai logika maupun fisik.