i

(1 SEPTEMBER 2014 – 30 SEPTEMBER 2015)

ANALYSIS OF THE INFLUENCE OF THE VOLUME OF STOCK TRADING, THE EXCHANGE RATE OF RUPIAH/DOLLAR, THE BI RATE TO THE COMPOSITE

STOCK PRICE INDEX LISTED ON THE INDONESIAN STOCK EXCHANGE PERIOD 2014 – 2015

(1 SEPTEMBER 2014 – 30 SEPTEMBER 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh :

Mega Barokatul Fajri 20120410359

FAKULTAS EKONOMI

i

PERIODE 2014 – 2015

(1 SEPTEMBER 2014 – 30 SEPTEMBER 2015)

ANALYSIS OF THE INFLUENCE OF THE VOLUME OF STOCK TRADING, THE EXCHANGE RATE OF RUPIAH/DOLLAR, THE BI RATE TO THE COMPOSITE STOCK PRICE INDEX LISTED ON THE INDONESIAN STOCK

EXCHANGE PERIOD 2014 – 2015 (1 SEPTEMBER 2014 – 30 SEPTEMBER 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh :

Mega Barokatul Fajri 20120410359

FAKULTAS EKONOMI

ii Nomor Mahasiswa : 20120410359

Menyatakan bahwa skripsi ini dengan judul “ ANALISIS PENGARUH VOLUME

PERDAGANGAN SAHAM, NILAI KURS RUPIAH/DOLLAR, TINGKAT SUKU

BUNGA BI RATE TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG)

YANG TERDAFTAR PADA BURSA EFEK INDONESIA PERIODE 2014-2015” tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar Kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam Dafar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat

karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia

karya tersebut dibatalkan.

Yogyakarta, 1 September 2016

iii

" ان صق ا نلا انليبس ءاع لا انؤافك دا لا "

“ Dengan bersungguh-sungguh adalah usaha kita, dan dengan doa adalah jalan kita

dan kesuksesan adalah harapan kita”

“ Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah selesai

(dari suatu urusan), tetaplah bekerja kera (untuk urusan yang lain). Dan hanya kepada

Tuhanmulah engkau berharap”. (Al-Insyirah 6-8)

PERSEMBAHAN

Skripsi ini dipersembahkan untuk...

Kedua Orang Tua saya tercinta dan tersayang yang selalu mendukung saya, bekerja

keras untuk saya, mendoakan saya dan selalu di samping saya dalam keadaan suka

maupun duka.

Kakak saya yang tercinta Raditiya Rahma Fatih yang selalu mendukung dan

mendoakan saya sehingga saya bisa menyelesaikan skripsi hingga akhir ini.

Tante Oktavia Sulvana dan Om Zulmahendra yang tak hentinya mendoakan

keponakannya yang jauh dari rumah.

Seluruh keluarga besar saya yang selalu menyelipkan nama saya di dalam doanya.

Ucapan Terima Kasih Saya Sampaikan Untuk...

Bapak Wihandaru selaku dosen pembimbing saya yang paling baik hati yang selalu

membimbing saya sampai selesai, dan rela membantu saya selama proses penelitian

dan yang selalu mendukukung sampai proses ujian pendadaran. Dan saya sangat

iv

besarnya untuk bimbingannya dan didikannya selama ini .

Kak udi yang setia menemani jadi tempat diskusi, teman suka dan duka , teman yang

setia memberikan semangat serta dukungan kepada saya.

Terima kasih buat Ayun Yunia Saputri yang mau aku repotin dan mau ngajarin aku

eviews sampai bisa

Terima kasih buat Fella Lestesia Vina yang selalu ngebawelin dan nyemangatin saya

untuk cepat menyelesaikan skripsi saya.

Teman-teman yang selalu menanyakan sudah sampai mana perjalanan skripsinya

Terima kasih untuk staff direktorat pascasarjana UMY, Bu Ani, Pak Moko, Pak

Bambang, Fella, Mas Alvian yang sering saya tinggal-tinggal di kantor kabur sana

sini buat ngurusin skripsi

Serta semua pihak yang terlibat yang gak bisa saya sebutkan satu-satu terimakasih

v

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

INTISARI... vii

ABSTRAK... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR TABEL... DAFTAR GAMBAR... BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Batasan Masalah... 18

C. Rumusan Masalah... 18

D. Tujuan Penelitian... 19

E. Manfaat Penelitian... 19

BAB II TINJAUAN PUSTAKA... 21

A. Landasan Teori... 21

1. Teori Analisis Fundamental... 21

2. Saham... 23

3. Volume Perdagangan Saham... 28

4. Nilai Tukar Uang (Kurs)... 30

5. Suku Bunga BI RATE... 33

6. Indeks Harga Saham Gabungan... 37

B. Penelitian Terdahulu... 39

C. Kerangka Pemikiran Dan Penurunan Hipotesis... 50

vi

D. Teknik Pengumpulan Data... 62

E. Definisi Operasional Variabel... 62

F. Teknik Analisis Data... 67

G. Uji Asumsi Klasik... 67

H. Uji Hipotesis Dan Analisis Data... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASANA... 76

A. Gambaran Umum Obyek Penelitian... 76

B. Uji Kualitas Instrumen Data... 79

C. Hasil Penelitian (Uji Hipotesis)... 89

D. Pembahasan Hasil Penelitian... 94

BAB V KESIMPULAN, SARAN &KETERBATAS MASALAH.. 101

A. Kesimpulan... 101

B. Saran... 103

C. Keterbatasan Masalah... 103

DAFTAR PUSTAKA

vii

1.2 Research Gap……….14

2.1 Ringkasan Penelitian Terdahulu………..42

3.1 Definisi Operasional Variabel………...62

4.1 Hasil Analisis Deskriptif Data………...74

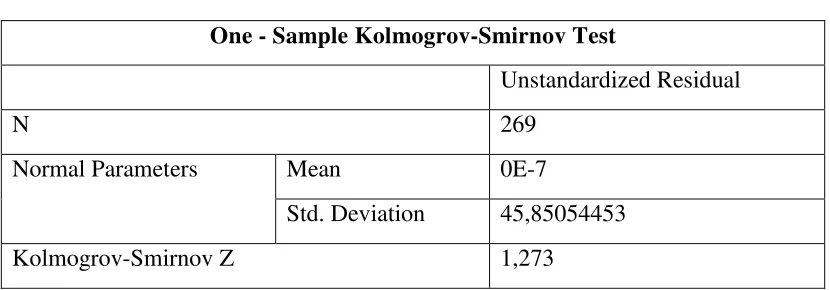

4.2 Kolmogrov Smirnov……….77

4.3 Hasil Uji Multikoleniaritas………79

4.4 Uji Durbin-Watson (Out Layer)……….80

4.5 Uji Durbin-Watson………..82

4.6 Hasil Uji Heteroskedastisitas (Out Layer)………..83

4.7 Hasil Uji Heteroskedastisitas………..84

4.8 Hasil Perhitungan Koefisien Determinasi……….85

4.9 Hasil Uji F (Anova)………..86

4.10 Hasil Perhitungan Regresi Parsial………87

viii

4.1 Grafik Histogram………...78

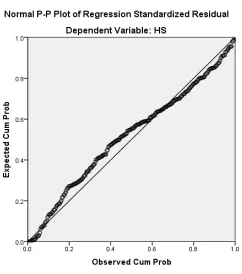

4.2 Normal Probability Plot……….78

4.3 Gambar Scatterplot………84

v

"ان صق ا نلا انليبس ءاع لا انؤافك دا لا "

“ Dengan bersungguh-sungguh adalah usaha kita, dan dengan doa adalah jalan kita dan

kesuksesan adalah harapan kita”

“ Sesungguhnya bersama kesulitan ada kemudahan, maka apabila engkau telah selesai

(dari suatu urusan), tetaplah bekerja kera (untuk urusan yang lain). Dan hanya kepada

Tuhanmulah engkau berharap”. (Al-Insyirah 6-8)

PERSEMBAHAN

Skripsi ini dipersembahkan untuk...

Kedua Orang Tua saya tercinta dan tersayang yang selalu mendukung saya, bekerja keras

untuk saya, mendoakan saya dan selalu di samping saya dalam keadaan suka maupun duka.

Kakak saya yang tercinta Raditiya Rahma Fatih yang selalu mendukung dan mendoakan

saya sehingga saya bisa menyelesaikan skripsi hingga akhir ini.

Tante Oktavia Sulvana dan Om Zulmahendra yang tak hentinya mendoakan keponakannya

yang jauh dari rumah.

Seluruh keluarga besar saya yang selalu menyelipkan nama saya di dalam doanya.

Ucapan Terima Kasih Saya Sampaikan Untuk...

Bapak Wihandaru selaku dosen pembimbing saya yang paling baik hati yang selalu

vi

MAUBISA (Mahasiswa Wirausaha Bina Desa), Pembimbing PKM DIKPORA,

Pembimbing PHBD (Program Hibah Bina Desa) . Terima kasih yang sebesar-besarnya

untuk bimbingannya dan didikannya selama ini .

Kak udi yang setia menemani jadi tempat diskusi, teman suka dan duka , teman yang setia

memberikan semangat serta dukungan kepada saya.

Terima kasih buat Ayun Yunia Saputri yang mau aku repotin dan mau ngajarin aku eviews

sampai bisa

Terima kasih buat Fella Lestesia Vina yang selalu ngebawelin dan nyemangatin saya untuk

cepat menyelesaikan skripsi saya.

Teman-teman yang selalu menanyakan sudah sampai mana perjalanan skripsinya

Terima kasih untuk staff direktorat pascasarjana UMY, Bu Ani, Pak Moko, Pak Bambang,

Fella, Mas Alvian yang sering saya tinggal-tinggal di kantor kabur sana sini buat ngurusin

skripsi

Serta semua pihak yang terlibat yang gak bisa saya sebutkan satu-satu terimakasih atas

vii

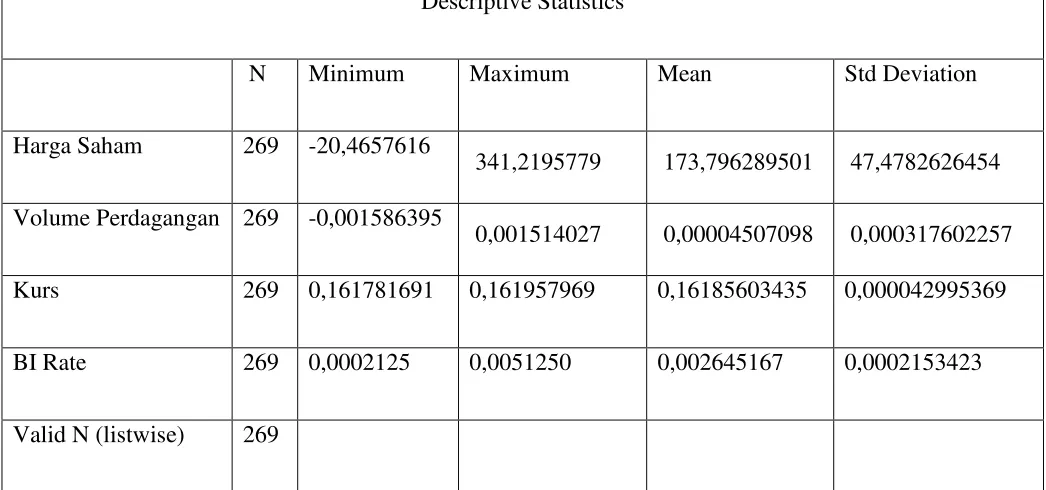

Bursa Efek Indonesia. Obyek dari penelitian ini terdapat pada Bursa Efek Indonesia dan Bank Indonesia. Dalam penelitian ini data yang digunakan adalah data time series dan jumlah sampel yang digunakan berjumlah 269 data dari volume perdagangan saham,nilai kurs dan suku bunga BI Rate. Dalam menentukan sampel teknik yang cocok digunakan dengan menggunakan metode purposive sampling. Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa volume perdagangan saham dan suku bunga BI Rate tidak berpengaruh pada indeks harga saham gabungan, sedangkan nilai kurs berpengaruh negative terhadap indeks harga saham gabungan yang terdapat pada Bursa Efek Indonesia.

viii

on the Indonesian stock exchange. This of exchange to a research contained in Indonesian stock exchange and Indonesian bank. In this research the data used time series data and the amount of sample used 269 data from the volume of stock trading, exchange rates and BI Rates interest. The correct of determinant used technique by purpose sampling. In this research the method of analysis data used a multiple regression model.

Based on the analysis has been done, show that the volume of stock trade and the BI Rate has no effect on the composite stock price index, while exchange rates negative effect to the composite stock price index listed on the Indonesian stock exchange.

ix

beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW,

kepada keluarganya, sahabatnya, hingga pada umatnya sampai akhir zaman ini dan karena

beliaulah yang telah membawa kita dari zaman yang katanya bumi bulat sampai sekarang

terbukti bahwa bumi itu datar. Dan beliaulah yang telah membawa kita dari zaman

jahiliyah menuju zaman yang terang benderang seperti saat ini.

Penulisan Skripsi ini diajukan untuk memenuhi salah satu syarat untuk memperoleh

gelar sarjana pada Program Studi Manajemen, Fakultas Ekonomi, Universitas

Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “ Analisis Pengaruh

Volume Perdagangan Saham, Nilai Kurs, dan Suku Bunga BI Rate Terhadap Indeks Harga

Saham Gabungan (IHSG) Yang Terdaftar Pada Bursa Efek Indonesia Periode 2014-2015”.

Dalam penyusunan dan penulisan skripsi ini tidak lepas dari bantuan, bimbingan

serta dukungan dari berbagai pihak. Oleh karena itu dalam hal ini penulis dengan senang

hati menyampaikan Kata Terima Kasih yang sebesar-besarnya kepada;

1. Bapak Drs. Wihandaru Sotya Pamungkas, M.Si, selaku Dosen Pembimbing yang

dengan senang hati dan sabar mendampingi penulis dalam menyelesaikan skripsi

ini.

2. Ibu Dr. Arni Surwanti, M.Si dan Ibu Alien Akmalia, S.E., M.Sc selaku Dosen

Penguji yang telah memberikan masukan, dan menggali lebih dalam mengenai

x ini.

4. Saudara sekaligus teman diskusi, teman berbagi pengalaman di lingkungan

Universitas Muhammadiyah Yogyakarta antara lain kakak dan adik-adik Ikatan

Mahasiswa Muhammadiyah Fakultas Ekonomi.

5. Sahabat yang senantiasa membantu dan mendukung penulis baik pra pengerjaan

skripsi ini maupun pasca pengerjaan skripsi ini, Fella, Ayun,Qiwil, giska, evan,

teman-teman KP, Staff Direktorat Pascasarjana UMY dan Kak Udi yang setia

mendampingi

Penulis menyadari skripsi ini tidaklah luput dari kekurangan, hal itu merupakan

keterbatasan, kemampuan serta kesempatan yang peneliti miliki. Namun besar harapan

agar skripsi ini dapat bermanfaat untuk siapa saja yang membutuhkan, karena pada

hakikatnya sebaik-baik manusia adalah yang bermanfaat bagi orang lain.

Yogyakarta, 06 Agustus 2016

xi

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

INTISARI... vii

ABSTRAK... viii

KATA PENGANTAR... ix

DAFTAR ISI... xi

DAFTAR TABEL... DAFTAR GAMBAR... BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Batasan Masalah... 18

C. Rumusan Masalah... 18

D. Tujuan Penelitian... 19

E. Manfaat Penelitian... 19

BAB II TINJAUAN PUSTAKA... 21

A. Landasan Teori... 21

1. Teori Analisis Fundamental... 21

2. Saham... 23

3. Volume Perdagangan Saham... 28

4. Nilai Tukar Uang (Kurs)... 30

5. Suku Bunga BI RATE... 33

6. Indeks Harga Saham Gabungan... 37

B. Penelitian Terdahulu... 39

C. Kerangka Pemikiran Dan Penurunan Hipotesis... 50

xii

D. Teknik Pengumpulan Data... 62

E. Definisi Operasional Variabel... 62

F. Teknik Analisis Data... 67

G. Uji Asumsi Klasik... 67

H. Uji Hipotesis Dan Analisis Data... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASANA... 76

A. Gambaran Umum Obyek Penelitian... 76

B. Uji Kualitas Instrumen Data... 79

C. Hasil Penelitian (Uji Hipotesis)... 89

D. Pembahasan Hasil Penelitian... 94

BAB V KESIMPULAN, SARAN &KETERBATAS MASALAH.. 101

A. Kesimpulan... 101

B. Saran... 103

C. Keterbatasan Masalah... 103

DAFTAR PUSTAKA

xiii

1.2 Research Gap……….14

2.1 Ringkasan Penelitian Terdahulu………..42

3.1 Definisi Operasional Variabel………...62

4.1 Hasil Analisis Deskriptif Data………...74

4.2 Kolmogrov Smirnov……….77

4.3 Hasil Uji Multikoleniaritas………79

4.4 Uji Durbin-Watson (Out Layer)……….80

4.5 Uji Durbin-Watson………..82

4.6 Hasil Uji Heteroskedastisitas (Out Layer)………..83

4.7 Hasil Uji Heteroskedastisitas………..84

4.8 Hasil Perhitungan Koefisien Determinasi……….85

4.9 Hasil Uji F (Anova)………..86

4.10 Hasil Perhitungan Regresi Parsial………87

xiv

4.1 Grafik Histogram………...78

4.2 Normal Probability Plot……….78

4.3 Gambar Scatterplot………84

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan melakukan kegiatan usahanya dengan tujuan untuk memperoleh

keuntungan atau laba. Laba tersebut merupakan salah satu sumber daya perusahaan

yang sangat penting untuk mempertahankan kelangsungan usaha perusahaan. Untuk

meningkatkan laba, cara yang ditempuh perusahaan dengan ekspansi. Salah satu dana

yang dapat digunakan untuk melakukan ekspansi adalah laba ditahan yang dimiliki

perusahaan. Namun ada kalanya dana intern perusahaan tidak mencukupi untuk

membiayai ekspansi perusahaan, sehingga mengharuskan perusahaan untuk

menghimpun dana eksternal yang berasal dari masyarakat maupun dari badan usaha

lainnya atau alternatif pembiayaan melalui lembaga intermediasi keuangan seperti

perbankan atau lembaga non bank. Untuk menghimpun kekurangan dana tersebut,

dalam dunia usaha terdapat suatu wadah penghimpun dana yang disebut pasar modal.

Pasar modal memberikan kemudahan bagi perusahaan dalam menghimpun dana untuk

membiayai usahanya (Jogiyanto, 2010).

Pasar modal merupakan pasar untuk berbagai instrumen keuangan (atau

sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang

maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahaan swasta(Husnan,1998). Pasar modal dibangun dengan tujuan

menggerakkan perekonomian suatu negara melalui kekuatan swasta dan mengurangi

perekonomian tetapi tidak harus memiliki perusahaan sendiri (Samsul, 2006). Selain

itu, bagi perusahaan pasar modal merupakan sarana untuk mencari tambahan modal

dari pendanaan eksternal dan sebagai wahana bagi masyarakat untuk bisa berinvestasi.

Dengan adanya pasar modal dapat memperbanyak pilihan sumber dana untuk bisa

melakukan investasi khususnya sumber dana untuk jangka panjang.

Pada hakikatnya perekonomian didalam suatu Negara dapat dikatakan baik

atau buruk dapat dilihat berdasarkan perkembangan pasar modalnya. Pasar modal

disuatu Negara dapat menunjang perkembangan perekonomian di Negara tersebut,

karena dengan adanya pasar modal maka perusahaan-perusahaan yang akan go public

makin bertambah sehingga dapat mengakibatkan pemerataan pendapatan. Pasar modal

memiliki peranan penting dalam kegiatan ekonomi. Di banyak Negara, terutama di

Negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah

satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana

alternative bagi perusahaan-perusahaan yang membutuhkan dana untuk pembiayaan

perusahaan. Perusahaan tersebut merupakan salah satu agen produksi yang secara

nasional akan membentuk Gross Domestic Product (GDP). Perkembangan pasar

modal juga akan menunjang peningkatan GDP. Dengan kata lain, berkembangnya

pasar modal akan mendorong kemajuan perekonomian suatu negara.

Di zaman yang semakin modern ini perkembangan akan bentuk pendanaan

pada pasar modal khususnya begitu pesat, karena pasar modal memiliki banyak

instrument yang dapat dipilih oleh para investor yang sesuai dengan kebutuhan

obligasi, reksadana dan saham. Tetapi pada penelitian ini kami hanya meneliti salah

satu bentuk instrument yang terdapat pada pasar modal yaitu terkait saham.

Secara umum terdapat dua fungsi dari pasar modal itu sendiri yaitu fungsi

ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena

dipasar modal telah menyediakan fasilitas atau wahana yang mempertemukan dua

kepentingan yaitu bertemunya antara pihak yang memiliki kelebihan dana (investor)

dengan pihak yang memerlukan dana (emiten). Dengan adanya pasar modal maka

pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan

harapan bahwa dana yang diinvestasikan dapat memperoleh keuntungan atau imbal

hasil dari investasi tersebut. Sedangkan dari pihak emiten dapat memanfaatkan dana

tersebut untuk kepentingan investasi. Selain itu pasar modal juga merupakan sarana

pemerataan pendapatan. Disini yang dimaksud dengan pemerataan pendapatan adalah

ketika investor akan menanamkan saham, setelah jangka waktu tertentu maka

saham-saham yang telah dibeli akan memberikan deviden kepada penanam saham-saham. Pasar

modal dapat dikatakan memiliki fungsi keuangan karena didalam pasar modal itu

sendiri merupakan sarana penambah modal bagi orang yang memerlukan dana, disini

perusahaan dapat memperoleh dana atau modal dengan cara memperjual belikan

saham ke pasar modal selain itu pasar modal juga memberikan kemungkinan dan

kesempatan memperoleh imbal hasil bagi pemilik dana, sesuai dengan karakteristik

investasi yang dipilih. Karena kedua fungsi yang dijalankan tersebut, maka semakin

jelas bahwa pasar modal memiliki peran yang besar bagi perekonomian suatu negara.

Dengan adanya pasar modal maka aktivitas perekonomian suatu negara akan

pendanaan bagi perusahaan, sehingga perusahaan tersebut dapat beroperasi dengan

skala yang lebih besar, dan selain itu juga akan meningkatkan pendapatan perushaan

dan kemakmuran masyarakat (Darmadji, 2006).

Perkembangan pasar modal dapat ditunjukkan oleh perubahan harga saham

yang diperdagangkan dan volume perdagangan saham itu sendiri. Pergerakan saham

dapat memberikan petunjuk tentang peningkatan dan penurunan aktivitas pasar modal

dalam hal ini pemodal akan melakukan transaksi jual beli saham. Ketika pergerakan

harga saham mengalami peningkatan dapat diambil kesimpulan bahwa saham pada

saat itu banyak diminati oleh para investor begitu pun sebaliknya ketika pergerakan

harga saham mengalami penurunan maka saham pada saat itu tidak diminati oleh

investor. Jadi harga saham merupakan salah satu aspek yang paling sering menjadi

bahan perbincangan bagi semua investor. Karena dengan harga saham para investor

dapat megambil keputusan untuk melakukan transaksi jual beli saham didalam pasar

modal.

Seluruh konsep dasar dari evaluasi harga saham tersebut berlandaskan atas

kepercayaan bahwa semua efek ekuitas mempunyai nilai intrinsik yang merupakan

nilai suatu aktiva yang terdapat pada pemikiran investor tertentu dan nilai ini

dibenarkan oleh fakta dan dapat berbeda dari harga pasar aktiva saat ini. Dengan

mengetahui nilai intrinsik sebagai harga teoritis dari suatu saham maka akan

memberikan jawaban kepada investor tentang apa yang dibeli dengan cara menentukan

harga yang seharusnya dari suatu saham. Sehingga seorang investor tentunya akan

membeli suatu saham yang harga pasarnya tidak melebihi nilai intrinsiknya (Husnan,

Pasar modal merupakan salah satu sumber dana sektor swasta yang

diharapkan pemerintah untuk meningkatkan investasi dan pertumbuhan

ekonomi. Sebagai suatu instrument ekonomi, pasar modal tidak lepas dari

berbagai pengaruh lingkungan secara mikro maupun secara makro. Pengaruh

lingkungan ekonomi mikro seperti kinerja perusahaan, perubahan strategi

perusahaan, pengumuman laporan keuangan atau deviden perusahaan selalu

mendapat tanggapan dari pelaku pasar di pasar modal. Selain itu perubahan

lingkungan ekonomi secara makro yang terjadi seperti perubahan suku bunga

tabungan dan deposito, kurs valuta asing, inflasi serta berbagai regulasi dan

deregulasi ekonomi yang dikeluarkan pemerintah turut berpengaruh pada

fluktuasi harga dan volume perdagangan di pasar modal.

Secara empiris faktor makro ekonomi merupakan faktor yang berada

diluar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan ataupun

penurunan kinerja perusahaan baik secara langsung maupun tidak langsung.

Namun, harga saham akan terpengaruh dengan seketika oleh perubahan faktor

makro ekonomi tersebut karena investor lebih cepat bereaksi. Ketika perubahan

faktor makro ekonomi ini terjadi, investor akan mengkalkulasi dampaknya,

baik yang positif maupun negatif terhadap kinerja perusahaan beberapa tahun

kedepan, kemudian mengambil keputusan membeli atau menjual saham yang

bersangkutan. Oleh karena itu, harga saham lebih cepat menyesuaikan diri dari

Adapun faktor makro ekonomi yang terbukti memiliki pengaruh

terhadap perkembangan perekonomian di beberapa Negara adalah kurs (nilai

tukar uang). Kurs valuta asing atau kurs mata uang asing menunjukkan harga

atau nilai mata uang satu Negara dinyatakan dalam nilai mata uang Negara lain.

Indikator kurs merupakan gambaran dari stabilitas perekonomian suatu

Negara. Negara dengan stabilitas perekonomian yang bagus biasanya memiliki

mata uang yang stabil pula pergerakannya. Negara dengan stabilitas ekonomi

yang buruk, mata uangnya cenderung bergerak tidak menentu dan cenderung

melemah (Bappebti.com)

Menurut (Nashir & Mirza) nilai tukar suatu mata uang merupakan hasil

interaksi antara kekuatan permintaan dan penawaran yang terjadi di pasar

valuta asing. Penentuan kurs rupiah terhadap valuta asing merupakan hal yang

penting bagi pelaku pasar modal di Indonesia. Karena kurs valas sangat

mempengaruhi jumlah biaya yang harus dikeluarkan, dan besarnya biaya yang

akan diperoleh dalam transaksi saham dan surat berharga di bursa pasar modal.

Fluktuasi kurs yang tidak stabil akan dapat mengurangi tingkat

kepercayaan investor asing terhadap perekonomian Indonesia. Ini tentu akan

menimbulkan dampak negatif terhadap perdagangan saham di pasar modal,

bagi investor asing akan cenderung melakukan penarikan modal sehingga

saham. Jika harga saham menurun maka hal ini akan mengakibatkan tingkat

return yang akan dibagikan juga akan menurun.

Selain kurs, faktor yang mempengaruhi indeks harga saham gabungan

adalah volume perdagangan saham. Volume perdagangan saham merupakan

jumlah lembar saham yang diperjual belikan di pasar modal. Volume

perdagangan yang tinggi mengindikasikan bahwa saham tersebut diminati oleh

investor (Fuadi, 2009). Nilai suatu saham merupakan fungsi permintaan dan

penawaran, perkembangan harga saham dan volume perdagangan saham di

pasar modal merupakan suatu indikator penting untuk mempelajari tingkah laku

investor, karena bagi investor volume perdagangan saham menggambarkan

kondisi efek yang diperjual belikan di pasar modal yang mampu berdampak

pada harga saham. Karena ketika jumlah lembar saham yang diperdagangkan

pada hari transaksi meningkat berarti saham tersebut banyak diminati oleh

banyak investor hal ini dapat mempengaruhi harga saham akan mengalami

kenaikan begitu pun sebaliknya ketika jumlah lembar saham yang

diperdagangkan pada hari transaksi menurun berarti saham tersebut kurang

diminati oleh para investor hal ini dapat mempengaruhi menurunnya harga

saham. Dengan demikian sesuai dengan logika bahwa pada dasarnya volume

perdagangan saham akan berdampak positif terhadap indeks harga saham

gabungan.

Selain nilai kurs dan volume perdagangan saham, faktor lain yang dapat

Rate. Suku bunga merupakan jumlah uang yang dibayarkan sebagai imbalan atas penggunaan utang yang dipinjam. Bagi bank, bunga merupakan komponen

pendapatan yang paling tinggi (Dornbusch, 2004). Naiknya suku bunga BI Rate

akan berdampak terhadap perekonomian, sektor rill dan pertumbuhan ekonomi

akan melambat. Disisi lain, kenaikan BI Rate akan mengakibatkan kenaikan suku bunga perbankan. Bank bisa menaikan suku bunga simpanan ataupun

pinjaman. Kenaikan suku bunga simpanan akan mendorong masyarakat untuk

menunda kegiatan konsumsi karena memilih menyimpan dananya ke dalam

bank karena dengan menyimpan dana kedalam bank akan memberikan

keuntungan pada konsumen tersebut. Namun disisi investasi dengan

meningkatnya suku bunga BI Rate akan merasa terhambat karena para investor

akan mempertimbangkan lagi untuk melakukan investasi pada pasar modal

khususnya pada saham. Karena pada saat itu BI Rate mengalami kenaikan maka

para investor akan cenderung memilih pasar uang atas tabungan sebagai tempat

untuk melakukan investasi dibandingkan melakukan investasi pada pasar

modal. Selain itu dampak yang akan diterima oleh perusahaan dengan

meningkatnya suku bunga BI Rate adalah kenaikan pada biaya modal yang dibutuhkan oleh perusahaan karena pada saat modal yang seharusnya didapat

oleh perusahaan dari transaksi dalam pasar modal akan beralih pada pasar uang,

hal ini mengakibatkan perusahaan akan mengalami persaingan dalam

untuk melakukan investasi kedalam pasar uang dalam arti menabung, dan akan

memilih pasar modal sebagai tempat untuk melakukan investasi. Dengan

demikian secara logis suku bunga akan berdampak negative terhadap harga

saham.

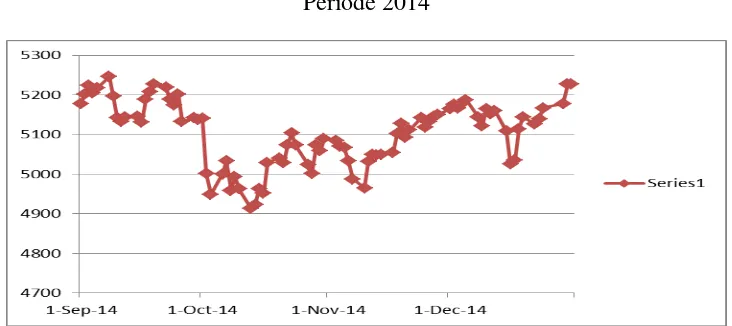

Gambar 1.1

Pergerakan Harga Saham IHSG

Bulan September - Desember

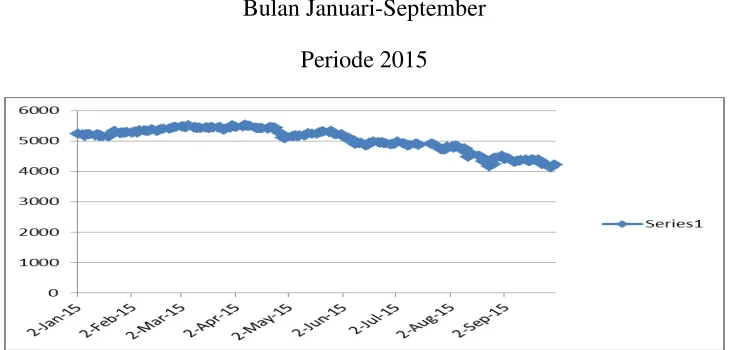

Gambar 1.2

Pergerakan Harga Saham IHSG

Bulan Januari-September

Periode 2015

Kenaikan atau penurunan harga saham di pasar modal akan berpengaruh

terhadap Capital Gain yang diperoleh investor. Hal ini dikarenakan investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari

kenaikan harga saham di masa yang akan datang (Tandelilin,2010).

Berdasarkan gambar 1.1 dapat dilihat bahwa Kondisi pasar modal pada bulan

September 2014 hingga akhir bulan Desember 2014 mengalami fluktuasi. Hal

ini membuktikan bahwa harga saham pada periode 2014 yang dimulai dari

bulan September hingga Desember terdapat pada zona hijau hal ini dibuktikan

dengan indeks pasar IHSG ditutup pada level 5.226,95. Indeks juga tercatat

menembus level tertinggi dengan mencapai level 5.246,48 (08 September

2014). Meskipun IHSG sempat menurun seiring meningkatnya tekanan

kekhawatiran investor global, IHSG menguat kembali dan akhirnya ditutup di

zona hijau (www.idx.co.id).

Namun sebaliknya pada tahun 2015 yang dimulai dari bulan Januari

hingga September harga saham mengalami penurunan. Dimulai dari bulan

Januari 2015 yang rata-rata harga saham sebesar 5.220,81, bulan februari

sebesar 5.360,02, bulan Maret 5.441,70, bulan April 5.416,65, bulan Mei

5.227,40, bulan Juni 4.983,62, bulan Juli 4.862,22, bulan Agustus 4.548,30 dan

pada bulan September sebesar 4.328,53. Setiap bulan harga saham mengalami

fluktuasi dimulai dari bulan januari sampai bulan Maret mengalami kenaikan

dan pada bulan April dan Mei harga saham mengalami penurunan, sedangkan

pada bulan Juni harga saham kembali mengalami kenaikan dan akhirnya pada

bulan Juli hingga September harga saham mengalami penurunan sebesar

4.328,53. Hal ini disebabkan karena melambatnya perekonomian Indonesia dan

menurunnya kinerja laporan keuangan

Penelitian ini didasarkan karena adanya fenomena perubahan

perekonomian di Indonesia saat ini yaitu pada nilai kurs dari tahun 2014 sampai

tahun 2015 selalu mengalami depresiasi, hal ini sangat mempengaruhi semua

kegiatan perekonomian suatu negara apalagi negara Indonesia masih dalam

kategori negara berkembang yang mana perekonomiannya belum stabil. Selain

itu adanya fluktuasi pada volume perdagangan saham yang salah satu pemicu

Begitupun pada harga saham gabungan yang setiap bulan selalu mengalami

fluktuasi akibat faktor mikro dan faktor makro yang bisa mempengaruhi

perekonomian suatu negara. Untuk lebih jelasnya dapat dilihat fenomena

perekonomian yang ditunjukkan dengan data rata-rata suku bunga (BI Rate),

kurs, volume perdagangan saham dan harga saham dari tanggal 1 september

2014 sampai 30 September 2015.

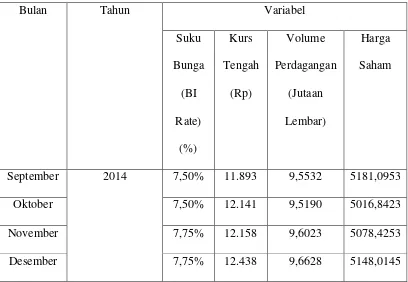

Tabel 1.1

Data Rata-Rata Suku Bunga (BI Rate), Kurs, Volume Perdagangan

Saham, Dan Harga Saham dari tanggal 1 September 2014 – 30

September 2015

Bulan Tahun Variabel

Januari 2015 7,75 % 12.579 9,7133 5220,7214

Februari 7,50 % 12.749 9,6184 5360,7381

Maret 7,50 % 13.060 9,6435 5443,5173

April 7,50 % 12.947 9,6199 5398,4524

Mei 7,50 % 13.140 9,5954 5232,3757

Juni 7,50 % 13.313 9,5005 4967,9579

Juli 7,50 % 13.375 9,5104 4856,7010

Agustus 7,50 % 13.781 9,5421 4540,9164

September 7,50 % 14.396 9,5148 4326,6061

Sumber : data BI dan Indeks BEI yang diolah

Dari gambar tabel 1.1 diatas dapat dilihat bahwasanya selama kurun

waktu satu tahun dimulai dari bulan September 2014 hingga akhir September

2015. Rata-Rata BI Rate berada pada titik yang stabil hanya saja pada bulan November 2014 hingga Januari 2015 mengalami kenaikan dan pada bulan

selanjutnya BI Rate kembali menurun. Ketika BI Rate mengalami kenaikan pada saat itu juga harga saham mengalami kenaikan dan jika harga saham

mengalami kenaikan maka akan mengakibatkan volume perdagangan saham

juga ikut meningkat. Hal ini dibuktikan pada bulan November rata-rata BI Rate

sebesar 7,75% ,pada saat itu juga rata-rata harga saham sebesar 5078,4253 dan

diikuti juga dengan meningkatnya volume perdagangan saham sebesar 9,6023

mengalami penurunan akibat menurunnya suku bunga BI Rate akan berdampak

pada menurunnya volume perdagangan saham akan tetapi pada bulan ini harga

saham mengalami peningkatan karena mungkin pada saat itu harga saham tidak

begitu banyak dipengaruhi oleh suku bunga BI Rate yang menurun, akan tetapi

dipengaruhi oleh faktor makro maupun mikro yang lain yang mengakibatkan

harga saham tetap tinggi dibandingkan dengan volume perdagangan saham

yang menurun.

Kurs rupiah terhadap dollar dari bulan September 2014 hingga akhir

bulan Desember 2014 terus mengalami depresiasi dari angka 11.891 pada bulan

September 2014 sampai angka 12.438 pada bulan Desember 2014. Pada bulan

selanjutnya dan ditahun yang baru rupiah terus mengalami depresiasi, namun

rupiah sempat kembali menguat pada bulan April 2015 dengan nilai kurs tengah

sebesar 12.947 jika dibandingkan kurs tengah pada bulan sebelumnya.

Melemahnya nilai kurs rupiah disebabkan oleh banyak faktor yaitu faktor

eksternal dan internal dan contohnya seperti melemahnya rupiah pada Triwulan

II pada tahun 2015 rata-rata rupiah melemah sebesar 2,47% hal ini dipengaruhi

oleh antisipasi investor atas rencana kenaikan suku bunga AS (FFR) dan

quantitative easing ECB serta dinamika negosiasi fiscal yunani (www.bi.go.id).

Selain itu faktor yang mempengaruhi melemahnya nilai kurs rupiah adalah

kekhawatiran terhadap melambatnya ekonomi domestik. Rata-rata harga saham

gabungan dari bulan September 2014 hingga Septemeber 2015 cenderung

perdagangan sebesar 9,5532 dan pada bulan September 2015 rata-rata volume

perdagangan sebesar 9,5148 menurunya volume perdagangan ini disebabkan

karena melemahnya nilai tukar rupiah, melambatnya perekonomian Indonesia,

dan memburuknya laporan kinerja keuangan emiten.

Selain fenomena gap diatas, terdapat beberapa penelitian yang membuktikan bahwa terdapat perbedaan penelitian satu dengan penelitian yang

lainnya (Research gap). Hal tersebut dapat ditunjukkan dengan beberapa

penelitian yang telah dilakukan oleh para peneliti dan menunjukkan hasil

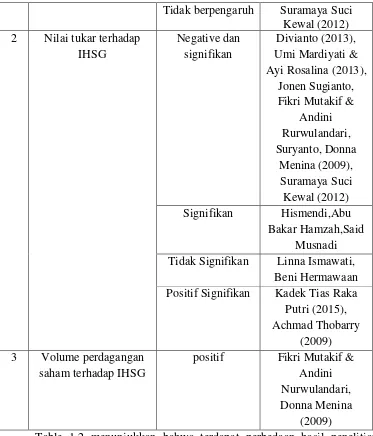

penelitian yang berbeda-beda. Negative Aditya Novianato,

Tidak berpengaruh Suramaya Suci Kewal (2012) 2 Nilai tukar terhadap

IHSG Tidak Signifikan Linna Ismawati,

Beni Hermawaan Positif Signifikan Kadek Tias Raka

Putri (2015), Achmad Thobarry

(2009) 3 Volume perdagangan

saham terhadap IHSG

positif Fikri Mutakif & Andini Nurwulandari, Donna Menina

(2009)

Table 1.2 menunjukkan bahwa terdapat perbedaan hasil penelitian

diantara penelitian yang telah dilakukan. Penelitian yang dilakukan oleh

Meryanne (2009) mengenai pengaruh suku bunga BI Rate mempunyai pengaruh negative terhadap harga saham. Hal ini didukung oleh hasil penelitian

dengan penelitian yang dilakukan oleh Mardiyati & Rosalina (2013) bahwa

suku bunga BI Rate memiliki pengaruh positive terhadap harga saham gabungan. Dan pada penelitian yang dilakukan oleh kewal bahwa suku bunga

BI Rate tidak berpengaruuh terhadap harga saham gabungan.

Penelitian yang dilakukan oleh kewal (2012) mengenai pengaruh nilai

kurs mempunyai pengaruh yang negative terhadap harga saham gabungan. Hal

ini didukung oleh hasil penelitian yang dilakukan oleh Meryanne (2009) yang

menyatakan bahwa nilai kurs rupiah mempunyai pengaruh negative signifikan

terhadap harga saham. Hal ini berkebalikan dengan penelitian yang dilakukan

oleh Putri (2015) yang menyatakan bahwa nilai kurs memiliki pengaruh yang

positif dan signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Meryanne (2009) mengenai volume

perdagangan saham mempunyai pengaruh positif terhadap harga saham

gabungan. Hal ini didukung oleh penelitian yang dilakukan oleh Mutakkif dan

Wulandari yang menyatakan bahwa volume perdagangan saham memiliki

pengaruh positif terhadap harga saham gabungan.

Di latar belakang oleh adanya fenomena gap dan research gap diatas

maka penulis tertarik untuk melakukan penelitian mengenai “ Analisis

Pengaruh Volume Perdagangan Saham, Nilai Tukar Rupiah/Dollar, dan

Pada Bursa Efek Indonesia”. Dalam hal ini penulis akan menilai apakah faktor

makro yang telah di paparkan di atas dapat mempengaruhi harga saham

gabungan yang terdaftar pada bursa efek Indonesia.

B. Batasan Masalah

Pada penelitian ini kami membatasi data yang kita ambil, dan data yang kita

ambil adalah data harian dari tahun 2014-2015 dan dimulai dari 1 September

2014 sampai 30 Semptember 2015. Selain itu kami juga membatasi variabel

independent yang diteliti dari faktor makro yaitu perubahan nilai kurs,dan suku

bunga (BI Rate).

C. Rumusan Masalah

Latar belakang penelitian diketahui bahwa beberapa variabel yang

diduga berpengaruh terhadap Harga Saham Gabungan antara lain nilai tukar

rupiah,suku bunga (BI Rate), volume perdagangan saham. Namun demikian

hasil dari penelitian-penelitian sebelumnya menunjukkan bahwa pengaruh

variabel-variabel tersebut terhadap harga saham gabungan dari waktu ke waktu

belum konsisten. Berdasarkan hal tersebut muncul permasalahan untuk diteliti

lebih lanjut terkait faktor-faktor yang mempengaruhi harga saham gabungan itu

sendiri.

Maka berdasarkan masalah-masalah tersebut dapat disimpulkan :

1) Apakah terdapat pengaruh volume perdagangan saham terhadap harga

2) Apakah terdapat pengaruh nilai kurs terhadap harga saham gabungan yang

terdaftar pada bursa efek indonesia?

3) Apakah terdapat pengaruh tingkat suku bunga (BI Rate) terhadap harga

saham gabungan yang terdaftar pada Bursa Efek Indonesia?

D. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian akan dijelaskan

sebagai berikut ini:

1) Untuk menganalisis pengaruh volume perdagangan saham terhadap harga

saham gabungan yang terdaftar di bursa efek Indonesia

2) Untuk menganalisis pengaruh nilai tukar terhadap harga saham gabungan

yang terdaftar di bursa efek Indonesia

3) Untuk menganalisis pengaruh tingkat suku bunga terhadap harga saham

gabungan yang terdaftar di bursa efek Indonesia

E. Manfaat Penelitian

Manfaat yang bisa diambil dari penelitian ini :

1) Bagi Praktisi

a. Investor : Harapan peneliti agar hasil penelitian ini dapat dijadikan

rujukan oleh para investor dalam mempertimbangkan pengambilan

keputusan terkait investasi.

b. Emiten : harapan peneliti, agar hal ini dapat dijadikan rujukan oleh

dengan mengamati perkembangan dari dua faktor ekonomi yaitu faktor

mikro dan faktor makro yang dapat mempengaruhi kinerja perusahaan.

2) Bagi Akademisi

a. Harapannya agar hasil penelitian ini dapat dijadikan referensi pada penelitian

selanjutnya terkait pengaruh nilai kurs rupiah terhadap dollar, suku bunga

(BI Rate), volume perdagangan saham terhadap harga saham gabungan.

b. Harapan saya penelitian ini dapat menambah wawasan dan pengetahuan bagi

saya terkait materi ini.

c. Harapan saya penelitian ini dapat memberikan saya pengalaman dalam hal

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan mengestimasi nilai factor-faktor fundamental

yang mempengaruhi harga saham di masa yang akan datang, dan

menerapkan hubungan variable-variabel tersebut sehingga diperoleh

taksiran harga saham. Model ini sering disebut sebagai share price forecasting model, dan sering dipergunakan dalam berbagai pelatihan analisis sekuritas (Husnan,1998).

Menurut Jogiyanto (2010) analisis fundamental adalah analisis untuk

menghitung nilai intrinsik saham dengan menggunakan data keuangan

perusahaan. Pendekatan ini didasarkan pada suatu anggapan bahwa setiap

saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh

para pemodal atau analis. Nilai intrinsik merupakan suatu fungsi dari

variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan

suatu return yang diharapkan dan suatu resiko yang melekat pada saham

tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga

nilai intrinsiknya (Sunariyah, 2001). Menurut Sunariyah (2001), ada dua

pendekatan fundamental yang umumnya digunakan dalam melakukan

penilaian saham yaitu

a. Pendekatan laba (price earning ratio)

Pendekatan ini banyak digunakan oleh para pemodal dan analisis

sekuritas.Pendekatan ini didasarkan hasil yang diharapkan pada perkiraan

laba persaham di masa akan datang, sehingga dapat diketahui bearapa lama

investasi saham akan kembali.

b. Pendekatan nilai sekarang ( Present value)

Dalam pendekatan ini nilai suatu saham diestimasi dengan

mengkapitaliasasipendapatan, oleh sebab itu disebut capitalization income

method. Karena melibatkan proses kapitalisasi nilai-nilai masa depan yang didiskontokan menjadi nilai sekarang (Jogiyanto,2010). Nilai sekarang

suatu saham adalah sama dengan nilai sekarang dari arus kas di masa yang

akan datang yang pemodal harapkan diterima dari investasi pada saham

tersebut. Jika investor percaya bahwa nilai perusahaan tergantung dari

prospek perusahaan tersebut di masa mendatang dan prospek ini merupakan

kemampuan perusahaan untuk menghasilkan aliran kas di masa depan,

maka nilai perusahaan tersebut dapat ditentukan dengan mendiskontokan

nilai-nilai arus kas (cash flow) di masa depan mejadi nilai sekarang

2. Saham

Menurut Samsul (2006) saham adalah tanda bukti memiliki perusahaan

di mana pemiliknya disebut juga sebagai pemegang saham (shareholder

atau stockholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai

pemegang saham dalam buku yang disebut Daftar Pemegang Saham

(DPS).

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk

saham (stock). Jika perusahaan hanya menegeluarkan satu kelas saham

saja, saham ini disebut dengan saham biasa (Common Stock). Untuk menarik investor potensial lainnya, suatu perusahaan mengkin jyga

mengeluarkan kelas lain dari saham, yaitu yang disebut dengan saham

prefer (preferred stock). Saham prefern mempunyai hak-hak prioritas dari

saham biasa. Hak-hak prioritas dari saham prefer yaitu ha katas dividen

yang tetap dan hak terhadap aktiva jika terjadi likuidasi. Akan tetapi, saham

prefer umumnya tidak mempunyai hak veto seperti yang dimiliki oleh

saham biasa (Jogiyanto,2010)

Menurut Jogiyanto saham memiliki 3 jenis yaitu :

a. Saham Preferen

1) Definisi Saham Preferen

Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi

pinjaman, saham preferen juga memberikan hasil yang tetap berupa

dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang

saham preferen dibawah klaim pemegang obligasi (bond). Dibandingkan

dengan saham biasa, saham preferen mempunyai beberapa hak yaitu hak

atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

Oleh karena itu saham preferen dianggap mempunyai karakteristik

ditengah-tengah antara bond dan saham biasa (Jogiyanto,2010).

Menurut (Tandelilin,2010) Saham Preferen (preferred stock)

merupakan satu jenis sekuritas ekuitas yang berbeda dalam beberapa hal

dengan saham biasa. Dividen pada saham preferen biasanya dibayarkan

dalam jumlah tetap dan tidak pernah berubah dari waktu ke waktu. Seperti

yang disebut dengan istilah preferred (dilebihkan), pembagian dividen kepada pemegang saham preferen lebih didahulukan sebelum diberikan

kepada pemegang saham biasa. Saham preferen adalah serupa dengan

saham biasa karena merupakan ekuitas yang menyatakan

kepemilikan,membayar dividen,dan diterbitkan tanpa tanggal jatuh tempo.

Disisi lain,saham preferen juga serupa dengan obligasi karena merupakan

sekuritas yang menghasilkan pendapatan tetap dari dividen tetapnya.

2) Karakteristik Saham Preferen

Beberapa Karakteristik dari saham preferen menurut Jogiyanto (2010)

adalah sebagai berikut ini :

1) Pemegang saham preferen mempunyai hak untuk menerima dividen

terlebih dahulu dibandingkan dengan pemegang saham biasa.

2) Saham preferen juga umumnya memberikan hak dividen kumulatif,

yaitu memberikan hak kepada pemegangnya untuk menerima dividen

tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang

saham biasa menerima dividennya. Jika saham prefer disebutkan

memberikan hak dividen kumulatif, maka dividen-dividen tahun

sebelumnya yang belum dibayarkan disebut dengan dividends in arrears

b) Hak Preferen Pada Waktu Likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat

terjadi likuidasi adalah. Besarnya hak atas aktiva pada saat likuidasi

adalah sebesar nilai nominal saham preferennya termasuk semua dividen

yang belum dibayar jika bersifat kumulatif. Karena karakteristik ini,

investor umumnya menganggap saham preferen lebih kecil resikonya

dibandingkan dengan saham biasa. Akan tetapi jika dibandingkan dengan

bond,saham preferen dianggap lebih beresiko, karena klaim dari

pemegang saham preferen dibawah klaim dari pemegang bond.

3) Macam-Macam Saham Preferen

Beberapa Macam-Macam dari saham preferen menurut Jogiyanto (2010)

a) Convertible Preferred Stock

Saham preferen ini memungkinkan pemegangnya untuk menukar

saham ini dengan saham biasa dengan rasio penukaran yang sudah

ditentukan. Misalnya suatu perusahaan mengeluarkan sebanyak 10.000

lembar saham preferen dengan nilai nominalnya adalah sebesar Rp.

10.000,-. Selembar saham dapat dikonversikan menjadi 5 lembar saham

biasa yang nominalnya sebesar Rp.1000,-.

b) Callable Preferred Stock

Saham preferen ini adalah memberikan hak kepada perusahaan yang

mengeluarkan saham untuk membeli kembali saham dari pemegang

saham pada tanggal tertentu di masa mendatang dengan nilai yang

tertentu. Harga tebusan ini biasanya lebih tinggi dari nilai nominal

sahamnya.

c) Floating atau Adjustable-Rate Preferred Stock (ARP)

Saham preferen ini tidak membayar dividen secara tetap, tetapi

tingkat dividen yang dibayar tergantung dari tingkat return dari sekuritas treasury bill.

b. Saham Biasa

1) Definisi Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham

adalah pemilik dari perusahaan yang mewakilkan kepada manajemen

untuk menjalankan operasi perusahaan (Jogiyanto,2010).

Menurut Tandelilin (2010) saham biasa adalah sertifikat yang

menunjukkan bukti kepemilikan suatu perusahaan. Dan Menurut Husnan

(1998) saham biasa adalah bukti tanda kepemilikan atas suatu perusahaan.

Keuntungan yang dinikmati oleh pemegang saham berasal dari

pembayaran dividend dan kenaikan harga saham.

2) Karakteristik Saham Biasa

Beberapa Karakteristik dari saham biasa menurut Jogiyanto (2010) adalah

sebagai berikut ini :

a) Hak Kontrol

Pemegang saham biasa mempunyai hak untuk memilih dewan direksi.

Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol

siapa yang akan memimpin perusahaannya. Pemegang saham dapat

melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan

direksi di rapat tahunan pemegang saham atau memveto pada

tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

b) Hak Menerima Pembagian Keuntungan

Hak pemegang saham biasa untuk mendapatkan bagian dari keuntungan

c) Hak Preemptive

Hak untuk mendapatkan presentasi kepemilikan yang sama jika

perusahaan mengeluarkan tambahan lembar saham untuk tujuan

melindungi hak control dari pemegang saham lama dan memlindungi

harga saham lama dari kemrosotan nilai.

c. Saham Treasuri (Treasury Stock)

Saham milik perusahaan yang sudah pernah dikeluarkan dan beredar

yang kemudian dibeli kembali oleh perusahaan untuk tidak disimpan

sebagai treasuri yang nantinya dapat dijual kembali (Jogiyanto,2010).

3. Volume Perdagangan Saham

Volume perdagangan merupakan jumlah lembar saham yang diperjual

belikan di pasar modal. Volume perdagangan saham merupakan hal penting

bagi investor, karena bagi investor volume perdagangan saham

menggambarkan kondisi efek yang diperjual belikan dipasar modal yang

mampu berdampak pada harga saham (Ferdhani,2014).

Volume perdagangan saham dipergunakan untuk mengukur apakah

para pemodal individu mengetahui informasi yang dikeluarkan perusahaan

dan menggunakannya dalam pembelian atau penjualan saham sehingga

akan mendapatkan keuntungan diatas normal. Saham yang dimaksud

adalah saham biasa yang diperdagangkan di pasar modal Indonesia

Volume perdagangan merupakan suatu indicator likuiditas saham atas

suatu informasi yang ada dalam pasar modal. Kegiatan perdagangan saham

diukur dengan menggunakan indicator Trading Volume Activity (aktivitas volume perdagangan). Menurut Husnan (1998) aktivitas volume

perdagangan digunakan untuk melihat apakah investor individual menilai

informasi tertentu mampu membuat keputusan perdagangan diatas

keputusan perdagangan yang normal. Ukuran tersebut tidak memisahkan

keputusan pembelian dengan keputusan penjualan.

Menurut Husnan (1998) volume perdagangan merupakan fungsi

supplay and demand serta dapat digunakan sebagai tanda perubahan menguat dan melemahnya pasar. Volume perdagangan di pasar modal dapat

dijadikan indicator penting bagi investor. Naiknya volume perdagangan

saham merupakan kenaikan aktivitas jual beli oleh para investor di pasar

modal.

Kegiatan volume perdagangan yang sangat tinggi di bursa akan

ditafsirkan sebagai tanda pasar akan membaik. Peningkatan volume

perdagangan diikuti dengan peningkatan harga saham merupakan gejala

yang semakin kuat akan kondisi bullish (Husnan,1998)

4. Nilai Tukar Uang (Kurs)

Nilai Tukar sebenarnya merupakan semacam “harga” didalam

berbeda,maka akan terdapat perbandingan nilai/harga antara kedua mata

uang tersebut (Nopirin,1999).

Menurut Dornbusch,et al (2004), system nilai tukar dibedakan menjadi

nilai tukar tetap dan nilai tukar fleksibel atau nilai tukar mengambang.

Dalam system nilai tukar tetap (fixed exchange rate system) bank sentral

luar negri tiap membeli dan menjual mata uang mereka dalam harga dollar

tetap. Dalam system ini, bank sentral harus menyiapkan berapa pun jumlah

valuta asing yang dibutuhkan untuk menutupi ke tidakseimbangan

pembayaran financial. Sebaliknya dalam system nilai tukar fleksibel

(flexible exchange rate system), bank sentral menyesuaikan nilai tukar

permintaan dan penawaran valuta asing seimbang.

Dalam system mengambang bebas (clean floating), bank sentral

sepenuhnya berdiam diri dan membiarkan nilai tukar dengan bebas

ditentukan oleh pasar valuta asing. Karena bank sentral tidak bias ikut serta

dalam mengintervensi pasar valuta asing, maka transaksi cadangan resmi

dengan itu nol. Ini berarti neraca pembayaran dalam system mengambang

bebas adalah nol.

Nilai tukar atau lazim disebut kurs valuta dalam berbagai transaksi

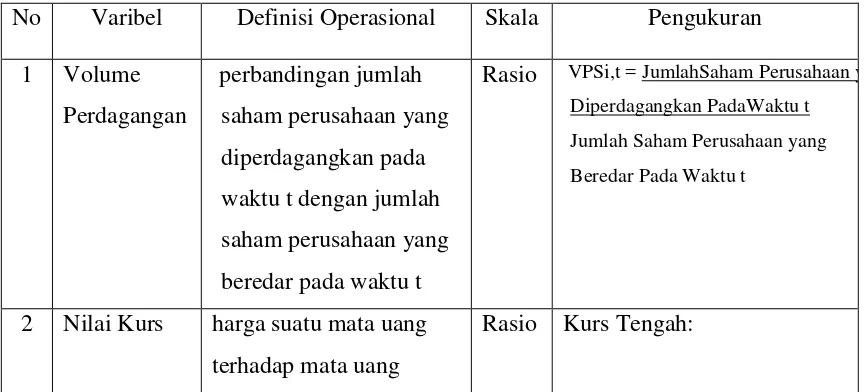

ataupun jual beli valuta asing, dikenal ada empat jenis yakni (Dornbusch

dan Fischer,2004) :

b. Middle Rate (Kurs Tengah), adalah kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan

oleh bank central pada suatu saat tertentu

c. Buying Rate (Kurs Beli), adalah kurs yang ditentykan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

d. Flat Rate (kurs flat), adalah kurs yang berlaku dalam transaksi jual beli bank notes dan traveller chaque, dimana dalam kurs tersebut

sudah diperhitungkan promosi dan biaya-biaya lainnya.

Nilai tukar mata uang atau sering disebut kurs merupakan harga mata

uang terhadap mata uang lainnya. Kurs merupakan salah satu harga yang

terpenting dalam perekonomian terbuka mengingat pengaruh yang

demikian besar bagi neraca transaksi berjalan maupun variable-variabel

makro ekonomi lainnya. Terdapat dua pendekatan yang digunakan untuk

menetukan nilai tukar mata uang yaitu pendekatan moneter dan pendekatan

pasar. Dalam pendekatan moneter, nilai tukar mata uang didefinisikan

sebagai harga dimana mata uang asing diperjual belikan terhadap mata uang

domestic dan harga tersebut berhubungan dengan penawaran dan

permintaan uang.

Menurut Dornbusch,Fischer (2004), naik turunnya kurs (nilai tukar)

mata uang atau kurs valuta asing bias terjadi dengan berbagai cara, yakni

bisa dengan cara dilakukan secara resmi oleh pemerintah suatu Negara yang

tarik menariknya kekuatan-kekuatan penawaran dan permintaan didalam

pasar (market mechanism) dan lazimnya perubahan kurs (nilai tukar) mata

uang tersebut bisa terjadi karena empat hal, yaitu :

a. Depresiasi (depreciation), adalah penurunan harga mata uang

nasional terhadap berbagai mata uang asing lainnya, yang terjadi

karena tarik menariknya kekuatan-kekuatan supply dan demand di dalam pasar (market mechanism).

b. Apresiasi (appreciation), adalah peningkatan harga mata uang

nasional terhadap berbagai mata uang asing lainnya, yang terjadi

karena tarik-menariknya kekuatan-kekuatan supply dan demand di

dalam pasar (market mechanism).

c. Devaluasi (devaluation), adalah penurunan harga mata uang

nasional terhadap berbagai mata uang asing lainnya yang dilakukan

secara resmi oleh peemrintah suatu Negara.

d. Revaluasi (revaluation), adalah peningkatan harga mata uang

nasional terhadap berbagai mata uang asing lainnya yang dilakukan

secara resmi oleh pemerintah suatu Negara.

5. Suku Bunga (BI Rate)

Bi Rate menurut Bank Indonesia adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh

bank Indonesia dan diumumkan kepada publik. Bi Rate diumumkan oleh

dan diimplementasikan pada operasi moneter yang dilakukan Bank

Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai

sasaran operasional kebijakan moneter. Sasaran operasional kebijakan

moneter dicerminkan pada perkembangan suku bunga pasar uang antar

bank overnight (PUAB ON).

Menurut (Herman,2003) Pengertian dari suku bunga adalah harga dari

penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan

uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat

mendatang. Menurut Laksmono (2001), nilai suku bunga domestik di

Indonesia sangat terkait dengan tingkat suku bunga internasional. Hal ini

disebabkan oleh akses pasar keuangan domestic terhadap pasar keuangan

internasional serta kebijakan nilai tukar mata uang yang kurang fleksibel.

Selain suku bunga internasional, tingkat diskonto suku bunga Indonesia

(SBI) juga merupakan factor penting dalam penentuan suku bunga di

Indonesia. Menurut Boediono (1985) berpendapat bahwa tingkat suku

bunga ditentukan oleh permintaan dan penawaran uang. Dalam menentukan

tingkat suku bunga berlaku hukum permintaan dan penawaran. Apabila

penawaran uang tetap, semaking tinggi pendapatan nasional semakin tinggi

tingkat suku bunga.

Tingkat suku bunga atau interest rate merupakan rasio pengembalian sejumlah investasi sebagai bentuk imbalan yang diberikan kepada investor.

dalam memberikan tingkat pengembalian kepada kreditur. Tingkat suku

bunga tersebut dapat menjadi salah satu pedoman investor dalam

pengambilan keputusan investasi pada pasar modal. Sebagai wahana

alternative investasi, pasar modal menawarkan suatu tingkat pengembalian

(Return) pada tingkat resiko tertentu. Dengan membandingkan tingkat

keuntungan dan resiko pada pasar modal dengan tingkat suku bunga yang

ditawarkan sector keuangan, investor dapat memutuskan bentuk investasi

yang mampu menghasilkan keuntungan yang optimal. Tingkat suku bunga

sector keuangan yang lazim digunakan sebagai panduan investor disebut

juga tingkat suku bunfa bebas resiko (risk free), yaitu meliputi tingkat suku

bunga bank sentral dan tingkat suku bunga deposito. Di Indonesia tingkat

suku bunga bank sentral di proxykan pada tingkat suku bunga sertifikat

bank Indonesia atau SBI (Husnan,1998).

Suku bunga merupakan salah satu variable yang paling banyak diamati

dalam perekonomian. Hal ini disebabkan oleh suku bunga yang langsung

mempengaruhi kesehatan perekonomian. Suku bunga dapat mempengaruhi

keputusan pribadi, seperti memutuskan untuk dikonsumsi atau ditabung,

membeli obligasi atau berinvestasi (Miskhin,2008). Suku bunga menurut

Miskhin (2008), dibedakan menjadi suku bunga nominal dan suku bunga

rill. Suku bunga nominal (nominal interest rate) adalah suku bunga yang

tidak memperhitungkan inflasi. Sedangkan suku bunga rill (real interest

yang diharapkan dalam tingkat harga (inflasi) sehingga lebih akurat untuk

mencerminkan biaya peminjaman sesunguhnya.

Perubahan-perubahan yang terjadi pada suku bunga dipengaruhi oleh

permintaan dan penawaran akan uang. Apabila permintaan lebih besar dari

penawaran, maka uang akan menjadi langka dan tingkat bunga akan

bergerak naik. Hubungan dari permintaan dan penawaran uang terhadap

suku bunga akan mengakibatkan fluktuasi investasi pada pasar saham.

Secara teoritis dapat dikatakan, bahwa investor mau melakukan

investasi karena menginginkan keuntungan atau pertambahan modalnya

tanpa menanggung resiko, perubahan suku bunga bank dapat

mempengaruhi harga saham melalui tiga cara yaitu :

a. Perubahan suku bunga mempengaruhi kondisi perusahaan secara

umum dan profitabilitas perusahaan yakni dividend dan harga

saham biasa.

b. Perubahan suku bunga mempengaruhi hubungan antara perolehan

dari obligasi dan perolehan dividen dari saham-saham dan oleh

karena itu terdapat daya tarik yang relative antara saham dan

obligasi.

c. Perubahan suku bunga mempengaruhi psikologi para investor

sehubungan dengan investasi kekayaan sehingga mempengaruhi

Apabila tingkat suku bunga mengalami kenaikan maka hal tersebut akan

membuat para investor akan menarik dananya dan menginvestasikannya ke

tempat yang mempunyai resiko relative kecil misalnya menginvestasikan

ke dalam deposito. Sedangkan bila tingkat suku bunga mengalami

penurunan maka dana yang ditanamkan tersebut akan ditarik dan para

investor akan menginvestasikan dana tersebut ke aspek yang lebih

menguntungkan lainnya seperti kedalam pasar modal dengan membeli

saham. Dengan banyaknya investor yang mengalihkan dananya dari

deposito ke pasar modal maka dengan sendirinya akan menyebabkan harga

saham di pasar modal akan terdongkrak naik (Fuadi,2009).

6. Indeks Harga Saham Gabungan

Indeks harga saham gabungan (composite stock price index) merupakan

indeks gabungan dari seluruh jenis saham yang tercatat dibursa efek. Indeks

harga saham gabungan diterbitkan oleh bursa efek. Sementara itu, pihak

diluar bursa efek tidak tertarik menerbitkan IHSG karena indeks tersebut

masih kalah manfaatnya dengan indeks harga saham parsial, seperti untuk

kepentingan hedging. Indeks harga saham gabungan (IHSG) berbah setiap

hari karena pertama; perubahan harga pasar yang terjadi setiap hari dan dua: terdapat saham tambahan(Samsul, 2006).

Perubahan harga saham individu di pasar terjadi karena faktor

mempengaruhi permintaan dan penawaran baik pengaruh rasional seperti

tingkat bunga, tingkat inflasi,kurs valuta asing maupun pengaruh irrasional

seperti mencakup rumor dipasar,dan permainan harga. Pada umumnya

kenaikan dan penurunan harga dapat terjadi secara bersama-sama, oleh

karena itu jika kenaikan atau penurunan harga berlangsung secara terus

menerus maka hal itu akan diikuti oleh arus balik (reversal). Hal ini

membuktikan bahwa dalam kenaikan ataupun penurunan selalu ada

kesalahan yang dinamakan overreaction atau mispriced. Jika harga terus naik,maka akan di ikuti dengan penurunan harga pada periode berikutnta

(Samsul, 2006).

Indeks harga saham gabungan (IHSG) atau composite stock price index

menggunakan seluruh saham tercatat sebagai komponen penghitungan

indeks. Masing-masing pasar modal memiliki indeks yang dibentuk

berdasarkan saham-saham yang dipakai sebagai dasar perhitungan indeks

harga (Tandelilin,2010).

Indeks harga saham gabungan merupakan gabungan dari sejumlah

sector yaitu pertanian, pertambangan, industry kimia dasar, aneka industry,

industry barang konsumsi, property, dan real estate, transportasi dan

infrastruktur, keuangan, perdagangan jasa dan investasi (Rahayu,2005).

Indeks ini mencakup seluruh pergerakan harga saham biasa maupun saham

IHSG merupakan cerminan aktivitas pasar modal. Besar kecilnya indeks ini

dipengaruhi oleh variable ekonomi dan non ekonomi (Divianto,2013).

Naik turunnya harga saham di pasar modal dapat tercermin dalam

indeks harga saham gabungan (IHSG) atau composite stock price indeks. Menurut Jogiyanto (2010) suatu indeks diperlukan sebagai sebuah indikator

untuk mengamati pergerakan harga saham. IHSG menggunakan semua

saham yang tercatat sebagai komponen perhitungan indeks. Angka IHSG

dapat berubah setiap saat selama perdagangan berlangsung. Samsul (2006)

menyebutkan bahwa IHSG berubah setiap hari karena perubahan harga

pasar setiap hari dan adanya saham tambahan. Bila IHSG mengalami

kenaikan, menandakan bahwa pasar dalam keadaan bergairah (bullish). Jika

IHSG mengalami penurunan, menandakan pasar dalam keadaan lesu

(bearish). Pergerakan indeks menjadi acuan untuk para investor untuk

menjual,membeli maupun menahan suatu saham (Lailia,dkk, 2014).

B. Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang volume

perdagangan saham, tingkat suku bunga (BI Rate) dan nilai tukar rupiah

atas dollar terhadap indeks harga saham gabungan. Hasil dari penelitian

akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian

ini, antara lain adalah sebagai berikut :

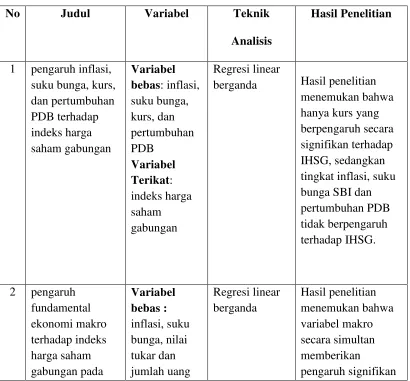

Penelitian yang dilakukan oleh Suramaya Suci Kewal dengan judul

terhadap indeks harga saham gabungan”. Alat analisis yang digunakan

adalah analisis regresi berganda. Hasil penelitian menemukan bahwa hanya

kurs yang berpengaruh secara signifikan terhadap IHSG, sedangkan tingkat

inflasi, suku bunga SBI dan pertumbuhan PDB tidak berpengaruh terhadap

IHSG.

Penelitian yang dilakukan oleh Renny Wijaya dengan judul penelitian

“pengaruh fundamental ekonomi makro terhadap indeks harga

saham gabungan pada bursa efek indonesia”. Alat analisis yang

digunakan adalah analisis regresi berganda. Hasil penelitian menemukan

bahwa variabel makro secara simultan memberikan pengaruh signifikan

terhadap IHSG. Secara parsial, inflasi, suku bunga, serta jumlah uang

beredar (M2) tidak berpengaruh signifikan pada IHSG. Nilai tukar

berpengaruh negative signifikan terhadap IHSG.

Penelitian yang dilakukan oleh Robin dengan judul penelitian

“pengaruh volume perdagangan dan kinerja keuangan terhadap

harga saham”. Alat analisis yang digunakan adalah analisis regresi

berganda. Hasil penelitian menemukan bahwa variabel independent yang

berpengaruh terhadap harga saham secara parsial adalah CR,DER,EPS dan

PER. Sedangkan variabel volume perdagangan tidak berpengaruh terhadap

harga saham.

Penelitian yang dilakukan oleh Muhammad Zuhdi Amin dengan judul

indeks dow jones terhadap pergerakan indeks harga saham gabungan

di bursa efek indonesia”. Alat analisis yang digunakan adalah analisis

regresi berganda. Hasil penelitian menemukan bahwa secara simultan

semua variabel independent tersebut berpengaruh terhadap indeks harga

saham gabungan. Sedangkan secara parsial, tingkat inflasi tidak

berpengaruh terhadap IHSG, tingkat suku bunga SBI berpengaruh positif

terhadap IHSG, nilai kurs berpengaruh negative terhadap IHSG dan indeks

dow jones berpengaruh positif terhadap IHSG

Penelitian yang dilakukan oleh Donna Menina Della Maryanne dengan

judul penelitian “pengaruh nilai tukar rupiah, suku bunga SBI, volume

perdagangan saham, inflasi dan beta saham terhadap harga saham”.

Alat analisis yang digunakan adalah analisis regresi berganda. Hasil

penelitian menemukan bahwa tidak ada pengaruh signifikan antara nilai

tukar rupiah, inflasi terhadap harga saham. Dan variabel yang berpengaruh

negative terhadap harga saham adlaah suku bunga SBI. Sedangkan variabel

yang berpengaruh positif terhadap harga saham adalah volume

perdagangan saham dan beta saham.

Penelitian yang dilakukan oleh Suryanto dengan judul penelitian

“pengaruh inflasi, suku bunga BI Rate dan nilai tukar rupiah terhadap

harga saham perusahaan sektor properti dan real estate di bursa efek

indonesia”. Alat analisis yang digunakan adalah analisis regresi berganda.