i

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia, Singapura dan Malaysia)

The influence of CSR Expression,measuring company, and institusional ownership toward company value with profitabilitas as moderation variabel

(Empiris Study of The Indonesia Stock Exchange (BEI), Singapore exchange SGX), and Kuala Lumpur Stock Exchange (KLSE) of Listed Manufacturing

companies of the year 2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

RITA BUDI SETYARINI 20120420202

FAKULTAS EKONOMI

i

Nama : RITA BUDI SETYARINI

Nomor Mahasiswa : 20120420202

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH CORPORATE SOCIAL RESPONSIBILITY (CSR) UKURAN PERUSAHAAN DAN

KEPEMILIKAN INSTITUSIONAL TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL MODERASI” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 17 Juni 2016

ii (anonym)

“Education is the most powerfull you weapon whice you can use to change the world “ (anonym)

“seseorang akan mendapatkan hasil yang maksimal selagi mau berusaha dan berdoa”

(anonym)

“selalu yakin bahwa allah SWT akan memberikan hambanya hal yang paling baik walaupun menurut kita tidak baik “

(anonym)

“hidup cukan sekali gukakanlah dalam hal kebaikan, dan jangan sekali sekali meremehkan orang lain karena orang yang kita remehkan bisa jadi jauh lebih baik

iii Alhamdulillahirabbil’alamin.

Sepercik keberhasilan yang Engkau berikan padaku ya Rabb, tak henti- hentinya

mengucap syukur pada Mu ya Rabb.

Serta salawat serta salam kepada Rasulullah SAW dan para sahabat.

Ku persembahkan skripsi ini untuk :

Sujud syukur kusembahkan kepada ALLAH SWT, Tuhan yang Maha

Agung nan Maha Tingginan Maha Adil dan Maha Penyayang. Taburan

cinta dan kasih sayang-Mu telah membekaliku dengan ilmu. Atas karunia

serta kemudahan yang Engkau berikan akhirnya skripsi ini dapat saya

selesaikan.

Bapak dan mama tercinta, bapak Lilik budi wiyono serta Ibu Sri umaroh

yang senantiasa mendoakan ku , mendukung secara moril dan materil,

Keringat yang bercucuran dan perjuangan yang kalian lakukan demi

kebahagiaanku, semoga putri bungsu bapak dan mama ini bisa menjadi

iv suka serta duka.

Keluarga besar, kakak iparku kalis yusanto ,ponakanku nadifa miftahul

sahada,tante ,om ,pak de yang memberikan dukungan dan doa demi

kelancaran selama masa kuliah,

Sahabat – sahabat selama menemani kuliah azis irawan , sukron makmun ,

ilham ade zakaria , yang selalu support , banyak nasehat dan membantu ku

dalam menyelesaikan skripsi

Teman Kos Putri Sakinah, Ghaniy , Nurlia Ika, Mbak Dika, Hani, dan

Fitri, yang selama tiga tahun menjadi keluarga baru di kota Yogyakarta.

Terimakasih buat sahabat-sahabat ku aziz ns, aprilia , rinda aulia, gito

suseno, desi emawati, firmansyah, yati avrilia, dewi kartika sari yang selalu

ada dan support

Terimakasih buat temen-temen dan sahabat-sahabatku Akuntansi 2012

v

Alhamdulillahirabbil’alamin, Segalapujibagi Allah SWT yang telah

melimpahkan kemudahan, kelancaran, rahmat, danhidayah-Nya kepada penulis.Hanya dengan izin-Nyalah penulis dapat menyelesaikan skripsi dengan judul

“pengaruh pengungkapan CSR, Ukuran perusahaan, dan kepemilikan institusional,

dengan profitabilitas sebagai variabel moderasi”. Skripsi ini disusun guna memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan, bimbingan, serta saran dari berbagai pihak.Oleh karena itu, dalam kesempatan ini, penulis ingin menyampaikan rasa terimakasih kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Drs. IetjeNazaruddin. S.E., M.Si.,Akt., CA selakuKepala Program StudiAkuntansiUniversitasMuhammadiyah Yogyakarta.

vi

ilmu pengetahuan kepada penulis selama dibangku perkuliahan.

5. Bapak dan Ibu Karyawan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Orang tua tersayang yang selalu menjadiin spirasi dan memberikan motivasi ke pada penulis, kakak tercinta serta keluarga besar yang selalu memberikan semangat kepad apenulis.

7. Teman-teman yang selalu memberikan do’a, dukungan dan bantuan kepada penulis hingga dapat menyelesaikan studi dengan baik.

8. Semuapihak yang telah membantu dalam proses penulisan skripsi ini yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa penyusunan skripsi ini masih terdapat banyak kekurangan. Kritikdan saran sangat diharapkan untuk kesempurnaan penelitian dimasa yang akandatang.

Assalamu’alaikumwarahmatullahiwabarakatuhu

Yogyakarta, 25 Mei 2016

vii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

INTISARI... X ABSTRACT... Vi KATA PENGANTAR... vii

DAFTAR ISI... Xi BAB I PENDAHULUAN... 1

A. LatarBelakang Penelitian... 1

B. RumusanMasalah ... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA... 11

A. Landasan Teori ..... 11

1. Signaling Teori………... 11

2. Agency Teori... 12 3. Corporate Social Responbility………... ... 4. Nilai Perusahaan………... 5. Profitabilitas……… 6. Ukuran Perusahaan………..

viii

C. KerangkaPemikiran 26

BAB III METODE PENELITIAN... 28

A. Objek dan subjek peneliti... 28

B. Teknikpengambilansampel... 28

C. Jenis Data... 29

D. Teknik Pengumpulan Data... 29

E. Definisi dan pengukuran variabel penelitian... F. Teknik analisi data... G. Uji hipotesis dan analisis data... 29 33 36 BAB IV HASIL PENELITIAN & ANALISIS DAN PEMBAHASAN... 40

A. Gambar umum objek peneliti... B. Uji kualitas data... C. Hasil penelitian uji hipotesis... D. Pembahasan...

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN 40 C. Keterbatasan penelitian...

perusahaan berpengaruh positif terhadap nilai perusahaan, 3) kepemilikan institusional berpengaruh positif terhadap nilai perusahaan, 4) profitabilitas dapat memperkuat hubungan antara pengungkapan CSR terhadap nilai perusahaan, 5) terdapat perbedaan pengungkapan CSR antara Indonesia, Singapura dan Malaysia.

Penelitian ini dilakukan pada laporan keuangan yang diterbitkan di Indonesia, Singapura dan Malaysia dengan menggunakan 191 perusahaan sebagai sampel dari ketiga negara. Pengambilan sampel menggunakan metode purpose sampling. Teknik pengumpulan data dari laporan tahunan di Indonesia, Singapura dan Malaysia dan anaslisis data menggunakan uji statistik deskriptif, uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, uji heteroskeidastisitasdan uji hipotesis menggunakan Moderator Regression Analisis (MRA).

BAB I

PENDAHULUAN

A. Latar Belakang

Di era globalisasi ini pertumbuhan ekonomi dan pembangunan terus berkembang secara pesat baik di Indonesia maupun diseluruh dunia, Pada saat ini kondisi persaingan semakin tajam dalam dunia usaha, sehingga para pelaku ekonomi dituntut untuk melaksanakan strategi agar dapat mempertahankan kelangsungan hidup usahanya, baik secara individual maupun koorporasi, tujuan didirikannya perusahaan ialah untuk memaksimalkan kekayaan pemilik perusahaan atau pemegang saham. Tujuan perusahaan tersebut dapat dicapai yaitu dengan cara peningkatan nilai perusahaan. Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Gapenski,2006). Apabila semakin tinggi harga saham maka semakin tinggi nilai perusahaan.

pemilik perusahaan. Para investor menggunakan pertumbuhan penjualansebagai indikator untuk melihat prospek dari perusahaan tempat mereka akan berinvestasi nantinya. Selain pihak yang terkait langsung dengan perusahaan, masyarakat dan lingkungan sekitar perusahaan pun merasakan dampak yang ditimbulkan oleh aktivitas operasi perusahaan.Oleh sebab itu, tanggung jawab perusahaan tidak hanya kepada para shareholders, tetapi juga kepada pihak-pihak yang memiliki kepentingan dengan perusahaan, seperti pelanggan, pemilik atau investor, supplier, komunitas dan juga pesaing (Rika dan Islahuddin,2008).

Bowen (1943) menyatakan bahwa keberhasilan dunia bisnis ditentukan oleh bagaimana kontribusinya terhadap kesejahteraan masyarakat umum, bukan hanya untuk warga bisnis itu sendiri suatu entitas dalam menjalankan usahanya tidak terlepas dari masyarakat dan lingkungan sekitarnya, sehingga menciptakan hubungan timbal balik antara masyarakat dan perusahaan, Perusahaan membutuhkan suatu respon yang positif dari masyarakat yang diperoleh melalui apa yang dilakukan oleh perusahaan kepada para stakeholders, termasuk masyarakat dan lingkungan sekitar (Kamil dan Antonius, 2012).

perusahaan agar perusahaan dapat tumbuh secara berkelanjutan, Sari (2012) menyatakan bahwa tanggungjawab perusahaan lebih luas lagi, sampai pada kemasyarakatan. Perkembangan pengungkapan CSR terkait semakin banyaknya masalah lingkungan yang terjadi akibat aktivitas operasional perusahaan.Sejalan dengan hal tersebut, perusahaan yang aktivitasnya terkait dengan sumber daya alam wajib mengungkapkan pengungkapan CSR, hal itu termuat dalam UU No.40 tahun 2007 tentang Perseroan Terbatas (Utama, 2007).

Gossling dan Voucht(2007)mengatakan bahwa pengungkapan CSR dapat dipandang sebagai kewajiban dunia bisnis untuk menjadi akuntabel terhadap seluruh stakeholders, bukan hanya terhadap salah satu

stakeholderssaja,Jika perusahaan tidak memberikan akuntabilitas kepada seluruh stakeholdersyang meliputi karyawan, pelanggan, komunitas, lingkungan lokal atau global, pada akhirnya perusahaan tersebut akan dinilai buruk dan tidak akan mendapatkan dukungan dari masyarakat.Pengungkapan CSR merupakan bentuk tanggung jawab perusahaan untuk memperbaiki masalah sosial danlingkungan yang terjadi akibat aktivitas operasional perusahaan, oleh sebab itu pengungkapan CSR sangat berperan untuk meningkatkan nilai perusahaan.

bukan sebagai aktivitas yang merugikan. (Chariri, 2008) berpendapat bahwa pengungkapan CSR dapat digunakan sebagai alat manajerial untuk menghindari masalah sosial dan lingkungan. Hasil penelitian terdahulu mengenai hubungan pengungkapan CSR dan nilai perusahaan beberapa menunjukkan ketidaksamaan hasil.Rustiarini (2010) membuktikan bahwapengungkapan CSRberpengaruh positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin banyak pengungkapan aktivitas tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan akan semakin meningkatkan kinerja perusahaan (Retno dan Priantini, 2012).

lain dalam sektor ekonomi. Tumbuh kembangnya suatu sektor industri tertentudalam hal ini sektor manufaktur ini juga menandakan perhatian danfokus suatu kebijakan perekonomian suatu negara, peradaban suatu negara, dan juga kemampuan sumber daya suatu negara (Achjari dan Suryaningsum,2012).

investasi, banyak investor yang cukup memperhatikan pengungkapan CSR yang diungkapkan oleh perusahaan (Ghoul et al., 2011).

Kepemilikan institusional merupakan saham yang dimiliki oleh pihak institusi perusahaan, kepemilikan institusional dalam perusahaan, yang berfungsi sebagai alat untuk memonitor atau melakukan pengawasan perusahaan yang digunakan untuk mencegah manajemen melakukan tindakan-tindakan yang dapat merugikan pihak perusahaan.Kepemilikan institusional di dalam suatu perusahaan mempunyai arti penting dalam memonitor manajemen.Semakin besar kepemilikan institusi, maka semakin besar kekuatan suara dan dorongan institusi untuk mengawasi manajemen. Akibatnya hal itu akan memberikan dorongan yang lebih besar untuk meng-optimalkan nilai perusahaan, sehingga kinerja per-usahaan juga akan meningkat. Penelitian (Barclay dan Holderness, 1990) menyatakan bahwa tingkat kepe-milikan institusional berpengaruh positif signifikan terhadap nilai perusahaan.

perusahaan tersebut. Investor lebih melihat nilai perushaan dari kinerja perusahaannya. Apabila kinerja perusahaannya baik maka akan lebih banyak menarik para investor sehingga nilai perusahaan akan baik.

Penelitian ini menarik dan penting untuk diteliti karena negara Indonesia singapura dan Malaysia karena ketiga negara tersebut merupakan negra ASEAN, Indonesia, Singapura dan Malaysia memiliki kesamaan sumber daya alam dan manusia yang dimiliki oleh ketiga negara tersebut dan juga berkaitan dengan kebijakan negara-negara tersebut dalam upaya proses penumbuhkembangkan perekonomiannya, Malaysia dan Singapura merupakan negara yang serumpun dengan negara Indonesia, namun demikian dalam perkembangan perekonomiannya pada saat ini memiliki kemampuan potensial yang sangat baik di kawasan ASEAN (Achjari dan Suryaningsum, 2012). Kemajuan perekonomian di ketiga negara tersebut ternyata membawa dampak terhadap lingkungan sosial. Perusahaan yang selama ini telah menjadi agen pertumbuhan ekonomi tampaknya harus mulai memikirkan para

stakeholdersdan juga lingkungan sosialnya.

Penelitian ini mereplikasi dari Gusti (2013) perbedaan dari penelitian sebelumnya ialah membahkan variabel ukuran perusahaan, dan sampel dalam penelitian sebelumnya ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia selama periode tahun 2013 ,maka peneliti tertarik untuk

Responsibility(CSR), ukuran perusahaan, kepemilikan institusional terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderasi (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa efek indonesia (BEI),Singapore exchange(SGX),Kuala Lumpur Stock Exchange (KLSE).

B. Rumusan Masalah

1. Apakah pengungkapan CSRberpengaruh positif terhadap nilai perusahaan di Indonesia, Singapura dan Malaysia?

2. Apakah ukuran perusahaan berpengaruh positif terhadap nilai perusahaan di Indonesia, Singapura dan Malaysia?

3. Apakah kepemilikan institusional berpengaruh positif terhadap nilai perusahaan di Indonesia , Singapura dan Malaysia?

4. Apakah profitabilitas memperkuat hubungan antara pengungkapan CSR dengan nilai perusahaan di Indonesia, Singapura dan Malaysia?

C. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah, maka tujuan dari penelitian ini adalah:

1. Menguji dan mendapatkan bukti empiris mengenai pengaruh CSR Terhadap nilai perusahaan di Indonesia,Singapuradan Malaysia

2. Menguji dan mendapatkan bukti empiris mengenai pengaruh ukuran perusaaan terhadap nilai perusahaan di Indonesia,Singapuradan Malaysia 3. Menguji dan mendapatkan bukti empiris mengenai pengrauh kepemilikan

institusional terhadap nilai perusahaan di Indonesia, Singapura dan Malaysia 4. Menguji dan mendapatkan bukti empiris mengenai profitabilitas

mempengaruhi hubungan antara CSR dengan nilai perusahaan di Indonesia,Singapuradan Malaysia

5. Menguji dan mendapatkan bukti empiris mengenai perbedaan pengungkapan CSR di Indonesia dan Singapura

6. Menguji dan mendapatkan bukti empiris mengenai perbedaan pengungkapan CSR di Singapura dan Malaysia

7. Menguji dan mendapatkan bukti empiris mengenai perbedaan pengungkapan CSR di Indonesia dan Malaysia

a. Penelitian ini diharapkan mampu menambah ilmu mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan khususnya mengenai pengungkapan CSR, ukuran perusahaan, kepemilikan Institusional dan Profitabilitas.

b. Penelitian ini diharapkan mampu menjadi alternatif rujukan bagi penelitian-penelitian selanjutnya yang berhubungan dengan nilai perusahaan.

2. Manfaat Praktik

a. Bagi investor, dapat membantu sebagai wacana baru dalam

memertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.

b. Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai

pengontrol atas perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.

c. Bagi lembaga-lembaga pembuat peraturan/standar, misalnya Bapepam,

11 A. Landasan Teori

1. Signaling Theory

Signaling Theory atau Teori Pensinyalan merupakan teori yang menjelaskan mengenai pacuan perusahaan untuk memberikan informasi kepada pihak eksternal yang berkepentingan. Pacuan tersebut disebabkan oleh karena adanya kemungkinan munculnya asimetri informasi antara pihak manajemen dan pihak eksternal perusahaan.

Asimetri informasi ini merupakan keadaan dimana terdapat informasi yang tidak menyeluruh menyebar kepada seluruh pihak yang membutuhkan informasi melainkan informasi tersebut hanya bisa didapat oleh pihak tertentu saja sehingga dapat merugikan pihak-pihak berkepentingan yang tidak mendapatkan informasi. Untuk mengurangi asimetri informasi ini maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan kepada seluruh pihak yang berkepentingan.

perusahaan terpisah.Perusahaan melakukan pengungkapan CSR dengan harapan dapat meningkatkan reputasi dan nilai perusahaan dan mendapatkan manfaat jangka panjang.

2. Agency Theory

Agency theory merupakan teori yang menjelaskan tentang hubungan keagenan antara manajemen selaku agent dan pemegang saham selaku principal. Inti dari hubungan keagenan adalah adanya pemisahaan antara kepemilikan (di pihak principal) dan pengendalian (di pihak agent). Investor memiliki harapan bahwa manajer akan menghasilkan returns dari uang yang mereka investasikan (Darmawati, 2004).

Menurut Bukhori (2012) principal akan memberikan suatu tanggung jawab pengambilan keputusan kepada agent sesuai dengan kontrak kerja yang telah disepakati yang berisi tugas, wewenang, hak, dan tanggung jawab masing-masing. Menurutnya, agency theory mulai berlaku ketika terjadi hubungan kontraktual antara principal dan agent.

yang telah diinvestasikan dikelola dengan baik dan benar. Apabila tujuan agent dan principal sama maka tujuan untuk menaikkan nilai perusahaan melalui kinerja perusahaannya akan terwujud.

3. PengungkapanCorporatesocial Responsibility (CSR)

Pengungkapan CSR merupakan suatu bentuk aktivitas yang dilakukan perusahaan untuk meningkatkan ekonomi perusahaan sekaligus peningkatan kualitas hidup karyawan beserta keluarganya dan juga kualitas hidup masyarakat sekitar, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan, Salah satu tujuan utama suatu perusahaan adalah meningkatkan nilai perusahaan.

4. Nilai perusahaan

Nilai perusahaan diartikan sebagai nilai pasar dalam penelitian ini,Fama(1978) berpendapat apabila harga saham perusahaan meningkat, maka perusahaan dapat memberikan kemakmuran kepada para shareholders, Nilai perusahaan merupakan indikator penting bagi investor untuk menilai perusahaan secara keseluruhan (Nurlela dan Islahuddin, 2008). Nilai perusahaan dalam penelitian diukur

menggunakanTobin’s Q karena informasi yang diberikan oleh Tobin’s

Q dinilai paling baik. Tobin’s Q menunjukkan bahwa perusahaan tidak

terfokus pada investor dalam bentuk saham saja (Sukamulja, 2004).

Perusahaan yang memiliki Tobin’s Q dengan nilai yang semakin tinggi

menunjukan bahwa prosfek pertumbuhan perusahaan semakin baik, karena investor akan mengeluarkan pengorbanan yang lebih untuk perusahaan yang memiliki nilai pasar aset yang lebih besar daripada nilai bukunya. Apabila nilai Q lebih kecil dari 1, berarti investasi dalam aktiva tidak menarik (Herawaty, 2008).

5. Profitabilitas

tanggung jawab sosial, serta mengungkapkan tanggung jawab sosialnya dalam laporan tahunan dengan lebih luas. Profitabilitas juga berfungsi sebagai alat prediksi keberlangsungan usaha suatu perusahaan di masa yang akan datang. Oleh sebab itu setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, hal tersebut dikarenakan perusahaan dengan tingkat profitabilitas yang tinggi akan terjamin kelangsungan hidupnya.

6. Ukuran perusahaan

Wedari (2006) menyebutkan bahwa ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi. Sedangkan pada perusahaan kecil akan memiliki kapitalisasi pasar yang kecil, nilai buku yang kecil dan laba yang rendah. Ukuran perusahaan (size) menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata , tingkat penjualan dan rata-rata total aktiva. Perusahaan yang berskala besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil.

kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal.

7. Kepemilikan institusional

Wahidahwati (2002) menyatakan bahwa kepemilikan institusional merupakan prosentase saham yang dimiliki oleh pihak institusi perusahaan pada akhir tahun.Kepemilikan institusional merupakan saham yang dimiliki oleh pihak institusi perusahaan, kepemilikan institusional dalam perusahaan, yang berfungsi sebagai alat untuk memonitor atau melakukan pengawasan perusahaan yang digunakan untuk mencegah manajemen melakukan tindakan-tindakan yang dapat merugikan pihak perusahaan.Kepemilikan institusional di dalam suatu perusahaan mempunyai arti penting dalam memonitor manajemen.

Dengan tingkat institusional yang tinggi maka akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik yang dilakukan oleh pihak manajer serta dapat meminimalisir tingkat penyelewengan-penyelewengan yang dilakukan oleh pihak manajemen yang akan menurunkan nilai perusahaan.

B. Hipotesis

1. Pengaruh pengungkapanCorporate Social Responsibility (CSR) terhadap nilai perusahaan

menunjukkan bahwa semakin banyak pengungkapan aktivitas tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan akan semakin meningkatkan kinerja perusahaan. Investor akan memertimbangkan laporan tanggung jawab sosial perusahaan dalam hal pengambilan keputusan investasi

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui kemakmuran pemilik atau para pemegang saham.Nilai perusahaan sering dikaitkan dengan harga saham.Apabila harga saham perusahaan tinggi, maka dapat dikatakan nilai perusahaannya juga baik.Oleh karena itu perusahaan perlu melakukan pengungkapan CSR agar investor tertarik dalam mengambil keputusan untuk investasi. Hal ini sejalan dengan paradigma enlightened self-interest yang menyatakan bahwa stabilitas dan kemakmuran ekonomi jangka panjang hanya dapat dicapai jika perusahaan melakukan tanggungjawab sosial kepada masyarakat (Retno dan Priantini, 2012).

Berbeda dengan penelitianNurlela dan Islahudin (2008) dan Susanto dan Subekti (2013) membuktikan bahwa pengungkapan CSRtidak berpengaruh positif terhadap nilai perusahaan. Perusahaan tidak melakukan pengkomunikasian tanggung jawab sosial perusahaan secara tepat sehingga belum ditangkap secara tepat oleh pihak–pihak yang berkepentingan. Sebagian besar perusahaan publik hanya berfokus pada faktor keuangan.

Berdasarkan pernyataan diatas maka dapat ditarik hipotesis sebagai berikut:

H1a:Pengungkapan Corporate Social Responsibility (CSR) berpengaruh positif terhadapnilai perusahaan di Indonesia.

H1b: PengungkapanCorporate Social Responsibility (CSR) berpengaruh positif terhadapnilai perusahaan di Singapura.

H1c: PengungkapanCorporate Social Responsibility (CSR) berpengaruh positif terhadap nilai perusahaan di Malaysia .

2. Pengaruh ukuran perusahaan terhadap nilai perusahaan

baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dibandingkan perusahaan kecil (Hanafi dan Halim, 2009).

Sartono (2010) menyatakan bahwa perusahaan yang besar biasanya lebih menggungkapkan informasi yang lebih lengkap dibandingkan perusahaan yang kecil dan kemudahan akses mendapatkan dana. Semakin besar perusahaan seakin besar pula dana yang dibutuhkan untuk menjalankan kegiatan operasional perusahaan. penelitian yang dilakukan oleh Sujoko (2006) menemukan ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

Dari uraian tersebut, hipotesis yang hendak dikembangkan adalah sebagai berikut:

H2a : Ukuran perusahaan berpengaruh positif terhadap nilaiperusahaan di Indonesia

H2b : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan diSingapura

H2C : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan diMalaysia

3. Pengaruh kepemilikan institusional terhadap nilai perusahaan Kepemilikan institusional merupakan prosentase saham yang dimiliki oleh pihak institusi perusahaan pada akhir tahun (Wahidahwati, 2002). Kepemilikan institusional merupakan saham yang dimiliki oleh pihak institusi perusahaan, kepemilikan institusional dalam perusahaan, yang berfungsi sebagai alat untuk memonitor atau melakukan pengawasan perusahaan yang digunakan untuk mencegah manajemen melakukan tindakan-tindakan yang dapat Kepemilikan institusional di dalam suatu perusahaan mempunyai arti penting dalam memonitor manajemen.

struktur kepemilikan yang baik, pemberian insentif kepada manajerial yang diiringi dengan peningkatan kinerja perusahaan dan peningkatan kontrol oleh pihak institutional untuk mencegah timbulnya penyimpangan yang dilakukan pihak manajerial. Kinerja perusahaan yang baik akan meningkatkan nilai perusahaan.

Semakin besar kepemilikan institusi, maka semakin besar kekuatan suara dan dorongan institusi untuk mengawasi manajemen.Akibatnya hal itu akan memberikan dorongan yang lebih besar untuk meng-optimalkan nilai perusahaan, sehingga kinerja per-usahaan juga akan meningkat. Penelitian Barclay dan Holderness (1990) menemukan bahwa tingkat kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan, Wahyudi dan Prawesti (2006) dan Susanto dan Subekti(2013) bahwa kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Berdasarkan pernyataan diatas maka dapat ditarik hipotesis sebagai berikut:

H3a: kepemilikan institusional berpengaruh positif terhadap nilai perusahaan di Indonesia

H3b:kepemilikan institusional berpengaruh positif terhadap nilai perusahaan di Singapura

H3c: kepemilikan institusional berpengaruh positif terhadap nilai perusahaan di Malaysia

4. Profitabilitas sebagai variabel moderasi

Profitabilitas menunjukkan kinerja keuangan perusahaan. Meningkatnya profitabilitas identik dengan meningkatnya kinerja manajerial dalam mengelola perusahaan, sekaligus gambaran keberhasilan pihak institutional dalam melakukan kontrol manajerial dalam proses pengelolaan perusahaan. Dengan meningkatnya profitabiltas tentunya berpengaruh terhadap sumber pendanaan internal perusahaan, sumber pendanaan internal yang mencukupi akan mengurangi tingkat hutang yang berlebih sekaligus menjadi cadangan pendanaan perusahaan dalam melakukan investasi.

profitabilitas mampu memperkuat pengaruh kepemilikan manjerial dan keputusan keuangan terhadap nilai perusahaan.

Pengungkapan sosial perusahaan dapat diwujudkan melalui kinerja ekonomi, lingkungan dan sosial. Semakin baik kinerja yang dilakukan perusahaan didalam memperbaiki lingkungannya (ekonomi, lingkungandan sosial), maka nilai perusahaan semakin meningkat dan akibatnya para investor akan tertarik untuk menanamkan sahamnya pada perusahaan. Menurut Kusumadilaga (2010) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pula pengungkapan informasi sosial yang dilakukan oleh perusahaan. Sehingga dapat disimpulakan bahwa pengungkapan CSRakan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat,Berdasarkan pernyataan diatas maka dapat ditarik hipotesis sebagai berikut:

H4a :Profitabilitas yang dimiliki memperkuat hubungan antara pengungkapan CSRteradap nilai perusahaan di Indonesia. H4b: Profitabilitas yang dimiliki memperkuat hubungan antara

pengungkapan CSRterhadap nilai perusahaan di Singapura. H4C:Profitabilitas yang dimiliki memperkuat hubungan antara

pengungkapan CSRterhadap nilai perusahaan di Malaysia .

5. Pengungkapan CSR di Indonesia, Singapura dan Malaysia

sehingga pengungkapan sosial dan lingkungan adalah suatu alat manajerial yang dipergunakan untuk menghindari terjadinya konflik sosial dan kerusakan lingkungan. Hal ini juga sebagai wujud pertanggungjawaban perusahaan kepada stakeholders untuk menjelaskan berbagai dampak sosial dan lingkungan yang ditimbulkan perusahaan baik dalam pengaruh yang baik atau pengaruh yang buruk.

Indonesia, Singapura dan Malaysia menerapkan konsep CSR dalam negaranya masing-masing,akan tetapi, ketiga negara ini memliki kebijakan yang berbeda dalam mengatur penerapan pengungkapan CSR.(Setyawanti, 2013) mengatakan bahwa tidak ada perbedaan pengungkapan sosial pada laporan tahunan perusahaan-perusahaan baik di Indonesia,Singapura dan Malaysia, Singapura memiliki proporsi pengungkapan yang paling luas dan spesifik di ASEAN, ditunjukan Singapura mendapatkan nilai tambah dalam pelaporan sesuai dengan RAP 3 (Reporting Value Added Information), dalam mengungkapkan struktur organisasi seperti data diri atau biografi direktur Singapura menjelaskan secara lengkap serta dalam pengungkapkan kepemilikan informasi disampaikan tertinggi oleh Singapura (Craig dan Joselito, 1998).

melaporkan akibat dari aktivitas mereka pada masyarakat dan lingkungan. Perusahaan Singapura meluncurkan petunjuk sukarela untuk laporan ketahanan berupa kode pada perusahaan yang menyediakan prinsip dan petunjuk agar perusahaan menyatakan kepatuhan.

Bursa Efek Singapura mengumumkan rencana untuk memanfaatkan data lingkungan untuk menolong firma terdaftar mengkaji dampak lingkungan mereka agar perusahaan memahami ketergantungannya negara pada kekayaan alam.

Di negara Malaysia pasca-krisis tahun 1998, Malaysia membentuk Finance Committee on Corporate Governance (FCCG) untuk menangani masalah yang berkaitan dengan transparansi perusahaan, akuntabilitas, dan CSR. Perbedaan pengungkapan CSR juga dapat di lihat The Global Competitiveness Index rankings dimana Singapura menempati peringkat 20 Malaysia menepati peringkat 24 dan Indonesia di peringkat 38 peringkat ini menujukan adanya perbedaan pengungkapan CSR antara indonesia, Singapura dan Malaysia.

Berdasarkan pernyataan diatas maka dapat ditarik hipotesis sebagai berikut:

H5a:Terdapat perbedaan pengungkapan CSRdi Indonesia dan Singapura H5b:Terdapat perbedaan pengungkapan CSRdi Singapura dan Malaysia H5C:Tterdapat perbedaan pengungkapan CSR di Indonesia dan

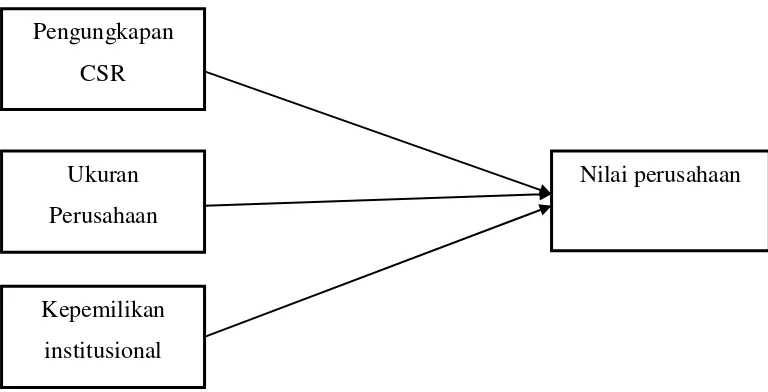

C. Kerangka pemikiran

Dengan melihat dari dasar teori yang telah diuraikan sebelumnya dan penelitian-penelitian terdahulu, maka variabel yang dipakai dalam penelitian ini adalah sebagai berikut: pengungkapan Corporatesocial Responsibility

(CSR) ,kepemilikan manajerial, ukuran perusahaan. Sehingga kerangka pemikiran teoritis dalam penelitian ini dapat digambarkan seperti pada gambar berikut ini.

GAMBAR MODEL 1.1

Bagan Pengaruh pengungkapanCorporatesocial Responsibility (CSR) ,dan ukuran perusahaan terhadap nilai perusahaan

Pengungkapan CSR

Ukuran Perusahaan

Nilai perusahaan

GAMB

GAMBAR MODEL 1.2

Bagan Pengaruh pengungkapanCorporatesocial Responsibility (CSR) terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderasi

GAMBAR MODEL 1.3

Terdapat perbedaan pengungkapan CSR antara Indonesia dan Singapura

GAMBAR MODEL1.4

Terdapat perbedaan pengungkapan CSR antara Indonesia dan Malaysia

CSR Nilai perusahaan

Profitabilitas

Pengungkapan

CSR di Malaysia Pengungkapan

CSR di Indonesia Pengungkapan

CSR di Indonesia

Pengungkapan

GAMBAR MODEL1.5

Terdapat perbedaan pengungkapan CSR antara Singapura dan Malaysia Pengungkapan

CSR di Singapura

Pengungkapan

BAB III

METODE PENELITIAN

A. Obyek dan Subyek Penelitian

Obyek dalam penelitian ini adalah perusahaan manufaktur yang daftar di

Indonesia Stock Exchange (IDX), Singapore Exchange (SGX) dan Kuala Lumpur

Stock Exchange (KLSE). Sedangkan subyeknya berupa Laporan Keuangan tahunan seluruh Perusahaan Manufaktur yang dipublikasikan oleh Bursa Efek

Indonesia, Singapore Exchange (SGX) dan Kuala Lumpur Stock Exchange.Data

yang digunakan adalah data tahun 2014.

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik

purposive sampling guna mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan, Kriterianya adalah sebagai berikut:

a. Perusahaan merupakan kelompok industri manufaktur yang terdaftar di Indonesia Stock Exchange (IDX), Singapore Exchange (SGX) dan Kuala Lumpur Stock Exchange (KLSE).selama periode 2014.

b. Perusahaan yang melaksanakan CSR pada periode 2014.

C. Jenis Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari laporan tahunan (annual report) tahun 2014 di Indonesia, Singapura dan Malaysia. Data ini diperoleh dari publikasi Bursa Efek Indonesia yaitu www.idx.co.id dan dari Galeri Investasi Bursa Efek Indonesia Universitas Muhammadiyah Yogyakarta sedangkan data sekunder dari singapura dikumpulkan dari www.sgx.com Malaysia dikumpulkan dari

www.klse.com.my.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan metode dokumentasi. Metode dokumentasi sendiri merupakan proses pengumpulan data yang diperoleh dari media internet dan beberapa data yang telah dipublikasikan diwww.idx.co.id, www.sgx.com dan www.klse.com.my,dan Galeri Investasi Bursa Efek Indonesia Universitas Muhamadiyah Yogyakarta.

E. Definisi dan Pengukuran Variabel Penelitian 1. Variabel Independen

a. Pengungkapan Corporatesocial Responsibility (CSR)

oleh perusahaan diperoleh dari laporan tahunan, laporan keuangan, dan laporan keberlanjutan untuk periode 2014 terhadap indikator yang dikeluarkan G3 Global Reporting Guideliness (GRI) yang terdiri dari 6 bagian yaitu ekonomi, lingkungan, praktek tenaga kerja dan pekerjaan yang layak, hak asasi manusia, masyarakat dan tanggung jawab produk. Dengan total 79 item pengungkapan yang harus dipenuhi perusahaan untuk mengungkapkan tanggungjawab sosial. Adapun rumus untuk menghitung indeks pengungkapan tanggungjawab sosial adalah:

CSR�� =∑���n

Keterangan:

CSRIj = corporate social responsibility Disclosure indeks perusahaan j

N= jumlah item untuk perusahaan j, nj ≤ 79

kertas, otomotif, agrobisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi dan pariwisata. Nilai 0 diberikan untuk perusahaan low profile, yang meliputi bidang bangunan, keuangan dan perbankan, suplier peralatan medis, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga.

b. Ukuran perusahaan

Ukuran perusahaan merupakan atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan diukur dengan menggunakan logaritma natural dari nilai buku aktiva (Soliha dan Taswan, 2002)

c. Kepemilikan institusional

Kepemilikan institusional (Institutional Ownership) merupakan kepemilikan saham oleh pihak institutional dalam perusahaan (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain). Menurut (Itturiaga dan Sanz dalam Haruman, 2008).

Indikator yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimiliki pihak institusional dari seluruh modal saham perusahaan yang beredar:

Size = Log Natural Total Asset

INST =

� � � �� � �2. Variabel Dependen a. Nilai perusahaan

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan diproksikan dengan nilai Tobin’s Q yang

diberi simbol Q. Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan, Jika Tobin’s Q diatas satu, ini menunjukkan bahwa investasi dalam

aset menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan merangsang investasi baru. Jika Tobin’s Q dibawah satu, investasi dalam aset tidaklah

menarik. Menurut (Retno dan Priantini,2012) Tobin’s Q dapat

dirumuskan sebagai berikut:

dalam hal ini:

Q : Nilai perusahaan

EMV : Nilai pasar ekuitas (closing price x jumlah saham yang beredar)

D : Nilai buku dari total hutang

EBV : Nilai buku dari ekuitas, diperoleh dari selisih total aset perusahaan dengan total kewajiban

Q =

��+3. Variabel moderasi

Profitabilitas merupakan variabel moderating dalam penelitian ini, dis. Profitabilitas adalah Return on Assets (ROA) yang didapatkan dari laporan keuangan tahunan perusahaan manufaktur, selama periode penelitian. ROA menunjukkan perbandingan net income dan total assets

perusahaan (Kusumadilaga, 2010). Rumus profitabilitas:

F. Teknik Analisis Data

1. Uji Kualitas Instrumen

Pengujian kualitas instrumen dan data dilakukan sebelum pengujian hipotesis yang menggunakan analisis regresi berganda untuk data sekunder. Uji kuaitas instrumen dan data dalam penelitian ini antara lain adalah sebagai berikut:

a. Uji Statistik Deskriptif

Uji statistik deskriptif berfungsi untuk menunjukkan gambaran

secara statistik data yang diteliti meliputi jumlah data, mean, dan standar

deviasi dari masing-masing variabel penelitian. Maksimum-minimum

ROA= � � � � � ��

digunakan untuk melihat nilai minimum dan maksimum dari polpulasi.

Mean digunakan untuk menilai besar rata-rata populasi yang

diperkirakan dari sampel. Standar deviasi digunakan untuk menilai

dispersi rata-rata dari sampel.Pengukuran deskriptif menggunakan

SPSS.

b. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data tersebut mempunyai distribusi normal atau tidak.Data berdistribusi normal adalah data yang baik.Uji normalitas dalam penelitian ini menggunakan One Sample Kormogorov-Smirnov Test. Dasar pengambilan keputusan dari uji normalitas ini adalah dengan melihat probabilitas asymp.sig (2-tailed)> 5% maka data berdistribusi normal, dan sebaliknya jika data mempunyai asymp.sig (2-tailed)< 5% maka data tidak berdistribusi normal (Nurlela dan islahudin, 2008).

c. Uji Multikolinearitas

atau tidaknya multikolinearitas dapat dilihat dari nilai tolerance> 0,10 atau VIF < 10 maka dapat dikatakan tidak terjadi multikolinearitas.

d. Uji Autokorelasi

Uji autokorelasi untuk menguji ada tidaknya korelasi antara pengganggu pada periode t dengan periode t-1 pada persamaan regresi linear.Apabila terjadi korelasi maka menunjukkan adanya masalah autokorelasi. Masalah autokorelasi dilihat berdasarkan data time seriesnya. Model regresi yang baik adalah model regresi yang bebas autokorelasi.Untuk mendeteksi adanya autokorelasi adalah dengan melihat nilai Durbin-Watson (D-W). Pengambilan keputusan ada tidaknya autokorelasi adalah dengan memerhatikan hal-hal dibawah ini, yaitu:

1) Nilai D-W dibawah -2 menunjukkan adanya autokorelasi positif.

2) Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi.

3) Nilai D-W diatas 2 menunjukkan adanya autokorelasi negatif.

e. Uji Heteroskeidastisitas

pengamatan ke pengamatan lainnya.Model regresi yang baik adalah ketika tidak terjadi heteroskeidastisitas.Apabila varians dari satu pengamatan ke pengamatan lainnya tetap maka dikatakan terjadi homoskeidastisitas dan jika berbeda disebut heteroskeidastisitas.Tidak terjadi heteroskeidastisitas apabila nilai t hitung lebih kecil dari nilai t

tabel dan nilai signifikansi lebih besar dari 5%.

G. Uji Hipotesis dan Analisis Data

Penelitian ini menggunakan Moderated Regression Analysis (MRA) untuk analisis data. Peneliti menggunakan MRA karena terdapat dua atau lebih variabel independen yang akan diteliti sehingga persamaan regresi untuk penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 +b6X4X5 +e

Keterangan:

Y = Nilai Perusahaan a = Nilai konstan

b = Koefisien arah regresi X1 = Pengungkapan CSR X2 = Kepemilikan institusional X3 = Ukuran Perusahaan X4 = Profitabilitas

a. Uji Koefisien Determinasi (Adjusted R Square)

Uji ini digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi antara 0 dan 1.Nilai koefisien determinasi yang kecil mengindikasikan terbatasnya kemampuan variabel independen

dalammenjelaskan variabel dependen.Nilai koefisien determinasi yang

semakin mendekati angka 1 menandakan bahwa kemapuan variabel

independen dalam menjelaskan variabel dependen semakin jelas.

b. Uji Signifikansi (Uji nilai F)

Uji nilai F dilakukan untuk mengetahui apakah semua variabel independen memengaruhi variabel dependen secara bersama-sama.Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilai sig < 0,05 maka terdapat pengaruh variabel independen terhadap variabel dependen secara bersama-sama.

c. Uji Signifikansi Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependennya. Kriteria dalam penerimaan hipotesis adalah sebagai berikut:

1) Jika nilai sig <alpha (0,05) dan searah dengan hipotesis maka hipotesis diterima.

A. Uji Chow

Untuk menguji apakah terjadi perbedaan pengaruh kepemilikan institusional, komisaris independen,dan komite audit terhadapnilai perusahaanantara Indonesia dan malaysia, menggunakan uji chow (chow test). Menurut Ghozali (2006), chow test adalah alat untuk menguji test for equality of coefficient atau uji kesamaan koefisien.

Jika hasil observasi yang sedang diteliti dapat dikelompokkan menjadi dua atau lebih kelompok, maka pertanyaan yang timbul adalah apakah kedua kelompok ini merupakan subjek proses ekonomi. Uji kesamaan koefisien untuk regresi kedua kelompok tersebut dilakukan dengan F-test (Ghozali, 2006): �=(RSSr−RSSur)/k(RSSur)/ (�1+�2−2�).

Keterangan:

RSSur :Residual Sum of Square – Unrestricted Regression

(penjumlahansum of square residual dari masing-masing kelompok regresi)

RSSr :Residual Sum of Square – Restricted Regression/ Sum of Square Residualuntuk regresi dengan total observasi

n : Jumlah observasi

terhadap nilai perusahaanantara Indonesia dan malaysia.

Untuk membandingkan sebelum dan sesudah perlu diketahui F hitung dan F tabel. Apabila F hitung > F tabel, maka hipotesis nol ditolak dan menyimpulkan bahwa model regresi pengaruh kepemilikan institusional, komisaris independen, komite audit, dan pengungkapan CSR terhadap nilai perusahaanantara Indonesia dan Malaysia memang berbeda.

B. Independent Sample t test

Pengujian ini dilkaukan untuk mengetahui perbedaan pengaruh pengungkapan CSR di Indonesia,Singapura dan Malaysia. Sebelum dilakukan uji t test sebelumnya dilakukan uji kesamaan varian (homogenitas) dengan F test (Levene,s Test), artinya jika varian sama maka uji t menggunakan Equal Variance Assumed (diasumsikan varian sama) dan jika varian berbeda menggunakan Equal Variance Not Assumed (diasumsikan varian berbeda). Pengambilan keputusan hipotesis jika

41

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan ditampilkan secara sendiri-sendiri. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan masing-masing negara sebagai berikut ini:

A. Gambaran Umum Objek Penelitian

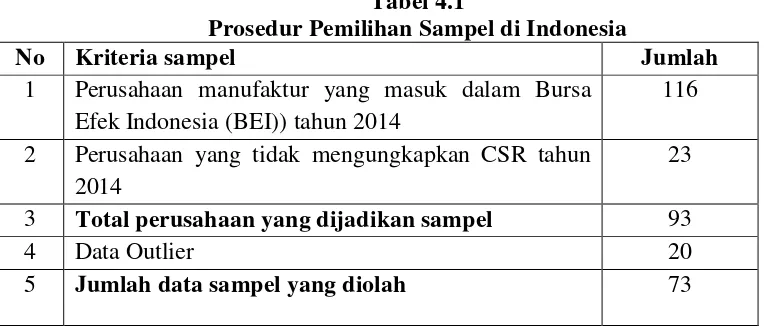

Penelitian ini menggunakan sampel seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), Singapore Exchange (SGX) dan Kuala Lumpur Stock Exchange (KLSE). Tahun penelitian mencakup data pada tahun 2014, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini.. Berdasarkan metode purposive sampling yang telah ditetapkan pada Tabel 4.1, Tabel 4.2 dan Tabel 4.3.Adapun prosedur pemilihan sampel adalah sebagai berikut:

Tabel 4.1

Prosedur Pemilihan Sampel di Indonesia

No Kriteria sampel Jumlah

1 Perusahaan manufaktur yang masuk dalam Bursa Efek Indonesia (BEI)) tahun 2014

116 2 Perusahaan yang tidak mengungkapkan CSR tahun

2014

23 3 Total perusahaan yang dijadikan sampel 93

4 Data Outlier 20

5 Jumlah data sampel yang diolah 73

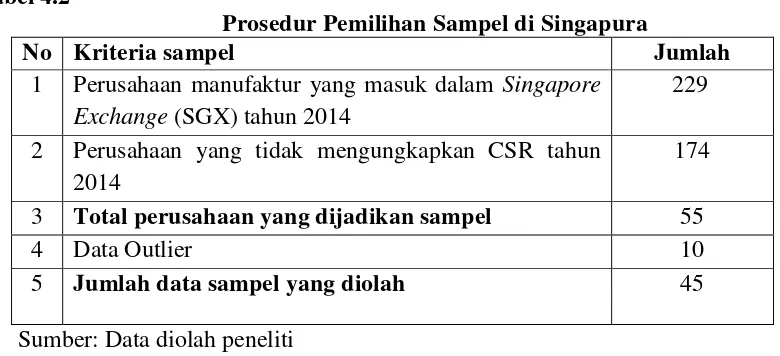

Tabel 4.2

Prosedur Pemilihan Sampel di Singapura

No Kriteria sampel Jumlah

1 Perusahaan manufaktur yang masuk dalam Singapore Exchange (SGX) tahun 2014

229 2 Perusahaan yang tidak mengungkapkan CSR tahun

2014

174 3 Total perusahaan yang dijadikan sampel 55

4 Data Outlier 10

5 Jumlah data sampel yang diolah 45

Sumber: Data diolah peneliti

Tabel 4.3

Prosedur Pemilihan Sampel di Malaysia

No Kriteria sampel Jumlah

1 Perusahaan manufaktur yang masuk dalam Kuala Lumpur Stock Exchange (KLSE) tahun 2014

150 2 Perusahaan yang tidak mengungkapkan CSR tahun

2014

52 3 Total perusahaan yang dijadikan sampel 98

4 Data Outlier 25

5 Jumlah data sampel yang diolah 73

Sumber: Data diolah peneliti

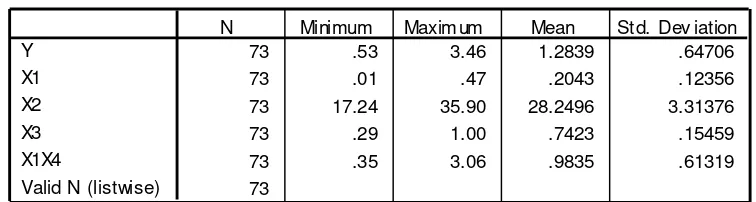

B. Uji Kualitas Data 1. Analisis Statik Deskriptif

Descriptive Statistics

73 .53 3.46 1.2839 .64706

73 .01 .47 .2043 .12356

73 17.24 35.90 28.2496 3.31376

73 .29 1.00 .7423 .15459

73 .35 3.06 .9835 .61319

73 Y

X1 X2 X3 X1X4

Valid N (listwise)

N Minimum Maximum Mean St d. Dev iation Tabel 4.4

Sampel di indonesia

Sumber : Output SPSS 15.0

Tabel 4.4 menunjukkan bahwa pengamatan di indonesia dalam penelitian ini sebanyak 73 sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel Nilai Perusahaan(Y)memiliki nilai minimum sebesar 0,5300; nilai maksimum sebesar 3,4600 nilai rata-rata (mean) sebesar 1,2839 dan simpangan baku (standar deviation) sebesar 0,64706.

simpangan baku (standar deviation) sebesar 0,1545.Variabel Profitabilitas sebagai pemoderasi (X1X4) memiliki nilai minimum sebesar 0,3500; nilai maksimum sebesar 3,0600; nilai rata-rata(mean) sebesar 0,9835; dan simpangan baku (standar deviation) sebesar 0,6131.

Tabel 4.5 Descriptive statistics Sampel perusahaan di Singapura

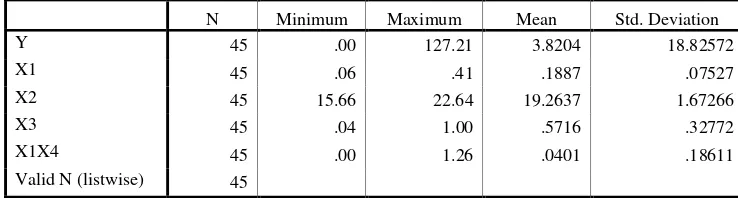

N Minimum Maximum Mean Std. Deviation

Y 45 .00 127.21 3.8204 18.82572

X1 45 .06 .41 .1887 .07527

X2 45 15.66 22.64 19.2637 1.67266

X3 45 .04 1.00 .5716 .32772

X1X4 45 .00 1.26 .0401 .18611

Valid N (listwise) 45

Sumber : Output SPSS 15.0

Tabel 4.5 menunjukkan bahwa pengamatan di Singapura dalam penelitian ini sebanyak 45 sampel, adapun hasil statistik deskriptif sebagai berikut: Variabel Nilai Perusahaan (Y)memiliki nilai minimum sebesar 0,0000; nilai maksimum sebesar 127,2100 nilai rata-rata (mean) sebesar 3,8204dan simpangan baku (standar deviation) sebesar 18,8257.

sebesar 1,6726. Variabel Kepemilikan Institusional (X3) memiliki nilai minimum sebesar 0,0400; nilai maksimum sebesar 1,0000 nilai rata-rata (mean) sebesar 0,5716; dan simpangan baku (standar deviation) sebesar 0,3277. Variabel Profitabilitas sebagai pemoderasi (X1X4) memiliki nilai minimum sebesar 0,0000; nilai maksimum sebesar 1,2600; nilai rata-rata (mean) sebesar 0,0401; dan simpangan baku (standar deviation) sebesar 0,1861.

Tabel 4.6 Descriptive Statistics Sampel perusahaan di Malaysia

N Minimum Maximum Mean Std. Deviation

Y 73 .48 1.16 .8353 .15403

X1 73 .01 .13 .0692 .02576

X2 73 14.85 24.67 19.2690 1.42289

X3 73 .02 .93 .5109 .23040

X1X4 73 .00 .03 .0053 .00656

Valid N (listwise) 73

Sumber : Output SPSS 15.0

Tabel 4.6 menunjukkan bahwa pengamatan di Malaysia dalam penelitian ini sebanyak 73 sampel, ada pun hasil statistik deskriptif sebagai berikut: Variabel Nilai Perusahaan(Y) memiliki nilai minimum sebesar 0,4800; nilai maksimum sebesar 1,1600 nilai rata-rata (mean) sebesar 0,8353dan simpangan baku (standar deviation) sebesar 0,1540.

One-Sample Kolmogorov-Smirnov Test

(X2) memiliki nilai minimum sebesar 14,8500; nilai maksimum sebesar 24,6700; nilai rata-rata (mean) sebesar 19,2690; dan simpangan baku (standar deviation) sebesar 1,4228. Variabel Kepemilikan institusional (X3) memiliki nilai minimum sebesar 0,0200 ; nilai maksimum sebesar 0,9300 nilai rata-rata (mean) sebesar 0,5109; dan simpangan baku (standar deviation) sebesar 0,2304. Variabel Profitabilitas sebagai pemoderasi (X1X4) memiliki nilai minimum sebesar 0,0000; nilai maksimum sebesar 0,0300; nilai rata-rata (mean) sebesar 0,0053; dan simpangan baku (standar deviation) sebesar 0,0065.

2. Analisis Uji Asumsi Klasik a. Uji Normalitas

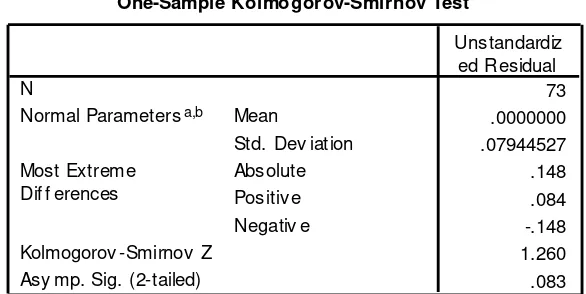

Uji normalitas bertujuan untuk menguji apakah data dalam regresi berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah One-Sample Kolmogorov Smirnov Test. Hasil uji normalitas dalam penelitian ini ditunjukkan pada Tabel 4.7, Tabel 4.8, dan Tabel 49.

Tabel 4.7 Uji normlaitas

One-Sample Kolmogorov-Smirnov Test Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.7 didapatkan hasil bahwa nilai Asymp. Sig

(2-Indonesia berdistribusi normal.

Tabel 4.8 Uji Normalitas

(Singapura)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.8 didapatkan hasil bahwa nilai Asymp. Sig

(2-Singapura berdistribusi normal.

Tabel 4.9 Uji Normalitas

Model Summaryb

.959a .919 .916 .75730 1.806

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Durbin-Wat son

Predictors: (Constant), X1X4, X1, X3, X2 a.

Dependent Variable: Y b.

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.9 didapatkan hasil bahwa nilai Asymp. Sig

(2-Malaysia berdistribusi normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah antara variabel pengganggu masing-masing variabel saling mempengaruhi dalam model regresi.Uji autokorelasi dalam penelitian ini dilakukan dengan pendekatan DW (Durbin-Watson).Hasil uji autokorelasi dalam penelitian ini ditunjukkan pada Tabel 4.10, Tabel 4.11, dan Tabel 4.12.

Tabel 4.10 Uji Autokorelasi

Model Summaryb

.999a .997 .997 1.07127 1.647

Model

Predictors: (Constant), X1X4, X1, X3, X2 a.

Dependent Variable: Y b.

Model Summaryb

.638a .407 .372 .12203 1.694

Model

Predictors: (Constant), X1X4, X3, X1, X2 a.

Dependent Variable: Y b.

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.10 didapatkan hasil bahwa nilai DW sebesar 1,806 Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi. Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi autokolerasi.

Tabel 4.11 Uji Autkorelasi

(Singapura)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.11 didapatkan hasil bahwa nilai DW sebesar 1,647.Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi.Jadi, dapat disimpulkan data pada penelitian di Singapura tidak terjadi autokolerasi.

Coeffici entsa

1.105 .098 11.275 .000

-.048 .084 -.009 -.572 .569 .871 1.148

.002 .003 .010 .631 .530 .876 1.142

-1.419 .076 -.339 -18.678 .000 .673 1.485

1.207 .019 1.143 63.187 .000 .677 1.477

(Constant)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.12 didapatkan hasil bahwa nilai DW sebesar 1,694.Nilai D-W antara -2 sampai +2 menunjukkan tidak adanya autokorelasi.Jadi, dapat disimpulkan data pada penelitian di Malaysia tidak terjadi autokolerasi.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi.Uji multikolinearitas dalam penelitian dapat dilihat dari nilai Tolerance atau Variance Inflation Factor

(VIF). Hasil uji multikolinearitas dalam penelitian ini ditunjukkan pada Tabel 4.13, Tabel 4.14, dan Tabel 4.15.

Tabel 4.13 Uji Multikolinearitas

Coeffici entsa

-3.103 1.965 -1.579 .122

-4.722 2.334 -.019 -2.023 .050 .845 1.183

.235 .107 .021 2.197 .034 .813 1.231

-1.380 .501 -.024 -2.756 .009 .969 1.032

101.600 .902 1.004 112.599 .000 .925 1.081

(Constant)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.13 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10.Pengungkapan CSR (X1) sebesar 1,148; Ukuran Perusahaan (X2) sebesar 1,142; Kepemilikan Institusional (X3) sebesar 1,485; Variabel pemoderasi profitabilitas (X1X4) 1,477.Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi multikolinearitas.

Tabel 4.14 Uji Multikolinearitas

(Singapura)

Sumber : Output SPSS 15.0

Coeffici entsa

1.505 .212 7.103 .000

-2.603 .562 -.435 -4.629 .000 .985 1.015

-.028 .011 -.255 -2.487 .015 .829 1.207

-.002 .066 -.003 -.026 .979 .902 1.109

8.268 2.304 .352 3.588 .001 .904 1.106

(Constant)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.15 didapatkan hasil bahwa VIF masing-masing variabel ≤ 10. Pengungkapan CSR (X1) sebesar 1,015; Ukuran Perusahaan (X2) sebesar 1,207; Kepemilikan Institusional (X3) sebesar 1,109;Variabel pemoderasi Profitabilitas (X1X4) 1,106. Jadi, dapat disimpulkan data pada penelitian di Malaysia tidak terjadi multikolinearitas.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan

Coeffi ci entsa

a Dependent Variable: ABS_RES1 Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.16 didapatkan hasil bahwa nilai signifikansi dari

masing-(0,05). Pengungkapan CSR (X1) sebesar 0,122; Ukuran Perusahaan (X2) sebesar 0,639; Kepemilikan Institusional (X3) sebesar 0,933;Variabel pemoderasi Profitabilitas (X1X4) 0,145 Jadi, dapat disimpulkan data pada penelitian di Indonesia tidak terjadi heteroskedastisitas.

Tabel 4.17 Uji Heteroskedastisitas

Coeffi ci entsa

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.17 didapatkan hasil bahwa nilai signifikansi dari masing-masing

(0,05). Pengungkapan CSR (X1) sebesar 0,717; Ukuran Perusahaan (X2) sebesar 0,475; Kepemilikan Institusional (X3) sebesar 0,993; Variabel pemoderasi Profitabilitas (X1X4) 0,056 Jadi, dapat disimpulkan data pada penelitian di Singapura tidak terjadi heteroskedastisitas.

Tabel 4.18 Uji Heteroskedastisitas (Malaysia)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.18 didapatkan hasil bahwa nilai signifikansi dari

Model Summaryb

.959a .919 .916 .75730 1.806

Model

Predictors: (Constant), X1X4, X1, X3, X2 a.

Dependent Variable: Y b.

Model Summaryb

.999a .997 .997 1.07127 1.647

Model

Predictors: (Constant), X1X4, X1, X3, X2 a.

Dependent Variable: Y b.

C.Hasil Penelitian (Uji Hipotesis)

1. Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi bertujuan untuk menguji kemampuan variabel independen dalam menjelaskan variasi perubahan variabel dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.19, Tabel 4.20, dan Tabel 4.21

Tabel 4.19 (Indonesia)

Sumber : Output SPSS 15.0

Berdasarkan tabel 4.19 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,919 atau 91,9%, hal ini menunjukkan bahwa nilai perusahaan sebesar 91,9% oleh variabel Pengungkapan CSR (X1), Ukuran Perusahaan (X2), kepemilikan institusional (X3), dan Profitabilitas sebagai variable pemoderasi (X1X4). Sedangkan sisanya 8,1 % (100%-91,9%) dipengaruhi oleh variabel lain diluar model penelitian.

Model Summaryb

.638a .407 .372 .12203 1.694

Model

Predictors: (Constant), X1X4, X3, X1, X2 a.

Dependent Variable: Y b.

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.20 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,997 atau 99,7%, hal ini menunjukkan bahwa nilai perusahaan sebesar 99,7% oleh variabel Pengungkapan CSR (X1), Ukuran Perusahaan (X2), kepemilikan institusional (X3), dan Profitabilitas sebagai variable pemoderasi (X1X4). Sedangkan sisanya 0,3 % (100%-99,7%) dipengaruhi oleh variabel lain diluar model penelitian.

Tabel 4.21 (Malaysia)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.21 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) adalah 0,372 atau 37,2%, hal ini menunjukkan bahwa nilai perusahaan sebesar 40,7% oleh variabel Pengungkapan CSR (X1), Ukuran Perusahaan (X2), kepemilikan institusional (X3), dan Profitabilitas sebagai variable pemoderasi (X1X4). Sedangkan sisanya 59,3% (100%-40,7%) dipengaruhi oleh variabel lain diluar model penelitian.

ANOVAb

29.691 4 7.423 1110.714 .000a

.454 68 .007

Squares df Mean Square F Sig.

Predictors: (Const ant), X1X4, X1, X2, X3 a.

Dependent Variable: Y b.

ANOVAb

15548.037 4 3887.009 3387.034 .000a

45.905 40 1.148

Squares df Mean Square F Sig.

Predictors: (Const ant), X1X4, X1, X3, X2 a.

Dependent Variable: Y b.

Uji signifikan simultan (Uji F) bertujuan untuk menguji apakah semua variabel independen mempunyai pengaruh secara simultan atau bersama-sama terhadap variabel dependen dalam model penelitian. Hasil uji signifikan simultan (Uji F) ditunjukkan pada Tabel 4.22, Tabel 4.23, dan Tabel 4.24

Tabel 4.22 (Indonesia)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.22 didapatkan hasil bahwa nilai F sebesar 1110,714 dengan nilai

(Pengungkapan CSR, Ukuran Perusahaan kepemilikan institusional) dan variabel pemoderasi (Profitabilitas) berpengaruh simultan atau bersama-sama terhadap variabel dependen (nilai perusahaan).

ANOVAb

.695 4 .174 11.676 .000a

1.013 68 .015

1.708 72

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Const ant), X1X4, X3, X1, X2 a.

Dependent Variable: Y b.

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.23 didapatkan hasil bahwa nilai F sebesar 3387,034

(Pengungkapan CSR, Ukuran Perusahaan kepemilikan institusional) dan variabel pemoderasi (Profitabilitas) berpengaruh simultan atau bersama-sama terhadap variabel dependen (nilai perusahaan).

Tabel 4.24 (Malaysia)

Sumber : Output SPSS 15.0

Berdasarkan Tabel 4.24 didapatkan hasil bahwa nilai F sebesar 11,676

(Pengungkapan CSR, Ukuran Perusahaan kepemilikan institusional) dan variabel pemoderasi (Profitabilitas) berpengaruh simultan atau bersama-sama terhadap variabel dependen (nilai perusahaan).

Coeffi ci entsa pengujian hipotesis satu sampai denga n lima dijelaskan sebagai berikut ini:

a. Pengujian Hipotesis Pertama (H1)

pengungkapan CSR berpengaruh negatif terhadap nilai perusahaan di Indonesia dinyatakan ditolak.

Hasil uji parsial Tabel 4.26 menunjukkan variable Pengungkapan CSR (X1) mempunyai nilai sig 0.050 < 0.05 dan arah koefisien regresi negatif 4,722 yang berarti variabel pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan. Dengan demikian hipotesis pertama (H1b) yang menyatakan bahwa Pengungkapan CSR berpengaruh positif terhadap nilai perusahaan di Singapura dinyatakan ditolak.

Hasil uji parsial Tabel 4.27 menunjukkan variable Pengungkapan CSR (X1) mempunyai nilai sig 0,000 < 0.05 dan arah koefisien regresi negatif 2,603 yang berarti variabel pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan. Dengan demikian hipotesis pertama (H1c) yang menyatakan bahwa Pengungkapan CSR berpengaruh positif terhadap nilai perusahaan di Malaysia dinyatakan ditolak.

b. Pengujian Hipotesis Kedua (H2)

Hasil uji parsial menunjukan variabel Ukuran Perusahaan (X2) mempunyai nilai sig 0.034 < 0.05 dan arah koefisien regresi positif 0.235 yang berarti variabel Ukuran Perusahaan berpengaruh signifikan positif terhadap nilai perusahaan.Dengan demikian hipotesis kedua (H2b) yang menyatakan bahwa Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan di Singapura dinyatakan diterima.

Hasil uji parsial menunjukan variabel Ukuran Perusahaan (X2) mempunyai nilai sig 0,015< 0.05 dan arah koefisien regresi negatif 0,028 yang berarti variabel Ukuran Perusahaan berpengaruh negatif terhadap nilai perusahaan. Dengan demikian hipotesis kedua (H2c) yang menyatakan bahwa Ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan di Malaysia dinyatakan ditolak.

c. Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial menunjukan variabel Kepemilikan Institusional (X3) mempunyai nilai sig 0.000 < 0,05 dan arah koefisien regresi negatif 1,419 yang berarti variabel kepemilikan institusional berpengaruh negatif terhadap nilai perusahaan. Dengan demikian hipotesis ketiga (H3a) yang menyatakan bahwa kepemilikan institusional berpengaruh negatif terhadap nilai perusahaan di Indonesia dinyatakan ditolak.