PENGARUH KEBIJAKAN PENDANAAN,

RISK BASED

CAPITAL

DAN UKURAN PERUSAHAAN TERHADAP NILAI

PERUSAHAAN ASURANSI DENGAN

LABA PERUSAHAAN SEBAGAI

VARIABEL MODERATING

TESIS

Oleh :

TENG SAUH HWEE 127017018/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2015

PENGARUH KEBIJAKAN PENDANAAN,

RISK BASED

CAPITAL

LABA PERUSAHAAN SEBAGAI

VARIABEL MODERATING

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

OLEH :

TENG SAUH HWEE 127017018/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH KEBIJAKAN PENDANAAN, RISK BASED CAPITAL DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN ASURANSI DENGAN LABA PERUSAHAAN SEBAGAI VARIABEL MODERATING Nama Mahasiswa : TENG SAUH HWEE

Nomor Pokok : 127017018 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

Tanggal Lulus : 2 Februari 2015

Telah Diuji Pada

Tanggal : 2 Februari 2015

(Dr. Ir. Tavi Supriana, M.Si) (Drs. Zainul Bahri Torong, M.Si,Ak) Ketua Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Dekan Fakultas Ekonomi dan Bisnis

PANITIA PENGUJI TESIS :

Ketua : Dr. Ir. Tavi Supriana, M.Si

Anggota : 1. Drs. Zainul Bahri Torong, M.Si,Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Prof. Dr. Ramli, MS

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang

senantiasa memberikan berkah, nikmat dan kemudahanNya, kepada penulis sehingga

mampu menyelesaikan tesis yang berjudul “Pengaruh Kebijakan Pendanaan, Risk Based Capital dan Ukuran Perusahaan terhadap Nilai Perusahaan Asuransi

dengan Laba Perusahaan sebagai Variabel Moderating.”

Selama proses penyusunan tesis ini, penulis telah banyak mendapatkan

bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Maka pada

kesempatan ini penulis ingin menyampaikan terima kasih kepada pihak pihak yang telah

banyak memberikan bantuan, terutama kepada :

1. Bapak Prof.Dr.dr. Syahril Pasaribu, DTM & H,M.Sc (CTM), Sp.A (K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi

Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

selaku dosen pembanding yang telah memberikan kritikan, saran dan masukan

kepada penulis dalam penyempurnaan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak.CA selaku sekretaris Program Studi

Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

sekaligus dosen pembanding yang telah memberikan kritikan, saran dan masukan

kepada penulis dalam penyempurnaan tesis ini.

5. Ibu Dr.Ir. Tavi Supriana, M.Si, dosen pembimbing pertama yang telah banyak

memberikan motivasi, bimbingan serta perhatiannya dengan ketulusan dan penuh

6. Bapak Drs. Zainul Bahri Torong, M.Si,Ak, selaku dosen pembimbing kedua yang

telah banyak memberikan motivasi, bimbingan serta perhatiannya dengan ketulusan

dan penuh kesabaran sehingga penulis mampu menyelesaikan tesis ini.

7. Bapak Prof. Dr. Ramli,MS, selaku dosen pembanding yang telah memberikan

kritikan, saran dan masukan kepada penulis dalam penyempurnaan tesis ini.

8. Seluruh Dosen dan Staf pada Program Magister Ilmu Akuntansi Universitas

Sumatera Utara yang telah memberikan ilmu pengetahuan, dukungan dan perhatian

kepada penulis selama mengikuti perkuliahan.

9. Teristimewa untuk suami, adik dan putra-putri yang sangat penulis cintai

Terimakasih untuk semua kasih sayang, do’a, pengorbanan dan dukungan yang

sangat berarti. Semoga penulis dapat memberikan yang terbaik untuk kehidupan

ini.

10.Rekan-rekan seperjuangan di Program Magister Akuntansi USU angkatan 2012

khususnya Arthur Simanjuntak, Mahmuddin, Junarso Lie, Dede Setiawati,

Munawarah, Aslan Anwar Daulay, Imelda Novita, Wenny Anggresia Ginting,

Melina dan lain-lain yang tidak bisa penulis sebutkan satu persatu yang telah

mendukung dan memberikan semangat sehingga penulis dapat menyelesaikan

pendidikan ini.

Penulis menyadari bahwa tesis ini masih jauh dari kata sempurna karena

keterbatasan kemampuan penulis, karenanya penulis mengharapkan saran dan kritik

yang bersifat membangun dari pembaca. Akhir kata, penulis berharap agar penelitian

ini bermanfaat bagi para pembaca.

Medan, Januari 2015 Penulis,

PERNYATAAN Judul Tesis

PENGARUH KEBIJAKAN PENDANAAN, RISK BASED CAPITAL, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN ASURANSI

DENGAN LABA PERUSAHAAN SEBAGAI VARIABEL MODERATING

Dengan ini peneliti menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Sains dalam Program Studi Magister Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar hasil karya

peneliti sendiri. Pengutipan-pengutipan yang dilakukan peneliti telah peneliti

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan

ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu,

peneliti bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan

sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 02 Februari 2015 Yang membuat pernyataan,

RIWAYAT HIDUP

1. Nama : Teng Sauh Hwee

2. Tempat/Tgl Lahir : Medan, 26 Agustus 1966

3. Alamat : Jl Tilak No. 127-D Medan

4. No. Telepon : 085270123519

5. Agama : Buddha

6. Jenis Kelamin : Perempuan

7. Orang Tua : 1. Alm. Lim Chien Yean

2. Alm. Teng Siaw Mei

8. Pendidikan :

1. SD Jend. Sudirman Medan, Lulus Tahun 1977

2. SMP Jend. Sudirman Medan, Lulus Tahun 1981

3. SMA Jend. Sudirman Medan, Lulus Tahun 1984

PENGARUH KEBIJAKAN PENDANAAN, RISK BASED CAPITAL, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN ASURANSI

DENGAN LABA PERUSAHAAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh kebijakan pendanaan, risk based capital, ukuran perusahaan dan laba perusahaan terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari

Populasi dalam penelitian ini berjumlah 11 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode tahun 2007 – 2013. Tehnik yang digunakan adalah metode purposive sampling. Data diolah dengan menggunakan regresi liniear berganda. Hasil penelitian membuktikan bahwa secara simultan kebijakan pendanaan,

risk based capital, ukuran perusahaan dan laba perusahaan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial risk basedcapital, ukuran perusahaan dan laba perusahaan berpengaruh signifikan terhadap nilai perusahaan, sedangkan kebijakan pendanaan berpengaruh tidak signifikan terhadap nilai perusahaan. Dan dari hasil uji interaksi menunjukkan bahwa laba perusahaan tidak dapat memoderasi pengaruh kebijakan pendanaan, risk based capital dan ukuran perusahaan terhadap nilai perusahaan.

THE INFLUENCE OF FINANCING POLICY, RISK BASED CAPITAL, AND COMPANY SIZE ON THE VALUE OF INSURANCE

COMPANY WITH COMPANY PROFIT AS MODERATING VARIABLE

ABSTRACT

The objective of the study was to examine and to analyze the influence of financing policy, risk based capital, company size, and company profile on the value in insurance companies listed in the Indonesia Stock Exchange. The study used secondary data. The population was 11 insurance companies listed in the Indonesia Stock Exchange in period of 2007 – 2013. The samples were taken by using purposive sampling technique. The data were processed by using multiple linear regression analysis. The result of the research showed that, simultaneously, financing policy, risk based capital, company size, and company profit had significant influence on the company value. Partially, risk based capital, company size, and company profit had significant influence on company value, while financing policy did not have any significant influence on company value. The result of interaction test showed that company profit did not moderate financing policy, risk based capital, company size on company value.

DAFTAR ISI

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep ... 25

3.2 Hipotesis Penelitian ... 28

b. Uji Parsial (Uji t) ... 38

c. Koefisien Determinasi ... 39

2. Hipotesis Kedua ... 39

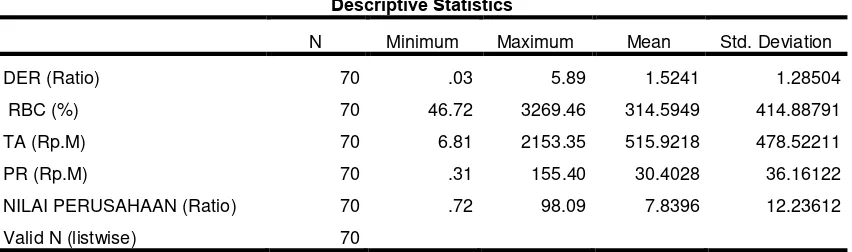

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Deskriptif Data Penelitian ... 41

5.2 Pengujian Asumsi Klasik ... 42

5.2.1 Uji Normalitas ... 43

5.2.2 Uji Multikolinieritas ... 47

5.2.3 Uji Heteroskedastisitas ... 49

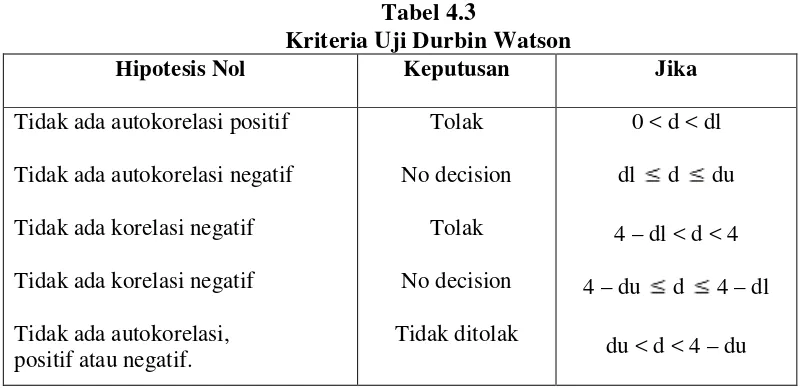

5.2.4 Uji Autokorelasi... 51

5.3 Pengujian Hipotesis ... 52

5.3.1 Hasil Pengujian Hipotesis Pertama ... 52

a. Uji Simultan (Uji F) ... 57

b. Uji Parsial (Uji t) ... 58

c. Koefisien Determinasi ... 62

5.3.2 Hasil Pengujian Hipotesis Kedua ... 63

5.4 Pembahasan Hasil Pengujian Hipotesis ... 69

5.4.1 Pembahasan Hipotesis Pertama ... 69

5.4.2 Pembahasan Hipotesis Kedua ... 73

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 74

6.2 Keterbatasan Penelitian ... 74

6.3 Saran ... 75

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 25

4.1 Jumlah Populasi dan Sampel ... 31

4.2 Definisi Operasional Variabel ... 33

4.3 Kriteria Uji Durbin Watson ... 36

5.1 Deskriptif Data Penelitian... 41

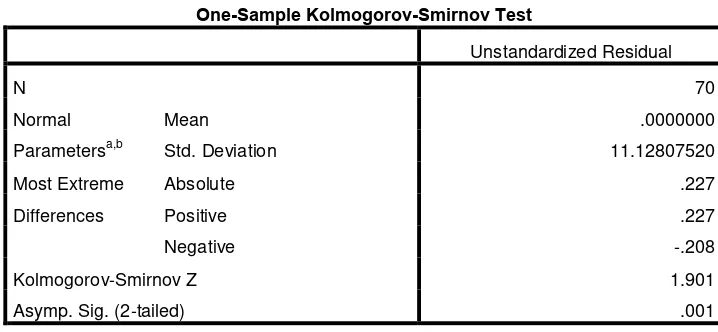

5.2 Uji Normalitas Data One-Sample Kolmogorov Smirnov Test ... 45

5.3 Data One-Sample Kolmogorov Smirnov Test Setelah Transform . 48 5.4 Hasil Uji Multikolonieritas Setelah Transform ... 48

5.5 Hasil Uji Heteroskedastisitas Setelah Transform ... 50

5.6 Hasil Uji Autokorelasi Setelah Transform ... 51

5.7 Hasil Analisis Regresi Hipotesis Pertama ... 52

5.8 Uji Statistik F Hipotesis Pertama ... 54

5.9 Uji Statistik t Hipotesis Pertama ... 55

5.10 Koefisien Determinasi ... 56

5.11 Hasil Analisis Regresi Hipotesis Pertama Setelah Transform ... 57

5.12 Uji Statistik F Hipotesis Pertama Setelah Transform ... 59

5.13 Uji Statistik t Hipotesis Pertama Setelah Transform ... 60

5.14 Koefisien Determinasi Setelah Transform... 62

5.15 Hasil Analisis Regresi Hipotesis Kedua ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Grafik PER Perusahaan Asuransi ... 6

3.1 Kerangka Konseptual ... 25

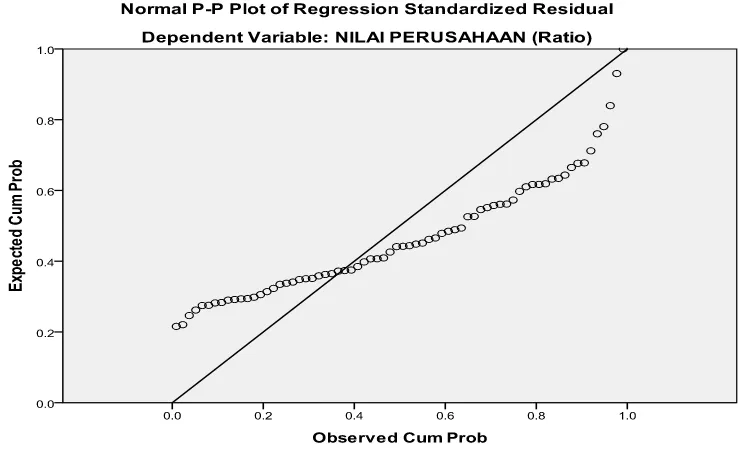

5.1 Normal P-P Plot ... 43

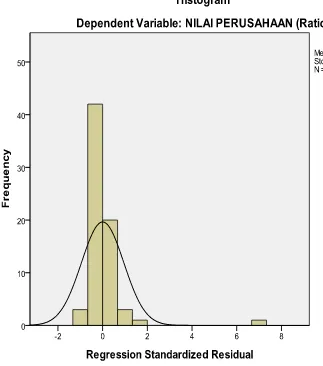

5.2 Grafik Histogram... 45

5.3 Normal P-P Plot Setelah Transform ... 45

5.4 Grafik Histogram Setelah Transform ... 47

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Proses Penentuan Sampel ... 81 2 Daftar Sampel Perusahaan Asuransi Tahun 2007-2013 ... 82 3 Daftar Kebijakan pendanan (DER), RBC dan Total Aset (TA),

pada perusahaan asuransi tahun 2007-2013 ... 83 4 Daftar Laba perusahaan asuransi

Tahun 2007-2013 ... 85 5 Daftar Nilai perusahaan asuransi

PENGARUH KEBIJAKAN PENDANAAN, RISK BASED CAPITAL, DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN ASURANSI

DENGAN LABA PERUSAHAAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh kebijakan pendanaan, risk based capital, ukuran perusahaan dan laba perusahaan terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari

Populasi dalam penelitian ini berjumlah 11 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia periode tahun 2007 – 2013. Tehnik yang digunakan adalah metode purposive sampling. Data diolah dengan menggunakan regresi liniear berganda. Hasil penelitian membuktikan bahwa secara simultan kebijakan pendanaan,

risk based capital, ukuran perusahaan dan laba perusahaan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial risk basedcapital, ukuran perusahaan dan laba perusahaan berpengaruh signifikan terhadap nilai perusahaan, sedangkan kebijakan pendanaan berpengaruh tidak signifikan terhadap nilai perusahaan. Dan dari hasil uji interaksi menunjukkan bahwa laba perusahaan tidak dapat memoderasi pengaruh kebijakan pendanaan, risk based capital dan ukuran perusahaan terhadap nilai perusahaan.

THE INFLUENCE OF FINANCING POLICY, RISK BASED CAPITAL, AND COMPANY SIZE ON THE VALUE OF INSURANCE

COMPANY WITH COMPANY PROFIT AS MODERATING VARIABLE

ABSTRACT

The objective of the study was to examine and to analyze the influence of financing policy, risk based capital, company size, and company profile on the value in insurance companies listed in the Indonesia Stock Exchange. The study used secondary data. The population was 11 insurance companies listed in the Indonesia Stock Exchange in period of 2007 – 2013. The samples were taken by using purposive sampling technique. The data were processed by using multiple linear regression analysis. The result of the research showed that, simultaneously, financing policy, risk based capital, company size, and company profit had significant influence on the company value. Partially, risk based capital, company size, and company profit had significant influence on company value, while financing policy did not have any significant influence on company value. The result of interaction test showed that company profit did not moderate financing policy, risk based capital, company size on company value.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Seiring dengan perkembangan pasar modal yang demikian pesat, terutama

negara Indonesia, menyebabkan banyak orang yang bersedia menginvestasikan uangnya

di pasar modal dan perusahaan - perusahaan dapat dengan mudah memperoleh modal kerja. Pada umumnya investor menginvestasikan uang di perusahaan yang memiliki

nilai perusahaan yang dapat berkembang dengan cepat agar para investor dapat

memperoleh return yang tinggi. Sedangkan perusahaan merupakan kesatuan bisnis dengan tujuan utama untuk mencapai keuntungan. Dalam mengelola kegiatan usaha,

sebuah perusahaan akan mempercayakannya kepada manajer untuk menentukan

keputusan apa yang dilakukan berkaitan dengan peningkatan keuntungan perusahaan.

Bagi perseroan terbatas, tujuan manajemen adalah memaksimalkan kekayaan pemegang

saham, yang artinya memaksimalkan nilai perusahaan.

Suatu perusahaan akan dikatakan memiliki nilai jika mampu menghasilkan laba yang

terus menerus meningkat. Perusahaan dengan laba yang tinggi akan mudah dalam

menentukan keputusan penting yang berkaitan dengan keberlangsungan hidup

perusahaan diantaranya keputusan investasi, keputusan pendanaan dan pembayaran

dividen. Investasi meningkat dapat dilihat dari meningkatnya aset perusahaan. Semakin

besar perusahaan semakin tinggi pula biaya operasionalnya sehingga dibutuhkan

kebijakan pendanaan yang tepat untuk membiayainya. Semakin tinggi pembayaran

deviden kepada para pemegang saham tentu akan menambah keyakinan tersendiri bagi

pemegang saham untuk tetap berinvestasi diperusahaan tersebut, yang pada akhirnya

akan meningkatkan harga saham perusahaan.

masalah pendanaan, kebijakan pendanaan yang tidak tepat dapat menimbulkan

penurunan nilai saham perusahaan, sehingga pihak manajemen perusahaan harus

berhati-hati dalam menetapkan kebijakan pendanaan. Penelitian terdahulu masih

menunjukkan ketidakpastian hubungan antara kebijakan pendanaan dengan nilai

perusahaan. Menurut Rizqia et. al..(2013) dalam Gayatri dan Mustanda, kebijakan pendanaan memiliki hubungan positif dengan nilai perusahaan. Sedangkan menurut

Artini dan Anik(2011) dalam Gayatri dan Mustanda, dimana kebijakan pendanaan

berpengaruh tidak signifikan terhadap nilai perusahaan.

Perusahaan yang diteliti dalam penelitian ini adalah perusahaan asuransi, dan

umumnya khusus untuk perusahaan asuransi ada ketetapan dari pemerintah mengenai

rasio resiko dengan modal dari perusahaan asuransi yaitu Risk Based Capital (RBC).

Risk Based Capital (RBC) adalah merupakan rasio antara resiko yang ditanggung dengan modal dari perusahaan asuransi. RBC merupakan rasio yang ditetapkan oleh

pemerintah dan harus dipatuhi oleh perusahaan asuransi karena usaha asuransi adalah

usaha pengalihan resiko dari pihak lain sehingga perusahaan asuransi menjadi padat

resiko jika tidak dikelola dengan baik. Asuransi di ibaratkan seperti sebuah payung yang

bisa memberi perlindungan keuangan atas resiko yang mungkin terjadi dalam kehidupan

ini. Industri asuransi juga merupakan lembaga keuangan karena memiliki beberapa

fungsi yaitu menarik uang dari dan menyalurkan kepada masyarakat (Wijaya 2003

dalam Fitriani,2009).

Asuransi dalam UU No. 2 Th 1992 adalah perjanjian antara kedua belah pihak

atau lebih, dengan nama pihak penanggung mengikatkan diri kepada pihak tertanggung,

dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung

karena kerugian,kerusakan atau kehilangan keuntungan yang di harapkan atau tanggung

suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasrkan

atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Hasil penelitian Neny (2004) menunjukkan pentingnya pengawasan kinerja

terhadap perusahaan-perusahaan dalam industri asuransi. Alasan utama pengawasan

tersebut adalah adanya fakta bahwa seluruh nilai (value) dari janji (promise) yang di jual kepada masyarakat oleh perusahaan asuransi adalah terletak pada kondisi

perusahaan di masa yang akan datang, sehingga perlu kinerja dan peningkatan nilai

perusahaan dalam industri asuransi agar dapat memberikan rasa aman kepada

masyarakat. Nilai perusahaan merupakan persepsi atau gambaran kepercayaan investor

terhadap perusahaan, dan merupakan indikator pasar menilai perusahaan secara

keseluruhan(Nurlela dan Ishaluddin, 2008 dalam Kusumadilaga, 2010). Nilai

Perusahaan merupakan cerminan dari harga saham perusahaan, semakin tinggi harga

saham sebuah perusahaan, maka semakin tinggi Nilai Perusahaan tersebut.

Faktor lain yang dapat mempengaruhi nilai perusahaan adalah ukuran

perusahaan. Ukuran perusahaan akan berpengaruh terhadap kemudahan perusahaan

dalam memperoleh pendanaan, baik yang bersifat internal maupun eksternal. Penelitian

yang dilakukan oleh Rachmawati, et.al (2007) ukuran perusahaan dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Namun ukuran

perusahaan mempunyai nilai negatif dan signifikan oleh Siallagan dan Mas’ud (2006).

Laba merupakan kemampuan perusahaan untuk menghasilkan keuntungan

melalui semua kegiatan dan sumber yang ada seperti kegiatan penjualan, kas, modal dan

jumlah karyawan. Semua perusahaan akan berusaha meningkatkan laba karena kondisi

roda perekonomian selalu mengalami perubahan sehingga akan mendorong persaingan

bisnis yang semakin kompetitif. Laba dapat dijadikan sebagai suatu alat pengendalian

budget, koordinasi, serta evaluasi hasil pelaksanaan operasional perusahaan dan sebagai dasar dalam pengambilan keputusan.

Manajer harus berupaya meningkatkan laba perusahaannya dengan melakukan

ekspansi besar-besaran terhadap usahanya. Perusahaan harus tetap tumbuh agar

senantiasa dapat memberikan kemakmuran yang lebih tinggi bagi para pemilik saham.

Oleh karena itu perusahaan akan senantiasa membutuhkan dana dengan jumlah yang

sangat besar untuk mendorong meningkatnya laba di perusahaan tersebut.Kebutuhan

dana dapat berasal dari sumber internal maupun eksternal perusahaan.

Pada umumnya perusahaan lebih memilih menggunakan sumber pendanaan

ektsernalnya melalui utang. Hal ini disebabkan karena dengan menggunakan utang

maka akan timbul bunga yang berfungsi sebagai tax deductible (pengurang pajak). Sehingga laba yang diperoleh perusahaan akan tergerus akibat pengaruh bunga, dan

pajak yang dikenakan atas laba perusahaan akan menjadi lebih kecil dibandingkan

dengan menggunakan ekuitas (saham). Namun yang menjadi perhatian adalah

bagaimana manajemen mampu mengelola utang sehingga memberikan keuntungan bagi

perusahaan, sebaliknya jika penggunaan dana tidak optimal akan terjadi resiko

kebangkrutan karena perusahaan tidak mampu membayar utang-utang tersebut.

Berdasarkan studi literatur diatas, masih banyak terdapat ketidak konsistenan

hasil penelitian. Hal ini mendorong peneliti untuk menguji kembali utang sebagai salah

satu keputusan pendanaan dapat mempengaruhi pencapaian profitabilitas perusahaan.

Berdasarkan penelitian terdahulu ada beberapa faktor yang dapat mempengaruhi Nilai

Perusahaan, antara lain : Kebijakan Pendanaan, Kebijakan Dividen, Kebijakan

Investasi, Struktur Modal, Pertumbuhan Perusahaan, Kinerja Perusahaan dan Ukuran

Perusahaan. Perusahaan asuransi adalah lembaga keuangan non-bank yang berperan

menghimpun dana dari masyarakat melalui pengumpulan premi asuransi dan

kemungkinan timbulnya kerugian karena suatu peristiwa uang tidak pasti atau terhadap

hidup atau meninggalnya seseorang, sehingga dalam hal ini penelitian terhadap

keputusan pendanaan, ukuran perusahaan dan Risk Based Capital (RBC) terhadap dana yang terhimpun adalah sangat penting, mengingat dana tersebut adalah dana yang dapat

memberikan perlindungan kepada masyarakat pemakai jasa asuransi.

Beberapa faktor tersebut memilki pengaruh dan hubungan yang tidak konsisten

terhadap Nilai Perusahaan, seperti :

1. Kebijakan pendanaan berhubungan dengan alternatif pendanaan yang dilakukan

oleh perusahaan. Sudana (2011) menyatakan bahwa,”Kebijakan pendanaan berkaitan

dengan proses pemilihan sumber dana yang dipakai untuk membelanjai investasi

yang direncanakan dengan berbagai alternatif sumber dana yang tersedia, sehingga

diperoleh suatu kombinasi pembelanjaan yang paling efektif.” Alternatif pendanaan

yang dilakukan oleh perusahaan dapat berasal dari beberapa sumber, seperti yang

dijelaskan Keown et al.(2011) pembiayaan datang dari dua sumber utama: hutang (kewajiban-kewajiban) dan ekuitas. Hutang adalah uang yang telah dipinjam dan

harus dibayar kembali pada tanggal yang telah ditentukan.” Hal ini menjadi bahan

pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang baik dan

benar, maka akan menghasilkan nilai perusahaan yang baik.

2. Dalam Keputusan Menteri Keuangan No. 424/kmk,06/2003 tanggal 30 September

2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi

yang merupakan pengganti Keputusan Menteri Keuangan No. 481/KMK.017.1999.

Tujuan utama penerapan peraturan tersebut adalah dalam rangka menghadapi dan

mengantisipasi perkembangan yang terjadi dalam industri perasuransian agar dapat

diandalkan dan kompetitif dalam perekonomian nasional serta melindungi pemegang

polis agar setiap klaim yang diajukan akan selalu dapat dibayar sepanjang klaim

(RBC) yang semakin tinggi dapat diartikan bahwa kemampuan perusahaan asuransi

dalam memenuhi klaim menjadi lebih tinggi dan konsumen lebih terlindungi.

3. Ukuran perusahaan mampu mempengaruhi nilai perusahaan. Karena semakin besar

ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan

memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal.

Penelitian yang dilakukan oleh Rachmawati,dkk (2007) ukuran perusahaan

dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Namun

ukuran perusahaan mempunyai nilai negatif dan signifikan oleh Siallagan dan

Mas’ud (2006).

4. Penelitian yang dilakukan oleh Siallagan (2009), menyatakan bahwa laba perusahan

berpengaruh secara positif terhadap nilai perusahaan, hal ini menunjukkan bahwa

pelaporan laba perusahaan dapat merefleksikan nilai perusahaan, jika perusahaan

mengalami kerugian akan dapat menurunkan nilai perusahaan.

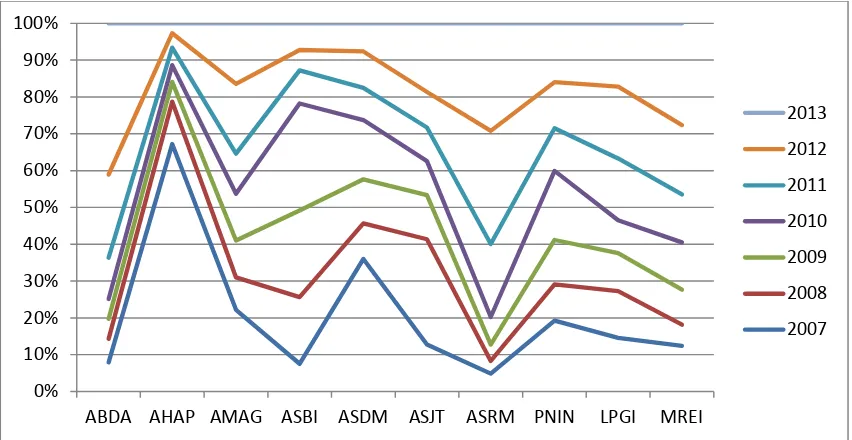

Gambar 1,1 Grafik PER perusahaan asuransi

Terlihat perbedaan nilai perusahaan yang cukup signifikan baik antar perusahaan tersebut, maupun antar industri asuransi, seperti pada PT.Asuransi Bina Dana Arta Tbk

ratio kebijakan pendanaan (DER), ukuran perusahaan (TA), laba perusahaan (PR) pada

tahun 2008 mengalami peningkatan. Sedangkan nilai saham perusahaan (PER) dan risk based capital (RBC) mengalami penurunan dan nilai perusahaan mengalami peningkatan yang signifikan pada tahun 2013 dengan penurunan pada DER dan

peningkatan pada ukuran perusahaan, RBC perusahaan dan laba perusahaan.

PT.Asuransi Harta Aman Pratama Tbk dapat dilihat ukuran perusahaan (TA)

dan nilai perusahaan (PER) dan laba perusahaan (PR) tahun 2011 mengalami

peningkatan, akan tetapi kebijakan pendanaan (DER) dan risk based capital (RBC) mengalami penurunan dan nilai perusahaan mengalami penurunan yang signikan dari

tahun 2007 ke tahun - tahun berikutnya akan tetapi tidak diikuti dengan penurunan DER, RBC yang signifikan.

PT. Paninvest Tbk dapat di lihat bahwa ukuran perusahaan (TA), laba

perusahaan(PR) dan nilai perusahaan (PER) di tahun 2013 mengalami peningkatan,

akan tetapi debt to equity ratio (DER), risk based capital (RBC) mengalami penurunan, nilai perusahaan hanya mengalami penurunan yang relatif tidak berbeda jauh disertai

dengan penurunan DER, RBC.

Berdasarkan fenomena tersebut diatas, maka peneliti tertarik untuk melakukan

1.2. Rumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

1. Apakah kebijakan pendanaan, risk based capital (RBC), ukuran perusahaan, dan laba perusahan berpengaruh secara parsial dan simultan terhadap nilai perusahaan pada

perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

2. Apakah laba perusahaan dapat memoderasi hubungan antara kebijakan pendanaan,

risk based capital (RBC), ukuran perusahaan, dengan nilai perusahaan baik secara parsial maupun simultan pada perusahaan asuransi yang terdaftar di Bursa Efek

Indonesia?

1.3. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk menguji dan menganalisis pengaruh kebijakan pendanaan, risk based capital

(RBC), ukuran perusahaan, dan laba perusahaan secara simultan dan secara parsial

terhadap nilai Perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek

Indonesia.

2. Untuk menguji dan menganalisis laba perusahaan dapat memoderasi hubungan

1.4. Manfaat penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut

1. Bagi emiten perusahaan asuransi, penelitian ini diharapkan dapat digunakan sebagai

alat bagi perusahaan asuransi untuk meningkatkan kinerja dan nilai perusahaan

asuransi.

2. Bagi investor, hasil penelitian ini di harapkan dapat memberikan gambaran yang jelas

bagi masyarakat terhadap perusahaan asuransi, sehingga masyarakat dapat lebih

mengerti dan memahami dalam investasi diperusahaan asuransi.

3. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat dijadikan acuan ataupun

referensi bagi peneliti selanjutnya tentang pengaruh kebijakan pendanaan, risk based capital (RBC), dan ukuran perusahaan terhadap nilai perusahaan dengan laba perusahaan sebagai variable moderating.

4. Bagi peneliti, menambah wawasan pengetahuan tentang kebijakan pendanaan, risk based capital (RBC), dan ukuran perusahaan terhadap nilai perusahaan dengan laba perusahaan sebagai variable moderating.

1.5. Originalitas Penelitian

Penelitian ini dikembangkan dari penelitian Indri Fany Lestari, Taufeni Taufik dan

Yusralaini (2012) yang berjudul “ Pengaruh kebijakan dividen, kebijakan hutang,

keputusan investasi dan kepemilikan insider terhadap nilai perusahaan”. Peneliti dalam hal ini lebih menfokuskan penelitian terhadap perusahaan asuransi yang terdaftar di

Bursa Efek Indonesia, mengingat sedemikian berkembangnya perusahaan asuransi di

Indonsesia sehingga masyarakat perlu lebih memahami dan mengerti dalam berinvestasi

melindungi masyarakat agar tidak dirugikan. Perbedaan penelitian ini dengan peneliti

sebelumnya adalah :

1. Jenis Perusahaan, peneliti Indri Fany Lestari, Taufeni Taufik dan Yuralaini

(2012) meneliti seluruh perusahaan yang terdaftar di Bursa Efek Indonesia,

sedangkan peneliti menfokuskan penelitian terhadap perusahaan asuransi yang telah

terdaftar di Bursa Efek Indonesia.

1. Tahun penelitian, peneliti Indri Fany Lestari, Taufeni Taufik dan Yusralaini

(2012) melakukan penelitian dari tahun 2008-2011, sedangkan peneliti dalam

penelitian ini meneliti dari tahun 2007-2013.

2. Variabel independen, peneliti Indri Fany Lestari, Taufeni Taufik dan Yusralaini

(2012) menggunakan variabel kebijakan dividen, kebijakan hutang, keputusan

investasi dan kepemilikan insider, sedangkan peneliti dalam penelitian ini menggunakan variabel kebijakan pendanaan, ukuran perusahaan dan risk based capital sebagai variabel independen dan laba perusahaan sebagai variable moderating, karena kebijakan pendanaan, ukuran perusahaan dan risk based Capital

(RBC), dan laba perusahaan dalam perusahaan asuransi adalah merupakan kebijakan

yang penting mengingat perusahaan asuransi adalah perusahaan yang menghimpun

dana dan memberikan perlindungan kepada masyarakat pemegang polis sehingga

kebijakan pendanaan atas penggunaan sumber dana perlu diperhatikan, ukuran

sebuah perusahaan asuransi juga menjadi patokan bagi masyarakat untuk membeli

polis asuransi, risk based capital (RBC) merupakan peraturan yang telah ditetapkan oleh pemerintah yang harus ditaati perusahaan asuransi. Perusahaan asuransi yang

dapat memperoleh laba dari tahun ke tahun akan memberikan nilai lebih bagi

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1. Nilai Perusahaan

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan

juga baik. Dengan kinerja yang baik akan dapat menghasilkan laba yang lebih tinggi,

dan dapat meningkatkan kemakmuran pemilik dan pemegang saham sehingga akan

dapat meningkatkan nilai perusahaan. Nilai Perusahaan merupakan suatu variabel yang

sangat penting , karena semakin tinggi nilai perusahaan semakin tinggi kemakmuran

pemegang saham (Gapens, 1996)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan dan sering

sekali dikaitkan dengan harga saham. Harga saham tinggi, nilai perusahaan juga tinggi.

Menurut Fama(1978) dalam Untung Wahyudi et al. Nilai perusahaan akan tercermin

dari harga sahamnnya. Harga pasar dari saham perusahaan yang terbentuk antara

pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan karena harga

pasar saham dianggap cerminan dari nilai perusahaan sesungguhnya. Nilai saham yang

di bentuk dari indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang

investasi. Bagi perusahaan yang telah mempunyai saham (go public), nilai perusahaan dapat dinilai dari nilai sahamnya. Jogiyanto (2010) menjelaskan bahwa “Terdapat

beberapa nilai yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic value).”

Menurut Husnan (2006) Pengertian Nilai perusahaan adalah sebagai berikut :

“Nilai Perusahaan merupakan nilai yang di butuhkan investor untuk mengambil

barSaham

Penilaian prestasi suatu perusahaan dapat dilihat dari kemampuan perusahaan

untuk menghasilkan laba. Laba perusahaan selain merupakan indikator kemampuan

perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan

elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di

masa yang akan datang.

perusahaan di antaranya yang di lakukan oleh Ulupui (2007), Makaryawati (2002),

Carlson dan Bathala (1997). Teori yang mendasari penelitian-penelitian tersebut adalah

semakin tinggi kinerja keuangan yang biasanya di proksikan dengan rasio keuangan,

maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan tersebut dapat

di lihat seberapa berhasilnya manajemen perusahaan mengelola aset dan modal yang

dimiliknya untuk memaksimalkan nilai perusahaan.

Pengukuran terhadap nilai perusahaan diantaranya adalah :

1. Price Earning Ratio (PER) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang

diperoleh para pemegang saham. Mohammad Usman, (2001) dalam Malla

Bahagia, (2008). Rumus yang digunakan adalah :

PER

Faktor-faktor yang mempengaruhi PER adalah :

* Tingkat pertumbuhan laba

* Dividend Payout Ratio

* Tingkat keuntungan yang disyaratkan oleh pemodal.

Menurut Basuki Yusuf, (2005 dalam Malla Bahagia, 2008), hubungan factor - faktor

tersebut terhadap PER dapat dijelaskan sebagai berikut : Semakin tinggi Pertumbuhan

laba semakin tinggi PER nya, dengan kata lain hubungan antara pertumbuhan laba

dengan PER nya bersifat positif. Hal ini dikarenakan bahwa prospek perusahaan dimasa

yang akan datang dilihat dari pertumbuhan laba, dengan laba perusahaan yang tinggi

menunjukkan kemampuan perusahaan dalam mengelola biaya yang dikeluarkan secara

efisien. Laba bersih yang tinggi menunjukkan earning per share yang tinggi yang berarti perusahaan mempunyai tingkat profitabilitas yang baik, dengan tingkat

profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi

pada perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki tingkat

profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang tinggi pula,

karena saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya

meningkat lebih besar. Semakin tinggi required rate of return (r) semakin rendah PER, r merupakan tingkat keuntungan yang dianggap layak bagi investasi saham, atau disebut

juga investasi tersebut ternyata lebih kecil dari tingkat keuntungan yang disyaratkan,

berarti hal ini menunjukkan investasi tersebut kurang menarik, sehingga dapat

menyebabkan turunnya harga saham tersebut dan sebaliknya. Dengan begitu r memiliki

hubungan yang negatif dengan PER, semakin tinggi tingkat keuntungan yang

diisyaratkan semakin rendah nilai PER nya. PER adalah fungsi dari perubahan

kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar PER, maka

semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat

aSaham

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen

danorganisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham,

1996)., yang diproksikan dengan :

PBV

Menurut Aris (2006) Tujuan Utama Perusahaan adalah sebagai berikut : “Tujuan

Perusahaan adalah untuk meningkatkan Nilai Perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.”

Dalam penelitian ini, nilai perusahaan dipandang dari sudut pandang investor, dimana

investor akan menilai suatu perusahaan dengan melihat pada harga saham atau harga

pasar (market price) perusahaan tersebut. Hal ini diperkuat dengan pendapat Sudana (2011) yang menyatakan bahwa “bagi perusahaan yang sudah go public, memaksimalkan nilai pasar perusahaan sama dengan memaksimalkan harga pasar

saham”. Nilai perusahaan dalam penelitian ini diwakili oleh variabel PER (Price Earning Ratio).

2.1.2. Kebijakan Pendanaan

Setiap emiten akan berusaha untuk memaksimumkan nilai perusahaan agar dapat

memakmurkan investornya. cara yang diterapkan adalah dengan menetapkan berbagai

kebijakan, kebijakan perusahaan adalah merupakan keputusan - keputusan ataupun pilihan - pilihan untuk melakukan atau tidak melakukan sesuatu. Menurut Moeljadi (2006) “Agar tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham

dapat tercapai, maka perlu diambil berbagai kebijakan (financial decision) yang relevan dan mempunyai pengaruh bagi peningkatan nilai perusahaan. Kebijakan-kebijakan

(1)Kebijakan investasi (investment decision);

(2) Kebijakan pendanaan (financing decision); dan

(3) Kebijakan dividen (dividend decision)”.

Pengambilan keputusan atau kebijakan dalam perusahaan merupakan salah satu

tugas dari manajer keuangan perusahaan. Menurut Hanafi (2008), “ Tugas manajer

keuangan adalah mengambil keputusan investasi, pendanaan, dan likuiditas dengan

tujuan memaksimumkan kemakmuran pemegang saham (nilai saham)”. Jadi, keputusan

pendanaan termasuk faktor penting bagi manajer perusahaan dalam memaksimumkan

nilai perusahaan. Keputusan pendanaan berhubungan dengan alternatif pendanaan yang

dilakukan oleh perusahaan. Sudana (2011) menyatakan bahwa, “Keputusan pendanaan

berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjai

investasi yang direncanakan dengan berbagai alternatif sumber dana yang tersedia,

sehingga diperoleh suatu kombinasi pembelanjaan yang paling efektif.” Alternatif

pendanaan yang dilakukan oleh perusahaan dapat berasal dari beberapa sumber, seperti

yang dijelaskan oleh Keown et al. (2011) “Pembiayaan datang dari dua sumber utama : hutang (kewajiban - kewajiban) dan ekuitas. Hutang adalah uang yang telah dipinjam

dan harus dibayar kembali pada tanggal yang telah ditentukan. Ekuitas, disisi lain,

menunjukkan investasi pemegang saham dalam perusahaan.” Hal ini yang menjadi

bahan pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang baik

dan benar, maka akan menghasilkan nilai perusahaan yang baik.

“Keputusan pendanaan adalah keputusan keuangan tentang asal dana untuk

membeli aktiva. Ada dua macam sumber dana :

1. Dana pinjaman, seperti utang bank dan obligasi.

Dana pinjaman dan saham, merupakan sumber dana yang berasal dari luar

perusahaan, sedangkan laba ditahan merupakan sumber dana yang berasal dari dalam

perusahaan.” (Sudana, 2011) Menurut Modigliani dan Miller (1963) dalam Haruman

(2007) menyatakan bahwa pendanaan dapat meningkatkan nilai perusahaan.Apabila

pendanaan didanai melalui hutang, peningkatan tersebut terjadi akibat dari efek tax deductible. Artinya, perusahaan yang memiliki hutang akan membayar bunga pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi

pemegang saham. Selain iru, penggunaan dana eksternal akan menambah pendapatan

perusahaan yang nantinya akan digunakan untuk kegiatan investasi yang

menguntungkan bagi perusahaan, sehingga akan meningkatkan nilai perusahaan.

Menurut Myers dalam Kartika (2009) perusahaan lebih menyukai penggunaan

pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas dan laba ditahan.

as TotalEkuit

g TotalHutan

=

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak

memperoleh sorotan dari publik akibat penerbitan saham baru (Kartika, 2009).Dana

eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua alasan

yaitu pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan

biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan

menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer

bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal.

Pemilihan sumber pendanaan yang telah dilakukan oleh manajer keuangan perusahaan,

baik menggunakan utang ataupun menggunakan modal sendiri akan tercermin dalam

kolom neraca keuangan. “Hasil dari keputusan pembelanjaan tampak pada neraca sisi

pasiva, yaitu berupa utang lancar, utang jangka panjang, dan modal” (Sudana, 2011).

Berdasarkan penjelasan diatas, maka dalam penelitian ini peneliti menggunakan

variabel Debt to Equity Ratio (DER) untuk menilai keputusan atau kebijakan pendanaan yang dilakukan oleh perusahaan-perusahaan asuransi yang terdaftar di Bursa

Efek Indonesia periode 2007 – 2013.

Kebijakan pendanaan didefinisikan sebagai keputusan yang menyangkut

komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati,2005). Kebijakan

pedanaan dalam penelitian ini diproksi,

Debt to equity ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan

Houston, 2011).

DER

menjelaskan bahwa debt to equity ratio adalah “ Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri tersebut untuk memenuhi seluruh kewajibannya.”

Menurut Robert Ang (1997) DER dapat digunakan untuk melihat struktur modal

suatu perusahaan karena DER yang tinggi menandakan struktur permodalan usaha yang

lebih banyak memanfaatkan hutang-hutang terhadap ekuitas. Semakin tinggi DER

mencerminkan resiko perusahan relatif tinggi karena perusahaan dalam operasi relatif

tergantung pada hutang dan perusahaan memiliki kewajiban untuk membayar bunga

hutang sehinnga investor cenderung menghindari saham-saham yang memiliki nilai

DER yang tinggi.

2.1.3. Risk Based Capital (RBC)

RBC adalah rasio antara Modal berbanding Resiko. Resiko yang dimaksud adalah

klaim yang diajukan oleh seluruh nasabah. Menurut Keputusan Menteri Keuangan No.

424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan

Reasuransi, dalam pasal 2, menyatakan:

(1)Perusahaan Asuransi dan Perusahaan Reasuransi setiap saat wajib memenuhi

tingkat solvabilitas paling sedikit 120% (seratus dua puluh perseratus) dari resiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam pe- ngelolaan kekayaan dan kewajiban.

(2)Perusahaan Asuransi dan Perusahaan Reasuransi yang tidak memenuhi keten-

tuan tingkat solvabilitas sebagaimana dimaksud dalam ayat (1), namun memi- ki tingkat solvabilitas paling sedikit 100% (seratus perseratus), diberikan kesempatan melakukan penyesuaian dalam jangka waktu tertentu untuk meme- nuhi ketentuan tingkat solvabilitas sebagaimana dimaksud dalam ayat (1).

Kepmenkeu menyatakan bahwa solvabilitas atau RBC sebuah perusahaan asuransi

adalah minimal sebesar 120%. Angka ini menunjukkan bahwa apabila 100% nasabah

20%. Dalam peraturan ini tidak ada pengecualian terhadap perhitungan perkiraan beban

klaim, apakah telah terjadi peristiwa yang menyebabkan kerugian yang ekstrim bagi

perusahaan atau tidak. Komponen dalam penentuan RBC terdiri atas komponen

perhitungan tingkat solvabilitas dan perhitungan Batas Tingkat Solvabilitas Minimum

(BTSM). Tingkat solvabilitas adalah melihat pada risiko likuiditas yang ditentukan oleh

asset dan kewajiban. Sedangkan BTSM mempertimbangkan risiko klaim, yaitu klaim

yang sudah terjadi dan klaim masa depan. Dengan perhitungan atau formula yang sama,

tentu hal ini akan mengakibatkan rendahnya RBC perusahaan yang terkena klaim yang

ekstrim dibandingkan dengan perusahaan yang tidak kena dampak.

Martin Grace (1993) mengatakan bahwa RBC dapat digunakan sebagai alat untuk

mendeteksi kebangkrutan (insolvency). Jika perusahaan asuransi memiliki rasio RBC di bawah ketentuan pemerintah, maka rasio ini menjadi signal yang tidak baik bagi

perusahaan asuransi yang bersangkutan .

Ditinjau dari segi hukum, pemerintah telah memberikan payung hukum untuk

melindungi kepentingan nasabah perusahaan asuransi dengan menetapkan Risk Based Capital (RBC). Sehingga diharapkan perusahaan asuransi memiliki kekuatan modal yang cukup dan dapat menghindarkan resiko merugikan nasabahnya dalam hal terjadi

masalah ataupun kerugian sebagai akibat dalam pengelolaan kekayaan dan kewajiban.

Oleh karena itu peneliti dalam penelitian ini menggunakan RBC sebagai salah satu

variabel independen dalam meneliti pengaruh variabel RBC terhadap Nilai Perusahaan

2.1.4. Ukuran Perusahaan

Menurut (Ferry dan Jones, 1979 dalam Panjaitan: 2004), ukuran perusahaan adalah suatu skala dimana dapat di klasifikasikan besar kecilnya perusahaan menurut

berbagai cara, antara lain :

1.Total aktiva

2.Penjualan

3.Log size

4.Nilai pasar saham

5.Kapitalisasi pasar

6.Dan lain-lain yang semuanya berkorelasi tinggi .

Menurut Sawir (2001) ukuran perusahaan dinyatakan sebagai determinan dari

struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda. Pertama,

ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana

dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal. Kedua,

ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan.

Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang.

Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan pembuatan

kontrak. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba .

Untuk melakukan pengukuran terhadap ukuran perusahaan Prasetyantoko (2008) mengemukakan bahwa: “Aset total dapat menggambarkan ukuran perusahaan, semakin

besar aset biasanya perusahaan tersebut semakin besar.” Selanjutnya, Yogiyanto (2010)

menyatakan bahwa :“Ukuran aktiva digunakan untuk mengukur besarnya perusahaan,

ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva”. Sementara itu, untuk

biasanya bernilai sangat besar dibandingkan dengan variabel keuangan lainnya, untuk

itu variabel asset diperhalus menjadi log asset atau ln asset.”Berdasarkan uraian di atas, maka untuk menentukan ukuran perusahaan digunakan ukuran aktiva. Ukuran aktiva

tesebut diukur sebagai logaritma dari total aktiva. Logaritma digunakan untuk

memperhalus asset karena nilai dari asset tersebut yang sangat besar dibanding variabel keuangan lainnya.

Penentuan ukuran perusahaan dalam penelitian ini berdasarkan kepada Log Total

Aset Perusahaan. Total aktiva dipilih sebagai proksi ukuran perusahaan, dengan

mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai

market capitalized dan penjualan (Wuryatiningsih, 2002 dalam Sudarmadji, 2007). Semakin besar aktiva suatu perusahaan, maka akan semakin besar pula modal yang

ditanam, semakin besar total penjualan suatu perusahaan maka akan semakin banyak

juga perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula

perusahaan di kenal oleh masyarakat (Hilmi dan Ali, 2008).

2.1.5. Laba perusahaan ( PR )

Menurut Harahap (2007) laba merupakan angka yang penting dalam laporan

keuangan karena berbagai alasan antara lain laba merupakan dasar dalam perhitungan

pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan,

dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa

yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan

perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2007) menyebutkan bahwa laba memiliki beberapa

karakteristik antara lain sebagai berikut:

a) Laba didasarkan pada transaksi yang benar-benar terjadi.

b) Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

c) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus

tentang definisi, pengukuran dan pengakuan pendapatan.

d) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang

dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

e) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan

laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan

yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja

perusahaan tersebut adalah laba. Laba atau keuntungan dapat didefinisikan dengan dua

cara, dari segi ilmu ekonomi, laba adalah peningkatan kekayaan seorang investor atas

hasil penanam modalnya setelah dikurangi biaya-biaya yang berhubungan dengan

penanaman modal tersebut, sedangkan dari segi ilmu akuntansi didefinisikan sebagai

selisih antara hasil penjualan dengan biaya produksi. Dalam hal ini, peneliti

memproksikan pengukuran laba dari segi ilmu akuntansi dengan konsep laba yang

diikuti perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

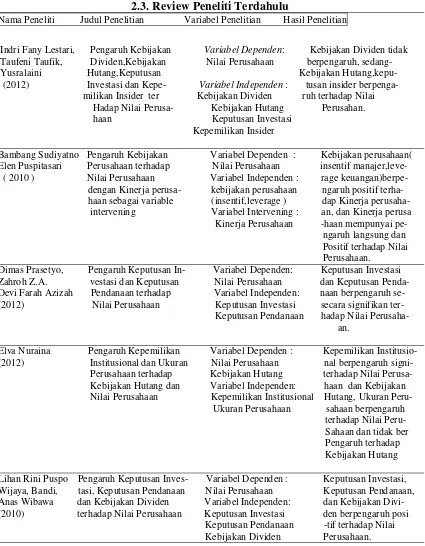

2.2. Review Peneliti Terdahulu

Sebagai bahan rujukan dalam melakukan penelitian ini, beberapa hasil dari

penelitian terdahulu perlu dikemukakan. Hasil penelitian terdahulu adalah sebagai

berikut.

Penelitian Lestari, et.al. (2012) dengan judul Pengaruh Kebijakan Dividen,

Kebijakan HUtang, Keputusan Investasi dan Kepemilikan Insider terhadap Nilai

perusahaan (2008-2011). Penelitian ini dilakukan terhadap 41 perusahaan yang terdaftar

di Bursa Efek Indonesia menunjukkan bahwa Kebijakan Dividen tidak berpengaruh

terhadap nilai perusahaan, sedangkan kebijakan hutang, keputusan insider berpengauh

terhadap nilai perusahaan.

Penelitian Bambang, et.al. (2010) dengan judul Pengaruh Kebijakan Perusahaan

terhadap Nilai perusahaan dengan Kinerja Perusahaan sebagai variabel moderating

(2004-2006). Penelitian ini terhadap 116 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Hasil penelitian menunjukkan kebijakan pendanaan berpengaruh

terhadap nilai perusahaan.

Penelitian Dimas, et.al. (2012) dengan judul Pengaruh Keputusan Investasi dan

Keputusan Pendanaan terhadap Nilai Perusahaan (2009-2011). Penelitian ini dilakukan

terhadap semua perusahaan sector property dan real estate yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan adanya pengaruh kuat dari kebijakan

pendanaan terhadap nilai perusahaan.

Penelitian Elva. (2012) dengan judul Pengaruh Kepemilikan Institusional dan

Ukuran Perusahaan terhadap kebijakan Hutang dan Nilai Perusahaan (2006-2008).

Penelitian ini dilakukan terhadap semua perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.. Hasil penelitian menunjukkan ukuran perusahaan berpengaruh

terhadap nilai perusahaan dan tidak berpengaruh terhadap kebijakaan hutang

Penelitian Wijaya, et.al. (SNA 2010)) dengan judul Pengaruh Keputusan

Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai perusahaan.

Penelitian ini dilakukan terhadap 130 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.. Hasil penelitian menunjukkan keputusan investasi, keputusan

Nilaiperusahaan (PER) Y BAB III

KERANGKA KONSEP DAN HIPOTESIS

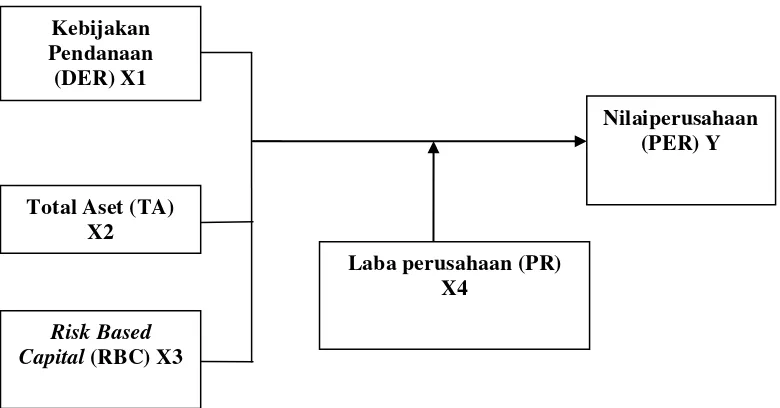

3.1 Kerangka Konsep

Nilai dari sebuah perusahaan pada umumnya di pengaruhi oleh berbagai faktor

diantarnya Kebijakan kebijakan, Ukuran Perusahaan dan Kinerja dari perusahaan

tersebut, dalam hal ini peneliti menggunakan Nilai perusahaan sebagai variabel

dependen, dan meneliti apakah Kebijakan Pendanaan, Ukuran Perusahaan, Risk Based Capital (RBC) dan laba perusahaan dapat berpengaruh terhadap Nilai Perusahaan ? Hubungan dan pengaruh dari Kebijakan Pendanaan, ukuran perusahaan, Risk Based Capital dan apakah Laba perusahaan dapat memoderasi hubungan terhadap Nilai perusahaan dapat di gambarkan dalam gambar 3.1 sebagai berikut:

Gambar 3.1 Kerangka Konseptual

Penelitian ini merupakan suatu kajian ilmiah yang berangkat dari berbagai

konsep teori dan kajian penelitian yang mendahuluinya.

Kebijakan Pendanaan (DER) X1

Total Aset (TA) X2

Risk Based Capital (RBC) X3

Kebijakan Pendanaan adalah kebijakan yang diambil perusahaan untuk tentang

asal dana untuk berinvestasi ataupun dalam kegiatan operasional perusahaan. Dan jika

perusahaan menggunakan pendanaan dari hutang akan memiliki resiko keuangan yang

lebih tinggi karena mengalami kesulitan keuangan akibat hutang yang tinggi dan

pembayaran bunga hutang yang tinggi, sehingga akan berdampak buruk terhadap Nilai

Perusahaan. Fama dan Fench (1998) menemukan bahwa investasi yang dihasilkan dari

pendanaan melalui hutang memiliki informasi yang positif tentang perusahaan di masa

yang akan datang, dan berdampak positif terhadap nilai perusahaan. Menurut

Mardiyati, et. Al, (2012) Kebijakan hutang berpengaruh positif tetapi tidak signifikan

terhadap Nilai Perusahaan. Akan tetapi berbeda dengan pendapat Jusriani dan Shiddiq

(2013) mengatakan bahwa kebijakan hutang yang diproksikan dengan Debt to Equity Ratio (DER) diperoleh tidak memiliki pengaruh yang signifikan terhadap Nilai Perusahaan. Peneliti menggunakan rasio Kebijakan pendanaan (DER) untuk meneliti

pengaruh kebijakan pendanaan terhadap nilai perusahaan pada perusahaan asuransi

yang terdaftar di Bursa Efek Indonesia.

Menghasilkan laba merupakan tujuan seluruh perusahaan termasuk juga

perusahaan asuransi. Dengan dikeluarkannya penetapan Batas tingkat Solvabilitas (Risk Based Capital) yang harus dimiliki oleh perusahaan asuransi, maka akan mempengaruhi tingkat laba yang dapat dihasilkan perusahaan asuransi tersebut. Risk Based Capital

adalah modal minimum yang harus disediakan oleh setiap asuransi atau perusahaan

reasuransi untuk menutup setiap kemungkinan kegagalan pengelolaan asset dan

berbagai resiko lainnya. Dan merupakan Keputusan Menteri Keuangan No.

424/KMK.06/2004. Menurut Wulandari (2011) ada pengaruh yang signifikan dari

Ukuran Perusahaan merupakan salah satu indikator dalam mengukur kinerja

suatu perusahaan. Ukuran perusahaan yang besar dapat mencerminkan bahwa

perusahaan mempunyai komitmen yang tinggi untuk terus memperbaiki kinerjanya,

sehingga pasar akan mau membayar lebih mahal untuk mendapatkan sahamnya dengan

demikian Nilai Perusahaan akan meningkat. Sedangkan pada perusahaan kecil akan

memiliki kapitasisasi pasar yang kecil, laba yang lebih rendah sehingga nilai perusahaan

akan menjadi kecil. Menurut Agnes (2011) ukuran perusahaan berpengaruh positif dan

signifikan terhadap Nilai Perusahaan. Sedangkan menurut Analisa (2011), ukuran

perusahaan mempunyai pengaruh yang berbeda terhadap Nilai Perusahaan. Dalam hal

ukuran perusahaan dilihat dati total aset yang dimiliki oleh perusahaan, yang dapat

dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total aset

yang besar, pihak menajemen lebih leluasa dalam menggunakan aset yang ada di

perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan

kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah aset yang besar akan

menurunkan Nilai Perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika

dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengelola perusahaan

akan meningkatkan Nilai Perusahaan.

Laba perusahaan (PR) adalah kemampuan perusahaan untuk menghasilkan

keuntungan dan mengukur tingkat efisiensi operasional dan tingkat efisiensi dalam

menggunakan harta yang dimilikinya (Chen,2004). Profitabilitas suatu perusahaan akan

mempengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan

perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk

berinvestasi guna memperluas usahanya, sebaliknya tingkat laba yang rendah akan

menyebabkan para investor manarik investasinya. Sedangkan bagi perusahaan sendiri,

laba dapat digunakan sebagai evaluasi atas efektivitas pengelolaan harta yang

perusahaan dalam usaha mempertahankan kelangsungan hidup perusahaan tersebut

dalam jangka panjang. Dengan demikian setiap badan usaha akan selalu berusaha

meningkatkan laba perusahaannya, karena semakin tinggi laba yang diperoleh, maka

semakin tinggi pula nilai perusahan dimata investornya.Ang (1997) mengungkapkan

bahwa rasio profitabilitas dan rasio rentabilitas menunjukkan keberhasilan perusahaan

dalam menghasilkan keuntungan. Kemampuan perusahaan untuk menghasilkan laba

dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan.

Selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban bagi

pemilik saham, laba perusahaan juga merupakan elemen dalam menentukan nilai

perusahaan.

Menurut Martikarini (2013) ada pengaruh yang signifikan dari Laba perusahaan

terhadap nilai perusahaan. Sedangkan menurut Hermuningsih (2012) terdapat pengaruh

yang tidak langsung dari laba perusahaan (PR) terhadap nilai perusahaan.

3.2. Hipotesis Penelitian

Dari kerangka konseptual dan landasan teori yang telah dikemukakan

sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut :

1. Kebijakan pendanaan (DER), Risk Based Capital, Ukuran perusahan, Profit

berpengaruh secara simultan dan parsial terhadap Nilai perusahaan (DER) pada

Perusahaan Asuransi di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan pendekatan kausal komparatif,

atau penelitian hubungan sebab akibat. Penelitian bertujuan untuk menyelidiki

kemungkinan hubungan sebab-akibat dengan cara berdasar atas pengamatan terhadap

akibat yang ada dan mencari kembali faktor yang mungkin menjadi penyebab melalui

data tertentu. Di dalam mengelompokan jenis penelitian ini, adalah termasuk sebagai

penelitian deskriptif, karena menggambarkan keadaan yang telah terjadi.

Jenis penelitian ini adalah penelitian deskriptif kuantitatif karena penelitian ini

dilakukan dengan menekankan analisisnya pada data numerik (angka) untuk mengetahui dan menganalisis pengaruh nilai perusahaan dengan kebijakan pendanaan,

ukuran perusahaan dan RBC perusahaan. Penelitian deskriptif adalah penelitian yang

menggambarkan suatu fenomena dengan jalan mendeskripsikan sejumlah variabel yang

berkenaan dengan masalah yang diteliti (Indrianto dan Supomo , 2002)

4.2 Lokasi dan Waktu Penelitian

Penelitian ini di lakukan pada perusahaan asuransi yang bertempat di Jalan

Jenderal Sudirman, Kav. 52-53 Jakarta, dimana data diperoleh dengan mendownload

laporan keuangan tahunan perusahaan asuransi melalui situs resmi.

4.3 Populasi dan Sampel

Populasi menjelaskan tentang jumlah sumber data dan darimana asal data,

sedangkan sampel menjelaskan tentang tehnik sampling yang dipakai untuk

menghasilkan jumlah sampel.

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Yang menjadi populasi dalam

penelitian ini adalah semua perusahaan asuransi yang menerbitkan laporan keuangan

tahunan (annual report) dan terdaftar di Bursa Efek Indonesia (BEI) periode 2007 - 2013 yang berjumlah 11 perusahaan .

Teknik pengambilan sampel yang digunakan adalah metode purposive sampling. Umar (2007) menyatakan bahwa purposive sampling adalah pemilihan sampel berdasarkan karakteristik tertentu. Adapun kriteria pemilihan sampel dalam

penelitian ini adalah sebagai berikut :

1.Perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2007 - 2013.

2.Perusahaan asuransi yang telah mempublikasikan laporan keuangan tahunan

yang telah diaudit secara teratur selama tahun 2007- 2013.

3.Perusahaan asuransi yang secara teratur melaporkan RBC dalam laporan

keuangan tahunannya (annual report) di Bursa Efek Indonesia (BEI) secara teratur selama 2007 - 2013.

4.Perusahaan asuransi yang menghasilkan laba selama 2007-2013.

Dari hasil kriteria diatas, perusahaan yang memenuhi kriteria untuk dijadikan

sampel adalah sebanyak 10 perusahaan, dengan masa penelitian selama 7 tahun. Hasil

Tabel 4.1.

Daftar Populasi dan Sampel Perusahaan Asuransi Tahun 2007 -2013

Kode Kriteria Sampel

No. Saham Nama Emiten 1 2 3 Sampel

1. ABDA Asuransi Bina Dana Arta Tbk √ √ √ 1

2. AHAP Asuransi Harta Aman Pratama Tbk √ √ √ 2

3. AMAG Asuransi Multi Artha Guna Tbk √ √ √ 3

4. ASBI Asuransi Bintang Tbk √ √ √ 4

5. ASDM Asuransi Dayin Mitra Tbk √ √ √ 5

6. ASMI Asuransi Mitra Maparya Tbk - - - -

7. ASJT Asuransi Jasa Tania Tbk √ √ √ 6

8. ASRM Asuransi Ramayana Tbk √ √ √ 7

9. PNIN Paninvest Tbk √ √ √ 8

10. LPGI Lippo General Insurance Tbk √ √ √ 9

11. MREI Maskapai Reasuransi Indonesia Tbk √ √ √ 10

Sumber :

Sampel dalam penelitian ini terdiri dari 10 perusahaan asuransi , dengan tahun

pengamatan selama 7 tahun, jadi total sampel pada penelitian ini sebanyak 10

perusahaan x 7 tahun = 70 data observasi.

4.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan cara mengunduh

data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia

sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media

peranatara. Data yang digunakan adalah data pooling dimana penyajian data dilakukan

4.5. Definisi Operasional dan pengukuran Variabel 4.5.1. Variabel Dependen

PER yang merupakan variabel dependen (Y) , yaitu merupakan perbandingan harga

perlembar saham dengan laba perlembar saham yang dimiliki perusahaan. PER

barSaham adalah rasio yang menunjukkan perbandingan antara pembiayaan dan pendanaan

melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2001),

dengan rumus pengukuran :

Total Hutang = Jumlah semua Hutang Perusahaan di Neraca sebelah Pasiva Total Ekuitas = Jumlah semua modal Perusahaan di Neraca sebelah Pasiva

Risk Based Capital (RBC), variabel Independen (X3) adalah ratio tingkat solvabilitas yang harus memenuhi ketentuan pemerintah, yakni bagi perusahaan

asuransi harus minimal diatas 120 % .

Ukuran perusahaan, variabel Independen (X2) adalah jumlah aktiva yang

dimiliki perusahaan pada periode tertentu. Ukuran Perusahan dapat dihitung dengan

menggunakan rumus : UkuranPerusahaan=TA

Laba perusahaan (PR), variabel Moderating (X4) adalah selisih penjualan

dengan total biaya , dapat diproksi dengan rumus sebagai berikut:

Laba perusahaan = Penjualan – total biaya

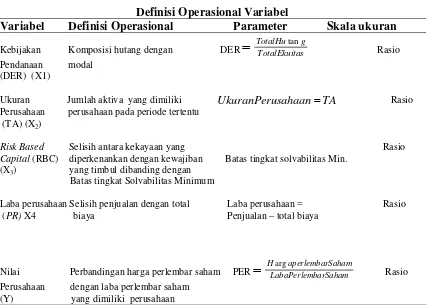

Secara ringkas, definisi operasional variabel tersebut diatas dapat digambarkan

melalui tabel berikut

Tabel 4.2.

Definisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala ukuran

Kebijakan Komposisi hutang dengan DER TotalEkuitas

g TotalHutan

=

Rasio Pendanaan modal(DER) (X1)

Ukuran Jumlah aktiva yang dimiliki UkuranPerusahaan=TA Rasio Perusahaan perusahaan pada periode tertentu

(TA) (X2)

Risk Based Selisih antara kekayaan yang Rasio Capital (RBC) diperkenankan dengan kewajiban Batas tingkat solvabilitas Min.

(X3) yang timbul dibanding dengan

Batas tingkat Solvabilitas Minimum

Laba perusahaan Selisih penjualan dengan total Laba perusahaan = Rasio (PR) X4 biaya Penjualan – total biaya

Nilai Perbandingan harga perlembar saham PER

=

HLabaPerlemargaperlembarbarSahamSaham Rasio Perusahaan dengan laba perlembar saham4.6. Metode Analisis Data

Analisis data adalah sebuah proses yang berkaitan dengan pengujian data

dimana hasil dari pengujian tersebut digunakan sebagai bukti yang memadai untuk

menarik kesimpulan. Untuk penelitian dengan pendekatan kuantatif, maka teknik

analisis data ini berkenaan perhitungan untuk menjawab rumusan masalah dan

pengujian hipotesis yang diajukan (Daulay, 2010).

Modal analisis data yang digunakan pada penelitian ini adalah model analisis

regresi linier berganda. Secara umum, analisis regresi pada dasarnya adalah sebuah

studi mengenai saling ketergantungan antara variabel dependen dengan satu atau lebih

variabel independen dengan tujuan untuk memprediksi rata-rata populasi atau nilai

variabel independen yang di ketahui (Ghozali , 2011) .

Seluruh data penelitian yang telah dikumpulkan untuk diolah, kemudian akan

dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam penelitian

ini. Dalam menganalisis data, peneliti menggunakan program SPSS.

Dalam penelitian ini digunakan metode analisis statistik deskriptif yang

memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai minimum ,

maksimum , mean dan standard deviasi .

4.6.1. Pengujian Asumsi Klasik

Pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam

model regresi dan untuk mengintepretasikan data agar lebih relevan dalam

menganalisis. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolineritas,

autokorelasi, dan heteroskedastisitas.

a. Uji normalitas data bertujuan untuk menguji apakah dalam model regresi variabel

independen dan variabel dependen keduanya mempunyai distribusi normal ataukah

tidak (Ghozali, 2011). Model regresi yang baik adalah model yang memiliki