v

REAKSI PASAR MODAL TERHADAP PERISTIWA PELEDAKAN BOM SARINAH JAKARTA

(Studi Kasus Pada Saham LQ45 yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Cicilia Novilin 201210160311538

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji Syukur kami panjatkan kehadirat Allah SWT, atas limpahan rahmat dan hidayah-NYA, sehingga peneliti dapat menyelesaikan skripsi yang berjudul: Reaksi Pasar Modal Terhadap Peristiwa Peledakan Bom Sarinah Jakarta (Studi Kasus Pada Saham LQ45 yang Terdaftar di Bursa Efek Indonesia). Skripsi ini diajukan untuk memnuhi salah satu syarat dalam memperoleh gelar sarjana pada program Sarjana Fakultas Ekonomi Universitas Muhammadiyah Malang.

Melalui kesempatan ini peneliti mengucapkan terima kasih kepada pihak-pihak yang telah banyak memberikan dukungan, bantuan, dan bimbinganserta saran-saran yang sangat bermanfaat selama proses penulisan sehingga peneliti dapat menyelesaikan skripsi ini. Penulis mengucapkan terima kasih kepada :

Peneliti menyampaikan ucapan terimakasih yang sebesar-besarnya kepada: 1. Drs. H. Fauzan, M.Pd. selaku Rektor Universitas Muhammadiyah Malang. 2. Dr. Hj. Idah Zuhroh, M.M. selaku Dekan Fakultas Ekonomi dan Bisnis

viii

6. Kedua saudara saya, Andrik Setiawan dan Kevin Widya Putra yang sudah memberikan semangat dan dukungan.

7. Teman dekat saya Yusep Andrianto yang selalu memberikan semangat dan dukungan selama saya menulis skripsi hingga terselesaikannya skripsi ini. 8. Mbak Lia Hanisa Rahmawati yang sudah membantu dan memberi dukungan

dalam penyelesaian skripsi.

9. Kedua sahabat saya Whida Brilyan S dan W. Indah R.L yang selalu memberi motivasi dan semangat disaat saya menumpahkan keluh kesah dalam mengerjakan skripsi.

10. Kepada teman-teman seangkatan dan seperjuangan Manajemen K atas dukungan semangat sehingga terselesaikannya skripsi ini

Peneliti menyadari bahwa dalam skripsi ini masih terdapat kekurangan, sehingga saran dan kritik yang berguna akan sangat peneliti hargai untuk perbaikan yang lebih baik dimasa yang akan datang. Akhir kata Peneliti berharap semoga skripsi ini dapat bermanfaat.

Wassalamualaikum Wr. Wb.

Malang, 26 Maret 2016 Peneliti,

ix

C. Kerangka Pikir Penelitian ... 28

D. Hipotesis ... 29

BAB. III. METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Jenis Data dan Sumber Data ... 31

C. Teknik Pengumpulan Data ... 32

D. Populasi dan Sampel ... 32

E. Definisi Operasional Variabel ... 33

F. Teknik Analisa Data ... 34

x

Halaman

BAB. IV. HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Indeks LQ45 yang tercatat di Bursa Efek Indonesia ... 41

B. Hasil Analisis Data ... 43

C. Pembahasan Analisis Data ... 73

BAB. V. PENUTUP ... 78

A. Kesimpulan ... 78

B. Saran……... ... 79

xi

DAFTAR TABEL

Halaman

Tabel 4.1. Sektor Perusahaan yang masuk Saham LQ45...44

Tabel 4.2. Rata-Rata Tingkat Pengembalian Sesungguhnya Periode Jendela ...45

Tabel 4.3. Rata-Rata Tingkat Pengembalian Sesungguhnya Periode Estimasi ...47

Tabel 4.4. Rata-Rata Tingkat Pengembalian Diharapkan Periode Jendela...49

Tabel 4.5. Rata-Rata Tingkat Pengembalian Diharapkan Periode Estimasi ...50

Tabel 4.6. Abnormal Return Saham LQ45 Periode Jendela ...52

Tabel 4.7. Abnormal Return Saham LQ45 Periode Estimasi ...54

Tabel 4.8. Rata-Rata Abnormal Return Saham LQ45 Periode Jendela ...56

Tabel 4.9. Rata-Rata Abnormal Return Saham LQ45 Periode Estimasi...57

Tabel 4.10. Rata-Rata Abnormal Return Individu Saham LQ45 Periode Jendela...58

Tabel 4.11. Rata-Rata Abnormal Return Individu Saham LQ45 Periode Estimasi ...59

Tabel 4.12 Trading Volume Activity (TVA) Saham LQ45 Periode Jendela ...61

Tabel 4.13. Trading Volume Activity (TVA) Saham LQ45 Periode Estimasi ...62

Tabel 4.14. Rata-Rata Trading Volume Activity (TVA) Individu Saham LQ45 Periode Jendela ...64

Tabel 4.15. Rata-Rata Trading Volume Activity (TVA) Individu Saham LQ45 Periode Estimasi ...65

Tabel 4.16. Rata-Rata Trading Volume Activity (TVA) Periode Jendela ...66

Tabel 4.17. Rata-Rata Trading Volume Activity (TVA) Periode Estimasi ...67

Tabel 4.18. Hasil Uji Normalitas ...69

xii

Halaman Tabel 4.20. Hasil Uji Hipotesis Trading Volume Activity (TVA) Periode

Pada Saat dan Sesudah ...71 Tabel 4.21. Hasil Uji Hipotesis Abnormal Return Periode Estimasi

dan Jendela ...72 Tabel 4.22. Hasil Uji Hipotesis Trading Volume Activity (TVA)

Periode Estimasi dan Jendela ...73

xiii

DAFTAR GAMBAR

Halaman

Gambar 1.1 IHSG Pada Saat dan Setelah Terjasinya Bom Sarinah, Jakarta ... 3

Gambar 1.2 Volume Trading Sebelum dan Setelah Terjadinya Bom Sarinah, Jakarta ... 4

Gambar 2.1. Bagan Kerangka Pikir Penelitian ... 28

Gambar 4.1. Grafik rata-rata pengembalian sesungguhnya Periode jendela ... 46

Gambar 4.2. Grafik rata-rata pengembalian sesungguhnya Periode estimasi ... 47

Gambar 4.3. Grafik rata-rata pengembalian diharapkan Periode jendela ... 50

Gambar 4.4. Grafik rata-rata pengembalian diharapkan Periode estimasi... 51

Gambar 4.5. Grafik Abnormal return saham LQ45 Periode jendela ... 53

Gambar 4.6. Grafik Abnormal return saham LQ45 Periode estimasi... 55

Gambar 4.7. Grafik rata-rata abnormal return Periode jendela ... 58

Gambar 4.8. Grafik rata-rata abnormal return Periode estimasi ... 60

Gambar 4.9. Grafik trading volume activity Saham LQ45 periode jendela... 62

Gambar 4.10. Grafik trading volume activity Saham LQ45 periode estimasi ... 63

Gambar 4.11. Grafik rata-rata trading volume activity Saham LQ45 periode jendela ... 67

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Perhitungan Abnormal Return (AR) dan Trading

Volume Activity (TVA) Periode Jendela ...82

Lampiran 2 Hasil Perhitungan Abnormal Return (AR) dan Trading Volume Activity (TVA) Periode Estimasi ...91

Lampiran 3 Rata-Rata Abnormal Return (AR) Periode Jendela ...119

Lampiran 4 Rata-Rata Abnormal Return (AR) Periode Estimasi ...120

Lampiran 5 Rata-Rata Trading Volume Activity (TVA) Periode Jendela ...122

Lampiran 6 Rata-Rata Trading Volume Activity (TVA) Periode Estimasi ...124

Lampiran 7 Hasil Uji Normalitas Data ...126

Lampiran 8 Hasil Uji Hipotesis Pada Saat dan Sesudah Peristiwa ...129

xv Jurnal Manajemen Unud, Vol. 4, No. 5, 2015 : 1406-1421

Hutami, Nur. 2015. Abnormal Return Dan Trading Volume Activity Sebelum Dan Setelah Pemilihan Presiden Secara Langsung 9 Juli 2014 (Studi Kasus Pada Saham Lq-45). Skripsi. Universitas Diponegoro. Tidak dipublikasikan.

Jogiyanto, H.M.2015. Studi Peristiwa (Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa). Edisi Pertama. BPFE : Yogyakarta

Jogiyanto, H.M. 2015. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. BPFE: Yogyakarta

Muis, Salahudin, 2006. Jaringan Saraf Tiruan Sebagai Alat Bantu Peramalan Harga Saham, Graha Ilmu : Yogyakarta

Neni Meidawati dan Mahendra Harimawan, 2004, Pengaruh Pemilihan Umum Legislatif Indonesia Tahun 2004 Terhadap Return Saham dan Volume Perdagangan Saham LQ-45 di PT. Bursa Efek Jakarta (BEJ). Sinergi Kajian Bisnis dan Manajemen, Vol. 7, No. 1, hal. 89-101

Riyadi, Nur. 2007. Reaksi Pasar Modal Terhadap Peristiwa Peledakan Bom Di Hotel J.W Marriott Pada Tanggal 5 Agustus 2003. Skripsi. Universitas Muhammadiyah Surakarta. Tidak dipublikasikan.

Nurwanto. 2004. Reaksi Pasar Modal Terhadap Peristiwa Bom Bali, Bom Makasar dan Bom Mariott (Studi Kasus di BEJ denga Proksi Saham-saham LQ45). Tesis. Universitas Diponegoro Semarang. Tidak dipublikasikan.

Sastian, Oka. 2010. Dampak Peristiwa Peledakan Bom Jw Marriottdan Ritz-Carlton Tanggal 17 Juli 2009 Pada Harga Saham Di Bursa Efek Indonesia (Studi Kasus Pada Perusahaan LQ 45 yang Terdaftar di Bursa

xvi

Efek Indonesia). Skripsi. Universitas Sebelas Maret Surakarta. Tidak dipublikasikan.

Sugiyono. 2010. Metode Penelitian Pendidikan. CV. Alfabeta: Bandung

Sunariyah, 2006. Pengantar Pengetahuan Pasar Modal, Sekolah Tinngi Ilmu Manajemen YKPN : Yogjakarta

Susanti, Tri . 2008. Reaksi Harga Dan Volume Perdagangan Saham Di Bursa Efek Jakarta (Event Study Pada Peristiwa Peledakan Bom di Bali 1 Oktober 2005). Skripsi thesis, Universitas Muhammadiyah Surakarta. Tidak dipublikasikan.

Swasti Tyas Sari. 2007. Pengaruh Kondisi Keamanan Dalam Negeri Terhadap Harga Saham Di Bursa Efek Jakarta (Event Study Peristiwa Bom Kuningan). Skripsi Universitas Muhammadiyah Surakarta. Tidak dipublikasikan.

Utami, Nur Hikmah. 2009. Pengaruh Kenaikan Harga BBM Terhadap Abnormal Return dan Volume Perdagangan Saham (Studi Empiris pada Perusahaan yang Masuk dala Jakarta Islamic Index).Skripsi.Universitas Islam Negeri Sunak Kalijogo. Tidak dipublikasikan.

Wijaya, Erick. 2012. Analisis Event Study: Dampak Bom Bali Ii, Jw Marriotts Dan Ritz-Carlton Terhadap Harga Saham Di Bursa Efek Indonesia (Study Kasus Saham Industri Perbankan). Indonesia Banking School:Jakarta.

www.yahoo. finance.com

http://www.duniainvestasi.com/bei/prices/stock

http//www.idx.co.id.

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Di era globalisasi ini, pasar modal dipandang sebagai salah satu sarana

yang efektif untuk ikut serta mempercepat pembangunan suatu negara, karena

pasar modal merupakan pengerahan dana jangka panjang dari masyarakat

untuk disalurkan ke sektor-sektor produktif sehingga mendapat banyak

perhatian, baik dari kalangan investor, emiten, maupun pemerintah karena

perannya yang sangat mendukung bagi perekonomian.

Semakin berkembangnya pasar modal Indonesia, maka tuntutan

masyarakat terhadap informasi akan semakin meningkat, karena informasi

memegang peranan penting yang digunakan sebagai dasar pengambilan

keputusan. Informasi tersebut akan masuk ke dalam pasar modal dan kemudian

membentuk harga sekuritas. Adanya informasi yang lengkap, relevan, akurat

dan tepat waktu sangat dibutuhkan oleh investor untuk melakukan analisis di

pasar modal dan melakukan pengambilan keputusan investasi secara rasional

sehingga yang diperoleh sesuai dengan harapan yang diinginkan

Para pemodal global biasanya melihat dahulu kondisi politik, ekonomi,

dan sosial untuk menilai apakah suatu bursa efek cukup baik untuk digunakan

sebagai lahan investasi di dalam lingkungan makro, semakin stabil keadaan

politik suatu negara maka saham yang diminati oleh investor cukup banyak

2

sehingga harga saham bisa naik, sebaliknya apabila keadaan politik suatu

negara tersebut kacau dan tidak stabil maka harga saham akan turun.

Semakin stabil kondisi politik dan keamanan suatu negara serta

perkembangan perekonomian yang dinamis maka investor akan tertarik

menanamkan modalnya termasuk membeli saham dan pada saatnya harga

saham akan cenderung mengalami kenaikan. Sebaliknya apabila keadaan

keamanan dan politik serta perekonomian tidak stabil, maka investor akan

keluar dan akibatnya harga saham bisa mengalami penurunan (Sastian,

Oka:2010).

Kondisi ekonomi Indonesia sejak tahun 1997 sampai terjadinya peristiwa

bom yang mengunjang kondisi ekonomi dan politik Indonesia tahun 2002,

2005 dan 2009, belumlah pulih benar. Kondisi ekonomi yang belum pulih

tersebut semakin memperlemah kondisi ekonomi lima tahun setelah krisis

moneter tahun 1997 dengan adanya peritiwa bom di Legian Bali pada tanggal

12 Oktober 2002 sering disebut juga dengan Bom Bali I.

Tiga tahun berikutnya ledakan bom Bali II pada tanggal 1 Oktober 2005.

Empat tahun setelah peristiwa bom Bali II, kondisi ekonomi Indonesia mulai

mengalami recovery, kembali mendapat ujian berat dengan peristiwa dua bom

berturut-turut yang terjadi dalam waktu bersamaan yaitu bom di Hotel JW

Marriott dan bom di Hotel Ritz-Carlton Jakarta pada tanggal 7 Juli 2009.

Kedua peristiwa ini membawa dampak pada kondisi ekonomi yang ditunjukan

adanya perubahan negatif dari indikator ekonomi Indonesia (Wijaya,

3

Indikator kondisi Ekonomi secara makro dapat dilihat dari Kurs Rp

terhadap USD dan Indeks Harga Saham Gabungan (IHSG) yang mengalami

penurunan sebelum dan sesudah peristiwa bom tersebut. Seperti yang terjadi

pada Kamis, 14 Januari 2016 terjadi peledekan bom dan baku tembak di

kawasan Sarinah, Jakarta. Dampak dari terror bom tersebut adalah

melemahnya Indeks harga saham dan nilai tukar rupiah.

Kondisi tersebut memungkinkan investor mengurangi ataupun sama sekali

tidak membeli saham di pasar modal. Mereka khawatir bahwa keuntungan

yang akan mereka terima nanti justru akan berkurang atau justru tidak

memperoleh keuntungan sama sekali (rugi). Hal ini dikarenakan adanya

peristiwa politik yang mengancam stabilitas suatu Negara, seperti pemilihan

umum, pergantian kepala negara, ataupun berbagai kerusuhan politik,

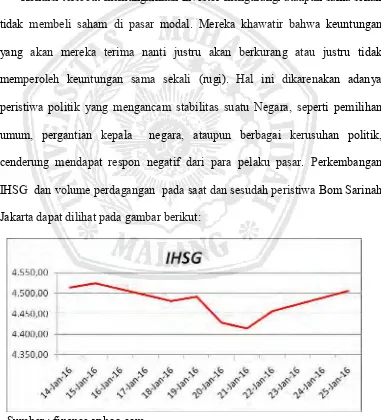

cenderung mendapat respon negatif dari para pelaku pasar. Perkembangan

IHSG dan volume perdagangan pada saat dan sesudah peristiwa Bom Sarinah

Jakarta dapat dilihat pada gambar berikut:

Sumber : finance.yahoo.com

4

Sumber : finance.yahoo.com

Gambar 1.2 Grafik Volume Trading Sebelum dan Setelah Terjadinya

Bom Sarinah, Jakarta

Adanya perbedaan fluktuasi harga saham pada saat dan setelah peristiwa

Bom Sarinah Jakarta menunjukkan adanya dampak peristiwa yang terjadi

terhadap harga saham emiten. Begitu juga dengan perbedaan volume

perdagangan pada saat dan sesudah peristiwa menjukkan adanya reaksi

investor di pasar modal dengan adanya peristiwa. Perbedaan ini menujukkan

adanya kandungan informasi dari peristiwa yang terjadi.

Informasi yang terjadi sangat penting, karena informasi merupakan

kebutuhan yang mendasar bagi para investor dalam pengambilan keputusan.

Untuk memudahkan informasi mengenai indeks harga saham yang

mencerminkan pergerakan harga saham, Bursa Efek Indonesia mengeluarkan

11 jenis indeks harga saham sebagai salah satu pedoman bagi investor untuk

berinvestasi di pasar modal.

Indeks LQ 45 merupakan salah satu indeks dari 11 jenis indeks yang

5

saham dari 45 jenis saham perusahaan yang tercatat dan diperdagangkan di

Bursa Efek Indonesia yang mempunyai likuiditas dan kapitalisasi paling tinggi

di antara saham-saham lainnya. Perusahaan-perusahaan yang masuk ke dalam

indeks LQ 45 secara rutin di pantau perkembangannya dan dievaluasi atas

pergerakan urutan saham-sahamnya untuk menjamin kewajaran pemilihan

saham yang masuk ke dalam indeks LQ 45.

Perusahaan yang masuk ke dalam indeks LQ 45 menjadi perusahaan utama

yang banyak diminati oleh investor. Perusahaan LQ 45 merupakan kelompok

perusahaan yang dapat menggambarkan pergerakan harga dan perdagangan

saham secara aktif mempengaruhi keadaan pasar saham. Pengujian kandungan

informasi terhadap aktivitas bursa efek ini dimaksudkan untuk melihat reaksi

pasar pada saat peristiwa pergantian Menkeu yang dapat diukur dengan

menggunakan abnormal return.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari

suatu pengumuman. Jika pengumuman mengandung informasi, maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas bersangkutan.

Reaksi ini dapat diukur dengan menggunakan abnormal return. Apabila

digunakan abnormal return maka dapat dikatakan bahwa suatu pengumuman

yang mempunyai kandungan informasi akan memberikan abnormal return

kepada pasar. Sebaliknya yang tidak mengandung informasi tidak akan

6

Reaksi pasar modal akibat suatu informasi juga dapat dilihat melalui

parameter pergerakan aktivitas perdagangan di pasar (trading volume activity),

jika investor menilai suatu peristiwa mengandung informasi maka peristiwa

tersebut akan mengakibatkan keputusan perdagangan di atas keputusan

perdagangan yang normal.

Berdasarkan kondisi dan alasan tersebut, peneliti berupaya melakukan

penelitian event study mengenai “Reaksi Pasar Modal Terhadap Peristiwa

Peledakan Bom Sarinah Jakarta (Studi Kasus Pada Saham LQ45 yang

Terdaftar di Bursa Efek Indonesia)”. Penelitian ini mencoba menguji

kandungan informasi dari suatu peristiwa keamanan dan politik terhadap

aktivitas di pasar modal, khususnya di Bursa Efek, atau dengan kata lain

hendak mengamati reaksi pasar modal terhadap event berupa peristiwa

keamanan dan politik berskala nasional.

B.Rumusan Masalah

Berdasarkan deskripsi yang telah diuraikan pada latar belakang, maka

permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut:

“Bagaimana reaksi pasar modal terhadap peristiwa bom Sarinah Jakarta, pada

tanggal 14 Januari 2016 ?”

C.Batasan Masalah

Berdasarkan latar belakang dan rumusan masalah tersebut, maka batasan

masalah pada penelitian ini hanya membahas reaksi pasar dilihat dari nilai

7

dibatasi dari tanggal 14 Januari 2016 sampai dengan tanggal 21 Januari 2016

dengan periode yang di analisis adalah pada saat peristiwa, dan tujuh hari

setelah peristiwa.

D.Tujuan Penelitian dan Kegunaan Penelitian

1. Tujuan penelitian

Untuk mengetahui terjadinya reaksi pasar modal ditinjau dari nilai

abnormal return dan trading volume activity (TVA) yang diperoleh para

investor sesudah peristiwa peledakan Bom Sarinah Jakarta.

2. Kegunaan Penelitian

Kegunaan penelitian yang diharapkan adalah sebagai berikut :

a. Bagi Pemerintah.

Menyajikan suatu pemikiran terhadap pemerintah khususnya

kebijaksanaan-kebijaksanaan yang akan diambil yang mempunyai

pengaruh positif terhadap indeks harga saham secara umum.

b. Bagi Investor dan Calon Investor.

Penelitian ini diharapkan dapat memberikan pertimbangan ataupun

pricing strategy kepada para investor dan calon investor dalam

melakukan investasi di suatu negara tertentu sehingga investor dan

calon investor akan lebih berhati-hati dalam mengambil kebijakan

8

c. Bagi Peneliti selanjutnya

Bagi peneliti selanjutnya, penelitian ini bisa digunakan sebagai