DESA CIHIDEUNG ILIR KECAMATAN CIAMPEA KABUPATEN

BOGOR

FEBY RIZKY HADIYANTI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Usaha Tahu Bandung Kayun-Yun Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2014

ABSTRAK

FEBY RIZKY HADIYANTI. Analisis Kelayakan Usaha Tahu Bandung Kayun-Yun Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor. Dibimbing oleh TINTIN SARIANTI.

Usaha Tahu Bandung Kayun-Yun merupakan salah satu industri kecil tahu yang menggunakan kedelai sebagai bahan baku. Adanya kenaikan harga kedelai yang terjadi pada tahun 2013 menyebabkan usaha mengalami gangguan. Tujuan penelitian ini adalah menganalisis kelayakan dari aspek finansial dan non finansial usaha tahu Bandung Kayun-Yun. Metode analisis data yang digunakan adalah kualitatif dan kuantitatif. Data kualitatif digunakan untuk menganalisis aspek non finansial (aspek pasar, aspek teknis, aspek manajemen dan hukum, aspek sosial dan ekonomi dan aspek lingkungan). Sedangkan, data kuantitatif digunakan untuk menganalisis aspek finansial melalui empat kriteria investasi, yaitu NPV, IRR, Net B/C, payback period. Nilai NPV diperoleh sebesar Rp 293 316 530, Net B/C sebesar 3.07, IRR sebesar 39 persen, dan payback period selama lima tahun tujuh bulan tujuh belas hari. Baik aspek finansial maupun non finansial menyatakan bahwa usaha tahu Bandung Kayun-Yun layak untuk dijalankan kecuali pada aspek manajemen karena usaha belum memiliki pencatatan finansial dan aspek lingkungan karena air limbah dibiarkan langsung mengalir ke sungai sehingga dalam jangka panjang dapat menimbulkan pencemaran lingkungan. Perhitungan analisis sensitivitas menunjukan kenaikan harga kedelai merupakan variabel yang lebih sensitif dibandingkan dengan penurunan jumlah produksi tahu Kata kunci : Analisis sensitivitas, Usaha Tahu Bandung Kayun-Yun, studi kelayakan.

ABSTRACT

FEBY RIZKY HADIYANTI. Feasibility Analysis of Usaha Tahu Bandung Kayun-Yun Cihideung Ilir Village Ciampea Subdistrict Bogor District. Supervised by TINTIN SARIANTI.

Usaha Tahu Bandung Kayun-Yun is one of the small soybean industries that uses soybean as the main material. Soybean price increased that occured in 2013 involved the business interruption. The purpose of this research was to analyze feasibility of financial and non financial aspects. Data analysis methods used are qualitative and quantitative. Qualitative data used to analyze non financial aspects (market, technical, management and legal, social and economic, and enviromental aspects). While, quantitative data used to analyze financial aspects through four investment criteria, that is NPV, IRR, Net B/C and payback period. The value of NPV obtained at Rp 293 316 530, Net B/C obtained at 3.07, IRR obtained at 39 persen, and payback period obtained five year seven months seventeen days. The results is both of the financial and non financial aspects showed that Usaha Tahu Bandung Kayun-Yun is feasible to run, except the management aspects because the bussiness does not have financial record keeping and environmental aspects because waste water allowed to flow directly into the river so that in long impact can cause environmental pollution. Sensitivity analysis showed that soybean price increased is more sensitive variable than the decrease in number of production of tofu.

ANALISIS KELAYAKAN USAHA TAHU BANDUNG KAYUN-YUN

DESA CIHIDEUNG ILIR KECAMATAN CIAMPEA KABUPATEN

BOGOR

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

Judul Skripsi : Analisis Kelayakan Usaha Tahu Bandung Kayun-Yun Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor

Nama : Feby Rizky Hadiyanti

NRP : H34100122

Disetujui oleh

Tintin Sarianti SP,MM Pembimbing Skripsi

Diketahui oleh

Dr Ir Dwi Rachmina, MSi Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini adalah studi kelayakan bisnis dengan judul Analisis Kelayakan Usaha Tahu Bandung Kayun-Yun Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor. Pengambilan data diambil pada bulan Desember 2013 – Januari 2014.

Terima kasih penulis ucapkan kepada kedua orang tua tercinta, yaitu Lina Lidya dan Rainir Rasyidin beserta adik tercinta, yaitu Reza Rachmadian Putra yang telah memberikan curahan kasih sayang, nasehat, motivasi, dan juga doa sehingga penulis berhasil menyelesaikan skripsi ini. Terima kasih penulis ucapkan kepada dosen pembimbing, yaitu Tintin Sarianti, SP, MM atas kesabarannya dalam memberikan bimbingan dan arahan kepada penulis dalam menyusun skripsi ini. Terima kasih kepada Ir Popong Nurhayati, MM, Dr Ir Rr. Heny K. S. Daryanto, M. Ec, Tintin Sarianti SP, MM, Yanti Nuraeni Muflikh SP, M.Agribus sebagai tim peneliti pada penelitian Strategi Nasional yang berjudul “Analisis Pengaruh Karakterisktik Kewirausahaan terhadap Kinerja Wirausaha pada Unit usaha Kecil-Menengah (UKM) di Provinsi Jawa Barat” atas kesempatan yang telah diberikan kepada penulis untuk menjadi bagian dari enumerator sehingga dapat dijadikan bahan penelitian pada skripsi ini. Terima kasih kepada Ir. Narni Farmayanti, MS selaku dosen pembimbing akademik dan dosen penguji utama serta Siti Jahroh, Ph. D atas saran dan masukan yang telah diberikan kepada penulis dalam menyusun skripsi.

Terima kasih juga penulis ucapkan kepada Bapak Uun selaku pemilik usaha tahu bandung Kayun-Yun yang telah memberikan izin untuk melakukan penelitian pada usahanya serta telah meluangkan waktunya untuk memberikan informasi dan pengetahuan terkait skripsi yang dilakukan penulis. Terima kasih kepada teman satu bimbingan Rahma, Nci, Nisa, Intan, dan Narita yang selalu memberikan nasehat, motivasi, dan doa selama ini. Terima kasih kepada sahabat Arina, Arumi, Ayu, Vina, Wuri, Novade, Ryan Fajar, Fadil, Mikhen, beserta seluruh sahabat Agribisnis 47 atas nasehat, motivasi dan doa kepada penulis. Terima kasih kepada sahabat Zakiy, Melia, Bondan, Ndie, Fauziah, Aghitia, Nindya atas motivasi dan doa kepada penulis dan terima kasih kepada seluruh pihak yang tidak dapat disebutkan satu persatu atas motivasi dan doa yang telah diberikan kepada penulis.

Semoga skripsi ini bermanfaat dan dapat memberikan masukan yang baik bagi usaha tahu Bandung Kayun-Yun maupun masyarakat luas.

Bogor, April 2014

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

TINJAUAN PUSTAKA 4

Penelitian Terdahulu 4

KERANGKA PEMIKIRAN 7

Kerangka Pemikiran Teoritis 7

Studi Kelayakan Bisnis 7

Aspek-Aspek Studi Kelayakan Bisnis 7

Teori Biaya Produksi 11

Biaya dan Manfaat 12

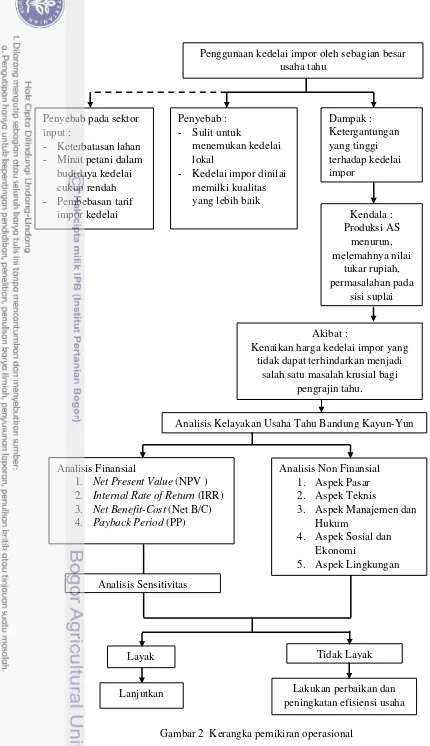

Kerangka Pemikiran Operasional 13

METODE PENELITIAN 16

Lokasi dan Waktu Penelitian 16

Data dan Instrumentasi 16

Metode Pengumpulan Data 16

Metode Pengolahan Data dan Analisis Data 16

Aspek Non Finansial 17

Aspek Finansial 18

Analisis Sensitivitas 20

Asumsi Dasar 20

GAMBARAN UMUM USAHA 21

HASIL DAN PEMBAHASAN 21

Analisis Kelayakan Aspek Non Finansial 21

Aspek Pasar 21

Aspek Manajemen dan Hukum 34

Aspek Sosial dan Ekonomi 36

Aspek Lingkungan 36

Analisis Aspek Finansial 38

Analisis Inflow Usaha Tahu Bandung Kayun-Yun 38

Analisis Outflow Usaha Tahu Bandung Kayun-Yun 39

Laporan Laba Rugi Usaha Tahu Bandung Kayun-Yun 43

Analisis Finansial Usaha Tahu Bandung Kayun-Yun 44

Analisis Sensitivitas Usaha Tahu Bandung Kayun-Yun 45

Implikasi Manajerial terhadap Analisis Sensitivitas 48

SIMPULAN DAN SARAN 49

DAFTAR PUSTAKA 50

LAMPIRAN 51

DAFTAR TABEL

1 Produk Domestik Bruto (PDB) atas dasar harga yang berlaku menurut lapangan

usaha (miliar rupiah) 1

2 Produksi, impor, kebutuhan dalam negeri, dan pangsa produksi kedelai 2 3 Konsumsi rata-rata per kapita beberapa bahan makanan tahun 2009 – 2013 22 4 Rincian pendapatan penjualan usaha tahu Bandung Kayun-Yun per tahun 39

5 Biaya investasi usaha tahu Bandung Kayun-Yun 40

6 Hasil perhitungan biaya investasi sebelum dan sesudah compounding factor 41

7 Rincian biaya tetap usaha tahu Bandung Kayun-Yun 42

8 Jumlah biaya variabel tahun 2010 - 2013 43

9 Hasil analisis finansial usaha tahu Bandung Kayun-Yun 44

10 Perbandingan antara kondisi normal dan hasil analisis sensitivitas 47

DAFTAR GAMBAR

1 Biaya total, biaya tetap, biaya berubah total 11

2 Kerangka pemikiran operasional 15

3 Saluran pemasaran tahu bandung saluran I 24

4 Saluran pemasaran tahu bandung saluran II 25

5 Kedelai yang digunakan dalam proses produksi 27

6 Proses perendaman kedelai 29

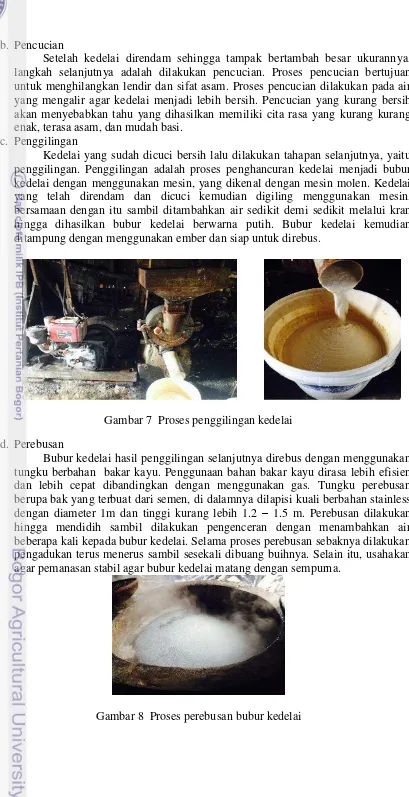

7 Proses penggilingan kedelai 30

8 Proses perebusan bubur kedelai 30

9 Proses penyaringan bubur kedelai 31

10 Proses penggumpalan sari kedelai 31

11 Proses pencetakan sari kedelai 32

12 Proses pencetakan tahu 32

13 Proses perebusan tahu dengan kunyit 33

14 Saluran air limbah produksi 37

DAFTAR LAMPIRAN

1 Ringkasan proses produksi tahu 51

2 Tata letak atau layout pabrik 52

3 Dokumentasi kegiatan 53

4 Rincian biaya investasi serta perhitungan biaya investasi sebelum dan sesudah

compounding factor 54

5 Rincian biaya variabel usaha tahu Bandung Kayun-Yun 55

6 Cashflow usaha tahu Bandung Kayun-Yun 56

7 Analisis sensitivitas kenaikan harga kedelai 28.6 persen 59 8 Analisis sensitivitas penurunan jumlah produksi sebesar 20 persen 62

PENDAHULUAN

Latar Belakang

Agroindustri adalah kegiatan memanfaatkan hasil pertanian sebagai bahan baku, mengolah maupun menyediakan alat dan jasa kegiatan. Proses yang digunakan mencakup pengubahan dan pengawetan melalui perlakuan fisik atau kimiawi, penyimpanan, pengemasan dan distribusi. Produk agroindustri dapat berupa produk akhir yang siap dikonsumsi ataupun sebagai produk bahan baku industri lainnya. Kegiatan ini merupakan bagian dari industri pertanian sejak produksi bahan pertanian primer, industri pengolahan atau transformasi sampai penggunaannya oleh konsumen.

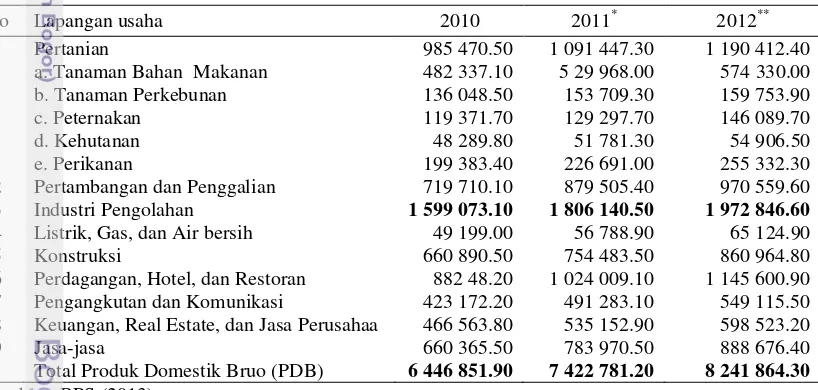

Salah satu kegiatan dari agroindustri adalah industri pengolahan. Industri pengolahan merupakan kegiatan ekonomi yang mengubah suatu barang dasar secara mekanis, kimia, atau dengan tangan sehingga menjadi barang jadi, barang yang memiliki nilai tambah, dan sifatnya menjadi lebih dekat kepada pemakai akhir 1. Sektor ini terbukti mampu memberikan kontribusi terbesar dalam Produk Domestik Bruto Nasional. Berdasarkan data BPS tahun 2013, kontribusi industri pengolahan terhadap PDB mengalami peningkatan dari tahun 2010 hingga 2012. Pada tahun 2010, industri pengolahan memberikan kontribusi sebesar 1 599 073.10 hingga tahun 2012 mencapai 1 972 846.60. Hal ini menunjukkan bahwa industri pengolahan mampu berkontribusi secara positif terhadap perekonomian nasional. Kontribusi industri pengolahan terhadap PDB atas dasar harga yang berlaku dapat dilihat pada Tabel 1

Tabel 1 Produk Domestik Bruto (PDB) atas dasar harga yang berlaku menurut lapangan usaha (miliar tupiah)

No Lapangan usaha 2010 2011* 2012**

1 Pertanian 985 470.50 1 091 447.30 1 190 412.40

a. Tanaman Bahan Makanan 482 337.10 5 29 968.00 574 330.00 b. Tanaman Perkebunan 136 048.50 153 709.30 159 753.90

c. Peternakan 119 371.70 129 297.70 146 089.70

d. Kehutanan 48 289.80 51 781.30 54 906.50

e. Perikanan 199 383.40 226 691.00 255 332.30

2 Pertambangan dan Penggalian 719 710.10 879 505.40 970 559.60 3 Industri Pengolahan 1 599 073.10 1 806 140.50 1 972 846.60

4 Listrik, Gas, dan Air bersih 49 199.00 56 788.90 65 124.90

5 Konstruksi 660 890.50 754 483.50 860 964.80

6 Perdagangan, Hotel, dan Restoran 882 48.20 1 024 009.10 1 145 600.90 7 Pengangkutan dan Komunikasi 423 172.20 491 283.10 549 115.50 8 Keuangan, Real Estate, dan Jasa Perusahaa 466 563.80 535 152.90 598 523.20

9 Jasa-jasa 660 365.50 783 970.50 888 676.40

Industri pengolahan tersusun atas industri berskala besar, sedang, dan kecil dimana pelaku dari masing-masing skala industri memiliki potensi untuk saling mendukung keberlangsungan industri lain. Sebagai bagian dari industri pengolahan, industri kecil merupakan salah satu bagian yang berperan penting terhadap perekonomian nasional. Salah satu industri kecil yang potensial dan layak untuk

1

dikembangkan adalah industri berbasis kedelai. Industri ini dapat dimulai dengan modal awal yang relatif kecil, teknologi sederhana dan tidak membutuhkan keahlian tinggi. Pengolahan kedelai dapat dikelompokkan menjadi dua macam, yaitu pengolahan dengan fermentasi dan tanpa fermentasi. Pengolahan dengan fermentasi akan menghasilkan kecap, oncom, tauco, dan tempe. Sedangkan pengolahan tanpa fermentasi berupa susu kedelai, tahu, tauge, dan tepung kedelai.

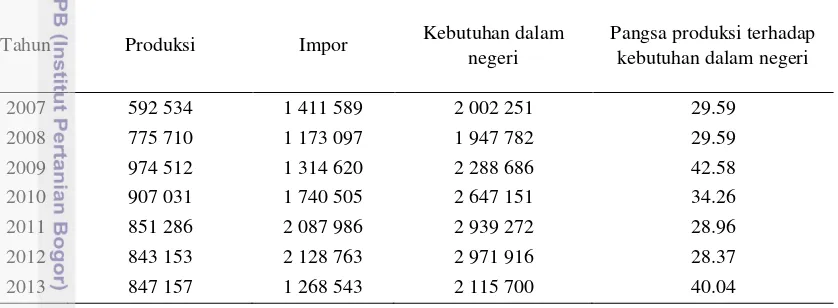

Tingginya permintaan produk-produk olahan kedelai telah memacu pertumbuhan kebutuhan konsumsi kedelai. Akan tetapi, peningkatan konsumsi ini tidak diimbangi dengan tingkat produksinya. Indonesia hanya mampu menghasilkan sekitar 30 - 45 persen pangsa produksi terhadap kebutuhan dalam negeri. Untuk menutupi kekurangan kebutuhan kedelai, pemerintah memberlakukan impor dari beberapa penghasil kedelai dunia, antara lain Amerika Serikat, Brazil, Argentina, China, India, dan Paraguay. Data produksi, impor, kebutuhan dalam negeri, dan pangsa produksi kedelai terhadap kebutuhan dalam negeri dapat dilihat pada Tabel 2.

Tabel 2 Produksi, impor, kebutuhan dalam negeri, dan pangsa produksi kedelai terhadap kebutuhan dalam negeri tahun 2007 - 2013 (ton)

Tahun Produksi Impor Kebutuhan dalam negeri

Ketergantungan Indonesia terhadap kedelai impor cukup tinggi. Hal ini dapat dilihat pada Tabel 2 yang menunjukkan bahwa impor kedelai setiap tahunnya cenderung mengalami peningkatan. Hal ini disebabkan oleh beberapa faktor, antara lain keterbatasan lahan, rendahnya minat petani dalam budidaya kedelai serta pembebasan tarif masuk impor 2. Sebagian besar petani lebih memilih untuk menanam tanaman lain seperti jagung dibandingkan dengan menanam kedelai. Hal ini dikarenakan secara teknis budidaya kedelai relatif lebih sulit serta kedelai memiliki harga jual yang sangat bersaing dengan kedelai impor. Untuk kedelai basah yang masih ada kulitnya petani jual ke tengkulak Rp 3 000 per kilogram. Sedangkan untuk kedelai kering yang sudah dikupas harga jual Rp 5 000 per kilogram. Harga jual kedelai di pasaran saat ini berkisar Rp 9.000 per kilogram untuk kedelai impor dan Rp 7.500 per kilogram untuk kedelai lokal sedangkan harga yang dibeli dari petani tetap masih rendah. Hal ini menyebabkan petani enggan untuk menanam kedelai 3.

Salah satu negara pengekspor utama kedelai adalah Amerika Serikat. Amerika Serikat berhasil menguasai 93 persen dari jumlah impor kedelai (Deptan, 2012). Adanya permasalahan cuaca yang terjadi di Amerika pada dua tahun belakangan ini

2

Nurhayat, Wiji. 2013. Kenapa Indonesia Ketergantungan Impor Kedelai? Ini sebabnya. [Internet]. [diunduh 2014 Maret 19]. Tersedia pada :http://finance.detik.com/read/

3

menyebabkan kedelai tidak dapat tumbuh dengan maksimal. Banyak petani yang mengalami kegagalan panen karena cuaca panas dan kering berkepanjangan. Ancaman lainya berupa satwa liar rusa yang mengganggu area pertanian petani yang menanam kedelai.4 Hal ini menyebabkan terjadinya penurunan produksi kedelai sekaligus berdampak pada pasokan kedelai Indonesia. Penurunan produksi AS menyebabkan pasokan kedelai lokal menjadi rendah. Selain itu, melemahnya nilai tukar rupiah dan adanya permasalahan pada sisi suplai membuat harga kedelai semakin meningkat. Pada akhir tahun 2013, harga kedelai kembali meningkat dari Rp 5 500 per kilogram menjadi Rp 8 000 – 10 000 per kilogram 5.Adanya kenaikan harga kedelai saat ini dapat menjadi sebuah permasalahan atas ketergantungan Indonesia terhadap kedelai impor. Oleh karena itu, pemerintah dianggap kurang memperhatikan produksi kedelai dalam negeri 6

.

Salah satu wilayah dengan kebutuhan kedelai tertinggi adalah Kabupaten Bogor, yaitu mencapai 3 336 660 kilogram atau setara dengan 3 336. 66 ton tiap bulannya. Sebagian besar kedelai digunakan sebagai bahan baku dalam industri tahu dan tempe. Hingga tahun 2012 terdapat 2 373 pengrajin tahu dan tempe yang tergabung ke dalam anggota KOPTI, masih banyak pengrajin lain yang belum terdata dan tergabung dalam keanggotaan KOPTI. Hal ini dapat menunjukkan bahwa Kabupaten Bogor merupakan salah satu sentra produksi kedelai (KOPTI 2012).

Perumusan masalah

Kedelai merupakan bahan baku dominan dalam industri berbasis kedelai. Khususnya pada industri tahu, kedelai berkontribusi sekitar 65 persen dari keseluruhan total biaya variabel. Masalah yang seringkali terjadi dan tidak dapat dihindarkan oleh para pengrajin industri berbasis kedelai adalah kenaikan harga kedelai. Kenaikan harga yang terjadi pada tahun 2013 cukup signifikan, semula kedelai seharga Rp 6 000 – Rp 7 000 per kilogram naik hingga mencapai Rp 9 000 – Rp 10 500 per kilogram. Sebagian pengrajin menghentikan kegiatan produksinya karena usahanya mengalami kerugian hingga 60 persen. Hal ini membuat para pengrajin merasa khawatir akan keberlangsungan usahanya7.

Adanya kenaikan harga kedelai yang terjadi pada tahun 2013 ini membuat para pengrajin melakukan beberapa alternatif penyesuaian guna menjaga keberlangsungan usaha, antara lain dengan melakukan penurunan volume produksi, pengurangan ukuran tahu, hingga peningkatan harga jual. Hal ini dilakukan agar pengrajin dapat tetap berproduksi walaupun adanya kenaikan harga kedelai. Dengan demikian, menjadi perlu dan penting untuk dilakukan sebuah penelitian mengenai studi kelayakan bisnis untuk membuktikan apakah benar kenaikan harga kedelai membuat usaha berbasis kedelai menjadi tidak layak.

4

Lima, Esther. 2013. Kedelai Made in USA. [Internet]. [diunduh 2014 Februari 27]. Tersedia pada : http://ekonomi.kompasiana.com/agrobisnis/2013/09/13/kedelai-made-in-usa-589265.html. 5

Siagian, Viktor. 2013. Insentif Harga Menuju Swasembada Kedelai. [Internet]. [diunduh 2014 Maret 19]. Tersedia pada : http://www.sinarharapan.co/news/read/28792/insentif-harga-menuju-swasembada-kedelai.

6

Haryadi, Dadi. 2012. Harga Kedelai Naik, Akibat Ketergantungan Impor. [Internet]. [diunduh 2014 Januari 17]. Tersedia pada : http://m.inilah.com/read/detail/1886330/harga-kedelai-naik-akibat-ketergantungan-impor.

7

Penelitian dilakukan dengan mengambil salah satu usaha berbasis kedelai, yaitu usaha tahu yang bernama Usaha Tahu Bandung Kayun-Yun. Usaha ini terletak di Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor. Penentuan lokasi dilakukan karena wilayah ini merupakan salah satu wilayah dengan kebutuhan kedelai tertinggi juga sebagai salah satu sentra produksi kedelai. Selain itu, usaha ini juga tergolong usaha kecil sehingga sangat rentan terhadap suatu perubahan yang terjadi. Penelitian dilakukan untuk menganalisis secara mendalam mengenai keadaan atau kondisi usaha. Selain menganalisis kelayakan finansial, penelitian ini juga akan melakukan analisis kelayakan non finansial untuk mengetahui sejauh mana kelayakan atas keseluruhan kegiatan usaha yang telah dilakukan, meliputi aspek pasar, teknis, manajemen dan hukum, sosial dan ekonomi, serta lingkungan. Untuk melengkapi hasil penelitian, maka dilakukan analisis sensitivitas terkait dengan perubahan yang pernah terjadi selama keberlangsungan usaha. Salah satu perubahan yang pernah terjadi dan perlu diperhatikan adalah perubahan terkait penurunan jumlah produksi.

Berdasarkan uraian permasalahan yang telah dikemukakan sebelumnya, maka rumusan masalah untuk kajian ini adalah :

1. Bagaimana kelayakan aspek finansial usaha tahu Bandung Kayun-Yun? 2. Bagaimana kelayakan aspek non finansial usaha tahu Bandung Kayun-Yun?

3. Bagaimana analisis sensitivitas kelayakan usaha tahu Bandung Kayun-Yun terhadap kenaikan harga kedelai dan penurunan jumlah produksi tahu?

Tujuan Penelitian

1. Menganalisis kelayakan aspek finansial usaha tahu Bandung Kayun-Yun. 2. Menganalisis kelayakan aspek non finansial usaha tahu Bandung Kayun-Yun

3. Menganalisis sensitivitas terhadap kenaikan harga kedelai dan penurunan jumlah produksi tahu.

Manfaat Penelitian

Berdasarkan perumusan masalah dan juga tujuan dari penelitian yang telah dituliskan sebelumnya, maka diharapkan penelitian ini bermanfaat bagi banyak pihak, diantaranya adalah sebagai berikut:

1. Bagi peneliti, penelitian ini diharapkan dapat bermanfaat sebagai bentuk pengaplikasian berbagai ilmu yang telah didapatkan selama masa kuliah dan mampu melatih kemampuan mengenai analisis studi kelayakan usaha sehingga dapat diterapkan dalam usaha bisnis yang nyata.

2. Bagi pemilik usaha tahu bandung Kayun-Yun, penelitian ini diharapkan dapat menjadi acuan, bahan pertimbangan dan masukan yang bermanfaat dalam melanjutkan usahanya.

3. Bagi pembaca, penelitian ini diharapkan dapat digunakan sebagai bahan tambahan informasi dan literatur untuk penelitian selanjutnya.

TINJAUAN PUSTAKA

Penelitian Terdahulu

kenaikan harga kedelai. Terdapat lima judul skripsi terkait yang telah dikaji pada penelitian ini antara lain Tamisari (2013) melakukan penelitian mengenai faktor-faktor yang memengaruhi harga kedelai di Indonesia, Nursiah (2013) melakukan penelitian mengenai analisis pengaruh kenaikan harga kedelai terhadap industri tempe di Desa Citereup Kabupaten Bogor, Kurniasari (2010) melakukan penelitian mengenai analisis dampak kenaikan harga kedelai di sentra industri tempe Kelurahan Semanan Jakarta Barat, Patmawaty (2009) melakukan penelitian mengenai analisis dampak kenaikan harga kedelai terhadap pendapatan usaha pengrajin tahu skala kecil dan rumah tangga, dan Nurhayati (2011) melakukan penelitian mengenai analisis kelayakan dan strategi pengembangan usaha industri kecil tahu yang berada di Kuningan Jawa Barat.

Tamisari (2013) meneliti terkait dengan faktor-faktor yang memengaruhi harga kedelai di Indonesia, faktor-faktor tersebut antara lain harga kedelai domestik, harga kedelai internasional, harga BBM, produksi, impor, dan nilai tukar. Pola dinamika harga kedelai domestik yang terjadi cenderung meningkat. Hal ini disebabkan terjadinya transmisi harga dari harga kedelai internasional terhadap harga kedelai domestik. Oleh sebab itu, pola dinamika trend harga kedelai domestik mengikuti pola dinamika trend harga kedelai internasional. Harga kedelai domestik memiliki tingkat harga yang cukup bersaing dengan harga kedelai internasional. Salah satu penyebab hal ini adalah tingkat produksi kedelai di Indonesia cukup rendah. Oleh sebab itu, untuk menutupi kekurangan maka pemerintah memberlakukan impor dari beberapa negara penghasil kedelai dunia.

Impor kedelai yang terus-menerus dilakukan membuat ketergantungan yang cukup tinggi. Seperti yang telah dibahas pada penelitian Tamisari (2013), beberapa faktor yang memengaruhi harga kedelai di Indonesia adalah harga kedelai internasional, impor, dan nilai tukar. Penawaran kedelai di tingkat internasional sangat mempengaruhi harga kedelai domestik karena pasokan kedelai lokal tidak mampu memenuhi kebutuhan kedelai dalam negeri. Jika penawaran kedelai dunia mengalami penurunan maka akan berdampak pada pasokan kedelai lokal. Selain itu, adanya kendala terkait dengan melemahnya nilai tukar serta adanya permasalahan pada sisi suplai membuat harga kedelai di Indonesia semakin mengalami peningkatan.

Tiga skripsi terkait dengan kenaikan harga kedelai akan dikaji untuk melihat pengaruh atau dampak yang terjadi terhadap industri berbasis kedelai. Penelitian Nursiah (2013) dan Kurniasari (2010) mengkaji terkait pengaruh atau dampak kenaikan harga kedelai terhadap industri tempe di dua lokasi yang berbeda. Nursiah (2013) berlokasi di Desa Citereup Kabupaten Bogor sedangkan Kurniasari (2010) berlokasi di Kelurahan Semanan Jakarta Barat. Kedua lokasi dipilih karena lokasi tersebut merupakan sentra industri tempe. Lain halnya dengan penelitian Patmawaty (2009) mengkaji dampak kenaikan harga kedelai terhadap pendapatan usaha pengrajin tahu skala kecil dan rumah tangga.

mengalami penurunan. Sedikit berbeda dengan penelitian Nursiah (2013), penelitian Kurniasari (2010) melihat dampak kenaikan harga kedelai yang dilihat dari perubahan jumlah penggunaan kedelai, keuntungan, dan jumlah penggunaan jam tenaga kerja luar keluarga. Skala produksi dibagi menjadi tiga bagian, yaitu skala kecil (produksi kurang 100 kilogram), skala menengah (produksi antara 100 – 200 kilogram), skala besar (produksi lebih dari 200 kilogram). Berdasarkan biaya total rata-rata per kilogram kedelai yang dikeluarkan, memperlihatkan kecenderungan dengan semakin meningkatnya skala produksi pengrajin, dalam hal ini penggunaan jumlah kedelai maka biaya total rata-rata per kilogram kedelai semakin menurun sehingga keuntungan tidak terlalu mengalami penurunan yang siginifikan. Selain kedelai, penggunaan tenaga kerja juga menempati komponen biaya yang cukup besar dalam struktur biaya produksi pengrajin tempe. Pengrajin skala kecil seluruhnya menggunakan tenaga kerja dalam keluarga sedangkan pengrajin tempe skala menengah dan besar selain menggunakan tenaga kerja dalam keluarga juga menggunakan tenaga kerja luar keluarga. Adanya kenaikan harga kedelai membuat pengrajin tempe skala kecil dan menengah memperkecil ukuran tempe yang mereka hasilkan, sedangkan pada pengrajin skala besar cenderung untuk mengurangi jumlah jam penggunaan tenaga kerja luar keluarganya. Hal ini dilakukan dengan tujuan agar biaya produksi dan keuntungan yang didapatkan relatif stabil. Penelitian ini mendukung adanya tambahan modal bagi pengrajin skala kecil agar dapat memproduksi dengan biaya produksi yang lebih rendah setiap satu kilogram yang sehingga keuntungan tidak terlalu mengalami penurunan yang signifikan serta dapat memberi kesempatan agar pengrajin skala kecil dan menengah untuk berproduksi pada skala usaha menengah dan besar.

Penelitian yang dilakukan oleh Patmawaty (2009) memiliki perbedaan dalam objek penelitian, yaitu olahan kedelai berupa tahu yang dianalisis melalui pengrajin skala kecil dan rumah tangga. Penelitian mengkaji kenaikan harga kedelai yang

berdampak pada kemampuan pengrajin dalam produksi, diantaranya perubahan siklus produksi, penurunan volume produksi, penurunan penggunaan factor input, peningkatan harga jual, penurunan penerimaan dan penurunan pendapatan usaha.

Terakhir, yaitu penelitian yang dilakukan Nurhayati (2011) mengenai analisis kelayakan dan strategi pengembangan usaha industri kecil tahu yang berada di Kuningan Jawa Barat. Hal yang ingin dikaji dari penelitian ini terkait dengan latar belakang yang mendasari penelitian, alat analisis serta hasil yang diperoleh. Latar belakang yang mendasari penelitian adalah pengembangan usaha IK tahu di Kabupaten Kuningan yang belum optimal disebabkan keterbatasan permodalan, keterampilan usaha, sarana produksi, manajemen dan pemasaran. Oleh sebab itu diperlukan suatu analisis kelayakan usaha baik secara finansial maupun finansial untuk melihat apakah IK tahu ini layak untuk dilakukan pengembangan. Hasil perhitungan dan analisis menyatakan bahwa usaha kecil tahu dinyatakan layak baik aspek finansial maupun non finansial. Analisa kelayakan pengembangan usaha IK tahu didapatkan nilai NPV Rp 395 696 655 (positif), IRR 38.72 persen (lebih besar dari discount rate), B/C ratio 3.10 (lebih besar dari 1), PBP selama 1.19 tahun (kurang dari umur ekonomi 10 tahun) dan titik impas produksi 260 304 unit tahu. Berdasarkan hasil analisis, IK tahu masih dinilai layak untuk dijalankan karena nilai R/C lebih dari satu. Hasil analisis titik impas, untuk tetap bertahan dan tidak mengalami kerugian usaha, pengrajin tahu harus meningkatkan volume produksi tahu minimal 50.3 persen dan meningkatkan penerimaan total minimal 60.54 persen.

mendalam dengan mengambil salah satu usaha kecil tahu untuk melihat apakah benar kenaikan harga kedelai membuat usaha menjadi tidak layak untuk dijalankan. Penelitian dilakukan dengan menggunakan data yang bersifat kuantitatif dan kualitatif. Data kuantitatif untuk menganalisis kelayakan finansial usaha yang dilihat dari empat kriteria usaha, yaitu NPV, Net B/C, IRR, dan payback period. Sedangkan data kualitatif untuk menganalisis kelayakan non finansial usaha. Hasil analisis bukan untuk melihat pengembangan usaha, akan tetapi lebih menunjukan apakah usaha layak untuk dilanjutkan atau tidak. Apabila layak, maka usaha dapat dilanjutkan. Apabila tidak layak, maka usaha sebaiknya melakukan perbaikan dan peningkatan efisiensi usaha.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Studi Kelayakan Bisnis

Umar (2003) menyatakan bahwa terdapat perbedaan antara studi kelayakan proyek dan studi kelayakan bisnis. Studi kelayakan proyek merupakan penelitian tentang layak atau tidaknya suatu proyek dibangun dalam jangka waktu tertentu. Sedangkan, studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidaknya bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan.

Ibrahim (2003) mendefinisikan studi kelayakan bisnis adalah kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha atau proyek. Pengertian layak dalam penilaian ini adalah kemungkinan dari gagasan usaha yang akan dilaksanakan memberikan manfaat, baik dalam arti financial benefit maupun social benefit.

Nurmalina et al (2010) menyatakan bahwa studi kelayakan bisnis merupakan penelaahan atau analisis tentang apakah suatu kegiatan investasi memberikan manfaat atau hasil bila dilaksanakan. Banyak peluang dan kesempatan yang ada dalam kegiatan bisnis menuntut adanya penilaian, sejauh mana kegiatan dan kesempatan tersebut dapat memberikan manfaat bila bisnis dilakukan. Dengan demikian, studi kelayakan merupakan bahan pertimbangan dalam mengambil suatu keputusan antara menerima atau menolak suatu rencana bisnis yang direncanakan dan menghentikan atau memperhatikan bisnis yang sedang dijalankan.

Aspek-Aspek Studi Kelayakan Bisnis

1. Aspek Non Finansial a. Aspek Pasar

Analisis aspek pasar memegang peranan yang sangat penting sebelum memulai sebuah bisnis karena sumber pendapatan utama perusahaan berasal dari penjualan produk yang dihasilkan. Analisis aspek pasar akan menganalisis permintaan atas produk yang dihasilkan, penawaran atas produk sejenis, harga produk, program pemasaran mencakup strategi pemasaran yang digunakan dalam bauran pemasaran, serta perkiraan penjualan yang bisa dicapai perusahaan (market share).

b. Aspek Teknis

Jika analisis pasar dan pemasaran menunjukkan sebuah ide bisnis layak untuk dijalankan maka langkah berikutnya adalah menjawab pertanyaan apakah bisnis tersebut secara teknis layak dijalankan atau tidak. Meskipun berdasarkan aspek pasar suatu bisnis layak dijalankan, tetapi jika secara teknis tidak dapat dijalankan dengan baik maka investasi sebaiknya ditunda terlebih dahulu. Aspek teknis merupakan suatu aspek yang berkenaan dengan proses pembangunan bisnis secara teknis dan pengoperasiannya setelah bisnis tersebut selesai dibangun. Aspek-aspek teknis dan dapat dianalisis melalui beberapa faktor, yaitu :

i. Penentuan Lokasi Bisnis

Lokasi bisnis adalah lokasi dimana bisnis akan dijalankan, baik lokasi untuk lahan pabrik maupun lokasi untuk perkantoran. Lokasi bisnis mempunyai pengaruh yang besar terhadap biaya operasional dan biaya investasi. Penentuan lokasi bisnis ditentukan oleh beberapa variabel yang dapat digolongkan menjadi variabel utama (primer) dan variabel pendukung (sekunder). Variabel utama dalam pemilihan lokasi bisnis antara lain ketersediaan bahan mentah, letak pasar yang dituju, ketersediaan sumber energi, air, sarana komunikasi, dan tenaga kerja, serta ketersediaan fasilitas transportasi. Selain variabel utama, terdapat beberapa variabel pendukung seperti, hukum dan peraturan yang berlaku, iklim dan keadaan tanah, sikap masyarakat, serta rencana pengembangan perusahaan.

ii. Luas Produksi

Luas produksi merupakan jumlah atau volume hasil produksi yang seharusnya diproduksi oleh perusahaan dalam satu periode tertentu. Luas produksi harus direncanakan secara matang agar perusahaan dapat memperoleh keuntungan yang optimal. Jumlah produksi yang terlalu besar akan menyebabkan adanya penumpukan barang sehingga menimbulkan pemborosan. Sebaliknya, jika jumlah produksi terlalu sedikit akan menyebabkan perusahan tidak mampu memenuhi permintaan pasar dan berakibat pada kehilangan kesempatan untuk mendapatkan keuntungan. Beberapa faktor yang perlu diperhatikan dalam penentuan luas produksi antara lain batas permintaan, tersedianya kapasitas mesin-mesin, jumlah dan kemampuan tenaga kerja pengelola proses produksi, kemampuan finansial dan manajemen perusahaan, kemungkinan adanya perubahan teknologi produksi di masa yang akan datang.

iii. Proses Produksi

Umumnya proses produksi kontinu menggunakan mesin-mesin dengan teknologi yang lebih baik.

iv. Layout

Layout pabrik merupakan keseluruhan bentuk dan penempatan fasilitas-fasilitas yang diperlukan dalam proses produksi. Penempatan layout pabnk pada umumnya dilakukan ketika lokasi pabrik ditentukan dengan berbagai pertimbangan. Layout yang baik memiliki berbagai kriteria, yaitu meminimalkan jarak angkut antar bagian, aliran material yang baik, efektif dalam penggunaan ruang, memberikan keselamatan atas barang-barang yang diangkut, memungkinkan adanya perluasan bisnis, meminimalkan biaya produksi, dan memberikan jaminan keamanan yang cukup bagi keselamatan tenaga kerja.

v. Pemilihan Jenis Teknologi dan Equipment

Pemilihan mesin, peralatan, dan teknologi merupakan hal yang penting untuk dilakukan. Hal ini karena kesalahan dalam pemilihan mesin, peralatan, dan teknologi yang digunakan akan menimbulkan kerugian jangka panjang. Beberapa hal yang perlu dipertimbangkan pada pemilihan mesin dan peralatan, antara lain kesesuaian dengan teknologi, harga perolehan, kemampuan, kualitas serta umur ekonomis. Disamping itu terdapat beberapa hal yang perlu dipertimbangkan dalam pemilihan teknologi, antara lain kemampuan tenaga kerja dalam menggunakan teknologi, kesesuaian teknologi dengan bahan baku yang digunakan, kemungkinan untuk mengembangkan teknologi di masa depan, keberhasilan teknologi di tempat lain.

c. Aspek Manajemen dan Hukum

Aspek manajemen mempelajari tentang manajemen dalam masa pembangunan bisnis dan manajemen dalam masa operasi. Pada masa pembangunan, aspek manajemen mempelajari siapa yang akan menjadi pelaksana bisnis, jadwal penyelesaian bisnis, dan siapa yang akan melakukan studi kelayakan bisnis untuk masing-masing aspek. Sedangkan manajemen dalam operasi, hal yang dipelajari adalah bagaimana bentuk organisasi/ badan usaha yang dipilih, bagaimana struktur organisasi, serta berapa banyak jumlah tenaga kerja yang digunakan (Nurmalina et al 2010).

Aspek hukum mengkaji ketentuan hukum yang harus dipenuhi sebelum menjalankan usaha. Ketentuan hukum untuk setiap jenis usaha berbeda-beda, tergantung kompleksitas bisnis tersebut. Aspek hukum berisi mengenai masalah kelengkapan dan keabsahan dokumen perusahaan, mulai dari bentuk badan usaha sampai izin-izin yang dimiliki (Kasmir & Jakfar 2012). Aspek hukum mempelajari jaminan-jaminan yang bisa disediakan bila akan menggunakan sumber dana yang berupa pinjaman, berbagai akta, sertifikat, dan izin. Selain itu, aspek hukum diperlukan dalam hal mempermudah dan memperlancar kegiatan bisnis pada saat menjalin jaringan kerjasama dengan pihak lain (Nurmalina et al 2010).

d. Aspek Sosial dan Ekonomi

memberikan peluang peningkatan pendapatan masyarakat, pendapatan asli daerah (PAD), pendapatan dari pajak, dan dapat menambah aktivitas ekonomi.

e. Aspek Lingkungan

Aspek ini mempelajari bagaimana pengaruh bisnis tersebut terhadap lingkungan, apakah dengan adanya bisnis menciptakan lingkungan semakin baik atau semakin rusak. Pertimbangan tentang sistem alami dan kualitas lingkungan dalam analisis suatu bisnis justru akan menunjang kelangsungan suatu bisnis itu sendiri, sebab tidak ada bisnis yang akan bertahan lama apabila tidak bersahabat dengan lingkungannya (Hufschmidt et al 1987)

2. Aspek Finansial

Analisis aspek finansial dilakukan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan dan menilai apakah usaha dapat berkembang. Dalam pengkajian aspek finansial diperhitungkan berapa jumlah dana yang dibutuhkan untuk membangun dan mengoperasikan kegiatan bisnis. Hal-hal yang mendapatkan perhatian dalam penelitian aspek ini antara lain :

a. Sumber Dana

Dana yang dibutuhkan dapat diperoleh dari berbagai sumber dana yang ada, seperti modal sendiri, modal pinjaman, perolehan saham, penerbitan obligasi, kredit bank serta leasing dari lembaga non bank.

b. Aliran Kas (Cash flow)

Cash flow merupakan arus kas atau aliran kas yang ada pada perusahaan dalam suatu periode tertentu. Cash flow menggambarkan berapa uang yang masuk ke perusahaan dan jenis pemasukan tersebut. Cash flow juga menggambarkan berapa uang yang keluar serta jenis-jenis biaya yang dikeluarkan. Aliran kas penting digunakan dalam akuntansi karena laba dalam pengertian akuntansi tidak sama dengan kas masuk bersih, dan yang relevan bagi investor adalah kas bukan laba.

c. Biaya Kebutuhan Investasi

Investasi dilakukan dalam berbagai bentuk yang digunakan untuk membeli aset-aset yang dibutuhkan proyek tersebut. Aset-aset ini biasanya berupa aset tetap yang dibutuhkan perusahaan mulai dari pendirian hingga dapat dioperasikan. Oleh karena itu, dalam melakukan investasi dibutuhkan biaya kebutuhan investasi yang digunakan untuk membeli berbagai kebutuhan yang berkaitan dengan investasi tersebut. Biaya kebutuhan investasi biasanya disesuaikan dengan jenis bisnis yang akan dijalankan. Secara umum komponen biaya kebutuhan investasi terdiri dari biaya prainvestasi dan biaya pembelian aktiva tetap (Husnan dan Muhammad 2000). Aktiva tetap atau aktiva jangka panjang terdiri dari tanah dan pengembangan lokasi, bangunan dan perlengkapannya, pabrik dan mesin, dan aktiva tetap lainnya.

Time Value of Money

Konsep ini menyatakan bahwa nilai sekarang (present values) adalah lebih baik daripada nilai yang sama pada waktu yang akan datang, dan hasil yang diperoleh lebih dahulu adalah lebih baik daripada yang diperoleh kemudian. Konsep ini dapat digunakan untuk mengatasi kelemahan ukuran kemanfaatan bisnis yang tidak berdiskonto, untuk itu dimensi waktu perlu dimasukkan dalam evaluasi melalui penggunaan diskonto. Diskonto merupakan suatu teknik untuk menurunkan manfaat yang diperoleh pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa sekarang (Gittinger 1986)

Salah satu konsep yang dapat digunakan untuk menghitung nilai di waktu yang akan datang jika diketahui sejumlah uang pada saat ini adalah compounding factor. Compounding factor membantu melakukan perhitungan untuk mengetahui nilai yang akan datang (future value) dalam suatu periode waktu tertentu. Cara menghitung nilai yang akan datang, yaitu F = P (1+i)n, dimana (1+i)n adalah compounding factor.

Teori Biaya Produksi

Biaya produksi adalah semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang yang diproduksikan perusahaan tersebut. Biaya produksi yang dikeluarkan setiap perusahaan dapat dibedakan kepada dua jenis, yaitu biaya eksplisit dan biaya tersembunyi. Biaya eksplisit adalah pengeluaran-pengeluaran perusahaan berupa pembayaran dengan uang untuk mendapatkan faktor-faktor produksi dan bahan mentah yang dibutuhkan. Sedangkan biaya tersembunyi adalah taksiran pengeluaran terhadap faktor-faktor produksi yang dimiliki oleh perusahaan itu sendiri.

Keseluruhan jumlah biaya produksi yang dikeluarkan produsen dapat dibedakan kepada dua jenis pembiayaan, yaitu biaya yang selalu berubah dan biaya tetap. Dengan demikian, biaya dibedakan kepada tiga jenis :

1. Biaya total (TC) : keseluruhan jumlah biaya produksi yang dikeluarkan

2. Biaya tetap total (TFC) : keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang tidak dapat diubah jumlahnya

3. Biaya berubah total (TVC) : keseluruhan biaya yang dikeluarkan untuk memperoleh faktor produksi yang dapat diubah jumlahnya

Dalam persamaan : TC = TFC + TVC Rp

TC

TVC

Kurva semakin curam seiring peningkatan produksi

TFC

Output

Gambar 1 Biaya total, biaya tetap, biaya berubah total Sumber : N. Gregory Mankiw

semakin lama semakin bertambah tinggi. Hal ini menggambarkan bahwa ketika tidak ada produksi TVC = 0, dan semakin besar produksi semakin besar nilai biaya berubah total (TVC). Bentuk kurva TVC yang pada akhirnya semkain tegak menggambarkan bahwa produksi dipengarui oleh hukum hasil lebih yang semakin berkurang.

Biaya dan Manfaat

Dalam menganalisis suatu bisnis, penyusunan arus biaya dan manfaat yang diperoleh sangat penting untuk mengukur besar kecilnya nilai tambah yang dihasilkan dengan adanya kegiatan bisnis. Biaya merupakan segala sesuatu yang secara langsung maupun tidak langsung dapat mengurangi tujuan bisnis. Sedangkan manfaat adalah segala sesuatu yang secara langsung maupun tidak langsung membantu tercapainya tujuan suatu bisnis. Biaya yang diperlukan suatu bisnis dapat dikategorikan sebagai berikut:

1. Biaya modal merupakan dana untuk investasi yang penggunaannya bersifat jangka panjang, seperti tanah, bangunan, pabrik, dan mesin.

2. Biaya operasional atau modal kerja merupakan kebutuhan dana yang diperlukan pada saat proyek mulai dilaksanakan, seperti biaya bahan baku dan biaya tenaga kerja. 3. Biaya lainnya yaitu pajak, bunga dan pinjaman.

Sedangkan menurut Nurmalina et. al (2009), manfaat terdiri dari tiga jenis, yaitu tangible benefit, indirect benefit, dan intangible benefit, yaitu :

1. Tangible benefit, manfaat yang dapat diukur. Umumnya manfaat ini disebabkan oleh peningkatan produksi, perbaikan kualitas produk, perubahan waktu dan lokasi penjualan, perubahan bentuk produk, mekanisasi pertanian.

2. Indirect benefit, manfaat yang dirasakan di luar bisnis itu sendiri sehingga mempengaruhi keadaan eksternal bisnis.

3. Intangible benefit, manfaat yang riil ada, tapi sulit diukur, seperti manfaat keindahan, kesejukan, dan kenyamanan.

Kriteria Investasi

Beberapa metode yang dapat digunakan untuk menilai kelayakan investasi, yaitu Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit Cost Ratio (Net B/C), dan Payback Period (PP).

1. Net Present Value

Metode Net Present Value (NPV) merupakan metode yang dilakukan dengan cara membandingkan nilai sekarang dari aliran kas masuk bersih dengan nilai sekarang dari biaya pengeluaran suatu investasi. Untuk melakukan perhitungan kelayakan investasi dengan menggunakan metode NPV diperlukan data aliran kas keluar awal, aliran kas masuk bersih di masa yang akan datang, dan rate of return minimum yang diinginkan.

2. Internal Rate of Return

Metode Internal Rate of Return (IRR) pada dasarnya merupakan metode untuk menghitung tingkat bunga yang dapat menyamakan antara present value dari semua aliran kas masuk dengan aliran kas keluar dari suatu investasi usaha. Maka pada prinspinya metode ini digunakan untuk menghitung besaran rate of return yang sebenarnya.

3. Net Benefit Cost Ratio

negatif. Dengan kata lain, manfaat bersih yang menguntungkan bisnis yang dihasilkan terhadap setiap satu satuan kerugian dari bisnis tersebut.

4. Payback Period

Metode Payback Period merupakan metode yang digunakan untuk menghitung lama periode yang diperlukan untuk mengembalikan uang yang telah diinvestasikan dari aliran kas masuk tahunan yang dihasilkan oleh usaha tersebut.

Analisis Sensitivitas

Analisis sensitivitas digunakan untuk melihat dampak dari suatu keadaan yang berubah-ubah terhadap hasil dari suatu analisis kelayakan. Tujuan analisis ini adalah untuk menilai apa yang akan terjadi dengan hasil analisis dalam perhitungan biaya atau manfaat. Apakah kelayakan suatu kegiatan investasi atau bisnis sensitif terhadap perubahan yang terjadi.

Analisis sensitivitas ini perlu dilakukan karena dalam analisis kelayakan suatu bisnis perhitungan umumnya didasarkan pada proyeksi-proyeksi yang mengandung ketidakpastian tentang apa yang akan terjadi di waktu yang akan datang (Kadariah, 1986). Serta merupakan analisis pasca kriteria investasi yang digunakan untuk melihat apa yang akan terjadi dengan kondisi ekonomi dan hasil analisa bisnis jika terjadi perubahan atau ketidaktepatan dalam perhitungan biaya atau manfaat.

Perubahan-perubahan yang biasa terjadi dalam menjalankan bisnis umumnya dikarenakan oleh : menggunakan kedelai impor sebagai bahan baku produksi. Menurut pemilik usaha, sulitnya mencari kedelai lokal menjadi salah satu penyebab penggunaan kedelai impor. Selain itu, para pengrajin termasuk Pak Uun menilai bahwa kedelai impor memiliki kualitas yang lebih baik dibandingkan dengan kedelai lokal. Kedelai impor memiliki biji dengan ukuran yang lebih besar serta lebih cepat mekar sehingga lebih mudah digunakan dalam proses produksi.

besar kedelai adalah impor. Impor kedelai di Indonesia dikuasai oleh segelintir perusahaan saja. Beberapa perusahaan importir membeli kedelai dalam volume yang besar sehingga mudah untuk melakukan permainan harga karena pasar cukup bergantung terhadap kedelai impor.

Bapak Uun, selaku pemilik usaha, menyatakan bahwa adanya kenaikan harga kedelai tidak membuat usahanya berhenti produksi. Selama ini harga kedelai memang selalu berfluktuasi. Hingga pada tahun 2013, kedelai impor meningkat secara signifikan. Semula harga kedelai berkisar antara Rp 6 000 – Rp 7 000 per kilogram naik hingga mencapai Rp 9 000 – Rp 10 500 per kilogram. Kenaikan harga yang terjadi tentu saja membuat para pengrajin termasuk Pak Uun merasa khawatir terhadap keberlangsungan usahanya. Apakah dengan adanya kenaikan harga kedelai, usahanya dapat dilanjutkan atau tidak di kemudian hari. Dengan demikian, penting untuk dilakukan penelitian mengenai kelayakan usaha. Selain analisis secara finansial, penelitian juga menganalisis aspek non finansial untuk melihat kelayakan seluruh kegiatan usaha. Analisis aspek non finansial akan mengkaji usaha melalui beberapa aspek, yaitu aspek pasar, teknis, manajemen dan hukum, sosial dan ekonomi, serta lingkungan. Sedangkan, aspek finansial mengkaji usaha melalu empat kriteria investasi, yaitu NPV, IRR, Net B/C dan payback period.

Untuk mengetahui seberapa besar dampak yang terjadi terhadap suatu perubahan dalam usaha, peneliti melakukan analisis sensitivitas terhadap dua variabel terkait. Variabel ini ditentukan berdasarkan perubahan yang pernah terjadi di lapangan. Dari sisi pengeluaran, variabel yang akan dianalisis adalah kenaikan harga kedelai. Sedangkan dari sisi penerimaan, variabel yang akan dianalisis adalah penurunan jumlah produksi.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada usaha tahu Bandung Kayun-Yun milik Bapak Uun yang terletak di Cibanteng Proyek, Desa Cihideung Ilir, Kecamatan Ciampea, Kabupaten Bogor. Pemilihan lokasi penelitian dilakukan dengan beberapa pertimbangan. Pertama, Kecamatan Ciampea merupakan salah satu kebutuhan kedelai tertinggi di Kabupaten Bogor yang juga merupakan salah satu sentra produksi kedelai. Kedua, usaha ini tergolong usaha kecil sehingga sangat rentan terhadap suatu perubahan yang terjadi. Oleh karena itu, penelitian perlu dilakukan untuk melihat kelayakan usaha baik dari segi finansial maupun non finansial. Pengambilan data dilakukan pada bulan Desember 2013 – Januari 2014.

Data dan Instrumentasi

Penelitian ini menggunakan data primer maupun data sekunder, baik yang bersifat kualitatif maupun kuantitatif. Data primer diperoleh dengan melakukan wawancara langsung dengan menggunakan kuesioner, konsultasi, dan pengamatan langsung. Responden yang menjadi sumber data primer yaitu pemilik, karyawan, serta masyarakat umum di sekitar lokasi penelitian. Data sekunder yang berguna untuk melengkapi informasi dalam penelitian ini diperoleh dari data internal usaha tahu maupun diperoleh dari instansi-instansi yang terkait dengan penelitian ini, antara lain penelitian terdahulu yang relevan dalam penelitian ini, Badan Pusat Statistik, Departemen Pertanian, buku-buku dan artikel elektronik terkait. Untuk informasi tambahan yang mendukung penelitian ini menggunakan literatur yang relevan dengan objek permasalahan.

Metode Pengumpulan Data

Data primer diperoleh dari penentuan responden dari pihak internal maupun eksternal perusahaan, penentuan tersebut dilakukan dengan menggunakan teknik purposive sampling (secara sengaja). Responden dari pihak internal perusahaan yakni pemilik usaha dan karyawan usaha tahu. Wawancara dengan pemilik usaha mengenai aspek finansial dan beberapa aspek non finansial, seperti aspek pasar, teknis, dan manajemen. Wawancara dengan karyawan sebagai data pelengkap saja. Sedangkan untuk pihak eksternal yakni kepala desa serta masyarakat sekitar. Wawancara dilakukan untuk mengetahui pengaruh keberadaan usaha tahu Bandung Kayun-Yun terhadap kondisi sosial, ekonomi, budaya, dan lingkungan. Data sekunder yang digunakan berasal dari studi literatur berbagai buku, skripsi, internet, dan instansi-instansi terkait lainnya seperti Badan Pusat Statistik, dan Departemen Pertanian.

Metode Pengolahan Data dan Analisis Data

usaha secara finansial melalui empat kriteria investasi, yaitu analisis nilai bersih sekarang (Net Present Value/NPV), tingkat pengembalian investasi (Internal Rate of Return/IRR), masa pengembalian investasi (Payback Period), rasio manfaat bersih dan biaya (Net Benefit and Cost Ratio/Net B/C Ratio) dan analisis sensitivitas.

Aspek Non Finansial

Aspek Pasar

Analisa aspek pasar dilakukan dengan cara deskriptif. Analisis ini dilakukan dengan tujuan untuk mengetahui potensi pasar, pangsa pasar dan bauran pemasaran yang digunakan perusahaan. Potensi pasar dapat diprediksi melalui menganalisis jumlah permintaan dan penawaran. Serta bauran pemasaran yang bertujuan untuk memperoleh laba yang optimal dengan mengkombinasikan empat variabel marketing mix. Aspek pasar dikatakan layak jika terdapat peluang pasar, potensi pasar dan potensi penjualan suatu yang dapat diraih oleh pelaku usaha.

Aspek Teknis

Analisis aspek teknis dilakukan secara deskriptif pada kegiatan teknis dalam usaha tahu. Pada analisis ini dilihat lokasi bisnis, luas produksi, proses produksi, layout atau tata letak, serta pemilihan jenis teknologi dan peralatan. Suatu usaha dapat dikatakan layak jika perusahaan memiliki lokasi usaha yang mampu menunjang pelaksanaan usaha, luas produksi sudah melebihi produksi minimum yang harus dicapai, proses produksi sudah sesuai dengan standar prosedur operasional, layout usaha mempermudah proses produksi, serta menggunakan jenis teknologi dan peralatan teknis sesuai dengan prosedur.

Aspek Manajemen dan Hukum

Analisis aspek manajemen dilakukan secara deskriptif pada manajemen dalam operasi. Pada analisis ini dilihat bentuk usaha, jenis-jenis pekerjaan, persyaratan dalam menjalankan pekerjaan, struktur organisasi yang diterapkan dalam perusahaan, dan pengadaan tenaga kerja yang dibutuhkan (Husnan dan Muhammad, 2000). Suatu usaha dikatakan layak jika perusahaan menggunakan sistem manajemen sesuai dengan kebutuhan dan memiliki pembagian serta deskripsi tugas yang jelas, sehingga mendukung pencapaian tujuan perusahaan.

Aspek hukum yang akan dianalisis pada usaha ini adalah melihat kelengkapan dan keabsahan dokumen yang berkaitan dengan usaha tahu mulai dari bentuk badan usaha sampai dengan ijin-ijin yang dimilki. Hal ini dikarenakan aspek hukum dari sebuah kegiatan usaha diperlukan untuk mempermudah dan memperlancar kegiatan bisnis pada saat menjalin kerjasama dengan pihak lain.

Aspek Sosial dan Ekonomi

kontribusi dan peduli terhadap perbaikan di lingkungan sekitar, dan kontribusi dalam pendapatan daerah atau negara.

Aspek Lingkungan

Aspek lingkungan dikaji secara deskriptif untuk mengetahui dampak usaha terhadap lingkungannya. Aspek lingkungan umumnya berkaitan dengan adanya pencemaran terhadap lingkungan sekitar lokasi usaha atau limbah air sisa produksi tahu. Aspek lingkungan dikatakan layak apabila tidak menimbulkan dampak negatif bagi lingkungan sekitar

Aspek Finansial

Analisis aspek finansial akan dilakukan secara kuantitatif menggunakan bantuan alat hitung kalkulator dan komputer dengan program Microsoft Excel. Pada analisis aspek finansial ini, akan digunakan empat kriteria investas, yaitu Net Present Value (NPV), Internal Rate of Return (IRR), Net Benefit-Cost Ratio (Net B/C), dan payback period (PP). Dalam penelitian ini akan dilakukan pula analisis sensitivitas.

Net Present Value (NPV)

Net Present Value (NPV) adalah nilai sekarang dari arus pendapatan yang dihasilkan oleh penanaman investasi. Menurut Nurmalina et al. (2009) NPV merupakan selisih antara total present value manfaat dengan total present value biaya selama umur usaha. Nilai yang dihasilkan oleh perhitungan NPV berupa satuan mata uang (Rp). Rumus yang digunakan dalam perhitungan NPV adalah sebagai berikut :

∑

∑

∑

Keterangan : Bt = manfaat yang diperoleh setiap tahun Ct = biaya yang dikeluarkan setiap tahun n = jumlah tahun (umur proyek)

Kriteria kelayakan investasi berdasarkan NPV, yaitu:

NPV > 0, artinya suatu usaha sudah dinyatakan menguntungkan dan layak untuk dilaksanakan.

NPV < 0, artinya usaha tidak menghasilkan manfaat sebesar biaya yang digunakan yang artinya bahwa usaha merugikan dan tidak layak untuk dilaksanakan.

NPV = 0, artinya usaha mampu mengembalikan sebesar biaya yang dikeluarkan yang artinya usaha tidak untung maupun rugi.

Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat rata-rata keuntungan intern tahunan usaha yang melakukan investasi dan dinyatakan dalam satuan persen. IRR merupakan nilai discount rate yang membuat NPV dari suatu usaha sama dengan nol. Suatu usaha atau kegiatan investasi dinyatakan layak apabila nilai IRR lebih besar dari tingkat discount rate yang ditentukan, sedangkan jika IRR lebih kecil dari tingkat discount rate yang ditentukan maka usaha atau kegiatan investasi tidak layak untuk dijalankan (Nurmalina et al, 2010). Secara matematis IRR dapat dirumuskan sebagai berikut:

Keterangan : i = discount rate dengan NPV positif i‟ = discount rate dengan NPV negatif

NPV = NPV yang bernilai positif NPV‟= NPV yang bernilai negatif

Net Benefit-Cost Ratio (Net B/C)

Net Benefit-Cost Ratio adalah rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih bernilai negatif (Nurmalina, et al 2009). Nilai Net B/C menunjukkan besarnya tingkat tambahan manfaat pada setiap tambahan biaya sebesar satu satuan (rupiah).

∑

Keterangan : Bt = manfaat yang diperoleh tiap tahun Ct = biaya yang dikeluarkan tiap tahun n = jumlah tahun (umur proyek) i = tingkat bunga (diskonto)

t = tahun Payback Period

Payback period merupakan metode yang mengukur perioede jangka waktu atau jumlah tahun yang dibutuhkan untuk menutupi pengeluaran awal (investasi). Umumnya digunakan sebagai pedoman untuk menentukan suatu proyek dengan tingkat pengembalian yang paling cepat. Rumus yang digunakan adalah :

Analisis Sensitivitas

Analisis sensitivitas dalam penelitian ini menggunakan dua variabel yang akan diukur, yaitu kenaikan harga kedelai dan penurunan jumlah produksi tahu. Penentuan kedua variabel tersebut berdasarkan fakta mengenai peningkatan harga kedelai yang membuat suatu perubahan dalam usaha. Perubahan lain yang pernah terjadi selama keberlangsungan usaha adalah penurunan jumlah produksi tahu. Denganmenggunakan hasil analisis ini, maka akan didapatkan informasi apakah Usaha Tahu Bandung Kayun-Yun ini masih layak untuk dijalankan atau tidak, jika terjadi perubahan pada kedua variabel tersebut.

Asumsi Dasar

1. Umur bisnis ditentukan selama 10 tahun berdasarkan umur bangunan yang digunakan selama bisnis berlangsung, penentuan ini berdasarkan nilai investasi terbesar.

2. Pada tahun 2010 dan 2011, tahu hanya memiliki 1 ukuran, yaitu 4 cm seharga Rp 250 per unit. Pada tahun 2012, tahu memiliki 2 ukuran, yaitu 4 cm dan 5 cm masing-masing seharga Rp 250 dan Rp 300 per unit. Pada tahun 2013, harga tahu meningkat sebesar Rp 50 sehingga tahu ukuran 4 cm dan 5 cm masing-masing seharga Rp 300 dan Rp 350 per unit.

3. Sumber modal adalah modal sendiri, tidak ada modal pinjaman.

4. Tingkat diskonto yang digunakan merupakan tingkat rata-rata diskonto Bank Pemerintah, yaitu sebesar 8 persen. Pemilihan ini didasarkan pemilik tidak memiliki tabungan ataupun pinjaman dari bank manapun.

5. Seluruh pembelian alat investasi dilakukan pada tahun 2004, yaitu pada awal usaha didirikan sedangkan perhitungan dalam penelitian ini dimulai pada tahun 2010, ketika terjadi perpindahan lokasi kepada lokasi saat ini. Untuk memberikan hasil yang lebih representativ maka biaya investasi dilakukan perhitungan compounding factor yang juga disesuaikan dengan umur ekonomis peralatan.

6. Perhitungan nilai penyusutan masing-masing investasi menggunakan metode garis lurus dimana harga jual dikurangi nilai dan dibagi dengan umur manfaat.

7. 1 jiringan terdiri atas 10 kilogram kedelai.

8. Pembuatan tahu dalam satu jiringan menghasilkan 600 potong tahu 9. Penentuan hari dalam satu tahun terdiri atas 300 hari.

10. Biaya yang dikeluarkan untuk usaha tahu ini terdiri atas biaya investasi dan biaya operasional. Biaya investasi dikeluarkan pada tahun pertama dan biaya re-investasi dikeluarkan untuk peralatan yang sudah habis umur ekonomisnya. Sedangkan biaya operasional terdiri atas biaya tetap dan biaya variabel.

11. Harga kedelai pada tahun 2010 sebesar Rp 6 000, pada tahun 2011-2012 sebesar Rp 7 000, dan pada tahun 2013 hingga akhir periode usaha sebesar Rp 9 000.

12. Upah tenaga kerja dalam dan luar keluarga terdiri atas upah tenaga kerja dan uang konsumsi. Uang konsumsi terdiri atas uang makan, kopi, dan rokok,.

13. Biaya perawatan mesin dan mobil diasumsikan konstan. 14. Tidak terdapat pemungutan pajak apapun dari usaha ini.

15. Tidak ada produk cacat hasil produksi, semuanya habis terjual.

GAMBARAN UMUM USAHA

Pada awalnya, Pak Uun memulai usahanya dengan menjadi salah satu pekerja pada pabrik tahu. Disanalah beliau tertarik untuk mendirikan usaha tahu sendiri. Sambil bekerja, beliau mempelajari bagaimana proses pembuatan tahu dan mengamati peralatan apa saja yang dibutuhkan dalam proses pembuatan tahu.

Setelah modal mencukupi, Pak Uun akhirnya berhasil mendirikan usaha tahu sendiri pada tahun 2004 yang berlokasi di Warung Borong Kecamatan Ciampea Kabupaten Bogor. Kapasitas produksi pertama berkisar antara 40 – 50 kilogram tiap siklus produksi. Seluruh kegiatan produksi dilakukan oleh Pak Uun bersama istri karena belum memiliki tenaga kerja. Pada tahun 2006, Pak Uun berpindah lokasi karena masa kontraknya telah habis. Wilayah selanjutnya yang beliau pilih adalah Kebon Kopi, yakni sebrang kampus IPB dengan batas kontrak yang diberikan adalah 4 tahun. Pada saat berpindah ke lokasi yang baru, Pak Uun mengalami jumlah penurunan volume produksi. Awalnya usaha tahu Pak Uun mengolah hingga mencapai 40 – 50 kilogram kedelai menjadi sekitar 30 – 40 kilogram kedelai. Penurunan jumlah produksi ini disebabkan sulitnya akses menuju lokasi. Hal ini dikarenakan pabrik berlokasi di tempat terpencil dan sulit dilalui kendaraan. Selain itu harga kedelai yang berfluktuatif dan keterbatasan modal juga menjadi penyebab penurunan produksi.

Pada tahun 2010, Pak Uun berpindah ke lokasi pabrik yang juga menjadi tempat penelitian tugas akhir penulis yaitu Desa Cihideung Ilir Kecamatan Ciampea Kabupaten Bogor. Lokasi dipilih karena memiliki area yang luas, akses yang mudah dijangkau, dan dapat dilalui oleh kendaraan umum sehingga dapat menunjang semua kegiatan usaha. Sejak pindah ke lokasi ini, usaha Pak Uun mulai mengalami banyak kemajuan antara lain peningkatan permintaan tahu, peningkatan volume produksi, dan penambahan tenaga kerja. Pak Uun mulai mendapat beberapa pesanan dari pasar sekitar, pedagang keliling, bahkan rumah makan. Karena adanya permintaan pasar disertai dengan modal yang cukup, maka Pak Uun mulai meningkatkan volume produksinya. Peningkatan volume produksi menyebabkan Pak Uun harus menambah tenaga kerja untuk menyelesaikan produksi dengan lebih cepat. Oleh sebab itu Pak Uun menambah dua orang tenaga kerja untuk membantunya. Dua orang tenaga kerja berasal dari penduduk sekitar yang memiliki pengalaman dalam proses produksi tahu. Sampai saat ini, Pak Uun sudah memiliki tiga belas orang pedagang keliling dan dua pasar langganan. Belum lagi, terkadang terdapat beberapa permintaan dari rumah makan.

HASIL DAN PEMBAHASAN

Analisis Kelayakan Aspek Non Finansial

Analisis aspek non finansial dilakukan untuk melihat sejauh mana usaha tahu Bandung Kayun-Yun layak jika dilihat dari aspek-aspek non finansial. Analisis aspek non finansial yang akan dibahas pada penelitian ini adalah aspek pasar, aspek, teknis, aspek manajemen dan hukum, aspek sosial dan ekonomi serta aspek lingkungan.

Aspek Pasar

1. Permintaan

Analisis permintaan digunakan untuk mengetahui secara riil jumlah kebutuhan produk atau jasa yang dihasilkan dalam periode waktu tertentu. Potensi pasar usaha tahu bandung dinilai cukup tinggi. Dalam sehari atau satu kali siklus, usaha tahu ini mampu berproduksi hingga mencapai 100 - 120 kilogram kedelai yang dapat menghasilkan 6 700 potong tahu yang dibedakan menjadi dua ukuran, yaitu ukuran 4 cm dan 5 cm. Jumlah permintaan tahu dapat dilihat dari hasil produksi yang selalu habis terjual. Terlebih lagi pada saat hari raya, permintaan terhadap tahu bandung Kayun-yun meningkat hingga dua kali lipat dibandingkan hari biasanya. Sebagian hasilnya diberikan kepada tenaga kerja sebagai bonus lebaran. Permintaan tahu bandung ini biasanya datang dari beberapa pasar setempat, pedagang keliling langganan, rumah makan, hingga konsumen yang langsung datang ke tempat produksi. Pak Uun lebih memprioritaskan tahu hasil produksinya kepada pedagang keliling langgannannya, sisanya baru dijual ke pasar dan permintaan lainnya.

Menurut KOPTI (2013), kebutuhan kedelai tiap bulannya mencapai 3 300 000 kilogram sehingga kebutuhan tiap tahun rata-rata mencapai 39 600 000 dan relatif stabil. Stok kedelai Kabupaten Bogor selalu tersedia dan relatif aman. Jika dikaitkan dengan kebutuhan rata-rata dan stok kedelai yang tersedia, maka permintaan kedelai oleh para pengrajin tahu dapat selalu terpenuhi. Pak Uun mengaku, tidak pernah mengalami kesulitan dalam melakukan pembelian kedelai. Kedelai dapat dibeli di KOPTI, maupun di toko-toko setempat. Beliau melakukan pembelian kedelai dan berproduksi sesuai dengan kemampuannya. Setiap harinya, berapa pun kedelai yang diproduksi, kedelai hasil olahannya selalu habis terjual.

Permintaan akan produk tahu juga dapat dilihat dari konsumsi tahu rata-rata nasional per kapita. Konsumsi tahu nasional per kapita menunjukkan angka yang cukup tinggi dibandingkan dengan konsumsi kacang kedelai. Hal ini menunjukkan bahwa potensi pasar untuk usaha ini cukup baik. Konsumsi tahu mencapai 6 – 7.5 kilogram per tahun per kapita dengan nilai rata-rata pertumbuhan konsumsi relatif stabil hanya mencapai 0.9 persen. Hal ini dapat ditunjukkan pada Tabel 3.

Tabel 3 Konsumsi rata-rata per kapita beberapa bahan makanan tahun 2009 –2013 Bahan Makanan Satuan masyarakat Indonesia. Hampir seluruh masyarakat Indonesia dari Sabang sampai Merauke menyukai produk olahan kedelai seperti tahu. Tahu dapat disantap dengan cara yang berbeda-beda, dapat dijadikan lauk pauk hingga disajikan sebagai kudapan atau camilan saja. Selain banyak mengandung protein, tahu memiliki harga yang cukup terjangkau oleh seluruh kalangan. Oleh karena itu hampir seluruh masyarakat Indonesia mengkonsumsi produk olahan yang satu ini.

2. Penawaran