Informasi Dokumen

- Penulis:

- Ika Nindya Kartika

- Pengajar:

- Prof. Erlina M.Si, PhD, Ak

- Dr. Syafrudin Ginting, MAFIS, Ak

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Peran Dan Manfaat Aplikasi Sistem Informasi Manajemen Dan Akuntansi Barang Milik Negara (SIMAKBMN) Terhadap Pengelolaan Aset Negara Pada Pengadilan Tinggi Agama Medan

- Tipe: skripsi

- Tahun: 2013

- Kota: Medan

Ringkasan Dokumen

I. PENDAHULUAN

The introduction outlines the importance of accountability in government asset management within Indonesia. It emphasizes the need for transparent reporting of state assets to ensure public trust and effective governance. The introduction also highlights the challenges faced by government institutions in managing state assets, necessitating a reliable information system to streamline reporting and compliance with regulations.

1.1 Latar Belakang Masalah

This section discusses the role of good governance in Indonesia, particularly in the context of state asset management. It underscores the need for accurate and transparent reporting of state assets and the complexities involved in inventory management across various government agencies. The introduction of the SIMAK BMN system is presented as a solution to enhance the efficiency and effectiveness of asset management.

1.2 Perumusan Masalah

The formulation of the problem identifies specific research questions regarding the role and benefits of the SIMAK BMN application in managing state assets at the Religious High Court of Medan. It aims to explore how this system supports asset management tasks and the ease of information dissemination.

1.3 Tujuan Penelitian

The research objectives are outlined, focusing on understanding the basic concepts and functionalities of the SIMAK BMN application, its role in asset management, and identifying both its strengths and weaknesses. The section emphasizes the significance of the research for enhancing organizational performance.

1.4 Manfaat Penelitian

The benefits of this research are twofold: for the researcher, it provides practical insights into the application of theoretical knowledge; for organizations, it assists in identifying the effectiveness of the SIMAK BMN system in addressing current challenges in asset management.

II. TINJAUAN PUSTAKA

This section reviews relevant literature on management information systems, particularly focusing on the SIMAK BMN framework. It discusses definitions, roles, and benefits of management information systems and the importance of effective asset management practices in government institutions.

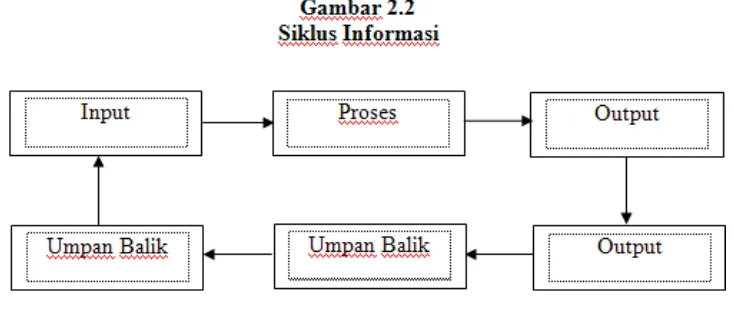

2.1 Pengertian, Peran dan Manfaat Sistem Informasi Manajemen

The definition and importance of management information systems (MIS) are explored, highlighting their role in enhancing organizational efficiency and decision-making. The section emphasizes how MIS supports various management functions and improves overall operational effectiveness.

2.2 Peranan Sistem Informasi Manajemen

This subsection elaborates on the critical role of management information systems in decision-making processes within organizations. It explains how these systems facilitate planning, monitoring, and controlling organizational activities, thereby contributing to better governance.

2.3 Manfaat Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN)

This part outlines the specific benefits of the SIMAK BMN system in managing state assets. It discusses how the system aids in decision-making, planning, and operational efficiency, ultimately leading to improved asset management outcomes.

2.4 Pengertian tentang Pengelolaan Barang Milik Negara

An overview of state asset management is provided, detailing the legal framework governing the management of state properties. The section emphasizes the importance of systematic management practices to ensure optimal utilization and accountability.

2.5 Penelitian Sebelumnya

Previous research studies related to asset management and the SIMAK BMN system are reviewed. This subsection highlights key findings and methodologies from past studies, providing a context for the current research.

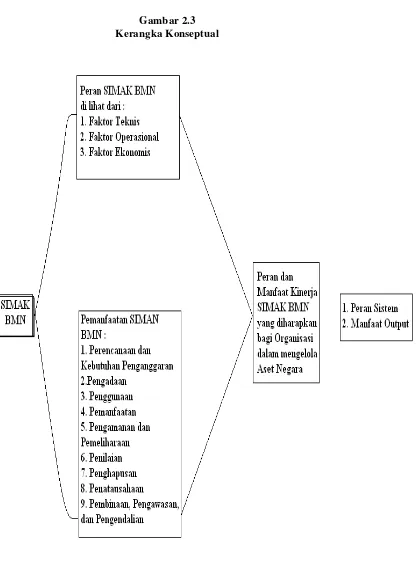

2.6 Kerangka Pemikiran

The conceptual framework for the study is presented, illustrating the relationship between technology, information systems, and organizational performance in managing state assets.

III. METODOLOGI PENELITIAN

This section describes the research methodology employed in the study, detailing the data collection methods and analysis techniques used to assess the effectiveness of the SIMAK BMN application at the Religious High Court of Medan.

3.1 Tempat, dan Waktu Penelitian

The research was conducted at the Religious High Court of Medan over a period from March to May 2013. This subsection provides details about the research location and timeframe.

3.2 Jenis Data

This subsection categorizes the data used in the research into primary and secondary data. Primary data was collected through interviews, while secondary data was sourced from relevant documents and regulations.

3.3 Teknik Pengumpulan Data

The techniques used for data collection include documentation studies, observations, and interviews. This subsection elaborates on how each method was employed to gather comprehensive data regarding the SIMAK BMN application.

3.4 Metode Analisis Data

The analysis method applied in this study is descriptive, aiming to systematically present and interpret the collected data. This subsection explains how the analysis was conducted to evaluate the effectiveness of the SIMAK BMN system.

IV. HASIL PENELITIAN DAN PEMBAHASAN

This section presents the research findings and discussions based on the data collected. It evaluates the performance of the SIMAK BMN application in managing state assets and its implications for organizational efficiency.

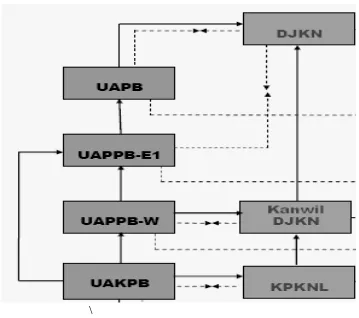

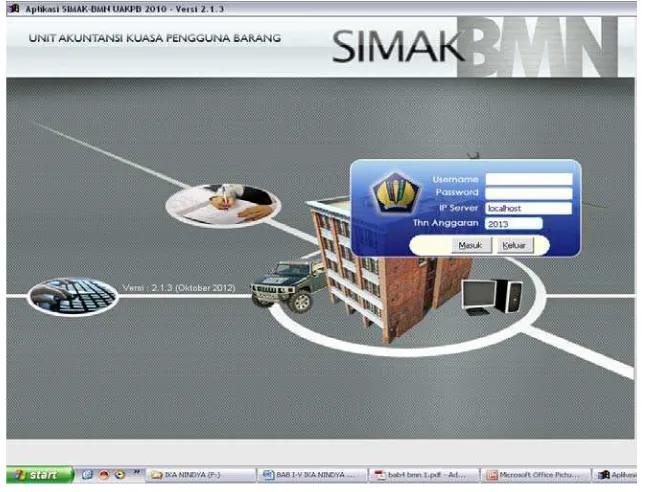

4.1 Gambaran Umum SIMAK BMN Pengadilan Tinggi Agama Medan

An overview of the SIMAK BMN application at the Religious High Court of Medan is provided, detailing its implementation, operational procedures, and the roles of personnel involved in managing the system.

4.2 Gambaran Umum Hasil Penelitian

This subsection summarizes the key findings of the research, highlighting the significant roles of the SIMAK BMN application in asset management from technical, operational, and economic perspectives.

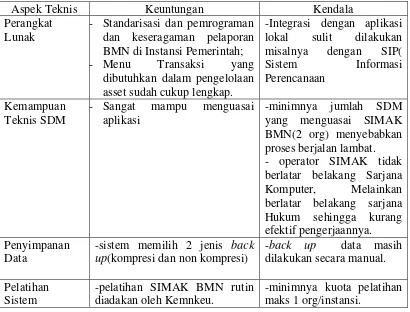

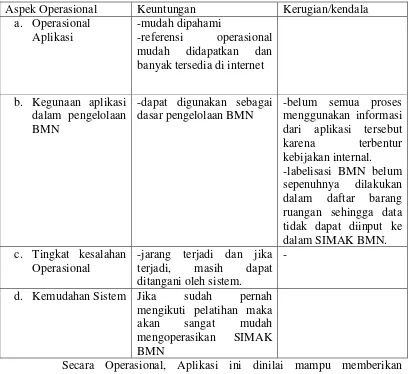

4.2.1 Peran SIMAK BMN

The roles of the SIMAK BMN application are analyzed, focusing on its technical, operational, and economic impacts on asset management within the organization.

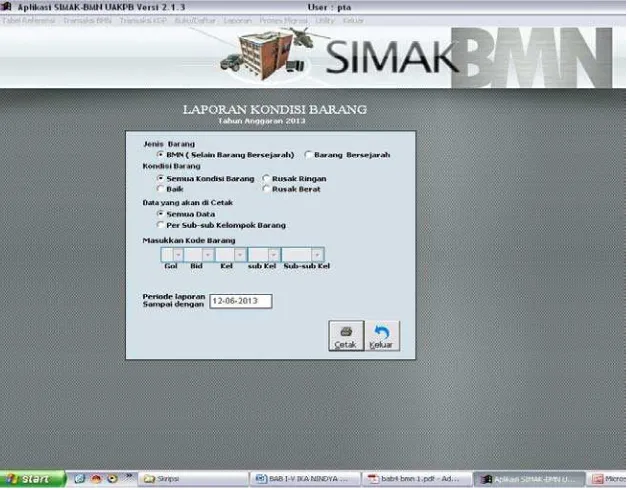

4.2.2 Manfaat Informasi dalam aplikasi SIMAK BMN

The benefits of the information generated by the SIMAK BMN application are discussed, emphasizing its role in enhancing planning, procurement, and overall asset management processes.

V. KESIMPULAN DAN SARAN

The conclusion summarizes the key findings of the research, reiterating the importance of the SIMAK BMN application in improving state asset management. It also provides recommendations for further enhancing the system's effectiveness.

5.1 Kesimpulan

This subsection encapsulates the main conclusions drawn from the research, emphasizing the positive contributions of the SIMAK BMN application to asset management practices.

5.2 Saran

Recommendations for improving the SIMAK BMN application and its implementation are provided, suggesting areas for further research and development to enhance asset management efficiency.