PENDIDIKAN KABUPATEN MUKOMUKO, BENGKULU

Oleh

RIZKIRIA RATMARISA NUR

H24087088

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RIZKIRIA RATMARISA NUR. Analisis Penerapan Activity Based Budgeting

(ABB) pada Anggaran Belanja Kantor Dinas Pendidikan Kabupaten Mukomuko, Bengkulu. Di bawah bimbingan FARIDA RATNA DEWI.

Dinas Pendidikan Mukomuko sebagai lembaga pemerintah yang memberikan pelayanan pendidikan bagi masyarakat, membutuhkan suatu strategi dalam mengelola aspek keuangan. Lemahnya perencanaan anggaran pada akhirnya dapat memunculkan kemungkinan underfinancing atau overfinancing

yang semuanya mempengaruhi tingkat efisiensi dan efektifitas unit kerja pemerintah. Berdasarkan permasalahan tersebut, maka tujuan penelitian adalah (1) Mengetahui prosedur penyusunan anggaran belanja pada Dinas Pendidikan Mukomuko, (2) Menganalisis perbedaan antara anggaran yang disusun secara konvensional dengan ABB pada kantor Dinas Pendidikan Mukomuko, dan (3) Menganalisis penyimpangan varians antara metode konvensional dengan metode ABB pada kantor Dinas Pendidikan Mukomuko.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui pengamatan dan wawancara dengan pegawai, serta pengamatan langsung. Data sekunder diperoleh dari DPA-SKPD Dinas Pendidikan tahun 2008 dan 2009, Laporan Keuangan tahun 2008 dan 2009, serta data sekunder lain yang mendukung. Pengolahan data dilakukan dengan menggunakan program MicrosoftExcel 2007 dan SPSS 16.0.

Prosedur pengusunan anggaran pada Dinas Pendidikan Mukomuko dimulai dengan penyusunan Renstra dan Renja. Kemudian dibuat Rencana Kerja Pemerintah Daerah (RKPD) yang diserahkan oleh Kepala Daerah yang akan menjadi RPJMD. Kepala Daerah membuat Dokumen Pedoman Penyusunan Rencanan Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). Masing-masing SKPD membuat RKA-SKPD berdasarkan pedoman tersebut. Hasil Perda APBD dan Perkada disusun menjadi Rencana DPA-SKPD dan diajukan ke Kepala Daerah agar DPA diverifikasi dan di sahkan.

Anggaran yang disusun secara konvensional dengan metode ABB adalah anggaran secara konvensional memiliki nilai total Rp. 1.427.349.061, yang terdiri dari: biaya personalia Rp. 1.203.636.061, biaya rumah tangga Rp. 24.700.000, biaya administrasi Rp. 105.575.000, biaya gedung dan lingkungan Rp. 11.500.000, biaya penyusutan Rp. 24.400.000, serta biaya pemeliharaan kendaraan Rp. 44.538.000. Sedangkan untuk ABB mempunyai nilai total Rp. 1.479.223.061, yang terdiri dari: biaya personalia Rp. 1.227.036.061, biaya rumah tangga Rp. 26.900.000, biaya administrasi Rp. 110.812.000, biaya gedung dan lingkungan Rp. 12.500.000, biaya penyusutan Rp. 26.175.000, serta biaya pemeliharaan kendaraan Rp. 75.800.000.

PENDIDIKAN KABUPATEN MUKOMUKO, BENGKULU

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RIZKIRIA RATMARISA NUR

H24087088

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Rizkiria Ratmarisa Nur NIM : H24087088

Menyetujui Pembimbing,

Farida Ratna Dewi, SE, MM NIP. 197103072005012001

Mengetahui Ketua Departemen,

Dr. Ir. Jono M. Munandar, M.Sc NIP. 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Mukomuko, Bengkulu pada tanggal 21 Juni 1987.

Penulis memulai pendidikan formal pada tahun 1992 di TK Ipuh, Bengkulu dan

lulus pada tahun 1993, kemudian melanjutkan pendidikan ke jenjang Sekolah

Dasar Negeri 1 Putri Hijau, Bengkulu Utara dan lulus pada tahun 1999. Ditahun

yang sama penulis melanjutkan pendidikan ke SLTP Negeri 3 Peterongan

Jombang, Jawa Timur, kelas dua di SLTP Negeri 2 Puteri Hijau, Bengkulu Utara

dan kelas tiga di SLTP Negeri 1 Mukomuko, Bengkulu. Pendidikan tingkat atas

dapat diselesaikan pada tahun 2005 pada SMA Negeri 1 Mukomuko, Bengkulu.

Penulis diterima sebagai mahasiswa Diploma III, Institut Pertanian Bogor

(IPB) pada tahun 2005 melalui jalur Undangan Seleksi Masuk IPB (USMI) pada

program keahlian Manajemen Informatika. Penulis pernah melakukan magang di

Kantor Informasi Komunikasi dan Data Elektronik Kabupaten Tulungagung, Jawa

Timur selama satu bulan pada bulan Agustus 2007. Penulis melaksanakan PKL

untuk menyelesaikan tugas akhir DIII di Pusat Penelitian Bioteknologi LIPI

Cibinong.

Setelah menyelesaikan program DIII di tahun 2008 penulis melanjutkan

studi pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen,

Fakultas Ekonomi dan Manajemen IPB. Sewaktu menuntut ilmu di Program

Sarjana Alih Jenis Manajemen, penulis aktif di organisasi kemahasiswaan, yakni

sebagai Vice Secretary Corporat Extension of Management (EXOM) Club

periode 2008–2009. Untuk memperoleh gelar Sarjana Ekonomi IPB, penulis

menulis skripsi dengan judul Analisis Penerapan Activity Based Budgeting (ABB) pada Anggaran Belanja Kantor Dinas Pendidikan Kabupaten Mukomuko,

KATA PENGANTAR

Segala puji senantiasa dipanjatkan ke hadirat Allah SWT yang telah

melimpahkan Rahmat dan Karunia-Nya kepada penulis, sehingga dapat

menyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor. Judul skripsi ini adalah

Analisis Penerapan Activity Based Budgeting (ABB) pada Anggaran Belanja Kantor Dinas Pendidikan Kabupaten Mukomuko, Bengkulu.

Tak ada yang sempurna di dunia ini, skripsi ini pun juga masih memiliki

banyak kekurangan. Oleh karena itu, kritik dan saran yang konstruktif sangat

diperlukan demi tercapainya hal yang lebih baik. Penulis berharap, semoga skripsi

UCAPAN TERIMAKASIH

Penyusunan skripsi ini, penulis dibantu oleh berbagai pihak, baik secara

moril maupun materiil. Oleh karena itu, penulis menyampaikan banyak terima

kasih kepada:

1. Ibu Farida Ratna Dewi, SE, MM sebagai dosen pembimbing yang telah banyak

meluangkan waktunya untuk memberi bimbingan, saran, motivasi, dan

pengarahan kepada penulis.

2. Ibu Dra. Siti Rahmawati, M.Pd dan ibu Yusrina Permanasari, ME selaku dosen

penguji.

3. Ibu Hardiana Widyastuti, S.Hut, MM selaku dosen Quality Control (QC). 4. Kepala Dinas Pendidikan Kabupaten Mukomuko, Bengkulu beserta seluruh

staf pegawai yang telah memberikan bimbingan serta informasi dalam

penyusunan skripsi ini.

5. Seluruh staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis

Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB.

6. Mama dan papa yang selalu memberikan semangat, inspirasi hidup, dukungan,

dan doa yang tulus kepada penulis.

7. Mas Yuli, mbak Utari, cik Iin dan Irma yang telah banyak membantu penulis

dalam menulis skripsi ini.

8. Teman-teman seperjuangan di Program Sarjana Alih Jenis Manajemen

Angkatan 5 (lima), yang selalu bersama-sama mengukir kenangan indah

selama mengikuti perkuliahan di Program Sarjana Alih Jenis Manajemen,

Departemen Manajemen, Fakultas Ekonomi dan Manajemen IPB.

9. Semua pihak yang telah membantu penulis menyelesaikan skripsi ini yang

tidak dapat disebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan dan memberikan pahala

DAFTAR ISI

2.1.7 Konsep Anggaran Berdasarkan Aktivitas ... 10

2.2. Anggaran Sektor Publik... 13

2.2.1 Pengertian Anggaran Sektor Publik ... 13

2.2.2 Fungsi Anggaran Sektor Publik ... 14

2.2.3 Tujuan Anggaran Sektor Publik... 14

2.2.4 Prinsip-prinsip Anggaran Sektor Publik ... 14

2.2.5 Jenis-jenis Anggaran Sektor Publik ... 15

2.2.6 Analisis Varians Anggaran ... 16

2.3. Hasil Penelitian Terdahulu... 17

III. METODE PENELITIAN... 20

3.1. Kerangka Pemikiran Penelitian... 20

3.2. Lokasi dan Waktu Penelitian ... 21

3.3. Metode Penelitian ... 21

3.3.1 Metode Pengumpulan Data ... 21

IV. HASIL DAN PEMBAHASAN... 25

4.1. Gambaran Umum Dinas Pendidikan Kabupaten Mukomuko ... 25

4.1.1 Visi, Misi dan Strategi ... 25

4.1.2 Tugas Pokok dan Fungsi ... 26

4.1.3 Struktur Organisasi ... 26

4.2. Penganggaran pada KantorDinas Pendidikan Mukomuko ... 26

4.2.1 Rencana Strategis (Renstra) ... 29

4.2.2 Rencana Kerja (Renja) dan Rencana Kerja Pemerintah Daerah (RKPD) ... 29

4.2.3 Rencana Pembangunan Jangka Menengah Daerah (RPJMD).. 29

4.2.4 Nota Kesepakatan Kepala Daerah dan DPRD ... 30

4.2.5 Pedoman Penyusunan Rencanan Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD)... 30

4.2.6 Rencana Peraturan Daerah Anggaran Pendapatan dan Belanja Daerah (Raperda APBD) ... 30

4.2.7 Persetujuan Bersama ... 31

4.2.8 Peraturan Kepala Daerah Penjabaran APBD ... 31

4.2.9 Peraturan Daerah (Perda) APBD ... 31

4.2.10 Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) ... 31

4.3. Analisis Biaya Berdasarkan Aktivitas ... 32

4.3.1 Aktivitas-aktivitas Utama pada Proses Kerja Organisasi dan Penggerak Aktivitas ... 32

4.3.2 Penggerak aktivitas ... 36

4.3.3 Penggerak Aktivitas yang Dibutuhkan ... 37

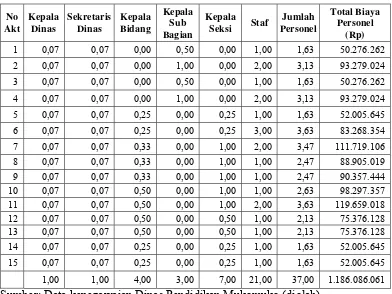

4.3.4 Sumber Daya dan Biaya yang Dibutuhkan dalam Pelaksanaan Aktivitas ... 38

4.3.5 Anggaran Investasi Baru ... 43

4.3.6 Anggaran Biaya Tidak Langsung per Aktivitas... 44

4.4. PerhitunganAnggaran Biaya Dinas Pendidikan Mukomuko ... 45

4.4.1 Anggaran yang Disusun secaraKonvensional... 46

4.4.2 Anggaran yang Disusun dengan Metode ABB ... 46

4.4.3 Perbandingan Anggaran Konvensional versus ABB ... 47

4.4.4 Perbandingan Varians Anggaran Konvensional versus ABB.. 47

4.5. Uji Penyimpangan Anggaran... 50

KESIMPULAN DAN SARAN... 52

1. Kesimpulan... 52

2. Saran... 53

DAFTAR TABEL

No. Halaman

1. Perbandingan penganggaran konvensional dengan ABB ... 12

2. Activity driver pada aktivitas di Kantor Dinas Pendidikan Mukomuko ... 37

3. Rincian perhitungan aktivitas... 38

4. Daftar gaji rata-rata pegawai tahun 2008... 39

5. Perhitungan biaya personel per aktivitas ... 40

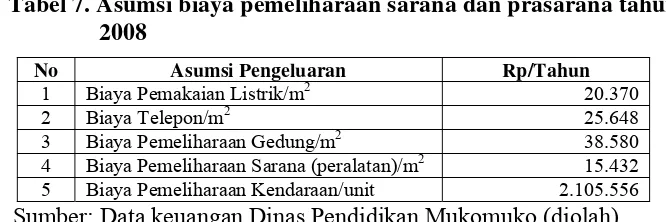

6. Biaya pemeliharaan sarana dan prasarana tahun 2008... 41

7. Asumsi biaya pemeliharaan sarana dan prasarana tahun 2008 ... 41

8. Keadaan kendaraan dinas... 42

9. Biaya administrasi Kantor Dinas Pendidikan Mukomuko tahun 2008... 42

10. Biaya perlengkapan rumah tangga tahun 2008 ... 43

11. Kegiatan investasi baru dan perbaikan Kantor Dinas Pendidikan Mukomuko tahun 2009 ... 43

12. Rencana penyusutan biaya tahun 2009 ... 44

13. Rincian anggaran biaya tidak langsung Kantor Dinas Pendidikan Mukomuko berdasarkan aktivitas ... 45

14. Perhitungan anggaran yang disusun secara konvensional tahun 2009 ... 46

15. Perhitungan anggaran dengan metode ABB untuk tahun 2009 ... 47

16. Perbandingan anggaran yang disusun secara konvensional dan anggaran dengan metode ABB ... 47

17. Perhitungan varians anggaran konvensional tahun 2009... 48

18. Perhitungan varians anggaran dengan metode ABB terhadap realisasi tahun 2009... 49

DAFTAR GAMBAR

No. Halaman

1. Skema prinsip ABB dan ABC (Kaplan & Cooper dalam Tunggal, 2003) . 11 2. Kerangka pemikiran penelitian ... 22

3. Tahapan penyusunan anggaran SKPD (Peraturan Bupati Mukomuko Nomor: 40 Tahun 2008 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah dan Permendagri Nomor: 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, diolah) ... 28

DAFTAR LAMPIRAN

No. Halaman

1. Struktur organisasi Dinas Pendidikan Kabupaten Mukomuko ... 57

2. Kegiatan pada Kantor Dinas Pendidikan Kabupaten Mukomuko ... 58

3. Biaya pemeliharaan sarana dan prasarana tahun 2008... 65

4. Rincian biaya administrasi Kantor Dinas Pendidikan Mukomuko tahun 2008... 66

5. Asumsi harga barang inventaris tahun 2009………... 67

6. Rencana penyusutan inventaris Kantor Dinas Pendidikan Mukomuko tahun 2009... 68

7. Hasil uji penyimpangan pada anggaran yang disusun secara konvensional ... 69

1.1.Latar Belakang

Pemerintah Daerah diberi kewenangan untuk mengatur dan mengurus

sendiri urusan pemerintahan menurut asas ekonomi dan tugas berbantuan sesuai

dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

sebagai pengganti Undang-Undang Nomor 22 Tahun 1999 dan Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Daerah sebagai pengganti Undang-Undang Nomor 25 Tahun 1999. Kedua

Undang-undang ini menjadi dasar hukum dalam pelaksanaan Otonomi Daerah di

Indonesia.

Tujuan pelaksanaan otonomi daerah adalah untuk meningkatkan pelayanan

publik dan memajukan perekonomian daerah. Pada dasarnya terkandung tiga misi

utama pelaksanaan otonomi daerah dan desentralisasi fiskal, yaitu: (1)

Meningkatkan kuantitas dan kualitas pelayanan publik dan kesejahteraan

masyarakat, (2) Menciptakan efisiensi dan efektifitas pengelolaan sumber daya

daerah, dan (3) Memberdayakan dan menciptakan ruang bagi masyarakat (publik)

untuk berpartisipasi dalam proses pembangunan.

Penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah

didanai dari dan atas beban Anggaran Pendapatan dan Belanja Daerah (APBD),

yang merupakan dasar pengelolaan keuangan daerah dalam masa satu tahun

anggaran. Agar tujuan-tujuan dalam otonomi daerah dapat tercapai, pemerintah

harus bertindak efektif dan efisien dalam mengelola keuangan daerahnya.

Mengalokasikannya sumber daya untuk memberikan jaminan input secara

ekonomis, efisien dan efektif, maka diperlukan informasi akuntansi manajemen

yang sangat penting dimiliki, seiring dengan adanya paradigma baru organisasi

pemerintahan yang lebih berorientasi pada pelayanan masyarakat dan kepentingan

publik.

Akuntansi manajemen sektor publik sangat erat dengan proses pemilihan

program, penentuan biaya, dan manfaat program serta penganggaran. Akuntansi

manajemen sektor publik juga berfungsi untuk memfasilitasi nilai anggaran sektor

Anggaran publik merupakan alat perencanaan sekaligus alat pengendalian

pemerintah. Anggaran sebagai alat perencanaan mengindikasikan target yang

harus dicapai oleh pemerintah, sedangkan anggaran sebagai alat pengendalian

mengindikasikan alokasi sumber dana publik yang disetujui legislatif untuk

dibelanjakan. Melalui data rekening belanja yang terdapat dalam anggaran belanja

lembaga/organisasi, akan dilihat apakah anggaran yang telah dibuat, dapat

berperan sebagai pengendali terhadap pelaksanaan kegiatan pemerintah.

Dalam siklus anggaran, persiapan dan penyusunan anggaran dilakukan

taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia, dimana

penentuan taksiran ini dilakukan dengan proses estimasi. Dalam persoalan

estimasi, terdapat faktor uncertainty yang cukup tinggi (Mardiasmo, 2009).

Lemahnya perencanaan anggaran pada akhirnya dapat memunculkan

kemungkinan underfinancing atau overfinancing yang semuanya mempengaruhi tingkat efisiensi dan efektifitas unit kerja pemerintah. Anggaran sebagai alat untuk

melaksanakan strategi organisasi harus dipersiapkan sebaik-baiknya agar tidak

terjadi bias atau penyimpangan.

Dinas Pendidikan Kabupaten Mukomuko sebagai lembaga pemerintah yang

memberikan pelayanan bagi masyarakat, membutuhkan suatu strategi dalam

mengelola aspek keuangan. Salah satu strategi yang dapat digunakan yaitu melalui

anggaran belanja, karena dengan anggaran belanja Dinas Pendidikan Kabupaten

Mukomuko dapat merencanakan pengalokasian dana jangka pendek yang

dibutuhkan serta dapat melakukan pengendalian keuangan. Selain itu, Kantor

Dinas Pendidikan Kabupaten Mukomuko dapat menggunakan anggaran belanja

sebagai alat pengendalian bagi penggunaan dananya. Apabila terdapat perbedaan

antara anggaran belanja dengan realisasinya dapat dijadikan sebagai bahan

evaluasi untuk penyusunan anggaran belanja tahun berikutnya.

Dalam upaya mengembangkan efisiensi dan keefektifan program serta

pengalokasian sumber-sumber pada aktivitas yang mampu memberikan nilai

tambah dengan sistem akuntansi yang baik bagi publik sehingga menghasilkan

kualitas suatu anggaran yang optimal pada daerah dapat tercapai. Pada Kantor

Dinas Pendidikan Mukomuko, masih menggunakan penganggaran dengan metode

dengan realisasi yang terjadi pada instansi tersebut. Dengan menggunakan sumber

data keuangan (2 tahun) yakni tahun 2008 dan tahun 2009, sudah dapat digunakan

dalam perhitungan ABB. Data anggaran dan realisasi tahun 2008 akan digunakan

sebagai dasar dalam penyusunan anggaran denga metode ABB dengan

mempertimbangkan berbagai faktor seperti aktivity driver, sumberdaya yang

dibutuhkan, biaya yang dikeluarkan dengan mempertimbangkan tingkat inflasi

dan depresiasi dari penyusutan investasi. Hasil perolehan anggaran yang disusun

dengan metode ABB ini yang nantinya akan dibandingkan dengan data anggaran

dan realisasi tahun 2009 berdasarkan perhitungan konvensional yang dilakukan

pada dinas tersebut. Oleh karena itu, penelitian ini dilakukan untuk melihat

efisiensi pengalokasian dana dalam perencanaan anggaran Kantor Dinas

Pendidikan Mukomuko dengan suatu metode penghitungan biaya yaitu

penyusunan anggaran berdasarkan aktivitas yaitu Activity Based Budgeting

(ABB), berdasarkan program kerja yang telah disusun oleh Dinas Pendidikan

Mukomuko, Bengkulu.

1.2.Perumusan Masalah

Ada beberapa pendekatan yang biasa dilakukan dalam akuntansi biaya,

salah satunya dengan ABB. Berdasarkan pada latar belakang, maka penelitian ini

merumuskan pokok permasalahan sebagai berikut:

1. Bagaimana prosedur penyusunan anggaran belanja pada Dinas Pendidikan

Mukomuko?

2. Bagaimana perbandingan antara anggaran yang disusun secara konvensional

dengan anggaran yang disusun dengan metode ABB pada Kantor Dinas

Pendidikan Mukomuko?

3. Bagaimana penyimpangan selisih antara anggaran yang disusun secara

konvensional dengan anggaran yang disusun dengan metode pada Kantor

Dinas Pendidikan Mukomuko?

1.3.Tujuan Penelitian

Tujuan dari pelaksanaan penelitian ini adalah:

1. Mengetahui prosedur penyusunan anggaran belanja pada Dinas Pendidikan

2. Menganalisis perbedaan antara anggaran yang disusun secara konvensional

dengan anggaran yang disusun dengan metode ABB pada Kantor Dinas

Pendidikan Mukomuko.

3. Menganalisis penyimpangan selisih antara anggaran yang disusun secara

konvensional dengan anggaran yang disusun dengan metode ABB pada Kantor

Dinas Pendidikan Mukomuko.

1.4.Manfaat Penelitian

1. Bagi instansi pemerintahan

Sebagai masukan yang bermanfaat bagi manajemen Dinas Pendidikan

Mukomuko, untuk mengetahui kebaikan dan kelemahan yang mungkin terjadi

dalam proses penyusunan anggaran selama ini serta untuk mengadakan

perbaikan–perbaikan yang mungkin diperlukan dalam upaya meningkatkan

efektivitas dan efisiensi anggaran pada Dinas Pendidikan Kabupaten

Mukomuko.

2. Bagi pembaca

Hasil penelitian ini diharapkan dapat menjadi suatu karya ilmiah yang layak

dijadikan acuan serta referensi dalam melakukan studi lebih lanjut.

1.5.Ruang Lingkup Penelitian

Penelitian ini hanya membahas mengenai anggaran belanja hanya pada

kegiatan internal Kantor Dinas Pendidikan Mukomuko pada tahun 2009 dengan

menggunakan referensi anggaran tahun 2008 serta prosedur penyusunan anggaran

II. TINJAUAN PUSTAKA

2.1.Anggaran

2.1.1 Definisi Anggaran

Menurut Mulyadi (2002), anggaran merupakan suatu rencana kerja

yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter

standar dan satuan ukuran yang lain, yang mencakup jangka waktu satu

tahun. Anggaran merupakan suatu rencana kerja jangka pendek yang

disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan

dalam proses penyusunan program (programming), tanpa didasarkan pada

rencana kegiatan jangka panjang yang disusun sebelumnya.

Menurut Hansen dan Mowen (2005), anggaran yaitu rencana

keuangan untuk masa depan; rencana tersebut mengidentifikasi tujuan dan

tindakan yang diperlukan untuk mencapainya. Anggaran merupakan

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang

dinyatakan dalam ukuran financial, sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran (Mardiasmo, 2009).

Menurut Munandar (2001), budget (anggaran) ialah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan,

yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka

waktu (periode) tertentu yang akan datang. Budget merupakan hasil kerja (output) yang terutama berupa taksiran-taksiran yang akan dilaksanakan

diwaktu yang akan datang. Karena suatu budget merupakan hasil kerja (output),maka budget dituangkan dalam suatu naskah tulisan yang disusun secara teratur dan sistematis. Sedangkan, yang dimaksud budgeting ialah proses kegiatan yang menghasilkan budget, yaitu fungsi-fungsi pedoman kerja, alat pengkoordinasian kerja dan alat pengawasan kerja. Secara lebih

terperinci, proses kegiatan yang tercakup dalam budgeting tersebut antara lain: (1) pengumpulan data dan informasi yang diperlukan untuk menyusun

pengkoordinasian pelaksanaan budget, (5) pengumpulan data dan informasi untuk keperluan pengawasan kerja, yaitu untuk mengadakan penilaian

(evaluasi) terhadap pelakasanaan budget, dan (6) pengolahan dan penganalisaan data tersebut untuk mengadakan interpretasi dan memperoleh

kesimpulan-kesimpulan dalam rangka mengadakan penilaian (evaluasi)

terhadap kerja yang telah dilaksanakan, serta menyusun

kebijaksanaan-kebijaksanaan sebagai tindak lanjut (follow-up) dari kesimpulan-kesimpulan

tersebut.

2.1.2 Fungsi Anggaran

Sesuai dengan fungsi manajemen yang terdiri dari fungsi perencanaan,

pelaksanaan, dan pengawasan, fungsi anggaran juga demikian. Menurut

Nafarin (2007), fungsi-fungsi anggaran adalah:

1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang

teliti dan akan memberikan gambaran yang lebih nyata/jelas dalam unit

dan uang.

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan

(laba). Jadi anggaran penting untuk menyelaraskan (koordinasi) setiap

bagian kegiatan. Sehingga tiap bagian harus melaksanakan tugasnya

secara selaras, terarah, terkoordinasi sesuai dengan yang direncanakan

atau yang telah ditetapkan dalam anggaran.

3. Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan berarti

mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara:

a) Memperbandingkan realisasi dengan rencana (anggaran).

b) Melakukan tindakan perbaikan apabila dipandang perlu (apabila

2.1.3 Tujuan dan Manfaat Anggaran

Menurut Nafarin (2007), tujuan penyusunan anggaran antara lain:

1. Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber

dan penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis penggunaan

dana, sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber dan penggunaan dana agar dapat mencapai

hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun, karena dengan

anggaran lebih jelas dan nyata terlihat.

6. Untuk menampung dan menganalisa serta memutuskan setiap usulan

yang berkaitan dengan keuangan.

Sedangkan manfaat anggaran menurut Nafarin (2007):

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

3. Dapat memotivasi pegawai.

4. Menimbulkan tanggungjawab tertentu pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer.

2.1.4 Karakteristik Anggaran

Untuk memperoleh konsep yang lebih jelas mengenai anggaran,

berikut ini diuraikan karakteristik anggaran. Menurut Mulyadi (2002),

anggaran mempunyai karakteristik sebagai berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang berarti

bahwa para manajer setuju untuk menerima tanggung jawab untuk

mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat berubah pada kondisi tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibanding dengan

anggaran dan selisihnya dianalisis dan dijelaskan.

2.1.5 Prosedur Penyusunan Anggaran

Menurut Nafarin (2007), prosedur penyusunan anggaran dijelaskan

dalam beberapa tahap berikut ini:

1. Penentuan pedoman anggaran

Anggaran yang akan dibuat pada tahun akan datang sebaiknya

dipersiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai.

Sebelum penyusunan anggaran, terlebih dahulu manajemen puncak

(direktur atau komisaris) melakukan dua hal, yaitu:

a) Menetapkan rencana besar perusahaan, seperti tujuan, kebijakan,

asumsi sebagai dasar penyusunan anggaran.

b) Membentuk panitia penyusunan anggaran yang terdiri dari direktur

sebagai ketua, manajer keuangan sebagai sekretaris, dan manajer

lainnya sebagai anggota.

2. Persiapan anggaran

Manajer pemasaran sebelum menyusun anggaran penjualan (sales

budget) terlebih dahulu menyusun anggaran penjualan (sales forecast).

Setelah menyusun anggaran penjualan, manajer pemasaran bekerja sama

dengan manajer umum dan manajer keuangan untuk menyusun anggaran

penjualan, anggaran beban penjualan, dan anggaran piutang usaha.

Setelah itu manajer produksi bekerja sama dengan manajer keuangan

dan manajer umum menyusun anggaran produksi, anggaran biaya

pabrik, anggaran persediaan, dan anggaran utang usaha. Anggaran

tersebut dibuat berdasarkan anggaran penjualan yang dibuat oleh

keuangan menyusun anggaran beban administrasi dan umum. Setelah itu,

manajer keuangan bekerja sama dengan para manajer lainnya menyusun

anggaran laba rugi, anggaran neraca, anggaran kas, dan anggaran lainnya.

Anggaran dalam tahap ini, biasanya diadakan rapat antar bagian yang

terkait saja.

3. Penentuan anggaran

Pada tahap rapat penentuan anggaran semua manajer beserta direksi

mengadakan rapat kegiatan:

a) Perundingan untuk menyesuaikan rencana akhir setiap komponen

anggaran.

b) Koordinasikan dan penelaahan komponen anggaran.

c) Pengesahan dan pendistribusian anggaran

4. Pelaksanaan anggaran

Untuk kepentingan pengawasan setiap manajer membuat laporan

realisasi anggaran. Setelah dianalisis, kemudian laporan realisasi

anggaran tersebut disampaikan pada direksi.

2.1.6 Proses Pengendalian Anggaran

Proses pengendalian menurut Welsch, et al (2000), mendefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian

organisasi suatu perusahaan, kemudian melaksanakan tindakan perbaikan

apabila diperlukan. Menurut Mulyadi (2002), proses pengendalian anggaran

dilaksanakan melalui tiga tahap utama, antara lain:

1. Tahap Penetapan Sasaran

Tujuan perusahaan kemudian dirinci lebih lanjut ke dalam sasaran (goal)

dan dibebankan pencapaiannya kepada manajer tertentu dalam proses

penyusunan anggarannya. Alokasi sumber daya dalam proses

penyusunan anggaran perlu diukur dengan satuan moneter standar

dengan menggunakan ukuran akuntansi. Informasi akuntansi manajemen

berperan dalam tahap penetapan sasaran sebagai alat pengirim peran.

2. Tahap Implementasi

Setelah sasaran ditetapkan dan ditunjuk manajer yang bertanggungjawab

atas pencapaian sasaran tersebut, serta dialokasikan sumber daya kepada

anggaran dalam perusahaan kemudian mengkonsolidasikan ke dalam

suatu anggaran komprehensif yang formal untuk disahkan oleh direksi

dan pemegang saham. Tahap implementasi anggaran dilaksanakan

melalui dua kegiatan penting yaitu:

a) Komunikasi anggaran

Manajer fungsi anggaran bertanggungjawab untuk

mengkomunikasikan anggaran yang telah disahkan kepada para

manajer jenjang menengah dan bawah.

b) Kerjasama dan koordinasi

Untuk dapat menyelesaikan suatu tugas, orang harus mengetahui

peran yang harus dimainkan oleh orang lain, baik dalam organisai

formal maupun informal.

3. Tahap Pengendalian dan Evaluasi Kinerja

Dalam tahap ini, kinerja sesungguhnya dibandingkan dengan standar

yang tercantum dalam anggaran, untuk menunjukkan bidang masalah

dalam organisasi dan menyarankan tindakan pembetulan yang memadai

bagi kinerja yang berada dibawah standar.

2.1.7 Konsep Anggaran Berdasarkan Aktivitas

Dalam Investopedia (2010), Anggaran berdasarkan aktivitas (ABB)

berarti sebuah metode penganggaran dimana kegiatan yang mengeluarkan

biaya dalam setiap area fungsional dari suatu organisasi yang dihubungkan

dengan definisi dan kemudian dianalisis. Kegiatan yang kemudian dikaitkan

dengan tujuan strategis, setelah itu biaya dari kegiatan yang diperlukan

digunakan untuk membuat anggaran. “Activity Based Budgeting (ABB)mean a method of budgeting in which the activities that incur costs in every functional area of an organization are recorded and their relationships are defined and analyzed. Activities are then tied to strategic goals, after which the costs of the activities needed are used to create the budget.1”

Menurut Brimson (1991) dalam writework (2006), ABB is a managing process that based on the activity level, in order to get lasting improvement

1

Activity Based Budgeting (ABB), Investopedia, diakses dari

on cost and operation (Brimson 1991) ...2” Definisi ini menyatakan, ABB adalah proses yang mengelola pada tingkat aktivitas, dalam rangka untuk

mendapatkan perbaikan yang berlangsung pada biaya dan operasi.

Menurut Tunggal (2003), ABB adalah proses mengembangkan suatu

anggaran induk dengan menggunakan informasi yang diperoleh dari analisis

berdasarkan aktivitas. ABB mengarahkan perhatian pada biaya yang

diharapkan untuk melakukan berbagai aktivitas. ABB memudahkan

perbaikan berkesinambungan. Proses dalam penyajian anggaran dalam suatu

ABB menyoroti peluang untuk mereduksi biaya dan eliminasi aktivitas yang

boros. ABB memudahkan identifikasi aktivitas yang tidak bernilai tambah

dan mengeliminasi aktivitas tersebut. ABB merupakan suatu bentuk

anggaran yang berfokus pada biaya aktivitas (cost driver) atau pemicu biaya

(cost driver) yang diperlukan dalam operasi. ABB memisahkan biaya-biaya

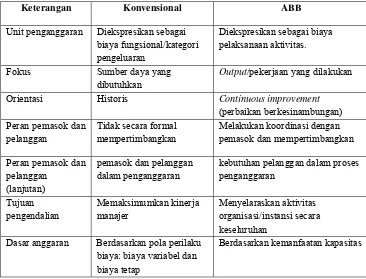

ke dalam kelompok biaya yang homogen berdasarkan cost driver yang berasal dari Activity Based Costing (ABC), dimana ABB secara prinsip merupakan ABC yang dibalik aliran kasnya (Gambar 1).

ABC ABB

Resources

Resources drivers

Activity

Activity cost driver

Products

Gambar 1. Skema prinsip ABB dan ABC (Kaplan & Cooper dalam Tunggal, 2003)

Menerapkan konsep ABC terhadap proses penganggaran

menghasilkan ABB. Dalam ABB, langkah pertama adalah menentukan

produk atau jasa yang akan dihasilkan dan pelanggan yang harus dilayani.

Kemudian aktivitas-aktivitas yang diperlukan untuk menghasilkan produk

2

atau jasa tersebut ditentukan. Akhirnya, sumber daya yang diperlukan untuk

melaksanakan aktivitas-aktivitas yang ditentukan tersebut dikuantifikasi

secara konseptual. Perbedaan metode tradisional (konvensional) dan

metode ABB adalah seperti yang terdapat pada Tabel 1:

Tabel 1. Perbandingan penganggaran konvensional dengan ABB

Keterangan Konvensional ABB

Unit penganggaran Diekspresikan sebagai

biaya fungsional/kategori pengeluaran

Diekspresikan sebagai biaya pelaksanaan aktivitas.

Fokus Sumber daya yang

dibutuhkan

Output/pekerjaan yang dilakukan

Orientasi Historis Continuous improvement

(perbaikan berkesinambungan) Peran pemasok dan

pelanggan

Tidak secara formal mempertimbangkan

Melakukan koordinasi dengan pemasok dan mempertimbangkan

Peran pemasok dan pelanggan

(lanjutan)

pemasok dan pelanggan dalam penganggaran

kebutuhan pelanggan dalam proses penganggaran

Dasar anggaran Berdasarkan pola perilaku

biaya: biaya variabel dan biaya tetap

Berdasarkan kemanfaatan kapasitas

Anggaran ABB merupakan anggaran biaya pelaksanaan berbagai

aktivitas, sebaliknya anggaran konvensional menyajikan biaya yang

dianggarkan untuk setiap fungsi atau kategori pengeluaran. Penganggaran

konvensional berfokus pada elemen-elemn biaya seperti bahan, tenaga kerja

langsung, dan overhead pabrik. Sedangkan ABB mengarahkan perhatian pada biaya yang diharapkan untuk melakukan berbagai aktivitas. ABB

memudahkan continuous improvement (perbaikan berkesinambungan). Proses penyusunan ABB menyoroti peluang untuk mengurangi biaya dan

eliminasi aktivitas yang menimbulkan pemborosan. ABB mengurangi beban

kerja sampai dengan tingkat minimum yang diperlukan untuk mencapai

tujuan organisasi. Sebaliknya, peristiwa masa lalu sering kali merupakan

dasar dalam penyusunan anggaran konvensional. Dalam anggaran

organisasi akan mengalami kesulitan. Anggaran konvensional

memperlakukan aktivitas pemasok atau pelanggannya sebagai suatu kondisi

yang given untuk anggaran. Sebaliknya, ABB membutuhkan koordinasi yang baik dengan para pemasok dan berusaha memenuhi kebutuhan

pelanggan. Sebagai alat pengendalian, anggaran konvensional berfokus

pada minimisasi penyimpangan dan memaksimumkan kinerja unit

pertanggungjawaban. Tujuan utama pengendalian dalam metode ABB

adalah mengkoordinasikan dan menyelaraskan aktivitas perusahaan secara

keseluruhan untuk melayani pelanggan. Ada tiga langkah yang dibutuhkan

untuk membangun suatu ABB yaitu:

a) Aktivitas-aktivitas dalam suatu organisasi harus diidentifikasikan,

b) Permintaan untuk setiap keluaran aktivitas (activity’s output) harus

diperkirakan, dan

c) Biaya sumber daya (cost of resource) yang diperlukan untuk

memproduksi keluaran aktivitas tersebut harus dinilai.

2.2.Anggaran Sektor Publik

2.2.1 Pengertian Anggaran Sektor Publik

Menurut Mardiasmo (2009), anggaran publik berisi rencana kegiatan

yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan

belanja dalam satuan moneter. Dalam bentuk yang paling sederhana,

anggaran publik merupakan suatu dokumen yang menggambarkan dokumen

keuangan dari suatu organisasi yang meliputi informasi mengenai

pendapatan, belanja dan aktivitas. Anggaran berisi estimasi mengenai apa

yang akan dilakukan organisasi dimasa yang akan datang. Setiap anggaran

memberikan informasi mengenai apa yang hendak dilakukan dalam

beberapa periode yang akan datang. Secara singkat dinyatakan bahwa

anggaran publik merupakan suatu rencana finansial yang menyatakan:

1. Berapa biaya atas rencana-rencana yang akan dibuat (pengeluaran/

belanja); dan

2. Berapa banyak dan bagaimana caranya memperoleh uang untuk

2.2.2 Fungsi Anggaran Sektor Publik

Menurut Mulyadi (2002), fungsi anggaran yaitu:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan dilaksanakan

perusahaan dimasa mendatang.

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang

menghubungkan manajer bawah dan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding

hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan

manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer dan karyawan agar senantiasa bertindak secara efektif dan

efisien sesuai dengan tujuan organisasi.

2.2.3 Tujuan Anggaran Sektor Publik

Tujuan proses penyusunan anggaran sektor publik adalah: (1)

membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi

antar bagian dalam lingkungan pemerintah, (2) membantu menciptakan

efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui

proses pemrioritasan, (3) memungkinkan bagi pemerintah untuk memenuhi

prioritas belanja, (4) meningkatkan transparansi dan pertanggungjawaban

pemerintah kepada DPR atau MPR dan masyarakat (Wikipedia, 2010)3.

2.2.4 Prinsip-prinsip Anggaran Sektor Publik

Menurut Mardiasmo (2009), prinsip-prinsip didalam anggaran sektor

publik meliputi:

1. Otoritas oleh legislatif

Anggaran publik harus mendapatkan otoritas dari legislatif terlebih

dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

3

2. Komprehensif

Anggaran harus menunjukkan semua penerimaan dan pengeluaran

pemerintah. Oleh karena itu, adanya dana non-budgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

3. Keutuhan anggaran

Semua penerimaan dan belanja pemerintah harus terhimpun dalam dana

umum (general fund).

4. Nondiscretionary appropriation

Jumlah yang disetujui oleh dewan legislatif harus termanfaatkan secara

ekonomis, efisien, dan efektif.

5. Periodik

Anggaran merupakan suatu proses yang periodik, dapat bersifat tahunan

maupun multi tahunan.

6. Akurat

Estimasi anggaran hendaknya tidak memasukkan cadangan yang

tersembunyi (hidden reserve) yang dapat dijadikan sebagai

kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan

munculnya underestimate pendapatan dan overestimate pengeluaran. 7. Jelas

Anggaran hendaknya sederhana, dapat dipahami masyarakat, dan tidak

membingungkan.

8. Diketahui publik

Anggaran harus diinformasikan kepada masyarakat luas.

2.2.5 Jenis-jenis Anggaran Sektor Publik

Menurut Mardiasmo (2009), jenis-jenis anggaran sektor publik terdiri

dari:

1. Anggaran operasional (operation/recurrent budget)

Anggaran operasional digunakan untuk merencanakan kebutuhan

sehari-hari dalam menjalankan pemerintahan. Pengeluaran pemerintah

yang dapat dikategorikan dalam anggaran operasional adalah “belanja

rutin”. Belanja rutin (recurrent expenditure) adalah pengeluaran yang

menambah asset atau kekayaan bagi pemerintah. Disebut “rutin” karena

sifat pengeluaran tersebut berulang-ulang ada setiap tahun.

2. Anggaran modal/investasi (capital/investment budget)

Anggaran modal menunjukkan rencana jangka panjang dan

pembelanjaan atas aktiva tetap seperti: gedung, peralatan, kendaraan,

perabot, dan sebagainya. Pengeluaran modal yang besar biasanya

dilakukan dengan menggunakan pinjaman. Belanja modal/investasi

adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun

anggaran dan akan menambah asset atau kekayaan pemerintah, dan

selanjutnya akan menambah anggaran rutin untuk biaya operasional dan

pemeliharaannya.

2.2.6 Analisis Varians Anggaran

Welsch, et al (2000), dalam mempertimbangkan dan mengevaluasi varians untuk menentukan sebab yang mendasarinya, kemungkinan yang

perlu dipertimbangkan diantaranya:

1) Varians tidak material.

2) Varians disebabkan oleh kesalahan pelaporan. Sasaran yang

direncanakan atau dianggarkan dan data aktual yang disediakan oleh

departemen akuntansi harus diperiksa kebenarannya.

3) Varians disebabkan oleh keputusan khusus manajemen. Untuk

meningkatkan efisiensi atau untuk menghadapi kemungkinan tertentu,

manajemen sering membuat keputusan yang menyebabkan adanya

varians.

4) Banyak varians yang dapat dijelaskan dalam hal dampak dari faktor yang

tidak dapat dikendalikan yang diidentifikasi.

5) Varians yang tidak diketahui penyebabnya harus menjadi perhatian

utama dan diselidiki secara teliti.

Beberapa pendekatan utama untuk mempelajari atau menyelidiki

varians dalam menentukan sebab yang mendasarinya menurut Welsch, et al

(2000) adalah:

1) Pertemuan dengan manajer pusat tanggungjawab dan penyelia dan

2) Analisis situasi kerja termasuk arus kerja, koordinasi aktivitas,

keefektifan penyeliaan, dan keadaan umum lainnya.

3) Pengamatan langsung.

4) Penyelidikan di tempat oleh manajer lini.

5) Penyelidikan oleh kelompok staf (di spesifikasi menurut tanggungjawab).

6) Pemeriksaan internal.

7) Penelitian khusus.

8) Analisis varians.

Menurut Darsono dan A. Purwanti (2008), biaya standar dibandingkan

dengan biaya aktual melahirkan penyimpangan (varians). Jika biaya standar

lebih besar dari pada biaya aktual, maka melahirkan varians yang

menguntungkan (favorable variance); dan sebaliknya jika biaya standar

lebih kecil dari pada biaya aktual, maka melahirkan varians yang tidak

menguntungkan (unfavorable variance).

Menurut Christina, et al (2002), analisis varians sering diaplikasikan dalam situasi berikut:

1) Analisis varians antara hasil aktual dari periode yang berlaku dan hasil

aktual dari periode sebelumnya. Periode sebelumnya dianggap sebagai

dasar.

2) Analisis varians antara hasil aktual dan biaya standar. Biaya standar

digunakan sebagai dasar.

3) Analisis varians antara hasil aktual dan sasaran yang direncanakan atau

dianggarkan yang tercermin dalam rencana laba perusahaan. Sasaran

yang direncanakan atau dianggarkan digunakan sebagai dasar.

2.3.Hasil Penelitian Terdahulu

Megalow (2007), dengan judul ”Analisis Selisih Anggaran Biaya Pabrik

sebagai Alat Pengendalian Manajemen Studi Kasus PT Unitex Tbk Bogor”.

Penelitian ini dilaksanakan pada PT Unitex, Tbk yaitu sebuah perusahaan

patungan Indonesia-Jepang yang bergerak dalam bidang tekstil terpadu (fully

integrated textile manufacture). Penganggaran biaya pabrik pada PT Unitex, Tbk

direktur yang membuat keputusan mengenai anggaran yang akan digunakan.

Pihak-pihak yang terlibat dalam penyusunan anggaran dimulai dari manajer

bagian atau divisi, kepala bagian, manajer keuangan, dan presiden direktur.

Setelah dilakukan penganggaran dilakukan analisis varians sehingga diketahui

beberapa penyimpangan yang signifikan antara realisasi dengan anggaran.

Pengujian hipotesis juga dilakukan dengan uji t. Pada uji t diketahui bahwa

penyimpangan yang terjadi antara anggaran dan realisasinya masih dalam batas

pengendalian manajemen perusahaan. Peneliti juga menawarkan beberapa

rekomendasi pada PT Unitex, Tbk.

Prawatiningsih (2007), dengan judul ”Evaluasi Anggaran Belanja sebagai

Alat Pengendalian Keuangan Studi Kasus Badan Rumah Sakit Daerah Ciawi”.

Rumah Sakit Daerah Ciawi merupakan salah satu rumah sakit yang berada di

Kabupaten Bogor, pada tahun 2002 RSD Ciawi berubah status menjadi Badan

Rumah Sakit Daerah (BRSD) Ciawi berdasarkan Peraturan Daerah Kabupaten

Bogor No. 29 tahun 2002. Penelitian ini mengungkapkan prosedur penyusunan

anggaran belanja yang telah disusun oleh BRSD Ciawi tahun 2005-2006 dan

evaluasi terhadap realisasinya. Faktor-faktor yang menjadi pertimbangan dalam

penyusunan anggaran yaitu jumlah kunjungan pasien, jenis penyakit, rencana

rumah sakit dalam penambahan sarana medis dan non medis, jumlah tempat tidur,

rencana penambahan sarana fisik dan pelayanan baru, rencana penambahan

karyawan, peraturan pemerintah, dan anggaran belanja tahun sebelumnya.

Prosedur penyusunan anggaran belanja BRSD Ciawi menggunakan metode

campuran (top down dan bottom up). Setelah dilakukan penganggaran dilakukan

analisis varians, hasil dari analisis ini adalah secara keseluruhan penyimpangan

yang terjadi favorable. Selanjutnya dilakukan uji t yang diperoleh kesimpulan anggaran belanja tahun 2005 masih dalam batas pengendalian dapat diterima.

Namun pada anggaran belanja tahun 2006 ada yang termasuk dalam batas

pengendalian dapat diterima dan ada p

ula yang termasuk tidak dalam batas pengendalian dapat diterima.

Hendardi (2002), dengan judul “Penyusunan Anggaran Berdasarkan

Aktivitas (Activity Based Budgeting) pada Komponen Biaya Operasi Perusahaan

Pada tesis ini, menjabarkan anggaran konvensional mengandalkan push terhadap

demand. aktivitas kurang diperhatikan sehingga tidak mengherankan sering terjadi distorsi dalam menentukan jumlah biaya yang dianggarkan pada suatu produk.

Hal ini menyebabkan perusahaan akan menemui kesulitan dalam menghadapi

lingkungan yang selalu menuntut daya saing. Penganggaran berdasarkan aktivitas

(ABB) pada akhirnya cenderung mempertimbangkan pull terhadap demand. Dengan sangat memperhatikan aktivitas yang terlibat dalam pembuatan suatu

produk maka dapat diperoleh anggaran aktivitas yang paling proporsional

terhadap produk. Dengan metode ABB, perusahaan dapat lebih mudah melakukan

perbaikan terhadap proses. Dengan demikian daya saing perusahaan dapat lebih

baik. Penelitian Hendardi ini juga menemukan adanya perbedaan pada jumlah

anggaran antara metode konvensional dengan metode ABB. Pada metode ABB

menggunakan perhitungan biaya per aktivitas yang lebih akurat daripada proses

III. METODE PENELITIAN

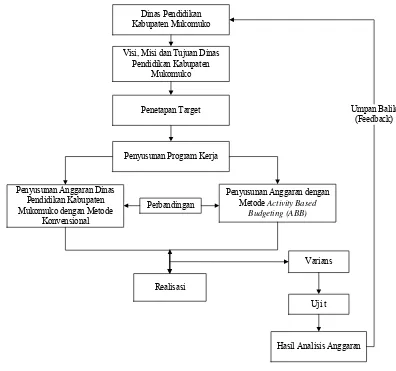

3.1.Kerangka Pemikiran

Visi dan misi pada Dinas Pendidikan Mukomuko, dijabarkan dalam

beberapa kebijakan diantaranya kebijakan operasional, keuangan dan sumber daya

manusia. Kebijakan keuangan yang dijalankan oleh Kantor Dinas Pendidikan

Mukomuko adalah melaksanakan penganggaran. Pelaksanaan penganggaran pada

Dinas Pendidikan Mukomuko diawali dengan menterjemahkan visi dan misi ke

dalam target-target yang ingin dicapai oleh Dinas Pendidikan Mukomuko. Setelah

target ditetapkan, Dinas Pendidikan Mukomuko menyusun program kerja dalam

bentuk rencana kegiatan yang akan dilaksanakan oleh Dinas Pendidikan

Kabupaten Mukomuko untuk satu tahun ke depan. Selanjutnya Dinas Pendidikan

Mukomuko menyusun anggaran untuk menggambarkan nilai uang dari rencana

kegiatan tersebut. Untuk melihat apakah rencana yang dibuat berhasil diterapkan,

bagian keuangan melaporkan hasil kegiatan operasional Dinas Pendidikan dalam

bentuk laporan keuangan berupa laporan realisasi. Dari penyusunan anggaran

dengan metode konvensional dan realisasi tahun sebelumnya yakni tahun 2008

yang akan digunakan sebagai acuan dalam penyusunan anggaran dengan metode

ABB. Analisis terhadap anggaran Dinas Pendidikan Mukomuko yang akan

dilakukan dalam penelitian ini adalah menghitung perbandingan antara anggaran

yang disusun dengan metode konvensional dengan anggaran dengan metode

ABB. Disamping itu, dilakukan juga perhitungan selisih (varians) antara anggaran

dengan metode konvensional terhadap laporan realisasi dan menghitung selisih

(varians) antara anggaran dengan metode ABB berdasarkan program kerja yang

telah disusun oleh Kantor Dinas Pendidikan Mukomuko terhadap laporan

realisasi. Setelah itu, dilakukan Uji t (t-test) jika terdapat penyimpangan yang

terjadi dalam analisis varians, uji tersebut dilakukan untuk mengetahui bahwa penyimpangan tersebut masih dalam batas pengendalian manajemen. Sehingga,

ketika evaluasi dilakukan akan menghasilkan sebuah hasil analisis anggaran yang

dapat memberikan rekomendasi bagi instansi dalam upaya perbaikan anggaran

penelitian pada Kantor Dinas Pendidikan Mukomuko dapat dilihat pada Gambar

2.

Dinas Pendidikan Kabupaten Mukomuko

Visi, Misi dan Tujuan Dinas Pendidikan Kabupaten

Mukomuko

Penetapan Target

Penyusunan Program Kerja

Penyusunan Anggaran Dinas Pendidikan Kabupaten Mukomuko dengan Metode

Konvensional

Realisasi

Penyusunan Anggaran dengan Metode Activity Based

Budgeting (ABB)

Perbandingan

Hasil Analisis Anggaran

Umpan Balik (Feedback)

Varians

Uji t

Gambar 2. Kerangka pemikiran penelitian

3.2.Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada Dinas Pendidikan Kabupaten Mukomuko

di jalan Komplek Perkantoran Pemerintah Daerah (Pemda) Kabupaten

Mukomuko, Bengkulu. Kegiatan penelitian ini dilakukan selama empat bulan

yaitu pada bulan September hingga Desember 2010.

3.3.Metode Penelitian

3.3.1 Metode Pengumpulan Data

Data yang dikumpulkan terdiri dari data primer dan data sekunder.

Data primer diperoleh melalui pengamatan langsung dan wawancara dengan

pengamatan langsung di Kantor Dinas Pendidikan Mukomuko. Data

sekunder diperoleh dari Dokumen Pelaksanaan Anggaran Satuan Kerja

Perangkat Daerah (DPA-SKPD) Dinas Pendidikan Tahun Anggaran 2008

dan 2009, Laporan Keuangan Dinas Pendidikan Mukomuko tahun

Anggaran 2008 dan 2009, Peraturan Menteri Dalam Negeri No. 13 tahun

2006 Tentang Pedoman Pengelolaan Keuangan Daerah, Peraturan Bupati

Mukomuko No. 40 tahun 2008 Tentang Sistem dan Prosedur Pengelolaan

Keuangan Daerah, Peraturan Menteri Dalam Negeri No. 20 Tahun 2009

Tentang Pedoman Pengelolaan Keuangan Dana Alokasi Khusus di Daerah.

Data sekunder lainnya diperoleh dari berbagai literatur dan tulisan yang

dianggap relevan dengan penelitian ini.

3.3.2 Pengolahan dan Analisis Data

Pengolahan dan analisis data dilakukan dengan dua tahap, yaitu

analisis terhadap anggaran Kantor Dinas Pendidikan Mukomuko kemudian

menyusun anggaran alternatif dengan pendekatan ABB, yaitu: 1. Analisis anggaran Kantor Dinas Pendidikan Mukomuko

Analisis varians dilakukan dengan bantuan program Microsoft Excel 2007, yaitu menghitung varians (selisih) dari anggaran statis (anggaran pendapatan dan biaya pada Dinas Pendidikan Mukomuko) terhadap

hasil realisasi (aktual). Menurut Hansen dan Mowen (2005), varians

anggaran adalah perbedaan antara biaya aktual dan biaya yang

direncanakan. Varians dapat disebakan oleh volume (unit) yang tidak sesuai dengan anggaran, tetapi dapat juga karena harga/tarif per unit

yang tidak sama dengan anggaran. Varians yang tidak menguntungkan

unfavorable(U)variances, terjadi bila harga atau penggunaan masukan aktual lebih besar dibandingkan harga atau penggunaan standar. Bila

hal sebaliknya terjadi maka merupakan varians yang menguntunngkan

favorable(F)variances. 2. Menyusun ABB

Dalam menyusun ABB, langkah-langkah yang dilakukan antara lain:

b) Mengidentifikasi aktivitas-aktivitas utama yang terjadi pada Kantor

Dinas Pendidikan Mukomuko.

c) Mengidentifikasi activity driver dari masing-masing aktivitas di Kantor Dinas Pendidikan Mukomuko.

d) Mengidentifikasi sumber dana yang dibutuhkan dalam pelaksanaan

aktivitas-aktivitas tersebut.

e) Melakukan estimasi biaya yang dibutuhkan untuk melaksanakan

kegiatan pada Kantor Dinas Pendidikan Mukomuko.

f) Membandingkan hasil yang diperoleh dari anggaran yang dihitung

dengan metode ABB dengan realisasi dari anggaran konvensional

yang terdapat pada Kantor Dinas Pendidikan Mukomuko.

Setelah melakukan pengolahan data ke dalam bentuk ABB, maka

dilakukan pengolahan data dengan menggunakan analisis varians anggaran.

Dasar penilaiannya yaitu dengan penyelidikan varians, antara realisasi dengan

sasaran yang direncanakan atau dianggarkan. Pengolahan data anggaran

tersebut menggunakan software komputer Microsoft Excel 2007 untuk analisis varians dan mengukur apakah penyimpangan anggaran belanja masih dalam

batas pengendalian dengan melakukan uji t, dengan menggunakan alat bantu

berupa software Statistical Packages for The Social Sciences (SPSS) 16.0 serta analisis deskriptif.

Uji hipotesis dengan menggunakan t-test untuk mengukur apakah penyimpangan anggaran dengan realisasi masih dalam batas pengendalian.

Menurut Riduwan (2005), tujuan dari uji t adalah untuk membandingkan

apakah kedua data (variabel) tersebut sama atau berbeda. Langkah-langkah

dalam uji t, menurut Riduwan (2005) yaitu:

1. Buatlah Ha dan H0 dalam uraian kalimat.

H0 : Penyimpangan yang terjadi antara anggaran belanja dan

realisasinya masih dalam batas pengendalian.

Ha : Penyimpangan yang terjadi antara anggaran belanja dan

realisasinya tidak dalam batas pengendalian.

2. Buatlah H0 dan Ha dalam model statistik.

H0 : µ1 = µ2

3. Mencari t hitung

Rumus t:

……….. …. (1)

Dimana S:

………. (2)

Keterangan:

: Rata-rata nilai anggaran

: Rata-rata nilai realisasi

: Jumlah laporan anggaran

: Jumlah laporan realisasi

: Anggaran

: Realisasi anggaran

: Standar deviasi

: Standar deviasi

4. Tentukan terlebih dahulu taraf signifikan (α) kemudian dicari t tabel dengan ketentuan db = n – 1.

Tarif signifikan (α) yang digunakan sebesar 5% atau 0,05.

5. Tentukan kriteria pengujian.

Jika t hitung < t table maka H0 diterima dan Ha ditolak, Jika t hitung > t table maka H0 ditolak dan Ha diterima.

IV. HASIL DAN PEMBAHASAN

4.1.Gambaran Umum Dinas Pendidikan Kabupaten Mukomuko 4.1.1 Visi, Misi dan Strategi

1. Visi

Terwujudnya kualitas sumber daya manusia menuju masyarakat maju

dan sejahtera di bawah Ridho Allah Tuhan Yang Maha Esa.

2. Misi

a. Menuntaskan Wajib Belajar sembilan tahun.

b. Meningkatkan perluasan dan kesempatan memperoleh pendidikan.

c. Meningkatkan mutu dan relevansi pendidikan pada setiap jenjang dan

tingkat.

d. Memantapkan manajemen pendidikan yang profesional.

e. Meningkatkan kesejahteraan, profesionalisme tenaga kependidikan.

f. Menciptakan sistem data dan perencanaan pendidikan yang akurat.

g. Meningkatkan kuantitas dan kualitas tenaga kependidikan sesuai dengan

kebutuhan.

h. Meningkatkan sistem pengawasan, akreditasi bagi lembaga-lembaga

pendidikan.

3. Strategi

Pelaksanaan pembangunan dibidang pendidikan dengan

memberdayakan semua potensi yang ada meliputi dana, sumber daya

manusia, dan sumber daya alam. Strategi pelaksanaannya dengan

menggunakan analisis kebutuhan dan pemenuhan kebutuhan sesuai dengan

sumber daya yang ada, dengan menitik beratkan pada penuntasan program

Wajib Belajar Sembilan Tahun, peningkatan mutu, pengelolaan manajemen

pendidikan yang efektif dan efisien, serta senantiasa meningkatkan sistem

4.1.2 Tugas Pokok dan Fungsi

Tugas pokok Dinas Pendidikan adalah melaksanakan urusan pemerintah

daerah bidang pendidikan berdasarkan asas otonomi dan tugas pembantuan

meliputi pendidikan dasar, pendidikan menengah dan pendidikan non formal,

informal dan pendidikan anak usia dini serta bidang bina program.

Fungsi Dinas Pendidikan:

1) Perumusan kebijakan teknis pendidikan di daerah.

2) Penyelenggaraan urusan pemerintahan dan pelayanan umum bidang

pendidikan sesuai dengan lingkup tugasnya.

3) Pembinaan dan pelaksanaan tugas teknis operasional di bidang pendidikan

meliputi pendidikan dasar, pendidikan menengah dan pendidikan non formal,

Informal dan pendidikan Anak Usia Dini (PAUD) serta bidang bina program.

4.1.3 Struktur Organisasi

Secara struktural Dinas Pendidikan Mukomuko (tahun 2010) dipimpin oleh

seorang Kepala Dinas dan membawahi Sekretaris Dinas, Kelompok Jabatan

Fungsional dan UPTD serta empat Kepala Bidang (Kabid) yakni Kabid

Keuangan, Kabid Pendidikan Dasar (Dikdas), Kabid Pendidikan Menengah

(Dikmen) dan Kabid Pendidikan Luar Sekolah (PLS). Sekretaris membawahi tiga

Sub Bagian yaitu Sub Bagian Umum, Sub Bagian Kepegawaian dan Sub Bagian

Bina Program. Kabid Keuangan membawahi tiga Kepala Seksi (Kasi) yaitu Kasi

Anggaran, Kasi Pembendaharaan dan Kasi Pembukuan dan Verifikasi. Kabid

Dikdas membawahi tiga Kasi yakni Kasi Kurikulum, Kasi Ketenagaan, dan Kasi

Kesiswaan. Kabid Dikmen membawahi tiga Kasi yaitu Kasi Kurikulum, Kasi

Ketenagaan dan Kasi Kesiswaan. Kemudian Kabid Pendidikan Luar Sekolah

(PLS) juga membawahi tiga Kasi yakni Kasi Kurikulum, Kasi Ketenagaan dan

Kasi Pembinaan Warga Belajar. Struktur organisasi Dinas Pendidikan Mukomuko

tahun 2010 dapat dilihat pada Lampiran 1.

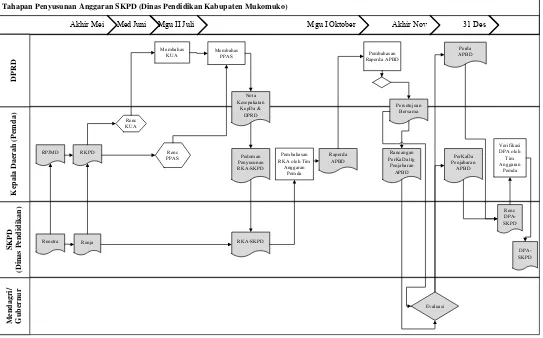

4.2.Penganggaran pada Kantor Dinas Pendidikan Mukomuko

Dari hasil wawancara dengan Kepala Dinas dan Kabid Keuangan, maka

diperoleh informasi tentang tahapan penyusunan pelaksanaan anggaran pada

Kantor Dinas Pendidikan Mukomuko. Tahapan penganggaran tersebut, dimulai

dijabarkan kedalam Tugas Pokok dan Fungsi (Tupoksi), masing-masing bidang

yang terdapat pada Dinas Pendidikan Kabupaten Mukomuko (sesuai struktur

organisasi) mempunyai Tupoksi seperti Sekretaris Dinas, Bidang Keuangan,

Bidang Pendidikan Dasar (Dikdas), Bidang Pendidikan Menengah (Dikmen), dan

Bidang Pendidikan Luar Sekolah (PLS). Masing-masing bidang tersebut membuat

rencana kegiatan untuk satu tahun kedepan. Rencana kegiatan yang telah dibuat

tentu membutuhkan biaya agar target kegiatan dapat tercapai. Untuk mencapai

rencanan kegiatan-kegiatan yang telah dibuat, maka dibuat Rencana Kerja

Anggaran (RKA) yang merupakan anggaran yang dibutuhkan oleh masing-masing

bidang yang ada pada Dinas Pendidikan Kabupaten Mukomuko. Pembuatan RKA

didasarkan atas rencana kerja yang ingin dicapai dengan Prioritas Plafon

Anggaran Sementara (PPAS) yang dituangkan ke dalam bentuk RKA.

Penyusunan anggaran secara terperinci mempunyai urutan prosedur berupa

tahap-tahap pengesahan dan rekomendasi dari DPRD dan Kepala Daerah agar dapat

tersusun Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah

(DPA-SKPD) untuk dinas/instansi yang ada di Kabupaten Mukomuko. Tahapan

penyusunan anggaran untuk SKPD dalah hal ini adalah Dinas Pendidikan

Tahapan Penyusunan Anggaran SKPD (Dinas Pendidikan Kabupaten Mukomuko)

Akhir Mei Med Juni Mgu II Juli Mgu I Oktober Akhir Nov 31 Des

Mendagri

Gambar 3. Tahapan penyusunan anggaran SKPD (Peraturan Bupati Mukomuko Nomor: 40 Tahun 2008 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah dan Permendagri Nomor: 13 tahun

4.2.1 Rencana Strategis (Renstra)

Dinas Pendidikan Mukomuko menyusun Renstra yakni Rencana

Strategis Dinas Pendidikan Mukomuko adalah rencana yang berorientasi

pada hasil yang akan dicapai selama kurun waktu 1 (satu) sampai dengan 5

(lima) tahun dengan memperhitungkan kekuatan, kelemahan, peluang, dan

ancaman yang ada atau mungkin timbul, mengandung visi, misi, nilai–

nilai, faktor–faktor penentu keberhasilan dan tujuan pembangunan yang

realistis dengan mengantisipasi perkembangan masa depan yang

diinginkan dan dapat dicapai. Kedudukan Renstra Dinas Pendidikan

Mukomuko adalah sebagai pedoman dan arah dalam penyelenggaraan dan

pelaksanaan pelayanan kepada masyarakat. Maksud disusunnya Renstra

SKPD adalah sebagai pedoman bagi Dinas Pendidikan Mukomuko dalam

menyusun program dan kegiatan pembangunan khususnya di bidang

pendidikan.

Tujuan disusunnya Renstra SKPD adalah untuk meningkatkan

pelaksanaan pembangunan dibidang pendidikan dan meningkatkan

pelayanan kepada masyarakat khususnya di bidang pendidikan yang lebih

berdaya guna dan berhasil guna, serta untuk lebih memantapkan

pelaksanaan akuntabilitas kinerja Dinas Pendidikan sebagai wujud

pertanggungjawaban dalam mencapai visi, misi, dan tujuan di bidang

pendidikan.

4.2.2 Rencana Kerja (Renja) dan Rencana Kerja Pemerintah Daerah (RKPD)

Agar Renstra tersebut dapat dilaksanakan per tahunnya, maka Dinas

Pendidikan Mukomuko membuat Renja. Kumpulan Renja yang akan

dilaksanakan pada Dinas Pendidikan Mukomuko dibuat RKPD yang

diserahkan pada Kepala Daerah/Pemerintah Daerah.

4.2.3 Rencana Pembangunan Jangka Menengah Daerah (RPJMD)

Setelah melalui beberapa tahap, Renstra dari masing-masing SKPD

tersebut akan menjadi dokumen RPJMD merupakan dokumen

perencanaan daerah untuk periode 5 (lima) tahun dan juga sebagai dasar

untuk penyusunan RKPD yang merupakan dokumen perencanaan

4.2.4 Nota Kesepakatan Kepala Daerah dan DPRD

Rencana Kebijakan Umum APBD (Rencana KUA) berisi sumber

anggaran terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus

(DAK), Perimbangan, Pendapatan Asli Daerah (PAD), dan sebagainya.

Agar Rencana KUA dapat dilaksanakan maka harus dibahas dan

mendapatkan persetujuan dari Kepala Daerah dan DPRD begitu juga

dengan Rencana Prioritas & Plafon Anggaran Sementara (Rencana PPAS).

Agar Rencana PPAS dapat dilaksanakan maka harus dibahas, dengan

harus mendapatkan persetujuan dari Kepala Daerah dan DPRD. Hasil

pembahasan KUA dan PPAS antara Kepala Daerah dan DPRD diperoleh

Nota Kesepakatan Kepala Daerah dan DPRD.

4.2.5 Pedoman Penyusunan Rencanan Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD)

Kemudian Kepala Daerah/Pemda Membuat Dokumen Pedoman

Penyusunan Rencanan Kerja dan Anggaran Satuan Kerja Perangkat

Daerah (RKA-SKPD) yaitu petunjuk atau referensi dalam melaksanakan

kegiatan penyusunan dokumen perencanaan dan penganggaran yang berisi

rencana pendapatan, rencana belanja program dan kegiatan SKPD serta

rencana pembiayaan sebagai dasar penyusunan APBD. Setelah Dokumen

Pedoman Penyusunan RKA-SKPD dibuat, maka masing-masing SKPD

membuat RKA-SKPD berdasarkan pedoman tersebut.

4.2.6 Rencana Peraturan Daerah Anggaran Pendapatan dan Belanja Daerah (Raperda APBD)

Setelah RKA-SKPD dibuat, maka diajukan ke Kepala Daerah agar

RKA dibahas oleh Tim Anggaran Pemda. Hasil Pembahasan RKA

tersebut adalah berupa Raperda APBD (seluruh SKPD) yang disampaikan

kepada Kepala Daerah. Kemudian dokumen Raperda APBD tersebut

dibahas di DPRD dengan dihadiri seluruh oleh SKPD yang ada pada

Kabupaten Mukomuko guna mempresentasikan penggunaan dana dan

alasan pangajuan dana dengan jumlah yang telah ditetapkan dari

masing-masing SKPD. Semua SKPD harus mampu menjelaskan penggunaan dana

tersebut secara tapat guna agar disetujui oleh DPRD, jika SKPD tidak

tersebut akan dicoret oleh DPRD dan point tersebut tidak akan mendapat anggaran sehingga tidak ada pelaksanaan kegiatan. Untuk itulah mengapa

masing-masing SKPD harus bisa menjelaskan penggunaan alokasi dana

yang akan dianggarkan.

4.2.7 Persetujuan Bersama

Jika DPRD telah setuju dengan pengajuan anggaran dari

masing-masing SKPD maka DPRD akan membuat dokumen persetujuan bersama

antara DPRD dengan Kepala Daerah tentang hasil Raperda APBD dan

diperoleh juga dokumen Rancangan Peraturan Kepala Daerah tentang

Penjabaran APBD.

4.2.8 Perkada Penjabaran APBD

Jika DPRD telah setuju dengan pengajuan anggaran dari

masing-masing SKPD maka DPRD akan membuat dokumen Persetujuan bersama

antara DPRD dengan Kepala Daerah tentang hasil Raperda APBD dan

diperoleh juga dokumen Rancangan Peraturan Kepala Daerah tentang

Penjabaran APBD. Kedua dokumen tersebut akan dievaluasi oleh Menteri

Dalam Negeri atau oleh Gubernur.

4.2.9 Peraturan Daerah (Perda) APBD

Jika hasil evaluasi sudah disetujui oleh Gubernur, maka menjadi

Perda APBD yang disahkan juga oleh DPRD yang berupa kumpulan

seluruh RKA-SKPD dan Kepala Daerah juga mengesahkan Rancangan

Perkada tentang Penjabaran APBD menjadi Peraturan Kepala Daerah

tentang Penjabaran APBD (misal untuk anggaran tahun depan).

4.2.10 Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD)

Hasil Perda APBD dan Perkada tentang Penjabaran APBD yang

telah disahkan oleh DPRD dan Kepala Daerah, akan disusun menjadi

Rencana Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah

(Renc DPA-SKPD) kemudian diajukan kepada Kepala Daerah berupa

verifikas DPA oleh Tim Anggaran Pemda dan di sahkan oleh Kepala

Daerah. DPA-SKPD adalah dokumen yang memuat pendapatan, belanja

pengguna anggaran. Setelah itu, anggaran akan dicairkan sesuai dengan

yang tertera pada DPA-SKPD.

4.3.Analisis Biaya Berdasarkan Aktivitas

Salah satu pendekatan alternatif dalam penyusunan anggaran adalah Activity Based Budgetting (ABB). Seperti telah disebutkan pada Bab III Metode Penelitian, bahwa pendekatan ini memiliki banyak keunggulan, oleh karena itu

penulis mencoba menyusun ABB pada komponen belanja menurut program dan

kegiatan Dinas Pendidikan Mukomuko untuk diperbandingkan keefektifannya

dengan anggaran biaya yang telah disusun secara konvensional oleh Dinas

Pendidikan Mukomuko.

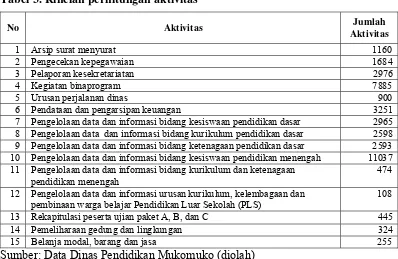

4.3.1 Aktivitas-aktivitas Utama pada Proses Kerja Organisasi dan Penggerak Aktivitas

Berdasarkan tugas pokok Dinas Pendidikan Mukomuko tahun 2008,

menyebutkan beberapa aktivitas utama yang terdapat pada kantor Dinas

Pendidikan Mukomuko yang merupakan aktivitas pegawai pada kantor tersebut

yang rutin dilaksanakan. Berikut akan dijabarkan aktivitas utama pada kantor

Dinas Pendidikan Mukomuko:

1. Arsip surat menyurat, merupakan kegiatan pengarsipan segala jenis surat baik

surat masuk maupun surat keluar yang ditujukan pada Dinas Pendidikan

seperti surat yang ditujukan untuk kepala dinas, sekretaris dinas, bidang

keuangan, bidang pendidikan dasar, bidang pendidikan menengah maupun

bidang PLS.

2. Pengecekan kepegawaian, kegiatan yang berhubungan dengan pegawai

seperti:

a) Mengumpulkan, mengolah data dan informasi, mengimpentarisasi

permasalahan serta pemecahan masalah yang berkaitan dengan

kepegawaian.

b) Merencanakan, melaksanakan, mengendalikan, evaluasi dan melaporkan

kegiatan sub bagian kepegawaian.

c) Pengumpulan pengelolahan data dan penyimpanan berkas-berkas

administrasi kepegawaian.