Dyah Cahyani Fitri Cholifatul Badi, Prof.Dr.Ir.H. Musa Hubeis, MS, Dipl. Ing,DEA

Departmen Manajemen, Fakultas ekonomi dan Manajemen, Institut Pertanian Bogor

ABSTRACT

Laporan keuangan memberikan gambaran umum sebuah perusahaan yang dijabarkan dalam mata uang (rupiah). Kinerja keuangan adalah salah satu alat ukur laporan keuangan perusahaan yang dapat dianalisis tingkat pencapaiannya. Faktor-faktor yang mempunyai keterkaitan dengan kinerja keuangan, antara lain Sumber Daya Manusia (SDM) dan operasional perusahaan. Beberapa perusahaan memiliki laporan administrasi SDM seperti tingkat turnover karyawan, jumlah formasi jabatan struktural dan pejabat berdasarkan struktur organisasi, serta jumlah karyawan per unit kerja berdasarkan grade. Operasional perusahaan berkaitan dengan efisiensi dan efektivitas kegiatan perusahaan. Keterkaitan antara kinerja keuangan dan SDM, serta operasional dapat diteliti di PT Pupuk Kalimantan Timur (Pupuk Kaltim). Pada tanggal 7 Desember 1977, Pupuk Kaltim resmi berdiri, sebagai Badan Usaha Milik Negara (BUMN) yang menjadi perusahaan produsen pupuk Urea dan Amoniak terbesar di Indonesia, sehingga mampu memenuhi kebutuhan pupuk nasional, maupun internasional.

Penelitian ini bertujuan : (1) Menganalisis kinerja keuangan PT Pupuk Kaltim, (2) Menganalisis pengaruh SDM dan operasional perusahaan terhadap kinerja keuangan, (3) Menganalisis peubah SDM dan operasional perusahaan terhadap kinerja keuangan, serta (4) Menganalisis rasio kinerja keuangan yang dipengaruhi oleh SDM dan operasional perusahaan.

I. PENDAHULUAN

1.1. Latar Belakang

Perusahaan swasta maupun perusahaan pemerintah memiliki laporan keuangan untuk setiap kegiatan usahanya. Jenis badan usaha apapun (CV, Perusahaan Daerah, dan PT) wajib menyusun dan menyampaikan laporan keuangan sesuai dengan pasal-pasal dalam akta pendiriannya. Pertanggungjawaban suatu perusahaan dapat diukur dari laporan keuangan yang telah disusun dan disampaikan setiap periodenya. Laporan keuangan memberikan gambaran umum sebuah perusahaan yang dijabarkan dalam mata uang (rupiah). Kinerja keuangan adalah salah satu alat ukur laporan keuangan perusahaan yang dapat dianalisis tingkat pencapaiannya. Kinerja keuangan menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan dengan sumber daya yang dimiliki oleh perusahaan.

Faktor-faktor yang mempunyai keterkaitan dengan kinerja keuangan, antara lain Sumber Daya Manusia (SDM) dan operasional perusahaan. SDM merupakan salah satu modal berdirinya suatu organisasi atau perusahaan. Beberapa perusahaan memiliki laporan administrasi SDM seperti, tingkat turnover karyawan, jumlah formasi jabatan struktural dan pejabat berdasarkan struktur organisasi, serta jumlah karyawan per unit kerja berdasarkan grade. Turnover karyawan penting untuk diperhatikan oleh perusahaan, turnover karyawan yang terlalu rendah berkaitan dengan fungsi gaji yang tidak sesuai dengan fungsi pekerjaannya. Manajer merupakan salah satu pejabat di dalam perusahaan yang perlu diperhatikan proporsi jumlahnya berkaitan dengan gaji yang lebih tinggi dibandingkan karyawan di bawahnya. Karyawan engineering merupakan karyawan bagian produksi yang diharapkan mampu meningkatkan produksi perusahaan sehingga perlu diperhatikan jumlahnya di dalam perusahaan.

dengan produksi perusahaan antara lain on stream factor dan production rate yang berpengaruh pada jumlah output yang dihasilkan untuk kemudian dijual dan memberikan keuntungan bagi perusahaan. Berbagai komponen tersebut mempunyai keterkaitan dengan kinerja keuangan, maka penelitian ini dilakukan untuk menganalisis pengaruh kedua faktor tersebut terhadap kinerja keuangan, yaitu SDM dan operasional perusahaan, disamping keterkaitan antara kinerja keuangan dan SDM, serta operasional dapat diteliti pada PT Pupuk Kaltim. Pupuk Kaltim bermula dari proyek pupuk lepas pantai di atas dua kapal milik Pertamina yang kemudian sesuai Keppres No. 43/1975 proyek tersebut dialihkan ke darat. Kemudian melalui Keppres No. 39/1976, Pertamina menyerahkan pengelolaannya kepada Departemen Perindustrian.

Pada tanggal 7 Desember 1977, Pupuk Kaltim resmi berdiri. Proses pembangunan pabrik dilaksanakan pada tahun 1979. Selain memproduksi 2,98 juta ton Urea dan 1,85 juta ton Amoniak per tahun, Pupuk Kaltim juga menghasilkan produk lain, seperti pupuk NPK Pelangi dan Zeorganik. Pupuk Kaltim juga terus berupaya mengembangkan segmen pasar perusahaan yang meliputi sektor industri, perkebunan, pemenuhan kebutuhan pupuk untuk sektor tanaman pangan domestik dan ekspor. PT Pupuk Kaltim telah berdiri selama 34 tahun sehingga mencukupi untuk kebutuhan jumlah data SDM dan operasional menggunakan data time series. Oleh karena itu, dilakukan penelitian berjudul pengaruh SDM dan operasional perusahaan terhadap kinerja keuangan PT Pupuk Kaltim.

1.2. Perumusan Masalah

1. Bagaimana kinerja keuangan PT Pupuk Kaltim ?

2. Apakah terdapat pengaruh SDM dan operasional perusahaan terhadap kinerja keuangan PT Pupuk Kaltim ?

3. Peubah apakah dari SDM dan operasional perusahaan yang memengaruhi kinerja keuangan PT Pupuk Kaltim ?

1.3. Tujuan Penelitian

1. Menganalisis kinerja keuangan PT Pupuk Kaltim.

2. Menganalisis pengaruh SDM dan operasional perusahaan terhadap kinerja keuangan PT Pupuk Kaltim.

3. Menganalisis peubah SDM dan operasional perusahaan terhadap kinerja keuangan PT Pupuk Kaltim.

4. Menganalisis rasio kinerja keuangan yang dipengaruhi oleh SDM dan operasional perusahaan.

1.4. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Keuangan

2.1.1 Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Jenis laporan keuangan yang lazim dikenal adalah Neraca, atau Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

Bagi para analis, Laporan Keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Seandainya dilakukan, tidak akan dapat mengetahui banyak tentang situasi perusahaan, oleh karena itu yang paling penting adalah media laporan keuangan. Laporan keuangan inilah yang menjadi bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu (Harahap, 2004).

2.1.2 Analisis Laporan Keuangan untuk Mengevaluasi Kinerja Perusahaan

Setelah mendapat laporan keuangan, biasanya langkah yang ditempuh adalah menganalisis laporan keuangan melalui rasio-rasio keuangan. Rasio keuangan harus dibaca secara komparatif dan dinamis, artinya harus dihubungkan dengan informasi lainnya, misalnya antar tahun, antara perusahaan dengan industri dan antara satu rasio dengan rasio lainnya dalam tahun yang sama.

laporan keuangan. Misalnya ditemukan bahwa debt to equity ratio (DER) tinggi dan current ratio (CR) rendah, maka kemungkinan besar perusahaan akan mengalami kesulitan keuangan (likuiditas), baik untuk membayar gaji maupun hutang-hutangnya.

Jika ditemukan bahwa kondisi seperti di atas berlangsung dan productivity ratio di bawah satu (1) sebesar 100%, maka bukan hanya masalah keuangan, melainkan terjadi pula permasalahan penjualan barang. Jika hal itu terjadi pada perusahaan yang baru berdiri, maka dapat ditolerir, karena pasar belum kuat dan masih dalam tahap investasi. Namun, jika terjadi pada perusahaan yang sudah berdiri di atas lima (5) tahun, maka perlu diwaspadai. Dengan kata lain, laporan keuangan dapat dijadikan jendela untuk melihat kondisi di dalam perusahaan. Dengan melihat dari jendela akan ditemukan tanda-tanda permasalahan dan kondisi umum perusahaan (Darsono dan Ashari, 2009).

2.2. SDM

2.2.1 Metode Prakiraan Persediaan Tenaga Kerja

Menurut Sirait (2006) meskipun persediaan SDM tampak lebih mudah untuk ditentukan daripada peramalan kebutuhan SDM, tetapi ada beberapa faktor yang perlu dipertimbangkan dalam memproyeksikan persediaan SDM tersebut, yaitu persediaan sekarang (current inventory), tingkat produktivitas, tingkat turnover, tingkat ketidakhadiran dan perpindahan antar pekerjaan (movement among jobs).

1. Persediaan sekarang (current inventory)

Catatan personalia harus dibuat dengan cara sistematis untuk nmenunjukkan bakat yang tersedia dalam berbagai pekerjaan dan unit dalam perusahaan.

2. Tingkat produktivitas 3. Tingkat turnover

4. Tingkat ketidakhadiran

Ketidakhadiran adalah keadaan yang timbul jika seorang karyawan gagal untuk datang bekerja ketika yang bersangkutan dijadwalkan untuk bekerja. Ketidakhadiran jelas akan mengurangi jumlah karyawan yang sebenarnya tersedia. Jika tingkat ketidakhadiran setiap bulan di antara 100 orang karyawan adalah 4%, maka hal ini berarti rataan hanya ada 96 orang karyawan yang hadir dan siap untuk bekerja setiap harinya.

5. Perpindahan antar pekerjaan (movement among jobs)

Beberapa pekerjaan merupakan sumber penyedia personalia untuk pekerjaan-pekerjaan lain, misalnya sekretaris dapat diperoleh dengan mempromosikan para juru ketik, manajer cabang dapat diperoleh dengan mempromosikan manajer seksi, dan sebagainya. Untuk menentukan tingkat perpindahan itu, diperlukan pemeriksaan catatan-catatan masa lalu.

2.2.2 Turnover Karyawan

Perputaran dapat mengakibatkan biaya tinggi dan mengacaukan strategi perusahaan. Hal ini di Indonesia sudah mulai menjadi biasa. Turnover memang mahal dan jika tingkatnya cukup tinggi, perusahaan harus sadar bahwa hal itu dapat mengakibatkan habisnya tenaga intelektual perusahaan dan menimbulkan kepincangan dalam kemampuan bersaing secara efektif dalam dunia bisnis yang semakin keras ini.

Menurut Sirait (2006) tingkat turnover karyawan dapat dilihat dengan menggunakan perhitungan berikut :

Tingkat separation = ℎ �

ℎ x 100%

Tingkat replacement = ℎ ��

ℎ x 100%

Jumlah karyawan rataan per bulan = (jumlah karyawan pada awal bulan + jumlah karyawan pada akhir bulan) : 2.

2.2.3 Kompensasi bagi Manajer

Kompensasi bagi eksekutif puncak perusahaan biasanya terdiri dari empat (4) unsur utama, yaitu pembayaran dasar, insentif jangka pendek, insentif jangka panjang, tunjangan dan hiburan eksekutif. Gaji merupakan fondasi kompensasi bagi eksekutif. Unsur ini merupakan tempat pengusaha mendasarkan tunjangan, insentif dan penghasilan tambahan, dimana biasanya diberikan sesuai dengan pembayaran dasar. Kompensasi eksekutif lebih menekankan insentif kompensasi daripada rencana pembayaran karyawan, karena hasil yang terorganisasi mungkin lebih mencerminkan kontribusi eksekutif secara langsung daripada karyawan yang tingkatannya lebih rendah. Terdapat penekanan lebih pada menggaji manajer dan profesional berdasarkan pada kemampuan, yaitu sesuai kinerja, atau apapun yang dapat dilakukan, atau bukan atas dasar tuntutan pekerjaan statis seperti kondisi pekerjaan.

Di luar pertanyaan tentang rasionalitas pembayaran eksekutif, evaluasi pekerjaan masih penting menilai harga pekerjaan eksekutif dan manajerial pada sebagian besar perusahaan besar. Pendekatan dasarnya adalah dengan menggolongkan semua posisi eksekutif dan manajerial ke dalam serangkaian tingkatan, dimana terlampir serangkaian kisaran gaji (Dessler, 2009).

2.3. Operasional

2.3.1 Kegiatan Operasional

perusahaan mencapai tujuan dan berbagai sasarannya tidak ditentukan oleh hanya satu peubah. Masih diperlukan manajemen operasional yang tangguh dan handal karena pada analisis terakhir, semua hal dalam bisnis bermuara pada dan diuji dalam operasionalisasinya. Strategi akbar dan strategi induk harus dirinci menjadi strategi dasar sebagai pedoman dan pegangan dalam menyelenggarakan semua jenis dan bentuk kegiatan operasional. Rencana jangka panjang perlu dituangkan dalam bentuk rencana jangka pendek dan program aksi. Dengan perkataan lain, dalam arti yang sesungguhnya, apakah perusahaan dikelola dengan efisien atau tidak dan apakah perusahaan mampu menampilkan produktivitas kerja yang tinggi atau tidak akan terlihat dalam penyelenggaraan seluruh aktivitas yang sifatnya operasional (Siagian, 2004).

2.3.2 Persediaan

Pengendalian persediaan adalah soal yang besar dan penting, karena meminta perhatian yang lebih besar daripada yang telah diberikan dewasa ini. Hal lainnya merupakan anak dari industri dan perdagangan yang tidak disenangi selama kurun waktu sangat panjang.

Anggaplah bahwa semua persediaan yang tidak bergerak adalah sama dengan membekukan tenaga, maka uang menganggur untuk membiayai ruangan, tenaga buruh dan sebagainya. Bila 25% nilai persediaan dapat dikurangkan, maka penghematan jauh di atas nilai persediaan itu sendiri dapat dilakukan dan ruangan akan dihemat, sehingga masalah penanganan barang akan berkurang, masalah pengadaan terkurangi, kerja tulis menulis dan pengendalian persediaan dipermudah, serta sederetan keuntungan lainnya akan tertimbun. Di banyak perusahaan, sebagian besar dari modal kerja tersekap dalam persediaan. Memang di beberapa perusahaan hampir sepertiga dari jumlah inventaris itu terdapat dalam persediaan.

juru tulis dan mesin untuk menghitungnya, dibutuhkan tenaga pembeli untuk pengadaannya dan wiraniaga untuk menjualnya. Alasan penting yang mendasari semuanya adalah apabila uang itu tersekap dalam tingkat persediaan yang tidak perlu, maka kecuali kesulitan menangani, ada pekerjaan yang harus berlanjut diluar sampai kelebihan persediaan itu jauh berkurang (Warman, 2010).

2.4. Penelitian Terdahulu yang Relevan

Anggari (2011) melakukan penelitian terhadap kinerja keuangan PT Musi Hutan Persada menggunakan analisis rasio keuangan dan analisis Du Pont, serta menganalisis faktor-faktor yang mempengaruhi kinerja perusahaan selama periode 2007-2010. Dari hasil penelitian dapat diketahui bahwa kondisi neraca pada komponen-komponen kewajiban jangka panjang, aktiva tetap dan aktiva lain-lain mengalami penurunan. Sedangkan pada komponen aktiva lancar, kewajiban lancar dan ekuitas selalu mengalami peningkatan. Kondisi laba rugi pada komponen laba kotor dan biaya mengalami penurunan. Sedangkan pada komponen penjualan, harga pokok produksi dan laba bersih selalu mengalami peningkatan fluktuatif. Berdasarkan analisis rasio, kondisi keuangan perusahaan menunjukkan kurang likuid dan kurang solvabel, serta aktivitas perusahaan masih kurang baik. Walaupun begitu, perusahaan masih dapat menghasilkan keuntungan.

III. METODE PENELITIAN

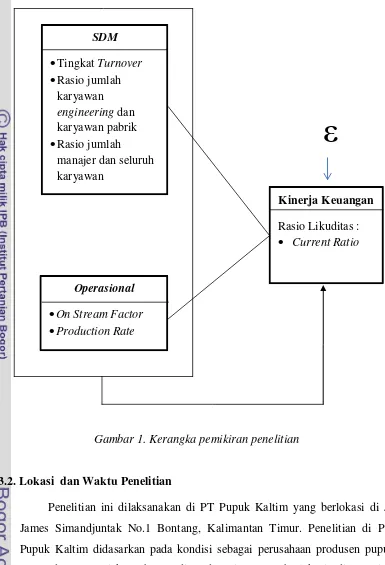

3.1. Kerangka Pemikiran Penelitian

Perusahaan skala besar maupun kecil memiliki laporan keuangan untuk setiap kegiatan usahanya. Laporan keuangan perusahaan menggambarkan kinerja perusahaan dan keuntungan yang diraih oleh perusahaan. Setiap bagian-bagian dalam perusahaan memiliki keterkaitan terhadap kinerja keuangan.

SDM dan operasional perusahaan merupakan bagian dari perusahaan yang memiliki keterkaitan dengan kinerja keuangan. SDM kompeten dan operasional perusahaan dengan tatakelola baik merupakan faktor tidak dapat dilepaskan dari perusahaan. Dalam hal ini, diperlukan suatu studi untuk mengetahui apakah terdapat pengaruh nyata kedua bagian tersebut terhadap kinerja keuangan.

Laporan administrasi SDM seringkali dilakukan perusahaan untuk mengukur dan menilai SDM dalam perusahaan. Laporan administrasi SDM dilakukan secara rutin setiap periodenya. Beberapa peubah SDM penelitian ini diantaranya turnover karyawan, rasio karyawan engineering dan rasio manajer. Untuk mengetahui pengaruh SDM terhadap kinerja keuangan (Gambar 1), dilakukan analisis regresi linear berganda, dimana laporan administrasi SDM setiap triwulan dianalisis pengaruhnya terhadap kinerja keuangan setiap triwulannya (2006-2011).

ε

Gambar 1. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Pupuk Kaltim yang berlokasi di Jl. James Simandjuntak No.1 Bontang, Kalimantan Timur. Penelitian di PT. Pupuk Kaltim didasarkan pada kondisi sebagai perusahaan produsen pupuk Urea dan Amoniak terbesar di Indonesia yang berlokasi di Provinsi Kalimantan Timur, serta mampu memenuhi kebutuhan pupuk nasional maupun internasional. Penelitian mengenai kinerja keuangan perusahaan ini dapat memberikan acuan perusahaan untuk terus memajukan usahanya. Penelitian ini dilaksanakan selama bulan Januari 2012.

SDM

•Tingkat Turnover

•Rasio jumlah karyawan engineering dan karyawan pabrik

•Rasio jumlah manajer dan seluruh karyawan

Operasional

•On Stream Factor

•Production Rate

Kinerja Keuangan Rasio Likuditas :

3.3. Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode berikut : 1. Penelitian Lapangan (Field Research)

Kegiatan ini merupakan cara memperoleh data dengan melakukan penelitian secara langsung pada kantor PT Pupuk Kaltim di Bontang, yaitu melakukan kegiatan berikut :

a. Wawancara (Interview)

Pengumpulan data ini dilakukan dengan cara wawancara secara langsung terhadap Departemen Anggaran, Departemen Kesejahteraan dan Hubungan Industrial, serta Departemen Pengendalian Proses.

b. Dokumentasi

Pengumpulan data terhadap sumber tertulis yang diperoleh secara langsung, dari arsip-arsip atau data perusahaan

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dengan cara ini dilakukan dengan mengumpulkan teori-teori dan informasi yang erat hubungannya dengan penelitian bersumber dari literatur-literatur perpustakaan.

Data yang digunakan untuk penelitian ini adalah data sekunder (Tabel 1). Data sekunder diperoleh dari dalam perusahaan berupa data tentang laporan administrasi SDM, laporan operasional dan laporan keuangan perusahaan setiap triwulannya. Selain itu data sekunder diperoleh dari literatur-literatur seperti data internet dan buku-buku yang berhubungan dengan topik penelitian.

Tabel 1. Jenis dan sumber data penelitian

Jenis data Sumber data

- Data sekunder

- Gambaran perusahaan

- Laporan administrasi SDM periode 2006-2011

- Laporan operasional perusahaan periode 2006-2011

- Laporan keuangan perusahaan periode 2006-2011

- Tinjauan pustaka

- Arsip perusahaan - Dokumen yang dimiliki

perusahaan

3.4. Pengolahan dan Analisis Data

3.4.1 Analisis Regresi Linear Berganda

Data yang dianalisis dalam penelitian ini adalah data time series. Dalam hal ini digunakan analisis regresi untuk mempelajari pengaruh antara peubah, baik linear maupun non linear. Dua peubah ini dibedakan menjadi peubah bebas (X) dan peubah tak bebas (Y). Peubah bebas adalah peubah yang dapat dikontrol. Peubah tak bebas adalah variabel yang mencerminkan respon dari peubah bebas. Regresi linear berganda adalah regresi dimana peubah terikatnya (Y) dihubungkan/dijelaskan lebih dari satu peubah, mungkin dua, tiga, dan seterusnya peubah bebas (X1, X2, X3,...., Xn) namun masih

menunjukkan diagram hubungan linear.

Model dalam penelitian ini merupakan model regresi linear berganda yang digunakan untuk melihat pengaruh SDM dan operasional perusahaan terhadap kinerja keuangan PT Pupuk Kaltim. Pengaruh variabel bebas terhadap kinerja keuangan dapat diketahui dengan menggunakan persamaan regresi berikut :

Yc = β0 + β1 X1c + β2X2c + β3X3c + β4X4c + β5X5c + ε ...

(1)

Keterangan :

Yc : current ratio per kuartal tahun 2006-2011

X1c : turnover ke-c

X2c : on stream factor ke-c

X3c : production rate ke-c

X4c : rasio karyawan engineering ke-c

X5c : rasio manajer ke-c

β0 : intercept

ε : komponen error (residual), atau faktor yang tidak diteliti, tetapi ikut memengaruhi

Hipotesis yang diajukan pada penelitian ini adalah :

2. Terdapat pengaruh positif dan nyata rasio engineering terhadap current ratio PT Pupuk Kaltim.

3. Terdapat pengaruh negatif dan nyata rasio manajer terhadap current ratio PT Pupuk Kaltim.

4. Terdapat pengaruh negatif dan nyata on stream factor terhadap current ratio PT Pupuk Kaltim.

5. Terdapat pengaruh positif dan nyata production rate terhadap current ratio PT Pupuk Kaltim.

Hipotesis dari model tersebut adalah : Ho : ßi ≤ 0

H1 : ßi > 0; untuk ß1, ß2, ß3 dan ß4

Pengujian hipotesis tersebut menggunakan konsep p-Value. Konsep ini membandingkan taraf nyata (α) dengan nilai p-Value. Jika nilai p-Value kurang dari α, maka H0 akan ditolak. Dengan

menggunakan taraf nyata 5% (α = 0,05), maka H0 akan ditolak jika

p-Value kurang dari 0,05. Penolakan H0 berarti peubah bebas

berpengaruh nyata terhadap current ratio. 3.4.2 Asumsi-asumsi Regresi Linear Berganda

Parameter yang digunakan dalam persamaan regresi di penelitian ini ditaksir dengan metode ordinary least square (OLS). Beberapa asumsi persamaan regresi linear berganda adalah :

a. Normalitas, regresi linear klasik mengasumsikan bahwa tiap ei

mengikuti distribusi normal ei~ N (0,σ2).

b. Non autokorelasi antar sisaan, artinya tidak ada korelasi serial antara error, atau cov (ei,ej) = 0, dimana i ≠j.

c. Homoskedastisitas, var (ei) = σ2 untuk setiap i, i = 1,2,...n yang artinya ragam dari semua sisaan adalah konstan.

d. Tidak terjadi multikolinearitas, artinya tidak adanya hubungan yang sempurna, atau mendekati sempurna di antara beberapa, atau semua peubah bebas yang menjelaskan model regresi.

mengetahui apakah persamaan regresi dalam penelitian ini sudah memenuhi asumsi-asumsi tersebut, maka perlu dilakukan pengujian pada masing-masing asumsi. Pengujian tersebut dilakukan sebagai berikut :

a. Uji asumsi normalitas

Uji normalitas merupakan uji pada data peubah-peubah yang digunakan dalam model untuk mengetahui apakah error term ( ei),,

pada model terdistribusi normal. Uji ini dilakukan jika contoh yang digunakan kurang dari 30 (n < 30), karena jika contoh lebih dari 30, ei biasanya terdistribusi secara normal. Pengujian ini

dilakukan dengan uji Normalitas One-Sample Kolmogorov-Smirnov Test dengan hipotesis pengujian :

H0 : α = 0, error term terdistribusi normal

H1 : α ≠ 0, error term tidak terdistribusi normal

H0 akan ditolak, jika probabilitas One-Sample

Kolmogorov-Smirnov Test lebih besar dari α. Jika H0 ditolak, berarti distribusi

error term tidak mendekati normal, sedangkan jika H0 diterima

berarti error term terdistribusi normal. b. Uji asumsi non autokorelasi

Autokorelasi (autocorrelation) adalah hubungan antara residual satu observasi (ei) dengan residual observasi lainnya (ej). Untuk

mendeteksi adanya autokorelasi dalam model regresi linear dapat dilihat dari nilai uji statistik Durbin-Watson (D-W). Nilai d yang diperoleh dari uji ini berkisar antara 0 hingga 4, kisaran nilai tersebut pada tabel D-W akan menentukan ada tidaknya autokorelasi.

c. Uji asumsi heteroskedastisitas

analisis grafik dengan mengamati scatterplot (diagram tebar), di mana sumbu horizontal menggambarkan nilai Predicted Standardized dan sumbu vertikal menggambarkan nilai Residual Studentized. Jika scatterplot membentuk pola tertentu, maka ada masalah heteroskedastisitas pada model regresi yang dibentuk. Sedangkan jika scatterplot menyebar secara acak, maka menunjukkan tidak terjadinya masalah heteroskedastisitas pada model regresi yang dibentuk.

d. Uji Multikolinearitas

Multikolinearitas adalah kondisi adanya korelasi linear yang mendekati sempurna antar lebih dari dua (2) peubah bebas. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi yang terbentuk ada korelasi tinggi, atau sempurna di antara peubah bebas, atau tidak. Jika dalam model regresi yang terbentuk terdapat korelasi yang tinggi, atau sempurna di antara peubah bebas, maka model regresi dinyatakan mengandung gejala multikolinear. Penelitian ini menggunakan uji multikolinearitas dengan TOL (Tolerance) dan Variance Inflation Factor (VIF). Uji multikolinearitas dapat dilakukan dengan melihat nilai TOL (Tolerance) dan Variance Inflation Factor (VIF) dari masing-masing variabel bebas terhadap variabel terikatnya. Jika nilai VIF tidak lebih dari 10, maka model dinyatakan tidak terdapat gejala multikolinearitas.

3.4.3 Koefisien Determinasi

Koefisien determinasi merupakan besaran yang lazim digunakan untuk mengukur kelayakan model (lack of fit test). Koefisien determinasi ini dikenal dengan besaran R2. Koefisien determinasi digunakan untuk mengetahui proporsi ragam peubah tidak bebas secara bersama-sama atau secara verbal R2 mengukur proporsi (bagian) atau persentase total variasi dalam Y yang dijelaskan oleh model regresi (Gujarati,1999).

R2 = ∑ (���−��) sempurna. Jika R2=0, berarti tidak ada hubungan antara peubah tak bebas dan peubah bebas. Semakin besar nilai R2 maka model semakin baik untuk digunakan.

Jika regresi terdiri atas peubah bebas yang lebih dari dua (2), maka sebaiknya digunakan R2 yang disesuaikan yang diperoleh dari :

� = 1−(1−R2) ( − )

( − − ) ... (3) dengan : k = banyaknya parameter penduga dalam model

n = banyaknya percobaan 3.4.4 Pengujian Parameter

Pengujian penduga parameter memiliki tujuan untuk mengetahui tingkat keberartian penduga parameter yang digunakan melalui pengujian hipotesis. Jika hipotesis ditolak dapat disimpulkan bahwa penduga parameter tersebut nyata, atau berarti.

a. Uji-F

Uji F dilakukan untuk mengetahui keberartian model secara bersama-sama. Pengujian Hipotesis :

H0 : β1= β2 =…= βk = 0 , dengan k adalah peubah bebas

H1 : minimal ada β1 ≠ 0 dengan i = 0,1,2,…, Statistik uji yang

digunakan dapat dirumuskan sebagai berikut :

Fhit=

( ) ⁄ ( − − )

⁄ ... (4)

Dimana RSS (residual sum of squares) adalah jumlah kuadrat residual, k adalah banyaknya parameter yang diduga dan n adalah banyaknya observasi.

Keputusan :

Fhit ≤ F a[k][n-k-1), maka H0 diterima

Keputusan yang diharapkan adalah tolak H0 yang berarti

peubah-peubah bebas yang dimasukkan ke dalam model secara bersama-sama mempengaruhi peubah tidak bebas pada tingkat kepercayaan (1-α) persen. Pengambilan keputusan dalam output eviews dapat dilihat dari taraf nyata < α yang ditetapkan, maka keputusannya adalah H0 ditolak.

b. Uji t

Uji t dilakukan untuk mengetahui keberartian dari masing-masing penduga parameter secara parsial, apakah koefisien parsial yang diperoleh tersebut mempunyai pengaruh, atau tidak dengan asumsi bahwa peubah tidak bebas lainnya konstan. Hipotesisnya adalah : H0 : βi = 0 (tidak terdapat pengaruh dari peubah Xi terhadap Y)

Ha : βi ≠ 0 (terdapat pengaruh dari peubah Xi terhadap Y)

Statistik uji yang digunakan diformulasikan berikut :

t=

| i| ( i)...

(5)dimana bi adalah koefisien regresi ke-i dan S(bi) adalah

simpangan baku dari koefisien regresi ke-i. Keputusan yang diambil adalah :

thit ≤ ta/2(n-k-1), maka H0 diterima

thit > ta/2(n-k-1), maka H0 ditolak

Keputusan yang diharapkan adalah tolak H0 yang berarti ada

pengaruh nyata peubah-peubah bebas secara individu terhadap peubah tidak bebas pada tingkat kepercayaan (1-α) persen.

3.4.5 Analisis Rasio

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan relevan dan nyata. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan (Darsono dan Ashari, 2009). Rasio keuangan yang sering digunakan adalah :

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo (Kasmir, 2010). Analisis likuiditas dapat dihitung dengan menggunakan rasio-rasio berikut :

1) Rasio lancar (current ratio)

Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek, atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rumusnya sebagai berikut :

Rasio Lancar = �

� ... (6) 2) Rasio cepat (acid test ratio)

Acid Test Ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban, atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan persediaan. Rumusnya sebagai berikut :

Rasio Cepat = � −

�

... (7)

3) Rasio kas (cash ratio)

Cash Ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Artinya, dalam hal ini perusahaan tidak perlu menunggu untuk menjual atau menagih utang lancar lainnya, yaitu dengan menggunakan rasio lancar.

Rasio Kas =

� ... (8) b. Leverage Ratio

perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar dari utang (Kasmir, 2010). Rasio ini dapat juga dianggap bagian dari rasio Solvabilitas.

1) Debt to equity ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Rumusnya sebagai berikut :

Debt to Equity Ratio = � ... (9)

2) Debt to asset ratio (debt ratio)

Total debt to total assets ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang, atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rumusnya sebagai berikut :

Debt to Asset Ratio = a a g

� ... (10) 3) Long term debt to equity ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

Long Term Debt to Equity Ratio = � � � ... (11) c. Rasio Profitabilitas

suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode sama (Kasmir, 2010). Rasio ini berfungsi menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan perusahaan yang terdiri dari :

1) Marjin laba kotor (gross profit margin)

Rasio ini mengukur persentase dari hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi rasio ini, maka semakin baik dan secara relatif semakin rendah harga pokok barang yang dijual dan mengukur efisiensi pengendalian harga pokok, atau biaya produksinya dapat mengindisikan kemampuan perusahaan untuk berproduksi secara efisiensi. Rasio ini dirumuskan berikut :

Rasio Marjin Laba Kotor = ... (12)

2) Rasio laba usaha terhadap penjualan (operating income ratio) Laba operasi atau laba usaha (operating income ratio)

merupakan indikator perusahaan dalam mencapai laba dari bisnis utama. Laba usaha belum dipotong dengan beban keuangan (interese, bunga). Rasio ini dihitung dengan formula berikut :

Laba Usaha terhadap Penjualan = ℎ ... (13)

3) Rasio marjin laba bersih (net profit margin)

Rasio ini mencerminkan kemampuan manajemen untuk menghasilkan laba setelah harga pokok penjualan, beban operasi/usaha, beban lain-lain dan pajak sehubungan dengan penjualan. Rasio ini merupakan ukuran persentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran. Rumus rasio ini adalah :

Rasio Marjin Laba Bersih = ℎ ... (14)

Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rasio ini membandingkan laba operasional dengan total aktiva. Semakin tinggi rasio ini menunjukkan kondisi perusahaan semakin baik. Rasio ini dirumuskan berikut :

ROI = ℎ

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Pendirian Perusahaan

Pertanian merupakan salah satu sektor pembangunan yang mendapat perhatian besar dari pemerintah mengingat sebagian besar masyarakat Indonesia adalah petani. Dalam rangka memenuhi kebutuhan pangan masyarakat Indonesia tersebut, pemerintah bertanggungjawab untuk menyediakan sarana dan prasarana pertanian antara lain Pupuk. Saat ini Pupuk memegang peranan penting dalam meningkatkan produksi hasil-hasil pertanian, oleh karena itu kebutuhan akan Pupuk setiap tahun semakin bertambah. Untuk memenuhi kebutuhan akan Pupuk tersebut maka didirikanlah PT Pupuk Kalimantan Timur Tbk.

PT Pupuk Kalimantan Timur Tbk merupakan salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang pembuatan ammonia dan pupuk urea, yang berdiri pada tanggal 7 Desember 1977. Bahan baku utama pabrik yang berlokasi di Bontang ini adalah gas alam yang disalurkan melalui pipa sepanjang 60 kilometer yang terentang antara Bontang dan Muara Badak. Pada mulanya proyek PT Pupuk Kalimantan Timur Tbk dikelola oleh Pertamina sebagai unit-unit pabrik terapung di bawah pengawasan Direktorat Jendral Industri Kimia Dasar.

Pada tahun 1973, di pasar internasional terjadi kelangkaan pupuk urea yang menyebabkan harga pupuk melambung tinggi, sedangkan sumber gas yang ditemukan di Kaltim diperkirakan hanya cukup 10 tahun. Dengan adanya masalah tersebut, maka muncul suatu gagasan untuk mendirikan pabrik urea sendiri. Pada awalnya Pertamina mempunyai gagasan untuk mendirikan pabrik pupuk urea di atas kapal dengan pertimbangan apabila gas alam sebagai bahan baku habis, maka pabrik dapat dipindahkan.

peninjauan tersebut ditemukan data bahwa cadangan gas alam cukup untuk 25 tahun mendatang, maka rencana pendirian pabrik terapung diteruskan.

Proyek direncanakan oleh Pertamina, rencana awalnya akan dibangun di atas kapal ukuran 30.000 DWT untuk pabrik ammonia dan kapal ukuran 20.000 DWT untuk pabrik urea. Lokasi proyek antara 10 sampai 15 mil dari lepas pantai. Kapasitas pabrik ammonia 1.500 ton per hari dan pabrik urea 1.700 ton per hari. Fasilitas penunjang pabrik adalah tangki terapung penyimpanan ammonia, kapal terapung penyimpanan urea, mooring complex akan dibangun. Floating security boom akan mengelilingi semua fasilitas pabrik terapung tersebut.

Pada saat itu telah tersedia dua (2) buah kapal untuk menunjang rencana tersebut, yaitu kapal Mary Elizabeth dengan ukuran 55.000 DWT untuk pabrik ammonia dan kapal Dominique ukuran 30.000 DWT untuk pabrik urea. Lokasi yang direncanakan adalah Bontang Utara, karena daerah tersebut mempunyai gugusan batu karang yang dapat mengurangi laju ombak. Karena kesulitan teknis dan beberapa pertimbangan lain, maka konsep pabrik terapung dipindahkan ke darat. Berdasarkan Keppres No. 39 tahun 1976 dilakukan serah terima proyek ini dari Pertamina ke Departemen Perindustrian (Direktorat Jenderal Industri Kimia Dasar) pada tahun 1976. Setelah penyelesaian proses hukum dalam rangka serah terima peralatan pabrik di Eropa, maka pada tanggal 7 Desember 1977 didirikan sebuah Perseroan Negara untuk mengelola usaha ini dengan nama PT. Pupuk Kalimantan Timur. Dengan dipindahkannya lokasi pabrik ke darat diperlukan perubahan dan penyesuaian desain pabrik. Pemancangan tiang pertama dilakukan oleh Menteri Perindustrian saat itu, Ir. A. R. Soehoed pada tanggal 16 November 1979. Setelah masa empat (4) tahun lebih setelah itu, tepatnya 24 November1983 produksi perdana ammoniak keluar. Produksi perdana urea keluar tanggal 15 April 1984 dan pengapalan urea perdana ke Surabaya tanggal 24 Juli 1984.

Perindustrian, Ir. A. R. Soehoed. Produksi perdana ammoniak dilakukan tanggal 6 September 1984 dan urea tanggal 15 September 1984. Peresmian pabrik Kaltim 1 dan Kaltim 2 dilakukan pada tanggal 29 Oktober 1984 oleh Presiden Soeharto. Desain kapasitas produksi ammoniak Kaltim 2 adalah 1.800 ton per hari dan urea 1.725 ton per hari. Setelah itu pembangunan pabrik Kaltim 3 menyusul, yang dilakukan dengan konsep pabrik hemat energi. Pemancangan dilaksanakan pada tanggal 26 Juli 1986 dan diresmikan pada tanggal 4 April 1989. Kapasitas produksi Kaltim 3 adalah 1.000 ton per ammoniak dan 1.725 ton per hari urea.

Untuk meningkatkan mutu pupuk urea yang dihasilkan melalui pabrik-pabrik itu, dibangun pula sebuah unit pembuatan urea formaldehyde (UFC-85) berkapasitas 13.000 ton per tahun. Pabrik Kaltim 4 mulai dibangun pada tahun 1999 dengan kapasitas 570.000 ton urea granule dan 330.000 ton ammonia per tahun. Pabrik Urea Kaltim 4 selesai dibangun pada pertengahan tahun 2002 dan pabrik ammonia tuntas pada awal tahun 2003.

Pada tanggal 20 November 1996, dibangun pabrik Urea unit IV yang disebut dengan Proyek Optimalisasi Kaltim (POPKA), dengan nilai investasi $44 juta dan Rp139 milyar, mulai berproduksi di awal tahun 1999. Pabrik ini didirikan dengan melihat potensi yang ada di PT Pupuk Kalimantan Timur dan kelebihan produksi ammonia di Kaltim 1, Kaltim 2 dan Kaltim 3. Dengan dibangunnya POPKA, maka kelebihan produksi ammonia (ammonia excess) dan kelebihan gas Co2 yang biasanya

terbuang ke atmosfer dapat bernilai tambah, yakni menghasilkan produk urea granule. Pabrik POPKA yang diresmikan oleh Presiden Abdurrahman Wahid pada tanggal 7 Juni 2000 ini memproduksi Urea granule dengan kapasitas 1.725 ton per hari. Sebagai kontraktor utama adalah PT Rekayasa Industri yang bekerjasama dengan Chiyoda Chemical Engineering Construction Company, yang menggunakan lisensi proses dari Stami Carbon.

empat (4) pabrik ammonia dan merupakan salah satu pabrik pupuk terbesar di dunia yang berada dalam satu lokasi. Pada tahun 2000, Pupuk Kaltim mencapai produksi tertinggi melebihi 1,5 juta ton ammonia untuk kapasitas terpasang 1,5 juta ton dan 2,4 juta ton urea untuk kapasitas terpasang 2,2 juta ton.

Dengan adanya lima (5) pabrik urea dan empat (4) pabrik ammonia yang beroperasi dengan optimal, Pupuk Kaltim bertujuan mewujudkan keinginan menjadi produsen Pupuk Urea yang terpercaya dan mutu di dunia. Pupuk Kaltim terus melakukan peningkatan dan ekspansi hingga mencapai kapasitas produksi ammonia 1.000 ton/hari dan urea 1.725 ton/hari, dengan total kapasitas keduanya mencapai lebih dari 3 juta ton/tahun. Kapasitas produksi tiap-tiap pabrik yang berbeda-beda tetap dioptimalkan untuk mencapai produksi dengan mutu terbaik, mampu memenuhi kebutuhan pasar nasional dan internasional.

Gambar 2. PT Pupuk Kalimantan Timur 4.1.2 Masa Produksi

118% pada tahun 1993 dan pabrik Kaltim 3 mencapai produksi tertinggi 385,2 ribu ton urea, atau 119,02% pada tahun 1994.

Untuk meningkatkan efisiensi dan produktifitas, pada tahun 1995 dilakukan program optimalisasi Kaltim 1 yang bertujuan untuk meningkatkan kapasitas produksinya menjadi 1.800 ton per hari ammonia dan 2.125 ton per hari urea. Tahun 1997 dilakukan program Retrofit Kaltim 2 untuk memperbaiki kinerja pabrik Kaltim 2. Dari program tersebut diharapkan kapasitas produksi ammonia dapat meningkat menjadi 1.800 ton per hari.

4.1.3 Lokasi Pabrik

Pabrik terletak di zona industri Kalimantan Timur tepatnya di Desa Belimbing Kecamatan Bontang Utara Pemerintah Kota Bontang sekitar 120 km sebelah utara kota Samarinda (Gambar 3). PT Pupuk Kalimantan Timur Tbk berdiri di atas areal seluas 493 Ha. Di sebelah selatan pabrik ini (10 km) juga berdiri PT Badak NGL.CO. yang merupakan pabrik pengolahan gas bumi. PT PKT sendiri memiliki perumahan yang disediakan untuk karyawan-karyawannya yang terletak sekitar enam (6) km dari area pabrik. Dasar-dasar pemilihan lokasi ini adalah :

a. Dekat dengan sumber bahan baku, yaitu gas alam.

b. Berbatasan dengan laut, sehingga mudah untuk transportasinya. c. Berada di tengah-tengah daerah pemasaran nasional dan internasional. d. Lahan yang masih sangat luas, sehingga memungkinkan untuk

dilakukan perluasan pabrik. 4.1.4 Fasilitas Pendukung

PT Pupuk Kalimantan Timur didukung oleh beberapa fasilitas pendukung, yaitu :

a. Dermaga

1) Dermaga I untuk kapal sampai 6.000 DWT 2) Dermaga II untuk kapal sampai 40.000 DWT 3) Dermaga III untuk kapal sampai 20.000 DWT

1) Urea Curah : 125.000 ton 2) Urea Kantong : 10.000 ton

3) Ammonia : 52.000 ton

4) Suku cadang, bahan kimia

c. Unit Pengantongan Urea berkapasitas 2.500 ton/hari

d. Laboratorium pusat kontrol yang mengoperasikan instrumentasi : Gas chromatograph, High Pressure Liquid Chromatograph, Atomic Absorption Spectrophotometer, dan lain-lain.

e. Industri Peralatan Pabrik (IPP)

Unit produksi suku cadang pabrik dan fabrikasi, termasuk unit produksi permesinan dengan mesin Computer Numerically Controlled (CNC), unit produksi foundry dengan pengecoran vakum, laboratorium metalurgi dan metrologi.

Gambar 4. Gudang PT Pupuk Kalimantan Timur 4.1.5 Bahan Baku

Bahan baku proses pembuatan ammonia adalah Natural Gas (Gas Alam), udara proses dan steam.

a. Natural Gas (Gas Alam)

Gas alam digunakan sebagai bahan baku dan bahan bakar (Fuel) yang diperoleh dari SKG pertamina. Spesifikasi gas alam tersebut dimuat pada Tabel 2.

Tabel 2. Komposisi natural gas

Komponen % vol

CH4 83,72

C2H6 5,40

C3H8 2,88

I – C4 0,55

n – C4 0,62

i –C5 0,21

n – C5 0,14

C6H14 0,12

C7H16 0,15

CO2 6,13

N2 0,08

b. Udara proses

Udara diperoleh dari atmosfer dengan komposisi N2 dan O2 = 78 : 21

c. Steam

Steam yang digunakan sebagai bahan baku adalah steam bertekanan 38 kg/cm2G (MP Steam).

4.1.6 Visi, Misi, Motto dan Budaya Perusahaan a. Visi–Misi

1) Visi

Menjadi Korporasi Agro-Kimia yang memiliki reputasi prima di Kawasan Asia.

2) Misi

i. Menyediakan pupuk, produk kimia, produk agro dan jasa pemeliharaan pabrik dengan menetapkan standar internasional dan kaidah operational excellence, serta berorientasi pada peningkatan kepuasan pelanggan.

ii. Menunjang Program Ketahanan Pangan Nasional dan meningkatkan nilai korporasi dengan memperhatikan kepentingan pemegang saham.

iii. Memberikan manfaat bagi karyawan, masyarakat dan peduli pada lingkungan.

b. Motto

Kami hadir dalam semangat pionir Kami kuat ditempa oleh tantangan Kami maju dengan karya bermutu c. Budaya Perusahaan

1) Integritas (Integrity)

Insan Pupuk Kaltim harus dapat dipercaya, sehingga selalu bersifat terbuka dan menunjang nilai-nilai :

i. Jujur ii. Adil

2) Kebersamaan (Team Work)

Insan Pupuk Kaltim merupakan satu kesatuan tim kerja untuk mencapai tujuan perusahaan yang mengutamakan nilai-nilai :

i. Sinergi ii. Bersatu

3) Unggul (Excellence Achievement)

Insan Pupuk Kaltim selalu mengupayakan untuk meraih keunggulan dalam berbagai aspek kinerja perusahaan, dengan menegakkan nilai-nilai :

i. Profesional ii. Tangguh iii. Visioner

4) Kepuasan Pelanggan (Customer Satisfaction)

Insan Pupuk Kaltim selalu berorientasi pada kepuasan pelanggan dengan memperhatikan nilai-nilai :

i. Peduli

ii. Fokus pada 6 tepat 5) Tanggap (Proactive)

Insan Pupuk Kaltim selalu berinisiatif dan tanggap dalam mengantisipasi perubahan dinamika usaha dan peduli terhadap lingkungan.

4.1.7 Proyek Pembangunan Pabrik dan Pengembangan

Pembangunan pabrik PT Pupuk Kaltim dilakukan secara bertahap. Seiring dengan perkembangan zaman yang makin modern PT Pupuk Kaltim telah berkembang pesat menjadi salah satu industri pupuk terbesar di Indonesia dan sekarang telah memiliki empat (4) buah pabrik, yakni Kaltim-1 (K1), Kaltim-2 (K2), Kaltim-3 (K3), Pabrik Optimalisasi Kaltim (POPKA), serta yang terbaru bernama Kaltim-4 (K4). Penjelasan pabrik tersebut seperti berikut :

a. Kaltim-1

dengan Lurgi dari Jerman Barat dan Coppee Rust dari Belgia. Pelaksanaan pembangunan pabrik Kaltim-1 mulai dilaksanakan pada tanggal 20 Maret 1979 dan seharusnya selesai tanggal 20 Maret 1982, tetapi karena adanya peralatan pabrik yang ternyata tidak layak dipasang, maka pabrik Kaltim-1 baru dapat berproduksi pada tanggal 30 Desember 1983 untuk ammonia. Untuk urea baru mulai berproduksi pada tanggal 15 April 1984. Pabrik Kaltim-1 ini menggunakan Proses Lurgi untuk pembuatan ammonia dan Proses Stamicarbon untuk urea.

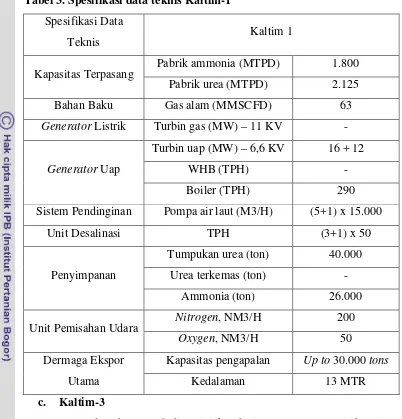

Untuk mengoptimalkan performa Kaltim-1 telah dilakukan beberapa perbaikan, melalui Proyek Optimal Kaltim-1 (Tabel 3), sehingga pada tahun 2007 produksi untuk ammonia dan urea masing-masing adalah 595.000 dan 700.000 ton.

b. Kaltim-2

Pabrik ini mulai dibangun pada tahun 1982 untuk memenuhi kebutuhan pupuk dalam negeri, seiring mulai berkembangnya sektor pertanian dan sekaligus menyangga keberadaan Kaltim-1. MW Kellog Corporation sebagai kontraktor utama menandatangani kontrak pembangunan proyek tersebut bersama-sama dengan Toyo Menka Kaisha dan Kobe Steel dari Jepang pada tanggal 23 Maret 1982. Pembangunan pabrik ini selesai pada bulan Oktober 1984 dan mulai berproduksi secara komersial pada tanggal 1 April 1985. Presiden RI pada waktu itu, Soeharto meresmikan pabrik Kaltim-2 bersamaan dengan peresmian pabrik Kaltim-1, pada tanggal 29 Oktober 1984.

Tabel 3. Spesifikasi data teknis Kaltim-1 Spesifikasi Data

Teknis Kaltim 1

Kapasitas Terpasang Pabrik ammonia (MTPD) 1.800 Pabrik urea (MTPD) 2.125 Bahan Baku Gas alam (MMSCFD) 63

Sistem Pendinginan Pompa air laut (M3/H) (5+1) x 15.000

Unit Desalinasi TPH (3+1) x 50

Penyimpanan

Tumpukan urea (ton) 40.000 Urea terkemas (ton) -

Ammonia (ton) 26.000

Unit Pemisahan Udara Nitrogen, NM3/H 200

Oxygen, NM3/H 50

Dermaga Ekspor Utama

Kapasitas pengapalan Up to 30.000 tons

Kedalaman 13 MTR

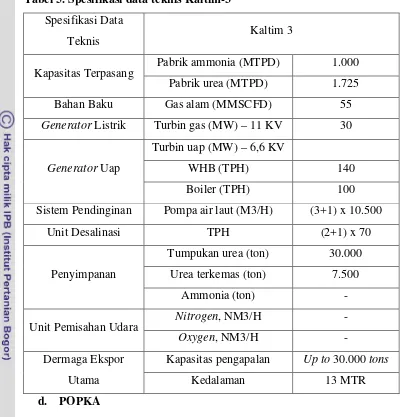

c. Kaltim-3

Pada tahun 1986 disetujui kembali perluasan areal industri PT Pupuk Kaltim dengan menambah satu pabrik lagi dengan nama Kaltim-3. Pembangunan proyek tersebut dipercayakan kepada PT Rekayasa Industri (Persero) sebagai kontraktor utama yang bekerjasama dengan Chiyoda Chemical Engineering & Construction Co. dan Toyomenka Corporation.

Topse untuk ammonia dan Proses Stamicarbon Stipping untuk urea. Pabrik Kaltim-3 adalah pabrik yang telah menerapkan teknologi modern dan hemat energi. Interkoneksi antar alat penukar panas sudah terjalin rapi, sehingga irit dalam pemakaian sumber energi. Peresmian pabrik Kaltim-3 dilakukan pada tanggal 4 April 1989 oleh Presiden Soeharto.

Produksi ammonia pertama terjadi pada tanggal 8 Desember 1988, sedangkan urea pada tanggal 14 Desember 1988. Kapasitas pertamanya untuk ammonia dan urea masing-masing adalah 1.000 ton/hari dan 1.725 ton/hari. Jumlah produksi pada tahun 2007 untuk ammonia dan urea masing-masing adalah 330.000 ton dan 570.000 ton.

Tabel 4. Spesifikasi data teknis Kaltim-2

Spesifikasi Data Teknis Kaltim 2

Kapasitas Terpasang Pabrik ammonia (MTPD) 1.800 Pabrik urea (MTPD) 1.725 Bahan Baku Gas alam (MMSCFD) 55

Sistem Pendinginan Pompa air laut (M3/H) (3+1) x 10.500

Unit Desalinasi TPH (2+1) x 70

Penyimpanan

Tumpukan urea (ton) 30.000 Urea terkemas (ton) 7.500

Ammonia (ton) -

Unit Pemisahan Udara Nitrogen, NM3/H -

Oxygen, NM3/H -

Dermaga Ekspor Utama

Kapasitas pengapalan Up to 30.000 tons

Tabel 5. Spesifikasi data teknis Kaltim-3 Spesifikasi Data

Teknis Kaltim 3

Kapasitas Terpasang Pabrik ammonia (MTPD) 1.000 Pabrik urea (MTPD) 1.725 Bahan Baku Gas alam (MMSCFD) 55

Sistem Pendinginan Pompa air laut (M3/H) (3+1) x 10.500

Unit Desalinasi TPH (2+1) x 70

Penyimpanan

Tumpukan urea (ton) 30.000 Urea terkemas (ton) 7.500

Ammonia (ton) -

Unit Pemisahan Udara Nitrogen, NM3/H -

Oxygen, NM3/H -

Dermaga Ekspor Utama

Kapasitas pengapalan Up to 30.000 tons

Kedalaman 13 MTR

d. POPKA

Menghadapi kondisi pasar urea granul untuk Asia Pasifik yang terbuka dan untuk meningkatkan daya saing sebagai produsen pupuk wilayah ini, maka PT Pupuk Kaltim mengintensifkan produktivitasnya dengan membangun pabrik urea kembali. Proyek pembangunan pabrik urea unit-4 PT Pupuk Kaltim ini dikenal dengan nama POPKA (Proyek Optimasi Pupuk Kaltim).

semula langsung membangun Kaltim-4, kini dinamai Proyek Optimasi PT Pupuk Kaltim (POPKA), karena bukanlah sebuah proyek baru melainkan hanyalah sebuah perluasan, maka pemerintah akhirnya menyetujuinya.

Pada tahun 1999 PT Pupuk Kaltim telah mengembangkan produksinya dengan menghasilkan urea jenis baru, yaitu Urea Granul. Proyek Optimalisasi Kaltim (POPKA) diresmikan pada tanggal 13 Februari 1999 (Tabel 6).

Penandatanganan kontrak dengan konsorisium kontraktor dilaksanakan tanggal 9 Oktober 1996, yaitu PT Rekayasa Industri sebagai kontraktor utama dan Chiyoda Corporation sebagai sub kontraktornya, pabrik selesai dibangun dan diresmikan pada tanggal 6 Juli 2000 oleh Presiden KH. Abdurrahman Wahid.

Pabrik urea unit-4 POPKA menerapkan teknologi DCS (Distributed Control System) yang dioperasikan secara otomatis, dan ramah lingkungan karena didukung unit dust scrubber, Hydrolizer dan Neutralization yang dapat meredusir zat polutan. Dengan produksi perdana tertanggal 18 Februari 1999 sebesar 175 metrik ton/hari urea granul, maka kapasitas produksi urea untuk tahun 2007 sebesar 570.000 ton.

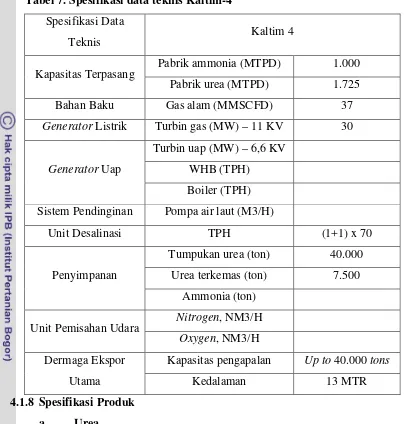

e. Kaltim-4

Perusahaan membangun pabrik Kaltim-4 sebagai langkah mengantisipasi perkembangan kebutuhan urea, agar kelangsungan produksi pupuk harus tetap terjaga dan lebih ditingkatkan untuk menunjang produktivitas pertanian, yang pada akhirnya menunjang ketahanan pangan nasional dan sekaligus replacement pabrik-pabrik yang sudah tua. Pada tahun 1999 Pemerintah telah menyetujui pembangunan tiga (3) pabrik pupuk urea, salah satunya di PT Pupuk Kaltim Bontang yaitu pembangunan pabrik Kaltim-4.

pembangunan unit ammonia dan penyelesaian unit utilitas yang dimulai pada bulan Agustus 2000. Pembangunan fase I diselesaikan dua (2) bulan lebih cepat dari rencana. Sedangkan fase II dijadwalkan selesai pada awal tahun 2003. Pabrik urea unit 5 proyek Kaltim-4 ini diresmikan dari jarak jauh melalui teleconference oleh Presiden RI Megawati Soekarnoputri dari Cikampek, Karawang, Jawa Barat pada hari Rabu, 3 Juli 2002.

Proyek Kaltim-4 (Tabel 7) dibangun oleh kontraktor utama konsorsium antara PT Rekayasa Industri dengan Mitsubishi Heavy Industries, Jepang. Nilai investasi 359,7 juta USD dengan rincian, 60,3% berupa fasilitas kredit dari Japan Bank for International Cooperation (JBIC); 9,7% pinjaman dari Perbankan Nasional; dan 30% dana sendiri. Kaltim 4 memiliki kapasitas produksi pada tahun 2007 untuk urea 570.000 ton dan ammonia 330.000 ton.

f. Pengembangan Usaha

PT Pupuk Kaltim selain menghasilkan ammonia dan urea, juga menghasilkan produk-produk sampingan, berupa Nitrogen, Oksigen, dan karbondioksida. Untuk produk sampingan dan dalam rangka perkembangan perusahaan, maka didirikan beberapa anak perusahaan, diantaranya :

1) PT Kaltim Nusa Etika (KNE)

2) PT Kaltim Adhiguna Dermaga (KAD) 3) PT Kaltim Bahtera Adhiguna (KBA) 4) PT Kaltim Industrial Estate (KIE) 5) PT Kaltim Cipta Yasa (KCY)

6) PT Kaltim Multi Boga Utama (KMBU) 7) PT Daun Buah, dll.

Beberapa perusahaan kerjasama dengan perusahaan besar nasional maupun internasional juga didirikan, yaitu :

1) PT Kaltim Methanol Industri (KMI) 2) PT DSM Kaltim Melamine

4) PT Kaltim Ambika Wiratama 5) PT Kaltim Parna Industri (KPI)

Selain pengembangan perusahaan, PT Pupuk Kalimantan Timur juga terus mengadakan peningkatan mutu dan pengelolaan lingkungan hidup. Hasil yang dicapai adalah keberhasilan meraih ISO 9002 pada tahun 1996, ISO 14001 pada tahun 1997 dan ISO 17025 pada tahun 2000. ISO 9002 adalah pengakuan di bidang Sistem Manajemen Produksi dan Instalasi, ISO 14001 pada bidang Manajemen Lingkungan dan ISO 17025 di bidang Laboratorium Uji Mutu.

Tabel 6. Spesifikasi data teknis POPKA Spesifikasi Data

Teknis POPKA

Kapasitas Terpasang Pabrik ammonia (MTPD) - Pabrik urea (MTPD) 1.725 Bahan Baku Gas alam (MMSCFD)

Generator Listrik Turbin gas (MW) – 11 KV 30

Generator Uap

Turbin uap (MW) – 6,6 KV -

WHB (TPH) -

Boiler (TPH) -

Sistem Pendinginan Pompa air laut (M3/H) -

Unit Desalinasi TPH (1) x 70

Penyimpanan

Tumpukan urea (ton) 40.000 Urea terkemas (ton) -

Ammonia (ton) -

Unit Pemisahan Udara Nitrogen, NM3/H -

Oxygen, NM3/H -

Dermaga Ekspor Utama

Kapasitas pengapalan -

Tabel 7. Spesifikasi data teknis Kaltim-4 Spesifikasi Data

Teknis Kaltim 4

Kapasitas Terpasang Pabrik ammonia (MTPD) 1.000 Pabrik urea (MTPD) 1.725 Bahan Baku Gas alam (MMSCFD) 37 Sistem Pendinginan Pompa air laut (M3/H)

Unit Desalinasi TPH (1+1) x 70

Penyimpanan

Tumpukan urea (ton) 40.000 Urea terkemas (ton) 7.500

Ammonia (ton)

Unit Pemisahan Udara Nitrogen, NM3/H Oxygen, NM3/H Dermaga Ekspor

Utama

Kapasitas pengapalan Up to 40.000 tons

Kedalaman 13 MTR

4.1.8 Spesifikasi Produk a. Urea

b. Ammonia

Kandungan air : 0,1% (max weight) Kandungan NH3 : 99,9% (min weight)

Kandungan minyak : 5 ppm (max weight) Insoluble gas : 500 ppm (max weight)

Suhu : -33°C (ke storage) 20-30°C (ke urea)

c. Urea Granul

Nitrogen : 46% (min weight) Biuret : 1% (max weight) Kandungan air : 0,5% (max weight)

Besi : 1 ppm (max weight)

Ammonia bebas : 150 ppm (max weight)

Debu : 15 ppm (max weight)

Suhu produk : 50°C (max)

Bentuk : Granul

4.1.9 Lambang dan Merk Dagang

a. Lambang PT Pupuk Kalimantan Timur (Gambar 5)

Gambar 5. Lambang PT Pupuk Kaltim

Lambang PT PKT dapat dilihat pada Gambar 5. Makna dari tiap unsur dalam lambang tersebut adalah sebagai berikut :

1) Segilima, melambangkan Pancasila yang merupakan landasan idiil perusahaan.

2) Daun buah, melambangkan kesuburan dan kemakmuran.

3) Lingkaran kecil putih, melambangkan letak lokasi kota Bontang dekat Khatulistiwa.

5) Warna biru melambangkan keluasan Nusantara.

6) Warna merah melambangkan dinamika kewiraswastaan. b. Merk Dagang PT Pupuk Kalimantan Timur

1) Pupuk Urea Daun Buah dan Mandau (Gambar 6)

Kapasitas terpasang di keempat (4) pabrik urea yang dimiliki oleh Pupuk Kaltim mencapai 8.600 Metric Tons Per Day (MTPD), dengan kemampuan produksi yang terus menerus ditingkatkan. Dengan rumus kimia CO(NH2)2, yang sebagian

besar kandungannya adalah nitrogen sebagai hasil akhir dari metabolisme protein, dalam bentuk curah dan butiran.

Gambar 6. Pupuk Urea Mandau dan Daun Buah 2) Ammonia

Ammonia merupakan gas tanpa warna dengan bau yang sangat kuat dan menyengat. Ammonia juga mudah larut dalam air dan seringkali digunakan dalam pupuk. Kapasitas terpasang untuk ammonia di keempat (4) pabrik Pupuk Kaltim mencapai total 40.000 MTPD, dengan bahan baku dari gas alam.

Kandungan Nitrogen mencapai 82% dalam ammonia, dengan senyawa kimia NH3. Ammonia terjadi karena reaksi dengan

tekanan yang sangat tinggi dalam proses produksi urea. 3) Pupuk NPK Pelangi

dengan program pemerintah yang ingin memasyarakatkan penggunaan pupuk NPK, karena terbukti dapat meningkatkan produktivitas pertanian.

Gambar 7. Pupuk NPK Pelangi 4) Pupuk Zeorganik

Dilakukan pengembangan usaha di bidang pupuk organik, dalam rangka mendukung program pemerintah untuk memperbaiki struktur dan kesuburan tanah. Nama merk dagang : Zeorganik Pupuk Kaltim (Gambar 8).

Gambar 8. Pupuk Zeorganik

4.1.10 Pemasaran Hasil Produksi

PT Pupuk Kalimantan Timur (PT Pupuk Kaltim) yang berkedudukan di Bontang adalah suatu perusahaan industri yang bergerak di bidang usaha perdagangan dan pemasaran pupuk urea dan ammonia. Dalam menjalankan operasi perusahaan PT Pupuk Kaltim melakukan penjualan pupuk urea bersubsidi dan nonsubsidi yang meliputi pasar perkebunan dan industri. Untuk distribusi pupuk urea bersubsidi pelaksanaannya telah diatur pemerintah melalui Kementrian Perdagangan dan Kementrian Pertanian. Data mengenai jumlah kebutuhan pupuk nasional diperbaharui secara berkala dan menjadi patokan dalam pelaksanaan tugas distribusi pupuk bersubsidi. Wilayah tanggungjawab PT Pupuk Kaltim meliputi dua pertiga (2/3) wilayah Indonesia, antara lain 14 provinsi di Kawasan Timur Indonesia, 26 Kota/Kabupaten di Jawa Timur dan 18 Kota/Kabupaten di Jawa Tengah. Harga Eceran Tertinggi (HET) pupuk urea bersubsidi ditetapkan Rp1200,- per kg.

Untuk penjualan ke sektor perkebunan dan industri adalah murni bisnis. Harga jual ditentukan oleh mekanisme pasar. Penjualan di sektor industri dan pertanian ini memberikan kontribusi nyata bagi kinerja keuangan dan perolehan laba perusahaan karena marjin keuntungan yang diperoleh dari sektor ini cukup tinggi. Hal serupa juga berlaku untuk penjualan ke sektor ekspor. Namun untuk sektor ekspor dibutuhkan izin dari pemerintah. Apabila pemenuhan dan stok pupuk nasional dinyatakan cukup dan terpenuhi, maka izin ekspor baru dikeluarkan.

Timur bagian Timur, Bali, Kalimantan Timur, Kalimantan Tengah, Kalimantan Selatan, seluruh Pulau Sulawesi, Nusa Tenggara, Maluku, Irian Jaya, dan lain-lain. Untuk pemasaran luar negeri yang dilayani oleh PT Pupuk Kalimantan Timur sendiri, meliputi negara-negara Sabah, Malaysia, Vietnam, China, Srilangka, Jepang, Filipina, dll. Sedangkan untuk amonia dipasarkan ke Korea Selatan, India, Yordania, Tanzania, Spanyol, Thailand, Malaysia, Jepang, Taiwan, dan sebagainya.

Pada tahun 2007, pemerintah memberikan izin ekspor kepada PT Pupuk Kaltim. Sedangkan untuk produk ammonia, selain digunakan untuk bahan baku pupuk, juga dijual ke sektor dalam negeri, yakni untuk kebutuhan industri. Sebagian lainnya di ekspor. Dengan adanya izin ekspor pupuk urea dan ammonia yang diberikan pemerintah kepada PT Pupuk Kaltim, ternyata sangat membantu dalam peningkatan kinerja keuangan perusahaan.

4.1.11 Tenaga dan Waktu Kerja

Waktu kerja bagi karyawan dibagi dua (2), yaitu karyawan shift dan nonshift. Untuk nonshift lama jam kerja adalah delapan (8) jam sehari, seminggu lima hari, mulai pukul 07.00-16.00 Waktu Indonesia Bagian Tengah (WITA) untuk Senin sampai Kamis, sedangkan hari Jum’at mulai pukul 07.00-17.00 WITA. Untuk shift, terdapat pembagian kerja berikut : a. Day shift : 07.00-15.00 WITA

b. Swing shift : 15.00-23.00 WITA c. Night shift : 23.00-07.00 WITA 4.1.12 Struktur Organisasi Perusahaan

Struktur organisasi perusahaan dibentuk untuk mempersatukan dan menggalang semua aktivitas yang ada untuk mencapai tujuan. Sistem organisasi PT Pupuk Kalimantan Timur Tbk. menggunakan sistem dewan direksi. Dewan direksi terdiri dari seorang direksi utama dan empat (4) orang direktur yang terdiri atas.

d. Direktur Penelitian dan Pengembangan (Litbang)

Dalam pelaksanaan sehari-hari, Dewan Direksi dibantu oleh aparat-aparat berikut :

a. Kepala Kompartemen b. Deputi Kompartemen

c. Kepala Departemen (Kepala Biro) d. Kepala Bagian

e. Wakil Kepala Bagian f. Kepala Seksi

g. Kepala Regu h. Pelaksanaan

Untuk mengawasi direksi dalam mengelola perusahaan, dibentuk Dewan Komisaris yang terdiri dari seorang Komisaris Utama dan empat (4) orang komisaris anggota yang bertanggungjawab kepada Departemen Perindustrian RI melalui Dirjen Industri Kimia Dasar.

Unsur bantuan yang terdiri dari kompartemen dan biro, meliputi : a. Direktorat Khusus

1) Kompartemen Satuan Pengawas Intern − Biro Waskeu

− Biro Wasop

2) Kompartemen Sekretaris Perusahaan

− Biro Humas − Biro Umum − Biro Sekretariat − Biro Hukum − Biro PUKK − Dept. Kamtib b. Direktorat Keuangan

Biro sistem informasi 1) Kompartemen Keuangan

− Biro Keuangan − Biro Anggaran − Biro Akuntansi

− Departemen pemasaran luar negeri

− Departemen ekspor pergudangan dan distribusi c. Direktorat Teknik

1) Kompartemen Teknik

− Biro Pengadaan − Biro Jasa Teknik − Biro PPAP − Biro Rancang Bangun − Departemen Ran.Mat. Pergud

2) Divisi Industri Peralatan Pabrik

− Departemen Pemasaran dan Keuangan − Departemen Teknik dan Produksi d. Direktorat Litbang

Biro Sistem Manajemen 1) Kompartemen Renbang

− Biro Litbangpros dan Bangha − Biro Penelitian dan Renstra − Proyek Pupuk NPK Pelangi 2) Kompartemen SDM

− Biro Bang SDM − Biro Personalia e. Direktorat Produksi

1) Biro KKK & LH 2) Biro Inspeksi Teknik 3) Biro Teknologi

i. Kompartemen Operasi

− Departemen Operasi Kaltim-1 − Departemen Operasi Kaltim-2 − Departemen Operasi Kaltim-3 − Departemen Operasi Kaltim-4 ii. Kompartemen Pemeliharaan

− Sub Departemen DPS f. Kompartemen Administrasi g. Kompartemen Keuangan h. Kompartemen Litbang i. Kompartemen Teknik j. Kompartemen Produksi k. Kompartemen SDM

l. Divisi Industri Peralatan Pabrik a. Biro PSDM & M PT Pupuk Kalimantan Timur Tbk.

Biro ini mengemban tugas untuk melaksanakan pendidikan bagi karyawan dan masyarakat yang meliputi :

1) Bagi karyawan

i. Program Pelatihan Industri ii. Program Pelatihan Wajib iii. Program Pelatihan Penunjang

iv. Program Pelatihan Pengembangan Wawasan v. Program Pendidikan Formal

vi. Program Pelatihan Purna Tugas 2) Bagi masyarakat

i. Program Praktek Kerja Lapangan

ii. Program Loka Latihan Keterampilan (Lolapil) iii. Jasa Diklat

4.1.13 Keselamatan Kesehatan Kerja dan Lingkungan Hidup (K3LH)

Usaha keselamatan kerja dan lingkungan hidup di PT Pupuk Kalimantan Timur Tbk. mempunyai sasaran umum dan khusus. Sasaran umum yang ingin dicapai adalah :

a. Perlindungan terhadap karyawan yang berada di tempat kerja agar selalu terjamin keselamatan dan kesehatannya sehingga dapat mewujudkan peningkatan produksi dan produktivitas kerja.

c. Perlindungan terhadap bahan dan peralatan produksi agar dapat dipakai dan digunakan secara aman dan efisien.

Sasaran khusus usaha keselamatan dan kesehatan kerja adalah : a. Mencegah dan mengurangi kecelakaan, kebakaran, peledakan, dan

penyakit akibat kerja.

b. Mengamankan mesin, instalasi, pesawat, alat kerja, bahan baku dan bahan hasil produksi.

c. Menciptakan lingkungan dan tempat kerja yang aman, nyaman, sehat dan penyesuaian antara pekerjaan dengan manusia dan sebaliknya.

4.2. Kinerja Keuangan PT Pupuk Kaltim

Tabel 8. Hasil analisis rasio PT Pupuk Kaltim 2006-2010

3. Rasio Profitabilitas (%) Gross 4.2.1 Rasio Likuiditas

Gambar 9. Perkembangan rasio likuiditas PT Pupuk Kaltim periode 2006-2010 a. Current Ratio

Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek, atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Pada Gambar 9 terlihat perkembangan current ratio selama 5 periode yaitu tahun 2006-2010. Berdasarkan hasil perhitungan, nilai current ratio selama tahun 2006-2010 memperlihatkan perkembangan yang fluktuatif, terjadi penurunan pada tahun 2007-2008, namun mengalami peningkatan kembali selama tahun 2008-2010. Rataan current ratio PT Pupuk Kaltim untuk 5 tahun terakhir 154,57% yang berarti bahwa setiap Rp1,00,- hutang lancar dijamin dengan aktiva lancar Rp1,54,-, maka dapat dilihat bahwa kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya sudah cukup baik, karena aktiva yang tersedia sudah dapat memenuhi kewajiban lancar perusahaan. Namun, untuk tahun 2006-2010 kondisinya masih kurang baik jika dibandingkan dengan PT Pupuk Sriwidjaja karena rasionya masih dibawah rataan yaitu 0.00

2006 2007 2008 2009 2010

186,09%. Perkembangan rasio ini dipengaruhi oleh perkembangan aktiva lancar dan kewajiban lancar perusahaan. b. Cash Ratio

Cash Ratio merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Dalam hal ini rasio menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Perkembangan rasio ini selama lima (5) periode, yaitu tahun 2006-2010 menunjukkan nilai fluktuatif. Terjadi penurunan nilai pada tahun 2007-2008, namun mengalami peningkatan kembali pada tahun 2008-2010. Nilai rataan cash ratio PT Pupuk Kaltim adalah 36,84% yang berarti bahwa setiap Rp1,00,- utang lancar dijamin dengan Rp0,37,- uang kas dan setara kas. Hal ini menunjukkan bahwa perusahaan kurang mampu mendanai hutang lancarnya menggunakan uang kas. Untuk tahun 2006-2010 kondisinya masih kurang baik karena rasionya masih di bawah rataan jika dibandingkan dengan PT Pupuk Sriwidjaja, yaitu 54,40%.

c. Acid Test Ratio

Acid Test Ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan persediaan.

tanpa persediaan. Hal ini menunjukkan bahwa perusahaan mampu menutupi kewajiban lancarnya, apabila tanpa persediaan. Namun, untuk tahun 2006-2010 kondisinya masih kurang baik karena rasionya masih di bawah rataan jika dibandingkan dengan PT Pupuk Sriwidjaja, yaitu 132,74%. Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah, sehingga dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya.

4.2.2 Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik seharusnya memiliki komposisi modal lebih besar dari utang. Rasio ini dapat juga dianggap bagian dari rasio Solvabilitas.

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas, dikatakan bahwa rasio solvabilitas atau leverage ratio digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Gambar 10. Perkembangan leverage ratio PT Pupuk Kaltim periode 2006-2010 a. Debt to Equity Ratio

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Pada Gambar 10 dapat dilihat perkembangan nilai rasio ini selama lima (5) periode yaitu tahun 2006-2010. Nilai rataan rasio ini selama tahun 2006-2010 pada PT Pupuk Kaltim 91,14%. Rasio ini menunjukkan bahwa kreditor menyediakan Rp0,91,- untuk setiap Rp1,00,- yang disediakan pemegang saham, atau perusahaan dibiayai oleh utang 91,14%. Rasio rataan PT Pupuk Sriwidjaja untuk debt to equity ratio (DER) 133,91%, PT Pupuk Kaltim masih dianggap cukup baik, karena berada di bawah rataan PT Pupuk Sriwidjaja. Selama periode lima (5) tahun tersebut terlihat adanya peningkatan pada tahun 2007-2009, dan kembali menurun pada tahun 2009-2010. Hal ini mengidentifikasikan bahwa perusahaan mulai mengurangi peminjaman kepada kreditor.

2006 2007 2008 2009 2010

P

Total debt to total assets

b. Total Debt to Total Assets Ratio (Debt Ratio)

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Semakin besar nilai rasio berarti semakin besar risiko yang ditanggung perusahaan. Semakin kecil nilainya berarti semakin baik, karena jumlah aktiva yang dibiayai dengan hutang semakin kecil.

Pada Gambar 10 dapat dilihat perkembangan nilai rasio ini selama lima (5) periode, yaitu tahun 2006-2010. Nilai rataan rasio ini pada PT Pupuk Kaltim 47,50%, yang berarti bahwa jumlah aktiva yang dibiayai oleh pinjaman luar 47,50% dan sisanya 52,5% dibiayai oleh modal. Kondisi ini menunjukkan resiko yang ditanggung perusahaan cukup kecil, karena 52,5% dalam kepemilikan modal sendiri dan pinjaman luar 47,50%. Untuk tahun 2006-2010 kondisi perusahaan cukup baik, karena masih dibawah rataan jika dibandingkan PT Pupuk Sriwidjaja yaitu 57,26%.

Pada periode lima (5) tahun tersebut terlihat adanya peningkatan pada tahun 2007-2009 dan kembali menurun pada tahun 2009-2010. Hal ini mengidentifikasikan bahwa perusahaan mulai mengurangi peminjaman kepada pihak luar. c. Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.