PENDAHULUAN

Latar Belakang Penelitian

Standar IFSB memang telah diadopsi ke dalam regulasi manajemen risiko perbankan syariah di Indonesia dan Malaysia, namun Malaysia lebih proaktif dalam mengadopsi standar IFSB dan Basel. Menurut penelitian Handayani (2016), hal ini disebabkan karena perbankan syariah dan produk keuangan syariah lebih banyak dan kompleks di Malaysia dibandingkan di Indonesia.

Rumusan Masalah

Apakah kompetensi anggota komite risiko berpengaruh terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode 2018-2020 Apakah ukuran komite risiko berpengaruh terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode ini.

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

KAJIAN TEORITIS

Landasan Teori

- Teori Legitimasi

- Teori Stakeholder

- Pengungkapan Risiko

- Komite Risiko

- Kinerja Keuangan

Pengungkapan risiko dalam laporan keuangan dikelompokkan menjadi dua, yaitu pengungkapan wajib dan pengungkapan sukarela. Selain itu, komite manajemen risiko yang terpisah dari komite audit juga memungkinkan dewan komisaris memahami profil risiko perusahaan secara lebih mendalam (Bates dan Leclerc, 2009).

Penelitian Terdahulu

Kinerja keuangan ini kemudian diartikan juga sebagai gambaran pencapaian perusahaan berupa hasil-hasil yang telah atau telah dicapai, yaitu melalui segala jenis kegiatan atau kegiatan, untuk kemudian ditinjau sejauh mana perusahaan telah melaksanakan atau telah menerapkan standar akuntansi keuangan dengan baik dan benar, meliputi tujuan serta contoh analisis laporan keuangan. Return on Asset (ROA) merupakan rasio profitabilitas yang menunjukkan kemampuan perusahaan dalam menghasilkan laba. Return on Assets (Pengembalian Aset) adalah keseluruhan kegiatan manajemen yang efektif dalam menghasilkan keuntungan dari aset yang tersedia sebagai laba atas investasi.

ROA menunjukkan return atau keuntungan perusahaan yang dihasilkan dari kegiatan usaha yang digunakan untuk menjalankan usahanya. Jenis kepemilikan perusahaan ditinjau dari pengungkapan risiko perusahaan (Studi kasus pada perusahaan keuangan yang terdaftar di BEI). Analisis Faktor Penentu Pengungkapan Risiko (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.

Jurnal Internasional: The effectiveness of the size of the supervisory board and the size of the audit committee in terms of risk disclosure.

Pengembangan Hipotesis

H1: Pengungkapan risiko berpengaruh positif signifikan terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode 2018-2020. Pengaruh Independensi Anggota Komite Risiko terhadap Kinerja Keuangan Direktur independen dipandang sebagai solusi potensial bagi banyak masalah tata kelola perusahaan (Wan-Hussin, 2009). H2: Independensi anggota komite risiko berpengaruh positif signifikan terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode 2018-2020.

Dampak Kualifikasi Anggota Komite Risiko terhadap Kinerja Keuangan Anggota komite risiko yang memiliki pengetahuan atau pengalaman finansial diharapkan menyadari kekurangan pengungkapan tersebut dan berhati-hati dalam mengambil keputusan. Oleh karena itu, komite risiko yang efektif harus mencakup beberapa anggota yang berkualifikasi profesional dan memastikan pengungkapan risiko yang informatif. Sejalan dengan temuan ini, para peneliti juga berpendapat bahwa jika anggota dewan yang terlatih dilatih, mereka dapat meningkatkan kemampuan komite risiko untuk memastikan manajemen risiko berkualitas tinggi.

H3: Kualifikasi anggota Komite Risiko berpengaruh positif signifikan terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode 2018-2020. H4: Ukuran Komite Risiko berpengaruh positif signifikan terhadap kinerja keuangan perusahaan sektor perbankan syariah di Indonesia periode 2018-2020.

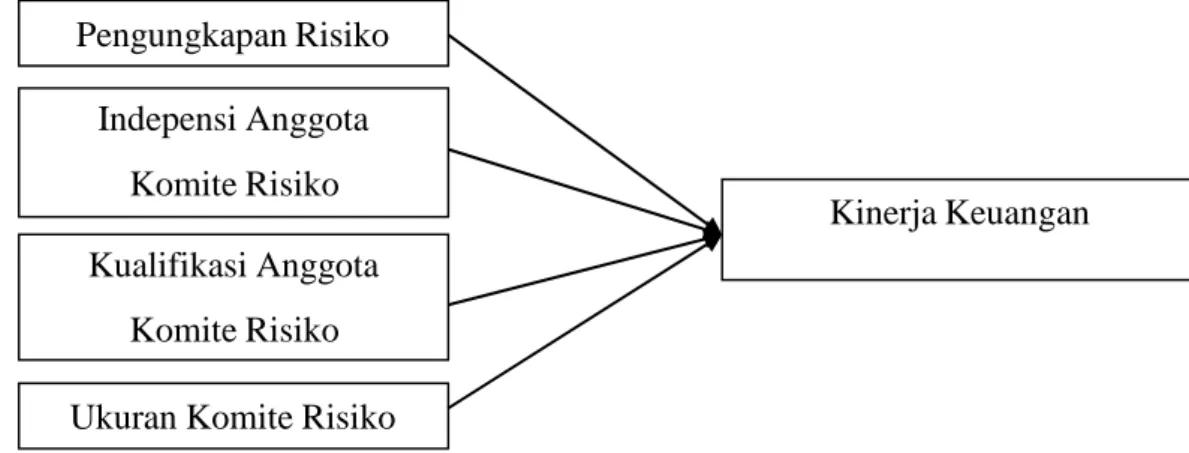

Kerangka Pemikiran/Model Penelitian

Coles, Daniel dan Naveen (2008) mendokumentasikan bahwa dampak ukuran dewan direksi lebih nyata pada perusahaan besar dan terdiversifikasi serta perusahaan yang lebih mengandalkan pembiayaan utang. Untuk memberikan gambaran yang jelas mengenai keseluruhan penelitian, dapat dilihat pada bagan kerangka konseptual di bawah ini.

METODE PENELITIAN

- Jenis Penelitian

- Waktu dan Tempat Penelitian

- Definisi Operasional Variabel

- Populasi dan Sampel

- Data dan Jenis Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

Kualifikasi Anggota Komite Risiko dan Ukuran Komite Risiko secara bersama-sama tidak berpengaruh terhadap ROA. Ha: Pengungkapan Risiko, Independensi Anggota Komite Risiko, Kualifikasi Anggota Komite Risiko dan Ukuran Komite Risiko secara bersama-sama berpengaruh terhadap ROA. Dengan demikian dapat disimpulkan bahwa independensi anggota Komite Risiko berpengaruh negatif dan tidak signifikan terhadap ROA.

Jadi dapat disimpulkan bahwa Kualifikasi Anggota Komite Risiko berpengaruh positif namun tidak signifikan terhadap ROA. Jadi dapat disimpulkan bahwa independensi anggota Komite Risiko berpengaruh negatif dan tidak signifikan terhadap ROA. Hal ini disebabkan tidak adanya pengaruh antara anggota komite risiko independen dan kinerja keuangan.

Jadi dapat disimpulkan bahwa kualifikasi anggota komite risiko berpengaruh positif namun tidak signifikan terhadap ROA. Sehingga hal ini menunjukkan bahwa kualifikasi anggota komite risiko berpengaruh positif namun tidak signifikan terhadap ROA.

HASIL DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum Objek Penelitian

- Deskripsi Data Penelitian

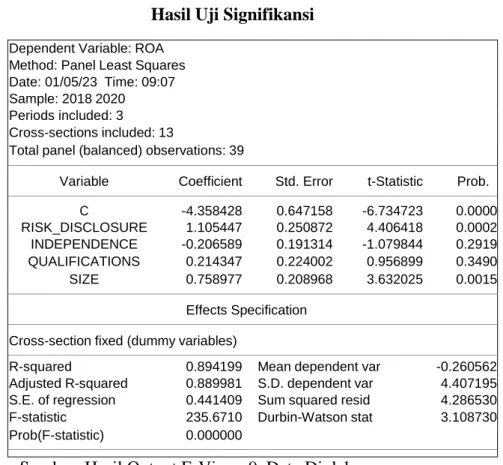

Variabel terikat dalam penelitian ini adalah kinerja keuangan, dan variabel bebasnya adalah pengungkapan risiko, independensi anggota komite risiko, kualifikasi anggota komite risiko, dan ukuran komite risiko. Data variabel Risk Disclosure menunjukkan data minimum sebesar 2,19 yaitu milik Bank Victoria Syariah. Data variabel Independensi Anggota Komite Risiko menunjukkan data minimum sebesar 0,00, sedangkan data maksimum sebesar 1,00.

Variabel Independensi Anggota Komite Risiko menggunakan variabel dummy dimana jika anggota komite risiko bersifat independen maka diberi nilai 1, begitu pula sebaliknya. Data variabel kualifikasi anggota komite risiko menunjukkan bahwa data minimum sebesar 0,00 sedangkan data maksimum sebesar 1,00. Variabel kualifikasi anggota Komite Risiko menggunakan variabel dummy dimana apabila seorang anggota komite risiko mempunyai salah satu kriteria kualifikasi maka diberi nilai 1, begitu pula sebaliknya.

Pada data variabel ukuran komite risiko menunjukkan data minimum sebesar 0,69 yang dialami Bank Syariah Bukopin pada tahun 2018. Pada data variabel return on asset (ROA) menunjukkan data minimum sebesar -3,91 atau 0,02% yang dialami oleh Bank Syariah Bukopin pada tahun 2018.

Analisis Data

- Pemilihan Teknik Estimasi Regresi Data Panel Analisis Data 63

- Pengujian Hipotesis

Hal ini menunjukkan bahwa jika independensi anggota komite risiko meningkat maka ROA akan mengalami penurunan sebesar 0,206589 dengan asumsi variabel independen lainnya konstan. Hal ini menunjukkan bahwa jika kualifikasi anggota komite risiko meningkat maka ROA akan meningkat sebesar 0,214347 dengan asumsi variabel independen lain konstan. Hal ini menunjukkan bahwa ROA akan meningkat sebesar 0,758977 jika ukuran komite risiko meningkat dengan asumsi variabel independen lainnya konstan.

Berdasarkan hasil uji t pada Tabel 4.7 di atas, nilai t-statistik independensi anggota komite risiko sebesar -0.206589 dengan arah negatif, dan nilai signifikansi independensi anggota komite risiko sebesar 0.2919 yang berarti > 0,05. Berdasarkan hasil uji t pada Tabel 4.7 di atas, diperoleh nilai t-statistik Kualifikasi Anggota Komite Risiko sebesar 0,214347 dengan arah positif dan nilai signifikansi Kualifikasi Anggota Komite Risiko sebesar 0,3490 yang berarti > 0,05. Berdasarkan hasil uji t pada Tabel 4.7 di atas, nilai t-statistik Risk Committee Size sebesar 0.758977 berarah positif dan nilai Risk Committee Size sebesar 0.0015 yang berarti < 0.05.

Hal ini menunjukkan bahwa variasi variabel dependen yaitu ROA dapat dijelaskan secara simultan oleh variabel independen yaitu Pengungkapan Risiko, Independensi Anggota Komite Risiko, Kualifikasi Anggota Komite Risiko dan Ukuran Komite Risiko sebesar 89,41%. Hal ini terjadi karena dalam model penelitian terdapat dua variabel yang mempunyai pengaruh signifikan terhadap ROA yaitu variabel Pengungkapan Risiko dan Ukuran Komite Risiko.

Pembahasan

Independensi anggota komite risiko merupakan kriteria yang harus ada dalam diri anggota komite risiko. Kualifikasi anggota komite risiko merupakan kriteria yang harus ada pada anggota komite risiko. Hal ini terjadi karena tidak adanya signifikansi antara anggota komite risiko independen dengan kinerja keuangan.

Besar kecilnya komite risiko merupakan ukuran jumlah anggota komite risiko dalam perusahaan. Temuan penelitian ini mendukung temuan penelitian yang dilakukan Coles, Daniel dan Naveen (2008) yang menyatakan bahwa ukuran komite risiko berpengaruh positif dan signifikan terhadap kinerja keuangan. Pasalnya, independensi anggota komite risiko tidak menjadi acuan utama dalam meningkatkan kinerja keuangan suatu perusahaan.

Hal ini dikarenakan tingkat kualifikasi anggota komite risiko tidak menjadi acuan utama dalam meningkatkan kinerja keuangan suatu perusahaan. Dalam praktiknya, hal ini dapat terjadi karena hasil keuangan tidak hanya meningkat berdasarkan latar belakang kualifikasi anggota komite risiko.

PENUTUP

Kesimpulan

Berdasarkan uji parsial diperoleh hasil analisis uji t terhadap Risk Disclosure yang menunjukkan nilai t-statistik sebesar 1,105447 dan nilai signifikansi sebesar 0,0002 < 0,05. Hal ini menunjukkan bahwa pengungkapan risiko berpengaruh positif dan signifikan terhadap ROA. Hal ini dikarenakan pengungkapan risiko pada suatu perusahaan sangatlah penting dalam meningkatkan kinerja keuangan perusahaan. Semakin tinggi tingkat pengungkapan maka kinerja keuangan akan semakin meningkat. Berdasarkan hasil uji parsial, hasil analisis uji t independensi anggota komite risiko menunjukkan nilai t-statistik sebesar -0,206589 dengan nilai signifikansi 0,2919 > 0,05. Hal ini menunjukkan bahwa independensi anggota komite risiko mempunyai pengaruh negatif yang tidak signifikan terhadap ROA.

Dalam praktiknya, hal ini dapat terjadi karena peningkatan hasil keuangan tidak hanya disebabkan oleh independen atau tidaknya anggota komite risiko. Berdasarkan hasil subtest, hasil analisis uji t terhadap ukuran komite risiko menunjukkan nilai t-statistik sebesar 0.758977 dengan nilai signifikansi 0.0015 < 0.05 sehingga menunjukkan bahwa ukuran komite risiko berpengaruh positif dan signifikan terhadap ROA. . Hal ini disebabkan oleh besarnya komite risiko atau berapa banyak anggota komite risiko yang dapat digunakan sebagai pendukung informasi risiko.

Oleh karena itu, ketika tingkat pengungkapan risiko perusahaan membaik karena jumlah anggota komite risiko maka kinerja keuangan perusahaan akan meningkat.

Saran

Bagi Bank Umum Syariah agar lebih memperhatikan tingkat pengungkapan dan kriteria risiko yang dilakukan oleh anggota komite risiko dalam hal meningkatkan kinerja keuangan bank, sehingga investor mengetahui risiko apa saja yang akan terjadi di masa depan pada perusahaan. Bagi masyarakat, penelitian ini dapat dijadikan referensi oleh masyarakat ketika ingin melakukan investasi khususnya pada tingkat pengungkapan risiko bank, karena mereka dapat mengetahui bagaimana cara meningkatkan kinerja keuangannya, karena pengungkapan risiko memiliki pengaruh yang signifikan. berpengaruh positif terhadap kinerja keuangan (ROA). Bagi penelitian selanjutnya sebaiknya dilakukan penelitian lanjutan untuk menyempurnakan penelitian ini dengan cara memperluas periode penelitian dan menambahkan variabel lain untuk mengetahui faktor apa saja yang dapat mempengaruhi kinerja keuangan suatu perusahaan secara signifikan.

Analisis pengaruh struktur kepemilikan dan karakteristik perusahaan terhadap tingkat pengungkapan risiko (studi pada perusahaan manufaktur tahun 2011-2014). Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Menggunakan Metode CAMELS (Studi Kasus Perbankan Syariah Indonesia dengan Malaysia Periode 2013-2014). Pengaruh likuiditas, kualitas aset produktif dan total aset terhadap tingkat pengungkapan risiko operasional bank umum syariah di Indonesia.

Analisis Faktor Penentu Pengungkapan Risiko (Studi Empiris pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia Tahun 2013-2015). Penentu Praktik Pengungkapan Risiko Perusahaan: Kasus Bank Islam di Wilayah Dewan Kerjasama Teluk.