(Studi Kasus di Kantor Cabang Utama Jakarta Pusat)

Intan Zania

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

PENGARUH PRODUK PERBANKAN DAN MUTU PELAYANAN TERHADAP KEPUASAN NASABAH YANG BERIMPLIKASI PADA KINERJA PT BANK NEGARA INDONESIA (PERSERO) TBK., KANTOR CABANG UTAMA JAKARTA PUSAT.

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbing Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Februari 2012

Banking industry is very closely related to trust, service and customer interactions. In choosing a bank, customers have several reasons such as high interest rates, well known banks, various product or attention from bank officer to customers individually. The product, good and services must be given as customer desire and customer needs. Customer is the key success of a bank to survive in the rapid competition at this time. Therefore, bank make certain strategies to satisfy their customer and upgrade the service quality by listening the customer needs. This study conducted to describe customer satisfaction effected by banking products and service quality of PT BNI KCU Jakarta Pusat that has implications to their performance. The aims of PT BNI KCU Jakarta Pusat’s study are (1) to define customer valuation against banking products and service quality PT BNI KCU Jakarta Pusat, (2) to identify factors that bank needs to improve and maintained (3) to analyze influence of banking products and service quality against customer satisfaction that has implications for the performance of PT BNI KCU Jakarta Pusat. Descriptive methods that used in this observation is conducted to do the exact measurement of certain phenomenon, by develop the concept, collecting data from thirty five (35) respondent with purposive sampling and facts from the existing variables, explaining the phenomenon between company performance and services of the customer’s satisfaction. Primary data collection used in this observation by giving questionnaire and secondary data take from book’s, website literature or journals related to the observation. Data analysis use the descriptive statistic, Customer Satisfaction analysis (CSI), Importance Performance analysis (IPA). Based on Customer Satisfaction Index Analysis, the average level of importance value and satisfaction levels of each attribute of service quality are at the level of customer satisfaction index which means that customers are satisfied with the service performance of PT BNI KCU Jakarta Pusat. From IPA, the average of service quality is 4,041 which means that the quality of service that includes reliability, responsiveness, assurance, empathy, tangible is satisfactory while the level of importance is 4,3605 which means that the attributes are important for customers. From the data processing the result of the coefficient determination (adjusted R square) 0,653 or 65,3% customer satisfaction can be explained by banking products and service quality, and the rest (34,7%) caused by other factors.

Kepuasan Nasabah yang berimplikasi pada Kinerja PT Bank Negara Indonesia (Persero) Tbk di Kantor Cabang Utama Jakarta Pusat. Dibimbing oleh H. Musa Hubeis sebagai Ketua dan Sapta Rahardja sebagai Anggota.

Industri jasa perbankan sangat terkait erat dengan kepercayaan, service

(layanan) dan hubungan yang dekat berpadu interaksi terkait kepada nasabah. Dalam memilih bank, nasabah memiliki beberapa alasan, seperti bunga tinggi, bank terkenal dan produk bervariasi, atau perhatian karyawan bank secara individu kepada nasabah. Perusahaan menyadari bahwa sentuhan dalam layanan prima penting untuk membangun daya saing, selain keandalan produknya.

Tujuan dilakukannya kajian ini (1) menetapkan penilaian nasabah terhadap produk perbankan dan mutu pelayanan PT Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Utama (KCU) Jakarta Utama, (2) mengidentifikasi faktor-faktor yang perlu diperbaiki dan dipertahankan oleh PT Bank Negara Indonesia (Persero) Tbk KCU Jakarta Pusat, (3) menganalisis pengaruh produk perbankan dan mutu pelayanan terhadap kepuasan pelanggan yang berimplikasi pada kinerja PT Bank Negara Indonesia (Persero) Tbk KCU Jakarta Pusat.

Data pada kajian ini terdiri dari data primer dan sekunder. Data primer dikumpulkan melalui alat bantu kuesioner kepada tiga puluh lima (35) responden yang di ambil dengan teknik penarikan secara purposif. Kedua data tersebut dianalisis secara deskriptif statistik, CSI dan IPA, serta analisis imferensial dan regresi linear sederhana dan berganda.

kehandalan (reliability), keresponsifan (responsiveness), keyakinan (assurance),

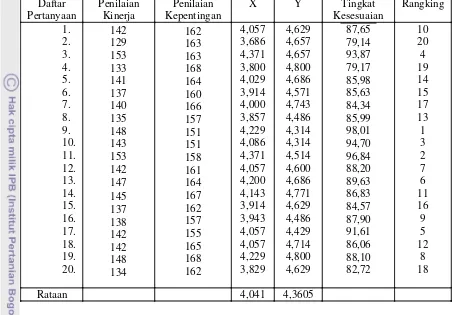

empati (emphaty) dan wujud (tangible) adalah baik. Sedangkan tingkat kepentingan pelayanan nasabah adalah 4.3605 yaitu penting bagi nasabah. Dari masing-masing atribut layanan, terdapat lima (5) atribut dengan tingkat kesesuaian di atas 90% dan harus dipertahankan yaitu keakuratan dan ketelitian petugas saat melakukan transaksi, petugas Bank melayani dengan ramah dan sopan, petugas memberikan pelayanan, sertainformasi yang tepat tentang produk BNI dan persyaratannya, petugas Bank terdidik dan terlatih dengan baik, dan gedung Bank memiliki penataan interior dan layout ruangan yang baik. Terdapat 13 atribut dengan tingkat kesesuaian berada di atas 80%-90% yang harus ditingkatkan dan dua (2) atribut dengan tingkat kesesuaian berada dibawah 80% yang berarti harus diperbaiki.

©Hak Cipta milik Institut Pertanian Bogor, tahun 2012 Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

Kantor Cabang Utama Jakarta Pusat Nama Mahasiswa : Intan Zania

Nomor Pokok : P054100095

Disetujui

Komisi Pembimbing

Prof.Dr.Ir. H. Musa Hubeis, MS,Dipl.Ing,DEA Dr. Ir. Sapta Raharja, DEA

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Prof.Dr.Ir. H. Musa Hubeis, MS,Dipl.Ing,DEA Dr. Ir. Dahrul Syah, M.Sc.Agr

PRODUK PERBANKAN DAN MUTU PELAYANAN TERHADAP KEPUASAN NASABAH YANG BERIMPLIKASI PADA KINERJA PT BANK NEGARA INDONESIA (PERSERO) TBK., KANTOR CABANG UTAMA JAKARTA PUSAT berhasil diselesaikan sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil

Menengah, Sekolah Pascasarjana Institut Pertanian Bogor (IPB).

Penulisan ini kiranya tidak dapat selesai tanpa bantuan dan dorongan dari

beberapa pihak, oleh karena itu melalui prakata ini penulis menyampaikan ucapan

terima kasih yang setulusnya kepada :

1. Prof. Dr. Ir. H. Musa Hubeis, MS,Dipl.Ing,DEA, selaku pembimbing utama

yang telah memberikan dorongan dan motivasi, bimbingan dan pengarahan

selama kegiatan kajian dan penulisan laporan akhir ini.

2. Dr. Ir. Sapta Rahardja, DEA, selaku pembimbing anggota yang juga telah

memberikan pengarahan dan bimbingan selama penulis melakukan kajian dan

penulisan laporan akhir ini.

3. Dr. Ir. Muhammad Syamsun, MSc., selaku penguji luar komisi pembimbing,

atas kritik dan masukan yang memperkaya penulisan laporan akhir ini.

4. Pemimpin Kantor Cabang Utama Jakarta Pusat PT Bank Negara Indonesia

(Persero) Tbk., beserta staf yang banyak memberikan informasi mengenai

kajian ini.

5. Rekan-rekan Magister Profesional Industri Kecil Menengah Angkatan 14,

dimana penulis banyak mengadakan diskusi dan menerima masukan.

6. Papa A. Nasrun Himiyadi, Mama Zakiah Salimin dan keluarga atas segala doa

Semoga kajian ini dapat menambah khasanah pengetahuan bagi dunia

industri kecil pada umumnya dan kegiatan pelayanan prima pada khususnya.

Saran dan kritik atas kajian ini diharapkan, agar kajian ini menjadi lebih sempurna

dan memberikan manfaat bagi pihak-pihak yang berkepentingan.

Bogor, Februari 2012

Ibu Zakiah Salimin.

Pendidikan Sekolah Dasar (SD) diselesaikan pada tahun 1993 di SDN 01

Baturaja, Ogan Komering Ulu (OKU) Sumatera Selatan, Sekolah Menengah

Pertama (SMP) diselesaikan pada tahun 1996 di SMPN 1 Baturaja, OKU,

Sumatera Selatan, serta Sekolah Menengah Atas diselesaikan pada tahun 1999 di

SMAN 1 Baturaja, OKU, Sumatera Selatan. Pada tahun 1999 Penulis diterima

pada Program Diploma 3 Fakultas Ekonomi Jurusan Akuntansi Universitas

Padjadjaran, Bandung dan dinyatakan lulus tahun 2002, dilanjutkan pada Program

Sarjana Fakultas Ekonomi Sekolah Tinggi Ilmu Ekonomi Sultan Mahmud

Badaruddin II Palembang dan lulus pada tahun 2006.

Penulis masuk kuliah di Program Studi Magister Profesional Industri Kecil

Menengah (MPI) Institut Pertanian Bogor pada bulan Oktober 2010 sebagai

angkatan ke 14. Memiliki riwayat pekerjaan sebagai karyawati PT Bank Negara

Halaman

C. Kepuasan Nasabah... 12

D. Kinerja... 14

III. METODE KAJIAN... ... 16

A. Pengumpulan Data... 16

B. Pengolahan dan Analisis Data... 18

1. Uji Validitas dan Relibilitas... 18

2. Customer Satisfaction Index ... 20

3. Important Performance Analysis... 21

4. Regresi Linear Berganda... 23

IV. HASIL DAN PEMBAHASAN... 25

A. Keadaan Umum... 25

1. Sejarah Singkat Perusahaan... 25

2. Struktur Organisasi Perusahaan... 26

3. Produk Simpanan BNI... 28

B. Mutu Pelayanan dan Kinerja Perusahaan... 32

1. Uji Validitas dan Reliabilitas Instrumen... 32

2. Karakteristik Responden... 34

3. Analisis Customer Satisfaction Index... 38

4. Important Performance Analysis... 40

5. Analisis Regresi Linear Berganda... 51

2. Karakteristik responden………. 17

3. Kriteria nilai CSI ………... 21

4. Uji validitas…………..……….. 33

5. Uji reliabilitas.………..……….. 34

6. Perhitungan CSI……..……….. 39

7. Tingkat penilaian kinerja dan kepentingan.……….. 40

8. Tabel coefficients.………..……….... 52

No. Halaman

1. Diagram Kartesius ... 22

2. Struktur Organisasi BNI KCU Jakarta Pusat... 27

3. Responden berdasarkan usia ………... 35

4. Responden berdasarkan pendidikan terakhir ... 35

5. Responden berdasarkan pekerjaan ..………... 36

6. Responden berdasarkan frekuensi komunikasi... 37

7. Responden berdasarkan lama menjadi nasabah... 37

2. Uji validitas dan relibilitas... 67

3. Customer satisfaction index... 69

4. Rekapitulasi data kajian produk... 71

5. Rekapitulasi data kajian layanan... 72

6. Rekapitulasi data kajian kepuasan... 73

7. Rekapitulasi data kajian kinerja... 74

8. Frequency... 75

9. Analisis regresi parsial kepuasan (Y) terhadap produk (X1)... 78

10. Analisis regresi parsial kepuasan (Y) terhadap layanan (X2)... 80

11. Analisis regresi linear berganda... 82

A. Latar Belakang

Bank merupakan salah satu lembaga keuangan atau perusahaan

yang bergerak di bidang keuangan. Pengertian Bank menurut

Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang-undang

Nomor 7 Tahun 1992 tentang Perbankan, menyatakan bahwa bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak. Ada juga pengertian bank yang dikemukakan para ahli.

Abdurachman diacu dalam Diana (2008) mengatakan bahwa :

“Bank adalah suatu badan usaha yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain”.

Persaingan bisnis perbankan di masa mendatang akan diwarnai

dengan perubahan kompleks dari berbagai kombinasi faktor-faktor seperti

politik, ekonomi, teknologi, sosial budaya disamping pengaruh dari faktor

pelaku bisnis yang bersangkutan, sehingga persaingan bisnis antar

perusahaan relatif ketat, baik di pasar domestik maupun internasional.

Keadaan ini apabila tidak disadari maupun diantisipasi, membuat para

pelaku bisnis sulit memposisikan dirinya secara baik dan benar

dibandingkan dengan pesaingnya dalam merebut konsumen (Hubeis,

1997).

Perkembangan bisnis perbankan di Indonesia begitu pesat, hal ini

ditandai dengan jumlah bank yang semakin banyak dan produk semakin

variatif. Disamping itu, terjadinya perubahan pola pikir konsumen yang

ditandai dengan semakin banyaknya faktor yang menjadi pertimbangan

memerlukan kontak langsung antara petugas bank dengan konsumen.

Pertambahan jumlah bank menimbulkan meningkatnya persaingan

antara industri perbankan, bukan saja persaingan antara lembaga industri

perbankan itu sendiri, akan tetapi juga persaingan antara industri

perbankan dengan lembaga keuangan bukan bank dan pasar modal.

Kompetisi bisnis di masa mendatang akan diwarnai dengan perubahan

kompleks dari berbagai kombinasi faktor-faktor seperti politik, ekonomi,

teknologi, sosial dan budaya, disamping pengaruh dari faktor pelaku bisnis

bersangkutan, sehingga persaingan bisnis antar perusahaan relatif ketat,

baik di pasar domestik maupun internasional. Keadaan ini apabila tidak

disadari maupun diantisipasi, membuat para pelaku bisnis sulit

memposisikan dirinya secara baik dan benar dibandingkan dengan

pesaingnya dalam merebut konsumen (Hubeis, 1997). Perusahaan yang

ingin mendapat keunggulan kompetitif perlu menghasilkan produk (barang

atau jasa) yang bermutu dengan harga bersaing, waktu penyerahan yang

lebih cepat dan pelayanan yang baik kepada pelanggan (Subihaini, 2002).

Dalam era globalisasi yang sedang dihadapi Indonesia telah

menyebabkan setiap perbankan harus siap menghadapi persaingan sangat

ketat untuk mendapatkan pangsa pasar yang besar. Kunci dari keberhasilan

manajemen bank adalah bagaimana bank tersebut dapat merebut hati

masyarakat, sehingga peranannya sebagai financial intermediary

(perantara keuangan) berjalan dengan baik (Sinungan diacu dalam Diana, 2008). Hal ini berarti produk, baik barang atau jasa yang dihasilkan harus

sesuai dengan harapan dan kebutuhan pelanggan. Nasabah adalah kunci

bagi kesuksesan perbankan. Peran yang demikian penting telah membuat

perusahaan berupaya untuk menariknya, sehingga menjadi pembeli

produknya. Untuk sampai kepada tujuan itu, bank kemudian menyusun

ditentukan oleh kemampuan bank dalam mendengarkan suara nasabah.

Artinya kemampuan dan kepekaan bank dalam menangkap apa yang

menjadi harapan nasabah adalah sangat menentukan baik dan buruknya

pelayanan yang diberikan.

Secara umum kepuasan nasabah akan tercapai, apabila kinerja dan

mutu pelayanan yang dialami sesuai dengan yang diharapkan. Disamping

itu, kepuasan nasabah juga dipengaruhi oleh faktor-faktor seperti filosofi

pribadi, kebutuhan nasabah, persepsi nasabah, situasi, janji yang diberikan

penyedia jasa, world of mouth (WOM) dan pengalaman masa lampau nasabah. Hal ini dapat mempengaruhi tindakannya dalam membeli produk

atau jasa, serta berpengaruh pada kepuasan dan kemungkinan nasabah

datang lagi, jika layanan yang diterima sesuai dengan harapannya.

Secara umum kepuasan nasabah akan tercapai apabila kinerja dan

mutu pelayanan yang dialami sesuai dengan yang diharapkan. Disamping

itu, kepuasan nasabah juga dipengaruhi oleh faktor-faktor seperti filosofi

pribadi, kebutuhan nasabah, persepsi nasabah, situasi, janji yang diberikan

penyedia jasa, WOM dan pengalaman masa lampau nasabah. Hal ini dapat

mempengaruhi tindakannya dalam membeli produk atau jasa, serta

berpengaruh pada kepuasan dan kemungkinan nasabah datang lagi, jika

layanan yang diterima sesuai dengan harapannya.

Seiring dengan persaingan dalam dunia perbankan dan

meningkatnya permintaan nasabah, telah menyebabkan pelanggan lebih

leluasa dalam menentukan pilihannya terhadap jasa pelayanan yang

dibutuhkan. Setiap bank harus siap dalam menghadapi persaingan yang

sangat ketat untuk mendapatkan pangsa pasar yang baik dan besar. Hal ini

berarti produk dan jasa yang dihasilkan harus sesuai dengan kebutuhan

Oleh karena itu, bank hendaknya terus berusaha meningkatkan mutu

pelayanannya kepada konsumen, karena semakin tinggi mutu pelayanan

yang diberikan oleh nasabah, maka akan semakin puas dan setia terhadap

bank tersebut.

Pada dasarnya produk dan fitur layanan pendukung perbankan

adalah sama, sehingga industri perbankan bersifat homogen. Segmen

produk perbankan dibedakan kepada individu dan korporat. Untuk nasabah

individu, produk dan jasa yang tersedia meliputi simpanan, kredit, layanan

dan treasuri. Sedangkan untuk nasabah korporat, produk dan jasa yang

tersedia meliputi kredit, layanan, treasuri, cash management dan produk derivatif lainnya.

PT. Bank Negara Indonesia (Persero) Tbk harus melakukan

berbagai jenis upaya dalam kegiatan pemasarannya, agar menarik dan

sesuai dengan keinginan dan harapan nasabah. Pelaksanaan pelayanan

terhadap nasabah merupakan salah satu jenis kegiatan dalam program

pemasaran yang menjadi salah satu perhatian nasabah dalam memilih

suatu produk perbankan. Pelaksanaan pelayanan terhadap nasabah sangat

dipengaruhi oleh mutu dari pelayanan itu sendiri. Oleh karena itu

dilakukan kajian berjudul “Pengaruh Produk Perbankan dan Mutu

Pelayanan Terhadap kepuasan Nasabah yang Berimplikasi pada Kinerja PT Bank Negara Indonesia (Persero) Tbk. (Studi Kasus di

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, maka dapat dirumuskan

masalah berikut :

1. Bagaimana penilaian nasabah terhadap produk perbankan dan mutu

pelayanan PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang

Utama Jakarta Pusat ?

2. Faktor apakah yang perlu diperbaiki dan dipertahankan oleh PT. Bank

Negara Indonesia (Persero) Tbk. Kantor Cabang Utama Jakarta Pusat,

khususnya dalam meningkatkan kepuasan pelanggan ?

3. Apakah terdapat pengaruh produk perbankan dan mutu pelayanan

terhadap kepuasan pelanggan yang berimplikasi pada kinerja PT Bank

Negara Indonesia (Persero) Tbk. Kantor Cabang Utama Jakarta Pusat ?

C. Tujuan

Tujuan umum kajian ini diharapkan dapat memberikan gambaran

mengenai kepuasan dan mutu layanan nasabah di PT. Bank Negara

Indonesia (Persero) Tbk. Kantor Cabang Utama Jakarta Pusat, sehingga

dapat terciptanya perbaikan maupun peningkatan layanan yang diberikan.

Tujuan khusus kajian ini adalah :

1. Menetapkan penilaian nasabah terhadap produk perbankan dan mutu

pelayanan PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang

Utama Jakarta Pusat.

2. Mengidentifikasi faktor-faktor yang perlu diperbaiki dan

dipertahankan oleh PT. Bank Negara Indonesia (Persero) Tbk. Kantor

Cabang Utama Jakarta Pusat.

3. Menganalisis pengaruh produk perbankan dan mutu pelayanan

terhadap kepuasan pelanggan yang berimplikasi pada kinerja PT Bank

bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (UU No. 10 tahun 1998). Ruang lingkup usaha atau jasa yang dilayani

bank meliputi :

1. Menghimpun dan dari masyarakat dalam bentuk simpanan berupa Giro,

Deposito Berjangka, Sertifikat Deposito, Tabungan dan, atau bentuk

lainnya yang dipersamakan dengan itu.

2. Memberikan kredit, yaitu penyediaan dana, uang, tagihan atau yang

dipersamakan dengan itu, berdasarkan kesepakatan antara peminjam

dengan bank yang memuat ketentuan jumlah uang, tingkat bunga dan

jangka waktu tertentu yang menetapkan waktu pembayaran kembali oleh

peminjam.

3. Memberikan jasa dalam lalu lintas pembayaran, baik dalam rupiah

maupun dalam valuta asing maupun jasa keuangan lainnya.

4. Melakukan kegiatan lain yang lazim dilakukan oleh Bank sepanjang tidak

bertentangan dengan Undang-undang dan peraturan perundang-undangan

yang berlaku.

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai

tujuan atau sebagai financial internediary. Secara lebih spesifik fungsi bank

dapat sebagai agent of trust, agent of development dan agent of services

(Triandaru dan Santoso, 2000).

1. Agent of Trust

Dasar kegiatan perbankan adalah trust atau kepercayaan, baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

uangnya akan dikelola dengan baik, bank tidak akan bangkrut dan juga

percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik

lagi simpanan dananya di bank. Pihak bank sendiri akan mau

menempatkan atau menyalurkan dananya pada debitur, atau masyarakat

apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur

tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana

pinjaman dengan baik, debitur akan mempunyai kemampuan untuk

membayar pada saat jatuh tempo dan bank percaya bahwa debitur

mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban

lainnya pada saat jatuh tempo.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat, yaitu sektor

moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut

berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil tidak

akan dapat berkinerja dengan baik, apabila sektor moneter tidak bekerja

dengan baik. Tugas bank sebagai penghimpun dan penyaluran dana sangat

diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melalui investasi,

distribusi dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi-distribusi-konsumsi selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat.

3. Agent of Service

Disamping melakukan kegiatan penghimpunan dan penyaluran dana,

bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan bank ini, antara lain dapat berupa

jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian

jaminan bank dan jasa penyelesaian tegihan.

B. Mutu dan Layanan BNI

Mutu merupakan suatu kondisi dinamis yang berhubungan dengan

penyampaiannya untuk mengimbangi harapan nasabah. Menurut Wyckof

diacu dalam Tjiptono (2004), mutu jasa adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk

memenuhi keinginan nasabah

Slamet (2003) menjelaskan bahwa filosofi mutu dalam hal ini adalah

memberi kepuasan kepada khalayak sasaran (pelanggan). Kepuasan sendiri

berasal dari (1) tujuan-tujuan yang dipahami oleh masyarakat yang

berhubungan dengan kebutuhan dan harapan sasaran, (2) usaha-usaha yang

berhubungan dengan kepuasan dan dapat dilihat/dirasakan dengan cara dapat

memenuhi kebutuhan dan harapan, (3) merasakan dan menyaksikan hasil-hasil

yang dicapai dan (4) sasaran dapat merasakan perkembangan “usaha yang

dirintisnya”, yaitu harapan untuk maju terus.

Mutu layanan digambarkan sebagai suatu bentuk sikap (attitude) yang berhubungan, namun tidak persis sama dengan kepuasan, yang diperoleh

dengan membandingkan harapan dengan kinerja yang dirasakan. Terdapat

delapan dimensi mutu yang dikemukakan oleh Garvin, diacu dalam Nasution (2004), yaitu Kinerja, ciri-ciri atau keistimewaan tambahan, kehandalan,

kesesuaian dengan spesifikasi, daya tahan, serviceability, estetika dan mutu yang dipersepsikan

Mutu perlu dipahami dan dikelola dalam seluruh bagian organisasi jasa.

Masalah mutu jasa sering timbul dalam empat aspek (Tjiptono, 2004), yaitu

pertemuan jasa, desain jasa, produktivitas jasa, budaya dan organisasi jasa.

Fokus dari mutu adalah kepuasan nasabah. Pada dasarnya, kepuasan nasabah

dapat didefinisikan secara sederhana sebagai suatu keadaan dimana

kebutuhan, keinginan dan harapan nasabah dapat terpenuhi melalui produk

Jasa dapat disimpulkan sebagai suatu pemberian kinerja atau tindakan

tak kasat mata dari satu pihak kepada pihak lain (Rangkuti, 2005). Bank

menawarkan jasa pelayanan terhadap nasabah merupakan hal yang sangat

penting untuk memenangkan persaingan antar perbankan. Menurut Macaulay

dan Sarah Cook, diacu dalam Diana (2008), pelayanan yang memuaskan terdiri dari tiga (3) komponen berikut :

1. Mutu produk dan layanan yang dihasilkan.

2. Cara anda memberikan layanan tersebut.

3. Hubungan antara pribadi yang terbentuk melalui layanan tersebut.

Adanya persaingan yang ketat antara masing-masing perusahaan telah

menyebabkan sektor pelayanan menjadi sangat penting. Hal ini mendorong

suatu perusahaan untuk terus meningkatkan mutu pelayanannya dalam upaya

mengatasi persaingan tersebut. Hal-hal yang mendorong meningkatnya mutu

pelayanan ini terletak pada aspek pemasarannya.

Sukses suatu industri jasa tergantung pada sejauhmana perusahaan

mampu mengelola ketiga (3) aspek berikut :

1. Janji perusahaan mengenai jasa yang akan disampaikan kepada nasabah

2. Kemampuan perusahaan untuk membuat karyawan mampu memenuhi

janji tersebut

3. Kemampuan karyawan untuk menyampaikan janji tersebut kepada

nasabah.

Menurut Rangkuti (2006), tujuan manajemen jasa pelayanan adalah untuk

mencapai tingkat kualitas pelayanan tertentu. Hal ini erat kaitannya dengan

pelanggan sehingga tingkat ini dihubungkan dengan tingkat kepuasan

pelanggan.

Macaulay dan Cook (1997) menjelaskan bahwa baik buruknya citra

sebuah perusahaan di mata pelanggan tergantung pada pelayanannya

2. Penyelesaian masalah secara jitu dan kreatif.

3. Menghadapi pelanggan secara bijaksana dalam situasi sulit sekalipun.

Dasar dan falsafah layanan dibagi menjadi lima (5) acuan (BNI, 2003)

yaitu :

1. Kepercayaan, adalah modal dasar bank. Semakin tinggi kepercayaan

masyarakat terhadap suatu bank, maka semakin besar peluang bisnis bank

yang bersangkutan.

2. Keramahan, kecepatan dan keakurasian adalah tiga (3) pilar yang menjadi

indikator mutu layanan bank. Mutu layanan bank akan ditentukan oleh

sinergisme pilar tersebut.

3. Nasabah adalah raja. Memberikan kepuasan nasabah menjadi tugas utama

bank dan kepuasan tersebut haruslah berkelanjutan.

4. Layanan adalah cara bank untuk melaksanakan penyerahan produk/jasa

yang dihasilkan bank kepada masyarakat atau nasabahnya.

5. Acuan layanan adalah budaya kerja. Dimana konsepsi dan pola layanan

harus memiliki satu keragaman/standard dan seluruh jajaran manajemen

harus memiliki persepsi yang sama.

Fungsi layanan menurut PT Bank Negara Indonesia (Persero) Tbk. (2003)

adalah :

1. Daya saing terletak pada mutu layanan. Mutu layanan adalah kunci

keberhasilan bank, karena daya saing atas layanan sangat langgeng. Daya

saing yang dirasakan atas „features‟ dari produk sangat rapuh, karena cepat ditiru atau disesuaikan oleh bank pesaing.

2. Efisiensi, karena waktu bagi nasabah adalah uang. Layanan yang cepat dan

akurat akan memuaskan nasabah, serta mendorong perkembangan bisnis

bank pada tingkat produktivitas tinggi.

3. Profesionalisme, layanan bank akan menjadi ukuran kapabilitas SDM yang

(4) faktor, yaitu pengetahuan dan keterampilan, pengalaman, wawasan dan

pengabdian.

Parasuraman dan Berry (1988) mengemukakan bahwa terdapat lima (5)

dimensi yang menentukan mutu pelayanan ditinjau dari sudut pandang

pelanggan, yaitu :

1. Realibility, yaitu kemampuan untuk memberikan jasa dengan segera dan memuaskan

2. Responsiveness, yaitu kemampuan untuk memberikan jasa dengan tanggap.

3. Assurance, yaitu kesopanan dan sifat dapt dipercaya yang diiliki oleh para staf, bebas dari bahaya dan resiko dari keraguan

4. Emphaty, yaitu kemudahan dalam melakukan hubungan komunikasi yang baik dan memahami kebutuhan pelanggan

5. Tangibles, yaitu fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

Loyalitas masyarakat terhadap bank menurut survei dapat dilihat pada Tabel.1

Tabel 1. Survey peringkat Bank berdasarkan loyalitas nasabah

No Nama Bank Peringkat

2005 2006 2007 2008 2009

1 BCA 2 1 1 1 1

2 MANDIRI 3 3 3 2 2

3 BNI 5 2 5 6 3

4 UOB BUANA 1 4 2 4 4

5 OCBC NISP 11 11 9 7 5

6 HSBC 8 6 7 3 6

7 BRI 9 7 12 12 7

8 CITIBANK 10 10 4 15 8

9 STANCHARD 14 8 6 10 9

10 BANK EKONOMI - 15 12 8 10

Sumber : Markplus Insight , 2009

Pada tahun 2010, Majalah Info Bank dan Markplus Insight kembali mengadakan survei yang sama, dimana hingga sat ini BCA paling unggul

dalam produk tabungan yaitu Tahapan BCA, Mandiri dengan Tabungan Fiesta

prospektif, artinya pelanggan loyal akan memberi keuntungan besar kepada

institusi. Kedua, Biaya mendapatkan pelanggan baru jauh lebih besar

dibandingkan dengan menjaga dan mempertahankan pelanggan yang ada.

Ketiga, Pelanggan yang sudah percaya pada institusi dalam suatu urusan akan

percaya juga dalam urusan lainnya. Keempat, biaya operasi institusi menjadi

efisien, jika memiliki banyak pelanggan loyal. Kelima, institusi dapat

mengurangkan biaya psikologis dan sosial, karena pelanggan lama telah

mempunyai banyak pengalaman positif dengan institusi. Keenam, pelanggan

loyal akan selalu membela institusi, bahkan berusaha menarik dan memberi

saran kepada orang lain untuk menjadi pelanggan.

C. Kepuasan Nasabah

Band diacu dalam Nasution (2001), menyatakan definisi kepuasan nasabah adalah: “Satisfaction is the state in which customer needs, wants and expectations, through the transaction cycle, are not or exceeded, resulting in repurchase and continuing loyalty. In other words, if customer satisfaction could be expressed as a ratio, it would look like this: customer satisfaction = perceived quality: needs, wants and expectations”. Definisi kepuasan nasabah menurut Lovelock dan Wright (2005) adalah reaksi emosional jangka pendek

yang dirasakan nasabah terhadap kinerja produk tertentu, dapat berupa

kemarahan, kejengkelan, netralitas, kegembiraan dan kesenangan.

Kepuasan nasabah menurut Kotler (2000) adalah suatu tingkat perasaan

seorang nasabah setelah membandingkan kinerja atau hasil yang dirasakan

dibandingkan dengan harapannya. Suatu pelayanan dinilai memuaskan bila

tingkat pelayanan memenuhi harapan nasabah. Suatu pelayanan dinilai tidak

memuaskan, bila tingkat pelayanan di bawah harapan nasabah. Apabila

nasabah tidak dipuaskan dengan pelayanan yang ada, maka pelayanan tersebut

Memuaskan nasabah menurut Lele dan Seth diacu dalam Amalia (2005) adalah pertahanan paling baik untuk melawan pesaing. Keunggulan sebuah

perusahaan untuk selalu menjaga pangsa pasar adalah bukan dengan cara

menemukan metode baru yang menekan biaya produksi, peraturan hukum dan

teknologi; melainkan dengan menjaga agar perasaan pelanggan tetap puas dan

senang. Ada beberapa faktor yang mempengaruhi kepuasan nasabah, yaitu :

1. Pertemuan dengan orang yang melayani nasabah.

2. Penampilan, kemasan, dan bentuk produk.

3. Interaksi dengan fasilitas peralatan perusahaan.

4. Karakteristik dan perilaku nasabah lain.

Menurut Rangkuti (2006), kepuasan pelanggan dapat diukur dengan

cara berikut :

1. Traditional Approach

Dimana konsumen diminta memberikan penilaian atas masing-masing

indikator produk atau jasa yang mereka nikmati. Untuk itu, pada umumnya

digunakan skala Likert, yaitu dengan cara memberikan rating dari 1

(sangat tidak puas) sampai 5 (sangat puas sekali). Selanjutnya konsumen

juga diminta memberikan penilaian atas produk atau jasa tersebut secara

keseluruhan.

2. Analisis secara Deskriptif

Analisis kepuasan pelanggan dengan menggunakan analisis statistik secara

deskriptif menghasilkan pelanggan puas atau tidak puas, sebaiknya

dilanjutkan dengan membandingkan hasil kepuasan tahun lalu dengan

tahun ini, sehingga kecenderungan perkembanganya dapat ditentukan.

3. Structural Approach

Dalam pendekatan ini, responden diminta untuk memberikan penilaiannya

terhadap suatu produk atau fasilitas dan dapat juga dengan

membandingkan produk atau fasilitas dengan produk atau fasilitas lainnya,

sesuatu yang dicapai, (2) prestasi yang diperlihatkan dan (3) kemampuan

kerja. Berdasarkan pengertian tersebut terlihat bahwa kinerja bermakna

kemampuan kerja dan hasil atau prestasi yang dicapai dalam melaksanakan

suatu pekerjaan. Kinerja adalah tingkat pencapaian hasil dalam rangka

mewujudkan tujuan perusahaan (Simanjuntak, 2005).

Kinerja adalah kesediaan seseorang atau kelompok orang untuk

melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung

jawabnya dengan hasil seperti yang diharapkan. Jika dikaitkan dengan

performance sebagai kata benda (noun) di mana salah satu entrinya adalah hasil dari sesuatu pekerjaan (thing done), pengertian performance atau kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang

dalam suatu perusahaan sesuai dengan wewenang dan tanggungjawab

masing-masing dalam upaya pencapaian tujuan perusahaan secara legal, tidak

melanggar hukum dan tidak bertentangan dengan moral atau etika.

Kinerja dalam menjalankan fungsinya tidak berdiri sendiri, tapi

berhubungan dengan kepuasan kerja dan tingkat imbalan, dipengaruhi oleh

keterampilan, kemampuan dan sifat-sifat individu. Oleh karena itu, menurut

model partner-lawyer (Donnelly et al, diacu dalam Diana, 2008), kinerja individu pada dasarnya dipengaruhi oleh faktor-faktor seperti (a) harapan

mengenai imbalan; (b) dorongan; (c) kemampuan; kebutuhan dan sifat; (d)

persepsi terhadap tugas; (e) imbalan internal dan eksternal; (f) persepsi

terhadap tingkat imbalan dan kepuasan kerja. Dengan demikian, kinerja pada

dasarnya ditentukan oleh tiga hal, yaitu (1) kemampuan, (2) keinginan dan (3)

lingkungan.

Oleh karena itu, agar mempunyai kinerja yang baik, seseorang harus

mempunyai keinginan tinggi untuk mengerjakan dan mengetahui

akan tercapai. Dengan kata lain, kinerja individu dapat ditingkatkan apabila

ada kesesuaian antara pekerjaan dan kemampuan. Kinerja individu

dipengaruhi oleh kepuasan kerja. Kepuasan kerja itu sendiri adalah perasaan

individu terhadap pekerjaannya. Perasaan ini berupa suatu hasil penilaian

mengenai seberapa jauh pekerjaannya secara keseluruhan mampu memuaskan

sumber. Data yang digunakan dalam kajian ini adalah data primer dan sekunder

yang bersifat kualitatif dan kuantitatif. Metode pengumpulan data dilakukan

dengan cara :

1. Data Primer adalah data yang diperoleh langsung dari reponden dengan

menggunakan alat bantu kuesioner (Lampiran 1), maka dapat secara

langsung bertatap muka dengan responden. Data primer lebih akurat,

karena secara khusus berkaitan dengan kajian yang dilakukan. Kumpulan

data primer dapat digunakan untuk mengklasifikasikan pelanggan ke

dalam kategori demografi, psikografi dan sosiografi. Data primer juga

membantu untuk menentukan profil orang yang diteliti secara akurat.

2. Data Sekunder adalah data yang sudah tersedia, ekonomis dan cepat

didapat. Diambil dari Surat Edaran, Petunjuk Pelaksanaan, SOP (Standard Operating Procedure) BNI, Majalah Info Bank, Informasi Bank Indonesia dan majalah buletin bank lainnya.

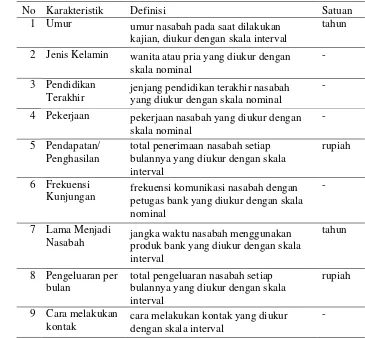

Data Primer yang dikumpulkan didasarkan hal berikut :

1. Kriteria responden meliputi :

a. Usia adalah usia nasabah saat penelitian ini dilakukan, dinyatakan

dalam satuan tahun dengan skala rasio

b. Jenis kelamin meliputi perempuan dan laki-laki yang diukur dengan

skala nominal

c. Pendidikan nasabah yang diukur adalah jenjang pendidikan formal

nasabah saat penelitian ini dilaksanakan dengan skala nominal

d. Pekerjaan yang dimiliki nasabah

e. Penghasilan/penghasilan nasabah adalah total penerimaan nasabah

yang diperoleh selama setiap bulan terakhir pada saat penelitian ini

dilaksanakan yang dukur dengan rasio

g. Lama menjadi nasabah adalah sekuen waktu dalam satuan tahun/bulan

menjadi nasabah yang diukur dengan skala rasio

h. Besarnya pengeluaran per bulan berpengaruh terhadap proses

keputusan nasabah dalam memilih produk bank

i. Cara melakukan kontak dengan bank. Hal ini untuk mengetahui

apakah kontak dilakukan melalui petugas bank langsung atau via

media lain seperti telepon.

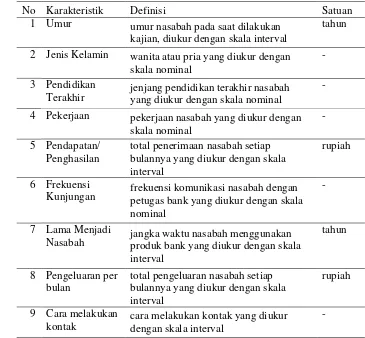

Tabel 2. Karakteristik responden

No Karakteristik Definisi Satuan

1 Umur umur nasabah pada saat dilakukan kajian, diukur dengan skala interval

tahun 2 Jenis Kelamin wanita atau pria yang diukur dengan

skala nominal

- 3 Pendidikan

Terakhir jenjang pendidikan terakhir nasabah yang diukur dengan skala nominal

- 4 Pekerjaan pekerjaan nasabah yang diukur dengan

skala nominal

- 5 Pendapatan/

Penghasilan

total penerimaan nasabah setiap bulannya yang diukur dengan skala interval

rupiah

6 Frekuensi

Kunjungan frekuensi komunikasi nasabah dengan petugas bank yang diukur dengan skala nominal

-

7 Lama Menjadi

Nasabah jangka waktu nasabah menggunakan produk bank yang diukur dengan skala interval

tahun

8 Pengeluaran per bulan

total pengeluaran nasabah setiap bulannya yang diukur dengan skala interval

rupiah

9 Cara melakukan

kontak cara melakukan kontak yang diukur dengan skala interval

-

2. Produk perbankan diukur berdasarkan indikator setoran awal tabungan

terjangkau untuk calon nasabah, fitur Taplus BNI lebih lengkap dari bank

lain, biaya administrasi Taplus BNI rendah, setoran minimum deposito

BNI terjangkau untuk calon deposan, suku bunga Deposito BNI menarik,

mata uang Deposito BNI lebih beragam, syarat pembukaan Giro BNI lebih

penilaian menggunakan sangat tidak setuju (1), tidak setuju (2), kurang

setuju (3), setuju (4) dan sangat setuju (5).

3. Tingkat kepuasan nasabah terhadap produk dan layanan di BNI Jakarta

Pusat diukur berdasarkan indikator mutu berupa reliability, responsiveness, assurance, emphaty dan tangible yang diukur menggunakan skala ordinal (berdasarkan skala Likert) yang terdiri dari

sangat penting (5), penting (4), cukup penting (3), kurang penting (2) dan

tidak penting (1)

Populasi penelitian meliputi nasabah dana pihak ketiga di PT. BNI

Kantor Cabang Utama Jakarta Pusat dan dipilih sebanyak 35 responden secara

purposif. Jumlah ini sudah memenuhi persyaratan minimal sebanyak 30

responden (Supranto, 2006).

B. Pengolahan dan Analisis Data 1. Uji Validitas dan Reliabilitas

Untuk mendapatkan gambaran mengenai karakteristik responden

nasabah BNI KCU Jakarta Pusat maka metode statistik yang digunakan

adalah distribusi frekuensi sehingga dapat diketahui besarnya responden

dalam kategori. Untuk mengukur korelasi antara pertanyaan dengan skor

total digunakan rumus teknik korelasi product moment dan alat bantu

Microsoft Statictical Package for Social Science (SPSS) versi 17.00 for windows. Koefisien korelasi item total Bivariate Pearson dapat dirumuskan sebagai berikut :

r =

] ][

[n X2 X 2 n Y2 Y 2

Y X XY

Keterangan :

r = Koefisien korelasi item total Bivariate Pearson (Indeks validitas)

X = Skor item pertanyaan Y = Skor total pertanyaan

N = Banyaknya butir pertanyaan

Kriteria valid, atau tidak valid adalah bila korelasi r hitung kurang

dari nilai r tabel dengan taraf nyata 0,05. Kriteria pengujian adalah :

a. Jika r hitung ≥ r tabel, maka instrumen atau item-item pertanyaan

berkorelasi nyata terhadap skor total pertanyaan, maka pertanyaan

yang diajukan kepada responden layak digunakan.

b. Jika r hitung < r tabel, maka instrumen atau item-item pertanyaan

tidak berkorelasi nyata terhadap skor total pertanyaan, maka

pertanyaan yang diajukan kepada responden tidak layak digunakan.

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur,

apakah alat ukur yang digunakan tetap konsisten jika dilakukan

pengulangan terhadap pengukuran. Metode pengukuran yang dilakukan

pada uji reliabilitas penelitian ini adalah metode Alpha (Cronbach’s).

Priyatno (2008) mengemukakan bahwa metode Alpha sangat cocok digunakan pada skor berbentuk skala (misal 1-4 atau 1-5) atau skor

rentangan (misal 0-20 atau 0-50).

Arikunto (2002) merumuskan uji reliabilitas dengan metode Alpha Cronbach’s berikut :

diajukan kepada responden dikatakan reliabel, bila nilai alpha lebih besar

tingkat kepuasan responden secara menyeluruh dengan melihat tingkat

kepentingan dari atribut-atribut produk/jasa tersebut. Stratford dalam

Listyari (2006) menyatakan bahwa terdapat empat (4) tahap yang harus

dilakukan untuk menghitung CSI, yaitu :

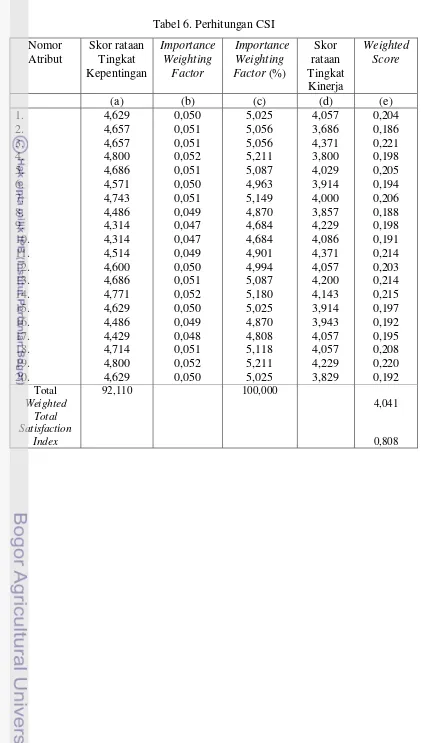

a. Weighting Factor (WF) adalah fungsi dari mean importance score

(MIS-i) masing-masing atribut dalam bentuk persen (%) dari total importance score (MIS-t) untuk seluruh atribut yang diuji :

Dimana, i = atribut ke i.

b. Weighted Score (WS) adalah fungsi dari mean satisfaction score

(MSS) dikali weighting factors (WF).

c. Weighted Score (WS adalah fungsi dari total weighted score (WS) atribut-1 (a-1) hingga atribut-20 (a-20)

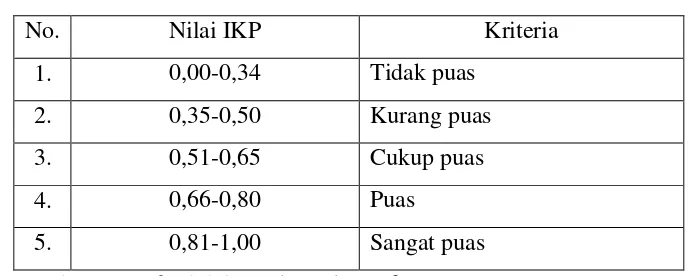

d. Customer Satisfaction Index (CSI) adalah fungsi dari weighted avarage (WA) dibagi highest scale [HS/skala maksimum yang dipakai dalam penelitian ini (skala 5) dikalikan 100%].

Kriterian indeks kepuasan menggunakan kisaran 0,00 hingga 1,00 (tidak

Tabel 3. Kriteria nilai CSI

No. Nilai IKP Kriteria

1. 0,00-0,34 Tidak puas

2. 0,35-0,50 Kurang puas

3. 0,51-0,65 Cukup puas

4. 0,66-0,80 Puas

5. 0,81-1,00 Sangat puas

Sumber : Stratford dalam Listyari, 2006

3. Important Performance Analysis (IPA)

Untuk mengetahui kepuasan pelanggan terhadap pelayanan petugas

bank maka digunakan analisis IPA. Berdasarkan hasil penilaian tingkat kepentingan dan harapan, dihasilkan suatu perhitungan mengenai tingkat

kepentingan harapan suatu jasa. Untuk mengidentifikasi karakteristik

nasabah, dilakukan analisis deskriptif kualitatif-kuantitatif, sedangkan

untuk menganalisis data penelitian mengenai kesesuaian tingkat harapan

atau kepentingan konsumen terhadap pelayanan petugas bank dengan IPA

dengan alat bantu Microsoft Excel.

Rentang skala penilaian berguna untuk menentukan secara pasti

jawaban responden berdasarkan nilai skor yang diperoleh. Rentang skala

dengan rumus : Rs = ∑ (m-1) /m = ∑ (5-1) /5 = 0,8

Keterangan:

Rs : Rentang Skala m : Jumlah skala penilaian

Untuk menilai tingkat kinerja dan kepentingan terhadap pelayanan

yang diberikan memakai skala penilaian dimana penilaian adalah memberi

skala yang dimulai dari sangat tidak penting sampai sangat penting dan

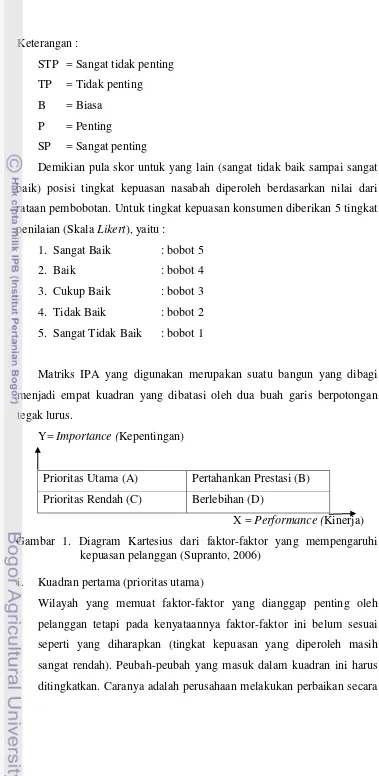

sangat tidak baik sampai sangat baik (James dalam Sugiyono, 2006).

STP TP B P SP

TP = Tidak penting

B = Biasa

P = Penting

SP = Sangat penting

Demikian pula skor untuk yang lain (sangat tidak baik sampai sangat

baik) posisi tingkat kepuasan nasabah diperoleh berdasarkan nilai dari

rataan pembobotan. Untuk tingkat kepuasan konsumen diberikan 5 tingkat

penilaian (Skala Likert), yaitu :

1. Sangat Baik : bobot 5

2. Baik : bobot 4

3. Cukup Baik : bobot 3

4. Tidak Baik : bobot 2

5. Sangat Tidak Baik : bobot 1

Matriks IPA yang digunakan merupakan suatu bangun yang dibagi

menjadi empat kuadran yang dibatasi oleh dua buah garis berpotongan

tegak lurus.

Y= Importance (Kepentingan)

Prioritas Utama (A) Pertahankan Prestasi (B)

Prioritas Rendah (C) Berlebihan (D)

X = Performance (Kinerja)

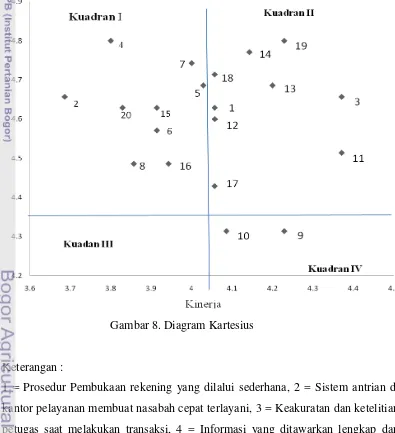

Gambar 1. Diagram Kartesius dari faktor-faktor yang mempengaruhi kepuasan pelanggan (Supranto, 2006)

i. Kuadran pertama (prioritas utama)

Wilayah yang memuat faktor-faktor yang dianggap penting oleh

pelanggan tetapi pada kenyataannya faktor-faktor ini belum sesuai

seperti yang diharapkan (tingkat kepuasan yang diperoleh masih

sangat rendah). Peubah-peubah yang masuk dalam kuadran ini harus

terus-menerus sehingga performance peubah yang ada dalamkuadran ini akan meningkat.

ii. Kuadran kedua (pertahankan prestasi)

Wilayah yang memuat faktor-faktor yang dianggap penting oleh

pelanggan dan faktor-faktor yang dianggap oleh pelanggan sudah

sesuai dengan yang dirasakannya, sehingga tingkat kepuasannya

relatif lebih tinggi. Peubah-peubah yang termasuk dalam kuadran ini

harus tetap dipertahankan, karena semua ini menjadikan produk/jasa

tersebut unggul di mata pelanggan.

iii. Kuadran ketiga (prioritas rendah)

Wilayah yang memuat faktor-faktor yang dianggap kurang penting

oleh pelanggan dan pada kenyataannya kinerjanya tidak terlalu

istimewa. Peningkatan peubah-peubah yang termasuk dalam kuadran

ini dapat dipertimbangkan kembali karena pengaruhnya terhadap

manfaat yang dirasakan oleh pelanggan sangat kecil.

iv. Kuadran keempat (berlebihan)

Wilayah yang memuat faktor-faktor yang dianggap kurang penting

oleh pelanggan dan dirasakan terlalu berlebihan. Peubah-peubah yang

termasuk dalam kuadran ini dapat dikurangi, agar perusahaan dapat

menghemat biaya.

4. Regresi Linear Sederhana dan Regresi Linear Berganda

Analisis Regresi Linear sederhana pada kajian ini mencakup : (1)

peubah produk perbankan (X1) terhadap peubah kepuasan nasabah (Y),

atau Ŷ = bo+b1X1; (2) peubah mutu pelayanan (X2) terhadap peubah

kepuasan nasabah (Y), atau Ŷ = bo+b2X2; (3) peubah kepuasan nasabah

(Y) terhadap peubah kinerja PT Bank Negara Indonesia (Persero) Tbk

Kantor Cabang Utama Jakarta Pusat (Z), atau Z = bo+b3Y. Pengujian

hipotesis dilakukan dengan cara yang sama dengan persamaan regresi

linear berganda, tetapi berlaku untuk pengujian secara parsial (persamaan

Peubah bebas (X) dalam penelitian ini terdiri dari X1 adalah produk

perbankan, X2 adalah mutu pelayanan dan Peubah (Y) adalah kepuasan

nasabah.

Peubah-peubah tersebut dianalisis dengan teknik regresi linear

berganda berikut :

Ŷ = bo+b1X1+b2X2

Untuk mengetahui apakah seluruh peubah bebas, yaitu produk

perbankan atau mutu jasa pelayanan secara bersama-sama mempunyai

pengaruh terhadap peubah kepuasan nasabah, maka dilakukan tahapan

kerja berikut (Priyatno, 2008) :

a. Menentukan kriteria pengujian hipotesis

Ho : βij = 0, artinya tidak terdapat pengaruh positif dan nyata produk

perbankan (X1) atau mutu pelayanan (X2) terhadap kepuasan nasabah

(Y) secara parsial.

Ho : βij > 0, artinya terdapat pengaruh positif dan nyata produk

perbankan (X1) atau mutu pelayanan (X2) terhadap kepuasan nasabah

(Y) secara parsial.

Menentukan taraf nyata, yaitu 0,05.

b. Kriteria Pengujian

Uji F

Ho ditolak apabila Fhitung > Ftabel, dengan demikian peubah produk

perbankann atau mutu jasa pelayanan berpengaruh terhadap kepuasan

nasabah.

Ho diterima apabila Fhitung < Ftabel, dengan demikian peubah produk

perbankann atau mutu jasa pelayanan tidak berpengaruh terhadap

Kedua analisis regresi tersebut dapat digambarkan dalam skema

berikut :

∑1 ∑2

Keterangan :

X1 = produk perbankan

X2 = mutu pelayanan

Y = kepuasan nasabah

Z = kinerja perusahaan

∑1 = error 1

∑2 = error 2

X1

X2

Diambil dari website resmi BNI, BNI berdiri sejak 1946. BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama

yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara

Indonesia mulai mengedarkan alat pembayaran resmi pertama yang

dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik

Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya

beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut

diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya

yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah

membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau

bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank

pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank

devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank

Negara Indonesia diubah menjadi bank komersial milik pemerintah.

Perubahan ini melandasi pelayanan yang lebih baik dan tunas bagi sektor

usaha nasional. Sejalan dengan keputusan penggunaan tahun pendirian

sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia

1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan

Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama

panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan bersamaan

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank

Negara Indonesia (Persero), sementara keputusan untuk menjadi

perusahaan publik diwujudkan melalui penawaran saham perdana di pasar

modal pada tahun 1996. Kemampuan BNI untuk beradaptasi terhadap

perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi

dicerminkan melalui penyempurnaan identitas perusahaan yang

berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan

komitmen BNI terhadap perbaikan mutu kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai

digunakan untuk menggambarkan prospek masa depan yang lebih baik,

setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank

BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' -

digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai

bank nasional pertama yang lahir pada era Negara Kesatuan Republik

Indonesia. Berangkat dari semangat perjuangan yang berakar pada

sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi

negeri, dan senantiasa menjadi kebanggaan negara.

Visi BNI adalah menjadi bank kebanggaan nasional yang unggul

dalam layanan dan kinerja. Sedangkan Misi BNI adalah memaksimalkan

stakeholder value dengan menyediakan solusi keuangan yang fokus pada segmen pasar korporasi, komersial dan konsumer. Misi BNI di tahun 2013

menjadi bank yang unggul dalam layanan dan kinerja dan tahun 2018

menjadi bank kebanggaan nasional yang unggul dalam layanan dan

kinerja.

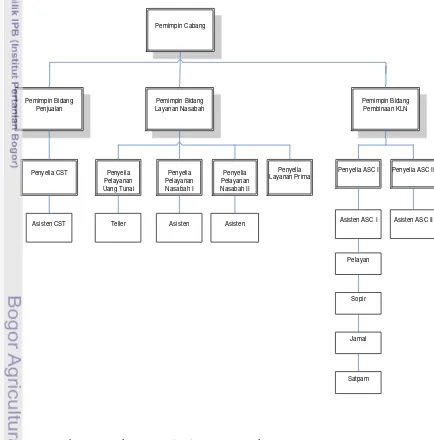

2. Struktur Organisasi Perusahaan

PT BNI (Persero) Tbk, KCU Jakarta Pusat membawahi 10

(sepuluh) kantor layanan (KLN Hilton; Pasar Tanah Abang Blok A; Plaze

Indonesia; Plaza FX Style; Sudirman park; Pasar Tanah Abang Blok B;

Wisma 46; Grand Indonesia; Tanah Abang; Pasar Tanah Abang) dan 6

BNI KCU Jakarta Pusat dipimpin oleh seorang Branch Manager

yang bertanggung jawab kepada Area Manager. Di bawah Branch Manager ada Operational Manager. Disetiap kantor layanan dan atau kantor kas terdiri dari pemimpin kantor layanan dan atau pemimpin kantor

kas yang bertanggung jawab kepada Pemimpin Bidang Pembinaan Kantor

Layanan (KLN).

Pemimpin Bidang Penjualan

Pemimpin Bidang Layanan Nasabah

Pemimpin Bidang Pembinaan KLN Pemimpin Cabang

Penyelia CST Penyelia Pelayanan Uang Tunai

Penyelia Pelayanan Nasabah I

Penyelia Pelayanan Nasabah II

Penyelia Layanan Prima

Penyelia ASC I Penyelia ASC II

Teller Asisten Asisten ASC I

Pelayan

Sopir

Jamal

Satpam

Asisten ASC II

Asisten CST Asisten

3. Produk Simpanan BNI

BNI dalam melayani nasabah untuk mengelola dana nasabah

menawarkan beberapa jenis Simpanan yang disesuaikan dengan

kebutuhan, diantaranya :

a. Taplus

Simpanan dana rupiah nasabah perorangan dalam rekening (buku

tabungan) yang dapat disetor dan ditarik sewaktu-waktu dengan

memakai slip setoran/pengambilan/Anjungan Tunai Mandiri (ATM).

Syarat pembukaan adalah kartu identitas (KTP/SIM/Paspor yang masih

berlaku); setoran awal untuk daerah Jabotabek Rp. 500.000,- dan diluar

Jabotabek Rp. 250.000,- ; saldo minimum Rp. 150.000,- ; biaya

pembuatan ATM Rp. 10.000,- ; denda dibawah saldo minimum Rp.

2.500,- per bulan.

Manfaat dan keunggulan : (a) fasilitas online, (b) suku bunga menarik, (c) asuransi hingga Rp. 75 Juta, (d) mendapatkan fasilitas e-banking, (e) sebagai sarana penyimpanan uang, (f) sebagai jaminan kredit (fasilitas Cash Collateral Credit), (g) Hadiah menarik dari Rejeki Durian Runtuh BNI, (h) fasilitas ATM, (i) penarikan melalui ATM Rp.

5 Juta per hari, (j) transfer via ATM Rp. 50 Juta per hari,(k) transaksi

belanja maksimal Rp. 10 Juta per hari atau maksimal 5 x per hari.

b. Taplus Utama/Bisnis

Simpanan dana rupiah nasabah perorangan dalam rekening (buku

tabungan) yang dapat disetor dan ditarik sewaktu-waktu dengan

memakai slip setoran/pengambilan/ATM. Syarat pembukaan, yaitu

kartu identitas (KTP/SIM/Paspor yang masih berlaku), setoran awal

untuk daerah Jabotabek Rp. 1.000.000,- dan diluar Jabotabek

Rp. 500.000,- ; saldo minimum Rp. 1.000.000,- ; biaya pembuatan

ATM Rp. 15.000,- ; saldo rataan per bulan di bawah saldo Rp. 5 juta

per bulan akan dikenakan biaya Rp. 20.000,- .

Collateral Credit), (g) Hadiah menarik dari Rejeki Durian Runtuh BNI, (h) fasilitas ATM, (i) penarikan melalui ATM Rp. 10 juta per hari, (j)

transfer via ATM Rp. 50 Juta per hari, (k) transaksi belanja maksimal

Rp. 15 Juta per hari atau maksimal 5 x per hari, (l) gratis biaya bulanan

jika saldo di atas Rp. 5 Juta.

c. BNI Giro

Bentuk ini merupakan simpanan nasabah dalam rekening koran

yang penyetoran dan penarikannya dapat dilakukan setiap saat. Syarat

pembukaan adalah (a) setoran awal Rp. 500.000 untuk nasabah

perorangan dan Rp. 1 Juta untuk nasabah badan usaha dan merupakan

saldo minimum, (b) kartu identitas seperti Nomor Pokok Wajib Pajak

(NPWP), Surat Ijin Usaha Perusahaan (SIUP), Tanda Daftar Perusahaan

(TDP), Akta Pendirian perusahaan dan surat referensi.

Manfaat dan keunggulan adalah (a) meningkatkan citra perusahaan

maupun perorangan, (b) pembayaran dapat dilakukan secara cepat dan

tepat, (c) mendapatkan jasa giro, (d) memperoleh BNI Card untuk

nasabah perorangan dan (e) setoran cek/bilyet giro tersedia fasilitas

setoran kilat.

d. BNI Deposito Duo

Bentuk ini merupakan simpanan berjangka dengan sistem

perhitungan bunga berbunga yang memmberikan fleksibilitas kepada

deposan untuk mengganti valuta simpanan menurut perjanjian antara

penyimpan dan bank. Syarat pembukaan adalah (a) perorangan atau

badan usaha, (b) setoran minimal Rp. 20 Juta atau $2.500, (c) kartu

identitas yang masih berlaku dan (d) jangka waktu 1, 3 dan 6 bulan.

Manfaat dan keunggulan yaitu (a) suku bunga kompetitif dengan

(c) fasilitas automatic roll over dan (d) bebas pinalti untuk perubahan

currency.

e. BNI Dollar

Bentuk ini merupakan simpanan masyarakat secara perorangan

dalam bentuk valas yang penarikannya dapat dilakukan setiap saat

melalui teller. Syarat pembukaan, yaitu (a) setoran awal $ 50 atau SGD 100, dan merupakan saldo minimum serta (b) kartu identitas dan

NPWP.

Manfaat dan keunggulan, yaitu (a) bunga berdasarkan tiering

saldo, (b) sebagai sarana menyimpan uang, (c) perlindungan asuransi

jiwa, (d) setoran dapat dilakukan dalam bentuk bank notes, traveller cheque atau rupiah dan e) penyetoran antar cabang bebas biaya.

f. BNI Haji

Bentuk ini merupakan tabungan yang digunakan sebagai sarana

pembiayaan penyelenggaraan biaya ibadah haji. Syarat pembukaan,

yaitu (a) setoran awal Rp. 500.000, merupakan saldo minimum dan (b)

kartu identitas.

Manfaat dan keunggulan, yaitu (a) tidak dibebani biaya

administrasi, (b) tidak diberikan bunga, (c) sebagai sarana pembayaran

biaya haji, (d) ditutup pertanggungan asuransi kecelakaan diri dan

asuransi jiwa, (e) dana nasabah yang telah mencapai Rp. 20 Juta dapat

langsung dipindahkan ke rekening Departemen Agama untuk di

daftarkan ke Siskohat.

g. BNI Tapenas

Bentuk ini merupakan tabungan berjangka untuk investasi dana

pendidikan anak. Syarat pembukaan, yaitu (a) kartu identitas, (b)

setoran awal minimal Rp. 100.000, (c) setoran bulanan tetap Rp.

100.000 s.d Rp. 5 Juta (kelipatan Rp. 50.000) dan (d) biaya pengelolaan

ketentuan yang berlaku, (d) setoran bulanan di debet otomatis dari

rekening afiliasi, (e) setoran tambahan lainnya dapat disetor langsung

ke rekening Tapenas, (f) terdapat tiga (3) pilihan asuransi tambahan

premi a/b nasabah dan (g) premi asuransi otomatis gratis.

h. Simponi DPLK BNI

Bentuk ini merupakan layanan program pensiun yang

diselenggarakan oleh Dana Pensiun Lembaga Keuangan (DPLK) BNI

yang dapat dimanfaatkan oleh seluruh lapisan masyarakat luas yang

menginginkan kesejahteraan dan kebahagiaan bagi seluruh keluarga di

masa depan. Syarat pembukaan, yaitu (a) warga negara indonesia, (b)

berusia minimal 18 tahun atau sudah menikah, (c) mengisi formulir

aplikasi, (d) menyerahkan fotocopy KTP dan Kartu Keluarga dan

(e) membayar iuran minimal Rp. 50.000 per bulan.

Manfaat dan keunggulan, yaitu (a) bunga dihitung secara harian,

(b) peserta akan menerima manfaat pensiun seumur hidup dan

janda/dudanya seumur hidup serta anaknya hingga berusia 25 tahun

atau telah menikah/bekerja, (c) menerima peserta pengalihan dari dana

pensiun pihak lain, (d) dana dikelola oleh pemerintah, (e) penetapan

usia pensiun dapat ditentukan oleh peserta (minimal usia 50-70 tahun), dan (f) peserta dapat memilih dan menetapkan arahan investasi dananya secara fleksibel.

i. BNI TKI

Bentuk ini merupakan simpanan nasabah dalam mata uang rupiah

untuk Tenaga Kerja Indonesia (TKI) yang akan atau sedang bekerja di

luar negeri atau keluarganya yang tinggal di Indonesia dengan bukti

kepemilikan berupa buku dan kartu TKI. Syarat pembukaan, yaitu (a)

setoran awal Rp. 10.000,- dan merupakan saldo minimum, (b) kartu

identitas yang masih berlaku, serta (c) untuk keluarga menunjukkan

Manfaat dan keunggulan, yaitu (a) perhitungan bunga dilakukan

berdasarkan saldo harian, (b) sebagai sarana menyimpan penghasilan,

(c) sarana pengiriman uang kepada keluarga, (d) saldo minimal dan

biaya lebih rendah dari BNI Taplus.

B. Hal Yang Dikaji

1. Uji Validitas dan Reliabilitas Instrumen a. Uji Validitas Instrumen

Uji validitas berfungsi untuk mengukur sahih, atau tidaknya

kuesioner. Uji ini dilakukan pada setiap butir pertanyaan yang ada pada

kuesioner. Instrumen dikatakan sahih, apabila mampu mengukur apa

yang diinginkan dan dapat mengungkap data peubah yang diteliti secara

tepat. Tinggi rendahnya validitas menunjukkan sampai sejauhmana data

yang dikumpulkan tidak menyimpang dari gambaran tentang peubah

yang diteliti. Untuk mengetahui valid tidaknya pertanyaan dalam

kuesioner terlebih dahulu harus dibandingkan dengan r tabel.

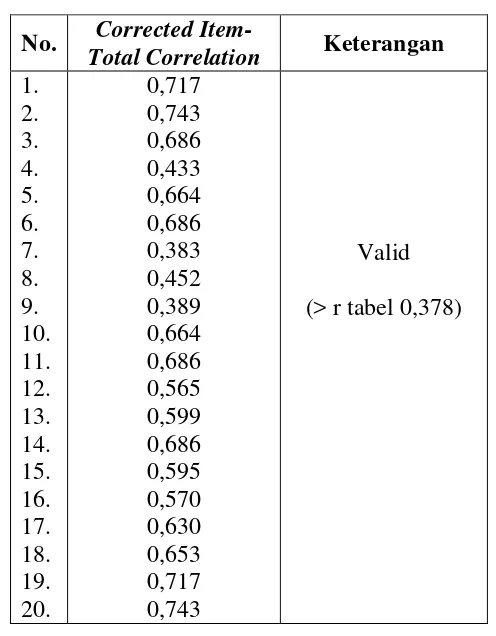

1. r tabel pada α 0,05 dengan derajat bebas (db) = jumlah pertanyaan – 2, pada kasus ini jumlah pertanyaan 20, jadi db = 18.

2. r (0,05;18) pada uji eka arah = 0,378

Pengambilan keputusan

1. jika r hitung positif dan r hitung > r tabel, maka butir tersebut valid.

2. Jika r hitung negatif atau r hitung < r tabel, maka butir tersebut

tidak valid.

Dilihat pada Tabel 4, didapatkan nilai r hitung (dapat dilihat pada

kolom Corrected Item-Total Correlation), semuanya lebih dari r tabel,

Tabel 4. Uji validitas

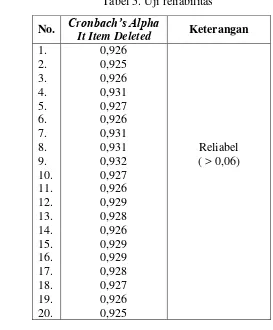

b. Uji Reliabilitas Instrumentasi

Nilai-nilai untuk pengujian reliabilitas berasal dari skor pertanyaan

yang valid tersebut. Instrumen memiliki tingkat reliabilitas tinggi, jika

nilai koefisien yang diperoleh > 0,60 (Ghozali, 2002). Uji reliabilitas

dilakukan dengan melihat cronbach’s alpha pada kolom reliability statistics dan cronbach’s alpha it item deleted. Nilai cronbach’s alpha (0,931) > r tabel (0,378). Hal ini menunjukkan bahwa hasil pengujian

lebih besar dari r tabel yang berarti bahwa kuesioner tersebut reliabel

Item-Tabel 5. Uji reliabilitas

2. Karakteristik Responden

Karakteristik nasabah yang menjadi responden dalam kajian ini dilihat

dari usia, jenis kelamin, tingkat pendidikan, pendapatan, pekerjaan,

intensitas kunjungan, lama menjadi nasabah, besar pengeluaran keluarga

per bulan dan cara melakukan kontak.

a. Usia

Responden di dominasi oleh nasabah yang berusia 30-40 tahun (57%).

Pada usia ini seseorang memiliki komitmen untuk memikirkan masa

depan dan keluarganya, sedangkan dominasi berikutnya di usia 20-30

tahun (20%) merupakan umur produktif, sehingga memiliki

kemampuan bekerja dan menabung menjadi cukup prioritas. Menurut

Lumenta (1997), usia dapat menggambarkan pengalaman seseoarang

dalam kehidupan sehingga terdapat keragaman perilaku berdasarkan

b. Jenis Kelamin

Jenis kelamin merupakan salah satu pedoman dasar dalam melakukan

segmentasi pasar, karena perbedaan jenis kelamin menyebabkan pola

perilaku berbeda satu sama lain. Sebagian besar reponden adalah

laki-laki 51% dan perempuan 49%. Perbedaan jenis kelamin dapat

menyebabkan perbedaan pemilihan suatu produk (Andriyani, 2000).

c. Pendidikan Terakhir

Tingkat pendidikan responden terbanyak adalah Sarjana/Pascasarjana

sebanyak 66%, dan yang paling sedikit adalah SMA (9%). Semakin

tinggi tingkat pendidikan seseorang, maka pola pikirnya pun semakin

sistematis dan ingin mendapatkan sesuatu yang baik dan bermanfaat

d. Pekerjaan

Responden yang dominan adalah pegawai swasta/negeri (46%); dan

paling sedikit yang belum bekerja (3%).

e. Penghasilan per bulan

Besarnya penghasilan rataan reponden per bulan 34% yang

berpenghasilan Rp. 2,5 – 5 Juta Rp. 5-10 Juta sebanyak 29% responden;

pendapatan di bawah Rp. 2,5 Juta sebanyak 26% dan di atas Rp. 10 Juta

sebanyak 11%. Pilihan konsumen pada suatu produk sangat dipengaruhi

oleh kondisi seseorang (Kotler, 2000).

f. Frekuensi kunjungan

Frekuensi kunjungan responden dapat terlihat dari Gambar 5 dimana

nasabah yang melakukan kontak/frekuensi kunjungan di bawah 5 kali

per bulan adalah 86% dan paling sedikit responden berkunjung 5-10