KINERJA USAHA

( Suatu Survey PadaUKM Sepatu Cibaduyut Bandung)

The Influence of cost advantage and differentiation strategic to

business performance

(a survey of UKM centers shoes Cibaduyut in Bandung)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S1 Program Studi Manajemen Ekonomi

Oleh:

NAMA : DAUD PARSAULIAN NABABAN NIM : 21210128

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

upload pada November 2013. Diakses pada 10 April 2014 dari http://economy.okezone.com.

Alsyouf, Imad, 2004. Cost Effective Maintenance for Competitive Advantages, Acta Wexionensia no 33/2004. ISSN: 1404-4307, ISBN: 91-7636-401-1. Written in English.

Basu Swastha DH, 2004. “Tujuan umum penjualan dalam perusahaan” diakses dari http://elqorni.wordpress.com

Craig, J.c dan M. Grant, R. 1996. Strategic Management : Sumberdaya- Perencanaan- Efesiensi biaya- Sasaran. Jakarta : PT. Elex Media Komputindo. Guiltinan & Paul, (1994:260). “Penjadualan media”. Diupload pada 2013 dari

http://strategika.wordpress.com

Heiko Gebauer, Anders Gustafsson and Lars Witell, 2011. “Competitive advantage through service differentiation by manufacturing companies”, Journal of Business Research, (64), 12, 1270-1280

Husein Umar, 2011.Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Edisi-1-11 Jakarta : Rajawali Grafindo Persada.

INA/FNB, 2013. “Hadapi pasar bebas kadin dan kemendag genjot Daya saing

UKM”. Di upload pada Juli. Diakses pada 6 April, 2014 dari http://www.beritasatu.com

Jummaini, 2009. Jurnal : “ Pengaruh Strategi Diferensiasi Terhadap

Keunggulan Bersaing Pada Distro Dan Butik Di Kota Lhoksemawe”.

Joy I. Dirisu Dr. Oluwole Iyiola Dr. O. S.Ibidunni, 2013. “Product Differentiation : A Tool of Competitive Advantage and Optimal Organizational Performance”. European Scientific Journal edition vol.9, No.34 ISSN: 1857 – 7881 (Print) e - ISSN 1857- 7431

Jack Clark Francis.1991. Investment: “Analysis and Management”5th edition, McGraw- Hill inc., Singapore, 1991, Hal 1)

Moh, Nazir. (2003). Metode Penelitian. Bandung: TARSITO.

Moh. Pandudu Tika, 2006. Budaya Organisasi dan Peningkatan Kinerja, Jakarta : PT. Bumi Akasara.

Mulia .G.M., 2014. “58 Juta UMKM, Diharapkan Ada yang Go International

Pada 2018”. Di upload pada 26 Februari 2014. Diakses pada 28 Maret 2014 diakses dari http://industri.bisnis.com

Nur Pribadiyato dan Mudiantono, (2004), “ Analisis faktor-faktor Orientasi Pasar yang Mempengaruhi Kualitas Layanan dan Relevansinya terhadap Kinerja Perusahaan”, Jurnal Studi Manajemen dan Organisasi, Vol. 1 /No. 2 / Juli

Nursya’bani PurnamaHery Setiawan,(2003). Jurnal: “Analisis Pengaruh Sumber

– Sumber Keunggulan Bersaiang bidang Pemasaran Terhadap Kinerja Perusahaan Manufaktur di Indonesia”.

Narimawati, Umi, Sri Dewi Anggadini dan Linna Ismawati. (2010). Penulisan Karya Ilmiah:Panduan Awal menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi : Penerbit Genesis

Porter, Michael E. 1994. Keunggulan Bersaing : Menciptakan dan Mempertahankan Kinerja Unggul. Jakarta : Binarupa Aksara.

Riyadi, I.B. 2001. “Perijinan dan Sertifikat Industri Kecil dan Menengah”. Juni 2001,Yogyakarta.

Sofjan Assauri, 2013. “Strategic Management : Sustainable Competitive

Advantages”. Cetakan Pertama, Jakarta : PT. Raja Grafindo Persada. Sugiyono. 2002. Metode Penelitian Bisnis. Bandung : Cv. Alfabeta.

Sugiyono. 2013. Metode Penelitian Bisnis. Bandung : Cv. Alfabeta.

Tunggal Amin. W. 2001. Tanya jawab Manajemen Pemasaran Kontemporer, Cetakan Pertama, Jakarta: Harvarindo.

Umar, Husein. (2000). Metode Penelitian untuk Skripsi dan Thesis Bisnis.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ………...………i

HALAMAN LEMBAR PENGESAHAN ……….………...ii

PERNYATAAN KEASLIAN ...iii

ABSTRAK ...iv

ABSTRACT ...v

KATA PENGHANTAR ………..………vi

DAFTAR ISI ………..……….…...…. .ix

DAFTAR TABEL ………..………...….……..xi

DAFTAR GAMBAR ………...…...xvi

BAB 1 PENDAHULUAN 1.1 Latar Belakang penelitian ...1

1.2 Identifikasi dan Rumusan Masalah ...10

1.2.1 Identifikasi Masalah ...10

1.2.2 Rumusan Masalah ...10

1.3 Maksud dan Tujuan Penelitian ...11

1.3.1 Maksud Penelitian ...11

1.3.2 Tujuan Penelitian ...11

1.4 Kegunaan Penelitian...11

1.5 Lokasi dan Waktu Penelitian ...12

viii

2.1.2 Keunggulan Biaya ...12

2.1.2.1 Pengertian Keunggulan Biaya ...12

2.1.2.2 Strategi Keunggulan Biaya ...13

2.1.2.3 Indikator Keunggulan Biaya ...14

2.1.3 Diferensiasi ... 15

2.1.3.1 Pengertian Diferensiasi...15

2.1.3.2 . Strategi Diferensiasi ...15

2.1.3.3 Indikator Strategi Diferensiasi...16

2.1.3 Kinerja usaha ...18

2.1.3.1 Pengertian Kinerja Usaha ...18

2.1.3.2 Indikator Kinerja Usaha ...18

2.1.4 Penelitian Terdahulu ...19

2.2 Kerangka Pemikiran ...22

2.2.1 Keterkaitan Antar Variabel ...22

2.2. 1.1 Pengaruh Keunggulan Biaya terhadap kinerja usaha ...22

2.2.1.2 Pengaruh strategi diferensiasi terhadap kinerja usaha ...23

2.2.1.3 Pengaruh keunggulan biaya dan strategi diferensiasi terhadap kinerja usaha...24

2.3 Hipotesis ...26

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ...27

3.2 MetodePenelitian...28

3.2.1 Desain Penelitian ...29

3.2.2 Operasional Variabel ...31

3.2.3 Sumber dan Teknik penentuan data ...35

3.2.3.1 Sumber Data ...35

3.2.3.2 Teknik Penentuan Data ...36

3.2.4 Teknik Pengumpulan Data ...38

3.2.4.1 Uji Validitas ...39

ix

3.2.4.2 Uji Reliabilitas ...42

3.2.4.2.1 Hasil Uji Reabilitas ...45

3.2.4.3 Uji MSI ...45

3.2.5 Rancangan Analisis dan perancangan Hipotesis ...46

3.2.5.1 Rancangan Analisis ...46

3.2.5.2 Pengujian Hipotesis...53

3.2.5.3 Penarikan kesimpulan ...57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ...58

4.1.1 Sejarah Perusahaan ...58

4.1.2 Struktur Organisasi Perusahaan ...61

4.1.3 Deskripsi Jabatan ...62

4.1.4 Aktivitas Perusahaan ...64

4.2 Karakteristik Responden ...65

4.2.1 Jenis Kelamin Responden ...65

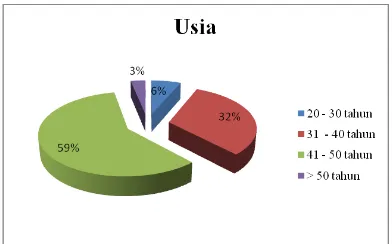

4.2.2 Usia Responden ...66

4.2.3 Status Tingkat Pendidikan Responden ...67

4.2.4 Lamanya Berusaha Responden ...68

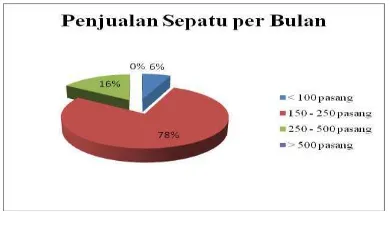

4.2.5 Penjualan Sepatu Responden Perbulan ...69

4.3 Analisis Data Deskriptif Penelitian ...70

4.3.1 Variabel Keunggulan Biaya ...71

4.3.2 Variabel Strategi Diferensiasi ...78

x

4.4 Analisis Penagaruh Keunggulan Biaya (X1) dan Strategi Diferensiasi

(X2)Terhadap Kinerja Usaha (Y) ...93

4.4.1 Persamaan Regresi Linear Berganda ...93

4.4.2 Analisis Korelasi ...95

4.4.3 Pengujian Hipotesis Simultan (Uji F) ...96

4.4.4 Pengujian Hipotesis Parsial (Uji t) ...98

4.4.5 Analisis Koefesiensi Determinasi ...101

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...105

5.2 Saran ...107

xi

DAFTAR TABEL

NO. JUDUL TABEL Halaman

Tabel 1.1 Jadwal Kerja Praktek ...13

Tabel 2.1 Penelitian Terdahulu ...19

Tabel 3.1 Desain Penelitian ...31

Tabel 3.2 Definisi Operasional Variabel ...32

Tabel 3.3 Skala Likert ...39

Tabel 3.4 Rekapitulasi Hasil Uji Validitas Keunggulan Biaya ...41

Tabel 3.5 Rekapitulasi Hasil Uji Validitas Strategi Diferensiasi ...42

Tabel 3.6 Rekapitulasi Hasil Uji Validitas Kinerja Usaha ...42

Tabel 3.7 Standar Penilaian Koefisien Validitas dan Reliabilitas ...44

Tabel 3.8 Hasil Uji Reabilitas Instrumen Penelitian ...45

Tabel 3.8 Kriteria Presentasi Tanggapan Responden ...48

Tabel 3.9 Tingkat Kereratan kolerasi ...50

Tabel 3.7 Kategori Korelasi Metode Guilford ...52

Tabel 4.1 Jenis Kelamin Responden ...65

xii

Halaman

Tabel 4.3 Status Tingkat Pendidikan Responden ...67

Tabel 4.4 Lamanya Berusaha Responden ...68

Tabel 4.5 Penjualan Sepatu Perbulan Responden ...69

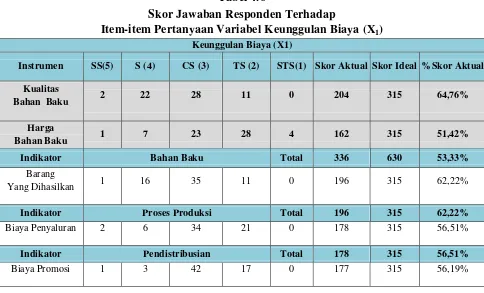

Tabel 4.6 Skor Jawaban Responden Terhadap Item-item Pertanyaan Variabel Keunggulan Biaya (X1) ...71 Tabel 4.7 Tanggapan Responden Tentang Pernyataan "Kualitas bahan baku

yang digunakan sudah sesuai dengan harga yang dinginkan perusahaan". ...74 Tabel 4.8 Tanggapan Responden Tentang Pernyataan "Harga bahan baku

yang digunakan perusahaan sesuai dengan kualitas bahan baku

yang diinginkan”. ...74 Tabel 4.9 Tanggapan Responden Tentang Pernyataan "Jumlah barang

dihasilkan perusahaan anda sesuai dengan target yang telah ditetapkan perusahaan". ...75 Tabel 4.10 Tanggapan Responden Tentang Pernyataan "Biaya penyaluran

xiii

Halaman Tabel 4.13 Tanggapan Responden Tentang Pernyataan "Media yang

digunakan perusahaan sesuai dan berbeda dari pesaing". ...80 Tabel 4.14 Tanggapan Responden Tentang Pernyataan "Lambang yang digunakan perusahaan sesuai dan mudah dikenal dibandingkan pesaing". ...81 Tabel 4.15 Tanggapan Responden Tentang Pernyataan "Mesin yang digunakan perusahaan dalam memproduksi sepatu sesuai dan berbeda dengan pesaing". ...82 Tabel 4.16 Tanggapan Responden Tentang Pernyataan "Peralatan yang dipakai perusahaan dalam mendukung proses produksi sesuai dan berbeda dengan pesaing". ...83 Tabel 4.17 Tanggapan Responden Tentang Pernyataan "Frekuensi perusahaan mengikuti perkembangan model yang uptodate dan berbeda dengan pesaing". ...84 Tabel 4.18 Tanggapan Responden Tentang Pernyataan "Tampilan produk

yang dimiliki perusahaan dalam memenuhi kebutuhan pelanggan sesuai dan berbeda dengan pesaing". ...84 Tabel 4.19 Tanggapan Responden Tentang Pernyataan "Varian produk yang

xiv

Halaman Tabel 4.20 Tanggapan Responden Tentang Pernyataan "Pesanan yang

dihasilkan perusahaan dalam memenuhi kebutuhan pelanggan

sesuai standar perusahaan". ...86

Tabel 4.21 Tanggapan Responden Tentang Pernyataan "Pelayanan yang disediakan perusahaan dalam memenuhi kebutuhan pelanggan sesuai dan berbeda dengan pesaing". ...87

Tabel 4.22 Skor Jawaban Responden Terhadap Item-item Pertanyaan Variabel Kinerja Usaha (Y). ...88

Tabel 4.23 Tanggapan Responden Tentang Pernyataan "Penjualan produk sepatu sesuai dengan target yang telah ditetapkan perusahaan anda". ...90

Tabel 4.24 Tanggapan Responden Tentang Pernyataan "Target posisi pasar yang ditetapkan sesuai dengan harapan perusahaan". ...91

Tabel 4.25 Tanggapan Responden Tentang Pernyataan "Pengembalian investasi sesuai dengan harapan yang ditargetkan perusahaan". ..92

Tabel 4.26 Hasil Persamaan Regresi ...93

Tabel 4.27 Koefisien Korelasi ...95

Tabel 4.28 Koefisien Korelasi dan Taksirannya ...95

xv

Tabel 4.30 Hasil Hipotesis Parsial ...98

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ...25

Gambar 3.1 Regresi Linear Berganda ...48

Gambar 3.2 Uji Penerimaan dan Penolakan Hipotesis ...54

Gambar 4.1 Struktur Organisasi Pengembangan Teknis IKM Persepatuan Cibaduyut. ...61

Gambar 4.2 Diagram Jenis Kelamin Responden ...66

Gambar 4.3 Diagram Usia Responden ...67

Gambar 4.4 Diagram Status Tingkat Pendidikan ...68

Gambar 4.5 Diagram Lamanya Berusaha Responden ...69

Gambar 4.6 Diagram Penjualan Sepatu Perbulan ...70

Gambar 4.7 Garis Kontinum Keunggulan Biaya (X1) ...73

Gambar 4.8 Garis Kontinum Strategi Diferensiasi (X2) ...80

Gambar 4.9 Garis Kontinum Kinerja Usaha (Y) ...90

xvii

Halaman

Gambar 4.11 Kurva Uji-t Dua Pihak ...100

xviii

DAFTAR LAMPIRAN

Lampiran Kuesioner

Lampiran Critical Value

Lampiran Pernyataan Keaslian

Lampiran Lembar Pengesahaan

Lampiran Hasil Kuesioner Awal

vi

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan Skripsi ini dengan judul : “UPAYA

MENCIPTAKAN KEUNGGULAN KOMPETITIF MELALUI ALIANSI STRATEJIK DALAM MENINGKATKAN KINERJA USAHA ( Studi pada UKM di Sentra Sepatu Cibaduyut Bandung ) .”. adapun tujuan dari penulisan ini adalah untuk menyelesaikan studi pada program Sarjana Ekonomi (S1) di Universitas Komputer Indonesia.

Penulis secara khusus mengucapkan terimakasih kepada Bapak Dr. Ir. Eddy Soeryanto Soegoto dan Ibu Trustorini Handayani, SE.,M.Si Selaku dosen pembimbing yang dengan sabar telah membimbing dan bersedia meluangkan waktu untuk memberikan nasehat, arahan dan petunjuk bagi penulis untuk menyelesaikan skripsi ini. Penulis juga ingin menyampaikan terima kasih kepada :

1. Kepada orang tua penulis, L. Nababan dan Dewi br Nainggolan atas pengertian dan kasih sayang yang tiada henti, yang selama ini telah memberikan dukungan moral, spritual dan material. Terima kasih atas segala

do’a serta dukungannya sampai saat ini.

2. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

vii

4. Dr. Raeny Dwisanty, SE.,M.Si selaku Ketua Program Studi Manajemen Ekonomi Universitas Komputer Indonesia.

5. Lita Wulantika, SE.,M.Si selaku Dosen Wali penulis yang telah membrikan nasehat dan petunjuk selama peneulis menempuh Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

6. Yth. Seluruh Dosen Fakultas Ekonomi Universitas Komputer Indonesia yang telah membimbing dan memberikan penulis berbagai ilmu pengetahuan khususnya bagi Dosen di Spesialisasi Bisnis;

7. Yth. Seluruh Staf Sub Bagian Akademik dan Staf Sub Bagian Administrasi Fakultas Ekonomi Universitas Komputer Indonesia berserta seluruh staf perpustakaan Universitas Komputer Indonesia.

8. Bagi Paman penulis J. Hutabalian, B. br Sagala dan Nenek penulis D. br Ambarita atas dukungan moral, spiritual dan material. Terima kasih atas

segala do’a serta dukungan sampai bagi penulis.

9. Adik Penulis Malpin YRG Nababan, Rizky Azriel Ramoto Nababan dan Thalia Hanna br. Nababan yang telah membrikan semangat dan doa bagi penulis.

viii

11. Dan semua pihak yang tidak dapat penulis sebutkan namanya satu persatu, terima kasih atas bantuan dan dukungan kepada penulis sehingga skripsi ini dapat terselesaikan.

Manusia merupakan makhluk yang tidak sempurna, begitu juga dengan skripsi yang dibuat oleh penulis. Oleh karena itu, saran dan kritik yang membangun akan menjadi masukan yang membantu penulis dalam perbaikan skripsi ini.

Akhir kata dengan segala kerendahan hati, semoga skripsi ini dapat bermamfaat bagi pembaca pada umumnya dan rekan-rekan manajemen bisnis khususnya.

Bandung, Juli 2014

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sebanyak 58 juta pelaku usaha mikro, kecil dan menengah Indonesia yang diperkirakan memenuhi angka itu pada 2014, empat tahun kedepan diharapkan ada yang mampu bereinkarnasi menjadi perusahaan go internasional. Harapan itu sangat rasional karena didukung operasional Pusat Layanan Usaha Terpadu (PLUT) yang tahun ini sudah mulai beroperasi pada 22 titik di seluruh indonesia. Jumlah itu memberi sikap optimisme bagi kementrian koperasi dan UKM. Deputi bidang produksi kementrian Koperasi dan UKM, Braman Setyo sebagai penanggungjawab pengembangan PLUT, mengatakan dengan jumlah usaha mikro, kecil dan menengah (UMKM) itu, peranan mereka tidak mengherankan bila 4 tahun mendatang menjadi perusahaan go internasional. “Go internasional” yang kami maksudkan, setidaknya sudah bisa mencapai tingkat Asean. Yang pasti kemapanan itu bisa menjadi tolak ukur mejadi sebagai salah satu pilar ketahanan ekonomi nasional. Jumlah UMKM saat ini 56,5 juta,” kepada bisnis, Rabu (26/02/2014). Sasaran kedepan, menghadapi agenda Masyarakat Ekonomi Asean (MEA). Namun, pengembangan KUMKM membutuhkan pengungkit atau leverage yang mampu membangkitkan sense of entrepreneurs, mendongkrak produktifitas, dayasaing, dan kinerja sekaligus menekan biaya operasional bisnis (Mulia .G.M., 2014).

Bandung, daerah Cibaduyut merupakan pusat penjualan sepatu yang sudah ada sejak lama, Banyak toko – toko maupaun pengrajin sepatu di cibaduyut seperti Garsel, Gareu, Oval dan Garuty, De & Dy, dll membuktikan adanya persaingan yang begitu ketat. Sedangkan perusahaan yang ingin bertahan dari persaingan ketat di cibaduyut, maupun gempuran ekonomi global pada tahun 2015 mendatang dalam kerjasama masyarakat ekonomi asean (MEA) harus bisa menciptakan keunggulan bersaingnya menempatkan pada posisi yang menguntungkan baik melalui keunggulan biaya dan strategi diferensiasi dalam meningkatkan kinerja usaha agar dapat bersaing di tengah perdagangan bebas yang tingkat persaingannya sangatlah kuat.

advantage), atau mengahasilkan produk/jasa yang berbeda dan lebih baik dari yang dihasilkan pesaingnya (differentiation advantage).

Meizwar Piliang dan H. Agus Nurrohim mengenai strategi diferensiasi, produk yang tidak unik, harga yang mahal, dan proses pengerjaan yang secara manual

handmade. pendapat yang sama mengenai kinerja usaha pada UKM sentra sepatu Cibaduyut dikemukakan oleh Bapak Meizwar Piliang dan H. Agus Nurrohim yang mengalami penurunan penjualan, penurunan profit dan modal yang belum kembali. Kepada penulis, Bapak Meizwar Piliang dan H. Agus Nurrohim, mengatakan bahwa toko - toko yang berproduksi sendiri kini hanya berjumlah 173 unit, hanya 30% dari jumlah sentra industri sepatu yang berada di Cibaduyut yakni 577 unit. Jumlahnya itu menurun akibat banyaknya perusahaan gulung tikar karena tidak mampu bersaing.

Dari hasil wawancara yang di lakukan oleh penulis kepada pengusaha sepatu diatas, Selanjutnya penulis menyebarkan kuesioner awal kepada 20 toko yang berproduksi sendiri untuk mengetahui bagiamana pengaruh keunggulan biaya, strategi diferensiasi dan kinerja usaha pada UKM sentra sepatu Cibaduyut. Dapat dijelaskan dengan tabel sebagai berikut :

Tabel 1.1

Hasil Kuesioner Awal

No. Pertanyaan Ya Persentasi

%

Apakah produksi pada perusahaan anda mengalami penurunan.

12 60 % 8 40 %

3.

Apakah dalam pemasaran produk memerlukan biaya yang tinggi.

Diferensiasi

4 Apakah produk yang di hasilkan

perusahaan anda memiliki

keunikan.

5 25 % 15 75 %

5 Apakah harga sepatu yang

perusahaan anda jual relatif murah di bandingkan yang lain.

8 40 % 12 60 %

6

Apakah perusahaan anda

menggunakan mesin dalam proses produksi.

6 30 % 14 70 %

Kinerja Usaha

7 Apakah penjualan sepatu di

perusahaan anda mengalami

peningkatan

7 35 % 13 65 %

8 Apakah perusahaan mengalami

penurunan profit.

9 45 % 11 55 %

9 Apakah investasi yang sudah

dikeluarkan perusahan sudah

kembali.

7 35 % 13 65 %

(Sumber : data diolah penulis).

Umumnya, masalah dasar yang dihadapi UKM Sepatu Cibaduyut Bandung adalah Keunggulan Biaya. Menurut hasil observasi dengan beberapa pengusaha sepatu di cibaduyut adalah :

1. Tingginya harga bahan baku dan sulit didapat membuat harga sepatu berbahan dasar kulit menjadi mahal.

2. Tingginya biaya produksi yang pengerjaannya masih menggunakan cara manual membuat harga sepatu menjadi mahal.

3. Pemasaran yang kurang baik.

yang tinggi, dan penurunan produktifitas. Sehingga harga sepatu yang ditawarkan mengalami kenaikan.

Kurang tanggapnya pengusaha untuk menciptakan keunikan pada produk yang dihasilkan, menjadi masalah dasar yang dihadapi UKM sepatu cibaduyut. Menurut observasi yang dilakukan penulis kepada pengusaha sepatu cibaduyut.

1. Kurangnya inovasi produk, sehingga produk yang ada terlihat biasa dan tidak memiliki keunikan.

2. Perbedaan harga yang relatif tinggi.

3. Kurang modal dan pengetahuan tentang penggunaan mesin.

Selain itu, terdapat juga masalah mengenai kinerja usaha yang adalah inti dari keberhasilan atau kegagalan sebuah perusahaan. Menurut hasil observasi yang dilakukan penulis pada pengusaha sepatu cibaduyut.

1. Dengan banyak kompetitor dan biaya produksi yang tinggi mempengaruhi penurunan tingkat penjualan.

2. Penurunan penjualan yang dialami berdampak pada menurunnya profit perusahaan.

3. Minimnya modal seringkali menjadi alasan pengusaha.

Berdasarkan hasil wawancara yang dilakukan penulis kepada sejumlah pemilik toko sekaligus pengrajin sepatu yang berada di daerah Cibaduyut. Maka penulis tertarik untuk melakukan penelitian lebih lanjut sebagai bahan dalam penulisan skripsi dengan judul : “PENGARUH KEUNGGULAN BIAYA

DAN STRATEGI DIFERENSIASI TERHADAP PENINGKATKAN

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian yang terdapat pada latar belakang penelitian, serta untuk memberi batasan terhadap permasalahan yang akan dibahas, maka identifikasi masalah ditetapkan sebagai berikut :

1. Harga bahan baku yang tinggi, penurun produksi dan pemasaran yang kurang baik menjadi permasalahan pada UKM di sentra sepatu Cibaduyut. 2. Proses produksi yang tidak menggunakan mesin, harga yang tinggi dan

produk tidak berbeda (unik) menjadi permasalahan pada UKM di sentra sepatu Cibaduyut.

3. Kualitas produk, penurunan penjualan dan investasi yang belum kembali menjadi permasalahan pada UKM di sentra sepatu Cibaduyut.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah penulis uraikan diatas, maka dapat dirumuskan permasalahan sebagia berikut :

1. Bagaimana keunggulan biaya pada UKM di sentra sepatu Cibaduyut. 2. Bagaimana strategi diferensiasi pada UKM di sentra sepatu Cibaduyut. 3. Bagaimana kinerja usaha pada UKM di sentra sepatu Cibaduyut.

4. Bagaimana pengaruh keunggulan biaya terhadap kinerja usaha pada UKM di sentra sepatu Cibaduyut.

6. Bagaimana pengaruh keunggulan biaya dan strategi diferensiasi terhadap kinerja usaha pada UKM di sentra sepatu Cibaduyut.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksudnya adalah mengumpulkan data dan informasi terkait dengan “

Pengaruh Keunggulan Biaya dan Strategi Diferensiasi terhadap peningkatkan Kinerja Usaha”. untuk kemudian di teliti.

1.3.2 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui;

1. Keunggulan Biaya pada UKM di sentra sepatu Cibaduyut. 2. Strategi Diferensiasi pada UKM di sentra sepatu Cibaduyut. 3. Kinerja Usaha pada UKM di sentra sepatu Cibaduyut.

4. Pengaruh Keunggulan Biaya terhadap Kinerja Usaha pada UKM di sentra sepatu Cibaduyut.

5. Pengaruh Strategi Diferensiasi terhadap Kinerja Usaha pada UKM di sentra sepatu Cibaduyut.

6. Pengaruh Keunggulan Biaya dan Strategi Diferensiasi terhadap kinerja usaha pada UKM di sentra sepatu Cibaduyut.

1.4 Kegunaan Penelitian

terutama implementasi dalam strategi manajemen pada organisasi secara umum maupun akademik.

2. Secara praktis, penelitian ini diharapkan memberikan pemahaman yang lebih mendalam mengenai keunggulan biaya dan diferensiasi dalam meningkatkan kinerja usaha terutama pada industri kecil sepatu di daerah cibaduyut. disamping itu juga, hasil penelitian ini di harapkan menjadi sumber informasi bagi para wirausaha yang ingin mengembangkan usaha melalui kerjasama untuk menghasilkan produk yang berkualitas dan menciptakan para manajer/pemilik/pengrajin dimasa mendatang.

1.5 Lokasi Penelitian

Untuk memperoleh data dan informasi yang diperlukan dalam penyusunan usulan penelitian untuk skripsi ini, penulis melakukan Penelitian dilakukan pada UKM di sentra sepatu cibaduyut Jl. Cibaduyut Raya Bandung.

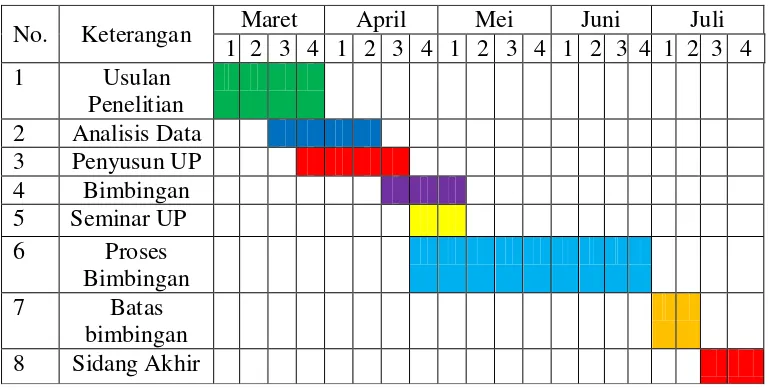

Tabel 1.1

Jadwal Pelaksanaan Kegiatan Penelitian

No. Keterangan Maret April Mei Juni Juli 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Usulan

Penelitian

2 Analisis Data

3 Penyusun UP

4 Bimbingan

5 Seminar UP

6 Proses Bimbingan

7 Batas

bimbingan

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.2 Keunggulan Biaya

2.1.2.1 Pengertian Keunggulan Biaya

Ketika sebuah perusahaan mampu memproduksi barang dalam jumlah yang besar dengan biaya rendah maka perusahaan tersebut unggul dibandingkan pesaingnya. Berusaha untuk menjadi produsen berbiaya rendah dalam industri bisa sangat efektif ketika banyak konsumen yang peka terhadap harga, dan tidak terlalu memusingkan perbedaan antara produk yang satu dengan produk yang lain. hanya saja kepemimpinan biaya dan nilai terbaik harus meraih keunggulan kompetitif dengan cara- cara yang sulit ditiru atau disamai oleh pesaing.

Seperti yang diungkapkan oleh pearce dan Robinson (2007:308) dalam Ibrahim Ingga, (2008). Keungggulan biaya mengharuskan bisnis tersebut untuk mampu menyediakan produk atau jasanya dengan biayanya yang lebih rendah dibandingkan dengan yang dapat dicapai oleh pesaingnya.

dalam melaksanakan aktivitas nilai lebih rendah dibandingkan dengan biaya kumulatif para pesaingnya.

Sedangkan menurut James C Craig dan Robbert M Grant (1996:69), Keunggulan biaya diferensiasi tercipta ketika perusahaan dapat melampaui kinerja perusahaan. Perusahaan itu dapat memasok produk serupa dengan harga yang lebih rendah atau perusahaan itu dapat membuat produk berbeda sehingga konsumen bersedia membayar harga premi yang melampaui biaya diferensiasi itu. Sasaran keunggulan biaya menjadi pemimpin biaya dalam industri.

2.1.2.2 Strategi Keunggulan Biaya

Menurut Sofjan Assauri, (2013:98). Strategi generik ini menekankan pada sekumpulan tindakan yang diambil untuk menghasilkan barang atau jasa yang dapat diterima oleh pelanggan pada biaya relatif rendah terhadap para pesaingnya. Hal ini dapat dicapai dengan melakukan sekumpulan taktik yang sangat ketat keterkaitanny, mencakup :

- Pembangunan yang agresif dari skala fasilitas yang efisien. - Semangat pencarian upaya penekanan biaya dari pengalaman. - Pengendalian yang ketat atas biaya overhead.

- Menghindari terdapatnya marginal rekening pelanggan.

Keunggulan biaya mungkin berasal dari sumber berlainan seperti sistem distribusi fisik berbiaya rendah, proses perakitan yang sangat efisien, atau pemamfaatan tenaga penjual yang unggul (Porter, 1994:33).

2.1.2.3 Indikator Keunggulan Biaya

Menurut Pearce dan Robinson (2007:308) dalam Ganisti, (2012). Keunggulan biaya harus mampu menyelesaikan satu atau lebih aktivitas dalam rantai nilainya berupa bahan baku, proses produksi, pemasaran, dan pendistribusian atau aktivitas-aktivitas pendukung lainnya dengan suatu cara yang lebih efektif dari segi biaya dibandingkan dengan pesaingnya.

Keunggulan biaya dapat mempengaruhi pasar seperti yang diungkapkan oleh Pearcedan Robinson (2007:308)dalam Ibrahim Ingga (2008) berikut ini:

“Keunggulan biaya rendah adalah tingkat kemampuan pengorbanan yang dihasilkan perusahaan serta dapat mengalahkan pesaingnya yang kemudian dapat

menghasilkan atau dapat merebut pasar.”

2.1.3 Diferensiasi

2.1.3.1 Pengertian Diferensiasi

Definisi diferensiasi menurut Kotler (2001:402), diferensiasi adalah cara merancang serangkaian perbedaan yang berarti untuk membedakan tawaran perusahaan dengan tawaran pesaing. Sedangkan Menurut Porter, (1994:117). Diferensiasi merupakan sumber potensial jika perusahaan tersebut memiliki keunikan

yang dinilai penting oleh pembeli.

Kemudian menurut Berkowits dan kawan-kawan : “Differentiation is using innovation and significant point of difference in product offering higher quality,

advance technology or superior service in a wide range of market segment” . Artinya

diferensiasi dilakukan dengan menggunakan inovasi dan hal yang berarti dari pembeda produk yang ditawarkan mencakup kualitas terbaik kemajuan teknologi atau pelayanan prima terhadap keseluruhan pasar sasaran, (A.W. Tunggal, 2001: 37).

2.1.3.1 Strategi Diferensiasi

“Diferensiasi” Menggambarkan keistimewaan yang dipadukan oleh

perusahaan ke dalam penawaran-penawarannya. Keunggulan yang berbeda timbul apabila perusahaan mampu memperoleh premi harga diferensiasi itu dalam pasar, yang melampaui biaya menyajikan tersebut ( Craig dan M. Grant, 1996:77)

perusahaan tersebut dapat memiliki keunikan dalam sesuatu yang dinilai penting oleh pembeli. Dalam strategi diferensiasi perusahaan berusaha menjadi unik dalam industrinya disepanjang beberapa dimensi yang secara umum dihargai oleh pembeli. Perusahaan menyeleksi satu atau lebih atribut yanng dipandang penting oleh banyak pembeli di dalam suatu industri, dan secara unik mendapatkan diri untuk memenuhi kebutuhan itu. Perusahaan akan dihargai dengan harga premi (premium price) karena keunikannya.

2.1.3.2 Indikator Strategi Diferensiasi

Menurut Sofjan Assauri, (2013:99). Strategi diferensiasi menekankan pada sekumpulan tindakan yang terintegrasi, untuk menciptakan adanya perbedaan atau

differences untuk barang atau jasa perusahaan. Perbedaan yang ditawarkan adalah dengan menciptakan suatu keunikan yang diterima industrinya, dan value bagi pelanggan. Strategi diferensiasi tersebut dapat menarik, bilamana kebutuhan dan preferensi pembeli sangat dibutuhkan untuk memuaskan, atas suatu produk dan jasa yang telah di standarisasikan.

Strategi Diferensiasi dapat berbentuk : - Citra Merek atau Prestise.

- Teknologi - Inovasi - Fitur

- Jaringan dealer

Perusahaan yang menjalankan strategi diferensiasi ini harus dapat mencakup fitur yang diinginkan untuk dapat jelas membedakan dengan kekurangan dari para pesaingnya, seperti atribut dari produk dan jasanya.

Selanjutnya A.W. Tunggal (2001:37) mengatakan diferensiasi dapat didasarkan pada :

a. Physical differences misalnya : facture, kinerja, daya tahan, desain gaya, dan lain-lain.

b. Availabilty differences misalnya : Ketersediaan di toko, dapat di pesan lewat fax, telepon dan internet

c. Service differences misalnya : harga yang tinggi, harga menengah, harga rendah

d. Price differences : harga yang tinggi, harga menengah, harga rendah e. Image Differences misalnya : Symbol, Events, Atmosfir, Media Selanjutnya Kotler (2002:329) menerangkan bahwa perusahaan dapat mendiferensiasikan tawaran pasarnya menurut 5 dimensi, yaitu: Produk, Pelayanan, Personalia, Saluran Pemasaran atau Citra.

2.1.4 Kinerja Usaha

2.1.4.1 Pengertian Kinerja Usaha

Kinerja perusahaan adalah kemampuan sebuah perusahaan mengelola sumber daya yang ada sehingga dapat memberikan nilai kepada perusahaan tersebut. dengan mengetahui kinerja perusahaan kita dapat mengukur tingkat efisiensi dan produktivitas perusahaan tersebut.

Menurut Pambudu Tika (2006:121) kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh beberapa faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

Kinerja perusahaan merupakan tolak ukur keberhasilan dan perkembangan perusahaan kecil maupun menengah dan besar. Pengukuran terhadap pengembalian investasi , pertumbuhan, volume, laba dan tenaga kerja pada perusahaan umum dilakukan untuk mengetahui kinerja perusahaan (Jeaning dan Beaver, 1997).

2.1.3.1 Indikator Kinerja Usaha

Kinerja perusahaan merupakan tolak ukur keberhasilan dan perkembangan perusahaan kecil maupun menengah dan besar. Pengukuran terhadap pengembalian investasi , pertumbuhan, volume, laba dan tenaga kerja pada perusahaan umum dilakukan untuk mengetahui kinerja perusahaan (Jeaning dan Beaver, 1997)

perusahaan meliputi : kuaslitas produk, kesuksesan produk baru, selalu mempertahankan pelanggan. Sedangkan pertumbuhan atau porsi meliputi : target porsi pasar, rata-rata pertumbuhan, kenaikan penjualan. Kemampulabanan meliputi hasil pengembalian atas equitas, keuntungan kotor dan tingkat pengembalian investasi.

Sedangkan Nur Pribadiyanto dan Mudiantono (2004, p. 43) dalam penelitiannya menggunakan tiga indikator yang mewakili variable kinerja perusahaan yaitu volume

penjualan, pertumbuhan pelanggan dan kemampulabaan.

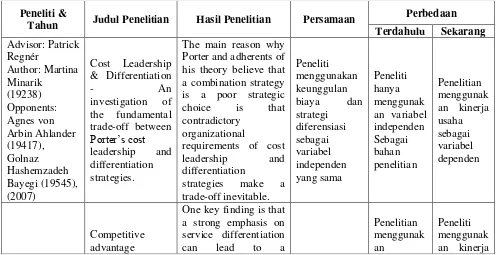

2.1.4 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

Peneliti &

Tahun Judul Penelitian Hasil Penelitian Persamaan

Perbedaan Porter and adherents of his theory believe that a combination strategy is a poor strategic choice is that contradictory

organizational

requirements of cost leadership and

Heiko Gebauer, differentiation by manufacturing companies

manufacturing firm’s

strategies for customer centricity being less sensitive to increasingly complex customer needs, which

Lhokseumawe Merek (X3), semakin ketat dimasa mendatang

2.2 Kerangka Pemikiran

Menurut Pearce dan Robinson (2007:308) dalam Ganisti, (2012). Keungggulan biaya mengharuskan bisnis tersebut untuk mampu menyediakan produk atau jasanya dengan biayanya yang lebih rendah dibandingkan dengan yang dapat dicapai oleh pesaingnya. Keunggulan biaya harus mampu menyelesaikan satu atau lebih aktivitas dalam rantai nilainya berupa bahan baku, proses produksi, pemasaran, dan pendistribusian atau aktivitas-aktivitas pendukung lainnya dengan suatu cara yang lebih efektif dari segi biaya dibandingkan dengan pesaingnya.

Menurut Sofjan Assauri, (2013:99). Strategi diferensiasi menekankan pada sekumpulan tindakan yang terintegrasi, untuk menciptakan adanya perbedaan atau

differences untuk barang atau jasa perusahaan. Strategi Diferensiasi dapat berbentuk : Citra Merek atau Prestise, Teknologi, Inovasi, Fitur, Layanan Pelanggan, Jaringan dealer.

Menurut Nur Pribadiyanto dan Mudiantono (2004, p. 43) dalam penelitiannya

menggunakan tiga indikator yang mewakili variable kinerja perusahaan yaitu volume

2.2.1 Keterkaitan Antar Variabel

2.2.1.1 Pengaruh Keunggulan Biaya Terhadap Kinerja Usaha

Pada dasarnya perusahaan ingin memperoleh keuntungan lebih besar dengan memproduksi barang atau jasa dengan input yang lebih rendah dibandingkan pesaingnya. Menyadari hal itu kepemimpinan biaya adalah salah satu cara meningkatkan kinerja perusahaan. Dengan meningkatnya kinerja perusahaan maka perusahaan tersebut dapat memperoleh kuntungan.

Menurut Porter, (1994: 96).Keunggulan biaya menimbulkan kinerja unggul apabila perusahaan menyediakan tingkat nilai yang dapat diterima kepada pembeli sehingga keunggulan biaya tidak hilang karena perlunya menetapkan harga lebih rendah dibandingkan dengan harga pesaing.

Untuk menghasilkan kinerja di atas rata-rata, suatu perusahaan harus dapat memperoleh kedudukan kepemimpinan untuk keseluruhan biaya murah, sehingga dapat mencapai keseimbangan bersaing yang relatif terhadap pesaing (Sofjan Assauiri, 2013:96).

2.2.1.2 Pengaruh Strategi Diferensiasi Terhadap Kinerja Usaha

Menurut Porter, (1993: 150). Diferensiasi akan mendorong tercapainya kinerja unggul jika nilai yang terlihat pembeli melebihi biaya diferensiasi. Perusahaan seringkali harus mengeluarkan biaya untuk menjadi unik karena untuk mencapai keunikan perusahaan harus melaksanakan sejumlah aktivitas nilai baik secara lebih baik dari pada pesaing.

Menurut Sofjan Assauri, (2013:99). Keberhasilan diferensiasi yang dilakukan, akan dapat memberikan dampak kepada Perusahaan, yaitu :

- Mendapatkan suatu harga premium, dan/atau - Meningkatkan unit Penjualan, dan/atau

- Menghasilkan loyalitas pembeli terhadap merek atau brand-nya.

2.2.1.3 Pengaruh Keunggulan Biaya dan Diferensiasi Terhadap Kinerja Usaha

Menurut Porter, (1994:96).Keunggulan biaya menimbulkan kinerja unggul apabila perusahaan menyediakan tingkat nilai yang dapat diterima kepada pembeli sehingga keunggulan biaya tidak hilang karena perlunya menetapkan harga lebih rendah dibandingkan dengan harga pesaing

Berdasarkan hasil telaah pustaka di atas, maka kerangka pemikiran teoritis yang akan dikembangkan penulis dalam penelitian ini adalah seperti pada Gambar 2.1 berikut ini:

- Citra Merek atau Prestise

- Teknologi

- Inovasi

- Fitur

- Layanan pelanggan

- Jaringan distribusi

Sofja Assauri, ( 2013:99)

Kinerja Usaha

- Volume Penjualan

- Pertumbuhan

Pelanggan

- Kemampulabanan

2.3 Hipotesis

Menurut Sugiyono (2008:93) hipotesis penelitian merupakan dugaan sementara terhadap rumusan masalah penelitian. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Dan berdasarkan kerangka pemikiran teoritis yang telah digambarkan diatas, maka hipotesis yang akan diuji dalam penelitian ini:

H1 : kenggulan biaya berpengaruh terhadap kinerja usaha. H2 : strategi diferensiasi berpengaruh terhadap kinerja usaha.

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2009:38). Objek Penalitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan

kemudian ditarik kesimpulannya.”

Objek yang dijadikan penelitian pada UKM sentra sepatu Cibaduyut, yaitu mengenai keunggulan biaya dan strategi diferensiasi terhadap peningkatkan kinerja usaha. Penelitian ini akan meneliti tiga variabel, yaitu variabel independen (bebas) dan variabel dependen (terikat). Variabel bebas dan terikat yang diteliti yaitu:

1. Keunggulan Biaya (X1) 2. Strategi Diferensiasi (X2) 3. Kinerja Usaha (Y)

3.2 Metode Penelitian

Metode penelitian adalah cara ilmiah untuk mengumpulkan data dengan tujuan dan kegunaan tertentu, Sugiyono (2013:2). Metode penelitian menurut Sugiyono (2013:3) “Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.”

Sedangkan metode penelitian menurut Sujoko Efferin(2004:75), “ metode penelitian adalah bagian dari metodologi yang secara khusus mendeskripsikan tentang cara mengumpulkan dan menganalisis data.”

Adapun metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk di ambil kesimpulannya. Dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Objek penelitian yang dianalisis disini adalah Pengaruh keunggulan biaya dan diferensiasi dalam meningkatkan kinerja usaha UKM sentra sepatu Bandung.

Menurut Sugiyono (2005:21), Metode deskriptif adalah suatu metode yang digunakan untuk menggambar atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sedangkan menurut Moh.

kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.

Sedangkan metode verifikatif menurut Mashuri (2008:45) menyatakan

bahwa: “metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan. Dengan menggunakan jenis penelitian ini, penulis dapat menjelaskan pengaruh keunggulan biaya dan strategi diferensiasi terhadap peningkatan kinerja usaha pada UKM sentra sepatu Cibaduyut Bandung.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian menurut Menurut Sugiyono (2009:26), menjelaskan proses penelitian dapat disimpulkan sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

Berdasarkan pemaparan diatas, maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian, mulai dari perencanaan sampai pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Langkah-langkah desain penelitian yang digunakan dalam penelitian ini adalah sebagai berikut:

Mencari dan menetapkan fenomena yang terjadi pada UKM Sentra Sepatu Jl. Cibaduyut Raya Bandung.

1. Identifikasi masalah yaitu, penerapan keunggulan biaya dan strategi diferensiasi pada UKM Sentra Sepatu Cibaduyut.

2. Rumusan permasalahan dalam penelitian ini adalah : bagaimana keunggulan biaya dan strategi diferensiasi pada UKM Sentra Sepatu Cibaduyut, dan bagaimana pengaruhnya terhadap peningkatan kinerja usaha UKM sepatu cibaduyut.

5. Menentukan kerangka berfikir, dan pertanyaan dan atau hipotesis penelitian.

6. Mendesain metode penelitian yang hendak digunakan termasuk dalam hal ini menentukan populasi, sampel, teknik sampling, menentukan instrument, mengumpulkan data dan menganalisis data.

7. Mengumpulkan, mengorganisasikan dan menganalisis data dengan menggunakan teknik statistika yang relevan.

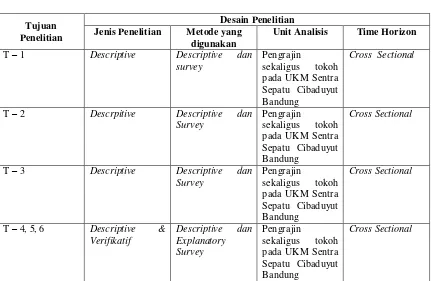

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan

Unit Analisis Time Horizon

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel dimaksudkan untuk memperjelas variabel-variabel yang diteliti beserta pengukuran-pengukurannya. Variabel bebas

(Independen Variabel) adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat), Sugiyono (20013:59). Dalam penelitian ini yang menjadi variabel bebas adalah keunggulan biaya dan strategi diferensiasi. Sedangkan Variabel terikat

(Dependent Variabel) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas, Sugiyono (2013:59). Penelitian ini yang menjadi variabel dependent (terikat) adalah kinerja usaha. Operasionalisasi variabel dalam penelitian ini secara lebih jelas dapat dilihat pada tabel berikut ini :

Tabel 3.2

Definisi Operasional Variabel

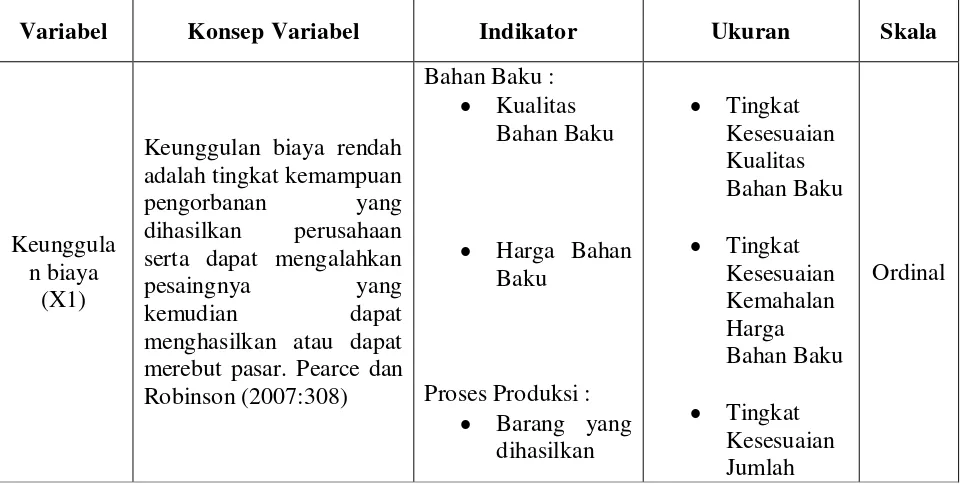

Variabel Konsep Variabel Indikator Ukuran Skala

Keunggula n biaya

(X1)

Pendistribusian : tersebut dapat menarik, bilamana kebutuhan dan preferensi pembeli sangat dibutuhkan untuk memuaskan, atas suatu produk dan jasa yang telah di standarisasikan. Sofjan Assauri, (2013:99)

Tampilan

Kinerja perusahaan adalah kemampuan sebuah perusahaan mengelola sumber daya yang ada sehingga dapat memberikan nilai kepada perusahaan tersebut. Tiga indikator yang mewakili variable kinerja perusahaan yaitu volume penjualan, pertumbuhan

pelanggan dan

kemampulabaan. Nur Pribadiyanto dan Mudiantono (2004, p. 43)

3.2.3 Sumber Dan Teknik Pengumpulan Data

3.2.3.1 Sumber Data

Data yang digunakan dalam penelitian ini bersumber dari :

1. UKM sentra sepatu yakni toko yang memiliki bengkel sepatu sendiri dengan cara wawancara.

2. Situs www.sentraindustribandung.com yang menjelaskan mengenai bidang dan kegiatan produksi dan pemasaran UKM yang ada di bandung. Penulis melakukan penelitian ini untuk mendapatkan dua data mengenai objek yang akan diteliti, data tersebut dikelompokan ke dalam dua jenis data.

1. Data Primer

Data primer yaitu data yang diperoleh dan direspon dan secara langsung yang dikumpulkan melalui survey lapangan dengan menggunakan teknik pengumpulan data tertentu yang dibuat secara Khusus untuk itu (dikutip oleh Umi Narimawati, 2007:76). Dalam penelitian ini, untuk melaporkan data primer menggunakan teknik pengumpulan data yang terdiri :

a. Wawancara

b. Kuesioner

Kuesioner adalah teknik pengumpulan data melalui formulir-formulir yang berisikan pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang atau sekumpulan orang untuk mandapatkan jawaban atau tanggapan.

c. Observasi

Observasi digunakan dengan perilaku manusia, proses kerja, dan lain-lain.

2. Data Sekunder

Data sekunder merupakan data penunjang yang digunakan untuk mendukung penelitian, yang dalam penelitian ini meliputi informasi mengenai karakteristik perusahaan, yang meliputi kegiatan operasional. Teknik pengumpulan data sekunder dalam penelitian ini adalah melalui dokumentasi, yang dilakukan dengan menelaah dan mengkaji catatan/laporan dan dokumen-dokumen lain dari berbagai organisasi yang ada kaitannya dengan permasalahan yang diteliti, yang dalam hal ini adalah penerapan strategi bisnis pada UKM sentra sepatu cibaduyut.

3.2.3.2 TeknikPenentuan Data

Teknik pengumpulan data merupakan cara-cara untuk memperoleh data dan keterangan yang diperlukan dalam penelitian.

yang terdiri atas objek /subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah toko sepatu yang melakukan produksi sendiri yang berjumlah 173 toko yang berproduksi sendiri.

Menurut Sugiyono (2013:116) mengatakan definisi dari sampel yaitu : “ Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi tersebut”.

Teknik pengembilan sampel yang digunakan adalah Simpel Random Sampling ( Sampling acak sederhana), dikatakan simpel (Sederhana) karena pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang yang ada dalam populasi itu. Cara demikian dilakukan bila anggota populasi dianggap homogen.

Untuk menentukan rencana ukuran sampel yang akan diambil yang mewakili seluruh anggota populasi, dimana populasi yang akan dijadikan sampel pada penelitian ini merupakan toko sekaligus pengrajin yang berproduksi sendiri berada di cibaduyut sekitar 173 unit UKM sepatu :

Dari jumlah populasi (N), maka ukuran sampel yang harus diambil

beerdasarkan rumus Slovin dengan tingkat kepercayaan 90 % (α = 0,1) sebagai

berikut :

(Husein Umar, 2011:78) Keterangan :

N = Populasi yang ada

e = Tingkat kesalahan yang ditoleril atau diinginkan (10%)

Berdasarkan rumus diatas, maka dapat diketahui sampel yang akan diambil dalam penelitian ini melalui perhitungan berikut :

n = 63.36 ≈ 63

Jadi, jumlah sampel yang diperlukan dalam penelitian ini berjumlah 63 toko sekaligus pengrajin.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakna dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung), yaitu dengan cara melakukan pengamatan secara langkung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang di bahas.

Kuesioner merupakan teknik pengambilan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk menjawab, berupa daftar pertanyaan yang dibuat dengan metode pertanyaan terstruktur (tertutup dan terbuka) kepada 35 responden tentang variabel keunggulan biaya, diferensiasidan kinerja usaha.

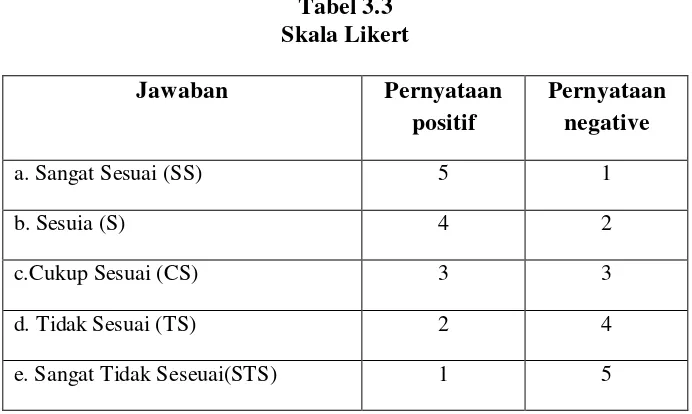

Karena data ini bersifat ordinal maka selanjutnya nilai – nilai dari alternatif tersebut dijumlahkan untuk setiap responden.Adapun kriteria pembobotan nilai untuk alternatif jawaban dapat dilihat pada tabel dibawah ini:

Tabel 3.3 Skala Likert

Jawaban Pernyataan

positif

Pernyataan negative

a. Sangat Sesuai (SS) 5 1

b. Sesuia (S) 4 2

c.Cukup Sesuai (CS) 3 3

d. Tidak Sesuai (TS) 2 4

e. Sangat Tidak Seseuai(STS) 1 5

2. Penelitian Kepustakaan (Library Reseacrh)

3.2.4.1 Uji Validitas

Pengujian validitas digunakan untuk mengukur alat ukur yang digunakan untuk mendapatkan data.

Menurut Sugiyono (2010:137)mengemukakan bahwa:

“Instrumen yang valid berarti alat ukur yang diunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur.

Pengujian validitas dilakukan dengan menghitung korelasi diantara masing

– masing pernyataan dengan skor total. Adapun rumus dari pada korelasi pearson adalah sebagai berikut :

Keterangan :

r = koefisien korelasi pearson

x = skor item pertanyaan

y = skor total item pertanyaan

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikan 5%).

Rumus yang dilakukan adalah sebagai berikut :

Dimana :

n = ukuran sampel

r = koefisien korelasi pearson

Taraf signifikansi ditentukan 5%. Jika diperoleh hasil korelasi yang lebih besar dari r tabel pada taraf signifikansi 0,05 berarti butir pertanyaan tersebut valid.

3.2.4.1.1 Hasil Uji Validitas

Tabel 3.4

Rekapitulasi Hasil Uji Validitas Keunggulan Biaya (X1)

Item

Rekapitulasi Hasil Uji Validitas Variabel Strategi Diferensiasi (X2)

Item

Rekapitulasi Hasil Uji Validitas Variabel Kinerja Usaha (Y)

Pada kelima table diatas terlihat bahwa keseluruhan item pernyataan memiliki koefisien validitas yang lebih besar dari titik kritis 0,300, sehingga pernyataan tersebut layak digunakan sebagai alat ukur dalam penelitian.

3.2.4.2 Uji Reliabilitas

Pengujian terhadap tingkat reliabilitas atau keandalan dimaksudkan untuk mengetahui apakah kuesioner dapat memberikan ukuran yang konstan dan mampu mengungkapkan data yang dapat dipercaya. Reliabilitas adalah istilah yang dipakai untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila alat ukur digunakan berulang kali. (Umar, 2003:87). Reliabilitas mencakup tiga aspek penting, yaitu: alat ukur yang digunakan harus stabil, dapat diandalkan (dependability) dan dapat diramalkan (predictability), sehingga alat ukur tersebut mempunyai realibilitas yang tinggi atau dapat dipercaya (Natzir 1998: 61).

Untuk mengetahui ketepatan alat ukur yang digunakan adalah reliabilitas Alpha Cronbach yang rumusnya adalah:

sy2 =

1

1

2

n

Y Y n

i i

Dimana :

r xx = Nilai koefisien reliabilitas Alpha Cronbach’s

k = Jumlah item pertanyaan

s²xi = Varians masing- masing item

s²y = Varians skor total item dari responden

Sekumpulan pertanyaan untuk mengukur suatu variabel dikatakan reliabel dan berhasil mengukur variabel-variabel yang kita ukur jika koefisien reliabilitasnya lebih dari sama dengan 0, 70 (Robert M Kaplan dan Dennis Saccuzo, 1993 : 126).

Tabel. 3.7

Standar Penilaian Koefisien Validitas dan Realiabilitas

Kriteria Reliability Validitas

Good 0,80 0,40

Acceptable 0,70 0,30

Marginal 0,60 0,20

Poor 0,50 0,10

Sumber :Barker et al, 2000:70

3.2.4.1.2 Hasil Uji Reliabilitas

Pengujian reliabilitas dilakukan dengan menggunakan metode Alpha Cronbah. Kuesioner dikatakan reliabel apabila koefisien reliabilitasnya bernilai positif dan lebih besar dai pada 0,700. Adapun hasil uji reliabilitas dapat dilihat melalui tabel dibawah ini:

Tabel 3.8

Hasil Uji Reliabilitas Instrumen Penelitian

Variabel Koefisien

Reliabilitas r Kritis Kesimpulan

Keunggulan Biaya

(X1) 0,707 0.700 Reliabel

Strategi

Diferensiasi(X2) 0,728 0.700 Reliabel Kinerja Usaha (Y) 0,717 0.700 Reliabel

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

1. Analisis Deskriptif atau Kualitatif

Penelitian deskriptif digunakan untuk menggambarkan bagaimana keunggulan biaya dan strategi diferensiasi terhadap kinerja usaha.

Langkah – langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut :

a. Setiap indikator yang dinilai oleh responden, diklasifikasi dalam lima alternatif jawaban yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua jawaban responden.

c. Dihitung skor setiap variabel / subvariabel = rata – rata dari total skor. d. Unutk mendeskripsikan jawaban responden, juga digunakam statistic

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

e. Untuk menjawab deskripsi tentang masing – masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

Menurut Umi Narimawati (2007:85), selanjutnya hasil perhitungan perbandingan antara skor aktual dengan skor ideal dikontribusikan dengan tabel 3.5 sebagai berikut :

Tabel 3.9

Kriteria Persentase Tanggapan Responden

NO % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik

2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

5 84.01% - 100% Sangat Baik

(Sumber : Umi Narimawati, 2007:85)

1. Analisis Verifikatif (Kuantitatif)

Data yang telah dikumpulkan melalui kuesioner akan diolah dengan pendekatan kuantitatif. Terlebih dahulu dilakukan tabulasi dan memberikan nilai sesuai dengan system yang ditetapkan.Jenis kuesioner yang digunakan adalah kuesioner tertutup dengan menggunakan skala ordinal. Untuk teknik perhitungan data kuesioner yang telah diisi oleh responden digunakan skal likert dengan langkah – langkah : yaitu, memberikan nilai pembobotan 5-4-3-2-1 untuk jenis pertanyaan positif dan memberikan nilai pembobotan 1-2-3-4-5 untuk jenis pertanyaan negatif.

(a) Mengolah setiap jawaban dan pertanyaan dari kuesioner yang disebarkan untuk dihitung frekuensi dan persentasenya.

(b) Nilai yang diperoleh merupakan indicator untuk pasangan variabel independen (X) yaitu X1, X2, …..Xn dan variabel dependen (Y) sebagai berikut (X1,Y), (X2,Y), …..(Xn,Y) dan asumsikan sebagai hubungan linear. (c) Menentukan skala atau bobot dari masing – masing alternative jawaban

seperti diuraikan diatas. Oleh karena itu data yang didapat dari kuesioner merupakan data ordinal, sedangkan untuk menganalisis data diperlukan data interval, maka untuk memecahkan persoalan ini perlu ditingkatkan skala

pengukurannya menjadi skala interval melalui “Methode of Successive

Interval” (hays, 1969:39). Dengan rumus sebagai berikut :

1. Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat. Adapun langkah – langkah untuk melakukan transformasi data adalah sebagai berikut :

a. Ambil data ordinal hasil kuesioner

b. Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya

c. Menghitung nilai Z untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah dibawah kurva normal.

d. Menghitung nilai densitas untuk setiap proporsi kumulatif dengan memasukan nilai Z pada rumus distribusi normal.

Dimana :

Mean of Interval : Rata-rata interval Density at lower limit : Kepadatan batas bawah Density at Upper Limit : Kepadatan batas atas Area Under Upper Limit : daerah di bawah batas atas Area Under Lower Limit : daerah di bawah batas bawah

f. Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus :

Nilai transformasi = Nilai skala + [nilai skala minimum] + 1.

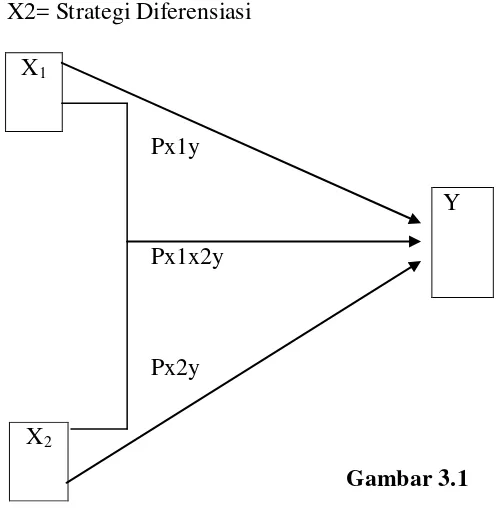

2. Analisis Regresi

Analisis regresi linier berganda digunakan untuk menganalisis pengaruh beberapa variabel bebas atau independen Analisis Regresi Linier Berganda bertujuan untuk mengetahui derajat atau kekuatan pengaruh keunggulan biaya dan strategi diferensiasi terhadap peningkatan kinerja Usaha.

Persamaan Regresi Linier Berganda adalah: Dimana :

Y = variabel dependen X1, X2 = variabel independen

Α = konstanta

β 1, β 2 = koefisien masing-masing faktor

Dalam hubungan dengan penelitian ini, variabel independen adalah Keunggulan Biaya (X1) dan Strategi Diferensiasi (X2), sedangkan variabel dependen adalah Kinerja Usaha (Y), sehingga persamaan regresi berganda estimasinya:

Y = α + β1X1 + β 2X2 + e

Dimana:

Y = Kinerja Usaha

α = Konstanta dari persamaan regresi

β1 = Koefisien regresi dari variable X1, Keunggulan Biaya

β2= Koefisien regresi dari variable X2, Strategi Diferensiasi X1= Keunggulan Biaya

X2= Strategi Diferensiasi X1

Px1y

Px1x2y

Px2y

Gambar 3.1

Model Analisis Regresi Berganda

Y

Keterangan :

X1 : Keunggulan Biaya X2 : Strategi Diferensiasi Y : Kinerja Usaha

PX1Y : Koefisien Keunggulan Biaya terhadap Kineja Usaha

PX2Y : Koefisien Strategi Diferensiasi terhadap Kinerja Usaha

PX1X2Y : Koefisien Keunggulan Biaya dan Strategi Diferensiasi

Terhadap Kinerja Usaha.

1. Analisis Korelasi

Koefisien korelasi Pearson product moment digunakan untuk mengetahui tingkat keeratan hubungan antara variabel bebas dengan variabel terikat atau untuk menguji signifikasi antara pengaruh keunggulan biaya dan strategi diferensiasi terhadap kinerja usaha.

Rumus yang digunakan Menurut Sugiyono (2008;248) adalah sebagai berikut :

Dimana :

n = Jumlah Responden

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel 3.10.

Tabel 3.10

Tingkat Keeratan Korelasi

Interval Koefisien Tingkat Hubungan 0,00 - 0,199

0,20 - 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat Rendah Rendah Sedang Kuat Sangat Kuat

Sumber : Sugiyono 2002:183

2. Analisis Determinasi

Persentase peranan semua variabel bebas atas nilai variabel bebas ditunjukkan oleh besarnya koefisien determinasi (R2).Semakin besar nilainya maka menunjukkan bahwa persamaan regresi yang dihasilkan baik untuk mengestimasi variabel terikat. Hasil koefisien determinasi ini dapat dilihat dari perhitungan dengan Microsoft/SPSS atau secara manual didapat dari R2 = SS reg/SStot

Kd = r2 x 100% Dimana :

3.2.5.2 Pengujian Hipotesis

Hipotesis didefinisikan sebagai dugaan atas jawaban sementara mengenai sesuatu masalah yang masih perlu diuji secara empiris, untuk mengetahui apakah pernyataan (dugaan/jawaban) itu dapat diterima atau tidak. Dalam penelitian ini yang akan diuji adalah seberapa besar pengaruh keunggulan biaya (X1) dan strategi diferensiasi (X2) terhadap kinerja usaha (Y) Langkah – langkah pengujian sebagai berikut :

1. Pengujian secara simultan/total

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara simultan terhadap variabel terikat.

a. Rumus uji F yang digunakan adalah :

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama – sama dapat berperan atas variabel terikat. Pengujian ini dilakukan menggunakan distribusi F dengan membandingkan antara nilai Fkritis dengan nilai Ftest yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan microsoft. Jika nilai Fhitung> Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variabel bebas tidak dapat menjelaskan perubahan nilai variabel terikat ditolak dan sebaliknya.

variabel terikat adalah menggunakan uji korelasi. Kemudian dilakukan perhitungan terhadap koefisien korelasi produk moment (Pearson).

b. Hipotesis

H0 ; ρ = 0, Secara simultan keunggulan biaya dan strategi diferensiasi tidak berpengaruh terhadap kinerja usaha.

H1 ; ρ ≠ 0, Secara simultan keunggulan biaya dan strategi diferensiasi berpengaruh terhadap kinerja usaha.

c. Kriteria Pengujian

H0 ditolak apabila Fhitung> dari Ftabel (α = 0,05)

Menurut Guilford (1956:480) bahwa tafsiran koefisien korelasi variabel dalam penelitian dapat dikategorikan sebagai berikut :

Tabel 3.7

Kategori Korelasi Metode Guilford Besarnya Pengaruh Bentuk Hubungan

0,00 – 0,20 Sangat longgar, dapat diabaikan

0,21 – 0,40 Rendah

0,41 – 0,60 Moderat/Cukup

0,61 – 0,80 Erat

0,81 – 1,00 Sangat erat

Sumber : Guilford (1956:480)

Apabila pada pengujian secara simultan H0 ditolak, artinya sekurang –

kurangnya ada sebuah ρyxi ≠ 0. Untuk mengetahui ρyxi yang tidak sama dengan

2. Pengujian secara parsial

Melakukan uji – t, untuk menguji pengaruh masing – masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut :

a. Rumus Uji t yang digunakan adalah :

Hasilnya dibandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikan 5%.

b. Hipotesis

H01 ; ρ = 0, keunggualn biaya tidak berpengaruh terhadap kinerja usaha H11; ρ ≠ 0, keunggulan biaya berpengaruh terhadap kinerja usaha H02 ; ρ = 0, strategi diferensias tidak berpengaruh terhadap kinerja usaha

H12 ; ρ ≠ 0, strategi diferensiasi berpengaruh terhadap kinerja usaha Kriteria Pengujian

H0 ditolak apabila thitung< dari ttabel (α = 0,05)

a. Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada hubungannya.

b. Jika Thitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya anatara variabel X dan Y tidak ada hubungannya.

Gambar 3.2

Uji Daerah Penerimaan dan Penolakan Hipotesis Sumber Sugiyono (2009:185)

3.2.5.3 Penarikan Kesimpulan