BAB I

SISTEM INFORMASI : PRESPEKTIF AKUNTAN 1) Lingkungan Informasi

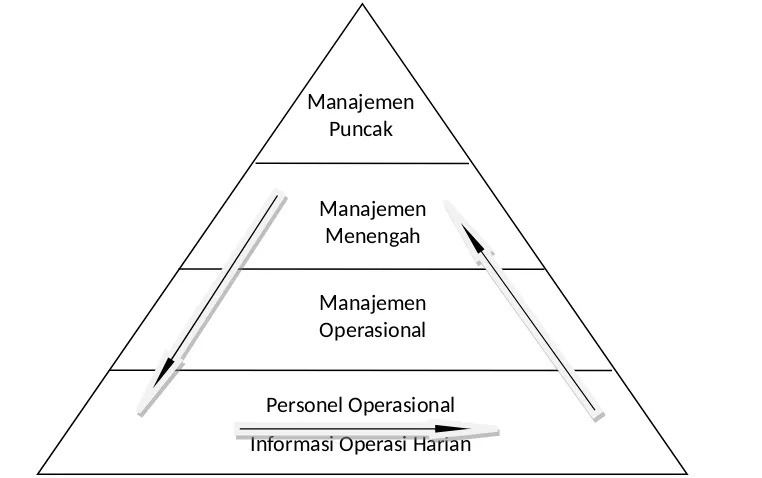

[image:1.595.116.497.142.381.2]Studi mengenai SIA, Dimulai dengan mengenail informasi sebagai sumber daya bisnis

Gambar Piramida di atas menunjukkan kegiatan perusahan dibahgi dalam beberapa tingkat aktivitas. Operasiional bisnis membentuk dasar dari piramida. Aktivitas perusahaan beroriantasi pada produk, seperti produksi, penjualan, dan distribusi. Gambaran piramida diatas menunjukkan bagaimana informasi mengalir dalam dua arah dalam perusahaan yakni horizontal dan vertical. Arus horizontal mendukung berbagai pekerjaan tingkat operasional dengan informasi sangat terperinci mengenai berbagai transaksi bisnis mempengaruhi perusahaan.

Arus vertical mendistribusikan informasi secara ringkas mengenai berbagaiaktivitas operasional dan lainnya kepada para manager disemua tingkat.

2) Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) menurut James A. Hall teridiri dari 3 sub system : 1. Sistem pemprosesan transaksi (transaction processing system – TPS) yang

mendukungoperasi bisnis harian melalui berbagai document serta pesan untuk para pengguna diseluruh lini perusahaan.

2. system buku besar/pelaporan keuangan (general ledger/Financial Reporting System GL/FRS) yang menghasilkan laporan keuangan seperti laporan laba-rugi, neraca, arus kas, pengembalian pajak, serta berbagai laporan yang diisyarakat hukum.

3. sisyem pelaporan manajemen (Management reporting System – MRS) yang menyediakan pihak manajemen internal berbagai laporang keuangan bertujuan khusus seperti : anggaran, laporan kinerja, serta laporan pertanggungjawaban.

Manajemen Puncak

Manajemen Menengah

Manajemen Operasional

1. Sistem pemrosesan transaksi (Transaction processing system – TPS) system pemrosesan transaksi penting untuk keseluruhan fungsi dari Sistem Informasi karena

mengkonversikan berbagai kegiatan ekonomi ke dalam transaksi keuangan.

mencatat berbagi transaksi keuangan ke dalam catatan akuntansi (jurnal dan buku besar).

mendistribusikan informasi keuangan yang penting untuk personel operasinal dalam mendukung operasi hariannya.

Sistem prmrosesan transaksi berhubungan dengan berbagai kegiatan bisnis yang sering terjadi. perusahaan da pat memproses ribuan transaksi dan untuk pemprosesan secara efisien, berbagai transaksi yang hampir sama dikelompokkan menjadi satu kedalam beberapa siklus transaksi.

2. System buku besar/pelaporan

System buku besar (general ledger system –GLS) dan system pelaporan keuangan (financial reporting system- FRS) adalah dua subsistem yang erat hubungannya satu sama lain.

sistem pelaporan keuangan mengkur dan melaporkan kondisi sumber daya keuangan serta berbagai perubahan atas sumner daya tersebut. jenis laporan ini disebut sebagai nondiskresioner (nondiscresionary) karena perusahaan memiliki sedikit atau tidak memimiliki sama sekali pilihan dalam informasi yang disediakan.

3. Sistem Pelaporan Manajemen

Sistem Pelaporan Manajemen (management reporting System – MRS) membeikan informasi keuangan internal yang dibutuhkan untuk mengelola bisnis. laporan yang umum dihasilkan oleh MRS meliputi anggaran, laporan kinerja, analisis biaya – Volume – Laba (Cost – Volume –Profit analysis), serta berbagai laporan yang menggunakan data biaya saat ini (bukan yang historis).

3) Model Umum Sistem Informasi Akuntansi Lingkungan eksternal

a. Sumber data

Sumber data (data resource) adalah berbagai transaksi keuangan yang masuk ke dalam Sistem Informasi baik dari sumber internal maupun eksternal.

b. Pengumpulan Data

Pengumpulan data (data collection) adalah tahap operasional pertama dalam Sistem Informasi. Tujuannya adalah memastikan bahwa data kegiatan yang masuk kedalam sistem valid, lengkap, dan bebas dari kesalahan.

c. Pemprosesan Data

Setelah data selesai dikumpulkan, data perlu diproses agar menghasilkan informasi. Berbagai pemprosesan dalam tahap pemprosesan data (data processing) berkisar dari yang sederhana hingga yang rumit.

d. Manajemen basis data

Basis data (database) perusahaan adalah tempat penyimpanan fisik data keuangan dan non keuangan. Basis data dapat berarti lemari penumpanan arsip atau disket computer.

Apapun bentuk fisik basis datanya, isinya dapat disajikan dalam hierarki yang logis. Berbagai tingkat dalam hierarki data-atribut, record dan file.

Atribut data. Atribut data dalah bagian mendasar dari calon data yang berguna dalam basis data.

Record. Record adalah serangkaian lengkap atribut untuk satu kejadian dalam suatu kelas entitas.

File. File adalah serangkaian record yang lengkap dari suatu kelas identik.

Manajemen Basis Data (database management) melibatkan tiga pekerjaan dasar : penyimpanan, penarikan dan penghapusan.

Pekerjaan penympanan (storge) menempatkan barbagai kunci untuk berbagai record baru dan menympannya dalam lokasi yang sesuai dalam basis data. Penarikan (retrieval) adalah pekerjaan mencari dan mengekstraksi record yang ada dari basis data untuk diproses.

Penghapusan (deletion) adalah pekerjaan untuk secara permanen memindahkan berbagai record yang sudah using/redundan dari basis data.

e. Pembuatan Informasi

Pembuatan Informasi (information generation) adalah proses menyusun, mengatur, memformat dan menyajikan informasi ke para pengguna.

f. Pengguna Akhir

Pengguna akhir (end user) dibagi dalam dua kelompok umum : eksternal dan internal.

Penggunaan eksternal meliputi : para kreditor, pemegang saham, calon investor, lembaga pemerintahan, kantor pajak, pemasok dan pelanggan.

Pengguna internal meliputi pihak manajemen ditingkat dalam perusahaan, serta personel operasional.

g. Umpan Balik

Tujuan Sistem Informasi

Tujuan Sistem Informasi dapat berbeda antara perusahaan. Terdapat tiga tujuan dasar yang umum didapati disemua sistem. Tujuan-tujuan tersebut adalah :

1. Mendukung fungsi penyediaan (stewardship) pihak manajemen. 2. Mendukung pengambilan keputusan pihak manajemen.

3. Mendukung operasional harian perusahaan. Pemerolehan informasi

Perusahaan mendapatkan informasi dengan 2 (dua) cara :

1. Mengembakan sistem yang disesuaikan dari awal melalui aktivitas pengembangan sistem internal

2. Membeli sistem komersial yang siap pakai dari para vendor perantik lunak.

Proses formal untuk pemerolehan Sistem Informasi disebut sebagai siklus hidup perkembangan sistem (system development life cycle).

4) Struktur Organisasi

Struktur organisasi mencerminkan distribusi tanggungjawab, otoritas dan akuntabilitas diseluruh perusahaan. Perusahaan mencapai tujuan umumnya dengan menetapkan tujuan keuangan yang dapat diukur untuk unit operasionalnya. Contoh : informasi anggaran mengalir kebawah.

Segment Bisnis

Tiga pendekatan yang umum digunakan untuk mengatur segmentasi perusahaan meliputi :

1. Lokasi Strategis. Perusahaan dengan wilayah operasi yang tersebar di beberapa Negara menggunakan pendekatan ini untuk mendapatkan akses ke berbagai sumber daya, pasar atau lini distribusi.

2. Lini produk. Perusahaan yang memproduksi banyak jenis produksi, mengatur organisasinya berdasarkan lini produk dengan menciptakan berbagai divisi yang terpisah untuk tiap produk.

3. Fungsi bisni. Segmentasi fungsional membagi perusahaan ke dalam berbagai area tanggungjawab khususnya berdasarkan pekerjaan.

Beberapa perusahaan menggunakan lebih dari satu cara untuk melakukan segmentasi. Contoh : sebuah perusahaan mengkonglomerasi internasional menentukan segmen operasinya secara geologis, berdasarkan produk tiap area geografis, dilanjutkan segmentasi fungsi dalam tiap segmen produk.

a. Segmentasi Fungsional b. Fungsi akuntansi

Fungsi akuntansi mengelola sumber data informasi keuangan perusahaan, dalam hal ini fungsi akuntansi memainkan dua peranan penting di pemrosesan transaksi.

c. Fungsi Layanan Komputer

Struktur pendekatan yang ekstrim yaitu pendekatan pemprosesan data terpusat dan pemprosesan data terdistribus.

Pemprosesan Data Terpusat (centralized data processing), semua pemprosesan data dilakukan oleh satu atau lebih computer besar yang ditempatkan disebuah lokasi pusat dan melayani para pengguna diseluruh perusahaan.

Pemprosesan Data Terdistribusi ( distributed data processing-DDP) sangat luas melibatkan pengaturan ulang fungsi layanan computer menjadi unit pemprosesan informasi ( information processing unit-IPU) kecil yang didistribusikan ke para pengguna akhir dan ditempatkan dibawah kendali mereka.

5) File data VS Pendekatan Basis Data a. Model File datar

Model file datar ( file flat model) menjelaskan sebuah lingkungan dengan file data yang tidak saling berhubungan dengan file lain.

Penyimpanan Data

sistem informasi yang efisien hanya menangkap dan menyimpan data sekali serta membuatnya menjadi sumber yang tersedia bagi seua pengguna yang membutuhkannya.

Pembaharuan Data

Perusahan memiliki banyak sekali data yang disimpan dalam berbagai file dan membutuhkan pembaharuan (update) berkala untuk mencerminkan berbagai perubahan.

Kekinian Informasi

Kegagalan dalam memperbaharui semua file pengguna akan berpengaruh pada perubahan status. Jika informasi yang terbaru tidak disebarluaskan secara tepat, perubahan tersebut tidak akan tercermin dalam data penggua hingga mengakibatkan adanya keputusan yang didasarkan pada informasi yangkadaluawarsa.

Dependensi Pekerjaan Data

Masalah dalam pendekatan file datar adalah ketidakmampuan pengunanya untuk mendapatkan tambahan informasi ketika kebutuhan pengguna tersebut berubah dan inilah yang debuat sebagai dependensi pekerjaan data(task data dependensi).

b. Model Basis Data

Mengatasi berbagai masalah file datar ditempuh dengan mengimplementasikan model basis data(database model) untuk manajemen data.

Dengan berbagi data, bebagai masalah tradisional dalam pendekatan file datar dapat diatasi seperti masalah :

Pembaharuan tunggal

BAB II

SIKLUS TRANSAKSI DAN PROSES BISNIS 1) Gambaran umum Pemrosesan Transaksi

Aplikasi TPS memproses transaksi keuangan. Transaksi keuangan didefenisikan sebagai “Kegiatan ekonomi yang mempengaruhi aktiva dan ekuitas perusahaan dicerminkan dalam akun-akunnya, dan diukur dalam satuan mata uang”.

Transaksi keuangan adalah keiayan bisnis umum yang terjadi secara rutin. Untuk menghadapi volume transaksi yang besar secara efisien, perusahaan mengelompokkan jenis-jenis transaksi yang sama ke dalam siklus-siklus transaksi.

Siklus Transaksi

Terdapat tiga siklus transaksi yang memproses sebagian besar aktivitas ekonomi perusahaan, yaitu siklus pengeluaran, siklus konversi, dan siklus pendaptan. Siklus-siklus ini ada dalam semua jenis bisnis baik yang mencari laba maupun yang nirlaba. Siklus Pengeluaran

Aktivitas bisnis dimulai dengan pemerolehan bahan baku, property dan tenaga kerja melalui pertukaran dengan kas siklus pengeluaran (expenditure cycle).

Siklus Konversi

Siklus konversi (Conversion cycle) terdiri atas dua sub sistem utama yaitu : Sistem Produksi dan Sistem Akuntansi Biaya.

Siklus Pendapatan

Siklus Pendapatan (revenue cycle) melibatkan pemprosesan penjualan tunai, penjualan kredit dan penerimaan kas setelah penjualan kredit.

2) Pencatatan Akuntansi

Mengenai pencatatan akuntansi dimulai dengan pencatatan tradisional yang digunakan dalam sistem manual (document, jurnal dan buku besar).

Dokumen

BAB III

SIKLUS PENDAPATAN A. Tinjauan umum aktivitas siklus pendapatan

Dalam bentuk yang paling sederhana, siklus pendaptan adalah pertukaran langsung dari produk akhir dan jasa menjadi kas dalam satu kali transaksi antara penjual dan pembeli. Siklus pendaptan terdiri atas dua subsistem utama yaitu :

1. Subsistem pemprosesan pesanan penjualan 2. Sub sistem penerima kas

B. Urutan Aktivitas

Dokumen khusus pada prosedur manual seperti jurnal dan buku besar akan ditemui disetiap tahap dari sistem ini.

Departemen Penjualan, Proses penjualan dimulai dari depertemen penjualan yang menerima pesanan pelanggan yang menunjukkan jenis dan jumlah barang yang diminta. Departemen Kredit, langkah awal dalam departemen ini adalah otorisasi transaksi yang mencakup verifikasi kelayakan pemberian kredit kepada pelanggan.

Prosedur Gudang, departemen penjualan mengirim salinan surat pengeluaran barang dari pesanan penjualan ke bagian gudang.

DepartemenPengiriman, Departemen pengiriman akan menerima salinan slip pengepakan dan dokumen pengiiriman dari departemen penjualan.

Departemn Penagihan, Departemen ini bertugas mengumpulkan informasi tentang transaksi penjualan dan merekonsiliasi, mengasimilasi dan meinformasi ini ke departemen lainnya.

Departemen penagihan juga melakukan pembukuan seperti : 1. Mencatat penjualan pada jurnal penjualan

2. Mengirim salinan buku besar dari pesanan penjualan ke piutang dagang 3. Mengirim dokumen pengeluaran barang ke pengendalian persediaan 4. Menyimpan salinan faktur di file permanen dari depertemen penagihan. Jurnal Penjualan, adalah jurnal khusu yang mencatat transaksi penjualan.

Departemen Piutang Dagang, departemen ini akan membukukan dari salinan buku besar pesanan penjualan ke buku besar pembantu piutang dagang.

Departemen Buku Besar, pada saat penutupan periode pemprosesan, departemen buku besar umum telah menerima voucher journal dari departemen penagihan dan pengendalian persediaan dan ikhtisar akun dari departemen piutang dagang informasi tersebut bertujuan :

1. Buku besar umum menggunakan voucher journal uyntuk memproses akun pengendali.

2. Memverifikasi keakuratan rangkuman akun dari seluruh proses dengan mencocokan voucher journal dan rangkuman akun yang diterima dari departemn operasional.

Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun secara tunai.

2. Penjualan kredit dengan Kartu Kredit Perusahaan

Sistem penjualan kredit dengan menggunkan kartu kredit ini biasanya digunakan oleh toko pengecer (retailer).

Fungsi Kredit, fungsi yang terkait dalam sistem penjualan kredit dengan kartu kredit perusahaan adalah

a. Fungsi kredit b. Fungsi penjualan c. Fungsi gudang d. Fungsi pengiriman e. Fungsi akuntansi f. Fungsi penagihan

Informasi yang diperlukan oleh manajemen dari transaksi penjualan dengan kartu kredit adalah :

1. Jumlah Pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu

2. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit 3. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu 4. Nama dan alamat pembeli

5. Kuntitas produk yang dijual

6. Nama wiraniaga yang melakukan penjualan 7. Otorisasi penjabat yang berwenang

Document yang digunaka untuk melaksanakan sistem penjualan kredit dengan Kartu Kredit Perusahaan adalah :

1. Faktur Penjualan Kartu Kredit 2. Surat Tagihan.

Jaringan prosedur yang membentuk sistem penjualan dengan Kartu kredit adalah : 1. Prosedur order penjualan

2. Prosedur pengiriman 3. Pencatatan Piutang 4. Prosedur penagihan

5. Prosedur Pencatatan Penjualan

D. Sistem Return Penjualan

Pengembalian barang umumnya terjadi karena : Penjual mengirimkan barang yang salah

Barang yang dikirim rusak atau cacat

Barang rusak saat pengiriman

Proses Return Penjualan :

1. Depertemen Penerimaan Barang 2. Departemen Penjualan

3. Departemen Kredit

4. Departemen pengendalian persediaan dan piutang dagang 5. Departemen buku besar

Fungsi yang terkait antara lain : 1. Fungsi penjualan

2. Fungsi penerimaan 3. Fungsi gudang 4. Fungsi akuntansi

Informasi yang dibutuhkan oleh manajemen :

1. Jumlah Rupaih return penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu

2. Jumlah berkurangnya karena return penjualan

3. Jumlah harga pokok produk yang dikembalikan oleh pembeli 4. Nama dan alamat pembeli

5. Kuantitas produk yang dikembalikan oleh pembeli

6. Nama wiraniaga yang melakukan penjualan produk yang dikembalikan oleh pembeli. 7. Otorisasi pejabat yang berwenang

Dokumen yang digunakan : 1. Memo Kredit

2. Laporan Penerimaan Barang

Catatan akuntansi yang digunakan dalam transaksi return penjualan adalah : 1. Jurnal Umum dan/atau return penjualan

2. Kartu Piutang 3. Kartu persediaan 4. Kartu gudang

E. Sistem akuntansi Piutang

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Informasi mengenai piutang yang dilaporkan kepada manajemen adalah :

1. Saldo Piutang pada saat tertentu kepada setiap debitur 2. Riwayat pelunasan yang dilakukan oleh setiap debitur 3. Umur piutang kepada setiap debitur pada saat tertentu

Dokumen pokok yang digunakans ebagai dasar pencatatan ke dalam kartu piutang adalah :

1. Fatur Penjualan 2. Bukti kas masuk 3. Memo kredit

Catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah :

a. Jurnal Penjualan

b. Jurnal return penjualan c. Jurnal umum

d. Jurnal penerimaan kas e. Kartu piutang

Metode pencatatan piutang dapat dilakukan dengan salah satu metode berikut ini : 1. Metode konvensional

2. Metode posting langsung ke dalam kartu piutang atau pernyataan piutang 3. Metode pencatatan tanpa buku pembantu (ledgerless bookkeping )

4. Metode pencatatan dengan menggunakan komputer Prosedur Pernyataan Piutang

Pernyataan piutang adalah formulir yang menyajikan jumlah kewajiban debitur pada tanggal tertentu dan disertakan dengan rinciannya.

Pernyataan piutang dapat berbentuk : 1. Pernyataan saldo akhir bulan 2. Pernyataan satuan

3. Pernyataan saldo berjalan dengan rekening konvensional 4. Pernyataan faktur yang belum dilunasi

Metode Distribus Penjualan Ada lima metode distribusi: 1. Metode berkolom

2. Metode rekening tunggal dan rekening berkolom 3. Metode summary strip dan metode tiket tunggal 4. Metode register

5. Metode dengan komputer

F. Sistem Penerimaan Kas

Ada banyak variasi dalam proses sistem penerimaan kas , aktifitas-aktifitas yang terkait dalam sistem ini :

Cek dan informasi pendukung lainnya yang tertera pada permintaan pembayaran, dikirim ke bagian penerimaan document

Cek yang diterima kasir dicacat pada jurnal penerimaan kas dan langsung disetor ke bank.

Permintaan pembayaran yang diterima oleh departemen piutang dagang digunakan untuk mengurangi saldo akun pelanggan sebesar nilai pembayaran.

BAB IV

SIKLUS PENGELUARAN : PROSEDUR PEMBELIAN DAN PENGELUARAN KAS A. Sistem Pemprosesan Pembelian

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yakni pembelian lokal dan import.

Departemen Pembelian

Departemen pembelian menerima permintaan pembelian, menyortir berdasarkan nama pemasok dan membuat pesanan pembelian.

Bagian Penerimaan

Umumnya perusahaan mengalami waktu tunggu. Dalam kurun waktu tunggu, tidak ada kegiatan ekonomi yang terjadi. Karenanya tidak ada dasar untuk membuat entry formal ke catatan akuntansi apapun.

Bagian Utang Usaha

Selama jalannya transaksi, bagian utang usaha telah menerima dan sementara menyimpan berbagai salinan permintaan pembelian, pesanan pembelian, dan laporan penerimaan.

1. Tahapan Proses Pembelian

Tahapan proses pembelian terdiri dari :

1. Fungsi pembelian dimulai dengan mengenali kebutuhan untuk menambah persediaan kembali melalui observasi catatan persediaan.

2. Proses pembelian menentukan jumlah yang akan dipesan, memilih pemasok, dan membuat pesanan pembelian.

3. Setelah beberapa waktu, perusahaan akan menerima barang persediaan dari pasok, barang yang diterima akan diperiksa kualitas dan jumlahnya serta dikirim ke toko atau gudang

4. Informasi mengenai penerimaan barang digunakanan untuk memperbaharui catatan persediaan

5. Proses utang usaha menerima faktur dari pemasok

6. Buku besar menerima informasi ringkasan dari utang usaha dan pengendali persediaan.

2. Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi pembelian adalah : 1. Fungsi gudang

2. Fungsi pembelian 3. Fungsi penerimaan 4. Fungsi akuntansi

3. Jaringan prosedur yang membentuk sistem akuntansi pembelia.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok c. Prosedur order pembelian

d. Prosedur penerimaan barang e. Prosedur pencatatan utang f. Prosedur distribusi pembelian

4. Informasi yang dibutuhkan oleh manajemen

Informasi yang diperlukan oleh manajemen dari sistem akuntansi pembelian adalah : a. Jenis persediaan yang telah mencapai pesanan kembali (reorder point)

b. Order pembelian yang telah dikirim kepada pemasok c. Order pembelian yang telah dipenuhi oleh pemasok d. Total saldo utang dagang pada tanggal tertentu e. Saldo utang dagang kepada pemasok tertentu

f. Tambahan kuantitas dan harga pokok persediaan dari pembelian

5. Dokumen yang digunakan

Dokument yang digunakan dalam sistem akuntansi pembelian adalah : a. Surat permintaan pembelian

b. Surat permintaan penawaran harga c. Surat order pembelian

d. Laporan penerimaan barang e. Surat perubahan order f. Bukti kas keluar

6. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah : a. Register bukti kas keluar

b. Jurnal pembelian c. Kartu utang d. Kartu persediaan

B. Return Pembelian

Return pembelian terjadi ketika barang yang diterima dari pemasok tidak sesuai dengan barang yang dipesan.

1. Fungsi yang terkait

Fungsi yang terkait dalam sistem return pembelian adalah : a. Fungsi gudang

2. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem return pembelian adalah : a. Memo debit

b. Laporan pengiriman barang

3. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi return pembelian adalah :

a. Jurnal return pembelian atau jurnal umum b. Kartu persediaan

c. Kartu utang

4. Jaringan prosedur yang membentuk sistem return pembelian Sistem return pembelian terdiri dari jaringan prosedur :

a. Prosedur perintah return pembelian b. Prosedur pengiriman barang ke pemasok c. Prosedur pencatatan utang

C. Sistem Pengeluaran kas

Sistem pengeluran kas memproses pembayaran berbagai kewajiban yang tibul dari sistem pembelian. Tujuan utama sistem ini adalah untuk memastikan bahwa kreditor yang valid menerima jumlah terutang yang besar ketika kewajiban jatuh tempo.

Sistem pengeluaran kas terdiri atas 3 proses :

1. Proses utang usaha meninjau file utang usaha mengenai berbagai dokumen yang jatuh tempo dan mengotorisasi proses pengeluaran kas untuk melakukan pembayaran.

2. Proses pengeluaran kas membuat dan mendistribusikan cek kepada para pemasok. 3. Pada akhir periode baik proses pengeluaran kas maupun utang usaha mengirim

informasi ringkasan ke buku besar.

BAB V

SISTEM AKUNTANSI PENGAJIAN DAN PENGUPAHAN A. Gambaran umum aktivitas penggajian

Pemprosesan gaji pada kkenyataanya merupakan sistem pembelian kasus khusus. Secara teori, cek gaji dapat diproses melalui sistem utang usaha dan pengeluaran kas reguler.

1. Proses penggajian sangat berbeda antara karyawan yang dibayar perjam, karyawan tetap, karyawan borongan dan karyawan komisi. Selain itu pemprosesan penggajian memerlukan prosedur akuntansi khusus untuk pemotongan gaji dan pemotongan pajak.

2. Penulisan cek kepada karyawan memerukan pengendalian khusus. Penipuan pembayaran gaji lebih mudah ditutupi ketika cek gaji dikombinasikan dengan cek untuk kegiatan dagang.

3. Kegiatan penggajian tidak bersifat berkelanjutan. Pengeluaran kepada karyawan dilakukan seminggu sekali, dua minggu sekali atau sebulan sekali.

Sistem akuntansi penggajian dan pengupahan dalam perusahaan manufatur melibatkan fungs kepegawaian, fungsi keuangan dan fungsi akuntansi.

B. Sistem Penggajian dan Pengupahan

Sistem utama dalam sistem penggajian terletak beberapa departemen seperti : 1. Departemen Personalia

2. Departemen produksi 3. Akuntansi biaya 4. Penggajian

5. Departemen utang 6. Pengeluaran kas

7. Departemen buku besar

Informasi yang dibutuhkan oleh manajemen

Informasi yang dibutuhkan oleh manajemen dari kegiatan pengajian dan pengupahan adalah :

1. Jumlah biaya gaji dan upah yang menjadi beban perusahaan selama periode akuntansi tertentu.

2. Jumlah biaya gaji dan upah yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

3. Jumlah gaji dan upah yang diterima setiap karyawan selama periode akuntansi tertentu

4. Rincian unsur biaya gaji dan upah yang menjadi perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah : 1. Dokumen pendukung perubahan gaji dan upah

4. Daftar gaji dan daftar upah

5. Rekap daftar gaji dan rekap daftar upah 6. Surat pernyataan gaji dan upah

7. Amplop gaji dan upah 8. Bukti kas keluar

Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah adalah : 1. Jurnal umum

2. Kartu harga pokok produk 3. Kartu biaya

4. Kartu penghasilan karyawan Fungsi yang terkait

Fungsi yang terkait dalam fungsi akuntansi penggajian dan pengupahan adalah sebagai berikut :

1. Fungsi kepegawaian 2. Fungsi pencatat waktu

3. Fungsi pembuat daftar gaji dan upah 4. Fungsi akuntansi

5. Fungsi keuangan

C. Jaringan prosedur yang membentuk sistem

Sistem penggajian terdiri dari jaringan prosedur berikut ini : 1. Prosedur Pencatat hadir

2. Prosedur pembuatan daftar gaji 3. Prosedur distribusi biaya gaji

4. Prosedur pembuatan bukti kas keluar 5. Prosedur pembayaran gaji

Sistem pengupahan terdiri dari jaringan prosedur berikut : 1. Prosedur pencatatan waktu hadir

2. Prosedur pencatatan waktu kerja 3. Prosedur pembuatan daftar upah 4. Prosedur distribusi biaya upah

5. Prosedur pembuatan bukti kas keluar 6. Prosedur pembayaran upah

D. Bagan alir sistem penggajian dan pengupahan 1. Bagan alir sistem penggajian

Sistem pengajian merupakan sistem pembayaran atas jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer atau kepada karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam atau hari kerja atau jumlah produk yang dihasilkan.

2. Bagan alir sistem pengupahan

BAB VI

SISTEM AKUNTANSI AKTIFA TETAP A. Gambaran umum dan Defenisi Aktiva tetap

Aktifa tetap memiliki karakteristik yang berbeda dengan aktifa lancar. Golongan aktifa tetap :

Tanah dan perbaikan tanah

Gedung dan perbaikan gedung

Mesin dan ekuipment pabrik

Mesin dan ekuipment kantor

Mebel

Kendaraan darat

Kendaraan air

Kendaraan udara

B. Karakteristik transaksi aktiva tetap

Transaksi aktiva tetap memiliki karakteristik sebagai berikut :

1. Frekuensi terjadinya transaksi yang mengubah aktiva tetap relatif sedikit dibandingkan dengan transaksi yang mengubah aktiva lancar.

2. Pengendalian aktiva tetap dilaksanakan pada saat perencanaan perolehan aktiva tetap sehingga sistem otorisasi perolehan aktiva tetap diterapkan pada saat perencanaan dan saat pelaksanaan rencana perolehan aktiva tetap.

3. Pengeluaran yang bersangkutan dengan aktiva tetap dibedakan menjadi 2 yaitu : a. Pengeluaran pendapatan

b. Pengeluaran modal

C. Tujuan sistem akuntansi aktiva tetap Tujuan spesifik dari sistem aktiva tetap adalah :

1. Memproses akuisisi aktiva tetap ketika diperlukan dan sesuai dengan persetujuan dan prosedur manajemen formal.

2. Mempertahankan catatan akuntansi yang memadai dari akuisisi, biaya, deskripsi, dan lokasi fisik aktiva di dalam organisasi.

3. Mempertahankan catatan depresiasi yang akurat untuk aktiva-aktiva yang dapat disusutkan dengan metode-metode yang wajar

4. Menyediakan informasi bagi pihak manajemen yang dapat membantu merencanakan infestasi aktiva tetap di masa yang akan datang .

5. Mencatat penghapusan aktiva tetap dengan benar. D. Dokumen yang digunakan

Dokumen yang digunakan untuk merekam data transaksi yang mengubah harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap bersangkutan adalah :

1. Surat permintaan otorisasi investasi 2. Surat permintaan reparasi

3. Surat permintaan transfer aktiva tetap

5. Surat perintah kerja 6. Surat order pembalian 7. Laporan penerimaan barang 8. Faktur dari pemasok

9. Bukti kas keluar 10. Bukti memorial E. Catatan akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang mengubah harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap adalah :

1. Kartu aktiva tetap 2. Jurnal umum

3. Register bukti kas keluar F. Jaringan subsistem

Jaringan subsistem yang mementuk sistem akuntansi tetap adalah : 1. Sistem Pembelian aktiva tetap

2. Sistem perolehan aktiva tetap melalui pembangunan sendiri 3. Sistem pengeluran modal

4. Sistem penghentian pemakaian aktiva tetap 5. Sistem transfer aktiva tetap

6. Sistem revaluasi aktiva tetap

BAB VII SIKLUS KONVERSI A. Gambaran umum siklus konversi

Siklus konversi pada perusahaan yaitu mengubah (mengkonversi)berbagai sumber data input, seperti bahan baku, tenaga kerja dan overhead menjadi produk jadi atau jasa yang siap untuk dijual.

Tujuan utama siklus konversi adalah mempermudah konversi bahan baku menjadi produk atau barang jadi.

Tujuan pokok siklus konversi secara luas adalah memastikan :

1. Bahan baku yang memadai dan sumber daya lain telah tersedia untuk produksi dan infestasi dalam sumber daya diminimalkan

2. Biaya produksi diminimasi melalui produktivitas tenaga kerja yang tinggi, pemanfaatan peralatan produk secara maksimal, sisa bahan baku dan pengerjaan ulang yang rendah.

3. Barang jadi diselesaikan dan digudangkan dan dikirim sesuai jadwal 4. Tingkat mutu produk dan layanan purna jual yang ditetapkan tercapai 5. Biaya pesanan diakumulasi sepenuhnya dan akurat.

6. Informasi untuk pengambilan keputusan yang baik ketika diperlukan. Siklus konversi melakukan fungsi-fungsi antara lain :

1. Melaksanakan perencanaan produksi strategis 2. Memperoleh dan mengolah persediaan bahan baku 3. Mengawali proses produksi

4. Menyelenggarakan dan mengendalikan operasi produksi 5. Menyelenggarakan catatan biaya barang dalam proses 6. Menyelesaikan dan mentransfer barang jadi

7. Menyiapkan laporan keuangan

Sistem produksi melibatkan perencanaan, penjadwalan dan pengendalian produk fisik di sepanjang proses produksi yang meliputi :

1. Penetapan kebutuhan bahan baku

2. Otorisasi pengeluaran bahan baku ke bagian produksi

3. Pengawasan pergerakan barang dalam proses melalui berbagai tahapan produksi Sistem Pengawasan produksi

Sistem pengawasan produksi ditujuan untuk mengawasi pelaksanaan order produksi yang dikeluarkan oleh fungsi produksi.

Dokumen yang digunakan dalam sistem pengawasan produksi adalah : 1. Surat order produksi

2. Daftar kebutuhan bahan 3. Daftar kegiatan produksi

4. Bukti perminaan dan pengeluaran barang gudang 5. Bukti pengembalan barang gudang

6. Kartu jam kerja

Fungsi yang terkait

Fungsi yang terkait dalam sistem pengawasan produksi adalah : 1. Fungsi penjualan

2. Fungsi Perencanaan dan pengawasan produksi 3. Fungsi produksi

4. Fungsi Gudang

5. Fungsi akuntansi biaya

Jaringan Prosedur yang membentuk sistem

Jariangan prosedur yang membentuk sistem pangawasan produksi adalah : 1. Prosedur order produksi

2. Prosedur permintaan dan pengeluaran barang gudang 3. Prosedur pencatatan jam tenaga kerja langsung 4. Prosedur produk selesai

Sistem akuntansi biaya

Sistem akuntansi biaya memonitor arus informasi biaya berkaitan dengan produksi . informasi yang dihasilakn oleh sistem ini digunakan untuk evaluasi persediaan, penganggaran, pengendalian biaya, pelaporan kinerja dan berbagai keputusan manajemen “membuat atau membeli”. Faktor yang mempengaruhi perancangan sistem akuntansi biaya dalam satu perusahaan adalah :

1. Metode posting yang digunakan : full costing atau variable costing 2. Sistem akuntansi biaya standar atau system akuntansi historis

3. Proses produksi atau produksi berdasarkan pesanan atau produksi berdasarkan proses.

Informasi yang dibutuhkan oleh manajemen

Informasi yang diperlukan oleh manajemen dari sistem akuntansi biaya adalah sebagai berikut :

1. Order Produksi yang belum selesai 2. Order produksi yang telah selesai 3. Harga pokok produk jadi

4. Harga pokok produk yang masih dalam proses pada saat tertentu. 5. Biaya menurut pusat biaya

Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi biaya sebagian besar terdiri dari dokumen yang digunakan dalam sistem pengawasan produksi. Dokumen tersebut adalah sebagai berikut :

1. Surat order produksi 2. Daftar kebutuhan bahan 3. Daftar kegiatan produksi

4. Bukti permintaan dan pengeluaran barang gudang 5. Bukti pengembalian barang gudang

6. Kartu jam kerja

8. Bukti memorial (jurnal voucher) 9. Bukti kas keluar

Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem akuntansi biaya adalah sebagai berikut :

1. Jurnal pemakaian bahan baku. 2. Jurnal umum

3. Register bukti kas keluar 4. Kartu harga pokok produk 5. Kartu biaya

Fungsi yang terkait

Fungsi yang terkait dalam sistem akuntansi biaya adalah : 1. Fungsi penjualan

2. Fungsi produksi

3. Fungsi perencanaan dan pengawasan produksi 4. Fungsi gudang

5. Fungsi akuntansi biaya

Jaringan Prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pengawasan produksi dan sistem akuntansi biaya dalam perusahaan manufaktur.

1. Prosedur order produksi

2. Prosedur permintaan dan pengeluaran barang gudang 3. Prosedur pengembalian barang gudang

4. Prosedur pencatatan jam kerja dan biaya tenaga kerja langsung.

5. Prosedur produk selesai dan pencatatan pembebanan biaya overhead pabrik