FAKTOR-FAKTOR PENYEBAB KREDIT MACET PADA PT. MANDIRI TUNAS FINANCE

ABSTRAK Oleh

LIONI AMAYADORI

PT. Mandiri Tunas Finance merupakan suatu perusahaan yang bergerak di bidang pembiayaan/leasing. Dalam kegiatan ini PT. Mandiri Tunas Finance melayani penjualan baik secara kredit maupun secara tunai, namun sebagian besar penjualannya adalah hasil penjualan secara kredit. Karena tujuan PT. Mandiri Tunas Finance adalah memperoleh laba. PT. Mandiri Tunas Finance memberikan kemudahan kepada konsumen untuk mendapatkan pembelian sepedah motor secara kredit yang pembayarannya dilakukan dengan angsuran setiap bulan sesuai perjanjian. Akan tetapi sering kali para konsumen tidak dapat melakukan pembayaran sampai tanggal jatuh tempo yang telah ditentukan karena konsumen mengalami hambatan dalam perekonomiannya sehingga menyebabkan terjadinya kredit macet.

Tujuan dari penulisan ini adalah untuk mengetahui hal-hal apa saja yang menyebabkan kredit macet dan upaya penyelesaian kredit macet pada PT Mandiri Tunas Finance, serta untuk menambah pengalaman dan penalaran untuk dapat berfikir kritis dalam memecahkan masalah.

FAKTOR-FAKTOR PENYEBAB KREDIT MACET PADA PT

MANDIRI TUNAS FINANCE

CABANG BANDAR LAMPUNG

(Laporan akhir)

Oleh

LIONI AMAYADORI

PROGRAM STUDI D3 KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR ISI

HALAMAN SAMPUL HALAMAN JUDUL LEMBAR PENGESAHAN ABSTRAK

RIWAYAT HIDUP KATA PENGANTAR DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Metode Penelitian... 6

1.5 Alat Analisi ... 7

2.2 Pengertian ... 9

2.3 Tujuan Kredit ... 10

2.4 Unsur-unsur Kredit... 11

2.5 Jenis Kredit ... 12

2.6 Pengertian Kredit Bermasalah... 12

2.7 Penggolongan Kredit Berdasarkan Kemampuan Membayar. ... 12

2.8 Analisis Kredit ... 14

2.9 Standar Kredit ... 15

BAB III. GAMBARAN UMUM PERUSAHAAN 3.1 Jenis Sejarah Singkat Perusahaan ... 18

3.2 Visi dan Misi Perusahaan ... 20

3.2.1 Visi Perusahaan ... 20

3.2.2 Misi Perusahaan ... 20

3.3 Tujuan Perusahaan ... 20

3.4 Struktur Organisasi ... 21

BAB IV PEMBAHASAN 4.1 Faktor-Faktor Penyebab Kredit Macet ... 31

4.2 Pencegahan Kredit Macet ... 32

BAB V SIMPULAN DAN SARAN

KATA PENGANTAR

Dalam memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karuniannya, sehingga laporan akhir yang berjudul “Faktor-Faktor

Penyebab Kredit Macet Pada PT. Mandiri Tunas Finance” dapat diselesaikan.

Laporan akhir ini disusun sebaga tugas akhir menyelesaikan Program Pendididkan Diploma III Keuangan dan Perbankan Universitas Lampung Tahun 2013. Penulis menyadari dlam penulisan laporan ini masih banyak terdapat kekurangan. Oleh karena itu segala kritik dan saran yang konstruktif sangat penulis harapkan guna perbaikan penulisan selanjutnya, maka dalam kesempatan ini dengan segala hormat ijinkan penulis mengucapkan rasa terima kasih kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Aidasari, S.E., M.Si, selaku ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Ahmad Faisol, S.E.,M.M selaku Sekretaris Program Diploma 3 Keuangan dan Perbankan sekaligus Dosen Pembimbing Lapangan yang telah membantu, membimbing dan motivasi yang telah diberikan kepada penulis dalam menyelesaikan Laporan Akhir ini.

5. Ibu Desmalazati, Bapak Tri yang telah banyak membantu dan memberikan informasi, dan pengarahan kepada penulis.

6. Ibu Aulia cahyanti, selaku pimpinan PT Mandiri Tunas Finance cabang Bandar

Lampung.

7. Ibu Diana Tri Oktora sebagai OH, terima kasih telah memberikan tempat dan

kesempatan untuk PKL di PT Mandiri Tunas Finance.

8. Seluruh Staf PT Mandiri Tunas Finance yang telah memberikan bantuan dalam

pengumpulan data yang digunakan penulis dalam menyelesaikan laporan akhir.

9. Keluargaku Papa, Mama, Abang, Ami, Syofi, Pipit dan Cindy terimaksih atas doa dan semangat.

10.Ofa Carnofus Asghar terimaksih atas doa, semangat dan kasih sayangnya, 11.Sahabatku, Gia Jazzela, Hella, Imelda, Henny, Mbul, Arinta, Lita, Jian,

Mbul terimaksih atas bantuan kalian.

Semoga Allah SWT Yang Maha Pengasih dan Maha Penyayang membalas dengan pahala yang besar untuk semua bantuan, dan kebaikan yang telah diberikan kepada penulis. Besar harapan semoga laporan ini dapat bermanfaat bagi semua pihak yang berkepentingan. Amin

Bandar Lampung, Mei 2013

RIWAYAT HIDUP

Penulis dilahirkan di Lampung pada tanggal 23 November 1990, sebagai anak keenam dari enam bersaudara, dari pasangan suami istri Bapak Mahdi dan Ibu Lismi Lois

Jenjang Pendidikan yang pernah penulis tempuh adalah :

1. Pendidikan dimulai dari Sekolah Dasar diselesaikan di SD Negri 2 Sawah Brebes pada tahun 2003,

2. Sekolah Menengah Pertama diselesaikan di SMP Kartika II-2 pada tahun 2006,

3. Sekolah Menengah Kejuruan BPK Penabur diselesaikan pada tahun 2009, 4. D1 Lembaga Pendidikan Bahasa Inggris LIA diselesaikan pada tahun

2010.

1

I. PENDAHULUAN

1.1.Latar Belakang

Perusahaan Leasing memiliki peran yang cukup penting dalam pembiayaan barang-barang modal atau barang konsumtif. Jenis barang yang dibiayai pun terus meningkat. Jika sebelumnya hanya terfokus pada pembiayaan kendaraan bermotor, kini berkembang pada keperluan kantor, manufaktur, konstruksi dan pertanian. Hal ini mengindikasikan multi finance kian dikenal dan diandalkan oleh pelaku usaha nasional.

Perusahaan leasing sebagai perusahaan yang membiayai penjualan secara kredit, umumnya memiliki tujuan untuk meningkatkan laba perusahaan melalui peningkatan jumlah barang yang dibiayainya. Namun pembiayaan kredit tersebut selalu berkaitan dengan waktu yang akan datang, yang berarti mengandung unsur ketidakpastiannya atau risiko.

2

bermotor (mobil atau sepedah motor) dengan pembayaran secara bertahap/angsuran.

PT. Mandiri Tunas Finance menetapkan pembayaran angsuran dengan jangka waktu 12, 18, 24, 30, 36 bulan. Semakin lama jangka waktu pembayaran yang diberikan, maka akan semakin besar pula persentase piutang tak tertagihnya. Keterlambatan dalam perlunasan angsuran yang dilakukan oleh customer merupakan salah satu risiko yang ditimbulkan akibat pengaruh investasi.

Tidak semua customer dapat melunasi angsuran pembayaran dengan baik, hal ini dapat dilihat dari klasifikasi angka kredit yang bermasalah pada PT. Mandiri Tunas Finance yang masih saja terdapat tunggakan dari tahun ketahun.

3

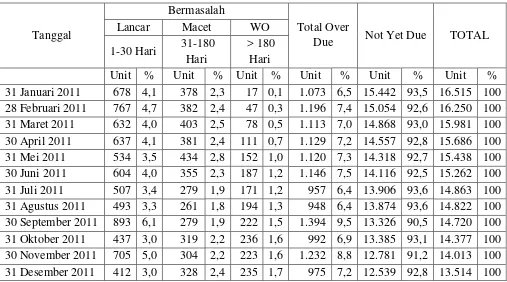

Tabel 1. Klasifikasi Angka Kredit Bermasalah pada PT. Mandiri Tunas Finance cabang Bandar Lampung Tahun 2011 Berdasarkan Lamanya Tunggakan

Dari tabel 1, dapat kita lihat bahwa bulan Januari 2011 total angka kredit

4

bulan Desember perusahaan kembali lagi mengalami situasi yang bisa dikatakan tidak stabil karena terjadi penurunan dan kenaikan angka kredit bermasalah.

Jika ingin melihat tunggakan yang masih saja terjadi dari tahun-ketahun, kita dapat membandingkan angka kredit bermasalah pada tahun 2011 dengan angka kredit bermasalah pada tahun selanjutnya yaitu tahun 2012.

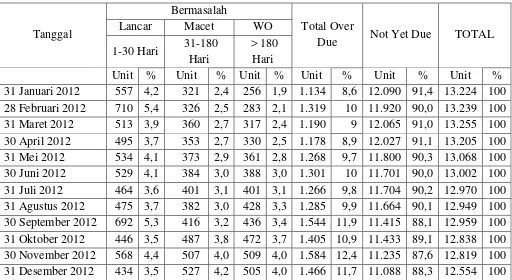

Tabel 2. Klasifikasi Angka Kredit Bermasalah pada PT. Mandiri Tunas Finance cabang Bandar Lampung Tahun 2012 Berdasarkan Lamanya Tunggakan.

5

Jika dibandingkan dengan tabel 1, kondisi angka kredit bermasalah yang terjadi di tahun 2012 tak jauh beda. Hal ini dapat dilihat dari total angka kredit over due pada bulan Januari 2012 yang mengalami kenaikan 60 unit atau sebesar 2,1% dari bulan Januari tahun 2011. Selain itu, total angka over due bulan Februari mengalami kenaikan yang cukup tinggi hingga mencapai 1.319 unit atau sebesar 10% dari total penjualan 13.239 unit. Kondisi pada bulan Maret sampai bulan Desember perusahaan mengalami situasi yang bisa dikatakan tidak stabil karena terjadinya penurunan dan kenaikan angka kredit bermasalah secara terus menerus dari dimulai angka 1.190, 1.178, 1.268, 1.301, 1.266, 1.285, 1.544, 1.405, 1.584, 1.466.

Penggolongan kredit bermasalah dikatagorikan berdasarkan lamanya tunggakan, yaitu :

Tunggakan kredit 1 - 30 hari golongan lancar Tunggakan kredit 31 – 180 hari golongan macet

Tunggakan kredit > 180 hari Write Off (Hapus Buku)

Penggolongan kredit dengan golongan macet dan write off (hapus buku) merupakan golongan kredit bermasalah yang sudah ditangani bagian remedial. Sedangkan golongan lancar dengan tunggakan 1-30 hari di katagorikan sebagai golongan kredit bermasalah yang masih ditangani bagian collector.

Berdasarkan uraian di atas, maka penulis tertarik untuk menulis Laporan Akhir

ini dengan judul “ FAKTOR-FAKTOR PENYEBAB KREDIT MACET

6

1.2 Permasalahan

Penjelasan pada latar belakang yang memperlihatkan banyaknya kredit bermasalah di PT. Mandiri Tunas Finance cabang Bandar Lampung pada Tahun 2011-2012, oleh karena itu permasalahan yang dirumuskan pada penelitian ini adalah :

“Apa yang menjadi penyebab kredit bermasalah dan bagiamana cara

penanggulangan kredit bermasalah pada PT. Mandiri Tunas Finance cabang Bandar Lampung”.

1.3. Tujuan Penulisan

1. Untuk mengetahui penyebab terjadinya penuggakan pada PT. Mandiri Tunas Finance cabang Bandar Lampung

2. Untuk mengetahui langkah-langkah seperti apa yang dilakukan oleh PT. Mandiri Tunas Finance dalam menangani dan mencegah kredit macet.

1.4. Metode Penelitian

1. Studi Pustaka

7

2. Wawancara

Dengan melakukan wawancara secara langsung kepada karyawan yang bersangkutan pada saat pelaksanaan PKL di PT. Mandiri Tunas Finance cabang Bandar Lampung selama 2 bulan ( 5 Februari 2013 - 4 April 2013).

1.5. Alat Analisis

1. Analisis Kualitatif

Merupakan analisis fakta non angka yang tujuannya untuk

8

II. LANDASAN TEORI

2.1. Pengertian Lembaga Pembiayaan

Lembaga Pembiayaan menurut Kepres RI No.61 tahun 1988, pasal 1 ayat 2 pembiayaan adalah “Badan usaha yang melakukan kegiatan pembiayaan dalam

bentuk penyediaan barang atau dana dengan tidak menarik dana secara langsung dari masyarakat (Giro, Deposito, Tabungan dll)”

Lembaga pembiayaan mempunyai beberapa bidang usaha, yaitu :

1. Perusahaan Sewa Guna Usaha (Leasing Company)

Badan usaha ini melakukan pembiayaan dalam bentuk penyediaan barang modal, baik secara finance lease maupun operating lease, untuk digunakan oleh penyewa guna usaha jangka waktu tertentu berdasarkan pembiayaan secara berkala.

2. Perusahaan Modal Ventura (Venture Capital Company)

Badan usaha ini melakukan usaha pembiayaan dalam bentuk penyertaan modal ke dalam satu perusahaan yang menerima bantuan pembiayaan untuk jangka waktu tertentu.

3. Perusahaan Jasa Anjak Piutang (Factori ng Company)

9

tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam dan luar negeri.

4. Perusahaan Pembiayaan Konsumen (Consumer Finance Company)

Badan usaha ini melakukan pembiayaan untuk membeli barang dan jasa dengan menggunakan kartu kredit.

5. Perusahaan Perdagangan Surat Berharga (Securities Company)

Badan usaha ini melakukan pembiayaan dalam bentuk perdagangan surat berharga.

2.2. Pengertian Kredit

Sacara etimalogi, istilah kredit berasal dari Bahasa latin, yaitu “credere”, yang berarti kepercayaan.

Dalam kamus Besar Bahasa Indonesia, kredit adalah pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain.

Beberapa definisi kredit yang dikemukakan oleh para ahli ekonomi, yaitu :

Pengertian kredit menurut Hasubuan (2001:87), pengertian kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

10

Adapun pengertian kredit menurut UU Perbankan No.7 tahun 1992 :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara suatu perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau pembagian hasil keuntungan.”

2.3. Tujuan Kredit

Menurut Hasibuan (2001:91) dalam bukunya dasar-dasar perbankan, bahwa tujuan pemberian kredit yang hendak dicapai tentunya tergantung dari tujuan perusahaan itu sendiri, seperti :

1. Mencari Keuntungan

Tujuan yang paling utama adalah memperoleh keuntungan yang diperoleh dalam bentuk bunga yang diterima perusahaan sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada konsumen.

2. Meningkatkan daya guna

Kredit yang memberikan dapat digunakan debitur untuk mengolah barang yang tadinya tidak berguna menjadi barang berguna.

3. Membantu usaha konsumen

11

2.4. Unsur-unsur Kredit

Menurut Firdaus,Rachmat (2003:3) dalam bukunya Manajemen Perkreditan Bank Umum menjelaskan bahwa kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan sehingga pemberian kredit merupakan pemberian kepercayaan kepada seorang customer.

Jadi, unsur-unsur yan terdapat dalam kredit adalah :

1. Kepercayaan

Adanya keyakinan dari pihak perusahaan terhadap prestasi yang diberikannya baik dalam bentuk uang, barang maupun jasa kepada debitur akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

2. Tenggang Waktu

Yaitu waktu yang memisahkan antara pemberian kredit dan perlunasannya akan diterima pada masaa yang akan datang sesuai dengan jangka waktu yang telah ditentukan sebelumnya dan berdasarkan kesepakatan bersama 3. Risiko

12

2.5. Jenis Kredit

Jenis kredit dapat dilihat dari sudut waktu

a. Kredit jangka pendek

Kredit jangka pendek yaitu kredit yang berjangka waktu maksimum satu tahun

b. Kredit jangka menengah

Kredit jangka menengah yaitu kredit yang berjangka waktu antara satu tahun sampai tiga tahun

c. Kredit jangka panjang

Kredit jangka panjang yaitu kredit yang berjangka waktu lebih dari tiga tahun.

2.6. Kredit Bermasalah

13

2.7. Penggolongan Kredit Berdasarkan Kemampuan Membayar

a. Lancar

Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut :

1. Pembayaran tepat waktu

2. Hubungan konsumen dengan perusahaan baik 3. Dokumentasi lengkap

b. Dalam Perhatian Khusus (DPK)

Kredit yang digolongkan DPK apabila memenuhi kriteria sebagai berikut : 1. Terdapat tunggakan pembayaran pokok

2. Hubungan konsumen dengan perusahaan baik 3. Dokumentasi kredit lengkap

4. Pelanggaran perjanjian kredit yang tidak prinsipil

c. Kurang Lancar

Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut :

1. Terdapat tunggakan pembayaran pokok dan bunga yang telah melebihi 90 hari/3 bulan

2. Hubungan konsumen dengan perusahaan memburuk 3. Dokumentasi kredit kurang lengkap

14

d. Diragukan

Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut :

1. Terdapat tunggakan pembayaran pokok dan bunga yang telah melebihi 180 hari sampai 270 hari.

2. Hubungan konsumen dengan perusahaan semakin memburuk 3. Dokumentasi kredit tidak lengkap

4. Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

e. Macet

Kredit yang digolongkan macet apabila memenuhi kriteria sebagai berikut :

1. Terdapat tunggakan pembayaran pokok dan bunga yang telah melebihi 270 hari

2. Dokumentasi kredit/pengikatan tidak ada.

2.8.Analisis Kredit

Secara umum analisis kredit terbagi menjadi 2 aspek, yaitu : a. Aspek Kuantitatif

15

b. Aspek Kualitatif

Aspek kualitatif yaitu analisis fakta non angka yang tujuannya untuk mengidentifikasi hal-hal yang membahayakan dan mendukung perusahaan.

2.9.Standar Kredit

Standar kredit adalah tingkat risiko maksimum yang dapat ditolerir dari seseorang pelanggan kredit. (Weston dan Brigham, 1990:204)

Jika suatu perusahaan melakukan penjualan kredit kepada para pelanggan yang kuat, maka kerugian akan piutang ragu-ragu biasanya kecil. Sebaliknya, ada kemungkinan tingkat penjualan perusahaan akan berkurang dan laba yang seharusnya diperoleh dari penjualan yang hilang tersebut dapat lebih besar dari pada biaya yang dapat dihindarkan. Untuk menentukan standar kredit yang optimal, maka perusahaan perlu membandingkan biaya marginal pemberian kredit dengan laba marginal dari peningkatan penjualan. Yang termasuk dalam biaya marginal adalah biaya-biaya yang berkaitan dengan kualitas pelanggan/biaya –biaya kualitas kredit. Termasuk dalam biaya-biaya ini :

1. Kerugian karen piutang ragu-ragu

2. Biaya pemeriksaan dan penagihan yang lebih tinggi

3. Dana yang lebih besar yang terkait dan tertanam dalam piutang dagang serta mengakibatkan biaya modal yang lebih tinggi.

16

membuat perusahaan harus mampu menilai calon pelangganya. Penilaian terhadap calon pelanggan/pengkonsumsi merupakan tindakan pencegah yang bijaksana. Karena itu, perusahaan harus mampu mengadakan evaluasi terhadap calon-calon pelanggan yang menimbulkan risiko tinggi.

Beberapa kriteria penilaian yang perlu diperhatikan, seperti dikemukakan oleh Kartadinata (1991:8), suatu perusahaan harus memperhatikan faktor 5C dari perusahaan lain dalam menilai kelayakan kredit.

1. Character (karakter)

Penilaian terhadap karakter/kepribadian pelanggan adalah mengenai sifat-sifat pribadi, kebiasaan, cara hidup, dll. Penilaian terhadap karakter pengkonsumsi ini dapat menjamin ukuran dalam menilai kemampuan pelanggan untuk membayar hutang-hutungnya. Ada kalanya seorang pelanggan yang mampu membayar hutangnya akan menunda pembayaran karena sifat yang kurang baik dari pelanggan tersebut.

2. Capacity (kapasitas)

17

3. Capital (modal)

Penilaian terhadap permodalan yang dimaksud bukan hanya mengenai besar kecilnya modal pelanggan tersebut, akan tetapi bagaimana pelanggan dapat menempatkan modalnya. Apakah pelanggan sudah cukup mampu untuk membayar hutangnya dan apakah pelanggan tersebut cukup likuid keuanganya.

4. Collateral (jaminan)

Penilaian yang menyangkut jaminan yang dapat disediakan oleh pengkonsumsi terhadap penjualan kredit yang diberikan. Penilaian terhadap jaminan dapat dilakukan apabila perusahaan masih ragu terhadap pelanggan tersebut.

5. Condition (kondisi)

18

III. GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan

PT Bank Mandiri (Persero) Tbk resmi mengakuisisi 51% (lima puluh satu persen) saham PT Tunas Financindo Sarana pada tanggal 6 Februari 2009. Saham yang diakuisisi oleh PT Bank Mandiri (Persero) Tbk adalah milik PT Tunas Ridean Tbk (26%) dan milik PT Tunas Mobilindo Parama (25%). PT Tunas Financindo Sarana pada awalnya didirikan pada tahun 1989 dengan nama PT Tunas Financindo Corporation, yang kemudian pada tahun 2000 berubah nama menjadi

PT Tunas Financindo Sarana dengan brand “Tunas Finance”. Setelah akuisisi

saham oleh PT Bank Mandiri (Persero) Tbk, nama PT Tunas Financindo Sarana

berubah menjadi PT Mandiri Tunas Finance dengan brand baru “Mandiri Tunas

Finance”. PT Mandiri Tunas Finance adalah perusahaan yang memberikan solusi

19

kantor di dalam dan luar negeri dalam menyediakan solusi keuangan yang menyeluruh bagi nasabah perorangan maupun perusahaan.

Berawal dari keinginan Tunas Ridean Group untuk memberikan solusi bagi konsumen potensial yang memerlukan jasa keuangan dalam kepemilikan kendaraan bermotor, maka pada tahun 1985 didirikan jasa keuangan. Bisnis PT Tunas Ridean tbk memiliki pengalaman lebih dari 30 tahun di dunia otomotif dan lebih dari 10 tahun di pembiayaan konsumen.

Untuk mengetahui segala kebutuhan konsumen dalam bidang otomotif, PT Tunas Ridean Tbk menyediakan penjualan kendaraan baru atau bekas, layanan service atau suku cadang, kredit kendaraan bermotor maupun lease rental.

Tunas Ridean Group merupakan perusahaan induk dari :

PT Tunas Ridean Tbk (Tunas Toyota) PT Tunas Mobilindo Parama (Tunas BMW) PT Surya Mobil Megahtama (Tunas Auto Word) PT Tunas Interauto Sarana (Tunas Used Car) PT Tunas Dwipa Matra(Tunas Honda Motor) PT Mandiri Tunas Finance (Tunas Financindo)

PT Tunas Mobillindo Perkasa (Tunas Peugeot Atau Tunas Daihatsu)

20

3.2 Visi dan Misi Perusahaan

3.2.1 Visi Perusahaan

Menjadi Perusahaan Pembiayaan Otomotif Terbaik, Terbesar dan Terpercaya di Indonesia.

3.2.2 Misi Perusahaan

1. Berorientasi Kepada Pemenuhan Kebutuhan Pasar dengan Service Excellent

2. Mengembangkan Sumber Daya Manusia Profesional 3. Ikut Berkontribusi Positif Dalam Perekonomian Nasional 4. Memberi Keuntungan Yang Maksimal Bagi Stakeholders

3.3 Tujuan Perusahaan

Tujuan dari PT Mandiri Tunas Finance adalah untuk memberikan kredit yang sebanyak-banyaknya kepada pelanggan dalam rangka untuk mendapatkan laba yang sebesar-besarnya.

3.4 Struktur Organisasi

21

1. Untuk melihat besar kecilnya suatu perusahaan,

2. Untuk menjelaskan tugas dan tanggungjawab masing-masing bagian, 3. Untuk perincian aktifitas yang dijalankan oleh masing-masing bagian, 4. Untuk mengetahui jabatan-jabatan yang ada pada perusahaan.

Struktur organisasi juga mencerminkan tugas, tanggungjawab dan wewenang dari setiap bagian yang ada dalam organisasi. Dalam suatu perusahaan diperlukan adanya organisasi yang baik dan berjalan dengan lancar sehingga semua karyawan akan mengetahui tugas dan tanggungjawab yang telah diberikan dan menyelesaikan dengan baik.

Struktur organisassi diperlukan sebagai pedoman atau landasan untuk melaksanakan seluruh kegiatan dalam suatu organisasi perusahaan, karena di dalam struktur organisasi itu sendiri dijabarkan tugas dan wewenang, serta orang yang menjabatnya. Adapun struktuur organisasi yang baik, efektif dan efisien akan menyebabkan wewenang dan tanggungjawab setiap karyawan terlihat jelas.

PT Mandiri Tunas Finance sebagian perusahaan pembiayaan konsumen memiliki organisasi yang disesuaikan dengan kondisi saat ini sehingga perusahaan dapat berjalan dengan baik.

Secara garis besar, berdasarkan struktur organisasi (lampiran 1) tugas dari masing-masing bagian adalah :

A. Kepala Cabang (Brance Manager)

Bertanggung jawab pada Direktur Marketing,

22

Memiliki Tugas :

Menentukan Showroom bagi CMO

Memikirkan promosi untuk Showroom yang akan menjadi Patner bisnis Memberikan motivasi kerja kepada Supervisor dan Kepala Administrasi Mencari informasi mengenai Leasing untuk kemajuan perusahaan

Meyetujui calon debitur secara selektif dengan menandatangani aplikasi kredit sesuai dengan peraturan yang telah ditetapkan.

Berwenang untuk meyetujui biaya opersi rutin maksimal Rp. 100.000 per jenis biaya, apabila melebihi harus ada approval dari Direktur Marketing, Direktur Finance dan Direktur Utama.

Memonitor Penerimaan Bukti Kendaraan Bermotor (BPKB) atas kontrak yang menyetujui.

Memperhatikan fasilitas yang diperlukan demi kelancaran jalannya perusahaan.

Memonitor dan bertanggungjawab atas collection.

Dalam menjalankan tugasnya, Kepala cabang dibantu oleh Wakilnya. Secara struktur Kepala Cabang membawahi :

1. Bagian Pemasaran (Marketing) Supervisor Marketing

23

Account Officer (AO)

bertugas memasarkan produk perusahaan dan memenuhi semua keperluan customer yang akan menggunakan produk perusahaan tersebut.

Reaper Order Cordinator

Bertugas melakukan query (mencari data) dari komputer untuk mendapatkan customer yang pembayarannya baik untuk selanjutnya ditawarkan kembali produk-produk milik PT Mandiri Tunas Finance. Customer Service

Bertugas berhadapan dengan customer baik secara langsung maupun tidak langsung dan bertanggungjawab atas pelayanan yang memuaskan kepada customer.

2. Bagian Kredit

Supervisor Credit Analyst

Bertugas mengawasi dan menganalisa tugas yang dilakukan oleh credit anlyst.

Credit Analist

Bertugas memeriksa, menganalisa serta melakukan survey untuk dibuatkan scoring guna diajukan kepada kredit komite.

3. Marketing Administration

Memverifikasi data aplikasi dari credit analyst,

Menerima tagihan dan mengerjakan dan showroom untuk asuransi dan finance,

24

Mencetak data kelengkapan customer untuk didistribusikan kepada bagian BPKB dan collection lancar,

Mengerjakan hasil cetak kelengkapan data customer.

B. Branch Operation Manager Tugas BOM

Memastikan performa kinerja Opreation Head berikut rim dibawahnya untuk proses persetujuan kredit sampai dengan pemenuhan kewajiban cabang ke rekan (showroom, dealer, asuransi) dapat berjalan sesuai denggan target Service Level dan menunjang pencapaian portofolio kredit yang berkualitas.

Memastikan performa kinerja operation Head berikut tim dibawahnya untuk proses administrasi operation cabang (termasuk transaksi dan penyimpanan uang, proses dan transaksi Bank dan rekening perusahaan, monitoring pemabayaran customer, maupun proses administrasi operation Memastikan pengawasan dan pemeliharaan aset perusahaan dapat

telaksana guna mendukung profit cabang.

Memastikan koordinasi dengan Branch Marketing Manager untuk sinergi dalam pencapaian target performa cabang secara keseluruhan.

25

C. Operation Head

Fungsi OH adalah membantu Kepala Cabang dalam segala aktivitas operasional perusahaan (non marketing) baik Internal maupun Eksternal sesuai dengan sistem dan prosedur yang berlaku.

Tugas OH

Melakukan verifikasi seluruh dokumen keuangan, baik dari segi nilai maupun lampirannya

Menandatangani seluruh dokumen dan laporan keuangan.

Mengawasi seluruh pemakaian dokumen cetakan yang pre-number.

Mengawasi pemakaian ATK , cetakan , biaya listrik dan biaya telepon (efisiensi budget biaya).

Memonitor dan memfollow up claim asuransi yang masih outstanding. Memonitor dan memfollow up BPKB dan STNK yang masih outstanding. Memonitor dan memfollow up atas overdue A/R

Bertanggung jawab terhadap sistem filing yang rapih dan aman.

Bertanggung jawab terhadap seluruh pekerjaan dari divisi yang dibawahinya.

Menjaga sinkronisasi kerja dengan divisi lain yang terkait ( operasional ). Mendelegasikan dan mengawasi tugas rutin daripada bawahannya. Melaporkan seluruh pekerjaan yang dilakukan kepada kepala cabang. Menjaga kekompakan ,motivasi dan kedisiplinan kerja dari seluruh

bawahannya.

26

Mengusulkan dan menerapkan hal-hal yang dianggap perlu untuk menambah efisiensi

dan efektifitas dari seluruh kegiatan operasional cabang, tanpa harus melanggar

peraturan yang ada.

Bertanggung jawab atas berjalannya sistem dan prosedur yang telah ditetapkan oleh kantor pusat.

Casier

Menerima dan melakukan penginputan pembayaran angsuran customer dan collectorsecara tunai,

Melakukan pencetakan kwitansi sebagai alat bukti pembayaran untuk customer,

Melakukan transfer account kasir minimum sehari 2 kali,

Menyiapkan uang hasil penerimaan dari customer / collector yang akan disetorkan ke Bank minimum sehari 2 kali,

Bertanggung jawab terhadap penggunaan dana petty cash,

Bertanggung jawab terhadap penggunaan kwitansi kasir serta membuat laporan setiap harinya,

Membuat laporan harian penerimaan kas besar dan pengeluaran kas kecil. Membuat laporan bulanan penerimaan kas besar dan pengeluaran kas

27

Finance

Menarik mutasi Bank minimal sehari 2 kali,

Melakukan penginputan pembayaran Customer melalui bank dan giro, Melakukan request pembayaran autopayment untuk PO dan getting

showroom serta verifikasi dan validasi data dokumen,

Membuat payment voucher untuk pembayaran rutin dan non rutin,

Menginput / request by system pembayaran yang menggunakan budget Opex maupun Capex,

Bertanggung jawab terhadap penyimpanan dan pencairan giro, Menarik bukti Pembayaran (PV) setiap 3 kali sehari,

Melakukan penginputan perubahan nomor rekening showroom dan sales, Filling semua dokumen finance dengan baik,

Membuat laporan harian,

Sebagai pengganti Kasir jika kasir berhalangan. Membuat laporan bulanan.

Insurance

Melakukan pengcoveran asuransi secara sistem terhadap kontrak yang sudah di Golive sampai print SPPA,

Melakukan follow up terhadap penerimaan polis dari perusahaan asuransi ke cabang MTF dan melakukan penginputan polis received date,

28

Melakukan verifikasi dokumen dan follow up terhadap proses klaim (Activity Claim),

Melakukan penginputan proses termination utk kendaraan agunan / lelang dan follow up pengembalian sisa premi,

Membuat report harian,

Memberikan pelayanan terbaik ke customer berkaitan dengan asuransi. Membuat laporan bulanan.

BPKB

Melakukan follow up terhadap Surat Pernyataan Penyerahan BPKB yang belum di serahkan oleh credit admin,

Melakukan follow up terhadap BPKB waiting, borrow, ICP dan RRD, Melakukan penginputan terhadap aktifitas BPKB,

Bertanggung jawab terhadap pengeluaran BPKB, Melakukan verifikasi dan validasi dokumen BPKB,

Melakukan booking by system terhadap BPKB yang akan dikeluarkan. Membuat report bulanan,

Melakukan Stock Opname BPKB per periode.

D.Head Collection

29

Memiliki Tugas

Membuat Laporan overdue untuk kepala cabang

Memeriksa kebenaran informasi dari Collection dan Eksecutor Memeriksa customer yang ada di Surat Keterangan Tarik (SKT) Membuat LP untuk customer macet dan sayembara,

Menyelesaikan perkara di kepolisian,

Memotifasi dan mengawasi pelaksanaan tugas para staff-nya,

Head Collection secara struktur membawahi :

1. Collector Lancar

Bertanggung jawab kepada Supervisor Collection

Bertanggung jawab terhadap kwitansi Out Standing dan pengalihan customer tertunggak

Memiliki Tugas :

Mendistribusikan kwitansi ke Collector, Membuat Daily Collection Report (DCR), Menerima laporan hasil tagih Collector,

Input laporan Collector untuk customer tidak tertagih,

Membuat surat peringatan (SP) 1 untuk customer Over Due 20 hari, 2. Collec tion Macet

30

Memiliki Tugas :

Mengecek fisik kendaraan di customer, Membuat surat kuasa tarik (SKT),

Membantu Eksekutor untuk mencari data customer yang pindah alamat, Menerima laporan Eksekutor paling lambat 3 hari.

3. Collector

Bagian ini bertugas menagih customer dengan mendatangi tempat tinggal customer karena overdue (pembayaran angsuran yang telah lewat dari tanggal jatuh tempo).

4. Executor

35

V. SIMPULAN DAN SARAN

5.1 SIMPULAN

1. Bahwa PT Mandiri Tunas Finance cabang Bandar Lampung sudah dapat menanggulangi kredit bermasalah meskipun masih terjadi situasi yang tidak stabil karena mengalami kenaikan dan penurunan yang tidak menentu pada jumlah unit, jumlah kas masuk dan juga total penjualan. 2. Faktor penyebab terjadinya kredit bermasalah pada PT Mandiri Tunas

Finance cabang Bandar Lampung adalah kurang ketatnya seleksi penerimaan calon debitur, pindahnya konsumen ke instansi di luar wilayah sehingga menimbulkan kesulitan dalam proses penagihan dan masalah ekonomi , berbagai kebutuhan hidup lainya juga ikut berperan dalam meningkatkan adanya kredit bermaslah pada PT Mandiri Tunas Finance.

Upaya yang dilakukan oleh PT Mandiri Tunas Finance cabang Bandar Lampung dalam menyelesaikan masalah tunggakan ini adalah :

1) Pihak perusahaan mengadakan perjanjian waktu pemabyaran dan memberikan surat (SP) 1,2 dan .

36

3) dengan perjanjian awal pihak perusahaan memeliki hak untuk menarik kendaraan yang bersangkutan. Setelah kendaraan ditarik oleh pihak perusahaan, customer masih diberikan waktu 1 minggu oleh perusahaan untuk melunasi semua administrasi yang menunggak hingga normal kembali.

4) Apabila telah terjadi oper alih kepada pihak lain, perusahaan akan memberikan somasi yang mengatasnamakan kendaraan dan secara resmi perusahaan akan bekerja sama dengan kepolisian setempat dan meminta bantuan kepada lowyer untuk menangani lebih lanjut.

Upaya yang dilakukan oleh PT Mandiri Tunas Finance dalam menanggulangi kredit bermasalah yaitu :

1) Melakukan survey dengan melakukan pendekatan secara langsung terhadap calon customer berdasarkan .

2) Melakukan survey mencari referensi atau pendekatan secara langsung terdapat lingkungan sekitar tempat tinggal calon customer.

37

5.2 SARAN

Berdasarkan pembahasan yang telah diuraikan pada baba-bab sebelumnya, maka penulis memberikan beberapa saran yang perlu diperimbangkan oleh PT Mandiri Tunas Finance cabang Bandar Lampung dalam upaya menanggulangi kredit bermasalah, adalah sebagai berikut :

1. PT Mandiri Tunas Finance cabang Bandar lampung diharapkan harus lebih selektif dalam menerima dan menyetujui permohonan calon debitur.

DAFTAR PUSTAKA

Firdaus, Rachmat. 2003. Manajemen Perkreditan Bank Umum. Penerbit Alfabet. Bandung

Kep. Mentri Keuangan No. 1169/KMK.01 tahun 1991. Pengertian Leasing. Jakarta

Aryati, Maya. 2003. Manajemen Perkreditan Bank Umum. Penerbit Alfabet. Bandung

Kartadinata, Abas. 1991. Pembelajaran Pengantar Manajemen Keuangan. Cetak pertama. Balai Aksara. Jakarta.