ABSTRAK

PERAN DANA BAGI HASIL PEMERINTAH PUSAT TERHADAP UPAYA PEROLEHAN PAJAK DAERAH DI KABUPATEN LAMPUNG BARAT

2003 - 2010

0leh Hernia Wati

Setelah diberlakukannya aturan dan sistim pemerintah dengan otonomi daerah di seluruh Indonesia yang bertujuan untuk merubah pola penyelenggaraan sistem pemerintahan dari sentralistik menjadi desentralistik, baik langsung maupun tidak langsung dapat menyebabkan berbagai dampak. Perubahan ini antara lain sangat berdampak pada penyelenggaraan keuangan daerah, dimana setiap daerah otonomi harus mampu menyelenggarakan pemerintahan dengan mengurangi ketergantungan terhadap keuangan dari pemerintah pusat, daerah menjadi lebih mandiri.

Pada seluruh wilayah Provinsi/Kabupaten/Kota di wilayah Indonesia sangat mengandalkan bahwa sumber utama penerimaan daerah adalah dari Pendapatan Asli Daerah (PAD) dengan demikian dana perimbangan hanya sebagai pelengkap. Pemberian transfer pusat sebagai dana perimbangan ini diharapkan agar daerah mempunyai tingkat kesiapan fiskal yang relatif sama dalam

mengimplementasikan otonomi daerah. Daerah diharapkan mampu

mengalokasikan sumber dana ini pada sektor-sektor produktif yang mampu mendorong adanya peningkatan investasi di daerah dan juga pada sektor yang berdampak pada peningkatan pelayanan publik, yang pada gilirannya dapat meningkatkan kontribusi pelayanan terhadap pajak.

Dari hasil penelitian diperoleh bahwa transfer pemerintah pusat tidak

yang sgnifikan dari transfer pemerintah pusat terhadap upaya perolehan pajak daerah di Kabupaten Lampung Barat 2003 - 2010. Hal ini dilihat dari proporsi transfer pusat terhadap (PAD) Kabupaten Lampung Barat masih sangat tinggi termasuk pajak daerah, Proporsi transfer pusat terhadap belanja daerah

berpengaruh positif, Proporsi PAD Kabupaten Lampung Barat tidak berpengaruh secara signifikan terhadap belanja daerah Kabupaten Lampung Barat, dan

peningkatan alokasi transfer diikuti dengan pertumbuhan belanja yang tinggi. Hasil ini menunjukkan bahwa sumber pendapatan daerah belum tergali secara optimal mengoptimal dan pemerintah Kabupaten Lampung Barat masih

tergantung dengan transfer dari pemerintah pusat dalam hal pembiayaan daerah..

ABSTRACT

ROLE OF SHARING FUNDS FOR THE CENTRAL DISTRICT OF TAX REVENUE MEASURES AT WEST LAMPUNG DISTRICT

2003 - 2010

By : Hernia Wati

After the enactment of the rules and the regulations of government system with regional autonomy in all of Indonesian region that aims to transform the

governance system of centralized organization to a decentralized, either directly or indirectly, can cause a variety of effects. These changes include a significant impact on local financial organization, where each autonomous region must be able to hold the government to reduce dependence on central government finances, the area becomes more independent.

In the whole area of provincial / district / city in Indonesia that rely heavily on local revenue is the Area Main source of Revenue (AMR) is thus balanced fund only as a complement.

Giving as a fund balance transfer center is expected to have a level area of the same relative fiscal readiness in implementing regional autonomy. The area is expected to allocate these resources to the productive sectors that could encourage increased investment in the area and also the sectors that have an impact on improving public services, which in turn may increase the contribution of services to tax.

proportion to the shopping center area positively, West Lampung regency AMR proportion not significantly affect the shopping areas of West Lampung regency, and increased allocation of transfers followed by a high-spending growth. These results indicate that the source of untapped revenue and optimize the government optimally West Lampung is still depend on transfers from the central government in financing local ..

PERAN DANA BAGI HASIL PEMERINTAH PUSAT

TERHADAP UPAYA PEROLEHAN PAJAK DAERAH DI

KABUPATEN LAMPUNG BARAT 2003 - 2010

Oleh :

HERNIA WATI

Skripsi

Sebagai salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PERAN DANA BAGI HASIL PEMERINTAH PUSAT

TERHADAP UPAYA PEROLEHAN PAJAK DAERAH DI

KABUPATEN LAMPUNG BARAT 2003 - 2010

(Skripsi)Oleh :

Nama : HERNIA WATI

NPM : 0741021046

Jurusan : Ekonomi Pembangunan Konsentrasi : Ekonomi Publik dan Fiskal Pembimbing : Yourni Atmaja, SE., M.Si

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar 1. Kerangka Hubungan Antara Pusat dan Daerah ……… 29

DAFTAR ISI

C. Tujuan dan Manfaat Penulisan ………. D. Kerangka Pemikiran ……….

A. Otonomi Daerah dan Pemerintahan Daerah ………. B. Teori Desentralisasi ……….. C. Upaya Fiskal (Fiscal Effort) ……….

D. Keuangan Daerah ……….

E. Dana Perimbangan ………

F. Transfer Pusat Ke Daerah ………. G. Pengertian dan Konsep Pajak Daerah ………

17

III. METODE PENELITIAN

A. Data dan Sumber Data ……….. B. Metode Memperoleh Data ……… C. Alat Analisis ………....

A. Analisis dan Pembahasan ……… B. Mekanisme Dana Perimbangan. ………. C. Proporsi Dana Bagihasil terhadap Pendapatan Asli Daerah (PAD) ... D. Alokasi Dana Bagihasil/ Transfer Pusat ………. E. Proporsi Dana Bagihasil terhadap Belanja Daerah Kabupaten Lampung

Barat. ……….

F. Proporsi Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah .. G. Upaya Pajak Kabupaten Lampung Barat ………..

49

V. KESIMPULAN DAN SARAN

A. Kesimpulan ………

B. Saran ...

DAFTAR PUSTAKA

Abimanyu, Anggito. 2005. Format Anggaran Terpadu Menghilangkan Tumpang Tindih. Bapekki Depkeu. September 2010

Adi, Priyo Hari. 2006. Hubungan antara Pertumbuhan Ekonomi Daerah,

Belanja Pembangunan dan Pendapatan Asli Daerah Studi pada Kabupaten dan Kota se JawaBali. Jurnal Kritis: Univeritas Kristen Satya Wacana Salatiga.

Adi, Priyo Hari, dan Harianto. 2007. Hubungan antara Dana Alokasi Umum, Belanja Modal, Pendapatan Asli Daerah dan Pendapatan Per Kapita. Jurnal Kritis: Univeritas Kristen Satya Wacana Salatiga.

Adi, Priyo Hari, dan Harianto. 2009. Hubungan Antara Dana Alokasi Umum, Belanja Modal dan Kualitas Pembangunan Manusia. Jurnal Kritis: Universitas Kristen Satya Wacana Salatiga

Badan Pusat Statistik. 2009. Kabupaten Lampung Barats Dalam Angka 2010

Badan Pusat Statistik. 2009. Statistik Keuangan Daerah Provinsi Lampung. 2010 Boediono. 1999. Teori Pertumbuhan Ekonomi. BPFE. Yogyakarta

Brata, Aloysius Gunadi. 2004. Komposisi Penerimaan sektor Publik Dan

Pertumbuhan Ekonomi Regional. Lembaga Penelitian UniversitasAtma Jaya Yogyakarta. Yogyakarta

Darwanto. 2007. Pengaruh pertumbuhan PAD, Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal. Septembet 2010.

Holtz-Eakin, Doglas, Harvey S, & Schuyley Tilly. 1994. Intertempora Analysis of State An Local Government Spending: Theory and Tests. Journal of Urban Economics 35:159-174

Kuncoro, Mudrajat.2004. Otonomi dan Keuangan Daerah, Reformasi, Perencanaan, Strategi dan Peluang. Erlangga. Jakarta

Kuncoro. 2007. Fenomena Flypaper Effect pada Kinerja Keuangan Daerah Kabupaten/Kota di Indonesia. Jurnal Kritis: Universitas Negeri Jakarta. Lin, Justin Yifu dan Zhiqiang Liu. 2000. Fiscal Decentralization and Economic

Growth in China, Economic Development and Cultural Change Chicago.

Vol 49.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah. Andi. Yogyakarta

Suparmoko D. 2002. Keuangan NegaraDalam Teori dan Praktek. BPFE Yogyakarta. Yogyakarta

Supendi. 2007. Analisis Pengaruh Efesiensi dan Efektif Dalam Pemgalokasian APBD Terhadap Kinerja Pemerintah Kabupaten Tanggamus. Skripsi Fakultas Ekonomi Universitas Lampung

Todaro, P Michael. 2000. Pembangunan Ekonomi di Dunia Ketiga. Erlangga. Jakarta

Widjaja, HAW. 2005. Penyelenggaran Otonomi di I ndonesia Dalam Rangka

Sosialisai UU No.32 tahun 2004 tentang Pemerintah Daerah, PT.Raja Grafindo Persada. Jakarta

Yani, Ahmad. 2002. Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia. Raja Grafindo Persada. Jakarta

Yustikasari, Yulia, dan Darwanto. 2007. Pengaruh Perumbuhan Ekonomi, Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Pengalokasian Anggaran Belanja Modal. Jurnal Kritis: Univeritas Gadjah Mada Yogyakarta.

Peraturan pemerintah No.53 Tahun 2009. tentang Dana Alokasi Umum Provinsi, Kabupaten dan Kota

Peraturan pemerintah No.84 Tahun 2001 tentang Perubahan atas PP No.104 Tahun 2000 tentang Dana Perimbangan

Pemendagri No.13 Tahun 2003. tentang Belanja Daerah. Jakarta Undang-undang RI No.32 Tahun 2004. tentang Pemerintahan Daerah

Undang-undang RI No.33 Tahun 2004. tentang Perimbangan Keuangan Antara Pusat dan Daerah

Undang-undang No.17 Tahun 2003. tesntang Keuangan Negara

Bintaro Tjokroamidjojo, M.A. 1975. Perencanaan, Pembangunan Umum,

DAFTAR TABEL

Tabel 1. Pertumbuhan Anggaran Pendapatan dan Belanja Daerah Kabupaten Lampung

Barat 2003 – 2010 ……….. 5 Tabel 2. Pertumbuhan Pendapatan Asli Daerah dan Bagi Hasil Kabupaten Lampung Barat

Tahun 2003-2010 ………. 6

Tabel 3. Jenis Pajak Propinsi dan Kabupaten/Kota ………. 42 Tabel 4. Luas Kabupaten Lampung Barat dan Jumlah Kelurahan Per Kecamatan ……. 46 Tabel 5. Luas Penggunaan Tanah di Kabupaten Lampung Barat 2010 ……….. 47 Tabel 6. Dana Perimbangan Kabupaten Lampung Barat 2003 – 2010 ……… 51 Tabel 7. Proporsi Dana Bagihasil terhadap Pendapatan Asli Daerah (PAD) Kabupaten

Lampung Barat Tahun 2003 – 2010 ………. 53 Tabel 8. Alokasi Dana Bagihasil/Transfer Pusat Kabupaten Lampung Barat Tahun 2003 –

2010 ………. 55

Tabel 9. Proporsi Dana Bagihasil terhadap Belanja Daerah Kabupaten Lampung Barat

Tahun 2003 – 2010 ………. 59 Tabel 10. Proporsi Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah Kabupaten

Lampung Barat tahun 2003 – 2010 ………. 60 Tabel 11. Perkembangan Dana Alokasi Umum (dalam satuan rupiah) Dan Upaya Pajak

MENGESAHKAN

1.

Tim Penguji

Ketua : Yourni Atmaja, SE., M.Si ...

Penguji Utama : Rahmat, S.E. ...

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan, S.E., M.Si. NIP. 19610904 198703 1 011

MOTTO

“Tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen bersama

untuk menyelesaikannya”

“If you want something you‟ve never had, you must be willing to do something

you‟ve never done. Success is a journey, not a destination”

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil; kita baru yakin

kalau kita telah berhasil melakukannya dengan baik”

“Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari

betapa dekatnya mereka dengan keberhasilan saat mereka menyerah”

“Jadi Diri Sendiri, Cari Jati Diri, dan Dapatkan Hidup Yang Mandiri

Optimis, Karena Hidup Terus Mengalir Dan Kehidupan Terus Berputar

Sesekali Liat Ke Belakang Untuk Melanjutkan Perjalanan Yang Tiada Berujung”

“Bacalah dengan nama Tuhanmu yang menciptakan. Dia telah menciptakan

manusia dari segunmpal darah. Bacalah, dan Tuhanmulah Yang Maha Pemurah.

Yang mengajar dengan Qalam. Dialah yang mengajar manusia segala yang

belum diketahui”

PERNYATAAN BEBAS PLAGIARISM

“Saya yang bertanda tangan di bawah ini menyatakan bahwa Skripsi ini telah

ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman/sanksi sesuai peraturan yang berlaku.”

Bandar Lampung, Maret 2013 Penulis

PERSEMBAHAN ِميِحَرلا ِنَمْحَرلا ِهَللا ِمْسِب

Hari takkan indah tanpa mentari dan rembulan, begitu juga hidup takkan indah tanpa tujuan, harapan serta tantangan. Meski terasa berat, namun manisnya hidup justru akan terasa, apabila semuanya terlalui dengan baik, meski harus

memerlukan pengorbanan.

Dengan mengucap syukur Alhamdulillah, kupersembahkan karya kecilku ini untuk orang-orang yang kusayangi :

Ayah, Ibu tercinta, motivator terbesar dalam hidupku yang tak pernah jemu mendo’akan dan menyayangiku, atas semua pengorbanan dan kesabaran

mengantarku sampai kini. Tak pernah cukup ku membalas cinta Ayah Ibu padaku.

Suami dan Anakku yang tercinta, terima kasih berkat do’a dan dukungan kalian

dapat melaksanakan perkuliahan hingga penyusunan Skripsi sampai terselesaikan.

RIWAYAT HIDUP

Penulis dilahirkan di Bahuga Kabupaten Way Kanan, pada tanggal 07 Juli 1989, sebagai anak ke empat dari tujuh bersaudara, putri dari pasangan Bapak Minin dan Ibu Hamsiah.

Pendidikan Taman Kanak-Kanak (TK) Bahuga, penulis selesaikan pada tahun 1995, Sekolah Dasar Negeri (SDN) diselesaikan di SDN I Bahuga pada Tahun 2001, Sekolah Lanjutan Tingkat Pertama (SLTP) di SLTP Negeri 4 Bahuga Kabupaten Way Kanan pada tahun 2004, dan Sekolah Menengah Kejuruan (SMK) di SMK Surya Dharma Bandar Lampung pada tahun 2007.

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat rahmat dan karunia-Nya skripsi ini dapat terselesaikan.

Skripsi dengan Judul “Peran Dana Bagi Hasil Terhadap Pemerintah Pusat Pada Keuangan Daerah Di Kabupaten Lampung Barat 2003 –2010” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Terima kasih yang sebesar-besarnya penulis ucapkan kepada semua pihak yang secara langsung maupun tidak langsung telah memberikan bantuan, bimbingan dan dorongan yang sangat berguna hingga terselesaikannya penulisan skripsi ini, yaitu :

1. Bapak Prof. H. Satria Bangsawan, S.E., M.Si., selaku Rektor dan Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.E., selaku Ketua Jurusan Ekonomi Pembangunan dan Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung; 3. Bapak Rahmat, S.E., selaku Dosen Penguji utama yang telah memberikan

saran dan masukan dalam penyelesaian Skripsi ini dan Bapak Asrian Hendy Caya, S.E., M.E., selaku Pembimbing Akademik.

4. Bapak Yourni Atmadja, S.E., selaku Pembimbing Utama atas kesediannya untuk memberikan bantuan, dorongan dan bimbingan dalam proses

5. Para Dosen Pengajar di Fakults Ekonomi dan Bisnis Universitas Lampung, terima kasih banyak atas bimbingan dan ilmu yang telah diberikan kepada penulis selama dalam pendidikan;

6. Para staf administrasi di Fakults Ekonomi dan Bisnis Universitas Lampung; 7. Yang terhormat Ayah dan Ibu tercinta yang selalu mendukung dan

mendoakan untuk keberhasilan penulis meraih cita-cita, terima kasih atas doa dan dukungannya;

8. Kepada Suami dan Anakku yang tercinta yang selalu mendukung dan mendoakanku untuk mencapai keberhasilan dan meraih cita-citaku;

9. Saudara-saudaraku tersayang: Kakakku Eli Yanti, Fatma Wati, Bustam dan Adikku Rosdiana, Rina Novalia, Riki terima kasih ata doanya. (Semoga kita bisa meraih masa depan yang cerah dan membahagiakan Mamak dan Bapak, amin);

10.Sahabat-sahabatku terima kasih atas persahabatan dalam suka dan duka serta bantuan pemikirannya sehingga skripsi ini terselesaikan;

Penulis berharap semoga Allah SWT melimpahkan taufik dan hidayah-Nya pada kita semua dan membalas semua kebaikan yang telah diberikan. Penulis juga berharap semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Bandar Lampung Maret 2013 Penulis

1

I. PENDAHULUAN

A. Latar Belakang

Sudah sejak lama sistem pemerintahan di Indonesia diwacanakan untuk menganut sistem pemerintahan Otonomi Daerah, bahkan sejak tahun 1999 pemerintah Republik Indonesia telah mencoba memberlakukan otonomi daerah pada beberapa Provinsi/kabupaten/kota di seluruh Indonesia, akan tetapi pelaksanaannya

terbentur dengan beberapa kendala sehingga otonomi seluruh daerah kabupaten yang menjadi percobaan di saat itu mengalami kegagalan. Di provinsi Lampung otonomi daerah di masa itu hanya dicoba di kabupaten Lampung Selatan. Diawal pelaksanaan otonomi daerah tahun 1999 itu didasarkan atas penetapan UU No 22 tahun 1999 tentang PemerintahDaerah dan UU No 25 tahun 1999 tentang

Perimbangan Keuangan antara Pusat dan Daerah.

2

propinsi sebagai koodinator. Sehingga daerah tidak lagi sekedar menjalankan instruksi dari pemerintah pusat, tetapi dituntut untuk mengembangkan kreatifitas dan inovasi dalam mengoptimalkan potensi sumber daya yang selama ini dimiliki secara efektif dan efisien.

Adapun maksud dan tujuan pemberian otonomi kepada daerah pada prinsipnya untuk memungkinkan daerah mengurus dan mengatur rumah tangganya sendiri agar berdaya guna dan berhasil guna dalam penyelenggaraan pemerintahan dan dalam rangka pelayanan kepada masyarakat serta pelaksanaan pembangunan (Moneyzar Usman, 1997 :1) (dalam Ganie, 2004). Inti dari hakekat otonomi adalah adanya kewenangan daerah, bukan pendelegasian (Saragih, 2003).

Pelaksanaan otonomi daerah hingga saatini pelaksanaannya di seluruh kabupaten dan kota seluruh Indonesia berkembang kearah yang semakin baik, akan tetapi kenyataannya menunjukkan bahwa pemerintah daerah belum dapat sepenuhnya lepas dari pemerintah pusat di dalam mengatur rumah tangga daerah. Hal ini tidak hanya terlihat dalam konteks kerangka hubungan politis dan wewenang daerah, namun juga terlihat dalam hubungan keuangan pusat dan daerah (Simanjuntak, 2001)

Sesungguhnya makna otonomi daerah adalah fenomena pemindahan tanggung jawab dari pemerintah pusat ke tingkat pemerintah daerah menjadi salah satu komponen penting dalam proses pembangunan, sistem ini dikenal sebagai

3

penyediaan barang dan jasa publik di daerah dan kebijakan desentralisasi ini ditujukan untuk mewujudkan kemandirian suatu daerah.

Pemberdayaan sumber daya daerah yang tersedia harus ditingkatkan dan dikelola secara professional dan komprehensif dan terintegrasi baik aspek perencanaan, pelaksanaan hingga evaluasi agar kemandirian pemerintah daerah dapt terwujud secara dinamis dan bertanggung jawab agar terciptanya kesejahteraan masyarakat di nseluruh wilayah otonomi. Kemandirian daerah dapat diwujudkan dengan adanya orientasi pembangunan daerah yang dilakukan oleh pemerintah daerah. Pembangunan daerah merupakan bagian yang tidak terpisahkan dari

pembangunan nasional, karena pembangunan daerah turut menentukan berhasil tidaknya pembangunan nasional. Oleh karena itu, pemerintah daerah harus mampu menciptakan sistem manajemen yng mampu mendukung operasionalisasi pembangunan daerah. Salah satu aspek dari pemerintahan daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrument kebijakan yang utama bagi Pemerintah Daerah.

4

Kabupaten Lampung Barat adalah salah satu kabupaten yang berada di daerah Provinsi Lampung. Kabupaten Lampung Barat yang merupakan daerah

pemecahan baru dari kabupaten induknya (kabupaten Lampung Utara) senantiasa terus melakukan pembangunan untuk mengejar kemajuan pembangunan di kabupaten lainnya. Sudah barang tentu dan selayaknya pemerintah Kabupaten Lampung Barat mengembangkan sumber daya sendiri dan mengurangi

ketergantungan dari pusat. Selainitu pemerintah kabupaten selayaknya sudah dapat mengelola keuangan daerah dengan baik selain itu ada upaya pemerintah daerah untuk meningkatkan penerimaan daerah juga tidak menimbulkan distorsi pasar dan high cost economy . Selain itu, upaya-upaya yang dilakukan

pemerintah daerah untuk meningkatkan penerimaan daerah harus diikuti dengan upaya untuk meningkatkan perlayanan publik

Pemerintah Kabupaten Lampung Barat harus mampu menyelenggarakan pemerintahan dalam rangka memberikan pelayanan kepada masyarakat dalam melaksanakan pembangunan secara efektif dan efisien. Salah satu bentuk

5

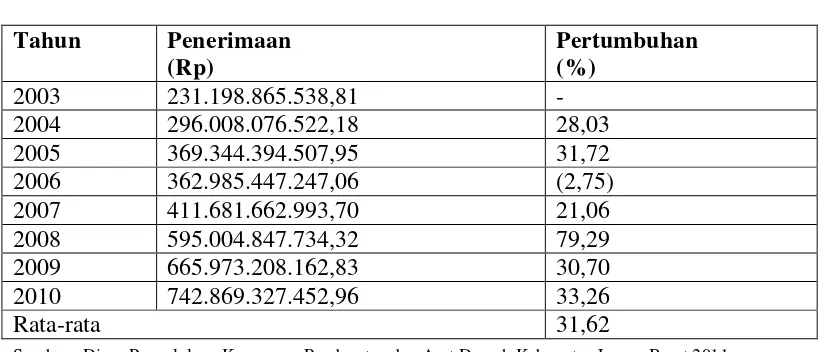

Tabel 1.Pertumbuhan Anggaran Pendapatan dan Belanja Daerah Kabupaten Lampung Barat 2003 – 2010

Tahun Penerimaan

(Rp)

Pertumbuhan (%)

2003 231.198.865.538,81 -

2004 296.008.076.522,18 28,03

2005 369.344.394.507,95 31,72

2006 362.985.447.247,06 (2,75)

2007 411.681.662.993,70 21,06

2008 595.004.847.734,32 79,29

2009 665.973.208.162,83 30,70

2010 742.869.327.452,96 33,26

Rata-rata 31,62

Sumber : Dinas Pengelolaan Keuangan, Pendapatan dan Aset Daerah Kabupaten Lamp. Barat 2011.

Dari Tabel 1. memperlihatkan pertumbuhan APBD Kabupaten Lampung Barat dalam kurun waktu 8 tahun yaitu dari periode 2003 – 2010 berfluktuasi dengan pertumbuhan tertinggi dari sebelumnya terjadi pada tahun 2008 sebesar 79,29 persen, dan pertumbuhan terendah dari tahun sebelumnya terjadi pada tahun 2004 sebesar 28,03 persen dengan rata-rata pertumbuhan sebesar 31,62 persen.

Penurunan pertumbuhan APBD yang sangat tajam terjadi pada tahun 2006 yaitu sebesar -2,75.

Secara umum, penerimaan pemerintah (termasuk pemerintah daerah) dapat

bersumber dari pajak (taxes), retribusi (user charges) dan pinjaman (Musgrave dan Musgrave, 1991: 225). Dalam rangka penyelenggaraan pemerintah dan pelayanan kepada masyarakat berdasarkan asas desentralisasi, daerah diberikan kewenangan untuk memungut pajak dan retribusi (tax assignment) serta mempunyai

6

keuangan (grant) atau dikenal sebagai dana perimbangan sebagai sumber dana bagi APBD, dan lain-lain pendapatan daerah yang sah.

Idealnya sumber PAD mampu menyumbangkan bagian terbesar dari seluruh pendapatan daerah dibandingkan dengan sumber pendapatan lainnya. Hubungan keuangan yang ideal akan dapat berlangsung apabila setiap tingkatan

pemerintahan bisa bebas menggunakan keuangannya untuk membiayai tugas, wewenang, atau fungsi dari pemerintahan masing-masing. Hal ini berarti seharusnya pendapatan yang berasal dari daerahnya sendiri menjadi sumber pendapatan utama atau dengan kata lain pemberian dana dari pemerintah pusat sebagai sumber pembiayaan pembangunan menjadi sumber penerimaan yang kurang penting. Oleh karena itu, pemerintah daerah dituntut agar lebih jeli dan peka dalam menggali dan mengolah sumber-sumber potensial daerahnya sehingga Pendapatan Asli Daerah dapat meningkat.

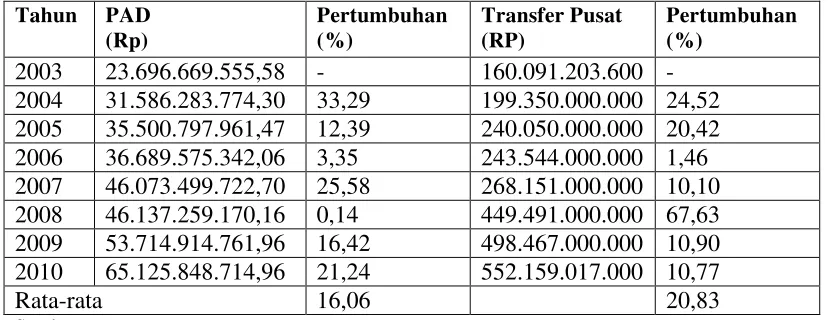

Tabel 2 Pertumbuhan Pendapatan Asli Daerah dan Bagi Hasil Kabupaten Lampung Barat Tahun 2003-2010

Tahun PAD 2004 31.586.283.774,30 33,29 199.350.000.000 24,52 2005 35.500.797.961,47 12,39 240.050.000.000 20,42 2006 36.689.575.342,06 3,35 243.544.000.000 1,46 2007 46.073.499.722,70 25,58 268.151.000.000 10,10 2008 46.137.259.170,16 0,14 449.491.000.000 67,63 2009 53.714.914.761,96 16,42 498.467.000.000 10,90 2010 65.125.848.714,96 21,24 552.159.017.000 10,77

Rata-rata 16,06 20,83

Sumber : Dinas Pengelolaan Keuangan, Pendapatan dan Aset Daerah Kabupaten Lamp. Barat 2011.

7

sampai tahun 2010 berfluktuasi. Pertumbuhan PAD tertinggi dari tahun

sebelumnya terjadi pada tahun 2007 yaitu sebesar 25,58 persen, dan pertumbuhan terendah terjadi pada tahun 2008 yaitu sebesar 0,14 persen dengan rata-rata pertumbuhan 16,06 persen. Pertumbuhann Transfer Pusat tertinggi dari tahun sebelumnya terjadi pada tahun 2008 dan terendar terjadi pada tahun 2006 dengan rata-rata pertumbuhan 20,83 persen.

Dilihat dari Tabel 2 diatas keuangan Kabupaten Lampung Barat kekurangan sumber daya yang memadai untuk membiayai seluruh kebutuhan pengeluarannya, hal ini terlihat dari rendahnya kontribusi PAD dalam penerimaan Daerah

dibandingkan dengan kontribusi transfer pusat (Tabel 2) Sedangkan dalam

Struktur PADKabupaten Lampung Barat, masih didominasi oleh pajak daerah dan retribusi, hal ini menunjukkan belum optimalnya peran BUMD dalam Penerimaan Kabupaten Lampung Barat sehingga keuangan pemerintahkabupaten masih sangat tergantung pada dana transfer pusat. Oleh karena itupemerintah Kabupaten Lampung Barat masih perlu meningkatkan pemasukannya sendiri; meningkatkan trasparansi, akuntabilitas dan pengeluaran umum yang efisien; serta memperkuat proses-proses penganggaran, pencatatan keuangan, pengadaan dan pemeriksaan.

8

dalam meningkatkan sisi keuangan daerah, namun dapat juga mengurangi insentif dalam upaya perolehan pajak sehingga meningkatkan ketergantungan terhadap pemerintah pusat dan memperburuk kesenjangan fiskal.

Hubungan antara dana perimbangamn/transfer antar pemerintah dengan upaya perolehan pajak daerah memiliki dua efek, yaitu transfer dapat berpengaruh positif atau negatif terhadap upaya perolehan pajak daerah. Kedua efek tersebut

dijelaskan berikut.

Pertama, berdasarkan asumsi maksimisasi manfaat yang rasional (rational benefit maximization) disebutkan bahwa transfer mengurangi upaya perolehan pajak daerah karena adanya efek subtitusi. Pemerintah daerah mensubtitusi biaya pajak yang mahal dengan transfer yang diberikan pemerintah daerah. Pendekatan dengan teori ini mengasumsikan bahwa pengeluaran daerah tetap. Dalam kasus ini. Pemerintah daerah hanya merelokasi sumber penerimaan daerah dengan memilih sumber penerimaan dengan biaya yang murah (Peterson,1997).

9

Upaya pajak (tax effort) seringkali diidentikkan dengan tekanan fiskal (fiscal Stress). Otonomi daerah ditunjukkan untuk meningkatkan kemandirian daerah,

yang diindikasikan dengan meningkatnya pendapatan sendiri (PAD). Pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto, 2004 yang dikutip dalam Adi, 2008). Upaya pajak (Tax Effort) adalah peningkatan pajak daerah yang diukur melalui

perbandingan antara hasil penerimaan (realisasi) sumber- sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah. Tax Effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi

daerahnya dengan mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

Berdasarkan latar belakang yang telah diuraikan, penulis tertarik untuk menelaah stimulus dari dana bagihasil dengan kemandirian fisal ( upaya perolehan pajak daerah) di Kabupaten Lampung Barat dengan judul penelitian: “Peran Dana Bagi Hasil Pemerintah Pusat Terhadap Upaya Perolehan Pajak Daerah Di Kabupaten Lampung Barat Tahun 2003-2010”.

B. Identifikasi Masalah

10

potensi lokal yang sesuai dengan kebutuhan publik (Lin dan Liu,2000; Mardiasmo,2002 dan Wong,2004). Peningkatan pertumbuhan ekonomi lebih cepat terwujud dan pada gilirannya dapat meningkatkan kinerja (kemampuan) keuangan daerah. Hal ini berarti, idealnya pelaksanaan otonomi daerah harus mampu mengurangi ketergantungan terhadap pemerintah pusat, daerah menjadi lebih mandiri, yang salah satunya diindikasikan dengan meningkatnya kontribusi pendapatan asli daerah (PAD) dalam hal pembiayaan daerah (Adi,2007).

Berdasarkan latar belakang permasalahan yang telah dijelaskan, maka

permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut : Apakah Dana Bagihasil pusat dapat menstimulasi Kemandirian Fiskal (Pajak Daerah) di Kabupaten Lampung Barat Tahun 2003-2010?

C. Tujuan Penelitian

Untuk mengetahui kemampuan dana bagihasil yang dapat menstimulasi pajak daerah di Kabupaten Lampung Barat tahun 2003 – 2010

D. Kerangka Pemikiran

Otonomi Daerah adalah menyerahkan kewenangan untuk mengatur dan

menyelenggarakan pemerintahan kepada daerah. Otonomi daerah memberikan kesempatan kepada aparat daerah termasuk wakil-wakil rakyatnya untuk

11

Suatu daerah untuk dapat menjalankan hak otonominya harus memiliki

kemampuan ekonomi serta kemungkinan pengembangan untuk dapat mendukung pelaksanaan tugas-tugas pembangunan di daerah, termasuk di dalamnya

pembiayaan pembangunan sesuai dengan prinsip ekonomi. Kemampuan ekonomi sangat menentukan bagi kelangsungan daerah agar tidak selalu tergantung dan menjadi beban pemerintah pusat dalam penyediaan dana keuangan daerahnya.

Sumber-sumber keuangan daerah dikelompokkan dalam dua kelompok utama, yaitu sumber Pendapatan Asli Daerah (PAD) dan sumber non Pendapatan Asli Daerah (PAD) yaitu dana perimbangan dan lain-lain pendapatan daerah yang sah. Menurut UU No.34 Tahun 2004, PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan desentralisasi.

Berdasarkan Pasal 1 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, desentralisasi diartikan sebagai penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

12

pemerintahan di bawahnya untuk melakukan pembelanjaan, memungut pajak (taxing power), membentuk Dewan Perwakilan Rakyat Daerah (DPRD), memilih Kepala Daerah, serta adanya bantuan dalam bentuk transfer dari pemerintah pusat kepada tingkat pemerintahan di bawahnya. Implikasi langsung pelaksanaan desentralisasi fiskal adalah kebutuhan dana yang cukup besar sehingga diperlukan pengaturan perimbangan keuangan pusat dan daerah untuk membiayai tugas dan tanggung jawab daerah.

Desentralisasi fiskal merupakan salah satu mekanime transfer dana dari APBN dalam kaitan dengan kebijakan keuangan negara yaitu untuk mewujudkan ketahanan fiskal yang berkelanjutan (fiscal sustainability) dan memberikan stimulus terhadap aktivitas perekonomian masyarakat. Dengan kebijakan desentralisasi fikal diharapkan akan menciptakan pemertaan kemampuan keuangan antar daerah yang sepadan dengan besarnya kewenangan urusan pemerintahan yang diserahkan kepada daerah otonom sehingga kemandirian daerah pun dapat tercipta.

13

Pada dasarnya pemerintah daerah dihadapkan pada persoalan tingginya kebutuhan fiskal daerah (fiscal need) sementara kapasitas fiskal daerah tidak mencukupi. Hal ini menyebabkan terjadinya kesenjangan fiskal (Mardiasmo, 2002:147). Transfer dari pemerintah di tingkat propinsi maupun kabupaten/kota merupakan satu cara untuk mengoreksi kesenjangan fiskal tersebut.

Berbagai tujuan dari transfer dari pemerintah pusat kepada pemerintah daerah, antara lain:

1. Membiayai seluruh atau sebagian biaya penyediaan jasa-jasa pelayanan atau program-program pembangunan yang kepentingannya bersifat nasional. 2. Mendorong pemerintah daerah untuk mengembangkan program-program

pembangunan dan pelayanan sesuai dengan kebijakan nasional.

3. Merangsang pertumbuhan ekonomi daerah serta mengurangi ketimpangan antar daerah.

4. Mengendalikan pengeluaran daerah agar sesuai dengan kebijakan dan standar nasional.

5. Menjaga standar penyediaan jasa-jasa dan mengusahakannya agar lebih merata.

6. Mengembangkan daerah-daerah yang kapasitas fiskalnya rendah agar penerimaan langsung daerah meningkat.

14

semakin dibatasi setiap tahunnya. Oates (1995) memberikan alasan kenapa pemerintah daerah harus mengurangi ketergantungan ini:

1. Transfer pusat biasanya disertai dengan persyartan tertentu, sehingga otonomi relative bersifat kompromis, terlebih bila dana transfer merupakan sumber dominant penerimaan lokal.

2. Ketergantungan pada transfer justru mengurangi kreatifitas lokal untuk mengambil kebijakan terkait dengan penerimaan lokal yang lebih efisien.

Upaya pajak (tax effort) merupakan aspek yang relevan bila dikaitkan dengan tujuan otonomi daerah, yaitu peningkatan kemandirian daerah. Kemandirian daerah seringkali diukur dengan menggunakan Pendapatan Asli Daerah, dimana pajak daerah dan retribusi daerah menjadi komponen PAD yang memberikan kontribusi yang sangat besar.

Pajak daerah adalah pajak yang diungut oleh pemerintah derah. Pajak ini dalah salah satu penyumbang yang cukup besar dalam PAD. Untuk mengurangi

ketergantungan pada transfer pemerintah pusat, pemerintah Lampung Barat perlu menelusuri upaya-upaya untuk meningkatkan kapasitas finansialnya dengan mengembangkan basis pajak, meningkatkan pengumpulan pajak dan retribusi, merasionalkan pengeluaran, mempromosikan kemitraan swasta-pemerintah dalam menyediakan pelayanan dan menggunakan lahan sebagai sumber daya yang penting dan merestrukturisasi kesulitan BUMD dan instansi layanan publik pemerintah lainnya agar lebih Profitable dan meningkatkan cost recovery untuk pelayanan sehingga dapat membantu Peningkatan PAD dan membangun

15

Optimalisasi penerimaan pajak atau upaya fiskal (Fiscal Effort) yang

memperlihatkan seberapa besar usaha yang dilakukan oleh pemerintah daerah dalam peningkatan pajak hendaknya didukung dengan upaya pemerintah Kabupaten Lampung Baray dalam meningkatkan pelayanan publik masyarkat daerahnya. Menurut Mardiasmo (2002), eksploitasi terhadap PAD yang

berlebihan justru akan semakin membebani masyarakat, menjadi disinsentif bagi daerah dan mengancam perekonomian makro.

16

II. TINJAUAN PUSTAKA

A. Otonomi Daerah dan Pemerintahan Daerah 1. Otonomi Daerah

Pelaksanaan otonomi daerah yang ditndi dengan diberlakukannya UU No. 22 tahun 1999 tentang Pemerintahan daerah dan UU No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (dalam perkembanganny kedua regulasi ini diperbaharui dengan UU No. 32 tahun 2004 dan UU No. 34 tahun 2004.

Menurut Syaukani, 2001 mendefinisikan otonomi daerah adalah membawa pemerintah lebih dekat kepada rakyat, sehinnga kualitas pelayanan pemerintah untuk melayani kebutuhan masyarakar lebih mengena.

Peran Alokasi, Peran Distribusi dan Peran Stabilisasi Dalam bukunya, Musgrave (1959) telah mengidentifikasi 3 (tiga) jenis fungsi dari pemerintah :

·Fungsi alokasi ·Fungsi distribusi ·Fungsi stabilisasi

17

mengadakan kembali distribusi disaat pasar gagal untuk melakukan tugasnya tersebut. Peran alokasi pemerintah berkaitan dengan pencapaian efisiensi statis alokasi sumber daya. Pengalokasian sumberdaya ini harus dilakukan secara merata. Pemerintah harus mengoreksi dan menyediakan barang dan jasa publik yang mungkin tidak dapat disediakan secara efisien oleh sektor swasta.

Pengalokasian sumber daya berhubungan dengan teori tentang hak milik. Salah satu teori alokasi yang efisien dikemukakan oleh Ronald Coase, yang teorinya disebut sebagai “The Coase Theorem”. Teori ini menjelaskan tentang cara

mengalokasikan sumber daya secara efisien melalu pertukaran individual dan jika tak ada biaya transaksi maka pengalokasian sumberdaya tidak akan bergantung pada keberadaan hak milik individual. Artinya semakin sedikit biaya transaksi maka memungkinkan untuk semakin efisien pengalokasiannya.

Fungsi selanjutnya adalah fungsi distribusi. Dalam mempertimbangkan distribusi pendapatan, pemerintah menggunakan konsep ekuitas dan keadilan. Pendapatan didistribusikan dengan melihatpada sejarah, hukum warisan, pendidikan,

18

Fungsi yang ketiga adalah fungsi stabilisasi. Fungsi stabilisasi adalah fungsi jangka pendek dari pemerintah. Stabilisasi sangat penting dalam ekonomi terbuka, yang dapat dilihat sebagai ketidakseimbangan sistem (Balassa 1982). Oleh karena itu, pemerintah harus membuat kebijakan untuk memperbaiki kondisi

ketidakseimbangan tersebut agar tidak berdampak buruk kedepannya.

Definisi Otonomi Daerah dan Daerah Otonomi (Suparmoko, 2001) adalah kecenderungan daerah otonom untuk mengatur dan mengurus kepentingan masyarkata setempat menurut prakarsa sendiri berdasarkn aspirasi masyarakat. Daerah Otonomi adalah kesatuan masyarakat secara hukum dengan batas daerah tertentu berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi rakyat.

Definisi Otonomi Daerah (Widjaja, 1998) adalah hak, wewenang dan kewajiban daerah untuk mengatur dan menyusun rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku.

19

Otonomi daerah bersifat nyata artinya bahwa keleluasaan daerah untuk

menyelenggarakan kewenangan pemerintah dibidang tertentu yang secara nyata ada dan diperlukan serta tumbuh hidup dan berkembang didaerah serta didasarkan pada tindakan-tindakan atau kebijaksanaan yang benar-benar dapat menjamin daerah yang bersangkutan secara nyata mampu mengurus rumah tangganya sendiri.

Otonomi daerah yang bertanggung jawab adalah berupa perwujudan pertanggung jawaban sebagai Konsekuensi pemberian hak kepada daerah dalam wujud tugas dan wewenang yang harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, berupa peningkatan pelayanan dan kesajehteraan masyarakat yang semakin baik, kehidupan demokrasi serta pemerintahan serta pemerataan dan pemeliharaan hubungan yang serasi antara pusat dan daerah.

B. Teori Desentralisasi

Desentralisasi diperkenalkan sebagai obat untuk mengatasi kegagalan dan ketidakmampuan pemerintah pusat menjalankan fungsinya dalam aspek politik, ekonomi, social dan ideologi. Desentralisasi tidak hanya dijadikan untuk

menampung masalah perbedaan budaya tetapi juga digunakan untuk

mempertinggi demokrasi, mendorong pertumbuhan ekonomi, meningkatkan efisiensi pemerintahan dan memfasilitasi modernisasi (sidik, 2007).

20

orang-orang di daerah. Desentralisasi akan mengembangkan tanggung jawab pemerintah daerah terhadap masyarakat di daerahnya karena pemerintah daerah lebih mengetahui masalah dan kebutuhan di daerah daripada pemerintah pusat.

Berdasarkan pasal 1 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintahan Daerah, desentralisasi diartikan sebagai penyerahan wewenang pemerintahan oleh pemerintah pusat kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Desentralisasi tidaklah mudah untuk didefinisikan, karena menyangkut berbagai bentuk dan dimensi yang beragam, terutama menyangkut aspek fiskal, politik, perubahan administrasi dan sistem pemerintahan dan pembangunan social dan ekonomi. Secara umum, desentralisasi mencangkup aspek-aspek politik (political decentralization), administrative (administrative decentralization), fiskal (fiscal decentralization), dan ekonomi (economic or market decentralization).

21

1.Desentralisasi Fiskal di Indonesia

Desentralisasi fiskal merupakan komponen utama dari desentralisasi. Apabila pemerintah daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran di sektor public, maka mereka harus mendapat dukungan sumber-sumber keuangan yang memadai baik yang berasal dari Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak dan Bukan Pajak, pinjaman, maupun subsidi atau bantuan dari pemerintah pusat (sidik,2002). Tujuan utama implementasi desentralisasi fiskal di Indonesia adalah:

1. Meningkatkan efisiensi

2. Penyesuaian aspirasi, meningkatkan struktur fiskal, dan mobilisasi sumber daya

3. Mempertinggi akuntabilitas, meningkatkan transparansi, memperluas partisipasi, dan melanjutkan proses demokrasi

4. Mengurangi kesenjangan fiskal dan menjamin pelayanan dasar umum 5. Memperbaiki kesejahteraan social

6. Mendukung stabilitas ekonomi makro.

2.Konsep Kesenjangan Fiskal

Struktur dan jenis belanja daerah, aktifitas yang membutuhkan sumber daya, serta pemicu biaya perlu dipertimbangkan dalam menentukan kebutuhan daerah, sebab setiap daerah membutuhkan dana untuk membiayai hal-hal sebagai berikut: a. Penyelenggaraan pemerintahan khususnya belanja administrasi umum. Biaya

22

1. Belanja pegawai, yakni biaya yang dikeluarkan berupa uang tunai yang dibayarkan kepada pegawai daerah otonom. Belanja pegawai ini terdiri dari gaji dan tunjangan lainnya,tunjangan beras,uang lembur,upah pegawai harian tetap,biaya pengobatan dan perawatan pegawai,dan belanja pegawai lain-lain.

2. Belanja Barang/Jasa, yakni semua pengeluaran yang dilakukan untuk ongkos kantor, pembelian inventaris kantor, biaya pendidikan, biaya perpustakaan, biaya hansip, biaya pakaian dinas, pembelian inventaris ruangan pasien, pembelian perlengkapan dapur rumah sakit, pembelian obat-obatan, pembelian bahan laboratorium, pembelian bahan

percontohan, dan lain-lain.

3. Belanja Pemeliharaan mencangkup semua pengeluaran yang dilakukan dalam ragka pemeliharaan gedung kantor, pemeliharaan rumah dinas, asrama, mess, dan sebagainya., pemeliharaan kendaraan dinas kepala daerah, pemeliharaan kendaraan dinas lainnya, pemeliharaan inventaris kantor, dan lain-lain.

4. Belanja Perjalanan Dinas, yakni biaya perjalanan dinas, biaya perjalanan dinas tetap, biaya perjalanan dinas pindah, biaya pemulangan pegawai yang dipesiunkan, biaya perjalanan dinas lainnya.

Besar kecilnya biaya penyelenggaraan pemerintahan dan atau belanja administrasi umum tidak dapat dikaitkan dengan jumlah pegawai karena akan mendorong pemerintah daerah untuk berlomba

23

kebutuhan. Agar ukuran dan aktivitas organisasi pemerintah daerah tidak membengkak serta untuk mendorong efisiensi, setiap daerah perlu didorong untuk merampingkan organisasi sesuai dengan standar dan atau kebutuhan pelayanan pada masyarakat.

b. Biaya Pemeliharaan Fasilitas Publik. Biaya ini mencangkup keseluruhan biaya yang dibutuhkan untuk menjalankan aktivitas operasi untuk menjaga dan memelihara sarana dan prasarana public yang dipunyai agar dapat beroperasi secara optimal. Unsur-unsur biaya ini meliputi: belanja pegawai, belanja barang dan jasa, belanja pemeliharaan, belanja perjalanan dinas. Berbeda dengan biaya sebelumnya, biaya ini tidak terkait dengan jumlah pegawai maupun ukuran organisasi. Biaya ini jugs diidentifikasi tidak terkait secara nyata dengan luas wilayah, karena belum tentu daerah yang mempunyai wilayah yang cukup luas juga menyediakan fasilitas yang banyak. Standar fasilitas publik umumnya memang ditentukan berdasarkan fasilitas yang banyak, tetapi secara riil standar tersebut tidak pernah dipenuhi.

Belanja pemeliharaan mempunyai hubungan langsung dengan volume aktivitas pemeliharaan yang dipicu oleh volume dan jumlah aktiva atau kekayaan tetap (fasilitas publik) berwujud yang dipunyai oleh daerah, antara lain: jalan, jembatan, saluran irigasi atau pengairan, luas lahan milik daerah (yang memerlukan pemeliharaan), jumlah dan kapasitas kesehatan, jumlah dan kapasitas pendidikan.

24

dan kesejahteraan masyarakat. Secara ringkas, pengeluaran pembangunan mencangkup pengeluaran-pengeluaran untuk:

1. Sarana dan prasarana ekonomi, seperti pengeluaran untuk

pembangunan jalan raya, pelabuhan, kapasitas listrik, energi dan lain-lain.

2. Peningkatan sumberdaya manusia: pendidikan, kesehatan dan lain-lain. 3. Peningkatan kesejahteraan rakyat: pembangunan perumahan,

pengembangan kehidupan beragama.

4. Peningkatan kapasitas pemerintah: anggaran pengembangan aparatur pemerintah.

Secara garis besar dapat dikelompokkan menjadi: belanja modal aparatur dan belanja modal public. Dalam terminology ekonomi publik besarnya belanja pembangunan mengindikasikan besarnya investasi pemerintah.

C. Upaya Fiskal (Fiscal Effort)

Definisi upaya fiskal (fiscal effort) adalah suatu usaha yang dilakukan dalam menggali potensi fiskal untuk meningkatkan pendapatan melalui berbagai kebijakan fiskal.

Potensi fiskal merupakan kemampuan daerah dalam menghimpun dana melalui sumber-sumber yang sah. Potensi fiskal daerah tercermin dari Pendapatan Asli Daerah (PAD) yang meliputi pajak daerah, retribusi daerah, laba BUMD, dan lain-lain.

25

mengubah penerimaan dan pengeluaran pemerintah. Kebijakan fiskal lebih menekankan pada pengaturan pendapatan dan belanja pemerintah.

Daerah berkewajiban mensukseskan pembangunan daerah dan harus mampu mengandalkan pendapatan daerahnya terutama yang berasal dari PAD sehingga setiap daerah harus menggali segala sumber dana yang ada, yang berguna sebagai pembiayaan pembangunan daerahnya masing-masing. PAD inilah yang akan membantu dana yang diperoleh dari pemerintah pusat untuk memenuhi kebutuhan anggaran pendapatan daerah.

Instrument kebijakan fiskal adalah penerimaan dan pengeluaran pemerintah yang berhubungan erat dengan pajak. Dari sisi pajak jelas mengubah tariff pajak yng berlaku akan berpengaruh terhadap ekonomi, misalnya jika pajak dirunkan maka kemampuan daya beli masyarakat akan meningkat dan industri akan dapat meningkatkan jumlah output, dan begitu pun sebaliknya.

Upaya menghimpun PAD harus diimbangi dengan upaya peningkatan kualitas pelayanan kepada masyarakat. Upaya peningkatan pendapatan daerah sebisa mungkin dilakukan tanpa meningkatkan tarif, melainkan upaya intensifikasi dan ekstensifikasi sumber pendapatan daerah.

26

pendapatan dengan cepat melalui diterbitkannya retribusi daerah pada jangka panjang malah akan menurunkan pendapatan tersebut.

D. Keuangan Daerah

Sesuai dengan ketentuan pasal 101 hingga pasal 104 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pemerintah perlu mengoptimalkan pemanfaatan kemajuan teknologi informasi yang berhubungan erat dengan pengelolaan keuangan daerah.

Keuangan daerah adalah kemampuan pemerintah daerah untuk mengelola mulai dari merencanakan, melaksanakan, mengawasi, mengendalikan, dan mengevaluasi berbagai sumber keuangan sesuai dengan kewenangannya dalam rangka

pelaksanaan desentralisasi, dekonsentrasi, dan tugas pembantuan yang

diwujudkan dalam bentuk APBD (Supriatna, 1996 : 174) (dalam Ganie, 2004). Berdasarkan Peraturan Pemerintah Nomor 58 tahun 2005, pengertian Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan Pemerintahan Daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Terdapat beberapa istilah yang perlu dijelaskan dalam pengertian keuangan daerah diatas, istilah tersebut adalah :

1. Hak daerah adalah hak untuk memungut pajak Daerah dan retribusi daerah serta melakukan pinjaman. Berbagai pajak daerah danretribusi daerah selanjutnya akan menjadi bagian dari pendapatan daerah dalam rangka untuk membiayai belanja daerah.

27

urusan Pemerintahan daerah dan membayar tagihan pihak ketiga. 3. Pemerintahan Daerah adalah penyelenggaraan urusan Pemerintahan oleh

pemerintah daerah dan dewan perwakilan rakyat Daerah (DPRD) menurut asas otonomi dan tugas pembantuan denganprinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Selanjutnya , melalui Peraturan Pemerintah No. 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah baik pusat maupun daerah dalam rangka menunjang perumusan kebijakan fiskal secara nasional serta meningkatkan transparansi akuntabilitas dalam pelaksanaan desentralisasi.

28

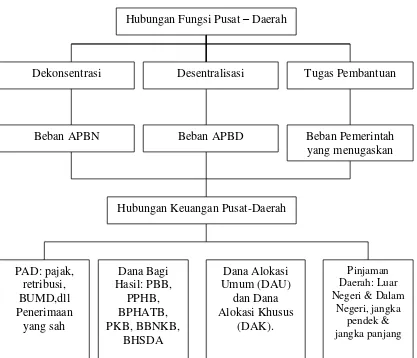

Gambar 1

Kerangka Hubungan Antara Pusat dan Daerah

Sumber: Pelengkap Buku Pegangan 2007. Penyelenggaraan Pemerintahan dan Pembangunan Daerah.Departemen Keuangan.

Kemampuan keuangan daerah ditentukan oleh ketersediaan sumber-sumber pajak (tax objects) dan tingkat hasil dari object tersebut. Tingkat hasil tersebut

ditentukan oleh sejauhmana sumber pajak (tax bases) responsive terhadap kekuatan-kekuatan yang mempengaruhi obyek pengeluaran seperti inflasi, pertambahan penduduk dan pertumbuhan ekonomi yang pada gilirannya akan berkorelasi dengan tingkat pelayanan yang baik secara kuantitatif dan kualitatif (Davey, 1989;41).

Hubungan Fungsi Pusat – Daerah

29

Sumber-sumber pendapatan potensial yang dimiliki suatu daerah akan

menentukan tingkat kemampuan keuangannya. Setiap daerah mempunyai potensi pendapatan yang berbeda karena perbedaan kondisi ekonomi, sumber daya alam, besaran wilayah, tingkat pengangguran dan jumlah penduduk.

E.Dana Perimbangan

Menurut Pasal 1 UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan

Pemerintah Pusat dan Pemerintahan Daerah disebutkan bahwa dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi.

Dalam Bab VI UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Pemerintah Pusat dan Pemerintahan Daerah diatur mengenai dana perimbangan. Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Penjelasan mengenai dana

perimbangan akan dijelaskan pada sub bab berikut.

Dana Bagi Hasil

30

DBH ditujukan untuk merespon aspirasi daerah dalam upaya meningkatkan akses dan kontrol terhadap sumber penerimaan penting daerah. Seperti diketahui banyak daerah yang memiliki sumber daya alam dan sumber pajak yang potensial merasa tidak di untungkan dengan potensi penerimaan yang mereka miliki karena pusat lebih dominan dalam mengatur penerimaan. Untuk mengatasi hal ini, pemerintah pusat mengatur krbijakan mengenai dana bagi hasil antara pusat dan daerah agar tidak merasa dirugikan. DBH juga dapat membantu peningkatan peneriman daerah karena masyarakat lebih peduli untuk membayar pajak jika mereka yakin menerima pembagian penerimaan yang adil.

a. Dana Bagi Hasil Pajak

Bagi Hasil Pajak adalah pembagian seluruh atau sebagian hasil penerimaan pajak dari suatu tingkatan pemerintahan yang lebih tinggi kepada tingkatan

pemerintahan di bawahnya dalam rangka penyelenggaraan pemerintahan. Bagi Hasil Pajak bersumber dari:

1. Pajak Penghasilan (PPh) wajib pajak orang pribadi dalam negeri, yaitu pajak penghasilan terutang oleh wajib pajak orang pribadi dalam negeri.

2. Pajak Penghasilan (PPh) pasal 21, yaitu pajak penghasilan yang dipotong oleh pemberi kerja atas penghasilan yang dibayarkan kepada wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan, jabatan, jasa dan kegiatan yang dilakukan.

3. Pajak Penghasilan (PPh) pasal 25 dan pasal 29, yaitu pajak penghasian yang dikenakan kepada badan hukum wajib pajak atau lembaga wajib pajak. 4. Pajak Bumi Dan Bangunan (PBB).

31

b. Dana Bagi Hasil Sumber Daya Alam

Dana Bagi Hasil Sumber Daya Alam (DBH SDA) yang meliputi DBH SDA Pertambangan Migas, DBH SDA Pertambangan Umum, DBH SDA Kehutanan, dan DBH SDA Perikanan masih mengalami beberapa masalah. Masalah yang timbul dalam penyaluran DBH SDA adalah adanya keterlambatan penetapan bagian daerah oleh menteri keuangan, antara lain disebabkan oleh adanya keterlambatan penetapan daerah penghasil oleh departemen teknis. Sedangkan kendala disisi daerah, keterlambatan bagi hasil SDA seringkali terjadi sebagai akibat adanya pemekaran kabupaten atau kota baru sehingga terjadi perubahan batasan geologis yang diperlukan pusat dalam penetapan daerah penghasil.

2.Dana Alokasi Umum

Dana Alokasi Umum merupakan transfer dari pemerintah pusat yang

penggunaannya diserahkan secara penuh kepada pemerintah daerah. Berdasarkan Pasal 1 UU No. 25 Tahun 1999 yang kemudian direvisi menjadi UU No. 33 Tahun 2004 dijelaskan bahwa Dana Alokasi Umum yang selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka desentralisasi. DAU dialokasikan kepada setiap daerah dalam memberikan pelayanan public kepada masyarakat.

32

penerimaan dalam negeri netto, yaitu penerimaan dalam negeri dikurangi jumlah DBH dan jumlah Dana Alokasi Khusus Dana Reboisasi (DAK DR). Selanjutnya jumlah total DAU dibagikan kepada propinsi dan kabupaten/kota secara

proporsional masing-masing 10% untuk propinsi dan 90% untuk kabupaten/ kota.

3.Dana Alokasi Khusus

Dalam Pasal 39 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah menyebutkan bahwa Dana Alokasi Khusus (DAK) dialokasikan kepada pemerintah daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan daerah.

33

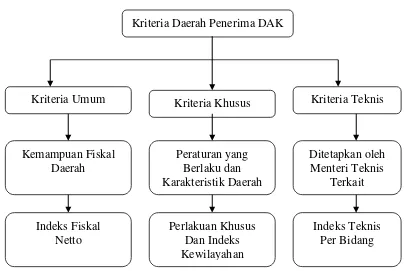

Gambar 2.

Kriteria Penentuan Daerah Penerima DAK

Sumber: Pelengkap Buku Pegangan 2007. Penyelenggaraan Pemerintahan dan Pembangunan Daerah.Departemen Keuangan.

Daerah yang layak mendapatkan alokasi DAK adalah:

1. Daerah yang memiliki kemampuan keuangan daerah dibawah rata-rata nasional;

2. Daerah yang termasuk otonomi khusus dan daerah tertinggal;

3. Daerah yang memiliki IFW lebih besar dari satu. (Pelengkap Buku Pegangan 2008 : III-89)

F.Transfer Pusat Ke Daerah

Dasar pemikiran transfer dari pemerintah pusat ke daerah menurut World Bank Institute, yaitu adanya masalah kesenjangan fiskal vertikal (antara pusat dan daerah); adanya kesenjangan fiskal horizontal (antar tingkat pemerintahan yang sama); eksternalitas (inter-jurisdictional spillovers); melaksanakan tujuan nasional

Kriteria Daerah Penerima DAK

34

di tingkat daerah; dan membayar program nasional yang diimplementasikan kepada pemerintah daerah.

Adapun karakteristik sistem transfer yang baik menurut Worl Bank Institute, yaitu: mempertahankan otonomi anggaran daerah; mencukupi penerimaan daerah; dijadikan insentif yang sesuai untuk daerah; mencapai pemerataan dan keadilan; stabilitas;transparansi dan sederhana.

Berbagai tujuan dari transfer dari pemerintah pusat kepada pemerintah daerah antara lain:

1. Membiayai seluruh atau sebagian biaya penyediaan jasa-jasa pelayanan atau program-program pembangunan yang kepentingannya bersifat nasional. 2. Mendorong pemerintah daerah untuk mengembangkan program-program

pembangunan dan pelayanan sesuai dengan kebijakan nasional.

3. Merangsang pertumbuhan ekonomi daerah serta mengurangi ketimpangan antar daerah.

4. Mengendalikan pengeluaran daerah agar sesuai dengan kebijakan dan standar nasional.

5. Menjaga standar penyediaan jasa-jasa dan mengusahakannya agar lebih merata.

6. Mengembangkan daerah-daerah yang kapasitas fiskalnya rendah agar penerimaan langsung daerah meningkat.

35

Beberapa alasan ekonomi perlunya dilakukan transfer dari pusat ke daerah: 1. Untuk mengatasi persoalan ketimpangan fiskal vertical.

2. Untuk mengatasi persoalan ketimpangan fiskal horizontal

3. Adanya kewajiban untuk menjaga tercapainya standar pelayanan minimum di setiap daerah.

4. Untuk mengatasi persolan yng timbul dari melimpahnya efek pelayanan publik.

1 Jenis-Jenis Transfer Pusat Ke Daerah

Secara umum terdapat dua jenis transfer pemerintah pusat ke daerah, yaitu transfer yang bersyarat (conditional grants) dan transfer yang tidak bersyarat (unconditional grants).

Transfer yang bersyarat merupakan transfer yang diberikan oleh pemerintah pusat ke pemerintahan daerah namun diatur pengelolaannya oleh pemerintah pusat. Jenis transfer ini terbagi menjadi dua macam, yaitu:

a. Matching Grants

36

b. Nonmatching Grants

Nonmatching Grants merupakan transfer dana dari pusat ke daerah yang besarnya tetap dan dana tersebut harus digunakan untuk tujuan tertentu yang telah disepakati bersama, misalnya untuk menyediakan barang dan jasa publik.

Sedangkan transfer yang tidak bersyarat merupakan transfer yang diberikan oleh pemerintah pusat ke pemerintah daerah dan pengelolaannya diserahkan

sepenuhnya kepada pemerintah daerah dengan adanya pengawasan dari pemerintah pusat. Transfer tidak bersyarat ini ditujukan untuk pemerataan pendapatan antar daerah.

G. Pengertian dan Konsep Pajak Daerah

Pajak merupakan sumber penerimaan utama di tiap tingkat pemerintahan, termasuk pemerintah daerah. Pajak daerah menjadi sumber dana utama bagi daerah.

Berdasarkan UU No. 33 Tahun 2004 dan UU No. 34 Tahun 2000, selain transfer antar pemerintah, pemerintah daerah dapat meningkatkan PAD dari berbagai sumber termasuk pajak daerah. Menurut UU No. 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah disebutkan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

37

Menurut Adam Smith dalam Suparmoko (1999: 97) bahwa dalam sistem perpajakan pada umumnya ada empat aturan :

1. Prinsip kesamaan / keadilan yaitu beban pajak harus sesuai dengan kemampuan relative bagi setiap wajib pajak.

2. Prinsip kepastian yaitu pajak hendaknya tegas, jelas dan pasti bagi setiap wajib pajak.

3. Prinsip kecocokan / kelayakan yaitu pajak tidak terlalu menekankan si wajib pajak, sehungga wajib pajak akan dengan senang hati membayar pajak. 4. Prinsip ekonomi yaitu pajak hendaknya menimbulkan kerugian yang

seminimal mungkin.

Adapun fungsi pajak dapat dikelompokkan menjadi dua, yaitu fungsi budgeter dan fungsi regulator. Fungsi budgeter yaitu bila pajak sebagai alat untuk mengisi kas negara yang digunakan untuk membiayai kegiatan pemerintahan dan

pembangunan. Sementara fungsi regulator yaitu bila pajak dipergunakan sebagai alat untuk mencapai tujuan, misalnya: pajak minuman keras dimaksudkan agar rakyat menghindari atau mengurangi konsumsi minuman keras, pajak ekspor dimaksudkan untuk mengekang pertumbuhan ekspor komoditi tertentu dalam rangka menghindari kelangkaan produk tersebut di dalam negeri.

38

1 Pajak yang dimaksudkan untuk tujuan stabilisasi ekonomi dan cocok untuk tujuan distribusi pendapatan seharusnya tetap menjadi tanggung jawab pemerintah pusat.

2 Basis pajak yang diserahkan kepada daerah seharusnya tidak terlalu mobile karena akan mempermudah daerah untuk menetapkan tarif oajak yang berbeda sebagai cerminan dari kemampuan masyarakat. Sebalikny jika pajak daerah yang sangat mobile akan mendorong pembayar pajak merelokasi transaksi ekonominya dari daerah yang kena pajak atau beban pajak tinggi ke daerah yang tidak kena pajak atau beban pajaknya rendah.

3 Basis pajak yang distribusinya sangat timpang antar daerh, seharusnya diserahkan kepada pemerintah pusat.

4 Pajak daerh seharusnya visible, artinya pajak seharusnya jelas bagi pembayar pajak daerah, objek dan subjek pajak dan besarnya pajak terutang dapat dengan mudaj dihitung sehingga dapat mendorong akuntabilitas daerah. 5 Pajak daerah seharusnya tidak dapat dibebankan kepada penduduk daerah lain,

karena akan memperlemah hubungan antar pembayar pajak dengan pelayanan yang diterima.

6 Pajak daerah seharusnya dapat menjadi sumber penerimaan yang memadai untuk menghindari ketimpangan fiskal vertical yang besar. Hasil peneriman harus elastis sepanjang waktu dan seharusnya tidak terlalu berfluktuasi. 7 Pajak yang diserahkan kepada daerah seharusnya relatif mudah

39

8 Pajak dan retribusi berdasarkan prinsip manfaat dapat digunakan secukupnya pada semua tingkat pemerintahan, namun penyerahan kewenangan

pemungutannya kepada daerah akan tepat sepanjang manfaatnya dapat dilokalisir bagi pembayar pajak lokal.

Karakteristik pajak daerah yang baik menurut UU No. 34 tahun 2000 adalah: 1 Pajak harus cocok dijadikan sebagai pajak daerah, misalnya tax base harus

jelas berada di wilayah pemerintah daerah dan berkaitan dengan aktivitas ekonomi di daerah tersebut.

2 Harus diterima secara politik di tingkat nasional maupun daerah.

3 Tidak tumpang tindih dalam penetapan tax base agar tidak terjadi double taxation.

4 Terdapat kebijaksanaan untuk menghindari tingkat pajak yang terlalu tinggi yang dapat menciptakan distorsi ekonomi, melemahkan sumber penerimaan, dan menimbulkan masalah administratif.

5 Tidak terlalu sensitif terhadap fluktuasi ekonomi yang akhirnya membahayakan stabilitas fiskal.

6 Biaya yang dikeluarkan harus lebih rendah dari besarnya penerimaan yang akan diperoleh.

7 Tidak merugikan kebijakan ekonomi nasional.

8 Tidak mengubah alokasi sumber daya antar pemerintah daerah.

9 Beban pajak harus dapat diterima,dari sisi penanggung pajak maupun dampak pajak secara umum.

10 Tidak bersifat regresif.

40

12 Perlu ditunjang dengan administrasi daerah yang efektif.

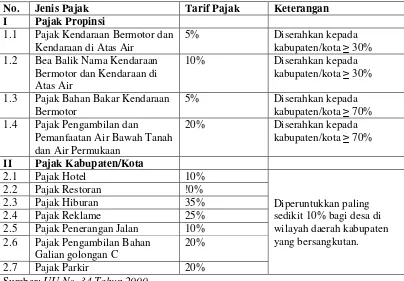

Jenis pajak daerah propinsi dan kabupaten/kota diatur dalam UU No. 34 Tahun 2000, informasi mengenai jenis dan tarif pajak propinsi dan kabupaten/kota dapat dilihat di Tabel 4.

Tabel 3. Jenis Pajak Propinsi dan Kabupaten/Kota

No. Jenis Pajak Tarif Pajak Keterangan I Pajak Propinsi

1.1 Pajak Kendaraan Bermotor dan

Kendaraan di Atas Air

5% Diserahkan kepada

kabupaten/kota ≥ 30%

1.2 Bea Balik Nama Kendaraan

Bermotor dan Kendaraan di Atas Air

10% Diserahkan kepada

kabupaten/kota ≥ 30%

1.3 Pajak Bahan Bakar Kendaraan

Bermotor

5% Diserahkan kepada

kabupaten/kota ≥ 70%

1.4 Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah dan Air Permukaan

20% Diserahkan kepada

kabupaten/kota ≥ 70%

II Pajak Kabupaten/Kota

2.1 Pajak Hotel 10%

Diperuntukkan paling sedikit 10% bagi desa di wilayah daerah kabupaten yang bersangkutan.

2.2 Pajak Restoran !0%

2.3 Pajak Hiburan 35%

2.4 Pajak Reklame 25%

2.5 Pajak Penerangan Jalan 10%

2.6 Pajak Pengambilan Bahan

Galian golongan C

20%

2.7 Pajak Parkir 20%

Sumber: UU No. 34 Tahun 2000

Dilihat dari tabel menunjukkan untuk pajak propinsi, tariff pajak yang paling tinggi

dibebankan pada pajak pengambilan dan pemanfatan air bawah tanah yaitu sebesar 20 %,

sedangkan pajak kendaraan bermotor dan pajak bahan baker kendaraan bermotor

sama-sama memiliki tariff sebesar 5%. Dan jika dilihat dari pajak kabupaten/ kota, tariff

tertinggi dibebankan kepada pajak hiburan yaitu sebesar 35%, yang kemudian tertinggia

kedua dibebankan pada reklame sebesar 25%. Tarif terendah dibebankan pada pajak

hotel, restaurant dan pajak penerangan jalan yang masing-masing dikenakan tariff sebesar

41

III. METODE PENELITIAN

A. Data dan Sumber Data

Penelitian ini data yang digunakan adalah data sekunder yang berup berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan maupun yang tidak dipublikasikan secara time series yaitu meliputi APBD dan PDRB Kabupaten Lampung Barat. Sumber data penelitian merupakan subyek darimana data diperoleh. Sumber data dalam penelitian ini adalah sumber data sekunder yang merupakan sumber yang tidak langsung memberikan data kepada pengumpul data (diperoleh dan dicatat oleh pihak lain). Sumber data diperoleh dari Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Lampung Barat dan Badan Pusat Statistik Kabupaten Lampung Barat serta sumber-sumber lain yang berhubungan dengan objek penelitian ini.

B. Metode Memperoleh Data 1. Penelitian Lapangan

42

Selain itu dari dokumentasi, yaitu pengumpulan data dengan cara mencatat dokumen-dokumen atau arsip-arsip yang terdapat pada kantor atau lokasi penelitian sebagai pelengkap data yang telah dikumpulkan.

2. Penelitian Kepustakaan

Penelitian ini adalah dengan cara mempelajari tulisan-tulisan, literatur dan buku yang terkait dengan tulisan ini.

C. Alat Analisis

Alat analisis yang digunakan dalam penelitian ini adalah analisis deskriptif artinya dengan alat analisis ini data-data yang terkumpul akan didiskripsikan permasalahan, tujuan dan kesimpulan dari hasil penelitian. Analisis deskriptif yaitu menampilkan data dalam bentuk tabel dan deskripsikan dalam bentuk narasi serta menafsirkan dan memberikan gambaran kesesuaian antara fakta dengan teori dan peraturan yang berkaitan dengan tulisan ini atau sebagaimana adanya secara utuh.

D. Gambaran Umum

1.Aspek Geografis dan Aspek Demografis

Kabupaten Lampung Barat adalah salah satu kabupaten yang ada di Provinsi Lampung, dimana kabupaten ini merupakan pecahan dan pemekaran dari Kabupaten Lampung Utara sebagai Kabupaten induknya.

43

Secara administrative, Kabupaten Lampung Barat memiliki 14 kecamatan dan 98 kelurahan dengan luas administrative yang dapat dilihat pada tabel 4.

Tabel 4. Luas Kabupaten Lampung Barat dan Jumlah Kelurahan Per Kecamatan

No. Kecamatan Luas (Km2) Kelurahan/Desa

1 Liwa 331,6 20

Sumber: Badan Pusat Statistik 2011

Liwa adalah ibu kota dari Kabupaten Lampung Barat, sebagai pusat ibu kota pemerintahan tersentralisasi dengan letak geografis yang relative strategis untuk menjangkau wilayah kecamatan yang ada di Kabupaten Lampung Barat. Sebagai pusat ibu kota Kabupaten Lampung Barat letak strategisnya dapat di jangkau melalui jalur transportasi jalan raya dan dengan transportasi angkutan kendaran roda ampat dan kendaraan roda dua dan dapat ditempuh dari ibukota Provinsi melalui jalur tengah (Kota Bumi) maupun ditempuh dari Jalur pesisir dari Kabupaten Tanggamus, selain itu letak geografis ini dapat dilalui untuk jalan lintas Provinsi menuju Provinsi Bengkulu.

44

sector pertanian dan perkebunan, perkebunan damar, kopi dan kelapa sawit serta nelayan .

Dilihat dari segi tata ruang dan tata guna tanah yang ada maka lahan yang tersedia di Kabupaten Lampung Barat dapat digunakan untuk: Pemukiman, perkantoran, pasar, perusahaan, industri, jasa sosial, pendidikan dan olahraga serta dapat dimanfaatkan sebagai lahan pertanian.

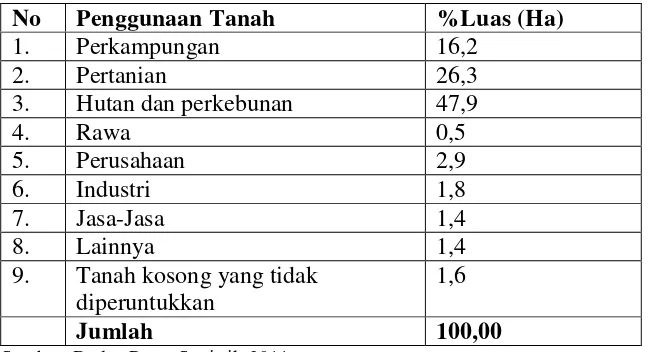

Dari luas wilayah Kabupaten Lampung Barat sebesar 392.163 Ha digunakan untuk bermacam- macam lahan, untuk perkampungan, pertanian, hutan, rawa, perusahaan , lokasi industri, jasa lainnya dan tanah kosong (Tabel 5)

Tabel 5. Luas Penggunaan Tanah di Kabupaten Lampung Barat 2010

No Penggunaan Tanah %Luas (Ha)

9. Tanah kosong yang tidak diperuntukkan

1,6

Jumlah 100,00

Sumber: Badan Pusat Statistik 2011

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan data dan analisa pada bab sebelumnya, dan analisa terhadap

permasalahan yang ada, maka dapat ditarik kesimpulan dalam tulisan ini adalah : peningkatan Dana Perimbangan akan diikuti dengan peningkatan belanja daerah Kabupaten Lampung Barat dan juga peningkatan dalam pajak asli daerah

60

B. Saran – saran

1. Pemerintah daerah Kabupaten lampung Barat harus mengurangi

ketergantungan terhadapDana Bagihasil/ transfer pemerintah pusat dengan melakukan upaya meningkatkan kemampuan penerimaan daerah, khususnya penerimaan pajak harus diarahkan pada usaha-usaha yang terus menerus dan berlanjut agar penerimaan pajak tersebut dapat meningkat.

2. Sistem pengawasan yang baik akan memberikan dampak terhadap upaya peningkatan penerimaan pajak daerah, karena akan mendorong:

1. Peningkatan jumlah wajib pajak 2. Peningkatan cara penetapan pajak

3. Peningkatan pemingutan pajak dalam jumlah yang benar dan tepat pada waktunya.

4. Peningkatan dalam sistem pembukuan sehingga memudahkan dalam hal pencarian data dan tunggakan pajak yang akan mempemudah

penagihannya serta memperbaiki administrasi maupun operasional. 3. Pemerintah Kabupaten Lampung Barat perlu melakukan kerjasama dengan

swasta dengan mendirikan perusahaan daerah yang baru sehingga menjadi sumber penerimaan daerah disamping dari penerimaan daerah lainnya terutama penerimaan dari pemerintah pusat.