BAB I

PENDAHULUAN

Latar belakang

Teori tingkah laku konsumen memberikan latar belakang yang penting didalam memahami sifat permintaan para pembeli dipasar. Dari analisis itu sekarang telah dapat dipahami alasan yang mendorong para pembeli menaikkan permintaannya terhadap suatu barang apabila harganya turun dan mengurangkan pembeliannya sekiranya harganya naik.

Sekarang sudah tiba waktunya untuk mengalihkan perhatian kepada soal penawaran, yaitu melihat dan mempelajari sikap produsen dalam menawarkan barang yang diproduksinya. Salah satu factor yang mempengaruhi penawaran adalah biaya produksi. Factor ini adalah factor yang sangat penting dalam menentukan penawaran.

Untuk melihat seluk beluk kegiatan perusahaan dalam memproduksi dan menawarkan barangnya diperlukan analisis keatas berbagai aspek kegiatan memproduksinya. Pertama-tama harus dianalisis sampai dimana factor-faktor produksi akan digunakan untuk mengahsilkan barang yang akan diproduksikan. Sesudah itu perlu pula dilihat biaya produksi untuk menghasilkan barang-barang tersebut. Dan pada akhirnya perlu dianalisis bagaimana seorang pengusaha akan membandingkan hasil penjualan produksinya dengan biaya produksi yang dikeluarkannya, untuk menentukan tingkat produksi yang akan memberikan keuntungan yang maksimum kepadanya.

Tujuan

Mendeskripsikan teori-teori yang terkait dengan teori produksi

Membahas dan menarik kesimpulan tentang teori keterbatasan peningkatan produksi (The Law of Dimishing Returns )BAB II

PEMBAHASAN

1. Teori produksi, pendekatan total produksi(TP), Marginal Produksi (MP),

dan Average Product (AP)

Teori produksi

adalah teori yang menjelaskan hubungan antara tingkat produksi dengan jumlah faktor-faktor produksi dan hasil penjualan outputnya. Sedangkan faktor-faktor produksi adalah sebagai berikut :

1. Tanah (land) atau sumberdaya alam (natural resources)

2. Tenaga kerja manusia (labour) atau sumberdaya manusia (human resources) 3. Modal (capital)

4. Kecakapan tata laksana (managerial skill)

Di dalam menganalisis teori produksi, kita mengenal dua hal :

1. Produksi jangka pendek, yaitu bila sebagian factor produksi jumlahnya tetap dan yang lainnya berubah (misalnya jumlah modal tetap, sedangkan tenaga kerja berubah).

2. Produksi jangka panjang, yaitu semua factor produksi dapat berubah dan di tambah sesuai kebutuhan.

bila seorang produsen atau pengusaha dalam melakukan proses produksi untuk mencapai tujuannya harus menentukan dua macam keputusan :

1. Berapa output yang harus diproduksikan.

2. Berapa dan dalam kombinasi bagaimana faktor-faktor produksi (input) dipergunakan. Produksi merupakan konsep arus (flow concept), bahwa kegiatan produksi diukur dari jumlah barang-barang atau jasa yang dihasilkan dalam suatu periode waktu tertentu, sedangkan kualitas barang atau jasa yang dihasilkan tidak berubah.

Kolom (4) menunjukkan nilai produksi marginal, yaitu tambahan produksi yang diakibatkan oleh pertambahan satu tenaga kerja yang digunakan. Apabila ∆L adalah pertambahan tenaga kerja, ∆TP adalah pertambahan produksi total , maka produksi marginal (MP) dapat dihitung dengan menggunakan persamaan berikut :

MP=∆TP

∆ L

Sebagai contoh perhitungan, perhatikan keadaan yang berlaku apabila tenaga kerja bertambah dari 4 menjadi 5 orang. Table 9.1 menunjukkan bahwa produksi bertambah dari 1080 menjadi 1290 (lihat kolom3), yaitu pertambahan sebanyak 210 (ditunjukkan dalam kolom 4). Maka produksi marjinal adalah : 210/1=210. Pada tahap pertama produksi marjinal selalu menjadi bertambah besar. Produksi marjinal adalah 250 pada waktu tenaga kerja bertambah dari 1 menjadi 2, dan produksi marjinal meningkat sebanyak 410 apabila pekerja bertambah 2 menjadi 3. Pada tahap kedua produksi marjinal semakin menurun besarnya. Ini berarti hukum hasil lebih yang semakin berkurang mulai berlaku semenjak permulaan tahap kedua. Pada tahap ketiga produksi marjinal adalah negative.

Besarnya produksi rata-rata (average product), yaitu produksi yang secara rata-rata dihasilkan oleh setiap pekerja, ditunjukkan dalam kolom (5). Apabila produksi total adalah TP, jumlah tenaga kerja adalah L, maka produksi rata-rata (AP) dapat dihitung dengan menggunakan persamaan berikut :

AP=TP

L

rata-rata mencapai jumlah yang paling tinggi pada waktu jumlah tenga kerja adalah 3 dan 4, yaitu pada permulaan tahap kedua ( atau pada batas tahap pertama dan tahap kedua ). Jumlah produksi rata-rata yang paling tinggi ini adalah 270. Sesudah tahap ini produksi rata-rata semakin lama semakin kecil jumlahnya.

Kurva Produksi Total, Produksi Rata-Rata dan Produksi Marjinal

Hubungan-hubungan yang baru saja diterangkan diatas antara produksi total, produksi rata-rata dan produksi marjinal dapat digambarkan secara grafik, yaitu seperti yang ditunjukkan dalam gambar 9.1. Kurva TP adalah kurva produksi total. Ia menunjukkan hubungan antara jumlah produksi dan jumlah tenaga kerja yang digunakan untuk menghasilkan produksi tersebut. Bentuk TP cekung ke atas apabila tenaga kerja yang digunakan masih sedikit (yaitu apabila tenaga kerja kurang dari 3). Ini berarti tenaga kerja adalah masih kekurangan kalau dibandingkan dengan faktor produksi lain ( dalam contoh faktor produksi lain tersebut adalah tanah) yang dianggap tetap jumlahnya. Dalam keadaan yang seperti itu produksi marjinal bertambah tinggi, dan sifat ini dapat dilihat pada kurva MP (yaitu kurva produksi marjinal) yang menaik.

Setelah menggunakan 4 tenaga kerja, pertambahan tenaga kerja selanjutnya tidak akan menambah produksi total secepat seperti sebelumnya. Keadaan ini digambarkan oleh (i) kurva produksis marjinal (MP)yang menurun, dan (ii) kurva produksi total (TP) yang mulai berbentuk cembung ke atas.

Sebelum tenaga kerja yang digunakan melebihi 4, produksi marjinal adalah lebih tinggi daripada produksi rata-rata. Maka kurva produksi rata-rata, yaitu kurva AP , akan bergerak ke atas atau horizontal. Keadaan ini menggambarkan bahwa produksi rata-rata bertambah tinggi atau tetap. Pada waktu 4 tenaga kerja digunakan kurva produksi marjinal memotong kurva produksi rata-rata. Sesudah perpotongan tersebut kurva produksi rata-rata menurun ke bawah yang menggambarkan bahwa produksi rata-rata semakin merosot. Perpotongan di antara kurva MP dan kurva AP menggambarkan permulaan dari tahap kedua. Pada keadaan ini produksi rata-rata mencapai tingkat yang paling tinggi .

2. Konsep “

The Law of Deminishing Marginal Produksi

”

Teori ini membahas adanya keterbatasan produksi. Hal ini dapat terjadi karena keterkaitannya dengan hukum produksi marginal. Teori keterbatasan peningkatan produksi menggambarkan apabila dalam proses produksi terjadi penambahan tenaga kerja, sedangkan faktor produksi tetap, panambahan jumlah tenaga kerja ini akan mananbah jumlah produksi sampai dengan batas tertentu, dan setelah batas tertentu tersebut, pertambahan produksi akan berangsur-angsur menurun. Dengan menurunnya pertambahan jumlah produksi, berarti akan menurunkan pula produk rata-ratanya dn penurunan batas pertambahan produksinya (marginal product).

Agar lebih jelasnnya diberikan contoh berupa tabel dan grafim produksi di sektor pertanian

KETERBATASAN PENINGKATAN PRODUKSI

Jumlah tenaga kerja

Produksi total

Produksi marginal

Produksi rata-rata

1 10 10 10

2 40 30 20

3 90 50 30

4 120 30 30

6 150 5 25

7 140 -10 20

8 80 -60 10

1 2 3 4 5 6 7 8

-100 -50 0 50 100 150 200

Produksi total (PT) Produksi marginal (MP) produksi rata-rata (PR)

Dari grafik di atas dapat di simpulkan bahwa penambahan tenaga kerja secara terus menerus tidak selamanya memberikan hasil lebih yang semakin meningkat ,akan tetapi terdapat batas optimal jumlah produksi yang bisa ditingkatkan.

Seperti contoh pada tabel, penambahan tenaga kerja sampai dengan 3 orang akan memberikan hasil yang optimal. Dengan 3 tenaga kerja produksi marginalnya sebesar 50, sedangkan bila jumlah tenaga kerja ditambah 1 orang lagi sehingga jumlah tenaga kerja menjadi 4 orang produksi marginalnya justru menurun menjadi 30.

Jadi jumlah tenaga kerja sebanyak 3 orang merupakan batas optimal tercapainya produksi marginal tertinggi. Dan apabila jumlah tenaga kerja ditambah terus akan tampak bahwa produksi marginalnya akan semakin menurun,demikian juga produksi rata-ratanya semakin menurun. Semakin menurunnys produksi marginal inilah yang dinamakan The Law of Dimishing Return.

Tahap-tahap Siklus Hidup Produk Menurut Kotler dan Armstrong (2001: 327), dialihbahasakan oleh Alexander Sindoro, daur hidup produk terdiri dari empat tahap, yaitu:

1. Tahap perkenalan (introduction) 2. Tahap pertumbuhan

3. Tahap kedewasaan 4. Tahap penurunan (decline)

Adapun penjelasan tahapan-tahapan daur hidup produk tersebut di atas, diuraikan sebagai berikut:

1. Tahap Perkenalan (Introduction)

Tahap perkenalan dimulai pada saat produk diluncurkan, karena diperlukan waktu untuk meluncurkan produk ke beberapa pasar dan memenuhi saluran penyalur, pertumbuhan penjualan mungkin lambat. Laba negatif atau rendah dalam tahap perkenalan karena penjualan yang rendah, biaya distribusi dan promosi yang berat.

Pengeluaran promosi berada pada rasio tertinggi terhadap penjualan karena diperlukan usaha promosi yang gencar untuk:

a. Menginformasikan pembeli potensial terhadap produk baru dan belum dikenal b. Membujuk orang untuk mencoba produk tersebut.

c. Mengamankan distribusi di took eceran. Perusahaan memusatkan penjualan pada pembeli yang paling siap intuk membeli, biasanya kelompok berpendapatan tinggi.

2. Tahap Pertumbuhan

Tahap pertumbuhan ditandai dengan peningkatan yang pesat dalam penjualan. Penerima awal menyukai produk tersebut, dan konsumen tambahan mulai membeli produk itu. Para pesaing baru memasuki pasar, tertarik dengan kesempatan produksi dan laba berskala besar. Mereka memperkenalkan keistimewaan produk baru dan memperluas jaringan distribusi. Harga tetap bertahan atau turun sedikit, bergantung pada seberapa cepat permintaan meningkat. Berbagai perusahaan mempertahankan untuk mengimbangi persaingan dan untuk terus mendidik pasar.

a. Biaya promosi dibagi pada volume yang lebih besar.

b. Biaya produksi perunit turun lebih cepat daripada penurunan harga, karena pengaruh kemahiran produsen.

3. Tahap Kedewasaan

Pada suatu titik, tingkat pertumbuhan penjualan produk akan melambat, dan produk akan memasuki tahap kedewasaan relatif. Tahap ini biasanya berlangsung lebih lama daripada tahap-tahap sebelumnya dan merupakan tantangan berat bagi manajemen pemasaran.sebagian besar produk ada pada tahap kedewasaan di siklus hidup produk dan karenanya kebanyakan manajemen pemasaran berhubungan dengan produk yang dewasa.

4. Tahap Penurunan (Decline)

Penjualan sebagian besar bentuk dan merek produk akhirnya menurun. Penurunan penjualan bisa lambat. Penjualan menurun, karena sejumlah alasan termasuk perkembangan teknologi, pergeseran selera konsumen, serta meningkatnya persaingan dalam dan luar negeri. Hal ini semua mengakibatkan kelebihan kapasitas, meningkatnya perang harga dan erosi laba. Saat penjualan dan laba menurun, beberapa perusahaan mengundurkan diri dari pasar. Yang bertahan mungkin mengurangi jumlah penawaran produk. Mereka mungkin mengundurkan diri dari segmen pasar yang lebih kecil dari jalur perdagangan yang lebih lemah dan mereka mungkin memotong anggaran promosi dan menurunkan harga.

Berdasarkan identifikasi dari Tahapan tahapan siklus hidup produk, maka produk Top Coffe termasuk dalam Tahap pertumbuhan, dimana Produk Top Coffe telah dikenal oleh masyarakat luas walaupun produk ini masih terbilang cukup baru dalam memasuki pasar. Pada tahap Pertumbuhan ini Top Coffe dirasakan sudah mulai meraup laba yang cukup besar karena

Top Coffe sudah mulai dikenal masyarakat,apalagi dengan semboyannya “Bongkar” yang identik dengan Iwan Fals. Penikmat musik dari Iwan Fals juga tentu sudah tidak asing lagi dengan produk Top Coffe ini Produk Top Coffe mulai memperluas jaringan distribusi, gencar melakukan promo-promo baik melalui media cetak ataupun elektronik , melalui konser-konser dengan salah satu icon produknya yakni Iwan Fals. Tahap Produk ini ada kaitannya dengan rencana mix marketing, yakni mencoba untuk mempromosikan produk dan menarik para konsumen. Salah satunya adalah melakukan promosi besar-besaran, mengadakan kerjasama dan berusaha untuk mendapat channel channel distributor yang tentunya membutuhkan biaya promosi yang lebih banyak, yang akhirnya diharapkan dapat terus meningkatkan volume penjualan

4. Analisis produksi dalam jangka panjang dan jangka pendek

Produksi jangka pendek yaitu bila sebagaian factor produksi jumlahnya tetap dan lainnya berubah (misalnya jumlah modal tetap ,sedangkan tenaga kerja berubah).

Faktor produksi tetap adalah faktor produksi yang jumlah penggunaannya tidak tergantung pada jumlah produksi. Ada atau tidfak ada produksi, faktor produksi ini harus ada dan tetap tersedia. Mesin-mesin pabrik adalah salah satu contoh. Sampai pada interval produksi tertentu jumlah mesin tidak perlu ditambah. Tetapi jika tingkat produksi menurun sampai nol unit, jumlah mesin tidak bisa dikurangi.

Jumlah penggunaan faktor produksi variabel tergantung pada tingkat produksinya. Makin besar tingkat produksi, makin banyak faktor produksi variabel yang digunakan begitu juga sebaliknya. Buruh harian lepas di pabrik rokok contohnya. Jika perusahaan ingin meningkatkan produksi, maka jumlah buruh hariannya ditambah. Sebaliknya jika ingin mengurangi produksi, buruh harian dapat dikurangi.

Pengertian factor produksi tetap dan factor produksi variable terkait erat dengan waktu yang dibutuhkan untuk menambah atau mengurangi factor produksi tersebut. Mesin dikatakan sebagai factor produksi tetap karena dalam jangka pendek(kurang dari setahun) susah untuk ditambah atau dikurangi. Sebaliknya buruh dikatakan daktor produksi variable karena jumlah kebutuhannya dapat disediakan dalam waktu kurang dari satu tahun.

Dalam jangka panjang (long run) dan sangat panjang (very long run) semua factor produksi sifatnya variable. Perusahaan dapat menambah atau mengurangi mesin produksi. Dalam konteks manajemen, jangka panjang dan jangka sangat panjang berkaitan dengan ukuran waktu kronologis. Misalnya ada kualifikasi yang menyatakan bahwa jangka panjang berkisar antara 5-25 tahun. Jangka sangat panjang bila waktunya lebih dari 25 tahun.

Teori produksi tidak mendefinisikan jangka pendek dan jangka panjang secara kronologis. Periode jangka pendek adalah periode produksi di mana perusahaan tidak mampu dengan segera melakukan penyesuaian jumlah penggunaan salah satu atau beberapa factor produksi. Periode jangka panjang adalah periode produksi dimana semua factor produksi menjadi factor produksi variable

Tenggang waktu jangka pendek setiap perusahaan berbeda-beda tergantung jenis usahanya. Perusahaan yang memproduksi barang-barang modal, periode jangka pendeknya barangkali lima tahun. Sebab perusahaan membutuhkan waktu minimal lima tahun untuk menambah mesin. Perusahaan yang mengolah makanan kalengan, periode jangka pendeknya lebih singkat. Perusahaan yang mengolah makanan kalengan, periode jangka jangka pendeknya barangkali hanya dua atau tiga tahun.

5. Produksi dengan 1 faktor produksi variable

Teori produksi yang sederhana menggambarkan hubungan antara tingkat produksi suatu komoditas dengan satu faktor produksi yang variabel. Dalam hal ini perlu diingat bahwa fokus pembahasan ditekankan pada hubungan anatara satu faktor produksi yang variabel dengan output. Dalam hubungan tersebut terdapat satu faktor tetap yang tidak berubah jumlahnya. Karena faktor produksi yang digunakan tidak berubah jumlahnya, maka perhatian lebih ditekankan pada hubungan faktor produksi tersebut dengan output yang dihasilkan. Sebagai gambaran seorang petani yang mempunyai sawah seluas 1 hektar, tanah tersebut adalah faktor tetap., maka pengamatan akan lebih ditekankan pada cara pengolahan dalam menggunakan jam kerja para petani. Dengan fungsi produksi seperti ini dapat diketahui hubungan antara Total Produk (TP), Marginal Produk (MP), dan Average Produk(AP = Produk rata-rata).Selanjutnya akan dijelaskan secara ringkas pengertian dari Total Produk, Marginal Produk, dan Average Produk.

Total Produk merupakan produksi total yang dihasilkan oleh suatu proses produksi. Pada umumnya Total Produksi dilambangkan dengan TP atau Q (quantity atau kuantitas)

Marginal Produk (MP) menunjukan perubahan produksi yang diakibatkan oleh satu penggunaan faktor produksi variabel. Jika pada contoh sebelumnya faktor produksi yang berubah adalah tenaga kerja maka Marginal Produk dikenal Marginal Produk of Labor dapat diperolrh dengan menggunakan formula berikut

MPL = ∆ TP

∆ L

Average Produk menunjukan besarnya rata-rata produksi yang dihasilkan oleh setiap penggunaan faktor produksi variabel. Jika L menunjukan tenaga kerja yang digunakan, maka Average Produk of Labor (APL). APL menunjukan jumlah output yang dihasilkan per tenaga kerja, berikut formulanya APL = TP

L

6. Produksi dengan 2 faktor produksi variabel

a. kurva Isoquant (produksi sama) merupakan kurva yang menunjukan berbagai kemungkinan kombinasi faktor-faktor produksi yang menghasilkan tingkat produksi yang sama, kurvanya berbentuk cembung ke titik asal atau titik origin (tidak boleh lurus vertikal maupun horizontal ) dan tidak boleh berpotongan dengan kurva isoquant yang lainnnya, seperti kurva indiference.

tertentu, jadi ongkos yang dikeluarkan untuk harga kapital/modal dan harga tenaga kerja besarnya dama. Dan garisnya melereng dari kiri atas ke kanan bawah.

c. Keseimbangan produsen adlah pencapaian produksi yang maksimim dengan meminimumksn biaya produksi pada kombinasi faktor produksi modal dan tenaga kerja. Keseimbangan produsen dicapai pada saat kemiringan garis anggaran produsen/isocost sama atau bersinggungan dengan kurva isoquant (produksi sama)

-untuk mempertahankan efisien = perusahaan menargetkan output yang dicapai maksimum dengan biaya minimum

-Dalam jangka panjang perusahaan memiliki fleksibilitas lebih tinggi dalam mengkombinasikan faktor produksi. Agar alokasi anggaran lebih efisien

-Garis Iisoclin = dimana titik-titik keseimbangan tercapai pada tingkat MRTS konstan -Isoklin merupakan garis expantion path apabila harga faktor produksi tidak berubah,

berubah karena penambahan tingkat produksi

7. Konsep kurva isoquan, isoqost, dan jalur ekspansi

Kurva Produksi Sama (Isoquant)

Misalkan seorang pengusaha ingin memproduksi suatu barang sebanyak 100 unit. Untuk memproduksikan barang tersebut ia menggunakan tenaga kerja dan modal yang penggunaannya dapat dipertukarkan. Dalam tabel 9.2 digambarkan empat gabungan tenaga kerja dan modal yang akan menghasilkan produksi sebanyak 1000 unit.

Kurva IQ dalam gambar 9.2

dibuat berdasarkan

gabungan tenaga kerja dan modal yang terdapat dalam tabel 9.2. Kurva tersebut dinamakan

kurva produksi sama atau isoquant. Ia menggambarkan gabungan tenaga kerja dan modal yang akan menghasilkan satu tingkat produksi tertentu. Dalam contoh yang dibuat tingkat produksi tersebut adalah 1000 unit. Di samping itu didapati kurva IQ1, IQ2, dan IQ3 yang terletak di atas kurva IQ. Ketiga-tiga kurva lain tersebut menggambarkan tingkat produksi yang berbeda-beda, yaitu berturut-turut sebanyak 2000 unit, 3000 unit, dan 4000 unit (semakin jauh dari titik 0 letaknya kurva, semakin tinggi tingkat produksi yang ditunjukkan). Masing-masing kurva yang baru tersebut menunjukkan gabungan-gabungan tenaga kerja dan modal yang diperlukan untuk untuk menghasilkan tingkat produksi yang ditunjukkannya.

Sifat-sifat isoquant adalah :

1) Cembung kearah titik nol (0), sebab inputnya tidak merupakan barang subtitusi sempurna.

2) Menurun dari kiri atas kekanan bawah, karena satu sumberdaya dapat di subsitusi kan dengan sumberdaya lain.

3) Output semakin tinggi bagi kurva yang terletak lebih kanan dan atas.

4) Kemungkinan bias saling berpotongan, sehingga ada kemungkinan perusahaan dapat memproduksi dua jenis barang dengan input yang sama.

5) Kemungkinan untuk mempunyai slope positif pada tingkat penggunaan input tinggi. 6) Semakin kebawah MRTS semakin kecil.

Perbedaan antara Indiferensi seorang konsumen dengan Isoquant produsen adalah dimensi ketiga pada Indiferensi konsumen adalah utilitas yang sulit diukur, sedangkan pada isoquant dimensi ketiganya adalah produksi total, yang angkanya dapat ditentukan.

Perbedaan lainnya adalah, kalau konsumen dibatasi oleh pendapatan yang membatasi pengeluaran konsumen, sedangkan pengusaha dapat merubah pengeluaran totalnya untuk factor produk

Ciri-ciri isoquant :

2. Semakin ke kanan kedudukan isoquant menunjukkan semakin tinggi jumlah output.

3. Isoquant tidak pernah berpotongan dengan isoquant yang lainnya.

4. Isoquant cembung ke titik origin.

Garis Biaya Sama (Isocost)

8. Tingkat substitusi teknik “MRTS” (

Marginal Rate Of Technical

Substitution

)

Marginal Rate of Technical Substitution (MRTS)

Adalah Tingkat Subsitusi Marjinal yang semakin menurun, artinya berapa jumlah salah sat input harus dikompensasikan akibat penambahan satu unit input lainnya, sehingga tingkat

output dapat dipertahankan.MRTS ini merupakan slope /kemiringan dari kurva isoquant pada titik tertentu, yang besarnya sebesar MPPx / MPPy.Posisi LCC dalam gambar adalah merupakan titik persinggungan antara kurva isocost dengan kurva isoquant ( Px / Py = MPPx / MPPy = MRTS ).Sehingga masalah perusahaan dapat dirumuskan bahwa setiap perusahaan ingin mencapai tingkat Isoquant yang tertinggi , apabila Isocostnya ditentukan, artinya perusahaan akan memproduksi / mencapai keseimbangan pada saat slope kurva isocost sama dengan slope kurva isoquant. Ini berarti bahwa untuk mencapai posisi optimum atau keuntungan maksimum, maka dalil LCC harus terpenuhi, tetapi sebaliknya , bila dalil LCC terpenuhi, maka tidak berarti bahwa produsen pasti telah mencapai keuntungan maksimum, terpenuhinya dalil LCC hanya menunjukkan bahwa produsen telah mencapai posisi ongkos minimum untuk suatu tingkat output tertentu, akan tetapi keuntungan hanya akan mencapai maksimum bila tingkat outputnya telah dipilih sedemikian rupa hingga MPP / P untuk semua input sama dengan 1 / PQ, dimana 1 / PQ adalah hasil yang dapat dilihat setelah output dijual. Sifat-sifat isoquant adalah :1) Cembung kearah titik nol (0), sebab inputnya tidak

merupakan barang subtitusi sempurna.2) Menurun dari kiri atas kekanan bawah, karena satu

sumberdaya dapat di subsitusi kan dengan sumberdaya lain.3) Output semakin tinggi bagi

kurva yang terletak lebih kanan dan atas.4) Kemungkinan bias saling berpotongan, sehingga

ada kemungkinan perusahaan dapat memproduksi dua jenis barang dengan input yang sama.5) Kemungkinan untuk mempunyai slope positif pada tingkat penggunaan input

tinggi.6) Semakin kebawah MRTS semakin kecil.Perbedaan antara Indiferensi seorang

konsumen dengan Isoquant produsen adalah dimensi ketiga pada Indiferensi konsumen adalah utilitas yang sulit diukur, sedangkan pada isoquant dimensi ketiganya adalah produksi total, yang angkanya dapat ditentukan.Perbedaan lainnya adalah, kalau konsumen dibatasi oleh pendapatan yang membatasi pengeluaran konsumen, sedangkan pengusaha dapat merubah pengeluaran totalnya untuk factor produksi.

Isocost Curve

Isocost adalah kurva yang menunjukkan hubungan titik-titik kombinasi factor produksi yang dapat dimiliki oleh modal (anggaran belanja perusahaan) yang tertentu besarnya.

Secara matematis dapat ditulis :C = X. Px + Y. Py Dimana :

Px dan Py adalah harga input x dan y.

Least Cost Combination (LCC)

Least Cost Combination (LCC) adalah suatu titik/keadaan yang memberikan kombinasi penggunaan input-input/factor produksiUntuk menghasilkan suatu tingkat output tertentu dengan ongkos total yang minimum.Untuk menghasilkan / menentukan kombinasi yang optimal ini diperlukan tiga data, yaitu :a) Isoquant, untuk menentukan tingkat output yang

dikehendaki;b) Harga factor produksi/input pertama (X1)c) Harga factor produksi/input

kedua (X2)Bila dimisalkan fungsi produksi adalah Q = x1.x2, dengan harga masing-masing input tersebut adalah P1 dan P2, maka isocostnya adalah C = P1. x1 + P2 . x2,sekarang akan

dicapai LCC untuk tingkat output tersebut dengan mensubsitusikannya, ΔX1/ΔX2 sering disebut juga dengan istilah Marginal Rate of Technical Subtitution (MRTS).

Selanjutnya syarat LCC dinyatakan sebagai berikut : P2

—– = MRTS P2

Marginal rate of substitution X dan Y

Slope kurva indiferen merupakan perubahan dalam produk Y (dY) dibagi dengan perubahan jasa X (dX). Hubungan ini disebut dengan marginal rate of substitution yang merupakan perubahan dalam konsumsi produk Y yang diperlukan untuk mengimbangi perubahan tertentu dari konsumsi jasa X , jika seluruh tingkat utility tidak berubah.

9. Konsep biaya produksi, biaya ekonomis, dan biaya akuntansi

Biaya langsung dan biaya tidak langsung

Biaya Langsung (direct cost), merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja.

Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik.

Biaya eksplisit dan biaya implisit

Biaya eksplisit adalah biaya yang secara nyata dikeluarkan perusahaan, atau biaya yang dikeluarkan dimana terdapat pembayaran kas. Misalnya pengeluaran untuk membeli bahan baku untuk produksi, untuk membayar tenaga kerja langsung yang berkaitan dengan produksi dan sebagainya.

Biaya implisit adalah nilai dari input yang dimiliki perusahaan yang digunakan dalam proses produksi, tetapi tidak sebagai pengeluaran nyata yang dikeluarkan perusahaan. Biaya implisit juga dapat diartikan sebagai biaya non kas yang diukur dalam konsep biaya kesemptan. Biaya implisit yang berkaitan dengan setiap keputusan jauh lebih sulit untuk dihitung. Biaya-biaya ini tidak melibatkan pengeluaran kas dan karena itu sering diabaikan dalam analisis keputusan. Karena pembayaran kas tidak dilakukan untuk biaya implisit, konsep biaya kesempatan harus digunakan untuk mengukurnya.

Biaya kesempatan dan biaya historis

Biaya kesempatan (opportunity cost) adalah nilai dari sumber-sumber ekonomi dalam penggunaan alternatif yang paling baik. Sumber-sumber ekonomi termasuk faktor produksi, misalnya bahan kayu, tenaga kerja, dapat digunakan secara alternatif. Apabila kayu tersebut telah digunakan untuk menghasilkan sesuatu barang maka ada kesempatan yang hilang untuk menghasilkan barang lain dengan kayu tersebut. Nilai kesempatan yang hilang ini merupakan biaya kesempatan. Biaya kesempatan tercermin dari harga faktor produksi tersebut di pasar.

Biaya historis adalah biaya yang dikeluarkan perusahaan pada waktu membelifaktor produksi (input). Kalau input itu disimpan dan baru di kemudian haridigunakan dalam proses produksi, maka biaya historis adalah sama dengan padawaktu faktor produksi itu dibeli. Hal itu berbeda dengan biaya kesempatandimana biaya kesempatan diperhitungkan pada waktu input digunakan dalam proses produksi.

Biaya incremental adalah biaya yang timbul sebagai akibat adanya keputusan yang telah dibuat. Biaya inkrimental diukur dengan melihat adanya perubahan biaya total. Dengan demikian biaya incremental bisa berupa biaya tetap atau biaya variabel atau kedua-duanya. Biaya inkrimental sebagai biaya yang bervariasi di antara keputusan adalah serupa dengan konsep marginal, yang diperkenalkansebagai komponen kunci dalam proses optimisasi. Perbedaan utamanya adalah bahwa biaya marginal selalu didefinisikan dalam bentuk perubahan uniter dalam keluaran. Konsep biaya inkrimental cukup jauh lebih luas, yang mengarahkan bukan hanya konsep biaya marginal, tetapi juga variasi biaya yang timbul dariaspek dalam masalah keputusan. Konsep biaya inkremental berarti bahwa biayatetap yang tidak akan dipengaruhi oleh sebuah keputusan adalah tidak relevan dansebaiknya tidak dimasukkan dalam analisis.

Biaya variabel dan biaya tetap

Biaya variabel adalah biaya yang besarnya tergantung pada output yang dihasilkan. Misalnya biaya bahan untuk menghasilkan suatu produk. Semakin banyak produk yang dihasilkan, maka semakin banyak banyak bahan yang digunakan sehingga biayanya lebih besar.

Cost dan expense

Cost / biaya (dalam arti luas)

adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau yang potensial (kemungkinan) akan terjadi untuk tujuan tertentu. Ada empat unsur pokok dalam definisi tersebut:

1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujuan tertentu

Expenses merupakan biaya yang telah habis pakai (expired cost) yang dapat dikurangkan dari pendapatan. Seluruh expense adalah cost namun tidak semua cost adalah expense. Pengorbanan untuk membayar arus listrik yang telah dipakai adalah expense. Sedangkan pengorbanan untuk membeli peralatan listrik adalah cost.

Opportunity cost dan real cost

Biaya pengorbanan (opportunity cost) adalah biaya yang timbul karena

mengorbankan kesempatan terentu. Dalam praktek biaya ini tidak pernah dibayarkan. Contoh seorang pemilik perusahaan yang bekerja untuk perusahaannya sendiri.

Biaya sebenarnya (real cost) adalah biaya yang benar-benar dibayarkan sesuai dengan aktivitas yang dilakukan. Misal, biaya upah dan gaji, biaya bahan baku dan sebagainya.

2.

Biaya Peluang atau Biaya Ekonomi (Opportunity Cost)

Pengertian Biaya Peluang

Konsep biaya peluang adalah sebuah peringatan bahwa jumlah rupiah yang dikeluarkan tidak selalu merupakan biaya yang sesungguhnya. Misalnya, jika pemerintah memutuskan untuk membangun jalan raya melalui taman kota, biaya tanah yang

diperlukan untuk membangun jalan raya mungkin akan terlihat murah dalam hal

anggaran atau biaya yang dikeluarkan. Akan tetapi, biaya peluang membuat jalan di atas taman sebenarnya akan dibayar ketika masyarakat semakin sulit untuk menikmati indahnya taman atau melepas lelah di taman tersebut.

Contoh lain adalah biaya kuliah di perguruan tinggi. Jika kamu telah lulus SMA atau MA dan memutuskan untuk kuliah di perguruan tinggi, kamu mungkin menghitung biaya kuliah (antara lain uang semester, uang kos, buku pelajaran, uang praktikum, dan uang pembangunan) berjumlah total Rp. 1o.000.000,00 setahun. Apakah jumlah tersebut adalah biaya peluang untuk kuliah di perguruan tinggi selama setahun? Bukan! Kamu juga harus menghitung biaya peluang waktu yang dihabiskan karena kuliah. Jika setelah lulus SMA atau MA kamu tidak memilih kuliah, melainkan bekerja di sebuah pabrik, selama setahun kamu bisa mendapatkan gaji total Rp. 13.000.000,00. Dengan demikian, jika kita menambahkan biaya yang benar-benar dikeluarkan untuk kuliah dan pendapatan yang terpaksa kita korbankan karena tidak bekerja, kita akan mendapatkan biaya peluang kuliah sebesar Rp. 23.000.000,00 (sama dengan Rp. 10.000.000,00 + Rp. 13.000.000,00). Biaya yang benar-benar dikeluarkan disebut dengan biaya eksplisit. Adapun biaya peluang merupakan biaya implisit. Baik biaya eksplisit maupun biaya implisit harus diperhitungkan dalam melakukan keputusan-keputusan ekonomi. Kedua biaya ini disebut dengan biaya sesungguhnya (genuine cost)

Konsep biaya peluang ini adalah bahasan sentral dalam ilmu ekonomi. Ilmu ekonomi selalu mempertimbangkan biaya peluang dari setiap keputusan dalam memenuhi kebutuhan atau melakukan kegiatan ekonomi.

Perbedaan Biaya Sehari-hari dengan Biaya Peluang

Biaya adalah pengorbanan untuk mendapatkan suatu tujuan. Di suatu perusahaan, biaya merupakan pengorbanan untuk memproduksi suatu barang, memasarkan suatu barang, atau kegiatan lainnya. Jika pengorbanan itu untuk memproduksi suatu barang, maka biaya atau pengorbanan tersebut dinamakan biaya produksi. Jika biaya tersebut untuk memasarkan suatu barang, maka biaya tersebut dinamakan biaya pemasaran.

Di atas kita telah menyinggung biaya eksplisit dan biaya implisit. Biaya eksplisit perusahaan adalah pembayaran tunai untuk membayar sumber daya yang dibeli di “pasar sumber daya”. Didalam perusahaan, sumber daya adalah segala sesuatu yang diperlukan untuk aktivitas perusahaan. Biaya sumber daya dapat berupa upah, sewa, bunga, asuransi, pajak, dan sejenisnya. Dengan kata lain, biaya eksplisit adalah biaya peluang sumber daya perusahaan dalam bentuk pembayaran tunai.

Di samping pengeluaran tunai atau biaya eksplisit, perusahaan juga menghadapi biaya implisit yang merupakan biaya peluang (opportunity cost) dari penggunaan sumber daya milik perusahaan atau pemilik perusahaan. Untuk memperjelas hal ini, ikutilah ilustrasi berikut.

Hon Juan bekerja sebagai manajer marketing di suatu perusahaan otomotif terkenal di Jakarta. Hon Juan mendapat gaji per bulan sebesar Rp. 12.0o0.000,00. Karena ingin mengembangkan diri, ia berhenti bekerja sebagai manajer marketing dan membuka usaha sendiri bernama Bengkel Mujur. Bengkelnya menempati rumahnya yang dahulu disewakannya sebesar Rp. 5.00o.o0o,00 per bulan. Untuk modal kerja ia mengambil depositonya sebesar Rp. 5oo.o0o.000,0o yang berbunga Rp. 3.0oo.000,o0 per bulan. Pada Peraga dibawah ini disajikan laporan pengelolaan Bengkel Mujur.

Laba akuntansi adalah pendapatan atau penerimaan dikurangi biaya eksplisit. Laba ekonomi adalah pendapatan dikurangi biaya eksplisit dan implisit. Perusahaan baru dikatakan memperoleh laba secara ekonomi jika laba tersebut lebih besar daripada biaya peluang atau opportunity cost.

melakukan suatu kegiatan (kegiatan ekonomi), tanpa memperhitungkan kerugian karena dikorbankannya kegiatan lain. Di lain pihak, biaya peluang adalah biaya yang muncul secara implisit karena melakukan suatu kegiatan dan mengorbankan kegiatan yang lain.

Biaya sehari-hari muncul dari kegiatan apa yang dilakukan. Biaya peluang muncul dari kegiatan lain yang tidak bisa dilakukan. Pada contoh perhitungan laba usaha Bengkel Mujur, gaji Hon Juan Rp12.000.000,00, bunga tabungan Rp3.0oo.000,00, juga sewa rumah Rp. 5.000.000,0o merupakan biaya peluang. Mengapa jumlah-jumlah itu disebut biaya peluang ? Sebab, jika Hon Juan tidak membuka usaha bengkel, maka jumlah uang tersebut akan tetap diterima. Pikirkan kembali masalah ini dengan definisi biaya peluang!

Bagaimana hubungan biaya peluang dengan laba? Mari kita lihat kembali laba akuntansi Bengkel Mujur milik Hon Juan. Apakah Bengkel Mujur dapat dikatakan beruntung jika Hon Juan memperoleh laba akuntansi sebesar Rp. 18.000.000,00? Jawabannya belum tentu! Untuk pembuktiannya mari kita tinjau ulang Laporan Perhitungan Laba-rugi Bengkel Mujur dengan mengandaikan penerimaan total Rp. 141.0o0.000,0o yang mengakibatkan laba akuntansi berjumlah Rp. 18.000.000,00.

Jika laba akuntansi lebih kecil daripada biaya peluang, maka perusahaan

sebenarnya merugi. Jadi, jika penerimaan Bengkel Mujur hanya Rp. 141.0oo.000, lebih baik Hon Juan kembali bekerja di perusahaan otomotif.

Menghitung Biaya Peluang

Berikut ini akan diuraikan cara menghitung biaya peluang. Agar lebihjelas perhatikan contoh berikut:

Setelah lulus SMA, Farida mendapat 2 tawaran pekerjaan. Tawaran pertama sebagai pelayan toko di dekat rumah dengan gaji Rp400.000,- per bulan. Tawaran kedua sebagai pramusaji di sebuah rumah makan di kotanya dengan gaji Rp900.000,- per bulan.

peluang yang ditanggung Farida dengan memilih bekerja sebagai pelayan toko adalah sebesar Rp900.000,- per bulan.

Contoh Kurva Biaya Ekonomi

3. Akuntansi Biaya

Apapun mengenai akuntansi merupakan hal yang menarik. Siapapun penikmat informasinya. Tapi tentu saja manfaat dari pengetahuan terkait akuntansi akan sangat terasa jika Anda adalah orang yang berkeinginan membuka usaha, pengelola usaha atau bahkan pemilik dari badan usaha itu sendiri. Tulisan kali ini jelas menjadi salah satu topik penting bagi Anda.

Sebelum membaca penjabaran dari akuntansi biaya, ada baiknya kita lihat dulu pengertian dari biaya. Biaya dalam arti luas adalah pengorbanan sumber ekonomis, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit biaya merupakan bagian daripada harga pokok yang dikorbankan di dalam usaha untuk memperoleh penghasilan.

Pengertian Akuntansi Biaya

utama dari Akuntansi Biaya: Melakukan akumulasi biaya untuk penilaian persediaan dan penentuan pendapatan”.

Sedangkan menurut Carter dan Usry Akuntansi biaya adalah “penghitungan biaya dengan tujuan untuk aktivitas perencanaan dan pengendalian, perbaikkan kualitas dan efisiensi, serta pembuatan keputusan yang bersifat rutin maupun strategis.” Pendekatan yang digunakan dalam akuntansi biaya meliputi biaya standar (standard costing), biaya berdasarkan kegiatan (activity-based costing), dan biaya berdasarkan hasil (akuntansi throughput).

Berdasarkan pengertian diatas dapat disimpulkan bahwa akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu serta penafsiran terhadapnya.

Fungsi Akuntansi Biaya:

Masuk pada fungsi Akuntansi Biaya. Secara umum, akuntansi biaya memiliki lima fungsi utama. Fungsi-fungsi akuntansi biaya tersebut terangkum dalam poin-poin berikut:

1.Melakukan perhitungan dan pelaporan biaya (harga) pokok suatu produk 2.Memperinci biaya (harga) pokok produk pada segenap unsurnya

3.Memberikan informasi dasar untuk membuat perencanaan biaya dan beban 4.Memberikan data bagi proses penyusunan anggaran

5.Memberikan informasi biaya bagi manajemen guna dipakai di dalam pengendalian manajemen

Pentingnya fungsi dari akuntansi biaya diatas, maka akuntansi biaya tentunya menjadi pengetahuan yang harus dikuasai oleh pihak manajemen. Mengingat tugas manajemen dalam memonitor dan merekam transaksi biaya. Informasi biaya tersebut nantinya akan disajikan dalam bentuk laporan biaya.

pengendalian laba, penentuan harga pokok produk, serta bagi pengambilan keputusan oleh manajemen. Demikian pembahasan kali ini mengenai pengertian dan fungsi akuntansi biaya. Hubungi Klinik Akuntansi kapan saja untuk solusi persoalan keuangan Anda.

10. Konsep Biaya Opportunitas

Walaupun biaya peluang (opportunity cost) kadang-kadang sulit untuk dihitung, efek dari biaya peluang sangatlah universal dan nyata pada tingkat perorangan. Bahkan, prinsip ini dapat diaplikasikan kepada semua keputusan, dan bukan hanya bidang ekonomi. Sejak kemunculannya dalam karya seorang ekonom Jerman bernama Freidrich von Wieser, sekarang biaya peluang dilihat sebagai dasar dari teori nilai marjinal.

Biaya peluang merupakan salah satu cara untuk melakukan perhitungan dari sesuatu biaya. Bukan saja untuk mengenali dan menambahkan biaya ke proyek, tetapi juga mengenali cara alternatif lainnya untuk menghabiskan suatu jumlah uang yang sama. Keuntungan yang akan hilang sebagai akibat dari alternatif terbaik lainnya; adalah merupakan biaya peluang dari pilihan pertama. Sebuah contoh umum adalah seorang petani yang memilih mengolah pertaniannya dibandingkan dengan menyewakannya ke tetangga. Maka, biaya peluangnya adalah keuntungan yang hilang dari menyewakan lahan tersebut. Dalam kasus ini, sang petani mungkin mengharapkan untuk mendapatkan keuntungan yang lebih besar dari pekerjaan yang dilakukannya sendiri. Begitu juga dengan memasuki universitas dan mengabaikan upah yang akan diterima jika memilih menjadi pekerja, yang dibanding dengan biaya pendidikan, buku, dan barang lain yang diperlukan (sebagai biaya total dari kehadirannya di universitas). Contoh lainnya ialah biaya peluang dari melancong ke Bahamas, yang mungkin merupakan uang untuk pembayaran cicilan rumah.

Perlu diingat bahwa biaya peluang bukanlah jumlah dari alternatif yang ada, melainkan lebih kepada keuntungan dari suatu pilihan alternatif yang terbaik. Biaya peluang yang mungkin dari keputusan sebuah kota membangun rumah sakit di lahan kosong, merupakan kerugian dari lahan untuk gelanggang olahraga, atau ketidakmampuan untuk menggunakan lahan menjadi sebuah tempat parkir, atau uang yang bisa didapat dari menjual lahan tersebut, atau kerugian dari penggunaan-pengguaan lainnya yang beragam - tapi bukan merupakan agregat dari semuanya (ditotalkan). Biaya peluang yang sebenarnya, merupakan keuntungan yang akan hilang dalam jumlah terbesar di antara alternatif-alternatif yang telah disebutkan tadi.

yang hasilnya lebih-kurang akan menyulitkan untuk dihitung, tergantung dari benda yang akan kita bandingkan. Contohnya, untuk keputusan-keputusan yang melibatkan dampak lingkungan, nilai uangnya sangat sulit untuk dihitung karena ketidakpastian ilmiah. Menilai kehidupan seorang manusia atau dampak ekonomi dari tumpahnya minyak di Alaska, akan melibatkan banyak pilihan subyektif dengan implikasi etisnya.

Akibat terbatasnya sumber daya yang dimiliki, dalam mengambil suatu tindakan alternatif seseorang akan mengorbankan apapun untuk memperoleh atau memproduksi jasa tertentu. Pengorbanan inilah dalam ilmu ekonomi disebut sebagai biaya peluang (

opportunity cost). Biaya peluang dapat ditemukan dalam setiap kondisi dimana harus diambil keputusan akibat adanya kelangkaan untuk memperoleh kepuasan atau hasil maksimal. Perhatikan contoh berikut!.

Seorang lulusan SMK mendaftarkan diri ke Universitas Indonesia dan diterima setelah melalui beberapa tes, disaat bersamaan dia diterima bekerja di perusahaan tekstil dengan gaji Rp 1.500.000,00 per bulan. Apabila ia memutuskan untuk kuliah dan bukan bekerja, maka biaya peluangnya adalah Rp 1.500.000,00 per bulan.

Dari contoh di atas dapat ditarik kesimpulan bahwa biaya peluang (opportunity cost) adalah biaya kesempatan yang hilang akibat keterbatasan sumber daya.Oleh karena manusia ingin memperoleh kepuasan atau hasil maksimal maka sumber daya ekonomi yang dimiliki harus diberdayakan secara optimal. Biaya peluang tidak hanya terjadi pada individu, tetapi dalam ruang lingkup yang lebih luas dapat terjadi pada rumah tangga produsen maupun rumah tangga pemerintah.

Biaya peluang dengan kemungkinan produks

Penjelasan:

Kurva P menunjukkan batas kemungkinan produksi. Ketika batas kemungkinan produksi berada di titik E, maka produksi obat dapat ditingkatkan dari 7.000 menjadi 12.000 botol dengan menurunkan produksi beras. Pergerakan alternatif produksi di titik E (30.000 ton beras dan 7.000 botol obat) ke titik F (8.000 ton beras dan 12.000 botol obat) menggunakan biaya oportunitas (untuk menambah produksi 5.000 botol obat) sebesar 22.000 ton beras. Titik yang terletak di kurva PPC (titik D, E, dan F) merupakan kemungkinan kombinasi produksi yang dianggap efisien, sedangkan bila terletak di dalam kurva (titik A, B dan C) dianggap tidak efisien karena tidak menggunakan sumber daya sepenuhnya. Apabila di luar kurva (titik E’) maka tidak mungkin tercapai dan hanya akan tercapai seiring dengan bertambahnya sumber daya atau meningkatnya teknologi.

Jalur Ekspansi

Tujuan perusahaan adalah memaksimalkan laba. Untuk mencapai tujuan itu, dalam jangka pendek maupun jangka panjang perusahaan harus tetapmempertahankan efisiensinya. Biasanya perusahaan menetapkan target yang akan dicapai setiap tahunnya, yang harus dicapainya dengan biaya minimum. Dalam jangka panjang perusahaan memiliki tingkat fleksibilitas lebih tinggi dalam mengombinasikan faktor produksi.

Titik-titik keseimbangan tercapai pada tingkat MRTS yang konstan dan membentuk garis isiklin. Diagram 5.17a menunjukkan bahwa titik-titik keseimbangan produsen adalah di titik A,D,K,L dan seterusnya. Jika titik-titik keseimbangan tersebut dihubungkan, akan terbentuk garis isoklin OS. Garis isoklin OS tidak membentuk garis lurus karena seperti telah dinyatakan, dalam jangka panjang perusahaan memiliki kemampuan mengubah kombinasi faktor produksi agar alokasi anggaran lebih efisien. Untuk fungsi produksi skala hasil konstan atau constant return to scale (CRS), isoklin berbentuk garis lurus OR. Hal ini karena dalam fungsi produksi CRS, rasio faktor produksi tidak berubah (konstan) (diagram 5.17b)

11. Perilaku Biaya Produksi jangka pendek dan jangka panjang

Biaya Produksi Jangka Pendek.

Dalam biaya produksi jangka pendek perusahaan sudah mempunyai peralatan – peralatan untuk memproduksi seperti mesin, gedung dan tanah. Masalah yang perlu diperhatikan adalah masalah kebijaksanaan bahan baku, tenaga kerja dan lain – lain yang merupakan biaya variable. Jadi dalam biaya produksi jangka pendek ini terdapat biaya tetap dan biaya variable.

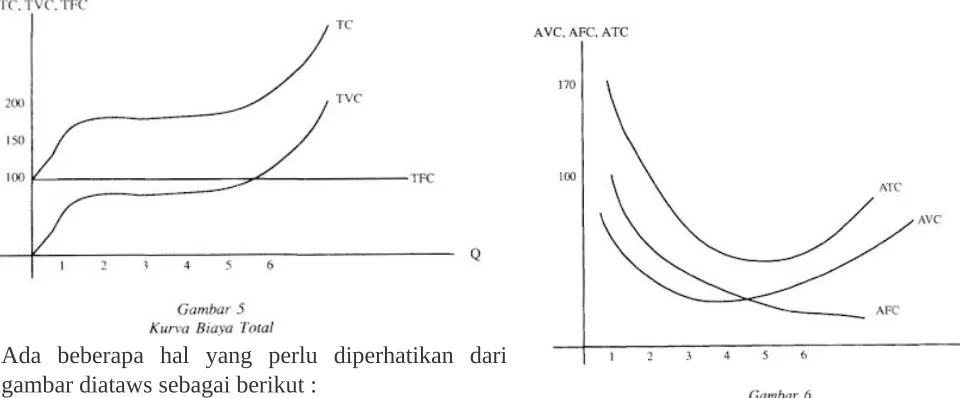

Ada beberapa hal yang perlu diperhatikan dari gambar diataws sebagai berikut :

1. AVC Minimum bila garis singgung kurva TVC melalui titik origin. 2. ATC Minimum bila garis singgung TC melalui titik origin.

3. AVC dan ATC minimum bila keduanya memotong MC.

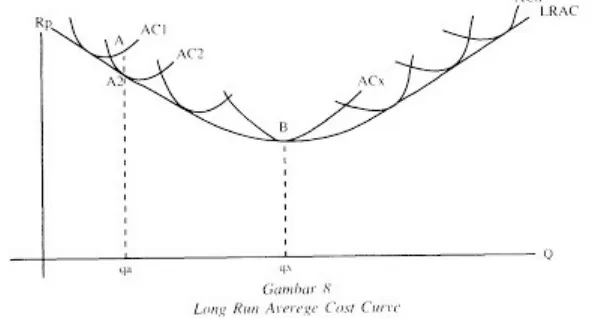

Biaya Produksi Jangka Panjang

Dalam biaya produksi jangka panjang, perusahaan dapat menambah semua factor produksi, sehingga tidak ada biaya tetap dalam jangka panjang. Semua pengeluaran merupakan biaya variable.

Dalam analisa ekonomi kapasitas pabrik digambarkan oleh kurva AC. Kapasitas 1 ditunjukan oleh AC1, kapasitas 2 ditunjukan oleh AC2 dan kapasitas 3 oleh AC3. Dengan demikian pengusaha mempunyai 3 alternatif kapasitas produksi beserta biayanya.

Dari gambar tersebut menunjukan bahwa :

b.Produksi antara 123 sampai 140 unit, kapasitas 2 merupakan kapasitas yang paling efisien.

c.Produksi > 140 unit, kapasitas 3 merupakan kapasitas yang paling efisien.

Kurva Long Run Average Cost (LRAC) adalah kurva yang menunjukan biaya rata – rata yang paling minimum untuk berbagai tingkat produksi, apabila perusahaan selalu menambah kapasitas produksinya. LRAC Curve dibentuk dari kumpulan AC yang banyak

sekali, maka

bentuknya menyerupai huruf U

Jika perusahaan ingin berproduksi 2 unit untuk jangka pendek, pengusaha memilih kapasitas pabrik pada kurva SAC1 dengan biaya RP 300,-. Untuk produksi 4 unit, pengusaha akan memilih kapasitas pabrik pada kurve SAC2 dengan biaya RP 150,-. Pada produksi 4 unit ini, perusahaan dapat menggunakan kapasitas pada SAC1, tapi biayanya lebih tinggi, dan seterusnya. Kurva LRAC disebut pula dengan kurva amplop, sebab SAC selalu di dalamnya.

Kurva LRAC menyerupai bentuk huruf U disebabkan oleh sebagai berikut 1. Economies of Scale / Increasing Returns To Scale.

Kurva LRAC bergerak kekanan semakin menurun. Ini menunjukan bahwa terjadi peningkatan produksi atau produktivitas, karena para pengusaha bias memperbesar fasilitas produksi, sehingga terjadi penghematan biaya produksi. Hal ini menyebabkan biaya produksi rata – rata menjadi rendah. Faktor – factor yang merupakan Economies Scale sebagai berikut :

a. Spesialisasi factor – factor produksi.

b. Penurunan harga bahan mentah, karena pembelian yang besar. c. Hasil dari produk sampingan.

d. Perusahaan besar mendorong pengembangan fasilitas diluar perusahaan yang berguna baginya.

2. Diseconomies of Scale / Decreasing Returns to Scale.

Perusahaan yang terus berkembang besar pada suatu tingkat tertentu cenderung tidak efisien, sehingga produktivitasnya menurun. Akibatnya biaya produksi menaik. Hal ini terlihat pada kurva LRAC sisi kanan menaik.

12. Kurva biaya pembelajaran

pengalaman. Kurva pengalaman juga diaplikasikan selain pada level individu, juga pada level organisasi. Pengalaman/pembelajaran individual akan berdampak pada perbaikan hasil ketika orang mengulang suatu proses dan memperoleh ketrampilan atau efisiensi dari pengalaman mereka. Dengan demikian “practice makes perfect”. Sementara pengalaman atau pembelajaran organisasional merupakan hasil dari latihan sebagaimana dalam pengalaman atau pembelajaran individual, tetapi juga datang dari perubahan administrasi,

peralatan, dan disain produk.

Pola atau gejala belajar tersebut pertama kali diobservasi pada tahun 1925 oleh komandan Wright – Patterson Air Force Base di Ohio (( Miquel A. Requero, “An Economic Study Of The Military Airframe Industry”, Wright Patterson Air Force Base, Ohio Department of The Air Force, October 1957, pp 213)) . Dan, di dalam literatur, gejala Learning Curve pertama kali dilaporkan oleh T.P. Wright[1] dalam “Factory Affecting The Cost Of Airplanes” Journal of Aeronautical Sciences, vol. 3, no. 4, (1936), pp. 122-128. Wright melaporkan bahwa pengalaman berperanan di dalam meningkatkan produktifitas, hal itu tercermin di dalam jam kerja langsung rata-rata untuk memproduksi kerangka pesawat (tanpa mesin) yang menurun dengan tingkat terntu bila jumlah yang diproduksi menjadi dua kali lipat. Jumlah jam kerja langsung rata-rata untuk memproduksi kerangka pesawat yang keempat adalah 80% dari yang diperlukan untuk unit yang kedua; untuk kerangka pesawat yang kedelapan hanya 80% dari unit yang keempat, dan untuk kerangka pesawat yang keseratus hanya 80% dari yang kelima puluh. Dengan demikian disimpulkan bahwa tingkat belajar dari pengalaman pada pembuatan kerangka pesawat tersebut dalah 80% pada jumlah kelipatan dua.

Konsep learning curve (kurva pembelajaran) menyatakan bahwa:

1. Bertambahnya pengalaman sampai pada batas tertentu dapat meningkatkan efisiensi. 2. Bila jumlah produksi meningkat dua kali maka waktu yang diperlukan untuk

keempat adalah 80% x 80% x 100 = 64, dan yang kedelapan sebesar 80% x 80% x 80% x 100 = 51. Batas nilai pembelajaran biasanya berkisar antara angka 60 - 50.

Konsep Learning Curve/ Kurva Belajar/ Kurva Pengalaman

Dengan menggunakan pendekatan tabel, maka faktor perbaikan per unit atau pun faktor perbaikan komulatif dapat langsung ditentukan dengan hanya melihat tabel tanpa perlu menghitung, terutama bila jumlah produknya sangat banyak. Namun bila tidak tersedia tabel maka model analisis yang menggunakan logaritma dapat menjadi cara yang cukup mudah untuk mengestimasi output.

Rumusnya adalah sebagai berikut:

Dimana x = jumlah unit produk

Yx = jumlah jam kerja langsung yang diperlukan untuk membuat unit produk yang ke-x K = jumlah jam kerja langsung yang diperlukan untuk membuat unit produk yang pertama x = log b/log 2 dimana b = persentase tingkat pembelajaran.

Pada bagian aritmatik, dengan koordinat linier, hubungan antara waktu rata-rata dengan banyaknya unit yang diproduksi berupa sebuah kurva yang menurun dengan cepat dan kemudian agak landai .

Asumsi Learning Curve/ Kurva Belajar/ Kurva Pengalaman

Teori kurva pemngalaman didasarkan pada tiga asumsi:

1. Waktu yang diperlukan untuk menyelesaikan suatu tugas tertentu atau unit produk tertentu akan berkurang setiap kali tugas tersebut dilakukan.

2. Waktu yang digunakan untuk menyelesaikan suatu tugas tertentu akan menurun pada suatu tingkat penurunan.

3. Pengurangan waktu akan mengikuti pola yang dapat diprediksi.

Setiap asumsi tersebut di atas ditemukan kebenarannya pada industri pesawat terbang dimana kurva pengalaman pertama kali diaplikasikan. Beberapa penelitian yang telah dilakukan pada industri pesawat terbang menunjukkan bahwa setiap kali orang melakukan pekerjaan yang sama akan terdapat penurunan waktu penyelesaian sebesar 20% atau tingkat kecepatan belajar atau tingkat kurva pengalaman sebesar 80% untuk setiap dua kali jumlah produk yang dihasilkan. Dengan demikian bila orang membuat produk pertama, kedua dan keempat, serta ke delapan maka waktu yang dipergunakan untuk menyelesaikan berturut-turut adalah adalah 100%, 80%, dan 80%x80%, serta 80%x80%x80% dari waktu yang diperlukan untuk menyelesaikan produk yang pertama. Dengan demikian bila dibuat kurva pengalamannya akan terlihat seperti gambar

Estimasi Persentase Learning Curve/ Kurva Belajar/ Kurva Pengalaman

Lain dari itu penggunaan analisis statistik juga dimungkinkan. Misalnya dengan mencari bentuk model yang paling cocok untuk data-data historis yang ada apakah ekxponensial atau garis lurus. Jika produksi belum pernah dilakukan, maka mengestimasi persentase learning menjadi hal yang sedikit memerlukan pengamatan langsung, atau dengan salah satu cara berikut:

1. Mengasumsikan persentase learning sama dengan persentase learning pada industri sejenis.

2. Mengasumsikan bahwa persentase learning sama dengan yang digunakan untuk pembuatan produk yang sama atau mirip.

3. Menganalisis kemiripan dan perbedaan antara saat permulaan produksi yang diusulkan dan yang terjadi dan mengembangkan persentase learning yang sesuai dengan situasi.

Learning Curve/ Kurva Belajar/ Kurva Pengalaman Individu

Ada beberapa faktor yang mempengaruhi kinerja individu dan tingkat pembelajaran. Setidaknya ada dua unsur yakni 1) tingkat pembelajaran dan 2) tingkat kinerja atau performance awal. Sebagai ilustrasi, misalnya ada dua pelamar A dan B. Keduanya menjalani tes mekanis sederhana yang diberikan oleh departemen personalia sebagai bagian dari aplikasi mereka untuk bekerja di perakitan bidang manufaktur. A memiliki titik awal performance waktu jauh lebih cepat dari B tetapi memiliki tingkat belajar lebih lambat dari B. Meskipun B memiliki performance awal yang lebih rendah dari A. tetapi jelas merupakan pilihan yang baik karena memiliki tingkat belajar yang lebih cepat daripada A. Hal ini menunjukkan bahwa tingkat pembelajaran merupakan hal penting selain tingkat kinerja awal.

Berikut beberapa hal yang dapat dilakukan untuk meningkatkan kinerja individu berdasarkan kurva pembelajaran

1. Perekrutan/pemilihan pekerja yang memadai. Sebuah tes harus diberikan untuk membantu memilihpekerja. Tes ini harus mewakili pekerjaan yang direncanakan: tes ketangkasan untuk perakitan kerja, tes kemampuan mental untuk pekerjaan mental, tes untuk interaksi dengan pelanggan untuk pekerjaan front office, dan sebagainya.

2. Pelatihan yang meamdai. Semakin efektif pelatihan, semakin cepat laju pembelajaran. 3. Motivasi. Peningkatan produktivitas berdasarkan kurva pembelajaran tidak tercapai

kecuali ada hadiah atau reward. Hadiah dapat berupa uang (individu atau kelompok rencana insentif) atau nonmoneter (karyawan penghargaan bulan, dll).

4. Spesialisasi pekerjaan. Sebagaimana diketahui bahwa semakin sederhana tugas,

semakin cepat belajar. sejauh faktor kebosanan tidak mengganggu. Namun, jika faktor kebosanan telah berubah menjadi faktor yang bersifat mengganggu, maka mendesain ulang tugas perlu dilakukan.

5. Hanya melakukan satu atau sedikit pekerjaan pada satu waktu. Pembelajaran akan lebih cepat untuk pekerjaan yang dilakukan satu per satu hingga selesai pada satu waktu daripada melakukan banyak pekerjaan secara simultan secara bersamaan

6. Gunakan alat atau peralatan yang membantu atau mendukung kinerja.

7. Menyediakan akses cepat dan mudah untuk bantuan. Manfaat pelatihan diwujudkan dan dilanjutkan dengan senantiasa menyediakan pendampingan.

8. Mengijinkan pekerja untuk membantu mendesain ulang tugas-tugas mereka.

Studi terkait Learning Curve/ Kurva Belajar/ Kurva Pengalaman Individu telah dilakukan oleh para pakar seperti Miguel A. Requero dan W.B. Hirschman, Blankenship & Taylor, dan Cochran. Penelitian mereka berhasil menemukan beberapa gejala sehubungan dengan kurva pembelajaran individu. Temuan-temuan tersebut antara lain:

Gejala Kurva Belajar Mesin-manusia

Studi Miguel A. Requero dan W.B. Hirschman pada perusahaan pesawatan terbang untuk pekerjaan perakitan dan pekerjaan mesin menemukan bahwa

1. Apabila konsep belajar dikaitkan dengan orang, maka semakin kecil proporsi manusia, maka semakin berkurang kapasitas untuk belajar,

2. Learning Curve pada akhir kontrak menunjukkan kurva belajar yang justru

menaik( memburuk). Hal ini dapat terjadi bila pekerja dipindahkan ke bagian lain dan menyebabkan kegiatan menjadi tidak efisien.

pengenalan perubahan model, atau memindahkan kegiatan pada tempat yang baru. Segera setelah kegiatan tersebut dimulai lagi, kurva akan menurun dengan cepat dan mendekati slope kurva yang lama.

Gejala Kurva Belajar dari Pengalaman

Penelitian Blankenship & Taylor pada tahun 1938 di pabrik tekstil dan kemudian penelitian E.N. Corlett & V.J. Marcombe tentang Gejala kurva belajar dalam pelatihan Gejala belajar dari pengalaman yang memungkinkan seseorang memperbaiki kinerjanya tampak dengan jelas di dalam proses pelatihan Pada 10 minggu pertama, terjadi peningkatan kinerja yan sangat tajam, dan hal itu terjadi pada setiap keompk baik covering, trimming maupun hemming. Setelah 10 minggu yang pertama, peningkatan kinerja lebih rendah dibanding sebelumnya. Dan, pada minggu ke-30 dan seterusnya, relatif tidak ada perbaikan kinerja lagi pada ketiga kelompok tersebut, dan bahkan pada minggu setelah ke-40, tidak ada lagi perbaikan kinerja. Kiranya gejala inilah yang umum terjadi bila seoran melaksanakan suatu kegiatan. Semakin lama seseorang mengerjakan pekerjaan yang sama, semakin ahli ia mengerjakan pekerjaan itu, dan semakin sedikit waktu yang ia butuhkan untuk mengerjakan setiap unitnya. Atau dengan kata lain, semakin sering seseorang menghadapi suatu masalah, semakin berpengalaman ia menangani masalah tersebut.

Gejala Kehilangan Pedoman

Penelitian ini didasarkan pada lapran Cochran pada bulan Januari, 1969[14] Sebuah kelas dengan 18 gadis yang belajar mengetik selama periode satu tahun, menunjukkan bagaimana pengaruh tidak ada kegiatan selama beberapa hari berturut-turut terhadap adaptasi seseorang. Apakah tingkat kecepatan seseorang untuk mengerjakan suatu pekerjaan berubah bila ia berhent untuk sementara waktu? Hasil penelitian tersebut

mampu menjawab pertanyaan tersebut.

Hal yang dapat kita pelajari dari penelitian yang telah dilakukan oleh Cochran pada bulan Januari 1969 ini adalah bahwa proses belajar dari pengalaman bagi seseorang yang mengerjakan pekerjaan berulang akan terputus bila ia berhenti selama waktu tertentu, ia seakan-akan harus belajar untuk mulai mengerjakan pekerjaan berulang akan terputus bila ia berhenti selama waktu tertentu, ia seakan-akan harus belajar untuk mulai mengerjakan suatu pekerjaan yang kurang dikenalnya. kehilangan pedoman, yaitu istilah untuk menandai peristiwa tersebut, akan menyebabkan produktifitas menurun, namun, itu tidak berlangsung lama karena kecepatan akan kembali seperti sebelumnya, dan proses belajar dari pengalaman tersebut akan berlanjut. Semakin sering seseorang mengerjakan suatu pekerjaan yang sama, semakin kecil pengaruh tahap kehilangan pedoman baginya.

Learning Curve/ Kurva Belajar/ Kurva Pengalaman Organisasi

relatif mudah untuk menjelaskan konsep bagaimana pengetahuan diperoleh dan dipertahankan dan bagaimana hal ini menghasilkan efek belajar individu. Sedikit berbeda dalam konteks organisasi, sumber utama pembelajaran organisasi adalah pembelajaran individu karyawan. Sebuah organisasi memperoleh pengetahuan dalam teknologi, struktur, dokumen dan prosedur operasi standar. Dengan demikian, dalam konteks organisasi, diharapkan dua jenis pembelajaran terjadi secara simultan dan sering memberikan efek kombinasi dengan kurva pembelajaran tunggal. Misalnya, sebagai unit manufaktur menjadi berpengalaman, pengetahuan tertanam dalam perangkat lunak dan perkakas yang

digunakan untuk produksi.

BAB III

KESIMPULAN

Produksi adalah usaha menciptakan dan meningkatkan kegunaan suatu barang untuk memenuhi kebutuhan. Teori Produksi diciptakan untuk melihat hubungan antar input (faktor produksi) dan, output (hasil poduksi).

Daftar Pustaka

1. Eko, Yuli. 2009. Ekonomi 1 : Untuk SMA dan MA Kelas X. Jakarta : Pusat Perbukuan Departemen Pendidikan Nasional

2. Kuswanto,Adi., dan Zuhad Ichyaudin.1996.Pengantar Ekonomi.Jakarta: Penerbit Gunadarma 3. Mulyati, sri Nur., dan Mahfudz, Agus dan Permana, Leni. 2009. Ekonomi 1 : Untuk Sekolah Menengah Atas/Madrasah Aliyah Kelas X. Jakarta: Pusat Perbukuan Departemen Pendidikan Nasional

4. Sukirno,Sadono.2013.Mikroekonomi Teori Pengantar.Jakarta: PT RajaGrafindo Persada 5. http://kumansite.blogspot.com/2013/05/makalah-teori-produksi.html

6. http://justkie.wordpress.com/2012/06/04/produksi-teori-fungsi-dan-efisiensi/ 7. http://www.peoi.org/Courses/Coursesba/mic/mic3.html

8. http://www.infokuh.com/2013/10/pengertian-biaya-peluang-atau-biaya.html https://sites.google.com/site/operasiproduksi/learning-curve

9. http://namakuagussuhendi.blogspot.com/2011/11/teori-produksi-3.html

10.http://www.google.com/url?

url=http://myunanto.staff.gunadarma.ac.id/Downloads/files/14088/PRODUKSI.ppt&rct=j&fr

11. http://skullcmeira.blogspot.com/2011/12/teori-produksi.html

12. http://rahmatvanhidayat.blogspot.com/2012/03/isoquant-dan-isocost.html