KEMAMPUAN RASIO KEUANGAN SEBAGAI ALAT UNTUK MEMPREDIKSI PERINGKAT OBLIGASI PADA

PERUSAHAAN MANUFAKTUR DI BEI

Oleh:

RIRIS TESALONIKA SITOMPUL NPM. 0541031089

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

ABSTRACT

ABILITY OF FINANCIAL RATIOS AS A TOOL FOR PREDICTING BOND RATINGS ON MANUFACTURING COMPANY IN BEI

By

Riris Tesalonika Sitompul

The capital market is one of the intermediaries to connect the excess funds (surplus units) with need the funds (deficit units). One of the instruments of the capital market is the bond. This study aims to analyze the ability of financial ratios to predict bond ratings.

Secondary data sources of this study was obtained from the Indonesian Capital Market Directory in the form of financial statements published by companies listed on the Stock Exchange. Sample is the entire population and manufacturing company listed on the bond rating agencies PT. Pefindo thirteen (13) manufacturing company with 52 types of bonds.

The study concluded that: 1) significantly DER able to serve as a tool to predict bond ratings in a group of investment grade and non-investment grade companies manufacturing in IDX (sig. 0.030). 2) Significantly can be used as a tool to predict bond ratings in a group of investment grade and non-investment grade companies manufacturing in IDX (sig.0,047). 3) That significantly ROA can be used as a tool to predict bond ratings in a group of investment grade and non-investment grade companies manufacturing in IDX (sig.0,041). 4) That the significantly TAT can be used as a tool to predict bond ratings in a group of inves-tment grade and non-investment grade companies manufacturing in IDX (sig. 0,015).

ABSTRAK

KEMAMPUAN RASIO KEUANGAN SEBAGAI ALAT UNTUK MEMPREDIKSI PERINGKAT OBLIGASI PADA PERUSAHAAN

MANUFAKTUR DI BEI

Oleh

Riris Tesalonika Sitompul

Pasar modal merupakan salah satu perantara untuk menghubungkan pihak-pihak yang kelebihan dana (unit surplus) kepada pihak-pihak yang membutuhkan dana (unit defisit). Salah satu instrumen dari pasar modal tersebut adalah obligasi. Penelitian ini bertujuan untuk menganalisis kemampuan rasio keuangan untuk memprediksi peringkat obligasi.

Sumber data sekunder penelitian ini diperoleh dari Indonesian capital market directory berupa laporan keuangan yang dipublikasikan oleh perusahaan manufakturyang terdaftar di BEI. populasi dan sampel adalah seluruh perusahaan manufaktur yang obligasinya terdaftar pada agen pemeringkat PT. Pefindo sebanyak tiga belas (13) perusahaan manufaktur dengan 52 jenis obligasi.

Hasil penelitian menyimpulkan bahwa; 1) DER secara signifikan mampu dijadikan sebagai alat untuk memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig. 0,030) . 2) Secara signifikan dapat dijadikan sebagai alat untuk memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,047). 3) Bahwa ROA secara signifikan dapat dijadikan sebagai alat untuk memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,041). 4) Bahwa TAT secara signifikan dapat dijadikan sebagai alat untuk memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,015). Kata Kunci: Kemampuan Rasio Keuangan Sebagai Alat untuk Memprediksi

DAFTAR ISI

II. LANDASAN TEORI DAN HIPOTESIS 2.1Teori dalam Pasar Modal ...7

2.2Obligasi ...8

2.2.1 Pengertian Obligasi ...8

2.2.2 Jenis- Jenis Obligasi ...9

2.2.3 Karakteristik Obligasi ...10

2.2.4 Masalah- Masalah Investasi Obligasi...11

2.2.5 Peringkat Obligasi ...12

2.2.6 Risiko Investasi Obligasi ...16

2.3Rasio Keuangan ...19

2.3.1 Rasio Leverage ...20

2.3.2 Rasio Likuiditas ...22

2.3.3 Rasio Profitabilitas ...22

2.3.4 Rasio Produktivitas ...23

2.4 Pengembangan Hipotesis ...24

2.4.1 Rasio Leverage ...24

2.4.2 Rasio Likuiditas ...26

2.4.3 Rasio Profitabilitas ...28

2.4.4 Rasio Produktivitas ...30

III. METODE PENELITIAN 3.1. Sumber dan Jenis Data ...32

3.2 Obyek Penelitian ...32

3.3 Populasi ...32

3.4 Variabel Penelitian ...33

3.4.1 Variabel dependen (Y) ...34

3.4.2 Variabel independen (X) ...34

3.5 Metode Analisis Data ...37

IV. HASIL PENELITIAN 4.1Statistik Deskriptif ...40

4.2.4 Pengujian Hipotesis ...46 4.3 Pembahasan ...48 V. KESIMPULAN DAN PEMBAHASAN

BAB I PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan pasar daribeberapa instrumen keuangan jangka panjang yang dapat diperjualbelikan. Pasar modal merupakan salah satu perantara untuk menghubungkan pihak-pihak yang kelebihan dana (unit surplus) kepada pihak-pihak yang membutuhkan dana (unit defisit). Bagi unit surplus (investor), kegiatan tersebut merupakan investasi yang bertujuan untuk meningkatkan kekayaan dirinya. Salah satu instrumen dari pasar modal tersebut adalah obligasi. Obligasi merupakan surat tanda hutangdari emiten yang menerbitkan obligasi tersebut, yang berarti bahwa emiten mengakui berhutang kepada pembeli atau pemilik obligasi tersebut (Harianto dan Sudomo,2004).

Seorang pemodal yang tertarik untuk membeli obligasi tentunya harus pemperhatikan credit rating atau peringkat obligasi (bond rating). Bond rating merupakan skala risiko dari semuaobligasi yang diperdagangkan. Skala ini menunjukkan seberapa aman obligasi bagi pemodal. Keamanan ini ditunjukkan oleh kemampuan emiten dalam membayar bunga dan pelunasan pokok pinjaman.Penentuan tingkat skala tersebut memperhitungkan

memberikan jasa penilaiaan terhadap obligasi yang beredar untuk

mendapatkan informasi mengenaiobligasi. Di Indonesia, lembaga rating seperti ini dilakukan oleh Pefindo. Para pemodal lebih memberikan perhatian kepada obligasi yang mendapatkan peringkat non-investment grade atau sering disebut sebagai obligasi yang high-yield, low grade atau junk debt (Foster, (1995) dalam Sari, (2004)).

Ratings merupakan sebuah pernyataan tentang keadaan pengutang dan kemungkinan yang akan dilakukan, sehubungkan dengan hutang yang dimiliki, sehingga dapat dikatakan bahwaratings merupakan ukuran risiko default, yaitu: peluang emiten atau peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban keuangannya (Foster, (1995) dalam

Nurkhasanah (2003)). Peringkat ini sangat berguna sekali untuk calon investor yang akan menanamkan modalnya dalam bentuk obligasi, sehingga investor setidak-tidaknya akan mengetahui return yang akan diperoleh beserta risiko yang harus ditanggungnya.

Beberapa literatur menyatakan pemeringkatan obligasi yang dilakukan oleh agen pemeringkatan obligasi yang dilakukan oleh agen pemeringkat tidak selalu akurat. Menurut Chan dan Jegadeesh (1999) dalam Sari (2004), salah satu alasan mengapa pemeringkat obligasi yang dikeluarkan oleh agen pemeringkat tersebut bias karena agen Moody’s dan S&P’s tidak melakukan

3

eksekutif perusahaan, maka pihak eksekutif perusahaan tersebut menyediakan informasi tambahan untuk dapat meminta agen agar merevisi kembali

keputusan pemeringkatan semula.

Beberapa pernyataan tersebut di atas memunculkan pertanyaan apakah pemeringkatan obligasi yang dilakukan di Indonesia sudah tepat dan akurat. Menurut Bringham dan Davies (1993) dalam Purnomo (2003:2) agen

pemeringkat dalam menentukan pemeringkat suatu obligasi dipengaruhi oleh beberapa kriteria diantaranya berbagai rasio keuangan, mortgage provision, sinkingfund, maturity. Agen pemeringkatan tidak menyebutkan lebih lanjut bagaimana laporan keuangan dapat digunakan dalam menentukan peringkat obligasi. Hal ini yang memotivasi peneliti untuk melakukan penelitian

mengenai pemeringkatan obligasi dengan menggunakan rasio-rasio keuangan yang didasarkan pada laporan keuangan perusahaan, dengan anggapan bahwa laporan keuangan perusahaan lebih menggambarkan kondisi perusahaan. Analisis laporan keuanganyang berupa analisa rasio keuangan dan perhitungan statistik dapat dipergunakan untuk mendeteksi under or overvalued suatu sekuritas (Kaplan dan Urwitz, (1979) dalam Purnomo (2003)).

yang diduga dapat mempengaruhi peringkat obligasi mengacu pada beberapa model penelitian terdahulu. Beberapa penelitian tersebut menggunakan faktor akuntansi yaitu rasio keuangan diantaranya adalah Nurhasanah (2003); Kesumawati (2003); Magreta (2009) dan Purnomo (2005).Hasil prediksi peringkat obligasi dengan menggunakan rasio keuangan ditemukan berbeda-beda.Penelitian ini merupakan penelitian replikasi dari penelitian Nurhasanah (2003) Kesumawati (2003); Magreta (2009) dan Purnomo (2005), perbedaan dari penelitian sebelumnya adalah terletak pada waktu penelitian dimana penelitian sebelumnya dilakukan pada periode keuangan tahun 2000-2009 sedangkan penelitian ini dilakukan hanya pada tahun 2010-2012.

Selain itu subjek penelitian ini lebih dikhususkan pada rasio keuangan yang terdiri dari rasio leverage (Debt to Equity Ratio), rasio likuiditas (current ratio), rasio profitabilitas (Return on Asset) dan rasio produktivitas (Total Asset Turnover) sehingga jumlah variabel yang dijadikan sebagai variabel peubah bebas lebih banyak dibandingkan penelitian sebelumnya serta

mengikutsertakan seluruh rasio-rasio keuangan yang ada hal ini dimaksudkan bahwa seluruh rasio tersebut dapat memeberikan gambaran tentang kinerja keuangan perusahaan tersebut (Munawir 2002:31)

5

laporan keuangan perusahaan lebih menggambarkan kondisi perusahaan agar dapat diperoleh informasi mengenai rasio keuangan yang mampu membentuk model prediksi peringkat obligasi yang lebih tepat.

Berdasarkan penelitian-penelitian tersebut, maka penelitian ini bertujuan untuk menguji kembali variabel-variabel (rasio keuangan) manakah yang mempunyai kemampuan data yang signifikan dalam membentuk model untuk memprediksi peringkat obligasi perusahaan manufaktur yang terdaftar di BEI.

1.2Perumusan Masalah

Memperhatikan latar belakang masalah diatas, maka dapat dirumuskan masalah penelitian adalah: “Apakah variabel-variabel rasio keuagan, yaitu: rasio leverage (Debt to Equity Ratio), rasio likuiditas (Current Ratio) rasio profitabilitas (Return on Asset) dan rasio produktivitas (Total Asset Turnover) dapat membentuk model dan dapat digunakan untuk memprediksi peringkat obligasi pada perusahaan manufaktur yang terdaftar di BEI?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis kemampuan rasio keuangan untuk memprediksi peringkat obligasi. Dengan menguji sejumlah variabel rasio keuangan yaitu rasio leverage (Debt to Equity Ratio), rasio likuiditas (Current Ratio), rasio profitabilitas ( Return on Asset) dan rasio produktivitas (Total Asset Turnover) yang didasarkan pada data laporan keuangan

1.4Manfaat Penelitian

1. Bagi Investor, penelitian ini dapat meningkatkan eksistensi dan konsistensi pengetahuan tentang rasio-rasio keuangan sebagai sumber yang dapat digunakan sebagai perdiksi peringkatobligasi perusahaan.

BAB II

LANDASAN TEORI DAN HIPOTESIS

2.1 Teori dalam Pasar Modal 2.1.1 Signalling Theory

Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Manajemen selaku pihak intern perusahaan memiliki informasi yang lebih baik dibanding dengan pihak yang lain.

Informasi sangat dibutuhkan bagi pihak yang berkepentingan dalam suatu perusahaan. Asimetri informasi menyebabkan pihak eksternal perusahaan sangat sulit untuk membedakan antara perusahaan yang memiliki kualitas tinggi dan rendah. Sebelum memutuskan untuk berinvestasi pada obligasi suatu perusahaan, pihak eksternal perusahaan seperti calon investor tentu sangat membutuhkan informasi tentang kondisi obligasi. Untuk itu dengan teori sinyal diharapkan manajemen memberikan memberikan sinyal berupa informasi mengenai kualitas atau kondisi obligasi, apakah obligasi

berpotensi gagal bayar atau tidak. Salah satu sinyal tersebut ditunjukkan dengan peringkat obligasi. investor maupun kreditur dapat mengetahui kondisi perusahaan dari sinyal yang diberikan. Sinyal yang ditunjukkan pada investasi obligasi adalah adanya peringkat obligasi.

2.2Obligasi

2.2.1 Pengertian Obligasi

9

pelunasan utang ini memerlukan waktu lebih dari satu periode akuntansi (Brigham dan Houston, 2001).

Obligasi ditinjau dari sumber keuangan, merupakan sumber dana dari luar perusahaan dimana pemberi pinjaman secara langsung tidak dapat

mempengaruhi dan menentukan jalannya perusahaan. Pemberi pinjaman disebut dengan nama kreditor. Kreditor tidak mempunyai hak suara dalam RUPS karena para pemegang obligasi tidak dapat memperoleh deviden melainkan akan mendapatkan bunga setiap periode tertentu. Alasan para investor membeli obligasi adalah di mana obligasi memiliki pembayaran keuntungan yang tetap pada periode tertentu serta fluktuasi harga obligasi yang mengikuti arus tingkat bunga. Tingkat bunga yang meningkat akan berdampak pada harga obligasi di pasar modal yang akan turun, dan begitu sebaliknya (Brigham dan Houston, 2001).

2.2.2 Jenis- jenis Obligasi

Menurut Sulistyastuti (2002) jenis Obligasi dilihat dari sisi penerbit yaitu : 1. Corporate Bonds merupakan obligasi yang diterbitkan oleh perusahaan,

baik yang berbentuk badan usaha milik negara (BUMN), atau badan usaha swasta.

2. Government Bonds merupakan obligasi yang diterbitkan oleh pemerintah.

3. Municipal bonds merupakan obligasi yang diterbitkan oleh pemerintah daerah.

1. Coupun bonds, yaitu obligasi yang kuponnya dibayarkan secara periodik sesuai dengan ketentuan penerbitnya.

2. Zero coupun bonds, yaitu obligasi yang tidak melakukan pembayaran bunga secara periodik. Namun bunga dan pokok dibayarkan pada saat jatuh tempo

Obligasi dilihat dari jaminan yang diberikan yaitu sebagai berikut :

1. Obligasi dengan jaminan (secured bonds) adalah obligasi yang dijamin dengan kekayaan tertentu dari penerbitnya atau dengan jaminan lain dari pihak ketiga.

2. Obligasi tanpa jaminan (unsecured bonds) terdiri dari :

a. Debenture bonds merupakan obligasi yang tidak secara khusus mengagunkan asetnya. Obligasi ini biasanya obligasi milik pemerintah.

b. Subordinate debenture, obligasi ini biasanya memiliki tingkat klaim yang lebih rendah dari semua obligasi emiten yang beredar. (Sulistyastuti, 2002).

2.2.3. Karakteristik Obligasi :

1. Nilai Nominal (Face Value)

adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo. 2. Kupon (The Interest Rate)

11

3. Jatuh Tempo (Maturity)

adalah tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau Nilai Nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk di prediksi, sehingga memilki resiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi Kupon atau bunganya (Brigham dan Houston, 2001).

2.2.4 Masalah-masalah Investasi Obligasi

Para investor di obligasi harus mempertimbangkan empat masalah utama, yaitu :

1. Naiknya tingkat suku bunga

Bila tingkat suku bunga turun maka harga obligasi akan naik, dan bila tingkat suku bunga naik maka harga obligasi akan menurun.

2. Risiko pembelian kembali

3. Biaya investasi tinggi

Jumlah transaksi pasar obligasi yang masih rendah berpengaruh terhadap potensi kerugian karena tingginya biaya yang harus dikeluarkan.

4. Default Risk

Risiko yang dihadapi oleh investor atau pemegang obligasi karena terkadang mengalami kesulitan untuk membayar kupon bunga obligasinya. Akibatnya, bondholders tidak mendapatkan bunga dari kupon bunga seperti yang dijanjikan dan biasanya harga obligasi tersebut akan menurun tajam (Sulistyastuti, 2002).

2.2.5 Peringkat Obligasi

Ukuran atau pegangan investor untuk berinvestasi pada surat utang yaitu peringkat (rating) surat utang dari perusahaan yang menerbitkan surat utang tersebut. Dapat disimpulkan bahwa pemeringkatan adalah

memberikan opini obyektif atas kemampuan suatu perusahaan untuk dapat melunasi seluruh kewajiban finansialnya tepat waktu. Aspek yang

diperlukan salah satunya adalah untuk mengembangkan perdagangan surat utang dipasar uang dan modal yaitu aspek informasi. Informasi merupakan salah satu prasyarat penting yang dapat mengakibatkan para pemodal, emiten, dan pedagang menanggung kerugian maupun memperoleh keuntungan (Jogiyanto, 2000).

13

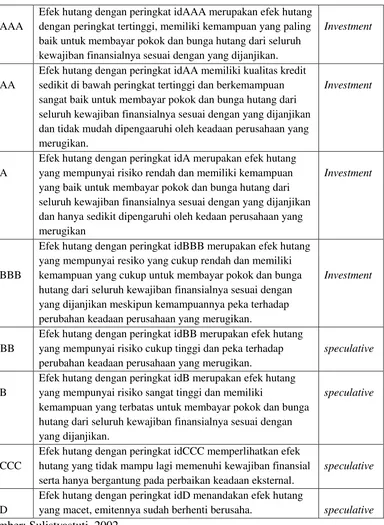

emisi surat utang. Peringkat dapat berubah, ditunda, atau ditarik karena ketidaktersediaan informasi atau karena keadaan lain. Arti peringkat obligasi ini dapat dilihat pada tabel 1 dibawah ini.

Tabel 1. Arti Peringkat Obligasi

idAAA

Efek hutang dengan peringkat idAAA merupakan efek hutang dengan peringkat tertinggi, memiliki kemampuan yang paling baik untuk membayar pokok dan bunga hutang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan.

Investment

idAA

Efek hutang dengan peringkat idAA memiliki kualitas kredit sedikit di bawah peringkat tertinggi dan berkemampuan sangat baik untuk membayar pokok dan bunga hutang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan dan tidak mudah dipengaaruhi oleh keadaan perusahaan yang merugikan.

Investment

idA

Efek hutang dengan peringkat idA merupakan efek hutang yang mempunyai risiko rendah dan memiliki kemampuan yang baik untuk membayar pokok dan bunga hutang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan dan hanya sedikit dipengaruhi oleh kedaan perusahaan yang merugikan

Investment

idBBB

Efek hutang dengan peringkat idBBB merupakan efek hutang yang mempunyai resiko yang cukup rendah dan memiliki kemampuan yang cukup untuk membayar pokok dan bunga hutang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan meskipun kemampuannya peka terhadap perubahan keadaan perusahaan yang merugikan.

Investment

IdBB

Efek hutang dengan peringkat idBB merupakan efek hutang yang mempunyai risiko cukup tinggi dan peka terhadap perubahan keadaan perusahaan yang merugikan.

speculative

idB

Efek hutang dengan peringkat idB merupakan efek hutang yang mempunyai risiko sangat tinggi dan memiliki

kemampuan yang terbatas untuk membayar pokok dan bunga hutang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan.

speculative

idCCC

Efek hutang dengan peringkat idCCC memperlihatkan efek hutang yang tidak mampu lagi memenuhi kewajiban finansial serta hanya bergantung pada perbaikan keadaan eksternal.

speculative

idD

Efek hutang dengan peringkat idD menandakan efek hutang

Dari tabel diatas dapat dilihat bahwa Obligasi dengan peringkat idAAA sampai dengan idBBB diklasifikasikan investment grade bond (peringkat investasi obligasi). Sedangkan peringkat di bawah idBBB

diklasifikasikan sebagai speculative grade bond (peringkat spekulatif obligasi). Peringkat yang diberikan pada obligasi dapat mencerminkan kemampuan yang dimiliki perusahaan dalam membayar pinjamannya, baik pokok maupun bunga pinjaman dari seluruh kewajiban finansialnya (Sulistyastuti, 2002).

Foster (1986) menyatakan bahwa fungsi pemeringkatan hutang adalah: a. Sebagai sumber informasi superior terhadap kemampuan perusahaan

atau pemerintah untuk membayar hutang dan bunga pinjaman. b. Sumber informasi kredit berbiaya rendah antar perusahaan dan

pemerintah.

c. Sumber verifikasi keuangan tambahan dan representasi manajemen lainnya.

d. Untuk memonitor tindakan manajemen yaitu muncul karena adanya konflik antara pihak manajemen dengan pihak lain.

e. Untuk memfasilitasi kebijakan publik yang membatasi investasi spekulatif oleh institusi seperti bank, perusahaan asuransi dan dana pensiun (Darmadji dan Fakhrudin, 2006).

Proses pemberian peringkat dimulai dari permintaan perusahaan yang membutuhkan peringkat dan pemenuhan semua persyaratan

15

disediakan perusahaan melalui dokumen maupun kunjungan lapangan. Pihak pemeringkat juga akan mengidentifikasi informasi tambahan yang harus disajikan oleh pihak manajemen emiten (Darmadji dan

Fakhrudin, 2006).

Apabila semua informasi yang diperlukan telah diperoleh, maka suatu komite pemeringkat dibentuk oleh perusahaan pemeringkat untuk memberikan rekomendasi akhir peringkat kredit. Pihak emiten berhak untuk mengajukan pembelaan atas hasil pemeringkatan sementara dengan menyajikan alasan dan informasi tambahan yang mendukung, dalam rentan waktu yang disepakati. Jika pihak emiten tidak menyetujui hasil akhir dari proses pemeringkatan ini, maka perusahaan

pemeringkat tidak akan mempublikasikannya, tetapi jika pihak emiten menyetujui hasil akhir dari proses pemeringkatan, maka perusahaan pemeringkatan akan mempublikasikan rating tersebut (Darmadji dan

Fakhrudin, 2006).

2.2.6 Risiko Investasi Obligasi

Obligasi berdasarkan sudut pandang investor, merupakan suatu aset

(financial assets), yaitu: suatu sekurtias yang dapat memberikan pendapatan tetap sehingga dianggap berbobot risiko. Bagi investor yang selalu

mengelak risiko, maka investasi dalam obligasi adalah instrumen yang paling tepat (Jogiyanto, 2003).

Berikut ini beberapa risiko yang dihadapi oleh investor dalam investasi obligasi (Fabozzi,2000: 135), yaitu:

1. Risiko suku bunga atau Risiko tingkat bunga

Pada umumnya harga obligasi bergerak berlawanan arah terhadap perubahan suku bunga. Apabila suku bunga naik, harga obligasi akan turun, dan sebaliknya. Bagi investor yang merencanakan untuk menyimpan obligasi sampai jatuh tempo, perubahan harga obligasi sebelum maturity tidak menarik perhatiannya akan tetapi bagi investor yang ingin menjual obligasi sebelum tanggal jatuh tempo, suatu kenaikan suku bunga setelah membeli obligasi berarti adanya capital loss yang direalisasikan. Risiko tersebut disebut interestrate risk atau disebut juga price risk. Kenaikan tingkat bunga pasar menyebabkan menurunnya harga obligasi karena sebesar apapun tingkat bunga pasar mengalami peningkatan, pemegang obligasi tetap hanya akan menerima tingkat bunga yang sudah ditetapkan (Jogiyanto, 2003).

2. Reinvestment risk (Risiko reinvestasi)

17

dicairkan, dijual atau jatuh tempo; (c) bunga yang diperoleh dari reinvestasi interim cash flow. Agar seorang investor merealisasikan suatu yield sama dengan yield pada saat obligasi dibeli, interim cash flow tersebut harus diinvestasikan pada suku bunga sama dengan yield yang ditentukan pada saat obligasi dibeli. Risiko bahwa interim cash flow akan diinvestasikan dengan suku bunga yang lebih rendah dan investor akan menerima yield yang lebih rendah daripada yield pada saat obligasi dibeli disebut reinvestment risk (Jogiyanto, 2003).

3. Default risk (Risiko bangkrut atau Risiko kredit)

Risiko kredit, yaitu risiko bahwa emiten akan tidak mampu memenuhi pembayaran bunga dan pokok hutang, sesuai dengan kontrak. Obligasi perusahaan mempunyai default risk yang lebih besar daripada obligasi pemerintah. Tidak bagi masyarakat umum untuk melihat besar kecilnya risiko ini. Cara terbaik untuk melihat risiko ini adalah dengan terus memonitor peringkat yang diberikan oleh perusahaan efek. Di

Indonesia badan tersebut dikenal dengan Pemeringkat Efek Indonesia (PEFINDO). Obligasi yang paling aman diberi peringkat AAA dan yang paling tidak aman atau paling banyak risikonya diberi peringkat D

(Jogiyanto, 2003).

4. Call Risk (Risiko waktu)

penarikan dilakukan pada saat suku bunga rendah dan (c) potensi kenaikan harga obligasi lebih tinggi dari harga call-nya.

5. Risiko Inflasi

Risiko inflasi disebut pula risiko terhadap daya beli. Risiko inflasi merupakan risiko bahwa return yang direalisasikan dalam investasi obligasi tidak akan cukup untuk menutupi kerugian menurunnya daya beli yang disebabkan inflasi. Bila inflasi meningkat dan tingkat bunga obligasi tetap, maka terjadi penurunan daya beli yang harus ditanggung investor (Jogiyanto, 2003).

6. Risiko Kurs Valuta Asing

Orang indonesia yang membeli obligasi perusahaan di negara lain dapat mengalami kerugian perbedaan kurs valuta asing (foreign-excange risk). 7. Marketability risk (Risiko likuiditas)

Yakni risiko yang mengacu pada seberapa mudah investor dapat menjual obligasinya, sedekat mungkin dengan nilai dari obligasi tersebut. Cara untuk mengukur likuiditas adalah dengan melihat besarnya spead (selisih) antara harga permintaan dan harga

penawaranya yang dipasang oleh perantara pedagang efek. Semakin besar spead tersebut, makin besar risiko likuiditas yang dihadapi (Jogiyanto, 2003).

8. Event risk

Seringkali kemampuan emiten untuk membayar bunga dan pokok hutang tanpa terduga berubah karena, bencana alam dan

19

2.3 Rasio Keuangan

Salah satu sumber informasi yang dapat digunakan untuk memperoleh gambaran kondisi keuangan suatu perusahaan adalah laporan keuangan. Laporan keuangan menyediakan informasi yang penting, terutama bagi stakeholders dalam mengambil keputusan.

Salah satu cara yang dapat digunakan untuk menilai kondisi keuangan suatu perusaahan adalah dengan menghitung rasio-rasio keuangan dari laporan keuangannya. Rasio keuangan merupakan hasil bagi antara dua angka, yang mana dua angka berisikan item-item laporan keuangan (Beaver (1966) dalam Purnomo (2005)).

Munawir (2002) menyatakan rasio keuangan pada dasarnya dapat digunakan untuk:

1 Untuk keperluan pengukuran kerja keuangan secara menyeluruh (overall measures)

2 Untuk keperluan pengukuran profitabilitas atau rentabilitas, kemampuan perusahaan untuk memperoleh keuntungan dari operasinya (profitability measures)

3 Untuk keperluan pengujian investasi (test of invetsment utylization) 4 Untuk keperluan pengujian kondisi keuangan antara lain tentang tingkat

2.3.1 Rasio Leverage

Rasio Leverage merupakan rasio keuangan yang menunjukkan proporsi penggunaan utang untuk membiayai investasi terhadap modal yang dimiliki. Rasio ini digunakan untuk mengukur sejauh mana suatu perusahaan

menggunakan utang dalam membiayai investasinya. Perusahaan yang tidak mempunyai Leverage berarti menggunakan modal sendiri 100%.

Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi: 1 Pemberian kredit akan menitikberatkan pada besarnya jaminan atas

kredit yang diberikan.

2 Dengan penggunaan hutang maka apabila perusahaan mendapatkan keuntungan akan meningkat.

3 Dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan kendali perusahaan.

Para investor maupun kreditor akan mendapatkan manfaat sepanjang laba atas hutang perusahaan melebihi biaya bunga dan apabila terjadi kenaikan pada nilai pasar sekuritas (Saharul dan Nizar, (2000) dalam Kesumawati (2003)).

21

untuk mengukur seberapa jauh aktiva yang dibiayai dari hutang oleh karenanya rasio ini dihitung dengan:

1. Debt Ratio adalah total hutang dibagi dengan asset. Gambaran dari seluruh kebutuhan dana yang dibiayai dengan hutang atau berapa modal sendiri dibanding dengan hutang

2. Debt to Equity Ratio adalah total hutang dibanding dengan equity. Setiap modal sendiri yang menjamin seluruh hutang.

3. Long Term Debt to Equity Ratio adalah hutang jangka panjang terhadap modal sendiri. Rasio ini memberikan seberapa besar hutang jangka panjang perusahaan yang dibandingkan dengan modal perusahaan.

2.3.2 Rasio Likuiditas

Likuiditas perusahan, menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Dari aktiva lancar tersebut, persediaan merupakan aktiva lancar yang paling kurang liquid dibanding dengan yang lainnya. Semakin tinggi rasio likuditas ini berarti semakin besar

kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek (Sartono, 2005). Dalam penelitian yang dilakukan oleh Carson dan Scott (1997) serta Bouzoita dan Young (1998) dalam Purnomo (2005) menemukan adanya hubungan antara likuiditas dengan cerdit rating. Semakin tinggi likuiditas perusahaan maka semakin baik peringkat perusahaan tersebut. rasio likuiditas dapat dihitung dengan menggunakan current ratio digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya.

2.3.3 Rasio Profitabilitas

23

kemampuan perusahaan untuk memenuhi kewajibannya. Menurut Adam dan Hardwick (1998) dalam Purnomo (2005) semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan membayar (default) dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut.

Rasio Profitabilitas atau Rasio Keuntungan mengukur seberapa besar kemampuan perusahaan memperoleh laba dalam hubungan dengan

penjualan, aktiva maupun laba dan modal sendiri. Rasio Profitabilitas atau disebut juga dengan istilah Rentabilitas diantaranya adalah :

1. Net Profit Margin

Net Profit Margin atau Sales Margin digunakan untuk mengukur keuntungan netto atau laba bersih per rupiah penjualan. Semakin besar angka yang dihasilkan, menunjukan kinerja yang semakin baik.

2. Return on Asset

ROA merupakan salah satu rasio profitabilitas yang menunjukkan seberapa besar laba bersih yang diperoleh perusahaan jika diukur dari nilai aktiva (Sartono, 2005).

2.3.4 Rasio Produktivitas

Rasio produktivitas ini mengukur seberapa efektif perusahaan

mempergunakan sumber daya yang dimiliki perusahaan tersebut Perusahaan yang tingkat produktivitasnya tinggi cenderung lebih mampu menghasilkan laba yang lebih tinggi dibandingkan dengan perusahaan yang tingkat

lebih baik. Rasio ini secara signifikan berpengaruh positif terhadap

peringkat obligasi. Menurut Horrigen (1966) dalam Purnomo (2005) rasio produktivitas secara signifikan berpengaruh positif terhadap credit rating. Semakin tinggi rasio produktivitas maka semakin baik peringkat perusahaan tersebut. Rasio Produktivitas dapat dihitung dengan menggunakan Total Assets Turnover yang digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau

kemampuan modal yang diinvesasikan untuk menghasilkan “revenue”.

2.4 Pengembangan Hipotesis 2.4.1 Rasio Leverage

Analisis laporan keuangan yang berupa analisis rasio keuangan dan perhitungan statistik dapat digunakan untuk mendeteksi under or

overvalued suatu sekuritas (Purnomo 2005). Sejumlah penelitian terdahulu telah berusaha mengkaji ulang hasil peringkat obligasi yang dilakukan oleh agen-agen peringkat obligasi. Penelitian ini mengangkat isu tentang apakah rasio keuangan merupakan prediktor dalam memprediksi peringkat obligasi yang akan datang dan rasio manakah yang signifikan. Penelitian ini

25

Pemilihan variabel-variabel yang diduga mempengaruhi rating obligasi mengacu penelitian terdahulu yang dilakukan oleh Nurhasanah (2003); Kesumawati (2003); Sari (2004) dan Purnomo (2005).

Penelitian Purnomo (2005) menjelaskan bahwa rasio leverage mempunyai kemampuan dalam membentuk model prediksi peringkat obligasi. Model prediksi yang terbentuk mempunyai tingkat ketepatan mencapai 96,2 % dalam memprediksi peringkat obligasi. Berdasarkan penjelasan tersebut maka penulis dapat menyimpulkan bahwa rasio laverage dapat memprediksi peringkat obligasi karena naik turunnya rasio laverage akan semakin

menunjukkan posisi keuangan yang sesuai dengan peningkatan dan penurunan rasio laverage. Semakin besar rasio Leverage perusahaan, semakin besar resiko kegagalan perusahaan. Semakin rendah Leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan (Purnomo, 2005). Hal ini mengindikasikan perusahaan dengan tingkat Leverage yang tinggi cenderung memiliki kemampuan yang rendah dalam memenuhi kewajibanya. Rasio Leverage dihitung dengan Debt to Equity Ratio (DER). Ratio ini digunakan untuk mengukur bagian modal sendiri yang dijadikan jaminan untuk keseluruhan kewajiban atau hutang. Berdasarkan penjelasan tersebut maka hipotesis pertama penelitian ini adalah:

H1= Rasio leverage dapat memprediksi peringkat obligasi pada perusahaan

manufaktur yang terdaftar di BEI

operasional dengan total hutang atau disebut dengan long term debt to equity ratio. Pada penelitian ini rasio yang digunakan adalah rasio DER untuk dapat menggambarkan kemampuan perusahaan terhadap

kewajibannya dalam jangka pendek mengingat perubahan pemeringkatan obligasi yang dinamis.

2.4.2 Rasio Likuiditas

Pada analisis rasio keuangan juga terdapat rasio likuiditas yaitu kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Apabila likuiditas menunjukan nilai yang tinggi maka obligasi dimungkinkan masuk pada peringkat invesment grade, karena aktiva lancar yang lebih tinggi dari hutang lancar perusahaan mempunyai perisai untuk memenuhi kewajiban jangka pendek kepada investor tepat pada waktunya.

27

membentuk model prediksi peringkat obligasi. Model prediksi yang terbentuk mempunyai tingkat ketepatan mencapai 96,2 % dalam

memprediksi peringkat obligasi. Oleh karena itu, tingkat likuiditas yang tinggi berpengaruh pada peringkat obligasi yang baik. Rasio likuiditas dapat diukur dengan menggunakan current ratio, yaitu kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Semakin tinggi current rasio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial. Semakin tinggi current ratio perusahaan maka semakin baik peringkat perusahaan tersebut. Berdasarkan penjelasan tersebut maka hipotesis ketiga penelitian ini adalah:

H2= Current ratio dapat memprediksi peringkat obligasi pada perusahaan manufaktur yang terdaftar di BEI

Pada rasio ini juga dapat dilakukan pengukuran tentang kemampuan

2.4.3 Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubunganya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas ini memberikan gambaran seberapa efektif perusahaan beroperasi sehingga memberikan keuntungan bagi perusahaan. Menurut Brotman (1989) dan Boustita & Young dalam Burton, Adam and Hardwick (1998) dalam Purnomo (2005) semakin tinggi tingkat profitabilitas

perusahaan maka semakin rendah risiko ketidakmampuan membayar (default) dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Apabila profitabilitas tinggi maka obligasi tersebut kemungkinan akan masuk pada invesment grade, karena pendapatan operasi yang tinggi mengindikasikan bahwa perusahaan bekerja dengan efisien. Penelitian Purnomo (2005) menjelaskan bahwa rasio profitabilitas mempunyai kemampuan dalam membentuk model prediksi peringkat obligasi. Model prediksi yang terbentuk mempunyai tingkat ketepatan mencapai 96,2 % dalam memprediksi peringkat obligasi.Profitabilitas yang tinggi kemungkinan perusahaan untuk tetap bertahan tinggi, hal tersebut mengindikasikan perusahaan dapat memberikan rasa aman baik kepada pemilik, investor maupun karyawan sehingga pada giliranya kreditor akan memberikan kreditnya.

29

(2002:100) . ROA merupakan indikator penting dari laporan keuangan yang memiliki berbagai kegunaan. Rasio ROA digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan, semakin besar ROA semakin besar pula tingkat keuntungan yang dicapai dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aktiva. Laba pada umumnya dipakai sebagai suatu dasar pengambilan keputusan investasi, dan prediksi untuk meramalkan perubahan laba yang akan datang. Investor mengharapkan dana yang

diinvestasikan ke dalam perusahaan akan memperoleh tingkat pengembalian yang tinggi sehingga laba yang diperoleh jadi tinggi pula.

ROA merupakan salah satu rasio profitabilitas. ROA menggambarkan seberapa besar laba bersih yang diperoleh perusahaan bila di ukur dari nilai aktiva. ROA yang semakin besar menunjukkan bahwa aktiva semakin baik dan semakin cepat berputar sehingga menghasilkan laba (Harahap, 2006). Hasil penelitian Meythi (2005) menunjukkan bahwa ROA berpengaruh positif signifikan terhadap pemeringkatan obligasi. Berdasarkan penjelasan tersebut maka hipotesis kesepuluh penelitian ini adalah:

H3= ROA dapat memprediksi peringkat obligasi pada perusahaan manufaktur yang terdaftar di BEI

Dari sekian banyak perhitungan rasio profitabilitas, ROA memiliki kelebihan dalam menggambarkan kemampuan manajemen dalam memperoleh

peningkatan asset akan meningkatkan nilai return. Kondisi ini yang disebut sebagai perusahaan dengan kinerja keuangan yang baik dilihat dari rasio profitabilitasnya sehingga dapat menjadi signal bagi perusahaan atau investor dan meningkatkan pula nilai obligasinya.

2.4.4 Rasio Produktivitas

Rasio produktivitas ini mengukur seberapa efektif perusahaan

mempergunakan sumber daya yang dimiliki perusahaan tersebut Perusahaan yang tingkat produktivitasnya tinggi cenderung lebih mampu menghasilkan laba yang lebih tinggi. Rasio ini secara signifikan berpengaruh positif

terhadap peringkat obligasi. Menurut Horrigen (1966 dalam Purnomo 2005) rasio produktivitas secara siginifikan berpengaruh positif terhadap credit rating. Apabila produktivitas tinggi kemungkian besar perusahaan obligasinya masuk invesment grade, karena dengan penjualan yang tinggi cenderung lebih mampu menghasilkan laba yang tinggi sehingga

perusahaan lebih mampu untuk memenuhi segala kewajibannya kepada para investor secara lebih baik. Dengan pembayaran deviden (yang tinggi) dan bunga tepat pada waktunya, memberikan daya tarik bagi investor untuk menanamkan investasi pada perusahaanya.

31

perusahaan untuk menunjang kegiatan penjualan bersihnya, maka pendapatan yang diperoleh meningkat sehingga laba yang didapat besar (Angkoso, 1997). Ini didukung oleh Ou (1990) dalam Asyik dan Sulistyo (2000) yang dalam penelitiannya menunjukkan bahwa TAT berpengaruh positif terhadap pemeringkatan obligasi. Berdasarkan penjelasan tersebut maka hipotesis ketujuh penelitian ini adalah:

H4= TAT dapat memprediksi peringkat obligasi pada perusahaan manufaktur yang terdaftar di BEI

Untuk mendapatkan laba yang optimal setiap perusahaan juga dituntut untuk meningkatkan produktivitas perusahaannya. TAT menunjukkan proses secara menyeluruh dari produktivitas efisiensi penggunaan seluruh aktiva (total assets) perusahaan untuk menunjang penjualan (sales). Rasio produktivitas yang diukur dari TAT cukup lengkap dapat memberikan gambaran tentang bagaimana perusahaan dapat beroperasi secara efektif dan efesien dalam penggunaan asset untuk meningkatkan pendapatan. Pendapatan yang

BAB III

METODE PENELITIAN

3.1. Sumber dan Jenis Data

Menurut Indrianto (2002) dilihat dari sumber perolehannya datanya yaitu data sekunder yang merupakan data penelitian yang diperoleh peneliti secara tidak langsung atau melalui media perantara, diperoleh dan dicatat oleh pihak lain. Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari Indonesia capital market directory yaitu laporan keuangan yang dipublikasikan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3.2 Obyek Penelitian

Obyek dalam penelitian ini adalah peringkat obligasi di Pefindo yang dipublikasikan pada Tahun 2013 dan diukur dengan rasio keuangan (Leverage, Likuiditas, Profitabilitas dan Produktivitas)

3.3 Populasi

33

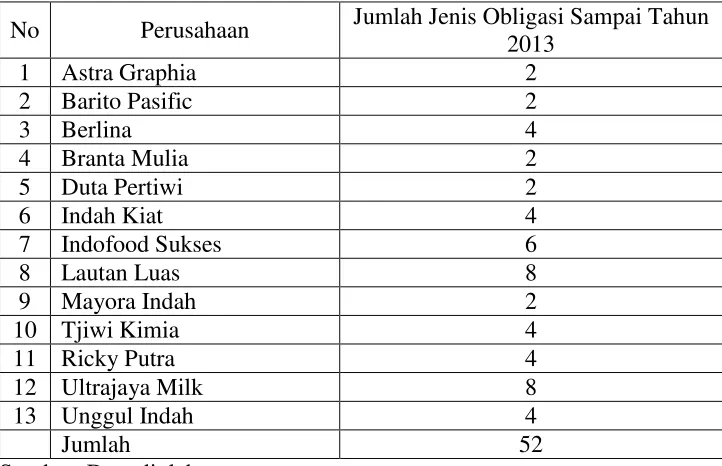

Menurut Arikunto (1998), apabila subyeknya kurang dari 100 maka lebih baik diambil semua, sehingga penelitiannya merupakan penelitian populasi. Berhubung jumlah perusahaan manufaktur yang terdaftar di Pefindo dan Bursa Efek Indonesia (BEI) hanya 13 perusahaan maka diambil semua, sehingga penelitiannya adalah penelitian populasi. Adapun jumlah perusahaan tersebut dapat dilihat pada table di bawah ini:

Tabel 3.1 Populasi Perusahaan Manufaktur dengan Jenis Obligasi yang dimiliki

No Perusahaan Jumlah Jenis Obligasi Sampai Tahun 2013

Sumber: Data diolah

3.4 Variabel Penelitian

3.4.1 Variabel dependen (Y)

Variabel dependen yang hendak diuji berupa peringkat obligasi yang secara umum terbagi menjadi dua yaitu investment grade dan non-investment grade. Variabel ini mengukur tingkat peringkat obligasi perusahaan dengan memberi nilai pada masing-masing rating dengan mengacu pada kategori Pefindo (Sulistyastuti, 2002). Kategori peringkat obligasi diuraikan bahwa obligasi yang tergolong investment grade adalah obligasi dengan simbol AAA, AA, A dan BBB. Untuk kelompok ini diberikan skor 1. Adapun obligasi yang tegolong non-investment grade adalah obligasi dengan simbol BB, BB, CCC dan D untuk kelompok ini diberikan skor 0

3.4.2 Variabel independen (X)

Variabel independen yang hendak diuji adalah rasio rasio keuangan yang terdiri dari rasio leverage (Debt to Equity Ratio), rasio likuiditas (Current Ratio), rasio profitabilitas (Net Profit Margin, dan Return on Asset) dan rasio produktivitas (Total Asset Turnover).

1. Rasio Leverage

35

obligasi. Semakin rendah Leverage perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan. Rasio leverage dihitung dengan Debt to Equity Ratio (X1). Ratio ini digunakan untuk mengukur bagian modal sendiri yang dijadikan jaminan untuk keseluruhan kewajiban atau hutang. Rumus untuk menghitungnya adalah sebagai berikut:

Modal

Likuiditas suatu perusahan menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Dalam penelitian yang dilakukan oleh Carson and Scott (1997) serta Bouzoita and Young (1998) dalam Purnomo (2005) menemukan adanya hubungan antara likuiditas dengan credit ratings. Semakin tinggi

likuiditas perusahaan maka semakin baik peringkat perusahaan tersebut. Rasio likuiditas diukur dengan Current ratio digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Rumus untuk menghitung current rasio adalah sebagai berikut :

Lancar

Current Sartono (2005)

5. Rasio Profitabilitas

Purnomo (2005) semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan membayar dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Rasio keuangan aspek profitabilitas ini dapat diukur dengan formulasi Return on Asset (X3), ROA merupakan salah satu rasio profitabilitas yang menunjukkan seberapa besar laba bersih yang diperoleh perusahaan jika diukur dari nilai aktiva: Sartono (2005).

ROA =

7. Rasio Produktivitas

Rasio Produktivitas ini mengukur seberapa efektif perusahaan mempergunakan sumber daya yang dimiliki perusahaan tersebut. Menurut Horrigen (1966) dalam Purnomo (2005) rasio produktivitas secara siginifikan berpengaruh positif terhadap credit ratings. Semakin tinggi rasio produktivitas maka semakin baik peringkat perusahaan tersebut. Adapun formulasi yang akan digunakan untuk menghitung rasio keuangan aspek produktivitas yaitu Total Asset Turnover (X4) yang merupakan salah satu rasio profitabilitas yang menunjukkan efisiensi penggunaan seluruh aktiva (total assets) perusahaan untuk menunjang penjualan (sales) (Ang, 2002).

TAT =

Aktiva Total

37

3.5 Metode Analisis Data

1. Model Regresi Binary Logistic

Analisis data menggunakan model regresi logistik. Model logistik dirancang untuk melakukan prediksi keanggotaan grup. Penggunaan regresi logistik dikarenakan bila variabel-variabel prediktor merupakan campuran antara variabel diskrit dan kontinyu dan distribusi data yang digunakan tidak normal (Wahyuddin, 2004:34). Oleh karena jenis data dalam penelitian ini adalah jenis data campuran antara data dekrit dan kontnyu maka perlu dilakukan analisis data dengan menggunakan regresi logistik berganda.

Persamaan umum analisis regresi logistik dinyatakan sebagai berikut.

Di mana probabilitas yang diestimasi dengan kasus sebanyak i=1,……,n dan µ adalah the usual linier regression equation, di mana

µ = A+ b1X1+b2X2 +bkXk

dengan konstanta A, koefisien regresi bi, dan variabel-varibel prediktor X dengan jumlah k prediktor (j=1,2,3,4,5 ,...,k). Pada penelitian ini, analisis untukmembedakanantaraobligasi yang termasuk dalam investment grade dan non-investment grade digunakan model logistik binary dengan menggunakan persamaan berikut ini:

Keterangan

Dpo = peringkat obligasi ß0, ß1… ß4 = koefesien regresi X1 = rasio leverage X2 = rasio likuiditas X2 = rasio profitabilitas X2 = rasio produktivitas V = derajat kesalahan.

Di mana Dpo adalah dummy peringkat obligasi (di mana nilai 1 adalah kelompok obligasi investment grade dan nilai 0 adalah kelompok obligasi non-investment grade), sedangkan X1, X2, X3, dan X4 masing-masing adalah rasio leverage (DER), rasio likuiditas (CR), rasio profitabilitas (ROA) dan rasio produktivitas (TAT).

2. Uji Ketepatan Model

Uji ketepatan model regresi digunakan untuk menilai ketepataan model regresi dalam penelitian ini diukur dengan nilai chi square dengan uji Hosmer dan Lemeshow. Pengujian ini akan melihat nilai goodness of fit test yang diukur dengan nilai chi square pada tingkat signifikansi 5%. Keputusanpenerimaanhipotesisdidasarkanpadakriteriasebagaiberikut: H0 =model yang dihipotesiskan fit dengan data.

H1 = model yang dihipotesiskan tidak fit dengan data.

39

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah rasio keuangan mempunyai kemampuan untuk memprediksi peringkat obligasi perusahaan manufaktur di BEI. Dengan menggunakan 52 observasi yang dihasilkan dari 13 sampel penerbit obligasi perusahaan manufaktur, maka penelitian ini berhasil memberikan tambahan bukti empiris:

1. DER secara signifikan mampu dijadikan sebagai alat untuk

memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig. 0,030)

2. Secara signifikan dapat dijadikan sebagai alat untuk memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,047)

3. ROA secara signifikan dapat dijadikan sebagai alat untuk

memprediksi peringkat obligasi dalam kelompok investment grade dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,041)

4. TAT secara signifikan dapat dijadikan sebagai alat untuk

56

dan non-investment grade pada perusahaan manufaktur di BEI (sig.0,015).

5.2 Keterbatasan Penelitian

Sebagaimana lazimnya suatu penelitian empiris, hasil penelitian ini juga mengandung beberapa keterbatasan, antara lain:

1. Pemilihan objek penelitian hanya menggunakan obligasi perusahaan manufaktur yang terdaftar di BEI dan dinilai PEFINDO pada tahun 2013 saja.

2. Penelitian ini hanya menguji pengaruh variabel-variabel rasio keuangan seperti leverage, likuiditas, profitabilitas, produktivitas sebagai model prediksi peringkat keuangan. Variabel-variabel lain yang mungkin membentuk model prediksi peringkat obligasi tidak diuji dalam penelitian ini. Misalnya, sejumlah variabel penting seperti berbagai rasio keuangan, mortgage provision, sinkin fund, dan maturity, dan berbagai rasio non-keuangan dapat meningkatkan pengetahuan mengenai peringkat obligasi di Indonesia, tidak dimasukkan ke dalam analisis diskriminan.

3. Periode penelitian yang digunakan hanya terbatas dua tahun. Periode waktu yang terbatas tersebut tentunya mempengaruhi hasil penelitian ini.

5.3 Saran

1. Penelitian selanjutnya mungkin dapat mempertimbangkan untuk menggunakan objek penelitian seluruh obligasi perusahaan yang terdaftar di BEI termasuk obligasi dari perusahaan manufaktur dengan menggunakan metode pengukuran yang telah disesuaikan dengan sektor industri dari setiap perusahaan. Dengan demikian dapat diperoleh hasil yang lebih valid.

2. Penelitian selanjutnya hendaknya mempertimbangkan beberapa variabel lain baik yang berupa data keuangan maupun

non-keuangan yang mungkin menjadi model prediksi peringkat obligasi untuk meningkatkan pengetahuan mengenai peringkat obligasi di Indonesia.

3. Periode penelitian selanjutnya sebaiknya lebih dari dua tahun karena periode yang lebih panjang diharapkan dapat memungkinkan

tingkat kebenaran yang mendekati 100% sehingga mencerminkan kondisi perusahaan yang sebenarnya

5.3 Implikasi

Berdasarkan hasil penelitian dan pembahasannya maka dapat ditemukan beberapa implikasi dari penelitian sebagai berikut: 1. Bagi emiten hendaknya memperbaiki atau meningkatkan kinerja

keuangannya, misalnya dengan cara menekan biaya-biaya perusahaan sehingga akan meningkatkan profit atau

memaksimalkan sumber daya yang dimiliki sehingga dapat meningkatkan produktivitas (produktivitas yang tinggi akan

58

perusahaan akan dapat meningkatkan rating obligasinya, rating obligai yang baik akan memiliki daya jual yang tinggi.

2. Bagi para investor yang ingin menginvestasikan dananya dalam bentuk obligasi hendaknya memperhatikan peringkat obligasi perusahaan yang bersangkutan, karena rating tersebut

menggambarkan kinerja perusahaan yang bersangkutan. 3. Bagi para akademisi atau peneliti, Perusahaan yang dijadikan

Asyik, Nur Fadjrih dan Soelistyo, 2000,Kemampuan Rasio Keuangan dalam Memprediksi Laba, Jurnal Ekonomi dan Bisnis Indonesia, Vol.15, No. 3 Angkoso, Willy Ciptadi, 2006. Pengaruh Debt Ratio Dan Return On Equity

Terhadap Pertumbuhan Laba Di BEJ, Skripsi. Departemen Ekonomi Fakultas Ilmu Sosial, Universitas Negeri Semarang, Semarang. Ang, Robert, 2002. Buku Pintar Pasar Modal Indonesia. Midiesoft Indonesia Anthony, Robert N., VijayGovindarajan, 2005, Sistem Pengendalian Manajemen,

Penerbit. Salemba Empat, Edisi Sebelas, Jakarta.

Arikunto, Suharsimi. 1998. Prosedur Penelitian Suatu Pendekatan Praktek Edisi Revisi IV. Jakarta: PT. Rineka Cipta.

Brigham dan Houston, 2001. Manajemen Keuangan Buku II Jakarta Erlangga Chan, K., L. Chan, N. Jegadeesh, and J. Lakonishok. 2004. Earnings quality and

stock returns. Working Paper, University of Illinois at Urbana-Champaign. University of Illinois at Urbana-Champaign

Darmadji, Tjiptono, dan Hendy M. Fakhruddin. 2006. Pasar Modal Indonesia. Penerbit PT Salemba Emban Patria. Jakarta.

Ediningsih, Sri Isworo, 2004, Rasio Keuangan dan Prediksi Pertumbuhan Laba: Studi Empiris pada Perusahaan Manufaktur di BEJ, Wahana, Vol. 7, No.1.

Fabozzi, Frank J. 2000. Manajemen Investasi. Jakarta: Salemba Empat. Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Foster, George. 1986. Financial Statement Analysis. Prentice Hall Inter Inc. Hapsari, Epri Ayu 2007. Analisis Rasio Keuangan Untuk Memprediksi

Pertumbuhan Laba (Studi Kasus: Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta periode 2001 sampai dengan 2005). Tesis. Undip Semarang

Indrianto, Nur. 2006. Metode Penelitian Bisnis. BPFE Yogyakarta

Harianto dan Sudomo, 2004. Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. PT Bursa EFek Indonesia Jakarta.

Jogiyanto, 2000. Teori Portofolio dan Analisis Investasi. BPFE Universitas Gajah Mada Yogyakarta

Kasmir, 2002. Manajemen Perbankan dan Keuangan Lainnya. Erlangga. Jakarta Kesumawati, L. 2003. Pengaruh peringkat hutang dan berbagai faktor yang turut

mempengaruhi harga obligasi sebagai variabel kontrol terhadap yield Premium obligasi.Thesis S-2. Pascarsarjana, UGM. (tidak diterbitkan) Magreta dan Nurmayanti, Poppy, 2009. Faktor-Faktor yang Mempengaruhi

Prediksi Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Non Akuntansi.Jurnal Bisnis dan Akuntansi, Vol 11, No. 3.

Machfoedz, Mas’ud, 1994, Financial Ratio analysis and The Prediction of Earnings Changes In Indonesia, Kelola, No. 7, Vol III

Munawir, S., 2002. AnalisaInformasi Keuangan. Edisi Pertama. Cet. Pertama. Liberty Yogyakarta.

Mc Cosker, Philip, 2000, The Importance of Working Capital, Management Accounting, London: Apr 2000.Vol.78, Iss. 4; pg. 58, 2 pgs Meythi, 2005, Rasio Keuangan yang paling baik Untuk Memprediksi

Pertumbuhan Laba: Suatu studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta,Jurnal Ekonomi dan Bisnis Vol. XI No. 2, September

Nurhasanah, 2003. Kemampuan rasio keuangan dalam memprediksi peringkat obligasi perusahaan manufaktur: Analisis Diskriminan dan Regresi Logistik.Tesis S-2. Pascasarjana, UGM. (tidak diterbitkan)

Purnomo, Herwidi, 2005. Kemampuan Rasio Keuangan Sebagai Alat Untuk Memprediksi Peringkat Obligasi Perusahaan Manufaktur. Skripsi. UGM Yogyakarta. (Tidak diterbitkan)

Rahardjo, Sapto. 2003. Panduan Investasi Obligasi. Jakarta: PT Gramedia Pustaka Utama.

Raharja & Sari, Maylia Pramono, 2008. Kemampuan Rasio Keuangan Dalam Memprediksi Peringkat Obligasi. JurnalMaksi,Vol 8 No.2

Sartono, R.A, 2005. Manajemen Keuangan Teori dan Aplikasi.Yogyakarta: Edisi 3. BPFE.

Sulardi, 2003, Manfaat rasio keuangan Dalam Memprediksi Perubahan Laba Perusahaan manufaktur,Jurnal Bisnis dan Manajemen: Vol.3, No.2, 108-126

Sulistyastuti, DR., 2002. Saham & Obligasi, Ringkasan Teori dan Soal Jawab. Yogyakarta: Universitas Atma Jaya Yogyakarta.

Susilowati, Luky dan Sumarto, 2010. Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI. Jurnal Mitra Ekonomi dan Manajemen Bisnis, Vol. 1, No. 2.

Suwarno, Agus Endro, 2004, Manfaat Informasi Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Empiris terhadap Perusahaan Manufaktur Go Publik di Bursa Efek Jakarta). Jurnal Akuntansi dan Keuangan, Vol. 3, No. 2

Reksoprayitno, Soediyono, 1991, Analisis Laporan Keuangan: Analisis Rasio, Liberty, Yogyakarta

Runy, Lee Ann, 2002, Working on Working Capital, Hospitals & Health Networks. Chicago: Oct 2002.Vol.76, Iss. 10; pg. 26, 1 pgs