RIN GKAS AN EKS EKU TIF

POKOK-POKOK PERU BAH AN ATAS APBN TAH U N 2 0 0 8

Sejak ditetapkan den gan Un dan g-un dan g Nom or 45 Tahun 20 0 7, APBN Tahun An ggaran 20 0 8 , m en dapat tekan an yan g san gat berat dari perkem ban gan berbagai faktor in tern al m au p u n ekster n al. Palin g tid ak ter d ap at en am faktor u tam a yan g m em p u n yai d am p ak ya n g cu ku p sign ifika n t er h a d a p APBN 2 0 0 8 . Per t a m a, kon d isi p er ekon om ia n glob a l diperkirakan m engalam i perlam batan pertum buhan ekonom i sebagai akibat dari krisis sektor

perum ahan (subprim e m ortgage) di Am erika Serikat yan g m eluas m en jadi krisis di pasar

keuan gan in tern asion al. Kon disi in i di sam pin g akan m em bawa dam pak pada pen urun an p en er im a a n eksp or , d ip er kir a ka n ju ga a ka n m em p en ga r u h i p er t u m b u h a n ekon om i

Indonesia. Kedua, kecenderungan naiknya harga m inyak m entah di pasar dunia yang sangat

tin ggi (jauh di atas asum si harga m in yak yan g digun akan dalam pen yusun an APBN) akan berdam pak secara cukup signifikan terhadap APBN, karena m em bengkaknya beban subsidi

BBM dan subsidi listrik. Ketiga, adan ya kecen der un gan m en in gkatn ya h arga kom oditas

pangan dunia akan m em berikan tekanan pada laju inflasi di dalam negeri, karena sebagian

kom oditas prim er dom estik berasal dari im por (im ported inflation).

Keem pat, adan ya kecen derun gan m elem ahn ya n ilai tukar rupiah terhadap dolar Am erika

Ser ikat, sebagai akibat n egatif d ar i kr isis su bp r im e m or ta g e, akan ber p en gar u h cu ku p

signifikan terhadap berbagai besaran APBN. Kelim a, lifting m inyak yang diperkirakan hanya

akan m encapai 0 ,910 juta barel per hari (lebih rendah dari asum si lifting dalam APBN 20 0 8

sebesar 1,0 34 juta barel per hari) akan berdam pak pada penurunan penerim aan dari sektor

m igas. Keenam , adanya Paket Kebijakan Stabilisasi H arga Pangan (PKSH ), yang diluncurkan

awal Februari 20 0 8 , terkait dengan kecenderungan m eningkatnya harga kom oditas pangan st r at egis, sep er t i t er igu , m in yak gor en g, ked elai, d an gan d u m . Selain d it u ju kan u n t u k m en gen dalikan in flasi dalam n eger i, PKSH juga dim aksudkan un tuk m en gur an gi beban m asyarakat, khususn ya m asyarakat m iskin , yan g diperkirakan m en urun kem am puan daya belin ya.

Selain m elalui kebijakan fiskal, Paket Kebijakan Stabilisasi H arga Pan gan juga dilakukan m ela lu i p en gu r a n ga n t a t a n ia ga d a n p en in gka t a n p r od u ksi. Da la m ka it a n n ya d en ga n kebijakan fiskal, PKSH dilaku kan an tar a lain m elalu i fasilitas bea m asu k dalam r an gka m engurangi ham batan dalam tata niaga im por, pem bebasan PPN untuk kom oditas strategis, ban tuan beras un tuk m asyarakat m iskin , dan ban tuan perm odalan bagi usah a tah u dan tem pe m ikro dan kecil, den gan tetap m en jaga sin kron isasi dan sin ergi yan g baik den gan kebijakan m oneter. Berbagai kebijakan tersebut secara langsung akan m em pengaruhi APBN, baik dari sisi penerim aan m aupun belanja.

Perkem bangan berbagai asum si dasar ekonom i m akro yang berubah dari perkiraan sem ula, serta dam paknya yang cukup signifikan terhadap APBN 20 0 8 , m enjadi latar belakang utam a percepatan pen gajuan Ran can gan An ggaran Pen dapatan dan Belan ja Negara Perubah an Tahun 20 0 8 . Sesuai dengan perkem bangan perekonom ian saat ini, dan perkiraan ke depan, m aka asu m si d asar ekon om i m akr o d alam RAPBN Per u bah an (RAPBN-P) tah u n 20 0 8 adalah sebagai berikut: pertum buhan ekonom i 6,4 persen, inflasi 6,5 persen, rata-rata nilai tukar rupiah Rp9.150 per dolar Am erika Serikat, rata-rata suku bunga SBI 3 bulan 7,5 persen,

rata-rata harga m inyak m entah Indonesia (Indonesia Crude Oil Price/ ICP) US$ 8 3 per barel,

Dam p ak keselu r u h an d ar i p er kem ban gan / p er geser an asu m si ekon om i m akr o ter sebu t, apabila tan pa dilakukan lan gkah -lan gkah pen gam an an , akan m en yebabkan defisit APBN m em ben gkak dari 1,7 persen terh adap produk dom estik bruto (PDB) dalam APBN 20 0 8 m en jadi 4,2 persen dari PDB, sehin gga akan m en ggan ggu ketahan an dan kesin am bun gan fiskal. Berkaitan dengan hal itu, untuk m enjaga defisit agar tetap berada dalam batas-batas ya n g m a s ih d a p a t d it o le r a n s i, m a ka d ip a n d a n g p e r lu m e la ku ka n la n gka h - la n gka h

pengam anan terhadap APBN 20 0 8 , yang m eliputi: (1) Optim alisasi Pendapatan Negara baik

yan g bersum ber dari sektor perpajakan , PNBP, m aupun dividen BUMN; (2) Pen ggun aan

dan a cadan gan APBN (con tin gen cy p olicy m easures); (3) Pen gh em atan dan pen ajam an

p r ior it as belan ja K/ L; (4) Per baikan p ar am et er p r od u ksi d an su bsid i BBM d an list r ik;

(5) Efisien si di Pertam in a dan PLN; (6) Pem an faatan dan a kelebihan (w in dfall) di daerah

pen gh asil m igas m elalui in str um en utan g; (7) Pen erbitan obligasi/ SBN dan optim alisasi

pin jam an program ; (8 ) Pen guran gan beban pajak dan bea m asuk atas kom oditas pan gan

strategis; dan (9) Pen am bahan subsidi pan gan .

Den ga n b er b a ga i la n gka h -la n gka h p en ga m a n a n AP BN t er seb u t d ia t a s, m a ka d efisit RAPBN-P dapat dikendalikan m enjadi Rp8 6,8 triliun (2,0 persen terhadap PDB), atau Rp13,5 triliun (0 ,3 persen terhadap PDB) di atas defisit APBN tahun 20 0 8 sebesar Rp73,3 triliun (1,7 persen terhadap PDB). Defisit RAPBN-P tersebut terjadi karen a pen in gkatan volum e pendapatan negara dan hibah lebih kecil dari peningkatan volum e belanja negara.

An ggaran Pen dapatan Negara dan H ibah dalam RAPBN-P 20 0 8 diperkirakan m en capai Rp8 39,4 triliun (19,6 persen terhadap PDB), atau Rp58 ,0 triliun lebih tinggi bila dibandingkan den gan sasaran yan g ditetapkan dalam APBN 20 0 8 sebesar Rp78 1,4 triliun (18 ,1 persen terhadap PDB). J um lah tersebut terdiri dari penerim aan perpajakan sebesar Rp60 1,5 triliun (14,0 persen terhadap PDB), pen erim aan n egara bukan pajak sebesar Rp235,2 triliun (5,5 persen terhadap PDB), dan penerim aan hibah sebesar Rp2,7 triliun (0 ,1 persen dari PDB). Peningkatan pendapatan negara tersebut terutam a berasal dari kenaikan penerim aan sum ber daya alam (SDA) m igas, pajak pertam bahan nilai, pajak perdagangan internasional, m aupun pen erim aan dari bagian pem erin tah atas laba BUMN.

RAPBN-P tahun 20 0 8 diperkirakan m encapai Rp28 4,8 triliun (6,6 persen terhadap PDB), atau n aik sebesar Rp 3,6 tr iliu n (1,3 p er sen ) d ar i p agu alokasi tr an sfer ke d aer ah yan g dianggarkan dalam APBN 20 0 8 sebesar Rp28 1,2 triliun (6,5 persen terhadap PDB). J um lah

tersebut terdiri dari: (a) Dana Perim bangan sebesar Rp274,8 triliun, dan (b) Dan a Oton om i

Khusus dan Penyesuaian sebesar Rp10 ,1 triliun. Perubahan terbesar dari transfer ke daerah berasal dari dana bagi hasil sebesar Rp8 ,0 triliun.

i

ii

Halaman

B AB II P EN D AP ATAN N EGAR A D AN H I B AH R AP B N -P 2 0 0 8 ...

iii

I V- 2 I V- 2 I V- 5 I V- 9 4 .2 . Pem biayaan Defisit An ggaran ...

4 .2 .1. Pem biayaan Non -Utan g ... 4 .2 .2 . Pem biayaan Utan g (n eto) ... 4 .3 . Dam pak Perubahan Asum si dan Defisit ...

iv

D AFTAR TABEL

H a la m a n

Tabel I.1 Aliran Dan a Badan In vestasi Pem erin tah dari Asia ... Tabel I.2 Proyeksi Pertum buhan Ekonom i Dunia Tahun 20 0 8 ... Tabel I.3 Laju Pertum buhan PDB 20 0 6 - 20 0 8 ... Tabel I.4 Perkem bangan Asum si Dasar Ekonom i Makro, 20 0 7 - 20 0 8 ... Tabel I.5 Neraca Pem bayaran In don esia, 20 0 7 - 20 0 8 ... Tabel I.6 Rin gkasan RAPBN-P 20 0 8 ... Tabel II.1 Pen dapatan Negara dan H ibah, 20 0 8 ... Tabel II.2 Perkem bangan Penerim aan Perpajakan, 20 0 6 - 20 0 7 ... Tabel II.3 Perkem ban gan PNBP, 20 0 6 - 20 0 7 ... Tabel II.4 Pen dapatan Negara dan H ibah, 20 0 8 ... Tabel II.5 Pen er im aan Per pajakan , 20 0 8 ... Tabel II.6 Kebijakan dan Adm inistrasi Perpajakan RAPBN-P 20 0 8 ... Tabel II.7 Pen erim aan Negara Bukan Pajak, 20 0 8 ... Tabel II.8 Penerim aan Negara Bukan Pajak Lainnya Tahun 20 0 8 ... Tabel III.1 Belan ja Negara, Tahun 20 0 8 ... Tabel III.2 Belan ja Pem erin tah Pusat, Tahun 20 0 8 ... Tabel III.3 Belan ja Kem en terian Negara/ Lem baga Tahun 20 0 8 ... Tabel III.4 Tran sfer ke Daerah, Tahun 20 0 8 ... Tabel IV.1 Program Tahun an Privatisasi Tahun 20 0 8 ... Tabel IV.2 Pem biayaan Anggaran Berdasarkan Utang dan Non Utang 20 0 8 .

v

D AFTAR GRAFIK

H a la m a n

Grafik I.1 Pergerakan Saham di Beberapa Pasar Dun ia ... Grafik I.2 Pergerakan Indeks Saham Perusahaan Internasional ... Grafik I.3 Perkem ban gan Fed R ate dan Saham In tern asion al ... Grafik I.4 Proyeksi Pertum buh an AS di tah un 20 0 8 ... Grafik I.5 Perkem bangan Harga Minyak Mentah Internasional ... Grafik I.6 Perkem ban gan H arga Kom oditas Dun ia ... Grafik I.7 Pertum buh an Ekon om i Triwulan an ... Grafik I.8 Perkem ban gan In flasi 20 0 6 - 20 0 7 ... Grafik I.9 Perkem bangan Nilai Tukar Rupiah dan Volatilitasnya ... Grafik I.10 Nilai Tukar dan Prosentase Apr(+)/ Depr(-) Beberapa Mata Uang Region al 20 0 7 ... Grafik I.11 Nilai Tukar Rupiah dan Net Beli Asing ... Grafik I.12 Perkem bangan BI Rate, SBI 3 bulan, dan Fed Fund Rate ... Grafik I.13 BI Rate dan Suku Bun ga Perban kan... Grafik I.14 Asum si dan Realisasi Lifting Minyak Indonesia, 20 0 5-20 0 8 ... Grafik II.1 Perkem bangan Pendapatan Negara 20 0 4 - 20 0 7 ... Grafik II.2 Pen er im aan Per pajakan ... Grafik II.3 Pertum buh an Pen erim aan Perpajakan ... Grafik II.4 Pen erim aan PNBP 20 0 5 - 20 0 7 ...

I -4 I -4 I - 5 I - 5 I - 7 I-8 I -9 I - 13 I - 14

vi

D AFTAR BOKS

H a la m a n

Boks I.1 Dam pak Krisis Subprim e Mortgage Terhadap Indonesia ... Boks I.2 9 Lan gkah Pen gam an an APBN 20 0 8 ... Boks II.1 In sen tif Perpajakan Dalam Ran gka Men dukun g Paket Kebijakan Stabilisasi H ar ga Pan gan Pokok ... Boks IV.1 Pin jam an Pr oyek ... Boks IV.2 Pin jam an Program ...

I -2 2 I -2 9

BAB I

PERKEMBAN GAN ASU MSI D ASAR

APBN D AN POKOK-POKOK KEBIJAKAN

FISKAL TAH U N AN GGARAN 2 0 0 8

1.1. Pe n d ah u lu an

Mem asuki triwulan IV tah un 20 0 7, perekon om ian dun ia m en gh adapi situasi yan g tidak

pasti akibat perkem bangan krisis sektor perum ahan (subprim e m ortgage1) di Am erika Serikat

yang m ulai terkuak pada pertengahan tahun 20 0 7. Seluruh proyeksi ekonom i tahun 20 0 8 yan g dium um kan pada kuartal keem pat 20 0 7 oleh lem baga-lem baga m ultilateral direvisi turun secara cukup signifikan. Di sisi lain harga m inyak m entah di pasar dunia terus bergerak naik sejak pertengahan tahun 20 0 7, m eskipun pada saat yang sam a proyeksi ekonom i global diprediksi akan m elem ah yan g seharusn ya akan m elem ahkan perm in taan terhadap bahan bakar m in yak. Ken aikan tajam justru terjadi setelah bulan Septem ber 20 0 7 dan bah kan sem p a t m en ca p a i m en d eka t i US$ 10 0 p er b a r el. Ken a ika n h a r ga m in ya k d u n ia ya n g cen d er u n g ter u s ter jad i d an ber tah an p ad a tin gkat yan g tin ggi, m en yebabkan kegiatan diversifikasi energi kepada sum ber yang terbarukan m enjadi m eningkat. Hal ini m enyebabkan

perm in taan terhadap bahan -bahan baku bio-fuel m elon jak, sehin gga m en yebabkan harga

kom oditi bio-fuel m elon jak seperti jagun g, Crude Palm Oil (CPO), tebu/ gula. Kom petisi

an t ar a kom od it i u n t u k p en ggu n aan bah an bakar ver su s bah an m akan an m akin t ajam . Kon disi in i m en yebabkan h ar ga pan gan dun ia ikut m elon jak yan g telah m en gakibatkan tekanan inflasi pangan di seluruh dunia.

Perubahan situasi perekonom ian dunia yang m em buruk secara sangat cepat dalam sem ester kedua tahun 20 0 7 telah m enjadi salah satu bahan pem bahasan Pem erintah, Bank Indonesia, d an DPR pad a saat m em bah as asu m si ekon om i m akr o tah u n 20 0 8 yan g d iper gu n akan sebagai dasar perhitungan besaran APBN 20 0 8 . Dari hasil pem bahasan yang m endalam di DPR m ulai bulan Septem ber 20 0 7 hin gga perten gahan bulan Oktober 20 0 8 , berdasarkan kondisi perekonom ian yang m em pengaruhi hingga saat itu, telah ditetapkan asum si ekonom i m akro tahun 20 0 8 sebagai berikut: (i) pertum buhan ekonom i sebesar 6,8 persen, (ii) tingkat inflasi 6,0 persen, (iii) suku bunga SBI-3 bulan rata-rata 7,5 persen, (iv ) nilai tukar Rp9.10 0

per dolar AS, (v ) harga m inyak m entah Indonesia rata-rata US$ 60 per barel, dan (v i)lifting

m inyak sebesar 1,0 34 juta barel per hari.

Dalam per jalan an n ya setelah Un dan g-Un dan g APBN 20 0 8 ditetapkan pada akh ir bulan

Oktober 20 0 7, krisis subprim e m ortgage tern yata berdam pak sem akin luas dan serius di

Am erika Serikat dan Eropa. Sentim en negatif sangat m udah m eluas dan m enular ke seluruh bagian dunia, terlihat pada gejolak/ kejatuhan harga saham di seluruh dunia dan pergerakan arus m odal an tar n egara. Perubahan situasi perekon om ian global yan g drastis dan cepat berubah hingga awal tahun 20 0 8 m enyebabkan besaran asum si ekonom i m akro 20 0 8 yang telah ditetapkan pada bulan Oktober 20 0 7 m enjadi tidak sesuai lagi. Di sisi lain, perubahan

1S u bp r im e m or t g a g e m er u p a ka n su r a t u t a n g ya n g d it op a n g oleh ja m in a n kr ed it p em ilika n r u m a h (KPR) d en ga n p r ofil d eb it or

asum si indikator ekonom i m akro dalam APBN tidak bisa dilakukan seketika karena terkait

den gan m ekan ism e dan siklus APBN yan g bersifat rigid dan tetap. Un tuk m en yesuaikan

asum si ekon om i m akro den gan perkem ban gan ekon om i dun ia terkin i m aka pen yesuaian dapat dilakukan m elalui m ekanism e perubahan APBN 20 0 8 .

1.2 . Kris is Eko n o m i Glo ba l

1.2 .1.

Su b p r im e M o r t g a g e

Selam a beberapa tah un terakh ir h arga m in yak dun ia telah m en galam i tren pen in gkatan sebagai akibat ketidakseim ban gan perm in taan dan produksi m in yak dun ia. Tren tersebut

m endorong peningkatan laju inflasi di Am erika Serikat (AS) sehingga the Fed m em utuskan

un tuk m en aikan suku bun ga secara bertahap dan m en capai pun cakn ya pada tin gkat 5,25 persen di bulan J uni 20 0 6. Kebijakan suku bunga itu juga diam bil dalam rangka m engatasi

m asalah tw in deficit yang dialam i Am erika Serikat sejak tahun 20 0 2. Suku bunga tersebut

b er t a h a n p a d a t in gka t 5,2 5 p er sen h in gga Agu st u s 2 0 0 7 seh in gga b er d a m p a k p a d a pen in gkatan suku bun ga kredit di AS. Ken aikan suku bun ga kredit in i kem udian m em icu

terjadinya kredit m acet di negara tersebut yang berdam pak pada krisis subprim e m ortgage.

Kredit m acet in i m elibatkan sekitar 2,2 juta oran g AS den gan total n ilai sekitar US$ 950 m iliar.

Krisis subprim e m ortgage yang pada awalnya berim bas pada sektor perum ahan dan pasar

m odal AS ternyata m em berikan dam pak lanjutan pada institusi-institusi keuangan terkem uka di AS dan juga di belahan dun ia lain n ya. Kon disi in i m en im bulkan dam pak n egatif pada kin er ja sektor r iil d an kon su m si d alam n eger i d i AS yan g pad a akh ir n ya m en im bu lkan perm asalahan likuiditas di pasar keuan gan dan berim plikasi pada m em burukn ya kon disi pasar m odal ser ta ker ugian yan g dialam i in stitusi-in stitusi keuan gan ter kem uka seper ti Morgan Stanley, Citigroup, Merrill Lynch, dan lain-lain .

Total ker u gian yan g d ialam i in stitu si-in stitu si keu an gan d u n ia ter kait d am p ak d en gan

subprim e m ortgage sem en tara in i diperkirakan m en capai US$ 130 m iliar. Morgan Stan ley

m engalam i kerugian US$ 9,4 m iliar, Citigroup m erugi US$ 19,9 m iliar, bahkan Merrill Lynch m erugi hin gga US$ 22,4 m iliar.

Im bas krisis m ortgage m eluas m encapai Eropa dan Asia, dim ana Union Bank of Sw itzerland

(UBS) m en galam i ker u gian m en capai US$ 14,4 m iliar d an H SBC m er u gi US$ 7,5 m iliar . Pasar m odal secara global m engalam i tekanan dan terjadi pelem ahan harga saham . H arga saham Merrill Lynch, Citigroup, UBS, dan lain-lain berjatuhan sehingga terjadi krisis likuiditas dan m em erlukan sun tikan dan a segar.

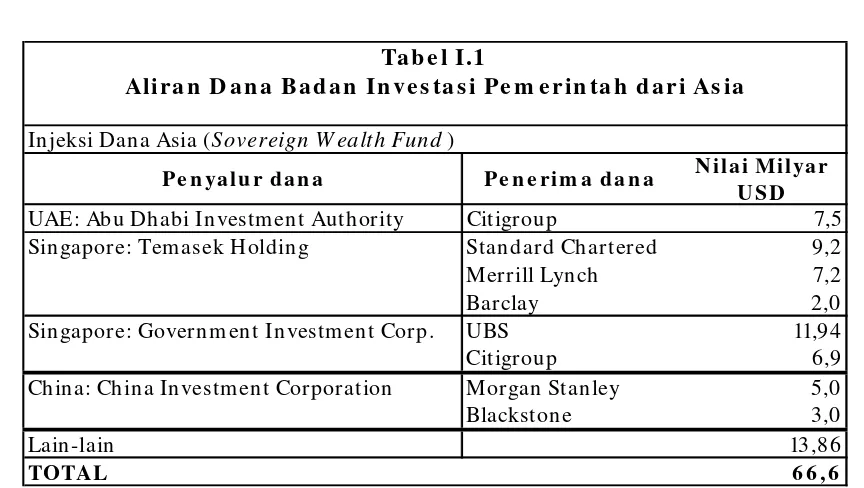

Sun tikan dan a tersebut m en ciptakan fen om en a perubahan peta keuan gan dun ia ke Asia,

an tara lain tercerm in pada pen gam bilalihan saham Citigroup oleh Abu Dhabi In v estm en t

Authority sen ilai US$ 7,5 m iliar, saham Merril Lyn ch oleh Tem asek sen ilai US$ 7,2 m iliar,

p em b elia n sa h a m Mor ga n St a n ley oleh Ch in a I n v est m en t sen ila i US$ 5 m ilia r , d a n diberikannya suntikan dana bagi UBS sebesar US$ 11,94 m iliar dari pem erintah Singapura.

Selam a tiga kuartal terakh ir, Badan In vestasi Pem erin tah (Sov ereign W ealth Fun d) dari

Di In ggr is, N or t her n R ock, yan g m er u p akan ban k p er kr ed it an p er u m ah an m en galam i

kerugian akibat hilangnya kepercayaan m asyarakat sehingga terjadi rush pada bank tersebut.

Besar n ya kesu litan liku id itas yan g d ialam i oleh N orthern R ock m en d or on g pem er in tah I n ggr is m ela ku ka n b a il-ou t d en ga n m en yu n t ikka n d a n a t a la n ga n ya n g sa n ga t b esa r m en capai £ 25 m iliar.

Sem en tar a di Per an cis, kejatuh an bur sa-bur sa sah am AS juga telah m em bawa ker ugian

sebesar 4,9 m iliar euro bagi Societe Gen erale, yan g m erupakan ban k den gan kapitalisasi

pasar terbesar ketiga. Societe Generale m enem patkan dana sebesar US$ 73 m iliar di

bursa-bursa sah am Eropa yan g tern yata m en urun tajam selam a bulan J an uari 20 0 8 . Kejadian tersebut diperparah oleh fakta bahwa transaksi penem patan dana tersebut dilakukan secara ilega l ya n g m en ga b a ika n p r osed u r d a n n or m a keh a t i-h a t ia n seh in gga m en u n ju kka n lem ahnya sistem kontrol di sektor keuangan.

1.2 .2 . Gu n ca n ga n Pa s a r Mo d a l

Krisis subprim e m ortgage di Am erika Serikat (AS) yan g lan gsun g berdam pak n egatif ke

pasar m od al AS m en gakibatkan jatu h n ya bu r sa global. Kr isis in i m en ciptakan “M in sk y

M om en t”, yaitu suatu kon disi dim an a in vestor terpaksa m en jual saham n ya dalam ran gka

m enutup kerugian dana pada portfolio investasi lainnya. Kesalahan investasi (bad m ortgage)

tersebut dam pakn ya juga dirasakan oleh para pem ilik m odal di luar AS, term asuk Eropa, Asia, dan Australia, sehingga turut m em pengaruhi bursa global secara keseluruhan. H al ini

seiring dengan besarnya kepem ilikan hipotik perum ahan (housing m ortgages) oleh banyak

institusi keuangan yang ada di berbagai penjuru dunia.

Sejak krisis subprim e m ortgage m enyeruak ke perm ukaan, indeks bursa saham secara global

terus tergerus hingga J anuari 20 0 8 , baik di Am erika Serikat, m aupun di pasar m odal Eropa dan Asia, seperti dilihat pada Gra fik I.1.

Injeksi Dana Asia (Sovereign W ealth Fund)

Pe n ya lu r d a n a Pe n e rim a d a n a N ilai Milya r

U S D

UAE: Abu Dhabi Investm ent Authority Citigroup 7,5

Singapore: Tem asek H olding Standard Chartered 9,2

Merrill Lynch 7,2

Barclay 2,0

Singapore: Governm ent Investm ent Corp. UBS 11,94

Citigroup 6,9

China: China Investm ent Corporation Morgan Stanley 5,0

Blackstone 3,0

Lain-lain 13,8 6

TOTAL 6 6 ,6

Sum ber Bloom berg

Tab e l I.1

70

Di sisi lain, terus m elam bungnya harga m inyak sem akin m em perburuk perekonom ian AS, m elalui dam pakn ya terhadap pen in gkatan biaya produksi dan tran sportasi. In flasi tahun 20 0 7 m en capai 4,1 per sen yan g m er u pakan ter tin ggi d alam 17 tah u n ter akh ir . The Fed m enghadapi dilem a antara upaya m enjaga pertum buhan perekonom ian dan m engendalikan

laju inflasi. Perekonom ian Am erika Serikat m enghadapi risiko stagflasi, yaitu pertum buhan

ekonom i yang m elam bat dan inflasi yang tinggi. Morgan Stanley m em prediksi ekonom i AS kuartal IV hanya tum buh 0 ,2 persen, bahkan Nom ura telah m em prediksi ekonom i AS telah m engalam i kontraksi 0 ,3 persen dalam periode yang sam a.

Perusahaan-perusahaan J epang dan Korea yang sangat m engandalkan pasar Am erika Serikat m en galam i pukulan berat yan g akan m en gan cam pen urun an keun tun gan . Sam pai den gan 22 J anuari, saham Toyota jatuh (7,2 persen), saham Sony (perusahaan konsum er elektronik terbesar No.2 di dunia) jatuh 6,9 persen, dan saham Kom atsu (perusahaan alat berat terbesar No.2 di dun ia) jatuh hin gga 8 ,5 persen . Saham Toyota sebagai produsen otom otif palin g

profitable di dunia selam a bulan J anuari 20 0 8 telah jatuh 19 persen dan saham Sam sung

sebagai perusahaan elektronik terbesar di Korea m elorot ham pir 5 persen. Un t u k m em p er t a h a n ka n m om en t u m ,

perekon om ian AS m em berikan kon tribusi yan g sign ifikan terhadap perekon om ian dun ia, sehingga guncangan yang terjadi akan dirasakan oleh negara-negara lain di Eropa, Australia, dan Asia, term asuk Indonesia.

1.3 . Pe rla m ba ta n Pe rtu m bu h a n Eko n o m i D u n ia

Krisis subprim e m ortgage di Am erika Serikat yang berim bas kepada sektor keuangan dan

an jlokn ya pasar m odal telah m em pen gar u h i poten si per tu m bu h an ekon om i di ber bagai negara dan global. Penurunan pertum buhan tersebut terutam a dipicu oleh potensi penurunan

laju pertum buhan AS yang m enopang ham pir 30 persen laju pertum buhan ekonom i dunia.

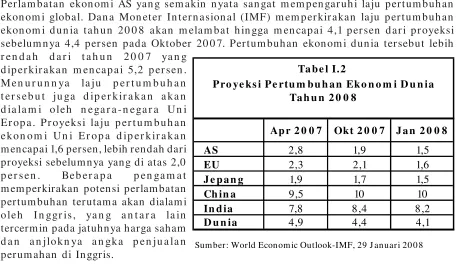

Per lam batan ekon om i AS yan g sem akin n yata san gat m em pen gar u h i laju per tu m bu h an ekon om i global. Dan a Mon eter In ter n asion al (IMF) m em p er kir akan laju p er tu m bu h an ekon om i d u n ia t ah u n 20 0 8 akan m elam bat h in gga m en cap ai 4,1 p er sen d ar i p r oyeksi sebelum n ya 4,4 persen pada Oktober 20 0 7. Pertum buh an ekon om i dun ia tersebut lebih r e n d a h d a r i t a h u n 2 0 0 7 ya n g

Di kawasan Asia, dam pak pelem ahan pertum buhan AS diperkirakan relatif ren dah terkait d en gan m asih tin ggin ya poten si per tu m bu h an ekon om i Ch in a d an In d ia. Melam batn ya e k o n o m i AS t e n t u n ya a k a n m e m b u a t e k s p o r As ia k e AS t u r u n . N a m u n , p e s a t n ya p e r t u m b u h a n e k o n o m i n e ga r a - n e ga r a d a la m k a wa s a n t e r s e b u t d a p a t m e n d o r o n g peningkatan perdagangan intra-Asia. Menurut Lehm an Brothers, kecuali J epang, 43 persen ekspor Asia m engalir ke sesam a negara di kawasan tersebut, naik dari 37 persen pada 1995. Ch in a d a n I n d ia m em p er lih a t ka n p er a n ya n g b esa r d i p a n ggu n g p er d a ga n ga n d u n ia d ib a n d in gka n en a m t a h u n la lu . Den ga n ka t a la in p er ekon om ia n Ch in a b isa m en ja d i penyeim bang apa pun yang terjadi di AS.

1.4 . Ke n a ika n H a rga Min ya k Me n ta h

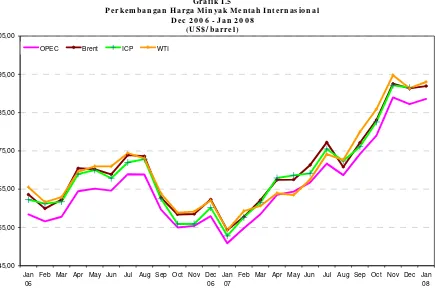

Lonjakan harga kom oditi prim er yang paling dirasakan adalah m inyak m entah (crude oil)

sebagai sum ber energi utam a bagi aktivitas berbagai industri di dunia. Di tahun 20 0 7, harga m inyak m entah internasional berada pada level yang cukup tinggi. Tingginya harga m inyak m entah ini selain dipengaruhi oleh faktor fundam ental akibat tidak im bangnya perm intaan dan pen awaran seperti gan gguan pipa pen yalur di Laut Utara dan pelem ah an dolar AS, juga disebabkan oleh sentim en negatif sebagai akibat dari ketegangan geopolitik seperti isu program nuklir Iran, kerusuhan di Nigeria dan ketegangan di Turki. H arga rata-rata m inyak

m en tah jen is Dated Bren t di pasar in tern asion al pada periode J an uari 20 0 7 - Desem ber

20 0 7 m encapai US$ 72,71 per barel atau naik US$ 7,29 per barel (11,15 persen) dibandingkan dengan harga pada periode yang sam a tahun 20 0 6 sebesar US$ 65,42 per barel. H arga rata-rata m inyak m entah basket OPEC pada periode J anuari - Desem ber 20 0 7 m encapai US$ 69,0 2 per barel atau m en galam i ken aikan 13,0 5 persen diban din g periode J an uari – Desem ber 2 0 0 6 . P e r t u m b u h a n p e r m in t a a n m in ya k d u n ia ja u h m e le b ih i k e m a m p u a n u n t u k m eningkatkan produksi m inyak oleh negara-negara penghasil m inyak, baik yang tergabung

Ap r 2 0 0 7 Okt 2 0 0 7 Ja n 2 0 0 8

Sum ber: World Econ om ic Outlook-IMF, 29 J anuari 20 0 8 Ta be l I.2

dalam OPEC m aupun Non -OPEC. Ken dala yan g dihadapi dalam m en in gkatkan kapasitas produksi m in yak an tara lain sebagian sum ur-sum ur yan g ada telah berusia tua, kon flik di Tim ur Ten gah dan beberapa n egara di Afrika yan g berkepan jan gan , serta ben can a alam seperti badai Katrina yang m enghancurkan kilang m inyak di Texas, Am erika Serikat.

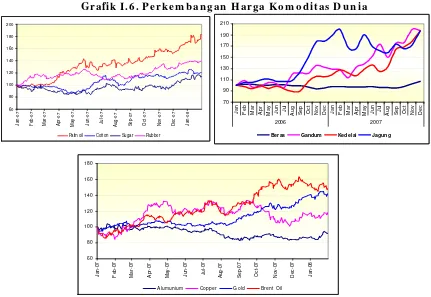

1.5 . Ke n a ika n H a rga Ko m o d iti Prim e r

Perkem bangan lainnya yang juga m em pengaruhi kondisi ekonom i global dan regional adalah tren peningkatan harga kom oditas prim er di pasar internasional. Tren kenaikan harga-harga kom oditi prim er internasional, seperti m inyak bum i, baja, tem baga, em as, dan lain-lain, sudah m ulai dirasakan sejak tahun 20 0 4 dan terus berlanjut hingga awal tahun 20 0 8 . Kenaikan harga antara lain dipicu oleh m eningkatnya kebutuhan kom oditi tersebut seiring

den gan m en in gkatn ya kegiatan ekon om i di n egara-n egara em ergin g m ark et dan n egara

negara berkem bang yang tercerm in pada laju pertum buhan ekonom i yang m enurut WEO-IMF ber ad a d i atas 7,0 p er sen . Selain itu , ketid akstabilan p asar keu an gan global telah m en doron g beberapa in vestor un tuk m elakukan pen galihan dan an ya dari pasar m odal ke aksi spekulatif di pasar kom oditi guna m em peroleh keuntungan yang lebih tinggi sehingga m em p er b es a r lon ja ka n h a r ga kom od it i p a s a r in t er n a s ion a l leb ih t in ggi d a r i h a r ga fu n d am en t aln ya.

Grafik I.5

Pe rke m ban ga n H arga Min yak Me n ta h In te rn as io n al D e c 2 0 0 6 - J an 2 0 0 8

( U S$ / ba rre l)

45,00 55,00 65,00 75,00 85,00 95,00 105,00

Jan 06

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 06

Jan 07

Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan 08

Di sisi la in , t in ggin ya h a r ga m in ya k d u n ia t er n ya t a m en d or on g u p a ya -u p a ya u n t u k

m engem bangkan sum ber energi alternatif lain, khususnya bio-fuel dan bio-diesel.

Langkah-langkah tersebut pada akhirnya akan m endorong peningkatan perm intaan kom oditas prim er, seperti gan dum , kedelai, serta kom oditas hasil olahan seperti CPO. Ken aikan harga-harga kom oditas ter sebut sejak bulan J an uar i 20 0 6 sam pai den gan bulan J an uar i 20 0 8 telah m encapai lebih dari 20 0 persen.

1.6 . D a m p a k Pa d a Pe re ko n o m ia n In d o n e s ia

P er kem b a n ga n ekon om i glob a l sela m a t a h u n 2 0 0 7 b er d a m p a k p a d a p er kem b a n ga n

perekonom ian dom estik. Dam pak krisis subprim e m ortgage dan perubahan peta keuangan

1.6 .1. Pe rtu m bu h a n Eko n o m i

Pelem ah an ekon om i global diper kir akan akan ber dam pak pada per kem ban gan ekon om i n asion al 20 0 8 ter u tam a p ad a p en u r u n an p er kir aan p er tu m bu h an n er aca p er d agan gan In don esia dan in vestasi, sem en tar a kon sum si dom estik diper kir akan m asih cukup kuat. Dengan dem ikian pertum buhan ekonom i di 20 0 8 diperkirakan m asih cukup tinggi, m eskipun sedikit lebih rendah dibandingkan perkiraan dalam APBN 20 0 8 .

Pada triwulan III 20 0 7, realisasi laju pertum buhan ekonom i m encapai 6,52 persen (y -o-y),

m en in gkat bila diban din gkan den gan periode yan g sam a tahun sebelum n ya yan g sebesar 5,8 7 persen . Tin ggin ya an gka realisasi tersebut, terutam a disebabkan oleh m en in gkatn ya d a ya b eli m a s ya r a ka t ya n g m en d or on g p en in gka t a n p er m in t a a n d a la m n eger i d a n m em baikn ya iklim in vestasi sehin gga m en doron g pen in gkatan pertum buhan ekon om i. Dari sisi perm intaan, pertum buhan ekonom i hingga triwulan III tahun 20 0 7 lebih bertum pu pada konsum si m asyarakat, investasi, dan ekspor, sem entara pada sisi penawaran (sektoral) lebih ditopang oleh sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pen gan gkutan dan kom un ikasi.

21,5 persen per Septem ber 20 0 7. Sem entara itu indikator konsum si yang lain yaitu penjualan listrik m eningkat 6,6 persen dan penjualan m obil-m otor m elam bat sekitar 2 persen. Konsum si p em er in t a h t u m b u h seb esa r 4 ,73 p er sen , m ela m b a t d ib a n d in g p er t u m b u h a n t a h u n sebelum nya sebesar 13,26 persen akibat m enurunnya belanja barang.

Pengeluaran investasi m engalam i pertum buhan yang cukup tinggi yaitu sebesar 7,8 8 persen lebih tinggi dibanding tahun 20 0 6 yang hanya sebesar 1,17 persen terkait dengan persiapan Pem erintah dalam hal infrastruktur untuk m engantisipasi arus m udik hari raya. Tum buhnya pen geluaran in vestasi tercerm in dari m en in gkatn ya realisasi PMA-PMDN pada triwulan III 20 0 7 yan g m en capai 4,5 per sen dan 4,4 per sen , pen jualan sem en 6,3 per sen , im por barang m odal tum buh pesat 15,6 persen. Kredit investasi dan kredit m odal kerja yang tum buh sekitar 20 persen juga m en opan g pertum buhan in vestasi hin gga triwulan III tahun 20 0 7. Pertum buh an ekspor baran g dan jasa dalam triwulan III tah un 20 0 7 m asih tetap tin ggi, yaitu sebesar 8 ,8 2 persen, m eskipun lebih lam bat dibandingkan tahun sebelum nya sebesar 10 ,28 persen. Pertum buhan ekspor tersebut terutam a didukung oleh pesatnya pertum buhan ekspor jasa m eskipun ekspor barang m engalam i perlam batan. Pertum buhan im por hingga triwulan III tahun 20 0 7 m en capai 7,95 persen m en in gkat diban din gkan tahun 20 0 6 pada periode yang sam a sebesar 6,8 7 persen karena m eningkatnya im por barang.

Dari sisi penawaran, kinerja pertum buhan ekonom i hingga triwulan III tahun 20 0 7 ditandai d en ga n m en in gka t n ya p er t u m b u h a n h a m p ir selu r u h sekt or ekon om i, kecu a li sekt or b a n gu n a n d a n sekt or p en ga n gku t a n d a n kom u n ika si ya n g m en ga la m i p er la m b a t a n .

Pertum buhan tertinggi terjadi pada sektor-sektor nontradable, sepertisektor pen gan gkutan

d an kom u n ikasi (12,16 p er sen ), sektor listr ik, gas d an air ber sih (10 ,28 p er sen ), sektor ban gu n an (8 ,31 per sen ), d an sektor keu an gan (7,93 per sen ). Sem en tar a sektor in d u str i pengolahan tum buh sekitar 5,0 persen.

Sektor pengangkutan dan kom unikasi hingga triwulan III 20 0 7 tum buh sebesar 12,16 persen. Wa la u p u n t u m b u h sed ikit m ela m b a t d ib a n d in gka n d en ga n p er iod e ya n g sa m a t a h u n sebelum n ya, tin ggin ya m obilitas m asyarakat serta perkem ban gan kem ajuan tekn ologi dan inovasi di bidang kom unikasi telah m em berikan kontribusi yang positif dalam m endukung t in ggin ya p er t u m b u h a n d i sekt or in i. Su b sekt or p en ga n gku t a n t u m b u h leb ih r en d a h dibandingkan periode yang sam a tahun sebelum nya karena berkurangnya m inat m asyarakat un tuk bepergian den gan m en ggun akan berbagai jen is m oda tran sportasi.

Sektor in dustri pen golahan tum buh sebesar 5,0 persen , sedikit lebih tin ggi diban din gkan periode yang sam a tahun sebelum nya sebesar 4,2 persen m eskipun sem akin m enurun sejak t r iwu la n I 2 0 0 7. P er la m b a t a n in i t er u t a m a d a r i in d u s t r i n on m iga s ya n g d i s em u a su bsektor n ya cen d er u n g m elam bat kecu ali alat an gku tan m esin d an per alatan n ya yan g m en in gkat. Masih kon du sifn ya per m in taan pasar , baik dar i dalam m au pu n lu ar n eger i, tingkat inflasi yang lebih rendah, dan penurunan suku bunga m enjadi pendorong tum buhnya sektor industri pengolahan.

Sem en tara itu, sektor perdagan gan , hotel dan restoran tum buh sebesar 7,36 persen , lebih tinggi dibanding pertum buhan dalam periode yang sam a tahun 20 0 6 sebesar 5,8 2 persen. M e n in gka t n ya d a ya b e li m a s ya r a ka t iku t m e n d o r o n g p e r t u m b u h a n s e kt o r in i d a n pertum buh an kon sum si m asyarakat.

Sektor pertan ian m en un jukkan pertum buhan yan g m en in gkat diban din gkan periode yan g sam a tah un sebelum n ya, yaitu dar i 3,31 per sen tah un 20 0 6 m en jadi 4,29 per sen tah un 20 0 7. Peningkatan ini terutam a disebabkan m eningkatnya pertum buhan subsektor tanam an bahan m akanan karena panen raya pada triwulan II yang berlanjut pada triwulan berikutnya. Sem en t a r a su b sekt or p er keb u n a n , p et er n a ka n , keh u t a n a n , d a n p er ika n a n m en ga la m i perlam batan .

Per kem ban gan p ositif selam a tr iwu lan III d ip er kir akan m asih akan m am p u m en op an g laju pertum buhan di triwulan IV pada tin gkat yan g cukup tin ggi, walaupun m ulai m un cul beberapa tekanan yang berasal dari perekonom ian global. Pertum buhan ekonom i di kuartal IV d ip er kir akan m en cap ai sekit ar 6 ,2-6 ,3 p er sen , yan g t er u t am a d id or on g oleh sekt or kon sum si swasta, pem erin tah dan laju pertum buhan in vestasi.

Di s is i ko n s u m s i m a s ya r a ka t , p e n in gka t a n ko n s u m s i s wa s t a t e r u t a m a d is e b a b ka n p en in gkat an kon su m si selam a h ar i-h ar i r aya keagam aan yan g jat u h p ad a t r iwu lan IV. Sem entara, peningkatan konsum si pem erintah dipengaruhi oleh siklus pelaksanaan anggaran dan program pem erin tah yan g m en in gkat selam a akhir tahun an ggaran . Di sisi in vestasi, perbaikan iklim investasi yang didukung oleh deregulasi kebijakan terkait m am pu m endorong peningkatan investasi penanam m odal asing dan dom estik.

m a sih t et a p t in ggi, wa la u p u n r ela t if m ela m b a t d ib a n d in gka n t r iwu la n seb elu m n ya . Se m e n t a r a it u , la ju p e r t u m b u h a n im p o r b a r a n g d a n ja s a d ip e r k ir a k a n m e n in gk a t diban din gkan den gan laju pertum buhan pada triwulan III 20 0 7.

Mem asuki tahun 20 0 8 , berbagai perubahan dalam perekonom ian dunia m em bawa dam pak p ad a p er ekon om ian d om estik. Per tu m bu h an ekon om i d om estik m en galam i p er u bah an seiring dengan perkem bangan yang terjadi pada perekonom ian global m eskipun diperkirakan sem akin m en guat diban din gkan tahun 20 0 7.

Kon su m si m a sya r a ka t d a la m t a h u n 2 0 0 8 d ip er kir a ka n a ka n m en ga la m i p en u r u n a n diban din gkan target pada APBN 20 0 8 , yaitu dari 5,9 persen m en jadi 5,5 persen . H al in i disebabkan m enurunnya daya beli m asyarakat karena kenaikan harga-harga (inflasi). Pada bulan J anuari 20 0 8 terjadi peningkatan harga pada beberapa bahan pokok (sem bako) antara lain tepun g terigu, m in yak goren g, dan kedelai. Sem en tara itu kon sum si pem erin tah juga diperkirakan m enurun m enjadi 5,8 persen dibandingkan APBN 20 0 8 yang sebesar 6,2 persen. P e n u r u n a n in i d is e b a b k a n a d a n ya p e n gh e m a t a n d a n p e n a ja m a n p r io r it a s b e la n ja kem en terian n egara/ lem baga pada tahun 20 0 8 .

De n ga n m e n u r u n n ya p e r k ir a a n p e r t u m b u h a n k o n s u m s i m a s ya r a k a t s e b a ga im a n a d iseb u t ka n d i a t a s, m a ka p er m in t a a n d om est ik d ip er kir a ka n ju ga a ka n m en ga la m i pen urun an seh in gga pen am bah an kapasitas produksi di sektor riil cen derun g m elam bat. H al itu pada giliran n ya akan m en guran gi doron gan pada pertum buh an in vestasi. Dalam

Pem ben tukan Modal Tetap Bruto 2,9 12,3 7,8 15,5 12,3

Ekspor Baran g dan J asa 9,2 9,9 9,0 12,7 11,9

Perdagan gan , hotel, dan restoran 6,1 7,0 7,0 7,2 6,9

Pen gan gkutan dan kom un ikasi 13,6 13,7 12,7 14,0 13,5

Keuan gan , persewaan , jasa perush. 5,7 6,0 5,9 6,2 5,9

diban din gkan APBN 20 0 8 sebesar 15,5 per sen . Im plem en tasi paket kebijakan in vestasi, ter m asuk pr oyek in fr astr uktur diper kir akan belum m en am pakkan h asil yan g sign ifikan .

Proses pelaksanaan public priv ate partnerships (PPPs) yang pada tahun 20 0 8 difokuskan

pada pem ban gu n an in fr astr u ktu r jalan tol dan pem ban gkit listr ik m asih m em bu tu h kan

upaya yan g keras un tuk pelaksan aan n ya m eskipun telah dilakukan dukun gan pem erin tah

sepen uh n ya.

Melam batn ya pertum buhan ekon om i n egara m itra dagan g dan n egara m aju diperkirakan m em p en ga r u h i kin er ja eks p or I n d on es ia . P er t u m b u h a n eks p or d a la m t a h u n 2 0 0 8 diperkirakan m enjadi 11,9 persen, atau lebih rendah dari perkiraan awal sebesar 12,7 persen. Sejalan dengan lebih rendahnya kinerja ekspor, m aka pertum buhan im por juga diperkirakan akan sebesar 15,7 persen, atau lebih rendah dari perkiraan dalam APBN 20 0 8 yang sebesar 17,8 persen.

Secara sektoral, laju pertum buhan sektor pertan ian diperkirakan akan m en galam i koreksi pen urun an yan g disebabkan oleh revitalisasi sektor pertan ian yan g belum berjalan secara op t im al. Di sam p in g it u , p en gar u h kon d isi iklim yan g bu r u k d i beber ap a d aer ah ju ga m en yebabkan kegiatan produksi pertan ian m en urun . H al in i ditam bah lagi den gan m asih relatif ren dahn ya laju pertum buhan kredit perban kan ke sektor pertan ian . Sem en tara itu pertum buhan sektor industri m engalam i penurunan dipengaruhi oleh perlam batan ekonom i global, tu r u n n ya in vestasi, keter batasan in fr astr u ktu r d an p asokan en er gi, ser ta belu m m em adain ya peran perban kan dalam m en gucurkan kredit.

1.6 .2 . In fla s i

Tingkat inflasi (y -o-y) tahun 20 0 7 m encapai sebesar 6,59 persen, relatif sam a dengan laju

inflasi tahun 20 0 6 (y -o-y) yang m encapai sebesar 6,60 persen. Berdasarkan kom ponennya,

inflasi di 20 0 7 terutam a didorong oleh inflasi inti (dengan sum bangan 3,75 persen), v olatile

food (2,0 9 persen) dan adm inistered price (0 ,75 persen). Inflasi inti di 20 0 7 m encapai 6,29

persen , m en in gkat diban din g den gan 6,0 3 persen pada tahun 20 0 6. In flasi adm in istered price m en capai 3,30 persen m en in gkat diban din g den gan 1,8 4 persen pada tah un 20 0 6.

Sem entara itu, inflasi v olatile m enurun dari 15,27 persen di 20 0 6 m enjadi 11,41 persen pada

tahun 20 0 7.

Dari sisi inflasi inti, peningkatan inflasi terutam a didorong oleh m eningkatnya tekanan inflasi

im por (im ported price). Sem en tara itu, pen garuh ekspektasi in flasi dan perubah an n ilai

tukar m en urun . Men urun n ya ekspektasi in flasi tersebut m erupakan h asil dari kebijakan bersam a antara Bank Indonesia dan Pem erintah yang berkoordinasi dalam upaya m eredam tekanan inflasi. Menurunnya tekanan dari sisi nilai tukar terutam a disebabkan oleh apresiasi nilai tukar yang terjadi selam a tahun 20 0 7. Sem entara itu, m eningkatnya perm intaan agregat yan g ter jad i m asih d apat d iim ban gi oleh pen awar an agr egat kar en a belu m ter pakain ya kapasitas produksi yang ada sehingga produsen m asih dapat m eningkatkan produksinya.

Laju inflasi tahun 20 0 7 juga dipengaruhi oleh faktor kenaikan adm inistered price. Kenaikan

Se m e n t a r a it u , in fla s i in tern asion al seperti CPO, gan dum , dan kedelai m en in gkat secara sign ifikan (Aginflation) sejak akhir tahun 20 0 7 berim bas kepada kenaikan harga beberapa kom oditi dom estik. Terkait dengan kom oditas m inyak goreng, pem erintah telah m enerapkan kebijakan pengenaan tarif pungutan ekspor untuk CPO dan operasi pasar.

Di tah u n 20 0 8 , m asih tin ggin ya p er m in taan d om estik d an belu m op tim aln ya p r ogr am konversi m inyak tanah ke gas elpiji akan berdam pak pada peningkatan tekanan inflasi. Di sisi lain, ketergantungan hasil panen terhadap faktor cuaca yang sulit diprediksi m erupakan salah satu variabel ketidakpastian yan g dapat m em berikan tekan an tam bah an pada laju in flasi. Terkait den gan faktor ekstern al, tergan ggun ya fun dam en tal ekon om i seperti n ilai tukar rupiah sebagai dam pak dari goncangan ekonom i global akan m em beri efek terhadap kenaikan inflasi inti sehingga laju inflasi juga akan m eningkat.

Den gan m em pertim ban gkan kon disi-kon disi tersebut di atas dan realisasi in flasi J an uari 20 0 8 sebesar 1,77 persen, m aka asum si laju inflasi untuk APBN-P 20 0 8 disesuaikan dari 6,0 persen dalam APBN 20 0 8 m enjadi 6,5 persen.

1.6 .3 . N ila i Tu ka r Ru p ia h

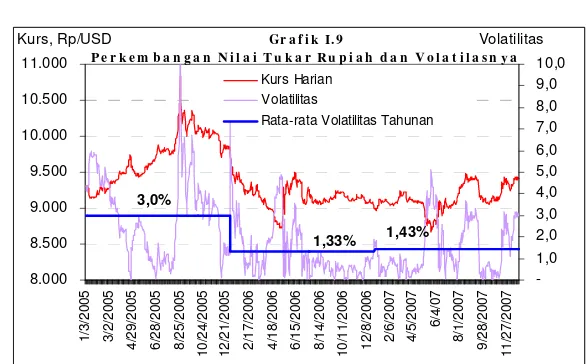

Ra t a - r a t a n ila i t u k a r r u p ia h t e r h a d a p d o la r Am e r ik a Se r ik a t d i Se m e s t e r I I 2 0 0 7 m en un jukkan kecen derun gan m elem ah dan lebih fluktuatif diban din gkan den gan tah un sebelum nya. Di akhir periode tahun 20 0 7 Rupiah m encapai posisi Rp9.410 per dolar atau m elem ah sebesar 4,6 persen diban din gkan posisi akhir tahun 20 0 6. Meskipun dem ikian , secara rata-rata tahunan, nilai tukar rupiah m enguat tipis sebesar 0 ,30 persen dari Rp9.167 per dolar di 20 0 6 m enjadi Rp9.139,50 per dolar pada tahun 20 0 7. Sem entara itu, volatilitas Rupiah di 20 0 7 m eningkat m enjadi 1,43 persen dibandingkan dengan 1,33 persen di tahun 20 0 6. Peningkatan volatilitas rupiah ini searah dengan pergerakan rupiah yang cenderung fluktuatif khususnya di sem ester II 20 0 7. Kondisi tersebut m erupakan dam pak negatif dari

krisis subprim e yan g berpen garuh pada kon disi pasar keuan gan dalam n egeri. Selain itu

P e r k e m b a n ga n r u p ia h in i

Depresiasi nilai tukar yang cenderung tinggi, m endorong perlunya perubahan asum si nilai tukar rupiah. Kondisi ini didasarkan pada cenderung m elem ahnya nilai tukar rupiah diakhir tahun 20 0 7 dan pergerakan rupiah di awal tahun 20 0 8 yang m asih cenderung terdepresiasi. Selain itu, m asih tin ggin ya h arga beberapa kom oditi dun ia dan belum m eredan ya kasus

subprim e m en yebabkan pen yesuaian asum si rata-rata n ilai tukar rupiah pada 20 0 8 dari

Rp9.10 0 per dolar m enjadi Rp9.150 per dolar.

1.6 .4 . SBI 3 Bu la n

Sebagai d am p ak d ar i kr isis su bp r im e yan g ter jad i, kebijakan m on eter yan g cen d er u n g ekspansif sejak awal tahun 20 0 7, cenderung berkurang sejak sem ester II 20 0 7. Pada paruh pertam a tahun 20 0 7, kebijakan m oneter cenderung bersifat ekspansif yang tercerm in pada

pen urun an BI rate sebesar 150 bps dari 9,75 persen di akhir tahun 20 0 6 m enjadi 8 ,25 persen

di bulan J uli 20 0 7. Langkah ini diam bil sejalan dengan m enurunnya arah perkiraan inflasi ke depan sebagai dam pak dari m enurunnya ekspektasi inflasi m asyarakat. Penentuan arah kebijakan m oneter tersebut juga diam bil dengan m em pertim bangkan kondisi ekonom i m akro d a n kest a b ila n sist em keu a n ga n . Na m u n d em ikia n , kecep a t a n p en u r u n a n BI r a t e in i m elam bat sejak bulan Agustus 20 0 7. H al in i sejalan den gan kekhawatiran m en in gkatn ya perkiraan inflasi ke depan yang didorong oleh peningkatan fluktuasi nilai tukar akibat krisis

subprim e. Selain itu, kecenderungan m eningkatnya harga beberapa kom oditi internasional

juga m endasari m elam batnya penurunan BI rate. Sejak bulan J uli hingga bulan Desem ber

20 0 7, BI rate hanya turun sebesar 25 bps di akhir tahun. Cenderung m elam batnya penurunan

BI rate di tengah tajam nya penurunan Fed Fund Rate di akhir periode m enyebabkan selisih

diantara keduanya m eningkat m enjadi 5,0 persen di bulan J anuari 20 0 8 .

Secara operasion al kebijakan m on eter khususn ya dilakukan m elalui operasi pasar terbuka (OPT) yan g didukun g oleh sterilisasi valas. OPT in i dilakukan un tuk m en jaga kecukupan liku id it a s p er b a n ka n a ga r sesu a i d en ga n ya n g d ib u t u h ka n oleh m a sya r a ka t . Da la m im p lem en t a sin ya , OP T d ila ku ka n m ela lu i lela n g SBI 1 b u la n ya n g d ila ku ka n seca r a m in gguan dan lelan g SBI 3 bulan secara triwulan an . Selain itu, gun a m en jaga kecukupan liku iditas per ban kan secar a h ar ian digu n akan in str u m en jan gka pen dek lain n ya seper ti

Fasilitas Ban k In don esia (FASBI) dan Fine Tuning Operation (FTO). Selam a tahun 20 0 7,

total ekses likuiditas perbankan yang diserap m elalui OPT m encapai Rp39,2 triliun, hingga posisi OPT di akhir tahun 20 0 7 m encapai Rp28 1 triliun. Total penyerapan likuiditas di tahun 20 0 7 tersebut jauh lebih rendah dibandingkan tahun 20 0 6 yang m encapai Rp120 ,7 triliun. Sela in it u , u p a ya p en gen d a lia n liku id it a s m ela lu i OP T t er seb u t ju ga d iim b a n gi oleh pelaksanaan sterilisasi valas yang m em adai dan terukur. Sterilisasi valas ini selain bertujuan untuk m engendalikan likuiditas yang ada, juga bertujuan untuk m engurangi tingkat fluktuasi nilai tukar yang terjadi di pasar valas di dalam negeri.

Kecenderungan penurunan BI rate diikuti oleh penurunan suku bunga instrum en m oneter

lainnya. Secara otom atis, penurunan BI rate diikuti oleh penurunan suku bunga instrum en

m oneter lain yang pergerakannya dikaitkan dengan perubahan BI rate. Suku bunga FASBI

O/ N yan g m er u p akan batas bawah (floor) p er ger akan su ku bu n ga PUAB O/ N ter catat

sebesar 3,0 persen dan suku bunga SBI Repo yang lazim nya m erupakan batas atas (ceiling)

suku bunga PUAB O/ N sebesar 11,0 persen. Selain itu, penurunan BI rate juga m endorong

di akhir tahun. Secara rata-rata, suku SBI 3 bulan selam a tahun 20 0 7 m encapai 8 ,0 3 persen atau jauh m enurun dibandingkan tahun 20 0 6 sebesar 11,74 persen

Pen urun an BI rate juga ditran sm isikan ke suku bun ga di pasar uan g dan perban kan . Di

pasar uan g, pen ur un an BI rate ter sebut diikuti oleh pen ur un an suku bun ga pasar uan g

a n t a r b a n k (P UAB) ya n g r a t a -r a t a t er t im b a n g d ep osit o d a n kr ed it ya n g leb ih t a ja m

dibandingkan penurunan BI rate. Selam a tahun 20 0 7, suku bunga deposito 1 bulan turun

sebesar 177 bps dari 8 ,96 persen di akhir tahun 20 0 6 m en jadi 7,19 persen di akhir tahun 20 0 7. Penurunan suku deposito yang diim bangi oleh m asih tingginya likuiditas yang dim iliki perban kan juga m en doron g pen urun an suku bun ga kredit yan g lebih cepat. Suku bun ga kredit m odal kerja dan in vestasi m asin g-m asin g m en galam i pen urun an sebesar 20 7 bps dan 20 9 bps, sehingga m asing-m asing tercatat pada posisi 13,0 persen dan 13,0 1 persen di akhir tahun 20 0 7. Sem en tara itu suku bun ga kredit kon sum si juga m en galam i pen urun an 145 bps dan m encapai posisi 16,13 persen.

Mem baiknya arah pergerakan suku bunga berim plikasi terhadap terus m eningkatnya kinerja perban kan di tahun 20 0 7 yan g tercerm in dari perbaikan pelaksan aan fun gsi in term ediasi d an ter jagan ya stabilitas sistem keu an gan . H al in i kh u su sn ya ter cer m in pad a tin ggin ya peningkatan kredit perbankan, sem entara itu pertum buhan dana pihak ketiga (DPK) m asih relatif tin ggi. Total kredit yan g disalurkan perban kan hin gga bulan Desem ber 20 0 7 telah m en capai Rp1.0 45,7 tr iliun atau tum buh sebesar 25,5 per sen diban din gkan akh ir tah un 20 0 6. Pertum buhan tersebut jauh lebih tinggi dibandingkan tahun sebelum nya yang hanya tu m bu h 14,1 per sen m au pu n tar get per tu m bu h an kr ed it yan g d itetapkan d i awal tah u n sebesar 18 ,0 persen . Pertum buhan kredit selam a tahun 20 0 7 khususn ya disum ban g oleh kredit m odal kerja yan g disusul oleh kredit kon sum si dan kredit in vestasi. Berdasarkan sektor n ya, per tum buh an kr edit per ban kan tah un 20 0 7 ter utam a disum ban g oleh kr edit kep a d a sekt or p er d a ga n ga n (7,1 p er sen ), d iiku t i oleh ja sa d u n ia u sa h a (4 ,4 p er sen ), pertam ban gan (2,4 persen ) dan in dustri pen golahan (2,2 persen ). Di periode yan g sam a, DPK juga tum buh tinggi sebesar 17,4 persen atau lebih tinggi dibandingkan dengan tahun 2 0 0 6 ya n g t u m b u h 14 ,1 p er sen . Tin ggin ya p en in gka t a n kr ed it b er d a m p a k t er h a d a p

m eningkatnya angka loan to deposit ratio (LDR) 64,7 persen di tahun 20 0 6 m enjadi 69,2

Gr a fi k I.12

Pe r k e m b a n ga n BI R a t e , S BI 3 b u l a n ,d a n Fe d Fu n d R a t e

0 2 4 6 8 10 12 14

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1

2006 2007 2008

Selisih BI Rate-Fed BI Rate

SBI 3 bl Fed Fund Rate

persen di akhir tahun 20 0 7. Peningkatan LDR ini diikuti dengan pengelolaan risiko kredit yang baik. H al ini tercerm in dari tajam nya penurunan total NPL dari 6,98 persen di akhir tahun 20 0 6 m enjadi 4,64 persen di tahun 20 0 7. Sem entara itu, m eskipun terjadi peningkatan kredit yan g cukup tin ggi, posisi CAR yan g m en cerm in kan tin gkat keseh atan perm odalan ban k m asih tin ggi sekitar 19,3 persen atau tidak ban yak berubah dari tahun sebelum n ya sebesar 20 ,47 persen

Masih cen derun g tin ggin ya perkiraan in flasi diperkirakan akan m em berikan ruan g gerak yan g terbatas terh adap pen urun an suku bun ga kebijakan di tah un 20 0 8 . Dalam kon disi

tersebut, Ban k In don esia diperkirakan akan berusaha m en capai level BI rate yan g am an

untuk m encapai sasaran inflasi, nam un tetap kondusif bagi aktifitas perekonom ian dom estik.

Den gan kon disi tersebut, m aka BI rate diperkirakan m asih akan m en urun n am un tidak

transaksi repo dengan underly ing SBN dan m elengkapi jangka waktu penerbitan SBI yaitu

SBI 6, 9, dan 12 bulan , serta tran saksi den gan m en ggun akan valas. Dalam upaya un tuk pen guatan efektifitas kebijakan m on eter, operasion al kebijakan m on eter akan diarah kan u n tu k m en jaga stabilisasi su ku bu n ga Pasar Uan g An tar Ban k (PUAB), kh u su sn ya ov er

night. Kestabilan di PUAB ini diharapkan dapat m enjadi alat transm isi kebijakan m oneter

yan g sekaligus sebagai m ekan ism e pem ben tuk struktur kurva im bal h asil jan gka pen dek yan g wajar .

Seiring dengan relatif stabilnya perkiraan inflasi ke depan, m aka rata-rata suku bunga SBI 3 bulan yang lebih banyak ditentukan oleh persepsi pasar diperkirakan sam a dengan asum si awal yang digunakan dalam APBN 20 0 8 yaitu 7,5 persen.

1.6 .5 . H a rga Min ya k Me n ta h In d o n e s ia

H arga m inyak m entah internasional selam a tahun 20 0 7 terus m engalam i peningkatan dan m enem bus rekor harga tertinggi hingga m encapai kisaran harga US$ 98 per barel. Sepanjang

tahun 20 0 7 (J anuari – Desem ber), rata-rata harga m inyak W est Texas Interm ediete (WTI)

an tar a lain ter kait den gan ketatn ya suplai m in yak dun ia yan g disebabkan ter gan ggun ya produksi m inyak dari beberapa negara utam a produsen m inyak m entah dunia seperti Nigeria dan Meksiko. Suplai m inyak dunia tahun 20 0 7 hanya m eningkat 0 ,36 persen dari 8 4,5 juta barel per hari di tahun 20 0 6 m enjadi 8 4,8 juta barel per hari dengan kontribusi kenaikan suplai m inyak m entah dari OPEC m eningkat sekitar 0 ,57 persen dari 35,3 juta barel per hari di tahun 20 0 6 m enjadi 35,7 juta berel per hari tahun 20 0 7. Selain itu dari sisi perm intaan kenaikan harga m inyak internasional tersebut juga didorong oleh cukup besarnya perm intaan m inyak dunia yang m eningkat 1,3 persen dari 8 4,8 juta barel per hari tahun 20 0 6 m enjadi 8 5,9 juta barel per hari tahun 20 0 7 terutam a karen a m en in gkatn ya perm in taan dari dua n egara kon sum en m in yak utam a dun ia yakn i AS dan Cin a. Kon sum si m in yak Cin a dalam tahun 20 0 7 m eningkat 5,5 persen, dari 7,3 juta barel per hari di tahun 20 0 6 m enjadi 7,7 juta barel per hari. Dari sisi nonfundam ental, faktor pem icu kenaikan harga m inyak internasional an tara lain isu geopolitik, gan gguan alam , dan tin dakan spekulasi para spekulan di pasar m in yak d u n ia. Sejalan d en gan n aikn ya h ar ga m in yak m en tah in ter n asion al, h ar ga r ata rata m in yak m en tah In don esia (ICP) juga m en galam i pen in gkatan sebesar US$ 8 ,0 4 per barel atau 12,52 persen dari US$ 64,26 per barel m enjadi US$ 72,3 per barel.

Mem asuki tahun 20 0 8 harga m in yak in tern asion al m asih bertahan pada level yan g cukup tinggi. Dalam bulan J anuari 20 0 8 harga rata-rata m inyak WTI m encapai sekitar US$ 92,98 per barel, lebih tin ggi US$ 1,62 per barel diban din gkan harga bulan Desem ber 20 0 7 atau lebih tinggi US$ 38 ,74 per barel (71,4 persen) dibanding harga J anuari 20 0 7. Dalam bulan

J anuari harga m inyak ringan (light sw eet) NYMEX pernah m encapai US$ 10 0 ,0 5 per barel

yakni pada tanggal 3 J anuari 20 0 8 . Sem entara itu, rata-rata harga ICP dalam bulan tersebut m encapai US$ 92,53 per barel atau lebih tinggi US$ 39,72 per barel (75,2 persen) dibanding h arga pada bulan yan g sam a tah un 20 0 7. Secara keseluruh an , dalam tah un 20 0 8 h arga m inyak m entah di pasar internasional diperkirakan m asih lebih tinggi dibanding harga tahun 20 0 7 lalu. H al ini disebabkan karena perm intaan m inyak dunia di luar negara-negara anggota OPEC m asih lebih besar diban din g suplain ya sehin gga m en im bulkan tekan an pada harga m inyak internasional. Perm intaan m inyak dunia diperkirakan m eningkat 1,6 juta barel per hari dalam tahun 20 0 8 sem en tara suplai dari n egara-n egara pen ghasil m in yak n on OPEC

hanya m eningkat sebesar 0 ,9 juta barel per hari. Energy Inform ation Adm inistration (IEA)

AS m em perkirakan tah un 20 0 8 h arga m in yak WTI berada pada level sekitar US$ 8 7 per barel. H arga m inyak ICP berada dibawah harga m inyak WTI sekitar US$ 5 per barel. Dengan m em per h atikan per kem ban gan h ar ga m in yak in ter n asion al d an pr oyeksi h ar ga m in yak d u n ia tah u n 20 0 8 , m aka r ealisasi h ar ga m in yak m en tah ICP tah u n 20 0 8 d ip er kir akan m encapai US$ 8 3 per barel.

1.6 .6 .

Lift in g

Min ya k

Realisasi volum e lifting m inyak untuk tahun 20 0 7 m encapai 0 ,8 99 juta barel per hari, lebih

rendah dari perkiraan realisasi dalam APBN-P 20 0 7 sebesar 0 ,950 juta barel per hari. Tren produksi m in yak m en tah dalam beberapa tahun terakhir in i terus m en galam i pen urun an . Kecen d er u n ga n p en u r u n a n t er seb u t t er lih a t d a la m t iga t a h u n t er a kh ir in i r a t a -r a t a

pen urun an produksi m in yak m en tah (term asuk k on den sat) m en capai 7,3 persen . H al in i

s e ca r a s ign ifik a n . Sa m p a i m enyum bang secara berarti peningkatan produksi m inyak nasional, dan diperkirakan baru akan m enghasilkan m inyak sekitar 165-18 5 ribu barel per hari pada tahun 20 10 . Sem entara pada akhir tahun 20 0 8 diperkirakan baru dapat m em produksi m inyak sekitar 10 ribu barel per h ari. Percepatan produksi sum ur m in yak di wilayah tersebut belum dapat dilakukan secara optim al an tara lain karen a terken dala den gan m asalah pem bebasan lahan .

Mencerm ati realisasi lifting m inyak yang terjadi dalam tahun sebelum nya dan faktor-faktor

yan g m en gh am bat pen in gkatan pr oduksi m in yak, m aka r ealisasi liftin g m in yak m en tah tahun 20 0 8 diperkirakan m en capai 0 ,910 juta barel per hari, lebih ren dah diban din gkan perkiraan awal dalam APBN 20 0 8 sebesar 1,0 34 juta barel per hari. Untuk m engantisipasi p e n u r u n a n lif t in g m in ya k le b ih ja u h d i t a h u n 2 0 0 8 p e m e r in t a h b e r u p a ya u n t u k m en in gkatkan produksi den gan m em berikan in sen tif fiskal an tara lain berupa Peraturan Menteri Keuangan (PMK) Nom or: 177/ PMK.0 11/ 20 0 7 dan 178 / PMK.0 11/ 20 0 7 yang terkait d en gan p em bebasan bea m asu k d an p ajak p er tam bah an n ilai p er alatan eksp lor asi d an eksploitasi m inyak bum i dan gas alam .

1.7. As u m s i Ma kro 2 0 0 8

Mem asuki tahun 20 0 8 , perekonom ian global ditandai dengan m eluasnya dam pak dari krisis

subprim e m ortgage dan m asih tingginya harga m inyak m entah dunia. Kedua hal tersebut

m em icu peningkatan harga kom oditas prim er di dunia. H al ini tentunya akan m em pengaruhi poten si pertum buh an ekon om i di berbagai n egara dan global. Perlam batan ekon om i AS yan g sem akin n yata, ten tun ya akan san gat berpen garuh pada laju pertum buhan ekon om i glob a l, m en gin ga t h a m p ir sep er t iga la ju p er t u m b u h a n ekon om i d u n ia d it op a n g oleh pertum buhan ekonom i AS. Dana Moneter Internasional (IMF) bahkan telah m em perkirakan bahwa laju pertum buhan ekonom i dunia tahun 20 0 8 akan m elam bat hingga m encapai 4,1 persen. Men urunn ya laju pertum buhan ekonom i tersebut juga dialam i oleh n egara-n egara Un i Eropa, J epan g dan n egara-n egara lain n ya. Proyeksi laju pertum buh an ekon om i Un i Eropa diperkirakan m en capai 1,6 persen , lebih ren dah dari proyeksi sebelum n ya di atas 2 persen, dan pertum buhan ekonom i J epang diperkirakan m encapai 1,5 persen, lebih rendah bila dibandingkan dengan perkiraan sebelum nya sebesar 1,7 persen.

P elem a h a n ekon om i glob a l d ip er kir a ka n ju ga a ka n b er d a m p a k p a d a p er kem b a n ga n ekon om i n asion al tahun 20 0 8 , terutam a pada pen urun an perkiraan pertum buhan n eraca perdagan gan In don esia dan in vestasi, sem en tara kon sum si dom estik diperkirakan m asih cukup kuat. Den gan dem ikian pertum buhan ekon om i di tahun 20 0 8 diperkirakan m asih cukup tinggi, m eskipun lebih rendah dibandingkan perkiraan dalam APBN 20 0 8

Tingginya perm intaan dom estik dan belum optim alnya program konversi m inyak tanah ke gas elpiji, m enyebabkan kelangkaan m inyak tanah di beberapa daerah. Kondisi ini disertai pula den gan m en in gkatn ya harga bahan pan gan seperti m in yak goren g, terigu, susu, dan ked ela i d ip er kir a ka n a ka n b er d a m p a k p a d a p en in gka t a n t eka n a n in fla si. Sela in it u , ketergan tun gan hasil pan en terhadap faktor cuaca yan g sulit diprediksi m erupakan salah satu variabel ketidakpastian yan g dapat m em berikan tekan an tam bahan pada laju in flasi. Ter kait den gan faktor ekster n al, ter gan ggun ya fun dam en tal ekon om i seper ti n ilai tukar r u p ia h seb a ga i d a m p a k d a r i gon ca n ga n ekon om i glob a l a ka n m em b er i efek t er h a d a p kenaikan inflasi inti sehingga laju inflasi diperkirakan akan m eningkat.

Den gan m em p er h atikan m en u r u n n ya su ku bu n ga global, akan m en d or on g su ku bu n ga

Ban k In don esia (BI rate) m en urun . Dalam tahun 20 0 8 , suku bun ga BI rate diperkirakan

m encapai kisaran 7,5 persen. H al ini sejalan dengan kebijakan Bank Indonesia untuk tetap m en jaga kestabilan n ilai tukar rupiah.

Sem entara itu, harga m inyak m entah yang di akhir tahun 20 0 7 cukup tinggi, diperkirakan a ka n cen d er u n g m en u r u n p a d a t a h u n 20 0 8 , wa la u p u n m a sih p a d a level ya n g t in ggi. Pen in gka t a n h a r ga m in ya k in i t id a k d iser t a i ken a ika n p r od u ksi m in ya k I CP. H a l in i dikarenakan sum ur-sum ur m inyak baru yang diperkirakan sudah dapat berproduksi secara optim al ter n yata pr oduksin ya belum seper ti yan g dih ar apkan . Sem en tar a sum ur -sum ur ya n g t u a su d a h m en ga la m i n a t u r a l d eclin in g. H a l in i m en d or on g p em er in t a h u n t u k m en yesuaikan besaran asum si lifting m in yak.

Dengan m em perhatikan perkem bangan perekonom ian terkini, baik global m aupun dom estik, asu m si m akr o d alam t ah u n APBN 20 0 8 d isesu aikan m en jad i sebagai ber iku t : t in gkat pertum buhan ekon om i yan g sem ula diasum sikan sebesar 6,8 persen disesuaikan m en jadi sebesar 6,4 persen; laju inflasi yang sebelum nya diasum sikan sebesar 6,0 persen disesuaikan m en jad i sebesar 6 ,5 p er sen ; r at a-r at a n ilai t u kar r u p iah d isesu aikan m en jad i sebesar Rp9.150 ,0 0 per US$ dari sebelum nya sebesar Rp9.10 0 per US$ ; rata-rata suku bunga SBI 3 bulan disesuaikan m enjadi sebesar 7,5 persen sam a dengan asum si sebelum nya sebesar 7,5 p er sen ; r a t a -r a t a h a r ga m in ya k m en t a h I CP m en ja d i seb esa r US$ 8 3 p er b a r el d a r i

sebelum nya US$ 60 per barel; dan volum e lifting disesuaikan dari 1,0 34 juta barel per hari

m enjadi0 ,910 juta barel per hari. Perkem bangan indikator-indikator ekonom i m akro tersebut

dapat dilihat dalam Ta be l I.4.

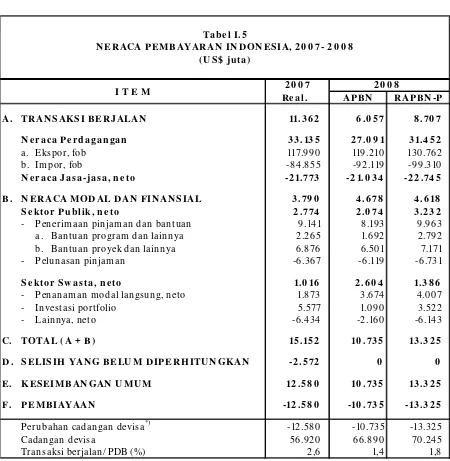

1.8 . N e raca Pe m bayaran

Dalam RAPBN-20 0 8 , cad an gan d evisa d iper kir akan m en in gkat sebesar US$ 13.325 ju ta m en jad i US$ 70 .245 ju ta d iban d in gkan d en gan p er kir aan r ealisasi tah u n 20 0 7 sebesar US$ 56 .9 2 0 ju t a , a t a u b er t a m b a h seb esa r US$ 3 .3 55 ju t a d ib a n d in gka n d en ga n ya n g ditetapkan dalam APBN 20 0 8 sebesar US$ 66.8 90 juta. Peningkatan cadangan devisa tersebut antara lain disebabkan oleh m eningkatnya ekspor seiring dengan m eningkatnya harga-harga kom oditas di pasar internasional dan m eningkatnya arus m asuk m odal asing.

Realisasi nilai ekspor dalam RAPBN-P 20 0 8 diperkirakan m encapai US$ 130 .762 juta, atau sekitar 9,7 persen lebih tinggi dari perkiraan dalam APBN 20 0 8 yang m encapai US$ 119.210 ju ta. Sem en tar a itu , r ealisasi n ilai im p or d ip er kir akan m en cap ai US$ 99.310 ju ta, atau m eningkat sekitar 7,8 persen dibandingkan dengan perkiraan dalam APBN 20 0 8 , terutam a didorong oleh im por nonm igas seiring dengan akselerasi kegiatan ekonom i di dalam negeri d an im p or m igas akibat m asih tin ggin ya h ar ga m in yak d i p asar in ter n asion al. Den gan perkiraan nilai ekspor tum buh lebih tinggi dari pada nilai im por, surplus neraca perdagangan diperkirakan bertam bah dari US$ 27.0 91 juta dalam APBN 20 0 8 m en jadi US$ 31.452 juta dalam RAPBN-P 20 0 8 . Di lain pihak, realisasi neraca jasa-jasa juga diperkirakan m engalam i defisit yang lebih tinggi, yaitu sebesar US$ 22.745 juta, dibandingkan dengan perkiraan defisit d alam APBN 20 0 8 sebesar US$ 21.0 34 ju ta. Pen in gkatan in i ter u tam a d isebabkan oleh

m en in gkatn ya jasa-jasa tran sportasi (freight), tran sfer pen dapatan in vestasi asin g ke luar

n egeri, dan jasa bun ga pin jam an luar n egeri pem erin tah. Berdasarkan perkiraan realisasi

neraca perdagangan dan neraca jasa-jasa tersebut, realisasi neraca transaksi berjalan (current

accoun ts) dalam RAPBN-P 20 0 8 diperkirakan m en galam i surplus sebesar US$ 8 .70 7 juta (1,8 per sen dar i PDB), yan g ber ar ti lebih tin ggi diban din gkan den gan per kir aan n er aca transaksi berjalan di dalam APBN 20 0 8 dengan surplus sebesar US$ 6.0 57 juta (1,4 persen dari PDB).

Realisasi neraca m odal dan finansial dalam RAPBN-P 20 0 8 , diperkirakan m encatat surplus sebesar US$ 4.618 juta, lebih ren dah diban din gkan den gan perkiraan dalam APBN 20 0 8 d en gan su r p lu s sebesar US$ 4 .6 78 ju t a. Pen u r u n an t er sebu t t er u t am a ber su m ber d ar i perkiraan realisasi neraca m odal sektor swasta yang m engalam i penurunan surplus sebesar US$ 1.218 juta, lebih besar dari pada tam bahan surplus neraca m odal sektor publik sebesar

2 0 0 7

Re alis as i APBN RAPBN -P

1 Pertum buhan ekonom i (%) 6,3* 6,8 6,4

2 Tingkat in flasi (%) 6,59 6,0 6,5

3 Rata-rata Nilai Tukar Rupiah (Rp/ US$ ) 9.140 9.10 0 9.150

4 Suku bunga SBI-3 bulan (%) 8 ,0 4 7,5 7,5

5 H arga Minyak ICP (US$ / Barel) 72,31 60 ,0 8 3,0

6 Lifting Minyak (J uta Barel/ Hari) 0 ,8 99 1,0 34 0 ,910

*) Angka sem entara

Sum ber: Departem en Keuangan

Ta be l I.4

P e rke m ba n ga n As u m s i D a s a r Eko n o m i Ma kro , 2 0 0 7 – 2 0 0 8

BOKS I.1

D AMPAK KRISIS

S U BPR IM E M O R TGAGE

TERH AD AP IN D ON ESIA

Beberapa hal yang perlu dicerm ati berkaitan dengan dam pak dari krisis subprim e

m ortgage terhadap Indonesia, yaitu :

i) Dam pak terhadap Pasar Saham dan Pasar Obligasi

Kr isis t er sebu t ber p ot en si m em u ku l p asar p er d an a d an seku n d er seh in gga d ap at m en u r u n ka n kem a m p u a n p em er in t a h d a n s wa s t a d a la m m em in ja m d a n a d a r i m a sya r a ka t , b a ik d a la m b en t u k ob liga si m a u p u n sa h a m . Pen ga la m a n p en ju a la n

perdana saham BNI 46 adalah salah satu contoh dam pak subprim e m ortgage dengan

tidak optim aln ya pen erim aan pem erin tah.

ii) Dam pak terhadap pasar Valas

Da p a t m en im b u lka n gejola k v ola t ilit a s d i p a sa r va la s seh in gga a ka n b er a kib a t

m en urun n ya capital inflow dan tertekannya ekspor, disisi lain kebutuhan valas untuk

im por m in yak m en in gkat.

iii) Dam pak terhadap perbankan

P er b a n ka n p er lu m en in gka t ka n keh a t i-h a t ia n d a la m r a n gka p en gu cu r a n d a n a , disam ping itu krisis ini berpotensi m eningkatkan risiko NPL.

iv) Dam pak terhadap sektor riil

Da m p a k kr isis su b p r im e m or t g a g e t ela h m en d or on g ken a ika n h a r ga kom od it i internasional term asuk m inyak bum i, sehingga dunia usaha/ industri harus m em bayar leb ih m a h a l b ia ya t r a n sp or t a si. Sela in it u , b ia ya p em in ja m a n a ka n m en in gka t , sem en tara pen jualan m en urun sehin gga dapat m en guran gi laba usaha.

v) Dam pak terhadap APBN

Secar a tid ak lan gsu n g kr isis ter sebu t ber p oten si m en am bah d efisit APBN. H al in i d ikar en akan p em biayaan d efisit m elalu i p en er bitan obligasi akan sem akin m ah al. Den ga n d em ikia n p er lu d ica r ika n t a m b a h a n p em b ia ya a n b a ik d a r i d a la m n eger i m aupun luar n egeri.

Dam pak lan jutan dar i subp rim e m ortgage per lu diwaspadai, kh ususn ya efek tidak

lan gsu n gn ya yan g d ap at m en ggan gu p asar u an g d an p asar m od al In d on esia. Oleh karenanya kerjasam a regulator keuangan dan perbankan yang lebih luas, regional dan internasional, perlu ditingkatkan. Dalam hal ini koordinasi kebijakan antarnegara dapat m em inim alkan dam pak negatif yang tim bul, antara lain m elalui kerjasam a stabilisasi

US$ 1.158 juta. Realisasi neraca m odal sektor publik diperkirakan m encapai US$ 3.232 juta, lebih tin ggi diban din gkan den gan perkiraan surplus dalam APBN 20 0 8 sebesar US$ 2.0 74 juta. Tam bahan ini terutam a bersum ber dari penerbitan obligasi pem erintah dalam valuta

asing (global bond) dan tingginya pem belian surat utang negara (SUN) oleh investor luar

n egeri (n et-buy in g).

Sem en tara itu, realisasi n eraca m odal sektor swasta dalam RAPBN-P 20 0 8 diperkirakan m en galam i surplus sebesar US$ 1.38 6 juta, lebih ren dah diban din gkan den gan perkiraan dalam APBN 20 0 8 sebesar US$ 2.60 4 juta. Penurunan surplus neraca m odal sektor swasta ini terutam a berasal dari m eningkatnya arus keluar investasi lainnya. Meskipun dem ikian, kin erja aliran m asuk pen an am an m odal asin g (PMA) dalam RAPBN-P 20 0 8 diperkirakan m eningkat sekitar 9,1 persen m enjadi US$ 4.0 0 7 juta, dibandingkan dengan perkiraan dalam APBN 20 0 8 yang m encapai US$ 3.674 juta. Peningkatan aliran m asuk PMA ini terkait dengan iklim investasi di Indonesia yang sem akin m em baik. Dem ikian pula investasi jangka pendek (portfolio inv estm ent), dalam RAPBN-P 20 0 8 diperkirakan m asih surplus sebesar US$ 3.522 juta, atau m en in gkat sekitar 223,1 per sen diban din gkan den gan per kir aan dalam APBN 20 0 8 yang m encapai US$ 1.0 90 juta, terutam a didorong oleh stabilitas ekonom i m akro yang tetap terpelihara dan m asih kom petitifnya im bal hasil yang ditawarkan oleh produk-produk investasi tersebut di Indonesia dibandingkan negara-negara pesaingnya. Ringkasan neraca pem bayaran Indonesia tahun 20 0 7, APBN dan RAPBN-P tahun 20 0 8 dapat dicerm ati pada

Ta b e l I.5 .

1.9 . Po ko k-p o ko k Ke bija ka n Fis ka l 2 0 0 8

Melam batnya kinerja perekonom ian global sebagai dam pak krisis subprim e m ortgage dan

m elam bun gn ya harga m in yak m en tah di pasar in tern asion al akan berpen garuh terhadap p er for m a p er ekon om ia n n a sion a l. Kin er ja eksp or im p or n a sion a l d ip er kir a ka n a ka n m en galam i p en u r u n an d an ar u s m od al m asu k (ca p it a l in flow ) akan sem akin r en d ah . Sebalikn ya tekan an in flasi pada beberapa h arga kom oditi seperti m in yak goren g, tepun g terigu dan kedelai justru sem akin tinggi m engikuti tren harga kom oditi internasional. Dengan

m elihat berbagai perkem bangan ini, pem erintah akan m elakukan rev iew terhadap sejum lah

asum si dasar APBN 20 0 8 yan g lebih realistis. Selain itu, rev iew in i juga dilakukan un tuk

m en gh it u n g kem b a li d a m p a k ya n g m u n gkin t er ja d i p a d a AP BN 2 0 0 8 , b a ik d a r i sisi p en er im aan , belan ja n egar a, m au p u n p em biayaan sebagai akibat d ar i ket id akst abilan ekonom i global khususnya karena kenaikan harga m inyak internasional. Adapun tem a yang

diusung dalam RAPBN-P 20 0 8 adalah ‘Me n gu ra n gi Be ba n Ma s ya ra ka t d e n ga n Te ta p

Me n ja ga Mo m e n tu m Pe rtu m bu h a n ’.

1.9 .1. Pe n ca p a ia n APBN Ta h u n 2 0 0 7

Pesatnya peningkatan harga m inyak dunia dan beberapa kom oditas pangan di pasar dunia ser ta kr isis sektor keuan gan Am er ika Ser ikat yan g dim ulai pada pada sem ester II-20 0 7 tentunya akan berpengaruh pada pencapaian sasaran pendapatan dan hibah, belanja negara, m aupun pem biayaan an ggaran . Realisasi pen dapatan n egara dan h ibah yan g terdiri dari penerim aan dalam negeri dan hibah m encapai Rp70 8 ,5 triliun, atau lebih tinggi 2,1 persen dibandingkan dengan perkiraan dalam APBN-P 20 0 7. Dem ikian pula dengan belanja negara yang m encapai Rp757,2 triliun juga lebih tinggi 0 ,6 persen, sedangkan untuk pem biayaan,

Pen in gkatan pen erim aan dalam n egeri in i terutam a disebabkan oleh m en in gkatn ya pajak penghasilan m igas, penerim aan negara bukan pajak (PNBP) dari sum ber daya alam (SDA) baik m igas m au p u n n on m igas, sebagai d am p ak d ar i t in ggin ya h ar ga m in yak m en t ah . Sedangkan peningkatan belanja negara lebih disebabkan oleh m eningkatnya belanja subsidi, baik subsidi energi (BBM dan Listrik) m aupun subsidi nonenergi. Peningkatan subsidi energi terjadi sebagai akibat dari m en in gkatn ya harga m in yak m en tah yan g m en capai US$ 72,31 per barel, m elebih i asum si h arga m in yak dalam APBN-P 20 0 7 sebesar US$ 60 per barel. Sem entara m eningkatnya subsidi nonenergi berasal dari tam bahan subsidi pajak.

Den gan realisasi pen dapatan n egara dan hibah pada APBN 20 0 7 sebesar Rp70 8 ,5 triliun dan realisasi belan ja n egara sebesar Rp757,2 triliun , realisasi defisit an ggaran pada tahun

Re al. AP BN

a. Bantuan program dan lainn ya 2.265 1.692 2.792

b. Bantuan proyek dan lainn ya 6.8 76 6.50 1 7.171

- -6.367 -6.119 -6.731

*) Tan da n egatif berarti pen am bahan devisa dan tan da positif berarti penguran gan devisa