N OTA KEU AN GAN

D AN

RAN CAN GAN

AN GGARAN PEN D APATAN

D AN BELAN JA N EGARA

PERU BAH AN

TAH U N AN GGARAN 20 12

i

2.2.3 Harga M inyak Dunia dan I nflasi Global ...

2.2.4 Likuiditas Global ...

2.3 Gambar an Umum Perekonomian I ndonesia ...

2.4 Perkembangan I ndikator Ekonomi M akro 2011 ...

2.4.1 Per tumbuhan Ekonomi ...

3.2 Pendapatan Negar a dan Penerimaan Hibah ...

ii

H alam an

3.2.1.1 Pokok-Pokok Perubahan Kebijakan Penerimaan Perpajakan ...

3.2.1.2 Penerimaan Perpajakkan ...

3.2.1.3 Pokok-Pokok Perubahan Kebijakan PNBP ...

3.2.1.4 Penerimaan Negara Bukan Pajak ...

3.2.2 Penerimaan Hibah Tahun 2012 ...

BAB I V PER U BAH AN BELAN JA N EGARA

4.1 Pendahuluan ...

4.2 Pokok- Pokok Per ubahan Kebi j akan dan Anggar an Bel anj a

Pemerintah Pusat Tahun 2012 ...

4.2.1 Belanja Pemer intah Pusat M enurut Jenis ...

4.2.2 Perubahan Anggaran Pendidikan ...

4.2.3 Belanja Pemerintah Pusat M enurut Organisasi ...

4.2.3.1 Bagian Anggaran Kementerian Negara/ Lembaga ...

4.2.3.2 Bagian Anggaran Bendahara Umum Negara ...

4.3 Per ubahan Transfer ke Daerah ...

BAB V PE R U B A H A N D E F I SI T D A N PE M B I A Y A A N

5.2.2.4 Pembiayaan M elalui Pinjaman Siaga ...

5.3 Risiko Fiskal ...

5.3.1 Analisis Sensitivitas Defisit APBN Terhadap Perubahan Asumsi

ii i

H alam an

Tabel I .1 Asumsi Dasar Ekonomi M akro 2012 ...

Tabel I .2 Ringkasan APBN dan RAPBN-P 2012 ...

Tabel I I .1 Asumsi Dasar Ekonomi M akro 2012 ...

Tabel I I .2 PDB M enurut Sektoral Tahun 2008-2011 ...

Tabel I I .3 Pertumbuhan PDB Pengeluaran dan Sektoral Tahun 2012..

Tabel I I .4 Per kembangan Suku Bunga SPN 3 Bulan ...

Tabel I I .5 Neraca Pembayaran I ndonesia, 2011-2012 ...

Tabel I I I .1 Pendapatan Negara dan Hibah, 2011 dan 2012 ...

Tabel I I I .2 Pajak Ditanggung Pemer intah (DPT), 2012 ...

Tabel I I I .3 Penerimaan Perpajakan, 2011 dan 2012 ...

Tabel I I I .4 Penerimaan PPh Non M igas Sektoral, 2011 dan 2012 ...

Tabel I I I .5 Penerimaan PPN Dalam Negeri Sektoral, 2011 dan 2012 ..

Tabel I I I .6 Penerimaan PPN I mpor Sektoral, 2011 dan 2012 ...

Tabel I I I .7 Perkembangan PNBP Tahun 2011-2012 ...

Tabel I V.1 Belanja Negara, 2012 ...

Tabel I V.2 Belanja Negara, 2012...

Tabel I V.3 Subsidi 2012 ...

Tabel I V.4 Perubahan Belanja Kementerian Negara/ Lembaga, 2012

Tabel I V.5 Transfer Ke Daerah, 2012 ...

Tabel V.1 Pembiayaan Nonutang APBN 2012 dan RAPBN-P 2012 ...

Tabel V.2 Pembiayaan Utang APBN dan RAPBN-P 2012 ...

Tabel V.3 Rincian Penerusan Pinjaman APBN dan RAPBN-P 2012 ..

Tabel V.4 Selisih Antara Asumsi Ekonomi M akro dan Realisasinya ..

Tabel V.5 Sensitivitas Defisit RAPBN-P 2012 Ter hadap Perubahan

iv

H alam an

Daftar Gr afik

Gr afik I I .1 Pertumbuhan Ekonomi Negara Kawasan Asia ...

Gr afik I I .2 Per tumbuhan Ekonomi Global ...

Gr afik I I .3 Perkiraan Laju Perekonomian 2012 ...

Gr afik I I .4 Perkiraan Pertumbuhan Volume Perdagangan Dunia 2012

Gr afik I I .5 Pertumbuhan Volume Perdagangan Dunia, 2003-2012 ...

Gr afik I I .6 Perkembangan Harga Komoditas Dunia ...

Gr afik I I .7 Pertumbuhan PDB ...

Gr afik I I .8 Sumber Pertumbuhan PDB 2008-2011 ...

Gr afik I I .9 Laju I nflasi, 2010—2012 ...

Gr afik I I .10 Nilai Tukar Rupiah dan Cadangan Devisa ...

Gr afik I I .11 Perkembangan SPN 3 Bulan Tahun 2011 ...

Gr afik I I .12 Per k em ban gan Per m i n t aan , Pen awar an, dan H ar ga

M inyak M entah Dunia, 2010-2012 ...

Gr afik I I .13 Perkembangan Lifting M inyak ...

Gr afik I I I .1 Penerimaan Perpajakan 2011– 2012 ...

Gr afik I I I .2 Target Penerimaan PPH M igas, 2011– 2012 ...

Gr afik I I I .3 Target Penerimaan PPH Non M igas, 2011– 2012 ...

Gr afik I I I .4 Penerimaan PPN Dan PPnBM , 2011– 2012 ...

Gr afi k I I I .5 Target Penerimaan PBB, 2011– 2012 ...

Gr afik I I I .6 Target Penerimaan Cukai, 2011– 2012 ...

Gr afik I I I .7 Target Penerimaan Pajak Lainnya, 2011-2012 ...

Gr afik I I I .8 Target Penerimaan Bea M asuk, 2011– 2011 ...

Gr afik I I I .9 Target Penerimaan Bea Keluar, 2011– 2011 ...

v

H alam an

Gr afik I I I .15 Hibah, 2011– 2012 ...

Grafik V.1 Pembiayaan Defisit Anggar an APBN 2012 dan RAPBN-P

2012 ...

Grafik V.2 Dana I nvestasi Pemerintah, PM N dan Dana Bergulir APBN

2012 dan RAPBN-P 2012 ...

Gr afik V.3 Penyertaan M odal Negara Kepada BUM N APBN 2012 dan

RAPBN-P 2012 ...

Grafik V.4 Penyer taan M odal Negar a Kepada LKI APBN 2012 dan

RAPBN-P 2012 ...

Gr afik V.5 Dana Bergulir APBN 2012 dan RAPBN-P 2012 ...

Grafik V.6 Pinjaman Luar Negeri APBN dan RAPBN-P 2012 ...

I I I - 15

V-2

V-4

V-5

V-6

V-9

vi

H alam an

D AFTAR BOKS

Boks I V.1 Program Kompensasi Pengurangan Subsidi BBM 2012 ... I V-12

i

2.2.3 Harga M inyak Dunia dan I nflasi Global ...

2.2.4 Likuiditas Global ...

2.3 Gambar an Umum Perekonomian I ndonesia ...

2.4 Perkembangan I ndikator Ekonomi M akro 2011 ...

2.4.1 Per tumbuhan Ekonomi ...

3.2 Pendapatan Negar a dan Penerimaan Hibah ...

ii

H alam an

3.2.1.1 Pokok-Pokok Perubahan Kebijakan Penerimaan Perpajakan ...

3.2.1.2 Penerimaan Perpajakkan ...

3.2.1.3 Pokok-Pokok Perubahan Kebijakan PNBP ...

3.2.1.4 Penerimaan Negara Bukan Pajak ...

3.2.2 Penerimaan Hibah Tahun 2012 ...

BAB I V PER U BAH AN BELAN JA N EGARA

4.1 Pendahuluan ...

4.2 Pokok- Pokok Per ubahan Kebi j akan dan Anggar an Bel anj a

Pemerintah Pusat Tahun 2012 ...

4.2.1 Belanja Pemer intah Pusat M enurut Jenis ...

4.2.2 Perubahan Anggaran Pendidikan ...

4.2.3 Belanja Pemerintah Pusat M enurut Organisasi ...

4.2.3.1 Bagian Anggaran Kementerian Negara/ Lembaga ...

4.2.3.2 Bagian Anggaran Bendahara Umum Negara ...

4.3 Per ubahan Transfer ke Daerah ...

BAB V PE R U B A H A N D E F I SI T D A N PE M B I A Y A A N

5.2.2.4 Pembiayaan M elalui Pinjaman Siaga ...

5.3 Risiko Fiskal ...

5.3.1 Analisis Sensitivitas Defisit APBN Terhadap Perubahan Asumsi

ii i

H alam an

Tabel I .1 Asumsi Dasar Ekonomi M akro 2012 ...

Tabel I .2 Ringkasan APBN dan RAPBN-P 2012 ...

Tabel I I .1 Asumsi Dasar Ekonomi M akro 2012 ...

Tabel I I .2 PDB M enurut Sektoral Tahun 2008-2011 ...

Tabel I I .3 Pertumbuhan PDB Pengeluaran dan Sektoral Tahun 2012..

Tabel I I .4 Per kembangan Suku Bunga SPN 3 Bulan ...

Tabel I I .5 Neraca Pembayaran I ndonesia, 2011-2012 ...

Tabel I I I .1 Pendapatan Negara dan Hibah, 2011 dan 2012 ...

Tabel I I I .2 Pajak Ditanggung Pemer intah (DPT), 2012 ...

Tabel I I I .3 Penerimaan Perpajakan, 2011 dan 2012 ...

Tabel I I I .4 Penerimaan PPh Non M igas Sektoral, 2011 dan 2012 ...

Tabel I I I .5 Penerimaan PPN Dalam Negeri Sektoral, 2011 dan 2012 ..

Tabel I I I .6 Penerimaan PPN I mpor Sektoral, 2011 dan 2012 ...

Tabel I I I .7 Perkembangan PNBP Tahun 2011-2012 ...

Tabel I V.1 Belanja Negara, 2012 ...

Tabel I V.2 Belanja Negara, 2012...

Tabel I V.3 Subsidi 2012 ...

Tabel I V.4 Perubahan Belanja Kementerian Negara/ Lembaga, 2012

Tabel I V.5 Transfer Ke Daerah, 2012 ...

Tabel V.1 Pembiayaan Nonutang APBN 2012 dan RAPBN-P 2012 ...

Tabel V.2 Pembiayaan Utang APBN dan RAPBN-P 2012 ...

Tabel V.3 Rincian Penerusan Pinjaman APBN dan RAPBN-P 2012 ..

Tabel V.4 Selisih Antara Asumsi Ekonomi M akro dan Realisasinya ..

Tabel V.5 Sensitivitas Defisit RAPBN-P 2012 Ter hadap Perubahan

iv

H alam an

Daftar Gr afik

Gr afik I I .1 Pertumbuhan Ekonomi Negara Kawasan Asia ...

Gr afik I I .2 Per tumbuhan Ekonomi Global ...

Gr afik I I .3 Perkiraan Laju Perekonomian 2012 ...

Gr afik I I .4 Perkiraan Pertumbuhan Volume Perdagangan Dunia 2012

Gr afik I I .5 Pertumbuhan Volume Perdagangan Dunia, 2003-2012 ...

Gr afik I I .6 Perkembangan Harga Komoditas Dunia ...

Gr afik I I .7 Pertumbuhan PDB ...

Gr afik I I .8 Sumber Pertumbuhan PDB 2008-2011 ...

Gr afik I I .9 Laju I nflasi, 2010—2012 ...

Gr afik I I .10 Nilai Tukar Rupiah dan Cadangan Devisa ...

Gr afik I I .11 Perkembangan SPN 3 Bulan Tahun 2011 ...

Gr afik I I .12 Per k em ban gan Per m i n t aan , Pen awar an, dan H ar ga

M inyak M entah Dunia, 2010-2012 ...

Gr afik I I .13 Perkembangan Lifting M inyak ...

Gr afik I I I .1 Penerimaan Perpajakan 2011– 2012 ...

Gr afik I I I .2 Target Penerimaan PPH M igas, 2011– 2012 ...

Gr afik I I I .3 Target Penerimaan PPH Non M igas, 2011– 2012 ...

Gr afik I I I .4 Penerimaan PPN Dan PPnBM , 2011– 2012 ...

Gr afi k I I I .5 Target Penerimaan PBB, 2011– 2012 ...

Gr afik I I I .6 Target Penerimaan Cukai, 2011– 2012 ...

Gr afik I I I .7 Target Penerimaan Pajak Lainnya, 2011-2012 ...

Gr afik I I I .8 Target Penerimaan Bea M asuk, 2011– 2011 ...

Gr afik I I I .9 Target Penerimaan Bea Keluar, 2011– 2011 ...

v

H alam an

Gr afik I I I .15 Hibah, 2011– 2012 ...

Grafik V.1 Pembiayaan Defisit Anggar an APBN 2012 dan RAPBN-P

2012 ...

Grafik V.2 Dana I nvestasi Pemerintah, PM N dan Dana Bergulir APBN

2012 dan RAPBN-P 2012 ...

Gr afik V.3 Penyertaan M odal Negara Kepada BUM N APBN 2012 dan

RAPBN-P 2012 ...

Grafik V.4 Penyer taan M odal Negar a Kepada LKI APBN 2012 dan

RAPBN-P 2012 ...

Gr afik V.5 Dana Bergulir APBN 2012 dan RAPBN-P 2012 ...

Grafik V.6 Pinjaman Luar Negeri APBN dan RAPBN-P 2012 ...

I I I - 15

V-2

V-4

V-5

V-6

V-9

vi

H alam an

D AFTAR BOKS

Boks I V.1 Program Kompensasi Pengurangan Subsidi BBM 2012 ... I V-12

Bab I Pendahuluan

I-1 Nota Keuangan dan RAPBN-P 2012

BAB I

PEN D AH U LU AN

1.1 Latar Belakang

Dalam par uh kedua tahun 2011 hingga mem asuki tahun 2012, per kembangan ber bagai faktor ekster nal seperti pertumbuhan ekonomi global dan harga minyak mentah di pasar internasional, telah menyebabkan beberapa indikator ekonomi makro terutama harga minyak mentah I ndonesia (I CP) dan nilai tukar berbeda cukup signifikan dari asumsi yang digunakan dalam APBN 2012. Berbagai perkembangan tersebut diperkirakan memberikan tekanan yang sangat ber at t er hadap pel aksanaan APBN 20 12. Ter dapat em pat fakt or ut am a yang

mempunyai dampak yang cukup signifikan terhadap postur APBN 2012. Per tama, kondisi

perekonomian global diperkirakan mengalami perlambatan pertumbuhan ekonomi sebagai akibat dari krisis utang dan fiskal di Eropa. Kondisi ini di samping akan membawa dampak pada ner aca pembayaran, diper kir akan juga akan memengar uhi per tumbuhan ekonomi

I ndonesia. Kedua, kecenderungan naiknya harga minyak mentah di pasar dunia yang sangat

tinggi (jauh di atas asumsi harga minyak yang digunakan dalam penyusunan APBN). H al ini akan berdampak secara signifikan terhadap APBN, karena meningkatnya beban subsidi

BBM dan listrik secara tajam. Ketiga, adanya kecenderungan melemahnya nilai tukar rupiah

terhadap dolar Amerika Serikat, sebagai akibat dari ketidakpastian penyelesaian krisis global,

akan ber pengar uh cukup signifikan ter hadap ber bagai besar an APBN. Keempat, li ft i ng

minyak yang diperkirakan hanya akan mencapai 930 ribu barel per hari (lebih rendah dari

asumsi lifti ng dalam APBN 2012 sebesar 950 ribu barel per har i) akan berdampak pada

penurunan penerimaan dari sektor migas.

Selain berkaitan dengan perubahan asumsi dasar ekonomi makro, pelaksanaan APBN 2012 juga dipengaruhi oleh perubahan pokok-pokok kebijakan fiskal. Di sisi pendapatan, perubahan kebijakan terkait dengan upaya pencapaian target penerimaan perpajakan dan penerimaan negara bukan pajak (PNBP). Di sisi belanja, perlu dilakukan langkah-langkah transformasi fiskal dan efisiensi belanja, antar a lain melalui kebijakan pengendalian subsidi BBM dan subsidi listrik, disertai dengan program kompensasi, pemotongan belanja kementerian negara/ lembaga (K/ L ) non-modal, ser t a pemanfaatan SAL untuk st im ul asi ekonom i melalui tambahan belanja infrastruktur. Berbagai perubahan tersebut diperkirakan mengakibatkan defisit anggar an meningkat dari 1,53 persen terhadap PDB menjadi 2,23 per sen terhadap PDB, dan membawa konsekuensi diperlukannya tambahan pembiayaan anggaran.

Pendahuluan

I - 2 Nota Keuangan dan RAPBN-P 2012

Bab I

menampung tambahan belanja prioritas yang belum terakomodasi dalam Undang-Undang APBN 2012.

RAPBN-P 20 12 m er upakan paket kebij akan yang kom pr ehensi f dan ter i nt egr asi yang

bertujuan untuk: (a) menjaga sustainabilitas fiskal (fiscal sustainability); (b) memper baiki

efisiensi ekonomi; (c) meningkatkan investasi untuk menstimulasi ekonomi; (d) menjaga daya beli masyar akat; dan (e) meningkatkan kesejahteraan masyarakat.

Dasar hukum dari perubahan terhadap APBN 2012 adalah Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 27 ayat (3), Undang-Undang Nomor 27 Tahun 2009 tentang M PR, DPR, DPD, dan DPRD pasal 156, dan Undang-Undang Nomor 22 Tahun 2011 tentang APBN Tahun Anggaran 2012 pasal 42 ayat (1), yang menyatakan bahwa penyesuaian APBN Tahun Anggaran 2012 dengan perkembangan dan/ atau perubahan keadaan dibahas bersama Dewan Perwakilan Rakyat dengan Pemerintah dalam rangka penyusunan perkiraan perubahan atas APBN Tahun Anggaran 2012, apabila terjadi:

a. perkiraan perkembangan ekonomi makro yang tidak sesuai dengan asumsi yang digunakan dalam APBN Tahun Anggaran 2012;

b. perubahan pokok-pokok kebijakan fiskal;

c. keadaan yang menyebabkan harus dilakukan per geseran anggaran antarunit or ganisasi, antar pr ogr am, dan/ atau antarjenis belanja; dan/ atau

d. keadaan yang menyebabkan SAL tahun sebelumnya harus digunakan untuk pembiayaan anggaran tahun berjalan.

1.1.1 Per ubahan Asum si D asar

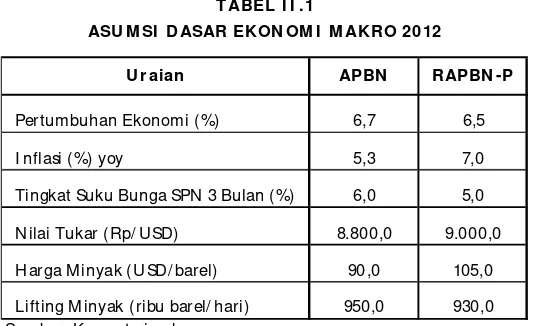

Dalam Undang-Undang Nomor 22 Tahun 2011 tentang APBN 2012, asumsi dasar ekonomi makr o yang digunakan sebagai basis per hitungan postur APBN adalah sebagai ber ikut: per t um buhan ek on om i 6,7 per sen , i n fl asi 5,3 per sen , r at a- r at a ni l ai t ukar r upi ah Rp8.800 per dolar Amerika Serikat, rata-rata suku bunga SPN 3 bulan 6,0 persen, rata-rata

har ga minyak mentah I ndonesia (I ndonesian Cr ude Oil Pr ice/ I CP) USD90 per barel, dan

rata-rata lifting minyak 950 ribu barel per hari.

M engacu pada per kembangan kondisi ter kini, asumsi dasar ekonomi makr o tahun 2012 diperkirakan mengalami penyesuaian sebagai berikut:

a. Pertumbuhan ekonomi

M eskipun fundamental ekonomi domestik cukup baik, dan didukung dengan rencana pem an faat an SAL unt uk t am bah an bel an j a i n fr ast r uk t ur , n am un t ek an an dar i

per lam bat an ekonom i duni a dan dam pak i nfl at i onar y kebij akan di bi dang ener gi

diper ki r akan cukup si gnifi kan, sehi ngga per tum buhan ekonomi di per kir akan akan mengalami koreksi menjadi sebesar 6,5 persen.

b. Laju inflasi

Laju inflasi tahun 2012 diperkirakan lebih tinggi dari asumsi semula sebesar 5,3 persen

menjadi sekitar 7,0 persen. Hal ini terkait dengan rencana kebijakan administer ed pr ice di

Bab I Pendahuluan

I-3 Nota Keuangan dan RAPBN-P 2012

c. Nilai tukar rupiah terhadap dolar Amerika Serikat

M asih tingginya ketidakpastian penyelesaian kr isis utang di Eropa menyebabkan nilai tukar r upiah ter hadap dolar Amer ika Ser ikat diper kirakan akan melemah dar i asumsi APBN 2012, yaitu dari Rp8.800/ USD menjadi Rp9.000/ USD.

d. Suku bunga Surat Per bendaharaan Negar a (SPN) 3 bulan

Suku bunga SPN 3 bulan diperkirakan mencapai sebesar 5,0 persen, lebih r endah dari asumsi awal APBN 2012 sebesar 6,0 persen. H al ini didasari pertimbangan rendahnya suku bunga SPN 3 bulan hasil lelang periode sebelumnya, dan kondisi pasar uang terkini.

e. Harga minyak mentah I ndonesia

Sei r ing dengan t r en per ger akan har ga m i nyak i nt er nasional yang di pr edi ksi akan

meningkat, har ga r ata-r ata minyak mentah I ndonesia (I ndonesi an Cr ude Pr i ce/ I CP)

pada tahun 2012 diperkirakan mengalami peningkatan hingga mencapai USD105,0 per barel, atau naik USD15,0 per barel (16,7 persen) bila dibandingkan dengan rata-rata harga minyak I CP yang diasumsikan dalam APBN 2012 sebesar USD90,0 per barel.

f. Lifting minyak

Dengan m em per t im bangkan pencapaian tar get li ft i ng pada t ahun 2011 yang hanya

mencapai 898 r i bu bar el per har i, li ft i ng m inyak m entah dal am APBN t ahun 20 12

diperkirakan tur un dari asumsi semula sebesar 950 r ibu bar el per hari menjadi hanya sebesar 930 ribu barel per hari. Hal ini dikarenakan adanya berbagai kendala, antara lain

penurunan produksi alamiah dar i sumur -sumur minyak yang sudah tua dan kegiatan

investasi bidang per minyakan yang belum mampu meningkatkan produksi minyak.

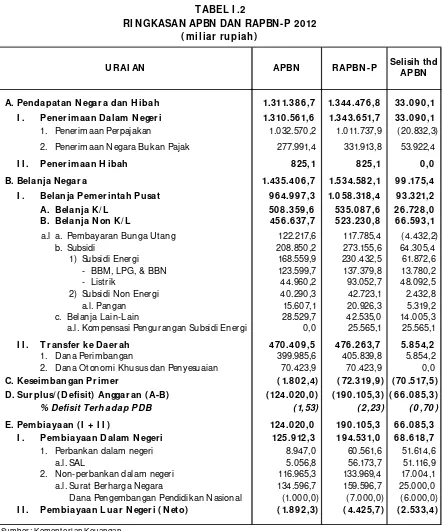

Rincian asumsi dasar ekonomi makro tahun 2012 disajikan dalam Tabel I .1.

1.1.2 Per ubahan Kebijakan APBN

Perubahan APBN 2012 dilakukan secara menyeluruh guna menampung seluruh perubahan dalam pendapatan negara dan hibah, belanja negara, serta defisit dan pembiayaan anggaran. Selain menampung perubahan indikator ekonomi makro dalam tahun 2012 agar berbagai

- Pertum buhan ekonom i (%) yoy 6,7 6,5

- I nflasi (%) yoy 5,3 7,0

- Suku bunga SPN 3 bulan (%) 6,0 5,0

- Nilai tukar (Rp/ USD1) 8.800,0 9.000,0

- Harga m inyak (USD/ barel) 90,0 105,0

- Lifting m inyak (ribu barel per hari) 950,0 930,0

Sum ber : Kem ent er ian Keuangan

T ABEL I .1

ASUM SI DASAR EKON OM I M AKRO 2012

APBN RAPBN -P

Pendahuluan

I - 4 Nota Keuangan dan RAPBN-P 2012

Bab I

besaran RAPBN-P menjadi lebih r ealistis dan dapat dilaksanakan secara baik, per ubahan APBN 2012 juga dimaksudkan untuk mengakomodir perubahan-perubahan kebijakan dalam rangka mengamankan pelaksanaan APBN 2012.

Perubahan kebijakan fiskal dan langkah-langkah antisipatif dalam perubahan APBN 2012 meliputi antara lain:

1. Penambahan dana infrastruktur dan kebutuhan mendesak, yang dibiayai dari pemanfaatan saldo anggaran lebih (SAL). Pembangunan infrastruktur difokuskan pada infrastr uktur

konektivitas I ndonesia bagian timur, serta infrastruktur pendukung domestic connectivity

dan koridor ekonomi.

2. Kebijakan pengendalian subsidi BBM melalui kenaikan harga BBM bersubsidi dan subsidi listrik melalui penyesuaian tarif tenaga listrik (TTL) secara bertahap. Kebijakan ini disertai dengan program kompensasi dalam rangka menjaga daya beli masyarakat akibat kenaikan harga BBM dan TTL.

3. Dalam r angka shar ing bur den, pemotongan belanja kementerian negara/ lembaga

non-modal. Pemotongan dilakukan pada komponen-komponen belanja pegawai dan belanja

bar ang yang tidak memengaruhi output dan outcome.

4. Perluasan defisit anggar an, yang ditutup dengan penerbitan surat berharga negar a dan tambahan pemanfaatan SAL. H al ini diper lukan untuk menj aga ketahanan ekonomi nasi onal , di t engah-t engah kondi si ekonom i gl obal yang di per ki r akan m engal am i per lambatan.

L angkah-l angkah kebi jakan di at as, di ser t ai dengan opti m ali sasi pendapatan negar a, utamanya melalui peningkatan penerimaan negar a bukan pajak.

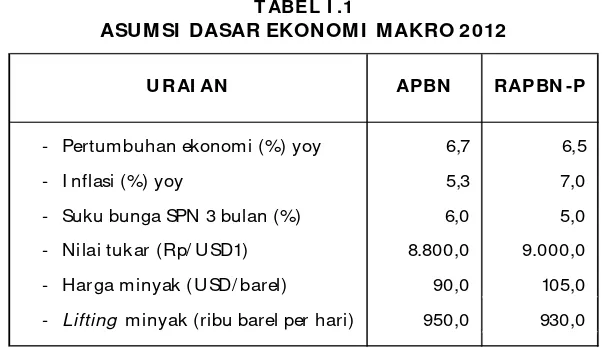

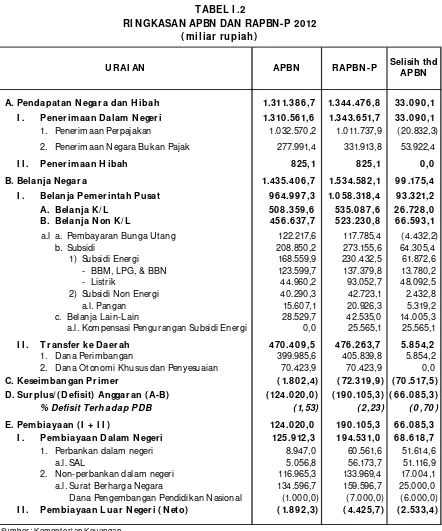

1.2 Pokok-pokok Per ubahan Postur APBN

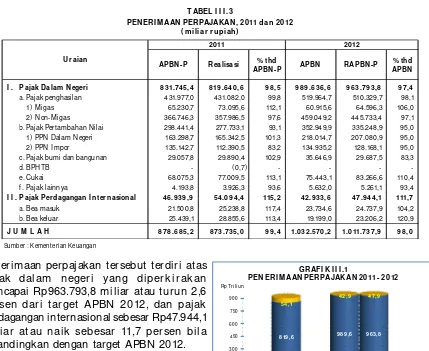

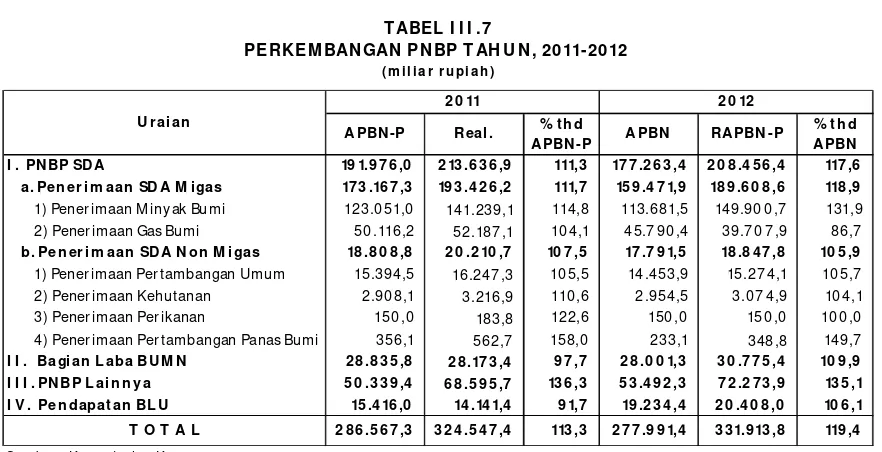

Sebagai akibat per ubahan asumsi dasar ekonomi m akr o dan per ubahan pokok-pokok kebijakan fiskal, dalam RAPBN-P 2012, pendapatan negara dan hibah diperkirakan mencapai Rp1.344.476,8 miliar, atau mengalami peningkatan sebesar Rp33.090,1 miliar (2,5 persen), dar i yang semula dir encanakan dalam APBN tahun 2012 sebesar Rp1.311.386,7 mil iar . Pen i n gk at an pen dapat an n egar a t er sebut ber asal dar i pen i n gk at an PNBP sebesar Rp53.922,4 miliar (19,4 persen), dari target semula sebesar Rp277.991,4 miliar dalam APBN 20 12 menjadi Rp331.913,8 mil iar . Di lain pihak, pener i maan per paj akan di per kir akan m engal am i pen ur un an Rp20 .8 32,3 m i l i ar (2,0 per sen ) dar i r encan a sem ul a Rp1.032.570,2 miliar dalam APBN tahun 2012 menjadi Rp1.011.737,9 miliar . Selanjutnya, penerimaan hibah diperkirakan sama dengan target APBN 2012 sebesar Rp825,1 miliar (lihat

Tabel I .2).

Bab I Pendahuluan

I-5 Nota Keuangan dan RAPBN-P 2012

daer ah diperkir akan mengalami per ubahan dar i Rp470.409,5 miliar dalam APBN tahun 2012 menjadi Rp476.263,7 miliar , yang ber ar ti mengalami peningkatan Rp5.854,2 miliar atau sekitar 1,2 persen.

A. Pendapatan N egar a dan H ibah 1.311.38 6 ,7 1.344.476 ,8 33.0 9 0 ,1 I . Pener im aan Dalam N eger i 1.310 .56 1,6 1.343.6 51,7 33.0 9 0 ,1

1. Penerimaan Perpajakan 1.032.570,2 1.011.737,9 (20.832,3)

2. Penerimaan N egara Bukan Pajak 277.991,4 331.913,8 53.922,4

I I . Pener im aan H ibah 8 25,1 8 25,1 0 ,0

B. Belanja N egar a 1.435.40 6 ,7 1.534.58 2,1 9 9 .175,4

I . Belanja Pem er intah Pusat 9 6 4.9 9 7,3 1.0 58 .318 ,4 9 3.321,2

A. Belanja K/ L 50 8 .359 ,6 535.0 8 7,6 26 .728 ,0

B. Belanja N on K/ L 456 .6 37,7 523.230 ,8 6 6 .59 3,1

a.l a. Pembayaran Bunga Utang 122.217,6 117.785,4 (4.432,2)

b. Subsidi 208.850,2 273.155,6 64.305,4

1) Subsidi Energi 168.559,9 230.432,5 61.872,6

- BBM, LPG, & BBN 123.599,7 137.379,8 13.780,2

- Listrik 44.960,2 93.052,7 48.092,5

2) Subsidi Non Energi 40.290,3 42.723,1 2.432,8

a.l. Pangan 15.607,1 20.926,3 5.319,2

c. Belanja Lain-Lain 28.529,7 42.535,0 14.005,3

a.l. Kom pensasi Pengurangan Subsidi Energi 0,0 25.565,1 25.565,1

I I . T r ansfer ke D aer ah 470 .40 9 ,5 476 .26 3,7 5.8 54,2

1. Dana Perim bangan 399.985,6 405.839,8 5.854,2

2. Dana Otonomi Khusus dan Penyesuaian 70.423,9 70.423,9 0,0

C. Keseim bangan Pr imer ( 1.8 0 2,4) ( 72.319 ,9 ) ( 70 .517,5)

D . Sur plus/ ( D efisit) Anggar an ( A-B) ( 124.0 20 ,0 ) ( 19 0 .10 5,3) ( 6 6 .0 8 5,3) % Defisit Ter ha da p PDB ( 1,53) ( 2,23) ( 0 ,70 )

E. Pem biayaan ( I + I I ) 124.0 20 ,0 19 0 .10 5,3 6 6 .0 8 5,3

I . Pem biayaan Dalam N eger i 125.9 12,3 19 4.531,0 6 8 .6 18 ,7

1. Perbankan dalam negeri 8.947,0 60.561,6 51.614,6

a.l. SAL 5.056,8 56.173,7 51.116,9

2. Non-perbankan dalam negeri 116.965,3 133.969,4 17.004,1

a.l. Surat Berharga Negara 134.596,7 159.596,7 25.000,0

Dana Pengem bangan Pendidikan Nasional (1.000,0) (7.000,0) (6.000,0)

I I . Pem biayaan L uar N eger i ( N eto) ( 1.8 9 2,3) ( 4.425,7) ( 2.533,4) Sumber : Kem enter ian Keuangan

APBN

T ABEL I .2

RI NGKASAN APBN DAN RAPBN-P 2012 ( m il iar r upiah)

U RAI AN RAPBN -P Selisih thd

Pendahuluan

I - 6 Nota Keuangan dan RAPBN-P 2012

Bab I

Dengan r encana peningkatan pendapatan negar a dan hibah sebesar Rp33.090,1 mil iar (2,5 per sen) yang disertai dengan peningkatan belanja negar a sebesar Rp99.175,4 miliar (6,9 per sen), maka sebagai konsekuensinya, defisit anggar an akan m eni ngkat sebesar Rp66.085,3 miliar, dari yang diperkirakan sebelumnya sebesar Rp124.020,0 miliar (1,53 persen terhadap PDB), menjadi Rp190.105,3 miliar (2,23 persen terhadap PDB).

Bab I Pendahuluan

I-1 Nota Keuangan dan RAPBN-P 2012

BAB I

PEN D AH U LU AN

1.1 Latar Belakang

Dalam par uh kedua tahun 2011 hingga mem asuki tahun 2012, per kembangan ber bagai faktor ekster nal seperti pertumbuhan ekonomi global dan harga minyak mentah di pasar internasional, telah menyebabkan beberapa indikator ekonomi makro terutama harga minyak mentah I ndonesia (I CP) dan nilai tukar berbeda cukup signifikan dari asumsi yang digunakan dalam APBN 2012. Berbagai perkembangan tersebut diperkirakan memberikan tekanan yang sangat ber at t er hadap pel aksanaan APBN 20 12. Ter dapat em pat fakt or ut am a yang

mempunyai dampak yang cukup signifikan terhadap postur APBN 2012. Per tama, kondisi

perekonomian global diperkirakan mengalami perlambatan pertumbuhan ekonomi sebagai akibat dari krisis utang dan fiskal di Eropa. Kondisi ini di samping akan membawa dampak pada ner aca pembayaran, diper kir akan juga akan memengar uhi per tumbuhan ekonomi

I ndonesia. Kedua, kecenderungan naiknya harga minyak mentah di pasar dunia yang sangat

tinggi (jauh di atas asumsi harga minyak yang digunakan dalam penyusunan APBN). H al ini akan berdampak secara signifikan terhadap APBN, karena meningkatnya beban subsidi

BBM dan listrik secara tajam. Ketiga, adanya kecenderungan melemahnya nilai tukar rupiah

terhadap dolar Amerika Serikat, sebagai akibat dari ketidakpastian penyelesaian krisis global,

akan ber pengar uh cukup signifikan ter hadap ber bagai besar an APBN. Keempat, li ft i ng

minyak yang diperkirakan hanya akan mencapai 930 ribu barel per hari (lebih rendah dari

asumsi lifti ng dalam APBN 2012 sebesar 950 ribu barel per har i) akan berdampak pada

penurunan penerimaan dari sektor migas.

Selain berkaitan dengan perubahan asumsi dasar ekonomi makro, pelaksanaan APBN 2012 juga dipengaruhi oleh perubahan pokok-pokok kebijakan fiskal. Di sisi pendapatan, perubahan kebijakan terkait dengan upaya pencapaian target penerimaan perpajakan dan penerimaan negara bukan pajak (PNBP). Di sisi belanja, perlu dilakukan langkah-langkah transformasi fiskal dan efisiensi belanja, antar a lain melalui kebijakan pengendalian subsidi BBM dan subsidi listrik, disertai dengan program kompensasi, pemotongan belanja kementerian negara/ lembaga (K/ L ) non-modal, ser t a pemanfaatan SAL untuk st im ul asi ekonom i melalui tambahan belanja infrastruktur. Berbagai perubahan tersebut diperkirakan mengakibatkan defisit anggar an meningkat dari 1,53 persen terhadap PDB menjadi 2,23 per sen terhadap PDB, dan membawa konsekuensi diperlukannya tambahan pembiayaan anggaran.

Pendahuluan

I - 2 Nota Keuangan dan RAPBN-P 2012

Bab I

menampung tambahan belanja prioritas yang belum terakomodasi dalam Undang-Undang APBN 2012.

RAPBN-P 20 12 m er upakan paket kebij akan yang kom pr ehensi f dan ter i nt egr asi yang

bertujuan untuk: (a) menjaga sustainabilitas fiskal (fiscal sustainability); (b) memper baiki

efisiensi ekonomi; (c) meningkatkan investasi untuk menstimulasi ekonomi; (d) menjaga daya beli masyar akat; dan (e) meningkatkan kesejahteraan masyarakat.

Dasar hukum dari perubahan terhadap APBN 2012 adalah Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 27 ayat (3), Undang-Undang Nomor 27 Tahun 2009 tentang M PR, DPR, DPD, dan DPRD pasal 156, dan Undang-Undang Nomor 22 Tahun 2011 tentang APBN Tahun Anggaran 2012 pasal 42 ayat (1), yang menyatakan bahwa penyesuaian APBN Tahun Anggaran 2012 dengan perkembangan dan/ atau perubahan keadaan dibahas bersama Dewan Perwakilan Rakyat dengan Pemerintah dalam rangka penyusunan perkiraan perubahan atas APBN Tahun Anggaran 2012, apabila terjadi:

a. perkiraan perkembangan ekonomi makro yang tidak sesuai dengan asumsi yang digunakan dalam APBN Tahun Anggaran 2012;

b. perubahan pokok-pokok kebijakan fiskal;

c. keadaan yang menyebabkan harus dilakukan per geseran anggaran antarunit or ganisasi, antar pr ogr am, dan/ atau antarjenis belanja; dan/ atau

d. keadaan yang menyebabkan SAL tahun sebelumnya harus digunakan untuk pembiayaan anggaran tahun berjalan.

1.1.1 Per ubahan Asum si D asar

Dalam Undang-Undang Nomor 22 Tahun 2011 tentang APBN 2012, asumsi dasar ekonomi makr o yang digunakan sebagai basis per hitungan postur APBN adalah sebagai ber ikut: per t um buhan ek on om i 6,7 per sen , i n fl asi 5,3 per sen , r at a- r at a ni l ai t ukar r upi ah Rp8.800 per dolar Amerika Serikat, rata-rata suku bunga SPN 3 bulan 6,0 persen, rata-rata

har ga minyak mentah I ndonesia (I ndonesian Cr ude Oil Pr ice/ I CP) USD90 per barel, dan

rata-rata lifting minyak 950 ribu barel per hari.

M engacu pada per kembangan kondisi ter kini, asumsi dasar ekonomi makr o tahun 2012 diperkirakan mengalami penyesuaian sebagai berikut:

a. Pertumbuhan ekonomi

M eskipun fundamental ekonomi domestik cukup baik, dan didukung dengan rencana pem an faat an SAL unt uk t am bah an bel an j a i n fr ast r uk t ur , n am un t ek an an dar i

per lam bat an ekonom i duni a dan dam pak i nfl at i onar y kebij akan di bi dang ener gi

diper ki r akan cukup si gnifi kan, sehi ngga per tum buhan ekonomi di per kir akan akan mengalami koreksi menjadi sebesar 6,5 persen.

b. Laju inflasi

Laju inflasi tahun 2012 diperkirakan lebih tinggi dari asumsi semula sebesar 5,3 persen

menjadi sekitar 7,0 persen. Hal ini terkait dengan rencana kebijakan administer ed pr ice di

Bab I Pendahuluan

I-3 Nota Keuangan dan RAPBN-P 2012

c. Nilai tukar rupiah terhadap dolar Amerika Serikat

M asih tingginya ketidakpastian penyelesaian kr isis utang di Eropa menyebabkan nilai tukar r upiah ter hadap dolar Amer ika Ser ikat diper kirakan akan melemah dar i asumsi APBN 2012, yaitu dari Rp8.800/ USD menjadi Rp9.000/ USD.

d. Suku bunga Surat Per bendaharaan Negar a (SPN) 3 bulan

Suku bunga SPN 3 bulan diperkirakan mencapai sebesar 5,0 persen, lebih r endah dari asumsi awal APBN 2012 sebesar 6,0 persen. H al ini didasari pertimbangan rendahnya suku bunga SPN 3 bulan hasil lelang periode sebelumnya, dan kondisi pasar uang terkini.

e. Harga minyak mentah I ndonesia

Sei r ing dengan t r en per ger akan har ga m i nyak i nt er nasional yang di pr edi ksi akan

meningkat, har ga r ata-r ata minyak mentah I ndonesia (I ndonesi an Cr ude Pr i ce/ I CP)

pada tahun 2012 diperkirakan mengalami peningkatan hingga mencapai USD105,0 per barel, atau naik USD15,0 per barel (16,7 persen) bila dibandingkan dengan rata-rata harga minyak I CP yang diasumsikan dalam APBN 2012 sebesar USD90,0 per barel.

f. Lifting minyak

Dengan m em per t im bangkan pencapaian tar get li ft i ng pada t ahun 2011 yang hanya

mencapai 898 r i bu bar el per har i, li ft i ng m inyak m entah dal am APBN t ahun 20 12

diperkirakan tur un dari asumsi semula sebesar 950 r ibu bar el per hari menjadi hanya sebesar 930 ribu barel per hari. Hal ini dikarenakan adanya berbagai kendala, antara lain

penurunan produksi alamiah dar i sumur -sumur minyak yang sudah tua dan kegiatan

investasi bidang per minyakan yang belum mampu meningkatkan produksi minyak.

Rincian asumsi dasar ekonomi makro tahun 2012 disajikan dalam Tabel I .1.

1.1.2 Per ubahan Kebijakan APBN

Perubahan APBN 2012 dilakukan secara menyeluruh guna menampung seluruh perubahan dalam pendapatan negara dan hibah, belanja negara, serta defisit dan pembiayaan anggaran. Selain menampung perubahan indikator ekonomi makro dalam tahun 2012 agar berbagai

- Pertum buhan ekonom i (%) yoy 6,7 6,5

- I nflasi (%) yoy 5,3 7,0

- Suku bunga SPN 3 bulan (%) 6,0 5,0

- Nilai tukar (Rp/ USD1) 8.800,0 9.000,0

- Harga m inyak (USD/ barel) 90,0 105,0

- Lifting m inyak (ribu barel per hari) 950,0 930,0

Sum ber : Kem ent er ian Keuangan

T ABEL I .1

ASUM SI DASAR EKON OM I M AKRO 2012

APBN RAPBN -P

Pendahuluan

I - 4 Nota Keuangan dan RAPBN-P 2012

Bab I

besaran RAPBN-P menjadi lebih r ealistis dan dapat dilaksanakan secara baik, per ubahan APBN 2012 juga dimaksudkan untuk mengakomodir perubahan-perubahan kebijakan dalam rangka mengamankan pelaksanaan APBN 2012.

Perubahan kebijakan fiskal dan langkah-langkah antisipatif dalam perubahan APBN 2012 meliputi antara lain:

1. Penambahan dana infrastruktur dan kebutuhan mendesak, yang dibiayai dari pemanfaatan saldo anggaran lebih (SAL). Pembangunan infrastruktur difokuskan pada infrastr uktur

konektivitas I ndonesia bagian timur, serta infrastruktur pendukung domestic connectivity

dan koridor ekonomi.

2. Kebijakan pengendalian subsidi BBM melalui kenaikan harga BBM bersubsidi dan subsidi listrik melalui penyesuaian tarif tenaga listrik (TTL) secara bertahap. Kebijakan ini disertai dengan program kompensasi dalam rangka menjaga daya beli masyarakat akibat kenaikan harga BBM dan TTL.

3. Dalam r angka shar ing bur den, pemotongan belanja kementerian negara/ lembaga

non-modal. Pemotongan dilakukan pada komponen-komponen belanja pegawai dan belanja

bar ang yang tidak memengaruhi output dan outcome.

4. Perluasan defisit anggar an, yang ditutup dengan penerbitan surat berharga negar a dan tambahan pemanfaatan SAL. H al ini diper lukan untuk menj aga ketahanan ekonomi nasi onal , di t engah-t engah kondi si ekonom i gl obal yang di per ki r akan m engal am i per lambatan.

L angkah-l angkah kebi jakan di at as, di ser t ai dengan opti m ali sasi pendapatan negar a, utamanya melalui peningkatan penerimaan negar a bukan pajak.

1.2 Pokok-pokok Per ubahan Postur APBN

Sebagai akibat per ubahan asumsi dasar ekonomi m akr o dan per ubahan pokok-pokok kebijakan fiskal, dalam RAPBN-P 2012, pendapatan negara dan hibah diperkirakan mencapai Rp1.344.476,8 miliar, atau mengalami peningkatan sebesar Rp33.090,1 miliar (2,5 persen), dar i yang semula dir encanakan dalam APBN tahun 2012 sebesar Rp1.311.386,7 mil iar . Pen i n gk at an pen dapat an n egar a t er sebut ber asal dar i pen i n gk at an PNBP sebesar Rp53.922,4 miliar (19,4 persen), dari target semula sebesar Rp277.991,4 miliar dalam APBN 20 12 menjadi Rp331.913,8 mil iar . Di lain pihak, pener i maan per paj akan di per kir akan m engal am i pen ur un an Rp20 .8 32,3 m i l i ar (2,0 per sen ) dar i r encan a sem ul a Rp1.032.570,2 miliar dalam APBN tahun 2012 menjadi Rp1.011.737,9 miliar . Selanjutnya, penerimaan hibah diperkirakan sama dengan target APBN 2012 sebesar Rp825,1 miliar (lihat

Tabel I .2).

Bab I Pendahuluan

I-5 Nota Keuangan dan RAPBN-P 2012

daer ah diperkir akan mengalami per ubahan dar i Rp470.409,5 miliar dalam APBN tahun 2012 menjadi Rp476.263,7 miliar , yang ber ar ti mengalami peningkatan Rp5.854,2 miliar atau sekitar 1,2 persen.

A. Pendapatan N egar a dan H ibah 1.311.38 6 ,7 1.344.476 ,8 33.0 9 0 ,1 I . Pener im aan Dalam N eger i 1.310 .56 1,6 1.343.6 51,7 33.0 9 0 ,1

1. Penerimaan Perpajakan 1.032.570,2 1.011.737,9 (20.832,3)

2. Penerimaan N egara Bukan Pajak 277.991,4 331.913,8 53.922,4

I I . Pener im aan H ibah 8 25,1 8 25,1 0 ,0

B. Belanja N egar a 1.435.40 6 ,7 1.534.58 2,1 9 9 .175,4

I . Belanja Pem er intah Pusat 9 6 4.9 9 7,3 1.0 58 .318 ,4 9 3.321,2

A. Belanja K/ L 50 8 .359 ,6 535.0 8 7,6 26 .728 ,0

B. Belanja N on K/ L 456 .6 37,7 523.230 ,8 6 6 .59 3,1

a.l a. Pembayaran Bunga Utang 122.217,6 117.785,4 (4.432,2)

b. Subsidi 208.850,2 273.155,6 64.305,4

1) Subsidi Energi 168.559,9 230.432,5 61.872,6

- BBM, LPG, & BBN 123.599,7 137.379,8 13.780,2

- Listrik 44.960,2 93.052,7 48.092,5

2) Subsidi Non Energi 40.290,3 42.723,1 2.432,8

a.l. Pangan 15.607,1 20.926,3 5.319,2

c. Belanja Lain-Lain 28.529,7 42.535,0 14.005,3

a.l. Kom pensasi Pengurangan Subsidi Energi 0,0 25.565,1 25.565,1

I I . T r ansfer ke D aer ah 470 .40 9 ,5 476 .26 3,7 5.8 54,2

1. Dana Perim bangan 399.985,6 405.839,8 5.854,2

2. Dana Otonomi Khusus dan Penyesuaian 70.423,9 70.423,9 0,0

C. Keseim bangan Pr imer ( 1.8 0 2,4) ( 72.319 ,9 ) ( 70 .517,5)

D . Sur plus/ ( D efisit) Anggar an ( A-B) ( 124.0 20 ,0 ) ( 19 0 .10 5,3) ( 6 6 .0 8 5,3) % Defisit Ter ha da p PDB ( 1,53) ( 2,23) ( 0 ,70 )

E. Pem biayaan ( I + I I ) 124.0 20 ,0 19 0 .10 5,3 6 6 .0 8 5,3

I . Pem biayaan Dalam N eger i 125.9 12,3 19 4.531,0 6 8 .6 18 ,7

1. Perbankan dalam negeri 8.947,0 60.561,6 51.614,6

a.l. SAL 5.056,8 56.173,7 51.116,9

2. Non-perbankan dalam negeri 116.965,3 133.969,4 17.004,1

a.l. Surat Berharga Negara 134.596,7 159.596,7 25.000,0

Dana Pengem bangan Pendidikan Nasional (1.000,0) (7.000,0) (6.000,0)

I I . Pem biayaan L uar N eger i ( N eto) ( 1.8 9 2,3) ( 4.425,7) ( 2.533,4) Sumber : Kem enter ian Keuangan

APBN

T ABEL I .2

RI NGKASAN APBN DAN RAPBN-P 2012 ( m il iar r upiah)

U RAI AN RAPBN -P Selisih thd

Pendahuluan

I - 6 Nota Keuangan dan RAPBN-P 2012

Bab I

Dengan r encana peningkatan pendapatan negar a dan hibah sebesar Rp33.090,1 mil iar (2,5 per sen) yang disertai dengan peningkatan belanja negar a sebesar Rp99.175,4 miliar (6,9 per sen), maka sebagai konsekuensinya, defisit anggar an akan m eni ngkat sebesar Rp66.085,3 miliar, dari yang diperkirakan sebelumnya sebesar Rp124.020,0 miliar (1,53 persen terhadap PDB), menjadi Rp190.105,3 miliar (2,23 persen terhadap PDB).

Bab I I

II-1 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

BAB I I

PERKEM BAN GAN ASU M SI D ASAR

EKONOM I M AKRO

2 .1 U m um

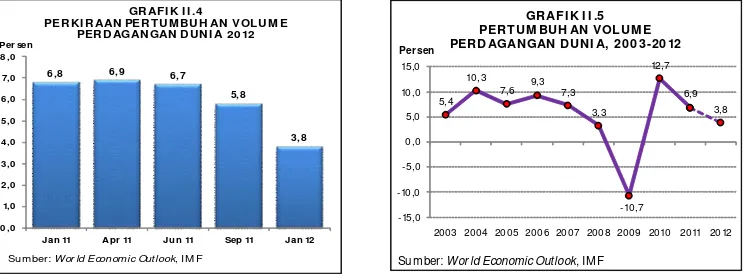

Situasi per ekonomian global dalam tiga tahun ter akhir diwarnai oleh berbagai faktor yang penuh ketidakpastian dan sulit dipr ediksi. Setelah mengalami penguatan di tahun 2010, ekonomi dunia di 2011 sedikit ter hambat, selain berkaitan dengan kr isis fiskal dan utang yang terjadi di Er opa yang masih berlangsung berlarut-larut, juga dipengar uhi oleh krisis di Am er i ka Ser ikat dan Jepang. Sebagai aki bat nya, kondi si ekonom i dunia t ahun 20 12 diper ki r akan akan t et ap dil i put i per l am bat an. Kondi si ini j uga menyebabkan vol um e perdagangan dunia mengalami penurunan pada tingkat yang cukup signifikan.

Per t um buhan ek onom i gl obal t ahun 20 11 m encapai 3,8 per sen ( yoy) , l ebi h r endah dibandingkan tahun 2010 yang tumbuh sebesar 5,2 per sen (yoy). Pertumbuhan di tahun 2011 ter sebut j uga lebih r endah dar i per ki r aan sebelumnya sebesar 4,0 per sen (yoy). Sementar a itu, per tumbuhan volume perdagangan yang pada tahun 2010 mencapai 12,7 persen (yoy), mengalami pelemahan menjadi 6,9 persen (yoy) di tahun 2011, lebih rendah dari perkir aan sebelumnya sebesar 7,5 persen (yoy). Pelemahan ekonomi dan perdagangan dunia yang terjadi di tahun 2011 tersebut diperkirakan akan masih berlanjut di tahun 2012.

Dalam publikasi Wor ld Economic Outlook (WEO) Januari 2012, I nter national M onetar y

Fund (I M F) telah mer evisi ke bawah pr oyeksi per tumbuhan ekonomi dunia tahun 2012,

dari 4,0 persen (yoy) menjadi 3,3 per sen (yoy). Demikian pula perkiraan pertumbuhan volume perdagangan dunia juga dir evisi ke bawah dari 5,8 persen (yoy) menjadi 3,8 persen (yoy).

Perlambatan ekonomi telah menar ik har ga-harga komoditas internasional berger ak tur un di sepanjang tahun 2011, kecuali harga emas dan minyak yang relatif tetap tinggi di akhir tahun 2011. Aksi spekulasi dan pasokan yang kur ang memadai telah menyebabkan har ga kedua komoditas ter sebut r elatif tinggi hingga akhir tahun. Di tahun 2012, ber lanjutnya pelemahan ekonomi dunia diperkirakan akan kembali menurunkan tingkat har ga komoditas inter nasional dan ber dampak pada melem ahnya t ekanan inflasi global . Namun, har ga m inyak duni a di per kir akan akan tetap ti nggi . M eni ngkatnya ket egangan geopol it ik di kawasan Timur Tengah telah menjadi risiko penting yang akan memengaruhi harga minyak di pasar dunia.

Sejalan dengan itu, har ga minyak mentah I ndonesia juga bergerak naik, dan diper kirakan akan melampaui asumsi APBN 2012. H al ini menjadi tantangan yang cukup ser ius bagi I ndonesia, terkait dengan meningkatnya beban subsidi energi dan pengendalian inflasi. Di

lain pihak, produksi dan li fting minyak juga membawa per soalan yang tidak kalah r umit,

terkait dengan pencapaiannya yang rendah dalam beberapa tahun terakhir. Sementara itu, meskipun ar us modal masuk diper kir akan masih cukup tinggi, namun nilai tukar r upiah terhadap dolar Amerika Ser ikat diperkirakan mengalami pelemahan. Ketidakpastian ekonomi global menjadi salah satu faktor penyebabnya.

Bab I I

II-2 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

yang drastis dan cepat berubah, menyebabkan berbagai asumsi ekonomi makr o yang telah ditetapkan dalam APBN 2012 menjadi tidak sesuai l agi. Ol eh kar ena itu, asumsi dasar ekonomi makro 2012 dipandang perlu untuk disesuaikan dengan per kembangan ekonomi dunia terkini. Penyesuaian ini diperlukan dalam rangka penyesuaian besaran APBN untuk menghadapi perubahan kondisi ekonomi, agar tar get dan sasaran yang ditetapkan menjadi lebih realistis.

2 .2 Per ekonom ian Global

Setelah pr oses pemulihan ekonomi terjadi di tahun 2010, per tumbuhan ekonomi global kembali melambat di tahun 2011. Kondisi tersebut berbeda dari perkiraan sebelumnya. Pr oses pem ul i h an ek on om i yang di h ar apk an akan ber l an j ut di t ah un 20 11, m asi h bel um menunjukkan perkembangan sesuai harapan. Tekanan-tekanan yang bersumber dari sektor keuangan negara-negar a Eropa kembali meningkat dan diperkirakan mencapai puncaknya di tahun 2012. Sementara itu, pemulihan permintaan di negara-negara maju lainnya belum cukup cepat untuk menopang pertumbuhan ekonomi yang lebih tinggi. M engingat per an ekonomi negara maju dalam perekonomian global yang cukup besar (sekitar 65 per sen), per l ambat an dan tekanan ekonom i pada negar a negar a t er sebut tel ah m enekan l aj u pertumbuhan ekonomi global secara keselur uhan.

2.2.1 Per tum buhan Ekonom i

Di tahun 2011, permasalahan beban utang pemer intah di beber apa negara Er opa masih m enj adi sum ber gej ol ak di kawasan t er sebut . Kr i si s gl obal di t ahun 20 0 9 ti dak saj a menimbulkan gejolak pasar keuangan dan kr edit macet, tetapi juga memukul sektor r iil dan lapangan kerja berbagai negara Eropa. Yunani dan I talia merupakan dua negara yang menghadapi masalah beban utang pemerintah paling besar , dan di tahun 2011 tingkat utang kedua negara tersebut diper kirakan masih berada di atas 100 persen. Di samping itu, masih terdapat beberapa negara lain, seperti Portugal, I rlandia, dan Spanyol yang juga dianggap sebagai sumber per masalahan beban utang di kawasan Er opa. Beban utang yang tinggi juga dialami ber bagai negar a lain, termasuk Jer man, Per ancis, dan I nggr is yang tingkat utangnya diperkirakan berkisar antara 80-99 persen. Berbagai upaya telah dilakukan oleh

otor itas Er opa dan I M F, termasuk di antaranya meningkatkan dana penyelamatan (bailout)

Eropa menjadi EUR1,0 triliun atau USD1,4 triliun. Namun, langkah-langkah ter sebut belum mampu member ikan dampak perbaikan kondisi ekonomi kawasan tersebut dalam waktu dekat. Suramnya prospek per ekonomian Eropa ke depan telah mendor ong lembaga-lembaga pemeringkat kredit internasional untuk menurunkan peringkat utang negara-negara Er opa, dan hal ini menyebabkan prospek dan potensi per tumbuhan investasi di tahun 2012 yang semakin kecil.

Di samping beban utang yang tinggi, beberapa negara Er opa juga menghadapi permasalahan dengan sektor tenaga kerjanya. Sejak akhir 2009 tingkat pengangguran Eropa sudah berada di atas sepuluh persen, dan belum mengalami penurunan yang signifikan. Pada Desember 2011 tingkat penganggur an Er opa mencapai angka ter tinggi selama beber apa tahun yaitu sebesar 10,4 persen. Tingkat pengangguran Spanyol merupakan yang tertinggi di wilayah Eropa dan mencapai 22,9 persen, disusul Yunani sebesar 18,8 per sen, I r landia 14,6 per sen,

Bab I I

II-3 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

pengangguran akan ber tambah, terkait persyar atan pengurangan pegawai di sektor publik untuk menghemat anggar an pemer intah.

Dengan per kembangan ter sebut, pertumbuhan ekonomi kawasan Er opa pada tahun 2011 kembali melambat menjadi 1,5 per sen (yoy), setelah tumbuh 1,8 per sen di tahun 2010. Perlambatan per tumbuhan (yoy) di tahun 2011 tersebut terjadi di sebagian besar negara Eropa, termasuk di negara-negara besar seperti Jerman yang melambat dari 3,6 persen ke 3,1 persen, I nggris dari 2,1 persen ke 0,8 per sen, dan I talia dari 1,4 per sen ke 0,4 persen. Perancis masih menunjukkan peningkatan per tumbuhan, dari 1,4 persen di tahun 2010 ke 1,7 persen di tahun, namun tidak cukup kuat untuk menopang pertumbuhan kawasan.

Di tahun 2012, tekanan yang dihadapi negara-negara Eropa diperkirakan terus meningkat dan mencapai puncaknya. Perlambatan ekonomi akan kembali terjadi, bahkan beber apa negara diperkirakan akan mengalami kontr aksi ekonomi. Pada tahun tersebut, perekonomian kawasan Er opa di per ki r akan m engal am i kont r aksi per t um buhan sebesar 0 ,5 per sen (yoy), berbeda jauh dibanding perkiraan sebelumnya yang mengalami ekspansi sebesar 1,1 persen (yoy) (WEO, Januari 2012).

Sementara itu, negara maju seperti Amerika Serikat (AS) dan Jepang juga masih menghadapi tant angan ekonomi domestiknya masi ng-masing, sehi ngga bel um mampu member ikan dor ongan cukup bagi per tumbuhan global. Seperti halnya negara-negara Eropa, AS masih menghadapi masalah defisit anggaran pemer intah yang cukup ber at. Laju investasi yang masih lemah disertai membur uknya kinerja ekspor menyebabkan pertumbuhan yang relatif lambat.

Di Amer ika Ser ikat, per lambatan per tumbuhan ekonomi terlihat sejak memasuki tahun 2011. Laju pertumbuhan yang telah mencapai di atas 3 persen (yoy) sejak tiga kuartal terakhir 2010, menurun ke tingkat 2,2 persen (yoy) di kuar tal I tahun 2011. Di kuartal selanjutnya, pertumbuhan ekonomi negara tersebut hanya mampu mencapai kisar an 1,6 persen (yoy). Secara kumulatif, laju per tumbuhan tahun 2011 hanya mencapai 1,7 persen (yoy), melambat di bandi n gkan t ahun 20 10 yang t um buh sebesar 3,0 per sen (yoy) . Per l am bat an l aj u per tumbuhan ekonomi ter sebut ter utama didor ong oleh penur unan belanja pemerintah federal AS dan investasi swasta, serta per lambatan ekspor. Di sisi lain, konsumsi r umah tangga (swasta) masih meningkat dan mampu menopang ekonomi untuk tumbuh positif.

Di akhir tahun 2011, indikator-indikator ekonomi AS mulai menunjukkan pergerakan yang positif. Sejak per tengahan 2011 tingkat pengangguran AS terus mengalami penurunan. Pada Januari 2011, tingkat penganggur an AS mencapai sebesar 9,8 per sen, dan di bulan Desember 2011 tingkat pengangguran AS telah tur un cukup signifikan hingga mencapai 8,5 persen. Salah sat u sektor yang ber hasil menyer ap tenaga ker ja AS adal ah sekt or manufaktur .

Pur chasing manager ’s index (PM I ) AS di bulan Januari kembali meningkat dar i 53,1 pada

Bab I I

II-4 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

Pada periode yang sama, Jepang mengalami kontraksi ekonomi sebesar 0,9 persen. Bencana tsunami dan ker usakan r eaktor pembangkit listr ik tenaga nuklir yang menimpa negar a tersebut di paruh pertama 2011, menyebabkan penurunan aktivitas produksi dan kegiatan per dagangan inter nasional. Konsumsi masyar akat mengalami kontraksi selama kuartal I dan kuar tal I I , sementar a investasi bar u dapat tumbuh di kuartal terakhir tahun tersebut. Dalam hal perdagangan internasional, ekspor neto Jepang juga mengalami per tumbuhan negatif di keempat kuar tal 2011, sebagai dampak per tumbuhan impor yang tinggi , baik un t uk k eper l uan r ek on st r uk si ek on om i m aupun ak i bat apr esi asi n i l ai t uk ar Yen . Per t umbuhan ekonom i di kuar tal per t am a hi ngga kuar t al keempat m asi ng-m asi ng mencapai -0,3 persen, -1,7 persen, -0,5 persen, dan -1,0 per sen. Secara keseluruhan, ekonomi Jepan g pada t ahun 20 11 t um buh -0 ,9 per sen . Pr oses pem ul i h an ek on om i Jepan g diper kir akan akan ter jadi di tahun 2012, sehingga perekonomian diproyeksikan tumbuh sebesar 1,7 per sen (yoy). Namun, per kir aan ter sebut r elat if lebih r endah dar i pr oyeksi sebelumnya sebesar 2,3 persen (yoy).

Dam pak melemahnya ekonomi Er opa dan negar negar a maju ber imbas pada negar a-negara berkembang di Asia, khususnya yang memiliki hubungan dagang yang cukup besar dengan kawasan Er opa, AS, dan Jepang. Cina dan I ndia mer upakan negara berkembang terbesar di Asia yang menghadapi perlambatan ekonomi seiring menurunnya kinerja ekspor, khususnya ke mitra dagang negar a maju dan kawasan Er opa.

Ci na, sal ah sat u kekuat an ekonomi ber kem bang t er besar di Asia, t um buh 9,3 per sen (yoy). Pertumbuhan tersebut relatif menurun bila dibandingkan dengan tahun sebelumnya yang tumbuh sebesar 10,4 persen (yoy). Perlambatan per tumbuhan ekonomi tersebut antara lain disebabkan oleh pelemahan permintaan di mitra dagang utama Cina, yaitu kawasan Eropa dan Amerika Serikat. Peran ekspor Cina ke Amerika Serikat dan Eropa masing-masing sebesar 18,0 per sen dan 16,4 per sen ter hadap t otal ekspor nya. Di tahun 20 11, sur plus per dagan gan Ci n a m en capai U SD160 m i l i ar , at au t ur un 12,6 per sen dar i sur pl us per dagangannya di t ahun 20 10. Sel ain tantangan per dagangan, Cina juga m enghadapi

tantangan inflasi dan pr oper ty bubble. Laju pertumbuhan yang sangat tinggi pada

periode-periode sebelumnya telah mendorong tingkat inflasi, yang pada gilirannya juga mendorong harga-harga properti di dalam negeri. Pinjaman untuk sektor properti di Cina telah mencapai RM B10 triliun atau sekitar USD1,6 triliun. Untuk mengatasi masalah tersebut, pemerintah Cina telah menaikkan suku bunga hingga tiga kali pada tahun 2011, diser tai kebi jakan pengetatan kredit perumahan.

Bab I I

II-5 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

Di wilayah Asia Tenggara, perlambatan pertumbuhan juga terjadi di tahun 2011 (lihat Gr afik

I I .1). Per tumbuhan ekonomi menur un dar i 6,9per sen (yoy) di tahun 2010 menjadi 4,8

persen (yoy) di tahun 2011. Empat negara dari anggota ASEAN-5 mengalami pertumbuhan di tahun 2011 yang lebih rendah dibanding tahun 2010. I ndonesia merupakan satu satunya negara ASEAN-5 yang masih mengalami peningkatan pertumbuhan yaitu dari 6,2 persen (yoy) pada 2010 menjadi 6,5 persen (yoy) di tahun 2011. Perlambatan pertumbuhan ekonomi ter besar dialami oleh Thailand yang di tahun 2011 hanya tumbuh 0,1 persen, jauh lebih rendah dibanding tahun sebelumnya sebesar 7,8 per sen. Rendahnya pertumbuhan ekonomi Th ai l and pada t ah un t er sebut l ebi h persen (yoy) di tahun 2011. Dalam hal i ni , per t um buhan ekspor Fi l i pi na di lainnya, Filipina memiliki eksposur perdagangan yang cukup tinggi dengan Er opa dan AS, masing-masing sekitar 13 dan 20 persen ter hadap total ekspornya. Di lain pihak, nilai tukar Filipina juga terus mengalami penguatan terhadap dolar AS, sehingga turut memberikan dampak negatif ter hadap ekspor negara tersebut. Singapura yang pada tahun 2010 tumbuh 14,8 per sen (yoy) melambat secar a signifikan menjadi 4,9 per sen (yoy) di tahun 20 11. Perlambatan tersebut terutama disebabkan oleh defisit perdagangan yang telah terjadi sejak kuar tal I I tahun 2011. Sementara itu, M alaysia merupakan negara yang memiliki performa relatif lebih baik dibandingkan dengan Filipina, Thailand, dan Singapura. Di tahun 2010, M al aysi a t um buh 7,2 per sen (yoy) dan m el am bat menj adi 5,1 per sen di t ahun 20 11. Sebagaimana negara-negara tetangganya, pertumbuhan ekspor M alaysia tertekan di tahun 2011.

M empertimbangkan kondisi tersebut, konsensus umum dalam berbagai diskusi dan analisis mengenai pr ospek per ekonomian mem per kir akan potensi ter jadi nya laju per t umbuhan n egat i f di ber bagai negar a pada t ah un 20 12. Dan a M on et er I n t er nasi on al ( I M F) memper kirakan kr isis ekonomi global akan mencapai puncaknya pada tahun 2012. I M F

telah berkali-kali merevisi publikasi Wor ld Economic Outlook (WEO)-nya menuju titik yang

paling pesimistis. Dalam WEO edisi April 2011, I M F memperkir akan laju PDB dunia tahun 2012 masih 4,5 per sen. Namun, per kir aan tersebut terus dikor eksi ke bawah, dan dalam WEO edisi bulan Januar i 2012, I M F memperkir akan pertumbuhan ekonomi dunia tahun

20 12 m engal am i per l am bat an hi ngga m encapai 3,3 per sen ( l i hat Gr af i k I I . 2 d an

Gr afik I I .3).

Pr oyeksi pertumbuhan ekonomi dunia ke arah yang lebih suram ini disebabkan oleh laju per tumbuhan ekonomi negar a-negar a m aj u yang di per ki r akan mengalami penur unan bahkan di kawasan Eropa diprediksi mengalami kontraksi di tahun 2012. Amer ika Ser ikat

0,0

Bab I I

II-6 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

pada t ahun 20 12 dipr ediksi mengalam i per tumbuhan yang r endah sebesar 1,8 per sen. Selanjut nya per ekonomian kawasan Er opa dipr oyeksikan mengalami kontr aksi sebesar -0,5 per sen. Kemudian per ekonomian Jepang dipr ediksi mengalami penyusutan hingga mencapai 1,7 per sen. Sementara itu, Cina dan I ndia pada tahun 2012 diper kir akan tetap tumbuh sebesar 8,2 persen dan 7,0 per sen.

2.2.2 Volum e Per dagangan D unia

Tekanan pada perekonomian kawasan Er opa dan negara-negara maju telah menyebabkan penurunan daya beli dan per mintaan ekonomi dunia. Dengan peran PDB sekitar 65 persen dar i total PDB duni a, pel emahan ekonom i di negar a maju ter sebut t elah m enur unkan pertumbuhan impornya dari 11,8 persen (yoy) di tahun 2010 menjadi 4,8 persen (yoy) pada

tahun 2011 (WEO, Januar i 2012). Per tumbuhan impor negar a maju tahun 2011 ter sebut jauh lebih rendah bila dibandingkan dengan perkiraan sebelumnya sebesar 5,9 persen (yoy) (WEO, September 2011). Di sisi lain, impor negara berkembang juga melambat walau tidak setajam yang terjadi di negara maju, yaitu dari 15 persen (yoy) di tahun 2010 menjadi 11,3 per sen (yoy) di tahun 2011. Secara umum laju pertumbuhan volume perdagangan dunia melambat dari 12,7 persen (yoy) di tahun 2010 menjadi hampir separuhnya di tahun 2011, yaitu sebesar 6,9 persen (yoy). Di tahun 2012, pelemahan ekonomi dan daya beli di berbagai kawasan berdampak pada penur unan aktivitas perdagangan internasional. Dalam hal ini, laju pertumbuhan volume per dagangan internasional diprediksi melambat ke tingkat 3,8 per sen ( yoy) . Pen yusut an t er sebut m er upak an pen ur un an yan g cuk up besar j i k a

Sum ber: WEO, Update Januari 2012

3,9

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Per sen

GRAFI K I I .2

PERTU M BU H AN EK ONOM I GLOBAL

Dunia Negara Maju Negara Berkem bang

Sumber: WEO, Update Januari 2012

6 ,8 6 , 9

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Per sen

GRAFI K I I .5 PERTU M BUH AN V OLUM E PERD AGANGAN DUNI A, 20 0 3 -20 12

Bab I I

II-7 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

2.2.3 H ar ga M inyak D unia dan I nflasi Global

Per kembangan har ga-harga sebagian besar komoditas inter nasional sepanjang tahun 2011 menunjukkan tren meningkat di kuartal pertama dan kemudian berbalik menurun di kuartal selanjutnya hingga akhir tahun 2011. Penurunan harga-harga komoditas ter sebut sejalan dengan penurunan permintaan global dan pelemahan aktivitas perdagangan dunia. Sedikit berbeda dengan tren harga komoditas yang lain, harga emas dunia tetap menunjukkan tren meningkat atau stabil di tingkat harga yang cukup tinggi. Peningkatan harga emas antara lain didorong oleh aksi spekulasi para pemilik modal yang memindahkan dana investasinya dari pasar keuangan ke pasar komoditi.

Di sisi lain, harga minyak sepanjang tahun 2011 tetap berada pada tingkat harga yang cukup tinggi. Walaupun telah menunjukkan tr en menurun di pertengahan 2011, har ga komoditi tersebut kembali meningkat di kuar tal ter akhir 2011. Pada awal Januari 2011, harga minyak WTI berada pada kisaran USD89 per barel dan har ga bergerak naik hingga mencapai USD110 per barel pada bulan April 2011. M elemahnya perekonomian global dan permintaan pasar dunia mendor ong har ga WTI kembali menurun hingga mencapai kisaran USD85 per barel. M emasuki kuartal ke I V 2011, harga minyak WTI kembali beranjak naik dan pada bulan Desember 2011 mencapai kisar an USD98 per barel. Peningkatan harga tersebut tidak saja disebabkan meningkatnya kebutuhan bahan bakar menjelang musim dingin, tetapi juga diperparah dengan terjadinya gejolak geo politik di Timur Tengah pada akhir tahun 2011. Harga minyak mentah dunia di tahun 2012 diperkirakan masih akan tetap tinggi dan harga WTI akan berada di atas USD100 per barel.

W al aupun h ar ga k om odi t as i n t er n asi on al menunjukkan tren menurun, namun secara r ata-r ata haata-r ga komoditas t ahun 2011 m asi h lebih t i nggi bil a di bandi ngkan dengan har ganya di tahun 2010. Dampak krisis di tahun 2009 telah menyebabkan harga-harga komoditas yang relatif

rendah ditahun 2010 (lihat Gr afik I I .6). Kondisi

tersebut berdampak pula pada tingkat inflasi rata-rata di tahun 2011 yang diper kir akan mencapai 5,0 per sen (yoy), lebih tinggi dar i inflasi tahun 2010 sebesar 3,7 per sen (yoy). I nflasi di tahun 20 12 di per ki r akan kembal i m enur un, sei r i ng pelemahan ekonomi global.

2.2.4 Likuiditas Global

Sejak krisis global tahun 2009, perekonomian negar a maju diwar nai kebutuhan dana dan likuiditas yang besar untuk membiayai rekapitalisasi perbankan dan perusahaan di negara masing-masing. Tekanan likuiditas di sektor keuangan dan jasa berpengaruh kepada semakin sulitnya kredit dan sumber pendanaan bagi sektor riil. Dalam kondisi tersebut, pemerintah dan ot or i t as m onet er di negar a m aj u m engam bi l st r at egi kebi jakan ekspansif unt uk memberikan dorongan lebih bagi pertumbuhan ekonomi.

Dari sisi kebijakan fiskal, untuk mempertahankan level konsumsi domestik, Pemerintah AS

Bab I I

II-8 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

pemutusan hubungan kerja. Progr am tax-br eak atau pemotongan pajak juga dilaksanakan

bagi masyar akat menengah ke bawah dengan tujuan untuk memper tahankan daya beli masyarakat. Pemerintah AS juga meningkatkan anggaran belanja sosial dan tingkat defisit sebesar 1 persen dari GDP di tahun 2011 dan 2012 sebagai antisipasi untuk melawan krisis. Ber beda dengan di AS, negara-negara di kawasan Er opa yang ter kena krisis utang, seperti Yunani, I rlandia, Spanyol, Portugal, dan I talia dihadapkan kepada situasi untuk memangkas

t i n gkat def i si t nya yang t i nggi dengan m el akukan pr ogr am penget at an fi skal (fi scal

austher ity).

Dalam hal kebijakan m oneter , kebijakan otor it as negar a maju secar a um um dilakukan melalui pelonggar an likuiditas, yang antar a lain ter cer min pada r endahnya suku bunga acuan di masing-masing negara. Ar ah kebijakan tersebut telah berlangsung sejak awal 2009 hingga saat ini. Sebagai contoh, Amerika Serikat telah memper tahankan suku bunganya di

bawah 0,25 persen sejak awal 2009. Pemer intah AS melalui progr am Quantitative Easing

Jilid I telah melakukan pembelian aset hampir sebesar USD 1.75 triliun sejak bulan M aret 2009 untuk mendorong sektor properti yang sangat terpukul kar ena krisis. Untuk menambah likuiditas pasar dan mendukung ekonomi domestik AS, progr am QE dilanjutkan ke tahap I I di bulan November 2010 dengan melakukan pembelian aset sebesar USD600 miliar .

Selain itu, Pemerintah AS juga meluncurkan kebijakan oper ation-tw i st di bulan September

20 11 unt uk t er us m enam bah l i kudi tas pasar , kar ena Pem er i nt ah m asi h m em andang pertumbuhan ekonomi AS belum sepenuhnya pulih pasca krisis. Di kawasan Eropa, Bank Sentral Eropa (ECB) menekan tingkat suku bunga pada level yang rendah sebesar 1,5 persen sejak M ei 2009 dan Bank Sentral I nggris mempertahankan tingkat bunga sebesar 0,5 persen sej ak M ar et 20 09 sebagai upaya menekan beban utang dan ti ngkat defisit ser ta angka penganggur an yang tinggi.

Namun, perkembangan yang terjadi belum sesuai har apan. Perbedaan tingkat suku bunga an t ar a n egar a m aj u dan n egar a ber kem bang ser t a fundam en t al ek onom i di n egar a berkembang yang relatif lebih baik, telah menyebabkan larinya dana-dana likuiditas ke negara ber k em bang. I n st r um en- i n st r um en i nvest asi seper t i saham dan obl i gasi di negar a ber kembang, telah dibanjir i dana asing. I ndeks bursa saham negara-negar a ber kembang

telah meningkat sangat pesat sejak tahun 2009. I ndeks M SCI Emer ging M ar ket telah naik

sebesar 57 persen sejak tahun 2009, sementara indeks M SCI EAFE Developed M ar ket hanya

tumbuh sebesar 11 persen. Sejalan dengan peningkatan indeks bursa saham, kinerja obligasi negar a-negara berkembang juga telah tumbuh cukup tinggi atau sebesar 14 per sen sejak tahun 2009.

Di t ahun 20 11, al i r an m odal m asuk ke negar a-negar a ber kem bang r el at i f m el am bat dibandingkan dengan tahun 2010. H al ini disebabkan oleh kenaikan indeks har ga saham dan obligasi yang sudah ter lalu tinggi di tahun-tahun sebelumnya. Pada saat yang sama, tren penurunan har ga komoditas internasional juga menunjukkan penurunan, kecuali untuk komoditi emas yang masih ter us meningkat. Selama tahun 2011, emas telah meningkat

sebesar 10,1 persen, sementara indeks komoditas yang diwakili oleh indeks GSCI

(Goldman-Sachs Commodi ty I ndex) t um buh negati f sebesar -4 per sen. H al i tu m engindikasikan

Bab I I

II-9 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

dan pasar komoditas, tetapi juga mulai beralih ke instrument investasi lainnya. Beberapa indikator pasar memberi sinyal bahwa di tahun 2011 sebagian likuiditas tersebut telah masuk ke instrumen obligasi jangka panjang pemer intah AS. H al ini ditandai dengan kenaikan yang tinggi atas indeks obligasi bertenor panjang AS sebesar 34 persen atau jauh melampaui indeks S&P500 yang hanya tumbuh sebesar 1,9 persen. Tren aliran dana keluar dari kawasan Eropa diper kirakan masih akan ber langsung di tahun 2012. Hal ini antara lain didasarkan pada per ki r aan k ont r aksi ekon om i yang akan t er j adi di k awasan t er sebut sehi n gga mendorong investor mengalihkan dananya ke negara-negara dan kawasan lain yang mampu memberikan imbal lebih baik.

2.3 Gam bar an U m um Per ekonom ian I ndonesia

Di tengah kondisi pelemahan ekonomi di berbagai kawasan, perekonomian I ndonesia di tahun 20 11 tetap m ampu menunjukkan ki ner ja yang cukup bai k. Kondisi fundamental ekonomi tetap terjaga, disertai pertumbuhan ekonomi di tahun 2011 yang lebih baik dari tahun 2010. Pemerintah, bersama-sama Bank I ndonesia, terus memantau per kembangan global dan domestik serta terus berkoordinasi untuk menyusun str ategi dan kebijakan ter baik bagi pencapaian sasar an pembangunan. Laju inflasi yang ter us menur un dengan angka rata-rata sebesar 3,79 per sen yang jauh lebih rendah dar i target APBN-P 2011 sebesar 5,65 per sen, mer upakan hasil langkah-langkah untuk mengantisipasi gejolak harga komoditas penting di pasar domestik serta upaya menjamin kelancaran distr ibusi kebutuhan masyar akat di seluruh wilayah I ndonesia. Fluktuasi nilai tukar yang rendah merupakan hasil kerja untuk mengantisipasi gejolak lalu lintas arus modal internasional yang dapat berbalik dan memukul stabilitas mata uang dalam neger i dan li kuiditas nasi onal. Rata-r ata ni lai tukar r upiah cenderung menguat sepanjang tahun dan stabil pada kisaran Rp8.779/ USD atau di bawah asumsi tar get yang ditetapkan di dalam APBN-P 2011 sebesar Rp9.250/ USD. Likuiditas pasar dalam neger i cukup ter jaga sehingga mampu memberikan ruang yang cukup bagi stabilitas tingkat suku bunga yang wajar yang mampu mendukung per kembangan aktivitas ekonomi di dalam negeri.

Keberhasilan kinerja ekonomi domestik tidak saja tampak dari peningkatan pertumbuhan ekonomi, tetapi juga tampak pada respon pasar internasional terhadap kondisi pasar domestik. Semaki n bai knya keper cayaan dan penghar gaan dunia i nter nasional t er hadap kondi si fundamental ekonomi I ndonesia ter cer min pada peningkatan status peringkat kredit oleh

lembaga-lembaga pemer ingkat kr edit (cr edi t r ating agencies) inter nasional, sebagaimana

yang telah dilakukan oleh M oodys pada bulan Januar i, S&P di bulan Apr il, dan Fitch di

bulan Desember di tahun 2011 menjadi investment gr ade. Bahkan pada bulan Januari 2012,

M oodys kembali menaikkan peringkat I ndonesia ke tingkat investment gr ade. Di samping

itu, aliran modal asing yang masih cukup tinggi ke instrumen-instrumen keuangan di pasar dalam neger i mengindikasikan kepercayaan para investor asing terhadap prospek ekonomi ke depan yang cukup baik.

Bab I I

II-10 Nota Keuangan dan RAPBN-P 2012

Per kembangan Asumsi Dasar Ekonomi Makr o

demikian, selama tahun 2011 tersebut I HSG telah meningkat sekitar 3,2 persen. Peningkatan minat investor juga terjadi pada instrumen obligasi Pemerintah sebagaimana ter cermin pada

penurunan yield sur at-surat utang pemerintah I ndonesia. Dalam hal penerbitan SPN 3 bulan,

besarnya minat investor antar a lain tercermin pada over subscr i bed penawaran di setiap

pelelangan. Secara rata rata suku bunga SPN 3 bulan di tahun 2011 mencapai 4,84 per sen.

Tingkat kepercayaan investor asing tidak saja terbatas pada investasi portofolio, tetapi juga

tercermin pada peningkatan arus investasi asing langsung (For eign Dir ect I nvestment/ FDI)

yang t er us m eni ngkat di sepanj ang t ahun 20 11. Ar us m odal m asuk di ser t ai sur pl us per dagangan mampu mendor ong peningkatan cadangan devisa I ndonesia dar i USD96,2 mi li ar di akhi r 20 10 m enjadi USD110 ,1 m il iar . Peningkatan cadangan devisa ter sebut member ikan r uang gerak yang lebih luas bagi upaya mengatasi fluktuasi nilai tukar yang besar.

Selam a 2011, nilai t ukar r upi ah ber ger ak dengan fluktuasi yang r elatif lebih kecil bi la di bandi ngkan dengan per ger akannya di t ahun 20 10 . Rat a-r at a ni l ai t ukar m encapai Rp8.779 per USD di tahun 2011, lebih r endah dari rata-r ata nilai tukar tahun sebelumnya sebesar Rp9.087 per USD, atau dengan kata lain telah terjadi apr esiasi sebesar 3,69 per sen. Namun bila disimak lebih jauh, per gerakan nilai tukar selama 2011 dapat diklasifikasikan ke dalam dua tren utama, yaitu: tr en apresiasi selama Januari -Juli 2011, dan depresiasi selama Agustus-Desember 2011, dengan titik tertinggi nilai tukar rupiah berada pada kisaran Rp8.504 per USD, yang ter jadi di bulan Juli 2012.

Per kem bangan k ondi si per bankan m asi h m enunj ukkan per k em bangan cuk up bai k. Penghimpunan Dana Pihak Ketiga (DPK) di akhir tahun 2011 mencapai Rp2,784,1 triliun (yoy), tumbuh 19,0 persen dari tahun 2010. Sementara itu, total penyaluran kredit mencapai Rp2.223.7 triliun, tumbuh 24,7 persen (yoy). Peningkatan kr edit ter sebut ter cermin pula pada tren LDR yang meningkat. Di akhir tahun 2010, r asio penyaluran kr edit mencapai 76,85 persen dan di akhir tahun 2011 meningkat menjadi 78,8 per sen. Perkembangan tersebut memberikan sinyal meningkatnya fungsi intermediasi perbankan. Peningkatan penyaluran kredit dilakukan tanpa meninggalkan prinsip kehati-hatian dan pengelolaan risiko. Kondisi

ini tercermin pada rasio kredit bermasalah (Non Per for ming Loan/ NPL) yang tetap ter jaga

pada tingkat yang r endah, dan di akhir 2011 rasio NPL mencapai 2,6 per sen.