DAFTAR ISI ...

DAFTAR TABEL ... DAFTAR GRAFIK ...

BAB I PROSPEK EKONOMI INDONESIA DAN ASUMSI DASAR

APBN PERUBAHAN TAHUN 2005...

Pendahuluan ...

Gambaran Umum dan Arah Kebijakan Ekonomi Makro

Indonesia Terkini... Perkembangan dan Prospek Indikator Ekonomi Makro 2004-2005.. Pertumbuhan Ekonomi ... Inflasi ... Nilai Tukar Rupiah ... Suku Bunga SBI-3 Bulan ... Harga Minyak Internasional ... Neraca Pembayaran ...

BAB II ANGGARAN PENDAPATAN DAN BELANJA NEGARA ...

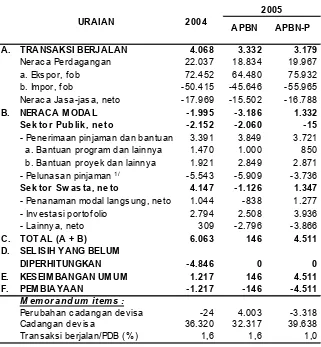

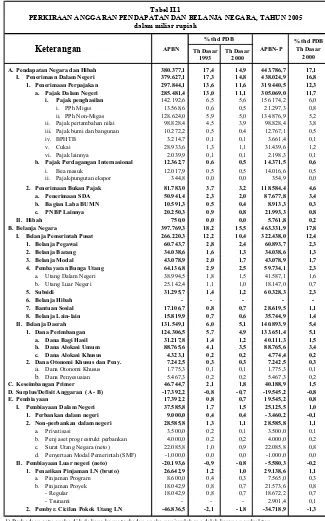

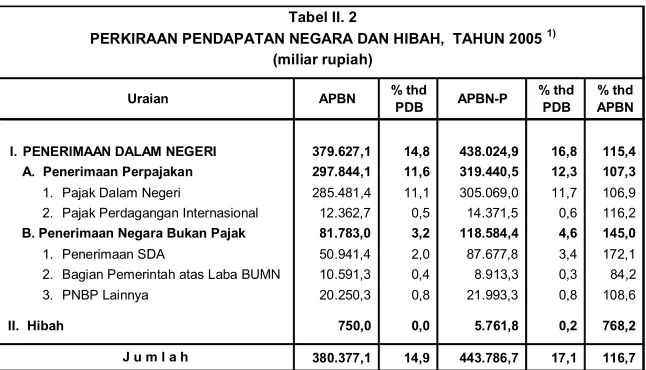

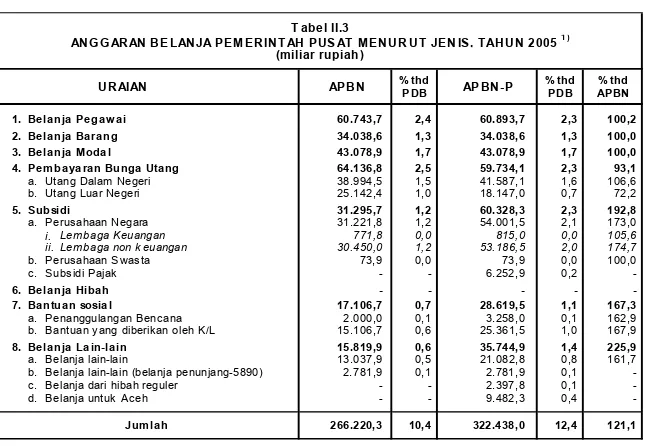

Pendahuluan ... Perkiraan Pendapatan Negara dan Hibah ... Penerimaan Dalam Negeri ... Penerimaan Perpajakan ... Penerimaan Negara Bukan Pajak ... Hibah ...... Perkiraan Belanja Negara ... Anggaran Belanja Pemerintah Pusat ... Alokasi Anggaran Menurut Jenis ... Alokasi Anggaran Menurut Organisasi ... Alokasi Anggaran Menurut Klasifikasi Fungsi ... Anggaran Belanja Untuk Daerah .....

DAFTAR ISI

Halaman

i

iii

iv

1

1

2 11 12 16 18 20 23 25

2 8

28

Halaman

Dana Perimbangan ... Dana Bagi Hasil ... Dana Alokasi Umum ... Dana Alokasi Khusus ... Dana Otonomi Khusus dan Penyesuaian ... Dana Otonomi Khusus ... Dana Penyesuaian ... Defisit Anggaran ... Pembiayaan Defisit Anggaran ...

LAMPIRAN :

Rancangan Undang-Undang Republik Indonesia Nomor Tahun 2005 tentang Perubahan atas Undang-Undang Nomor 36 Tahun 2004 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2005 ...

59 59 60 60 61 61 61 61

62

DAFTAR TABEL

Halaman

Tabel I.1 Perkembangan Asumsi Ekonomi Makro, 2004 – 2005 ... Tabel I.2 Laju Pertumbuhan PDB Tahun 2003-2005 Atas Dasar Harga Konstan Tahun 2000 ... Tabel I.3 Perkembangan Suku Bunga, 2002-2005 ... Tabel I.4 Perkembangan Harga Rata-rata Minyak,

Desember 2003-Februari 2005 ... Tabel I.5 Ringkasan Neraca Pembayaran Indonesia, 2004 – 2005 ... Tabel II.1 Perkiraan Anggaran Pendapatan dan Belanja Negara, Tahun 2005... Tabel II.2 Perkiraan Pendapatan Negara dan Hibah, Tahun 2005 ... Tabel II.3 Anggaran Belanja Pemerintah Pusat Menurut Jenis, APBN dan APBN-P Tahun 2005 ... Tabel II.4 Anggaran Belanja Pemerintah Pusat Menurut Organisasi,

Tahun 2005 ... Tabel II.5 Anggaran Belanja Pemerintah Pusat Menurut Fungsi,

Tahun 2005 ... Tabel II.6 Perkiraan Anggaran Belanja Untuk Daerah, Tahun 2005 ... Tabel II.7 Perkiraan Pembiayaan Anggaran, Tahun 2005 ...

11

14 22

24 27 32 41

52

56

DAFTAR GRAFIK

Halaman

Grafik I.1 Perkembangan Inflasi, 2003-2005 ... Grafik I.2 Perkembangan Nilai Tukar Rupiah Nominal dan Riil (REER) terhadap Dolar Amerika Serikat, Tahun 2003 - 2005 ... Grafik I.3 Posisi dan Target Indikatif Uang Primer, 2003-2004 ... Grafik I.4 Perkembangan IHSG dan SBI 1 Bulan, 2003-2005 ...

17

1

BAB I

PROSPEK EKONOMI INDONESIA DAN

ASUMSI DASAR APBN PERUBAHAN

TAHUN 2005

PENDAHULUAN

Prospek ekonomi Indonesia tahun 2005 sangat dipengaruhi oleh perkembangan ekonomi tahun 2004, lingkungan eksternal dan kebijakan ekonomi makro tahun 2005. Kebijakan ekonomi makro 2005 juga harus merupakan satu rangkaian dari kebijakan ekonomi jangka menengah 2005-2009 dalam mencapai sasaran-sasaran pembangunan yang merupakan program kerja Pemerintahan Kabinet Indonesia Bersatu.

Prospek ekonomi Indonesia tahun 2005 pada gilirannya akan mempengaruhi besaran APBN 2005. Dalam kaitan ini, terdapat beberapa indikator ekonomi makro utama yang sangat mempengaruhi tercapainya sasaran-sasaran dalam APBN, yaitu pertumbuhan ekonomi, tingkat inflasi, nilai tukar rupiah, suku bunga Sertifikat Bank Indonesia (SBI) 3 bulan, harga minyak mentah Indonesia, dan tingkat produksi minyak Indonesia.

Undang-undang APBN 2005 yang disahkan dalam bulan Oktober 2004 didasarkan kepada asumsi-asumsi pertumbuhan ekonomi 5,4 persen, inflasi 5,5 persen, nilai tukar rupiah Rp8.600 per dolar Amerika Serikat, harga minyak mentah US$24 per barel, dan produksi minyak Indonesia 1,125 juta barel per hari.

Undang-undang APBN 2005 tersebut mempunyai sifat khusus karena disusun dalam masa peralihan kekuasaan dari pemerintahan Kabinet Gotong Royong dan DPR hasil Pemilu 1999 kepada pemerintahan dan DPR sekarang. Dengan mengingat kondisi kekhususan tersebut, APBN 2005 disusun dengan tujuan untuk menjaga kelangsungan fiskal, tetapi masih memberikan fleksibilitas yang cukup bagi pemerintahan baru untuk membuat kebijakan dan prioritas anggaran dan fiskal yang baru, mengingat pada dasarnya hak untuk melakukan perubahan-perubahan APBN 2005 sesuai dengan prioritas kebijakan fiskal sepenuhnya terdapat pada Pemerintah dan DPR sekarang. Lebih dari itu, asumsi-asumsi APBN 2005 yang terkait dengan target penerimaan dan belanja didasarkan kepada asumsi dan kondisi lingkungan sampai dengan triwulan III tahun 2004, sedangkan pada triwulan IV tahun 2004 Indonesia telah dipengaruhi oleh tsunami di Aceh dan Sumatera Utara dan perkembangan harga minyak internasional, yang pada gilirannya berdampak kepada besarnya sasaran penerimaan dan pengeluaran pemerintah, yang secara historis terus berlanjut pada tingkat yang tinggi. Untuk itu, dalam bulan Maret 2005 ini Pemerintah mempercepat pengajuan RUU APBN Perubahan (APBN-P) tahun 2005, lebih cepat dari jadwal yang seharusnya, yaitu bulan September 2005. Percepatan pengajuan RUU APBN-P 2005 ini penting untuk mengamankan pelaksanaan APBN 2005,

Prospek ekonomi Indo-nesia 2005 dipengaruhi oleh perkembangan ekonomi tahun 2004, lingkungan eksternal, kebijakan ekonomi makro.

Undang-undang APBN 2005 mempunyai sifat khusus karena disusun dalam masa peralihan kekuasaan dari peme-rintahan Kabinet Go-tong Royong dan DPR hasil Pemilu 1999 kepada pemerintahan dan DPR sekarang.

agar lebih realistis, serta untuk lebih mendukung pencapaian sasaran pembangunan ekonomi 2005 dan jangka menengah baik dalam rangka penyediaan lapangan kerja baru maupun pengurangan penduduk miskin. Percepatan pengajuan RUU APBN-P 2005 juga untuk mengakomodasikan keperluan pembangunan kembali Provinsi Nangroe Aceh Darussalam dan Sumatera Utara pasca bencana tsunami Desember 2004, yang rencana kebutuhan pembiayaannya belum ditampung dalam UU APBN 2005, serta rencana tambahan belanja negara dalam rangka program kompensasi pengurangan subsidi BBM.

Perubahan asumsi dasar ekonomi makro, khususnya asumsi harga minyak mentah mengandung konsekuensi berubahnya postur APBN secara signifikan, terutama terhadap besaran penerimaan migas, dana bagi hasil untuk daerah, dan subsidi BBM. Untuk menjaga kesehatan dan alokasi APBN maka diperlukan langkah-langkah kebijakan fiskal seperti kebijakan pengurangan subsidi BBM. Perubahan asumsi harga minyak dan adanya kebijakan kenaikan harga BBM dalam negeri membawa konsekuensi kepada asumsi-asumsi ekonomi makro lainnya seperti inflasi dan tingkat bunga. Selain itu, perkembangan nilai tukar juga diperkirakan tidak sekuat sebagaimana diperkirakan semula namun tetap stabil sebagaimana yang dialami dalam bulan-bulan pasca Pemilu maupun perkembangan awal tahun 2005. Dengan mencermati kondisi terkini, asumsi dasar ekonomi makro yang terdapat dalam APBN 2005 perlu disesuaikan dalam APBN-P 2005 ini. Pertumbuhan ekonomi diperkirakan mencapai 5,5 persen, inflasi 7 persen, kurs Rp8.900 per dolar Amerika Serikat, serta harga dan produksi minyak Indonesia mencapai masing-masing sekitar US$35 per barel dan 1,125 juta barel per hari.

GAMBARAN UMUM DAN ARAH KEBIJAKAN

EKONOMI MAKRO INDONESIA TERKINI

Perekonomian Indonesia tahun 2005 diawali dengan momentum pertumbuhan ekonomi yang cukup tinggi dan meningkatnya kepercayaan bisnis dan permintaan investasi dengan pesat. Krisis ekonomi yang telah memundurkan pembangunan ekonomi dalam 6 tahun terakhir telah diakhiri dengan suksesnya transisi dari program IMF. Lebih dari itu, tingkat kemiskinan telah turun di bawah tingkat sebelum krisis.

Momentum pertumbuhan ekonomi yang cukup tinggi tersebut tidak terlepas dari terjaganya stabilitas ekonomi makro dalam beberapa tahun terakhir, sebagaimana direfleksikan dalam laju inflasi yang relatif rendah, stabilitas nilai tukar, dan penurunan tingkat bunga secara bertahap. Perbaikan yang mengesankan dalam sustainabilitas fiskal dalam tahun-tahun terakhir yang didukung oleh stabil dan demokratisnya lingkungan politik telah mendukung gambaran stabilitas ekonomi makro tersebut. Momentum ekonomi bersama-sama dengan stabilitas politik dan ekspektasi yang tinggi terhadap kebijakan ekonomi pemerintahan baru telah memperbaiki sentimen masyarakat. Risiko ekonomi makro yang diukur dengan rasio utang luar negeri dan utang pemerintah terhadap PDB terus membaik. Sekalipun demikian, iklim investasi lebih cepat dari jadwal

seharusnya yaitu bulan Oktober 2005.

Perubahan asumsi dasar ekonomi makro, khususnya asumsi har-ga minyak mentah mengandung konse-kuensi berubahnya postur APBN secara signifikan, terutama ter-hadap besaran peneri-maan migas, dana bagi hasil untuk daerah, dan subsidi BBM.

Perekonomian Indone-sia tahun 2005 diawali dengan momentum per-tumbuhan ekonomi yang cukup tinggi.

masih perlu diperbaiki, khususnya dalam beberapa sektor seperti sektor pertambangan minyak dan gas yang pada gilirannya menyebabkan turunnya produksi minyak dan gas.

Dalam tahun 2004, sekalipun terdapat tantangan global dari naiknya harga minyak mentah, kinerja ekonomi Indonesia lebih baik dari yang diperkirakan semula. Inflasi relatif rendah, indeks harga saham yang meningkat pada level tertinggi sepanjang sejarah, dengan pertumbuhan ekonomi 5,1 persen, tertinggi sejak krisis tahun 1998.

Investasi dan ekspor telah mulai menunjukkan peningkatan, sekalipun demikian stabilitas ekonomi makro masih belum diterjemahkan kepada penciptaan lapangan kerja yang memadai karena masih terdapatnya berbagai hambatan di sektor riil. Hal ini merupakan tantangan utama dalam lima tahun mendatang, yaitu mempercepat pertumbuhan ekonomi yang berkelanjutan dengan mengkonsolidasikan reformasi mikro seraya memelihara stabilitas ekonomi makro.

Selanjutnya, untuk lebih mendorong kesejahteraan masyarakat Indonesia, Pemerintah mempunyai misi ekonomi yang didasarkan kepada tiga strategi utama. Strategi pertama yaitu mencapai pertumbuhan ekonomi yang lebih tinggi secara berkelanjutan melalui kombinasi ekspor yang kuat dan meningkatnya investasi, baik dalam negeri maupun luar negeri (pro-growth).

Kedua, menstimulasi kinerja sektor riil untuk menciptakan lapangan kerja

(pro-employment). Ketiga, mendukung pembangunan ekonomi perdesaan

untuk mengentaskan kemiskinan (pro-poor).

Dengan tiga strategi utama tersebut, target-target ekonomi jangka menengah diharapkan dapat tercapai. Dalam lima tahun mendatang, pengangguran terbuka diharapkan berkurang dari 9,5 persen dalam tahun 2003 menjadi 5,1 persen. Tingkat kemiskinan juga ditargetkan menurun dari 16,6 persen tahun 2004 menjadi 8,2 persen tahun 2009. Sementara itu, pertumbuhan ekonomi rata-rata akan mencapai sekitar 6,6 persen per tahun.

Target-target tersebut hanya akan dicapai apabila terdapat tingkat inflasi yang rendah, sustainabilitas fiskal, dan upaya untuk berpegang teguh kepada strategi reformasi ekonomi di atas. Untuk meningkatkan pertumbuhan ekonomi, produktivitas diupayakan meningkat di semua sektor. Meningkatnya produktivitas akan terjadi apabila reformasi ekonomi makro berlanjut, dan disinkronisasikan dengan berbagai reformasi pada tataran mikro. Berbagai reformasi yang saat ini sedang aktif dilakukan adalah memperbaiki iklim investasi, menjamin fleksibilitas pasar kerja, dan memerangi korupsi untuk menurunkan ekonomi biaya tinggi. Pemerintah juga mempunyai komitmen untuk melanjutkan proses reformasi hukum, antara lain dengan menerbitkan Peraturan Presiden tentang pemberantasan korupsi, mendirikan Komite Pengawas Kejaksaan, dan memerangi penyelundupan. Kesemuanya ini dimaksudkan untuk menjamin keamanan dan kepastian investasi di Indonesia. Selain itu, Pemerintah juga mempunyai tekad yang kuat untuk memperbaiki infrastruktur. Dalam bulan Januari 2005 Pemerintah telah menyelenggarakan Infrastructure Summit di Jakarta yang dihadiri oleh 700 pebisnis dari 22 negara. Kesimpulan dari Infrastructure Summit yaitu memberi ruang yang lebih besar kepada partisipasi sektor swasta dalam

Dalam tahun 2004, kinerja ekonomi Indone-sia lebih baik dari yang diperkirakan semula.

Investasi dan ekspor telah mulai menunjuk-kan peningkatan.

membangun berbagai program infrastruktur yang akan memberikan stimulus terhadap pertumbuhan ekonomi dan penciptaan lapangan kerja. Komitmen Pemerintah memperbaiki iklim investasi akan melengkapi upaya-upaya dalam meningkatkan kepastian hukum dan aturan agar merangsang partisipasi sektor swasta dalam pembangunan.

Memasuki tahun 2005, Indonesia juga dihadapkan dengan cobaan yang terberat dalam sejarah bangsa, baik secara emosi, sosial, maupun ekonomi. Bencana tsunami pada 26 Desember 2004 telah mengakibatkan kerusakan yang hebat dan kehilangan nyawa sekitar 124.000 jiwa dan 400.000 jiwa kehilangan tempat tinggal di Aceh dan Sumatera Utara. Tugas yang mendesak adalah segera memberikan bantuan darurat, dan diikuti dengan tahapan-tahapan rehabilitasi dan rekonstruksi yang akan memakan waktu antara 3 - 5 tahun. Untuk itu, pada pertemuan khusus pimpinan ASEAN setelah gempa bumi dan tsunami di Jakarta pada 6 Januari 2005, Pemerintah dan berbagai organisasi internasional telah menyampaikan komitmen mengenai perlunya solidaritas global untuk membantu korban tsunami, mendukung program-program nasional untuk rehabilitasi dan rekonstruksi, dan menghindari korban bencana selanjutnya dengan mendirikan sistem peringatan dini di Samudera Hindia. Mereka juga membuat komitmen untuk program-program yang telah disetujui pada Tsunami Summit di Jakarta. Prospek ekonomi dalam tahun 2005 juga perlu dicermati secara hati-hati untuk mengantisipasi pertumbuhan ekonomi dunia yang agak melambat, lebih tingginya tingkat bunga di Amerika Serikat, dan terus berlanjutnya harga minyak yang cukup tinggi. Lebih dari itu, menyadari perlunya tambahan pengeluaran untuk upaya-upaya pemulihan terkait dengan bencana tsunami, maka Pemerintah perlu meninjau ulang mengenai rencana awal penurunan lebih lanjut atas defisit APBN, sehingga target defisit untuk APBN-P 2005 sedikit diperlonggar menjadi 0,8 persen PDB lebih tinggi dari 0,7 persen PDB dalam APBN 2005.

Target defisit dalam APBN-P 2005 tersebut masih dalam kerangka program konsolidasi fiskal. Sejalan dengan kebijakan fiskal yang berhati-hati, Pemerintah berupaya lebih keras untuk mengendalikan defisit APBN sekalipun terdapat tambahan kebutuhan dana untuk upaya rekonstruksi terhadap daerah-daerah yang dilanda tsunami dan untuk pemberian dana kompensasi akibat kenaikan harga bahan bakar minyak. Dukungan hibah oleh lembaga-lembaga donor, moratorium utang oleh negara-negara donor yang tergabung dalam Paris Club, dan tambahan dana dari negara-negara anggota CGI cukup membantu manajemen fiskal Indonesia.

dan rekonstruksi Aceh. Selain itu, pelaksanaan kebijakan yang terkait dengan desentralisasi fiskal juga akan diperbaiki berdasarkan Undang-undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah dengan maksud untuk memperbaiki mekanisme pinjaman daerah. Pemerintah juga akan mengusulkan amandemen Undang-undang Nomor 34 tahun 2000 tentang Pajak Daerah dan Retribusi Daerah untuk memberikan lingkungan yang kondusif bagi investasi di daerah.

Dalam kaitannya dengan pembiayaan anggaran, Paris Club telah mengadakan pertemuan pada tanggal 12 Januari 2005 dan 9-10 Maret 2005 untuk mendiskusikan penawaran moratorium utang bagi negara peminjam yang terkena dampak bencana tsunami pada bulan Desember 2004. Tujuan utama penawaran moratorium utang yaitu agar negara-negara peminjam yang terkena bencana tsunami mempunyai sumber dana yang cukup untuk membiayai keperluan rekonstruksi dan kemanusiaan di daerah-daerah yang terkena bencana. Pada tanggal 10 Maret 2005, Paris Club mengeluarkan

press release yang isinya bahwa negara-negara anggota yang terkena

bencana tsunami dapat keringanan untuk tidak membayar kewajiban utang sampai dengan 31 Desember 2005. Penundaan utang pokok dan bunga dibayarkan dengan tenggang waktu lima tahun dan grace period satu tahun. Dalam kaitan ini, Pemerintah Indonesia menyetujui tawaran penundaan utang pokok dan bunga dari Paris Club sebesar 2,4 miliar dolar AS.

Sementara itu, dalam kaitannya dengan reformasi sektor finansial, Departemen Keuangan dan Bank Indonesia telah menandatangani Nota Kesepahaman (Memorandum of Understanding) atas prosedur penutupan perbankan dan lender of the last resort. Rancangan Undang-undang tentang Jaring Pengaman Keuangan saat ini juga sedang dipersiapkan. Undang-undang Lembaga Penjaminan Simpanan telah disahkan DPR tahun 2004, dan Sistem Penjamin Simpanan saat ini mulai diterapkan secara bertahap. Selain itu, cetak biru mengenai Otoritas Jasa Keuangan yang terintegrasi juga sedang dipersiapkan. Di lingkungan Departemen Keuangan, Bapepam juga akan digabung dengan Direktorat Jenderal Lembaga Keuangan agar supervisi aktivitas pasar modal dan lembaga keuangan dapat dilaksanakan lebih baik.

Selanjutnya, perbaikan manajemen sektor publik yang merupakan bagian dari upaya peningkatan akuntabilitas sektor pemerintah sebagai penyelenggara negara akan dipercepat. Berbagai aspek mengenai perbaikan manajemen sektor publik mencakup antara lain manajemen belanja negara, manajemen utang, procurement dan akuntansi, serta auditing dan kontrol pada semua tingkatan pemerintahan. Berbagai kegiatan yang sedang dilakukan dengan bantuan berbagai lembaga internasional, yaitu (i) perbaikan manajemen keuangan, (ii) penguatan pungutan penerimaan dan manajemen keuangan publik dan akuntabilitas, (iii) penguatan fungsi pemeriksaan, termasuk untuk pemerintah daerah dan melakukan harmonisasi sistem keuangan daerah dan pusat serta mekanisme peminjaman dan hibah daerah,

Di bidang moneter, tahun 2004 bukan hanya merupakan tahun prestasi tetapi juga merupakan tahun yang penuh tantangan. Tahun 2004 pada dasarnya merupakan tahun transisi politik dan dalam prosesnya pemilihan umum dapat dilaksanakan dengan demokratis, damai, jujur, dan terbuka. Sekalipun demikian, dengan dipeliharanya kebijakan moneter yang sehat yang didukung oleh aliran modal yang bebas dan rezim nilai tukar mengambang bebas, otoritas moneter telah berhasil menjaga stabilitas perekonomian, yang tercermin dari stabilitas nilai tukar pada tingkat rata-rata Rp8.938 per dolar Amerika Serikat atau terdapat depresiasi 4,21 persen setahun, menurunnya tingkat bunga domestik sampai pertengahan 2004, serta inflasi dan ekspektasi inflasi tetap terkendali. Inflasi tahunan (y-o-y) tahun 2004 mencapai 6,40 persen. Kebutuhan riil perekonomian, terutama untuk kepentingan korporasi yang cukup tinggi, dan penguatan nilai tukar dolar Amerika Serikat terhadap berbagai mata uang dunia yang dipicu oleh kenaikan suku bunga The Fed

mempunyai peranan yang berarti terhadap melemahnya nilai tukar rupiah dalam kurun waktu 2004.

Memasuki tahun 2005, sejalan dengan berlanjutnya perbaikan ekonomi Indonesia, stabilitas ekonomi makro diperkirakan dapat dipelihara pada tahun-tahun mendatang. Nilai tukar rupiah tahun-tahun 2005 diperkirakan relatif stabil dengan rata-rata setahun diperkirakan sebesar Rp8.900 per US$ dan terdapat kecenderungan apresiasi untuk jangka menengah.

Sementara itu, inflasi terkait erat dengan perkembangan nilai tukar rupiah. Melemahnya nilai tukar rupiah pada gilirannya akan diikuti oleh adanya tekanan inflasi yang lebih tinggi. Laju inflasi tahun 2004 mencapai 6,40 persen, lebih tinggi dibanding laju inflasi tahun 2003 sebesar 5,06 persen. Ditinjau dari faktor yang mempengaruhinya, tekanan inflasi tahun 2004 selain karena melemahnya nilai tukar rupiah, juga bersumber dari tingginya harga komoditas impor dan meningkatnya permintaan agregat. Sementara itu, laju inflasi y-o-y dalam bulan Februari 2005 mencapai 7,15 persen. Meskipun Pemerintah menaikkan harga beberapa produk BBM pada awal bulan Maret 2005, tetapi diperkirakan dampak kenaikan harga BBM tersebut terhadap laju inflasi masih dalam batas yang wajar. Pemerintah maupun Bank Indonesia juga telah dan akan melakukan upaya-upaya untuk meredam gejolak harga barang-barang lainnya sebagai akibat kenaikan harga BBM maupun dalam rangka pengendalian inflasi secara keseluruhan. Dalam hal ini, otoritas moneter tetap berkomitmen untuk melaksanakan kebijakan moneter yang sehat, sejalan dengan misi untuk menjamin stabilitas nilai tukar rupiah dan supervisi perbankan secara hari-hati untuk menjamin kesehatan dan efektivitas sistem perbankan. Sementara itu, Pemerintah akan senantiasa berkoordinasi untuk turut membantu pengendalian inflasi, terutama dengan menjaga kenaikan harga-harga kebutuhan pokok dengan senantiasa memantau kelancaran distribusi maupun ketersediaan stok di pasar dan mengendalikan kenaikan-kenaikan tarif yang penentuannya dipengaruhi oleh Pemerintah. Berdasarkan pertimbangan-pertimbangan tersebut, laju inflasi dalam tahun 2005 diperkirakan dapat dikendalikan pada angka 7 persen. Hal ini masih dalam batas sasaran inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6 persen dengan deviasi lebih kurang 1 persen. Dengan dipeliharanya

kebijakan moneter yang sehat yang didukung oleh aliran modal yang bebas dan rezim nilai tukar mengambang bebas, otoritas moneter telah berhasil menjaga stabilitas perekonomian

Stabilitas ekonomi makro dipekirakan da-pat dipelihara pada tahun-tahun mendatang.

Nilai tukar rupiah yang cenderung melemah secara moderat dan laju inflasi yang sedikit lebih tinggi dibanding tahun 2003, masih menunjukkan relatif stabilnya kondisi makro ekonomi dan moneter dalam tahun 2004. Kondisi ini memberikan peluang bagi Bank Indonesia untuk menurunkan suku bunga secara bertahap. Hal ini ditunjukkan dengan penurunan rata-rata suku bunga SBI-3 bulan dari 8,15 persen pada bulan Januari 2004 menjadi 7,29 persen dalam bulan Desember 2004. Dengan demikian, dalam tahun 2004, realisasi rata-rata suku bunga SBI-3 bulan mencapai 7,39 persen. Sementara itu, pada bulan Maret 2005 suku bunga SBI-3 bulan mencapai 7,31 persen, lebih tinggi dari bulan sebelumnya sebesar 7,27 persen. Berdasarkan perkiraan akan adanya tekanan terhadap inflasi, dalam tahun 2005, Bank Indonesia berencana untuk menerapkan kebijakan moneter yang cenderung ketat. Untuk itu, dalam tahun 2005 suku bunga SBI-3 bulan diperkirakan dapat dikendalikan sebesar 8 persen.

Membaiknya kondisi ekonomi makro dan moneter juga turut mendorong membaiknya kinerja sektor perbankan. Penurunan suku bunga perbankan secara bertahap direspon oleh kenaikan kredit perbankan yang cukup besar. Sampai dengan bulan Januari 2005, kredit perbankan meningkat sebesar 25,36 persen dan dana perbankan tumbuh sebesar 5,41 persen dari akhir tahun 2003. Membaiknya kinerja sektor perbankan juga tercermin pada meningkatnya LDR dari 43,20 persen pada Desember 2003 menjadi 49,95 persen pada Desember 2004, dan meningkatnya CAR dari 19,29 persen menjadi 19,42 persen dalam periode yang sama.

Pada sektor perbankan, pertumbuhan ekonomi yang semakin tinggi memerlukan industri perbankan yang semakin kuat dan efisien. Untuk itu, kebijakan perbankan dalam tahun 2005 akan diutamakan pada upaya penguatan industri perbankan dengan menjaga kehati-hatian supervisi perbankan untuk menjamin kesehatan dan efisiensi sistem perbankan. Dalam hal ini, kebijakan perbankan akan diarahkan pada pencapaian lima tujuan.

Pertama, mempercepat proses konsolidasi dalam industri perbankan. Kedua,

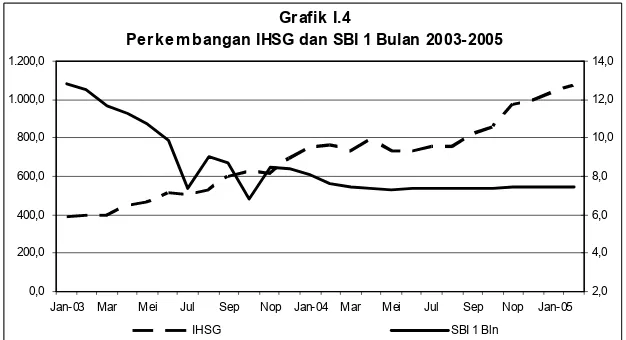

melanjutkan penyesuaian mekanisme dan prosedur sistem perbankan agar lebih mendukung kebutuhan perekonomian nasional. Ketiga, mengambil langkah-langkah untuk memperkuat infrastruktur sistem keuangan. Keempat, memperbaiki aspek prudensial perbankan dan fungsi intermediasi. Dalam kaitan ini, berbagai upaya akan difokuskan pada pengembangan manajemen yang lebih hati-hati kepada industri perbankan dan kepedulian yang lebih kuat atas risiko-risiko perbankan. Tujuan kelima, industri perbankan Indonesia diharapkan setingkat dengan negara-negara kawasan dengan mengimplementasikan Kerangka Kerja Bassel II dalam tahun 2008. Indeks harga saham gabungan (IHSG) yang sempat mengalami tekanan pada bulan Mei dan Juni 2004, pada akhir Juli 2004 kembali meningkat hingga menembus angka 1.000 pada akhir tahun 2004. Sampai dengan akhir bulan Februari 2005, IHSG telah mencapai 1.073,82. Ekspektasi membaiknya pertumbuhan ekonomi dan keuntungan korporasi yang lebih baik, serta relatif stabilnya keamanan dan politik telah mendukung pemulihan indeks harga saham tersebut.

Kondisi makro ekonomi dan moneter dalam tahun 2004 relatif stabil.

Kebijakan perbankan dalam tahun 2005 akan diutamakan pada upaya penguatan industri per-bankan dengan menjaga kehati-hatian supervisi perbankan.

Membaiknya kondisi ekonomi makro dan moneter juga turut men-dorong membaiknya kinerja sektor per-bankan.

.

Sementara itu, perdagangan Obligasi Negara pada tahun 2004 juga mengalami kenaikan. Hal ini ditunjukkan dengan meningkatnya volume perdagangan bulanan Obligasi Negara di pasar sekunder yang mencapai sekitar 57 persen, yaitu dari Rp30,3 triliun dalam Desember tahun 2003 menjadi Rp47,8 triliun dalam bulan Desember tahun 2004. Peningkatan perdagangan Obligasi Negara tahun 2004 tersebut diikuti dengan penurunan imbal hasil (yield) yang signifikan terutama selama periode Januari-Mei 2004 meskipun kembali sedikit meningkat hingga akhir tahun 2004. Faktor-faktor yang mendorong penurunan yield Obligasi Negara dalam periode tersebut utamanya adalah adanya penurunan tingkat suku bunga SBI dan membaiknya kondisi ekonomi makro Indonesia, sehingga berpengaruh positif pada peningkatan credit rating Indonesia. Faktor-faktor tersebut turut pula memberikan kontribusi pada suksesnya penerbitan Obligasi Negara di pasar perdana (primary market) baik di pasar domestik maupun internasional. Sementara itu, dalam periode Juni-Desember 2004, perdagangan Obligasi Negara sedikit mengalami fluktuasi yang disertai dengan kenaikan yield Obligasi Negara. Hal ini terutama disebabkan oleh gejolak pasar finansial dunia akibat kenaikan Fed Fund Rate di Amerika Serikat, meningkatnya ekspektasi inflasi akibat tingginya harga minyak dunia, serta melemahnya rupiah. Faktor-faktor yang memberikan sentimen positif bagi perdagangan Obligasi Negara sampai akhir tahun 2004 diantaranya adalah berlangsungnya pemilihan umum presiden secara langsung dengan lancar dan aman, adanya koordinasi yang baik antara otoritas fiskal dan otoritas moneter, serta masih besarnya kelebihan likuiditas di pasar yang dapat ditempatkan pada Obligasi Negara.

Kinerja reksadana juga menunjukkan peningkatan yang tercermin pada meningkatnya nilai aktiva bersih (NAB) dari Rp69,5 triliun pada akhir tahun 2003 menjadi Rp110,1 triliun pada bulan Januari 2005. Peningkatan nilai aktiva bersih tersebut terjadi pada hampir semua jenis reksadana, yaitu reksadana campuran, pendapatan tetap, dan saham. Sedangkan reksadana pasar uang mengalami penurunan. Meningkatnya nilai aktiva bersih reksadana tersebut antara lain disebabkan oleh menurunnya suku bunga SBI, suku bunga perbankan, dan tidak dikenakannya pajak atas capital gain bagi reksadana yang berumur kurang dari 5 tahun.

Dalam tahun 2004, Pemerintah telah menetapkan berbagai peraturan untuk mendorong penanaman modal asing (foreign direct investment) dan memperbaiki iklim investasi di Indonesia. Pertama, Pemerintah mengeluarkan regulasi yang mensyaratkan semua persetujuan investasi asing hanya melalui satu instansi, yaitu Badan Koordinasi Penanaman Modal (BKPM), sebelumnya, persetujuan Penanaman Modal Asing (PMA) harus diperoleh melalui berbagai instansi pemerintah pusat dan pemerintah daerah, setelah implementasi undang-undang otonomi daerah tahun 1999, atau instansi di daerah tergantung kepada lokasi usulan PMA. Maksud dari aturan tersebut yaitu untuk menyederhanakan proses persetujuan PMA dan membatasi pemerintah propinsi atau kabupaten/kota dalam menerapkan persyaratan mereka sendiri atas PMA, yang pada gilirannya menghambat investasi. Kedua, Pemerintah telah mengimplementasikan undang-undang yang memfasilitasi negosiasi dan penyelesaian perselisihan ketenagakerjaan Perdagangan Obligasi

Negara pada tahun 2004 juga mengalami ke-naikan.

Kinerja reksadana juga menunjukkan pening-katan yang tercermin pada meningkatnya nilai aktiva bersih (NAB).

antara pekerja dan pengusaha untuk menghindari pemogokan. Pemerintah menerapkan aturan ini untuk menjawab kepedulian investor asing bahwa undang-undang ketenagakerjaan Indonesia lebih berpihak kepada pekerja. Sejak krisis keuangan Asia, persetujuan penanaman modal asing berfluktuasi dari tahun ke tahun. Dalam tahun 2004, persetujuan penanaman modal asing menurun sebesar 26,4 persen dari US$14,0 miliar menjadi US$10,3 miliar dalam tahun 2003 yang telah meningkat sebesar 41,4 persen dari tahun 2002 sebesar US$9,9 miliar.

Tingkat realisasi persetujuan PMA, yaitu proporsi PMA yang direalisasikan, juga berfluktuasi selama tahun 2000-2004. Tingkat realisasi PMA tahun 2000 sebesar 62 persen dari yang disetujui (terealisasi US$9,9 miliar). Selanjutnya, tingkat realisasi menurun menjadi hanya 23 persen dari persetujuan PMA (terealisasi US$3,5 miliar) dalam tahun 2001, tetapi meningkat menjadi 31 persen (terealisasi US$3,1 miliar) dalam tahun 2002. Tingkat realisasi persetujuan PMA menurun lagi dalam tahun 2003 menjadi 39 persen (terealisasi US$5,4 miliar). Dari gambaran estimasi tahun 2004, tingkat realisasi PMA meningkat menjadi 44 persen (terealisasi sekitar US$4,6 miliar).

Dari sisi eksternal, pertumbuhan nilai ekspor dan impor cenderung meningkat yang terutama karena meningkatnya ekspor migas terkait dengan tingginya harga komoditi tersebut. Dalam tahun 2004, ekspor meningkat 11,5 persen menjadi US$69,7 miliar dari US$62,5 miliar dalam tahun 2003. Ekspor bukan minyak dan gas meningkat 10,6 persen menjadi US$54,1 miliar, dibandingkan dengan US$48,9 miliar tahun 2003. Peningkatan ekspor non minyak dan gas ini terutama karena meningkatnya ekspor produk industri. Ekspor manufaktur meningkat karena kuatnya pertumbuhan ekspor minyak sawit, produk karet, produk besi/metal, kertas dan tekstil. Ekspor minyak sawit meningkat karena meningkatnya produksi dan lebih tingginya permintaan dunia, khususnya dari India, Cina, dan Belanda. Volume ekspor produk karet, produk besi, kertas dan tekstil meningkat dalam tahun 2004 karena meningkatnya permintaan dunia. Dalam sektor pertambangan, hampir semua produk mengalami pertumbuhan, khususnya batu bara dan nikel. Ekspor batu bara dan nikel mengalami peningkatan pesat tahun 2004 dibandingkan dengan tahun 2003, terutama karena meningkatnya volume ekspor dan lebih tingginya harga di pasar internasional. Meningkatnya ekspor mineral sebagian diganti oleh menurunnya ekspor tembaga karena turunnya produksi tembaga. Ekspor produk pertanian turun dalam tahun 2004 sehubungan dengan melemahnya ekspor kopi dan udang. Produksi udang menurun dalam tahun 2004 karena virus yang mempengaruhi stok udang dalam berbagai fasilitas produksi, kesulitan dalam pembiayaan untuk ekspansi produksi, dan ketidakcukupan training operator tambak udang. Ekspor kopi turun karena menurunnya permintaan dunia dan lebih rendahnya harga kopi dunia. Ekspor minyak dan gas tahun 2004 meningkat 13,9 persen menjadi US$15,6 miliar, dibandingkan dengan US$13,7 miliar tahun 2003. Harga ekspor minyak meningkat signifikan dalam tahun 2004, dengan rata-rata sekitar US$37 per barel, yang meningkatkan nilai ekspor minyak dan gas Indonesia, meskipun terdapat penurunan produksi minyak dan gas menjadi sekitar 1

juta barel per hari tahun 2004, dibandingkan dengan 1,1 juta barel per hari tahun 2003. Lebih dari itu, ekspor LNG, LPG, dan gas alam meningkat 18,5 persen menjadi US$7,7 miliar dari US$6,5 miliar tahun 2003 sejalan dengan meningkatnya permintaan dunia atas permintaan produk-produk gas alam, terutama Jepang, Korea, dan Taiwan.

Dalam tahun 2004, impor meningkat 39,6 persen, dari US$33,1 miliar tahun 2003 menjadi US$46,2 miliar. Impor barang meningkat secara keseluruhan dalam semua sektor utama, sejalan dengan meningkatnya permintaan domestik atas produk impor dan meningkatnya investasi modal di Indonesia. Impor bukan minyak dan gas meningkat 35,7 persen menjadi US$34,6 miliar tahun 2004 dari US$25,5 miliar tahun 2003. Peningkatan impor bahan baku, karena meningkatnya permintaan terutama makanan, kendaraan angkutan, dan barang-barang konsumsi. Impor barang modal meningkat, karena meningkatnya investasi dalam industri pengolahan, dan tingginya pembelian alat-alat transportasi. Selanjutnya, lebih tingginya konsumsi masyarakat dan kebijakan pemerintah untuk mengimpor makanan mendorong permintaan konsumsi barang-barang impor, tumbuh 34,8 persen menjadi US$3,1 miliar tahun 2004 dan merupakan 5,7 persen dari total impor 2004.

Impor minyak dan gas meningkat 52,4 persen dari US$7,6 miliar tahun 2003 menjadi US$11,6 miliar tahun 2004. Meningkatnya impor minyak dan gas di samping tingginya harga minyak di pasaran internasional juga karena lebih tingginya konsumsi dalam negeri dan lebih rendahnya produksi domestik. Produksi minyak turun rata-rata dari 1,138 juta barel per hari tahun 2003 menjadi 1,040 juta barel per hari tahun 2004.

Optimisme dari membaiknya gambaran ekonomi makro terkini Indonesia di atas tetap perlu mempertimbangkan risiko ekonomi makro yang mungkin timbul. Sekalipun rasio stok utang pemerintah terhadap PDB menunjukkan penurunan yang tajam, pembayaran utang pemerintah baik cicilan maupun bunganya masih merupakan beban yang cukup berat bagi APBN. Sebagai hasilnya, Pemerintah masih memerlukan pinjaman baik dalam maupun luar negeri yang cukup besar. Hal tersebut dimungkinkan apabila fundamental ekonomi makro tetap kuat. Ketidakstabilan ekonomi makro akan membuat pinjaman tersebut menjadi lebih mahal.

Pertumbuhan ekonomi yang masih berkisar 5 persen belum mampu menciptakan lapangan kerja yang memadai guna menampung tambahan angkatan kerja serta mengurangi pengangguran yang ada. Pengangguran terbuka yang dalam tahun 1997 berjumlah 4,2 juta orang atau 4,7 persen dari total angkatan kerja, meningkat menjadi 9,5 juta orang (9,5 persen dari total angkatan kerja) pada tahun 2003. Dalam tahun 2004, tingkat pengangguran terbuka di Indonesia meningkat menjadi 9,9 persen dari 9,5 persen pada tahun 2003. Sekalipun lapangan kerja baru yang tercipta tahun 2004 lebih tinggi dari tahun 2003 pada tingkat 2,3 juta, tingkat pengangguran terbuka tahun 2004 meningkat sejalan dengan masuknya sekitar 3,7 juta angkatan baru ke pasar kerja. Dalam tahun 2004, angkatan kerja meningkat menjadi 103,9 juta. Jumlah pengangguran terbuka meningkat 0,8 juta dari 9,5 juta pada tahun 2003 menjadi 10,3 juta pada tahun 2004. Lebih dari itu, jumlah setengah penganggur (masyarakat yang bekerja kurang dari 35 jam Dalam tahun 2004,

impor meningkat 39,6 persen, dari US$33,1 miliar tahun 2003 menjadi US$46,2 miliar.

Pembayaran utang pemerintah baik cicilan maupun bunganya ma-sih merupakan beban yang cukup berat bagi APBN.

seminggu) mencapai sekitar 30 juta. Meningkatnya pengangguran terbuka dan setengah penganggur tahun 2004 antara lain karena adanya pemutusan hubungan kerja di berbagai industri pengolahan, termasuk tekstil dan alas kaki, dan BUMN termasuk industri dirgantara. Penggangguran diperkirakan tetap menjadi masalah di Indonesia sepanjang pertumbuhan ekonomi dan penciptaan lapangan kerja tidak mampu berpacu dengan tambahan penduduk.

Berbeda dengan tingkat pengangguran yang semakin meningkat, persentase jumlah penduduk yang berada di bawah garis kemiskinan menurun secara signifikan dalam periode setelah krisis. Dalam tahun 2003, persentase penduduk miskin mencapai 17,4 persen, membaik pada tingkat sebelum krisis (1996) sebesar 17,7 persen, namun masih mencakup jumlah besar yaitu sekitar 37,3 juta jiwa. Selanjutnya, pada tahun 2004 jumlah penduduk miskin menurun menjadi 36,1 juta jiwa atau sekitar 16,6 persen jumlah penduduk.

Penurunan angka kemiskinan terutama berasal dari pertumbuhan pendapatan, dan menurunnya inflasi, khususnya terkendalinya harga-harga bahan makanan. Menurut studi Bank Dunia, setiap kenaikan 10 persen pendapatan perkapita riil akan mengurangi indeks kemiskinan 1,3 persen. Pada saat yang sama, setiap kenaikan 10 persen harga riil beras menyebabkan peningkatan angka kemiskinan 3,2 persen.

PERKEMBANGAN DAN PROSPEK INDIKATOR

EKONOMI MAKRO 2004-2005

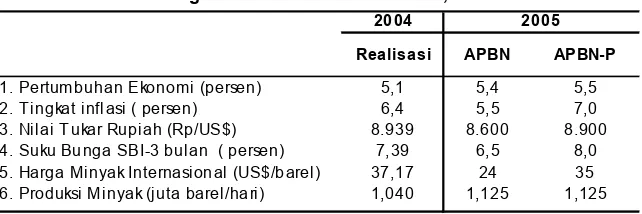

Prospek beberapa variabel ekonomi makro tahun 2005 yang digunakan sebagai asumsi dasar penyusunan APBN 2005 meliputi pertumbuhan ekonomi, nilai tukar rupiah, inflasi, suku bunga SBI-3 bulan, harga minyak mentah, dan produksi minyak Indonesia. Perkembangan beberapa indikator ekonomi tersebut dapat dilihat dalam Tabel I.1.

Persentase jumlah pen-duduk yang berada di bawah garis kemis-kinan menurun secara signifikan dalam periode setelah krisis.

2004

Realisasi APBN APBN-P

1. Pertumbuhan Ekonomi (persen) 5,1 5,4 5,5

2. Tingkat infl asi ( persen) 6,4 5,5 7,0

3. Nilai Tukar Rupiah (Rp/US$) 8.939 8.600 8.900 4. Suku Bunga SBI-3 bul an ( persen) 7,39 6,5 8,0 5. Harga Mi nyak Internasional (US$/barel) 37,17 24 35 6. Produksi Minyak (juta barel /hari) 1,040 1,125 1,125

2005 Tabel I.1

PERTUMBUHAN EKONOMI

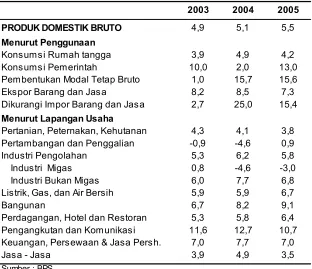

Dalam tahun 2004, pertumbuhan ekonomi Indonesia mencapai 5,1 persen, lebih tinggi dibanding laju pertumbuhan tahun sebelumnya sebesar 4,1 persen. Membaiknya kinerja pertumbuhan ekonomi ini tidak terlepas dari relatif terjaganya stabilitas ekonomi makro dalam beberapa periode terakhir, serta ditunjang oleh terbentuknya pemerintahan baru hasil Pemilu langsung 2004 yang mampu mendorong meningkatnya ekspektasi pasar.

Pengeluaran konsumsi, terutama konsumsi masyarakat masih menunjukkan kontribusi yang cukup besar dalam perekonomian nasional. Laju pertumbuhan konsumsi masyarakat dalam tahun 2004 mencapai 4,9 persen, lebih tinggi dibandingkan laju pertumbuhan tahun sebelumnya sebesar 3,9 persen. Hal ini terutama terkait dengan relatif terkendalinya laju inflasi domestik, meningkatnya pendapatan riil masyarakat, nilai tukar rupiah yang relatif stabil, tingkat bunga domestik yang relatif rendah, meningkatnya penyaluran kredit konsumsi baik oleh perbankan maupun lembaga-lembaga pembiayaan konsumen, dan maraknya fasilitas pembiayaan konsumsi.

Pertumbuhan Pembentukan Modal Tetap Bruto (PMTB) mengalami kenaikan yang pesat, dari 1,0 persen dalam tahun 2003 menjadi 15,7 persen dalam tahun 2004. Kecenderungan penguatan kinerja investasi dalam tahun 2004 tercermin dari meningkatnya konsumsi semen nasional. Konsumsi semen pada bulan Oktober 2004 mencapai rekor tertinggi selama kurun waktu pasca krisis sekitar 3 juta ton, atau mengalami kenaikan sekitar 9 persen dibanding periode yang sama tahun sebelumnya. Selain itu, membaiknya kinerja investasi juga terlihat dari peningkatan penjualan kendaraan jenis truk. Selama kurun waktu November 2003 - Agustus 2004, penjualan kendaraan jenis truk menunjukkan kecenderungan yang semakin meningkat, dan mencapai puncaknya pada bulan Agustus 2004, mencapai lebih dari 15 ribu unit.

Dari sisi pembiayaan, laju pertumbuhan kredit investasi dalam tiga triwulan pertama tahun 2004 juga menunjukkan kecenderungan yang meningkat. Laju pertumbuhan kredit investasi yang disalurkan perbankan dalam bulan September 2004 adalah sebesar 22,9 persen, lebih tinggi dari laju pertumbuhan periode yang sama tahun sebelumnya sebesar 17,4 persen. Perbaikan kinerja sektor perbankan diharapkan akan dapat mendukung kinerja investasi, khususnya dari sisi pembiayaannya.

Pada sisi lain, kinerja ekspor riil juga menunjukkan penguatan. Bila dalam tahun 2003, laju pertumbuhan ekspor mencapai 8,2 persen, dalam tahun 2004 laju pertumbuhan ekspor meningkat menjadi 8,5 persen. Meningkatnya laju pertumbuhan ekspor barang dan jasa antara lain terkait dengan menguatnya kinerja perekonomian global. Dalam World Economic Outlook

(WEO) yang dikeluarkan pada bulan September 2004, laju pertumbuhan

output dunia dalam tahun 2004 diperkirakan mencapai 5,0 persen, lebih

tinggi dibanding dengan laju pertumbuhan tahun 2003 sebesar 3,9 persen. Sementara itu, volume perdagangan dunia dalam tahun 2005 diperkirakan tumbuh sebesar 8,8 persen, lebih tinggi dibanding laju pertumbuhan tahun sebelumnya sebesar 5,1 persen.

Konsumsi masyarakat masih menunjukkan kontribusi yang cukup besar dalam pereko-nomian nasional.

Laju pertumbuhan kre-dit investasi dalam tiga triwulan pertama 2004 menunjukkan kecen-derungan yang me-ningkat.

Kecenderungan membaiknya kinerja sektor produktif tersebut, dalam hal ini investasi dan ekspor barang dan jasa, menunjukkan mulai adanya arah perbaikan struktur ekonomi nasional dari consumtive-driven growth menjadi

productive-driven growth. Perbaikan struktural ini, pada gilirannya

diharapkan dapat mendorong perbaikan kualitas pertumbuhan ekonomi terkait dengan upaya penciptaan lapangan kerja untuk mengatasi masalah pengangguran sekaligus menanggulangi kemiskinan.

Searah dengan penguatan yang terjadi pada beberapa komponen permintaan domestik, khususnya investasi riil dan ekspor, serta masih relatif kuatnya konsumsi masyarakat, kebutuhan impor barang dan jasa juga menunjukkan peningkatan cukup signifikan. Laju pertumbuhan impor barang dan jasa dalam tahun 2004 mencapai sebesar 25,0 persen, jauh lebih tinggi dibandingkan pertumbuhan tahun 2003 sebesar 2,7 persen.

Dilihat dari sisi produksi, dalam tahun 2004, sektor pertanian meningkat sebesar 4,1 persen, sedikit lebih rendah dari dari tahun 2003. Pertumbuhan sektor pertanian terutama didorong oleh subsektor perikanan, diikuti oleh peternakan dan makanan. Meningkatnya subsektor makanan dan hasil bumi terutama karena meningkatnya produksi padi sekitar 3,7 persen menjadi 54,1 juta ton.

Sektor pertambangan dalam tahun 2004 menurun sebesar 4,6 persen, lebih tinggi dari tahun sebelumnya yang turun 0,9 persen. Penurunan pertumbuhan tersebut terutama karena berlanjutnya investasi yang rendah dalam pertambangan dan penggalian, khususnya dalam subsektor minyak dan gas. Dalam tahun 2004 sektor industri tumbuh sebesar 6,2 persen, sedikit lebih tinggi dari pertumbuhannnya dalam tahun 2003 sebesar 5,3 persen. Di satu pihak, industri pengolahan bukan migas tumbuh sebesar 7,7 persen, di lain sisi industri minyak dan gas turun 4,6 persen. Menurunnya pertumbuhan industri minyak dan gas, terutama karena terus rendahnya investasi di sektor ini dalam tahun 2004. Meningkatnya industri pengolahan bukan minyak dan gas terutama didorong oleh industri mesin dan perlengkapan transportasi, semen, dan kimia. Khususnya, pertumbuhan industri otomotif meningkat pesat sebesar 23 persen dalam tahun 2004. Meningkatnya permintaan perumahan dan infrastruktur mendorong lebih tingginya output industri semen.

Sektor perdagangan, hotel, dan restoran mencatat pertumbuhan sebesar 5,8 persen dalam tahun 2004, sedikit lebih tinggi dari pertumbuhannya dalam tahun 2003 sebesar 5,3 persen. Subsektor hotel mencatat pertumbuhan tertinggi sebesar 11 persen sebagai hasil dari meningkatnya turis domestik dan asing, sekalipun terdapat adanya peringatan perjalanan (travel

warnings) dari beberapa negara maju. Perdagangan besar dan eceran,

tumbuh sebesar 5,5 persen, terutama karena lebih tingginya pertumbuhan perdagangan eceran dan meningkatnya jumlah dan tingkat penghunian pusat perbelanjaan dan mal.

Dalam tahun 2004, sektor transportasi dan komunikasi tumbuh 12,7 persen, lebih tinggi dari pertumbuhannya dalam tahun 2003 sebesar 11,6 persen. Transportasi udara mencatat pertumbuhan tertinggi sebesar 28,2 persen,

mem-sejalan dengan berlanjutnya permintaan yang kuat atas penerbangan udara sebagai hasil dari meningkatnya kompetisi industri penerbangan, dan lebih rendahnya tarif penerbangan. Pertumbuhan komunikasi didominasi oleh berlanjutnya pertumbuhan telepon seluler.

Dalam tahun 2004, sektor keuangan tumbuh sebesar 7,7 persen, sedikit lebih tinggi dari pertumbuhannya dalam tahun 2003 sebesar 7,0 persen. Pertumbuhan tersebut didorong oleh jasa-jasa perusahaan, yang tumbuh sebesar 10 persen, lembaga keuangan bukan bank tumbuh 8,7 persen, dan sewa bangunan tumbuh 8,3 persen. Lembaga keuangan bukan bank tumbuh sejalan dengan pengalihan preferensi investasi masyarakat dari deposito perbankan ke investasi keuangan bukan bank, seperti reksa dana, saham, dan obligasi. Investor mengalihkan investasinya ke investasi keuangan bukan bank karena tingkat bunga deposito yang ditawarkan perbankan turun secara signifikan dalam tahun 2004. Sekalipun subsektor lembaga keuangan bukan bank tumbuh, pangsa subsektor perbankan di sektor jasa keuangan tetap sebesar 40 persen.

Dengan mencermati kecenderungan menguatnya kinerja pertumbuhan tahun 2004, yang disertai dengan membaiknya struktur ekonomi, serta memperhatikan perkembangan ekonomi global yang sedikit melambat sekaligus mempertimbangkan prospek kinerja ekonomi tahun 2005, maka sasaran pertumbuhan ekonomi tahun 2005 diperkirakan mencapai 5,5 persen. Realisasi dan proyeksi pertumbuhan PDB dapat dilihat dalam Tabel I.2. Sektor keuangan

tum-buh sebesar 7,7 persen, sedikit lebih tinggi dari pertumbuhannya dalam tahun 2003 sebesar 7,0 persen.

PRODUK DOMESTIK BRUTO 4,9 5,1 5,5

Menurut Penggunaan

Konsumsi Rumah tangga 3,9 4,9 4,2

Konsumsi Pemerintah 10,0 2,0 13,0

Pembentukan Modal Tetap Bruto 1,0 15,7 15,6

Ekspor Barang dan Jasa 8,2 8,5 7,3

Dikurangi Impor Barang dan Jasa 2,7 25,0 15,4

Menurut Lapangan Usaha

Pertanian, Peternakan, Kehutanan 4,3 4,1 3,8 Pertambangan dan Penggalian -0,9 -4,6 0,9

Industri Pengolahan 5,3 6,2 5,8

Industri Migas 0,8 -4,6 -3,0

Industri Bukan Migas 6,0 7,7 6,8

Listrik, Gas, dan Air Bersih 5,9 5,9 6,7

Bangunan 6,7 8,2 9,1

Perdagangan, Hotel dan Restoran 5,3 5,8 6,4 Pengangkutan dan Komunikasi 11,6 12,7 10,7 Keuangan, Persewaan & Jasa Persh. 7,0 7,7 7,0

Jasa - Jasa 3,9 4,9 3,5

Sumber : BPS

Tabel 1.2

Laju Pertumbuhan PDB Tahun 2003-2005 Atas Dasar Harga Konstan Tahun 2000 (y-o-y, persen)

2003 2004 2005

Konsumsi masyarakat dalam tahun 2005 diperkirakan tumbuh sebesar 4,2 persen, lebih rendah dibandingkan dengan laju pertumbuhan tahun 2004 sebesar 4,9 persen. Melambatnya laju pertumbuhan konsumsi masyarakat diantaranya terkait dengan meningkatnya stabilitas ekonomi makro dan kepastian berusaha yang akan mendorong masyarakat untuk mengalokasikan tabungannya pada sektor-sektor yang lebih produktif terutama untuk kepentingan investasi. Lebih dari itu, pertumbuhan konsumsi masyarakat dalam beberapa tahun terakhir didukung oleh kredit konsumsi yang pada tahun 2005 diperkirakan akan sedikit melambat.

Sementara itu, kecenderungan penguatan kinerja investasi dalam tahun 2004 diharapkan akan berlanjut dalam tahun 2005. Program pembangunan kembali infrastruktur akan dipercepat sebagai tindak lanjut dari Infrastructure

Summit pada bulan Januari 2005 yang diharapkan akan dapat mendorong

kinerja pertumbuhan investasi. Meskipun sedikit melemah dibandingkan dengan laju pertumbuhan investasi (PMTB) tahun 2004, laju pertumbuhan investasi dalam tahun 2005 diperkirakan mencapai sebesar 15,6 persen, namun pangsanya terhadap total PDB meningkat dari 20,1 persen menjadi 22,8 persen dalam tahun 2005. Peningkatan ini didukung pula oleh perkiraan meningkatnya kredit investasi dari sektor perbankan yang saat ini masih mempunyai kelebihan likuiditas.

Meningkatnya investasi pada gilirannya akan mendorong kinerja ekspor. Ekspor barang dan jasa dalam tahun 2005 diperkirakan mencapai 7,3 persen sedikit mengalami perlambatan dibandingkan tahun 2004. Dalam hal ini ekspor barang dan jasa dalam tahun 2005 menghadapi tantangan antara lain adalah (i) perkiraan perlambatan ini antara lain disebabkan oleh melambatnya kinerja perekonomian global dalam tahun 2005. Pertumbuhan output dunia dalam tahun 2005 diperkirakan mengalami perlambatan dari 5,0 persen dalam tahun 2004 menjadi 4,3 persen. Sementara itu, volume perdagangan dunia juga melambat dari 8,8 persen dalam tahun 2004 menjadi 7,2 persen; (ii) meningkatnya intensitas persaingan global terutama terkait dengan masuknya raksasa China dalam pasar terbuka, serta India dan Vietnam; (iii) meningkatnya proteksionisme di beberapa negara melalui hambatan-hambatan non-tarif untuk memproteksi industri domestik mereka; (iv) adanya trade diversion sejalan dengan pembentukan blok-blok perdagangan; dan (v) melemahnya harga-harga komoditi primer terutama terkait dengan berlebihnya supply dunia. Tantangan tersebut diharapkan dapat diantisipasi dengan perbaikan kebijakan yang terkait dengan investasi dan ekspor yaitu antara lain perbaikan sistem perburuhan, insentif fiskal, perbaikan peraturan daerah serta revitalisasi industri.

Laju pertumbuhan impor barang dan jasa dalam tahun 2005 diperkirakan sebesar 15,4 persen sedikit lebih lambat dari tahun sebelumnya. Melambatnya konsumsi masyarakat pada gilirannya akan berpengaruh terhadap menurunnya impor barang-barang konsumsi. Selain itu, meningkatnya industri dalam negeri akan mengurangi ketergantungan terhadap impor barang modal.

Dari sisi penawaran, dalam tahun 2005, seluruh sektor usaha diperkirakan akan mengalami pertumbuhan positif, termasuk sektor pertambangan yang dalam dua tahun terakhir mengalami pertumbuhan negatif. Namun demikian, dari sembilan sektor yang ada, diperkirakan hanya beberapa sektor yang

Pertumbuhan ekspor barang dan jasa dalam tahun 2005 diper-kirakan sedikit menga-lami perlambatan di-bandingkan tahun 2004. Konsumsi masyarakat diperkirakan tumbuh sebesar 4,2 persen sedi-kit mengalami perlam-batan dibandingkan laju pertumbuhan konsumsi tahun 2004 sebesar 4,9 persen.

Seluruh sektor usaha diperkirakan akan me-ngalami pertumbuhan positif .

mempunyai kinerja pertumbuhan yang meningkat dibanding tahun sebelumnya, yakni bangunan (9,1 persen), listrik, gas, dan air bersih (6,7 persen) dan perdagangan, hotel dan restoran (6,4 persen). Terus membaiknya sektor bangunan diantaranya terkait dengan pemulihan di sekor perbankan dan membaiknya ekpektasi pendapatan masyarakat.

Sementara itu, dilihat dari magnitudenya, laju pertumbuhan tertinggi diperkirakan masih akan dialami oleh sektor pengangkutan dan komunikasi. Kinerja sektor pengangkutan terutama ditopang oleh subsektor pengangkutan udara yang berkembang pesat setelah dilakukannya kebijakan liberalisasi penyelenggaraan jasa angkutan udara. Dalam dua tahun terakhir, laju pertumbuhan subsektor angkutan udara mencapai hampir 30 persen. Deregulasi sektor telekomunikasi dalam tahun 2002 juga telah berdampak positif bagi perkembangan sektor ini. Deregulasi ini telah mendorong meningkatnya kompetisi diantara beberapa perusahaan telekomunikasi, sekaligus meningkatkan investasi dari para operator utama. Selain itu, inovasi produk-produk telekomunikasi, khususnya telepon seluler juga telah mendorong pertumbuhan subsektor komunikasi.

Sektor pertanian, diperkirakan tumbuh sebesar 3,8 persen, relatif stabil dalam beberapa tahun terakhir. Upaya peningkatan sektor pertanian antara lain dilaksanakan melalui peningkatan produktivitas di sektor ini. Sekalipun demikian, upaya tersebut dihadapkan pada tantangan antara lain terkait dengan meningkatnya konversi lahan pertanian karena meningkatnya kebutuhan perumahan masyarakat, sementara, pembukaan areal tanam baru relatif terbatas. Tantangan lainnya adalah harga produk pertanian di pasar internasional dalam tahun 2005 diperkirakan tidak sebaik tahun 2004. Dalam tahun 2005, industri pengolahan nonmigas diperkirakan tumbuh sebesar 6,8 persen sedikit lebih rendah dibanding tahun 2004, namun pangsanya terhadap total PDB meningkat. Pertumbuhan sektor industri pengolahan nonmigas antara lain didorong oleh meningkatnya preferensi investasi di subsektor ini, terkait dengan stabilitas ekonomi makro serta membaiknya peranan intermediasi sektor keuangan dan perbankan. Namun demikian, industri pengolahan nonmigas menghadapi tantangan terkait meningkatnya intensitas persaingan dengan negara-negara yang baru membuka sistem pasarnya, seperti raksasa Cina, India, dan Vietnam.

INFLASI

Laju inflasi yang dalam tahun 2003 dapat dikendalikan pada tingkat yang rendah yaitu 5,06 persen, kembali meningkat hingga mencapai 6,40 persen dalam tahun 2004. Peningkatan tersebut antara lain didorong oleh faktor eksternal terkait dengan melemahnya nilai tukar rupiah, dan meningkatnya harga barang di pasar internasional (imported inflation) serta faktor internal seperti meningkatnya permintaan domestik dan harga gas LPG. Selain itu, kebijakan pembatasan impor gula, kenaikan harga BBM untuk industri, dan peningkatan biaya transportasi untuk impor sebagai akibat kenaikan harga minyak mentah dunia, merupakan faktor yang turut mendorong tingkat inflasi dalam tahun 2004. Di sisi lain, beberapa faktor yang mampu menahan laju Laju pertumbuhan

ter-tinggi diperkirakan masih akan dialami oleh sektor pengangkutan dan komunikasi.

Sektor pertanian, di-perkirakan tumbuh se-besar 3,8 persen, sedikit lebih rendah diban-dingkan tahun 2004.

Industri pengolahan non migas diperkirakan tumbuh sebesar 6,8 per-sen sedikit lebih rendah dibanding laju pertum-buhan tahun 2004.

inflasi dalam tahun 2004 antara lain adalah kelancaran distribusi barang terkait dengan aman dan lancarnya pelaksanaan Pemilu, dan diterapkannya kebijakan moneter yang cenderung ketat (tight bias monetary policy). Memasuki tahun 2005, laju inflasi menunjukkan peningkatan yang cukup tajam, yaitu sebesar 1,43 persen (m-t-m), sedangkan inflasi tahunan (y-o-y) sebesar 7,32 persen pada Januari 2005. Namun, pada bulan Februari telah terjadi deflasi sebesar 0,17 persen seiring dengan menurunnya harga pada kelompok bahan makanan. Dengan perkembangan tersebut, laju inflasi kumulatif selama Januari - Februari 2005 sebesar 1,26 persen jauh lebih tinggi dibandingkan inflasi kumulatif periode yang sama tahun sebelumnya sebesar 0,55 persen.

Tingginya laju inflasi pada Januari 2005 terkait dengan meningkatnya indeks harga semua kelompok barang, yaitu bahan makanan (3,11 persen), perumahan, air, listrik, gas, dan bahan bakar (1,48 persen), makanan jadi, minuman, rokok, dan tembakau (0,80 persen), transportasi, komunikasi, dan jasa keuangan (0,39 persen), kesehatan (0,22 persen), pendidikan, rekreasi, dan olahraga (0,07 persen), dan sandang (0,03 persen). Sementara itu, bila dilihat inflasi menurut 45 kota yang digunakan untuk menghitung inflasi nasional, kota Banda Aceh menempati urutan inflasi tertinggi, yaitu sebesar 7,02 persen, dan inflasi terendah terjadi di kota Palangkaraya sebesar 0,46 persen. Beberapa komoditas yang dominan menyumbang inflasi dalam bulan Januari 2005 antara lain beras, gas LPG, daging ayam ras, ikan segar, cabe merah, gula pasir, dan sewa rumah.

Dalam bulan Februari, seiring dengan menurunnya indeks harga kelompok bahan makanan, laju inflasi pada bulan tersebut relatif terkendali, bahkan terjadi deflasi sebesar 0,17 persen, sehingga laju inflasi tahunan (y-o-y) turun menjadi 7,15 persen. Deflasi pada Februari 2005 tersebut dikarenakan oleh menurunnya indeks harga pada kelompok bahan makanan (1,46 persen) dan kelompok pendidikan, rekreasi dan olahraga (0,02 persen). Kota yang mengalami deflasi terbesar adalah Sibolga, yaitu sebesar 3,01 persen, dan deflasi terkecil terjadi di Padang sebesar 0,01 persen. Sementara itu, komoditas yang memberi andil besar terhadap pembentukan deflasi dalam bulan Februari 2005 adalah cabe merah, ikan segar, bawang merah, daging ayam ras, cabe rawit, dan sayur-sayuran. Perkembangan inflasi tahun 2003 sampai dengan 2005 dapat dilihat pada Grafik I.1.

Inflasi pada Januari

PERKEMBANGAN INFLASI 2003 - 2005

-2,00

Jan 03 Apr Jul Okt Jan 04 Apr Jul Okt Jan-05 Sumber : BPS

Dalam bulan Maret 2005, pemerintah melaksanakan kebijakan untuk menaikkan harga BBM di dalam negeri rata-rata 29 persen. Meningkatnya harga BBM tersebut telah mendorong kenaikkan harga barang dan jasa. Namun, seiring dengan terus dilanjutkannya kebijakan pengendalian inflasi seperti kebijakan moneter yang cenderung ketat (tight bias monetary

policy) melalui penyerapan kelebihan likuiditas secara optimal, peningkatan

suku bunga SBI 1 bulan secara bertahap dan terukur, pembukaan kran impor gula dan beras guna mendukung terjaganya kecukupan pasokan dan kelancaran distribusi komoditas, maka kenaikan harga-harga komoditas selama tahun 2005 diperkirakan dapat dikendalikan pada tingkat yang rendah. Dengan mempertimbangkan realisasi inflasi pada dua bulan pertama tahun 2005, dampak kenaikan harga BBM terhadap inflasi baik langsung maupun tidak langsung, perkiraan perkembangan nilai tukar rupiah, serta dilaksanakannya berbagai kebijakan tersebut di atas, laju inflasi diperkirakan dapat dikendalikan pada kisaran 7 persen dalam tahun 2005.

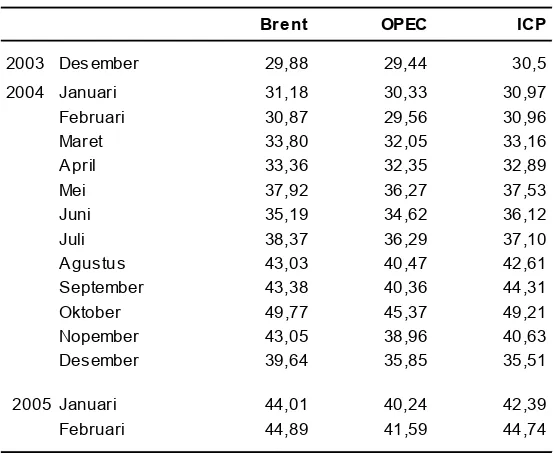

NILAI TUKAR RUPIAH

Nilai tukar rupiah terhadap dolar Amerika Serikat yang cenderung menguat pada awal tahun 2004, kembali mengalami tekanan pada bulan-bulan berikutnya hingga mencapai titik terendah pada bulan Juni 2004 yaitu Rp9.403 per dolar Amerika Serikat. Pada bulan Juli 2004, nilai tukar rupiah sedikit menguat hingga mencapai Rp9.047 per dolar Amerika Serikat yang antara lain didukung oleh suksesnya pelaksanaan Pemilu. Selanjutnya, pada bulan-bulan berikutnya, nilai tukar rupiah cenderung berfluktuasi berada pada kisaran Rp9.044-Rp9.256 per dolar Amerika Serikat. Dengan perkembangan tersebut, rata-rata nilai tukar rupiah pada tahun 2004 mencapai Rp8.938 per dolar Amerika Serikat, melemah 361 poin (4,21 persen) dibandingkan dengan rata-rata nilai tukar rupiah tahun 2003 yang mencapai Rp8.577 per dolar Amerika Serikat.

Faktor-faktor yang mempengaruhi melemahnya nilai tukar rupiah pada tahun 2004 terutama adalah tingginya permintaan valuta asing (valas) ditengah terbatasnya pasokan valas (excess demand). Tingginya permintaan valas ini antara lain berasal dari beberapa korporasi dan BUMN (bandwagon

effect) yang membutuhkan valas untuk memenuhi kewajiban luar negerinya.

Selain itu, tingginya harga minyak dunia pada tahun 2004 juga turut menambah tekanan terhadap nilai tukar rupiah.

Selama dua bulan pertama tahun 2005 nilai tukar rupiah terhadap dolar Amerika Serikat relatif stabil dengan volatilitas yang rendah. Rata-rata nilai tukar pada periode tersebut mencapai Rp9.216 per dolar Amerika Serikat atau mengalami apresiasi 0,41 persen dibandingkan dengan rata-rata akhir tahun 2004 sebesar Rp9.254 per dolar Amerika Serikat. Gempa bumi dan badai tsunami yang melanda Nangroe Aceh Darussalam dan Sumatera Utara pada akhir tahun 2004 telah mendorong rupiah terdepresiasi hingga mencapai Rp9.305 per dolar Amerika Serikat pada minggu pertama Januari 2005. Namun, adanya simpati dan bantuan luar negeri serta usulan beberapa negara kreditur untuk memberikan hibah dan moratorium atas utang luar negeri Rata-rata nilai tukar

ru-piah pada tahun 2004 mencapai Rp8.938/US$, terdepresiasi 4,21 per-sen dibanding rata-rata nilai tukar rupiah tahun 2003 yang mencapai Rp8.577/US$.

Melemahnya nilai tukar rupiah lebih banyak disebabkan oleh adanya excess demand valas sementara persediaan terbatas.

Mulai 1 Maret 2005 harga BBM dalam negeri naik rata-rata 29 persen.

pemerintah telah memberikan imbas yang positif terhadap rupiah, sehingga selama bulan Januari 2005 rata-rata nilai tukar rupiah terhadap dolar Amerika Serikat menjadi Rp9.195.

Dalam bulan Februari 2005, nilai tukar rupiah bergerak relatif stabil pada kisaran Rp9.200-Rp9.260 per dolar Amerika Serikat. Perkembangan rupiah pada bulan tersebut antara lain dipengaruhi oleh beredarnya isu rencana pemerintah untuk menaikkan harga BBM. Sementara itu, masih tingginya harga minyak bumi dunia turut pula memicu depresiasi rupiah terhadap dolar Amerika Serikat. Adapun sentimen positif yang memicu penguatan rupiah dalam bulan Februari 2005 antara lain lepasnya Indonesia dari predikat negara yang melindungi pelaku pencucian uang, naiknya peringkat kredit jangka panjang valas Indonesia, dan menguatnya mata uang regional terhadap dolar Amerika Serikat. Berdasarkan perkembangan tersebut, rata-rata nilai tukar rupiah terhadap dolar Amerika Serikat pada bulan Februari 2005 adalah Rp9.236 atau terdepresiasi 0,45 persen dari bulan sebelumnya.

Relatif tingginya ekspektasi laju inflasi menyebabkan nilai tukar rupiah secara riil melemah yang terindikasi pada menurunnya indeks Real Effective

Exchange Rate/REER (yang dihitung berdasarkan tahun dasar 2003) dari

100,44 pada akhir Desember 2003 menjadi 92,97 pada Februari 2005. Perkembangan nilai tukar rupiah baik secara nominal maupun riil (REER) terhadap dolar Amerika Serikat dapat dilihat pada Grafik I.2.

Selanjutnya, dalam rangka menjaga nilai tukar rupiah tetap realistis, dalam tahun 2005 Bank Indonesia terus melanjutkan kebijakan untuk menyerap kelebihan likuiditas dari sistem perbankan secara maksimal, tetapi berdampak minimal terhadap kenaikan suku bunga. Serangkaian kebijakan tersebut meliputi: (i) pengendalian likuiditas rupiah; (ii) penyempurnaan ketentuan kehati-hatian perbankan berkaitan dengan posisi devisa neto (PDN); dan

(iii) peningkatan pemantauan dan pangaturan transaksi valas. Selain itu,

untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan terjaganya stabilitas ekonomi yang mantap, Pemerintah senantiasa meningkatkan koordinasi dengan Bank Indonesia. Dengan kebijakan tersebut diharapkan nilai tukar rupiah dapat dijaga pada tingkat yang realistis.

Nilai tukar rupiah terhadap dolar Amerika Serikat bulan Februari 2005 relatif stabil pada kisaran Rp9.200-Rp9.260.

REER turun dari 100,44 pada Desember 2003 menjadi 92,97 pada Februari 2005.

Bank Indonesia terus melanjutkan kebijakan untuk menyerap kele-bihan likuiditas dari sistem perbankan guna menjaga nilai tukar ru-piah tetap realistis.

Grafik I.2

Perkem bangan Nilai Tukar Rupiah Nominal dan Riil (REER)

terhadap Dolar Am erika Serikat, Tahun 2003 - 2005

8200 8450 8700 8950 9200 9450

Jan'03 Apr Juli Okt Jan'04 Apr Juli Okt Jan'05 Rp/US$

81 86 91 96 101 106%

Dengan mencermati perkembangan nilai tukar rupiah selama tahun 2004 dan awal tahun 2005, perkiraan neraca pembayaran pada tahun 2005, membaiknya fundamental ekonomi, berbagai kebijakan yang dilakukan, serta kestabilan politik dan keamanan di dalam negeri, maka rata-rata nilai tukar rupiah sampai dengan akhir tahun 2005 diperkirakan mencapai sekitar Rp8.900 per dolar Amerika Serikat, atau lebih tinggi dari perkiraan dalam APBN sebesar Rp8.600 per dolar Amerika Serikat.

SUKU BUNGA SBI-3 BULAN

Suku bunga SBI-3 bulan pada tahun 2004 memperlihatkan perkembangan yang relatif stabil dengan kecenderungan menurun. Pada awal tahun 2004, suku bunga SBI-3 bulan berada pada level 8,15 persen, terus mengalami penurunan, sehingga mencapai 7,25 persen pada bulan Juni 2004. Memasuki paruh kedua tahun 2004, suku bunga SBI-3 bulan mengalami sedikit peningkatan dibandingkan akhir bulan Juni tahun 2004. Selama paruh kedua tahun 2004, suku bunga SBI-3 bulan berkisar antara 7,29-7,31 persen. Dengan perkembangan tersebut, rata-rata suku bunga SBI-3 bulan sepanjang tahun 2004 mencapai 7,39 persen, jauh lebih rendah dibandingkan dengan tahun 2003 sebesar 10,17 persen.

Sejalan dengan perkembangan SBI-3 bulan, suku bunga SBI-1 bulan juga menunjukkan kecenderungan menurun selama 5 bulan pertama 2004 yaitu dari 7,86 persen pada Januari menjadi 7,32 persen pada Mei. Namun, pada bulan-bulan berikutnya suku bunga SBI-1 bulan mengalami kenaikan hingga mencapai 7,43 persen pada Desember 2004. Dengan kondisi tersebut, rata-rata suku bunga SBI-1 bulan selama tahun 2004 mencapai 7,43 persen, turun 252 basis poin dibandingkan dengan rata-rata tahun 2003.

Kecenderungan menurunnya suku bunga SBI-3 bulan pada paruh pertama tahun 2004 terkait dengan relatif terkendalinya inflasi dan masih adanya kelebihan likuiditas di sektor perbankan. Sementara itu, mulai meningkatnya suku bunga SBI-3 bulan pada awal bulan Juli 2004 terkait dengan meningkatnya tekanan inflasi dan adanya kebijakan Bank Sentral Amerika Serikat yang menaikkan Fed Fund Rate secara bertahap. Perkembangan suku bunga SBI ini juga dipengaruhi oleh kebijakan moneter yang cenderung ketat yang ditempuh Bank Indonesia sepanjang tahun 2004. Penerapan kebijakan moneter ini merupakan bentuk tindakan antisipatif kebijakan moneter dalam rangka mencapai dan mengamankan sasaran inflasi jangka menengah.

Dalam rangka meningkatkan efektivitas kebijakan moneter, Bank Indonesia akan menggunakan suku bunga sebagai instrumen kebijakan moneter mulai pertengahan tahun 2005. Penggunaan target operasional suku bunga sebagai pengganti base money ini, dimaksudkan agar kebijakan moneter lebih fleksibel dalam merespon dinamika perekonomian yang terjadi.

persen. Dengan demikian, sampai dengan Maret tahun 2005, rata-rata suku bunga 3 bulan mencapai 7,29 persen. Sementara itu, suku bunga SBI-1 bulan meningkat tipis dari 7,42 persen pada bulan Januari menjadi sebesar 7,43 persen pada bulan Februari dan 7,44 persen pada Maret 2005. Dengan perkembangan tersebut, maka rata-rata suku bunga SBI-1 bulan mencapai 7,43 persen. Selama Januari-Maret 2005 rata-rata suku bunga SBI-3 bulan dan 1 bulan, masing-masing lebih rendah 44 basis poin dan 16 basis poin bila dibandingkan dengan periode yang sama tahun 2004. Dalam bulan-bulan mendatang, suku bunga SBI diperkirakan cenderung meningkat. Hal ini sejalan dengan kebijakan moneter yang cenderung ketat yang dilaksanakan melalui penyerapan kelebihan likuiditas secara optimal dengan menaikkan suku bunga SBI-1 bulan secara bertahap dan terukur. Selain itu, peningkatan suku bunga SBI juga dipengaruhi oleh adanya kebijakan Bank Sentral Amerika Serikat yang menaikkan suku bunga The Fed secara bertahap. Dengan mencermati realisasi suku bunga SBI-3 bulan sampai dengan tiga bulan pertama tahun 2005, dan prospeknya selama sembilan bulan ke depan, perkiraan laju inflasi, perkiraan suku bunga internasional, pertumbuhan jumlah uang beredar, serta berbagai kebijakan yang dilakukan pemerintah dan Bank Indonesia, maka rata-rata suku bunga SBI-3 bulan diperkirakan mencapai 8 persen pada tahun 2005.

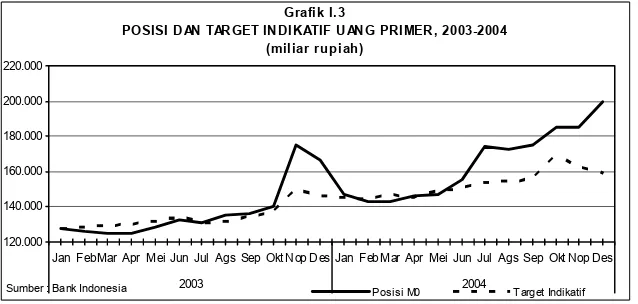

Salah satu faktor yang mempengaruhi suku bunga SBI adalah jumlah uang beredar. Selama tahun 2004, perkembangan uang primer (M0) menunjukkan pergerakan yang relatif stabil dengan kecenderungan meningkat. Walaupun mengalami kenaikan, uang primer masih searah dengan target indikatif yang ditetapkan. Sejalan dengan meningkatnya uang primer, posisi uang beredar M1 dan M2 sampai dengan Desember 2004 menunjukkan peningkatan masing-masing 13,4 persen dan 8,1 persen, sehingga masing-masing mencapai Rp253,8 triliun dan Rp1.033,5 triliun. Perkembangan posisi dan target indikatif uang primer dapat dilihat pada Grafik I.3.

Penurunan suku bunga SBI pada tahun 2004 dibandingkan dengan tahun 2003 telah mendorong berlanjutnya penurunan suku bunga kredit, walaupun belum seperti yang diharapkan. Sampai dengan Januari 2005, suku bunga kredit modal kerja (KMK), kredit konsumsi (KK), dan kredit investasi (KI)

Dalam tahun 2005 suku bunga SBI-3 bulan diperkirakan sebesar 8 persen.

Membaiknya beberapa indikator ekonomi makro mendorong per-kembangan uang pri-mer yang relatif stabil dengan kecenderungan meningkat.

Penurunan suku bunga SBI telah memicu pe-nurunan suku bunga perbankan lainnya. 7,43 persen dan 7,29 persen. Dalam bulan-bulan ke depan suku bunga SBI diperkirakan akan cenderung me-ningkat.

Grafik I.3

POSISI DAN TARGET INDIKATIF UANG PRIMER, 2003-2004 (miliar rupiah)

120.000 140.000 160.000 180.000 200.000 220.000

Jan FebMar Apr Mei Jun Jul Ags Sep Okt Nop Des Jan FebMar Apr Mei Jun Jul Ags Sep Okt Nop Des

2003 2004

mengalami penurunan masing-masing sebesar 167 basis poin, 237 basis poin, dan 170 basis poin dibandingkan dengan akhir tahun 2003. Sementara itu, suku bunga deposito berjangka 1 bulan yang cenderung menurun hingga April 2004, kembali menunjukkan peningkatan pada bulan-bulan berikutnya sehingga mencapai 6,46 persen pada bulan Januari 2005. Seiring dengan masih tingginya likuiditas pada sektor perbankan, suku bunga pasar uang antarbank (PUAB) over night selama tahun 2004 menunjukkan perkembangan yang berfluktuatif dengan kecenderungan menurun. Sampai dengan Februari 2005, suku bunga pasar uang antarbank over night

mencapai sebesar 2,28 persen, turun 237 basis poin dibandingkan dengan akhir tahun 2003. Perkembangan suku bunga SBI, suku bunga perbankan, dan suku bunga pasar uang antarbank dapat dilihat dalam Tabel I.3.

Menurunnya suku bunga kredit yang disertai dengan meningkatnya suku bunga deposito, serta membaiknya kondisi ekonomi makro, telah memberi dampak positif bagi perkembangan dunia perbankan dalam tahun 2004. Hal ini antara lain tercermin pada pesatnya peningkatan penyaluran kredit dari Rp437,94 triliun pada akhir tahun 2003 menjadi Rp594,02 triliun pada Januari 2005, atau naik 25,36 persen. Sementara itu, dana yang berhasil dihimpun Kinerja perbankan

cen-derung membaik se-iring dengan turunnya suku bunga SBI.

D ep o sito 1 B ln 3 B ln K MK K I K K 1 B u lan

2002 D es em ber 12,99 13,12 8,89 18,25 17,82 20,21 12,81 2003 Januari 12,69 12,94 10,77 18,26 17,82 20,16 12,64 F ebruari 12,24 12,68 11,04 18,25 17,85 20,08 12,35 Maret 11,40 11,97 12,70 18,08 17,85 20,12 11,90 April 11,06 11,29 9,12 17,87 17,74 19,99 11,44

Mei 10,44 10,88 6,81 17,75 17,67 19,88 11,02

Juni 9,53 10,18 8,95 17,41 17,43 19,73 10,31

Juli 9,10 9,18 5,91 16,88 17,03 19,59 8,95

Agus tus 8,91 9,06 7,10 16,36 16,70 19,48 8,17 Septem ber 8,66 8,75 4,89 16,07 16,53 19,33 7,67

Oktober 8,48 8,43 7,18 15,77 16,27 19,00 7,47

N ov em ber 8,49 8,38 3,99 15,45 15,93 18,87 6,98 D es em ber 8,31 8,34 4,65 15,07 15,68 18,69 6,62 2004 Januari 7,86 8,15 7,21 14,99 15,44 18,49 6,27 F ebruari 7,48 7,70 5,31 14,79 15,29 18,47 5,99

Maret 7,42 7,33 5,87 14,61 15,12 18,11 5,86

April 7,33 7,25 4,53 14,48 14,98 17,89 5,86

Mei 7,32 7,24 4,71 14,27 14,78 17,68 6,16

Juni 7,34 7,25 4,24 14,10 14,64 17,51 6,23

Juli 7,34 7,29 4,82 13,99 14,58 17,30 6,26

Agus tus 7,37 7,31 4,87 13,84 14,45 17,08 6,28 Septem ber 7,39 7,31 4,13 13,80 14,33 17,03 6,31 Oktober 7,41 7,30 10,92 13,64 14,25 16,89 6,33 N ov em ber 7,41 7,30 4,16 13,57 14,18 16,74 6,36 D es em ber 7,43 7,29 3,76 13,41 14,05 16,57 6,43 2005 Januari 7,42 7,30 4,23 13,40 13,98 16,32 6,46

F ebruari 7,43 7,27 2,28 n.a n.a n.a n.a

Maret 7,44 7,31 n.a n.a n.a n.a n.a

Sumber: Bank Indonesia

Keterang an: n.a = data belum tersedia

Tabe l I.3

PERKEM BANGAN SUKU BUNGA 2002-2005 (pe rs e n)