N OTA KEU AN GAN

D AN

AN GGARAN PEN D APATAN

D AN BELAN JA N EGARA PERU BAH AN

TAH U N AN GGARAN 20 11

H alam an

D AFTAR I SI

BAB I

PEND AH ULUAN

1.1 U m um ... 1.2 Pokok-pokok Perubahan Asumsi Dasar Ekonomi M akro ... 1.3 Pokok-pokok Kebijakan Fiskal APBN Perubahan 2011 ... 1.3.1 Pokok-pokok Perubahan Postur APBN 2011...

BAB I I

PERKEM BAN GAN M AKRO EKON OM I TAH U N

AN GGARAN 20 11

2.1 Pendahuluan ... 2.2 Perekonomian Global ... 2.3 Gambar an Umum Per ekonomian I ndonesia ... 2.4 Per kembangan I ndikator Ekonomi M akro 2011 ... 2.4.1 Per tumbuhan Ekonomi ... 2.4.2 I nflasi ... 2.4.3 Nilai Tukar Rupiah ... 2.4.4 Suku Bunga SPN 3 Bulan ... 2.4.5 Harga M inyak M entah I ndonesia ... 2.4.6 Lifting ... 2.4.7 Neraca Pembayar an ...

BAB I I I PEN D APATAN N EGARA D AN H I BAH APBN -P 20 11

3.1 Pendahuluan ... 3.2 Per ubahan Pendapatan Negara dan H ibah Tahun 2011 ... 3.2.1 Penerimaan Dalam Negeri ... 3.2.1.1 Pokok-pokok Perubahan Kebijakan Penerimaan Perpajakan ... 3.2.1.2 Pener imaan Perpajakan APBN-P 2011 ... 3.2.1.3 Pokok-pokok Perubahan Kebijakan PNBP ... 3.2.1.4 Pener imaan Negara Bukan Pajak APBN-P 2011... 3.2.2 Hibah APBN-P 2011 ...

I - 1

I - 1 I - 2 I - 4 I - 5

I I -1

I I -1 I I -2 I I -7 I I -9 I I -9 I I -15 I I -17 I I -18 I I -20 I I -21 I I -22

I I I -1

ii

H alam an

Daftar I si

BAB I V PERU BAH AN BELAN JA N EGARA

4.1 Pendahuluan ... 4.2 Pokok-Pokok Perubahan Kebijakan dan Anggaran Belanja Pemerintah

Pusat Tahun 2011 ... 4.2.1 Perubahan Belanja Pemerintah Pusat Menurut Jenis ... 4.2.2 Perubahan Anggaran Pendidikan ... 4.2.3 Perubahan Belanja Pemerintah Pusat M enurut Organisasi ... 4.3 Pokok-Pokok Per ubahan Kebi jakan Alokasi Tr ansfer ke Daer ah

Tahun 2011 ... 4.3.1 Pokok-Pokok Perubahan Alokasi Transfer ke Daerah Tahun 2011 ... 4.3.1.1 Perubahan Dana Perimbangan ... 4.3.1.1.1 Perubahan Dana Bagi Hasil (DBH) ... 4.3.1.1.2 Perubahan Dana Alokasi Umum (DAU) ... 4.3.1.1.3 Perubahan Dana Alokasi Khusus (DAK) ... 4.3.1.2 Perubahan Dana Otonomi Khusus dan Penyesuaian ... 4.3.1.2.1 Perubahan Dana Otonomi Khusus... 4.3.1.2.2 Perubahan Dana Penyesuaian ...

BAB V

POKOK-POKOK PERU BAH AN D EFI SI T D AN

PEM BI AYAAN AN GGARAN

5.1 Pendahuluan ... 5.2 Pembiayaan Defisit Anggaran ... 5.2.1 Pembiayaan Nonutang ... 5.2.1.1 Perbankan Dalam Negeri ... 5.2.1.2 Nonperbankan Dalam Negeri ... 5.2.1.2.1 Setoran Privatisasi ... 5.2.1.2.2 Hasil Pengelolaan Aset (HPA) ... 5.2.1.2.3 Dana Investasi Pemerintah dan Penyertaan Modal Negara ... 5.2.1.2.4 Dana Pengembangan Pendidikan Nasional ... 5.2.1.2.5 Kewajiban Penjaminan ... 5.2.2 Pembiayaan Utang (Neto) ...

I V- 1

I V- 1

5.2.2.1 Surat Berharga Negara (Neto) ... 5.2.2.2 Pembiayaan Pinjaman Luar Negeri (Neto) ... 5.2.2.3 Pembiayaan Pinjaman Dalam Negeri (Neto) ... 5.3 Risiko Fiskal ... 5.3.1 Analisis Sensitivitas ... 5.3.1.1 Sensitivitas Defisit APBN Terhadap Perubahan Asumsi

Ekonomi M akro ... 5.3.1.2 Sensitivitas Risiko Fiskal BUMN Akibat Perubahan Variabel

Ekonomi Makro ... 5.3.2 Kewajiban Kontinjensi Pemer intah Pusat: Pr oyek Pembangunan

I nfrastruktur ... 5.3.2.1 Proyeksi Percepatan Pembangunan Pembangkit Tenaga Listrik 10.000

M W Tahap I ... 5.3.2.2 Proyeksi Percepatan Pembangunan Pembangkit Tenaga Listrik 10.000

M W Tahap I I ... 5.3.2.3 Proyeksi Pembangunan Jalan Tol ... 5.3.2.4 Percepatan Penyediaan Air Minum ... 5.3.2.5 Operasionalisasi PT Penjaminan I nfrastruktur I ndonesia (Persero)

dalam Penjaminan Infrastruktur ... . 5.3.2.6 Dukungan Pemerintah Untuk Proyek M odel KPS Independent Power

Pr oducer (I PP) PLTU Jawa Tengah ...

V-15 V-17 V-19 V-20 V-20

V-20

V-22

V-25

V-26

V-27

V-27 V-28

V-28

iv

H alam an

Daftar Tabel

Tabel I .1 Asumsi Ekonomi M akro 2011 ... Tabel I .2 Ringkasan APBN dan APBN-P 2011 ... Tabel I I .1 Perkembangan I ndikator Ekonomi Dunia ... Tabel I I .2 Pertumbuhan PDB Sektoral Tahun 2008-2010 ... Tabel I I .3 Pertumbuhan PDB Tahun 2011... Tabel I I .4 Perkir aan Pertumbuhan PDB Sektoral Tahun 2011... Tabel I I .5 Perkembangan Yield/ Pr ice SPN 3 Bulan ... Tabel I I .6 Neraca Pembayar an I ndonesia, 2009-2011 ... Tabel I I I .1 Pendapatan Negara dan H ibah, 2010-2011... Tabel I I I .2 Pajak Ditanggung Pemer intah (DTP), 2011... Tabel I I I .3 Penerimaan Perpajakan, 2010-2011... Tabel I I I .4 Penerimaan PPh Nonmigas Sektoral, 2010-2011... Tabel I I I .5 Penerimaan PPN Dalam Negeri Sektoral, 2010-2011... Tabel I I I .6 Penerimaan PPN I mpor Sektoral, 2010 dan 2011... Tabel I I I .7 Perkembangan PNBP Tahun 2010-2011 ... Tabel I I I .8 PNBP Kementer ian Negar a/ Lembaga, 2010-2011... Tabel I V.1 Belanja Negara, 2011... Tabel I V.2 Belanja Subsidi, 2011... Tabel I V.3 Perhitungan Subsidi Listrik, 2011 ... Tabel I V.4 Perubahan Belanja Kementerian/ Lembaga, 2011... Tabel I V.5 Transfer ke Daerah, 2011... Tabel V.1 Pembiayaan Nonutang APBN 2011 dan RAPBN-P 2011 ... Tabel V.2 Pembiayaan Utang APBN 2011 dan RAPBN-P 2011... Tabel V.3 Rincian Penerusan Pinjaman Tahun Anggaran 2011... Tabel V.4 Selisih Antara Asumsi Ekonomi M akro dan Realisasinya ... Tabel V.5 Sensitivitas Defisit RAPBN-P 2011 terhadap Perubahan Asumsi Ekonomi M akro ... Tabel V.6 Str ess Test Perubahan Pertumbuhan Ekonomi, Nilai Tukar, Harga

Minyak, dan Tingkat Bunga terhadap Risiko Fiskal BUMN ... D AFTAR TABEL

H alam an

Gr afik I I .1 Pertumbuhan Ekonomi Negara M aju, 2009-2010 ... Gr afik I I .2 Pertumbuhan Ekonomi Tahunan Negara M aju, 2009-2010 ... Gr afik I I .3 Pertumbuhan Ekonomi Cina dan I ndia, 2009 – 2010 ... Gr afik I I .4 Pertumbuhan Ekonomi Tahunan Cina dan I ndia, 2009 – 2011 Gr afik I I .5 Pertumbuhan Ekonomi Negara Kawasan ASEAN, 2009-2010 Gr afik I I .6 Per tumbuhan Ekonomi TahunanNegara Kawasan ASEAN ... Gr afik I I .7 Perkembangan H arga M inyak Dunia ... Gr afik I I .8 Perkembangan I ndeks Harga Pangan Dunia ... Gr afik I I .9 Per kembangan I nflasi Cina dan ASEAN ... Gr afik I I .10 Aliran M odal ke Negara Berkembang ... Gr afik I I .11 Perkembangan Suku Bunga Acuan Cina dan ASEAN ... Gr afik I I .12 Pertumbuhan PDB ... Gr afik I I .13 Sumber-sumber Pertumbuhan PDB ... Gr afik I I .14 Per tumbuhan PDB Tahunan ... Gr afik I I .15 Laju I nflasi, 2009-2011... Gr afik I I .16 I nflasi M enurut Kelompok Pengeluaran ... Gr afik I I .17 Komponen I nflasi ... Gr afik I I .18 Nilai Tukar dan Cadangan Devisa, 2009-2011 ... Gr afik I I .19 Porsi Kepemilikan Asing di SBI ... Gr afik I I .20 Perkembangan Pr oduksi, Konsumsi, dan Harga M inyak

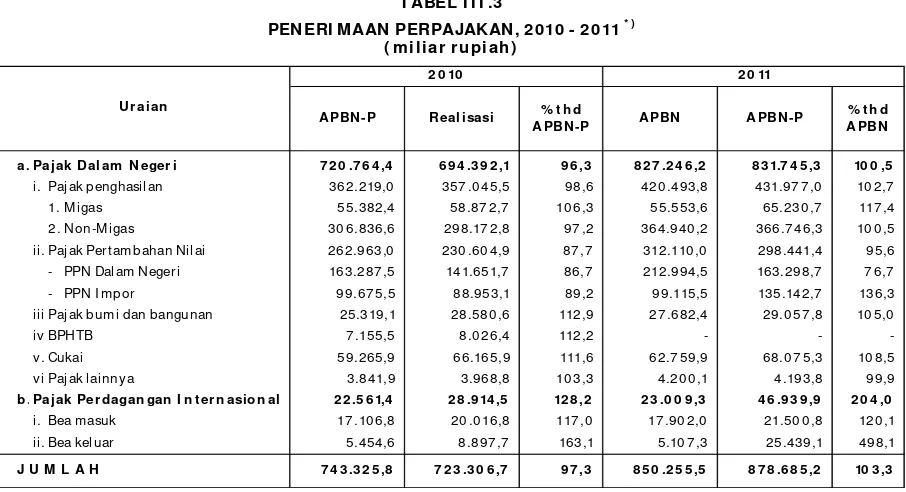

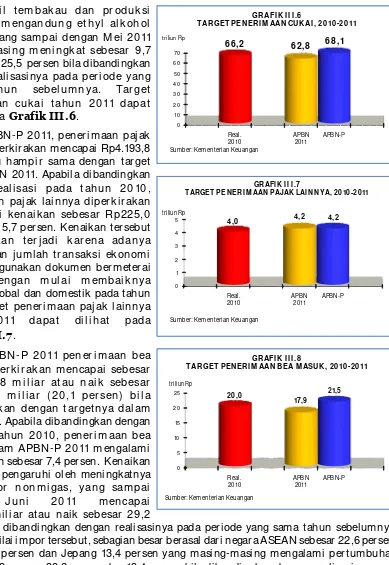

Dunia ... Gr afik I I .21 Perkembangan H ar ga M inyak Dunia, 2010-2011... Grafik I I .22 Lifting M inyak ... Gr afik I I I .1 Penerimaan Perpajakan, 2010-2011... Gr afik I I I .2 Target Penerimaan PPh M igas, 2010-2011 ... Gr afik I I I .3 Tar get Penerimaan PPh Nonmigas, 2010-2011... Gr afik I I I .4 Target Penerimaan PPN dan PPnBM , 2010-2011 ... Gr afi k I I I .5 Target Penerimaan PBB, 2010-2011 ... Gr afik I I I .6 Target Pener imaan Cukai, 2010-2011... Gr afik I I I .7 Target Pener imaan Pajak Lainnya, 2010-2011... Gr afik I I I .8 Target Penerimaan Bea M asuk, 2010-2011 ...

D AFTAR GRAFI K

I I - 3 I I - 3 I I - 4 I I - 4 I I - 5 I I - 5 I I - 6 I I - 7 I I - 7 I I - 8 I I - 8 I I - 10 I I - 10 I I - 13 I I - 15 I I -16 I I -16 I I - 17 I I -19

I I -21

vi

H alam an

Gr afik I I I .9 Target Penerimaan Bea Keluar, 2010-2011 ... Grafik I I I .10 Penerimaan SDA Migas, 2010-2011 ... Grafik I I I .11 Penerimaan Bagian Pemerintah Atas Laba BUMN, 2010-2011 .. Gr afik I I I .12 PNBP Lainnya, 2010-2011 ... Grafik I I I .13 Pendapatan BLU, 2010-2011 ... Grafik I I I .14 Hibah, 2010-2011... Grafik I V.1 Belanja Pemerintah Pusat, 2011 ... Grafik V.1 Pembiayaan Defisit Anggaran APBN 2011 dan APBN-P 2011 ... Grafik V.2 Dana I nvestasi Pemerintah dan PM N APBN 2011 dan APBN-P

2011 ... Grafik V.3 Penyer t aan M odal Negar a Kepada BUM N APBN 2011

dan APBN-P 2011 ... Grafik V.4 Penyertaan Modal Negara Kepada Organisasi / LKI APBN 2011

dan APBN-P 2011 ... Grafik V.5 Dana Bergulir APBN 2011 dan APBN-P 2011... Grafik V.6 Pinjaman Luar Negeri APBN 2011 dan APBN-P 2011... Grafik V.7 Perkembangan Kontribusi Bersih BUMN, 2005-2010 ...

I I I - 11 I I I - 12 I I I - 13 I I I - 13 I I I - 14 I I I - 15 I V-14 V-2

V-5

V-6

V-9

V-12 V-18 V-23

BAB I

PEN D AH U LU AN

1.1 U m um

M em asuki t ahun 2011, per tumbuhan ekonomi global m asi h menunj ukkan pemuli han walaupun diper kir akan tidak sebesar tahun sebelumnya. Hingga akhir 2011 per tumbuhan ekonomi dunia diperkirakan mencapai sebesar 4,3 persen, sedangkan pertumbuhan ekonomi negar a m aj u dan negar a ber kembang diper ki r akan masi ng-masi ng m encapai sebesar 2,2 persen dan sebesar 6,6 persen.

Beber apa tantangan dan r isiko yang ber potensi mengganggu pemulihan ekonomi dunia diperkirakan masih tetap tinggi, terutama dipicu oleh meningkatnya harga minyak mentah dunia yang disebabkan oleh tingginya per mintaan dan keterbatasan pasokan. Selain itu, adanya faktor non-fundamental, seperti memburuknya situasi politik di Timur Tengah, Korea dan Afrika Utara dan bencana alam di berbagai belahan dunia, juga turut mempengaruhi harga minyak. M elonjaknya harga minyak mentah dunia tersebut telah mendorong harga-har ga kom odit as l ai nnya, khususnya yang ber kai t an dengan sekt or ener gi , j uga i kut melam bung.

Sejalan dengan perkembangan ekonomi global, kinerja per ekonomian domestik juga terus m enunj ukkan per bai kan yang cukup si gni fikan. H al i ni ant ar a l ai n ter cer m i n dal am momentum akseler asi per tumbuhan ekonomi dalam tahun 2011, yang diper kirakan dapat mencapai 6,5 persen. Stabilitas ekonomi makro di sepanjang tahun 2011 juga relatif terjaga, dengan relatif stabilnya pergerakan nilai tukar rupiah ter hadap dolar AS, dan laju inflasi yang masih dapat dikendalikan dalam sasarannya 5±1 persen.

Akan tetapi, perkembangan parameter migas, seperti harga minyak mentah I ndonesia dan

lifting minyak yang berbeda dengan yang diperkirakan sebelumnya, sangat mempengaruhi postur APBN 2011, sehingga harus diwaspadai dan diantisipasi dampaknya. I mplikasi pertama dar i perkembangan ini adalah bahwa par ameter migas yang ditetapkan dalam APBN 2011 sudah ti dak valid, sehingga dipandang per lu untuk disesuaikan dengan kondisi t er kini. Penyesuaian ini diperlukan dalam r angka penyesuaian besar an APBN guna menghadapi perubahan kondisi ekonomi agar target dan sasaran ekonomi lebih realistis.

Dari hasil evaluasi kinerja ekonomi di tahun 2010, serta melihat perkembangan perekonomian dan pembangunan di tahun 2011, Pemerintah memandang perlu untuk melakukan perubahan ter hadap APBN 2011. Selain i tu, per ubahan APBN 2011 j uga di lakukan dalam r angka mengakomodir tambahan belanja prioritas yang belum terakomodasi dalam UU APBN 2011. Dasar hukum dar i per ubahan t er hadap APBN 2011 adal ah pasal 37 Undang-Undang Nom or 10 Tahun 2010 t entang APBN 2011, yang m engamanat kan Pemer intah untuk mengajukan RUU tentang Per ubahan atas APBN Tahun Anggaran 2011, apabila terjadi: a. per kir aan per kem bangan ekonom i makr o yang t i dak sesuai dengan asum si yang

Pendahuluan

I-2 Nota Keuangan dan APBN-P 2011

Bab I

c. keadaan yang menyebabkan harus dilakukan pergeseran anggaran antarunit organisasi, antar pr ogr am, dan/ atau antarjenis belanja; dan/ atau

d. keadaan yang menyebabkan saldo anggar an lebih tahun sebelumnya harus digunakan untuk pembiayaan anggaran tahun berjalan.

Ber k ai t an dengan hal t er sebut , Pem er i nt ah m engaj uk an RU U Per ubahan t er hadap UU Nom or 10 Tahun 2010 t ent ang APBN Tahun Anggar an 2011, yang di sam pai kan ber bar engan dengan penyampaian laporan pelaksanaan APBN dalam semester I . H al ini di l ak ukan agar t er sedi a wakt u yang cuk up m em adai unt uk m em bahas dan mengi mplem ent asi kan hasi l kesepakat an antar a Pemer i ntah dan DPR atas per ubahan tersebut. Perubahan APBN 2011 ter sebut dilakukan secara menyelur uh guna menampung seluruh perubahan dalam pendapatan, belanja, serta defisit dan pembiayaan anggaran, yang terjadi baik karena perubahan asumsi makro, maupun untuk mengakomodasikan tambahan belanja prioritas yang belum terakomodasi dalam UU APBN 2011.

1.2 Pokok-pokok Per ubahan Asumsi Dasar Ekonomi M akr o

M emasuki tahun 2011, kondisi ekonomi global masih menunjukkan pemulihan yang terus ber lanjut. Pertumbuhan ekonomi negar a-negar a maju diper kir akan tetap positif namun sedikit lebih melambat dari kinerja tahun 2010. Krisis utang di Eropa dan bencana tsunami di Jepang tur ut mendor ong perlambatan ekonomi negara maju ter sebut . Demikian pula, berbagai risiko perekonomian global, seperti naiknya harga minyak dan komoditas pangan dunia diperkirakan akan menahan laju pertumbuhan ekonomi di tahun 2011. Fluktuasi harga minyak dan pangan inter nasional yang ter lihat sejak awal tahun 2011 diperkirakan akan bermuara pada tekanan inflasi global. Untuk mengendalikan inflasi, beberapa negara di dunia telah menaikkan suku bunga acuannya. Dengan melihat kondisi pada tahun 2010, dan di awal 2011, maka hingga akhir 2011 per tum buhan ekonom i duni a diper kir akan sebesar 4,3 persen, negara maju sebesar 2,2 persen, dan negara berkembang sebesar 6,6 persen. Sejalan dengan perkembangan positif ekonomi global, kinerja perekonomian domestik juga ter us menunjukkan per baikan yang cukup signifikan. Per tumbuhan ekonomi I ndonesia tahun 2010 yang m encapai 6,1 per sen, menjadi moment um akseler asi bagi pencapaian pertumbuhan ekonomi di tahun 2011. Di dalam APBN 2011, asumsi pertumbuhan ekonomi domest ik di per kir akan mencapai 6,4 per sen, melampaui r eali sasi t ahun 2010 sebesar 6,1 persen. Dengan melihat kondisi terkini, proyeksi pertumbuhan ekonomi mengalami kor eksi dan diper kir akan tumbuh sebesar 6,5 per sen. Dar i si si penggunaan, konsum si masyarakat tumbuh 4,9 persen, konsumsi pemerintah tumbuh 5,1 persen, investasi tumbuh 9,5 persen, ekspor-impor masing-masing tumbuh 14,1 persen dan 17,3 persen. Sektor yang menjadi penopang utama perekonomian I ndonesia dalam tahun 2011 adalah sektor industri pengolahan, sektor pertanian, serta sektor perdagangan, hotel dan restoran.

tukar r upiah cender ung mengal ami penguat an sepanjang tahun 2011. Dengan ber bagai per kembangan tersebut, dalam keseluruhan tahun 2011, nilai tukar rupiah ter hadap dolar AS diperkirakan mencapai rata-rata Rp8.700 per dolar AS, atau mengalami apresiasi sebesar 5,9 persen dari yang diasumsikan dalam APBN 2011 sebesar Rp9.250 per dolar AS.

M eskipun ar us masuk modal asing tersebut dapat memperkuat nilai tukar rupiah, namun karena sebagian besar dari arus masuk modal asing dimaksud bersifat jangka pendek yang ber isiko, dalam r angka mendorong pengalihan modal asing ke instrumen dengan jangka lebih panjang, dan sekaligus untuk mengantisipasi terjadinya pembalikan dana asing secara tiba-tiba dalam jumlah yang besar , maka sejak bulan Novem ber 2010, Bank I ndonesia mengambil kebijakan untuk menghentikan lelang SBI bertenor 1 dan 3 bulan. Dalam APBN 2011, suku bunga SBI 3 bulan digunakan sebagai basis dalam penyusunan postur. M engingat SBI 3 bulan sudah tidak dilelang, penetapan asumsi untuk suku bunga beralih ke suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan. Sampai dengan Juni 2011, SPN 3 bulan telah dilakukan lelang sebanyak 5 kali, dengan besaran suku bunga r ata-rata mencapai sebesar 5,1 persen. Sejalan dengan kebijakan kenaikan suku bunga acuan, dalam keseluruhan tahun 2011, suku bunga SPN 3 bulan diperkirakan mencapai 5,6 persen.

Sem ent ar a i t u, kecender ungan nai k nya har ga k om odi t as pangan dan ener gi sel ai n diperkirakan akan berdampak pada meningkatnya harga beberapa komoditas domestik, juga akan menaikkan ekspektasi inflasi masyarakat. Seiring dengan tren pergerakan harga minyak internasional, harga rata-rata minyak mentah I ndonesia (I ndonesian Cr ude Pr ice/ I CP) pada tahun 2011 diperkirakan mengalami peningkatan hingga mencapai USD95 per bar el, atau nai k USD15,0 per bar el bi l a di bandi ngkan dengan r at a-r at a har ga m i nyak I CP yang diasumsikan dalam APBN 2011 sebesar USD80,0 per barel (lihat Tabel I .1).

Perkembangan harga I CP tersebut, ditambah dengan faktor inter nal, seperti peningkatan per m i nt aan dom est i k sej al an dengan sem aki n m em bai knya per ekonom i an nasi onal diperkirakan akan mendorong laju inflasi tahun 2011. Di lain pihak, koordinasi yang semakin baik antara Pemerintah, Bank I ndonesia, dan PemerintahDaerah diharapkan dapat menekan ekspektasi inflasi masyarakat. Dengan memperhatikan beberapa faktor yang mempengaruhi

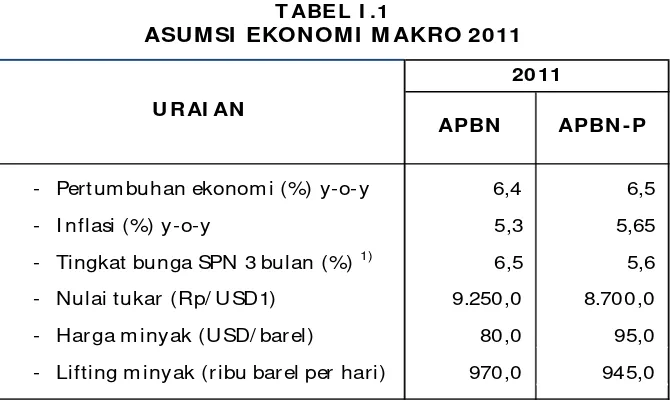

- Pertum buhan ekonom i (%) y-o-y 6,4 6,5

- I nflasi (%) y-o-y 5,3 5,65

- Tingkat bunga SPN 3 bulan (%) 1) 6,5 5,6

- Nulai tukar (Rp/ USD1) 9.250,0 8.700,0

- Harga m inyak (U SD/ barel) 80,0 95,0

- Lifting m inyak (ribu barel per hari) 970,0 945,0

1) APBN 2 0 11 m en ggu n ak an t i n gk at su k u bu n ga SBI 3 bu l an Sum ber : Kem ent er i an Keuangan

U RAI AN

T ABEL I .1

ASU M SI EKON OM I M AKRO 2011

20 11

Pendahuluan

I-4 Nota Keuangan dan APBN-P 2011

Bab I

inflasi ter sebut, l aju inflasi yang dalam APBN tahun 2011 semula diasumsikan sebesar 5,3 persen, diperkirakan meningkat menjadi 5,65 persen.

Di lain pihak, pencapaian tar get lifti ng minyak mentah dalam APBN tahun 2011 sebesar 970 ribu barel per hari berpotensi untuk meleset ke bawah. Hal ini berkaitan dengan adanya berbagai kendala yang dihadapi, baik teknis maupun non-teknis, yang menyebabkan kinerja

lifting minyak dalam tahun 2011 diperkirakan hanya akan mencapai 945 ribu barel per hari. Sekalipun demikian, Pemerintah akan terus berupaya untuk menerapkan beberapa langkah antisipasi guna mencapai target produksi minyak, seperti ketentuan mengenai cost r ecover y

(biaya pengganti kegiatan eksplorasi dan produksi), pemberian keringanan pajak untuk impor peralatan migas, mengoptimalkan produksi dari sumur-sumur minyak yang diterlantarkan, dan komunikasi intensif dengan para kontraktor kontrak kerja sama dalam rangka perbaikan kinerja dalam pencapaian target produksi.

1.3 Pokok- pokok K ebijakan Fiskal APBN Per ubahan 20 11

Per kem bangan pel aksanaan APBN 2011, dan pr oyeksi nya sampai dengan akhir t ahun dipengar uhi oleh beberapa faktor , terutama: (a) perkembangan indikator ekonomi makro yang menjadi basis perhitungan besaran APBN; (b) pelaksanaan langkah-langkah kebijakan yang telah direncanakan dalam APBN tahun 2011; (c) kebutuhan tambahan anggaran belanja pr i or i t as dal am t ahun 20 11; ser t a ( d) l angk ah-l angk ah ant i si pasi dal am r angk a mengamankan pelaksanaan APBN 2011.

Per tama, perkembangan asumsi dasar ekonomi makro tahun 2011 yang berbeda dari yang diharapkan, sangat berpengaruh ter hadap postur APBN 2011. Per tumbuhan ekonomi yang diper kir akan lebi h tinggi dar i asumsinya dalam APBN 2011 menyebabkan peningkatan pener imaan per paj akan. Sem ent ar a it u, peningkatan har ga mi nyak yang cukup ti nggi, berpengaruh pada sisi pendapatan negara, berupa peningkatan penerimaan migas, dan pada sisi belanja negara, mendorong peningkatan beban subsidi, khususnya subsidi energi dan dana bagi hasil migas, yang berdampak memperbesar anggaran pendidikan. Di lain pihak, penur unan lifti ng ber pengar uh pada komponen APBN, baik pendapatan negara, berupa penerimaan migas, maupun belanja negar a berupa perubahan DBH migas.

Kedua, implementasi dari langkah-langkah kebijakan yang telah direncanakan sebelumnya dal am penet apan APBN t ahun 2011, m em ber i kan pengar uh yang sangat besar pada perubahan APBN 2011. Hal ini tercermin antara lain pada implementasi kebijakan pengaturan konsumsi BBM bersubsidi yang tidak berjalan seperti yang diharapkan, yang akan berdampak pada terlampauinya volume konsumsi BBM bersubsidi dari yang direncanakan dalam APBN 2011 sebesar 38,6 juta kl. Potensi penambahan konsumsi BBM tersebut pada akhirnya akan ber dampak pada kenaikan beban subsidi BBM pada APBN-P tahun 2011. Sementara itu, terkait dengan kebijakan subsidi listrik, risiko terbesar dari perubahan parameter subsidi listrik antara lain bersumber dari keterlambatan penyelesaian commer cial oper ation date (COD) PLTU, sehingga produksi listrik berkur ang dari yang seharusnya 67,7 juta M Wh menjadi 65,3 juta M Wh; penurunan pasokan gas dari 389 TBTU menjadi 320 TBTU; kenaikan harga batubara dari Rp630/ kg menjadi Rp715/ kg; dan adanya keterlambatan pengoperasian floating stor age r egasification unit (FRSU).

Kebutuhan penambahan anggar an ini penti ng agar kegi atan pem bangunan yang t el ah direncanakan di tahun 2011 dapat berjalan lebih cepat dan optimal, ser ta mengantisipasi kondisi perekonomian nasional pada semester I I 2011.

Keempat, sebagai akibat dari ketiga faktor di atas, tidak dapat dihindari peningkatan defisit APBN tahun 2011 dar i yang dir encanakan sebelumnya sebesar 1,8 per sen ter hadap PDB menjadi sekitar 2,1 persen terhadap PDB. Penambahan defisit pada RAPBN-P tahun 2011 t er sebut di r encanakan akan di tut upi dar i sum ber pem bi ayaan dalam neger i , dengan menggunakan dana saldo anggar an lebih (SAL).

Dal am k er angk a t er sebut , per ubahan APBN 2011 di t uj uk an ant ar a l ai n unt uk : (a) mengantisipasi perubahan indikator ekonomi makro dalam tahun 2011 agar ber bagai besaran APBN-P menjadi lebih realistis dan dapat dilaksanakan secar a baik; (b) menjaga stabilitas harga barang dan jasa di dalam negeri; serta (c) mempercepat pelaksanaan program-pr ogr am program-pr i or i t as pem bangunan nasi onal dal am t ahun 2011 dan j angka m enengah. Per ubahan APBN 2011 tersebut dilakukan secara menyelur uh guna menampung seluruh perubahan dalam pendapatan, belanja, serta defisit dan pembiayaan anggaran.

1.3.1 Pokok-pokok Per ubahan Postur APBN 20 11

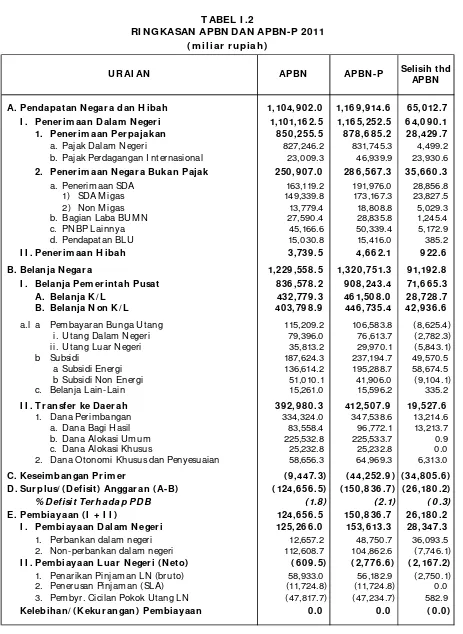

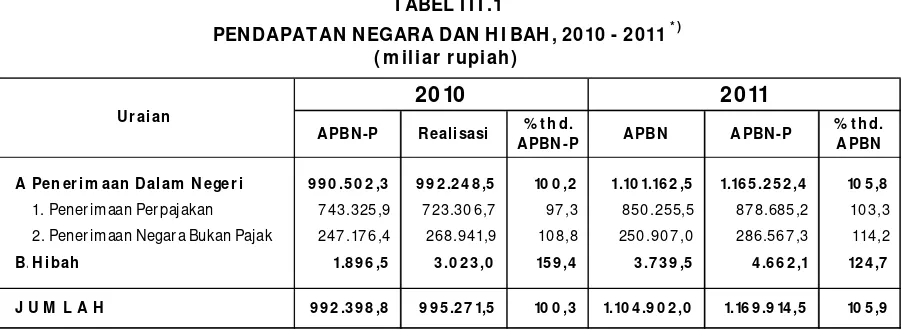

Dalam APBN-P 2011, pendapatan negara dan hibah dir encanakan mengalami perubahan dar i Rp1.104.902,0 miliar dalam APBN tahun 2011 menjadi Rp1.169.914,6 miliar , atau mengalami peningkatan Rp65.012,7 miliar (5,9 persen). Peningkatan perkiraan pendapatan negar a dan hibah dalam APBN-P tahun 2011 ter sebut ber sumber , baik dar i pener imaan perpajakan maupun dari penerimaan negara bukan pajak (PNBP). Pener imaan perpajakan dir encanakan mengalami peningkatan Rp28.429,7 miliar (3,3 per sen) dari sasaran semula Rp850.255,5 miliar dalam APBN tahun 2011 menjadi Rp878.685,2 miliar . Sementara itu, PN BP di har apkan m eni ngkat Rp35.660 ,3 m i l i ar (14,2 per sen) dar i sasar an sem ul a Rp250.907,0 miliar dalam APBN tahun 2011 menjadi Rp286.567,3 miliar . Demikian pula, penerimaan hibah juga mengalami per ubahan, yakni dar i Rp3.739,5 miliar dalam APBN tahun 2011 menjadi Rp4.662,1 miliar, atau meningkat Rp922,6 miliar (24,7 persen). Perubahan rencana pendapatan negar a dan hibah dalam tahun 2011 ter sebut dipengaruhi oleh beberapa kondisi berikut. Per tama, perubahan proyeksi ekonomi makro, seperti harga I CP dari USD80 menjadi USD95 per barel, penurunan target lifting minyak dari 970 r ibu bar el per har i ( bph) m enj adi 945 r i bu bph, ser t a apr esi asi ni l ai t uk ar r upi ah dar i Rp9.250 menjadi Rp8.700 per USD, yang kesemuanya mempengaruhi penerimaan perpajakan dan PNBP dari migas. Kedua, meningkatnya kegiatan ekonomi, terutama dari per dagangan l uar neger i , ser t a t i nggi nya har ga cr ude pal m oi l (CPO) yang m em acu peningkatan pener imaan kepabeanan.

Pendahuluan

I-6 Nota Keuangan dan APBN-P 2011

Bab I

itu, transfer ke daerah direncanakan mengalami perubahan dari Rp392.980,3 miliar dalam APBN tahun 2011 menjadi Rp412.507,9 miliar, atau meningkat Rp19.527,6 miliar (5,0 persen). Perubahan anggaran belanja pemerintah pusat dalam tahun 2011 tersebut dipengaruhi oleh beber apa faktor. Per tama, perubahan asumsi ekonomi makro terutama harga minyak I CP menjadi USD95/ barel, yang berakibat pada bertambahnya anggaran subsidi energi. Kedua, perubahan parameter subsidi listrik, terutama akibat keterlambatan penyelesaian commer cial oper at i on dat e (COD) PLTU. Ket i ga, belum ber j al annya kebi j akan pem bat asan BBM ber subsi di yang di per ki r akan ber dampak pada m eningkat nya vol um e konsum si BBM bersubsidi, sehingga menambah beban subsidi BBM pada tahun 2011. Keempat, menampung tambahan anggaran belanja untuk kebutuhan mendesak dan prioritas guna memper cepat pembangunan pada tahun 2011. Per ubahan anggar an belanja pemerintah pusat ter sebut dilakukan dalam r angka mengakomodir pendanaan bagi langkah-langkah kebijakan dan ber bagai pr ogr am pr i or i tas bar u, ant ar a l ai n (a) t am bahan st abi l isasi har ga pangan, (b) tambahan program pro rakyat kluster 4, dan (c) anggaran untuk r ew ar d and punishment

belanja K/ L. Keli ma, penambahan anggar an pendidikan sebagai dampak dar i kenaikan volume belanja negara, untuk menjaga rasio anggaran pendidikan tetap 20 persen. Keenam, penguatan nilai tukar rupiah dari yang diproyeksikan di APBN tahun 2011 yang berdampak pada penghematan pembayaran bunga utang luar neger i.

Sementara itu, perubahan transfer ke daerah dalam APBN-P tahun 2011 terutama disebabkan oleh kenaikan dana bagi hasil sebagai akibat dari kenaikan target PNBP SDA M igas dalam tahun 2011, dari sebesar Rp149.339,8 miliar menjadi Rp173.167,3 miliar.

Rencana kenaikan pendapatan negara dan hibah sebesar Rp69.012,7 miliar (5,9 persen) dan kenai kan belanja negar a Rp91.192,8 mil iar dalam APBN-P 2011, t elah m engakibatkan bertambahnya target defisit anggaran Rp26.180,2 miliar, yakni dari sasaran semula sebesar Rp124.656,5 miliar (1,8 persen PDB) dalam APBN 2011 menjadi sebesar Rp150.836,7 miliar (2,1 persen PDB).

Peni ngkatan defisit anggar an dalam APBN-P 2011 m enjadi sebesar Rp150.836,7 mi liar (2,1 persen PDB) tersebut direncanakan akan dibiayai dari peningkatan pembiayaan dalam negeri, dari rencana semula sebesar Rp125.266,0 miliar dalam APBN 2011 menjadi sebesar Rp153.613,3 miliar , sedangkan pembiayaan luar neger i neto akan mengalami perubahan m i nus Rp 2.167,2 m i li ar , dar i sebesar m i nus Rp609,5 m il i ar menj adi sebesar m inus Rp2.776,6 miliar.

A. Pendapatan N egar a dan H ibah 1,10 4,9 0 2.0 1,16 9 ,9 14.6 6 5,0 12.7

I . Pener im aan D alam N eger i 1,10 1,16 2.5 1,16 5,252.5 6 4,0 9 0 .1

1. Pener im aan Per pajakan 8 50 ,255.5 8 78 ,6 8 5.2 28 ,429 .7

a. Pajak Dalam Negeri 827,246.2 831,745.3 4,499.2

b. Pajak Perdagangan I nternasional 23,009.3 46,939.9 23,930.6

2. Pener im aan N egar a Bukan Pajak 250 ,9 0 7.0 28 6 ,56 7.3 35,6 6 0 .3

a. Penerimaan SDA 163,119.2 191,976.0 28,856.8

1) SDA M igas 149,339.8 173,167.3 23,827.5

2) N on M igas 13,779.4 18,808.8 5,029.3

b. Bagian Laba BUM N 27,590.4 28,835.8 1,245.4

c. PNBP Lainnya 45,166.6 50,339.4 5,172.9

d. Pendapatan BLU 15,030.8 15,416.0 385.2

I I . Pener im aan H ibah 3,739 .5 4,6 6 2.1 9 22.6

B. Belanja N egar a 1,229 ,558 .5 1,320 ,751.3 9 1,19 2.8

I . Belanja Pem er intah Pusat 8 36 ,578 .2 9 0 8 ,243.4 71,6 6 5.3

A. Belanja K/ L 432,779 .3 46 1,50 8 .0 28 ,728 .7

B. Belanja N on K / L 40 3,79 8 .9 446 ,735.4 42,9 36 .6

a.l a Pem bayaran Bunga U tang 115,209.2 106,583.8 (8,625.4)

i. U tang Dalam Negeri 79,396.0 76,613.7 (2,782.3)

ii. U tang Luar Negeri 35,813.2 29,970.1 (5,843.1)

b Subsidi 187,624.3 237,194.7 49,570.5

a Subsidi Energi 136,614.2 195,288.7 58,674.5

b Subsidi N on Energi 51,010.1 41,906.0 (9,104.1)

c. Belanja Lain-Lain 15,261.0 15,596.2 335.2

I I . T r ansfer ke D aer ah 39 2,9 8 0 .3 412,50 7.9 19 ,527.6

1. Dana Perim bangan 334,324.0 347,538.6 13,214.6

a. Dana Bagi Hasil 83,558.4 96,772.1 13,213.7

b. Dana Alokasi Um um 225,532.8 225,533.7 0.9

c. Dana Alokasi Khusus 25,232.8 25,232.8 0.0

2. Dana Otonom i Khusus dan Penyesuaian 58,656.3 64,969.3 6,313.0

C. Keseim bangan Pr im er ( 9 ,447.3) ( 44,252.9 ) ( 34,8 0 5.6 )

D . Sur plus/ ( D efisit) Anggar an ( A-B) ( 124,6 56 .5) ( 150 ,8 36 .7) ( 26 ,18 0 .2)

% D efisit Ter ha da p PD B ( 1.8 ) ( 2.1) ( 0 .3)

E. Pem biayaan ( I + I I ) 124,6 56 .5 150 ,8 36 .7 26 ,18 0 .2

I . Pem biayaan Dalam N eger i 125,26 6 .0 153,6 13.3 28 ,347.3

1. Perbankan dalam negeri 12,657.2 48,750.7 36,093.5

2. Non-perbankan dalam negeri 112,608.7 104,862.6 (7,746.1)

I I . Pem biayaan L uar N eger i ( N eto) ( 6 0 9 .5) ( 2,776 .6 ) ( 2,16 7.2)

1. Penarikan Pinjam an LN (bruto) 58,933.0 56,182.9 (2,750.1)

2. Penerusan Pinjam an (SLA) (11,724.8) (11,724.8) 0.0

3. Pem byr. Cicilan Pokok Utang LN (47,817.7) (47,234.7) 582.9

Kelebihan/ ( Kekur angan) Pem biayaan 0 .0 0 .0 ( 0 .0 )

APBN T ABEL I .2

RI N GKASAN APBN DAN APBN - P 2011 ( m i l ia r r upi ah)

U R AI AN APBN -P Selisih thd

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-1

Nota Keuangan dan APBN-P 2011

BAB I I

PERKEM BAN GAN M AK RO EK ON OM I

TAH U N AN GGARAN 20 11

2 .1 Pendahuluan

Setelah mengalami kr isis yang cukup dalam pada tahun 2009, per ekonomian duni a di berbagai kawasan mulai bangkit dan terus menguat sepanjang tahun 2010. Langkah bersama negar a-negar a di dunia dalam mengatasi kr isis ber hasil memper cepat proses pemulihan perekonomian global. Perekonomian sebagian besar negara-negara maju yang relatif paling besar terkena dampak krisis, berhasil mencatat pertumbuhan positif sejak kuartal pertama tahun 2010. Sementar a itu, kinerja perekonomian negar a-negara berkembang terutama di Asia r elatif lebih baik dan mampu menjadi pengger ak utama pemulihan ekonomi global sepanjang tahun 2010.

M emasuki tahun 2011 pertumbuhan ekonomi global masih menunjukkan tren pemulihan di berbagai kawasan, walaupun diperkir akan tidak sebesar tahun sebelumnya. Pada tahun 2011, pertumbuhan ekonomi tahunan AS dan Er opa diperkirakan akan sedikit tertahan, sedangkan pertumbuhan ekonomi Jepang diperkirakan jauh lebih lambat sebagai dampak dar i bencana tsunami yang menimpa Jepang pada bulan M ar et 2011. Sementara itu, di wilayah negar a ber kembang Asia, China dan I ndia diper kir akan masih akan memimpin laju pertumbuhan ekonomi di tahun 2011, walaupun tidak sebaik laju per tumbuhan tahun sebelumnya.

Berbagai risiko perekonomian global seperti naiknya harga minyak dan komoditas pangan dunia diperkirakan akan menahan laju pertumbuhan ekonomi di tahun 2011. Fluktuasi harga minyak dan pangan inter nasional yang ter lihat sejak awal tahun 2011 diperkirakan akan bermuara pada tekanan inflasi global sehingga memicu negara-negara di dunia menaikkan suku bunga acuannya. Dengan m el i hat kondi si per ekonom i an pada t ahun 2010 dan perkembangan di awal 2011, pertumbuhan ekonomi dunia hingga akhir 2011 diperkir akan mencapai sebesar 4,3 persen, yang ditopang oleh laju pertumbuhan negar a-negar a maju sebesar 2,2 persen, dan negara berkembang sebesar 6,6 persen.

Sejalan dengan perkembangan ekonomi global, kinerja per ekonomian domestik juga terus menunjukkan perbaikan yang cukup signifikan. Dari sisi ekonomi makr o, sepanjang tahun 2010, stabilitas berbagai indikator ekonomi relatif terjaga dengan kecenderungan semakin menguat. Hal ini tercermin dari pergerakan nilai tukar rupiah terhadap dolar AS yang relatif stabil dan laju inflasi yang r elatif ter kendali. Lebih dar i itu, sesungguhnya telah ter jadi momentum akselerasi pertumbuhan ekonomi dalam tahun 2010 lalu, dimana pertumbuhan ekonomi mencapai 6,1 per sen atau meningkat jika dibandingkan pencapaian dua tahun sebelumnya.

sebesar 6,5 persen. M embaiknya fundamental per ekonomian domestik juga diikuti oleh kondisi makr o ekonom i yang r el at if m enguat dan t er kendal i. H al i ni ant ar a lain oleh ditunjukkan dengan masih tingginya arus modal yang masuk ke dalam negeri, baik itu pada investasi portofolio maupun investasi di sektor r iil. Sejalan dengan der asnya aliran modal asing ke dalam negeri pada tahun 2011, nilai tukar rupiah cenderung menguat dan stabil di bawah Rp9.000/ USD atau di bawah target yang ditetapkan di dalam APBN 2011 sebesar Rp9.250. Sementara itu, meskipun kenaikan harga minyak dunia serta tingginya permintaan domestik seir ing dengan tingginya pertumbuhan ekonomi diperkirakan akan memberikan tekanan terhadap laju inflasi, namun hingga akhir tahun 2011, laju inflasi diperkirakan dapat terjaga pada sasaran yang ditetapkan yaitu sebesar 5±1 persen.

Peni ngkatan har ga mi nyak duni a m er upakan t ant angan ter besar bagi per ekonomi an I ndonesia di tahun 2011. Sejak bulan Januari 2011 har ga minyak mentah I ndonesia (I CP) sudah menyentuh USD97,1 per barel, dan cenderung terus mengalami peningkatan hingga rata-rata berada di atas USD100,0 per barel selama paruh pertama tahun 2011. Tingginya harga minyak dunia ter sebut di luar per kiraan semula yaitu sebesar USD80,0 per bar el sebagaimana diasumsikan di dalam APBN 2011.

Selain itu, Pemerintah juga mengambil per hatian penuh ter hadap per kembangan tar get

l i fti ng mi nyak yang menjadi sum ber pener i maan negar a di dal am APBN. Unplanned shutdow n seperti kebocoran pipa gas dan kebakaran merupakan beberapa faktor yang menjadi penghambat proses produksi minyak I ndonesia. Hingga pertengahan bulan Juni tahun 2011,

lifti ng minyak bar u mampu mencapai rata-rata sekitar 892,6 ribu bar el per hari sehingga hingga akhir tahun li fti ng minyak diper kir akan hanya mampu mencapai maksimal 945 ribu barel per hari.

Berdasarkan penilaian (assesment) dan pemantauan yang dilakukan secara intensif terhadap ber bagai indikator per ekonomian, asumsi dasar ekonomi makro yang digunakan di dalam APBN 2011 dinilai sudah tidak relevan sebagai dasar perhitungan postur APBN 2011. Oleh kar ena itu, Pemerintah per lu melakukan per ubahan ter hadap asumsi makro APBN 2011, sebagai berikut: 1) pertumbuhan ekonomi dari 6,4 persen menjadi 6,5 persen; 2) inflasi dari 5,3 persen menjadi 5,65 persen; 3) nilai tukar dari Rp9.250 per USD menjadi Rp8.700 per USD; 4) tingkat suku bunga rata-rata dari 6,5 persen menjadi 5,6 persen; 5) rata-rata harga minyak I ndonesia dari USD80,0 per barel menjadi USD95 per barel; dan 6) lifting minyak dari 970 ribu barel per hari menjadi 945 ribu barel per hari.

2 .2 Per ekonom ian Global

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-3

Nota Keuangan dan APBN-P 2011

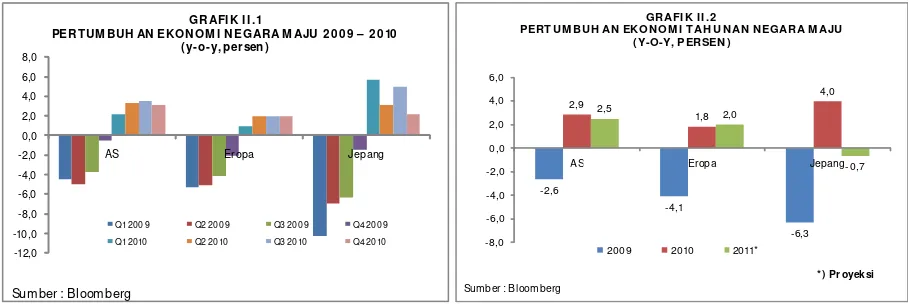

Di kawasan Er opa, per tumbuhan ekonomi tahun 2010 r elatif stagnan. Pada tr iwulan I , pertumbuhan ekonomi Eropa mencapai sebesar 0,9 persen. Perkembangan perekonomiannya masih terus berlanjut dengan pertumbuhan 2,0 persen di triwulan I I , I I I dan I V 2010. Jepang mencapai tingkat pertumbuhan yang cukup tinggi pada triwulan I tahun 2010 yaitu 5,6 persen, akan tetapi di akhir tahun 2010 pertumbuhan Jepang kembali mengalami perlambatan yaitu sebesar 2,2 persen.

Perkiraan pertumbuhan ekonomi tahunan AS dan Jepang di tahun 2011 tidak sebesar pada tahun 2010, terkait dengan beberapa risiko yang melanda perekonomian global di awal 2011. Per tumbuhan AS diper kir akan akan sedikit melambat, yakni dar i 2,9 per sen pada 2010 menjadi 2,5 persen pada 2011. Hal ini berbeda dengan perlambatan yang diperkirakan akan dialami Jepang di tahun 2011. Pertumbuhan ekonomi Jepang yang melesat 4,0 persen di tahun 2010 dipr ediksi akan ber ger ak jauh lebih lambat di tahun 2011, menjadi sebesar -0,7 persen. Perlambatan yang dialami Jepang dipengaruhi oleh bencana Tsunami yang terjadi di bulan M aret 2011 yang berdampak cukup signifikan pada aktivitas perekonomian di Jepang. Sedangkan Er opa diper kirakan akan mengalami peningkatan laju pertumbuhan dari 1,8 persen pada tahun 2010 menjadi 2,0 persen pada tahun 2011.

Di wilayah negara ber kembang Asia, China dan I ndia masih memimpin laju pertumbuhan ekonom i. Puncak per t um buhan ekonom i Chi na ter j adi pada t r i wul an I 2010, dim ana perekonomian China tumbuh hingga sebesar 11,9 persen. Pada triwulan I I hingga I V tahun 2010, perekonomian China masih terus berkembang meskipun dengan pertumbuhan yang lebih lambat. Secara berturut-turut pada triwulan I I sampai I V 2010, China tumbuh sebesar 10,3 persen, 9,6 persen dan 9,8 persen. Perlambatan tersebut disebabkan oleh adanya kebijakan pengetatan moneter , khususnya untuk sektor pr oper ti dan investasi pada pabr ik-pabr ik penghasil polusi dan boros energi. Perlambatan pertumbuhan di akhir tahun 2010 juga terjadi pada I ndia. Di triwulan I 2010, pertumbuhan I ndia mencapai puncaknya sebesar 9,4 persen, namun di triwulan I V 2010, pertumbuhan ekonomi I ndia turun menjadi 8,3 persen. Pertumbuhan ekonomi China dan I ndia telah mencapai puncaknya di tahun 2010. H ingga akhir 2010, China telah tumbuh sebesar 10,3 persen dan I ndia tumbuh sebesar 10,4 persen. Pada tahun 2011, laju pertumbuhan ekonomi China dan I ndia diper kirakan tidak secepat laju pertumbuhan pada 2010. Berbagai risiko perekonomian global seperti naiknya har ga minyak dan komoditas pangan dunia akan menahan laju per tumbuhan ekonomi di tahun 2011. Pertumbuhan ekonomi China di tahun 2011 diperkirakan sebesar 9,6 persen dan I ndia sebesar 8,2 persen.

-12,0 -10,0 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0

AS Er opa Jepang

GR AFI K I I .1

PER TUM BUH AN EKONOM I NE GARA M AJU 200 9 – 2010 ( y-o- y, per sen)

Q1 200 9 Q2 200 9 Q3 20 09 Q4 20 09 Q1 2010 Q2 2010 Q3 20 10 Q4 20 10

Sumber : Bloom berg

-2,6 -4,1 -6,3 2,9 1,8 4,0 2,5 2,0 -0,7 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0

AS Eropa Jepang

*) Pr oyeksi

GRAFI K I I .2

PERT U M BU H AN EKON OM I T AH U N A N N EGAR A M AJU ( Y-O-Y, PERSEN )

Di kawasan Asi a Tenggar a, pada t ahun 2010, enam negar a ASEAN j uga t er bebas dar i kontraksi ekonomi. Ekspansi ekonomi terus berlangsung selama tahun 2010, namun M alaysia dan Thailand mengalami pelemahan pertumbuhan mulai dari kuar tal I hingga kuar tal ke I V. I ndonesia dan Singapur a memi liki kecender ungan per tumbuhan yang sama, yai tu mengalami per lambatan di kuar tal I I I , namun meningkat kembali di kuar tal I V. H ingga akhi r t ahun 2010, negar a-negar a ASEAN m am pu t um buh di at as 6 per sen, bahkan per tumbuhan Singapur a melesat hingga 14,5 per sen, yang didukung oleh pr oyek-proyek pembangunan infrastruktur yang berlangsung selama tahun 2010. Beberapa negara dengan per tumbuhan ter tinggi tahun 2010 di kawasan ASEAN ini merupakan negara-negara yang mengalami kontraksi ekonomi di tahun 2009, antara lain Singapura, M alaysia dan Thailand. Di tahun 2010, M alaysia dan Thai land masing-masi ng tum buh sebesar 7,2 per sen dan 7,8 persen. Sementara itu, Indonesia, Filipina dan Vietnam masing-masing tumbuh sebesar 6,1 persen, 7,3 persen, dan 6,8 persen.

Sejalan dengan perkembangan ekonomi di wilayah lainnya di dunia, pada tahun 2011 laju pertumbuhan negara-negara ASEAN juga diperkirakan tidak secepat pada tahun 2010 dimana proses pemulihan ekonomi bar u dimulai. Di tahun 2011, Singapur a, M alaysia, Thailand, Filipina dan Vietnam diperkirakan akan tumbuh masing-masing sebesar 5,2 persen, 5,5 persen, 4,0 persen, 5,0 persen, dan 6,3 persen. Berbeda dengan negara-negara lainnya di kawasan ASEAN, per ekonomian I ndonesia justr u diperkirakan akan ter us melaju lebih cepat dar i pertumbuhan tahun 2010, menjadi 6,2 persen di tahun 2011.

Secara keseluruhan perekonomian di berbagai wilayah di dunia di tahun 2010 mulai membaik. Jika pada tahun 2009 pertumbuhan ekonomi dunia mengalami kontraksi -0,5 persen, namun di t ahun 2010 laj u per t um buhan ekonom i m am pu m encapai 5,1 per sen. Pencapai an pertumbuhan ekonomi global pada tahun 2010 masih dimotori oleh kinerja perekonomian negara-negar a berkembang meskipun di sisi lain kinerja perekonomian negar a maju tetap m engal am i per bai k an. Pada t ahun 2010 l aj u per t um buhan ekonom i negar a-negar a berkembang mencapai sebesar 7,4 per sen, jauh di atas negara-negara maju yang tumbuh sebesar 3,0 persen.

M embaiknya kinerja perekonomian selama tahun 2010 juga terlihat dari aktivitas perdagangan duni a di ber bagai kawasan. Pada tahun 2010, ekspor dar i negar a-negar a ber kem bang meningkat hingga 12,8 persen, sedangkan impor tumbuh 13,7 persen. Sementara itu, kinerja ekspor di negara-negar a maju tumbuh 12,3 persen, dan impor tumbuh 11,6 per sen. Laju per tumbuhan volume perdagangan yang ter jadi di tahun 2010 relatif cukup tinggi sebagai

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Chin a I ndia GRAFI K I I .3

PER TU M BU H AN EKON OM I CI NA D AN I ND I A, 20 0 9 – 20 10 ( Y-O-Y, per sen)

Q1 2009 Q2 2009 Q3 2009 Q4 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Sum ber : Bloomberg

9,2

6,8

10 ,3 10 ,4

9,6 8 ,2 0,0 2,0 4,0 6,0 8,0 10,0 12,0 Cina India

GR AFI K I I .4

PERT U M BU H AN EK ON OM I T AH U N AN CI N A D AN I N D I A, 2 0 0 9 -2 0 11 (y-o-y, per sen )

2009 2010 2011*

* Proyeksi I MF

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-5

Nota Keuangan dan APBN-P 2011

pada tahun 2011 diper ki r akan akan kem bal i ber ada pada pol a nor m al , sehi ngga l aj u per tumbuhan volume per dagangan akan ber ger ak relatif lebih lambat jika dibandingkan tahun 2010. Pertumbuhan volume perdagangan dunia di tahun 2011 diperkirakan sebesar 8,2 persen. Sejalan dengan hal tersebut kinerja ekspor dan impor negara-negara maju dan berkembang diprediksi akan tumbuh melambat yaitu untuk ekspor masing-masing sebesar 6,8 persen dan 11,2 persen, dan untuk impor masing-masing tumbuh sebesar 6,0 persen dan 12,1 per sen. Dengan mel ihat per kembangan ter sebut , hingga akhir 2011 per tum buhan ekonomi dunia diperkirakan mencapai sebesar 4,3 persen, yang didorong oleh pertumbuhan negar a maju dan negar a ber kem bang m asi ng-masing sebesar sebesar 2,2 per sen dan 6,6 persen.

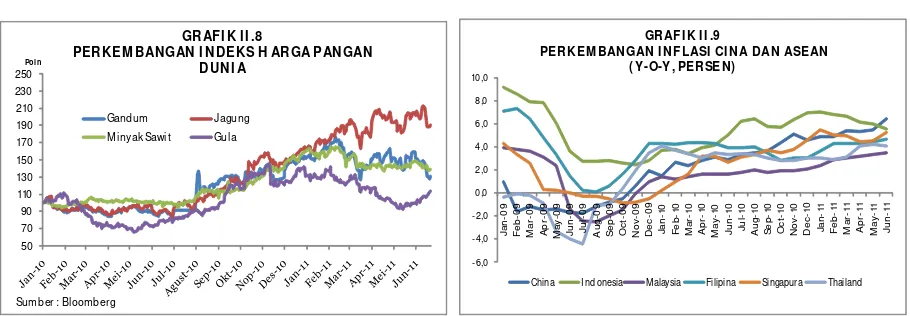

M eskipun diawali dengan kinerja perekonomian yang cukup baik di tahun 2010, namun per ekonomian dunia pada tahun 2011 masih akan menghadapi berbagai r isiko terutama ter hadap volatilitas komoditas dunia ter utama minyak bumi dan pangan. H arga minyak dunia telah menunjukkan tren peningkatan sejak pertengahan tahun 2010 hingga pertengahan tahun 2011. Selama tahun 2010, harga minyak dunia r ata-rata sebesar USD79,5 per barel. Pada Januari 2011, rata-rata harga minyak dunia sudah mencapai USD89,2 per barel, dan terus meningkat hingga mencapai harga tertinggi yaitu sebesar USD109,5 per barel di bulan April 2011. Sampai dengan bulan Juni 2011, rata-rata harga minyak dunia mencapai sebesar USD97,9 per barel. Peningkatan harga minyak yang terjadi tersebut antara lain dipengaruhi oleh krisis geopolitik yang terjadi di kawasan Timur Tengah dan Afrika Utara serta dampak dari penurunan ekspor minyak yang berasal dari OPEC hingga 2 persen (mtm) pada tahun 2010.

Sejalan dengan har ga minyak inter nasional, har ga komoditas pangan inter nasional juga mengalami peningkatan akibat kondisi cuaca yang ekstrem di berbagai wilayah dan sering ter jadinya kegagal an panen. Food Pr i ces I ndex yang dihi tung oleh FAO dar i r ata-r ata tertimbang 55 jenis komoditas telah mencapai angka tertingginya di bulan Februari 2011, mencapai sebesar 237,68, yang lebih tinggi bila dibandingkan dengan posisi tertinggi pada tahun 2008 sebesar 224,13. Pada bulan M aret 2011, harga komoditas pangan dunia mulai mengalami penur unan kembali sei r ing dengan puli hnya pasokan bahan makanan dar i beberapa negara produsen.

Risiko pemulihan ekonomi dunia di tahun 2011 juga semakin menghadapi tantangan ketika terjadi bencana tsunami yang berdampak cukup signifikan terhadap perekonomian Jepang. Seiring dengan terganggunya fungsi sumber pembangkit nuklir di Jepang, kebutuhan akan

-10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0

I ndonesi a Singapura Mal aysi a Thai land Fi lipina GRAFI K I I .5

PERTU M BU H AN EKON OM I N EGARA KAW ASAN ASEAN, 20 0 9 – 20 10 ( Y-O-Y, PERSEN )

Q1 2009 Q2 2009 Q3 2009 Q4 2009 Q1 2010 Q2 2010 Q3 2010 Q4 2010 Sumber : Bloomberg

-4,0 -2,0 0 ,0 2 ,0 4 ,0 6 ,0 8 ,0 10,0 12,0 14,0 16,0

Indone sia Singap ur a M alaysia Thailand Filipina GRAFI K I I .6

PERTU M BU H AN EK ON OM I TAH U N AN N EGARA-N EGARA ASEAN

( Y-O-Y, per sen)

200 9 201 0 201 1*

energi menjadi semakin meningkat sehingga akan berpotensi memicu kenaikan harga minyak dan gas. Dalam jangka pendek, ketidakpastian pasar dan ter ganggunya aktivitas ekonomi Jepang akan mempengaruhi permintaan dan harga sumber energi di pasar global. Bencana tsunami dan isu reaktor nuklir yang terjadi juga dapat mempengaruhi aktivitas perekonomian dunia, karena Jepang merupakan supply chain barang-barang modal bagi negara-negara di kawasan Asia dan sekitarnya.

Fluktuasi harga minyak dan pangan internasional dan r isiko bencana ini pada akhirnya akan bermuara pada tekanan inflasi global. Sejak akhir 2009, tingkat inflasi negara-negara ber kembang Asi a cender ung m eningkat. Di wi layah ASEAN, ti ngkat i nflasi I ndonesi a merupakan yang tertinggi sejak pertengahan 2010. Pada tahun 2010 inflasi dunia meningkat dar i 3,0 persen di tahun 2009 menjadi 4,1 per sen yang ter utama disumbang oleh inflasi yang terjadi di wilayah negara-negara berkembang. I nflasi negara-negara berkembang pada tahun 2010 sebesar 6,1 persen dan negara-negara maju sebesar 1,6 persen. Pada tahun 2011, inflasi dunia diperkirakan akan meningkat lagi menjadi 4,2 persen, sejalan dengan inflasi di negar a maju yang diper kir akan meningkat

m enj adi 2,6 per sen, dan inflasi di negar a berkembang yang diperkirakan naik menjadi 6,9 persen.

I su lainnya yang juga menjadi perhatian di negar a-negar a ber k em bang adal ah m eni ngkat nya ar us m odal m asuk sej ak per tengahan 2010, ter utama yang ber si fat j angk a pendek . Kecepat an pem ul i han per ekonomian di negara-negar a maju yang relatif lebih lambat dari kecepatan pemulihan

60,0 70,0 80,0 90,0 100,0 110,0 120,0 (U S$/ barrel)

GRAFI K I I .7

PERKEM BAN GAN H ARGA M I N YAK D U N I A

Sumber : Bloomberg

U R A I A N 20 0 9 20 10 20 11*

D unia

Pertum buhan Ekonom i -0.5 5.1 4.3

Pertum buhan Volum e Perdagangan -10.8 12.4 8.2

I nflasi 3.0 4.1 4.2

N egar a M aju

Pertum buhan Ekonom i -3.4 3.0 2.2

Pertum buhan Ekspor -12.0 12.3 6.8

Pertum buhan I m por -12.5 11.6 6.0

I nflasi 0.1 1.6 2.6

N egar a Ber kem bang

Pertum buhan Ekonom i 2.8 7.4 6.6

Pertum buhan Ekspor -7.9 12.8 11.2

Pertum buhan I m por -7.9 13.7 12.1

I nflasi 5.2 6.1 6.9

* Proyeksi

Sum ber: WEO, Juni 2011

T ABEL I I .1

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-7

Nota Keuangan dan APBN-P 2011

per ekonom ian negar a-negar a ber kem bang mengakibat kan ar us modal j angka pendek mengalir deras ke negara-negara berkembang. Kondisi tersebut dapat berpotensi mengganggu stabilitas perekonomian jika terjadi pembalikan modal secara tiba-tiba. Hal ini pada akhirnya mendorong berbagai negara mengeluarkan kebijakan untuk membatasi aliran modal masuk yang ber sifat jangka pendek ter sebut. Langkah kebijakan pengendalian ar us modal ini diper kirakan akan ber dampak pada melambatnya aliran modal jangka pendek ke negar a-negara berkembang di tahun 2011. Pada tahun 2010, arus modal portofolio yang masuk ke negara berkembang mencapai puncaknya sejak tahun 2007, yaitu sebesar USD162,2 miliar, atau 35 persen dari total arus modal masuk. Jumlah tersebut diperkirakan akan turun pada 2011, yakni sebesar USD69 miliar atau 18 persen dari total arus modal masuk.

Untuk mengendalikan inflasi serta derasnya arus modal masuk, beberapa negara berkembang telah menaikkan suku bunga acuannya. Di kawasan Asia, China, M alaysia, dan Thailand termasuk negar a-negara yang paling sering menaikkan suku bunga acuannya. Sejak 2010 hingga saat ini, China dan M alaysia telah menaikkan suku bunga acuan sebanyak tiga kali dengan total kenaikan 75 basis poin, sedangkan Thailand telah menaikkan suku bunga acuan sebanyak lima kali dengan total kenaikan 125 basis poin. Berbeda halnya dengan ketiga negar a tersebut, I ndonesia dan Filipina baru melakukan kebijakan kenaikan suku bunga acuan satu kali di awal 2011. I ndonesi a m enai kkan suku bunga acuannya dar i 6,50 persen menjadi 6,75 persen, dan Filipina menaikkan suku bunga acuan dari 4,00 persen menjadi 4,25 persen.

2.3 Gam bar an U m um Per ekonom ian I ndonesia

Sejalan dengan perkembangan positif ekonomi global, kinerja perekonomian domestik juga terus menunjukkan per baikan yang cukup signifikan. Dari sisi ekonomi makro, sepanjang tahun 2010 stabilitas ber bagai indikator ekonomi r elatif ter jaga dengan kecender ungan semakin menguat. Hal ini tercermin dari per gerakan nilai tukar rupiah terhadap dolar AS yang relatif stabil dan laju inflasi yang relatif terkendali. Lebih dari itu, sesungguhnya telah t er j adi m oment um akseler asi per t umbuhan ekonom i dalam t ahun 2010 l alu, di m ana per t umbuhan ekonomi mencapai 6,1 per sen atau meningkat jika dibandi ngkan dengan pencapaian dua tahun sebelumnya. Akseler asi per tumbuhan ini diper kir akan akan terus ber lanjut di tahun 2011. H al ini ter cer min pada angka per tumbuhan ekonomi I ndonesia pada triwulan I dan I I 2011 yang mencapai 6,5 persen.

Sejalan dengan terjaganya stabilitas dan terciptanya akseler asi ekonomi, kiner ja berbagai indikator, sektor finansial dan sektor riil di sepanjang 2010 juga terus menunjukkan penguatan

50 70 90 110 130 150 170 190 210 230 250 Poin

GRAFI K I I .8

PERKEM BANGAN I NDEKS H ARGA PANGAN DUNI A

Gandum Jagung M inyak Sawit Gula

Sumber : Bloomberg

-6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 J a n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 J u n -0 9 J u l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 J a n -1 0 F e b -1 0 M a r-10 A p r-10 M a y -1 0 J u n -1 0 J u l-10 A u g -1 0 S e p -1 0 O c t-10 N o v -1 0 D e c -1 0 J a n -1 1 F e b -1 1 M a r-11 A p r-11 M a y -1 1 J u n -1 1

GR AFI K I I .9

PERKEM BAN GAN I NFLASI CI NA DAN ASEAN (Y-O-Y, PERSEN)

secara konsisten. Di sektor finansial, penguatan terutama disebabkan oleh der asnya ar us masuk modal asing (capital inflow) ke pasar ekuitas dan pasar obligasi yang mengindikasikan bahwa I ndonesia layak menjadi negar a tujuan investasi. Untuk pasar ekuitas, tingginya arus masuk dana asing menyebabkan I HSG menguat secara signifikan sebesar 47,08 persen di tahun 2010. Kenaikan I HSG ini tercatat sebagai salah satu kenaikan indeks tertinggi di kawasan Asia Pasifik. Sampai dengan akhir Juni 2011, I HSG meningkat secar a bertahap dan ditutup menguat pada level 3.888,6 atau meningkat 5,0 persen bila dibandingkan dengan posisinya pada akhir tahun 2010. Sepanjang bulan Januari sampai dengan Juni 2011, terjadi aliran modal asing ke pasar saham sebesar Rp17,22 triliun.

Sementara itu, di pasar obligasi, tingginya arus masuk dana asing terindikasi dari posisi total (outstanding) dana asing per Desember 2010 yang mencapai Rp195,8 triliun atau sekitar 30,5 per sen dar i posi si t ot al sur at ber har ga negar a (SBN) dom est i k yang sebesar Rp641,2 triliun. Sebagai perbandingan, kontribusi (shar e) dana asing pada tahun 2009 hanya sekitar 18,6 persen. Tingginya minat investor asing pada instrumen SBN telah meningkatkan posisi tawar (bar gaining pow er) Pemer intah, sehingga imbal hasil (yi eld) atas SBN pada tahun 2010 menjadi yang terendah di sepanjang sejarahnya. I ni artinya, beban pembiayaan (cost of financi ng) dalam emisi SBN yang ditanggung APBN pun semakin murah. Sampai dengan akhir Juni 2011, yield SUN 10Y tur un ke level 7,55 per sen dar i 7,61 per sen pada akhir Desember 2010. Tingginya aliran modal masuk turut mendorong peningkatan cadangan devisa negar a dar i posisinya sebesar USD96,2 miliar pada akhir Desember tahun 2010, menjadi USD119,7 miliar pada akhir Juni 2011.

Di sisi lain, penyaluran kredit dan penghimpunan dana pihak ketiga (DPK) secara tahunan masing-masing tumbuh sebesar 22,8 persen dan 18,5 persen pada tahun 2010. Sejalan dengan hal ini, rata-r ata r asio penyaluran kr edit terhadap DPK (loan to deposit r ati o/ LDR) juga meningkat dari 75,5 persen pada posisi akhir 2010 menjadi 78,4 persen sampai dengan bulan Juni 2011. Hal ini merupakan suatu pencapaian yang cukup tinggi serta berkontribusi positif terhadap geliat sektor riil dan pertumbuhan ekonomi. Namun, tingginya penyaluran kredit ini tetap disertai dengan prinsip kehati-hatian (pr udential banking) dan penerapan manajemen risiko yang baik. Hal ini ditunjukkan oleh rasio kredit bermasalah (Non Per for ming Loan/ NPL) pun ter jaga pada level r endah yaitu sampai dengan periode Juni 2011 berada pada level 3,0 persen.

Dari perspektif sektor riil, penguatan kinerja ekonomi pada tahun 2010 terutama didorong oleh perbaikan kinerja investasi dan ekspor-impor. Kinerja investasi, pada tahun 2010 mampu

418,3 439,6 247,7 371,1 357,7 89,2 -57,9 120,2 162,2 69 187,2 -151,4

-131,4 -63,2 -38,5

-300 -200 -100 0 100 200 300 400 500 600 700

2007 2008 2009 2010 2011*

(miliar US$)

GRAFI K I I .10

ALI RAN M OD AL K E N EGARA BERK EM BAN G

I nvest asi lainnya Investasi portofolio Investasi langsung

Sumber : WEO, 2011

6,31 6,75 3,00 4,5 3,00 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 J a n -0 9 F e b -0 9 M a r-0 9 A p r-0 9 M a y -0 9 J u n -0 9 J u l-0 9 A u g -0 9 S e p -0 9 O c t-0 9 N o v -0 9 D e c -0 9 J a n -1 0 F e b -1 0 M a r-1 0 A p r-1 0 M a y -1 0 J u n -1 0 J u l-1 0 A u g -1 0 S e p -1 0 O c t-1 0 N o v -1 0 D e c -1 0 J a n -1 1 F e b -1 1 M a r-1 1 A p r-1 1 M a y -1 1 J u n -1 1

GRAFI K I I .11

PERKEM BANGAN SUK U BU NGA ACUAN CI N A D AN ASEAN

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-9

Nota Keuangan dan APBN-P 2011

tumbuh cukup tinggi 8,5 persen atau meningkat jika dibandingkan dengan per tumbuhan tahun sebelumnya yang sebesar 3,3 per sen. Optimisme ter hadap kiner ja investasi yang semakin membaik diperkirakan akan berlanjut pada tahun 2011, mengingat investasi pada triwulan I I 2011 tetap mampu tumbuh positif sebesar 9,2 per sen. Sementar a itu, kinerja ekspor -impor sejak tahun 2010 sudah mampu ber ekspansi, yaitu masing-masing dapat tumbuh positif sebesar 15,1 per sen dan 17,5 per sen. Pencapaian ini jauh lebih baik bila dibandingkan dengan posisinya pada tahun 2009 yang mengalami kontr aksi pada tingkat 9,7 persen dan 15,0 persen. Jika dilihat dari realisasi kinerja ekspor dan impor pada triwulan I I tahun 2011 yang tumbuh positif masing-masing sebesar 17,4 per sen dan 16,0 per sen, maka membaiknya kinerja ekspor dan impor diperkirakan akan tetap berlanjut pada tahun 2011. Di sisi lain, konsumsi r umah tangga cender ung tumbuh stabil. Selama tahun 2010 konsumsi rumah tangga tumbuh sebesar 4,6 persen (yoy) dan pada triwulan kedua tahun 2011 laju per tumbuhan konsumsi r umah tangga tumbuh 4,6 per sen. Sementar a itu, laju pertumbuhan konsumsi pemerintah mengalami perbaikan. Jika pada tahun 2010 konsumsi pemer intah tumbuh 0,3 per sen (yoy), namun pada pada triwulan kedua 2011 konsumsi pemerintah mampu tumbuh 4,5 persen (yoy).

Dari sisi sektoral (supply-side), pada tahun 2010 hingga kuartal pertama 2011, seluruh sektor ekonomi mencatatkan pertumbuhan positif. Sektor ekonomi yang mengalami akselerasi pertumbuhan paling tinggi yaitu sektor pengangkutan dan komunikasi yang masing-masing tumbuh 13,4 persen dan 10,7 persen (yoy) pada tahun 2010 dan triwulan I I 2011. H al ini terutama didorong oleh meningkatnya penggunaan telepon seluler dan internet serta naiknya jumlah penumpang pesawat udara secara signifikan di sepanjang tahun 2010 hingga triwulan I I 2011.

2 .4 Per kem bangan I ndikator Ekonom i M akr o 20 11

2.4 .1 Per tum buhan Ekonom i

2009 sebagai antisipasi untuk mengur angi dampak kr isis global dan pelaksanaan pemilu legislatif dan pemilu Presiden. Komponen belanja barang mengalami kontraksi pertumbuhan sebesar 5,1 per sen (yoy) pada tahun 2010, padahal pada tahun 2009 mampu mencapai 24,5 persen (yoy). Sedangkan belanja pegawai tumbuh sebesar 4,6 persen (yoy) terkait dengan kebijakan kenaikan gaji/ pensiun pokok dan pemberian gaji ke-13.

I nvestasi mengalami akseler asi per tumbuhan dimana pada tahun 2010 mampu tumbuh 8,5 persen (yoy), jauh lebih tinggi bila dibandingkan dengan pertumbuhan pada tahun 2009 yang hanya 3,3 per sen (yoy). Lonjakan kenaikan tersebut ter jadi sebagai akibat naiknya kegiatan produksi ter kait dengan pulihnya aktivitas global dan meningkatnya per mintaan domestik. Hampir semua jenis investasi mengalami peningkatan kecuali investasi jenis lainnya yang berasal dar i domestik mengalami kontr aksi sebesar 4,2 per sen (yoy). Pertumbuhan tertinggi dicatat oleh investasi jenis mesin dan perlengkapan dari luar negeri yang mencapai 19,3 persen (yoy). Hal ini seiring dengan meningkatnya impor barang modal. Sementara itu, investasi jenis mesin dan perlengkapan yang berasal dari domestik hanya tumbuh 5,5 persen ( yoy) . I nvest asi bangunan t um buh st abi l sebesar 7,0 per sen k ar ena ber l anj ut nya pembangunan sektor properti dan rehabilitasi beberapa tempat pasca-bencana alam. Dari sisi perdagangan internasional, pada tahun 2010 kinerja sektor eksternal juga semakin baik. Setelah mengalami penurunan yang cukup tajam pada tahun 2009 (ekspor-impor berkontraksi masing-masing sebesar minus 9,7 persen dan minus 15,0 persen) akibat krisis global, pada tahun 2010 ekspor-impor tumbuh kuat masing-masing sebesar 15,1 persen (yoy) dan 17,5 persen (yoy). Hal ini terkait dengan mulai membaiknya perekonomian global dan volume perdagangan dunia, kenaikan har ga minyak mentah dunia, ser ta kenaikan harga kom odi t as i nt er nasi onal . M eni ngkat nya kegi at an i m por sej al an dengan peni ngkat an konsumsi masyarakat dan investasi, terutama impor bahan baku dan barang modal untuk kegiatan produksi. Pertumbuhan tersebut didukung oleh meningkatnya ekspor-impor barang yang masing-masing tumbuh 15,7 persen (yoy) dan 18,8 persen (yoy). Sementara itu, ekspor-impor jasa juga tumbuh positif masing-masing di level 9,9 per sen (yoy) dan 13,6 per sen (yoy).

Dari sisi penawaran, semua sektor ekonomi mengalami pertumbuhan positif, bahkan tiga di antaranya mengalami peningkatan pertumbuhan, yaitu Sektor I ndustri Pengolahan, Sektor Perdagangan, Hotel, dan Restoran, serta Sektor Keuangan. Pertumbuhan tertinggi tetap terjadi pada Sektor Pengangkutan dan Komunikasi. Sektor Pengangkutan dan Komunikasi tumbuh sebesar 13,4 persen (yoy), melambat bila dibandingkan dengan tahun 2009 yang tumbuh sebesar 15,6 per sen (yoy). Per t um buhan t er sebut t er ut am a di dor ong ol eh Subsekt or

5,7 5,5 6,3 6,0 4,6 6,1 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

2005 20 06 2007 20 08 2009 20 10 GRAFI K I I .12

PERTUM BUH AN PD B ( %, yoy)

Sumber : Badan Pusat St at ist ik

-20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0

Kons RT Kons Pem PMTB Ekspor Im por GRAFI K I I .13

SUM BER-SUM BER PERT UM BUH AN PD B ( %, YOY)

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-11

Nota Keuangan dan APBN-P 2011

Komunikasi yang tumbuh 18,1 per sen kar ena meningkatnya mobilitas sarana komunikasi baik dar i sisi jenis maupun intensitas penggunaannya. Subsektor Pengangkutan tumbuh sebesar 6,8 per sen (yoy), didor ong oleh tumbuhnya Subsektor Angkutan Udar a sebesar 19,0 persen (yoy). Pertumbuhan jumlah penumpang dan rute penerbangan menjadi pendor ong utama Subsektor Angkutan Udara. Sementara itu, Subsektor Angkutan Jalan Raya yang selam a ini menjadi penyum bang ter besar Subsektor Pengangkutan tum buh 5,1 persen (yoy).

Sektor Pertanian, Peternakan, Kehutanan dan Perikanan tumbuh 2,9 persen (yoy), melambat bila dibandingkan dengan pertumbuhannya pada tahun 2009 yang mencapai 4,0 per sen (yoy). Pertumbuhan ter tinggi terjadi pada Subsektor Perikanan sebesar 5,9 persen (yoy). Sedangkan Subsektor Tanaman Bahan M akanan yang biasanya menjadi kontributor utama per t um buhan, hanya t um buh 1,8 per sen (yoy), mel am bat bi l a di bandi ngkan dengan per tumbuhan di tahun 2009 yang sebesar 5,0 per sen (yoy). M elambatnya per tumbuhan Subsektor Tanaman Bahan M akanan karena pengaruh gangguan cuaca yang menyebabkan penurunan pada produksi pertanian.

Sektor I ndustri Pengolahan sepanjang tahun 2010 tumbuh cukup kuat di level 4,5 persen (yoy), mengalami peningkatan bila dibanding dengan pertumbuhan tahun 2009 yang hanya 2,2 persen (yoy). Lonjakan pertumbuhan sektor ini didorong oleh pertumbuhan pada Subsektor I ndustr i Nonmigas yang mencapai 5,1 persen (yoy), sedangkan Subsektor I ndustr i M igas mengalami kontraksi sebesar 2,3 persen (yoy). Pertumbuhan Subsektor I ndustri Nonmigas ditopang oleh industri alat angkut mesin dan peralatannya sebesar 10,4 per sen, dan oleh industri pupuk, kimia, dan barang dari karet sebesar 4,7 persen. Sementara itu, industri barang kayu dan hasil hutan lainnya justru mengalami penurunan sebesar 3,5 persen (yoy). Sektor Perdagangan, Hotel dan Restoran mencatat pertumbuhan yang tinggi yaitu sebesar 8,7 persen (yoy), meningkat bila dibandingkan dengan pertumbuhan tahun 2009 yang hanya 1,3 persen (yoy). Pertumbuhan sektor ini tersebut utamanya ditopang oleh kinerja Subsektor Per dagangan Besar dan Ecer an yang tumbuh 9,7 per sen (yoy) sedangkan Subsektor Hotel dan Subsektor Restoran masing-masing tumbuh 7,1 persen (yoy) dan 3,2 persen (yoy). M emasuki tahun 2011, perekonomian nasional menunjukkan kinerja yang semakin membaik. Pada triwulan I 2011 PDB tumbuh sebesar 6,5 persen (yoy), lebih tinggi bila dibandingkan dengan pertumbuhan pada periode yang sama tahun sebelumnya yang mencapai 5,6 persen (yoy).

Dari sisi penggunaan, pertumbuhan PDB didukung oleh konsumsi rumah tangga yang naik sebesar 4,5 per sen (yoy), lebih tinggi bila dibandingkan dengan realisasi triwulan I tahun 2010 sebesar 3,9 per sen (yoy). Per tum buhan konsum si r umah tangga didor ong ol eh meni ngkat nya konsum si nonm akanan yang tumbuh sebesar 5,3 per sen dan konsum si makanan sebesar 3,4 persen.

I nvestasi tumbuh sebesar 7,3 per sen (yoy), sedikit melambat bila dibandingkan dengan pertumbuhan kuartal I tahun 2010 yang mencapai 8,0 persen (yoy). Pertumbuhan tersebut didorong oleh meningkatnya investasi jenis mesin dan perlengkapan asing sebesar 22,8 persen, serta investasi jenis alat angkutan domestik sebesar 9,9 persen. I nvestasi jenis bangunan yang mer upakan komponen ter besar penyusun investasi (86 persen) tumbuh melambat sebesar 5,3 persen. Sedangkan investasi asing lainnya justru mengalami kontr aksi sebesar 5,9 persen.

Ekspor dan impor pada triwulan I I 2011 tumbuh masing-masing 17,4 persen dan 16,0 persen (yoy), melambat bila dibandingkan dengan per tumbuhan triwulan I I -2010 yang sebesar 14,6 persen dan 18,4 persen (yoy). Pertumbuhan ini didorong oleh meningkatnya ekspor-impor barang, masing-masing sebesar 18,8 persen dan 18,8 persen, Sedangkan ekspor-ekspor-impor jasa tumbuh masing-masing sebesar 5,8 persen dan 6,9 persen. Net ekspor pada periode ini hanya member ikan kontr i busi m ini mal ter hadap per t umbuhan ekonomi yaitu sebesar 0,1 persen. Angka tersebut merupakan yang terendah sejak kuartal III tahun 2008. Hal ini mengindikasikan bahwa di awal tahun 2011 per mintaan domestik mengalami peningkatan yang relatif lebih cepat daripada permintaan eksternal.

Dari sisi produksi, semua sektor ekonomi pada triwulan I I 2011 mengalami peningkatan, sebagi an sekt or bahkan mengal am i aksel er asi per t um buhan. Per t um buhan ter t i nggi dihasilkan ol eh Sektor Pengangkut an dan Komunikasi. Kenaikan taj am yang ter jadi di Subsektor Angkutan Udara dan Subsektor Komunikasi mendorong sektor tersebut mampu tumbuh sebesar 10,7 persen (yoy).

Dua sektor ekonomi yang banyak menyerap tenaga kerja yaitu Sektor Pertanian dan Sektor I ndustri Pengolahan tumbuh cukup kuat. Sektor Pertanian tumbuh 3,9 persen (yoy), yang didorong oleh peningkatan Subsektor Tanaman Perkebunan dan Subsektor Perikanan, yang masing-masing tumbuh sebesar 6,5 persen dan 4,5 persen.

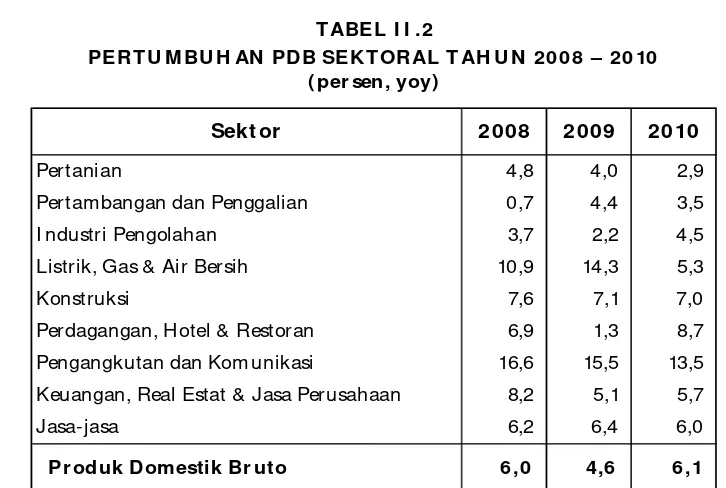

Pertanian 4,8 4,0 2,9

Pertambangan dan Penggalian 0,7 4,4 3,5

I ndustri Pengolahan 3,7 2,2 4,5

Listrik, Gas & Air Bersih 10,9 14,3 5,3

Konstruksi 7,6 7,1 7,0

Perdagangan, Hotel & Restoran 6,9 1,3 8,7

Pengangkutan dan Kom unikasi 16,6 15,5 13,5

Keuangan, Real Estat & Jasa Perusahaan 8,2 5,1 5,7

Jasa-jasa 6,2 6,4 6,0

Pr oduk Dom estik Br uto 6 ,0 4,6 6 ,1

Sum ber : Badan Pusat St at istik

T ABEL I I .2

PERT U M BU H AN PD B SEKT OR AL T AH U N 20 0 8 – 20 10 ( per sen, yoy)

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-13

Nota Keuangan dan APBN-P 2011

Sem ent ar a i t u Sek t or I ndust r i

Pengol ahan t um buh sebesar

4,5 persen (yoy), lebih tinggi bila dibandingkan dengan per tumbuhan pada k uar t al I I t ahun 2010 yang sebesar 6,1 per sen (yoy). Subsektor M igas berkontraksi sebesar 3,8 persen, namun penur unan ter sebut mampu di tutupi oleh ki ner j a per t um buhan Subsektor I ndustr i Nonmi gas yang t um buh 6,6 per sen. I ndust r i

N onm i gas yang m engal am i

peni ngkatan taj am adal ah i ndustr i

logam dasar , besi dan baja, yang tumbuh sebesar 15,5 persen dan industr i tekstil, barang kulit dan alas kaki yang tumbuh sebesar 8,0 persen.

Sektor Perdagangan, Hotel dan Restoran, meskipun melambat tetapi masih tumbuh cukup tinggi sebesar 9,6 persen, yang utamanya didorong oleh pertumbuhan Subsektor Perdagangan Besar dan Eceran, serta Subsektor Hotel, yang tumbuh masing-masing sebesar 10,3 persen dan 7,8 persen.

Dengan memper timbangkan r ealisasi pada tr iwulan I 2011, per tumbuhan ekonomi tahun 2011 di per ki r akan m am pu t um buh sebesar 6,5 per sen (yoy), sedi ki t l ebi h ti nggi bil a dibandingkan dengan angka perkiraan APBN 2011 yang sebesar 6,4 persen.

Konsumsi masyarakat yang dalam APBN 2011 diperkirakan tumbuh sebesar 5,0 persen (yoy) mengalami penurunan perkir aan menjadi 4,9 persen (yoy) dalam tahun 2011. Penur unan ter sebut disebabkan oleh adanya tekanan inflasi yang diperkirakan masih terjadi di tahun 2011 sehingga ber pengar uh pada daya beli masyar akat. Untuk menahan laju penur unan konsumsi masyar akat, Pemer intah tetap melanjutkan ber bagai kebijakan yang telah dan sedang dilaksanakan antara lain program beras beras untuk rakyat miskin (raskin), program k el uar ga har apan ( PKH ) , pel ayanan k esehat an m asyar ak at ( Yank esm as) , bant uan operasional sekolah (BOS), dan program nasional pemberdayaan masyarakat (PNPM ), serta berbagai subsidi untuk masyarakat miskin.

Konsumsi Pemerintah yang pada tahun 2011 semula diperkirakan tumbuh sebesar 6,6 persen (yoy) dalam APBN 2011 akan m engal ami kor eksi m enj adi 5,1 per sen (yoy). Konsum si Pemerintah tetap diarahkan untuk mendukung program pendidikan, melanjutkan reformasi birokrasi untuk beberapa kementerian dan lembaga, dan menjaga kesinambungan program kesejahter aan r akyat. Penyer apan anggar an Pemer intah dihar apkan bisa optimal untuk mendukung pembangunan nasional.

I nvestasi diperkirakan tumbuh sebesar 9,5 persen (yoy) pada tahun 2011, lebih rendah bila dibandingkan dengan perkir aan semula dalam APBN 2011 yang sebesar 10,2 persen (yoy). M asih cukup tingginya suku bunga kredit perbankan dalam mendorong kinerja dunia usaha m enj adi sal ah sat u f akt or yang i k ut ber pengar uh dal am per t um buhan i nvest asi . Pembangunan infr astr uktur yang sedang dilaksanakan diharapkan mampu menciptakan iklim investasi semakin kondusif.

6,0 4,6 6,1 6,4 6,5 4,0 4,5 5,0 5,5 6,0 6,5 7,0

2008 2009 2010 2011 APBN

2011 APBN-P

GRAFI K I I .14

PERTU M BU H AN PD B TAH U N AN ( %,YOY)

Dar i sisi ekster nal, pertumbuhan ekspor tahun 2011 diper kirakan mengalami peningkatan perkiraan dari 8,5 persen (yoy) dalam APBN 2011 menjadi 14,1 persen (yoy). M eningkatnya per t umbuhan gl obal dan vol ume per dagangan duni a, ser t a kenai kan har ga komodit as internasional ikut mendongkrak kinerja ekspor nasional. Sementara itu, impor juga mengalami peningkatan yaitu dari 9,5 persen (yoy) menjadi 17,3 persen (yoy) di tahun 2011.

Dalam tahun 2011, sektor yang di per ki r akan m enjadi penopang ut ama per ekonomi an I ndonesia adalah Sektor I ndustr i Pengolahan, Sektor Per tanian, dan Sektor Perdagangan, Hotel dan Restoran. Sektor Pengangkutan dan Komunikasi diperkirakan masih tetap menjadi sektor dengan pertumbuhan tertinggi.

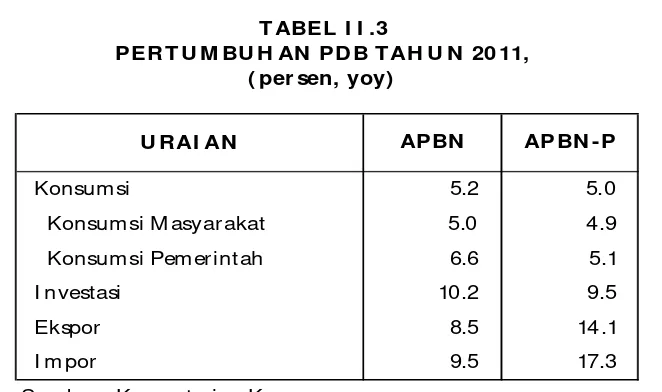

U RAI AN

Konsum si 5.2 5.0

Konsum si M asyarakat 5.0 4.9

Konsum si Pem erintah 6.6 5.1

I nvestasi 10.2 9.5

Ekspor 8.5 14.1

I m por 9.5 17.3

Sum ber : Kem enterian Keuangan T ABEL I I .3

PER T U M BU H AN PD B T AH U N 20 11, ( per sen, yoy)

APBN APBN -P

Per tanian 4.1 4.0

Per tambangan dan Penggalian 3.5 4.0

I ndust r i Pengolahan 4.5 4.9

List r ik, Gas & Air Ber sih 5.7 5.7

Konstr uksi 7.9 6.3

Per dagangan, Hotel & Restor an 8.4 8.7

Pengangkut an dan Komunikasi 12.9 13.3

Keuangan, Real Estat & Jasa Per usahaan 6.7 6.9

Jasa- jasa 5.9 6.0

Sumber : Kementerian Keuangan

Sekt or APBN APBN - P

PERKI RAAN PERT U M BU H AN PDB SEKT ORAL T AH U N 20 11 ( per sen)

Bab I I Per kembangan Makr o Ekonomi Tahun Anggar an 2011

II-15

Nota Keuangan dan APBN-P 2011

Sektor I ndustri Pengolahan diperkirakan tumbuh 4,9 persen (yoy) di tahun 2011, lebih tinggi bila dibandingkan dengan perkiraan awal dalam APBN 2011 yang sebesar 4,5 persen (yoy). Hal ini sejalan dengan meningkatnya kinerja ekspor nasional untuk memenuhi permintaan dunia akan produk I ndonesia.

Sektor Pertanian, Peternakan, Kehutanan dan Perikanan yang dalam APBN 2011 diperkirakan tumbuh 4,1 persen (yoy), mengalami penurunan menjadi 4,0 persen (yoy). Faktor gangguan cuaca yang diperkirakan masih terjadi, akan menyebabkan gangguan pada produksi pertanian di tahun 2011.

Sektor Perdagangan, Hotel dan Restoran yang diperkirakan tumbuh 8,4 persen (yoy) dalam APBN 2011 sedi ki t m engal am i peni ngkat an per t um buhan m enj adi 8,7 per sen (yoy). Sedangkan Sektor Pengangkutan dan Komunikasi diperkirakan tumbuh 13,3 persen (yoy), lebih tinggi dibandingkan perkiraan semula sebesar 12,9 persen (yoy).

2.4 .2

Inflasi

Tahun 2010 diwar nai ol eh adanya anom ali i klim , ket egangan geopol itik yang melanda beberapa negara produsen bahan pangan dan energi dunia, bencana banjir dan kekeringan sehingga mempengaruhi kinerja perekonomian global. Kondisi ini tercermin dari meroketnya harga komoditas bahan pangan dan energi di pasar dunia. Keadaan tersebut juga berpengaruh ter hadap kiner ja per ekonomian nasional. Tingginya har ga komoditas bahan pangan dan ener gi di pasar internasional berdampak terhadap peningkatan harga komoditas sejenis di pasar domestik.

M eningkatnya harga bahan pangan dan energi di dalam negeri telah mendorong meningkatnya laju i nflasi tahun 2010. Laju infl