ANALISIS SISTEM PENCATATAN DAN METODE PENILAIAN PERSEDIAAN PADA PT PP LONSUM SUMATERA INDONESIA TBK

MEDAN

TUGAS AKHIR

Diajukan Oleh:

JUNIA ELFIRA S NST 112101097

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

PROGRAM STUDI DIPLOMA III KEUANGAN

NAMA : JUNIA ELFIRA S NST

LEMBAR PENGESAHAN TUGAS AKHIR

NIM : 112101097

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS SISTEM PENCATATAN DAN

METODE PENILAIAN PERSEDIAAN PADA PT PP LONDON SUMATERA INDONESIA TBK MEDAN

Tanggal : ………. 2014 DOSEN PEMBIMBING

Liasta Ginting SE, M.Si. NIP. 195907191987031003

Tanggal : ………. 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si

NIP. 197411232000122001

Tanggal : ………. 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Assalamualaikum, Wr,wb .

Puji dan syukur saya ucapkan kepada Allah SWT yang telah memberikan kesehatan dan rahmatnya yang berlimpah sehingga penulis dapat menyelesaikan Tugas Akhir saya berjudul “ Analisis Sistem Pencatatan dan Metode Sistem Penilaian pada PT. PP LONDON SUMATRA INDONESIA,Tbk “

Dalam menyusun Tugas Akhir ini penulis mendapatkan banyak bantuan moril maupun material dari berbagai pihak pada kesempatan ini penulis mengucapkan rasa terima kasih yang sebesar besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu DR.Yeni Absah,S.E.,M.Si. dan Bapak Syafrizal Helmi Situmorang, S.E.,M.Si. selaku Ketua dan Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Liasta Ginting S.E M.si. selaku dosen pembimbing yang telah memberikan saran arahan dan koreksi kepada penulis.

4. Bapak – bapak dan Ibu – ibu dosen pengajar yang telah memberikan ilmunya kepada penulis selama masa perkuliahan di fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Pimpinan dan staff PT PP LONDON SUMATRA INDONESIA,Tbk , juga kepada Pak Winanda Winawan, Pak Ahmad Ganti selaku Costing Staff dan Pak Agustian Lesmana, terimakasih atas bimbingannya dan bantuannya. 6. Yang teristimewa kepada Kedua Orang Tua penulis Drs. M. Harris Nst (

batas.

7. Saudara perempuan penulis, Windy Ayu , Afdini Salsa dan Suhada tuahta Terima kasih atas perhatian dan kasih sayangnya.

8. Orang tersayang Penulis Muhammad Fauzie, yang telah mendukung dan memotivasi penulis dalam menyelesaikan tugas akhir ini.

9. Sahabat – sahabat seperjuangan penulis Tia, Soleh, Meutia, Nabila, Anjani yang telah bersama saling mendukung dan mengisi hari – hari penulis semasa kuliah.

10.Sahabat – sahabat SMA penulis Farida, Yulia, Pojan, Armel, Ipeh, Eling, Piti, Faris dan Danu yang telah mendukung penulis dalam menyelesaikan tugas akhir ini.

11.Teman-teman Program Studi D-III Keuangan stambuk 2011 dan semua rekan– rekan terbaik yang telah membantu dan memberikan semangat pada penulis dalam menyelesaikan tugas akhir ini.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam tugas akhir ini. Oleh karena itu, penulis menerima dengan hati terbuka setiap saran dan kritik yang membangun agar tugas akhir ini dapat lebih baik lagi.

Akhir kata, semoga tugas akhir ini dapat berguna bagi berbagai pihak, khususnya bagi Fakultas Ekonomi Sumatera Utara.

Medan, Mei 2014

Penulis,

Halaman

BAB II PROFIL PERUSAHAAN/INSTANSI ... ...4

A. Sejarah Perusahaan... ...4

1. Pengertian Persediaan ... 18

2. Biaya-Biaya Persediaan ... 22

3. Metode Penilaian Persediaan ... 23

4. Sistem Pencatatan Persediaan ... 28

Gambar 2.1 Struktur Organisasi PT PP LONDON SUMATERA

1. Latar Belakang

Perkembangan ekonomi yang pesat dan tingkat persaingan yang semakin tinggi, menuntut perusahaan untuk dapat bertindak secara efektif , efisien dan ekonomis dalam mengelola sumber daya yang ada dalam perusahaannya. Hal ini bertujuan agar perusahaan dapat mampu bertahan dan bersaing di dalam era perekonomian sekarang ini. Persediaan yang merupakan asset lancar dalam perusahaan terutama bagi perusahaan yang sebagian besar assetnya ditanamkan dalam persediaan harus dapat mengelola persediaan tersebut dengan baik.Tugas ini menjadi beban bagi manajemen perusahaan agar lebih berhati –hati dalam mengambil kebijakan dan keputusan serta tindakan - tindakan yang terutama berkaitan dengan persediaannya untuk mempertahankan kegiatan operasinya. Sistem akuntansi persediaan melibatkan perhitungan sistematis, statistic dan ilmu lainnya dalam perhitungan fisik dan penilaian persediaan. Dalam praktek, untukperusahaan –perusahaan tertentu perhitungan fisik persediaan secara benar hampir tidak bisa dilakukan. Kesalahan dalam menentukan jumlah persediaan pada akhir periode dapat mengakibatkan kesalahan total pada aktiva lancar dan total aktiva, harga pokok penjualan, laba kotor atau laba bersih, taksiran pajak, bahkan juga membawa kesalahan pada laporan keuangan untuk periode berikutnya.

Pernyataan Standar Akuntansi Keuangan No. 14 (PSAK NO.14) mengatur perlakuan akuntansi persediaan suatu perusahaan tertentu. Perlakuan akuntansi menurut PSAK No. 14 mengatur tentang klasifikasi, penilaian, pencatatan dan pelaporan persediaan.

Dalam pelaksanaan kegiatan operasi perusahaan, sering terjadi perbedaan jumlah fisik persediaan barang dagang dengan jumlah yang tercatat dalam buku besar persediaan barang perusahaan, disebebkan kurangnya koordinasi dan pengawasan dari PR ( Purchase Requisition ) dalam pencatatan persediaan barang. Masalah lainnya juga yang sering dihadapi PT PP London Sumatera Indonesia Tbk adalah masalah pada barang yang datang dari supplier datangnya lama sehingga barang yang ada di inventori hamper kehabisan stock.

Berdasarkan uraian diatas,penulis tertarik untuk meneliti dan membahas akuntansi persediaan pada perusahaan ini dan menganalisa kesesuaiannya dengan PSAK No 14 dalam bentuk tugas akhir yang berjudul “ Analisis Metode Pencatatan dan Sistem Penilaian Persediaan pada PT PP London Sumatra Indonesia,Tbk “.

B. Rumusan Masalah

Sesuai dengan latar belakang masalah maka penulis merumuskan masalah sebagai berikut : “Bagaimana pencatatan dan system penilaian persediaan pada PT PP London Sumatra Indonesia,Tbk telah sesuai dengan PSAK NO 14 yang berlaku?”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah : Untuk mengetahui apakah penilaian dan sistem pencatatan persediaan pada PT PP London Sumatra Indonesia,Tbk telah sesuai dengan PSAK NO 14 yang berlaku.

2. Manfaat Penelitian

a. Melalui penelitian ini diharapkan dapat memperdalam pengetahuan penulis lebih luas tentang akuntansi persediaan.

b. Penelitian ini diharapkan sebagai bahan masukan bagi perusahaan mengenai akuntansi persediaan yang berlaku pada perusahaan tersebut.

A. Sejarah Perusahaan

2.1. Sejarah dan Kegiatan Operasional Perusahaan

Sejarah PT.PP London Sumatra Indonesia Tbk berawal dari satu abad yang lalu di tahun 1906 melalui inisiatif Harrisons & Crossfield Plc, perusahaan perkebunan dan perdagangan yang berbasis di London. Perkebunan London-Sumatra, yang kemdian lebih dikenal dengan nama “Lonsum”, berkembang menjadi salah satu perusahaan perkebunan terkemuka di dunia, dengan lebih 100.000 hektar perkebunan kelapa sawit, karet, kakao dan teh di empat pulau terbesar di Indonesia.

Di awal berdirinya, perseroan melakukan diversifikasi melalui penanaman karet, teh dan kakao. Di awal kemerdekaan Indonesia, Lonsum lebih memfokuskan usahanya pada tanaman karet, dan kemudian beralih ke kelapa sawit di era tahun 1980.Pada akhir decade ini, kelapa sawit telah menggantikan karet sebagai komoditas utama perseroan. Lonsum memiliki sebanyak 38 perkebunan inti dan 13 perkebunan plasma di Sumatera, Jawa, Kalimantan dan Sulawesi, yang memanfaatkan keunggulan Perseroan dibidang penelitan dan pengembangan, keahlian di bidang agro-manajemen, serta tenaga kerja yang terampil dan profesioanal.

Lonsum merupakan penghasil minyak sawit lestari (CSPO) terbesat kedua di Indonesia yang telah menerima sertifikasi Roundtable on Sustainable Palm Oil

(RSPO) di tahun 2009 setelah pelaksanaan audit ahli independen atas perkebunan dan pabrik kelapa sawit di Sumatera Utara. Komitmen Lonsum sebagai produsen minyak kelapa sawit lestari terus berlanjut dengan keberhasilan menyelesaikan audit tahunan di tahun 2010.

Di tahun 1994, Harrisons & Crosfield menjual seluruh sahamnya di Lonsum kepada PT. Pan London Sumatra Plantations (PPLS), yang kemudian mencatatkan Lonsum Sebagai perusahaan publik melalui pencatatan saham di Bursa Efek Jakarta dan Surabaya pada tahun 1996. Pada bulan Oktober 2007, Indofood Agri Resources Ltd (IndoAgri), anak perusahaan PT. Indofood Sukses Makmur Tbk di bidang perkebunan, menjadi pemegang saham mayoritas Perseroan melalui anak perusahaannya di Indonesia, PT. Salim Ivomas Pratama (SIMP), sehingga Perseroan menjadi bagian dari Indofood Group (Grup). Di bulan Desember 2010, IndoAgri melepaskan 8% kepemilikannya di Lonsum, dimana 3,1% dijual ke SIMP. Pelepasan kepemilikan ini telah meningkatkan pors saham bagi investor public menjadi sebesar 40,5% dari 35,6%.

2.2Visi, Misi dan Tujuan Perusahaan a. Visi

Visi PT. PP. London Sumatera Indonesia Tbk, adalah menjadi pearusahaan perkebunan yang efisien dengan memberikan strategi yang meliputi :

c. Pengembangan secara terus menerus dalam program penelitian, pengembangan, sertaproduksi CPO (Crude Plam Oil), karet dan cokelat.

b. Misi

Misi PT. PP. London Sumatra Indonesia Tbk, adalah meningkatkan kesejahteraan rakyat dengan menyediakan lapangan pekerjaan yang luas dan menjadi salah satu penghasil pajak terbesar untuk negara.

c. Tujuan

Tujuan PT. PP. London Sumatra Indonesia Tbk, adalah menjadi perusahaan terbaik dan menghasilkan keuntungan yang ditargetkan.

Makna Logo Perusahaan :

Gambar logo PT LONSUM

Keterangan gambar:

• Warna hijau : Mengandung pengertian bahwa perusahaan ini bergerak dalam bidang perkebunan dan bertujuan menghijaukan wilayah Indonesia

• Daun sawit : Melambangkan daunnya sedang berkembang dimana perusahaan ini sedang giat-giatnya untuk terus menggunakan pohon sawit sebagai komoditas utama perusahaan walaupun perusahaan juga menanam pohon lai seperti karet, kakao, kopi dan teh.

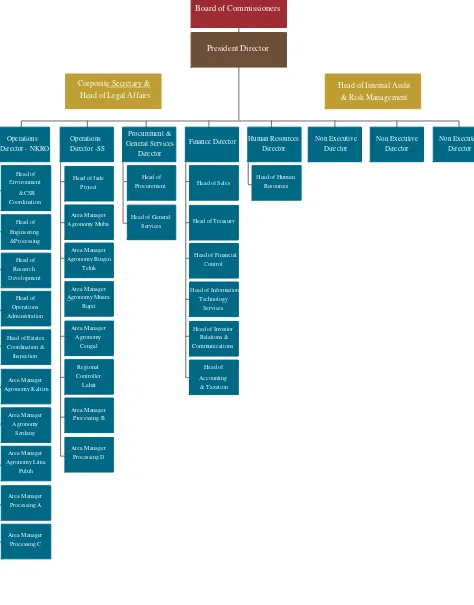

B. Struktur Organisasi

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu organisasi atau perusahaan.Fungsi struktur organisasi diantaranya adalah untuk pembagianwewenang, menyusun pembagian kerja dan merupakan suatu sistem komunikasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan disusun secara teratur sehingga tujuan usaha yang telah ditetapkan sebelumnya dapat tercapai dengan baik.

stuktur organisasi harus dilihat sesuai dengan jenis perusahaan dan lingkup kebutuhan perusahaan yang menggunakannya.

Adapun struktur organisasi yang dipergunakan PT. PP. London Sumatera Indonesia Tbk, Medan adalah struktur organisasi garis, yang perlimpahan wewenang berlangsung secara vertikal yaitu dari pimpinan tertinggi kepada para bagian atau departemen yang bersangkutan. Dengan adanya struktur organisasi yang memisahkan fungsi dengan jelas, maka dapat diperoleh keuntungan sebagai berikut :

1. Terciptanya arus komunikasi yang baik dalam perusahaan. 2. Terhindarnya konflik dalam pelaksanaan kegiatan kerja.

3. Mendapatkan ketegasan fungsi dan tanggung jawab dari masing – masing karyawan.

Gambar 2.1: Struktur organisasi PT. PP. London Sumatera Indonesia Tbk,

Medan

Board of Commissioners

President Director

Corporate Secretary & Head of Legal Affairs

Head of Internal Audit & Risk Management

Procurement &

Head of Financial Agronomy Bingin

Head of

Research Teluk Control

Development

Area Manager Head of Information

C. Uraian Pekerjaan

PT. PP. London Sumatra Indonesia Tbk, Medan adalah sebuah perusahaan terkemuka millik asing di Indonesia yang bergerak dibidang perkebunan dengan kegiatan usaha mencakup pembudidayaan, pemanenan, dan pengolahan kelapa sawit, karet, coklat, kopi, teh, serta penjualan bibit kelapa sawit yang bermutu tinggi dan dalam melaksanakan kegiatannya memiliki struktur organisasi sesuai dengan pembagian kerjanya masing – masing agar kegiatan perusahaan dapat berjalan sesuai dengan harapan.

Adapun tugas dan tanggung jawab masing-masing bagian yang ada dalam struktur organisasi tersebut adalah sebagai berikut :

1. Board of Commissioner (Dewan Komisaris)

Dewan Komisaris adalah posisi tertinggi dalam struktur organisasi di PT. PP. London Sumatra Indonesia Tbk.

Wewenang dan tanggung jawab dari dewan komisaris adalah sebagai berikut:

a. Mengawasi pekerjaan direksi.

b. Berhak memeriksa dokumen kantor, gedung, dan kekayaan perusahaan.

c. Meminta berbagai keterangan dari direksi yang berkenaan dengan kepentingan perusahaan.

d. Berhak atas beban perusahaan serta meminta bantuan ahli untuk melakukan pemeriksaan.

e. Mempertimbangkan serta memutuskan laporan tahunan dan program kerja tahunan yang diajukan President Direktur.

f. Menyetujui kebijaksanaan Presiden Direktur dalam penggunaan kekayaan menurut cara pandang yang baik.

2. President Ditector (Presiden Direktur)

Presiden direktur adalah pimpinan teringgi yang berkuasa penuh terhadap perusahaan dengan berkewajiban mengawasi pekerjaan direktur. Wewenang dan tanggung jawab dari presiden direktur adalah sebagai berikut:

b. Mengatur stategi agar pelaksanaan operasi perusahaan dapat berjalan dengan lancar.

c. Merencanakan dan mengendalikan kebijaksanaan keuangan yang telah dibuat oleh bagian keuangan termasuk menyetujui aggaran belanja dan biaya perusahaan.

d. Seluruh strategi dan kebijaksanaan yang dilakukan harus dapat dipertanggung jawabkan kepada Dewan Komisaris.

3. Head of Government and Community Relations (Kepala Bagian Hubungan Masyarakat)

a. Bertanggung jawab kepada President Director.

b. Memimpin dan mengelola Government & Community Relations.

c. Membuat kebijakan perusahaan mengenai Government & Community Relations.

d. Membina hubungan antara perusahaan dengan masyarakat atau

Pemerintah dengan melaksanakan kegiatan- kegiatan yang bermanfaat bagi masyarakat disekitar perusahaan.

e. Membawahi Community Relations Manager & Government Relations Manager.

4. Coorporate Secretary and Head of Legal Affairs (Sekretaris Direksi) Wewenang dan tanggung jawabnya adalah sebagai berikut :

a. Bertanggung jawab kepada Presiden Direktur. b. Berperan sebagai Sekretaris Perusahaan.

c. Menangani masalah hukum yang ada diperusahaan.

d. Memimpin dan mengelolah pelaksanaan dan administrasi perizinan serta dokumentasi.

e. Membawahi Legal Affair Manager.

5. Head of Coorporate Communications (Kepala Bagian Komunikasi Perusahaan)

Wewenang dan tanggung jawabnya adalah sebagai berikut: a. Bertanggung jawab kepada Presiden Direktur

1) Mengkonsolidasi informasi tentang aktivitas perusahaan. 2) Menyediakan media komunikasi internal & eksternal. 3) Membina hubungan dengan wartawan.

c. Membawahi internal Communication Manager dan Eksternal CommunicationManager.

6. Head of Investor Relations (Kepala Bagian Investasi) Wewenang dan tanggung jawabnya adalah sebagai berikut:

a. Bertanggung jawab kepada Presiden Direktur Menyiapkan informasi positif untuk investor dan calon investor dengan berkoordinasi dengan seluruh departemen.

b. Menjalin dan menjaga hubungan baik dengan investor dan selaluberupaya memperluas jaringan komunikasi dengan cara berperan aktif dilembaga investasi, pasar, bursa, perusahaan sekuritas, Bapepam, emitendan calon emiten.

c. Menjadi pendamping bagi investor yang berminat melihat perusahaan secara langsung, serta berkoordinasi dengan bagian-bagian terkait d. Mengindentifikasi isu internal yang dapat mempengaruhi citra

perusahaan dimata investor dan mencari penyelesaiannya dengan berkoordinasi dengan pihak-pihak terkait.

e. Mengkoordinasi pertemuan BOD dengan investor.

7. Head of Intenal Audit and Risk Management (Kepala Bagian Internal Audit dan Manajemen Resiko)

Wewenang dan tanggung jawabnya adalah: a. Bertanggung jawab kepada Presiden Direktur.

c. Membuat kebijakan Risk Management.

d. Membuat Audit dan menyiapkan laporan Audit.

e. Memastikan perusahaan telah memiliki dan menjalankan semua standar yang diperlukan.

f. Membawahi Internal Audit Manager dan Risk Management Manager.

8. Head of Human Resources (Kepala Bagian Personalia)

a. Bertanggung jawab kepada Managing Director HR (Human Resources) dan GS (General Services).

b. Memimpin, mengelola dan mengendalikan aktifitas pengembangan dan pengelola SDM guna mendukung pencapaian bisnis.

c. Mengembangkan strategi dan system pengembangan SDM serta mengelolah pelaksanaannya.

d. Membawahi HR Services Manager, HR Planning dan Recruitment

Manager.

9. Head of General Services (Kepala Bagian Umum) Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing DirectorHR dan GS.

b. Memimpin, mengelolah, dan mengkoordinasi keseluruhan aktifitas yang berhubungan dengan layanan umum, kesehatan, dan keamanan kerja.

c. Menyediakan sarana pendukung yang memadai dan menunjang kelancaran operasi perusahaan.

d. Membawahi Support Facilities Manager, Health and SafetyManager

dan GS Administration Staff.

a. Bertanggung jawab kepada Managing Director and Director HR dan

GS.

b. Memimpim dan mengelola aktifitas yang berhubungan dengan keamanan untuk melindungi fasilitas dan kegiatan perusahaan.

c. Memantau pelaksanaan sistem dan prosedur keamanan di seluruh wilayah.

d. Berkoordinasi dengan pihak – pihak eksternal terkait mengenai masalah keamanan untuk melindungi fasillitas dan kegiatan perusahaan.

e. Membawahi semua Regional Security Manager dan Security Coordinator.

11.Head of Treasury (Kepala Bagian Bendahara) Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin dan mengelola dana (Penerimaan, penempatan, dan pengeluaran) perusahaan terselenggara dengan baik.

c. Membawahi Financial Instuition Relations Manager, Cash

Management, dan Payment Maneger, Pension Fund Supervisor dan

Plasma Financing serta Administration Manager.

12.Head of Accounting and Tax (Kepala Bagian Akuntansi dan Perpajakan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

c. Melakukan semua koordinasi dengan semua regional Finance

Manager untuk pelaksanaan pencatatan akuntansi dimasing – masing

wilayah.

d. Membawahi recording and Consilidation Manager and Fixed Asset Manager.

13.Head of Procurement and Logistic (Kepala Bagian Penerimaan dan Persediaan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab kepada Managing Director Finance.

b. Memimpin, mengelola dan mengkoordinasi selutuh kegiatan pengadaan, penyimpanan dan distribusi barang agar dapat mendukung kegiatan bisnis perusahaan secara optimal.

c. Membawahi Logistic Procurement Administration Manager, Estate

and Planting Procurement Manager, Direct Material danGeneral

Supplies Procurement Manager, Insfastructure and Non Planting

Pricyrenebt Manager, Logistic Manager.

14.Co-Head of Procurement and Logistic (Wakil Kepala Bagian Penerimaan dan Persediaan)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab terhadap Head of Procurement and Logistic.

b. Membantu Head of Procurement and Logistic untuk mengelola dan mengkoordinasi kegiatan pengadaan barang.

15.Head of Project Management Ofiice (Kepala Bagian Manajemen Proyek)

Wewenang dan tanggung jawabnya adalah:

b. Memimpin, mengelola dan mengkoordinasi kegiatan monitoring perkembangan proyek – proyek yang sedang berjalan.

c. Melaporkan proyek – proyek yang sedang berjalan.

16.Head of Information System and Business Process (Kepala Bagian Sistem dan Proses Bisnis)

Wewenang dan tanggung jawabnya adalah:

a. Bertanggung jawab tethadap Manager Director Finance.

b. Memimpin, mengelola dan mengkoordinasi seluruh kegiatan sistem informasi agar dapat mendukung seluruh kegiatan perusahaan secara optimal.

c. Memahami management Information System and Application Support Manager, IT Quality Managerm Infrastructure, Communication and

Data Center Operation Manager, Business Process dan System

Prosedur Manager.

D. Kinerja Terkini

Saat ini lonsum sedang mengerjakan dan memberdayakan potensi yang ada untuk menambah profit yang akhirnya akan berdampak bagi kesejahteraan karyawan.

Yaitu contohnya • London Sumatera sumbio / lembaga riset London Sumatera yang ada di Bahlias Estate sedang mengkaji dan mengevaluasi produk produk yang dihasilkan yaitu kecambah dan biji kecambah dengan menambah peralatan / high tech dan extray yang bisa menguraikan juga mendeteksi keorisinilan bibit yang dihasilkan oleh lembaga riset Bahlias Est. Hal ini dapat meminimalisasi penjualan bibit palsu.

A. Pengertian dan Jenis-Jenis Persediaan 1. Pengertian Persediaan

Persediaan merupakan asset perusahaan yang mempunyai pengaruh yang sangat sensitif bagi perkembangan financial perusahaan. Dalam akuntansi, persedian adalah harta lancar yang dimiliki oleh suatu perusahaan yang digunakan untuk kegiatan bisnis untuk dijual tanpa perubahan bentuk atau untuk diproses lebih lanjut dalam perusahaan manufaktur sehingga mempunyai nilai dan bentuk baru kemudian dipasarkan.

Perusahaan dagang yang aktifitasnya adalah membeli dan menjualnya kembali, maka persediannya terdiri dari barang-barang dagangan yang mau dijual. Tapi bagi perusahaan industri manufaktur persediannya meliputi persedian bahan mentah langsung (direct material), persedian barang dalam proses (working in process), dan persediaan barang jadi (finished goods).

Informasi persediaan yang disajikan suatu badan usaha dalam laporan keuangan merupakan hasil akhir yang diperoleh melalui tahapan-tahapan sejak transaksi terjadi sampai dengan penyusunan laporan keuangan . Agar pelaksanaan akuntansi benar-benar dapat dicapai tujuannya diperlukan suatu ketetapan sebagai pedoman dalam pelaksanaannya. Di Indonesia pedoman tersebut adalah Standar Akuntansi Keuangan (SAK).

tersebut berada pada kondisi barang jadi yang siap dipasarkan (goods in present location and condition).

Pernyataan Standar Akuntansi Keuangan (2007 : 14.1) menjelaskan bahwa pengertian persedian yaitu :

a. Tersedia untuk dijual dalam kegiatan usaha normal; b. Dalam proses produksi dan atau dalam pengadaan; atau

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalamproses produksi atau pemberian jasa.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.2) lebih ditegaskan lagi apa saja yang dapat dikategorikan sebagai persedian yaitu :

Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali misalnya barang dagang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persedian juga mencakupi barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi.

Definisi di atas menjelaskan bahwa persediaan merupakan suatu aktiva milik perusahaan yang tujuannya untuk dijual tanpa mengadakan perubahan yang mendasar terhadap barang tersebut, baik berupa bentuk maupun manfaat dari barang tersebut. Definisi tersebut juga menyatakan bahwa persediaan diperoleh melalui proses produksi sampai menjadi barang yang siap untuk dijual ke pasar dengan kata lain barang yang dibeli diubah bentuknya terlebih dahulu.

kegiatan bisnis normal, dan dalam kasus perusahaan manufaktur,maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi”.

Kieso, Weygandt, Warfield (2002 : 443) menyatakan bahwa : “Persediaan adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan/komsumsi dalam memproduksi barang yang akan dijual”.

2. Jenis-Jenis Persediaan

Persediaan pada setiap perusahaan berbeda dengan perusahaan lain tergantung pada bidang kegiatan bisnisnya.

Menurut Dykman (1999:377) Persediaan dapat diklasifikasikan sebagai berikut :

a. Persediaan barang dagangan (merchandise inventory)

b. Persediaan manufaktur (manufacturing inventory)

Persediaan gabungan dari entitas manufaktur, yang terdiri dari :

1) Persediaan bahan baku. Barang berwujud yang dibeli atau diperoleh dengan cara lain (misalnya, dengan menambang) dan disimpan untuk penggunaan langsung dalam membuat barang untuk dijual kembali. Bagian atau suku cadang yang diproduksi sebelum digunakan kadang-kadang diklasifikasikan sebagai persediaan komponen suku cadang.

2) Persediaan barang dalam proses. Barang-barang yang membutuhkan pemrosesan lebih lanjut sebelum penyelesaian dan penjualan. Barang dalam proses, juga disebut persediaan barang dalam proses, meliputi biaya bahan langsung, tenaga kerja langsung, dan alokasi biaya overhead pabrik yang terjadi sampai tanggal tersebut.

3) Biaya persediaan barang jadi meliputi biaya bahan langsung, tenaga kerja langsung, dan alokasi biaya overhead pabrik yang berkaitan dengan manfaktur.

4) Persediaan perlengkapan manufaktur. Barang-barang seperti minyak pelumas untuk mesin-mesin, bahan pembersih, dan barang lainnya yang merupakan bagian yang kurang penting dari produk jadi. c. Persediaan rupa-rupa.

Barang-barang seperti perlengkapan kantor, kebersihan, dan pengiriman. Persediaan jenis ini biasanya digunakan segera dan biasanya dicatat sebagai beban penjualan umum (selling or general expenses) ketika dibeli.

Masalah persediaan mempunyai pengaruh besar pada penentuan jumlah aktiva lancar dan total aktiva, harga pokok produksi dan harga pokok penjualan, laba kotor atau laba bersih, taksiran pajak. Eksistensi persediaan menjadi suatu perkiraan yang membutuhkan penilaian yang cermat dan sewajarnya. Penilaian persediaan harus memperhitungkan biaya dimana harus dibedakan biaya-biaya yang mana saja yang harus dimasukkan sebagai harga pokok dan mana saja yang harus dibebankan untuk tahun berjalan.

Menurut Dykman, Dukes, dan Davis (1999:380) mengatakan “biaya persediaan diukur dengan total ekuivalen kas yang digunakan untuk mendapatkan barang dan mempersiapkannya untuk dijual”.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.2) menyatakan bahwa “biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain dan tempat yang timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai”.

Biaya persediaan sering dikaitkan atau diartikan sebagai harga pokok persediaan yaitu :

1. Biaya Pembelian

Biaya pembelian persediaan meliputi harga pembelian, bea masuk dan pajak lainnya (kecuali yang kemudian dapat ditagih kembali oleh perusahaan kepada kantor pajak), biaya pengangkutan, penanganan, dan biaya lainnyayang secara langsung dapat diatribusikan pada perolehan barang jadi, bahan, dan jasa.

Biaya konversi persediaan meliputi biaya yang secara langsung terkait dengan unit yang di produksi dan biaya overhead produksi tetap dan variabel yang dialokasikan secara sistematis, yang terjadi dalam proses konversi bahan menjadi barang jadi.

3. Biaya lain-lain

Biaya lain hanya dibebankan sebagai biaya persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai.

C. Metode Penilaian Persediaan

Metode penilaian persedian diperlukan untuk menghitung persediaan akhir yang dilaporkan di neraca dan harga pokok penjualan yang akan dilaporkan dalam laporan laba rugi. Dalam konsep akuntansi, penilaian persediaan dibahas dalam pengakuan dan pengukuran (recognition and measurement).

Beberapa metode penilaian persediaan yang ada dapat diuraikan sebagai berikut :

1. Metode penilaian persediaan berdasarkan harga perolehan (cost valuation) :

a. Metode LIFO ( Last In First Out)

Metode ini merupakan kebalikan metode FIFO, dimana barang yang paling akhir dibeli untuk dijual atau digunakan dalam proses produksi. Sisa persediaan barang pada akhir periode adalah barang yang dibeli paling awal.

“LIFO (Last in Firs Out) beranggapan jika menggunakan metode LIFO maka persediaan akan dinilai berdasarkan ketentuan bahwa harga bei yang lebih awal didahulukan”.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.4) merumuskan metode LIFO sebagai berikut : “Formula MTKP/LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih dahulu, sehingga yang termasuk dalam persediaan akhir adalah yang dibeli atau diproduksi terdahulu”.

b. Metode FIFO (First In First Out)

Metode ini, barang yang mula-mula dibeli akan digunakan terlebih dahulu, baik dalam proses produksi atau dijual kembali. Dengan demikian sisa persediaan bahan baku pada akhir periode adalah bahan baku yang masuknya (dibeli) paling akhir.

Menurut Soemarso S. R:

“Persediaan menggunakan metode FIFO persediaan akan dinilai dengan harga paling akhir. Apabila kuantitas pada pembelian ini tidak cukup diterapkan pada persediaan akhir, maka diambil dari pembelian terakhir berikutnya dan seterusnya”.

Pernyataan Standar Akuntansi Keungan (2007 : 14.4) merumuskan metode FIFO sebagai berikut : “Formula MPKP/FIFO mengamsumsikan barang dalam persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian”.

dianggap berasal dari pembelian-pembelian terakhir karena barang yang berasal dari pembelian sebelumnya dianggap telah dipakai atau dijual.

c. Metode rata-rata (Average)

Menurut metode ini biaya setiap bahan ditentukan berdasarkan biaya rata-rata tertimbang dari barang serupa pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama periode tersebut, perhitungan rata-rata dapat dilakukan secara berkala atau pada setiap penerimaan kiriman tergantung pada keaadaan perusahaan. Metode ini adalah metode rata-rata yang digunakan dalam menghitung persediaan dalam sistem periodik, sedangkan pencatatan secara perpetual digunakan metode Moving Average.

Metode harga pokok rata-rata adalah suatu metode penilaian persediaan yang didasarkan atas harga rata-rata dalam periode yang bersangkutan. Besar kecilnya nilai persediaan yang masih ada dan harga pokok barang yang dijual dipengaruhi oleh metode yang dipakai dalam metode rata-rata.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.4) merumuskan metode rata-rata sebagai berikut :

Dengan rumus biaya rata-rata tertimbang, biaya setiap barang ditentukan berdasarkan biaya rata-rata tertimbang dari barang serupa pada awal periode, dan biaya barang serupa yang dibeli atau diproduksi selama periode. Perhitungan rata-rata dapat dilakukan secara berkala, atau pada setiap penerimaan kiriman, tergantung pada keadaan perusahaan.

unitnya yang berbeda dari harga rata-rata persediaan yang ada di gudang, maka harus dilakukan perhitungan harga pokok per unit yang baru.

1) Metode rata-rata bergerak (moving average)

Metode rata-rata sederhana suatu metode penilaian persediaan yang ditentukan oleh harga rata-rata per unit setiap kali membeli barang. Metode ini digunakan dengan menggunakan sistem pencatatan perpetual. Harga rata-rata per unit ini dihitung tanpa memperhatikan jumlah unit (kuantitas) setiap kali melakukan pembelian. Harga pokok per unit barang yang dijual dan harga per unit persediaan akhir, dihitung dengan menjumlahkan harga rata-rata setiap kali membeli (termasuk persediaan awal) dibagi jumlah frekwensi pembelian (termasuk persediaan awal).

2) Metode rata-rata tertimbang (weighted average)

Metode rata-rata tertimbang adalah suatu metode penilaian yang ditentukan oleh besarnya seluruh harga pokok perolehan dalam periode yang bersangkutan dan jumlah (kuantitas) unit dalam periode yang bersangkutan.

Metode rata-rata tertimbang merupakan pendekatan antara metode LIFO dan metode FIFO, perkembangan harga. Misalnya apabila urutan serta harga pokok per unit barang yang tersedia untuk dijual adalah kebalikan dari urutan, maka hal ini tidak Pengaruh perkembangan harga berjalan secara rata-rata dalam hal dalam penetapan laba bersih maupun dalam penetapan harga pokok persediaan. Untuk suatu seri pembelian tertentu harga pokok rata-ratanya akan sama, tanpa memperhatikan arah dari akan mempunyai pengaruh apa-apa terhadap laba bersih maupun harga pokok persediaan. Waktu yang diperlukan untuk mengumpulkan data dalam metode rata-rata tertimbang biasanya akan lebih banyak dibandingkan dengan metode-metode lain. Biaya tambahan yang harus dikeluarkan mungkin akan besar apabila pembelian dilakukan berkali-kali dan jenis barangnya banyak.

d. Metode Identifikasi khusus

harga beli yang sesungguhnya. Metode ini biasanya dipakai untuk barang yang jumlah unitnya tidak banyak dan harganya cukup mahal.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.4)

Yang dimaksud dengan indentifikasi khusus biaya adalah atribusi biaya ke barang tertentu yang dapat diidentifikasikan dalam persediaan. Cara ini merupakan perlakuan yang sesuai bagi barang yang dipisahkan untuk proyek khusus, baik yang dibeli maupun yang dihasilkan. Namun demikian identifikasi khusus biaya tidak tepat bagi sejumlah besar barang homogen yang dapat menggantikan satu sama lain (ordinarilly interchangeable). Dalam keadaaan demikian, metode pemilihan barang yang masih berada dalam persediaan dapat digunakan untuk menentukan dimuka dampaknya terhadap laba rugi periode berjalan.

D. Sistem Pencatatan Persediaan

Sistem pencatatan persediaan merupakan pengelolaan persediaan melalui proses pencatatan sehingga data tentang persediaan dapat tersedia dengan benar. Adapun sistem pencatatan persediaan dapat digolongkan dengan dua cara, yaitu : 1. Sistem periodik

Sistem periodik adalah suatu sistem akuntansi untuk persediaan yang harga pokok penjualannya ditentukan pada akhir periode akuntansi dengan melakukan koreksi atas catatan persediaan akhir, setelah dilakukan penghitungan fisik persediaan akhir.

Inventory System), rincian catatan persediaan barang yang dimiliki tidak sesuai secara terus-menerus dalam satu periode”.

2. Sistem Perpetual

Sistem perpetual adalah suatu sistem akuntansi untuk persediaan yang mencatat seluruh perubahan persediaan, baik penambahan maupun pengurangan persediaan dan biaya dari setiap transaksi pembelian dan penjualan pada saat terjadinya transaksi.

Bila dihubungkan dengan pengawasan persediaan maka sistem pencatatan perpetual ini akan lebih baik dari sistem periodikal, karena dengan sistem ini setiap transaksi persediaan akan langsung berpengaruh pada perkiraan persediaan, sehingga jumlah persediaan dapat diketahui setiap saat baik jumlah kuantitas unit maupun total nilai dari setiap jenis persediaan ataupun setiap tingkat harga perolehan yang berbeda.

Menurut Niswonger, Warren, Reeve, dan Fess (2005 : 459)

Dalam sistem persediaan perpetual, semua kenaikan dan penurunan barang dagangan yang dicatat dengan cara yang sama seperti mencatat kenaikan dan penurunan kas. Akun persediaan barang dagang pada awal periode akuntansi mengindikasikan jumlah stock pada tanggal tersebut. Pembelian dicatat dengan mendebet persediaan barang dagang dan mengkredit kas atau hutang usaha. Pada tanggal penjualan harga pokok barang yang terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan barang dagangan.

Donal E. Keiso, Jerry J. Weyganth dan Terry D. Warfield mengatakan bahwa:

1. Dalam sistem periodik, pembelian digunakan dan akun persediaan ini tidak berubah selam periode berjalan.

2. Berdasarkan sistem persediaan perpetual, pembelian dan penjualan dicatat secara langsung pada akun persediaan pada saat terjadinya

E. Penyajian dan Pengungkapan Persediaan Pada Laporan Keuangan

Ikatan Akuntan Indonesia (2007 : 14.6) mengatakan bahwa : Laporan keuangan harus mengungkapkan salah satu informasi berikut ini :

1. Biaya persediaan yang diakui sebagai beban selama periode tertentu. 2. Biaya operasi, yang dapat diterapkan pada pendapatan, diakui sebagai

beban selama periode laporan keuangan, diklasifikasikan sesuai dengan hakikatnya.

Penilaian persediaan yang diterapkan harus diungkapkan dalam suatu penjelasan laporan keuangan yang menguraikan secara garis besar semua kebijakan akuntansi yang diikuti basis penilaian seperti harga pokok atau yang terendah antara harga pokok/harga pasar, berikut dengan metode harga pokok (LIFO, FIFO, Average, atau metode lainnya) harus dijelaskan :

1. Neraca

perusahaan yang dilaporkan dalam suatu periode dimana terjadi fluktuasi harga yang tajam, tetapi hak atas barang tersebut belum berpindah, maka komitmen-komitmen tersebut harus dijelaskan dalam suatu penjelasan khusus.

2. Laporan Laba Rugi

Laporan Laba Rugi adalah melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan atau pengaitan (matching

concept). Metode penilaian persedian berpengaruh pada penentuan nilai

persediaan awal, persediaan akhir, harga pokok penjualan dan penentuan laba kotor/gross profit.

\

Pernyataan Standar Akuntansl Keuangan No. 14 terdiri dari :

37. Pernyataan ini harus diaplikasikan dalam penyusunan laporan keuangan dalam konteks sistem biaya historis tentang akuntansi persediaan selain: pekerjaan dalam proses yang timbul dalam kontrak konstruksi (construction

contracts) (lihat Pernyataan Standar Akuntansi Keuangan No. 34 tentang

Kontrak Konstruksi); instrumen keuangan; dan persediaan produsen peternakan, produk pertanian dan kehutanan, dan hasil tambang sepanjang persediaan tersebut dinilai berdasarkan nilai realisasi bersih sesuai dengan kelaziman praktek yang berlaku dalam industri tertentu.

38. Persediaan harus diukur berdasarkan biaya atau nilai realisasi bersih, mana yang lebih rendah (the lower of cost and net realizable value).

39. Biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai (present location and condition).

40. Biaya persediaan untuk barang yang lazimnya tidak dapat diganti dengan barang lain (not ordinary interchangeable) dan barang serta jasa yang dihasilkan dan dipisahkan untuk projek khusus harus diperhitungkan berdasarkan identifikasi khusus terhadap biayanya masing masing.

41. Biaya persediaan, kecuali yang disebut dalam paragraf 40, harus dihitung dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), rata-rata tertimbang (weighted average cost method), atau masuk terakhir keluar pertama (MTKP atau LIFO). 42. Jika barang dalam persediaan dijual, maka nilai tercatat persediaan

bawah biaya menjadi nilai realisasi bersih dan seluruh kerugian persediaan harus diakui sebagai beban pada periode terjadinya penurunan atau kerugian tersebut. Setiap pemulihan kembali penurunan nilai persediaan karena peningkatan kembali nilai realisasi bersih, harus diakui sebagai pengurangan terhadap jumlah beban persediaan pada periode terjadinya pemulihan tersebut.

43. Laporan keuangan harus mengungkapkan: kebijakan akuntansi yang digunakan dalam pengukuran persediaan, termasuk rumus biaya yang dipakai; total jumlah tercatat persediaan dan jumlah tercatat menurut klasifikasi yang sesuai bagi perusahaan; jumlah tercatat persediaan yang dicatat sebesar nilai realisasi bersih jumlah dari setiap pemulihan dari setiap penurunan nilai yang diakui sebagai penghasilan selama periode sesuai dengan paragraf 42; kondisi atau peristiwa penyebab terjadinya pemulihan nilai persediaan yang diturunkan sesuai dengan paragraf 42; dan nilai tercatat persediaan yang diperuntukkan sebagai jaminan kewajiban. 44. Laporan keuangan harus mengungkapkan salah satu informasi berikut ini:

B. Analisis Hasil Pertanian 1. Jenis-Jenis Persediaan

PT. PP.London Sumatra Indonesia Tbk mempunyai beberapa jenis persedian antara lain:

a. Bahan Baku (Raw Material)

Bahan baku adalah persediaan perusahaan yang diperoleh dengan cara membeli dari pihak luar maupun yang diperoleh dari kebun sendiri. Salah satu bahan baku yang diperoleh dari kebun sendiri adalah buah kelapa sawit yang sudah matang yang sering disebut TBS (Tandan Buah Segar). b. Barang dalam Proses (Work In Progress)

Barang dalam proses adalah barang yang masih dalam pengerjaan dan memerlukan pengerjaan yang lebih lanjut sebelum menjadi minyak sawit (CPO). Yang termasuk barang dalam proses ini adalah:

1. TBS yang masih ada di lantai penampungan di pabrik sebelum di masukkan kedalam Lori untuk proses perebusan.

2. TBS yang sudah dimasukkan kedalam Lori untuk direbus. 3. TBS yang sedang di rebus

4. TBS yang masih dalam proses Pressing.

5. Minyak sawit yang ada dalam sterilizer dalam tahap proses penyaringan dan pembersihan serta proses pengurangan kadar air yang terkandung dalam minyak Sawit (CPO).

c. Produk Jadi (Finished Goods)

2. Biaya - Biaya Persediaan

Seperti yang telah dijelaskan dalam PSAK No. 14 bahwa biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya yang timbul sampai persediaan berada dalam kondisi dan tempat yang siap untuk dijual atau dipakai.

Persediaan di PT PP London Sumatra atas barang dagangan baik yang siap jual maupun dalam proses (commodity) , bahan pembantu dan suku cadang. Persediaan barang dagangan diperoleh dari sumber bahan baku dari hasil panen di lahan yang telah menghasilkan milik perusahaan ( lahan inti ) dan juga dari lahan milik petani plasma ( lahan plasma) dan pihak ketiga yang didapat dengan cara pembelian (crop purchased) kemudian diolah menjadi barang jadi ( finished goods) yang siap untuk dijual ( ready for sale ) . sedangkan untuk perolehan bahan pembantu dan suku cadang umumnya diperoleh dengan cara pembelian ke pihak ketiga (supplier) baik dengan cara tunai maupun kredit.

Untuk memperoleh bahan baku dari lahan inti sendiri perusahaan mengeluarkan biaya biaya yang terdiri dari :

1. biaya pemeliharaan tanaman menghasilkan ( upkeep and cultivation ) 2. biaya pemanenan ( harvesting )

3. biaya pengolahan/pabrikasi ( manufacturing costs) 4. biaya tidak langsung ( indirect Expenses)

dibebankan biaya ongkos angkut dan biaya bongkar muat dalam menghitung harga pokok perolehan persediaan tersebut.

3. Sistem Pencatatan Persediaan

Sistem pencatatan persediaan material yang dipakai oleh PT. PP. Lodon Sumatra Indoneisa,Tbk adalah sistem pencatatan perpetual, dimana material yang dibeli dan yang dipakai selalu dicatat didalam perkiraan persediaan. Setiap perubahan yang terjadi selalu dicatat, sehingga setiap hari atau setiap saat dapat dilihat jumlah persediaan yang ada digudang. Sistem pencatatan ini dipilih karena dinilai mudah untuk melakukan pengawasan terhadap persediaan yang ada digudang.

Disamping itu pengawasan terhadap karyawan yang membidangi bagian persediaan ini dapat dilakukan dengan membandingkan antara kartu stock dengan catatan yang dibuat oleh pihak komersil khususnya bagian akuntansi. Kartu stock ini juga mempermudah bagian gudang dalam mengajukan pembelian barang yang diperlukan oleh perusahaan.

Penggunaan sistem pencatatan perpetual pada PT. PP. Lodon Sumatra Indoneisa,Tbk telah sesuai dengan Pernyataan Standar Akuntansi Keuangan dimana pada saat transaksi pembelian persediaan dicatat dengan mendebit perkiraan persediaan bersangkutan dan mengkredit kas atau hutang dan pada saat transaksi penjualan, harga pokok barang yang terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan tersebut.

kekurangan persediaan. Sistem perpetual ini juga memudahkan pihak manajemen dalam memenuhi permintaan pangsa pasar yang meningkat dan mengantisipasi terhindar dari persediaan barang yang rusak / kadaluwarsa pada saat permintaan pangsa pasar turun.

Dalam operasinya PT. PP.London Sumatra Indonesia Tbk sering menemukan persediaan rusak atau barang yang tidak sesuai dengan barang yang dipesan.maka PT. PP.London Sumatra Indonesia Tbk akan melakukan retur pembelian. Seperti halnya dengan retur pembelian, maka retur penjualan juga sering terjadi akibat barang yang dipesan oleh pembeli rusak dalam perjalanan, ataupun jumlah yang dipesan pihak pembeli tidak sesuai dengan kesepakatan.

Kebijakan perhitungan fisik atas persediaan yang diterapkan oleh PT. PP.London Sumatra Indonesia Tbk adalah sewaktu-waktu namun perhitungan fisik harus dilakukan sekali dalam setahun yaitu pada tanggal 30 November setiap tahunnya. Perhitungan fisik ini dilakukan untuk mengetahui jumlah barang yang masuk dan jumlah barang yang keluar serta jumlah persediaan yang masih ada di gudang. Pengecekan ini dilakukan dengan cara membandingkan hasil perhitungan fisik dengan jumlah dalam rekening persediaan. Dan bila terdapat selisih jumlah persediaan antara hasil perhitungan fisik dengan saldo rekening persediaan , dapat dilakukan penelitian terhadap sebab-sebab terjadinya perbedaan itu. Apakah selisih itu normal dalam arti susut atau rusak, ataukah tidak normal, yaitu diselewengkan.

Dalam melakukan perhitungan fisik tersebut PT. PP.London Sumatra Indonesia Tbk yang mencatat nya adalah bagian internal dan eksternal auditor yang biasanya dilakukan setiap akhir bulan 11 setiap tahunnya.

4. Metode Penilaian Persediaan

PT PP London Sumatra Indonesia, Tbk menggunakan metode penilaian persediaan secara FIFO (First In First Out). Jadi menurut metode ini barang yang masuk lebih awal akan dikeluarkan lebih awal juga. Dalam hal ini harga pokok persediaan yang pertama dijual sesuai dengan harga pokok persediaan yang pertama dibeli dan nilai harga pokok persediaan yang kedua dijual sesuai dengan harga pokok persediaan yang kedua dibeli dengan jenis persediaan yang sama. Setiap persediaan yang dimiliki akan dibuatkan kartu persediaan masing-masing yang kolom penerimaan, pengeluaran beserta saldo perkiraan persediaan tersebut. Penggunaan metode FIFO akan menyebabkan pajak penghasilan yang lebih tinggi dibandingkan dengan metode lain. Hal ini disebabkan karena penggunaan metode ini akan menghasilkan laba yang tinggi dibanding metode lain. Namun penggunaan metode ini dipandang lebih sesuai untuk diterapkan oleh perusahaan, karena barang dagangan yang dijual misalnya pupuk tidak tahan lama. Jika pupuk tersebut disimpan terlalu lama maka pupuk tersebut akan membatu, yang mengakibatkan kualitasnya jelek sehingga akan mengurangi nilai jual pupuk tersebut atau bahkan pupuk tersebut tidak dapat dijual karena kualitasnya yang sudah buruk.

terbaru karena persediaan yang ada di gudang adalah persediaan yang harga pokok perunitnya yang terakhir dibeli atau yang terbaru.

PT PP London Sumatra Indonesia, Tbk menggunakan penilaian persediaan dengan metode FIFO dimana metode ini sesuai diterapkan untuk perusahaan yang memiliki persediaan yang tidak tahan lama atau cenderung mudah rusak. Metode ini juga akan menghasilkan akuntansi persediaan yang terbaru karena persediaan yang ada di gudang adalah persediaan terakhir atau terbaru dibeli sehingga perusahaan akan terhindar dari kerusakan fisik persediaan.

Metode FIFO yang digunakan oleh PT. PP London Sumatra Indonesia, Tbk dalam melakukan penilaian persediaan telah sesuai dengan Pernyataan Standar Akuntansi Keuangan 14, dimana barang yang pertama dibeli akan dijual terlebih dahulu sehingga persediaan yang tertinggal di gudang sebagai persediaan akhir adalah persediaan yang dibeli kemudian.

Metode Penentuan Harga Pokok Persediaan

Untuk dapat menghitung harga pokok persediaan dapat digunakan berbagai cara antara lain:

a. FIFO (First In First Out)

Metode ini artinya , harga yang digunakan untuk menghitung nilai stok akhir dan HPP adalah harga barang yang dibeli oleh perusahaan terlebih dahulu . jadi harga barang yang masuk pertama ( beli pertama ) adalah yang keluar pertama ( digunakan pertama ) .

b. LIFO (Last In Last Out)

Metode ini artinya , harga yang digunakan untuk menghitung nilai stok akhir dan HPP adalah harga barang yang dibeli terakhir oleh perusahaan. Jadi masuk ( beli) terakhir,keluar (dipakai) pertama.

Metode ini artinya , Harga yang dipakai untuk menghitung nilai stok akhir dan HPP adalah dengan menghitung nilai rata-rata ( harga persediaan awal + semua pembelian ) pada periode tersebut.

Metode penentuan harga pokok persediaan yang digunakan oleh PT. London Sumatra Indonesia Tbk adalah Weight Average (Rata-rata tertimbang) yaitu barang-barang yang dipakai untuk pemeliharaan tanaman ataupun produksi akan dibebani harga pokok rata pada akhir periode, karena harga pokok rata-rata baru dihitung pada akhir peirode, dan akibatnya jurnal untuk mencatat berkurangnya persediaan barang juga dibuat pada akhir periode. Perhitungan harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya. Perusahaan menggunakan metode ini karena membutuhkan nilai persediaan yang sebenarnya pada setiap akhir bulan.

Sebagai contoh perhitungan penilaian persediaan akan diambil contoh beberapa material yang dibeli dan di pergunakan di tahun 2008 di lokasi kebun dan Palm Oil Mill.

5. Penyajian dan Pengungkapan Persediaan Pada Laporan Keuangan

Pada PSAK No. 14 diuraikan bahwa laporan keuangan mengungkapkan informasi berikut ini :

a. Biaya persediaan yang diakui sebagai beban selama perode tertentu, atau, b. Biaya operasi, yang dapat diaplikasikan pada pendapatan.

laba rugi PT PP London Sumatra Indonesia,Tbk disajikan pada bagian harga pokok penjualan dan persediaan barang dagangan rusak diakui sebagai biaya kerugian dan dicantumkan pada biaya diluar usaha pada bagian biaya lain-lain.

Tabel 3.1

PT PERUSAHAAN PERKEBUNAN LONDON SUMATRA INDONESIA,TBK

LAPORAN POSISI KEUANGAN 31 Desember 2011

(Disajikan dalam Jutaan Rupiah)

ASET

ASET LANCAR KAS DAN BANK

Kas dan setara kas 2.063.982

Jumlah

INVESTASI JANGKA PENDEK

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Hutang Usaha 110.912

Hutang lain-lain 29.873

Uang Muka Pelanggan 28.141

Biaya masih harus dibayar 299.822

Hutang pajak 22.712

TOTAL LIABILITAS 491.460

Sumber : PT. PP LONDON SUMATRA INDONESIA,Tbk

PT PERUSAHAAN PERKEBUNAN LONDON SUMATRA INDONESIA,TBK

LAPORAN LABA RUGI 31 Desember 2011

(Disajikan dalam Jutaan Rupiah)

PENJUALAN NETO 4.686.457

BEBAN POKOK PENJUALAN 2.324.138

LABA BRUTO 2.362.319

Beban penjualan dan distribusi (22.873)

Beban umum dan administrasi (346.276)

Beban operasi lainnya (12.495)

LABA OPERASI 2.003.976

Pendapatan keuangan 90.410

Beban keuangan (3.873)

Bagian atas rugi neto entitas asosiasi (1.548)

LABA SEBELUM

PAJAK PENGHASILAN 2.090.513

Beban pajak penghasilan, neto (389.000)

LABA TAHUN BERJALAN 1.701.513

Pendapatan komprehensif lain: -

TOTAL PENDAPATAN KOMPEREHENSIF TAHUN

BERJALAN 1.701.513

Berdasarkan uraian-uraian dan analisa yang telah dikemukakan pada bab-bab sebelumnya, maka penulis mencoba menarik beberapa kesimpulan dan saran bagi perusahaan sehubungan dengan akuntansi persediaan pada PT PP London Sumatra Indonesia,Tbk .

A. Kesimpulan

1. PT PP London Sumatra Indonesia,Tbk Wilayah Sumbagut merupakan salah satu Badan Usaha Milik Swasta (BUMS) yang bergerak dalam bidang Pemasaran (Pengadaan dan Penjualan) sarana pertanian dalam dan luar negeri. Persedian yang ada pada perusahaan ini adalah pupuk, pestisida, benih padi, alat dan mesin pertanian, saprotan dan lain-lain. 2. Jenis Persediaan PT PP London Sumatra Indonesia,Tbk memiliki beraneka

ragam jenis persediaan.

3. Biaya-biaya persediaan PT PP London Sumatra Indonesia,Tbk meliputi persediaan barang dagangan lokal dan persediaan barang dagangan import. 4. Metode penilaian persediaan yang digunakan adalah FIFO karna

perusahaan memiliki persediaan yang tidak tahan lama dan mudah rusak, penggunaan metode penilaian FIFO sangat cocok digunakan karena sejalan dengan aliran fisik barang dagangan karena dalam manajemen yang baik biasanya barang yang paling lama dijual terlebih dahulu .

6. Persediaan disajikan pada laporan keuangan di dalam neraca pada kelompok aktiva lancar sedangakan persediaan barang dagangan rusak dicantumkan pada bagian aktiva lain-lain. Dalam laporan laba rugi dicantumkan dalam perhitungan harga pokok penjualan sedangkan persediaan barang dagangan rusak diakui sebagai biaya kerugian dicantumkan pada biaya di luar usaha yakni biaya lain-lain.

B. Saran

DAFTAR PUSTAKA

Dyckman,Thomas R., Roland E. Dukes, Charles J. Davis, 1999. Akuntansi

intermediate, Edisi Ketiga, Terjemahan Munir Ali, Erlangga, Jilid I,

Jakarta.

Ismayatul, Hasnul, 2008. Penerapan Pernyataan PSAK No.14 Terhadap Persediaan Minyak Kelapa Sawit ( CPO) pada PT. PP. London Sumatra

Indonesia Tbk Medan, Skripsi, Fakultas Ekonomi, Universitas Sumatera

Utara, Medan.

Kieso, Donald E, Jerry J. Weygandt dan Terry D. Warfield, 2002. Akuntansi

Intermediate, Edisi Kesepuluh, Terjemahan Emil Salim, Erlangga, Jilid

Satu, Jakarta.

Warren, dkk, 2005. Pengantar Akuntansi, Edisi Ke-21, Terjemahan Salemba Empat, Buku Satu, Jakarta.

Skousen, K. Fred, W. Steve Albrecht, James D. Stice, Earl K. Stice, 2004.

Intermediate Accounting, Edisi Lima Belas, Terjemahan Tim Penerjemah

Salemba Empat, Buku Satu, Jakarta.