ANALISIS KINERJA KEUANGAN

PADA PT PP LONDON SUMATRA INDONESIA Tbk

PERIODE 2005 - 2009

Oleh

PUTRI ANUGRAH

H24070028

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

i

RINGKASAN

PUTRI ANUGRAH. H24070028. Analisis Kinerja Keuangan Pada PT PP London Sumatra Indonesia Tbk Periode 2005-2009. Dibawah bimbingan ABDUL KOHAR IRWANTO dan FARIDA RATNA DEWI

Kinerja perusahaan merupakan salah satu faktor yang penting dipertimbangkan oleh investor dalam melakukan investasi di suatu perusahaan. Pengukuran kinerja berdasarkan rasio belum menunjukan kinerja perusahaan terkait nilai tambah yang diciptakan. Diperlukannya suatu alat ukur kinerja yang menunjukkan prestasi manajemen sebenarnya terkait nilai tambah yang diciptakan dan modal yang digunakan. Economic Value Added (EVA) dan Market Value Added (MVA). Dengan adanya penilaian kinerja berdasarkan EVA dan MVA dapat dijadikan informasi oleh investor untuk menginvestasikan modalnya lebih banyak lagi.

Penelitian dilakukan pada PT PP London Sumatra Indonesia Tbk (PT. LSIP Tbk) periode 2005-2009. Perusahaan ini merupakan salah satu perusahaan dengan kinerja terbaik di sektor Agribisnis. Tujuan penelitian ini adalah (1) Menganalisis kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan berupa ROA, ROE dan (2) Menganalisa kinerja keuangan perusahaan menggunakan metode Economic Value Added (EVA) dan Market Value Added (MVA)(3) Menganalisis trend dan peramalan pada laporan keuangan. Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh melalui PRPM Bursa Efek Indonesia, internet, studi pustaka, majalah, dan lain-lain. Data-data yang diperlukan antara lain laporan keuangan tahunan, dividen, harga saham perusahaan, data bulanan Indeks Harga Saham Gabungan dan lain-lain.

Berdasarkan perhitungan rasio keuangan berupa ROA dan EPS, nilai yang dicapai selama periode 2005-2009 cenderung meningkat. Hal ini berarti kinerja perusahaan cenderung meningkat dalam menghasilkan laba atas penggunaan aktiva maupun laba per saham . Sedangkan nilai ROE yang dihasilkan selama tahun 2005-2009 cenderung menurun. Hal ini berarti kinerja perusahaan cenderung menurun dalam menghasilkan laba atas penggunaan ekuitas atau modal sendiri. ROA dan EPS tertinggi dihasilkan pada tahun 2008 dengan nilai masing-masing 18,80% dan Rp.682 juta. Sedangkan ROE tertinggi terjadi tahun 2005 sebesar 31,62 %

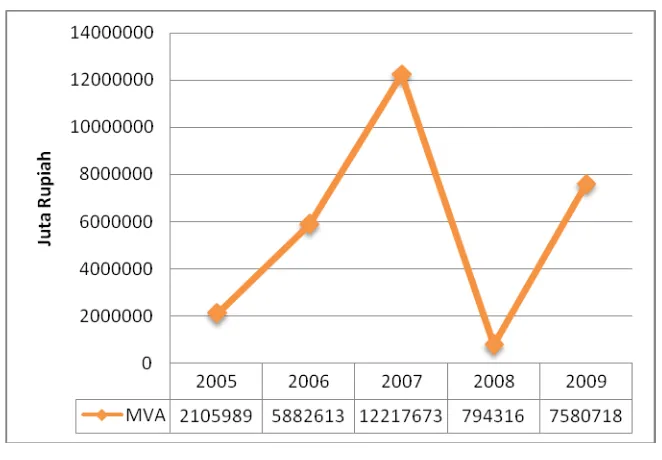

EVA yang dihasilkan perusahaan selama periode 2005-2009 menghasilkan angka yang positif (EVA>0) yang cenderung meningkat. Ini menunjukan bahwa perusahaan telah berkinerja baik dan sudah dapat menghasilkan nilai tambah ekonomis bagi investor dan perusahannya sendiri. EVA tertinggi dihasilkan tahun 2008 sebesar Rp.1.299.567,26 Juta. Selain itu, perusahaan telah mampu menghasilkan nilai tambah pasar selama periode 2005-2009. Hal ini dikarenakan nilai MVA yang dihasilkan selalu positif (MVA>0). MVA tertinggi dihasilkan tahun 2007 sebesar Rp. 12.217.673 juta .

ii

ANALISIS KINERJA KEUANGAN

PADA PT PP LONDON SUMATRA INDONESIA Tbk

PERIODE 2005 - 2009

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PUTRI ANUGRAH

H24070028

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iii

Judul Skripsi : Analisis Kinerja Keuangan Pada PT. PP London Sumatra Indonesia Tbk Periode 2005-2009

Nama : Putri Anugrah

NIM : H24070028

Menyetujui,

Pembimbing I Pembimbing II

(Dr. Ir. Abdul Kohar I, MSc) (Farida Ratna Dewi, SE, MM) NIP : 19491210 197803 1 002 NIP: 19710307 200501 2 001

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, MSc) NIP : 196101231986011002

iv

RIWAYAT HIDUP

Penulis dilahirkan di Tasikmalaya pada tanggal 29 Mei 1989. Penulis merupakan anak pertama dari tiga bersaudara dari pasangan Bapak Zainal Mutaqin dan Ibu Anni Siti Syahidah

Penulis menyelesaikan pendidikan formalnya di Sekolah Dasar Tugu Ibu pada tahun 1995-2001. Pada tahun 2001-2004 penulis melanjutkan pendidikan di Mts. Darul Mutaqin. Kemudian pada tahun 2004-2007 penulis melanjutkan pendidikan ke SMA Negeri 2 Depok. Setelah menyelesaikan pendidikan SMA-nya, penulis melanjutkan pendidikan Sarjana di Program Sarjana Manajemen,Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB).

Selama menjalankan kegiatan perkuliahan, penulis aktif di berbagai organasisi kemahasiswaan seperti BEM KM IPB pada tahun 2008-2009 dan Com@ (Center of Management) pada tahun 2009-2010. Selain itu penulis aktif menjadi Asisten Pengajar mata kuliah Ekonomi Umum pada tahun 2010-2011. Penulis pernah menjuarai berbagai lomba, baik lomba dalam bidang akademis maupun bidang non-akademis. Dalam bidang akademis penulis pernah menjadi Mahasiswa Berprestasi Departemen Manajemen tahun 2010, menjuarai beberapa karya tulis ilmiah baik tingkat jabodetabok maupun nasional, serta mendapat dana insentif dari DIKTI atas Program Karya Tulis Mahasiswa-Gagasan Tulis pada tahun 2010. Dalam bidang non-akademik penulis pernah menjadi Duta Lingkungan Fakultas Ekonomi dan Manajemen Tahun 2009.

v

KATA PENGANTAR

Segala puji senantiasa dipanjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan dengan lancar skripsi dengan judul ” Analisis Kinerja Keuangan Pada PT. PP London Sumatra Indonesia Tbk Periode 2005-2009”

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Skripsi ini membahas mengenai analisis kinerja keuangan pada PT. PP London Sumatra Indonesia, Tbk dengan menggunakan rasio keuangan berupa ROE, ROA, EPS serta metode EVA dan MVA. Selain itu penulis juga menganalisis trend dan peramalan kedepan laporan keuangan perusahaan.

Penulis selalu berusaha agar skripsi ini disusun dengan sebaik mungkin. Namun demikian, Penulis menyadari bahwa masih terdapat kekurangan di dalam skripsi kajian kinerja keuangan ini. Oleh karena itu, penulis membutuhkan saran-saran yang bersifat membangun dari pembaca, sehingga menjadi lebih baik

Akhir kata semoga Allah SWT melimpahkan rahmat dan hidayah-Nya, serta membalas kebaikan semua pihak yang telah memberikan doa, bantuan, dan dukungannya kepada penulis. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, 6 Juni 2011

vi

UCAPAN TERIMA KASIH

Penulis mengucapkan puji syukur Alhamdulillah kepada Allah SWT yang telah memberikan rahmat, kekuatan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk memberikan bimbingan, ilmu, saran dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

2. Ibu Dra. Siti Rahmawati M.Pd dan Bapak Dikky Indrawan, SP, MM selaku dosen penguji sidang yang telah meluangkan waktunya menjadi penguji sidang serta memberikan bimbingan dan saran dalam penulisan skripsi ini 3. Dr. Ir. Jono Munandar, M.Sc selaku Ketua Departemen Manajemen, FEM

IPB.

4. Seluruh staf pengajar dan karyawan Departemen Manajemen, FEM IPB 5. Pihak Pusat Refensi Pasar Modal Bursa Efek Indonesia, yang telah

membantu penulis dalam pemberian data.

6. Kedua orang tua, Papah Zainal dan Mamah Anni atas doa, nasihat, semangat, dukungan baik materiil maupun non materiil, pengertian dan kasih sayang yang tiada henti yang telah diberikan kepada penulis.

7. Kedua adikku tersayang, Ranita Kurnia dan Zenia Ladia yang selalu memberi semangat.

8. Keluarga besar yang telah memberi doa dan dukungan yang tiada henti. 9. Sabda Aji Pambayu, Spi yang selalu memberikan dukungan, semangat dan

doa kepada penulis dalam penyusunan skripsi ini hingga selesai.

10. Unyen, Intin, Ica, Uul, Riri, Dini, Devi yang selalu memberi dukungan dan doanya.

11. Cia dan Hapsari yang selalu memberi dukungan, bantuan dan semangatnya 12. Teman-teman satu bimbingan yang telah memberikan dukungan, semangat

vii

13. Teman-teman seluruh Manajemen 44 yang telah memberikan banyak pelajaran dan kebersamaan selama kuliah.

14. Semua pihak yang tidak disebutkan namanya dalam kesempatan ini yang telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan oleh semua pihak baik yang tersebutkan maupun yang tidak tersebutkan dalam penyusunan skripsi. Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini, tetapi berharap dapat memberikan manfaat bagi semua pihak yang memerlukannya.

Bogor, 6 Juni 2011

viii

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. AnalisisKinerja Keuangan ... 6

2.2. Laporan Keuangan ... 6

2.3. Rasio Keuangan ... 8

2.4. Metode Economic Value Added (EVA) ... 11

2.5. Metode Market Value Added (MVA) ... 17

2.6. Analisis Trend dan Peramalan ... 19

2.7. Penelitian Terdahulu ... 19

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 21

3.2. Waktu dan Tempat Penelitian ... 25

3.3. Metode Pengumpulan Data ... 25

3.4. Metoda Pengolahan dan Analisis Data ... 25

3.5.1. Analisis Rasio Keuangan ... 26

3.5.2. Analisis Economic Value Added (EVA) ... 27

3.5.3. Analisis Market Value Added (MVA) ... 29

3.5.4. Analisis Trend dan Peramalan ... 30

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 31

4.2. Kinerja Keuangan ... 32

ix

4.2.2. Economic Value Added (EVA) ... 41

4.2.3. Market Value Added (MVA) ... 50

4.3. Trend dan Peramalan Laporan Keuangan ... 54

4.3.1. Trend Neraca dan Laporan Laba Rugi ... 54

4.3.2. Peramalan Neraca dan Laporan laba rugi ... 67

4.4. Implikasi Manajerial ... 71

KESIMPULAN DAN SARAN ... 73

DAFTAR PUSTAKA ... 75

x

DAFTAR TABEL

No. Halaman

1. Kinerja Finansial 8 Perusahaan Plantation di BEI 2008-2009... 2

2. Nilai NOPAT Lonsum Periode 2005-2009 (dalam juta Rupiah) ... 42

3. Nilai Invested Capital tahun 2005-2009 (dalam juta Rupiah) ... 43

4. Nilai WACC Tahun 2005-2009 ... 44

5. Cost of Capital Lonsum (COC) 2005-2009 ... 46

6. Nilai NOPAT, COC, dan EVA Lonsum 2005-2009 ... 49

7. Nilai MVA Lonsum 2005-2009 ... 52

8. Nilai EVA, MVA, ROA, ROE dan EPS ... 54

9. Peramalan Neraca Lonsum 2010-2011 (persen) ... 67

10. Peramalan Laporan Laba Rugi Lonsum 2010-2011 ... 68

xi

DAFTAR GAMBAR

No. Halaman

1. Kerangka Pemikiran Penelitian ... 22

2. Alur Pikir Penelitian ... 23

3. Bagan Causal Loop ... 24

4. Metode Pengolahan dan Analisis Data ... 26

5. Grafik Hasil ROA Lonsum Periode 2005-2009 ... 33

6. Grafik Hasil ROE Lonsum Periode 2005-2009 ... 37

7. Grafik Hasil EPS Lonsum Periode 2005-2009 ... 39

8. Grafik NOPAT, COC, EVA Lonsum Tahun 2005-2009 ... 48

9. Grafik Hasil MVA Lonsum Periode 2005-2009. ... 51

10. Grafik Trend Total Aktiva Lonsum 2005-2009... 55

11. Grafik Trend Total Kewajiban Lonsum 2005-2009 ... 57

12. Grafik Trend Ekuitas Lonsum 2005-2009... 59

13. Grafik Trend Penjualan Lonsum 2005-2009 ... 60

14. Grafik Trend Beban Pokok Penjualan Lonsum 2005-2009 ... 63

15. Grafik Trend Laba Usaha Lonsum 2005-2009 ... 65

xii

DAFTAR RUMUS

No. Halaman

1. Perhitungan EVA ... 13

2. Pendekatan Operasi Invested Capital ... 15

3. Working Capital Requirement ... 16

4. Pendekatan Keuangan Invested Capital ... 16

5. Return On Equity ... 25

6. Return On Assets ... 26

7. Earning Per Shares ... 26

8. Tingkat pengembalian saham perusahaan bulan ke-t (Rit) ... 26

9. Tingkat pengembalian pasar pada bulan ke-t (Rmt) ... 26

10. Tingkat pengembalian rata-rata pasar yang diharapkan(E(Rm) ... 26

11. Beta ... 27

12. Kovarian ... 27

13. Varians ... 27

14. Biaya Ekuitas (Ke) ... 27

15. Market Premium Risk (MRP) ... 27

16. Biaya Hutang (Kd*) ... 28

17. Weighted Average Cost of Capital (WACC) ... 28

18. NOPAT ... 28

19. EVA ... 28

20. MVA ... 28

xiii

DAFTAR LAMPIRAN

No. Halaman

1. Daftar Istilah (Glossary) ... 78

2. Visi, Misi, Nilai, Manajemen dan Struktur Organisasi Perusahaan ... 80

3. Peta Lokasi Perkebunan ... 82

4. Tabel wilayah kebun inti dan kebun plasma ... 83

5. Peta Lokasi Pabrik ... 84

6. Tabel lokasi pabrik ... 85

7. Laporan Neraca Konsolidasian PT. PP London Sumatra Indonesia Tbk Tahun 2005-2009 ... 86

8. Laporan Laba Rugi Konsolidasi PT.PP London Sumatra Indonesia Tbk Tahun 2005-2009 ... 88

9. Harga saham bulanan PT PP London Sumatra Indonesia Tbk Periode 2005-2009 ... 89

10. Daftar Pit, Pit-1, Dt, dan Rit ... 90

11. Daftar IHSGt dan IHSGt-1 ... 93

12. Perhitungan tingkat pengembalian pasar (Rmt) dan E(Rm) ... 94

13. Tingkat SBI (Rf), perhitungan βi, perhitungan MRP ... 95

14 Perhitungan Ke(%), Ke (%), Wd, dan We ... 96

15. Perhitungan WACC, IC, COC, dan NOPAT ... 97

16. Perhitungan EVA, MVA, ROA ... 98

17. Tabel perkembangan aktiva ... 99

18. Tabel perkembangan kewajiban dan Ekuitas ... 100

19. Tabel perkembangan laba rugi... 101

20. Daftar nilai MAPE, MAD, MSD ... 102

21. Daftar saham LQ 45 periode 3 Agustus 2009 hingga 29 Januari 2010 ... 104

I. PENDAHULUAN

1.1. Latar Belakang

Kinerja perusahaan merupakan salah satu faktor penting yang akhir dipertimbangkan oleh investor untuk melakukan investasi di suatu perusahaan. Dalam melakukan investasi, seorang investor akan menanamkan modalnya pada perusahaan yang memiliki kinerja yang baik, sehingga nantinya kesejahteraan investor tersebut dapat bertambah. Pendekatan untuk menilai kinerja perusahaan yang biasa digunakan adalah evaluasi atas laporan keuangan. Evaluasi ini meliputi pengukuran dengan melihat berbagai standar akutansi seperti laba operasi, laba bersih, dan aliran kas dari operasi. Hal ini menjadi pertimbangan yang sangat penting karena kondisi keuangan perusahaan mencerminkan kemampuan perusahaan dalam memberikan tingkat pengembalian yang diharapkan.

perusahaan dalam katagori plantation yang tercatat di dalam Bursa Efek Indonesia pada tahun 2008 sampai dengan 2009.

Dari 8 perusahaan tercatat, PT. PP London Sumatra Indonesia, Tbk merupakan perusahan yang memiliki kinerja yang cukup baik karena masuk ke dalam daftar LQ45 (Bagus, 2009).Daftar LQ45 merupakan daftar dari 45 saham yang terpilih setelah melalui beberapa kriteria pemilihan sehingga akan terdiri dari saham-saham dengan likuiditas (LiQuid) dan kapitalisasi pasar yang tinggi, daftar LQ45 dapat dilihat pada lampiran 21.

Tabel 1. Kinerja Finansial 8 Perusahaan Plantation di BEI 2008-2009

Perusahaan

Berdasarkan Tabel 1 total aset yang dimiliki PT. PP London Sumatra sebesar Rp. 4,852 Miliyar ROA tahun 2008 adalalah 26.96 %, kemudian menurun menjadi 20.78 % tahun 2009. Untuk ROE pada tahun 2008 sebesar 41.50 % dan tahun 2009 sebesar 26.44%. Nilai EPS yaitu Rp. 679.74 Juta (2008) dan Rp. 518.47 Juta (2009). Walaupun terjadi penurunan pada kinerja keuangan PT. PP London Sumatera Tbk., tetapi perusahaan tersebut lebih baik dibanding perusahaan lainnya. Penurunan kinerja keuangan dari tahun 2008 ke 2009 hampir terjadi di seluruh perusahaan plantation, hal ini mungkin terjadi karena pada saat itu harga CPO dunia menurun dari US$ 950 per ton(2008) menjadi US$ 683 per ton (2009).

Equity (ROE), Return On Assets (ROA), dan Earnings Per Share (EPS). Namun, pengukuran berdasarkan rasio ini tidak dapat diandalkan dalam mengukur nilai tambah yang tercipta dalam periode tertentu (Utomo, 1999).

Untuk meningkatkan investasi dipasar modalnya, perusahaan perlu memberikan informasi lain terkait kinerjanya, sehingga diharapkan dapat menambah investasi yang lebih banyak lagi. Namun, PT. PP London Sumatra Indonesia, belum dapat memberikan informasi lain selain kinerja keuangan berdasarkan analisis rasio keuangan. Pengukuran kinerja berdasarkan rasio belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai. Karena dalam aktivitasnya, untuk melakukan pengembangan, perusahaan tentu saja memerlukan jumlah modal dan pinjaman yang besar. Pada pengukuran tersebut mendapat kritikan karena pendekatan ini tidak memperhitungkan biaya ekuitas saham (Cost of equity) di dalam menghitung laba. Oleh karena itu, biaya tersebut perlu diperhitungkan, sehingga tingkat kekayaan sebenarnya dan nilai perusahaan yang tercipta dapat diketahui. Sehingga perusahaan membutuhkan suatu cara untuk melakukan penilaian yang menghitung nilai kekayaan yang sebenarnya yang telah diciptakan terkait modal dan pinjaman yang diperlukan, dan nilai perusahaan yang berhasil diciptakan. Konsep yang menjelaskan tentang hal tersebut adalah konsep Economic Value Added (EVA) dan Market Value Added (MVA). Konsep ini dapat menghasilkan informasi mengenai nilai kekayaan dan nilai perusahaan yang bersangkutan.

dibutuhkan adalah minimal 3 tahun, pada penelitian ini data yang akan digunakan adalah data selama 5 tahun terakhir.

Berdasarkan latar belakang yang terjadi, maka pada penelitian ini dilakukan pengukuran kinerja menurut rasio keuangan berupa ROA, ROE, EPS, metode EVA dan MVA, serta trend perkembangan neraca dan laporan laba rugi. Dengan adanya metode EVA dan MVA maka nilai kekayaan perusahaan sesungguhnya dan nilai tambah ekonomis yang berhasil diciptakan dapat diketahui, sehingga dapat dijadikan informasi oleh investor untuk menginvestasikan modalnya pada PT. PP London Sumatra Indonesia, Tbk.

1.2. Perumusan Masalah

Dari keterangan diatas maka dapat diketahui bahwa pengukuran kinerja berdasarkan rasio keuangan yang dilakukan belum cukup untuk mengetahui informasi mengenai nilai kekayaan sesunguhnya dan nilai perusahaan yang berhasil diciptakan oleh perusahan tersebut. Lalu permasalahan yang dibahas pada penelitian ini adalah sebagai berikut : 1. Bagaimana kinerja perusahaan menurut rasio keuangan ROA, ROE, dan

EPS?

2. Bagaimana kinerja perusahaan menurut metode EVA dan MVA?

3. Bagaimana trend neraca dan laba rugi perusahaan serta peramalan kedepannya?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Menganalisis kinerja perusahaan menurut ROA, ROE, dan EPS 2. Menganalisis kinerja perusahaan menurut metode EVA dan MVA. 3. Menganalisis trend neraca dan laba rugi perusahaan serta peramalan

kedepannya.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

2. Sebagai gambaran bagi investor mengenai kinerja keuangan berbasiskan nilai tambah ekonomis sehingga dapat dijadikan masukan bagi pengambilan keputusan investasi.

3. Sebagai gambaran kedepan mengenai perkembangan neraca dan laba rugi perusahaan.

4. Sebagai sumber referensi dan pengembangan yang lebih lanjut bagi penelitian mengenai pengukuran kinerja keuangan menurut metode EVA dan MVA.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Analisis Kinerja Keuangan

Analisis kinerja keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja di masa lalu, dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut (Lesmana dan Sutarjo, 2003). Menurut Sugiwaryo dan Winarni (2005), penilaian kinerja perusahaan merupakan suatu kegiatan yang sangat penting karena berdasarkan hasil penilaian kinerja tersebut ukuran keberhasilan perusahaan dapat diketahui sehingga hasil penilaian tersebut dapat digunakan sebagai pedoman bagi usaha perbaikan maupun peningkatan kinerja perusahaan selanjutnya.

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain serta untuk menentukan keberhasilan perusahaan dalam mencapai tujuannya. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kreditibilitas yang baik.

Analisis kinerja keungan yang biasa dilakukan adalah menggunakan analisis rasio keuangan. Analisis kinerja yang akan dilakukan pada penelitian ini adalah analisis rasio berupa ROA, ROE, EPS serta metode EVA dan MVA.

2.2. Laporan Keuangan

perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan. Laporan tahunan merupakan dokumen yang member informasi kepada pemegang saham dan diaudit sesuai dengan dengan prinsip-prinsip akutansi yang diterima umum.

Laporan keuangan dasar mencakup laporan laba rugi, neraca, dan laporan arus kas (Keown et al , 2001). Dalam menganalisis kinerja keuangan menurut EVA dan MVA serta rasio keuangan, maka laporan keuangan yang diperlukan adalah laporan laba rugi dan laporan neraca (Tunggal, 2001).

1. Laporan Laba Rugi

Menurut Keown et al (2001), laporan laba rugi merupakan ringkasan dari 4 jenis kegiatan yaitu :

a. Menjual produk dan jasa

b. Bahan produksi atau untuk mendapatkan barang atau jasa yang dijual c. Beban yang timbul dalam memasarkan dan mendistribusikan produk

atau jasa pada konsumen, serta yang berkaitan dengan beban administratif operasional

d. Beban keuangan dalam menjalankan bisnis

Laporan laba rugi, mengukur jumlah laba yang dihasilkan oleh perusahaan dalam jangka waktu tertentu (Keown et al , 2004).

2. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu periode tertentu. Jadi tujuan neraca adalah untuk menunjukan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga neraca sering disebut Balanced Sheet (Munawir, 2007).

akuntansi (triwulan, kwartal, atau tahunan). Dalam neraca terdapat komponen aktiva mewakili seluruh sumber daya yang dimiliki perusahaan, sementara kewajiban dan ekuitas pemegang saham menunjukkan bagaimana seluruh sumber daya perusahaan itu didanai. Aktiva terdapat disebelah kiri neraca, sedangkan kewajiban dan ekuitas terdapat di sisi sebelah kanan. Aktiva dalam neraca terdiri atas tiga kategori (Keown et al, 2004) :

1. Aktiva lancar (Current assets) – terdiri atas kas, surat berharga yang mudah dijual, piutang dagang, persediaan serta beban dibayar dimuka

2. Aktiva tetep atau jangka panjang (Fixed atau long-term assets) – terdiri atas peralatan, bangunan serta tanah

3. Aktiva lain (Others assets) – aktiva yang tidak termasuk dalam aktiva lancar maupun aktiva tetap perusahan, seperti hak paten, investasi jangka panjang dalam surat berharga, dan goodwiil. Menurut Keown et al (2004), sisi sebelah kanan dari neraca terdapat kewajiban dan ekuitas pemegang saham yang menunjukan bagaimana perusahaan membiayai aktiva-aktivanya. Pembiayaan datang dari dua sumber utama: utang (kewajiban-kewajiban) dan ekuitas. Utang adalah uang yang telah dipinjam dan harus dibayar kembali pada tanggal yang telah ditentukan. Ekuitas, di sisi lain, menunjukan investasi pemegang saham dalam perusahaan.

2.3. Rasio Keuangan

Analisis rasio keuangan yang tradisional memfokuskan diri pada angka-angka. Inti pendekatan ini adalah bahwa hubungan-hubungan kuantitatif dapat digunakan untuk mendiagnosa kekuatan dan kelemahan dari kinerja suatu perusahaan (Westen dan Copeland, 1995).

lainnya. Analisis rasio dapat diklasifikasikan ke dalam empat kelompok yaitu:

1. Rasio likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek. Tingkat likuiditas dapat dilihat pada rasio-rasio: Current Ratio (CR) dan Acid Test (quick) Ratio.

2. Rasio solvabilitas

Rasio Solvabilitas adalah rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya, meliputi: Total Debt to Total Asset Ratio (TDTA) dan Time Interest Earned Ratio (TIE).

3. Rasio aktivitas

Rasio aktivitas dipakai untuk mengukur aktivitas suatu perusahaan dalam mengelola sumber dana yang dimilikinya. Definisi rasio aktivitas adalah rasio yang membandingkan antara penjualan dengan berbagai aktiva pendukung untuk penjualan. Rasio ini meliputi: Inventory Turnover (Perputaran Persediaan), Average Collection Period, Fixed Asset Turnover, Total Asset Turnover.

4. Rasio rentabilitas (profitabilitas).

Rasio rentabilitas merupakan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rasio ini meliputi Net Profit Margin, Return on Asset, Return on Equity.

Sementara itu menurut Helfert dalam Pradhono (2004), pengukuran kinerja perusahaan bisa dikelompokkan dalam tiga kategori yaitu:

1. Earning Measures, yang mendasarkan kinerja pada accounting profit. Termasuk dalam kategori adalah earnings per share (EPS), return on investment (ROI), return on net assets (RONA), return on capital employed (ROCE) dan return on equity (ROE), dan lain-lain.

investment (CFROI), total shareholder return (TSR) dan total business return (TBR).

3. Value Measures, yang mendasarkan kinerja pada nilai (value based management). Termasuk dalam kategori ini adalah economic value added (EVA), market value added (MVA), cash value added (CVA), dan shareholder value (SHV).

Dalam penelitian ini, rasio keuangan yang digunakan berupa earning measures yang digunakan adalah:

1. ROE

ROE adalah merupakan salah satu indikator penting yang sering digunakan oleh investor untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi(Panggabean, 2005). Menurut Bodie, Kane and Marcus dalam Penggabean (2005), ROE yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah satu dari dua faktor dasar dalam menentukan pertumbuhan tingkat pendapatan perusahaan.

2. Return On Assets (ROA)

Menurut Keown, et al (2004), ROA adalah pengembalian atas aset-aset menentukan jumlah pendapatan bersih yang dihasilkan dari aset-aset perusahaan dengan menghubungkan pendapatan bersih ke total aset-aset.

3. Earning per Share (EPS)

Menurut Brigham dan Houston (2006), EPS merupakan perbandingan antara laba bersih terhadap saham biasa yang beredar, sehingga EPS menggambarkan laba per lembar saham yang diperoleh investor dari suatu perusahaan.

terdapat keterbatasan dari analisis rasio keuangan, yaitu (Keown et al, 2004):

1. Terkadang sulit untuk mengidentifikasi kategori industri di mana perusahaan berada jika perusahaan beroperasi dengan beberapa bidang usaha.

2. Rasio keuangan dapat menjadi terlalu tinggi ataupun rendah.

3. Rata-rata industri mungkin tidak memberikan target rasio atau norma yang diinginkan. Rata-rata industri hanya dapat memberikan panduan atas posisi keuangan perusahaan rata-rata dalam suatu industri. Itu tidak berarti suatu nilai rasio yang ideal atau terbaik.

4. Banyak perusahaan mengalami situasi musiman dalam kegiatan operasinya. Jadi pos neraca dan rasionya akan berubah sepanjang tahun saat laporan disiapkan.

Untuk mengukur kinerja ROA dan ROE perusahaan berada dalam kondisi baik atau tidak, maka diperlukan data pembanding. Munurut Darsono dan Ashari (2005), nilai ROA dan ROE perusahaan dapat dibandingkan dengan tingkat suku bunga bebas risiko seperti SBI. Jika perusahaan memiliki nilai ROA dan ROE diatas nilai SBI, maka perusahaan tersebut dapat dikatakan telah berkinerja baik, begitu pula sebaliknya, jika nilai ROA dan ROE perusahaan lebih rendah dibanding SBI maka kinerja perusahaan tersebut belum cukup baik.

2.4. Metode EVA (Economic Value Added)

EVA merupakan pendekatan baru dalam penilaian kinerja perusahaan dengan memperhatikan kepentingan manajemen, karyawan maupun para penyedia dana secara adil (Bastian, 2007). Menurut Tunggal (2001), konsep EVA dipopulerkan oleh G. Bennet Stewart, III, Managing Partner dari

pada efektivitas manajerial dalam satu tahun tertentu. Eva adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan, dan hal ini sangat berbeda dari laba akuntansi. Alasan yang membedakan EVA dengan laba akuntansi adalah bahwa biaya modal ekuitas dikurangkan ketika menghitung EVA. Menurut Bastian (2007) dalam EVA, untuk menciptakan nilai bagi pemegang saham, perusahaan harus menghasilkan keuntungan yang melebihi biaya modal diseluruh unit bisnisnya. Meskipun demikian tidak berarti bahwa pihak manajemen memanfaatkan profitabilitas hanya untuk jangka pendek akan tetapi benar-benar memperhatikan pertumbuhan EVA untuk waktu yang akan datang, sehingga peningkatan EVA dapat terjadi secara terus menerus.

Menurut Subaeti (2008), jika pengembalian modal perusahaan lebih besar dari biaya modalnya, maka ia menciptakan nilai yang benar bagi pemegang sahamnya. Perusahaan yang secara konsisten menghasilkan EVA yang tinggi merupakan akan mampu memberikan return yang layak atas modal yang diinvestasikan. EVA adalah ukuran kinerja keuangan yang paling baik untuk menjelaskan economic profit suatu perusahaan, dibandingkan dengan ukuran yang lain, serta merupakan ukuran kinerja yang berkaitan langsung dengan kemakmuran pemegang saham sepanjang waktu (Pradhono, 2004). Penilaian kinerja dengan menggunakan pendekatan EVA membantu para manajer membuat keputusan investasi yang lebih baik, mengidentifikasi kesempatan-kesempatan untuk peningkatan kinerja dan mempertimbangkan benefit jangka pendek dan jangka panjang untuk perusahaan (Panggabean, 2005).

Perhitungan EVA

Menurut Tunggal (2001), formula untuk menghitung EVA sebagai berikut :

EVA = NOPAT – C. CCR ………..…(1)

Dimana :

NOPAT = Net Operating Profit After Tax C = Capital

Sehingga dalam analisis EVA mempunyai empat langkah utama yang perlu dilakukan dalam mengukur nilai, yaitu (Tunggal,2001):

1. Menghitung laba operasi bersih sesudah pajak (NOPAT). 2. Menghitung biaya modal yang diinvestasikan (Invested Capital)

3. Mengitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital / WACC) dari seluruh komposisi modal perusahaan.

4. Menghitung Economic Value Added (EVA).

Sebagai akhir perhitungan EVA, hasilnya dapat menunjukkan angka positif, negatif atau nol.

1. Kondisi EVA positif mencerminkan kompensasi yang lebih tinggi ketimbang biaya modal. Ini berarti, manajemen mampu menciptakan peningkatan kekayaan (create value) bagi perusahaan/pemilik modal, bukan sekadar memberi fatamorgana. Perusahaan yang menghasilkan EVA positif, dipastikan laba bersihnya bagus.

2. Sedangkan kondisi EVA yang negatif menunjukkan adanya penurunan nilai kekayaan (destroy value) dari pemegang saham. Hal ini berarti bila laba bersihnya lebih rendah ketimbang biaya modal dan manajemen dianggap belum berhasil dalam menciptakan peningkatan kekayaan bagi pemilik modal.

3. Lalu jika kondisi EVA bernilai nol, maka tidak terjadi penurunan ataupun kenaikan dari nilai kekayaan dari pemilik modal.

Net Operating Profit After Tax (NOPAT)

Biaya Modal (Cost of Capital)

Menurut Tunggal (2001), biaya Modal adalah tingkat pengembalian minimum atas modal yang dibutuhkan untuk mengganti pinjaman dan ekuitas investor. Biaya modal ialah sesuatu yang dibayarkan perusahaan kepada pemilik modal, yaitu kepada kreditur dan kepada perusahaan. Kepada kreditur berupa bunga dan kepada pemilik modal berupa dividen atau tingkat hasil yang diperlukan (Darsono, 2006). Biaya modal merupakan rata-rata tertimbang yang terdiri dari biaya hutang (cost of debt) dan biaya ekuitas perusahaan (cost of equity). Biaya hutang dihitung setelah dikurangi dengan pajak (after tax). Sedangkan biaya ekuitas adalah lebih abstrak karena investor mempunyai spectrum yang luas pada alternatif investasi yang tersedia. Jika investor mengambil resiko yang lebih tinggi, maka mereka harus ditawarkan prospek yang mempunyai pendapatan yang lebih tinggi.

Menurut Pradhono (2004), Cost of Capital perusahaan adalah biaya setiap sumber modal, yang ditimbang sesuai dengan struktur modal perusahaan. Komponen COC berdasarkan struktur modal bisa dibedakan atas biaya hutang dan biaya modal sendiri atau ekuitas. COC sendiri didapat dari komponen WACC dan IC. Biaya modal adalah tingkat pengembalian yang harus dihasilkan perusahaan atas investasi proyek untuk mempertahankan nilai pasar sahamnya (Sugiono, 2009).

Weighted Average Cost of Capital (WACC)

biaya modal rata-rata tertimbang ialah biaya seluruh modal permanen yang disesuaikan dengan kontribusinya setelah diperhitungkan pajak perseroan. Bagi modal dari utang, perusahaan memperoleh penghematan pajak, karena beban bungan mengurangi laba operasi, baru kemudian diperhitungkan pajak atas laba.

Invested Capital (IC)

Menurut Tunggal (2001), IC adalah jumlah seluruh pinjaman perusahaan di luar pinjaman jangka pendek tanpa bunga (non-interest bearing liabilities) atau dapat pula dikatakan bahwa IC merupakan modal yang ditanamkan investor pada suatu perusahaan.. Modal yang diinvestasikan merupakan penjumlahan dari ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga,

utang dan kewajiban jangka panjang lainnya (Young dan O’Byrne,

2001).Perhitungan IC dapat dilakukan dengan dua cara, yaitu (Tunggal, 2001):

1. Pendekatan Operasi (Operating Approach)

Invested Capital = Kas + Working Capital Requirements + Aktiva

Tetap………...(2)

Working Capital Requirement = (Persediaan + Piutang dagang + Aktiva Lancar lainnya) – (Hutang Dagang + Biaya-biaya masih harus Dibayar +

Uang Muka Pelanggan)……….(3)

2. Pendekatan keuangan (Financial Approach)

Invested Capital = Pinjaman jangka Pendek + Pinjaman jangka panjang yang Lain + Ekuitas Pemegang Saham………...……...(4)

Kelebihan dan Kekurangan EVA

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan (trend)

2. Hasil perhitungan EVA mendorong pengalokasian dana perusahaan untuk investasi dengan biaya modal yang rendah.

Keunggulan EVA adalah (Iramani dan Febrian, 2005):

1. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungan beban sebagai konsekuensi investasi.

2. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

5. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga merupakan salah satu bahanpertimbangan dalam mempercepat pengambilan keputusan bisnis.

Selain berbagai keunggulan, konsep EVA juga memiliki kelemahan kelemahan. Menurut Young dan O’Byrne (2001), terdapat tiga keterbatasan EVA, yaitu:

2. Dengan beberapa industri yang sangat berhubungan dengan siklus, akan sangat tidak mungkin untung mencapai leverage kekayaan yang kuat tanpa baik risiko penahanan berlebihan atau biaya pemegang saham yang sangat tinggi.

3. EVA bukan merupakan pengukuran kinerja terbaik untuk pemula atau operasi dalam beberapa pasar yang sedang bermunculan.

2.5. Metode MVA (Market Value Added)

Dalam Brigham dan Houston (2006), MVA merupakan perbedaan antara nilai pasar saham perusahaan dengan jumlah ekuitas modal investor yang telah diberikan. Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar ekuitas perusahaan dan jumlah modal ekuitas yang diinvestasikan investor MVA merupakan indikator eksternal yang dapat mengukur seberapa besar kekayaan perusahaan yang telah diciptakan untuk investornya atau dengan kata lain MVA menyatakan kemakmuran yang telah dicapai atau dihilangkan. Menurut Subaeti (2008), MVA) dalah pengukuran kumulatif kinerja perusahaan yang melihat pada tingkat beberapa banyak saham perusahaan telah ditambahkan pada (atau dikeluarkan dari) buku saku investor selama hidup perusahaan, dan membandingkan dengan modal dari investor yang sama yang masuk kedalam perusahaan. Kemampuan manajemen tergambar dari MVA sebagai EVA yang diproyeksikan pada masa mendatang. Dengan demikian harapan investor terhadap tingkat pengembalian menjadi lebih besar.

Indikator yang digunakan untuk mengukur MVA, sebagai berikut:

(Young dan O’Byne,2001)

1. Jika MVA>0, bernilai positif, yaitu perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana, dengan kata lain tingkat pengembaliannya lebih besar dari pada biaya modal, sehingga perusahaan akan menjual sahamnya dengan premium dan menghasilkan MVA.

dana, dengan kata lain tingkat pengembaliannya lebih kecil dari pada biaya modal, sehingga perusahaan akan menjual sahamnya dengan diskon.

Maksimisasi MVA akan menjadi tujuan utama untuk setiap perusahaan yaitu dengan kesejahteraan pemegang saham perusahaan. MVA dapat dihitung dengan mengalikan antara jumlah saham yang beredar dengan harga saham kemudian dikurangi dengan total modal sendiri.

Kekayaan investor akan maksimal dengan memaksimalkan perbedaan antara nilai pasar dan jumlah modal yang diinvestasikan. Nilai pasar merupakan nilai perusahaan, yakni jumlah nilai pasar dari semua tuntutan modal pada tanggal tertentu. Lebih sederhana, adalah jumlah nilai pasar dari utang dan ekuitas. Modal yang diinvestasikan merupakan mula modal yang disediakan.

MVA meningkat hanya jika modal yang diinvestasikan mendapatkan tingkat pengembalian lebih besar dari pada biaya modal (MVA-positif). Dan sebaliknya MVA berkurang apabila nilai investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal (MVA-negatif). Jika MVA negatif berarti kekayaan telah dimusnahkan. Dengan demikian semakin besar MVA, maka akan semakin baik.

Kelebihan dan Kekurangan MVA

menghasilkan kekayaan bagi pemegang saham dan gambaran peningkatan nilai perusahaan.

Sebagai metode pengukuran kinerja keuangan, MVA juga memiliki

kelemahan, menurut Young dan O’Byrne (2001), adapun kelemahan dari

metode MVA diantaranya adalah :

1. MVA cenderung tidak memperhatikan kesempatan biaya modal yang diinvestasikan dalam perusahaan.

2. Pengukuran MVA cenderung tidak memperhitungkan uang kas pada masa lalu kepada pemegang saham

2.6. Analisis Trend dan Peramalan

Analisis trend atau analisis horizontal adalah suatu analisis yang membandingkan laporan keuangan perusahaan seperti neraca dan laporan laba rugi untuk beberapa tahun terakhir. Dalam menganalisis laporan dengan metode analisis tren, dibutuhkan satu tahun yang dijadikan sebagai tahun dasar. Setiap pos dalam periode yang diperbandingkan akan dibagi dengan pos yang sama pada laporan keuangan di tahun dasar dan dikalikan 100 persen untuk melihat nilai persentase kenaikan ataupun penurunan dari setiap pos tersebut (Munawir, 2007). Analisis trend terhadap neraca dan laba rugi digunakan untuk melihat perkembangan posisi keuangan persahaan. Perkembangan neraca maupun laba rugi seperti pos aktiva, ekuitas, dan laba bersih dapat mendukung nilai dari ROE, ROE, EPS, EVA maupun MVA.

2.7. Penelitian Terdahulu

III. METODE PENELITIAN

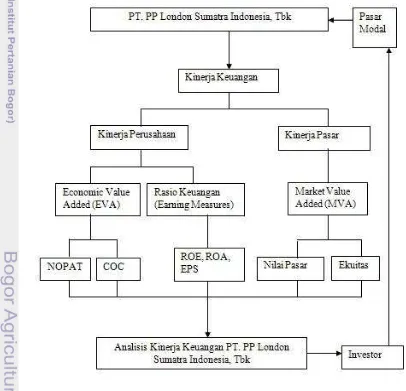

3.1. Kerangka Pemikiran

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperdagangkan, baik surat utang (obligasi), saham, reksa dana, intrumen derivatif dan instrumen lainnya serta sebagai sarana untuk berinvestasi. Perusahaan-perusahaan yang tercatat di dalam pasar modal adalah perusahaan yang telah melakukan go public. Guna memutuskan pembelian saham untuk investasi, seorang investor perlu melakukan analisis terhadap perusahaan yang akan dijadikan sebagai tempat investasi. Analisis dilakukan dengan melihat kinerja keuangan perusahaan.

Perusahaan tercatat dalam pasar modal yang akan dilakukan penelitian adalah PT. PP London Sumatra Indonesia, Tbk. Pada penelitian ini akan dilakukan analisis mengenai kinerja keuangan perusahaan. Pengukuran terhadap kinerja keuangan merupakan hal utama untuk menilai seberapa baik kemampuannya untuk menghasilkan laba dan meningkatkan kekayaan perusahaan. Untuk mengetahui kinerja keuangan perusahaan dilakukan pengevaluasian terhadapa kinerja perusahaan serta kinerja pasar. Metode analisis yang digunakan untuk mengevaluasi kinerja perusahaan adalah rasio keuangan berupa ROE, ROA dan EPS serta EVA. Sedangkan metode analisis yang digunakan untuk mengevaluasi kinerja pasar adalah metode MVA.

laporan keuangan. Selain itu diperlukan juga data pendukung seperti tingkat SBI, harga saham dan Indeks Harga Saham Gabungan.

Lalu dengan mengetahui kinerja pasar perusahaan dapat diketahui dengan nilai MVA. MVA didapat dari perhitungan selisih antara nilai pasar perusahaan dengan nilai buku yang telah diinvestasikan investor. Nilai pasar perusahaan dapat tercermin dari harga saham perusahaan yang bersangkutan dikalikan dengan jumlah saham yang diedarkan. Sedangkan nilai buku adalah jumlah modal yang dicerminkan dari nilai ekuitas yang dimiliki perusahaan tersebut. Hasil kinerja keuangan dapat dijadikan informasi oleh investor untuk melakukan investasi di pasar modal.

Gambar 1. Menunjukan kerangka pemikiran dari penelitian ini.

Gambar 3 menjelaskan menganai hubungan sebab akibat dari suatu elemen yang membentuk suatu unsur. Dari bagan tersebut dapat diketahui elemen-elemen apa saja yang mempengaruhi setiap unsur yang terbentuk dan bagaimana pengaruhnya. Pengaruh tersebut dapat berpengaruh positif maupun negatif. Jika suatu elemen berpengaruh positf terhadap suatu unsur, maka kenaikan elemen tersebut akan menaikan unsurnya. Namun, jika suatu elemen memiliki pengaruh yang negatif terhadap suatu unsur maka kenaikan suatu elemen akan dapat menurunkan unsur yang dipengaruhinya.

3.2. Waktu dan Tempat Penelitian

Penelitian dilakukan terhadap PT. PP London Sumatra Indonesia Tbk di Bursa Efek Indonesia .Waktu penelitian dilakukan pada periode Februari sampai dengan April 2011.

3.3. Metode Pengumpulan Data

Penelitian ini dimulai dengan melakukan pengumpulan data. Pengumpulan data dilakukan dengan studi literatur. Data yang digunakan adalah data sekunder dari tahun 2005-2009. Data yang digunakan antara lain, laporan harga saham perusahaan, IHSG, jumlah saham beredar, dividen perusahaan, dan laporan keuangan tahunan. Laporan keuangan yang akan digunakan adalah laporan Laba Rugi dan Neraca. Data sekunder tersebut didapat dari Pusat Referensi Pasar Modal Bursa Efek Indonesia (PPRM BEI). Data sekunder lain yang digunakan sebagai penunjang dalam penelitian ini adalah dengan melakukan studi literatur melalui internet dan jurnal.

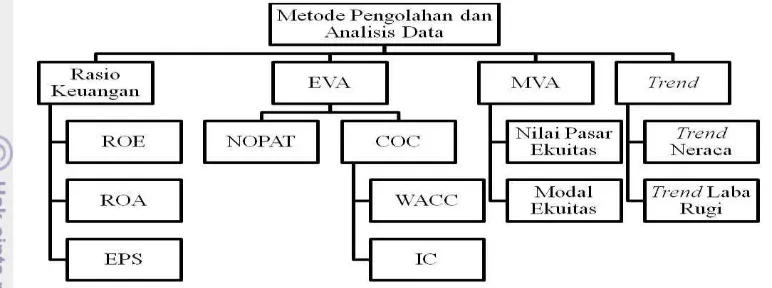

3.4. Metode Pengolahan dan Analisis Data

depan. Gambar 3 menjelaskan mengenai metode pengolahan dan analisis data.

Gambar 4. Metode Pengolahan dan Analisis Data

Berdasarkan Gambar 4 metode pengolahan dan analisis data dibagi menjadi empat, yaitu analisis rasio keuangan, analisis EVA, analisis MVA, dan analisis Trend. Rasio keuangan yang akan dianalisis adalah ROE, ROA, dan EPS. Sedangkan dalam EVA, akan dilakukan analisis terhadap komponen pembentuk EVA yaitu NOPAT dan COC. COC dipengaruhi oleh WACC dan IC. Dalam menganalisis MVA, maka diperlukan analisis terhadap nilai pasar ekuitas dan modal ekuitas sebagai komponen yang mempengaruhi nilai MVA.

3.4.1. Analisis Rasio Keuangan

Rsasio keuangan yang umum digunakan investor untuk menilai perusahaan dalam menciptakan kekayaan bagi mereka dapat dilihat dari earning measures yaitu Return On Equity (ROE), Return On Assets (ROA), dan Earnings Per Share (EPS).

a. Return On Equity

Formula yang digunakan untuk menghitung ROE adalah sebagai berikut:

Return On Equity

..

...(5)b. Return On Assets

Return On Assets ...(6) c. Earning Per Shares

Rumus untuk mencari laba per saham adalah sebagai berikut:

Earning Per Shares ...(7)

3.4.2. Analisis Economic Value Added (EVA)

EVA adalah suatu metode untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu menciptakan keuntungan diatas biaya modal.

Langkah-langkah dalam analisis Eva adalah sebagai berikut:

1. Menghitung tingkat pengembalian dari masing-masing saham dimana tingkat pengembalian didefinisikan sebagai rata-rata dari keuntungan modal yaitu selisih antara harga saham bulan ini dengan harga saham bulan sebelumnya. Secara matematis , dapat dirumuskan sebagai berikut:

………..………..………..(8)

Dimana :

: tingkat pengembalian saham perusahaan bulan ke-t : harga saham perusahaan perlembar bulan ke-t

: harga saham perusahaan perlembar bulam ke-t-1 : dividen pada bulan ke-t

2. Menghitung tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar. Perhitungan secara matematis diformulasikan sebagai berikut:

...……….……(9)

……….……….(10)

Dimana :

: indeks harga saham gabungan bulan ke-t : indeks harga saham gabungan bulan ke-t-1 : tingkat pengembalian rata-rata pasar yang

diharapkan dalam satu tahun

: jumlah pengamatan dalam satu tahun (N=12) 3. Menghitung risiko masing-masing saham yang ditunjukkan oleh

beta usaha ( . Secara matematis, beta dirumuskan sebagai berikut:

……….….…(11)

………...(12)

…

.………...….……..….(13)Dimana :

:kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar

: varian tingkat pengembalian pasar

4. Menentukan tingkat bunga bebas risiko ( ). Tingkat bunga bebas risiko adalah tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung risiko, biasanya bentuk investasi ini berlaku pada obligasi pemerintah.

5. Menghitung biaya ekuitas (Cost of Equity)atau modal sendiri (Ke). Secara sistematis, dapat dirumuskan sebagai berikut:

Ke = Rf + MRP………..…(14)

MRP = E( – Rf ………..…….(15)

Dimana :

E( : tingkat pengembalian pasar yang diharapkan Rf : tingkat bunga bebas risiko

: koefisien risiko perusahaan (beta)

MRP : Market Premium Risk (Premi Risiko Pasar) 6. Perhitungan Biaya Hutang

= Kd x (1 t) ………..………(16) Dimana :

Kd : beban bunga dibagi jumlah hutang jangka panjang (1 – t ) : faktor korelasi

7. Menghitung biaya atas modal, yang dilakukan dengan metode Weighted Average Cost of Capital (WACC) yang dirumuskan sebagai berikut :

WACC = Kd* + Ke ………..……(17)

Dimana :

: proporsi hutang : proporsi modal saham Kd : biaya hutang

Ke : biaya modal saham

8. Perhitungan NOPAT. Secara matematis dapat dirumuskan sebagai berikut:

NOPAT = NPAT + beban bunga ………...(18) Dimana :

NPAT : Net Profit After Taxes

Beban bunga:biaya bunga yang harus dibayar oleh perusahaan 9. Sedangkan untuk perhitungan EVA dirumuskan sebagai :

EVA = NOPAT – biaya modal ………..……(19) Dimana :

Biaya modal = WACC x Modal yang diinvestasikan (IC).

3.4.3. Analisis Market Value Added (MVA)

MVA menunjukan suatu nilai tambah pasar perusahaan. Menurut Young dan O’Byrne (2001) MVA adalah perbedaan antara nilai pasar perusahaan dan modal keseluruhan yang diinvestasikan.

MVA dirumuskan sebagai berikut (Young dan O’Byrne, 2001): MVA = NPE – MDI

= (JSB x HS) – MDI ..………...(20)

Dimana :

MDI = Modal yang diinvestasikan JSB = Jumlah saham beredar

HS = Harga saham

3.4.4. Analisis Trend dan Peramalan

Analisis trend atau analisis horizontal adalah suatu analisis yang membandingkan laporan keuangan perusahaan seperti neraca dan laporan laba rugi untuk beberapa tahun terakhir (Munawir,2007). Dalam menganalisis laporan dengan metode analisis tren, dibutuhkan satu tahun yang dijadikan sebagai tahun dasar. Setiap pos dalam periode yang diperbandingkan akan dibagi dengan pos yang sama pada laporan keuangan di tahun dasar dan dikalikan 100 persen untuk melihat nilai persentase kenaikan ataupun penurunan dari setiap pos tersebut. Analisis trend secara matematis dapat dirumuskan sebagai berikut:

...(21)

Dimana:

Nilai persentase untuk tahun ke-t

Pos x dalam laporan keuangan yang akan dianalisis Pos x dalam laporan keuangan sebagai tahun dasar

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Sejarah Perusahaan Perkebunan London Sumatra Indonesia Tbk berawal dari tahun 1906, ketika perusahaan Harrisons & Crosfield yang berbasis di London mendirikan sebuah perkebunan kecil tembakau dan kopi di utara kota medan, Sumatera Utara. Perkebunan London-Sumatera, yang

kemudian lebih dikenal dengan “Lonsum”, berkembang menjadi salah satu

perusahaan perkebunan terkemuka di dunia, memiliki lebih dari 100.000 hektar lahan yang ditanami oleh perkebunan kelapa sawit, karet, teh dan kakao yang tersebar di Sumatera, Jawa, Kalimantan dan Sulawesi.

Setelah mengembangkan perkebunan karet, teh dan kakao sepanjang hampir seluruh sejarahnya, Lonsum mulai menghasilkan kelapa sawit pada tahun 1980-an. Pada akhir dasawarsa berikutnya, kelapa sawit telah menggantikan peran karet sebagai komoditas utama Perseroan.

Lonsum memiliki 38 perkebunan inti dan 13 perkebunan plasma atau perkebunan rakyat yang memanfaatkan penelitian dan pengembangan yang maju melalui Sumatera Biosience Pte.Ltd. (SumBio) serta keahlian di bidang Agro management dan tenaga kerja yang terampil dan berpengalaman. Bisnis Lonsum terus berkembang dan terdiversivikasi hingga meliputi pemuliaan tanaman, penanaman, pemanenan, pengolahan, pemprosesan, dan penjualan produk kelapa sawit, karet, kakao, dan teh. Kualitas tinggi dari bibit kelapa sawit Lonsum telah dikenal secara global, dan bisnis tersebut kini menjadi salah satu pendorong pertumbuhan Perseroan.

terhadap ketentuan perundang-undangan, tanggung jawab lingkungan dan komunitas, penerapan terbaik, penerapan yang berkesinambungan dan kelayakan ek. onomis.

Lonsum menjadi perusahaan publik pada tahun 1996, setelah penjualan seluruh saham Harrisons & Crosfield di Perseroan kepada PT. Pan London Sumatra Plantation (PPLS) di tahun 1994. Lonsum menjadi

bagian dari Grup Indofood (“Grop”) saat Indofood Agri Resources Ltd. (IndoAgri), perusahaan perkebunan milik PT. Indofood Sukses Makmur Tbk, bersama dengan anak perusahannya di Indonesia, yaitu PT Salim Ivomas Pratama mengakuisisi Persereon pada bulan Oktober 2007.

Lonsum saat ini memiliki 21 pabrik pengolahan yang sudah beroperasi di Sumatera, Jawa dan Sulawesi. Dalam dunia industri perkebunan Lonsum dikenal sebagai produsen bibit kelapa sawit dan kakao yang berkualitas baik. Bisnis berteknologi canggih tersebut adalah kunci utama pertumbuhan Lonsum. Adapun visi, misi, nilai perusahaan serta manajeman dan struktur organisasi dapat dilihat pada lampiran 2, peta lokasi perkebunan pada lampiran 3, tabel wilayah perkebunan inti dan perkebunan plasma pada lampiran 4, peta lokasi pabrik pada lampiran 5, dan tabel lokasi pabrik pada lampiran 6.

4.2. Kinerja Keuangan

MVA dapat diterapkan untuk melihat kinerja keuangan dipandang dari sisi kesejahteraan investor.

4.2.1. Rasio Keuangan

Rasio keuangan merupakan suatu pendekatan tradisional yang digunakan untuk melihat kinerja keuangan perusahan. Analisis ini untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut. Hasil dan analisis ini merupakan dasar untuk dapat menginterpretasikan kondisi keuangan dan hasil operasi perusahaan. Rasio keuangan yang digunakan dalam penelitian ini adalah melalui pendekatan berbasis laba diantaranya yaitu ROA, ROE dan EPS.

1. Return On Assets (ROA)

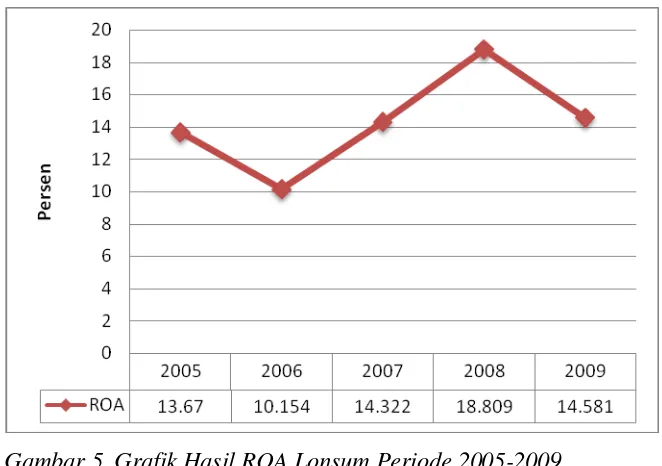

ROA merupakan perbandingan antara laba bersih yang diperoleh perusahaan terhadap total asset yang dimiliki. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan atas asset atau aktiva yang dikelola dalam kegiatan operasional sehari-hari. Gambar 5 menjelaskan mengenai nilai ROA perusahaan dari periode 2005 sampai 2009.

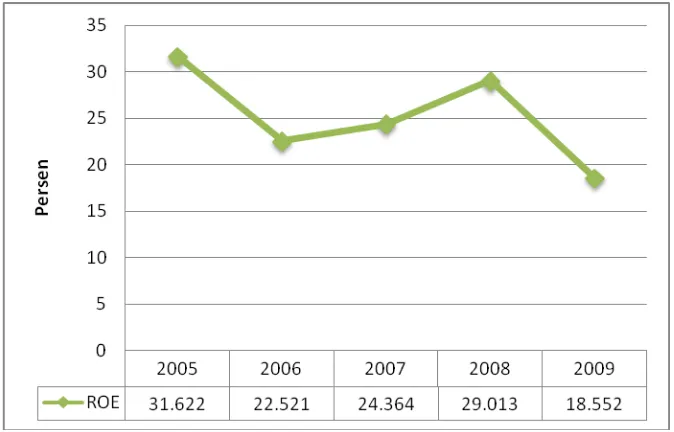

Gambar 5. Grafik Hasil ROA Lonsum Periode 2005-2009

terus mengalami peningkatan dan mencapai puncaknya pada tahun 2008, setelah itu pada tahun 2008 menuju tahun 2009 nilai ROA mengalami penurunan. Tahun 2008 menjadi tahun yang memiliki nilai ROA yang paling tinggi, sedangkan tahun 2006 memiliki nilai ROA yang paling rendah.

Pada tahun 2005 nilai ROA yang dicapai dalah 13,67 persen. Nilai ini didapat dari perbandingan laba bersih sebesar 355.724 juta Rupiah dengan jumlah aktiva sebesar 2.602.173 juta Rupiah. Pada tahun 2006 nilai ROA adalah 10,154 persen. Nilai ini mengalami penurunan sebesar 3,52 persen dibandingkan tahun 2005. Penurunan disebabkan karena menurunnya jumlah laba bersih sebesar 54.619 juta Rupiah, sehingga jumlah laba bersih tahun 2006 sebesar 303.105 juta Rupiah. Penurunan laba bersih ini disebabkan oleh meningkatnya beban pajak penghasilan dari 18.218 juta Rupiah tahun 2005 menjadi 126.857 juta Rupiah tahun 2006. Selain itu peningkatan pada jumlah aktiva juga menyebabkan nilai ROA berkurang.

Pada tahun 2006 nilai aktiva adalah 2.989.212 juta rupiah. Nilai ini meningkat sebesar 383.039 juta Rupiah dibanding tahun 2005. Peningkatan ini disebabkan meningkatnya jumlah aktiva lancar serta aktiva tidak lancar. Penurunan jumlah laba bersih diikuti dengan meningkatnya jumlah aktiva menyebabkan nilai ROA menjadi turun.

mengalami peningkatan sebesar 952.928 juta Rupiah dibanding tahun 2006. Walaupun jumlah aktiva meningkat, namun peningkatan tersebut tidak berpengaruh terhadap ROA.

Pada tahun 2008 nilai ROA sebesar 18,809 persen. Nilai ini meningkat dari tahun sebelumnya sebesar 4,487 persen. Peningkatan ini disebabkan karena meningkatnya jumlah laba bersih sebesar 363.521 juta Rupiah, sehingga jumlah laba bersih pada tahun 2008 adalah 927.555 juta Rupiah. Peningkatan laba bersih ini disebabkan oleh adanya manfaat/penghasilan lain-lain. Jika pada tahun sebelumnya menghasilkan beban lain-lain, maka pada tahun 2008 tidak ada beban lain-lain melainkan manfaat lain-lain. Nilai aktiva pada tahun ini pun meningkat sebesar 993.388 juta Rupiah, sehingga nilai aktiva pada saat itu adalah 4.931.528 juta rupiah. Walaupun aktiva mengalami peningkatan, tetapi peningkatan tersebut tidak berpengaruh signifikan terhadap ROA.

2008 menjadi 1.030.545 juta Rupiah. Penurunan aktiva yang terjadi tidak berpengaruh secara signifikan terhadap ROA. Rata-rata nilai ROA dari tahun 2005 hingga 2009 adalah 14,31 persen. Nilai ini berada lebih tinggi dibandingkan dengan rata-rata nilai SBI dari tahun 2005 hingga 2009 yaitu 9,074 persen. Sehingga, kinerja ROA dari tahun 2005 hingga 2009 termasuk kategori baik.

2. Return On Equity (ROE)

ROE merupakan salah satu pengukuran rasio keuangan yang berbasiskan laba. ROE dicerminkan melalui perbandingan antara laba bersih terhadap ekuitas. Semakin tinggi nilai ROE, maka semakin baik pula kinerja perusahaan dalam menciptakan keuntungan atas modal yang diserahkan investor.

Di tiap tahunnya, terjadi perubahan tingkat ROE yang berhasil dicapai. Pada tahun 2005 ke 2006 terjadi penurunan nilai ROE, kemudian dari tahun 2006 sampai tahun 2008 nilai ROE terus meningkat, dan dari tahun 2008 menuju tahun 2009 nilai ROE kembali menurun. Nilai ROE tertinggi terjadi pada tahun 2005, sedangkan nilai ROE terendah terjadi pada tahun 2009.

Gambar 6. Grafik Hasil ROE Lonsum Periode 2005-2009

Pada tahun 2007 nilai ROE mencapai 24,364 persen. Nilai ini meningkat dibanding tahun 2006 sebesar 1,843 persen. Peningkatan disebabkan karena meningkatnya laba bersih sebesar 260.929 juta Rupiah, sehingga pada tahun 2007 jumlah laba bersihnya adalah 564.034 juta Rupiah. Peningkatan laba bersih pada tahun tersebut banyak dipengaruhi oleh meningkatnya penjualan sebesar 36,07 persen. Jumlah ekuitas pada tahun ini mengalami kenaikan sebesar 969.126 juta Rupiah, sehingga jumlah ekuitas pada tahun 2007 adalah 2.315.027 juta Rupiah. Walaupun jumlah ekuitas mengalami peningkatan, namun peningkatan tersebut tidak berpengaruh secara signifikan. Peningkatan pada laba bersihlah yang memiliki pengaruh terhadap peningkatan nilai ROE.

Walupun ekuitas mengalami peningkatan, namun peningkatan tidak berpengaruh secara signifikan terhadap ROE.

Sedangkan di tahun 2009 nilai ROE adalah 18,552 persen. Nilai ini mengalami penurunan dibanding tahun 2008 sebesar 10,461 persen. Penurunan pada nilai ROE disebabkan karena penurunan laba bersih serta peningkatan jumlah ekuitas. Laba bersih tahun 2009 adalah 707.487 juta Rupiah. Nilai ini menurun sebesar 220.068 juta Rupiah dibanding tahun 2008. Penurunan laba bersih disebabkan karena menurunnya jumlah penjualan. Pada tahun 2008 jumlah penjualan perusahaan adalah 3.846.154 juta Rupiah, kemudian pada tahun 2009 penjulan menjadi 3.199.687 juta Rupiah. Selain peningkatan pada laba bersih, komponen ekuitas juga mengalami peningkatan. Peningkatan ekuitas dibanding tahun sebelumnya adalah sebesar 616.406 juta Rupiah, sehingga pada tahun 2009 nilai ekuitas adalah sebesar 3.813.465 juta Rupiah. Penurunan pada komponen laba bersih diikuti oleh peningkatan pada ekuitas menyebabkan nilai ROE turun. Rata-rata nilai ROE dari tahun 2005 hingga 2009 adalah 21,21 persen. Nilai ini berada lebih tinggi dibandingkan dengan rata-rata nilai SBI dari tahun 2005 hingga 2009 yaitu 9,074 persen. Sehingga, kinerja ROE dari tahun 2005 hingga 2009 termasuk kategori baik

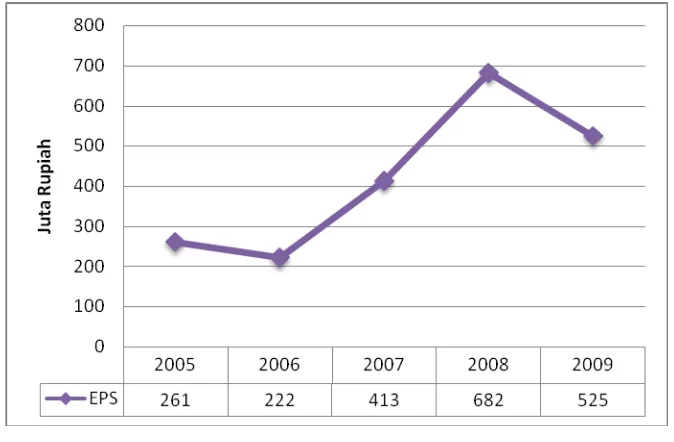

3. Earning Per Shares (EPS)

Gambar 7. Grafik Hasil EPS Lonsum Periode 2005-2009

Berdasarkan Gambar 7 diketahui bahwa nilai EPS dari tahun 2005 ke 2006 mengalami penurunan, kemudian dari 2006 sampai 2008 terus mengalami peningkatan dan sampai puncaknya pada tahun 2008. Kemudian pada tahun 2008 menuju tahun 2009 nilai EPS kembali turun. Nilai EPS terendah terjadi pada tahun 2005 yaitu sebesar Rp. 216 juta, sedangkan nilai EPS tertinggi terjadi pada tahun 2008 yaitu Rp.682 juta.

sebesar 108.639 juta Rupiah atau 596,33 persen, dimana pada tahun 2005 beban pajak penghasilan sebesar 18.218 juta Rupiah, sedangkan pada tahun 2006 sebesar 126.857 juta Rupiah. Oleh karena itu, maka laba bersih yang dihasilkan pada tahun 2006 menjadi lebih rendah dibanding tahun 2005.

Pada tahun 2007 nilai EPS adalah Rp. 413 juta. Nilai ini mengalami peningkatan sebesar Rp. 191 juta dibandingkan dengn tahun sebelumnya. Peningkatan disebabkan karena meningkatnya laba bersih sebesar 260.929 juta Rupiah, sehingga pada tahun 2007 jumlah laba bersihnya adalah 564.034 juta Rupiah. Meningkatnya laba besih disebabkan karena meningkatnya laba sebelum beban pajak penjualan. Walaupun pos beban pokok penjualan, beban usaha, dan beban lain-lain mengalami peningkatan, namun peningkatan tersebut tidak berpengaruh terhadap penurunan laba bersih. Peningkatan penjualan merupakan kompenen yang berpengaruh signifikan terhadap peningkatan laba bersih.

Pada tahun 2008 nilai EPS adalah Rp. 682 juta. Nilai ini mengalami peningkatan dibandingkan dengan tahun 2008 sebesar Rp. 269 juta. Peningkatan ini disebabkan oleh peningkatan pada laba bersih. Laba bersih tahun 2008 adalah 927.555 juta Rupiah. Nilai tersebut meningkat 363.521 juta Rupiah. Meningkatnya laba bersih pada tahun ini disebabkan oleh meningkatnya penjualan serta adanya manfaat lain-lain sebesar 12.300 juta Rupiah. Adanya penghasilan atau manfaat lain-lain disebabkan karena meningkatnya laba kurs bersih dan penghasilan bunga serta laba bunga pun menurun.

Rupiah, kemudian pada tahun 2009 penjulan menjadi 3.199.687 juta Rupiah. Selain itu terjadi peningkatan beban lain-lain sebesar 185,46 persen.

4.2.2. Economic Value Added

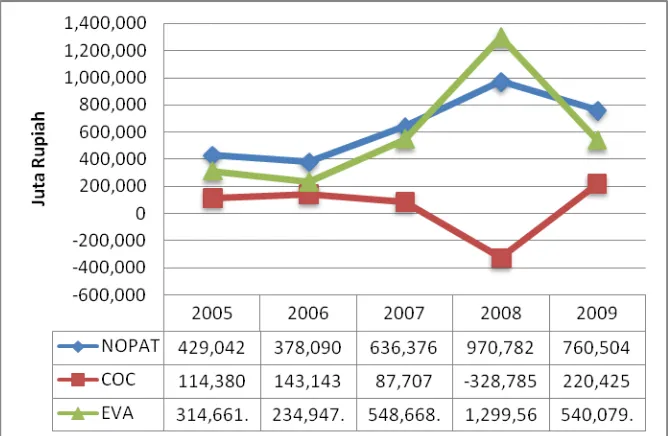

EVA merupakan suatu metode pengukuran kinerja perusahaan yang menghitung laba ekonomis sebenarnya yang telah berhasil diciptakan oleh suatu perusahaan. Dengan mengetahui nilai EVA, perusahaan dapat melihat suatu gambaran mengenai peningkatan atau penurunan nilai laba ekonomis yang sebenarnya tercipta dari kinerjanya, sehingga dapat diketahui posisi perusahaan menurut sudut pandang investor.

Nilai EVA suatu perusahaan dapat diketahui dengan melihat selisih antara nilai NOPAT serta COC. Suatu perusahaan dikatakan telah menciptakan nilai tambah ekonomis bagi perusahaannya yaitu jika nilai NOPAT lebih besar dibandingkan COC, begitu pula sebaliknya, perusahaan yang memiki nilai NOPAT yang lebih rendah dibanding dengan COC berarti perusahaan tersebut belum mampu menghasilkan nilai tambah bagi perusahannya.

Analisis NOPAT

NOPAT merupakan laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan dan biaya non keuangan seperti penyusutan, atau laba bersih setelah pajak ditambahkan dengan biaya bunga.

Tabel 2. Nilai NOPAT Lonsum Periode 2005-2009 (dalam juta

Sumber: Laporan Keuangan dan Data Saham Lonsum (data diolah) Kenaikan nilai NOPAT dari tahun 2006 sebesar 378.090 juta Rupiah menjadi 636.376 juta Rupiah pada tahun 2007 atau 68,31 persen. Kenaikan ini secara signifikan disebabkan oleh naiknya laba bersih setelah pajak sebesar 86,09 persen, walaupun disisi lain jumlah biaya bunga menurun sebesar 2.643 juta Rupiah, penurunan ini tidak berdampak menurunkan NOPAT. Pada tahun 2008 NOPAT juga mengalami kenaikan sebesar 52,55 persen atau meningkat dari 636.376 juta Rupiah (2007) menjadi 970.782 juta Rupiah (2008). Kenaikan ini disebabkan oleh naiknya laba bersih sebesar 64,45 persen, walaupun jumlah biaya bunga menurun, namun penurunan pada biaya bunga tidak berdampak menurunkan jumlah NOPAT Lonsum tahun 2008. Sedangkan pada tahun 2009, NOPAT Lonsum mengalami penurunan dari 970.782 juta Rupiah (2008) menjadi 760.504 juta Rupiah (2009) atau sebesar 21,66 persen. Penurunan ini dipicu karena menurunnya laba bersih setelah pajak sebesar 23,72 persen. Nilai NOPAT tertinggi terjadi pada tahun 2008, sedangkan nilai NOPAT terendah terjadi pada tahun 2006.

Analisis Cost of Capital (COC)

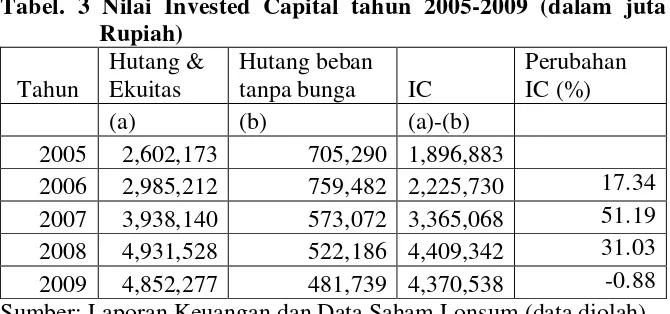

adalah jumlah biaya dari masing masing komponen modal. WACC didapat dari komponen biaya ekuitas (Ke), biaya hutang (Kd), bobot modal (We) serta bobot hutang (Wd). Pada perhitungan EVA, COC diharapkan memiliki nilai yang rendah daripada nilai NOPAT yang dihasilkan sehingga menghasilkan nilai EVA yang positif.

Pada tahun 2005, nilai IC adalah 1.896.883 juta Rupiah. Nilai tersebut dipengaruhi oleh jumlahhutang dan ekuitas sebesar 2.602.173 juta Rupiah dan jumlah hutang beban tanpa bunga sebesar 705.290 juta Rupiah. Kemudian pada tahun 2006 terjadi kenaikan IC sebesar 17,34 persen sehingga nilai IC menjadi 2.225.730 juta Rupiah. Kenaikan tersebut disebabkan oleh meningkatnya jumlah hutang dan ekuitas yang lebih tinggi dibanding kenaikan jumlah hutang beban tanpa bunga, sehingga nilai IC pun meningkat. Kenaikan inipun terus terjadi sampai dengan tahun 2008 dengan tingkat perubahan kenaikan yang berbeda-beda setiap tahunnya.

Pada tahun 2007 nilai IC adalah 3.365.068 juta Rupiah, nilai ini berarti terjadi kenaikan dibanding tahun sebelumnya sebesar 51,19 persen. Kenaikan disebabkan oleh meningkatnya jumlah hutang dan ekuitas sebesar 31,92 persen dan menurunnya hutang beban tanpa bunga sebesar 24,54 persen.

Tabel. 3 Nilai Invested Capital tahun 2005-2009 (dalam juta

2005 2,602,173 705,290 1,896,883

2006 2,985,212 759,482 2,225,730 17.34

2007 3,938,140 573,072 3,365,068 51.19

2008 4,931,528 522,186 4,409,342 31.03

2009 4,852,277 481,739 4,370,538 -0.88