(Pengaruh Rasio-rasio Keuangan terhadap Economic Value Added-EVA dan Pengaruh EVA terhadap Market Value Added-MVA)

Oleh

LUSI BUDIHARTI

H24102007

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Indonesia (Persero) Tbk 2004-2005. (Pengaruh Rasio-rasio Keuangan terhadap Economic Value EVA dan Pengaruh EVA terhadap Market Value Added-MVA). Di bawah bimbingan Budi Purwanto.

Krisis ekonomi Indonesia tahun 1997 telah melumpuhkan fungsi penting perbankan sebagai lembaga intermediasi dana. Salah satu bank terbesar di Indonesia yang terkena dampak dari krisis yaitu PT. Bank Rakyat Indonesia (Persero) Tbk (Bank BRI). Bank BRI berupaya untuk keluar dari krisis dengan mengikuti program restrukturisasi yang dilakukan pemerintah. Untuk melakukan restrukturisasi, Bank BRI membutuhkan dana berupa obligasi rekap sebesar Rp 31,6 triliun. Akan tetapi, Bank BRI hanya mendapat Rp 29,1 triliun. Selain program restrukturisasi, pemerintah juga menerbitkan cetak biru perbankan Indonesia yang dikenal dengan Arsitektur Perbankan Indonesia (API). Salah satu aspek penting dalam API yaitu klasifikasi perbankan berdasarkan tingkat permodalan. Bank BRI sendiri pada akhir tahun 2002 mempunyai modal sebesar Rp 8,45 triliun. Dalam rangka restrukturisasi dan memenuhi ketentuan peningkatan permodalan API untuk menjadi bank nasional yang mengharuskan Bank BRI mempunyai modal sebesar Rp 10 triliun atau lebih, Bank BRI berhasil melakukan privatisasi melalui Initial Public Offering (IPO) dan menjadi perusahaan go public pada tanggal 10 November 2003. Selain itu, privatisasi juga dapat menjadi salah satu alternatif yang layak bagi pengembalian dana rekap.

Kini Bank BRI telah menjadi perusahaan publik. Peningkatan kinerja keuangan juga harus terus menerus dilakukan oleh Bank BRI baik itu kinerja operasional, kinerja ekonomis maupun kinerja pasar untuk menarik minat para investor berinvestasi pada perusahaan. Manajer harus dapat membuktikan bahwa modal yang diberikan oleh investor akan lebih menguntungkan dan produktif apabila ditanamkan pada perusahaan tersebut.

Tujuan yang ingin dicapai dalam penelitian ini yaitu: menganalisis tingkat kesehatan Bank BRI dengan menggunakan rasio-rasio keuangan, Economic Value Added (EVA) dan Market Value Added (MVA), menganalisis pengaruh rasio-rasio keuangan terhadap EVA Bank BRI, dan menganalisis pengaruh EVA terhadap MVA Bank BRI. Penelitian ini menggunakan data sekunder berupa laporan keuangan laba rugi dan neraca triwulanan Bank BRI tahun 2004-2005, dividen dan harga saham Bank BRI. Data dan informasi diolah baik secara manual maupun dengan menggunakan software komputer (MinitabTM Release 14). Analisis dilakukan dengan menggunakan rasio keuangan, EVA dan MVA, serta pemodelan regresi dan korelasi. Analisis regresi digunakan untuk mengetahui pengaruh rasio keuangan terhadap EVA dan pengaruh EVA terhadap MVA perusahaan. Sedangkan analisis korelasi digunakan untuk mengetahui hubungan antara rasio keuangan dengan EVA dan hubungan antara EVA dengan MVA perusahaan.

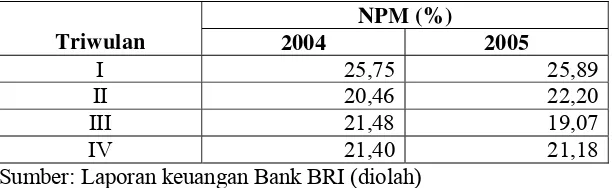

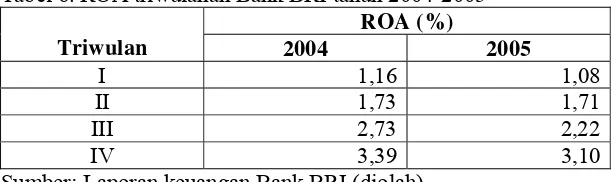

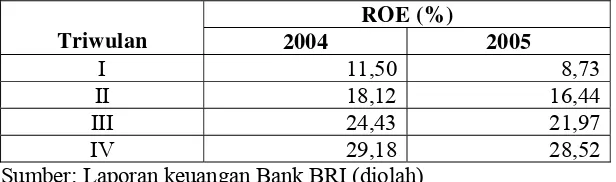

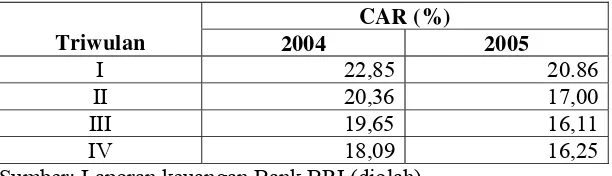

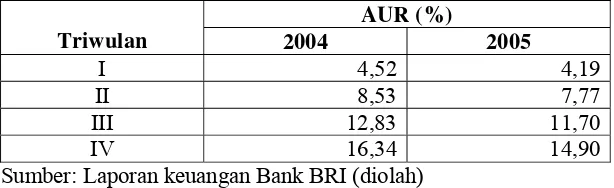

Rp 21.618.716 juta. Akan tetapi, kalau dilihat dari rasio-rasio keuangan, tingkat kesehatan Bank BRI pada tahun 2005 menurun jika dibandingkan dengan tahun 2004. Nilai NPM perusahaan pada tahun 2005 mengalami penurunan sebesar 1,02 persen yaitu dari 21,40 persen pada tahun 2004 menjadi 21,18 persen pada tahun 2005. Nilai ROA pada tahun 2005 mengalami penurunan sebesar 8,55 persen menjadi 3,10 persen dibandingkan ROA tahun 2004 sebesar 3,39 persen. Nilai ROE pada tahun 2005 mengalami penurunan 2,26 persen menjadi 28,52 persen dibandingkan tahun sebelumnya, tahun 2004 yang mencapai 29,18 persen. Nilai CAR pada tahun 2005 mengalami penurunan sebesar 10,17 persen dari 18,09 persen pada tahun 2004 menjadi 16,25 persen pada tahun 2005. Nilai AUR pada tahun 2005 mengalami penurunan sebesar 8,81 persen dari 16,34 persen pada tahun 2004 menjadi 14,90 persen pada tahun 2005.

(Pengaruh Rasio-rasio Keuangan terhadap Economic Value Added-EVA dan Pengaruh EVA terhadap Market Value Added-MVA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

LUSI BUDIHARTI

H24102007

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA KEUANGAN

PT BANK RAKYAT INDONESIA (PERSERO) Tbk 2004-2005 (Pengaruh Rasio-rasio Keuangan terhadap Economic Value Added-EVA dan

Pengaruh EVA terhadap Market Value Added-MVA)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

LUSI BUDIHARTI H24102007

Menyetujui, Juni 2006

Ir. Budi Purwanto, ME Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

iii

Penulis dilahirkan di Sukabumi pada tanggal 11 September 1983. Penulis merupakan anak kedua dari empat bersaudara pasangan Bapak H. Mamat Rakhmat dan Ibu Hj. Emma Kominah.

Penulis menyelesaikan pendidikan di Taman Kanak-kanak Aisyiyah IV Jampangkulon pada tahun 1990, kemudian melanjutkan ke Sekolah Dasar Negeri 2 Jampangkulon. Pada tahun 1996, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Jampangkulon, kemudian pada tahun 1999 melanjutkan ke Sekolah Menengah Umum Negeri 1 Jampangkulon dalam program IPA. Pada tahun 2002, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

iv

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Kinerja Keuangan PT Bank Rakyat Indonesia (Persero) Tbk 2004-2005. (Pengaruh Rasio-rasio Keuangan terhadap Economic Value Added-EVA dan Pengaruh EVA terhadap Markert Value Added-MVA)”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak, baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan banyak terima kasih yang sebesar-besarnya kepada:

1. Keluargaku tercinta: Bapak, Mama, Teh Fini, Neng Sri dan Gigin yang selalu memberikan kasih sayang, motivasi, serta doa yang tulus sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Ir. Budi Purwanto, ME selaku dosen pembimbing skripsi yang telah memberikan perhatian dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

3. Ibu Wita Juwita Ermawati, S.TP, MM dan Bapak Ali Mutasowifin, SE, M.Si selaku dosen penguji yang telah memberikan masukan-masukan berharga demi perbaikan skripsi ini.

4. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA selaku pembimbing akademik yang telah membimbing penulis sejak menimba ilmu di Departemen Manajemen.

5. Seluruh staf pengajar Departemen Manajemen pada khususnya dan IPB pada umumnya atas ilmu pengetahuan yang telah diajarkan.

6. Seluruh staf karyawan/wati Departemen Manajemen FEM IPB atas bantuannya.

v

Desti sebagai guide di Jakarta dan Rinta sebagai teman perjalanan ke Jakarta. 9. Mba Ida, Mba Reni KN dan Kak Doni atas masukan-masukan yang berarti

dalam pembuatan skripsi ini.

10.Teman-teman kosan Nabila Dahlia atas kegembiraan dan dukungan selama ini.

11.Rekan-rekan satu bimbingan: Gupitri, Ahyani, Denden, Prima dan Syafar untuk kerjasamanya.

12.Teman-teman seperjuangan, Manajemen 39 FEM IPB.

13.Semua pihak yang telah membantu dalam penulisan skripsi ini dan tidak dapat disebutkan satu persatu. Semoga Allah SWT memberikan pahala atas bantuannya.

Tidak ada gading yang tak retak, skripsi ini masih banyak kekurangannya. Oleh karena itu, kritik dan saran konstruktif diperlukan untuk penyempurnaan skripsi ini menjadi lebih baik. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua. Amin.

Bogor, Juni 2006

vi

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Kegunaan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Pengertian Bank ... 5

2.2. Kinerja Keuangan Perusahaan ... 5

2.3. Laporan Keuangan ... 6

2.3.1. Neraca ... 6

2.3.2. Laporan Laba Rugi... 7

2.4. Rasio Keuangan ... 7

2.4.1. Rasio Rentabilitas ... 8

2.4.2. Rasio Solvabilitas... 9

2.4.3. Rasio Efisiensi Usaha... 10

2.4.4. Kelebihan dan Kekurangan Rasio Keuangan... 10

2.5. Economic Value Added (EVA) ... 11

2.5.1. Net Operating Profit After Tax (NOPAT)/Laba Bersih Setelah Pajak sebagai Komponen EVA ... 14

2.5.2. Cost of Capital (COC)/Biaya Modal sebagai Komponen EVA ... 14

2.5.3. Kelebihan dan Kekurangan EVA... 17

2.6. Market Value Added (MVA)... 18

2.6.1. Market Value (Nilai Pasar) sebagai Komponen MVA .... 18

2.6.2. Shares Outstanding (Jumlah Saham) sebagai Komponen MVA ... 19

2.6.3. Book Value (Nilai Buku) sebagai Komponen MVA... 19

2.6.4. Kelebihan dan Kekurangan MVA... 19

2.7. Pengaruh Rasio-rasio Keuangan terhadap EVA ... 20

2.8. Pengaruh EVA terhadap MVA ... 20

vii

3.2.1. Pengumpulan Data ... 28

3.2.2. Pengolahan dan Analisis Data... 28

IV. HASIL DAN PEMBAHASAN ... 38

4.1. Gambaran Umum Bank BRI... 38

4.1.1. Sejarah Bank BRI... 38

4.1.2. Visi, Misi dan Strategi Bank BRI ... 42

4.1.3. Manajemen dan Struktur Organisasi... 42

4.1.4. Kegiatan Usaha Bank BRI ... 43

4.2. Kinerja Keuangan Perusahaan ... 45

4.2.1. Rasio-rasio Keuangan ... 46

4.2.2. Economic Value Added (EVA) ... 54

4.2.3. Market Value Added (MVA)... 57

4.2.4. Pengaruh Rasio-rasio Keuangan terhadap EVA ... 58

4.2.5. Pengaruh EVA terhadap MVA ... 62

KESIMPULAN DAN SARAN ... 65

1. Kesimpulan... 65

2. Saran... 65

DAFTAR PUSTAKA ... 67

viii

No. Halaman

1. Langkah-langkah perhitungan EVA ... 30

2. Langkah-langkah perhitungan MVA ... 31

3. Hipotesis awal pengaruh rasio-rasio keuangan terhadap EVA ... 35

4. NPM triwulanan Bank BRI tahun 2004-2005... 47

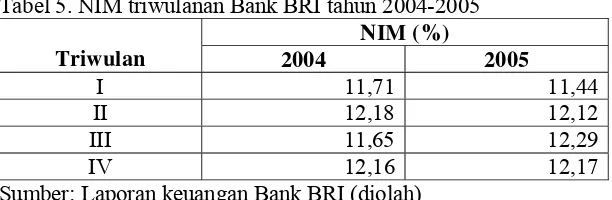

5. NIM triwulanan Bank BRI tahun 2004-2005... 49

6. ROA triwulanan Bank BRI tahun 2004-2005... 50

7. ROE triwulanan Bank BRI tahun 2004-2005 ... 51

8. CAR triwulanan Bank BRI tahun 2004-2005 ... 52

9. AUR triwulanan Bank BRI tahun 2004-2005... 54

10. EVA triwulanan Bank BRI tahun 2004-2005 ... 55

11. MVA triwulanan Bank BRI tahun 2004-2005 ... 57

12. Persamaan dan statistik pengaruh rasio-rasio keuangan terhadap EVA ... 59

13. Persamaan dan statistik pengaruh CAR, NPM dan NIM terhadap EVA ... 60

14. Hasil uji signifikasi pengaruh CAR, NPM dan NIM terhadap EVA ... 60

15. Persamaan dan statistik pengaruh CAR terhadap EVA ... 61

ix

No. Halaman

x

No. Halaman

1. Struktur organisasi Bank BRI... 70

2. Laporan neraca triwulanan Bank BRI tahun 2004 ... 71

3. Laporan neraca triwulanan Bank BRI tahun 2005 ... 73

4. Laporan laba rugi triwulanan Bank BRI tahun 2004... 75

5. Laporan laba rugi triwulanan Bank BRI tahun 2005... 76

6. Perhitungan Net Profit Margin (NPM)... 77

7. Perhitungan Net Interest Margin (NIM)... 77

8. Perhitungan Return on Asset (ROA) ... 77

9. Perhitungan Return on Equity (ROE) ... 78

10.Perhitungan Capital Adequacy Ratio (CAR)... 78

11.Perhitungan Asset Utilization Ratio (AUR)... 78

12.Perhitungan Net Operating Profit After Tax (NOPAT)... 79

13.Perhitungan biaya hutang (Kd*)... 79

14.Perhitungan biaya ekuitas (Ke)... 79

15.Perhitungan struktur modal ... 79

16.Perhitungan Weighted Average Cost of Capital (WACC) ... 79

17.Perhitungan Invested Capital (IC) ... 80

18.Perhitungan Cost of Capital (COC)... 80

19.Perhitungan Economic Value Added (EVA) ... 80

20.Perhitungan Market Value Added (MVA)... 81

21.Output regresi berganda antara rasio-rasio keuangan dengan EVA... 81

22.Output regresi berganda antara CAR, NPM, dan NIM dengan EVA.... 82

23.Output regresi sederhana antara CAR dengan EVA ... 83

24.Output regresi berganda antara rasio-rasio keuangan dengan EVA menggunakan stepwise regression... 83

I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi Indonesia tahun 1997 mengakibatkan tingkat suku bunga Sertifikat Bank Indonesia (SBI) satu bulan naik dari 10,5 persen pada bulan Juni 1997 menjadi 70,8 persen pada bulan Juli 1998. Selain itu, nilai tukar rupiah pun mengalami gejolak dan terdepresiasi secara signifikan dari Rp 2.360 per US$ 1 pada tanggal 2 Januari 1997 hingga mencapai Rp 16.950 per US$ 1 pada tanggal 17 Juni 1998. Dari data statistik moneter, pada akhir tahun 1997 pertumbuhan ekonomi Indonesia sebesar 4,70 persen, sedangkan pada tahun 1998 pertumbuhan ekonomi Indonesia menurun drastis mencapai angka negatif 3,02 persen (Sugema, 2004). Kondisi ekonomi yang memburuk ini telah melumpuhkan fungsi penting perbankan sebagai lembaga intermediasi dana.

Salah satu bank terbesar di Indonesia yang terkena dampak dari krisis yaitu PT Bank Rakyat Indonesia (Persero) Tbk (Bank BRI). Bank BRI mengalami penurunan kinerja finansial secara drastis. Non Performing Loan (NPL) meningkat tajam mencapai 52,92 persen pada tahun 1998, diakibatkan oleh depresiasi nilai tukar dan peningkatan suku bunga yang menyebabkan nilai kredit dan beban bunga meningkat tajam. Net Interest Margin (NIM) yang menunjukkan angka negatif 3,2 persen pada tahun 1998, diakibatkan oleh total beban bunga lebih besar dari total pendapatan bunga. Kerugian yang diderita kemudian menurunkan ekuitas Bank BRI yaitu dari Rp 1.837 miliar pada tahun 1997 menjadi negatif Rp 24.747 miliar pada tahun 1998 dan negatif Rp 26.286 miliar pada tahun 1999. Menurunnya ekuitas menekan tingkat kecukupan modal Bank BRI. Pada tahun 1998, posisi CAR Bank BRI telah defisit sebesar negatif 61,5 persen dan menurun menjadi negatif 118,4 persen pada tahun 1999 (Sugema, 2004).

sehat dengan menyelesaikan masalah perbankan yang telah terjadi. Untuk melakukan restrukturisasi, Bank BRI membutuhkan dana berupa obligasi rekap sebesar Rp 31,6 triliun. Akan tetapi, Bank BRI hanya mendapat Rp 29,1 triliun. Selain program restrukturisasi, pemerintah juga menerbitkan cetak biru (blueprint) perbankan Indonesia yang dikenal dengan Arsitektur Perbankan Indonesia (API). API merupakan kerangka dasar pembangunan sistem perbankan Indonesia yang menyeluruh 5-10 tahun ke depan dengan memperkuat struktur perbankan nasional. Salah satu aspek penting dalam API yaitu klasifikasi perbankan berdasarkan tingkat permodalan. Bank diklasifikasikan menjadi empat kelas yaitu: (1) Bank Internasional dengan jumlah modal Rp 50 triliun ke atas, (2) Bank Nasional dengan jumlah modal antara Rp 10 triliun sampai Rp 50 triliun, (3) Bank dengan fokus yaitu yang memiliki modal Rp 0,1 triliun sampai Rp 10 triliun dan (4) Bank dengan kegiatan usaha terbatas yang meliputi BPR dan bank-bank kecil yang memiliki modal dibawah Rp 100 miliar. Bank BRI sendiri pada akhir tahun 2002 mempunyai modal sebesar Rp 8,45 triliun (Sugema, 2004).

Dalam rangka restrukturisasi dan memenuhi ketentuan peningkatan permodalan API untuk menjadi bank nasional, Bank BRI berhasil melakukan privatisasi melalui Initial Public Offering (IPO) dan menjadi perusahaan go public pada tanggal 10 November 2003. Selain untuk memenuhi ketentuan restrukturisasi dan API, privatisasi juga dapat menjadi salah satu alternatif yang layak bagi pengembalian dana rekap.

pada pasar modal tidaklah mudah. Mobilitas modal sangat tinggi, dalam hitungan detik modal dapat segera berpindah dari satu perusahaan ke perusahaan yang lain. Oleh karena itu, diperlukan kerja keras dari manajer sebagai pengelola perusahaan. Manajer harus dapat membuktikan bahwa modal yang diberikan oleh investor akan lebih menguntungkan dan produktif apabila ditanamkan pada perusahaan tersebut, karena memang sudah menjadi karakteristik investor pada umumnya, mereka berinvestasi pada perusahaan yang dapat memberikan nilai pada saham-sahamnya.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana kinerja keuangan Bank BRI dengan menggunakan rasio-rasio keuangan, Economic Value Added (EVA) dan Market Value Added (MVA)?

2. Apakah nilai tambah ekonomis (EVA) Bank BRI dipengaruhi oleh rasio-rasio keuangan Bank BRI?

3. Apakah nilai tambah pasar (MVA) Bank BRI dipengaruhi oleh EVA Bank BRI?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini dapat dijabarkan sebagai berikut:

1. Menganalisis tingkat kesehatan Bank BRI dengan menggunakan rasio-rasio keuangan, EVA dan MVA.

1.4. Kegunaan Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Bank

Kasmir (2003) mendefinisikan bank sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Arti lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik hanya menghimpun dana atau kedua-duanya menghimpun dan menyalurkan dana.

Menurut Undang-Undang Republik Indonesia No.10 tahun 1998 tentang Perbankan, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2. Kinerja Keuangan Perusahaan

Menurut Lesmana dan Surjanto (2003) kinerja keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja di masa yang lalu, dengan melakukan berbagai analisis, sehingga diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut.

Alat analisis yang biasa digunakan adalah analisis rasio yaitu perbandingan dari data keuangan perusahaan yang berhubungan sehingga dapat memperoleh gambaran tentang kinerja perusahaan.

2.3. Laporan Keuangan

Laporan tahunan (annual report) adalah laporan yang diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Laporan ini berisi laporan keuangan dasar dan opini manajemen atas operasi perusahaan selama tahun lalu dan prospek perusahaan di masa depan (Bringham dan Houston, 2001).

Laporan keuangan digunakan oleh para manajer sebagai informasi yang menyangkut posisi keuangan, kinerja perusahaan serta perubahan posisi keuangan suatu perusahaan. Laporan keuangan juga harus disiapkan secara periodik, karena selain manajer, ada pihak-pihak lain yang berkepentingan dengan laporan keuangan perusahaan. Pihak-pihak yang berkepentingan terhadap laporan keuangan perusahaan antara lain: investor, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah dan masyarakat umum untuk perusahaan yang sudah go public.

Kinerja keuangan perusahaan dapat dievaluasi dengan menggunakan laporan keuangan. Ada empat laporan keuangan dasar yang biasa digunakan untuk menggambarkan kondisi keuangan dan kinerja perusahaan yaitu: (1) neraca, (2) laporan laba rugi, (3) laporan ekuitas dan (4) laporan arus kas. Dalam penelitian ini, terdapat dua kelompok laporan keuangan bank yang akan digunakan, yaitu neraca dan laporan laba rugi. 2.3.1. Neraca

2.3.2. Laporan Laba Rugi

Menurut Brigham dan Houston (2001) laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan beban perusahaan selama periode akuntansi tertentu yang umumnya setiap kuartal atau satu tahun. Laporan laba rugi menggambarkan pendapatan bersih dari kegiatan operasi perusahaan selama periode tertentu. Laporan atas laba dan dividen per saham disajikan pada bagian bawah laporan.

2.4. Rasio Keuangan

Menurut Munawir (1995), rasio keuangan menggambarkan mathematical relationship (hubungan atau perimbangan) antara jumlah tertentu dengan jumlah lainnya pada laporan keuangan. Penggunaan rasio keuangan akan menjelaskan dan memberikan gambaran tentang baik buruknya keadaan serta posisi keuangan perusahaan, terutama bila angka rasio tersebut dibandingkan dengan angka pembanding yang digunakan sebagai standar industri.

Rasio keuangan dirancang untuk membantu mengevaluasi laporan keuangan. Setiap bentuk dari analisis rasio mempunyai tujuan tertentu atau digunakan untuk menentukan perbedaan penekanan hubungan (Brigham dan Houston, 2001).

dipublikasikan oleh setiap bank sebagai acuan dalam menilai kinerja keuangan perusahaan.

2.4.1. Rasio Rentabilitas

Menurut Brigham dan Houston (2001), rasio rentabilitas atau sering juga disebut rasio profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Dapat juga dikatakan bahwa rasio rentabilitas merupakan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rasio rentabilitas perusahaan diukur dari kemampuannya dalam menggunakan aktiva secara produktif. Dengan demikian, rentabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama.

Rasio rentabilitas dapat diukur dengan menggunakan beberapa rasio. Rasio tersebut antara lain: Net Profit Margin (NPM), Net Interest Margin (NIM), Return on Asset (ROA) dan Return on Equity (ROE).

Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan rasio untuk mengukur kemampuan bank dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokoknya, atau disebut juga tingkat kemampulabaan suatu perusahaan.

Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio untuk mengukur kemampuan manajemen dalam mengendalikan biaya-biaya.

Return on Asset (ROA)

seluruh aset yang tersedia dengan baik. ROA digunakan untuk mengevaluasi aktivitas keseluruhan perusahaan.

Return on Equity (ROE)

Return on Equity (ROE) mengukur kemampuan manajemen bank dalam mengelola ekuitas yang ada untuk mendapatkan laba bersih. ROE menunjukkan efektivitas dan efisiensi pemakaian modal untuk menghasilkan laba. ROE berhubungan langsung dengan kekayaan pemegang saham. Semakin tinggi ROE suatu perusahaan, maka semakin baik perusahaan dalam mengelola manajemennya (Keown et al., 2001).

2.4.2. Rasio Solvabilitas

Rasio solvabilitas atau sering juga disebut rasio permodalan merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya (Kasmir dalam Imamah, 2005). Suatu bank dikatakan solvabel apabila bank tersebut mempunyai aktiva yang cukup untuk membayar semua hutangnya. Salah satu rasio yang digunakan untuk menilai tingkat solvabilitas bank adalah Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian di dalam kegiatan perkreditan dan perdagangan surat-surat berharga (Martono dalam Imamah, 2005).

17 Juli 2003, CAR diperoleh dari perbandingan antara total modal dengan Aktiva Tertimbang Menurut Resiko (ATMR).

2.4.3. Rasio Efisiensi Usaha

Rasio efisiensi usaha atau sering juga disebut rasio aktivitas digunakan untuk mengukur apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan hasil guna (Martono dalam Imamah, 2005). Melalui rasio-rasio keuangan ini dapat diukur secara kuantitatif tingkat efisiensi yang telah dicapai oleh manajemen bank yang bersangkutan. Salah satu rasio efisiensi usaha yang digunakan dalam penelitian ini adalah Asset Utilization Ratio (AUR).

Asset Utilization Ratio (AUR)

Asset Utilization Ratio (AUR) digunakan untuk mengukur kemampuan manajemen suatu bank dalam memanfaatkan aktiva yang dikuasai untuk memperoleh total income, yang terdiri dari operating income dan non operating income.

2.4.4. Kelebihan dan Kekurangan Rasio Keuangan

Menurut Brigham dan Houston (2001) kelebihan rasio keuangan antara lain:

1. Rasio keuangan mudah dalam perhitungannya.

2. Rasio keuangan dapat digunakan untuk membantu

menganalisis, mengendalikan dan memperbaiki operasi perusahaan.

3. Rasio keuangan dapat digunakan untuk membantu menentukan kemampuan perusahaan membayar utang.

4. Rasio keuangan dapat digunakan untuk melihat efisiensi, risiko dan prospek pertumbuhan perusahaan.

diperhatikan. Kekurangan tersebut antara lain (Brigham dan Houston, 2001):

1. Rasio keuangan lebih berguna bagi perusahaan kecil dibandingkan perusahaan multidivisi.

2. Inflasi dapat memberikan nilai yang dicatat seringkali berbeda dengan nilai yang sebenarnya pada neraca perusahaan.

3. Faktor-faktor musiman dapat mendistorsi analisis rasio keuangan.

4. Perusahaan dapat menggunakan “window dressing” untuk membuat laporan keuangan nampak lebih baik.

5. Praktik akuntansi yang berbeda dapat mendistorsi perbandingan.

6. Sangat sulit untuk menyamaratakan apakah suatu rasio tertentu “baik” atau “buruk”.

7. Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan “bagus” dan yang lainnya kelihatan “buruk”, yang membuat sulit untuk menyatakan apakah perusahaan tersebut kuat atau lemah.

8. Tidak memperhitungkan biaya modal.

2.5. Economic Value Added (EVA)

tahun 1990an, tepatnya dipopulerkan pertama kali oleh G. Bennett Stewart, III, Managing Partner dari Stern Stewart and Co dalam bukunya “The Quest for Value” (Tunggal, 2001).

EVA adalah nilai tambah yang diberikan oleh manajemen kepada pemegang saham selama satu tahun tertentu (Bringham dan Houston, 2001). EVA membantu manajer memastikan bahwa perusahaannya dapat menambah nilai pemegang saham, sementara investor dapat menggunakan EVA untuk mengetahui saham mana yang akan meningkatkan nilainya.

EVA sangat bermanfaat apabila digunakan sebagai penilai kinerja perusahaan di mana fokus penilaian kinerjanya adalah pada penciptaan nilai. Secara sederhana, angka EVA diperoleh dari laba usaha dikurangi biaya-biaya atas modal yang diinvestasikan. Pendekatan EVA memasukkan semua unsur dalam laporan laba rugi dan neraca perusahaan (Utama, 1997).

Jadi, komponen EVA terdiri dari Net Operating Profit After Ta x-NOPAT (laba bersih setelah pajak), dan Cost of Capital-COC (biaya modal). Cost of Capital-COC (biaya modal) merupakan perkalian antara Weighted Average Cost of Capital-WACC (biaya modal rata-rata tertimbang) dengan Invested Capital-IC (modal yang diinvestasikan).

Dengan demikian, EVA dapat dirumuskan sebagai berikut: EVA = NOPAT – Cost of Capital

= NOPAT - (WACC x Invested Capital)

di mana NOPAT = Net Operating Profit After Tax (laba operasi setelah pajak).

WACC = Weighted Average Cost of Capital (biaya modal rata-rata tertimbang).

Invested Capital = Jumlah modal yang tersedia bagi perusahaan untuk membiayai usahanya yang terdiri dari hutang dan modal sendiri.

Hasil perhitungan EVA akan bernilai lebih besar dari nol (positif), lebih kecil dari nol (negatif), dan sama dengan nol (Poeradisastra, 2001) yang berarti:

1. Kondisi EVA yang positif (EVA>0) mencerminkan tingkat kompensasi yang lebih tinggi daripada tingkat biaya modal. Ini berarti manajemen telah mampu menciptakan peningkatan nilai kekayaan perusahaan. Semakin positif EVA berarti semakin bagus kinerja perusahaan tersebut, artinya manajemen telah menjalankan tugasnya dengan baik.

2. Kondisi EVA yang negatif (EVA<0) menunjukkan adanya penurunan nilai kekayaan karena laba yang tersedia tidak mampu memberikan kompensasi yang setimpal dengan investasi yang ditanam.

2.5.1. Net Operating Profit After Tax (NOPAT)/Laba Bersih Setelah Pajak sebagai Komponen EVA

Menurut pendekatan operasional, NOPAT merupakan laba operasi perusahaan setelah dikurangi pajak. Sedangkan menurut pendekatan keuangan, NOPAT didapat dari laba bersih setelah pajak ditambah dengan beban bunga. Untuk perhitungan NOPAT dapat diperoleh dari laporan laba rugi perusahaan (Tunggal, 2001).

2.5.2. Cost of Capital (COC)/Biaya Modal sebagai Komponen EVA

Semua sumber dana yang digunakan perusahaan baik berasal dari hutang maupun modal sendiri (ekuitas) yang digunakan untuk investasi atau membiayai operasional perusahaan dikenakan suatu biaya disebut biaya modal. Baik hutang maupun modal sendiri memiliki biaya modal. Hanya saja kalau dalam modal sendiri biaya tersebut bersifat implisit atau opportunistic, sedangkan untuk hutang bersifat eksplisit karena memang benar-benar dikeluarkan oleh perusahaan dalam bentuk pembayaran bunga. Biaya tersebut harus mencerminkan rata-rata tertimbang berbagai sumber dana yang digunakan (Husnan, 1998).

Total biaya modal menunjukkan besarnya tingkat dari pengembalian yang diharapkan oleh penyedia dana atas modal yang diinvestasikan di perusahaan. Besarnya kompensasi tergantung pada tingkat risiko perusahaan yang bersangkutan. Semakin tinggi tingkat risiko perusahaan, semakin tinggi tingkat pengembalian yang dituntut oleh investor (Utama, 1997).

Weighted Average Cost of Capital (WACC)/Biaya Modal

Rata-rata Tertimbang

ekspektasi kreditor dan pemegang saham. Pembobotan perlu, karena setiap bentuk pembiayaan yang berbeda baik jangka pendek maupun jangka panjang tidak sama resikonya bagi investor. Maka tiap-tiap bentuk pembiayaan yang dipilih perusahaan memiliki biaya yang berbeda. Bentuk pembiayaan yang dipergunakan perusahaan bermacam-macam, tetapi secara umum dapat diklasifikasikan dalam dua bagian besar yaitu hutang dan ekuitas (Tunggal, 2001).

Menurut Rousana (1997), WACC terdiri dari komponen biaya hutang dan biaya ekuitas. Biaya hutang (Kd) adalah rate yang harus dibayar perusahaan di dalam pasar sekarang untuk mendapatkan hutang jangka panjang yang baru. Biaya hutang terjadi dalam perusahaan akibat adanya penggunaan dana pinjaman. Hutang disini mencakup semua hutang baik jangka panjang maupun jangka pendek yang didapat dari kelompok di luar perusahaan.

Perusahaan memiliki beberapa paket surat hutang dengan beban bunga yang beragam dan cara tepat menghitungnya adalah secara tertimbang (weighted). Adanya pembayaran bunga oleh perusahaan akan mengurangi besarnya pendapatan kena pajak, maka Kd harus dikoreksi dengan faktor (1-T), dengan T adalah tingkat pajak yang dikenakan. Hal tersebut serupa dengan pernyataan Brigham dan Houston (2001) yang menyatakan bahwa adanya biaya bunga yang wajib dibayarkan dikurangi dengan penghematan pajak yang timbul. Bunga dalam perhitungan pajak ini bersifat tax deductible sehingga dikalikan dengan (1-T), dimana T adalah tarif pajak marjinal dari perusahaan.

investor menyerahkan dananya, tetapi bersifat tidak tentu tergantung pada kinerja perusahaan tersebut di masa yang akan datang. Hal ini sangat berbeda dengan modal hutang yang sudah memperhitungkan kepastian tingkat suku bunga yang disetujui. Untuk menghitung Ke perlu pendekatan berdasarkan return yang diharapkan oleh pemegang saham. Untuk itu harus berdasarkan nilai pasar yang berlaku dan bukan nilai buku.

Struktur Modal

Keputusan mengenai struktur modal menurut Brigham dan Gapenski (1996) adalah hal yang sangat penting dalam menghitung biaya rata-rata tertimbang dari modal. Struktur modal perusahaan terdiri dari proporsi modal terhadap ekuitas. Adanya perubahan struktur modal perusahaan akan mempengaruhi risiko yang terkandung pada saham biasa perusahaan yang pada akhirnya mempengaruhi harga saham dan laba ditahan.

Perusahaan yang menetapkan struktur modal yang optimal akan menghasilkan keseimbangan antara risiko dan tingkat pengembalian sehingga akan memaksimumkan harga saham. Risiko yang makin tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut (Utama, 1997).

Invested Capital (IC)/Modal yang Diinvestasikan

Ada dua cara untuk menentukan IC, yaitu dengan pendekatan operasional dan pendekatan keuangan. Menurut pendekatan operasional, IC diperoleh dari penjumlahan aktiva tetap, kas dan working capital requirement, yaitu total aktiva dikurangi hutang dagang dan hutang beban lainnya. Sedangkan menurut pendekatan keuangan, IC diperoleh dari penjumlahan interest bearing liabilities (pinjaman jangka pendek dan jangka panjang) dengan ekuitas pemegang saham.

2.5.3. Kelebihan dan Kekurangan EVA

Banyak manfaat yang didapat dengan menerapkan EVA sebagai pengukur kinerja keuangan suatu perusahaan. Menurut Utama (1997) kelebihan EVA antara lain:

1. EVA sangat bermanfaat untuk digunakan sebagai penilai kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai (value creation).

2. EVA akan menyebabkan perusahaan untuk lebih

memperhatikan kebijaksanaan struktur modalnya karena EVA memperhitungkan biaya modal.

3. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya modalnya.

Walaupun metode EVA umumnya mempunyai keefektifan yang tinggi dalam mengukur kinerja keuangan perusahaan, metode EVA juga mempunyai beberapa kelemahan (Utama, 1997), yaitu: 1. EVA hanya menggambarkan penciptaan nilai pada suatu

periode tertentu, padahal nilai suatu perusahaan merupakan akumulasi selama seumur hidup perusahaan.

2.6. Market Value Added (MVA)

Sistem perhitungan MVA pertama kali dipopulerkan oleh Stern Steward Management Serviceyang merupakan perusahaan konsultan dari Amerika Serikat. Menurut Brigham dan Houston (2001), MVA adalah perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor. Sedangkan menurut Young dan O’Byrne (2001) MVA adalah perbedaan antara nilai pasar perusahaan (termasuk ekuitas dan hutang) dan modal keseluruhan yang diinvestasikan dalam perusahaan. Nilai pasar adalah nilai perusahaan, yakni jumlah nilai pasar dari semua tuntutan modal terhadap perusahaan oleh pasar modal pada tanggal tertentu (jumlah nilai pasar dari hutang dan ekuitas). Modal yang diinvestasikan adalah jumlah modal yang disediakan penyedia dana pada tanggal yang sama.

Menurut Ruky (1997) terdapat dua komponen pembentuk MVA, yakni market value equity atau nilai pasar ekuitas dan equity capital supplied by shareholders atau jumlah modal yang diinvestasikan dalam perusahaan. Market value equity adalah nilai pasar yang dicerminkan dengan harga saham perusahaan yang dikalikan dengan jumlah saham yang beredar. Sedangkan equity capital supplied by sharesholders dapat diperoleh dari nilai buku perusahaan.

Dengan demikian, MVA dapat dirumuskan sebagai berikut: MVA = (Market Value x Shares Outstanding) – Book Value Jika MVA lebih besar daripada nol, maka perusahaan telah menciptakan kemakmuran bagi pemegang saham, tetapi jika MVA bernilai negatif, maka perusahaan telah melakukan kinerja yang buruk karena telah menghancurkan modal investor.

2.6.1. Market Value (Nilai Pasar) sebagai Komponen MVA

2.6.2. Shares Outstanding (Jumlah Saham) sebagai Komponen MVA

Jumlah saham di sini adalah jumlah saham yang diedarkan oleh sebuah perusahaan. Saham yang beredar tersebut merupakan hak atas sebagian dari perusahaan terbatas atas suatu bukti penyertaan atau partisipasi dalam modal suatu perusahaan (Keown et al., 2001). Seorang investor yang memiliki saham suatu perusahaan berarti turut memiliki sebagian dari perusahaan tersebut.

2.6.3. Book Value (Nilai Buku) sebagai Komponen MVA

Nilai buku ekuitas adalah total nilai ekuitas atau modal yang ditanamkan pada perusahaan yang tercantum pada laporan neraca keuangan perusahaan. Nilai ini menggambarkan biaya historikal aktiva daripada nilai pasar sekarang.

2.6.4. Kelebihan dan Kekurangan MVA

Menurut Young dan O’Byrne (2001) kelebihan penggunaan MVA di antaranya adalah MVA dapat mencerminkan keputusan pasar mengenai bagaimana manajer suatu perusahaan sukses meningkatkan kinerja perusahaan dengan menginvestasikan modal yang sudah dipercayakan kepadanya.

MVA secara konseptual sebagai tolok ukur kinerja juga memiliki beberapa kelemahan. Kelemahan MVA menurut Young dan O’Byrne (2001), yaitu:

1. MVA merupakan pengukuran kekayaan periodik pemegang saham sehingga tidak dapat mengukur kinerja pada tingkat divisi.

2. Untuk suatu periode waktu tertentu, tidak memberikan solusi peningkatan penciptaan kekayaan pemegang saham.

3. MVA mengabaikan kesempatan biaya modal yang

diinvestasikan dalam perusahaan.

2.7. Pengaruh Rasio-rasio Keuangan terhadap EVA

Dari perspektif keuangan, analisis rasio keuangan merupakan salah satu penggerak EVA. Hal ini disebabkan karena analisis EVA tidak terlalu praktis digunakan untuk manajer tingkatan yang lebih rendah, dan sebagai respon terhadap tantangan ini, perusahaan beralih kepada penggerak EVA, yaitu rasio-rasio keuangan yang dapat lebih akurat diukur pada tingkat yang lebih rendah dan lebih sesuai dengan tanggung jawab dari unit manajer. Analisis EVA secara progresif memilah rasio keuangan dan menjadi bagian dari EVA serta memberikan wawasan penting ke dalam sumber-sumber EVA. Analisis rasio dapat mengaitkan EVA sehingga dapat mengkuantifikasi dampak peningkatan atau pemburukan rasio kunci pada EVA.

Nilai tambah ekonomis perusahaan dipengaruhi oleh faktor-faktor di dalam maupun di luar perusahaan. Kinerja operasional keuangan (rasio-rasio keuangan) yang baik akan mempengaruhi nilai tambah ekonomis yang dihasilkan oleh perusahaan. Rasio-rasio keuangan perusahaan memiliki hubungan dengan penciptaan nilai tambah ekonomis yang dilakukan oleh perusahaan. Oleh karena belum adanya patokan standar baku rasio-rasio keuangan yang mempengaruhi EVA, maka hal ini hanya dapat dilihat dari rasio yang relevan dengan peningkatan aset, rasio-rasio yang dijadikan standar pembanding untuk dipublikasikan oleh setiap bank sebagai acuan dalam menilai kinerja keuangan perusahaan serta kerelatifannya dengan Economic Value Added (EVA) dan Market Value Added (MVA). Rasio keuangan yang digunakan yaitu Net Interest Margin (NIM), Net Profit Margin (NPM), Return on Asset (ROA), Return on Equity (ROE), Capital Adequacy Ratio (CAR), dan Asset Utilization Ratio (AUR).

2.8. Pengaruh EVA terhadap MVA

adanya perubahan laba perusahaan yang tercermin dalam laporan kinerja keuangan, sehingga pengukuran kinerja keuangan menjadi sangat penting bagi perusahaan dalam menarik investor untuk berinvestasi. Kinerja keuangan perusahaan yang baik adalah kinerja keuangan yang dapat mempengaruhi nilai dari market value. Perusahaan dapat meningkatkan MVA dengan meningkatkan EVA yang merupakan pengukuran kinerja internal perusahaan. Nilai EVA yang semakin tinggi akan meningkatkan nilai perusahaan. Di mana penciptaan nilai tersebut akan tercermin pada harga saham yang lebih tinggi.

2.9. Penelitian Terdahulu

Penelitian mengenai kinerja keuangan perusahaan, khususnya bank telah banyak dilakukan. Umumnya kinerja keuangan bank dianalisis dengan menggunakan rasio-rasio keuangan dan Economic Value Added (EVA).

EVA mengalami penurunan. Hal tersebut terjadi karena pada tahun 2004 pendayagunaan sumber daya perusahaan menurun dari tahun 2003 bila ditinjau dari AUR. Artinya, Bank Mandiri mengalami penurunan kinerja dalam hal pengelolaan aset perusahaan.

Pada tahun 2004, Evi Sari Priantini meneliti kinerja keuangan dan lingkungan strategik PT. Bank Mandiri Tbk dengan menggunakan metode EVA dan rasio-rasio keuangan. Rasio-rasio keuangan yang digunakan terdiri dari Return on Asset (ROA), Capital Adequacy Ratio (CAR), Net Interest Margin (NIM) dan Non Performing Loan (NPL). Dalam penelitian ini dianalisis pengaruh rasio keuangan terhadap EVA. Tetapi tidak dianalisis penilaian kinerja perusahaan dari sisi nilai tambah pasar (Market Value Added/MVA) dan pengaruh EVA terhadap MVA perusahaan. Hasil penelitian menunjukkan bahwa kinerja keuangan PT. Bank Mandiri Tbk dari tahun 2000-2002 menjadi lebih baik. Ini menunjukkan bahwa pihak manajemen PT. Bank Mandiri Tbk telah mampu menciptakan nilai bagi investor. Hasil analisis rasio-rasio keuangan dan EVA menunjukkan kinerja yang sama.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Perusahaan-perusahaan yang tercatat di Bursa Efek Jakarta (BEJ), secara periodik wajib menyampaikan laporan keuangannya. Laporan keuangan tersebut dapat dijadikan acuan secara fundamental bagaimana kinerja perusahaan dan bagaimana perusahaan dapat menciptakan nilai bagi pemegang sahamnya.

Pengukuran kinerja keuangan Bank BRI menggunakan analisis rasio-rasio keuangan, EVA, dan MVA. Rasio keuangan digunakan untuk mengukur kinerja operasional perusahaan yang menjelaskan dan memberikan gambaran tentang baik buruknya keadaan serta posisi keuangan perusahaan. Economic Value Added (EVA) menggambarkan kemampuan perusahaan untuk menciptakan nilai tambah ekonomis, sedangkan Market Value Added (MVA) menggambarkan harapan investor terhadap kinerja suatu perusahaan di masa yang akan datang.

Evaluasi kinerja keuangan berasal dari data yang terdapat dalam laporan keuangan perusahaan. Laporan keuangan yang digunakan adalah laporan laba rugi dan neraca Bank BRI. Laporan keuangan tersebut sebelum dipublikasikan terlebih dahulu harus sudah di audit oleh kantor akuntan publik independen.

Metode rasio keuangan dan EVA memberikan kinerja perusahaan secara keseluruhan, sedangkan metode MVA memberikan ukuran kinerja pasar. Dengan mencari pengaruh rasio-rasio keuangan terhadap EVA dan pengaruh EVA terhadap MVA maka didapat kinerja keuangan secara keseluruhan. Diharapkan dengan mengetahui kinerja keuangan secara keseluruhan akan membantu perusahaan meningkatkan kinerja sekarang dan masa yang akan datang. Khususnya dalam penelitian ini yaitu Bank BRI dalam menciptakan nilai bagi para pemegang saham.

untuk pemegang sahamnya. Sebaliknya, jika harga pasar justru jauh lebih rendah dari modal dapat disimpulkan manajemen tidak mampu menciptakan nilai tambah.

Investor yang potensial akan memperkirakan MVA yang tinggi apabila mereka berspekulasi bahwa perusahaan dengan konsisten akan memperoleh pemasukan lebih besar daripada biaya total modal. Demikian juga MVA negatif, akan terus berlangsung jika pemasukan yang diperkirakan, berada di bawah atau lebih kecil dari biaya total modal para investor. Secara ringkas alur penelitian yang mendasari penelitian ini dapat dilihat pada Gambar 1.

Gambar 1. Alur penelitian Keterangan : = komponen pembentuk

= komponen yang mempengaruhi

Untuk melihat pengaruh rasio-rasio keuangan terhadap EVA dan pengaruh EVA terhadap MVA maka dibuat suatu bagan yang menghubungkan ketiganya. Dengan mengetahui unsur-unsur identitas

Pasar Modal / BEJ Bank BRI

Laporan Keuangan

Laporan Laba Rugi Neraca Nilai Pasar Ekuitas

Rasio Keuangan EVA

Kinerja Pasar

Kinerja Keuangan Investor

MVA

rasio keuangan, EVA dan MVA maka akan diperoleh hubungan dari ketiganya.

EVA secara sederhana didefinisikan sebagai Net Operating Profit After Tax (laba operasi setelah pajak) dikurangi Cost of Capital (COC) yaitu hasil perkalian antara Weighted Average Cost of Capital (biaya modal rata-rata tertimbang) dengan seluruh modal yang digunakan untuk menghasilkan laba tersebut (Invested Cost/IC). IC diperoleh dari penjumlahan hutang dan ekuitas dikurangi non interest bearing liabilities (hutang beban). Sedangkan hutang dan ekuitas merupakan asset (total aktiva) yang dimiliki oleh perusahaan. Rasio antara ekuitas dengan Aktiva Tertimbang Menurut Risiko (ATMR) menghasilkan CAR. NOPAT sendiri diperoleh dari net income ditambah interest (beban bunga).

Perbandingan antara margin interest dengan earning asset akan menghasilkan NIM. Sedangkan perbandingan net income dengan asset menghasilkan ROA. Net income diperoleh dari operating income dikurangi tax. Penjumlahan antara operating income dengan non operating income disebut total income. Perbandingan antara total income dengan asset menghasilkan AUR. Net income berbanding sales memunculkan NPM. Sedangkan perbandingan net income dengan ekuitas perusahaan menghasilkan ROE.

MVA dipengaruhi oleh market value equity atau nilai pasar ekuitas dan equity capital supplied by shareholders atau jumlah modal yang diinvestasikan dalam perusahaan. Market value equity adalah nilai pasar yang dicerminkan dengan harga saham perusahaan dikalikan dengan jumlah saham yang beredar. Sedangkan equity capital supplied by sharesholders dapat diperoleh dari nilai buku perusahaan (ekuitas).

3.2. Metode Penelitian

Penelitian ini dimulai dengan pengumpulan data yang merupakan data sekunder. Data yang telah diperoleh kemudian diolah dan dianalisis dengan menggunakan alat-alat analisis yang ada. Terakhir, ditarik kesimpulan dan diberikan saran.

3.2.1. Pengumpulan Data

Penelitian ini dilaksanakan pada bulan Maret 2006 sampai dengan Mei 2006. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari publikasi beberapa instansi yaitu dari Pusat Referensi Pasar Modal Bursa Efek Jakarta (PRPM BEJ) dan Perpustakaan Bank Indonesia.

Data yang digunakan antara lain: (1) Laporan keuangan bank berupa neraca dan laporan laba rugi periode 2004 dan 2005, dividen dan harga saham. Laporan keuangan yang digunakan adalah laporan laba rugi dan neraca triwulanan perusahaan. Alasan memilih laporan keuangan triwulanan sebagai data yang digunakan dikarenakan keterbatasan jumlah sampel bila menggunakan laporan keuangan tahunan.

3.2.2. Pengolahan dan Analisis Data

analisis korelasi digunakan untuk mengetahui hubungan antara rasio-rasio keuangan dengan EVA dan hubungan antara EVA dengan MVA perusahaan.

1). Analisis Rasio-rasio Keuangan

Rasio-rasio keuangan yang dipakai untuk menganalisis kinerja keuangan dalam penelitian ini yaitu Net Profit Margin (NPM), Net Interest Margin (NIM), Return on Asset (ROA), Return on Equity (ROE), Capital Adequacy Ratio (CAR), dan Asset Utilization Ratio (AUR). Berikut ini perumusannya.

Income Operating

Income Net

NPM = ... (1)

Asset Earning

Interest

NIM = ... (2)

Asset Income Net

ROA= ... (3)

Equity Income Net

ROE= ... (4)

ATMR Modal Total

CAR= ... (5)

Asset

Income Operating

Non Income Operating

AUR= + ... (6)

2). Analisis Economic Value Added (EVA)

Tabel 1. Langkah-langkah perhitungan EVA

Tahapan Perhitungan Sumber 1. NOPAT NOPAT=Laba Bersih+Biaya Bunga Laba Rugi

2. Kd* Kd = Biaya Bunga Hutang Kd* = Kd (1-T)

Laba Rugi Neraca 3. Ke Ke = Dividen + Growth

Harga Saham

Diketahui 4. Struktur

Modal

Wd = Hutang Aset We = Ekuitas Aset

Neraca

5. WACC WACC = [ (Kd* x Wd) + (Ke x We) ] Diketahui 6. IC IC = Asset–Non Interest Bearing

Liabilities

Neraca

7. COC COC = WACC x IC Diketahui

8. EVA EVA = NOPAT – COC Diketahui

Dalam menghitung Net Operating Profit After Tax (NOPAT) digunakan pendekatan keuangan di mana laba bersih atau net income dijumlahkan dengan interest (biaya bunga). Pada perhitungan NOPAT ini diasumsikan telah dilakukan penyesuaian-penyesuaian dengan menambahkan perubahan periodik ekivalen ekuitas pada laba tersebut.

Biaya hutang (Kd) dihitung dengan membagi antara biaya bunga yang terjadi pada tahun tersebut dengan total hutang. Pajak atas biaya modal yang pada penelitian ini dinotasikan dengan Kd*, adalah berdasarkan peraturan kebijaksanaan yang diterapkan masing-masing perusahaan. Besar pajak yang dikenakan tercantum secara implisit dalam perhitungan laba bersih setelah pajak yang terdapat dalam laporan keuangan atau prospektus tahunan di mana tarif yang dikenakan berbeda untuk tiap perusahaan.

Pada penelitian ini, untuk menghitung biaya ekuitas (Ke), digunakan pendekatan Discounted Cash Flow Model. Model ini melihat Ke sebagai nilai dividen per harga saham ditambah dengan persentase pertumbuhan dari harga saham tersebut.

perusahaan. Persentase komponen hutang dilambangkan dengan Wd, sedangkan persentase komponen modal yaitu We.

Perhitungan WACC dengan menggunakan penjumlahan hasil kali antara bobot tertimbang atas komponen hutang dan komponen modal ekuitas perusahaan dari keseluruhan struktur modal perusahaan dengan persentase masing-masing biaya hutang dan biaya ekuitas.

Invested Capital (IC) merupakan modal perusahaan (hutang dan ekuitas) dalam mengelola usahanya dikurangi dengan non interest bearing liabilities. Perhitungan biaya modal merupakan perkalian antara biaya rata-rata tertimbang dengan modal yang diinvestasikan. Economic Value Added (EVA) dihitung setelah semua komponen pembentuk EVA (NOPAT/Net Operating Profit After Tax dan COC/Cost of Capital) diketahui, selanjutnya dimasukkan ke dalam rumus perhitungan EVA, yaitu dengan mengurangkan antara NOPAT dengan COC.

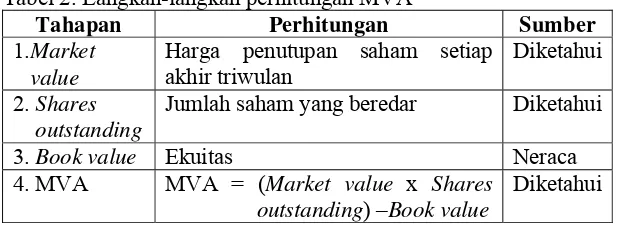

3). Analisis Market Value Added (MVA)

Untuk menghitung MVA, ada beberapa tahapan yang harus dilakukan. Setelah semua komponen pembentuk MVA diketahui, selanjutnya dimasukkan ke dalam rumus perhitungan MVA (Tabel 2).

Tabel 2. Langkah-langkah perhitungan MVA

Tahapan Perhitungan Sumber

1.Market value

Harga penutupan saham setiap akhir triwulan

Diketahui 2. Shares

outstanding

Jumlah saham yang beredar Diketahui

3. Book value Ekuitas Neraca

4. MVA MVA = (Market value x Shares outstanding) –Book value

Diketahui

jumlah lembar saham yang beredar yang dimiliki oleh perusahaan. Nilai buku ekuitas perusahaan diperoleh dari total ekuitas yang tercatat pada neraca perusahaan. Setelah semua komponen diketahui, selanjutnya dimasukkan ke dalam rumus perhitungan MVA. Rumus perhitungan MVA, yaitu:

4). Analisis Pengaruh Rasio-rasio Keuangan terhadap EVA

Rasio-rasio keuangan memiliki pengaruh yang berbeda-beda sesuai dengan kaitannya dengan nilai EVA perusahaan. Dalam penelitian ini digunakan pendekatan kuantitatif untuk mengetahui pengaruh rasio-rasio keuangan terhadap EVA perusahaan. Model analisis yang dikembangkan adalah sebuah persamaan regresi (estimating equation) yaitu formula matematika yang dirancang untuk mencari nilai variabel dependen dari nilai variabel independen yang telah diketahui. Di samping itu digunakan pula model analisis korelasi untuk mengetahui bagaimana hubungan antar variabel tersebut. Pada penelitian ini digunakan persamaan regresi berganda (multiple regression model) karena terdapat lebih dari satu variabel independen yang diteliti.

Formulasi persamaan regresi berganda yang dikembangkan dan pengertian komponen pembentuknya yaitu:

Y = α + β1 X1 + β2 X2 + … + βn Xn + ε

Y = variabel dependen

X1, X2, …, Xn = variabel independen

α = konstanta

β1, β2, …, βn = koefisien parameter regresi

ε = faktor kesalahan

NPM, NIM, ROA, ROE, CAR, dan AUR. EVA sebagai variabel dependen.

Persamaan regresi berganda yang dikembangkan yaitu: EVA = a + b1 NPM + b2 NIM + b3 ROA + b4 ROE

+ b5 CAR + b6 AUR ... (7) di mana, EVA = nilai EVA (juta rupiah)

NPM = nilai NPM (%) NIM = nilai NIM (%)

ROA = nilai ROA (%)

ROE = nilai ROE (%)

CAR = nilai CAR (%)

AUR = nilai AUR (%) a = konstanta

b1, b2, b3, b4, b5, dan b6 = koefisien parameter regresi Penelitian ini menggunakan data time series (deret waktu) karena data ini merupakan kumpulan data dari suatu fenomena tertentu dalam hal ini kinerja keuangan Bank BRI dan dalam beberapa interval waktu tertentu yaitu dari tahun 2004 sampai tahun 2005. Data dari penelitian ini diolah dengan menggunakan alat statistik regresi dan korelasi untuk menunjukkan pengaruh variabel independen terhadap variabel dependen serta hubungan antar variabel-variabel tersebut. Program statistik yang digunakan adalah program MinitabTM Release 14 untuk membuktikan hipotesis yang dirumuskan.

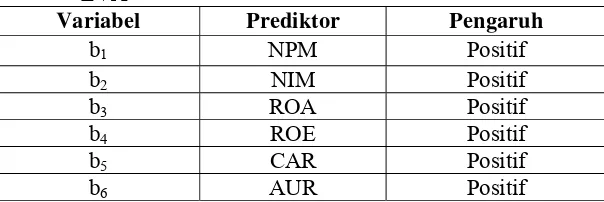

Perumusan dan Pengujian Hipotesis

memiliki pengaruh yang signifikan terhadap EVA (atau perubahan EVA) suatu perusahaan”. Dengan perumusan sebagai berikut: Ho : b1 = b2 = … = b6 = 0, berarti tidak ada pengaruh yang

signifikan antara variabel-variabel independen terhadap EVA. Ha : ada variabel yang lebih besar atau lebih kecil dari nol. Berarti ada pengaruh antara variabel-variabel independen terhadap EVA.

Ho menunjukkan hipotesis nol, Ha menunjukkan hipotesis alternatif, serta b1, b2, …, b6 menunjukkan koefisien dari variabel independen.

Pengujian hipotesis digunakan untuk menguji kelayakan model yang dirancang serta bertujuan untuk mengetahui apakah variabel independennya berpengaruh signifikan terhadap variabel dependennya. Asumsi yang digunakan yaitu tingkat signifikasi (α) sebesar 5 persen. Penolakan atau penerimaan terhadap hipotesis diperoleh dari nilai p yang diperoleh dari program statistik.

sebesar 5 persen. Penolakan atau penerimaan terhadap variabel independen diperoleh dari nilai p yang diperoleh dari program statistik.

Tabel 3. Hipotesis awal pengaruh rasio-rasio keuangan terhadap EVA

Variabel Prediktor Pengaruh

b1 NPM Positif

b2 NIM Positif

b3 ROA Positif

b4 ROE Positif

b5 CAR Positif

b6 AUR Positif

5). Analisis Pengaruh EVA terhadap MVA

Economic Value Added (EVA) mempunyai hubungan yang paling erat dengan tingkat pengembalian saham. EVA yang semakin tinggi akan meningkatkan nilai perusahaan, di mana penciptaan nilai tersebut akan tercermin pada harga saham yang lebih tinggi. Oleh karena itu, dalam penelitian ini digunakan pendekatan kuantitatif untuk mengetahui pengaruh EVA terhadap MVA perusahaan. Model analisis yang dikembangkan adalah sebuah persamaan regresi (estimating equation) yaitu formula matematika yang dirancang untuk mencari nilai variabel dependen dari nilai variabel independen yang telah diketahui. Di samping itu digunakan pula model analisis korelasi untuk mengetahui bagaimana hubungan antar variabel tersebut. Pada penelitian ini digunakan persamaan regresi sederhana karena hanya ada satu variabel independen yang diteliti.

Formulasi persamaan regresi sederhana yang dikembangkan dan pengertian komponen pembentuknya yaitu:

Y = α + βX + ε Y = variabel dependen

β = koefisien parameter regresi ε = faktor kesalahan

Persamaan regresi dirancang untuk mengetahui pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependennya (Y). Pada penelitian ini digunakan persamaan regresi sederhana karena memiliki satu variabel independen yang diteliti, yaitu EVA. Sedangkan MVA sebagai variabel dependen.

Persamaan regresi sederhana yang dikembangkan yaitu: MVA = a + b EVA ... (8) di mana, MVA = nilai MVA (juta rupiah)

EVA = nilai EVA (juta rupiah) a = konstanta

b = koefisien parameter regresi

Penelitian ini menggunakan data time series (deret waktu) karena data ini merupakan kumpulan data dari suatu fenomena tertentu dalam hal ini kinerja keuangan Bank BRI dan dalam beberapa interval waktu tertentu yaitu dari tahun 2004 sampai tahun 2005. Data dari penelitian ini diolah dengan menggunakan alat statistik regresi dan korelasi untuk menunjukkan pengaruh variabel independen terhadap variabel dependen serta hubungan antar variabel-variabel tersebut. Program statistik yang digunakan adalah program MinitabTM Release 14 untuk membuktikan hipotesis yang dirumuskan.

Perumusan dan Pengujian Hipotesis

Ho : b = 0, berarti tidak ada pengaruh yang signifikan antara variabel independen terhadap MVA.

Ha : variabel lebih besar atau lebih kecil dari nol. Berarti ada pengaruh antara variabel independen terhadap MVA.

Ho menunjukkan hipotesis nol, Ha menunjukkan hipotesis alternatif, serta b menunjukkan koefisien dari variabel independen.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Bank BRI

4.1.1. Sejarah Bank BRI

Pada awalnya Bank BRI didirikan di Purwokerto, Jawa Tengah pada tanggal 16 Desember 1895 yang kemudian dijadikan sebagai hari kelahiran Bank BRI. Proses kelahiran Bank BRI dibidani oleh seorang Patih Banyumas yang bernama Raden Bei Aria Wirjaatmadja. Dengan bantuan Asisten Residen Banyumas, E. Sieburgh, kemudian didirikan sebuah bank dengan nama “De Poerwokertosche Hulp en Spaarbank der Inlandsche Bestuurs Ambtenaren” atau bank bantuan dan simpanan milik pegawai pangreh praja berkebangsaan pribumi (Indonesia).

Pada tahun 1897 namanya diubah menjadi “Purwokertosche Hulp, Spaar en Landbouw Credietbank” oleh asisten Residen Banyumas baru yang bernama W.P.D. De Wolff Van Westerrode seiring dengan reorganisasi yang meliputi: pembentukan badan hukum, penyusutan prosedur, perluasan keanggotaan, perluasan bidang usaha dan lain-lain.

Pada tahun 1898 namanya lebih dikenal sebagai Volksbank atau “Bank Rakyat” yang tumbuh dengan pesat di berbagai tempat sehingga mulai melibatkan pemerintahan Hindia Belanda secara langsung dan namanya berganti lagi menjadi Volkscredietwezen.

Oleh karena itu, pemerintah tidak dapat memberi pengaruh secara langsung, tetapi memberi kebebasan secukupnya. Dengan demikian, AVB diusahakan untuk diatur dan dikelola sebagaimana perusahaan swasta.

Memasuki masa kemerdekaan, Pemerintah Republik Indonesia secara resmi mengambil alih berdasarkan Peraturan Pemerintah (PP) No. 1 tahun 1946, dimana salah satu pasal dalam PP ini menyebutkan bahwa Bank BRI adalah Bank Pemerintah pertama di Republik Indonesia.

Pada tahun 1948, kegiatan usaha sempat terhenti untuk sementara waktu mengingat berkecamuknya perang kemerdekaan. Setelah penandatanganan Perjanjian Renville pada tahun 1949, aktif kembali dengan nama baru “Bank Rakyat Indonesia Serikat”.

Pada tanggal 25 September 1956, status meningkat menjadi bank devisa, berdasarkan Surat Dewan Moneter No. SEKR/BANK BRI/328, tanggal 25 September 1956. Dengan status sebagai bank devisa yang didukung jaringan kantor cabang di banyak kota di Indonesia, dapat memberikan pelayanan yang lebih luas kepada nasabah yang bergerak di bidang perdagangan luar negeri dan kegiatan international banking.

Pada tahun 1960, pemerintah mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang (PERPU) No. 41 tentang pembentukan Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan hasil penggabungan atau peleburan tiga buah bank, yaitu Bank BRI, Bank Tani dan Nelayan (BTN), serta Nederlandsche Handels Maatschappij (NHM). Tujuan pembentukan BKTN ini untuk dapat memberikan dukungan pada pelaksanaan revolusi di bidang agraria yang dicetuskan pada tanggal 24 September 1960 sebagai salah satu bentuk pelaksanaan Dektrit Presiden tanggal 5 Juli 1959.

Peraturan Presiden (Penpres) No. 8 tahun 1965, Bank-bank Umum Negara dan Bank Tabungan Negara (BTN) diintegrasikan ke dalam Bank Indonesia (BI), kecuali Bank Dagang Negara (BDN). Sejalan dengan itu, berdasarkan Penpres No. 9 tanggal 4 juni 1965, BKTN diintegrasikan ke dalam Bank Indonesia (BI) dengan nama Bank Indonesia Urusan Koperasi, Tani dan Nelayan (BIUKTN).

Setelah berjalan selama satu bulan, pemerintah mengeluarkan Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (sebelumnya BIUKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang ekspor impor.

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-Undang pokok perbankan dan Undang-Undang No. 13 tahun 1968 tentang Undang-Undang bank sentral, Bank Indonesia dikembalikan fungsinya sebagai bank sentral, dan Bank Negara Indonesia unit II bidang rural dan ekspor impor dipisahkan masing-masing menjadi dua bank yaitu Bank BRI dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-Undang No. 21 tahun 1968, tugas-tugas pokok Bank BRI sebagai bank umum ditetapkan kembali.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status Bank BRI berubah menjadi PT Bank Rakyat Indonesia (Persero) dan kepemilikannya masih 100 persen di tangan pemerintah.

Keputusan No. C2-6584.HT.01.TH.92 dan telah didaftarkan dalam buku register pada kantor pengadilan negeri Jakarta Pusat No. 2155/1992 pada tanggal 15 Agustus 1992, serta telah diumumkan dalam berita Negara Republik Indonesia No. 73, tambahan No. 3A tanggal 11 September 1992.

Pada tanggal 3 Oktober 2003 berdasarkan akta No. 6 tanggal 3 Oktober 2003 status Bank BRI berubah menjadi perusahaan Perseroan Terbatas Terbuka, sehingga untuk selanjutnya “PT Bank Rakyat Indonesia (Persero)” berubah menjadi “PT Bank Rakyat Indonesia (Persero) Tbk”. Bank BRI memperoleh izin untuk melakukan penawaran umum perdana (Initial Public Offering/IPO) sesuai dengan persetujuan Dewan

Perwakilan Rakyat Republik Indonesia yang tertuang dalam surat No. P.001/4690/DPRRI/2003 tanggal 8 September 2003 mengenai

persetujuan tentang rencana penawaran umum perdana Bank BRI, serta Peraturan Pemerintah Republik Indonesia No. 49 tahun 2003 tanggal 13 Oktober 2003 tentang penjualan saham pada perusahaan perseroan Bank BRI. Bank BRI melakukan pencatatan perdana sahamnya di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) pada tanggal 10 November 2003. Januari 2004, Bank BRI telah melakukan penawaran umum obligasi subordinasi I.

Kegiatan Bank BRI didasarkan pada bisnis yang berfokus pada golongan masyarakat kecil, fokus ini masih konsisten sampai saat ini dimana Bank BRI bergerak dalam pemberian fasilitas kredit kepada golongan pengusaha kecil. Komitmen ini tercermin dari besarnya komposisi pinjaman yang disalurkan kepada pengusaha kecil, ritel dan menengah. Fokus bisnis ini dituangkan dalam Business Plan Bank BRI 2000-2003, dimana minimal 80 persen dari total portofolio kredit Bank BRI ditujukan bagi Usaha Kecil dan Menengah (UKM).

4.1.2. Visi, Misi, dan Strategi Bank BRI

Visi Bank BRI

“Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah”.

Misi Bank BRI

Visi Bank BRI kemudian dijabarkan dalam tiga misi perusahaan, yaitu:

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada Usaha Mikro, Kecil dan Menengah (UMKM) untuk menunjang perekonomian masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melakukan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat optimal kepada pihak-pihak yang berkepentingan (stakeholder).

Strategi Bank BRI

Untuk mencapai visi dan misi tersebut, strategi jangka panjang yang hendak diterapkan adalah mengembangkan dan meningkatkan usaha yang bersinergi dengan fokus pada bisnis mikro, ritel dan menengah melalui jaringan luas yang didukung oleh teknologi informasi mutakhir dan sumber daya manusia profesional serta melaksanakan praktek risk management dan good corporate governance.

4.1.3. Manajemen dan Struktur Organisasi Bank BRI

September 2004 memperlihatkan Bank BRI mempunyai unit kerja yang terdiri dari 1 kantor pusat, 13 kantor wilayah, 325 kantor cabang (dalam negeri), 163 kantor cabang pembantu, 16 cabang bank syariah, 1 kantor cabang khusus, 1 kantor New York Agency, 1 kantor cabang Cayman Island, 1 kantor perwakilan Hongkong, 4.046 Bank BRI unit dan 140 pos pelayanan desa dengan jumlah pegawai mencapai 36.715 orang.

Terkait dengan usahanya, Bank BRI membagi manajemen perusahaannya menjadi beberapa bagian, yaitu: (1) Bisnis mikro

dan ritel, (2) Bisnis menengah, (3) Pengendalian kredit, (4) Keuangan dan international, (5) Operasional, dan (6) Kepatuhan. Untuk lebih jelasnya mengenai struktur organisasi

Bank BRI dapat dilihat pada Lampiran 1. 4.1.4. Kegiatan Usaha Bank BRI

Bank BRI menjalankan usahanya melalui divisi-divisi bisnis mikro, bisnis ritel, bisnis umum, unit bisnis syariah serta divisi treasury dan internasional. Fokus bisnis yang mengarah pada pemberdayaan usaha mikro telah menjadi basis yang kuat yang menempatkan Bank BRI sebagai bank terbesar ke dua dari sisi penyaluran kredit.

pensiunan. Produk simpanan berupa giro, tabungan dan deposito berjangka (termasuk sertifikat deposito).

Bisnis ritel dilaksanakan melalui kantor wilayah, kantor cabang, dan kantor cabang pembantu. Divisi ritel menyediakan kredit untuk perusahaan kecil dan menengah (UKM), termasuk perusahaan swasta dan perusahaan perorangan. Produk pinjaman yang diberikan adalah kredit modal kerja dan kredit investasi yang diberikan kepada UKM, serta kredit Golbertap yang diberikan kepada perorangan yang bekerja pada perusahaan swasta, BUMN, dan Institusi Pemerintah. Produk simpanan berupa tabungan, giro, deposito berjangka dan sertifikat deposito yang dikelola divisi consumer banking. Produk lain yang ditawarkan adalah Letter of Credit (L/C), bank garansi, produk-produk treasury dan reksa dana melalui relationship manager.

Bisnis menengah meliputi komersial, kredit korporasi dan agribisnis. Kredit komersial diberikan kepada nasabah dalam jumlah lima miliar rupiah sampai dengan 50 miliar rupiah. Kredit korporasi merupakan fasilitas kredit diatas 50 miliar rupiah, sedangkan kredit agribisnis diberikan kepada debitur yang bergerak dalam industri agribisnis.

Bidang usaha consumer banking menawarkan kredit kendaraan bermotor, kredit kepemilikan rumah dan kredit talangan haji. Produk simpanan berupa tabungan, giro, deposito berjangka dan sertifikat deposito. Produk lain yang ditawarkan adalah kartu debit, kartu kredit, jasa pembayaran tagihan, jasa pengiriman dana dan safe deposit box.

Produk pendanaan berupa Simpedes, Simaskot, Britama Rupiah, Britama Dollar, Giro dan Deposito Berjangka. Simpedes merupakan tabungan yang ditawarkan melalui Bank BRI unit, ditawarkan kepada nasabah yang menginginkan tabungan yang aman dan nyaman. Simaskot ditawarkan melalui Bank BRI unit yang terletak di kota. Britama Rupiah ditawarkan melalui kantor cabang dan kantor cabang pembantu. Britama Dollar merupakan produk tabungan dalam mata uang asing yaitu Dollar AS.

Produk dan jasa lain yang ditawarkan oleh Bank BRI adalah jasa internasional dan trade finance, unit bisnis syariah, divisi treasury, jasa kustodian dan wali amanat. Bank BRI memberikan jasa pembiayaan antar negara, termasuk export bill, Letter of Credit (L/C), remittances travelers cheque, serta jasa bank note. Divisi treasury memberikan jasa pelayanan pasar uang, antara lain jasa penasehat transaksi perdagangan mata uang asing, jasa perantara produk-produk lindung nilai termasuk swap tingkat suku bunga dan forward contract serta produk pendapatan tetap. Jasa kustodian dan wali amanat memberikan pemasukan berupa fee atas transaksi dan jasa yang diberikan.

Bank BRI menawarkan produk-produk syariah yang meliputi pembiayaan, pendanaan dan jasa-jasa lainnya yang berdasarkan prinsip-prinsip hukum islam.

4.2. Kinerja Keuangan Perusahaan