NOTA KEUANGAN

DAN

RANCANGAN ANGGARAN

PENDAPATAN DAN BELANJA NEGARA

TAHUN ANGGARAN 2006

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL DAN GRAFIK... iv

DAFTAR BOKS... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

BAB II KINERJA DAN PROSPEK EKONOMI INDONESIA DAN ASUMSI DASAR RAPBN 2006... 4

Pendahuluan ... 4

Perkembangan Ekonomi Makro Indonesia Terkini ... 5

Kebijakan Ekonomi Makro Indonesia 2006... 12

Prospek Ekonomi 2006 dan Asumsi Dasar RAPBN 2006... 16

Pertumbuhan Ekonomi ... 18

Inflasi ... 22

Nilai Tukar Rupiah ... 25

Suku Bunga SBI 3 Bulan ... 27

Harga Minyak Internasional ... 30

Neraca Pembayaran ... 32

Transaksi Berjalan... 32

Neraca Modal... 33

Prospek Neraca Pembayaran Tahun 2006... 34

BAB III PERKEMBANGAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA... 39

Pendahuluan ... 39

Pendapatan Negara dan Hibah ... 41

Penerimaan Perpajakan ... 43

Penerimaan Pajak Dalam Negeri ... 44

Pajak Perdagangan Internasional ... 48

Penerimaan Sumber Daya Alam (SDA) ... 50

Penerimaan Bagian Pemerintah atas Laba BUMN ... 53

Penerimaan Negara Bukan Pajak Lainnya ... 54

Hibah ... 55

Belanja Negara ... 55

Belanja Pemerintah Pusat ... 57

Belanja Pemerintah Pusat Menurut Jenis ... 57

Belanja Pemerintah Pusat Menurut Organisasi ... 62

Belanja Pemerintah Pusat Menurut Fungsi ... 66

Belanja Daerah ... 68

Dana Perimbangan... .. 69

Dana Bagi Hasil (DBH)... 69

Dana Alokasi Umum (DAU)... 70

Dana Alokasi Khusus (DAK)... 71

Dana Otonomi Khusus dan Penyesuaian... 72

Keseimbangan Umum dan Defisit APBN ... 74

Pembiayaan Anggaran ... 74

BAB IV RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA NEGARA TAHUN ANGGARAN 2006... 7 7 Pendahuluan ... 77

Pendapatan Negara dan Hibah ... 80

Penerimaan Perpajakan ... 80

Penerimaan Negara Bukan Pajak (PNBP) ... 88

Penerimaan Sumber Daya Alam ... 89

Penerimaan Bagian Pemerintah atas Laba BUMN ... 92

Penerimaan Negara Bukan Pajak Lainnya ... 93

Hibah ... 93

Belanja Negara ... 95

Belanja Pemerintah Pusat ... 96

Menurut Jenis Belanja ... 101

Daftar Isi

Menurut Organisasi ... 108

Menurut Fungsi ... 115

Belanja Daerah ... 119

Dana Perimbangan ... 123

Dana Bagi Hasil (DBH) ... 124

DBH Perpajakan ... 125

DBH Sumber Daya Alam ... 125

Dana Alokasi Umum (DAU) ... 127

Dana Alokasi Khusus (DAK) ... 128

Dana Otonomi Khusus dan Penyesuaian ... 130

Keseimbangan Umum dan Defisit APBN ... 131

Pembiayaan Anggaran ... 132

Daftar Isi

DAFTAR TABEL DAN GRAFIK

Halaman TABEL

II.1 Perkembangan Asumsi Makro, 2004 – 2006 ... 6

II.2 Indikator Perekonomian Dunia, 2003 – 2006 ... 7

II.3 Realisasi dan Proyeksi Pertumbuhan Produk Domestik Bruto (PDB) Riil Tahun 2003-2006 Atas Dasar Harga Konstan 2000 ... 20

II.4 Perkembangan Suku Bunga SBI dan Perbankan, 2001 – 2005 ... 28

II.5 Ringkasan Neraca Pembayaran Indonesia, 2004 – 2006 ... 36

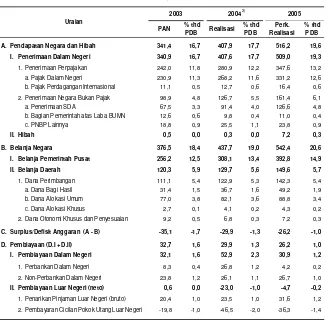

III.1 Ringkasan Perkembangan Pelaksanaan APBN, 2003 - 2005 ... 41

III.2 Perkembangan Penerimaan Perpajakan, 2003 – 2005 ... 49

III.3 Perkembangan Penerimaan Negara Bukan Pajak dan Hibah, 2003 – 2005 .... 50

III.4 Perkembangan Belanja Pemerintah Pusat, 2003 – 2004 ... 63

III.5 Perkembangan Belanja Pemerintah Pusat, 2005 ... 63

III.6 Belanja Pemerintah Pusat Menurut Organisasi, Tahun 2005 ... 67

III.7 Belanja Pemerintah Pusat, Menurut Fungsi, Tahun 2005 ... 68

III.8 Perkembangan Belanja Daerah, 2003 - 2005 ... 73

III.9 Perkembangan Pembiayaan Anggaran, 2003 – 2005 ... 76

IV.1 Ringkasan APBN 2005 dan RAPBN 2006 ... 79

IV.2 Pendapatan Negara dan Hibah APBN 2005 dan RAPBN 2006 ... 94

IV.3 Belanja Negara APBN 2005 dan RAPBN 2006 ... 97

IV.4 Belanja Pemerintah Pusat Menurut Jenis Belanja, APBN 2005 dan RAPBN 2006 ... 108

IV.5 Belanja Pemerintah Pusat Menurut Organisasi, APBN 2005 dan RAPBN 2006 ... 116

IV.6 Belanja Pemerintah Pusat Menurut Fungsi, APBN 2005 dan RAPBN 2006 ... 119

IV.7 Belanja Daerah, APBN 2005 dan RAPBN 2006 ... 131

IV.8 Kebutuhan dan Sumber Pembiayaan, APBN 2005 dan RAPBN 2006 ... 136

IV.9 Pembiayaan Defisit Anggaran, APBN 2005 dan RAPBN 2006 ... 136

Halaman GRAFIK

II.1 Perkembangan Inflasi Umum dan Bahan Makanan,

Januari 2004 – Juli 2005 ... 23

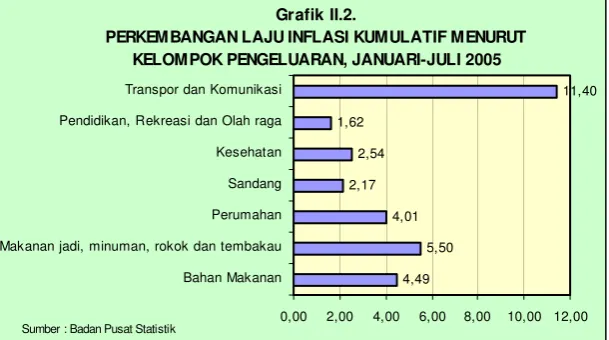

II.2 Perkembangan Laju Inflasi Kumulatif Menurut Kelompok Pengeluaran, Januari – Juli 2005 ... 24

II.3 Perkembangan Nilai Tukar Rupiah Nominal dan REER terhadap Dolar Amerika Serikat, 2003 – 2005 ... 26

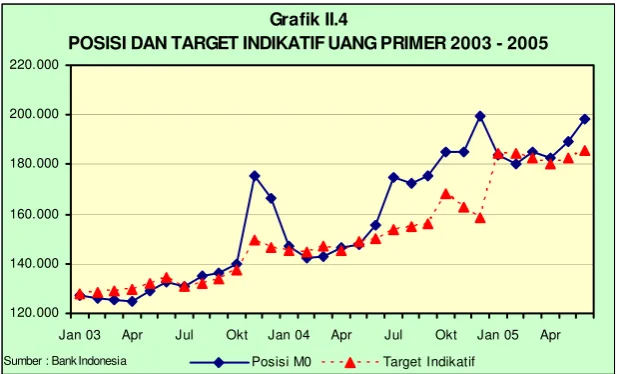

II.4 Posisi dan Target Indikatif Uang Primer, 2003-2005 ... 29

II.5 Perkembangan Harga Minyak Mentah di Pasar Internasional, Desember 2002 – Juli 2005 ... 31

III.1 Perkembangan Pendapatan Negara, 2003 – 2005 ... 42

III.2 Perkembangan Penerimaan Beberapa Jenis Pajak, 2003 – 2005 ... 44

III.3 Perkembangan Penerimaan Negara Bukan Pajak, 2003 – 2005 ... 56

III.4 Perkembangan Belanja Daerah, Tahun 2003 – 2005 ... 74

III.5 Perkembangan Pembiayaan Anggaran, 2003 – 2005 ... 76

IV.1 Ringkasan Perkembangan APBN 2005 dan RAPBN 2006 ... 79

IV.2 Proyeksi Rasio Utang Pemerintah Terhadap PDB, 2005 – 2006 ... 137

DAFTAR BOKS

Halaman BOKS

II.1 Lembaga Penjamin Simpanan (LPS) ... 37

IV.1 Reformasi Administrasi Perpajakan, Kepabeanan, dan Cukai ... 80

IV.2 Pokok-pokok Perubahan Undang-undang Perpajakan, Kepabeanan,

dan Cukai ... 83

IV.3 Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-KL) 2006 .... 98

IV.4 Penyusunan Paket Peraturan Pemerintah (PP) sebagai Landasan Pelaksanaan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah ... 121

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Rincian Penerimaan Perpajakan, Perkiraan Realisasi 2005 dan

RAPBN 2006 ... 138

Lampiran 2 Rincian Penerimaan Negara Bukan Pajak dan Hibah, Perkiraan

Realisasi 2005 dan RAPBN 2006 ... 139

Lampiran 3 Penerimaan dan Pengeluaran Rekening Dana Investasi (RDI),

Perkiraan Realisasi 2005 dan RAPBN 2006 ... 140

Lampiran 4 Belanja Pemerintah Pusat Menurut Jenis Belanja,

Perkiraan Realisasi 2005 dan RAPBN 2006 ... 141

Lampiran 5 Alokasi Anggaran Belanja Pemerintah Pusat Menurut

Organisasi (Kementerian Negara/Lembaga), RAPBN 2006 142

Lampiran 6 Alokasi Anggaran Belanja Pemerintah Pusat Menurut

Fungsi, RAPBN 2006 ... 158

Lampiran 7 Rincian Pembiayaan Defisit Anggaran, Perkiraan Realisasi 2005

dan RAPBN 2006 ... 165

Bab I Pendahuluan

BAB I

PEN D AH U LU AN

Rancangan Anggaran dan Pendapatan dan Belanja Negara (RAPBN) 2006 merupakan RAPBN pertama yang disusun berdasarkan semangat visi dan misi Kabinet Indonesia Bersatu sebagaimana yang tertuang dalam Rencana Pembangunan Jangka Menengah (RPJM 2004-2009). Secara yuridis, RAPBN 2006 merupakan perwujudan amanat konstitusi Pasal 23 ayat (1) Undang-Undang Dasar 1945. RAPBN 2006 juga disusun berdasarkan pada ketentuan yang diatur dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yaitu berpedoman pada Rencana Kerja Pemerintah (RKP) 2006, Kerangka Ekonomi Makro, dan Pokok-pokok Kebijakan Fiskal tahun 2006 sebagaimana telah dibahas dalam Pembicaraan Pendahuluan RAPBN 2006 antara Pemerintah bersama dengan Dewan Perwakilan Rakyat Republik Indonesia.

Besaran-besaran angka dan kebijakan-kebijakan dalam RAPBN 2006 merefleksikan semua hak dan kewajiban pemerintah pusat dalam rangka penyelenggaraan negara. Untuk itu, RAPBN 2006 yang disusun juga terkait dengan amanat tentang hak dan kewajiban pemerintah yang terdapat dalam undang-undang lainnya seperti Undang-undang tentang perpajakan, perimbangan keuangan antara pusat dan daerah, otonomi khusus, surat utang negara, perbendaharaan negara, pengelolaan dan tanggung jawab keuangan negara, otonomi daerah, Bank Indonesia, dan perencanaan nasional. Banyaknya ketentuan lain yang terkait dan mengikat dalam penyusunan undang-undang APBN akan memberi arahan yang jelas tentang pengelolaan keuangan negara sehingga kesinambungan penyelenggaraan negara dapat lebih dipastikan.

Dengan mempertimbangkan hal-hal tersebut, sekalipun volume RAPBN 2006 hanya sekitar 19 persen dari Produk Domestik Bruto, kebijakan-kebijakan yang terkandung didalamnya sangat mempengaruhi berbagai aspek kehidupan dalam masyarakat. Untuk itu, kebijakan-kebijakan yang terkandung dalam RAPBN 2006 dan tercermin dalam besaran-besaran APBN pada gilirannya lebih dititikberatkan kepada upaya meningkatkan pengelolaan perekonomian nasional secara lebih baik, atau mendukung upaya pertumbuhan ekonomi yang tinggi dalam kerangka pengurangan pengangguran dan pengentasan kemiskinan. Salah satu hal yang sangat penting disini yaitu bahwa kesehatan keuangan negara (APBN) itu sendiri merupakan jangkar pengaman dari kinerja ekonomi nasional yang lebih baik. Dalam negara berkembang seperti Indonesia, keuangan negara yang sehat dan sustainable merupakan tolok ukur utama dari kesehatan perekonomian nasional.

Guna mewujudkan kesinambungan fiskal, langkah-langkah strategis dalam konsolidasi fiskal perlu terus dilanjutkan dengan menurunkan defisit APBN secara bertahap menuju kondisi seimbang atau surplus. Untuk mengamankan peningkatan kebutuhan pengeluaran yang semakin meningkat dalam rangka mendorong pertumbuhan ekonomi, upaya pengurangan defisit perlu dibarengi dengan upaya peningkatan penerimaan, terutama dari pajak non-migas, yang

Bab I Pendahuluan

semakin tinggi. Defisit yang semakin rendah yang didukung oleh pertumbuhan ekonomi yang semakin tinggi pada gilirannya akan mengurangi beban utang pemerintah pada masa-masa mendatang. Pengelolaan pembiayaan anggaran lebih diutamakan kepada pembiayaan dari utang dalam dan luar negeri, dengan pengelolaan yang sesuai kebijakan untuk menjaga kesinambungan fiskal, sedangkan penggunaan rekening pemerintah di Bank Indonesia, privatisasi BUMN, dan penjualan aset-aset negara bukan merupakan hal yang utama. Hal ini mengingat penjualan aset negara dan privatisasi BUMN di samping hasilnya dapat digunakan untuk pembiayaan anggaran, namun yang lebih penting hal tersebut dilakukan untuk meningkatkan efisiensi dan produktivitas perekonomian secara nasional.

Besaran-besaran RAPBN 2006 sangat dipengaruhi oleh asumsi makro yang mendasarinya, yaitu pertumbuhan ekonomi, laju inflasi, nilai tukar rupiah, tingkat bunga SBI-3 bulan, harga minyak internasional, dan tingkat produksi minyak Indonesia. Prospek ekonomi Indonesia 2006 diperkirakan akan terus membaik dengan pertumbuhan ekonomi diperkirakan sekitar 6,2 persen, laju inflasi 7,0 persen, nilai tukar rupiah rata-rata sebesar Rp9.400 per US$, dan tingkat bunga SBI-3 bulan mencapai 8,0 persen per tahun. Sementara itu harga minyak Indonesia di pasar internasional dan tingkat produksi minyak Indonesia diperkirakan masing-masing sebesar US$40 per barel dan 1,075 juta barel per hari.

Dengan asumsi tersebut, pendapatan negara dan hibah dalam RAPBN 2006 ditetapkan sebesar Rp539,4 triliun (18,0 persen PDB), sedangkan belanja negara sebesar Rp559,2 triliun (18,7 persen PDB). Dengan demikian, defisit anggaran diperkirakan sebesar Rp19,8 triliun (0,7 persen PDB). Defisit tersebut akan dibiayai dari sumber dalam negeri sebesar Rp50,3 triliun (1,7 persen PDB) dikurangi pembiayaan luar negeri neto sebesar Rp30,5 triliun (1,0 persen PDB).

Nota Keuangan dan RAPBN 2006 secara berurutan diawali dengan Bab I Pendahuluan yang menguraikan dasar hukum, sifat dan kondisi yang melatarbelakangi penyusunan, arah kebijakan, dan gambaran umum RAPBN 2006.

Bab II Prospek Ekonomi Indonesia Tahun 2006 dan Asumsi Dasar RAPBN 2006 menguraikan perkembangan ekonomi Indonesia terkini, arah kebijakan ekonomi makro, dan pokok-pokok kebijakan fiskal 2006, dan prospek ekonomi Indonesia serta asumsi dasar ekonomi makro RAPBN 2006. Kinerja ekonomi Indonesia dalam tahun 2005 diperkirakan masih terus membaik, di tengah berbagai tantangan internal dan eksternal yang cukup berat. Sasaran pertumbuhan ekonomi 2005 sebesar 6,0 persen diperkirakan tercapai, dengan pola pertumbuhan yang lebih sustainable sebagaimana ditandai dengan meningkatnya investasi dan ekspor, sekalipun konsumsi swasta juga masih menjadi pendorong pertumbuhan yang cukup kuat. Sasaran pertumbuhan ekonomi 2005 tersebut lebih tinggi dari realisasi pertumbuhan tiga tahun terakhir yaitu masing-masing 4,4 persen, 4,9 persen, 5,1 persen untuk tahun 2002, 2003, dan 2004. Membaiknya kinerja perekonomian nasional juga tercermin dari terjaganya stabilitas ekonomi makro, pengurangan utang pemerintah, dan perbaikan kondisi sektor keuangan perbankan dan non-perbankan. Meskipun demikian, perekonomian diperkirakan masih menghadapi tantangan berat untuk merealisasikan

Bab I Pendahuluan

target Pembangunan Jangka Menengah 2004-2009 berupa kesinambungan pertumbuhan ekonomi dalam rangka mengatasi pengangguran dan pengentasan kemiskinan. Dalam tahun 2006, dukungan perekonomian dunia diperkirakan lebih kuat daripada tahun 2005 sehingga memberi peluang yang lebih tinggi bagi prospek perekonomian Indonesia. Hal tersebut didukung oleh komitmen berlanjutnya kebijakan ekonomi makro 2006 yang dijaga untuk memelihara stabilitas ekonomi makro, memantapkan sektor keuangan, dan meningkatkan kualitas pertumbuhan untuk mengatasi masalah pengangguran dan kemiskinan melalui penciptaan iklim usaha dan investasi yang lebih baik. Dengan kondisi tersebut, prospek ekonomi Indonesia tahun 2006 diperkirakan lebih baik.

Bab III Perkembangan Anggaran Pendapatan dan Belanja Negara menguraikan perkembangan APBN selama tiga tahun terakhir dari tahun 2003-2005. Pada bab ini diuraikan berbagai komponen dan kebijakan dalam rangka melanjutkan konsolidasi fiskal dalam periode 2003-2005. Kebijakan konsolidasi fiskal tersebut utamanya meliputi upaya: (i) peningkatan penerimaan perpajakan non-migas dan optimalisasi penerimaan negara bukan pajak; (ii) pengendalian dan penajaman prioritas alokasi belanja negara; (iii) pengelolaan utang negara yang sehat dalam rangka menutupi kebutuhan pembiayaan anggaran; dan (iv) perbaikan manajemen pengelolaan keuangan negara. Upaya pelaksanaan konsolidasi fiskal tersebut dalam tiga tahun terakhir menghadapi tantangan yang cukup berat sehubungan dengan masih relatif besarnya faktor risiko APBN sebagai akibat dari perubahan keadaan lingkungan eksternal dan internal yang mempengaruhi berbagai komponen yang sangat penting bagi perkembangan besaran APBN, terutama turbulensi variabel ekonomi makro seperti kurs dan harga minyak.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

BAB I I

KI N ERJA D AN PROSPEK EKON OM I

I N D ON ESI A D AN ASU M SI D ASAR

RAPBN 2 0 0 6

Pendahuluan

Kerangka ekonomi makro dan kebijakan fiskal 2006 diarahkan untuk menjamin pancapaian tiga agenda utama Pemerintahan Kabinet Indonesia Bersatu yaitu: (i) menciptakan Indonesia yang aman dan damai; (ii) menciptakan Indonesia yang adil dan demokratis; serta (iii) meningkatkan kesejahteraan masyarakat. Ketiga agenda tersebut perlu dikelola secara bertahap, berimbang, dan berkelanjutan. Beberapa sasaran utama dari agenda tersebut yaitu menurunkan angka kemiskinan dari 16,6 persen menjadi 8,2 persen dan pengangguran dari 9,9 persen menjadi 5,1 persen dalam periode 2004-2009.

Dalam tahun 2006, sebagaimana tercantum dalam Rencana Kerja Pemerintah, tema pembangunan yang dicanangkan yaitu: “menyelesaikan reformasi menyeluruh untuk meningkatkan kesejahteraan rakyat”. Lebih lanjut, pembangunan akan difokuskan pada 7 (tujuh) prioritas yaitu: (i) penanggulangan kemiskinan dan kesenjangan; (ii) peningkatan kesempatan kerja, investasi dan ekspor; (iii) revitalisasi pertanian dan pedesaan; (iv) peningkatan aksesibilitas dan kualitas pendidikan dan kesehatan; (v) penegakan hukum, pemberantasan korupsi, dan reformasi birokrasi; (vi) penguatan kemampuan pertahanan, pemantapan keamanan, ketertiban serta penyelesaian konflik, dan (vii) rehabilitasi dan rekonstruksi Aceh dan Nias.

Pencapaian keberhasilan tujuh prioritas pembangunan tersebut sangat tergantung kepada sinergi yang kuat antara pemerintah pusat, pemerintah daerah, otoritas moneter, dan segenap masyarakat luas. Dalam hal ini, pemerintah pusat akan bertindak sebagai mesin penggerak melalui kebijakan intervensi fiskal dan berbagai kebijakan lainnya yang mendukung penciptaan iklim yang sehat bagi masyarakat dan dunia usaha. Koordinasi yang lebih baik antara pemerintah pusat dan daerah pada gilirannya juga akan lebih mengoptimalkan alokasi sumber daya dalam mencapai tujuan pembangunan. Sementara itu, otoritas moneter menjadi penjaga utama ketahanan stabilitas ekonomi, dan pada akhirnya, peranan masyarakat diharapkan semakin besar dalam partisipasi pembangunan.

Agar tercipta pertumbuhan yang tinggi dengan kualitas yang semakin baik, yaitu yang lebih didukung oleh sumber-sumber pertumbuhan yang sustainable dan lebih mempunyai daya serap angkatan kerja tinggi serta mampu mengurangi kemiskinan, manajemen ekonomi makro akan dilaksanakan untuk: (i) menjaga kestabilan ekonomi melalui kebijakan fiskal,

Agenda Pemerintahan Kabinet Indonesia Bersatu adalah mencip-takan Indonesia yang aman dan damai, Indo-nesia yang adil dan demokratis, serta me-ningkatkan kesejah-teraan masyarakat

Tema pembangunan 2006 adalah “menye-lesaikan reformasi menyeluruh untuk me-ningkatkan kesejah-teraan rakyat” yang akan dicapai melalui 7 prioritas pembangunan.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

sektor keuangan dengan mengutamakan peningkatan kinerja dan ketahanan lembaga perbankan, lembaga keuangan nonbank seperti asuransi dan lembaga pembiayaan, serta pasar modal; (iv) perbaikan iklim usaha dan investasi; (v) penciptaan lapangan kerja dan pengentasan kemiskinan; serta (vi) peningkatan daya saing produk-produk ekspor.

Stabilitas ekonomi memberikan kepastian yang tinggi bagi kegiatan perekonomian sehingga kelangsungan pertumbuhan ekonomi dapat terjaga. Stabilitas ekonomi, terutama stabilitas harga bahan-bahan kebutuhan pokok, juga akan menjaga pendapatan riil masyarakat sehingga mempunyai peranan yang besar dalam upaya mengentaskan kemiskinan. Sementara itu, sektor keuangan merupakan urat nadi perekonomian. Kesehatan sektor keuangan sangat berarti bagi kelancaran segala aktivitas perekonomian. Kesehatan sektor keuangan juga mengurangi risiko fiskal pemerintah. Selanjutnya, penciptaan iklim usaha dan investasi secara nyata, yang didukung oleh stabilitas ekonomi dan kesehatan sektor keuangan, akan memberikan kesempatan yang lebih luas kepada masyarakat untuk meningkatkan produktivitas dan skala usahanya sehingga tema dari pembangunan 2006 ini dapat terlaksana dengan baik.

Upaya-upaya di atas diharapkan dapat lebih mendukung kemajuan kinerja perekonomian nasional sebagaimana tercermin dari stabilitas ekonomi makro, pengurangan utang pemerintah, dan perbaikan kondisi perbankan nasional. Sekalipun demikian, perekonomian saat ini masih menghadapi tantangan yang berat untuk dapat merealisasikan target-target pembangunan jangka menengah 2004-2009 berupa kesinambungan pertumbuhan ekonomi dalam kerangka pengurangan tingkat pengangguran dan pengentasan kemiskinan.

Dalam tahun 2006, prospek perekonomian Indonesia masih menjanjikan, yang didorong oleh permintaan konsumsi yang masih kuat, peningkatan ekspor dan investasi yang semakin besar seiring dengan membaiknya kepercayaan masyarakat dalam dan luar negeri. Pertumbuhan ekonomi diperkirakan mencapai sekitar 6,2 persen, lebih tinggi dari perkiraan tahun 2005 sebesar 6,0 persen. Pertumbuhan ekonomi tersebut didukung oleh intermediasi sektor keuangan yang progresif dan stabilitas ekonomi makro yang terjaga. Perkiraan perekonomian nasional pada tahun 2006 sangat mempengaruhi penentuan besaran-besaran anggaran dalam RAPBN 2006. Beberapa indikator ekonomi makro yang mendasari perhitungan besaran-besaran RAPBN 2006 adalah pertumbuhan ekonomi, tingkat inflasi, nilai tukar rupiah, suku bunga Sertifikat Bank Indonesia (SBI) 3 bulan, harga minyak internasional dan produksi minyak nasional. Asumsi ekonomi makro yang dijadikan acuan dalam penyusunan RAPBN 2006 selengkapnya dapat dilihat pada Tabel II.1.

Pe r k e m ba nga n Ek onom i M a k r o I ndone sia

Terk ini

Kinerja ekonomi internasional diwarnai oleh tiga hal utama yaitu berlanjutnya ketidakseimbangan global, tingginya harga minyak dunia, dan pengetatan

Stabilitas ekonomi memberikan kepastian yang tinggi bagi kegiatan perekonomian sehingga kelangsungan pertumbuhan ekonomi dapat terjaga

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

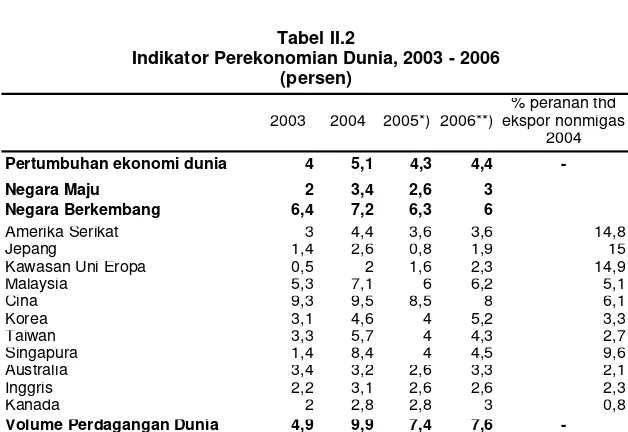

kebijakan moneter di sejumlah negara utama dunia dalam beberapa tahun terakhir. Meskipun demikian, pertumbuhan ekonomi dunia dalam tahun 2005 tetap tinggi namun tidak sekuat tahun sebelumnya. Dengan dimotori oleh permintaan yang masih cukup tinggi di Amerika Serikat, Kanada, beberapa kawasan di Eropa dan Asia, perekonomian global diperkirakan tumbuh 4,3 persen, lebih rendah dibanding tahun sebelumnya yang mencapai 5,1 persen, namun masih lebih tinggi dibanding tahun 2003 yang tumbuh sebesar 4,0 persen. Stabilnya pertumbuhan ekonomi global tersebut terkait dengan tetap kuatnya kinerja perekonomian negara-negara industri utama dan beberapa negara berkembang di kawasan Asia, seperti Amerika Serikat (3,6 persen), Kanada (2,8 persen), Perancis (2,0 persen), Inggris (2,6 persen), China (8,5 persen) dan beberapa negara lain seperti Korea, Malaysia, dan Thailand. Seiring dengan pertumbuhan global, volume perdagangan dunia juga diperkirakan berada pada tingkat yang relatif tinggi. Pertumbuhan volume perdagangan dunia mencapai 7,4 persen, sedikit lebih rendah dibanding tahun 2004 yang mencapai 9,9 persen, namun masih lebih tinggi dibanding tahun 2003 yang mencapai 4,9 persen. Tingginya pertumbuhan ekonomi dan volume perdagangan dunia tersebut pada gilirannya berdampak pada meningkatnya harga-harga internasional baik pada sektor manufaktur maupun barang-barang primer. Perkembangan indikator perekonomian global dapat dilihat pada Tabel II.2.

Relatif tingginya pertumbuhan ekonomi dunia dan negara-negara mitra dagang utama Indonesia meningkatkan optimisme Indonesia dalam upaya mendorong pertumbuhan ekonomi yang lebih tinggi tahun 2005 dan tahun-tahun mendatang. Optimisme tersebut tentunya dibarengi oleh kebijakan-kebijakan ekonomi makro yang kondusif baik dalam rangka memberikan insentif positif bagi perluasan kesempatan kerja dan berusaha di dalam negeri maupun terkait dengan upaya untuk menahan turbulensi perkembangan indikator makro dunia yang dapat mengganggu stabilitas ekonomi nasional. Pertumbuhan ekonomi Indonesia telah meningkat cukup tinggi dalam tiga tahun terakhir, mencapai 5,1 persen dalam tahun 2004, dan mencapai 6,3 persen dalam triwulan I tahun 2005 (y-o-y). Komponen pertumbuhan ekonomi yang mendasarinya juga menunjukkan kecenderungan yang lebih

K o m p o n e n pertumbuhan ekonomi m e n u n j u k k a n kecenderungan yang

2004 2005 2006

Realisasi Asumsi Asumsi Perk. Asumsi

APBN APBN-P Realisasi RAPBN

1 Pertumbuhan ekonomi (persen) 5,1 5,4 6,0 6,0 6,2

2 Tingkat inflasi (persen) 6,4 5,5 7,5 8,0 7,0

3 Nilai tukar Rupiah (Rp/US$) 8.939 8.600 9.300 9.500 9.400

4 Suku bunga SBI-3 bulan (persen) 7,39 6,5 8,0 8,25 8,0

5 Harga minyak internasional (US$/barel) 37,17 24,0 45,0 50,6 40

6 Produksi minyak (juta barel/hari) 1,040 1,125 1,125 1,075 1,075

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

signifikan, meskipun konsumsi swasta masih memberikan kontribusi terbesar bagi perekonomian. Kinerja pertumbuhan ekonomi dalam triwulan I tahun 2005 mengindikasikan bahwa pertumbuhan investasi, termasuk persetujuan penanaman modal asing(PMA), dan ekspor relatif tinggi dalam tahun 2005, yang didukung oleh membaiknya sentimen bisnis. Bursa Efek Jakarta juga mencatat indeks yang tinggi, mencapai 1.080 pada akhir triwulan I dan cenderung meningkat hingga mencapai 1.128,3 pada akhir bulan Juli tahun 2005. Prospek perekonomian Indonesia 2005 masih menjanjikan, yang didukung oleh konsumsi yang relatif masih kuat, serta ekspor dan investasi yang meningkat cukup tinggi. Pertumbuhan ekonomi diperkirakan mencapai 6,0 persen tahun 2005.

Realisasi sementara nilai ekspor Indonesia dalam periode Januari-Juni tahun 2005 mencapai US$40.582,5 juta atau mengalami peningkatan sebesar 27,48 persen dibanding periode yang sama tahun sebelumnya. Peningkatan ekspor tersebut bersumber dari naiknya nilai ekspor migas sebesar 18,71 persen dan ekspor nonmigas sebesar 30,15 persen. Kontribusi nilai ekspor migas dan nonmigas terhadap total ekspor masing-masing sebesar 21,74 persen dan 78,26 persen. Meningkatnya nilai ekspor migas lebih disebabkan oleh tingginya harga minyak mentah di pasar internasional, sementara peningkatan ekspor nonmigas bersumber dari meningkatnya ekspor produk pertanian, industri, dan produk pertambangan yang masing-masing meningkat sebesar 35,82 persen, 23,38 persen dan 115,05 persen. Peningkatan yang cukup menonjol pada ekspor produk pertanian mencakup kopi, teh, dan rempah-rempah, ikan dan udang, karet dan barang dari karet, serta lemak dan minyak hewan/nabati. Kenaikan nilai ekspor ikan dan udang disebabkan oleh meningkatnya permintaan internasional terutama dari Jepang dan China. Sementara itu, peningkatan ekspor karet terkait dengan meningkatnya

Realisasi sementara

2003 2004 2005*) 2006**) ekspor nonmigas

2004

Pertumbuhan ekonomi dunia 4 5,1 4,3 4,4

-Negara Maju 2 3,4 2,6 3

Negara Berkembang 6,4 7,2 6,3 6

Amerika Serikat 3 4,4 3,6 3,6 14,8

Jepang 1,4 2,6 0,8 1,9 15

Kawasan Uni Eropa 0,5 2 1,6 2,3 14,9

Malaysia 5,3 7,1 6 6,2 5,1

Cina 9,3 9,5 8,5 8 6,1

Korea 3,1 4,6 4 5,2 3,3

Taiwan 3,3 5,7 4 4,3 2,7

Singapura 1,4 8,4 4 4,5 9,6

Australia 3,4 3,2 2,6 3,3 2,1

Inggris 2,2 3,1 2,6 2,6 2,3

Kanada 2 2,8 2,8 3 0,8

Volume Perdagangan Dunia 4,9 9,9 7,4 7,6

-Sumber : World Economic Outlook(WEO), April 2005 *) Perkiraan realisasi

**) Perkiraan

Tabel II.2

Indikator Perekonomian Dunia, 2003 - 2006 (persen)

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

permintaan komoditas tersebut terutama dari kawasan Asia Pasifik dan pasar-pasar baru di kawasan Eropa Timur. Peningkatan ekspor hasil industri dipicu oleh meningkatnya ekspor pakaian jadi dan barang-barang rajutan, bahan kimia dan produk bahan kimia, bubur kayu dan kertas, filamen buatan/ serat stapel buatan, mesin/pesawat mekanik, mesin/peralatan listrik, kapal laut dan perabot penerangan rumah. Sementara itu, dipicu oleh permintaan dunia yang cukup tinggi, terutama dari China dan India, ekspor hasil pertambangan seperti biji tembaga dan olahannya, batu bara, besi, baja, dan olahannya serta aluminium.

Sementara itu, selama periode Januari-Juni tahun 2005 nilai impor Indonesia mencapai US$28.373,1 juta atau meningkat sebesar 35,35 persen dibanding impor periode yang sama tahun 2004. Impor migas tercatat sebesar US$7.891,6 juta atau naik sebesar 56,63 persen sedangkan impor nonmigas meningkat sebesar 28,62 persen menjadi US$20.481,5 juta. Melonjaknya impor disamping disebabkan oleh tingginya harga minyak internasional dan meningkatnya konsumsi BBM dalam negeri, juga terkait dengan meningkatnya impor bahan baku/penolong, dan barang modal yang masing-masing meningkat sebesar 35,33 persen, dan 46,01 persen. Dalam rangka kebijakan pengendalian impor komoditi tertentu yang membahayakan jiwa manusia, pemerintah telah melarang impor ikan dan udang yang tercemar oleh antibiotik, hama dan penyakit ikan terutama impor dari negara yang terkena kebijakan antidumping Amerika Serikat. Dengan kebijakan tersebut impor ikan dan udang dalam periode Januari-Juni tahun 2005 mengalami penurunan yang cukup tajam sebesar 44,49 persen menjadi US$14,43 juta dibanding periode yang sama tahun sebelumnya.

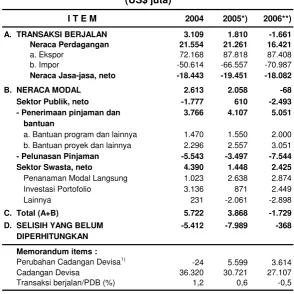

Dalam periode Januari-Juni tahun 2005, transaksi berjalan mencatat surplus sebesar US$2,73miliar, sedangkan neraca modal mengalami defisit sebesar US$1,04 miliar. Secara keseluruhan cadangan devisa mengalami penurunan dari US$36,3 miliar pada akhir tahun 2004 menjadi US$33,9 miliar pada bulan Juni 2005, setara dengan 4,3 bulan impor dan pembayaran utang luar negeri. Menurunnya cadangan devisa tersebut karena meningkatnya kebutuhan valas untuk kegiatan impor dan pembayaran kewajiban luar negeri.

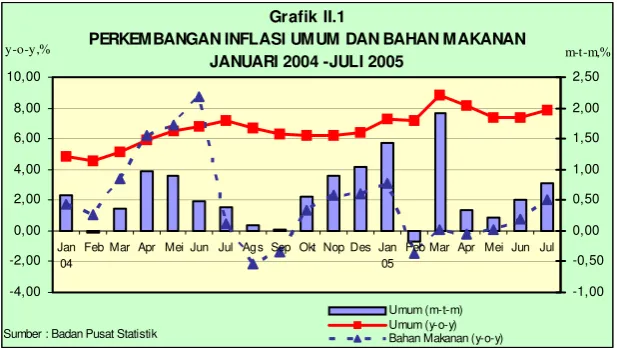

Pada sisi lain, inflasi pada tahun 2005 mengalami tekanan terutama berasal dari meningkatnya harga BBM dan depresiasi rupiah. Dalam bulan Maret tahun 2005, inflasi meningkat menjadi 8,81 persen (y-o-y), dan cenderung menurun dalam bulan-bulan berikutnya sehingga mencapai 7,84 persen (y-o-y) dalam bulan Juli 2005. Pada bulan-bulan berikutnya inflasi diperkirakan masih akan mengalami tekanan terkait dengan faktor musiman seperti Hari Raya Lebaran dan Natal. Bank Indonesia senantiasa memantau dan mengendalikan inflasi melalui kebijakan moneter yang cenderung ketat, yang didukung oleh kebijakan pemerintah dalam menjaga pasokan dan kelancaran distribusi bahan pokok. Laju inflasi dalam tahun 2005 diperkirakan sebesar 8,0 persen.

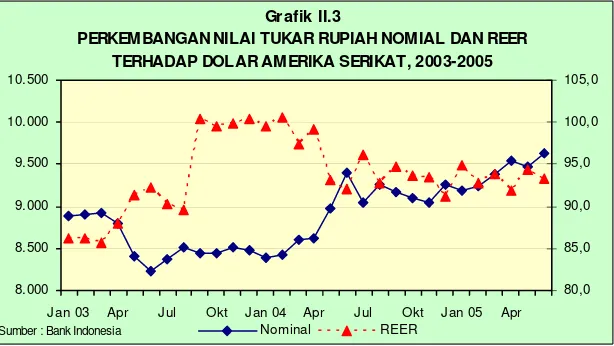

Melemahnya nilai tukar rupiah dalam beberapa bulan terakhir dikarenakan oleh meningkatnya permintaan valuta asing untuk impor dan pembayaran utang luar negeri. Bank Indonesia telah menggeser stance kebijakan moneter

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

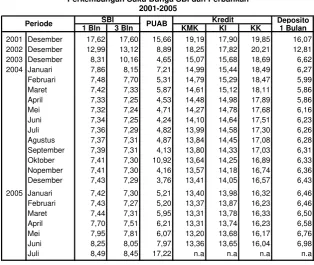

lanjut, kebijakan yang cenderung ketat tersebut terlihat dari meningkatnya suku bunga SBI 1 bulan dan SBI 3 bulan masing-masing dari 7,43 persen dan 7,29 persen dalam bulan Desember 2004 menjadi 8,49 persen dan 8,45 persen pada akhir Juli 2005.

Untuk mendukung efektivitas kebijakan moneter, Bank Indonesia melaksanakan operasi pasar terbuka melalui kegiatan fine tune operations (FTO). Dalam kerangka FTO, Bank Indonesia dapat mengambil inisiatif untuk menyerap likuiditas dengan jatuh tempo sampai dengan 14 hari. Bank Indonesia juga menempuh kebijakan administratif untuk mengurangi tekanan nilai tukar melalui regulasi perbankan dengan menurunkan net open position (NOP) dari 30 persen menjadi 20 persen. Selain itu, sterilisasi juga dilakukan secara berhati-hati dan terukur dalam rangka meredam volatilitas nilai tukar. Bank Indonesia lebih lanjut memperkuat kerangka kebijakan moneter dengan secara resmi menerapkan inflation targeting (IT) dalam bulan Juli 2005. IT mempunyai implikasi dalam melakukan kebijakan moneter, termasuk penggunaan tingkat bunga yang disebut BI rate sebagai target operasional, proses pembuatan keputusan yang forward looking, strategi komunikasi yang lebih transparan, dan peningkatan koordinasi antara Bank Indonesia dan Pemerintah. Kerangka kerja baru tersebut diharapkan akan memperkuat kredibilitas kebijakan moneter dan memfasilitasi pencapaian target inflasi sebesar 3 persen dalam jangka menengah. Terkait dengan IT ini, Pemerintah mempunyai komitmen untuk mempertahankan sistem nilai tukar yang mengambang yang pada gilirannya akan mendukung kerangka kerja IT.

Sementara itu, kinerja sektor perbankan cukup menggembirakan dengan meningkatnya fungsi intermediasi sejalan dengan kembali meningkatnya aktivitas bisnis. Lebih dari itu, penyaluran kredit perbankan untuk usaha mikro, kecil, dan menengah juga meningkat pesat. Secara keseluruhan, rasio pinjaman terhadap dana pihak ketiga (loan to deposit ratio/LDR) meningkat dari 50,0 persen pada akhir tahun 2004 menjadi 52,9 persen pada bulan Mei 2005. Selain itu, rasio kecukupan modal(Capital Adequacy Ratio/CAR) juga meningkat dari 19,4 persen menjadi 20,0 persen. Meskipun fungsi intermediasi dan rasio kecukupan modal meningkat, namun kualitas kredit yang disalurkan mengalami penurunan yang tercermin pada meningkatnya Non Performing Loans (NPLs).

Dalam upaya meningkatkan kinerja sektor perbankan, Bank Indonesia memperkenalkan Arsitektur Perbankan Indonesia (API) yang merupakan cetak biru yang memetakan arah sektor perbankan dalam 10 sampai 15 tahun ke depan. Semua bank disyaratkan untuk memenuhi kreteria kinerja minimum pada tahun 2010, termasuk minimum CAR 10 persen da n modal dasar paling sedikit Rp100 miliar. Dalam bulan Juni 2005, Bank Indonesia memperkenalkan rencana untuk mempercepat konsolidasi perbankan dan menetapkan kreteria untuk bank jangkar (anchor bank). Dengan kebijakan baru tersebut, bank jangkar harus memenuhi kondisi sebagai berikut: (i) CAR di atas 12 persen, (ii) modal minimum 6 persen, (iii) loan to deposit ratio (LDR) di atas 50 persen, (iv) pertumbuhan kredit minimum 22 persen per tahun,(v) nonperforming loans (NPLs) di bawah 5 persen, dan (vi) return on assests (ROA) minimum 1,5 persen.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

Lebih lanjut, reformasi sektor keuangan juga mencakup pengenalan skema jaring pengaman keuangan (financial safety net). Sementara itu, jaminan Pemerintah terhadap seluruh kewajiban pembayaran bank umum (blanket guarantee) akan berakhir 22 September 2005, dan selanjutnya penjaminan simpanan secara bertahap akan dilaksanakan oleh Lembaga Penjamin Simpanan (LPS).

Berbagai kemajuan juga terdapat dalam implementasi kebijakan anti pencucian uang (anti-money laundering) sejak Indonesia dikeluarkan dari daftar Non-Cooperative Countries and Territories (NCCTs) oleh the financial action task force (FATF) dalam bulan Februari 2005. Kerangka kerja hukum untuk anti pencucian uang akan semakin baik dengan disampaikannya rancangan Undang-undang tentang Bantuan Hukum Timbal Balik ke DPR.

Pada sisi fiskal, Pemerintah mempunyai komitmen yang kuat untuk memelihara kesinambungan fiskal (fiscal sustainability) melalui pengurangan defisit APBN dan konsolidasi utang pemerintah dengan tetap mengupayakan kebutuhan untuk investasi publik seperti infrastruktur dan proyek-proyek sosial dalam jangka menengah. Defisit APBN telah menurun dari 3,2 persen tahun 2001 menjadi 1,4 persen tahun 2004, dengan rasio utang terhadap PDB menurun dari 81 persen menjadi 53 persen dalam periode yang sama. Sejalan dengan perkembangan domestik dan internasional, khususnya harga minyak, pemerintah tetap berupaya menjaga defisit APBN 2005 sekitar 1,0 persen PDB untuk tahun 2005. Defisit APBN diutamakan akan dibiayai oleh sumber-sumber dalam negeri, khususnya melalui penerbitan obligasi, privatisasi dan penjualan aset. Dengan demikian, rasio stok utang terhadap PDB diperkirakan menurun menjadi 49 persen dalam tahun 2005.

Dalam tahun 2005, Pemerintah berupaya semaksimal mungkin untuk memenuhi target defisit. Di sisi penerimaan, Pemerintah mengupayakan peningkatan penerimaan pajak melalui reformasi administrasi perpajakan, termasuk intensifikasi, ekstensifikasi, dan penegakan hukum. Sementara itu, dari sisi pengeluaran, bencana tsunami, melemahnya nilai tukar rupiah, dan meningkatnya harga minyak telah meningkatkan pengeluaran Pemerintah pusat sebesar Rp97,9triliun, yang antara lain digunakan untuk rekonstruksi dan rehabilitasi Aceh sebesar Rp13,2 triliun.

Dalam upaya untuk mendorong investasi swasta dan pertumbuhan yang berkelanjutan, reformasi struktural juga telah diintensifkan. Reformasi struktural tersebut telah dilakukan dalam berbagai aspek. Dalam hal ini, yang mendapat perhatian utama adalah upaya pemberantasan korupsi, penguatan fleksibilitas pasar kerja dan perbaikan infrastruktur melalui kemitraan sektor publik dan swasta (public-private partnerships/PPP). Efisiensi, transparansi, dan akuntabilitas dalam manajemen pengeluaran pemerintah juga telah diperbaiki.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

.

kekayaan pribadi ke Komisi Pemberantasan Korupsi (KPK). Prosedur baru telah diterapkan untuk menahan pejabat pemerintah apabila mereka mempunyai indikasi melakukan korupsi. Penanganan masalah korupsi terhadap pejabat-pejabat tinggi pemerintah dan BUMN akhir-akhir ini telah memberikan signal yang penting bagi masyarakat mengenai komitmen yang kuat dari pemerintah dalam memberantas korupsi.

Dalam hal pasar tenaga kerja, pemerintah menyadari bahwa infleksibilitas pasar kerja merupakan salah satu penyebab utama meningkatnya pengangguran dalam beberapa tahun belakangan ini. Berbagai kebijakan telah dilakukan untuk mendukung program pemerintah dalam jangka menengah, untuk menurunkan pengangguran menjadi setengahnya dalam tahun 2009. Pemerintah juga mempunyai komitmen yang kuat untuk memprioritaskan kembali pemberian subsidi langsung untuk kesehatan dan pendidikan. Hal ini sangat penting untuk memperbaiki tingkat pendidikan dan keahlian tenaga kerja. Lebih dari itu, pemerintah telah menyelesaikan rancangan undang-undang tentang sistem jaminan sosial (social security system).

Dalam upaya untuk mendukung PPP, pemerintah telah menerbitkan Road Map tentang infrastruktur 2004-2009 yang mengatur mengenai kerangka kerja PPP. Secara kelembagaan juga telah dibentuk Komite Kebijakan Percepatan Pembangunan Infrastruktur (KKPPI). Dalam kerangka pengembangan infrastruktur, pemerintah telah menerbitkan empat aturan penting yaitu peraturan pemerintah tentang kelistrikan (PP 3/2005), jalan tol (PP 15/2005), pengembangan sistem penyediaan air minum (PP 16/2005) dan aturan tentang pengadaan tanah untuk kepentingan publik (PP 36/2005). Komponen-komponen utama dalam aturan-aturan baru tersebut mencakup klarifikasi dan penekanan peranan pemerintah hanya sebagai regulator, memperkuat dasar hukum penentuan harga atas dasar cost recovery, pendirian badan-badan pemerintah, dan prosedur yang jelas dan transparan atas perolehan tanah untuk kepentingan publik. Pemerintah telah menawarkan 20 proyek melalui sistem tender terbuka selama April-Juni 2005, yang antara lain mencakup jalan tol, rel kereta api, dan pelabuhan udara.

Reformasi struktural juga sedang dilakukan dalam masalah efisiensi, transparansi, dan akuntabilitas manajemen keuangan publik (public financial management/PFM). Berbagai undang-undang yang terkait dengan PFM telah disahkan dan mulai diimplementasikan sehingga dapat memberikan manajemen publik yang modern. Undang-undang tersebut yaitu UU Keuangan Negara, UU Perbendaharaan Negara, UU Perencanaan Pembangunan, dan UU Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

dimodernisasi dan berbagai upaya telah dilakukan untuk menyederhanakan proses pencairannya. Untuk yang pertama kalinya, Pemerintah telah menyampaikan ke DPR neraca konsolidasi pemerintah tahun 2004, menandai kemajuan yang berarti dalam akuntabilitas.

Komitmen Pemerintah yang kuat dalam memperbaiki good governance juga diaplikasikan dalam program rehabilitasi dan rekonstruksi Aceh dan Nias karena gempa bumi dan tsunami tahun 2004. Rencana Induk (Master Plan) rehabilitasi dan rekonstruksi Aceh dan Nias telah dibuat yang memuat prinsip-prinsip utama kebutuhan sosial, ekonomi, institusi dan keuangan untuk daerah tersebut. Selain itu, telah dibentuk pula badan pemerintah khusus yang menanganinya yaitu Badan Rehabilitasi dan Rekonstruksi (BRR).

Ke bij a k a n Ek onom i M a k r o I ndone sia 2 0 0 6

Kebijakan ekonomi makro yang terkoordinasi antara kebijakan fiskal, moneter dan kebijakan di sektor riil sangat diperlukan dalam rangka mencapai pertumbuhan ekonomi tinggi yang berkelanjutan dan berkualitas. Lebih dari itu, kebijakan tersebut perlu didukung oleh penghapusan berbagai kendala struktural dalam rangka menciptakan iklim investasi yang mendukung, termasuk pemerintahan yang bersih, sistem hukum yang baik, serta ketersediaan infrastruktur yang memadai.

Pokok-pokok kebijakan fiskal dalam jangka menengah tetap mengacu pada konsolidasi dan kesinambungan fiskal (fiscal sustainability), dengan berpegang pada prinsip kehati-hatian sehingga tidak memberatkan kemampuan fiskal baik jangka pendek, menengah, maupun panjang. Kebijakan fiskal diupayakan dapat mendorong aktivitas ekonomi sehingga akan meningkatkan penerimaan negara baik melalui pajak maupun penerimaan negara bukan pajak (PNBP). Dalam kaitan itu perlu dilakukan: (i) penajaman prioritas pengeluaran; (ii) peningkatan tatakelola dengan

penerapan sistem baru unified budget, anggaran berbasis kinerja

(performance based budgeting), dan penyusunan anggaran belanja

negara dalam rangka pengeluaran berjangka menengah (medium term

expenditure framework/MTEF), dan (iii) tatakelola utang secara berhati-hati melalui berbagai pilihan sumber pembiayaan dengan berprinsip berdayaguna untuk mengurangi ketergantungan terhadap utang luar negeri. Dengan demikian, Pemerintah tidak hanya menitikberatkan pada penekanan defisit anggaran saja dalam satu tahun anggaran, namun juga prospek kesinambungan pertumbuhan yang terus membaik untuk meningkatkan kemampuan kewajiban jangka panjang melalui pertumbuhan ekonomi sehingga ketahanan fiskal akan tetap terjaga. Pokok-pokok kebijakan fiskal dimaksudkan antara lain untuk mengurangi country risk Indonesia sehingga dapat menarik minat investor baik domestik maupun asing.

Sebagai bagian integral dari kebijakan ekonomi makro, kebijakan fiskal berperan penting dalam memelihara dan memantapkan stabilitas perekonomian sebagai prasyarat dalam meningkatkan kesejahteraan rakyat

Kebijakan ekonomi makro perlu didukung oleh penghapusan ber-bagai kendala struktural.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

PDB diperkirakan menurun secara bertahap menuju 30 persen dalam jangka menengah-panjang.

Mengingat kemiskinan, pengangguran, masih rendahnya kualitas pelayanan kesehatan dan pendidikan, serta dampak bencana Tsunami Aceh dan kepulauan Nias masih merupakan problem utama yang dihadapi perekonomian Indonesia, arah kebijakan fiskal tahun 2006 difokuskan untuk meningkatkan kesejahteraan rakyat. Selain itu, kebijakan fiskal diarahkan untuk mendukung agenda menciptakan Indonesia yang aman dan damai, serta untuk menciptakan Indonesia yang adil dan demokratis. Kebijakan fiskal ini dalam koridor kesinambungan fiskal dan stabilitas ekonomi makro sehingga dapat mendukung pertumbuhan ekonomi yang lebih berkualitas. Namun demikian, RAPBN 2006 dihadapkan dengan berbagai tantangan seperti harga minyak yang meningkat tajam, globalisasi yang semakin pesat, sumber dana yang terbatas, dan desentralisasi yang belum jalan sesuai dengan harapan. Dengan kondisi seperti ini diperlukan kerja keras dan kebijakan yang terarah untuk mencapai target pembangunan melalui alokasi APBN dengan terus mengupayakan pengendalian defisit dan pengurangan tingkat rasio stok utang pemerintah terhadap produk domestik bruto (PDB). Dalam tahun 2006, kebijakan moneter diarahkan untuk mencapai sasaran inflasi jangka menengah yang rendah dan stabil. Dalam rangka mencapai sasaran tersebut berbagai kebijakan dilakukan guna mengendalikan faktor-faktor yang mempengaruhi inflasi. Adapun faktor-faktor-faktor-faktor yang mempengaruhi inflasi antara lain kesenjangan antara permintaan dan penawaran agregat, kestabilan nilai tukar rupiah, ekspektasi inflasi, dan dampak administered prices. Kebijakan untuk menurunkan kesenjangan antara permintaan dan penawaran dilakukan melalui kebijakan moneter yang cenderung ketat, yang diarahkan untuk mengendalikan permintaan agar sesuai dengan kapasitas ekonomi. Secara operasional kebijakan tersebut ditempuh dengan cara menetapkan reference rate (BI rate) secara periodik untuk jangka waktu tertentu yang berfungsi sebagai sinyal (stance) kebijakan moneter. Untuk mengatur jumlah likuiditas dan mendukung kredibilitas BI rate, dilakukan melalui: (i) operasi pasar terbuka (OPT) reguler utama (lelang SBI 1 bulan secara mingguan) yang diarahkan agar rate hasil lelang memiliki deviasi yang minimal dari BI rate, (ii) OPT lain (lelang SBI 3 bulan, Fasilitas Simpanan Bank Indonesia/FASBI, dan Fine Tune Operation/FTO), yang diarahkan untuk menjaga struktur suku bunga pasar uang jangka pendek pada tingkat yang wajar.

Sementara itu, dalam rangka menstabilkan nilai tukar rupiah, implementasi kebijakan manajemen permintaan dan penawaran valas terus dilanjutkan. Kebijakan pengelolaan permintaan valas antara lain dilakukan melalui pembatasan transaksi yang bersifat spekulatif dan penyempurnaan manajemen permintaan valas BUMN. Dalam rangka meningkatkan pasokan valas, Bank Indonesia antara lain meningkatkan suku bunga penjaminan simpanan valas, dan meningkatkan koordinasi kebijakan makro dengan Pemerintah.

Di bidang perbankan, kebijakan diarahkan untuk memelihara dan memperkuat stabilitas sistem perbankan dan mendorong intermediasi

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

perbankan. Hal tersebut diupayakan melalui serangkaian kebijakan peningkatan pengawasan sektor perbankan, perbaikan manajemen dan infrastruktur perbankan, serta akselerasi konsolidasi perbankan. Selanjutnya, Bank Indonesia terus mengarahkan perbankan untuk meningkatkan efektivitas manajemen risiko dan pengendalian internal. Sementara itu, dalam rangka menjaga stabilitas sistem keuangan, Bank Indonesia dan Pemerintah bekerjasama menyiapkan peraturan pelaksanaan dan sosialisasi kepada masyarakat tentang Lembaga Penjamin Simpanan (LPS), serta menyusun Rancangan Undang-undang Jaring Pengaman Keuangan yang memuat peran dan tanggung jawab serta mekanisme koordinasi lembaga terkait dalam memelihara stabilitas sistem keuangan.

Kebijakan di bidang sistem pembayaran tunai diarahkan untuk memenuhi kebutuhan uang kartal di masyarakat dalam jumlah yang cukup. Langkah-langkah penanggulangan uang palsu juga terus dilanjutkan. Sementara itu, kebijakan di bidang sistem pembayaran non-tunai terus diarahkan untuk menjaga kelancaran pembayaran, agar tercipta sistem pembayaran nasional yang efisien, cepat, aman, dan handal guna mendukung kestabilan sistem moneter dan keuangan.

Kebijakan di sektor eksternal diarahkan untuk menjaga kecukupan cadangan devisa dalam memenuhi kewajiban-kewajiban eksternal. Dengan kebijakan tersebut jumlah cadangan devisa diupayakan untuk dapat membiayai kegiatan impor dan kewajiban luar negeri lainnya dalam batas-batas yang aman. Untuk mencapai hal tersebut pemerintah terus mendorong kegiatan ekspor nonmigas, meningkatkan penerimaan devisa dari sektor pariwisata, mendorong pengiriman TKI yang berkualitas ke luar negeri, dan menarik masuknya investasi asing.

Di bidang ekspor, kebijakan pemerintah diarahkan untuk mendorong ekspor dengan melakukan kegiatan promosi dan pengembangan kelembagaan ekspor, serta kerjasama perdagangan internasional. Berbagai upaya yang dilakukan untuk melaksanakan kebijakan tersebut, antara lain: (i) peningkatan akses pasar, peningkatan partisipasi Indonesia pada pameran dagang internasional, pengembangan citra merek dagang produk Indonesia, dan melakukan promosi ekspor baik di dalam maupun di luar negeri; (ii) pengembangan Indonesian Trade Promotion Centre (ITPC), pengembangan sistem jaringan informasi ekspor, penyelenggaraan forum ekspor, dan penghargaan Primaniyarta (Export Award) yang diberikan pada eksportir berprestasi; serta (iii) penyelesaian sengketa dagang dan pengiriman misi dagang ke luar negeri.

Di bidang impor nonmigas, kebijakan diarahkan untuk menyederhanakan tarif bea masuk melalui Harmonized System dan mengatur impor beberapa komoditi seperti gula dan beras dalam rangka melindungi industri dalam negeri dan para petani. Keseluruhan kebijakan impor diarahkan guna melindungi produsen dalam negeri dan mencukupi kebutuhan bahan baku dan barang modal untuk kegiatan industri dalam mendorong kegiatan investasi dan meningkatkan ekspor nonmigas.

untuk memelihara dan memperkuat stabilitas sistem perbankan dan m e n d o r o n g intermediasi perbankan.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

berbagai kegiatan seperti melakukan promosi pariwisata dan menggarap pasar yang potensial. Kebijakan bidang pariwisata lainnya dilakukan antara lain peningkatan diversifikasi produk pariwisata, pengembangan data base dan jaringan sistem informasi produk pariwisata dan pasar wisata, penataan peraturan perundang-undangan di bidang pariwisata, revitalisasi destinasi pariwisata, meningkatkan kemudahan investasi di bidang pariwisata, dan meningkatkan daya saing pariwisata Indonesia di tingkat global.

Dalam upaya meningkatkan penerimaan devisa dari sektor tenaga kerja Indonesia (TKI), pemerintah terus mendorong pengiriman TKI yang diarahkan untuk meningkatkan kuantitas TKI yang dikirimkan dan sekaligus memperbaiki kualitas TKI. Dengan pengiriman TKI yang berkualitas bukan saja penerimaan devisa dari sektor TKI dapat meningkat, namun dapat juga meningkatkan citra Indonesia di dunia internasional.

Kebijakan di sektor riil dalam tahun 2006 akan diarahkan pada: pertama, penciptaan lapangan kerja dan perlindungan pekerja. Kedua, perbaikan iklim investasi. Ketiga, percepatan pembangunan infrastruktur melalui partisipasi sektor swasta. Ketiga arah pembangunan di sektor riil tersebut pada dasarnya saling mempunyai keterkaitan yang erat. Perbaikan iklim investasi dan pembangunan infrastruktur diharapkan akan meningkatkan kinerja investasi dan pertumbuhan ekonomi. Hal ini pada gilirannya diharapkan akan dapat meningkatkan penciptaan lapangan kerja baru.

Kebijakan di bidang ketenagakerjaan diarahkan untuk mendukung peningkatan kesejahteraan rakyat melalui perbaikan iklim ketenagakerjaan dan pengurangan ketimpangan pembangunan wilayah. Perbaikan iklim ketenagakerjaan dilaksanakan melalui tiga program yaitu pertama program perluasan dan pengembangan kesempatan kerja yang diarahkan untuk meningkatkan kesempatan kerja produktif dan mendorong mobilitas tenaga kerja dalam rangka mengurangi pengangguran. Kedua, program peningkatan kualitas dan produktivitas tenaga kerja yang diarahkan untuk meningkatkan ketrampilan, keahlian, kompetensi dan produktivitas tenaga kerja. Ketiga, program perlindungan dan pengembangan lembaga tenaga kerja diarahkan untuk menciptakan suasana hubungan kerja yang harmonis. Sementara itu, sasaran kebijakan pengurangan ketimpangan pembangunan wilayah dimaksudkan untuk mendukung terwujudnya percepatan pembangunan wilayah strategis dan cepat tumbuh serta wilayah tertinggal. Kebijakan ini juga dimaksudkan untuk memperluas kesempatan kerja dan berusaha melalui pembangunan permukiman baru. Hal ini dilaksanakan melalui program transmigrasi.

Sehubungan dengan perbaikan iklim investasi dalam tahun 2006, Pemerintah akan melanjutkan langkah-langkah yang telah diambil dalam tahun 2005 untuk memperkuat landasan bagi iklim usaha yang menggairahkan investasi. Upaya ini mencakup pemantapan situasi keamanan dan ketertiban, dilanjutkan dengan langkah-langkah reformasi hukum, perbaikan iklim perburuhan, perbaikan sistem perpajakan dan kepabeanan, perbaikan prasarana ekonomi, serta pencabutan ketentuan-ketentuan pusat dan daerah yang menghambat investasi dan perdagangan. Langkah strategis yang akan dilaksanakan antara lain mencakup: (i) penyederhanaan prosedur perijinan,

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

antara lain mempersingkat waktu proses perijinan penanaman modal menjadi maksimal 30 hari; (ii) revisi peraturan pemerintah tentang infrastruktur dan undang-undang investasi; serta (iii) pemberian insentif perpajakan untuk mendorong kegiatan investasi langsung di bidang-bidang usaha tertentu dan atau di daerah-daerah tertentu yang mendapat prioritas tinggi dalam skala nasional dan dalam rangka pemerataan pembangunan.

Lebih lanjut, guna menjamin terpeliharanya pertumbuhan ekonomi yang tinggi dan berkelanjutan, Pemerintah menyadari perlunya dukungan infrastruktur yang lebih memadai. Investasi di bidang infrastruktur mempunyai peranan yang sangat penting untuk mengatasi kendala pembangunan. Selain itu, ketersediaan infrastruktur juga merupakan elemen yang sangat penting dalam upaya menumbuhkan iklim investasi yang sehat, dan pemenuhan hak dasar masyarakat miskin akan aksesibilitas terhadap infrastruktur. Ketersediaan infrastruktur akan mempermudah masyarakat miskin untuk berpartisipasi dalam pembangunan, termasuk akses ke pasar, memperoleh informasi yang relevan, dan melakukan migrasi.

Untuk itu, pemerintah bertekad untuk mengurangi berbagai kendala investasi di bidang infrastruktur seperti rendahnya kualitas pelayanan perijinan, terbatasnya cakupan bidang infrastruktur yang diijinkan, ketidakadilan dan ketidakjelasan kebijakan tarif, kerangka kebijakan yang bias dan tidak konsisten, ketidakpastian dalam kepemilikan tanah dan keterbatasan pembiayaan infrastruktur. Salah satu langkah strategis yang dilaksanakan Pemerintah untuk mendukung pembangunan infrastuktur adalah diselenggarakannya infrastructure summit di Jakarta pada bulan Januari 2005 yang antara lain menghasilkan deklarasi aksi pembangunan infrastruktur dan menerapkan pola kemitraan dengan pihak swasta (public-private partnership). Investasi di bidang infrastruktur dengan pola kemitraan antara pemerintah dan swasta yang dibarengi dengan peningkatan daya saing ekspor diharapkan dapat mendorong pertumbuhan ekonomi yang lebih tinggi di tahun 2006. Selain itu, komitmen Pemerintah memperbaiki iklim investasi akan melengkapi upaya-upaya dalam meningkatkan kepastian hukum dan aturan agar merangsang partisipasi sektor swasta dalam pembangunan.

Pr ospe k Ek onom i 2 0 0 6 da n Asum si D a sa r

RAPBN 2 0 0 6

Dalam tahun 2006 penguatan pertumbuhan ekonomi Indonesia diperkirakan akan terus berlanjut dan akan mencapai sekitar 6,0 persen hingga 6,5 persen, lebih tinggi dari perkiraan dalam tahun 2005 sebesar 6,0 persen. Pertumbuhan tersebut akan dapat diwujudkan karena permintaan konsumsi yang masih kuat, ekspor yang meningkat, dan diharapkan kembalinya momentum peningkatan investasi. Sasaran pertumbuhan tersebut pada dasarnya masih berada di bawah potensi ekonomi Indonesia dan masih belum cukup untuk mengurangi tingkat pengangguran dan kemiskinan secara signifikan. Sekalipun demikian, diharapkan pertumbuhan ekonomi Indonesia akan terus meningkat di tahun-tahun mendatang, sejalan dengan diatasinya

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

makin didukung oleh membaiknya pola dan kualitas pertumbuhan yang terlihat dari peranan investasi dan ekspor yang makin meningkat. Indikasi awal menunjukkan bahwa investasi akan lebih didominasi oleh investasi baru dan perluasan investasi. Peningkatan investasi asing diharapkan akan meningkat dengan membaiknya peringkat utang Indonesia, serta dikeluarkannya Indonesia dari negara-negara yang dinilai tidak kooperatif dalam praktik pencucian uang. Selanjutnya, melalui kebijakan fiskal, moneter, dan sektor riil yang terkoordinasi secara baik, serta dengan memperhatikan prospek perekonomian global, nilai tukar rupiah dalam tahun 2006 diperkirakan berkisar antara Rp9.000 hingga Rp9.400/US$. Dengan memperhatikan hal-hal tersebut, Pemerintah dan Panitia Anggaran DPR RI sepakat untuk menetapkan sasaran inflasi tahun 2006 sebesar 6,5 hingga 8,0 persen. Sejalan dengan perkiraan nilai tukar dan laju inflasi tersebut serta mempertimbangkan masih adanya risiko ketidakpastian, maka suku bunga SBI 3 bulan diperkirakan akan mencapai 7 - 8,5 persen dalam tahun 2006. Dengan memperhatikan prospek permintaan dan penawaran minyak dunia, harga minyak mentah Indonesia diperkirakan mencapai US$40 - US$45 per barel. Sementara itu, produksi minyak Indonesia dalam tahun 2006 diperkirakan mencapai sekitar 1,075 juta barel per hari.

Dalam rangka perhitungan RAPBN 2006, Pemerintah mengusulkan menggunakan asumsi dasar sebagai berikut; pertumbuhan ekonomi 6,2 persen, inflasi 7,0 persen, suku bunga SBI 3 bulan 8,0 persen, nilai tukar rupiah Rp9.400/US$, harga minyak US$40 per barel, dan produksi minyak sebesar 1,075 juta barel per hari.

Konsolidasi fiskal juga akan terus dilanjutkan, dengan rasio utang pemerintah turun dari 48 persen tahun 2005 menjadi 43 persen tahun 2006. Rasio stok utang pemerintah ini akan diturunkan secara bertahap menuju 30 persen terhadap PDB dalam jangka menengah, sehingga akan mengurangi faktor risiko terhadap gejolak ekonomi yang terkait dengan utang. Sementara surplus transaksi berjalan diperkirakan akan semakin berkurang mengingat masih kuatnya permintaan domestik, pemasukan modal neto yang positif akan menjaga ketersediaan cadangan devisa sehingga posisi eksternal Indonesia tetap aman.

Kinerja ekonomi dunia tahun 2006 diperkirakan menunjukkan perkembangan yang membaik. Hal ini ditandai dengan laju pertumbuhan ekonomi yang diperkirakan mencapai 4,4 persen, relatif lebih baik dibanding tahun 2005, walaupun tidak secerah tahun 2004 yang tumbuh mencapai 5,1 persen. Fenomena global imbalance yang dipicu oleh twin deficits di Amerika Serikat (defisit neraca berjalan dan fiskal) diperkirakan akan mendorong pelemahan dolar AS terhadap mata uang dunia. Fenomena ketidakseimbangan di Amerika Serikat tersebut juga menimbulkan risiko bagi kesinambungan pertumbuhan ekonomi dunia dan risiko ketidakstabilan pasar keuangan global. Peningkatan pertumbuhan tersebut diiringi oleh volume perdagangan dunia yang sedikit meningkat menjadi 7,6 persen dibanding 7,4 persen dalam tahun sebelumnya. Perekonomian AS yang mulai bangkit pada pertengahan 2003 masih tetap stabil yang mencapai 3,6 persen. Sedangkan pertumbuhan ekonomi negara-negara berkembang di Asia

Konsolidasi fiskal terus dilanjutkan untunk menurunkan rasio utang pemerintah dari 48 persen tahun 2005 menjadi 43 persen tahun 2006.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

diperkirakan melambat yaitu dari 7,4 persen pada tahun 2005 menjadi 7,1 persen pada tahun 2006. China sebagai kekuatan ekonomi baru di kawasan Asia diperkirakan mengalami perlambatan pertumbuhan, walaupun masih tetap mencatat pertumbuhan yang tinggi yaitu mencapai 8,0 persen. Pada kelompok negara-negara maju, laju inflasi dalam tahun 2006 diperkirakan sedikit menurun menjadi 1,9 persen dari 2,0 persen dalam tahun 2005. Sementara itu, laju inflasi di kelompok negara berkembang menurun menjadi 4,6 persen dari sebesar 5,5 persen pada tahun 2005.

Penjelasan secara rinci kinerja dan prospek beberapa variabel ekonomi makro tahun 2005-2006 yang digunakan sebagai dasar penyusunan RAPBN 2006 yaitu pertumbuhan ekonomi, nilai tukar rupiah, inflasi, tingkat bunga SBI 3 bulan, serta harga dan produksi minyak mentah Indonesia akan disampaikan lebih lanjut. Selain itu, akan diuraikan pula kinerja dan prospek neraca pembayaran Indonesia 2005-2006.

Pert um buha n Ek onom i

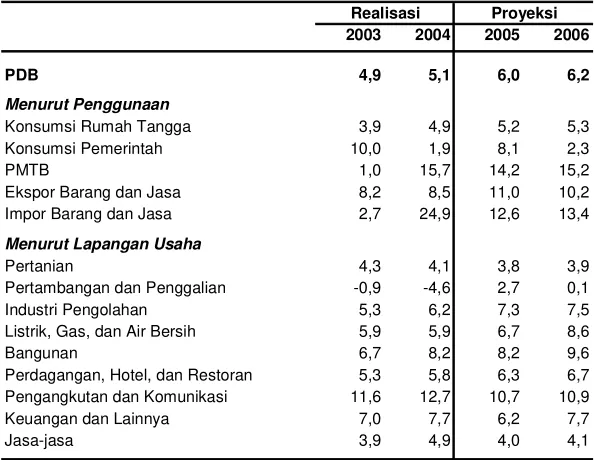

Pertumbuhan ekonomi Indonesia telah meningkat cukup tinggi dalam tiga tahun terakhir, mencapai 5,1 persen dalam tahun 2004. Komponen pertumbuhan ekonomi yang mendasarinya juga menunjukkan kecenderungan yang lebih sustainable, yang ditandai dengan pertumbuhan investasi dan ekspor yang signifikan, meskipun konsumsi swasta masih memberikan kontribusi terbesar bagi perekonomian. Investasi tumbuh sebesar 15,7 persen setelah tiga tahun mengalami pertumbuhan yang rendah. Lebih dari itu, ekspor meningkat sebesar 8,5 persen sementara pertumbuhan konsumsi masih kuat pada tingkat 4,6 persen.

Kinerja pertumbuhan ekonomi Indonesia menunjukkan penguatan yang cukup signifikan dalam triwulan I tahun 2005. Laju pertumbuhan Produk Domestik Bruto (PDB) atas dasar harga konstan tahun 2000 dalam triwulan I tahun 2005 (y-o-y) mencapai sebesar 6,3 persen, lebih tinggi dibandingkan laju pertumbuhan tahun sebelumnya sebesar 4,4 persen. Dalam beberapa triwulan terakhir, kinerja pertumbuhan ekonomi menunjukkan kecenderungan penguatan yang terus berlanjut.

Kecenderungan penguatan kinerja pertumbuhan ekonomi dalam triwulan I 2005 juga didukung oleh membaiknya pola ekspansi ekonomi. Pembentukan modal tetap bruto dalam triwulan I tahun 2005 tumbuh sebesar 15,0 persen. Lebih dari itu, meskipun kinerja perekonomian global sedikit mengalami perlambatan, ekspor barang dan jasa tumbuh relatif kuat sebesar 13,4 persen. Pada sisi lain, dalam triwulan I tahun 2005, konsumsi masyarakat yang mencakup sekitar 65 persen dari total pembentukan PDB, tumbuh sebesar 3,2 persen, lebih lambat dibanding triwulan yang sama tahun 2004.

Konsolidasi kebijakan fiskal dan moneter yang dilakukan oleh Pemerintah bersama-sama dengan Bank Indonesia diharapkan tetap dapat menjaga kepercayaan pelaku pasar. Selain itu, komitmen Pemerintah untuk melakukan berbagai kebijakan pembenahan sektor riil termasuk di dalamnya kebijakan

Pertumbuhan ekonomi Indonesia telah meningkat cukup tinggi dalam tiga tahun terakhir, mencapai 5,1 persen dalam tahun 2004.

Kinerja pertumbuhan ekonomi Indonesia m e n u n j u k k a n penguatan yang cukup signifikan dalam triwulan I tahun 2005.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

mendorong aktifitas produktif secara keseluruhan. Dengan demikian, kecenderungan penguatan kinerja ekonomi dan membaiknya pola ekspansi ekonomi diharapkan berlanjut dalam triwulan-triwulan berikutnya. Pertumbuhan investasi dalam keseluruhan tahun 2005 diperkirakan masih relatif kuat mencapai sekitar 14,2 persen. Pada sisi lain, seiring relatif masih kuatnya kondisi eksternal dan didukung oleh berbagai kebijakan pembenahan di sektor riil, ekspor barang dan jasa diharapkan tumbuh sebesar 11,0 persen. Sementara itu, konsumsi masyarakat diperkirakan masih tumbuh cukup kuat sebesar 5,2 persen. Secara keseluruhan, laju pertumbuhan ekonomi dalam tahun 2005 diperkirakan mencapai sekitar 6,0 persen.

Momentum penguatan kinerja ekonomi nasional yang diikuti dengan perbaikan pola ekspansi tersebut diperkirakan akan berlanjut dalam tahun 2006. Stabilitas ekonomi domestik yang diperkirakan relatif terjaga, berbagai upaya pembenahan di sektor riil, serta dukungan membaiknya perekonomian global merupakan faktor-faktor penting bagi penguatan kinerja ekonomi nasional dalam tahun 2006. Dengan demikian, laju pertumbuhan ekonomi nasional dalam tahun 2006 diharapkan dapat mencapai sebesar 6,2 persen.

Dari sisi penggunaan, konsumsi masyarakat yang mencakup sekitar 65 persen dalam pembentukan PDB diperkirakan masih tumbuh relatif tinggi sekitar 5,3 persen, menguat dibanding tahun 2005 yang diperkirakan tumbuh sekitar 5,2 persen. Perkiraan tingginya konsumsi masyarakat dalam tahun 2006 selain disebabkan oleh relatif terkendalinya tingkat harga domestik, juga dipengaruhi oleh perkiraan meningkatnya pendapatan masyarakat sehingga daya beli masyarakat meningkat. Selain itu, suku bunga domestik yang diperkirakan masih terkendali pada tingkat yang relatif rendah diharapkan dapat mendorong kredit konsumsi sehingga pada gilirannya akan dapat menaikkan konsumsi masyarakat khususnya konsumsi non-makanan. Berbagai kemudahan terhadap akses kredit konsumsi yang ditawarkan oleh lembaga-lembaga pembiayaan konsumen merupakan faktor lain penggerak konsumsi masyarakat.

Konsumsi masyarakat yang masih relatif tinggi dalam tahun 2006 diperkirakan juga diikuti oleh penguatan kinerja di sektor produktif. Kecenderungan penguatan kinerja investasi (pembentukan modal tetap bruto/ PMTB) yang mulai terjadi sejak tahun 2004 diperkirakan terus berlanjut dalam tahun 2006. PMTB diperkirakan tumbuh sebesar 15,2 persen, lebih tinggi dibandingkan tahun 2005 yang diperkirakan tumbuh sebesar 14,2 persen. Penguatan kinerja investasi dalam tahun 2006 terutama akan didorong oleh realisasi tindak lanjut infrastructure summit pada awal tahun 2005 untuk menarik dukungan pembiayaan sektor swasta dalam pembangunan infrastruktur seperti jalan tol, pengadaan air bersih, pelabuhan udara, listrik dan sebagainya. Hal ini pada gilirannya juga diharapkan akan dapat menarik minat investor untuk menanamkan modalnya di Indonesia mengingat infrastruktur merupakan salah satu determinan penting dari investasi. Perbaikan kinerja investasi dalam tahun 2006 juga diperkirakan terkait dengan peningkatan kinerja industri pengolahan khususnya subsektor industri peralatan dan perlengkapan transportasi. Realisasi dan proyeksi pertumbuhan PDB 2003-2006 dapat dilihat dalam Tabel II.3.

Momentum penguatan kinerja ekonomi nasional diperkirakan akan berlanjut dalam tahun 2006.

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

Selain itu, optimisme penguatan kinerja investasi dalam tahun 2006 terutama didasarkan pada kecenderungan semakin meningkatnya kepercayaan pasar terlihat dari kecenderungan meningkatnya indeks harga saham gabungan (IHSG) Bursa Efek Jakarta (BEJ) dan meningkatnya volume saham yang diperdagangkan. Berbagai kebijakan pemerintah menyangkut upaya pembenahan sektor riil seperti penyederhanaan prosedur perijinan penanaman modal menjadi maksimal 30 hari, reformasi di bidang perpajakan dan kepabeanan, penyelesaian undang-undang ketenagakerjaan, penyelesaian undang-undang penanaman modal, serta berbagai langkah nyata penanganan masalah korupsi diharapkan juga dapat memberikan sinyal positif bagi para pelaku pasar, sehingga pada gilirannya akan dapat meningkatkan iklim investasi guna mendorong kinerja investasi secara keseluruhan.

Sementara itu, laju pertumbuhan ekspor dalam tahun 2006 diperkirakan mencapai sekitar 10,2 persen atau sedikit mengalami perlambatan dibanding tahun 2005 yang diperkirakan tumbuh sekitar 11,0 persen. Meskipun sedikit mengalami perbaikan, kondisi perekonomian dunia diperkirakan masih dilingkupi oleh relatif tingginya harga minyak internasional, kebijakan moneter yang cenderung ketat di sejumlah negara industri utama, dan berlanjutnya ketidakseimbangan global. Semakin ketatnya persaingan di pasar global juga

2003 2004 2005 2006

PDB 4,9 5,1 6,0 6,2

Menurut Penggunaan

Konsumsi Rumah Tangga 3,9 4,9 5,2 5,3

Konsumsi Pemerintah 10,0 1,9 8,1 2,3

PMTB 1,0 15,7 14,2 15,2

Ekspor Barang dan Jasa 8,2 8,5 11,0 10,2

Impor Barang dan Jasa 2,7 24,9 12,6 13,4

Menurut Lapangan Usaha

Pertanian 4,3 4,1 3,8 3,9

Pertambangan dan Penggalian -0,9 -4,6 2,7 0,1

Industri Pengolahan 5,3 6,2 7,3 7,5

Listrik, Gas, dan Air Bersih 5,9 5,9 6,7 8,6

Bangunan 6,7 8,2 8,2 9,6

Perdagangan, Hotel, dan Restoran 5,3 5,8 6,3 6,7

Pengangkutan dan Komunikasi 11,6 12,7 10,7 10,9

Keuangan dan Lainnya 7,0 7,7 6,2 7,7

Jasa-jasa 3,9 4,9 4,0 4,1

Sumber: Badan Pusat Statistik (2003-2004)

Tabel II.3

REALISASI DAN PROYEKSI PERTUMBUHAN

Proyeksi Realisasi

PRODUK DOMESTIK BRUTO (PDB) RIIL TAHUN 2003-2006 ATAS DASAR HARGA KONSTAN 2000

Bab II Kinerja dan Prospek Ekonomi Indonesia dan Asumsi Dasar RAPBN 2006

kinerja ekspor nasional. Dari sisi internal, beberapa tantangan yang masih menghadang meliputi; (i) ekonomi biaya tinggi yang membayangi perekonomian domestik sehingga menghambat daya saing produk ekspor nasional, (ii) masih relatif lemahnya iklim usaha sehingga menghambat investasi dalam industri penghasil ekspor, dan (iii) relatif rendahnya akses terhadap kualitas dan kuantitas prasarana yang memadai sehingga mengakibatkan inefisiensi perdagangan.

Seiring dengan relatif masih kuatnya konsumsi masyarakat dan kecenderungan menguatnya kinerja investasi, kebutuhan impor juga diperkirakan masih relatif tinggi. Laju pertumbuhan impor barang dan jasa dalam tahun 2006 diperkirakan mencapai sekitar 13,4 persen, lebih tinggi dibanding tahun 2005 yang diperkirakan tumbuh sekitar 12,6 persen. Dari sisi penawaran, momentum penguatan kinerja ekonomi diperkirakan berlanjut dalam tahun 2006 yang ditunjukkan oleh meningkatnya laju pertumbuhan ekonomi yang diperkirakan terjadi pada hampir seluruh lapangan usaha. Laju pertumbuhan tertinggi diperkirakan terjadi pada sektor-sektor yang tidak diperdagangkan (non-tradable sectors) seperti pengangkutan dan komunikasi (10,9 persen), bangunan (9,6 persen), listrik, gas, dan air bersih (8,6 persen), dan sektor keuangan (7,7 persen).

Dalam tahun 2006, kinerja sektor pertanian diperkirakan mengalami perbaikan, yakni tumbuh sekitar 3,9 persen, lebih tinggi dibandingkan perkiraan laju pertumbuhan tahun 2005 sebesar 3,8 persen. Komitmen Pemerintah untuk melakukan revitalisasi sektor pertanian juga diharapkan dapat mendorong kinerja sektor ini secara keseluruhan. Faktor lain yang diperkirakan turut mendorong kinerja sektor pertanian tersebut yaitu perkiraan relatif kondusifnya iklim serta produktifitas yang semakin baik sehingga akan dapat mendorong pertumbuhan nilai tambah sektor pertanian. Sementara itu, sektor bangunan masih menunjukkan kinerja yang cenderung meningkat. Laju pertumbuhan sektor bangunan dalam tahun 2006 diperkirakan mencapai sekitar 9,6 persen, lebih tinggi dibandingkan perkiraan laju pertumbuhan tahun 2005 sekitar 8,2 persen. Dukungan pembiayaan sektor perbankan yang semakin baik menjadi faktor pendorong tersendiri meningkatnya kinerja sektor bangunan. Selain itu, tindak lanjut program pembangunan infrastruktur secara langsung akan dapat mendorong kinerja sektor bangunan.

Sektor pertambangan dan penggalian yang dalam beberapa tahun terakhir mengalami pertumbuhan negatif, dalam tahun 2006 diperkirakan tumbuh positif sebesar 0,1 persen. Hal ini terkait dengan mulai masuknya investasi baru pada sektor pertambangan dan penggalian.

Pada sisi lain, kinerja sektor industri pengolahan, khususnya subsektor industri pengolahan non-migas, yang cenderung semakin baik dalam beberapa tahun terakhir diperkirakan akan berlanjut dalam tahun 2006. Dalam tahun 2006, industri pengolahan diperkirakan tumbuh sekitar 7,5 persen, lebih tinggi dibandingkan dengan perkiraan tahun 2005 sekitar 7,3 persen. Berbagai upaya pembenahan di sektor riil yang telah menjadi prioritas agenda Pemerintah seperti peningkatan kepastian berusaha dan peningkatan daya

Dari sisi penawaran, momentum penguatan kinerja ekonomi diperkirakan berlanjut dan terjadi pada hampir seluruh lapangan usaha.

Kinerja sektor pertanian d i p e r k i r a k a n mengalami perbaikan, yakni tumbuh sekitar 3,9 persen.