PENGARUH KARAKTERISTIK PEMERINTAH,

KOMPLEKSITAS PEMERINTAH DAN HASIL AUDIT BPK

TERHADAP TINGKAT PENGUNGKAPAN LAPORAN

KEUANGAN PEMERINTAH DAERAH DI INDONESIA

TAHUN 2013

SKRIPSI

Diajukan Sebagai Syarat Guna Meraih Gelar Sarjana Ekonomi ( S.E )

Disusun Oleh :

HUSNI AENIN

NIM. 1111082000116

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama Lengkap : Husni Aenin

Tempat, Tanggal Lahir : Jakarta, 31 Oktober 1993

Alamat : Jl. Martapura 1 No. 2A RT 008/004, Tanah Abang – Jakarta Pusat

Telepon : 083892103690 Email : husni.aenin@live.com

II. PENDIDIKAN

SD N No. 13 Allu 1 1999-2005

SMP N 1 Bangkala 2005-2008

SMA N 1 Tamalatea 2008-2009

MA Jamiat Kheir 2009-2011

S1 Ekonomi Akuntansi UIN Syarif Hidayatullah 2011-2015

III. PENDIDIKAN NON FORMAL

IV. LATAR BELAKANG KELUARGA

Ayah : Muhammad Ribekhi

Tempat, Tanggal Lahir : Tegal, 06 November 1959

Ibu : Aminingsih

Tempat, Tanggal Lahir : Tegal, 30 November 1965

Alamat : Jl. Martapura 1 No. 2A RT 008/004, Tanah Abang – Jakarta Pusat

ABSTRACT

THE EFFECT OF THE CHARACTERISTICS OF THE GOVERNMENT, THE COMPLEXITY OF THE GOVERMENT AND THE RESULTS OF AUDIT OF THE FINANCIAL STATEMENT DISCLOSURE LEVEL IN INDONESIA IN 2013

By Husni Aenin

This study was conducted to analyze the effect of the government characteristics, the complexity of the government and the results of audits of the financial statement disclosure level of local government in Indonesia in 2013. Three factors influencing that 1) the characteristics of government consists of local goverement wealth, the level of dependence, total assets and the type of government; 2) the complexity of government consists of a population and the number of units under local government (SKPD); and 3) Results of audit consists of audit findings and the value of the findings. In this study using two (2) research model. The first model using lag effect and the second model using no lag effect. This study used a sample of local government districts and cities in Indonesia during 2013. Based on the purposive sampling method, the total sample was 425 financial statements. Testing the hypothesis in this study using multiple regression techniques.

The results showed that for both models only the wealth of the goverement and the type of government that have a significant effect on the level of disclosure. For regional assets have positive and significant impact on the disclosure. As for the type of government found that the district government revelations level higher than the level of disclosure of the city government.

ABSTRAK

PENGARUH KARAKTERISTIK PEMERINTAH, KOMPLEKSITAS PEMERINTAH DAN HASIL AUDIT BPK TERHADAP TINGKAT PENGUNGKAPAN LAPORAN KEUANGAN PEMERINTAH DAERAH DI

INDONESIA TAHUN 2013

Oleh Husni Aenin

Penelitian ini dilakukan untuk menganalisis pengaruh karakteristik pemerintah, kompleksitas pemerintah dan hasil audit BPK terhadap tingkat pengungkapan laporan keuangan pemerintah daerah di Indonesia tahun 2013. Tiga Faktor yang mempengaruhi yaitu 1) karakteristik pemerintah terdiri dari kekayaan daerah, tingkat ketergantungan, total aset dan tipe pemerintah; 2) kompleksitas pemerintah terdiri dari jumlah penduduk dan jumlah satuan kerja perangkat daerah (SKPD); dan 3) Hasil audit BPK terdiri dari temuan audit dan nilai temuan. Dalam penelitian ini menggunakan 2 (dua) model penelitian. Model pertama menggunakan metode lag effect dan model kedua menggunakan metode no lag effect. Penelitian ini menggunakan sampel pemerintah daerah kabupaten dan kota di Indonesia selama tahun 2013. Berdasarkan metode purposive sampling, total sampel penelitian adalah 425 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan teknik regresi berganda.

Hasil penelitian menunjukan bahwa untuk kedua model hanya kekayaan daerah dan tipe pemerintah yang berpengaruh signifikan terhadap tingkat pengungkapan. Untuk kekayaan daerah memiliki pengaruh positif dan signifikan terhadap pengungkapan. Sedangkan untuk tipe pemerintah menemukan bahwa tingkat pegungkapan pemerintah kabupaten lebih tinggi dari tingkat pengungkapan pemerintah kota.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, yang telah memberikan karunia-Nya kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta

salam penulis haturkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah

membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka

memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, dengan segala

kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan,

dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam

penyelesaian skripsi ini, kepada :

1. Bapak Muhammad Ribekhi dan Mamah Aminingsih tersayang terimakasih atas

segala pengorbanan, perhatian, kasih sayang, dukungan dan doa tiada henti yang

selalu tercurah untuk ananda, semoga ananda senantiasa bisa membuat kalian

bangga dan bahagia. Maaf atas keterlambatan menyelesaikan skripsi ini.

2. Bapak Dr. M. Arief Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA Selaku Ketua Jurusan Akuntansi Fakultas

semua saran yang Ibu berikan selama proses penulisan skripsi sampai

terlaksananya sidang skripsi.

4. Bapak Hepi Prayudiawan, S.E., M.M., Ak., CA selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Ibu Dr. Rini, M.Si., Ak., CA selaku Dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini.

6. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis.

7. Kakakku Mas Faat, dan Husna nana terimakasih atas dukungan yang bersifat

moril dan materiil yang diberikan kepada penulis.

8. Sahabat Celotehku Tersayang, Rika W, Mute, Rika J, Syaifa, Fia, Ulfah, Hani,

Amanah dan Dian, Terimakasih telah memberikan motivasi dan doa kepada

penulis selama proses pembuatan skripsi.

9. The Buddiest do re mi (Mute dan Kw), yang selalu menyemangati dan

memberikan perhatian serta menjadi motivator, Terima kasih sayang-sayangku,

Terimakasih untuk kebersamaan kita yang luar biasa.

10. Seluruh Kawan-kawan Akuntansi 2011 khususnya Akuntansi B dan Adik-adik

angkatan 2012 - 2015 yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

karena itu, penulis mengharapkan segala bentuk saran serta masukan dan kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

:Jakarta, Nopember 2015

DAFTAR ISI

Halaman Judul………...………ii

Lembar Pengesahan Ujian Komprehensif……..………...………iii

Lembar Pengesahan Ujian Skripsi………..…....iv

Lembar Pernyataan Keaslian Karya Ilmiah……….….…....v

Daftar Riwayat Hidup………....……….vi

Abstract...viii

Abstrak………...…………..………..ix

Kata Pengantar……….………..……….…...x

Daftar Isi………...…...………..………..xiii

Daftar Tabel...xviii

Daftar Gambar...xix

Daftar Lampiran……….……….………...xx

BAB I PENDAHULUAN A. Latar Belakang………...…………..………1

B. Perumusan Masalah..………...………...7

C. Tujuan dan Manfaat Penelitian……….………8

1. Tujuan Penelitian………...……...8

2. Manfaat penelitian……….………10

BAB II TINJAUAN PUSTAKA A. Tinjauan Literatur…..……...…………...…..………11

1. Teori Keagenan…….………..………..11

2. Teori Signalling………….…………..……….……….14

3. Laporan Keuangan Pemerintah Daerah………...…………16

6. Penilaian Tingkat Pengungkapan LKPD Kabupaten dan Kota..25

7. Karakteristik Pemerintah……..……...………...………...34

a. Kekayaan Daerah……...…….………….….………35

b. Tingkat Ketergantungan…..….……….………...36

c. Total Aset………....……….38

d. Tipe Pemerintahan………...…………..………39

8. Kompleksitas Pemerintah.……….……….….40

a. Jumlah Penduduk…...……….….41

b. Jumlah SKPD…………..………....41

9. Hasil Audit BPK…...………...………..42

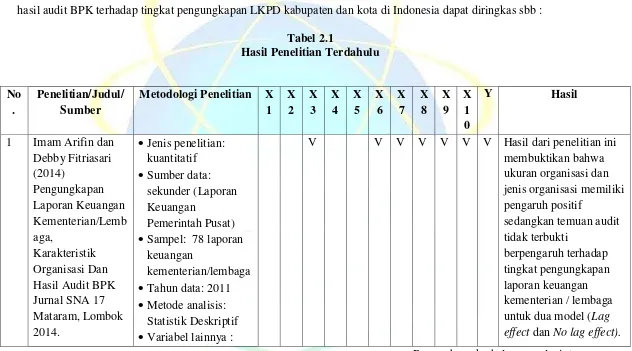

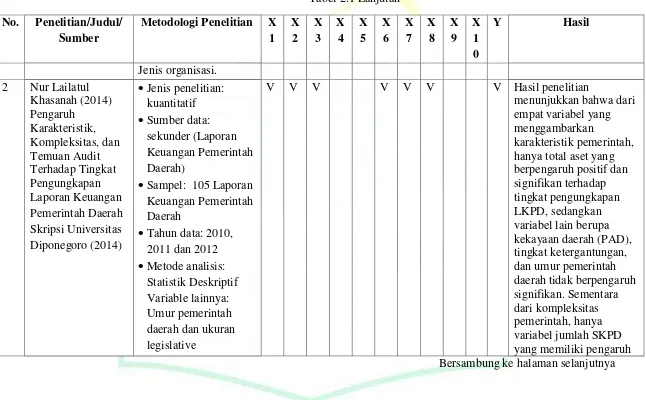

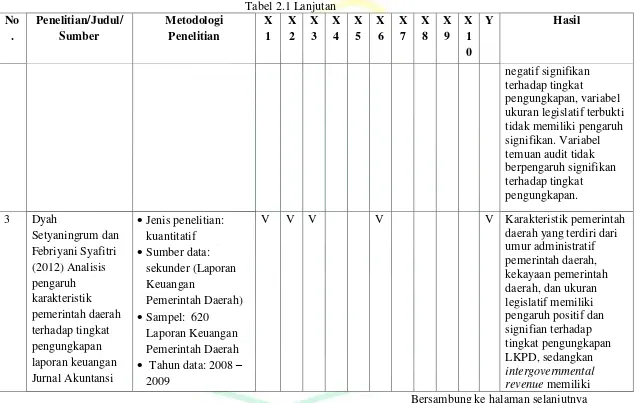

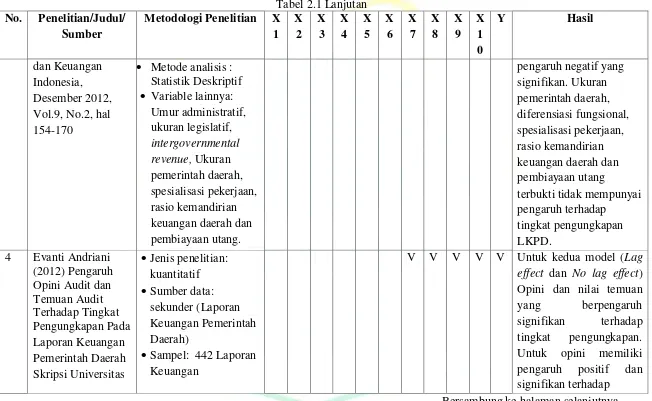

B. Penelitian Terdahulu.……….……...………47

C. Kerangka Pemikiran dan Pengembangan Hipotesis….………..…….56

1. Kekayaan daerah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah.………….……….56

2. Tingkat ketergantungan terhadap tingkat pengungkapan laporan keuangan pemerintah daerah……….……..………57

3. Total aset terhadap tingkat pengungkapan laporan keuangan pemerintah daerah………….……….……….58

4. Tipe pemerintah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah……….………..59

5. Jumlah penduduk terhadap tingkat pengungkapan laporan keuangan pemerintah daerah………….………..………60

6. Jumlah SKPD terhadap tingkat pengungkapan laporan keuangan pemerintah daerah……….………...61

BAB III METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian………..………...67

B.Metode Penentuan Populasi dan Sampel...………..……….67

C.Metode Pengumpulan Data…..………....………...68

D.Metode Analisis Data………..…………..………….………..69

1. Statistik Deskriptif………..……..………70

2. Uji Asumsi Klasik……….……...………...………..71

a. Uji Normalitas………...……….71

b. Uji Multikolinieritas………..………72

c. Uji Heteroskedastisitas……….………73

3. Pengujian Hipotesis…….……...…………..………73

a. Koefisien Determinasi (R²)……...……...………...76

b. Uji F-statistik………..………...76

c. Uji T-statistik………..………...77

E. Operasionalisasi Variabel Penelitian………..……….…………...78

1. Pengungkapan LKPD………..……….78

2. Kekayaan Daerah………..………....80

3. Tingkat Ketergantungan………….……….………….81

4. Total Aset……….……..81

5. Tipe Pemerintah…………..………..82

6. Jumlah Penduduk………83

7. Jumlah SKPD………..……….……….83

8. Temuan Audit………...……….84

9. Tingkat penyimpangan………..……...84

BAB IV HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian………86

1. Deskripsi Objek Penelitian………...86

B. Hasil Uji Analisis Data Penelitian………...88

1. Hasil Uji Statistik Deskriptif………88

a. Hasil Uji Statistik Deskriptif Model I……...………...88

b. Hasil Uji Statistik Deskriptif Model II………..93

2. Uji Asumsi Klasik………97

a. Uji Normalitas………..………...98

b. Uji Multikolinieritas……….………..99

1) Uji Multikolineritas pada Model I…………...….100

2) Uji Multikolineritas pada Model II………...…..101

c. Uji Heteroskedastisitas………...………….…102

d. Uji Autokorelasi………...….………...104

1) Uji Autokorelasi pada Model I……….……….105

2) Uji Autokorelasi pada Model I1………….…………105

3. Uji Hipotesis………...…………..……….106

a. Uji Koefisien Determinasi R (Adjusted R-Squared)………..106

b. Uji Signifikansi F-test (Uji F)……….108

c. Uji Signifikansi T-test (Uji-t)………...……..110

1) Kekayaan daerah terhadap tingkat pengungkapan laporan keuangan pemerintah daerah………...111 2) Tingkat ketergantungan terhadap tingkat pengungkapan laporan keuangan pemerintah daerah………..………...112

3) Total aset terhadap tingkat pengungkapan laporan keuangan pemerintah daerah………113

6) Jumlah SKPD terhadap tingkat pengungkapan laporan

keuangan pemerintah daerah………117

7) Jumlah temuan tahun lalu terhadap tingkat pengungkapan laporan keuangan pemerintah daerah (Model I)………...117

8) Jumlah temuan periode sekarang terhadap tingkat pengungkapan laporan keuangan pemerintah daerah (Model II)………...…120

9) Tingkat Penyimpangan tahun lalu terhadap tingkat pengungkapan laporan keuangan pemerintah daerah (Model I)………...…..………...120

10) Tingkat Penyimpangan periode sekarang terhadap tingkat pengungkapan laporan keuangan pemerintah daerah (Model II)….……….………122

BAB V KESIMPULAN A. Kesimpulan………..123

B. Implikasi…...………127

C. Saran……….128

Daftar Pustaka……….……….129

DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil Penelitian Terdahulu………..……...…….47

4.1 Proses Pengambilan Sampel……...………86

4.2 Statistik Deskriptif Model I………..………...89

4.3 Proporsi Tipe Pemerintah Daerah Model I………..………...91

4.4 Statistik Deskriptif Model II…….………...………...93

4.5 Proporsi Tipe Pemerintah Daerah Model II…...……….……….……..………...95

4.6 Hasil Uji Multikolinearitas Model I………...…….100

4.7 Hasil Uji Multikolinearitas Model II………...101

4.8 Uji Autokorelasi Model I………..………..………...105

4.9 Uji Autokorelasi Model II...…………..………..…..………...106 4.10 Uji Koefisien Determinasi Model I………..………...107

4.11 Uji Koefisien Determinasi Model I………..………...108

4.12 Hasil Uji Statistik F Model I………..………..109 4.13 Hasil Uji Statistik F Model I……….………..109 4.14 Hasil Uji t Model I……….………110

DAFTAR GAMBAR

No. Keterangan Halaman

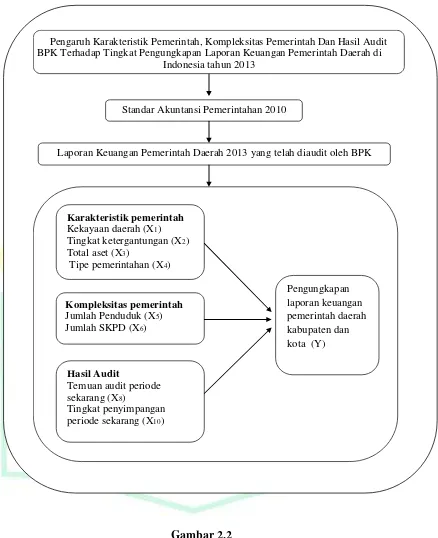

2.1 Skema Kerangka Pemikiran Model I (Lag Effect)………65

2.2 Skema Kerangka Pemikiran Model II (No Lag Effect)………..…....66

4.1 Grafik Histogram Model I………...………...98

4.2 Grafik Histogram Model II………..98

4.3 Grafik P-Plot Model I………..99

4.4 Grafik P-Plot Model II……….99

4.5 Grafik Scatterplot Model I…………...……….…...102

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Tabel Checklist Scoring Laporan keuangan………...132

2. Data Sampel………141

BAB I

PENDAHULUAN

A. Latar Belakang

Otonomi Daerah diamanatkan dalam UU No. 22 Tahun 1999 dan

diamandemen menjadi UU No. 32 tahun 2004 tentang pemerintah daerah

menyatakan bahwa otonomi daerah memberikan kewenangan daerah otonom

untuk mengatur dan mengurus kepentingan masyarakat setempat menurut

prakarsa sendiri berdasar aspirasi masyarakat sesuai dengan peraturan

perundang-undanganan. Pemberian wewenang ini juga berdampak pada pengalihan anggaran

untuk pemenuhan urusan tersebut dari pusat ke daerah. Otonomi daerah dan

desentralisasi fiskal ini diikuti dengan reformasi keuangan. Reformasi keuangan

dilakukan pada semua tahapan proses keuangan negara dimulai dari perencanaan

dan penganggaran, pelaksanaan anggaran, hingga pertanggungjawaban keuangan

dan audit. Oleh karena itu dalam rangka mendukung terciptanya tata kelola

pemerintahan yang baik (good governance), dalam pelaksanaan otonomi daerah

tersebut, pemerintah daerah berkewajiban mempertanggungjawabkan pengelolaan

keuangannya secara transparan dan akuntabel sesuai peraturan perundang-

undangan yang berlaku. Bentuk upaya pemerintah daerah dalam

mempertanggungjawabkan pengelolaan keuangan daerah secara akuntabel dan

(LKPD) sesuai peraturan perundang-undangan yang berlaku agar bisa menyajikan

informasi yang mudah diakses, dipahami dan dipertanggungjawabkan kepada

masyarakat.

Undang-Undang No. 33 tahun 2004 tentang perimbangan keuangan antara

pemerintah pusat dan daerah menyebutkan bahwa pendelegasian kewenangan

yang diserahkan tersebut dapat dilakukan dengan dua cara yaitu,

mendayagunakan potensi keuangan daerah sendiri dan melalui mekanisme

perimbangan keuangan pusat-daerah dan antar daerah. Kewenangan untuk

memanfaatkan sumber keuangan sendiri dilakukan dalam wadah Pendapatan Asli

Daerah (PAD) yang sumber utamanya adalah pajak daerah dan retribusi daerah.

Sedangkan pelaksanaan perimbangan keuangan dilakukan melalui dana

perimbangan yang terdiri atas dana bagi hasil, dana alokasi umum, dan dana

alokasi khusus. Otonomi daerah dimaksudkan agar pemerintah daerah dapat

meningkatkan akuntabilitas dan transparansi sehingga penyelenggaraan

pemerintahan dapat berjalan secara efektif dan efisien. Salah satu upaya konkrit

Pemerintah Daerah dalam mempertanggungjawabkan pengelolaan keuangan

daerah secara akuntabel dan transparan adalah dengan menyusun Laporan

Keuangan Pemerintah Daerah (LKPD) termasuk didalamnya pengungkapan yang

wajar sesuai peraturan perundang- undangan yang berlaku.

2005 tentang Standar Akuntansi Pemerintahan (PP 24/2005) yang diubah terakhir

kali dengan Peraturan Pemerintah Nomor 71 Tahun 2010 (PP 71/2010) tentang

hal yang sama. Berdasarkan PP 71/2010, pengungkapan laporan keuangan yang

disusun pemerintah di Indonesia menggunakan prinsip pengungkapan lengkap,

dimana laporan keuangan harus menyajikan secara lengkap informasi yang

dibutuhkan oleh pengguna laporan keuangan. Informasi yang dibutuhkan oleh

pengguna laporan keuangan tersebut dapat ditempatkan pada lembar muka (on the

face) laporan keuangan atau pada Catatan atas Laporan Keuangan (CaLK).

Namun beberapa penelitian menemukan bahwa tingkat pengungkapan wajib

(mandatory disclosure) pada Catatan Laporan Keuangan Pemerintah Daerah

berdasarkan Standar Akuntansi Pemerintahan di Indonesia masih rendah yaitu

rata-rata pengungkapan sebesar 52.57% (Liestiani, 2008), 44,56% (Hilmi dan

Martani 2012 ), 51.9% (Andriani 2012), 60,1% (Arifin dan Fitriasari 2014), serta

dalam penelitian Sarah (2014) yang menunjukkan tingkat pengungkapan LKPD

sebesar 54%.

Pengungkapan laporan keuangan pemerintah, khususnya pemerintah

daerah (Pemda), belum sepenuhnya dilaksanakan secara maksimal. Penelitian

yang dilakukan oleh Hilmi dan Martani (2011) menunjukkan bahwa rata-rata

tingkat pengungkapan dalam Catatan atas Laporan Keuangan selama tahun 2006

hingga tahun 2009 adalah 44,56%. Bagian dengan rata-rata tingkat pengungkapan

dengan rata-rata tingkat pengungkapan terendah terdapat pada bagian ikhtisar

pencapaian kinerja keuangan selama tahun pelaporan dengan rata-rata tingkat

pengungkapan hanya sebesar 15,13%.

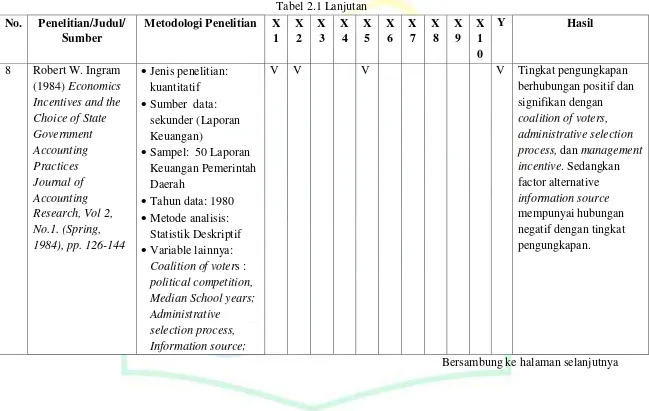

Ingram (1984) dalam penelitiannya menyebutkan bebarapa faktor yang

mempengaruhi kualitas pengungkapan yaitu : (1) koalisi pemilih (masyarakat)

yang mendorong peningkatan permintaan akan informasi, (2) kekuatan

administrasi, seperti pemilihan administrator sistem akuntansi, pemilihan auditor,

dan (3) management incentive yang terdiri dari kekayaan negara, profesionalisme

dan kompleksitas pemerintah. Penelitian ini mengambil sampel pemerintah

negara bagian di Amerika Serikat. Hasil dari penelitian ini adalah tingkat

pengungkapan berhubungan positif dan signifikan dengan koalisi pemilih,

kekuatan administrasi, dan management incentive. Sedangkan faktor alternatif

information source mempunyai hubungan negatif dengan tingkat pengungkapan.

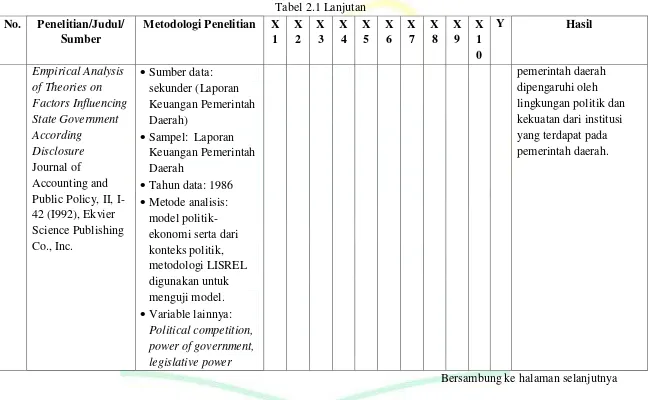

Penelitian lain dilakukan oleh Cheng (1992) dengan menggunakan model

ekonomi-politik didasarkan pada teori dan studi empiris dalam sektor publik

untuk menjelaskan pengungkapan laporan keuangan dalam pemerintah daerah.

Terdapat bukti yang mendukung bahwa pengungkapan tersebut dipengaruhi oleh

lingkungan politik dan kekuatan dari institusi yang terdapat pada pemerintah

daerah.

faktor-Daerah (LKPD) Kabupaten/Kota untuk tahun anggaran 2006. Variabel

independen yang digunakan oleh Liestiani (2008) dibagi menjadi tiga kelompok

yaitu insentif pemda, hasil pemeriksaan, dan karakteristik daerah. Insentif pemda

terdiri dari tiga variabel yaitu kekayaan daerah, tingkat ketergantungan dan

kompleksitas pemerintahan. Kelompok hasil pemeriksaan ada dua hal yang

diteliti yakni jumlah temuan pemeriksaan dan tingkat penyimpangan. Dari enam

variabel yang diteliti, variabel kekayaan daerah, kompleksitas pemerintah (jumlah

populasi), jumlah temuan, dan tingkat penyimpangan mempunyai pengaruh yang

signifikan terhadap tingkat pengungkapan pemerintah kabupaten/kota. Sedangkan

tingkat ketergantungan dan karakteristik daerah tidak memiliki pengaruh yang

signifikan terhadap tingkat pengungkapan pemerintah kabupaten/kota. Hilmi dan

Martani (2011) juga melakukan penelitian tentang tingkat pengungkapan yang

menunjukkan bahwa kekayaan lokal, populasi, dan tingkat penyimpangan

berpengaruh positif dan signifikan terhadap tingkat pengungkapan provinsi

laporan keuangan pemerintah. Tingkat ketergantungan, total aset, jumlah satuan

kerja perangkat daerah (SKPD), dan jumlah temuan audit tidak berpengaruh

signifikan terhadap tingkat pengungkapan laporan keuangan pemerintah provinsi.

Penelitian yang dilakukan oleh Liestiani (2008) dan Hilmi (2011)

menggunakan variabel temuan audit dan nilai temuan pada tahun yang sama.

Padahal UU No 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab

pemerintah untuk melakukan koreksi dan penyesuaian yang diperlukan, sehingga

laporan keuangan yang telah diperiksa (audited financial statements) memuat

koreksi tersebut. Sehingga idealnya pemerintah daerah akan memenuhi

rekomendasi yang diberikan oleh BPK untuk melakukan perbaikan dan

meningkatkan pengungkapan pada laporan keuangannya dengan melakukan

perbaikan-perbaikan di periode selanjutnya sesuai dengan rekomendasi yang telah

diberikan oleh auditor. Oleh karena itu penelitian ini menggunakan 2 metode

untuk mengukur jumlah temuan dan nilai temuan yaitu dengan metode lag effect

yaitu dengan mengukur temuan audit laporan keuangan tahun lalu untuk

mengetahui pengaruhnya terhadap peningkatan pengungkapan pada laporan

keuangan tahun berikutnya. Selain itu, metode kedua adalah metode no lag effect

yaitu dengan mengukur temuan audit laporan keuangan periode sekarang untuk

mengetahui pengaruhnya terhadap peningkatan pengungkapan pada laporan

keuangan pada tahun yang sama seperti yang dilakukan oleh Liestiani (2008),

Hilmi (2010), Khasanah (2014). Selain itu, dalam penelitian ini terdapat

penambahan satu variabel yaitu Tipe pemerintahan sebagai proksi dari

karakteristik pemerintah untuk mengetahui apakah terdapat perbedaan antara

tingkat pengungkapan kota dengan tingkat pengungkapan kabupaten.

Berdasarkan uraian di atas, peneliti tertarik mengambil topik ini untuk

disebabkan karena terbatasnya informasi pemerintah yang dapat diakses publik

dan sulitnya mengembangkan motif yang mendasari pengungkapan. Kedua,

penelitian yang mengukur variabel jumlah temuan audit dan nilai temuan dengan

menggunakan dua metode ( lag effect dan no lag effect ) jarang dilakukan, hanya

terdapat beberapa penelitian seperti yang dilakukan oleh Andriani (2012) dan

Fitriasari (2014). Ketiga, laporan keuangan pemerintah daerah yang digunakan

dalam penelitian ini menggunakan tahun terbaru yaitu tahun 2013 yang juga

menggunakan peraturan pemerintah Nomor 71 Tahun 2010. Berdasarkan hal

tersebut peneliti melakukan penelitian dengan judul Pengaruh Karakteristik

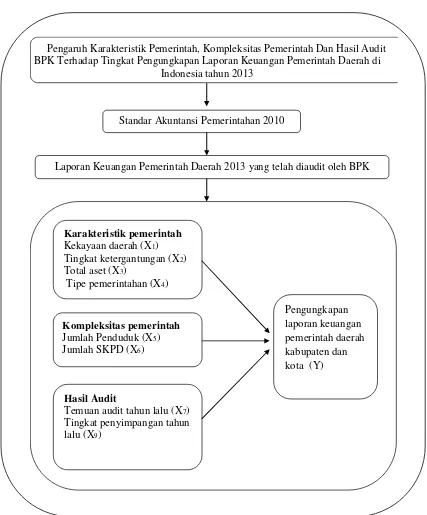

Pemerintah, Kompleksitas Pemerintah, Hasil Audit BPK terhadap Tingkat Pengungkapan Laporan Keuangan Daerah di Indonesia Tahun 2013

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas,

maka dapat dirumuskan masalah penelitian sebagai berikut

1. Apakah kekayaan daerah berpengaruh terhadap tingkat pengungkapan LKPD

kabupaten dan kota di Indonesia ?

2. Apakah tingkat ketergantungan pemerintah daerah kabupaten / kota terhadap

pemerintah pusat berpengaruh terhadap tingkat pengungkapan LKPD

3. Apakah total aset berpengaruh terhadap tingkat pengungkapan LKPD

kabupaten dan kota di Indonesia ?

4. Apakah tipe pemerintahan berpengaruh terhadap tingkat pengungkapan

LKPD kabupaten dan kota di Indonesia ?

5. Apakah jumlah penduduk berpengaruh terhadap tingkat pengungkapan LKPD

kabupaten dan kota di Indonesia ?

6. Apakah jumlah SKPD berpengaruh terhadap tingkat pengungkapan LKPD

kabupaten dan kota di Indonesia ?

7. Apakah temuan audit tahun lalu berpengaruh terhadap tingkat pengungkapan

LKPD kabupaten dan kota di Indonesia ?

8. Apakah temuan audit periode sekarang berpengaruh terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia ?

9. Apakah tingkat penyimpangan tahun lalu berpengaruh terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia ?

10.Apakah tingkat penyimpangan periode sekarang berpengaruh terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

b. Menganalisis pengaruh tingkat ketergantungan terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia.

c. Menganalisis pengaruh total aset terhadap tingkat pengungkapan LKPD

kabupaten dan kota di Indonesia.

d. Menganalisis pengaruh tipe pemerintahan terhadap tingkat pengungkapan

LKPD kabupaten dan kota di Indonesia

e. Menganalisis pengaruh jumlah penduduk terhadap tingkat pengungkapan

LKPD kabupaten dan kota di Indonesia.

f. Menganalisis pengaruh jumlah SKPD terhadap tingkat pengungkapan

LKPD kabupaten dan kota di Indonesia.

g. Menganalisis pengaruh temuan audit tahun lalu terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia

h. Menganalisis pengaruh temuan audit periode sekarang terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia

i. Menganalisis pengaruh tingkat penyimpangan tahun lalu terhadap tingkat

pengungkapan LKPD kabupaten dan kota di Indonesia.

j. Menganalisis pengaruh tingkat penyimpangan periode sekarang terhadap

2. Manfaat Penelitian

A. Kontribusi Teoritis

1. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2. Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

3. Penulis, sebagai sarana untuk memperluas wawasan serta menambah

referensi mengenai akuntansi pemerintahan sehingga dapat bermanfaat

bagi penulis di masa yang akan datang.

B. Kontribusi Praktis

1. BPK RI, sebagai salah satu bahan pertimbangan mengenai audit yang

akan dilakukan di pemerintahan daerah.

2. Pemerintahan Daerah sebagai bahan evaluasi agar terus meningkatkan

akuntabilitas dan transparansi laporan keuangan pemerintah daerah.

3. Masyarakat, sebagai sarana informasi tentang akuntabilitas dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan

Teori Keagenan (Agency Theory) membahas tentang hubungan

keagenan dimana suatu pihak tertentu (Principal) mendelegasikan pekerjaan

kepada pihak lain (Agent) yang melakukan pekerjaan. Jensen dan Meckling

(1976) menjelaskan hubungan keagenan sebagai “agency relationship as a

contract under which one or more person (the principals) engage another

person (the agent) to perform some service on their behalf which involves

delegating some decision making authority to the agent”. Hubungan

keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal)

memerintah orang lain (agen) untuk melakukan suatu jasa atas nama

prinsipal serta memberi wewenang kepada agen membuat keputusan yang

terbaik bagi principal (Setiawan, 2012).

Principal didefinisikan sebagai pihak yang merupakan pemilik dari

suatu institusi (beneficiary holder), sebutlah perusahaan atau institusi

pemerintah, sedangkan agent adalah staf yang ditunjuk untuk mengelola dan

menjalankan aktivitas. Problem muncul ketika ada perbedaan kepentingan

bisnis atau melaksanakan kegiatan secara efisien, sedangkan agent bertujuan

meningkatkan standar hidup dirinya dan keluarganya (Lesmana, 2010).

Dalam banyak kasus, tidak semua informasi yang dimiliki oleh agent

juga dimiliki oleh principal sehingga sangat memungkinkan bagi agent

untuk memanipulasi informasi untuk kepentingan dirinya (asymmetric

information). adanya asymetric information menyebabkan terjadinya

penyelewengan yang dilakukan oleh agent dan menimbulkan

ketidakpercayaan principal. oleh karena itu agent harus memberikan

pertanggungjawaban kepada principal untuk memastikan bahwa agent tidak

menyalahgunakan wewenang yang mereka miliki (Hilmi, 2012).

Principal bisa mengurangi asymetric information dengan

menempatkan pengawasan. Hal ini dilakukan untuk memastikan bahwa

pengelolaan dilakukan dengan penuh kepatuhan terhadap berbagai peraturan

dan ketentuan yang berlaku sehingga dengan meningkatnya akuntabilitas

pemerintah, maka principal akan lebih percaya dan dapat mengurangi

asymetric information yang berakibat pada berkurangnya tindakan

penyelewengan dan kegiatan yang tidak efisien. Tindakan Pengawasan dapat

dilakukan dengan melihat Laporan keuangan termasuk catatan atas laporan

keuangan yang digunakan untuk membantu pemahaman para pembaca dan

Menurut Zimmerman (1977) agency problem juga ada dalam konteks

organisasi pemerintahan. Rakyat sebagai principles memberikan mandat

kepada pemerintah sebagai agen, untuk menjalankan tugas pemerintahan

dalam rangka meningkatkan kesejahteraan rakyat. Dalam konteks lain,

politisi dapat juga disebut principles karena menggantikan peran rakyat,

namun dapat juga dipandang sebagai agen karena menjalankan tugas

pengawasan yang diberikan oleh rakyat. Moe (1984) dalam Hilmi dan

Martani (2011) mengemukakan bahwa hubungan prinsipal dan agen dapat

dilihat dalam politik demokrasi. Masyarakat adalah prinsipal, politisi

(legislatif) adalah agen mereka. Politisi (legislatif) adalah prinsipal,

birokrat/pemerintah adalah agen mereka. Pejabat pemerintahan adalah

prinsipal, pegawai pemerintahan adalah agen mereka. Keseluruhan politik

tersusun dari alur hubungan prinsipal-agen, dari masyarat hingga level

terendah pemerintahan ( Hilmi, 2012).

Zimmerman (1977) dalam Arifin dan Fitriasari (2014) menyatakan

bahwa pemerintah sebagai agent yang mendapatkan mandat dari rakyat

sebagai principal, berkewajiban untuk mempertanggungjawabkan apa yang

telah diamanatkan oleh rakyat kepadanya. Pertanggungjawaban pemerintah

kepada rakyat dalam hal penggunaan keuangan negara adalah dengan

membuat suatu laporan keuangan. Dalam laporan keuangan tersebut

berhubungan dengan keuangan negara dalam catatan atas laporan keuangan

yang merupakan bagian dari laporan keuangan pemerintah (Arifin dan

Fitriasari, 2014).

Pengguna Laporan keuangan adalah masyarakat, legislatif, lembaga

pengawas, pemeriksa, pihak yang memberi atau berperan dalam proses

donasi, investasi, dan pinjaman, serta pemerintah (Andriani, 2012). Agar

laporan keuangan mudah dipahami maka pemerintah harus memberikan

pengungkapan yang wajar atas segala sesuatu yang berkaitan dengan

keuangan negara. Pengungkapan atas laporan keuangan tersebut dijelaskan

dalam Catatan atas Laporan Keuangan (CaLK) yang merupakan bagian yang

tidak terpisahkan dari laporan keuangan pemerintah.

2. Teori Signalling

Masyarakat sebagai pengguna laporan keuangan daerah menuntut

transparasi dari segala hal informasi yang disajikan dalam laporan keuangan

pemerintah daerahnya. Oleh karena itu pemerintah daerah wajib

menyediakan informasi untuk memenuhi keinginan masyarakat dan

mengurangi asimetri informasi. Informasi yang diungkap oleh pemerintah

daerah memberikan sinyal yang menggambarkan kualitas pengelolaan

wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary

disclosure) (Hilmi, 2012).

Signaling Theory menjelaskan mengapa suatu entitas mempunyai

dorongan untuk memberikan informasi laporan keuangan kepada pihak

eksternal (masyarakat). Signaling Theory mengemukakan tentang bagaimana

seharusnya sebuah entitas (pemerintah daerah) memberikan sinyal kepada

pengguna laporan keuangan (masyarakat). Sinyal ini berupa informasi

mengenai apa yang sudah dilakukan oleh pemerintah daerah untuk

merealisasikan keinginan masyarakat (Andriani, 2012).

Signalling theory, Evans dan Patton (1987) dalam Fitriasari (2014)

menyatakan bahwa dalam konteks signalling theory pemerintah berusaha

untuk memberikan sinyal yang baik kepada rakyat agar rakyat dapat terus

mendukung kegiatan pemerintah yang saat ini berjalan. Salah satu sinyal

yang baik yang diberikan oleh pemerintah kepada rakyat adalah dengan

menerbitkan laporan keuangan sebagai bentuk pertanggungjawaban maupun

sebagai bentuk promosi politik bahwa pemerintah telah menjalankan

tugasnya dengan baik sehingga dapat meningkatkan reputasi pemerintah

dimata rakyat (Arifin dan Fitriasari, 2014).

Agar laporan keuangan yang dijadikan sebagai bentuk promosi

politik tersebut dapat dipahami oleh rakyat, maka segala sesuatu yang

jelas. Pengungkapan atas laporan keuangan tersebut dijelaskan dalam CaLK

yang merupakan salah satu komponen dari laporan keuangan.

3. Laporan Keuangan Pemerintah Daerah

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan (SAP) menyatakan bahwa laporan keuangan

merupakan laporan yang terstruktur mengenai posisi keuangan dan

transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Sedangkan

yang dimaksud dengan entitas pelaporan menurut PP Nomor 71 Tahun 2010

ialah:

“Unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyajikan laporan pertanggung jawaban, berupa laporan keuangan yang bertujuan umum, yang terdiri dari: (a) Pemerintah pusat; (b) Pemerintah daerah; (c) Masing-masing kementerian negara atau lembaga di lingkungan pemerintah pusat; (d) Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundangundangan satuan organisasi dimaksud wajib menyajikan laporan keuangan.”

Berdasar PP Nomor 71 Tahun 2010, laporan keuangan disusun untuk

menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh

transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode

pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai

efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan

ketaatannya terhadap peraturan perundang-undangan (Khasanah, 2014).

Pelaporan keuangan pemerintah bertujuan untuk menyajikan

informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas

dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan

informasi mengenai sumber dan penggunaan sumber daya

keuangan/ekonomi, transfer, pembiayaan, sisa lebih/kurang pelaksanaan

anggaran, saldo anggaran lebih, surplus/deficit Laporan Operasional (LO),

aset, kewajiban, ekuitas, dan arus kas suatu entitas pelaporan (Setiawan,

2012).

Berdasarkan peraturan perundang-undangan mengenai pengelolaan

keuangan (UU No. 17 Tahun 2003, UU No. 1 Tahun 2004, dan UU No. 15

Tahun 2004) pemerintah daerah wajib menyusun laporan keuangan yang

terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas

dan Catatan Atas Laporan Keuangan. Laporan Keuangan Pemerintah Daerah

(LKPD) disusun berdasarkan laporan keuangan yang dibuat oleh seluruh

SKPD (Satuan Kerja Perangkat Daerah).

Laporan Keuangan Pemerintah Daerah (LKPD) pada prinsipnya

merupakan hasil gabungan atau konsolidasi dari laporan keuangan Satuan

(PPKD) bertugas menyusun LKPD. Proses penyusunan LKPD paling lambat

tiga bulan setelah berakhirnya tahun anggaran bersangkutan. LKPD disusun

dalam rangka memenuhi pertanggungjawaban pelaksanaan APBD

(Setiawan, 2012).

Penyusunan dan penyajian LKPD dilakukan sesuai dengan peraturan

pemerintah yang mengatur tentang standar akuntansi pemerintahan.

Penyajian Laporan Keuangan Pemerintah Daerah dilampiri dengan ikhtisar

realisasi kinerja dan laporan keuangan BUMD/perusahaan daerah. Laporan

keuangan pemerintah daerah disampaikan kepada Badan Pemeriksa

Keuangan (BPK) untuk dilakukan pemeriksaan. LKPD yang telah diaudit

BPK, selanjutnya disampaikan ke DPRD untuk dibahas dan ditetapkan

dengan peraturan daerah (perda) tentang pertanggungjawaban pelaksanaan

APBD (Andriani, 2012).

4. Standar Akuntansi Pemerintah

Tahun 2005 pemerintah telah menerbitkan Peraturan Pemerintah

Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP).

Peraturan tersebut mengatur akuntansi berbasis kas menuju akrual (Cash

towards Accrual). PP ini merupakan transisi sebab Undang-Undang

pengakuan dan pengukuran pendapatan dan belanja basis akrual (Khasanah,

2014).

Pada tahun 2010, Standar Akuntansi Pemerintahan (SAP) berbasis

akrual tuntas disusun Komite Standar Akuntansi Pemerintahan (KSAP) dan

ditetapkan sebagai Peraturan Pemerintah dalam PP Nomor 71 Tahun 2010.

Implementasi dari peraturan tersebut ialah Laporan Keuangan Pemerintah

Pusat maupun Daerah secara bertahap didorong untuk menerapkan akuntansi

berbasis akrual. Paling lambat tahun 2015, seluruh laporan keuangan

pemerintah daerah sudah menerapkan SAP berbasis akrual. SAP merupakan

pedoman dalam menyatukan persepsi antara penyusun, pengguna dan

auditor. SAP dijadikan acuan wajib dalam penyajian laporan keuangan

entitas pemerintah, baik pemerintah pusat maupun pemerintah daerah. SAP

berisi prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan

menyajikan laporan keuangan pemerintah. SAP juga mengatur mengenai

informasi yang harus disajikan dalam laporan keuangan, bagaimana

menetapkan, mengukur dan melaporkannya. Selain itu, SAP juga digunakan

oleh pengguna laporan keuangan termasuk legislatif untuk memahami

informasi yang disajikan dalam laporan. Sedangkan untuk pihak auditor

eksternal (BPK) akan menggunakan SAP sebagai kriteria dalam pelaksanaan

Komponen yang harus disajikan oleh Pemerintah Daerah

berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Lampiran II ialah :

1) Neraca

Neraca menggambarkan posisi keuangan dari suatu entitas

pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal

tertentu. Neraca meliputi sekurang-kurangnya pos-pos seperti, kas dan

setara kas, investasi jangka pendek, piutang pajak dan bukan pajak,

persediaan, investasi jangka panjang, aset tetap, kewajiban jangka

pendek dan kewajiban jangka panjang, dan ekuitas dana.

2) Laporan Realisasi Anggaran

Tujuan pelaporan realisasi anggaran adalah memberikan

informasi tentang realisasi dan anggaran entitas pelaporan secara

tersanding. Laporan Realisasi Anggaran menyediakan informasi

mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan

pembiayaan dari suatu entitas pelaporan yang masing-masing

diperbandingkan dengan anggarannya.

3) Laporan Arus Kas

Laporan arus kas bertujuan untuk memberikan informasi

mengenai sumber, penggunaan, perubahan kas dan setara kas selama

4) Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar

terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan

Realisasi Anggaran, Neraca, dan Laporan Arus Kas. Termasuk pula

dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang

diharuskan dan dianjurkan oleh Pernyataan SAP serta

pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas

laporan keuangan, seperti kewajiban kontinjensi dan

komitmen-komitmen lainnya.

5. Pengungkapan Laporan Keuangan Pemerintah Daerah

Laporan keuangan disusun untuk menyediakan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh

suatu entitas pelaporan selama satu periode pelaporan. Penyediaan informasi

tersebut untuk kepentingan transparansi, yaitu memberikan informasi

keuangan yang terbuka dan jujur kepada masyarakat. Transparansi

mengandung unsur pengungkapan (disclosure) dan penyediaan informasi

yang memadai dan mudah diakses oleh pemangku kepentingan (masyarakat)

(Setiawan, 2014).

Kata pengungkapan (disclosure) memiliki arti tidak menutupi atau

disclosure mengandung arti bahwa laporan keuangan harus memberi

informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit

usaha (Chariri dan Ghozali, 2000 : 235).

Salah satu komponen pokok dalam laporan keuangan pemerintah

adalah Catatan Atas Laporan Keuangan (CaLK). Dalam PP Nomor 71

Tahun 2010 dijelaskan bahwa Catatan atas Laporan Keuangan meliputi

penjelasan naratif atau rincian dari angka yang tertera dalam Laporan

Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional,

Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas

Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi

yang dipergunakan oleh entitas pelaporan dan informasi lain yang

diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar (Khasanah, 2014).

Berdasarkan PP Nomor 71 Tahun 2010 Lampiran I, Catatan atas

Laporan Keuangan mengungkapkan atau menyajikan atau menyediakan

hal-hal sebagai berikut :

1) Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi.

2) Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro.

4) Informasi tentang dasar penyajian laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadiankejadian penting lainnya.

5) Rincian dan penjelasan masing-masing pos yang disajikan pada lembar

muka laporan keuangan.

6) Informasi yang diharuskan oleh Pernyataan Standar Akuntansi

Pemerintahan yang belum disajikan dalam lembar muka laporan

keuangan.

7) Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang

tidak disajikan dalam lembar muka laporan keuangan.

Sedangkan dalam PP Nomor 71 Tahun 2010 Lampiran II, Catatan

atas Laporan Keuangan mengungkapkan atau menyajikan atau menyediakan

hal-hal sebagai berikut:

1) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target Undang-undang APBN/Perda APBD, berikut

kendala dan hambatan yang dihadapi dalam pencapaian target.

2) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan.

3) Menyajikan informasi tentang dasar penyusunan laporan keuangan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

4) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar

Akuntansi Pemerintahan yang belum disajikan dalam lembar muka

laporan keuangan.

5) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan dan

belanja dan rekonsiliasinya dengan penerapan basis kas.

6) Menyediakan informasi tambahan yang diperlukan untuk penyajian

yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Seluruh komponen laporan keuangan pemerintah daerah diatur dalam

Standar Akuntansi Pemerintahan yang diatur dalam Peraturan Pemerintah

No. 71 tahun 2010. PP ini memperbaharui SAP sebelumnya yaitu PP No. 24

Tahun 2005 yang masih menggunakan basis cash towards accrual namun

masih diberi tenggang waktu hingga tahun 2014 untuk mengubah basis

akuntansi yang digunakan (Sarah, 2014).

Penelitian ini menggunakan metode dengan sistem scoring. Sistem

scoring yang dimaksud adalah dengan membuat daftar checklist

pengungkapan yang diwajibkan berdasarkan Standar Akuntansi

Pemerintahan PP 24 tahun 2005 atau PP 71 tahun 2010 Lampiran II yang

dilengkapi dengan peraturan yang terdapat pada Permendagri No. 13 tahun

6. Penilaian Tingkat Pengungkapan LKPD Kabupaten

Penilaian tingkat pengungkapan dalam penelitian ini digunakan

checklist form yang berisi komponen yang harus ada dalam catatan atas

laporan keuangan yang bersumber dari Standar Akuntansi Pemerintahan

(SAP) terbaru yaitu PP No. 71 Tahun 2010 Lampiran II (Sarah, 2014).

Check list form dari CALK tersebut disusun dari SAP yang berisi:

1) Bagian pertama menyajikan informasi tentang Kebijakan

Fiskal/Keuangan, Ekonomi Makro, Pencapaian Target

Undang-Undang APBN/Peraturan Daerah APBD, berikut Kendala dan

Hambatan yang Dihadapi dalam Pencapaian Target. Yang dapat

dirinci sebagai berikut :

a. Kebijakan Fiskal/Keuangan

Dalam bagian ini entitas terkait harus dapat menjelaskan

perbedaan-perbedaan penting tentang posisi dan kondisi

keuangan/fiskal dengan periode sebelumnya dengan

anggaran/rencana lainnya dan kebijakan-kebijakan pemerintah

daerah dalam meningkatkan pendapatan, efisiensi belanja serta

penentuan sumber atau penggunaan pembiayaan.

Menjelaskan perubahan anggaran yang penting selama

periode berjalan dibandingkan dengan anggaran yang pertama kali

disahkan oleh DPR/DPRD, hambatan dan kendala yang ada dalam

pencapaian target yang telah ditetapkan, serta masalah lainnya

yang dianggap perlu oleh manajemen entitas pelaporan untuk

diketahui pembaca laporan keuangan.

c. Kondisi Ekonomi Makro

Kondisi ekonomi makro yang pelu diungkapkan dalam

Catatan atas Laporan Keuangan adalah asumsi-asumsi indikator

ekonomi makro yang digunakan dalam penyusunan APBN/APBD

berikut tingkat capaiannya. Indikator ekonomi makro tersebut

antara lain Produk Domestik Bruto/Produk Domestik Regional

Bruto, pertumbuhan ekonomi, tingkat inflasi, nilai tukar, harga

minyak, tingkat suku bunga dan neraca pembayaran.

2) Dalam bagian kedua, kinerja keuangan entitas pelaporan dalam

Laporan Realisasi Anggaran harus mengikhtisarkan indikator dan

pencapaian kinerja kegiatan operasional yang berdimensi keuangan

dalam suatu periode pelaporan.

a. Pencapaian kinerja keuangan yang telah ditetapkan

tingkat efisiensi dan efektivitas suatu program. Efisiensi dapat

diukur dengan membandingkan keluaran (output) dengan masukan

(input). Sedangkan efektivitas diukur dengan membandingkan

hasil (outcome) dengan target yang ditetapkan.

b. Menguraikan strategi dan sumber daya yang digunakan untuk

mencapai tujuan, memberikan gambaran yang jelas atas realisasi

dan rencana kinerja keuangan dalam satu entitas pelaporan; dan

menguraikan prosedur yang telah disusun dan dijalankan oleh

manajemen untuk dapat memberikan keyakinan yang beralasan

bahwa informasi kinerja keuangan yang dilaporkan adalah relevan

dan andal.

3) Bagian ketiga mengungkapkan dasar penyajian laporan keuangan dan

kebijakan akuntansi. Berikut poin yang termasuk ke dalam bagian

ketiga :

a. Asumsi dasar atau konsep dasar akuntansi tertentu mendasari

penyusunan laporan keuangan, biasanya tidak diungkapkan secara

spesifik. Pengungkapan diperlukan jika tidak mengikuti asumsi

atau konsep tersebut disertai alasan dan penjelasan.

b. Penjelasan pertimbangan dan/atau pemilihan kebijakan akuntansi

pertimbangan sehat, substansi mengungguli bentuk formal serta

materialitas.

c. Isi dari Kebijakan akuntansi yang menjelaskan tentang:

a) Entitas pelaporan

Dalam entitas pelaporan berisi tentang domisili, bentuk

hukum, dan juridiksi entitas tersebut berada, penjelasan

mengenai sifat operasi entitas dan kegiatan pokoknya,

ketentuan perundang-undangan yang menjadi landasan

kegiatan operasionalnya, serta jumlah unit entitas yang berada

di bawahnya.

b) Basis akuntansi yang mendasari penyusunan laporan keuangan.

Dalam PP No 71 Tahun 2010 Lampiran II basis akuntansi yang

digunakan masih basis cash towards accrual.

c) Basis pengukuran yang digunakan dalam penyusunan laporan

keuangan. Basis pengukuran yang disajikan berupa basis

pengukuran tiap pos, yaitu:

I. Aset disajikan per pos pengukurannya berdasar pada SAP,

yaitu pengukuran kas, investasi jangka pendek, piutang,

persediaan, investasi jangka panjang, asset tetap dan asset

II. Kewajiban dicatat sebesar nilai nominal dan jika dalam

mata uang asing maka harus dinyatakan dalam rupiah

menggunkaan kurs tengah bank sentral pada tanggal

neraca.

III. Ekuitas diukur sebesar selisih antara asset dan kewajiban.

Ekuitas terbagi menjadi tiga, yaitu ekuitas dana lancar,

ekuitas dana investasi dan ekuitas dana cadangan.

IV. Pendapatan, belanja dan pembiayaan diukur berdasarkan

asas bruto dan diakui saat diterima di Rekening Umum

Daerah.

4) Bagian keempat adalah penjelasan pos-pos dalam Laporan Keuangan.

Dalam bagian ini dijelaskan rincian angka per pos dalam laporan

keuangan dan sumber dana yang ada dalam angka tersebut dan

terdapat poin-poin yang harus diungkapkan seperti,

a. Aset yang terdiri dari:

a) Kas

Kas dijelaskan berdasarkan jumlah yang dipegang oleh

masing-masing bendahara, yaitu bendahara pengeluaran,

penerimaan dan kas daerah.

Harus diungkapkan rincian investasi jangka pendek tersebut

dan perubahan harga pasar. Investasi jangka pendek harus

memenuhi karakteristik sebagai berikut:

I. Dapat segera diperjualbelikan/dicairkan;

II. Investasi ter sebut ditujukan dalam rangka manajemen

kas, artinya pemerintah dapat menjual investasi tersebut

apabila timbul kebutuhan kas;

III. Berisiko rendah.

c) Piutang

Dalam akun ini dijelaskan pos-pos piutang yang dimiliki oleh

entitas.

d) Persediaan

Dalam pos persediaan harus diungkapkan lebih rinci mengenai

kondisi dari persediaan dan kelompok-kelompok persediaan

seperti perlengkapan yang digunakan dalam pelayanan

masyarakat, persediaan yang masih dalam proses produksi,

barang yang disimpan untuk dijual atau diserahkan kepada

masyarakat dan barang yang masih dalam proses produksi

yang ditujukan untuk dijual atau diserahkan ke masyarakat.

Terdapat bagian dari investasi jangka panjang ini, yaitu

investasi permanen dan non permanen. Investasi Permanen

adalah investasi jangka panjang yang dimaksudkan untuk

dimiliki secara berkelanjutan, sedangkan Investasi

Nonpermanen adalah investasi jangka panjang yang

dimaksudkan untuk dimiliki secara tidak berkelanjutan.

f) Aset Tetap

Dalam pos aset tetap harus disajikan dengan rincian aset tetap

yang dimiliki oleh entitas dan mutasi penambahan aset tetap

tersebut, serta bila telah melakukan penyusutan harus dirinci

nilai tahun ini dan tahun sebelum, metode penyusutan, masa

manfaat dan nilai bruto. Namun tentang mekanisme

penyusutan biasanya disajikan di halaman muka atau halaman

penjelasan mengenai basis pengukuran yang digunakan

sehingga dalam bagian pos-pos LKPD tidak disajikan lagi.

Penyajian aset tetap juga harus mengungkapkan rincian jika

terjadi penilaian kembali aset tetap, namun seluruh Kabupaten

di Indonesia tidak menjelaskan bila ada penilaian kembali.

Rincian Konstruksi dalam Pengerjaan juga masih kurang

karena tidak mencantumkan kontrak, biaya, uang muka, dan

g) Dana Cadangan

Dana cadangan harus diungkapkan beserta perda

pembentuknya dan tujuan dana cadangan tersebut.

h) Aset Lainnya

Dalam aset lainnya diungkapkan aset-aset yang tidak termasuk

dalam golongan di atas seperti Tagihan Penjualan Angsuran,

Tuntutan Perbendaharaan, Tuntutan Ganti Rugi, Kemitraan

dengan Pihak Ketiga, Aset Tak Berwujud dan Aset Lain-Lain.

b. Kewajiban

Kewajiban dibagi dua, yaitu Utang Jangka Pendek dan Utang

Jangka Panjang.

c. Ekuitas

Ekuitas terbagi tiga, yaitu ekuitas dana lancar, ekuitas dana

investasi dan ekuitas dana cadangan.

d. Pendapatan

Pendapatan daerah menurut jenisnya dibagi menjadi tiga, yaitu

Pendapatan Asli Daerah (PAD), Pendapatan Transfer dan

Lain-Lain Pendapatan yang Sah. Seluruh pos ini harus diungkapkan

beserta nilai nominal dan presentase atas selisih lebih/kurang

atas selisih antara pendapatan yang didapat periode ini dengan

pendapatan periode tahun lalu.

e. Belanja

Belanja dapat diungkapkan berdasarkan klasifikasi jenis atau

fungsi. Seluruh entitas yang diteliti mengungkapkan belanja sesuai

dengan jenisnya. Dalam pengungkapan belanja ini juga harus

diungkapkan prosentase atas selisih lebih/kurang antara realisasi

dan anggaran serta antara tahun berjalan dan tahun sebelumnya.

f. Pembiayaan

Pembiayaan disajikan dengan presentase atas selisih lebih/kurang

antara realisasi dan anggaran serta antara tahun berjalan dan tahun

sebelumnya. Penerimaan pembiayaan mayoritas kabupaten adalah

penggunaan sisa lebih perhitungan anggaran tahun sebelumnya

(SiLPA) dan pengeluaran pembiayaan mayoritas terjadi untuk

penyertaan modal pemerintah dan pembayaran pokok hutang.

g. Laporan Arus Kas

Laporam arus kas terbagi menjadi empat, yaitu dari aktivitas

operasi, investasi aset nonkeuangan, aktivitas pembiayaan dan

aktivitas nonanggaran.

5) Kesesuaian kebijakan-kebijakan akuntansi yang diterapkan dengan

suatu entitas pelaporan. Jika ada kebijakan akuntansi yang dipilih tidak

sesuai dengan SAP harus diungkapkan.

6) Penjelasan mengenai kontinjensi dan kewajiban lainnya serta

pengungkapan lain seperti penggantian manajemen pemerintahan

selama tahun berjalan, kesalahan manajemen terdahulu yang telah

dikoreksi manajemen baru serta pemekaran entitas dan kejadian yang

mempunyai dampak sosial harus diungkapkan dalam bagian akhir

Catatan atas Laporan Keuangan.

7. Karakteristik Pemerintah

Karakteristik berarti mempunyai sifat khas sesuai dengan

perwatakan tertentu. Menurut Kamus Umum Bahasa Indonesia (2006),

karakteristik adalah cirri-ciri khusus; mempunyai sifat khas (kekhususan)

sesuai dengan perwatakan tertentu yang membedakan sesuatu (orang)

dengan sesuatu yang lain. Penelitian yang dilakukan Suhardjanto dan

Miranti (2009) dalam Khazanah (2014) pada sektor swasta

mendefinisikan karakteristik perusahaan sebagai ciri-ciri khusus yang

melekat pada perusahaan, menandai sebuah perusahaan dan

membedakannya dengan perusahaan lain.

total pendapatan dibagi jumlah penduduk, tingkat ketergantungan yang

diproksikan dengan dana transfer dibagi total pendapatan, dan jumlah

aset. Martani dan Liestiani (2010) mengukur karakteristik pemerintah

dengan hanya menggunakan tipe pemerintahan. Sedangkan Arifin dan

Fitriasari (2014) yang menggunakan laporan keuangan pemerintah pusat

membandingkan antara kementerian dan lembaga sebagai proksi dari

variabel jenis organisasi.

Penelitian Setyaningrum (2012) menerangkan karakteristik daerah

melalui beberapa variabel, yaitu ukuran pemda yang diproksikan dengan

total asset, jumlah DPRD, umur pemda, kekayaan daerah (PAD), jumlah

SKPD, spesialisasi pekerjaan, rasio kemandirian keuangan pemda dan

intergovernmental revenue atau tingkat ketergantungan.

Penelitian ini menggunakan model karakteristik pemerintah yang

dilakukan Hilmi (2011), yaitu kekayaan daerah, tingkat ketergantungan ,

dan total aset. Peneliti juga menambahkan satu variabel baru untuk

karakteristik pemerintah yaitu Tipe pemerintahan dengan mengacu pada

penelitian Martani dan Liestiani (2010) dan Firiasari (2014).

a. Kekayaan Daerah

Tingkat kemakmuran suatu daerah dapat tergambarkan dari

Kekayaan pemerintah daerah dapat dinyatakan dengan jumlah

Pendapatan Asli Daerah (PAD) (Setyaningrum, 2012). Menurut

Kawedar et. al. (2008:180), pendapatan daerah meliputi semua

penerimaan uang melalui rekening kas umum daerah, yang

menambah ekuitas dana, merupakan hak daerah dalam satu tahun

anggaran dan tidak perlu dibayar kembali oleh daerah. PAD sebagai

salah satu penerimaan daerah yang bersumber dari wilayahnya

sendiri yang mencerminkan tingkat kemandirian daerah (Santosa dan

Rahayu 2005).

Sumber PAD yang utama adalah pajak dan retribusi daerah

yang berasal dari masyarakat masing-masing daerah (Setyaningrum,

2012). Pendapatan Asli Daerah (PAD) terdiri dari:

1) Pajak Daerah

2) Retribusi Daerah

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

4) Lain-lain PAD yang sah

b. Tingkat Ketergantungan

Hilmi dan Martani (2011) serta Andriani (2012) melakukan

pendanaan daerah yang berasal dari pemerintah pusat atau provinsi.

Sebagai timbal baliknya, pemerintah daerah membelanjakan

pendapatan transfer antar pemerintah sesuai dengan alokasi dan

petunjuk anggaran menurut undang-undang (Lesmana, 2010).

Transfer ke Daerah ditetapkan dalam APBN, Peraturan

Presiden dan Peraturan Menteri Keuangan (PMK) yang selanjutnya

dituangkan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) yang

ditandatangani oleh Direktur Jenderal Perimbangan Keuangan selaku

Kuasa Pengguna Anggaran atas Nama Menteri Keuangan selaku

pengguna anggaran untuk tiap jenis transfer ke daerah dengan

dilampiri rincian alokasi per daerah (Liestiani, 2010). Pendapatan

transfer terdiri dari :

1) Transfer pemerintah pusat - Dana perimbangan

a) Dana bagi hasil

b) Dana alokasi umum

c) Dana alokasi khusus

2) Transfer pemerintah pusat lainnya

a) Dana penyesuaian

c. Total Aset

Dalam beberapa penelitian, jumlah asset digunakan untuk

mengukur ukuran perusahaan (size) seperti dalam penelitian Liestiani

(2010), Hilmi (2011), Setyaningrum (2012) dan Fitriasari (2014).

Total aset atau total aktiva dipilih dalam penelitian ini karena

nilainya yang lebih stabil daripada penjualan dan kapitalisasi pasar.

Nilai aset dalam pemerintahan suatu daerah bisa dilihat dari jumlah

aset dalam neraca pemerintah daerah tersebut. Telah banyak studi

yang mendukung ide bahwa ukuran sebuah organisasi akan secara

signifikan mempengaruhi struktur organisasi, dimana organisasi

besar cenderung lebih banyak memiliki aturan dan ketentuan

daripada organisasi kecil (Yulianingtyas, 2011) dalam Khazanah

(2014).

Selain nilai total aset, menurut Sudarmadji dan Sularto (2007)

dalam Khazanah (2014) besar ukuran perusahaan dapat dinyatakan

dalam penjualan dan kapitalisasi pasar. Ketiga variabel tersebut dapat

digunakan dalam mengukur besar ukuran karena kemampuan

ketiganya dalam mewakili seberapa besar perusahaan tersebut.

Semakin besar aktiva maka semakin banyak modal yang ditanam.

Semakin besar kapitalisasi pasar semakin besar perusahaan tersebut

dikenal masyarakat (Sudarsana, 2013).

d. Tipe Pemerintahan

Tipe pemerintahan daerah terdiri dari pemerintahan provinsi,

pemerintahan kota, dan pemerintahan kabupaten. Daerah yang

populasinya banyak dan memiliki beragam latar belakang sosial,

maka permasalahan pemerintah daerahnya semakin kompleks.

Permasalahan yang dihadapi pemerintah kota cenderung lebih

kompleks dibandingkan kabupaten. Hal ini dikarenakan dari jumlah

masyarakat yang memiliki keberagaman latar belakang sosial dan

pendidikan (Liestiani, 2010).

Kepala daerah memiliki dorongan yang lebih besar untuk

secara sukarela memberikan informasi guna pemantauan secara

proporsional dengan wilayah metropolitan yang memiliki populasi

penduduk yang besar dibanding dengan wilayah pedesaan yang

memiliki jumlah penduduk relatif besar. Wilayah metropolitan

merupakan daerah tujuan urbanisasi yang memiliki penduduk lebih

heterogen, baik dari sisi pendidikan, sosial, dan ekonomi (Sinaga,

Pemerintah daerah harus memberikan perhatian yang lebih

dalam melayani kebutuhan warganya. Semakin kompleks

permasalahan di suatu daerah maka semakin besar pula tanggung

jawab pemerintah daerah untuk dapat memberikan pelayanan yang

maksimal bagi warganya. Untuk itu diperlukan adanya transparansi

dalam setiap tindakan pemerintah daerah, termasuk transparansi

dalam mengelola keuangan daerah (Khasanah, 2014).

8. Kompleksitas Pemerintah

Kompleksitas dalam pemerintahan dapat diartikan sebagai kondisi

dimana terdapat beragam faktor dengan karakteristik berbeda-beda yang

mempengaruhi pemerintahan baik secara langsung maupun tidak

langsung (khazanah, 2014). Ingram (1984) memaparkan bahwa variabel

kompleksitas pemerintahan (yang diproksikan dengan jumlah penduduk)

memberikan dorongan kepada pemerintah daerah untuk meningkatkan

pengungkapan pada laporan keuangannya. Hilmi (2011) menggunakan

variabel jumlah SKPD dan jumlah penduduk dalam mengukur

kompleksitas. Dalam penelitian ini, peneliti menggunakan model

1. Jumlah SKPD

Menurut Permendagri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, SKPD atau Satuan Kerja Perangkat

Daerah adalah perangkat daerah pada pemerintah daerah selaku

pengguna anggaran/pengguna barang.

Sebagai pemegang kekuasaan penyelenggaraan pemerintah

daerah sekaligus pemegang kekuasaan dalam pengelolaan keuangan

daerah, Kepala Daerah, selanjutnya melimpahkan kekuasaannya

tersebut untuk dilaksanakan oleh kepala satuan kerja pengelolaan

keuangan daerah dan dilaksanakan oleh satuan kerja perangkat daerah

(SKPD) selaku pejabat pengguna anggaran/pengguna barang di bawah

koordinasi sekretaris daerah. Pembuatan laporan keuangan yang

dilakukan masing-masing SKPD akan dikonsolidasikan oleh SKPKD

untuk menjadi Laporan Keuangan Pemerintah Daerah baik Pemerintah

Provinsi/Kota/Kabupaten (Khasanah, 2014).

2. Jumlah Penduduk

Dalam sosiologi penduduk didefinisikan sebagai kumpulan

manusia yang menempati wilayah geografi dan ruang tertentu.

Penduduk suatu negara atau daerah dapat didefinisikan mejadi dua,