FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN SEKTOR KEUANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013

SKRIPSI

Disusun untuk Memenuhi Syarat Kelulusan

Oleh:

PUSPA DEWI WYDIANTI 4111101035

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2015

iv

Perusahaan-perusahaan sektor keuangan merupakan perusahaan-perusahaan yang bergerak dibidang jasa keuangan yang berhubungan dengan manajemen, investasi, peminjaman uang yang pada dasarnya menjadikan uang sebagai bisnis dengan menawarkan keahlian fiskal. Sebagai perusahaan yang bergerak dibidang jasa keuangan, struktur modal yang optimal sangat diperlukan karena perusahaan ini rentan terhadap gejolak ekonomi negara. Tujuan penelitian ini adalah untuk mengetahui beberapa faktor yang dapat mempengaruhi struktur modal pada perusahaan sektor keuangan, seperti profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga. Dalam penelitian ini, peneliti menggunakan data sekunder berupa laporan keuangan yang telah diaudit dari perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2009-2013 dan data tingkat suku bunga dari Bank Sentral Indonesia dengan alat analisis berupa analisis regresi sederhana dan analisis regresi berganda. Hasil dari penelitian ini adalah secara parsial profitabilitas dan volatilitas laba berpengaruh negatif signifikan terhadap struktur modal, sedangkan struktur aset, kesempatan pertumbuhan, struktur kepemilikan, dan tingkat suku bunga tidak berpengaruh signifikan terhadap struktur modal perusahaan sektor keuangan. Namun secara simultan seluruh variabel bebas berpengaruh signifikan terhadap struktur modal perusahaan sektor keuangan. Penelitian selanjutnya diharapkan dapat menambah sampel dari negara lain seperti Singapura dan Malaysia serta variabel bebas dari faktor eksternal lainnya sehingga hasil pengujian dapat menjadi referensi.

Kata Kunci: profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas

laba, struktur kepemilikan, tingkat suku bunga, dan struktur modal (total leverage)

v

The financial sector companies are companies engaged in financial services related to management, investment, borrowing money which basically makes money as a business by offering fiscal expertise. As a company engaged in financial services, the optimal capital structure is necessary because the company is vul era le to ou try’s e o o i tur oil. The purpose of this study was to determine some of the factors that could affect the capital structure on the financial sector company, such as profitability, asset structure, growth opportunities, income volatility, ownership structure, and interest rates. In this study, researcher used secondary data from audited financial statements of financial sector companies listed on the Indonesia Stock Exchange period 2009-201 and interest rate data of the Central Bank of Indonesia with analysis tools such as analysis simple regression and multiple regression analysis. Results from this study are partially profitability and earnings volatility significant negative effect on the capital structure, while the structure of assets, growth opportunities, ownership structure, and interest rate does not significantly influence the capital structure financial sector company. However, simultaneously all independent variables significantly influence the capital structure financial sector company. Future studies are expected to add samples from other countries such as Singapore and Malaysia as well as the independent variable of other external factors so that the test results were able to be a reference.

Keywords: profitability, asset structure, growth opportunities, income volatility, ownership structure, interest rates, and capital structure (total leverage).

vi

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan skri si yang berjudul ”Fakt r

-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Sektor Keuangan

yang Terdaftar di Bursa Efek Indonesia Periode 2009-2013”. Penulisan skri si ini

merupakan salah satu syarat dalam menempuh kelulusan Program Diploma IV pada Studi Akuntansi Manajerial Jurusan Manajemen Bisnis Politeknik Negeri Batam.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini penulis mendapat banyak bantuan dan bimbingan dari berbagai pihak baik secara moril maupun materil. Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

1. Mama, Papa, kakakku yang gendut si Tuit Pesek (Titi Widiarti), dan

adik-adikku yang jelek, bandel dan cengeng si Bistot dan si Caplang (Wachyu Hidayat dan Yusuf Bagus Satria) yang dengan penuh kasih selalu memberikan doa dan semangat.

2. Ibu Sinarti, SE., M.Sc., Ak. selaku dosen pembimbing yang sangat perhatian,

teliti dan sabar dalam mengoreksi dan membimbing penulis hingga dapat menyelesaikan skripsi ini.

vii

4. Bapak Arif Darmawan yang baik hati dan sabar dalam menjawab berbagai

macam pertanyaan saya tentang ini dan itu baik di kelas maupun di luar kelas.

5. Tia, Sri, Vita, Desy, Resty, dan Kak Fika atas kebersamaan, semangat,

dukungan, dan canda tawa selama ini.

6. Teman-teman seperjuangan AM B yang selalu ribut dan aneh-aneh atas

segala keributan, keanehan dan kebersamaan kita empat tahun lamanya.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa penulis skripsi ini masih banyak terdapat kekurangan. Penulis mengharapkan kritik dan saran dari semua pihak atas kekurangan tersebut. Mohon maaf sedalam-dalamnya atas segala kekurangan dan keterbatasan pengetahuan penulis dalam menyusun skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Batam, Juli 2015 Peneliti

viii

Halaman Sampul

Halaman Muka ... i

Halaman Pengesahan ... ii

Pernyataan Keaslian Karya Tulis... iii

Abstrak (dalam bahasa Indonesia) ... iv

Abstract (dalam bahasa Inggris) ... v

Kata Pengantar ... vi

Daftar Isi... vii

Daftar Gambar... xi

Daftar Tabel ... xii

Daftar Lampiran ... xiii

Bab I Pendahuluan... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 4 1.3 Tujuan Penelitian... 4 1.4 Manfaat Penelitian ... 4 1.5 Batasan Masalah ... 5

Bab II Kajian Teori dan Literatur ... 6

2.1 Landasan Teori ... 6

2.1.1 Teori Struktur Modal... 6

2.1.2 Profitabilitas... 9

2.1.3 Struktur Aset ... 9

2.1.4 Kesempatan Pertumbuhan ... 9

2.1.5 Volatilitas Laba ... 10

2.1.6 Struktur Kepemilikan ... 10

2.1.7 Tingkat Suku Bunga... 10

2.2 Kajian Literatur ... 10

2.3 Kerangka Pemikiran ... 13

2.4 Hipotesis... 15

Bab III Metode Penelitian... 18

3.1 Instrumen Penelitian ... 18

3.2 Lokasi dan Obyek Penelitian ... 18

3.3 Teknik Penetapan Jumlah Sampel ... 18

3.4 Teknik Penarikan Sampel ... 19

3.5 Teknik Pengumpulan Data ... 19

ix 3.6.1.3Uji Heteroskedastisitas ... 20 3.6.1.4Uji Autokorelasi ... 21 3.6.2 Uji Statistik ... 21 3.6.2.1Koefisien Determinasi (R2)... 21 3.6.2.2Uji t-Statistik... 22 3.6.2.3Uji F Statistik ... 22 3.6.3 Uji Hipotesis ... 23

3.6.3.1Metode Regresi Sederhana... 23

3.6.3.2Metode Regresi Berganda ... 24

3.7 Definisi Operasional Variabel... 25

3.7.1 Variabel Dependen... 25

3.7.2 Variabel Independen ... 25

Bab IV Hasil dan Pembahasan ... 28

4.1 Karakateristik Sampel ... 28

4.2 Analisis Deskriptif... 30

4.3 Uji Asumsi Klasik ... 31

4.3.1 Uji Normalitas ... 31 4.3.2 Uji Multikolinearitas... 32 4.3.3 Uji Heteroskedastisitas ... 33 4.3.4 Uji Autokorelasi ... 34 4.4 Pengujian Hipotesis... 34 4.4.1 Hipotesis 1 ... 35 4.4.2 Hipotesis 2 ... 36 4.4.3 Hipotesis 3 ... 36 4.4.4 Hipotesis 4 ... 37 4.4.5 Hipotesis 5 ... 37 4.4.6 Hipotesis 6 ... 38 4.4.7 Hipotesis 7 ... 38 4.5 Pembahasan ... 39

4.5.1 Pengaruh Profitabilitas Terhadap Struktur Modal ... 40

4.5.2 Pengaruh Struktur Aset Terhadap Struktur Modal... 41

4.5.3 Pengaruh Kesempatan Pertumbuhan Terhadap Struktur Modal... 42

4.5.4 Pengaruh Volatilitas Laba Terhadap Struktur Modal ... 43

4.5.5 Pengaruh Struktur Kepemilikan Terhadap Struktur Modal ... 43

4.5.6 Pengaruh Tingkat Suku Bunga Terhadap Struktur Modal ... 44

4.5.7 Pengaruh Profitabilitas, Struktur Aset, Kesempatan Pertumbuhan, Volatilitas Laba, Struktur Kepemilikan, dan Tingkat Suku Bunga Terhadap Struktur Modal... 45

x

5.1 Simpulan ... 46

5.2 Keterbatasan ... 48

5.3 Implikasi dan Saran... 49

5.3.1 Implikasi ... 49

5.3.2 Saran ... 49

Daftar Pustaka... 51

xi

Gambar 1 Kerangka Pemikiran ... 15

xii

Tabel 4.1 Total Sampel Penelitian ... 28

Tabel 4.2 Daftar Sampel Perusahaan Sektor Keuangan ... 29

Tabel 4.3 Statistik Deskriptif Variabel ... 31

Tabel 4.4 Hasil Uji Normalitas ... 32

Tabel 4.5 Hasil Uji Multikolinearitas ... 32

Tabel 4.6 Hasil Uji Heteroskedastisitas ... 33

Tabel 4.7 Uji Autokorelasi... 34

Tabel 4.8 Uji Hipotesis... 35

xiii

Lampiran 1 Output Pengolahan Data ... 54

Lampiran 1 Data yang Diolah dari Laporan Keuangan Perusahaan ... 63 Lampiran 2 Laporan Magang ... 84

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan tentu membutuhkan dana untuk kelangsungan operasional maupun pengembangan bisnisnya. Perusahaan dapat memperoleh sumber dana dari internal maupun eksternal perusahaan untuk memenuhi kebutuhan tersebut. Sumber dana internal dapat berupa laba ditahan dan sumber dana eksternal dapat berupa hutang maupun modal sendiri. Pihak manajemen perusahaan perlu membuat keputusan pendanaan untuk menentukan sumber dana yang akan dipilih, sebab keputusan pendanaan yang tepat dan cermat merupakan hal yang penting bagi perusahaan karena akan berpengaruh terhadap struktur modal perusahaan. Menurut Hamonangan (2014), manajer keuangan harus menentukan proporsi dari struktur modal perusahaan agar dapat memaksimalkan nilai perusahaan.

Menurut Atmaja (2008), struktur modal adalah perbandingan antara modal sendiri dengan hutang. Struktur modal menunjuk pada perbedaan pilihan

yang digunakan oleh perusahaan untuk mendanai asetnya (Saleem et al., 2013).

Pecking Order Theory menyatakan bahwa perusahaan lebih memilih pendanaan yang berasal dari internal daripada eksternal, namun bila pendanaan dari eksternal diperlukan maka perusahaan akan lebih memilih hutang daripada

ekuitas eksternal (Myers, 1984). Hal ini berkaitan dengan biaya asimetri, sebab dana internal perusahaan tidak memiliki biaya asimetri, sementara itu hutang memiliki biaya asimetri yang lebih rendah dibandingkan dengan saham.

Menurut Besley dan Brigham (2000), struktur modal yang optimal adalah keseimbangan antara risiko dan tingkat pengembalian untuk mecapai tujuan memaksimumkan harga saham perusahaan. Penambahan hutang dapat memperbesar risiko perusahaan sehingga cenderung menurunkan harga saham, namun juga memperbesar tingkat pengembalian yang diharapkan yang akan menaikkan harga saham tersebut (Ridloah, 2010).

Lim (2012) menyatakan bahwa leverage ratio meningkat pada ukuran

perusahaan dan menurun pada profitabilitas, non-debt tax shields, volatilitas

laba dan non-circulating shares. Penelitian tersebut dilakukan pada perusahaan

jasa keuangan yang terdaftar di dua bursa efek di China yaitu Shanghai Stock

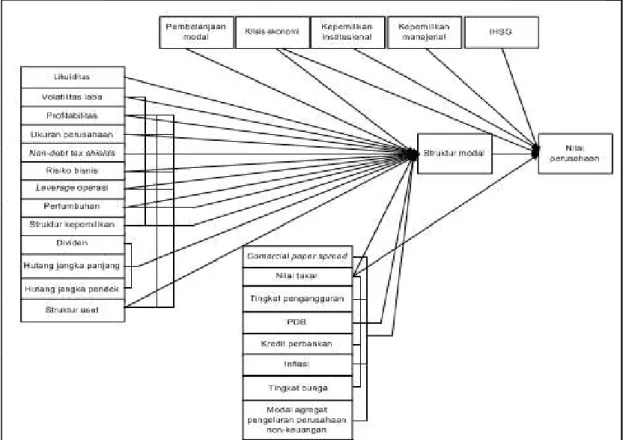

Exchange dan Shenzhen Stock Exchange. Selain itu, faktor eksternal ternyata juga mempengaruhi struktur modal perusahaan. Penelitian yang dilakukan oleh Suteja dan Manihuruk (2009) mendapatkan hasil bahwa nilai perusahaan dipengaruhi oleh struktur modal, kepemilikan manajerial, kepemilikan institusional, krisis ekonomi, nilai tukar, dan Indeks Harga Saham Gabungan (IHSG) sementara struktur modal dipengaruhi oleh rasio likuiditas, volatilitas laba, profitabilitas, ukuran perusahaan, pembelanjaan modal, krisis ekonomi dan nilai tukar.

Penelitian lain juga dilakukan oleh Chadegani et al. (2011) tentang pengaruh variabel ekonomi dan akuntansi pada struktur modal pada perusahaan di Irandan diperoleh simpulan bahwa hutang jangka pendek, hutang jangka panjang, dividen, nilai tukar, dan kredit perbankan berhubungan positif dengan struktur modal, sedangkan tingkat bunga, inflasi, dan PDB menunjukkan hubungan negatif dengan struktur modal pada perusahaan yang terdaftar di

Tehran Stock Exchange.

Industri jasa keuangan merupakan perusahaan-perusahaan yang berhubungan dengan manajemen, investasi, transfer, dan peminjaman uang yang pada dasarnya menjadikan uang sebagai bisnis dengan menawarkan keahlian fiskal kepada pelanggan (Lim, 2012). Sebagai perusahaan yang bergerak dibidang jasa keuangan, struktur modal yang optimal sangat diperlukan karenaperusahaan ini rentan terhadap gejolak ekonomi negara.

Penelitian mengenai faktor-faktor baik faktor internal maupun eksternal yang mempengaruhi struktur modal pada perusahaan sektor keuangan di Indonesia masih terbatas. Hal ini juga terjadi di negara Cina seperti yang dikemukakan oleh Lim (2012) yang melakukan penelitian mengenai struktur

modal pada perusahaan jasa keuangan yang terdaftar di Shanghai Stock

Exchange dan Shenzhen Stock Exchange periode 2005-2009 dengan menggunakan variabel-variabel yang berasal dari faktor internal perusahaan. Berdasarkan uraian di atas, maka Peneliti tertarik untuk melanjutkan penelitian yang dilakukan oleh Lim (2012) dengan menambahkan variabel yang berasal dari

faktor eksternal perusahaan di Indonesia dengan judul FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN SEKTOR KEUANGAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009- .

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah apakah profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga berpengaruh signifikan secara parsial dan simultan terhadap struktur modal perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui secara empiris bagaimana pengaruh variabel-variabel profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga secara parsial dan simultan terhadap struktur modal perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat khususnya bagi pihak manajemen perusahaan untuk dijadikan sebagai bahan pertimbangan

dalam menyusun struktur modal perusahaan. Bagi pembaca dan peneliti lain diharapkan hasil penelitian ini dapat menambah wawasan dan pengetahuan mengenai faktor-faktor yang mempengaruhi struktur modal dan dapat dijadikan referensi untuk penelitian sejenis di masa yang akan datang.

1.5 Batasan Masalah

Peneliti membatasi penelitian dengan mengambil lima faktor internal yaitu profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan satu faktor eksternal yaitu tingkat suku bunga sebagai variabel independen. Penelitian ini hanya dilakukan di Bursa Efek Indonesia periode 2009-2013.

6

2.1 Landasan Teori

2.1.1 Teori Struktur Modal

Teori pendekatan tradisional menyatakan struktur modal berpengaruh terhadap nilai perusahaan, sehingga struktur modal dapat diubah-ubah untuk memperoleh nilai perusahaan yang optimal. Modigliani dan Miller pada tahun

1958 mengemukakan sebuah teori yang dikenal dengan MM theory. Teori

tersebut menentang pendapat mengenai struktur modal dalam pendekatan tradisional. Mereka menyatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan, karena yang mempengaruhi nilai perusahaan adalah tingkat keuntungan dan risiko perusahaan. Kemudian pada tahun 1963, Modigliani dan Miller memasukkan faktor pajak ke dalam analisis mereka. Mereka mendapatkan hasil bahwa penghematan pajak dari penggunaan hutang menyebabkan nilai perusahaan meningkat dan disimpulkan bahwa nilai perusahaan akan lebih baik dengan hutang yang lebih tinggi dibandingkan perusahaan tanpa hutang (Hanafi, 2008).

Pada kenyataannya, perusahaan tidak bisa menggunakan hutang yang tinggi terus menerus karena dapat menimbulkan beban bunga yang tinggi pula sehingga perusahaan akan kesulitan membayar hutang dimasa yang akan

datang. Perusahaan yang tidak dapat membayar hutang dapat dipailitkan oleh perusahaan pemberi pinjaman dan hal ini menimbulkan biaya kebangkrutan. Menurut Hanafi (2008) biaya tersebut meliputi:

a) Biaya langsung, merupakan biaya yang dikeluarkan untuk membayar biaya

administrasi, biaya pengacara, biaya akuntan, dan biaya lainnya yang sejenis.

b) Biaya tidak langsung, merupakan biaya yang terjadi karena dalam kondisi

kebangkrutan sehingga pihak lain tidak ingin berhubungan dengan perusahaan secara normal.

Menurut Atmaja (2008), ketika perusahaan menggunakan hutang dan muncul konflik antara kreditor dengan pemegang saham maka muncul pula biaya keagenan. Hal tersebut terjadi karena jika perusahaan menggunakan hutang, ada kemungkinan pemegang saham akan melakukan tindakan yang merugikan

kreditor. Trade-off theory menyebutkan keseimbangan antara keuntungan

penggunaan hutang dengan biaya kebangkrutan dan biaya keagenan tersebut akan menciptakan struktur modal yang optimal. Menurut Mokhova dan Zinecker (2014), teori ini membantu untuk memahami sifat struktur modal perusahaan dan juga mengidentifikasi potensi internal dan faktor eksternal.

Agency problem juga muncul antara pemegang saham dan manajer, sebab para pemegang saham memiliki banyak keterbatasan sehingga mereka memberikan tanggung jawab kepada para manajer untuk mengelola perusahaan dan memberikan kekuasaaan untuk membuat keputus an atau kebijakan.

Menurut pendekatan teori keagenan, struktur modal disusun sedemikian rupa untuk mengurangi konflik antar berbagai kelompok kepentingan (Hanafi, 2008).

Selain teori keagenan terdapat pula teori pecking order yang menyatakan

bahwa perusahaan lebih memilih pendanaan yang berasal dari internal daripada eksternal, namun bila pendanaan dari eksternal diperlukan maka perusahaan

akan memilih hutang daripada ekuitas eksternal (Myers, 1984). Teori pecking

order ini didukung oleh keberadaan asimetri informasi antara manajer dengan pihak luar. Manajer perusahaan dianggap mempunyai informasi yang lebih baik mengenai kondisi perusahaan dibandingkan dengan pihak luar, seperti saat

harga saham menunjukkan overvalue, manajer cenderung akan menerbitkan

saham karena ingin memanfaatkan harga saham tersebut namun pada saat penerbitan saham baru diumumkan, harga saham akan jatuh. Hal tersebut disebabkan pihak luar tidak ingin ditipu sehingga mereka menginterpretasikan

bahwa harga saham tersebut sudah overvalue. Jatuhnya harga saham ini

berkaitan dengan asimetri informasi, dengan kata lain terdapat biaya asimetri informasi yang berkaitan dengan penerbitan saham.

Berdasarkan konteks asimetri informasi, preferensi penerbitan saham masuk dalam urutan paling rendah, hal ini disebabkan biaya asimetri saham adalah yang paling besar. Hutang mempunyai biaya asimetri yang lebih rendah dibandingkan saham, sementara itu dana internal terbebas dari biaya asimetri maka dana internal mempunyai biaya asimetri paling kecil (Hanafi, 2008).

2.1.2 Profitabilitas

Rasio profitabilitas menunjukkan kemampuan aset perusahaan untuk memperoleh laba dari operasi perusahaan (Husnan, 1998). Menurut Atmaja (2008), perusahaan dengan profitabilitas yang tinggi umumnya menggunakan sedikit hutang. Hal ini disebabkan profitabilitas yang tinggi memungkinkan perusahaan menggunakan laba ditahan sebagai sumber dana internal.

2.1.3 Struktur Aset

Menurut Sartono (2001), aset tetap perusahaan dalam jumlah besar dapat digunakan sebagai jaminan hutang sehingga perusahaan dapat menggunakan hutang dalam jumlah yang besar pula. Hal ini berarti struktur aset berpengaruh positif terhadap struktur modal perusahaan.

2.1.4 Kesempatan Pertumbuhan

Pertumbuhan perusahaan yang semakin cepat menyebabkan kebutuhan dana untuk pembiayaan pengembangan bisnis perusahaan meningkat sehingga perusahaan memiliki keinginan kuat untuk menahan laba yang akan digunakan untuk melakukan pembiayaan investasi (Sartono, 2001). Selain itu, perusahaan dengan potensi pertumbuhan yang lebih besar memiliki lebih banyak fleksibilitas untuk memiliki perilaku sub-optimal, sehingga terjadi transfer kekayaan dari pemegang hutang kepada pemegang saham (Lim, 2012). Hal ini dapat

2.1.5 Volatilitas Laba

Menurut Sartono (2001),volatilitas laba memiliki kaitan yang erat dengan stabilitas penjualan. Semakin kecil volatilitas laba suatu perusahaan maka perusahaan tersebut memiliki kemampuan yang lebih besar untuk menang gung beban tetap atas hutang.

2.1.6 Struktur Kepemilikan

Dalam teori keagenan, struktur yang optimal dari leverage dan

kepemilikan dapat digunakan untuk meminimalkan jumlah biaya keagenan (Lim, 2012). Struktur kepemilikan pada perusahaan keuangan di Indonesia kebanyakan diisi oleh pihak institusional.

2.1.7 Tingkat Suku Bunga

Menurut Besley dan Brigham (2000), tingkat suku bunga mempengaruhi harga saham. Tingginya tingkat suku bunga menyebabkan perusahaan atau investor menjual saham dan mentransfer dana dari pasar saham ke pasar obligasi. Hal ini akan mempengaruhi keputusan pendanaan karena meningkatnya tingkat suku bunga menyebabkan biaya obligasi meningkat.

2.2 Kajian Literatur

Hasil penelitian Rachmawardani (2007) mengungkapkan bahwa tidak ada pengaruh simultan dari variabel likuiditas, risiko bisnis, profitabilitas dan

pertumbuhan penjualan terhadap struktur modal, baik untuk kelompok lembaga perbankan maupun kelompok lembaga keuangan. Berbeda dengan hasil yang dikemukakan oleh Suteja dan Manihuruk (2009) bahwa struktur modal dipengaruhi oleh rasio likuiditas, volatilitas laba, profitabilitas, ukuran perusahaan, pembelanjaan modal, krisis ekonomi dan nilai tukar.

Ridloah (2010) menyebutkan bahwa terdapat pengaruh struktur aset,

ukuran perusahaan, operating leverage, profitabilitas, likuiditas dan

pertumbuhan penjualan terhadap variabel struktur modal perusahaan sektor keuangan khususnya perusahaan multifinansial yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2005-2007 secara simultan. Variabel ukuran perusahaan, profitabilitas dan likuiditas mempengaruhi struktur modal secara

signifikan sedangkan untuk ketiga variabel lainnya yaitu struktur aset, operating

leverage dan pertumbuhan penjualan tidak berpengaruh signifikan secara parsial terhadap struktur modal.

Hasil penelitian Chadegani et al. (2011) menunjukkan bahwa hutang

jangka pendek, hutang jangka panjang, dividen, nilai tukar, dan kredit perbankan yang berhubungan positif dengan struktur modal, sedangkan tingkat bunga,

inflasi, dan PDB menunjukkan hubungan negatif dengan struktur modal di Tehran

Stock Exchange. Camara (2012) juga menunjukkan bahwa kondisi ekonomi

makro seperti pertumbuhan modal agregat pengeluaran perusahaan non–

keuangan sebagai komponen PDB, inflasi, commercial paper spread, PDB, dan

Hasil empiris penelitian Lim (2012) menunjukkan bahwa leverage ratio

meningkat pada ukuran perusahaan dan menurun pada profitabilitas, non-debt

tax shields, volatilitas laba dan non-circulating shares.Liem et al. (2013) dalam

penelitiannya menyimpulkan bahwa profitabilitasdan non-debt tax

shieldsberpengaruh negatif signifikan terhadap struktur modal, sedangkan struktur aset berpengaruh positif signifikan, ukuran perusahaan berpengaruh

negatif tidak signifikan dan growth berpengaruh positif tidak signifikan terhadap

struktur modal, namun secara simultan profitabilitas, growth, ukuran

perusahaan, struktur aset, dan non-debt tax shields berpengaruh signifikan

terhadap struktur modal.

Nurmadi (2013) menyimpulkan bahwa secara simultan, variabel ukuran

perusahaan, struktur aset, pertumbuhan perusahaan, profitabilitas, leverage

operasi, struktur kepemilikan dan risiko bisnis memiliki pengaruh yang signifikan terhadap struktur modal perusahaan. Secara parsial, variabel ukuran perusahaan dan struktur aset memiliki pengaruh positif dan signifikan terhadap struktur

modal, sedangkan variabel pertumbuhan perusahaan, profitabilitas, leverage

operasi, struktur kepemilikan dan risiko bisnis tidak memiliki pengaruh yang

signifikan terhadap struktur modal perusahaan. Saleem et al. (2013)

mengemukakan bahwa ukuran perusahaan, struktur aset, dan profitabilitas berpengaruh positif sementara pertumbuhan penjualan berpengaruh negatif.

2.3Kerangka Pemikiran

Kondisi perekonomian saat ini sangat bergantung pada masalah pendanaan. Perusahaan perlu melakukan pengelolaan keuangan dengan memperhatikan struktur modal untuk memenuhi kebutuhan dananya.

Hasil penelitian Suteja dan Manihuruk (2009) menyimpulkan bahwa struktur modal dipengaruhi oleh rasio likuiditas, volatilitas laba, profitabilitas, ukuran perusahaan, pembelanjaan modal, krisis ekonomi dan nilai tukar, sedangkan nilai perusahaan dipengaruhi oleh struktur modal, kepemilikan manajerial, kepemilikan institusional, krisis ekonomi, nilai tukar, dan Indeks

Harga Saham Gabungan (IHSG). Chadegani et al. (2011) menyimpulkan bahwa

hutang jangka pendek, hutang jangka panjang, dividen, nilai tukar, dan kredit perbankan berhubungan positif dengan struktur modal, sedangkan tingkat bunga, inflasi, dan Produk Domestik Bruto (PDB) menunjukkan hubungan negatif

dengan struktur modal di Tehran Stock Exchange. Camara (2012) juga

menunjukkan bahwa faktor-faktor makroekonomi seperti pertumbuhan modal

agregat pengeluaran perusahaan non–keuangan sebagai komponen PDB, inflasi,

commercial paper spread, dan kondisi makroekonomi seperti PDB dan tingkat pengangguran memiliki hubungan yang signifikan dengan struktur modal.

Hasil empiris penelitian Lim (2012) menunjukkan bahwa profitabilitas,

ukuran perusahaan, non-debt tax shields, volatilitas laba, dan non-circulating

shares (struktur kepemilikan) berpengaruh signifikan terhadap struktur modal

menyimpulkan bahwa profitabilitas dan non-debt tax shields berpengaruh negatif signifikan terhadap struktur modal, sedangkan struktur aset berpengaruh positif signifikan, ukuran perusahaan berpengaruh negatif tidak signifikan dan

growth berpengaruh positif tidak signifikan terhadap struktur modal, namun

secara simultan profitabilitas, growth, ukuran perusahaan, struktur aset, dan

non-debt tax shields berpengaruh signifikan terhadap struktur modal. Nurmadi (2013) menyatakan secara simultan, variabel ukuran perusahaan, struktur aset,

pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur kepemilikan

dan risiko bisnis memiliki pengaruh yang signifikan terhadap struktur modal perusahaan. Secara parsial, variabel ukuran perusahaan dan struktur aset memiliki pengaruh positif dan signifikan terhadap struktur modal, sedangkan

variabel pertumbuhan perusahaan, profitabilitas, leverage operasi, struktur

kepemilikan dan risiko bisnis tidak memiliki pengaruh yang signifikan terhadap struktur modal perusahaan.

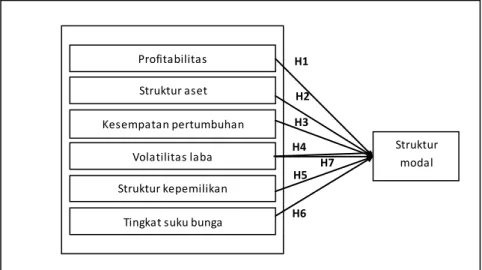

Penelitian-penelitian di atas memiliki hasil yang berbeda, maka Peneliti tertarik untuk mengambil beberapa variabel untuk diteliti secara parsial dan simultan pada perusahaan sektor keuangan yang saat ini mengalami perkembangan yang cukup pesat yaitu profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga. Kerangka pemikiran dari penelitian-penelitian sebelumnya dapat dilihat pada gambar 1.

Gambar 1 Kerangka Pemikiran

2.4 Hipotesis

Profitabilitas yang tinggi menyebabkan perusahaan lebih memilih untuk

memanfaatkan dana internal. Sesuai dengan teori pecking order, profitabilitas

berpengaruh negatif terhadap hutang (Ridloah, 2010; Lim, 2012), sehingga hipotesis yang akan diuji adalah:

H1: Profitabilitas berpengaruh negatif signifikan terhadap struktur modal.

Menurut teori trade off aset berwujud yang tinggi dapat dijadikan sebagai

jaminan untuk hutang, sehingga dapat meningkatkan hutang. Struktur aset

memiliki pengaruh positif terhadap hutang (Widodo et al., 2014), sehingga

H2: Struktur aset berpengaruh positif signifikan terhadap struktur modal.

Berdasarkan teori keagenan kesempatan pertumbuhan berpengaruh

negatif terhadap leverage. Hal ini didukung oleh penelitian yang dilakukan Huang

dan Song (2006). Perusahaan dengan potensi pertumbuhan yang lebih bes ar memiliki lebih banyak fleksibilitas untuk berperilaku sub-optimal yang dapat

menimbulkan agency problem antara kreditor dan pemegang saham, sehingga

hipotesis yang akan diuji adalah:

H3: Kesempatan pertumbuhan berpengaruh negatif signifikan terhadap struktur modal.

Volatilitas laba suatu perusahaan yang semakin kecil membuat perusahaan memiliki kemampuan yang lebih besar untuk menanggung beban tetap atas hutang (Sartono, 2001; Lim, 2012), sehingga hipotesis yang akan diuji adalah:

H4: Volatilitas laba berpengaruh negatif signifikan terhadap struktur modal.

Menurut teori keagenan, struktur yang optimal dari leverage dan

kepemilikan dapat digunakan untuk meminimalkan jumlah biaya keagenan. Hasil

penelitian Sujoko dan Soebiantoro (2007) menyatakan kepemilikan

konstitusional berpengaruh negatif terhadap leverage, sehingga hipotesis yang

akan diuji adalah:

H5: Struktur kepemilikan berpengaruh negatif signifikan terhadap struktur modal.

Tingkat suku bunga dapat menyebabkan biaya obligasi dan modal meningkat sehingga perusahaan meningkatkan laba ditahan perusahaan sebagai

sumber dana (Chadegani et al., 2011), sehingga hipotesis yang akan diuji adalah:

H6: Tingkat suku bunga berpengaruh negatif signifikan terhadap struktur modal. Berdasarkan penjelasan di atas, diduga seluruh variabel independen tersebut berpengaruh signifikan terhadap struktur modal secara bersama -sama. Hipotesis yang akan diuji adalah:

H7: Profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga, secara simultan berpengaruh signifikan terhadap struktur modal.

Hipotesis dalam penelitian ini dapat dilihat pada gambar 2.

Gambar 2 Model Hipotesis

Struktur modal Struktur kepemilikan

Tingkat suku bunga Profitabilitas Struktur aset Kesempatan pertumbuhan Volatilitas laba H7 H6 H4 H3 H2 H1 H5

18

3.1Instrumen Penelitian

Penelitian ini tidak menggunakan instrumen penelitian. Hal ini disebabkan Peneliti menggunakan data sekunder berupa laporan keuangan yang telah diaudit dari perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia dan laporan tingkat suku bunga yang diperoleh dari Bank Sentral Indonesia.

3.2Lokasi dan Obyek Penelitian

Penelitian ini dilakukan di perusahaan sektor keuangan di Indonesia. Objek penelitian ini adalah laporan keuangan yang telah diaudit dari perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2013 dan laporan tingkat suku bunga periode 2009-2013 yang diperoleh dari Bank Sentral Indonesia.

3.3Teknik Penetapan Jumlah Sampel

Penelitian ini tidak menggunakan teknik penetapan jumlah sampel. Hal ini disebabkan jumlah perusahaan sektor keuangan yang terdaftar di BEI tidak terlalu banyak sehingga Peneliti menggunakan seluruh populasi sebagai sampel.

3.4Teknik Penarikan Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah non

probabilitas yaitu purposive sampling yang dilakukan dengan mengambil sampel

dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan pada

penelitian ini berdasarkan pertimbangan (judgment). Judgment sampling adalah

purposive sampling dengan kriteria berupa suatu pertimbangan tertentu (Jogiyanto, 2014). Kriteria sampel dalam penelitian ini adalah:

a) Perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode

tahun 2009-2013.

b) Perusahaan menerbitkan laporan keuangan lengkap yang telah diaudit pada

periode 2009-2013.

c) Perusahaan menghasilkan laba bersih positif pada periode 2009-2013.

3.5Teknik Pengumpulan Data

Teknik yang dapat digunakan untuk mendapatkan data sekunder adalah teknik pengumpulan data di basis data (Jogiyanto, 2014). Teknik dilakukan dengan mengumpulkan data dengan mengakses situs resmi Bursa Efek Indonesia

3.6Teknik Pengolahan Data

3.6.1 Uji Asumsi Klasik

3.6.1.1Uji Normalitas

Menurut Sunjoyoet al. (2013), pengujian ini dilakukan untuk mengetahui

apakah nilai residual terdistribusi dengan normal atau tidak. Model regresi yang baik memiliki nilai residual yang terdistribusi normal. Penelitian ini menggunakan

pengujian metode Kolmogorov-Smirnov.

3.6.1.2Uji Multikolinearitas

Menurut Sunjoyo et al. (2013), uji multikolinieritas digunakan untuk

melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam model regresi linear berganda. Multikolinearitas dapat dilihat dari nilai

Tolerance dan Variance Inflation Factor (VIF). Suatu model regresi dikatakan

tidak memiliki gangguan multikolinieritas adalah apabila nilai Tolerance di atas

0,1 dan nilai VIF di bawah 10.

3.6.1.3Uji Heteroskedastisitas

Menurut Sunjoyoet al. (2013), uji heteroskedastisitas digunakan untuk

melihat apakah dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk lebih meyakinkan uji heteoskedastisitas, penelitian inimenggunakan uji glejser.

3.6.1.4Uji Autokorelasi

Menurut Sunjoyoet al. (2013), uji autokorelasi digunakan untuk melihat

apakah dalam suatu perode dengan periode sebelumnya terjadi korelasi. Model regresi yang menggunakan data dari Bursa Efek Indonesia di mana periodenya lebih dari satu tahun memerlukan uji autokorelasi. Penelitian ini menggunakan uji runs untuk mengetahui apakah data penelitian ini terjadi korelasi atau tidak.

3.6.2 Uji Statistik

3.6.2.1Koefisien Determinasi (R2)

Menurut Ghozali (2012), koefisiendeterminasi (R2) digunakan untuk

mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi (R2) yang besar atau mendekati 1

menunjukkan bahwa variabel-variabel independen memberikan hampir seluruh informasi yang dibutuhkan untuk memprediksi variasi variabel dependen,

sebaliknya nilai koefisien determinasi (R2) yang kecil menunjukkan bahwa

variabel-variabel independen tersebut terbatas dalam menjelaskan variasi variabel dependen.

3.6.2.2Uji t-Statistik

Menurut Ghozali (2012), uji t statistic digunakan untuk menunjukkan seberapa jauh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Kriteria t statistic untuk pengambilan keputusan sebagai berikut:

a. Quick look: jika nilai degree of freedom (df) adalah 20 atau lebih, alpha 0,05, nilai t > 2 (dalam nilai absolut), maka hipotesis alternatif yang menyatakan bahwa semua variabel independen secara individual mempengaruhi variabel dependen diterima.

b. Membandingkan nilai t hitung dengan nilai t tabel. Jika nilai t hitung > t tabel

maka hipotesis alternatif yang menyatakan bahwa semua variabel independen secara individual mempengaruhi variabel dependen diterima.

3.6.2.3Uji F-Statistik

Menurut Ghozali (2012), uji F statistic digunakan untuk menunjukkan seberapa jauh seluruh variabel independen secara bersama-sama memiliki pengaruh terhadap variabel dependen. Kriteria F statistic untuk pengambilan keputusan sebagai berikut:

a. Quick look: nilai F > 4 (dalam nilai absolut), alpha 0,05, maka hipotesis alternatif yang menyatakan bahwa semua variabel independen secara bersama-sama dan signifikan mempengaruhi variabel dependen diterima.

b. Membandingkan nilai F hitung dengan nilai F tabel. Jika nilai F hitung > F tabel maka hipotesis alternatif yang menyatakan bahwa semua variabel independen secara bersama-sama dan signifikan mempengaruhi variabel dependen diterima.

3.6.3 Uji Hipotesis

3.6.3.1Metode Regresi Sederhana

Analisis regresi sederhana digunakan untuk menguji pengaruh faktor-faktor struktur modal secara parsial. Adapun model persamaan regresi sederhana penelitian ini adalah:

LEV= a + bPROF + e (H1) LEV= a + bSA + e (H2) LEV= a + bKP + e (H3) LEV= a + bVL + e (H4) LEV= a + bSK + e (H5) LEV= a + bSB + e (H6) Keterangan:

LEV = Struktur Modal

a = Konstanta

b = Koefisien Regresi

SA = Struktur Aset

KP = Kesempatan Pertumbuhan

VL = Volatilitas Laba

SK = Struktur Kepemilikan

SB = Tingkat Suku Bunga

e = Error Term

3.6.3.2Metode Regresi Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh faktor-faktor struktur modal secara simultan. Adapun model persamaan regresi berganda penelitian ini adalah:

LEV= a + b1PROF+ b2SA+ b3KP+ b4VL+ b4SK+ b6SB+ e (H7)

Keterangan:

LEV = Struktur Modal

a = Konstanta b1– b6 = Koefisien Regresi PROF = Profitabilitas SA = Struktur Aset KP = Kesempatan Pertumbuhan VL = Volatilitas Laba SK = Struktur Kepemilikan

SB = Tingkat Suku Bunga e = Error Term

3.7Definisi Operasional Variabel

3.7.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah struktur modal. Struktur modal merupakan perbandingan antara modal sendiri dengan hutang (Atmaja, 2008). Struktur modal dapat diukur dengan beberapa rasio, salah satunya adalah

rasio total leverage. Total leverage diukur dengan cara:

Total leverage= T tal hutang

T tal aset

3.7.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah: a) Profitabilitas

Profitabilitas merupakan kemampuan aset perusahaan dalam memperoleh laba dari operasi perusahaan (Husnan, 1998), maka profitabilitas diukur dengan menggunakan rasio Return on Asset (ROA).

ROA = T

T tal aset

b) Struktur Aset

Menurut Sartono (2001), aset tetap perusahaan dalam jumlah besar dapat digunakan sebagai jaminan hutang sehingga perusahaan dapat menggunakan

x100%

hutang dalam jumlah yang besar pula. Struktur aset dapat diukur dengan cara:

Struktur aset = setteta

T tal aset

c) Kesempatan Pertumbuhan

Pertumbuhan perusahaan yang semakin cepat menyebabkan kebutuhan dana untuk pembiayaan pengembangan bisnis perusahaan meningkat.

Kesempatan pertumbuhan dapat dilihat dari persentase perubahan aset dari tahun sebelumnya ketahun saat ini, sehingga variabel kesempatan pertumbuhan menggunakan proxy perubahan dari total aset.

Perubahan total aset diukur dengan cara:

T tal aset eri desekarang-T tal aset eri desebelu nya

T tal aset eri desebelu nya

d) Volatilitas Laba

Volatilitas laba merupakan gejolak perubahahan laba dari tahun sebelumnya ketahun saat ini. Variabel volatilitas laba menggunakan proxy standar deviasi dari ROA.

e) Struktur Kepemilikan

Struktur kepemilikan perusahaan sektor keuangan di Indonesia sebagian besar diisi oleh pihak institusional, hanya ada sedikit perusahaan yang sahamnya dimiliki juga oleh pihak manajemen perusahaan tersebut, maka

variabel struktur kepemilikan menggunakan proxy kepemilikan institusional

Kepemilikan institusional =T tal saha institusi

T tal saha

f) Tingkat Suku Bunga

Tingkat suku bunga merupakan kebijakan moneter yang dikeluarkan oleh pemerintah dan berkaitan erat dengan suku bunga pinjaman. Penelitian ini menggunakan tingkat suku bunga SBI per tahun sebagai proxy dari variabel tingkat suku bunga.

28

4.1 Karakateristik Sampel

Objek penelitian dalam penelitian ini adalah perusahaan keuangan yang terdaftar di Bursa Efek Indonesia periode 2009-2013. Pemilihan sampel

menggunakan teknik purposive sampling dengan kriteria objek penelitian

merupakan perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia periode 2009-2013, menerbitkan laporan keuangan lengkap yang telah diaudit periode 2009-2013, dan perusahaan menghasilkan laba bersih positif periode 2009-2013. Jumlah sampel yang digunakan dalam penelitian ini dapat dilihat pada Tabel 4.1:

Tabel 4.1

Total Sampel Penelitian

Kriteria Jumlah

Perusahaan sektor keuanganyang terdaftar di BEIperiode 2009-2013

72

Total sampel selama 5 tahun 360

Tidak tersedia laporan keuangan lengkap yang telah diaudit periode 2009-2013

72 Perusahaan tidak menghasilkan laba bersih positif

selama periode 2009-2013

27

Total sampel 261

Berdasarkan kriteria tersebut, maka jumlah sampel dalm penelitian ini adalah 261. Daftar perusahaan yang akan menjadi sampel penelitian dapat dilihat pada Tabel 4.2.

Tabel 4.2

Daftar Sampel Perusahaan Sektor Keuangan

No Kode Saham Nama Perusahaan

1 ABDA PT Asuransi Bina Dana Arta Tbk 2 ADMF PT Adira Dinamika Multi Finance Tbk

3 AGRO PT Bank Agroniaga Tbk

4 AHAP PT Asuransi Harta Aman Pratama Tbk

5 AKSI PT Majapahit Securities Tbk

6 AMAG PT Asuransi Multi Artha Guna Tbk

7 ASBI PT Asuransi Bintang Tbk

8 ASDM PT Asuransi Dayin Mitra Tbk

9 ASJT PT Asuransi Jasa Tania Tbk 10 ASMI PT Asuransi Mitra Maparya Tbk

11 ASRM PT Asuransi Ramayana Tbk

12 BABP PT Bank ICB Bumi Putra Tbk

13 BACA PT Bank Capital Indonesia Tbk

14 BAEK PT Bank Ekonomi Raharja Tbk

15 BBKP PT Bank Bukopin Tbk

16 BBLD PT Buana Finance Tbk

17 BBMD PT Bank Mestika Dharma Tbk

18 BBNI PT Bank Negara Indonesia (Persero) Tbk 19 BBNP PT Bank Nusantara Parahyangan Tbk 20 BBRI PT Bank Rakyat Indonesia (Persero) Tbk 21 BBTN PT Bank Tabungan Negara (Persero) Tbk

22 BDMN PT Bank Danamon Indonesia Tbk

23 BEKS PT Bank Pundi Indonesia Tbk 24 BFIN PT BFI Finance Indonesia Tbk

25 BINA PT Bank Ina Perdana Tbk

26 BJBR PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

27 BJTM PT Bank Pembangunan Daerah Jawa Timur Tbk

28 BKSW PT Bank QNB Kesawan Tbk

29 BMAS PT Bank Maspion Indonesia Tbk 30 BMRI PT Bank Mandiri (Persero) Tbk

31 BNBA PT Bank Bumi Arta Tbk

32 BNGA PT Bank CIMB Niaga Tbk

33 BNLI PT Bank Permata Tbk

34 BPFI PT Batavia Prosperindo Finance Tbk

35 BSIM PT Bank Sinarmas Tbk

Tabel 4.2

Daftar Sampel Perusahaan Sektor Keuangan (Lanjutan)

No Kode Saham Nama Perusahaan

37 BTPN PT Bank Tabungan Pensiunan Nasional Tbk 38 BVIC PT Bank Victoria International Tbk

39 CFIN PT Clipan Finance Indonesia Tbk

40 HADE PT HD Capital Tbk

41 HDFA PT Bank HD Finance Tbk

42 IMJS PT Indomobil Multi Jasa Tbk

43 INPC PT Bank Artha Graha International Tbk 44 KREN PT Kresna Graha Sekurindo Tbk 45 LPGI PT Lippo General Insurance Tbk 46 MAYA PT Bank Mayapada International Tbk 47 MCOR PT Bank Windu Kentjana International Tbk

48 MEGA PT Bank Mega Tbk

49 MFIN PT Mandala Multifinance Tbk

50 MREI PT Maskapai Reasuransi Indonesia Tbk

51 NISP PT Bank OCBC NISP Tbk

52 NOBU PT Bank Nationalnobu Tbk

53 PANS PT Panin Sekuritas Tbk

54 PEGE PT Panca Global Securities Tbk

55 PNBN PT Bank PAN Indonesia Tbk

56 PNBS PT Bank Panin Syariah Tbk

57 PNIN PT Panin Insurance Tbk

58 RELI PT Reliance Securities Tbk

59 SDRA PT Bank Himpunan Saudara 1906 Tbk

60 TIFA PT Tifa Finance Tbk

61 TRUS PT Trust Finance Indonesia Tbk

62 VRNA PT Verena Oto Finance Tbk

63 WOMF PT Wahana Ottomitra Multiartha Tbk Sumber: www.idx.co.id

4.2 Analisis Deskriptif

Penelitian ini menggunakan 6 variabel independen yaitu profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga, serta 1 variabel dependen yaitu struktur modal yang

diwakili oleh rasio total leverage. Statistik deskriptif masing-masing variabel

Tabel 4.3

Statistik Deskriptif Variabel

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PROF 261 .00154 . 38303 .0459141 .04500347 SA 261 .00075 .15457 .0212695 .01945120 KP 261 -.42494 2.64711 .2424380 . 31685777 VL 261 .00002 .23018 .0089192 .01826434 SK 261 .10400 1.0000 .6818429 .22516591 SB 261 .04800 .07210 .0613088 .00992916 LEV 261 .09934 1.11458 .7318215 .20805325 Sumber: outputolahan SPSS

4.3 Uji Asumsi Klasik

Uji asumsi klasik dimaksudkan untuk menguji apakah asumsi yang mendasari analisis regresi terpenuhi, sehingga model regresi yang digunakan dapat dinyatakan baik. Berikut merupakan hasil pengujian asumsi klasik dalam penelitian ini.

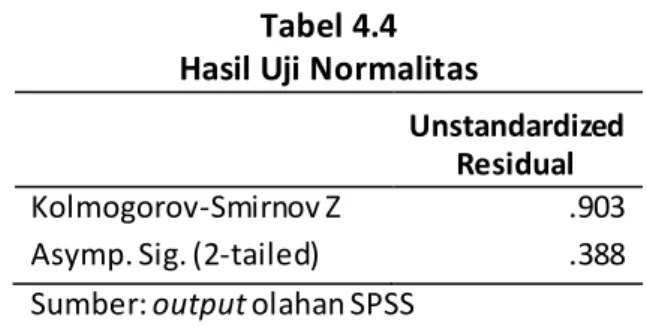

4.3.1 Uji Normalitas

Menurut Sunjoyo et al. (2013), uji normalitas digunakan untuk melihat

apakah nilai residual terdistribusi normal atau tidak. Model regresi yang baik memiliki nilai residual yang terdistribusi normal. Dalam penelitian ini pengujian

dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Hasil pengujian ini

Tabel 4.4 Hasil Uji Normalitas

Unstandardized Residual

Kolmogorov-Smirnov Z .903

Asymp. Sig. (2-tailed) .388 Sumber: output olahan SPSS

Berdasarkan tabel di atas,nilai probabilitas uji Kolmogorv-Smirnov berada

di atas 0,05 yaitu signifikan pada 0,388 sehingga menunjukkan bahwa model regresi memiliki nilai residual yang berdistribusi normal.

4.3.2 Uji Multikolinearitas

Uji multikolinieritas digunakan untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam model regresi linear berganda.

Multikolinearitas dapat dilihat dari nilai Tolerance dan Variance Inflation Factor

(VIF). Suatu model regresi dikatakan tidak memiliki gangguan multikolinieritas

adalah apabila nilai Tolerance di atas 0,1 dan nilai VIF di bawah 10 seperti yang

terlihat pada Tabel 4.5.

Tabel 4.5

Hasil Uji Multikolinearitas

Model Tolerance VIF

PROF .819 1.220 SA .860 1.163 KP .933 1.072 VL .922 1.085 SK .924 1.082 SB .977 1.024

Dari tabel di atas dapat dilihat bahwa seluruh variabel independen

memiliki nilai Tolerance di atas 0,1 dan nilai VIF kurang dari 10. Hasil pengujian

model regresi tersebut menunjukkan tidak ada gejala multikolinieritas dalam model regresi.

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Model regresi yang baik memiliki varian yang tetap dari residual satu pengamatan ke pengamatan lain (homoskedastisitas). Untuk lebih meyakinkan uji heteoskedastisitas, penelitian ini menggunakan uji glejser seperti yang terlihat pada Tabel 4.6.

Tabel 4.6

Hasil Uji Heteroskedastisitas

Model Sig. INV_PROF INV_SA INV_KP INV_VL INV_SK INV_SB .523 .238 .435 .208 .546 .713 Sumber: output olahan SPSS

Dari tabel di atas dapat dilihat bahwa seluruh variabel independen memiliki nilai sig di atas nilai alpha 0,05. Hasil pengujian model regresi tersebutmenunjukkan bahwa semua variabel terbebas dari heteroskedastisitas.

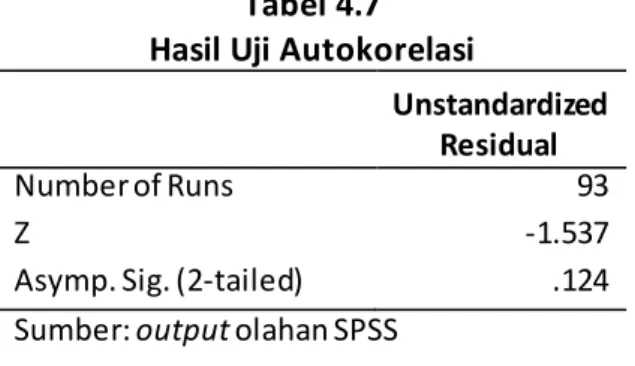

4.3.4 Uji Autokorelasi

Uji autokorelasi digunakan untuk melihat apakah dalam suatu periode dengan periode sebelumnya terjadi korelasi. Penelitian ini menggunakan uji run dimana jika nilai sig. > 0,05 maka data tersebut terbebas dari autokorelasi . Hasil pengujian tersebut dapat dilihat pada Tabel 4.7.

Tabel 4.7 Hasil Uji Autokorelasi

Unstandardized Residual

Number of Runs 93

Z -1.537

Asymp. Sig. (2-tailed) .124 Sumber: output olahan SPSS

Berdasarkan tabel di atas, nilai signifikan berada di atas 0,05 yaitu 0,124 sehingga data pada penelitian ini dapat dikatakan terbebas dari autokorelasi .

4.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linear sederhana dan regresi linear berganda serta uji statistik T‐Test dan F‐Test yang diolah dengan menggunakan SPSS 17. Hasil dari pengujian tersebut dapat dilihat pada Tabel 4.8 di bawah ini.

Tabel 4.8 Uji Hipotesis Model R R Square Adjusted R Square T F Sig INV_PROV 0.303a 0.092 0.087 -4.546 0.000 INV_SA 0.107a 0.011 0.007 -1.535 0.126 INV_KP 0.057a 0.003 -0.002 -0.821 0.413 INV_VL 0.167a 0.028 0.023 -2.428 0.016 INV_SK 0.015a 0.000 -0.005 -0.220 0.826 INV_SB 0.013a 0.000 -0.005 -0.189 0.850 Struktur Modal 0.350 a 0.123 0.097 4.667 0.000

Sumber: output olahan SPSS

4.4.1 Hipotesis 1

Hipotesis pertama yang diajukan dalam penelitian ini menyatakan bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Hipotesis ini dapat didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8 hipotesis H1

variabel profitabilitas menunjukkan hasil t‐test, diperoleh thitung -4,546 dan nilai

signifikansi sebesar 0,000. Hasil menunjukkan R Square sebesar 0,092. Hal ini

berarti struktur modal dapat dijelaskan sebesar 9,2% oleh variabel profitabilitas, sedangkan sisanya (100% - 9,2% =90,8 %) dijelaskan oleh variabel lain. Karena

nilai signifikansi lebih kecil dari 0,05 maka disimpulkan bahwa hipotesis H1

4.4.2 Hipotesis 2

Hipotesis kedua yang diajukan dalam penelitian ini menyatakan bahwa

struktur aset berpengaruh positif signifikan terhadap struktur modal. Hipotesis

ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8 hipotesis H2 variabel

struktur aset menunjukkan hasil t‐test, diperoleh thitung -1,535 dan nilai

signifikansi sebesar 0,126. Hasil menunjukkan R Square sebesar 0,011. Hal ini

berarti struktur modal dapat dijelaskan sebesar 1.1% oleh variabel struktur aset, sedangkan sisanya (100% - 1,1% = 98.9%) dijelaskan oleh variabel lain. Karena

nilai signifikansi lebih besar dari 0,05 maka disimpulkan bahwa hipotesis H2

tidak terdukung.

4.4.3 Hipotesis 3

Hipotesis ketiga yang diajukan dalam penelitian ini menyatakan bahwa kesempatan pertumbuhan berpengaruh negatif signifikan terhadap struktur

modal. Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan

nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8

hipotesis H3 variabel kesempatan pertumbuhan menunjukkan hasil t‐test,

diperoleh thitung -0,821 dan nilai signifikansi sebesar 0,413. Hasil menunjukkan R

Square sebesar 0,003. Hal ini berarti struktur modal dapat dijelaskan sebesar 0.3% oleh variabel kesempatan pertumbuhan, sedangkan sisanya (100% - 0,3% =

99.7%) dijelaskan oleh variabel lain. Karena nilai signifikansi lebih besar dari 0,05

maka disimpulkan bahwa hipotesis H3 tidak terdukung.

4.4.4 Hipotesis 4

Hipotesis keempat yang diajukan dalam penelitian ini menyatakan bahwa

volatilitas laba secara berpengaruh negatif signifikan terhadap struktur modal.

Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8 hipotesis

H4 variabel volatilitas laba menunjukkan hasil t‐test, diperoleh thitung -2.428 dan

nilai signifikansi sebesar 0,016. Hasil menunjukkan R Square sebesar 0,028. Hal

ini berarti struktur modal dapat dijelaskan sebesar 2,8% oleh variabel volatilitas laba, sedangkan sisanya (100% - 2,8% = 97,2%) dijelaskan oleh variabel lain.

Karena nilai signifikansi lebih kecil dari 0,05 maka disimpulkan bahwa hipotesis

H4 terdukung.

4.4.5 Hipotesis 5

Hipotesis kelima yang diajukan dalam penelitian ini menyatakan bahwa

struktur kepemilikan berpengaruh positif signifikan terhadap struktur modal.

Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8 hipotesis

H5 variabel struktur kepemilikan menunjukkan hasil t‐test, diperoleh thitung -0,220

Hal ini berarti struktur modal dapat dijelaskan sebesar 0% oleh variabel struktur kepemilikan, sedangkan sisanya (100% - 0% = 100%) dijelaskan oleh variabel lain.

Karena nilai signifikansi lebih besar dari 0,05 maka disimpulkan bahwa hipotesis

H5 tidak terdukung.

4.4.6 Hipotesis 6

Hipotesis keenam yang diajukan dalam penelitian ini menyatakan bahwa

tingkat suku bunga berpengaruh negatif signifikan terhadap struktur modal.

Hipotesis ini didukung apabila nilai probabilitas signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya. Berdasarkan Tabel 4.8 hipotesis

H6 variabel tingkat suku bunga menunjukkan hasil t‐test, diperoleh thitung -0,189

dan nilai signifikansi sebesar 0,850. Hasil menunjukkan R Square sebesar 0,000.

Hal ini berarti struktur modaldapat dijelaskan sebesar 0% oleh variabel tingkat suku bunga, sedangkan sisanya (100% - 0% = 100%) dijelaskan oleh variabel lain.

Karena nilai signifikansi lebih besar dari 0,05 maka disimpulkan bahwa hipotesis

H6 tidak terdukung.

4.4.7 Hipotesis 7

Hipotesis ketujuh yang diajukan dalam penelitian ini menyatakan bahwa profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga secara simultan berpengaruh signifikan terhadap struktur modal. Hipotesis ini didukung apabila nilai probabilitas

signifikansi menunjukkan nilai < 0,05 dan tidak dapat didukung jika sebaliknya.

Berdasarkan Tabel 4.8 diperoleh fhitung 4.667dan nilai signifikansi sebesar 0,000.

Karena probabilitas jauh lebih kecil dari 0,05 maka regresi dapat digunakan untuk memprediksi struktur modal atau dapat dikatakan bahwa profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga secara simultan berpengaruh signifikan terhadap struktur modal.

4.5 Pembahasan

Hasil pengolahan data dan pengujian secara statistik menunjukkan bahwa secara parsial profitabilitas dan volatilitas laba berpengaruh negatif signifikan terhadap struktur modal yang diukur dengan struktur modal, sedangkan struktur aset, kesempatan pertumbuhan, struktur kepemilikan, dan tingkat suku bunga tidak berpengaruh secara signifikan terhadap struktur modal. Secara simultan profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga berpengaruh signifikan terhadap struktur modal. Berikut adalah ringkasan hasl uji hipotesis yang telah dilakukan dapat dilihat pada Tabel 4.9.

Tabel 4.9 Simpulan Uji Hipotesis

PROF Hipotesis H1 menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap struktur modal

SA Hipotesis H2 menunjukkan bahwa struktur aset tidak berpengaruh signifikan terhadap struktur modal

KP Hipotesis H3 menunjukkan bahwa kesempatan pertumbuhan tidak berpengaruh signifikan terhadap struktur modal

VL Hipotesis H4 menunjukkan bahwa volatilitas laba berpengaruh negatif signifikan terhadap struktur modal

SK Hipotesis H5 menunjukkan bahwa struktur kepemilikan tidak berpengaruh signifikan terhadap struktur modal

SB Hipotesis H6 menunjukkan bahwa tingkat suku bunga tidak berpengaruh signifikan terhadap struktur modal

Hipotesis H7 menunjukkan bahwa profitabilitas, struktur aset, kesempatan pertumbuhan, volatilitas laba, struktur kepemilikan, dan tingkat suku bunga secara simultan berpengaruh signifikan terhadap struktur modal

Sumber: diolah sendiri

4.5.1 Pengaruh Profitabilitas Terhadap Struktur Modal

Bersadarkan hasil uji statistik, variabel profitabilitas berpengaruh negatif signifikan terhadap struktur modal. Hal ini berarti semakin tinggi profitabilitas perusahaan maka struktur modal perusahaan akan semakin rendah. Profitabilitas yang tinggi memungkinkan perusahaan untuk memanfaatkan laba ditahannya sebagai sumber dana internal daripada menggunakan hutang sebagai sumber dana. Meningkatnya profitabilitas perusahaan juga menyebabkan kebutuhan akan sumber dana eksternal menurun sehingga struktur modal perusahaan akan

semakin rendah. Hal tersebut mendukung teori pecking order yang menyatakan

bahwa perusahaan lebih memilih pendanaan yang berasal dari internal daripada eksternal. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh

Ridloah (2010) dan Lim (2013) yang menunjukkan variabel profitabilitas berpengaruh negatif signifikan terhadap struktur modal.

4.5.2 Pengaruh Struktur Aset Terhadap Struktur Modal

Bersadarkan hasil uji statistik, variabel struktur aset tidak berpengaruh signifikan terhadap struktur modal. Hubungan antara truktur aset dan hutang menunjukkan bahwa aset tetap perusahaan dapat digunakan sebagai jaminan hutang perusahaan. Nilai aset tetap yang besar menjadikan perusahaan memiliki jaminan hutang yang besar pula sehingga perusahaan dapat menggunakan hutang dalam jumlah yang besar. Namun hasil penelitian yang menyatakan tidak signifikan ini menunjukkan bahwa struktur aset bukan merupakan informasi yang signifikan dalam kebijakan struktur modal perusahaan. Hal ini mungkin disebabkan perusahaan sektor keuangan berbeda dengan perusahaan sektor non-keuangan dalam menentukan keseimbangan antara aktiva dan pasiva. Perusahaan sektor keuangan cenderung mengutamakan untuk menentukan jumlah dan susunan pasiva (Ridloah, 2010). Seperti halnya perusahaan perbankan yang menghimpun dana nasabah dan mengakuinya sebagai kewajiban atau perusahaan asuransi yang mengakui premi asuransi yang disetorkan nasabah sebagai kewajiban. Hasil penelitian ini bertentangan dengan

penelitian Nurmadi (2013) dan Liem et al. (2013) yang menunjukan bahwa

sejalan dengan penelitian Ridloah (2010) dan Jayanti (2011) yang menyatakan bahwa struktur aset tidak berpengaruh signifikan terhadap struktur modal.

4.5.3 Pengaruh Kesempatan Pertumbuhan Terhadap Struktur Modal

Kesempatan pertumbuhan menimbulkan potensi yang besar bagi perusahaan untuk memiliki lebih banyak fleksibilitas dan berperilaku sub-optimal

yang dapat menimbulkan agency problem antara kreditur dengan pemegang

saham yang pada akhirnya menimbulkan biaya keagenan. Teori keagenan

menyatakan keseimbangan antara penggunaan hutang dengan biaya

kebangkrutan dan biaya keagenan dapat meciptakan struktur modal yang optimal. Semakin besar kesempatan pertumbuhan maka akan semakin kecil struktur modal perusahaan. Bersadarkan hasil uji statistik, variabel kesempatan pertumbuhan tidak berpengaruh signifikan terhadap struktur modal. Hal ini disebabkan kondisi perekonomian negara yang mengalami krisis global pada tahun 2008. Perusahaan jasa keuangan sangat rentan terhadap gejolak perekonomian sehingga berdampak pada kesempatan pertumbuhan perusahaan periode 2009-2013 yang fluktuatif. Hasil ini berlawanan dengan hasil penelitian Huang dan Song (2006) yang menyatakan bahwa kesempatan pertumbuhan berpengaruh negatif signifikan terhadap struktur modal, namun didukung oleh

penelitian Ridloah (2010), Nurmadi (2013), dan Widodo et al. (2014) yang

menunjukkan secara parsial bahwa variabel pertumbuhan tidak berpengaruh signifikan terhadap struktur modal.

4.5.4 Pengaruh Volatilitas Laba Terhadap Struktur Modal

Bersadarkan hasil uji statistik, variabel volatilitas laba berpengaruh negatif signifikan terhadap struktur modal. Hal ini berarti semakin tinggi volatilitas laba maka struktur modal akan semakin rendah. Volatilitas laba berkaitan dengan stabilitas pendapatan. Volatilitas laba yang besar menunjukkan

bahwa pendapatan perusahaan tidak stabil. Ketidakstabilan tersebut

memungkinkan perusahaan memiliki kemampuan yang rendah untuk

menanggung beban atas hutang, sehingga struktur modal perusahaan menjadi rendah. Hasil penelitian ini didukung oleh penelitian Lim (2012) yang menyatakan bahwa volatilitas laba berpengaruh negatif signifikan terhadap struktur modal.

4.5.5 Pengaruh Struktur Kepemilikan Terhadap Struktur Modal

Perusahaan sektor keuangan di Indonesia kebanyakan dimiliki oleh pihak institusional daripada pihak manajerial. Kepemilikan institusional mendorong peningkatan pengawasan terhadap kinerja manajemen. Dengan meningkatnya pengawasan tersebut maka manajemen akan lebih berhati-hati dalam

melakukan peminjaman karena hutang yang tinggi dapat menimbulkan financial

distress. Bersadarkan hasil uji statistik, variabel struktur kepemilikan tidak berpengaruh signifikan terhadap struktur modal. Hal ini menunjukkan bahwa kepemilikan institusional ternyata tidak cukup dapat memiliki tingkat pengendalian yang tinggi terhadap pihak manajemen perusahaan. Hal ini

disebabkan pemerintah memberikan wewenang kepada Otoritas Jasa Keuangan (OJK) untuk mengatur dan mengawasi perusahaan sektor keuangan sehingga peran OJK dalam pengawasan lebih besar dibandingkan para pemegang saham. Hasil penelitian ini sejalan dengan penelitian Nurmadi (2013) yang menunjukkan struktur kepemilikan tidak berpengaruh signifikan terhadap strukur modal.

4.5.6 Pengaruh Tingkat Suku Bunga Terhadap Struktur Modal

Bersadarkan hasil uji statistik, variabel tingkat suku bunga tidak berpengaruh signifikan terhadap struktur modal. Tingkat suku bunga yang tinggi menyebabkan perusahaan lebih memanfaatkan laba ditahan karena biaya hutang akan semakin tinggi. Namun kondisi perekonomian negara yang mengalami krisis global pada tahun 2008 berimbas pada perusahaan sektor keuangan. Kebutuhan akan sumber dana yang tinggi disaat krisis menyeba bkan tingkat suku bunga tidak berpengaruh signifikan terhadap kebijakan struktur modal karena kondisi perusahaan yang terdesak oleh kebutuhan uang. Hasil penelitian ini tidak mendukung hasil penelitian Sujoko dan Soebiantoro (2007)

dan Chadegani et al. (2011) yang menunjukkan tingkat suku bunga berpengaruh

4.5.7 Pengaruh Profitabilitas, Struktur Aset, Kesempatan Pertumbuhan, Volatilitas Laba, Struktur Kepemilikan, dan Tingkat Suku Bunga Terhadap Struktur Modal

Hasil pengujian menunjukkan adanya pengaruh signifikan secara simultan variabel profitabilitas, struktur aset, kesempatan pertumbuhan, volatili tas laba, struktur kepemilikan, dan tingkat suku bunga terhadap struktur modal. Meskipun secara parsial struktur aset, kesempatan pertumbuhan, struktur kepemilikan, dan tingkat suku bunga tidak berpengaruh signifikan terhadap struktur modal. Perusahaan keuangan tidak sefleksibel perusahaan non-keuangan dalam membuat kebijakan struktur modal. Perusahaan keuangan rentan terha dap gejolak ekonomi sehingga kesempatan pertumbuhan dan tingkat suku bunga memiliki keterkaitan satu sama lain dan memberikan pengaruh terhadap kebijakan struktur modal perusahaan. Kesempatan pertumbuhan yang rendah dan tingkat suku bunga yang tinggi menyebabkan struktur modal menjadi rendah karena perusahaan yang memiliki profitabilitas tinggi dan tidak begitu terdesak secara umum lebih memanfaatkan laba ditahan.