Pengaruh Komposisi Dewan Komisaris, Efektivitas Komite Audit,

Konsentrasi Kepemilikan, Financial Distress, dan Assets in Place

Terhadap Pengungkapan Sukarela ( Voluntary Disclosure ) Dalam

Laporan Tahunan

(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Nova Yulianti

NIM: 1112082000012

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Pengaruh Komposisi Dewan Komisaris, Efektivitas Komite Audit,

Konsentrasi Kepemilikan, Financial Distress, dan Assets in Place

Terhadap Pengungkapan Sukarela ( Voluntary Disclosure ) Dalam

Laporan Tahunan

(Studi Empiris pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Nova Yulianti

NIM: 1112082000012

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Nova Yulianti

2. Tempat, Tanggal Lahir : Padang, 23 November 1993

3. Alamat : Pondok Indah Permai Blok G/1 Kel. Dadok

Tunggul Hitam Kec. Koto Tangah Padang, Sumatera Barat

4. Telepon : 082221170414

5. Email : novaupa79@gmail.com

II. PENDIDIKAN

1. TK Sandy Putra Tahun 2000-2001

2. SD Kartika 1-11 Padang Tahun 2001-2004

3. SDN 20 Tunggul Hitam Padang Tahun 2004-2006

4. Pondok Pesantren Thawalib Padang Tahun 2006-2009

5. Madrasah Aliyah Negeri 2 Padang Tahun 2009-2012

6. UIN Syarif Hidayatullah Jakarta Tahun 2012- 2016 (Fakultas Ekonomi dan Bisnis, Akuntansi)

III. PENGALAMAN ORGANISASI

1. Divisi bahasa OSIS Pondok Pesantren Thawalib Padang periode 2008-2009

2. Divisi Dana Usaha Mandiri HMJ Akuntansi Periode 2013-2014

IV. LATAR BELAKANG KELUARGA

1. Ayah : Dr.H. Nurasa MA

2. Ibu : Yusmeili

3. Alamat : Pondok Indah Permai Blok G/1 Kel. Dadok

Tunggul Hitam Kec. Koto Tangah Padang, Sumatera Barat

vii

COMMITTEE EFFECTIVENES, OWNERSHIP CONCENTRATION, FINANCIAL DISTRESS AND ASSETS IN PLACE ON VOLUNTARY

DISCLOSURE IN THE ANNUAL REPORTS

ABSTRACT

This research purpose is to find the effect of composition of board commissioners, audit committee effectiveness, ownership concentration, financial distress and assets in place on voluntary disclosure. This research using secondary data as a sample of 83 banking companies listed Indonesia Stock Exchange on period 2012-2014 with purposive sampling method. Variables on this research are be measured by multiple regression analysis.

Result of this research find that audit committee effectiveness has significant effect positively voluntary disclosure while composition of board of commissioners, ownership concentration, financial distress and assets in place

didn’t have significant effect on voluntary disclosure in the annual report.

viii

PENGARUH KOMPOSISI DEWAN KOMISARIS, EFEKTIVITAS KOMITE AUDIT, KONSENTRASI KEPEMILIKAN, FINANCIAl

DISTRESS DAN ASSETS IN PLACE TERHADAP PENGUNGKAPAN

SUKARELA (VOLUNTARY DISCLOSURE) DALAM LAPORAN TAHUNAN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh komposisi dewan komisaris, efektivitas komite audit, konsentrasi kepemilikan, financial distress

dan assets in place terhadap pengungkapan sukarela (voluntary disclosure).

Penelitian ini menggunakan data sekunder dengan sampel 83 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 yang diperoleh dengan menggunakan metode purposive sampling. Variabel dalam penelitian ini diukur dengan menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukan bahwa efektivitas komite audit berpengaruh signifikan positif terhadap pengungkapan sukarela (voluntary disclosure), sedangkan komposisi dewan komisaris, konsentrasi kepemilikan,

finacial distress dan assets in place tidak berpengaruh signifikan terhadap pengungkapan sukarela (voluntary disclosure) dalam laporan tahunan.

Kata Kunci : Pengungkapan Sukarela (Voluntary Disclosure), Komposisi Dewan Komisaris, Efektivitas Komite Audit, Konsentrasi Kepemilikan,

ix

KATA PENGANTAR Assalmu’alaikum Wr. Wb

Alhamdulillahirabbil’alamin, Segala puji dan syukur penulis panjatkan kepada Allah SWT. yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Komposisi Dewan

Komisaris, Efektivitas Komite Audit, Konsentrasi Kepemilikan, Financial Distress, dan Assets in Place terhadap Pengungkapan Sukarela (Voluntary Disclosure)” dengan lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW. teladan bagi insan di muka bumi.

Penulis sangat bersyukur atas selesainya penyusunan skripsi ini. Disamping itu, penulis juga menyadari bahwa penyusunan skripsi ini masih sangat jauh dari nilai sempurna. Hal ini dikarenakan keterbatasan kemampuan dan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi kelemahan dan kekurangan yang terdapat dalam skripsi ini. Skripsi ini merupakan tugas yang diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang secara langsung maupun tidak langsung telah membantu tersusunnya skripsi ini terutama kepada:

1. Kedua orang tua (Papa dan Mama) yang telah memberikan kasih sayang, motivasi, doa serta dukungan finansial yang tiada hentinya kepada penulis.

2. Kak Iya dan ii yang selalu memberikan semangat,dukungan, keceriaan dan senantiasa menghibur penulis.

3. Bapak Dr.Arief Mufraini,Lc.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri,SE,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

x

6. Bapak Drs. Abdul Hamid Cebba, MBA.,Ak.,CPA selaku penasehat akademik penulis.

7. Bapak Prof. Dr. Azzam Jassin MBA selaku dosen Pembimbing Skripsi I yang telah bersedia meluangkan waktu, serta memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Ibu Nur Wachidah Yulianti, SE, MS, Ak selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, serta dengan sabar memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

10. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

11. Sahabat dan keluarga di kampus (GAAP) yaitu Anin, Desi, Haifa, Laila, Lidiyna, Muti, Naya, Opi, Rini dan Tasya yang selalu memberikan semangat, keceriaan, dukungan dan doa kepada penulis.

12. Teman seperjuangan di KKN Parahita (Adit, Akbar, Anas, Daeng, Dinan, Eja, Irfan, Rista, Tasya) yang telah memberikan semangat dan motivasi serta bersama- sama berjuang bersama penulis.

13. Seluruh teman Akuntansi 2012 (khususnya Akuntansi A dan Kelas Konsentrasi Audit) yang telah banyak memberikan motivasi kepada penulis.

xi

Dalam menyusun skripsi ini, penulis telah berusaha untuk semaksimal mungkin memberikan yang terbaik. Namun, penulis sadar bahwa skripsi ini masih perlu banyak saran dan masukan yang membangun dari para pembaca. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membaca. Amiiin.

Wassalamu’alaikum Wr.Wb

Jakarta, 9 Juni 2016

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A.Latar Belakang Penelitian ... 1

B.Perumusan Masalah ... 10

C.Tujuan Penelitian ... 11

D.Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A.Tinjauan Literatur ... 13

1. Teori Terkait Pengungkapan Sukarela ... 13

2. Pengungkapan dalam Laporan Tahunan ... 18

3. Komposisi Dewan Komisaris ... 36

4. Efektivitas Komite Audit ... 38

xiii

6. Financial Distress ... 43

7. Assets in Place... 46

B.Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 47

1. Komposisi Dewan Komisaris dengan Pengungkapan Sukarela ... 47

2. Efektivitas Komite Audit dengan Pengungkapan Sukarela ... 48

3. Konsentrasi Kepemilikan dengan Pengungkapan Sukarela ... 49

4. Financial Distress dengan Pengungkapan Sukarela ... 50

5. Assets in Place dengan Pengungkapan Sukarela ... 51

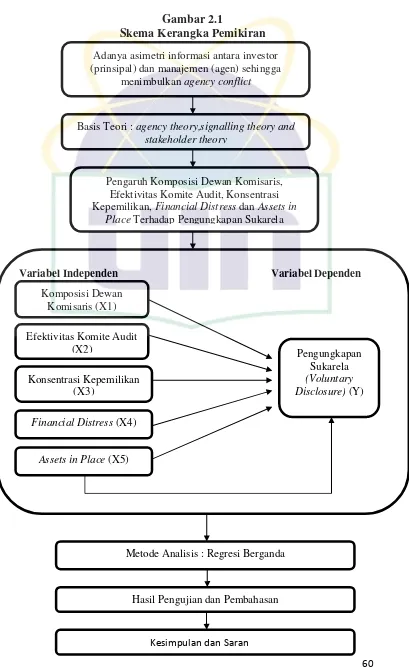

6. Pengaruh Komposisi Dewan Komisaris, Efektivitas Komite Audit, Konsentrasi Kepemilikan, Financial Distress dan Assets in Place Secara Simultan Terhadap Pengungkapan Sukarela ... 52

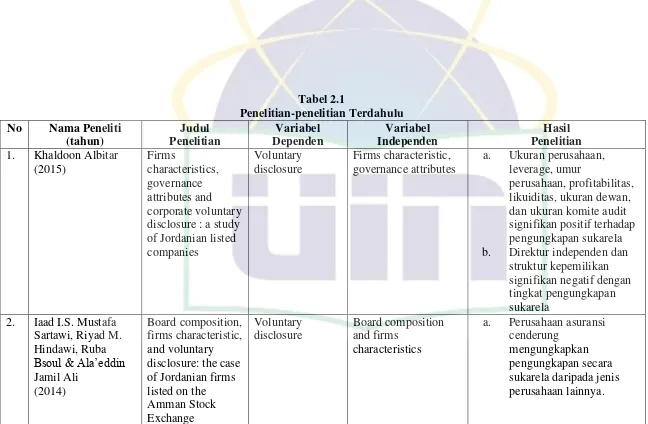

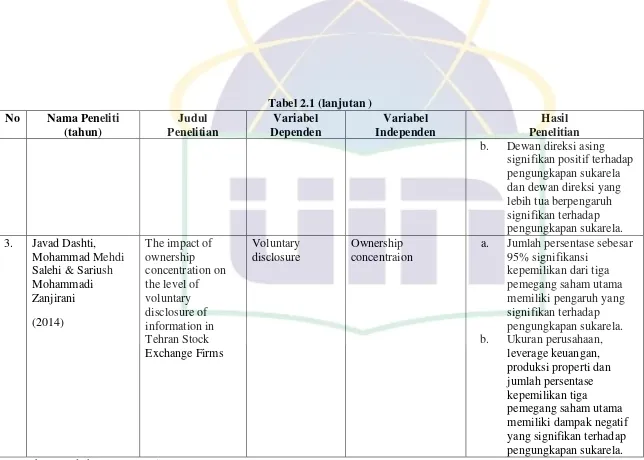

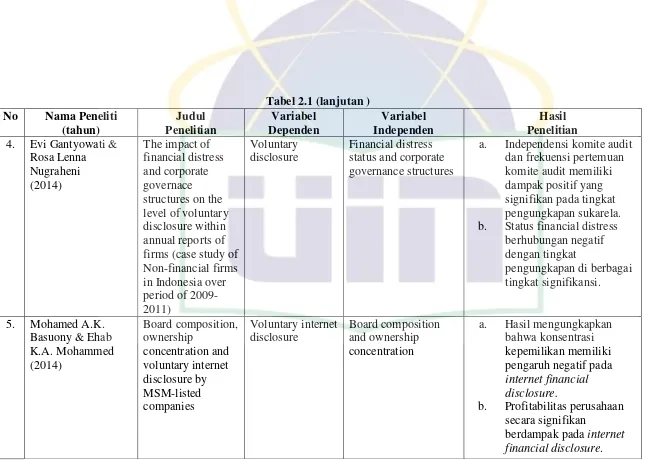

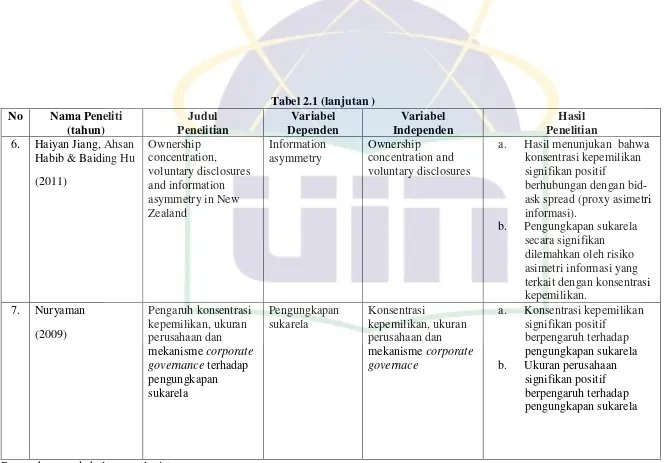

C.Penelitian Sebelumnya ... 53

D.Kerangka Pemikiran ... 59

E. Hipotesis ... 61

xiv

a. Uji Signifikansi Simultan (Uji F) ... 70

b. Uji Signifikansi Parameter Individual (Uji t) ... 71

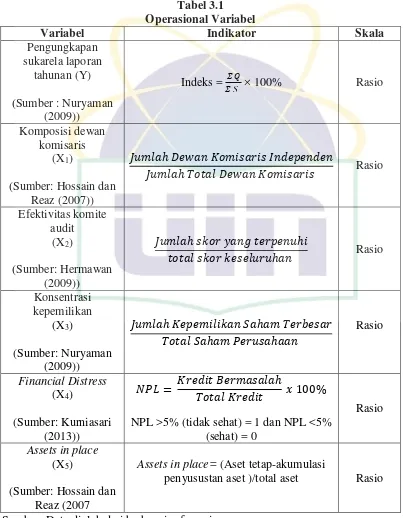

E. Operasional Variabel Penelitian ... 71

1. Variabel Dependen (Pengungkapan Sukarela)... 72

2. Variabel Independen ... 73

a. Komposisi Dewan Komisaris ... 74

b. Efektivitas Komite Audit ... 75

c. Konsentrasi Kepemilikan ... 75

d. Financial Distress ... 76

e. Assets in Place ... 77

BAB IV HASIL DAN PEMBAHASAN A.Sekilas Gambaran Umum Objek Penelitian ... 79

1. Deskripsi Objek Penelitian ... 79

2. Deskripsi Sampel Penelitian ... 79

c. Uji Heteroskedastisitas ... 90

d. Uji Autokorelasi ... 92

3. Koefisien Determinasi (R²) ... 92

4. Pengujian Hipotesis dan Pembahasan ... 93

a. Uji Signifikansi Simultan (Uji F) ... 93

b. Uji Signifikansi Parameter Individual (Uji t) ... 94

BAB V PENUTUP A.Kesimpulan ... 99

B.Saran ... 100

DAFTAR PUSTAKA ... 102

xv

DAFTAR TABEL

No. Tabel Keterangan Halaman

2.1 Penelitian Sebelumnya ... 54

3.1 Operasional Variabel ... 78

4.1 Proses Seleksi Sampel ... 80

4.2 Daftar Nama Perusahaan Sampel ... 81

4.3 Hasil Statistik Deskriptif ... 83

4.4 Hasil Uji Normalitas ... 88

4.5 Hasil Uji Multikolinieritas ... 89

4.6 Ringkasan Hasil Uji Multikolinieritas ... 89

4.7 Hasil Uji Heteroskedastisitas ... 91

4.8 Ringkasan Hasil Uji Heteroskedastisitas ... 91

4.9 Hasil Uji Autokorelasi... 92

4.10 Hasil Uji Koefisien Determinasi ... 93

4.11 Hasil Uji Signifikansi Simultan (Uji F) ... 94

4.12 Hasil Uji Statistik t ... 95

xvi

DAFTAR GAMBAR

No.Gambar Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 60

4.1 Hasil Uji Normalitas Menggunakan Histogram ... 86

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Nama Perusahaan Perbankan ... 109

2 Indeks Pengungkapan Sukarela ... 110

3 Daftar Pertanyaan Efektivitas Komite Audit ... 112

4 Hasil Pengungkapan Sukarela ... 117

5 Hasil Perhitungan Komposisi Dewan Komisaris ... 119

6 Hasil Perhitungan Efektivitas Komite Audit ... 120

7 Hasil Perhitungan Konsentrasi Kepemilikan ... 121

8 Hasil Perhitungan Financial Distress ... 122

9 Hasil Perhitungan Assets in Place ... 124

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Perusahaan diwajibkan untuk menyampaikan laporan tahunan.

Laporan yang disampaikan kepada Bapepam dapat berupa laporan

keuangan maupun laporan tahunan. Laporan keuangan terdiri dari laporan

posisi keuangan, laporan laba rugi komprehensif, laporan arus kas,

laporan perubahan ekuitas serta catatan atas laporan keuangan. Sedangkan

laporan tahunan adalah laporan yang diterbitkan setahun sekali, berisi data

keuangan (laporan keuangan) dan informasi non-keuangan (Sudarmadji

dan Sularto,2007:1).

Berdasarkan pedoman pengungkapan yang diterbitkan oleh Badan

Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam–LK) melalui

peraturan No. X.K.6 tentang Penyampaian Laporan Tahunan Emiten atau

Perusahaan Publik terdapat 161 poin laporan tahunan yang wajib

diungkapkan perusahaan termasuk di dalamnya adalah laporan keuangan

yang telah diaudit. Selain itu, Keputusan Ketua Bapepam-LK Nomor:

KEP-431/BL/2012 dinyatakan bahwa terdapat sembilan kategori

pengungkapan lain seperti gambaran umum perusahaan, ikhtisar data

keuangan, laporan dewan komisaris, laporan dewan direksi, profil

perusahaan, analisa dan pembahasan manajemen, tata kelola perusahaan,

tanggung jawab sosial perusahaan serta tanggung jawab dewan komisaris

2

Menurut Darrough (1993) dalam Almilia dan Retrinasari (2007:1)

pengungkapan dalam laporan tahunan ada dua yaitu pengungkapan wajib

(mandatory disclosure) dan pengungkapan sukarela (voluntary

disclosure). Pengungkapan wajib adalah pengungkapan yang disyaratkan

oleh standar akuntansi dan peraturan yang berlaku, sedangkan

pengungkapan sukarela adalah pengungkapan yang bebas dilakukan

manajemen perusahaan untuk memberikan informasi akuntansi dan

informasi lainnya yang dipandang relevan untuk pengambilan keputusan

para pemakai laporan tahunan.

Pengungkapan dibuat dalam laporan tahunan melalui kalimat

penjelasan maupun catatan yang menyertainya. Pengungkapan laporan

tahunan merupakan sebuah isu tata kelola perusahaan yang dihadapi oleh

negara-negara di Asia termasuk Indonesia. Perusahaan publik di Asia

cenderung memiliki kualitas pengungkapan dan transparansi yang rendah

sebagai akibat dari lemahnya struktur tata kelola yang ada (Claessens &

Fan, 2002).

Pengungkapan sukarela merupakan salah satu cara meningkatkan

kredibilitas pelaporan keuangan perusahaan dan untuk membantu investor

dalam memahami strategi bisnis perusahaan (Healy, Palepu, 1993).

Menurut Financial Accounting Standard Board, laporan yang paling

terkini menyokong pandangan bahwa perusahaan bisa mencapai

keuntungan dalam pasar modal dengan mempertinggi pengungkapan

3

perusahaan bisa menggambarkan dan menjelaskan investasi potensial

mereka kepada investor, dimana para investor tersebut menuntut

informasi yang mendetail dan berkala, sedangkan tingkat pengungkapan

sukarela hanya meningkat pada negara dengan pasar yang telah maju dan

baru muncul (Frederick & Gary, 2010: 176).

Pertimbangan manajemen untuk mengungkapkan informasi secara

sukarela dipengaruhi oleh faktor biaya dan manfaat. Manajemen akan

mengungkapkan informasi secara sukarela jika manfaat yang diperoleh

lebih besar daripada biayanya. Manfaat utama yang diperoleh perusahaan

dari pengungkapan sukarela adalah biaya modal yang rendah (Elliot,

Robert K. Dan Jacobson, Peter D, 1994).

Pentingnya pengungkapan sukarela dalam laporan tahunan untuk

membantu para investor melihat nilai lebih dari perusahaan serta melihat

transparannya perusahaan dalam mengungkapkan hal-hal di luar

pengungkapan wajib. Perusahaan yang kurang transparan akan

menyebabkan terjadinya asimetri informasi antara manajer sebagai agen

dengan pemilik yang dalam hal ini merupakan pemegang saham/investor,

dimana manajemen memiliki informasi lebih banyak dan akurat daripada

pemegang saham.

Basari (2013) mengemukakan dalam tulisannya pada salah satu

situs berita online mengenai masalah keterbukaan informasi PKPU PT

Davomas Abadi Tbk yang dipertanyakan, dimana pemegang saham

4

penundaan kewajiban pembayaran utang (PKPU) yang pernah dijalani

perseroan. Pemegang saham mayoritas PT Davomas Abadi Tbk

mencurigai PKPU direkayasa, karena data internal menjelaskan

permasalah hutang tersebut berupa bonus karyawan yang belum dibayar

namun disamping itu dibawa juga nama kreditur lain yaitu PT Aneka

Surya Agro atas hutang tersebut. Tidak ada klarifikasi, rincian atau

penjelasan mengenai bagaimana utang kepada PT Aneka Surya Agro

timbul. Dalam penjelasannya juga disampaikan Basari (2013) bahwa

perusahaan publik diwajibkan untuk mengumumkan kepada masyarakat

atas setiap informasi material mengenai peristiwa yang dapat

memengaruhi harga surat berharga atau keputusan para investor.

Informasi-informasi material mengenai peristiwa tersebut bisa

diungkapkan di luar informasi laporan keuangan, yaitu berupa informasi

pendukung mengenai kondisi perusahaan seperti pemaparan peristiwa

penting perusahaan baik bersifat kualitatif maupun kuantitatif oleh

manajemen, penjelasan rincian jumlah biaya yang dibelanjakan untuk

karyawan, atau pemaparan elemen laporan yang diperbandingkan lebih

dari tiga tahun, untuk menganalisis lebih rinci perbandingan informasi

keuangan per periode. Karena informasi tentang peristiwa sangat

diperlukan penjelasannya diluar laporan keuangan sebagai pemahaman

5

Pengungkapan sukarela pada laporan tahunan perusahaan dapat

memberikan informasi-informasi tentang keberlangsungan perusahaan

yang lebih transparan. Hal ini akan berpengaruh terhadap nilai

perusahaan di mata investor yang dapat memengaruhi harga saham

perusahaan. Pengungkapan sukarela dipengaruhi oleh penerapan good

corporate governance yang akan mewujudkan transparansi dan

akuntabilitas perusahaan. Penerapan corporate governance yang baik

dapat mengurangi adanya asimetri informasi karena perusahaan akan

memberikan lebih banyak informasi yang dapat mengurangi asimetri

informasi tersebut. Informasi yang diberikan akan ditunjukan dalam

tingkat pengungkapan, semakin baik penerapan corporate governance

maka akan banyak pula informasi yang diungkapkan oleh perusahaan.

Dalam penelitian ini corporate governance diproksikan dengan komposisi

dewan komisaris dan efektivitas komite audit.

Penelitian yang dilakukan oleh Khaldoon (2015:1) dinyatakan

bahwa ukuran komite audit berpengaruh positif terhadap pengungkapan

sukarela sedangkan komisaris independen dan struktur kepemilikan

berpengaruh negatif terhadap tingkat pengungkapan sukarela. Penelitian

ini juga didukung oleh penelitian yang dilakukan oleh Evi dan Rosa

(2014:389) menyatakan bahwa komite audit berpengaruh positif terhadap

pengungkapan sukarela perusahaan.

Nugrahadi (2008) menemukan bahwa komposisi dewan komisaris

6

blockholder tidak mempunyai hubungan yang signifikan terhadap indeks

pengungkapan sukarela. Kepemilikan blockholder adalah persentase

saham yang dimiliki oleh pemegang saham dari luar perusahaan di atas

lima persen. Berbeda dengan Nugrahadi (2008), Hadi dan Sabeni (2002)

menghasilkan bukti bahwa komposisi dewan komisaris, ukuran

perusahaan, operasi perusahaan, dan jenis industri berpengaruh secara

signifikan terhadap luas pengungkapan sukarela. Hal ini disebabkan luas

pengungkapan sukarela antara perusahaan yang satu dengan yang lain

berbeda-beda. Perbedaan ini dikarenakan oleh masing-masing industri

juga berbeda-beda.

Perbedaan luas pengungkapan sukarela menurut Hardiningsih

(2008) dalam Wahyuni Wijayanti (2013:3) dapat dipengaruhi oleh

karakteristik perusahaan seperti budaya perusahaan, bidang usaha, proses

produksi, pasar, sumber daya dan lain-lain. Struktur meliputi ukuran (size)

perusahaan dan kemampuan perusahaan untuk melunasi kewajiban.

Kinerja (performance) meliputi likuiditas perusahaan dan laba

(profitabilitas). Pendekatan pasar meliputi faktor-faktor kualitatif seperti

tipe industri, tipe auditor dan status perusahaan.

Menurut Ho dan Wong (2001:139) independensi komite audit juga

menjadi penentu luas pengungkapan sukarela di Hong Kong. Di samping

itu komisaris independen juga berpengaruh, semakin besar proporsi

7

efektif dan kemudian perusahaan lebih banyak melakukan pengungkapan

sukarela (Eng dan Mak, 2003:325).

Selanjutnya penelitian mengenai pengaruh konsentrasi kepemilikan

terhadap pengungkapan sukarela dijelaskan dalam penelitian yang

dilakukan oleh Nuryaman (2009:89) yang menyatakan bahwa konsentrasi

kepemilikan signifikan positif berpengaruh terhadap pengungkapan

sukarel. Berbeda dengan Nuryaman (2009:89), Mohamed dan Ehab

(2014:67) menyatakan bahwa konsentrasi kepemilikan signifikan negatif

terhadap pengungkapan sukarela, hasil ini juga didukung oleh penelitian

yang dilakukan oleh Javad et al. (2014:767) yang menyatakan bahwa

konsentrasi kepemilikan signifikan negatif terhadap pengungkapan

sukarela. Fatemeh dan Mansour (2014:423) juga menyatakan bahwa

konsentrasi kepemilikan tidak memiliki korelasi terhadap pengungkapan

sukarela.

Dalam teori signalling dinyatakan bahwa perusahaan yang sehat

cenderung lebih banyak mengungkapkan informasi daripada perusahaan

yang mengalami financial distress. Jadi perusahaan yang mengalami

financial distress cenderung lebih sedikit mengungkapkan informasi.

Dalam penelitian yang dilakukan oleh Hanifa dan Cooke (2002)

menunjukan bahwa profitabilitas dan indikator good news dan bad news

berhubungan dengan tingkat pengungkapan sukarela.

Perusahaan yang memiliki good news dapat ditandai dengan

8

mengungkapkan lebih banyak informasi tambahan yang bersifat

nonmandatory guna menunjukan kinerja perusahaan yang baik. Dalam

penelitian yang dilakukan oleh Omar dan Simon (2011) dalam Anggi

Nurfadillah (2012:32) dikatakan bahwa karakteristik aset perusahaan

(assets in place) menjadi salah satu faktor yang penting dalam

menentukan nilai perusahaan (firm value). Penelitian mengenai pengaruh

karakteristik aset perusahaan (assets in place) terhadap pengungkapan

sukarela dilakukan oleh Hossain dan Reaz (2007) dalam Anggi

Nurfadillah (2012:32) yang melaporkan bukti empiris mengenai tingkat

sukarela yang dilakukan oleh 38 perusahaan dan bank di India. Hasil

penelitian ini memberikan bukti empiris menunjukan bahwa karakteristik

aset perusahaan (asset in place) berpengaruh positif dan signifikan dalam

menjelaskan tingkat pengungkapan sukarela perusahaan.

Assets in place secara sistematis memengaruhi tingkat

pengungkapan sukarela di Amerika Serikat, oleh karena itu assets in place

menjadi penting dalam menentukan tingkat pengungkapan sukarela.

Perusahaan dengan persentase aset tetap yang lebih tinggi akan memiliki

agency cost yang lebih rendah, karena akan lebih sulit bagi manajemen

perusahaan untuk melakukan penyalahgunaan dalam pelaporan

keuangannya (opportunis) terkait aset tetap, karena adanya definisi yang

jelas bagi aset tetap (Butler et al, 2002).

Pengungkapan sukarela menarik untuk diteliti karena

9

antara perusahaan dan pasar yang memfasilitasi perdagangan sahamnya

(Godfrey,2010:438). Berdasarkan beberapa penelitian sebelumnya maka

peneliti akan melakukan penelitian mengenai pengaruh komposisi dewan

komisaris, komite audit, konsentrasi kepemilikan, financial distress, dan

assets in place terhadap pengungkapan sukarela (voluntary disclosure).

Penelitian ini merupakan gabungan dari penelitian-penelitian terdahulu.

Berdasarkan uraian di atas, maka menarik bagi peneliti untuk

melakukan penelitian dengan judul “Pengaruh Komposisi Dewan

Komisaris, Efektivitas Komite Audit, Konsentrasi Kepemilikan, Financial Distress, dan Assets in Place Terhadap Pengungkapan Sukarela (Voluntary Disclosure) Dalam Laporan Tahunan (Studi Empiris pada Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)”.

Penelitian ini merupakan gabungan dari penelitian-penelitian

sebelumnya mengenai voluntary disclosure. Adapun perbedaannya

dengan penelitian-penelitian sebelumnya adalah:

1. Penelitian ini menggunakan laporan tahunan dengan periode dari

tahun 2012-2014. Penelitian-penelitian sebelumnya hanya sampai

tahun 2013.

2. Penelitian ini menggunakan variabel efektivitas komite audit yang

diukur menggunakan skor dari segi aktivitas, size dan kompetensi.

Penelitian sebelumnya hanya meihat proporsi, ukuran dan keberadaan

10

3. Penelitian ini menggunakan laporan tahunan perusahaan perbankan.

Penelitian-penelitian sebelumnya menggunakan laporan tahunan

perusahaan manufaktur.

4. Penelitian ini menggunakan assets in place yang belum banyak diteliti

di Indonesia.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan

yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah komposisi dewan komisaris berpengaruh secara signifikan

terhadap pengungkapan sukarela (voluntary disclosure)?

2. Apakah efektivitas komite audit berpengaruh secara signifikan

terhadap pengungkapan sukarela (voluntary disclosure)?

3. Apakah konsentrasi kepemilikan berpengaruh secara signifikan

terhadap pengungkapan sukarela (voluntary disclosure)?

4. Apakah financial distress berpengaruh secara signifikan terhadap

pengungkapan sukarela (voluntary disclosure)?

5. Apakah assets in place berpengaruh secara signifikan terhadap

pengungkapan sukarela (voluntary disclosure)?

6. Apakah komposisi dewan komisaris, efektivitas komite audit,

konsentrasi kepemilikan, financial distress dan assets in place

berpengaruh secara simultan terhadap pengungkapan sukarela

11 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Pengaruh komposisi dewan komisaris terhadap pengungkapan

sukarela (voluntary disclosure).

b. Pengaruh efektivitas komite audit terhadap pengungkapan sukarela

(voluntary disclosure).

c. Pengaruh konsentrasi kepemilikan terhadap pengungkapan sukarela

(voluntary disclosure).

d. Pengaruh financial distress terhadap pengungkapan sukarela

(voluntary disclosure).

e. Pengaruh assets in place terhadap pengungkapan sukarela

(voluntary disclosure).

f. Pengaruh secara simultan dari komposisi dewan komisaris,

efektivitas komite audit, konsentrasi kepemilikan, financial distress

dan assets in place terhadap pengungkapan sukarela (voluntary

disclosure)

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

a. Ilmu Pengetahuan

Penelitian ini berguna untuk memberikan wawasan dalam

12

juga diharapkan memperluas dan memperkuat penelitian

sebelumnya.

b. Perusahaan

Penelitian ini diharapkan mampu untuk meningkatkan

aspek pengungkapan laporan tahunan perusahaan khususnya

pengungkapan sukarela (voluntary disclosure) agar akuntabilitas

publik dan transparansi dapat tercapai.

c. Investor

Penelitian ini dapat menambah informasi bagi investor

sebagai alat bantu pengambilan keputusan investasi di pasar modal.

d. Pemerintah

Penelitian ini diharapkan mampu mendorong pemerintah

memperluas item pengungkapan dalam laporan tahunan serta

membuat regulasi atau standar akan pengungkapan sukarela agar

bisa meminimalisir adanya pengungkapan sukarela yang

13 BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Teori Terkait Pengungkapan Sukarela a. Teori Keagenan (Agency Problem)

Teori yang digunakan adalah Teori Keagenan (Agency

Theory). Jensen dan Meckling (1976) mendefinisikan hubungan

agensi sebagai suatu kontrak di bawah satu atau lebih principal

yang melibatkan agent untuk melaksanakan beberapa layanan

bagi mereka dengan melakukan pendelegasian wewenang

pengambilan keputusan kepada agent. Principal maupun agent

diasumsikan sebagai orang ekonomi rasional dan semata-mata

termotivasi oleh kepentingan pribadi. Principal mendelegasikan

pembuatan keputusan mengenai perusahaan kepada manajer

atau agent.

Tujuan utama teori keagenan (agency theory) adalah untuk

menjelaskan bagaimana pihak-pihak yang melakukan hubungan

kontrak dapat mendesain kontrak yang tujuannya untuk

meminimalisasi cost sebagai dampak adanya informasi yang

tidak simetris dan kondisi ketidakpastian.

Pada teori agensi, information gap yang terjadi pada

berbagai perusahaan dikarenakan pihak manajer setiap hari

14

pihak manajer sangat mengetahui kondisi dalam perusahaan

dengan demikian pihak manajer mempunyai informasi yang

sangat lengkap tentang perusahaan yang dikelolanya. Sedangkan

pemilik perusahaan hanya mengandalkan laporan yang

diberikan oleh pihak manajemen, karena pemilik perusahaan

tidak berinteraksi secara langsung pada kegiatan perusahaan.

Sebagai pemilik perusahaan hanya memiliki sebagian atau lebih

sedikit informasi dibanding manajer perusahaan. Karena

kurangnya informasi oleh pemegang saham maka perusahaan

dituntut untuk transparansi dalam mengungkapkan informasi

pada laporan tahunan yaitu salah satu caranya dengan

melakukan pengungkapan sukarela.

Pengungkapan sukarela adalah pengungkapan yang

disampaikan di luar pengungkapan wajib. Perusahaan yang

melakukan pengungkapan sukarela berarti telah melakukan

salah satu dari prinsip good corporate governance yaitu

transparency (keterbukaan informasi). Dengan adanya

pengungkapan sukarela pemegang saham dapat mengetahui

informasi-informasi tambahan yang relevan dalam pengambilan

keputusan.

Godfrey et al (2010) membagi biaya keagenan dalam tiga

15

1) Biaya monitoring

Biaya yang ditujukan untuk mengawasi perilaku

agen. Prinsipal melakukan pengukuran, pengamatan

dan pengendalian atas perilaku agen.

2) Biaya perikatan (Bonding Cost)

Biaya yang dikeluarkan oleh agen dalam rangka

mematuhi dan mengimplementasikan mekanisme

kontrak yang menjamin bahwa agen akan bertindak

sejalan dengan kepentingan prinsipal.

3) Residual Loss

Biaya yang masih dapat timbul ketika tindakan yang

dilakukan agen berbeda dengan apa yang

seharusnya dilakukan untuk memenuhi kepentingan

prinsipal walaupun biaya terkait pengawasan dan

perikatan sudah dilakukan.

Masalah keagenan terjadi apabila konflik kepentingan

yang terjadi antara prinsipal dan agen menyebabkan kerugian

pada sisi prinsipal. Secara teori, masalah keagenan dapat

dieliminasi dengan kontrak lengkap yang menjelaskan

sikap-sikap yang perlu diambil setiap pihak pada kondisi tertentu di

masa depan (Chrisman et al.,2012). Selain menggunakan kontrak

tersebut, masalah keagenan dapat dieliminasi dengan

16

Pembentukan pihak independen yang melakukan

pengawasan efektif terhadap manajemen inilah yang menjadi

dasar pembentukan struktur tata kelola perusahaan. Struktur tata

kelola yang efektif akan meningkatkan baik kualitas maupun

kuantitas pengungkapan informasi perusahaan dan menjadi

salah satu mekanisme untuk mengatasi masalah agensi (Sun et

al., 2012).

b. Teori Sinyal (Signalling Theory)

Pengungkapan sukarela adalah pengungkapan yang

dilakukan perusahaan di luar apa yang diwajibkan oleh standar

akuntansi atau peraturan badan pengawas. Menurut Suwardjono

(2008) teori sinyal (signalling theory) melandasi pengungkapan

sukarela. Teori sinyal menjelaskan bahwa manajemen

perusahaan sebagai agen, memiliki dorongan untuk memberikan

informasi laporan keuangan kepada pihak eksternal. Dorongan

tersebut disebabkan adanya asimetri informasi atau

ketidakseimbangan penguasaan informasi antara agen dengan

prinsipal (konflik keagenan).

Dalam teori ini, pengungkapan informasi sukarela yang

dilakukan perusahaan merupakan sinyal bagi pasar. Sinyal

positif yang diberikan oleh perusahaan diharapkan akan

mendapat respon yang positif dari investor dan pasar. Ketika

17

maka pasar menginterpretasikan hal tersebut sebagai “bad news

signal”. Teori ini menyatakan bahwa manajer suatu perusahaan

akan berusaha untuk mengungkapkan informasi private yang

dimilikinya sebanyak-banyaknya untuk mengurangi

ketidakakuratan pasar dalam menilai perusahaannya. Menurut

Amalia (2005) hal ini biasanya dilakukan manajer ketika

manajer merasa perusahaannya dinilai terlalu rendah

(undervalued). Oleh karena itu, perusahaan perlu untuk

mengungkapkan informasi keuangan dan non-keuangan secara

sukarela agar dapat menjadi good signal bagi perusahaan.

c. Stakeholder Theory

Dalam sebuah perusahaan memiliki berbagai macam

stakeholder. Perspektif dasar dalam teori ini adalah bahwa

tingkat kepentingan stakeholder yang beragam mempengaruhi

operasi dan pelaporan yang dilakukan perusahaan (Agustina,

2012). Pihak yang termasuk sebagai stakeholder adalah para

pemegang saham (investor), pemasok (supplier), pelanggan

(customer), karyawan (employee), pemerintah (government) dan

masyarakat publik.

Dalam teori ini terdapat dua perspektif . yang pertama

adalah perspektif yang berpusat pada perusahaan

(Organization-Centered Perspective). Perspektif ini muncul karena

18

memiliki kepentingan yang berbeda-beda dan tidak semuanya

dapat dipenuhi oleh perusahaan.

Berdasarkan pandangan tersebut, penting bagi perusahaan

untuk memberikan perlakuan yang sama dan perusahaan harus

mampu mengidentifikasi kelompok stakeholder yang memiliki

peranan penting serta mengelola hubungan yang baik dengan

kelompok tersebut. Salah satu caranya adalah melalui

pengungkapan sukarela.

Persepektif yang kedua adalah perspektif yang berdasar

prinsip-prinsip akuntabilitas (accountability perspective). Dalam

perspektif ini, perusahaan harus memperhatikan hak seluruh

stakeholder yang dianggap memiliki peranan penting terhadap

perusahaan. Jadi, dalam perspektif ini pengungkapan sukarela

merupakan bentuk pertanggungjawaban perusahaan terhadap

seluruh stakeholder.

2. Pengungkapan Dalam Laporan Tahunan a. Pengertian Pengungkapan

Laporan tahunan merupakan elemen signifikan dalam

keseluruhan proses pengungkapan karena merupakan sumber

informasi perusahaan yang tersebar secara umum (Todd &

Sherman,1991). Laporan tahunan adalah laporan yang dterbitkan

setahun sekali berisi data keuangan dan informasi non-keuangan.

19

kinerja manajemen dan digunakan bagi para pemegang saham

atau investor dalam pengambilan keputusan.

Berdasarkan UU Pasar Modal No. 8 tahun 1995 Bab X

Pasal 86, Perusahaan Publik wajib menyampaikan laporan

secara berkala kepada Bapepam-LK dan mengumumkan laporan

tersebut kepada masyarakat. Laporan tersebut terdiri dari

laporan tahunan atau laporan berkala untuk periode berakhir

tertentu dan laporan keuangan yang telah disusun sesuai dengan

peraturan yang berlaku umum.

Bapepem menambahkan item-item yang wajib

diungkapkan dalam laporan tahunan dimana pada peraturan

sebelumnya (Peraturan Nomor VIII.G.2 tahun 1996) belum

diwajibkan yaitu laporan dewan komisaris, laporan direksi,

profil perusahaan, tata kelola perusahaan dan tanggung jawab

direksi atas laporan keuangan

Dalam ketentuan umum dan isi laporan tahunan yang

dibuat Bapepam disebutkan bahwa laporan tahunan wajib

memuat ikhtisar data keuangan penting, laporan dewan

komisaris, laporan dewan direksi, profil perusahaan, analisis dan

pembahasan manajemen, tata kelola perusahaan, tanggung

jawab direksi atas laporan keuangan dan laporan keuangan yang

20

Pengungkapan berarti penyampaian (release) informasi.

Para akuntan cenderung menggunakan kata ini dalam pengertian

yang agak lebih terbatas, yaitu penyampaian informasi keuangan

tentang suatu perusahaan di dalam laporan keuangan, biasanya

laporan tahunan.

Menurut Lopez & Rodrigues (2007) dalam Jason Effendi

(2014) menjelaskan bahwa pengungkapan merupakan sebuah

fungsi kompleks dari beberapa landasan; bergantung kepada

baik faktor spesifik perusahaan (internal) maupun eksternal

yang terkait dengan konteks lingkungan perusahaan yang di

dalamnya termasuk budaya, sistem hukum dan latar belakang

institusi.

Menurut Stolowy & Lebas (2004) dalam Jason Effendi

(2014) pemangku kepentingan perusahaan mengharapkan

pengungkapan informasi mengenai operasi perusahaan untuk

mendapatkan pengertian yang lebih jelas yang akan menjadi

dasar pengambilan keputusan mereka. Jadi dapat disimpulkan

bahwa pengungkapan adalah penyampaian informasi baik

informasi mengenai internal perusahaan maupun eksternal

perusahaan yang digunakan sebagai pertimbangan dalam

mengambil keputusan bagi para pemakai laporan keuangan

21

Menurut Hendriksen dan Breda (2002:432) ada tiga konsep

pengungkapan, yaitu :

1) Pengungkapan memadai (adequate disclosure),

yaitu pengungkapan minimum disyaratkan oleh

peraturan yang berlaku, di mana informasi dan

angka-angka disajikan dalam laporan tahunan dapat

diinterpretasikan oleh investor dan para pihak yang

berkepentingan.

2) Pengungkapan wajar (fair disclosure), secara tidak

langsung menyiratkan suatu etika, yaitu

memberikan perlakuan yang sama kepada semua

pemakai laporan keuangan untuk menerima

informasi yang handal sehingga tidak ada

ketimpangan informasi antar para pembaca.

3) Pengungkapan lengkap (full disclosure),

menyangkut penyajian informasi yang relevan. Bagi

sebagian orang pengungkapan lengkap berarti

penyajian informasi secara berlimpah sehingga

tidak tepat. Menurut mereka terlalu banyak

informasi akan membahayakan karena penyajian

rinci dan yang tidak penting justru akan

22

membuat laporan keuangan sulit ditafsir oleh para

penggunanya.

b. Peran Pengungkapan dalan Laporan Keuangan

Menurut Healy dan Palepu (2001), hubungan antara

manajemen dan investor menghasilkan dua permasalahan yaitu

information problem dan agency problem. Information problem

atau yang sering disebut dengan asymmetri information adalah

perbedaan informasi antara manajemen dan investor yang

mendorong munculnya konflik antara kedua pihak tersebut.

Menurut Oktoviana (2009) dalam Wulandari (2015), Agency

Problem adalah konsekuensi dari tidak berperan aktifnya

investor dalam pengelolaan perusahaan. Adanya pengungkapan

informasi dalam laporan keuangan dapat menyelesaikan dua

permasalahan tersebut.

1) Menurut Healy dan Palepu (2001), terdapat tiga langkah

penting yang dapat dilakukan oleh manajemen untuk

meningkatkan kualitas laporan keuangan untuk mengatasi

information problem tersebut.

a) Mengoptimalkan kontrak antara manajemen dan

investor.

b) Membuat kebijakan yang mengatur tentang

pengungkapan berbagai informasi yang harus

23

c) Mengoptimalkan fungsi dari intermediaries, seperti

analis keuangan dan lembaga pemeringkat.

Keberadaan intermediaries tersebut diharapkan

menjadi kontrol atas pengungkapan informasi yang

dilakukan oleh perusahaan.

2) Agency Problem

Dalam mengatasi agency problem tersebut, pelaporan

keuangan memiliki peran yang sangat penting. Terdapat

tiga langkah untuk meningkatkan pelaporan keuangan,

yaitu:

a) Mengoptimalkan kontrak antara manajemen

perusahaan dan investor. Salah satu cara untuk

mengoptimalkan kontrak antara manajemen

perusahaan dengan investor adalah dengan

perjanjian kompensasi.

b) Mengoptimalkan fungsi dewan komisaris

Dewan komisaris berfungsi sebagai pihak yang

mewakili kepentingan para pemilik modal. Fungsi

utama dari dewan komisaris adalah mensupervisi

kinerja yang dilakukan oleh manajemen perusahaan

dalam mengelola perusahaan. Supervisi efektif yang

dilakukan dewan komisaris, diharapkan mampu

24

c) Mengoptimalkan keberadaan intermediaries

Information intermediaries seperti analis keuangan

dan lembaga pemeringkat dapat meningkatkan

kualitas pengungkapan informasi yang dilakukan

manajemen perusahaan. Hal ini disebabkan karena

intermediaries merupakan pihak luar yang dapat

memberikan penilaian yang objektif terhadap

kondisi dan kinerja perusahaan.

c. Tujuan Pengungkapan

Menurut Belkoui dan Riahi (2006:338) tujuan dari

pengungkapan adalah sebagai berikut:

1) Untuk menguraikan hal-hal yang diakui dan memberikan

pengukuran yang relevan atas hal-hal tersebut di luar

pengukuran yang digunakan dalam laporan keuangan.

2) Untuk menguraikan hal-hal yang diakui dan untuk

memberikan pengukuran yang bermanfaat bagi hal-hal

tersebut.

3) Untuk memberikan informasi yang akan membantu

investor dan kreditor menilai risiko dan potensial dari

hal-hal yang diakui dan tidak diakui.

4) Untuk memberikan informasi penting yang memungkinkan

pengguna laporan keuangan melakukan perbandingan

25

5) Untuk memberikan informasi mengenai arus kas masuk

atau arus kas keluar di masa depan.

6) Untuk membantu para investor menilai pengembalian dari

investasi mereka.

d. Manfaat Pengungkapan

Menurut Soemarso (2003) dalam Adhika Nirmalasari

(2012:13) pengungkapan laporan tahunan oleh perusahaan

bermanfaat untuk:

1) Kepentingan perusahaan, yaitu dapat diperolehnya biaya

modal yang lebih rendah yang bekaitan dengan

berkurangnya risiko informasi bagi investor dan kreditur

yang menyebabkan investor dan kreditur bersedia membeli

sekuritas dengan harga tinggi.

2) Investor, yaitu dapat mengurangi risiko kesalahan

pembuatan keputusan investasi sehingga investor menjadi

lebih percaya kepada perusahaan yang berakibat ada

naiknya harga sekuritas perusahaan.

3) Kepentingan Nasional, yaitu dengan diperolehnya biaya

modal yang lebih rendah oleh perusahaan, maka

pertumbuhan ekonomi akan meningkat dan kesempatan

kerja akan meluas, sehingga pada akhirnya standar

kehidupan secara nasional akan meningkat pula. Dengan

26

pasar modal juga dapat menjadi liquid. Likuiditas pasar

modal ini diperlukan oleh perekonomian nasional karena

dapat membantu alokasi modal secara efektif.

e. Jenis Pengungkapan

Meek, et al (1995) dalam Hardiningsih (2008:67)

menyatakan pengungkapan dalam laporan tahunan terdiri dari

dua jenis antara lain:

1) Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib adalah pengungkapan informasi yang

diwajibkan dalam laporan tahunan perusahaan yang

diwajibkan dan diatur oleh suatu peraturan pasar modal.

2) Pengungkapan sukarela (voluntary disclosure)

Pengungkapan sukarela adalah pengungkapan informasi

melebihi yang diwajibkan karena dipandang relevan dengan

kebutuhan pemakai laporan keuangan.

f. Pengungkapan Sukarela

Pengungkapan sukarela merupakan pengungkapan yang

tidak diwajibkan peraturan, dimana perusahaan bebas memilih

jenis informasi yang akan diungkapkan yang sekiranya dapat

mendukung dalam pengambilan keputusan bagi pihak-pihak

berkepentingan dengan laporan keuangan perusahaan.

Manajer memiliki informasi yang lebih baik daripada pihak

27

depannya. Beberapa kajian menunjukan bahwa manajer

berinisiatif untuk mengungkap informasi seperti itu secara

sukarela (Frederick & Gary, 2010: 176).

Keuntungan dari pengungkapan sukarela menyangkut biaya

transaksi yang lebih rendah dalam perdagangan sekuritas

perusahaan, bunga yang lebih tinggi dari analis keuangan dan

investor, meningkatkan likuiditas saham dan biaya modal yang

lebih rendah.

Menurut Frederick & Gerhard (1999: 291) pengungkapan

keuangan yang disediakan oleh entitas bagi pembaca luar negeri

mungkin melebihi atau jauh lebih sedikit dari kewajiban

pengungkapan yang disyaratkan. Perusahaan umumnya akan

melakukan pengungkapan melebihi kewajiban pengungkapan

minimal jika mereka merasa pengungkapan semacam itu akan

menurunkan biaya modalnya atau jika mereka tidak ingin

ketinggalan praktik-praktik pengungkapan yang kompetitif.

Sebaliknya, perusahaan akan mengungkapkan lebih sedikit

jika mereka merasa pengungkapan keuangan akan menampakan

informasi rahasia kepada para pesaing atau menampakan sisi

buruk perusahaan di depan berbagai pihak-pihak misalnya,

keengganan perusahaan-perusahaan Jepang untuk menyediakan

pengungkapan segmental karena takut dituduh melakukan

28

Kumar, Wilder & Stocks (2008) dalam Hossain &

Hammami (2009) menjelaskan pengungkapan sukarela

merupakan pengungkapan poin selain laporan keuangan. Eng

dan Mak (2003) menyatakan bahwa pengungkapan sukarela

dapat dinilai berdasarkan jumlah item pengungkapan tidak wajib

yang terdapat pada segmen analisis dan pembahasan manajemen

pada laporan tahunan. Sedangkan Healy & Palepu (2001)

menyatakan pengungkapan sukarela merupakan pengungkapan

lebih informatif atas dasar inisiatif manajemen.

Luas pengungkapan mengalami perkembangan dari waktu

ke waktu yang dipengaruhi oleh perkembangan ekonomi, sosial

dan budaya suatu negara, teknologi informasi, kepemilikan

perusahaan dan peraturan-peraturan yang dikeluarkan oleh

lembaga yang berwenang. Henderson et al. (2004) menyatakan

pengungkapan sukarela dibagi menjadi dua, yaitu:

1) Traditional Voluntary Disclosure yaitu informasi yang

diungkapkan adalah informasi yang berkaitan dengan

kinerja ekonomi dari sebuah perusahaan dan keputusan

mengenai aktivitas operasi, investasi dan pembiayaan

perusahaan.

2) Non-Traditional Voluntary Disclosure yaitu informasi yang

diberikan berkaitan dengan interaksi perusahaan dengan

29

Menurut Adhariani (2004), keuntungan yang

diperoleh perusahaan ketika melakukan pengungkapan

sukarela adalah biaya modal yang rendah dan pemahaman

atas risiko investasi. Sementara biaya pengungkapan

sukarela berupa seluruh pengorbanan secara langsung

maupun tidak langsung yang dihadapi perusahaan ketika

melakukan pengungkapan sukarela. Biaya pengungkapan

sukarela dibagi menjadi 2 (dua), yaitu:

1) Biaya langsung

Biaya-biaya yang dikeluarkan perusahaan yang

berkaitan langsung dengan pengembangan dan

penyajian infomasi. Biaya-biaya tersebut meliputi

biaya pengumpulan, biaya pemrosesan, dan biaya

penyajian informasi.

2) Biaya tidak langsung

Biaya yang timbul akibat pengungkapan atau tidak

diungkapkannya informasi. Biaya jenis ini meliputi

biaya legitimasi dan proprietary cost (biaya

competitive disadvantage dan biaya politik). Biaya

legitimasi timbul akibat dari pengungkapan

informasi yang tidak mencukupi atau pengungkapan

informasi yang menyesatkan. Biaya kompetisi

30

tambahan oleh perusahaan justru akan digunakan

oleh kompetitor untuk melakukan positioning,

sehingga melemahkan posisi perusahaan yang

melakukan disclosure. Sementara biaya politik

timbul karena pengungkapan yang dilakukan

perusahaan akan memicu ditetapkannya peraturan

pemerintah yang baru.

Pengungkapan dapat mengurangi kesenjangan

asimetri informasi antara perusahaan dan pasar yang

memfasilitasi perdagangan sahamnya. Respon dari pasar

akan kurangnya pengungkapan secara penuh juga menjadi

penyebab pentingnya pengungkapan sukarela dilakukan,

karena ketika investor kehilangan kepercayaan dari laporan

keuangan perusahaan maka dampak yang dialami

perusahaan akan sangat buruk. Contohnya adalah kejatuhan

perusahaan Enron di Amerika Serikat yang melakukan

manipulasi laporan keuangan dan tidak memberikan

informasi secara lengkap di laporan keuangannya

khususnya mengenai utang yang tidak diungkapkan

seluruhnya sehingga menyebabkan penurunan nilai rating

investasi perusahaan (Godfrey, 2010:438).

Beberapa studi mengenai pengungkapan sukarela

31

superior untuk para investor terhadap ekspektasi kinerja

masa depan perusahaan. Berikut beberapa motif yang

mendasari perusahaan melakukan pengungkapan sukarela

dalam laporan keuangan berdasarkan studi empiris (Healy

dan Palepu, 2001):

1) Capital Market Transaction Hypothesis

Menurut Healy dan Palepu (1993), motif pertama

yang memengaruhi perusahaan melakukan

pengungkapan sukarela adalah rencana perusahaan

dalam menerbitkan surat utang, saham maupun

instrumen keuangan lainnya. Myers dan Maljuf

(1986) berpendapat bahwa tantangan utama yang

dihadapi manajemen adalah timbulnya asimetri

informasi yang dapat mengurangi kepercayaan

investor. Ketika hal tersebut terjadi, maka biaya

atas pendanaan eksternal akan meningkat. Hal ini

yang memotivasi perusahaan dalam melakukan

pengungkapan sukarela sehingga dapat mengurangi

asimetri informasi yang terjadi sehingga pada

akhirnya mampu mengurangi pendanaan eksternal.

2) Corporate Control Contest Hypothesis

Motif kedua yang memotivasi perusahaan dalam

32

penyerahan tanggung jawab dalam pengelolaan

perusahaan, dewan komisaris dan para pemilik

modal menyerahkan tanggung jawab atas kinerja

saham perusahaan kepada manajer. Wanner dan

Weinsbach (1988) membuktikan bahwa pergantian

chief executive officer (CEO) berhubungan

terhadap buruknya kinerja saham perusahaan.

Harga saham yang rendah juga berhubungan

dengan adanya kemungkinan pengambilalihan

pengelolaan perusahaan oleh pihak lain yang

berakibat pada pergantian CEO. Risiko

pengambilalihan pengelolaan perusahaan ini

menjadi pemicu manajemen dalam melakukan

pengungkapan sukarela.

3) Stock Compensation Hypothesis

Terdapat dua alasan dari sudut pandang yang

berbeda yang memotivasi manajer melakukan

pengungkapan sukarela, yaitu:

a) Sudut pandang manajer sebagai pihak yang

berniat untuk melakukan jual beli saham

yang diperolehnya. Adanya larangan insider

33

memotivasi manajer untuk melakukan

pengungkapan sukarela.

b) Sudut pandang manajer sebagai pemegang

saham perusahaan. Dalam hal ini manajer

akan meningkatkan pengungkapan sukarela

dengan maksud menurunkan biaya kontrak

terkait dengan kompensasi saham yang

diberikan kepada karyawan baru.

Kompensasi saham merupakan salah satu

alternatif kompensasi yang menarik bagi

manajer dan karyawan ketika harga saham

ditentukan benar-benar mencerminkan nilai

perusahaan.

4) Litigation Cost Hypothesis

Terdapat dua hal yang memengaruhi keputusan

manajemen dalam melakukan pengungkapan dari

aspek hukum. Pengaruh pertama adalah ketika

hukum atau peraturan yang berlaku menuntut

perusahaan untuk melakukan pengungkapan pada

tingkat dan waktu yang tepat. Manajer

meningkatkan pengungkapannya dengan maksud

untuk menurunkan risiko terkena tuntutan hukum,

34

kerugian terhadap beberapa pihak yang pada

akhirnya meningkatkan risiko perusahaan terkena

masalah hukum.

Pengaruh kedua yaitu aspek hukum justru

menurunkan kecenderungan manajer untuk

melakukan pengungkapan sukarela. Hal ini terjadi

karena ketika sebuah perusahaan yakin bahwa

perusahaan tidak melakukan kesalahan yang

disengaja, termasuk dalam pengungkapan informasi

kepada stakeholder dan perusahaan yakin bahwa

sistem hukum dapat membedakan kesalahan

manajemen yang benar-benar disengaja dengan

yang tidak disengaja.

5) Management Talent Signalling Hypothesis

Truman (1986) menyatakan bahwa manajer dengan

kemampuan yang baik memiliki kecenderungan

untuk mengungkapkan peramalan pendapatan

perusahaan dengan sukarela. Ketika manajer

melakukan pengungkapan sukarela terutama

peramalan pendapatan di masa datang, maka

investor akan menginterpretasikan bahwa manajer

35

masa mendatang. Pada akhirnya hal tersebut akan

meningkatkan nilai perusahaan.

6) Proprietary Cost Hypothesis

Hasil dari penelitian-penelitian sebelumnya

menyatakan bahwa perusahaan memiliki insentif

untuk tidak mengungkapkan suatu informasi jika

informasi tersebut dianggap akan membahayakan

posisi persaingannya. Teori ini dikaji lebih jauh oleh

Verrechia (2001), proprietary cost hypothesis

mengasumsikan bahwa tidak ada konflik

kepentingan antara manajer dan pemegang saham.

Sebagai hasilnya hipotesis ini memprediksikan

bahwa pengungkapan sukarela akan selalu kredibel.

Penelitian Hayes dan Lundholm (1996)

membuktikan bahwa perusahaan-perusahaan yang

tingkat kinerjanya relatif sama dengan bidang

industri yang sama cenderung akan mengungkapkan

lebih sedikit informasi dibanding dengan

perusahaan yang bergerak dalam industri yang

berbeda jenis.

Jadi pengungkapan sukarela adalah pengungkapan di

luar pengungkapan wajib dan pengungkapan ini disajikan

36

dapat berguna bagi para pengguna laporan keuangan dalam

pengambilan keputusan.

3. Komposisi Dewan Komisaris

Berdasarkan UU Perseroan Terbatas No.40 Tahun 2007

menyatakan bahwa dewan komisaris terdiri atas satu orang atau

lebih. Forum for Corporate Governance Indonesia (FCGI, 2000),

dewan komisaris merupakan salah satu unsur terpenting dari

corporate governance yang memiliki tanggung jawab menjamin

pelaksanaan strategi perusahaan berjalan sesuai tujuan, mengawasi

manajemen dalam mengelola perusahaan serta mewajibkan

terlaksananya akuntabilitas.

Berdasarkan pedoman Good Corporate Governance di

Indonesia tahun 2010, komposisi atau jumlah komisaris independen

tidak ditentukan dalam jumlah tertentu namun demikian jumlah atau

komposisi komisaris independen harus dapat menjamin agar

mekanisme pengawasan berjalan secara efektif dan sesuai dengan

peraturan perundang-undangan. Adapun kriteria yang ditetapkan

yaitu salah satu dari komisaris independen harus mempunyai latar

belakang akuntansi atau keuangan.

Meskipun Pedoman Good Corporate Governance tidak

menentukan jumlah komisaris independen, dalam Peraturan

Bapepam-LK, emiten atau perusahaan publik wajib memiliki

37

Bursa Efek Indonesia mewajibkan sekurang-kurangnya 30% dari

dewan komisaris adalah komisaris independen. Kriteria komisaris

independen secara rinci diatur dalam peraturan Bapepam-LK yaitu:

a. Berasal dari luar emiten atau Perusahaan Publik.

b. Tidak mempunyai saham emiten atau Perusahaan Publik baik

lansung maupun tidak langsung.

c. Tidak mempunyai hubungan Afiliasi dengan Komisaris, Direksi

dan Pemegang Saham Utama Emiten atau Perusahaan Publik.

d. Tidak mempunyai hubungan usaha dengan emiten atau

Perusahaan Publik baik langsung maupun tidak langsung.

Tugas dewan komisaris dalam kaitannya dengan laporan

keuangan adalah mengawasi manajemen dalam membuat laporan

keuangan sehingga laporan keuangan dibuat dengan keadaan yang

sebenarnya dan tidak menguntungkan pihak tertentu saja. Luo He et

al. (2008) menemukan bahwa independensi board merupakan

pencegah yang paling efektif agar laporan keuangan tidak

mengalami penyimpangan (fraud). Sun et al. (2012) menemukan

bahwa semakin tingginya jumlah board independen, perusahaan

cenderung mengungkapkan pengendalian internalnya pada laporan

audit. Dengan demikian, peluang manajemen untuk menutupi

38 4. Efektivitas Komite Audit

Berdasarkan Peraturan Bapepam-LK No. IX.I.5, Komite

Audit adalah komite yang dibentuk oleh dan bertanggung jawab

kepada Dewan Komisaris dalam rangka membantu melaksanakan

tugas dan fungsi Dewan Komisaris. KNKG (2006) menyatakan

bahwa Komite Audit dibentuk untuk membantu Dewan Komisaris

dalam memastikan bahwa laporan keuangan disajikan secara wajar

sesuai dengan prinsip akuntansi yang berlaku umum, struktur

pengendalian internal perusahaan dengan baik, pelaksanaan audit

internal maupun eksternal dilakukan sesuai dengan standar audit

yang berlaku, serta melakukan tindak lanjut atas temuan hasil audit

yang dilaksanakan manajemen. Selain itu Komite Audit juga terlibat

dalam pemrosesan calon auditor eksternal beserta imbalan jasanya

untuk kemudian disampaikan kepala Dewan Komisaris.

Berdasarkan Peraturan Bapepam-LK No. IX.I.5, dalam

menjalankan fungsinya, Komite Audit memiliki tugas dan

tanggung jawab antara lain sebagai berikut:

a. Melakukan penelaahan atas informasi keuangan yang akan

dikeluarkan perusahaan seperti laporan keuangan, proyeksi,

dan laporan lainnya terkait dengan informasi keuangan

39

b. Melakukan penelaahan atas ketaatan perusahaan terhadap

peraturan perundang-undangan lainnya yang berhubungan

dengan kegiatan perusahaan.

c. Memberikan rekomendasi kepada Dewan Komisaris

mengenai penunjukan Akuntan yang didasarkan pada

independensi, ruang lingkup penugasan dan fee untuk

disampaikan kepada RUPS.

d. Melakukan penelaahan atas pelaksanaan tindak lanjut

pemeriksaan oleh Auditor Internal dan pelaksanaan tindak

lanjut oleh Direksi atas temuan Auditor Internal.

e. Melakukan penelaahan terhadap aktivitas pelaksanaan

manajemen risiko yang dilakukan oleh direksi.

f. Menelaah pengaduan yang berkaitan dengan proses akuntansi

dan pelaporan keuangan, dan manajemen risiko Emiten dan

Perusahaan Publik.

g. Menelaah dan memberikan saran kepada Dewan Komisaris

terkait dengan potensi adanya benturan kepentingan.

h. Menjaga kerahasiaan dokumen, data dan informasi

perusahaan.

Adapun wewenang Komite Audit dalam melaksanakan tugas

40

a. Mengakses dokumen, data dan informasi perusahaan tentang

karyawan, dana, aset, sumber daya perusahaan yang

diperlukan.

b. Berkomunikasi langsung atau tidak langsung dengan

karyawan, dan pihak yang menjalankan fungsi internal dan

eksternal audit serta manajemen risiko.

c. Melibatkan pihak independen di luar anggota Komite Audit

yang diperlukan untuk membantu pelaksanaan tugasnya (jika

diperlukan).

d. Melakukan kewenangan lain yang diberikan oleh Dewan

Komisaris.

Hermawan (2009) menilai efektivitas komite audit melalui

tiga aspek, yaitu aktivitas, jumlah anggota dan kompetensi. Aspek

aktivitas komite audit menilai sejauh mana tanggung jawab komite

audit dalam mengevaluasi kontrol internal, penunjukan auditor

eksternal, mengkaji laporan keuangan, evaluasi terhadap kondisi

legal perusahaan, serta penyusunan laporan komite audit atas

pengungkapan. Aspek aktivitas komite audit juga menilai sejauh

mana komite audit mengevaluasi lingkup, akurasi, efektivitas

biaya, independensi, serta objektivitas auditor eksternal. Selain itu,

penilaian mengenai jumlah pertemuan dan kehadiran anggota

komite audit juga merupakan bagian dari aspek aktivitas. Aspek

41

anggota komite. Aspek kompetensi komite audit menilai apakah

anggota komite audit memiliki latar belakang akuntansi serta umur

dari anggota komite audit.

5. Konsentrasi Kepemilikan

Concentration yaitu kategori perusahaan yang

kepemilikannya terkonsentrasi pada satu pihak (blockholder) dan

dispersion yaitu kategori perusahaan yang kepemilikannya

tersebar. La Porta et al. (1999) dalam Arifin (2003) menyatakan

bahwa mereka menduga di negara-negara berkembang perusahaan

dengan kepemilikan yang terkonsentrasi akan lebih besar porsinya

dibandingkan dengan yang kepemilikannya menyebar. Ini terjadi

karena pada negara yang sedang berkembang, perlindungan

terhadap pemegang saham minoritas masih rendah sehingga

menghambat niat investor kecil untuk membeli saham.

Sinta dan Ahmar (2011) menyebutkan konsentrasi

kepemikan akan memberikan insentif kepada pemegang saham

untuk memonitor tindakan manajemen agar sesuai dengan

kepentingan pemilik. Oleh karena itu, konsentrasi kepemilikan

memberikan manfaat berupa kontrol terhadap manajemen. Namun,

konsentrasi kepemilikan juga dapat menimbulkan potensi kerugian

bagi perusahaan karena menurunkan nilai perusahaan.

Kepemilikan saham dikatakan terkonsentrasi jika sebagian