DAFTAR PUSTAKA

Harahap Sofyan Syafri, 1998. Analisa Kritis Atas Laporan Keuangan, PT RajaGrafindo Persada, Jakarta.

Kasmir, 2008. Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Keterbatasan Analisis Rasio keuangan http//Dwiernawati.wordpress.com. Diakses pada 7 Juli 2015.10:30.

Lubis, Ade Fatma, dan Adi Syahputra, 2012. Manajemen Keuangan Sebagai Alat

untuk Pengambilan Keputusan, USU Press, Medan.

Syahyunan, 2013. Manajemen Keuangan 1 (Perencanaan, Analisis dan

BAB III

PEMBAHASAN

A. Pengertian dan Fungsi Manajemen Keuangan

Tidak terlepas dari fungsinya, manajemen keuangan bisa diartikan

sebagai manajemen terhadap fungsi-fungsi keuangan. Fungsi bisa diartikan

sebagai kegiatan utama yang harus dilakukan.oleh mereka yang bertanggung

jawab dalam bidang-bidang tertentu. Oleh karena itu, dalam suatu perusahaan

manajer keuangan adalah pihak yang paling bertanggung jawab dalam

mengelola keuangan organisasi atas perusahaan.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Kasmir (2008:7), Laporan Keuangan adalah laporan yang

menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode

tertentu. Laporan keuangan ini digunakan untuk berbagai macam tujuan setiap

penggunaan yang berbeda membutuhkan informasi yang berbeda pula, misalnya

seperti bank sebagai dasar atas pemberian kredit akan memerlukan informasi yang

berbeda dengan calon investor. Demikian pula dengan pemerintah melalui kantor

pajak atau ekonomi akan memerlukan data yang berbeda pula. Sedangkan

menurut Lubis dan Syahputra (2013:6), Laporan keuangan adalah laporan yang

melaporkan baik posisi perusahaan pada suatu waktu tertentu maupun operasinya

beberapa periode yang lalu. Laporan ini menampilkan sejarah perusahaan yang

2. Jenis-Jenis Laporan Keuangan

Kasmir (2008:28), menyatakan bahwa, secara umum ada 5(lima) laporan

keuangan:

a. Laporan Neraca (Posisi Keuangan)

Kasmir (2008:29), menyatakan bahwa “Laporan ini merupakan laporan

yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu”.

b. Laporan Laba/Rugi

Kasmir (2008:29), menyatakan bahwa “Laporan laba/rugi merupakan

merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam

suatu periode tertentu”.

c. Laporan Arus Kas

Kasmir (2008:29), menyatakan bahwa “Laporan arus kas merupakan

laporan yang menunjukkan semua aspekyang berkaitan dengan kegiatan

perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas”.

d. Laporan Perubahan Modal

Kasmir (2008:29), menyatakan bahwa “Laporan ini merupakan laporan

yang berisi jumlah dan jenis modal yang dimiliki pada saat ini”.

C. Rasio-Rasio Keuangan

1. Pengertian Rasio Keuangan

Syahyunan, (2013:91), menyatakan bahwa “Rasio keuangan merupakan

analisis yang paling popular untuk mengidentifikasi kondisi keuangan dan kinerja

keuangan perusahaan. Pada dasarnya untuk melakukan penhitungan rasio

Disebut rasio karena pada dasarnya adalah membandingkan (membagi)

antara satu item tertentu dalam laporan keuangan dengan item lainnya. Cara ini

ternyata lebih dapat menjelaskan makna suatu angka yang ada di laporan

keuangan dibandingkan dengan hanya melihat angka tersebut dengan begitu saja.

a. Keunggulan Analisis Rasio Keuangan

Anaisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya

keunggulan tersebut adalah:

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi prusahaan ditengah industri lain.

4) Sengat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score).

5) Menstandarisir size perusahaan.

6) Lebih mudah membandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau time series.

7) Lebih mudah melihat tren serta melakukan prediksi di masa yang akan

datang.

2. Keterbatasan Analisis Rasio Keuangan

Harahap, (1998:298), menyatakan bahwa, analisis rasio memiliki beberapa

kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya.

a. Kesulitan dalam memilih rasio yang tepat yang dapatdigunakan untuk

kepentingan pemakainya.

b. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan

analisis ini seperti:

1) Bahan perhitugan rasio atau laporan keuangan itu banyak mengandung

taksiran yang dapat dinilai biasa atau objektif.

2) Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai

perolehan (cost) bukan harga pasar.

3) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio

4) Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan

berbeda oleh perusahaan yang berbeda

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

d. Jika data yang tersedia tidak singkron maka akan kesulitan dalam

menghitung rasio.

e. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang

digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

3. Jenis-Jenis Rasio Keuangan

Menurut Syahyunan (2013:92) penggolongan rasio sebaiknya dilihat

sebagai cara pembahasan saja, sebab memang terdapat variasi dalam

a. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara

tepat waktu.

1) Rasio Lancar (Current Ratio)

Rasio lancar menunjukkan kemampuan suatu perusahaan memenuhi

kewajiban keuangannya yang segera harus dibayar dengan memakai aktiva

lancar. Rasio lancar yang ideal adalah 200%.

2) Rasio Cepat (Quick Ratio)

Dengan rasio cepat berarti liquiditas perusahaan diukur dengan menggunakan

unsur-unsur aktiva lancar yang liquid, dengan cara tidak mempertimbangkan

yang kurang liquid seperti persediaan. Rasio cepat yang ideal adalah 100%.

3) Rasio Kas (Cash Ratio)

Rasio ini menunjukkan porsi jumlah kas dibandingkan dengan total aktiva

rasio lancar. Rasio kas yang ideal adalah 200%.

b. Rasio Aktivitas

Rasio Ini digunakan untuk mengetahui seberapa efektif manajemen

1. Total Assets Turnover

Merupakan perbandingan antara pendapatan dengan jumlah aktiva.

Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam satu

periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan

Revenue.

2. Receivable Turnover

Merupakan perbandingan antara pendapatan dengan piutang rata-rata.

Kemampuan piutang berputar dalam satu periode tertentu.

c. Rasio Profatibilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan

dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh

manajemen. Pengembalian/Imbalan atas Investasi (Return On Investment - ROI)

yaitu perbandingan antara laba dan biaya setelah bunga dan pajak (Laba

Bersih/EAT) dengan total aktiva perusahaan. Return on investment yang baik

adalah 100%.

d. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

digunakan untuk mengetahui bagaimana perusahaan dalam mendanai kegiatan

usahanya apakah lebih banyak menggunakan utang atau ekuitas.

1) Rasio Hutang (Debt Ratio)

Rasio ini mengukur kemampuan perusahaan dalam menjamin hutangnya

dengan jumlah aktiva yang dimiliki.

2) Rasio Hutang Terhadap Ekuitas (Totall Debt To Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang

dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna

mengetahui financial leverage perusahaan.

D. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi

keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan

dan kemorosotan pada PT Asuransi Multi Artha Guna dilihat dari laporan

keuangan selama dua tahun berturut-turut yang meliputi Laporan Neraca, Laporan

Penerima Dana dan Laporan Pengeluaran Dana 2007 hingga 2010.

Adapun Laporan Neraca, Laporan Penerimaan dan Laporan Pengeluaran

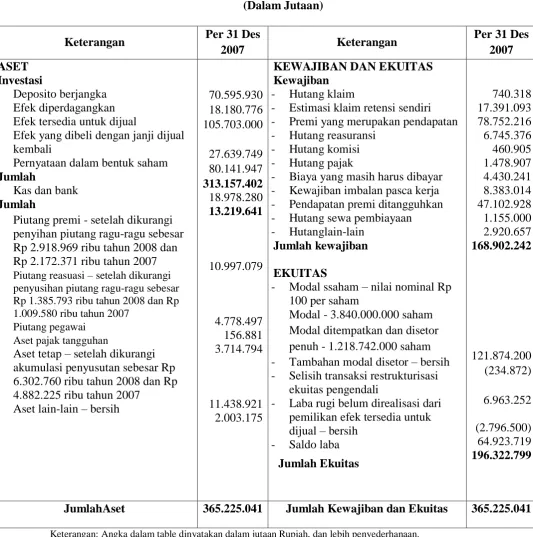

Tabel 3.1 NERACA

PT Asuransi Multi Artha Guna Per 31 Desember 2007

(Dalam Jutaan)

Keterangan Per 31 Des

2007 Keterangan - Efek tersedia untuk dijual

- Efek yang dibeli dengan janji dijual kembali

- Pernyataan dalam bentuk saham

Jumlah

- Kas dan bank

Jumlah

- Piutang premi - setelah dikurangi penyihan piutang ragu-ragu sebesar

Rp 2.918.969 ribu tahun 2008 dan Rp 2.172.371 ribu tahun 2007 - Piutang reasuasi – setelah dikurangi

penyusihan piutang ragu-ragu sebesar Rp 1.385.793 ribu tahun 2008 dan Rp 1.009.580 ribu tahun 2007

- Piutang pegawai - Aset pajak tangguhan

- Aset tetap – setelah dikurangi akumulasi penyusutan sebesar Rp 6.302.760 ribu tahun 2008 dan Rp 4.882.225 ribu tahun 2007

- Estimasi klaim retensi sendiri - Premi yang merupakan pendapatan - Hutang reasuransi

- Hutang komisi - Hutang pajak

- Biaya yang masih harus dibayar - Kewajiban imbalan pasca kerja - Pendapatan premi ditangguhkan

Modal - 3.840.000.000 saham Modal ditempatkan dan disetor penuh - 1.218.742.000 saham - Tambahan modal disetor – bersih - Selisih transaksi restrukturisasi

ekuitas pengendali

- Laba rugi belum direalisasi dari pemilikan efek tersedia untuk

JumlahAset 365.225.041 Jumlah Kewajiban dan Ekuitas 365.225.041

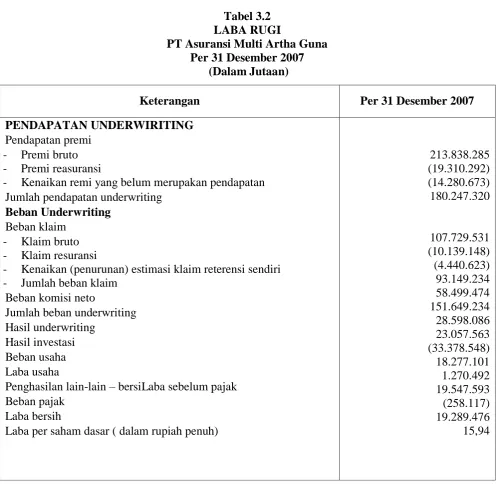

Tabel 3.2 LABA RUGI

PT Asuransi Multi Artha Guna Per 31 Desember 2007

(Dalam Jutaan)

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Artha Guna

Keterangan Per 31 Desember 2007

PENDAPATAN UNDERWIRITING

Pendapatan premi - Premi bruto - Premi reasuransi

- Kenaikan remi yang belum merupakan pendapatan Jumlah pendapatan underwriting

Beban Underwriting

Beban klaim - Klaim bruto - Klaim resuransi

- Kenaikan (penurunan) estimasi klaim reterensi sendiri - Jumlah beban klaim

Penghasilan lain-lain – bersiLaba sebelum pajak Beban pajak

Laba bersih

Laba per saham dasar ( dalam rupiah penuh)

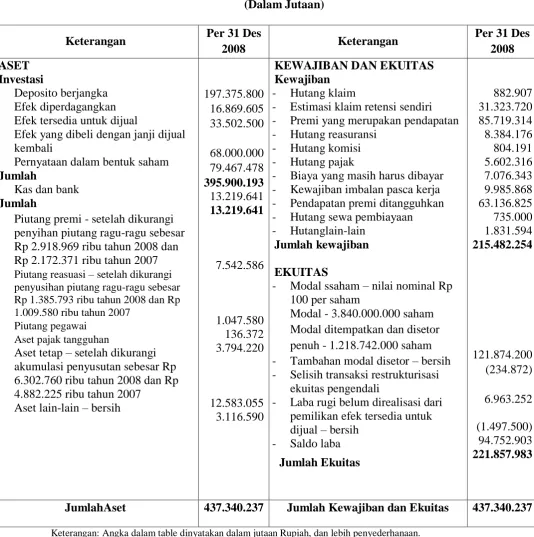

Tabel 3.3 NERACA

PT Asuransi Multi Artha Guna Per 31 Desember 2008

(Dalam Jutaan)

Keterangan Per 31 Des

2008 Keterangan - Efek tersedia untuk dijual

- Efek yang dibeli dengan janji dijual kembali

- Pernyataan dalam bentuk saham

Jumlah

- Kas dan bank

Jumlah

- Piutang premi - setelah dikurangi penyihan piutang ragu-ragu sebesar

Rp 2.918.969 ribu tahun 2008 dan Rp 2.172.371 ribu tahun 2007 - Piutang reasuasi – setelah dikurangi

penyusihan piutang ragu-ragu sebesar Rp 1.385.793 ribu tahun 2008 dan Rp 1.009.580 ribu tahun 2007

- Piutang pegawai - Aset pajak tangguhan

- Aset tetap – setelah dikurangi akumulasi penyusutan sebesar Rp 6.302.760 ribu tahun 2008 dan Rp 4.882.225 ribu tahun 2007

- Estimasi klaim retensi sendiri - Premi yang merupakan pendapatan - Hutang reasuransi

- Hutang komisi - Hutang pajak

- Biaya yang masih harus dibayar - Kewajiban imbalan pasca kerja - Pendapatan premi ditangguhkan

Modal - 3.840.000.000 saham Modal ditempatkan dan disetor penuh - 1.218.742.000 saham - Tambahan modal disetor – bersih - Selisih transaksi restrukturisasi

ekuitas pengendali

- Laba rugi belum direalisasi dari pemilikan efek tersedia untuk

JumlahAset 437.340.237 Jumlah Kewajiban dan Ekuitas 437.340.237

Tabel 3.4 LABA RUGI

PT Asuransi Multi Artha Guna Per 31 Desember 2008

(Dalam Jutaan)

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Artha Guna

Keterangan Per 31 Desember 2008

PENDAPATAN UNDERWIRITING

Pendapatan premi - Premi bruto - Premi reasuransi

- Kenaikan remi yang belum merupakan pendapatan Jumlah pendapatan underwriting

Beban Underwriting

Beban klaim - Klaim bruto - Klaim resuransi

- Kenaikan (penurunan) estimasi klaim reterensi sendiri - Jumlah beban klaim

Penghasilan lain-lain – bersiLaba sebelum pajak Beban pajak

Laba bersih

Laba per saham dasar ( dalam rupiah penuh)

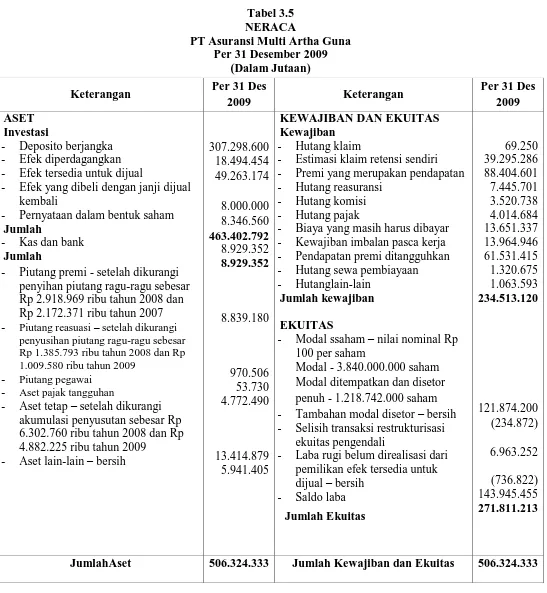

Tabel 3.5 NERACA

PT Asuransi Multi Artha Guna Per 31 Desember 2009

(Dalam Jutaan)

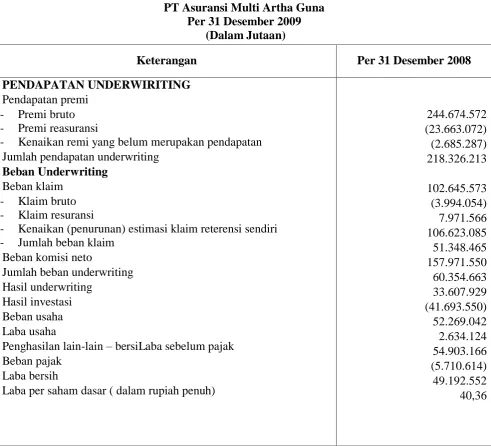

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Arthaguna

Keterangan Per 31 Des

2009 Keterangan - Efek tersedia untuk dijual

- Efek yang dibeli dengan janji dijual kembali

- Pernyataan dalam bentuk saham

Jumlah

- Kas dan bank

Jumlah

- Piutang premi - setelah dikurangi penyihan piutang ragu-ragu sebesar

Rp 2.918.969 ribu tahun 2008 dan Rp 2.172.371 ribu tahun 2007 - Piutang reasuasi – setelah dikurangi

penyusihan piutang ragu-ragu sebesar Rp 1.385.793 ribu tahun 2008 dan Rp 1.009.580 ribu tahun 2009

- Piutang pegawai - Aset pajak tangguhan

- Aset tetap – setelah dikurangi akumulasi penyusutan sebesar Rp 6.302.760 ribu tahun 2008 dan Rp 4.882.225 ribu tahun 2009

- Estimasi klaim retensi sendiri - Premi yang merupakan pendapatan - Hutang reasuransi

- Hutang komisi - Hutang pajak

- Biaya yang masih harus dibayar - Kewajiban imbalan pasca kerja - Pendapatan premi ditangguhkan

Modal - 3.840.000.000 saham Modal ditempatkan dan disetor penuh - 1.218.742.000 saham - Tambahan modal disetor – bersih - Selisih transaksi restrukturisasi

ekuitas pengendali

- Laba rugi belum direalisasi dari pemilikan efek tersedia untuk

Tabel 3.6 LABA RUGI

PT Asuransi Multi Artha Guna Per 31 Desember 2009

(Dalam Jutaan)

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Artha Guna

Keterangan Per 31 Desember 2008

PENDAPATAN UNDERWIRITING

Pendapatan premi - Premi bruto - Premi reasuransi

- Kenaikan remi yang belum merupakan pendapatan Jumlah pendapatan underwriting

Beban Underwriting

Beban klaim - Klaim bruto - Klaim resuransi

- Kenaikan (penurunan) estimasi klaim reterensi sendiri - Jumlah beban klaim

Penghasilan lain-lain – bersiLaba sebelum pajak Beban pajak

Laba bersih

Laba per saham dasar ( dalam rupiah penuh)

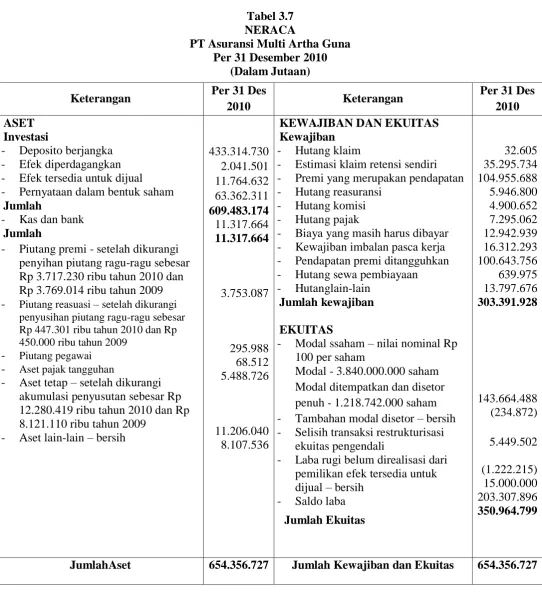

Tabel 3.7 NERACA

PT Asuransi Multi Artha Guna Per 31 Desember 2010

(Dalam Jutaan)

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Arthaguna

Keterangan Per 31 Des

2010 Keterangan - Efek tersedia untuk dijual - Pernyataan dalam bentuk saham

Jumlah

- Kas dan bank

Jumlah

- Piutang premi - setelah dikurangi penyihan piutang ragu-ragu sebesar

Rp 3.717.230 ribu tahun 2010 dan Rp 3.769.014 ribu tahun 2009 - Piutang reasuasi – setelah dikurangi

penyusihan piutang ragu-ragu sebesar Rp 447.301 ribu tahun 2010 dan Rp 450.000 ribu tahun 2009

- Piutang pegawai - Aset pajak tangguhan

- Aset tetap – setelah dikurangi akumulasi penyusutan sebesar Rp 12.280.419 ribu tahun 2010 dan Rp 8.121.110 ribu tahun 2009

- Estimasi klaim retensi sendiri - Premi yang merupakan pendapatan - Hutang reasuransi

- Hutang komisi - Hutang pajak

- Biaya yang masih harus dibayar - Kewajiban imbalan pasca kerja - Pendapatan premi ditangguhkan

Modal - 3.840.000.000 saham Modal ditempatkan dan disetor penuh - 1.218.742.000 saham - Tambahan modal disetor – bersih - Selisih transaksi restrukturisasi

ekuitas pengendali

- Laba rugi belum direalisasi dari pemilikan efek tersedia untuk

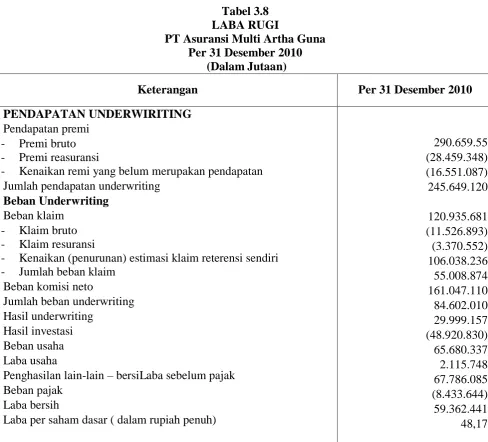

Tabel 3.8 LABA RUGI

PT Asuransi Multi Artha Guna Per 31 Desember 2010

(Dalam Jutaan)

Keterangan: Angka dalam table dinyatakan dalam jutaan Rupiah, dan lebih penyederhanaan. Sumber: www.idx.co.id Laporan Keuangan Bursa Efek Indonesia PT Asuransi Multi Artha Guna

Keterangan Per 31 Desember 2010

PENDAPATAN UNDERWIRITING

Pendapatan premi - Premi bruto - Premi reasuransi

- Kenaikan remi yang belum merupakan pendapatan Jumlah pendapatan underwriting

Beban Underwriting

Beban klaim - Klaim bruto - Klaim resuransi

- Kenaikan (penurunan) estimasi klaim reterensi sendiri - Jumlah beban klaim

Penghasilan lain-lain – bersiLaba sebelum pajak Beban pajak

Laba bersih

Laba per saham dasar ( dalam rupiah penuh)

E. Analisis Rasio Keuangan

Berdasarkan pengertian dan penggolongan rasio keuangan, dapat dianalisis beberapa

rasio keuangan untuk melihat tingkat perkembangan seluruh aktivitas perusahaan.

1. Rasio Likuiditas

Rasio ini dianalisis untuk mengetahui kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya secara tepat waktu.

a. Rasio Lancar (Current Ratio)

═ 3,86

═ 380

Berdasarkan perhitungan rasio lancar pada tahun 2007, perusahaan mampu

membayar setiap Rp 1 hutang lancar dengan Rp 3,86 aktiva lancar. Sedangkan

pada tahun 2008, perusahaan mampu menjamin setiap hutang lancar dengan

Rp 380 aktiva lancar. Hal ini berarti, kemampuan perusahaan dalam

mengembalikan hutang lancar dengan jaminan aktiva lancar mengalami

penurunan pada tahun 2008.

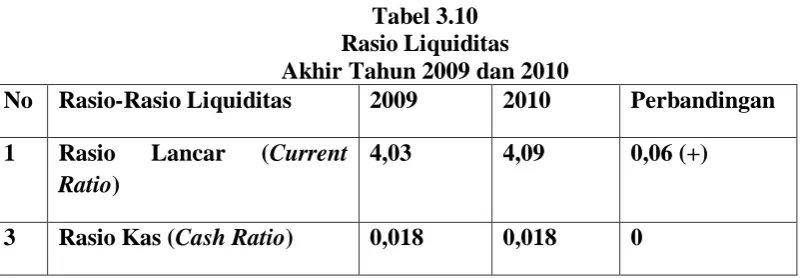

═ 4,09

Berdasarkan perhitungan rasio lancer pada tahun 2009, perusahaan mampu

membayar setiap Rp 1 hutang lancar dengan Rp 4,03 aktiva lancar. Sedangkan

pada tahun 2010, perusahaan mampu menjamin setiap hutang lancar dengan Rp

4,09 aktiva lancar. Hal ini berarti, kemampuan perusahaan dalam mengembalikan

hutang lancar dengan jaminan aktiva lancar mengalami penurunan pada tahun

2010.

b. Rasio Kas (Cash Ratio)

═ 0,041

═ 0,032

Berdasarakan perhitungan rasio kas pada tahun 2007 hingga 2008 terjadi

penurunan rasio. Meskipun rasio kas mengalami penurunan tetapi perusahaan

masih dalam keadaan liquit

═ 0,018

Berdasarakan hitungan rasio kas pada tahun 2009 hingga 2010 terjadi

penurunan rasio, meskipun rasio kas mengalami penurunan tetapi perusahaan

masih dalam keadaan liquit.

Tabel 3.9 Rasio Liquiditas Akhir Tahun 2007 dan 2008

No Rasio-Rasio Liquiditas 2007 2008 Perbandingan

1 Rasio Lancar (Current

Ratio) 3,86 3,80 0,60 (-)

2 Rasio Kas (Cash Ratio) 0,041 0,032 0,09 (-)

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Dari kedua komponen rasio likuiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan liquid, hal ini

ditunjukkan terjadinya peningkatan rasio baik rasio lancar maupun rasio kas setiap

tahunnya. Secara keseluruhan dapat disimpulkan perusahaan dapat melunasi

kewajiban jangka pendeknya secara tepat waktu.

Tabel 3.10 Rasio Liquiditas Akhir Tahun 2009 dan 2010

No Rasio-Rasio Liquiditas 2009 2010 Perbandingan

1 Rasio Lancar (Current

Ratio)

4,03 4,09 0,06 (+)

3 Rasio Kas (Cash Ratio) 0,018 0,018 0

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari kedua komponen rasio liquiditas tersebut, maka secara umum dapat

dikatakan bahwa kondisi perusahaan tersebut dalam keadaan liquid, hal ini

ditunjukkan terjadinya peningkatan rasio baik rasio lancar maupun rasio kas setiap

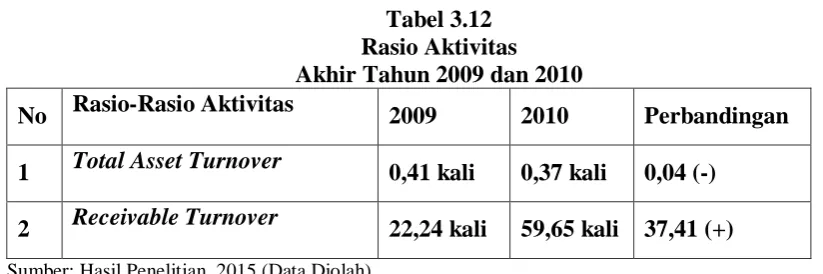

2. Rasio Aktivitas

Rasio ini digunakan untuk mengukur efektif tidaknya perusahaan dalam

menggunakan dan mengendalikan sumber-sumber yang dimiliki oleh perusahaan.

a. Total Asset Turnover

═ 0,49 kali

═ 0,47 kali

Berdasarkan perhitungan total asset turnover, pada tahun 2007

menghasilkan total asset turnover 0,49 kali dan tahun 2008 menghasilkan total

asset turnover 0,47 kali. Pada tahun 2007 total asset turnover lebih rendah

dibandingkan pada tahun 2008 dari total aktiva yang dimiliki perusahaan.

═ 0,41 kali

═ 0,37 kali

Berdasarkan perhitungan total asset turnover, pada tahun 2009

menghasilkan total asset turnover 0,41 kali dan tahun 2010 menghasilkan total

asset turnover 0,37 kali. Pada tahun 2009 total asset turnover lebih tinggi

b. Receivable Turnonver

═ 11,31 kali

═ 23,75 kali

Berdasarkan perhitungan receivable turnover pada tahun 2007 perusahaan

mampu menghasilkan pendapatan sebesar 11,31 kali dari piutang rata-rata dan

pada tahun 2008 perusahaan mampu menghasilkan 23,75 kali dari piutang

rata-rata. Artinya, terjadi kenaikan pada tahun 2008 sebesar 12,44 kali daripada tahun

2008 dan perusahaan cukup efektif dalam menggunakan sumber-sumber

perusahaan.

═ 22,24 kali

═ 59,65 kali

Berdasarkan perhitungan receivable turnover pada tahun 2009 perusahaan

mampu menghasilkan pendapatan sebesar 22,24 kali dari piutang rata-rata dan

pada tahun 2010 perusahaan mampu menghasilkan 59,65 kali dari piutang

rata-rata. Artinya, terjadi kenaikan pada tahun 2010 sebesar 31,41 kali daripada tahun

Tabel 3.11 Rasio Aktivitas Akhir Tahun 2007 dan 2008

No Rasio-Rasio Aktivitas 2007 2008 Perbandingan

1 Total Asset Turnover 0,49 kali 0,47 kali 0,02 (+)

2 Receivable Turnover 11,31 kali 23,75 kali 12,44 (+)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari kedua komponen rasio aktivitas tersebut, maka dapat dikatakan bahwa

kondisi perusahaan efektif dalam menggunakan dan mengendalikan

sumber-sumber yang dimiliki perusahaan. Terlihat pada rasio total asset turnover dan

receivable turnover yang mengalami kenaikan pada tahun 2008.

Tabel 3.12 Rasio Aktivitas Akhir Tahun 2009 dan 2010

No Rasio-Rasio Aktivitas 2009 2010 Perbandingan

1 Total Asset Turnover 0,41 kali 0,37 kali 0,04 (-)

2 Receivable Turnover 22,24 kali 59,65 kali 37,41 (+)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari kedua komponen rasio aktivitas tersebut, maka dapat dilihat bahwa

total aset turnover 2009 – 2010 mengalami penurunan 0,04. Sedankan pada rasio

receivable turnover mengalami kenaikan 37,41 maka perusahaan cukup efektif

dalam menggunakan dan mengendalikan sumber-sumber yang dimiliki

3. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

Pengembalian/imbalan atas investasi (return on investment- ROI)

═ 5,26%

═ 6,82%

Berdasarkan perhitungan return on investment pada tahun 2007 sebesar

5,26%. Dalam hal ini setiap Rp 100,- investasi yang ditanamkan dalam

perusahaan menghasilkan laba keuntungan sebelum pajak sebesar Rp 5,26. Dan

pada tahun 2008 return on investment sebesar 6,82% atau terjadi peningkatan

sebesar Rp 1,56 dari tahun 2007.

═ 9,71%

═ 9,07%

Berdasarkan perhitungan return on investment pada tahun 2009 sebesar

pada tahun 2010 return on investment sebesar 9,07% atau terjadi peningkatan

sebesar Rp 9,07 dari tahun 2010.

Tabel 3.13 Rasio Profitabilitas Akhir Tahun 2007 dan 2008

No Rasio Profitabilitas 2007 2008 Perbandingan

pengembalian/imbalan atas investasi (return on investment-ROI)

5,26% 6,82% 1,56 (+)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa

perusahaan mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio ini

meningkat. Hal ini dapat dilihat dari perbandingan rasio tahun 2007 dengan tahun

2008 terjadi peningkatan rasio sebesar 1,56%.

Tabel 3.14 Rasio Profitabilitas Akhir Tahun 2009 dan 2010

No Rasio Profitabilitas 2009 2010 Perbandingan

Pengembalian/Imbalan atas Investasi (Return On Investment-ROI)

9,71% 9,07% 0,64 (-)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dari komponen rasio profitabilitas tersebut maka dapat dikatakan bahwa

perusahaan tidak mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio

ini menurun. Hal ini dapat diihat dari perbandingan rasio tahun 2009 dengan tahun

2010 terjadi penurunan rasio sebesar 0,64%.

4. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas.

a. Rasio Hutang (Debt Ratio)

═ 46,11%

═ 49,27%

Berdasarkan perhitungan rasio hutang pada tahun 2007, 46,11% dari total

aktiva perusahaan dibiayai dengan pinjaman modal pinjaman (hutang). Sedangkan

pada tahun 2008, 49,27% dari total aktiva perusahaan dibiayai dengan modal

pinjaman (hutang).

═ 46,31%

═ 46,36%

Berdasarkan perhitungan rasio hutang pada tahun 2009, 46,31% dari total

aktiva perusahaan dibiayai dengan pinjaman modal pinjaman (hutang). Sedangkan

pada tahun 2010, 46,36% dari total aktiva perusahaan dibiayai dengan modal

═ 86,03%

═ 97,12%

Berdasarkan perhitungan rasio hutang terhadap ekuitas, pada tahun 2007,

86,03% hutang jangka panjang dijamin dengan Rp1,- modal sendiri. Sedangkan

pada tahun 2008, 97.12% hutang jangka panjang dijamin dengan Rp1,- modal

sendiri.

═ 86,27%

═ 86.44%

Berdasarkan perhitungan rasio hutang terhadap ekuitas, pada tahun 2009,

86,27% hutang jangka panjang dijamin dengan Rp1,- modal sendiri. Sedangkan

pada tahun 2014, 86,44% hutang jangka panjang dijamin dengan Rp1,- modal

sendiri.

Tabel 3.15 Rasio Leverage Akhir Tahun 2007 dan 2008

No Rasio-Rasio Aktivitas 2007 2008 Perbandingan

2 Rasio Hutang Terhadap Ekuitas (Total Debt To

Equity Ratio)

86,03% 97,12% 11,09 (+)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dilihat dari persentase Debt Ratio dan Total Debt To Equity Ratio bahwa

komposisi hutang baik terhadap total aktiva maupun modal sendiri (ekuitas) baik

dan menunjukkan angka yang semakin meningkat pada tahun 2008.

Tabel 3.16 Rasio Leverage Akhir Tahun 2009 dan 2010

No Rasio-Rasio Aktivitas 2009 2010 Perbandingan

1 Rasio Hutang (Debt Ratio) 46,31% 46,36% 0,04 (+)

2 Rasio Hutang Terhadap Ekuitas (Total Debt To

Equity Ratio)

86,27% 86,44% 0,17 (+)

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Dilihat dari persentase Debt Ratio dan Total Debt To EquityRatio bahwa

komposisi hutang baik terhadap total aktiva maupun modal sendiri (ekuitas) baik

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis dan evaluasi terhadap laporan keuangan

PT Asuransi Multi Artha Guna, maka penulis mengambil beberapa kesimpulan

dan saran-saran yang dianggap sebagai bahan pertimbangan bagi perusahaan

dalam penyempurnaan dan pencapaian dimasa yang akan datang.

A. Kesimpulan

1. Jika dilihat dari rasio likuiditas, maka dapat disimpulkan bahwa kondisi

perusahaan dalam keadaan liquid, artinya perusahaan mampu memenuhi

kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Hal ini

didukung oleh membaiknya kinerja perusahaan yang mengalami kenaikan

setiap tahunnya yang dilihat dari rasio liquiditas.

2. Jika dilihat dari rasio Aktivitas, maka dapat disimpulkan bahwa kondisi

perusahaan dalam keadaan baik, dapat dilihat dari perbandingan tahun 2007

hingga 2010 yang mengalami kenaikan tetapi harus ditingkatkan lagi.

3. Jika dilihat dari rasio profitabilitas, maka dapat disimpulkan bahwa

perusahaan mampu menghasilkan laba/keuntungan yang terus meningkat

untuk 3 (tiga) tahun yakni 2007 sebesar 5,26%, 2008 sebesar 6,82%, dan

2009 sebesar 9,71%, meskipun pada tahun 2010 mendapatkan laba 9,07%

perusahaan mengalami penurunan keuntungan sebesar 0,64%.

4. Jika dilihat dari rasio leverage, dapat dilihat bahwa kondisi perusahaan

kurang baik dalam melunasi hutang, dapat dilihat dari perbandingan tahun

B. Saran

1. Jika dilihat dari rasio likuiditas penulis disarankan agar perusahaan terus

meningkatkan keuntungan agar perusahaan tetap berada dalam keadaan liquid

seperti tahun-tahun yang dianalisis oleh penulis, guna menjamin pelunasan

kewajiban jangka pendek perusahaan secara tepat waktu.

2. Jika dilihat dari rasio aktivitas kinerja perusahaan cukup baik, maka diminta

agar mempertahankan kinerja perusahaan agar perusahaan menjadi lebih baik

ditahun berikutnya.

3. Jika dilihat dari rasio profitabilitas penulis disarankan agar perusahaan

mampu mempertahankan kinerja seperti tahun-tahun 2007 hingga 2009

dimana perusahaan berhasil mendapatkan laba yang terus meningkat, dan

memperbaiki kinerja pada tahun 2010 dimana perusahaan mengalami

penurunan 0,64% dari tahun 2009.

4. Jika dilihat dari rasio leverage perusahaan kurang baik dalam melunasi

hutang, maka dari itu diminta perusahaan untuk meningkatkan kinerja

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT. Asuransi Multi Artha Guna atau disebut Asuransi AMAG didirikan

pada tanggal 14 Nopember 1980. Setelah berkiprah selama 25 tahun, pada tanggal

23 Desember 2005, Asuransi AMAG dicatat sebagai perusahaan terbuka menjadi

PT. Asuransi Multi Artha Guna Tbk. Dalam kurun waktu tersebut Asuransi

MAGNA telah berkembang dengan konsisten dan kini memiliki jaringan layanan

di 2(dua) kantor cabang yaitu Surabaya dan Bandung serta 17 kantor pemasaran

yang tersebar luas di berbagai kota di Indonesia.

Dalam manajemen yang stabil didukung oleh eksekutif dan staf yang

profesional serta berkualitas, Asuransi AMAG dari tahun ke tahun mencatat

pertumbuhan pendapatan premi yang konstan. Di tengah persaingan yang semakin

tajam dan ketat, Asuransi AMAG berhasil membukukan pendapatan laba bersih

yang selalu meningkat. Hal ini dimungkinkan dengan diterapkannya kebijakan

„prudent underwriting‟ serta pengelolaan investasi yang baik.

Kesehatan keuangan tercermin dari angka RBC (Risk Base Capital) yang

jauh melampaui 120% yang disyaratkan oleh Pemerintah. Asuransi AMAG tetap

berkomitmen untuk memenangkan persaingan melalui peningkatan pelayanan

menyeluruh dan tepat waktu kepada nasabah sesuai dengan motto “Kami

menghargai komitmen kami”. Pemegang saham yang memiliki 5% atau lebih

saham Asuransi AMAG, antara lain: Paninvest Tbk (30,19%), Dana Pensiun

PT Asuransi Multi Artha Guna adalah perusahaan yang menjalankan

kegiatan usaha dibidang asuransi kerugian termasuk usaha reasuransi kerugian.

Jenis asuransi yang disediakan PT Asuransi Multi Artha Guna meliputi asuraansi

umum, asuransi kesehatan, asuransi properti/rumah, asuransi perjalanan/travel,

asuransi kerugian, asuransi mobil/asuransi kendaraan, asuransi pengangkutan dan

lain-lain.

Pada tanggal 9 Desember 2005, Asuransi AMAG memperoleh pernyataan

efektif dari BAPEPAM-LK untuk melakukan penawaran umum secara perdana

Asuransi AMAG kepada masyarakat sebanyak 240.000.000 saham dengan nilai

nominal Rp 100,- per saham serta harga penawaran Rp 105,- disertai dengan

waran sebanyak 240.000.000 waran yang diberikan secara cuma-cuma sebagai

insentif. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta sekarang

Bursa Efek Indonesia pada tanggal 23 Desember 2005. Setiap pemegang 1

(satu) waran berhak membeli satu saham perusahaan dengan harga pelaksanaan

sebesar Rp100,- per saham. Pembelian dapat dilakukan selama masa

pelaksanaan yaitu mulai tanggal 23 Desember 2006 sampai dengan 22 Desember

2010. Bila waran tidak dilaksanakan sampai dengan masa berlaku habis, maka

waran menjadi kadaluarsa.

B. Visi dan Misi Perusahaan

Visi PT Asuransi Multi Artha Guna:

Menjadi Prusahaan penyedia solusi resiko yang terkemuka dan profesional.

Misi PT Asuransi Multi Artha Guna:

2. Menjadi perusahaan yang mengutamakan pelayanan dan memberikan

layanan prima serta lebih efisien dari pesaing.

3. Menjalankan perusahaan berdasarkan prinsip-prinsip underwriting yang

hati-hati dan wajar, berkembang secara terarah dan menguntungkan

sehingga meningkatkan nilai bagi “stakelorders”.

4. Menyediakan lingkungan kerja yang baik termasuk pelatihan/

pengembangan dan fasilitas yang tinggi serta kepuasan bekerja.

C. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu bagan yang menunjukkan hubungan

pada suatu organisasi atau perusahaan antara bagian yang satu dan bagian yang

lain dalam melaksanakan fungsi dan tugas-tugas yang dibebankan terhadap

suatu jabatan tertentu untuk menjamin kelancaran pekerjaan. Oleh karena itu,

struktur organisasi dilandasi dengan adanya pembagian tugas dari tiap satuan

kerja pada organisasi tersebut dan setiap pemimpin perusahaan dituntut untuk

dapat mengelola organisasi dengan baik, pemikiran manusia yang semakin

berkembang dan meningkatkan persaingan yang semakin tajam. Dalam

keadaan seperti ini suatu organisasi membutuhkan seorang pemimpin yang

berkualitas. Struktur organisasi PT Asuransi Multi Artha Guna dapat dilihat

Sumber : PT. Asuransi Multi Artha Guna

D. Job Description

Pembagian Tugas, Tanggung Jawab dan Wewenang

1. Komisaris Presiden

Wewenang :

a. Mengesahkan anggaran dan pendapatan operasional tahunan perusahaan.

b. Mengkoordinir setiap perubahan-perubahan situasional yang berpengaruh

terhadap perusahaan.

c. Berwenang untuk mengambil keputusan-keputusan penting yang

mempengaruhi kelangsungan hidup perusahaan.

d. Bertanggungjawab atas keputusan-keputusan yang telah diambil.

e. Berwenang menandatangani proyek bernilai besar.

f. Mengevaluasi dan melaksanakan kebijakan umum perusahaan.

2. Komisaris Audit

Wewenang :

a. Mengkoordinir setiap perubahan-perubahan situasional yang berpengaruh

terhadap perusahaan.

b. Berwenang untuk mengambil keputusan-keputusan penting yang

mempengaruhi kelangsungan hidup perusahaan.

c. Bertanggungjawab atas keputusan-keputusan yang telah diambil.

3. Presiden Direktur

Wewenang :

a. Melakukan perencanaan strategi yang dapat digunakan sebagai dasar untuk

memimpin jalannya operasional perusahaan agar sesuai dengan tujuan yang

telah ditetapkan.

b. Menetapkan kebijakan-kebijakan operasional dan kuantitas operasional,

sehubungan dengan operasional perusahaan.

c. Berwenang untuk mengambil keputusan-keputusan yang berhubungan

dengan perusahaan.

d. Bertanggungjawab atas keputusan-keputusan yang telah diambil.

e. Mengevaluasi dan melaksanakan kebijakan umum perusahaan.

4. Internal Audit

Tugas dan tanggung jawab :

a. Memeriksa laporan keuangan yang telah dibuat oleh bagian keuangan.

b. Memberi laporan keuangan yang telah benar kepada pimpinan atau direktur.

c. Bertanggung jawab apabila terjadi kesalahan pada laporan keuangan

perusahaan.

5. Sekretaris Perusahaan

Tugas dan tanggung jawab :

a. Mewakili direktur apabila direktur berhalangan hadir.

6. Keuangan, Administrasi, Claim

Divisi ini bertanggungjawab atas pengelolaan keuangan, administrasi dan

claim perusahaan yang meliputi seluruh kegiatan keuangan berupa analisis arus

masuk dan keluarnya uang. Divisi ini membawahi dua bagian, yaitu :

a. Bagian Finance, Accounting dan Claim

Bagian ini bertugas untuk mengontrol semua transaksi penerimaan dan

pengeluaran kas pada perusahaan serta membuat anggaran keuangan perusahaan.

Bagian ini juga bertugas dalam mengontrol dana, mengelola semua akuntansi

yang ada, membuat laporan akuntansi secara teratur, mencatat pembukuan,

mengaudit keuangan dan akuntansi, serta menangani masalah pajak. Fungsi dan

tugasnya :

1) Mengatur pengeluaran-pengeluaran perusahaan serta melaksanakan

pembayaran seperti pembayaran hutang, gaji pegawai maupun pembayaran

pajak negara.

2) Melaksanakan penagihan atas piutang perusahaan.

3) Mengatur penggunaan dana yang ada dan pencarian dana yang dibutuhkan

oleh perusahaan.

4) Membuat pencatatan dan pelaporan atas penerimaan dan pengeluaran uang

perusahaan.

5) Menetapkan dan melaksanakan kebijaksanaan dalam sistem dan prosedur

akuntasi.

6) Menyusun laporan keuangan yang dibutuhkan oleh direktur seperti neraca

7) Membuat laporan yang berhubungan dengan perhitungan dan pembayaran

pajak perusahaan.

b. Bagian General Affair dan HRD/Admin

Fungsi dan tugas :

1) Mengevaluasi kualitas dan kuantitas sumber daya manusia secara umum.

2) Mengkoordinasikan fungsi penyeleksian karyawan.

3) Menyusun rencana peningkatan kualitas dan kuantitas sumber daya manusia

didalam perusahaan.

4) Mengkoordinasikan pengajuan pembayaran hak-hak karyawan ke bagian

keuangan (gaji, tunjangan karyawan, uang lembur, dan lain-lain ).

7. Teknik, Marketing, IT

Divisi ini bertanggungjawab untuk menentukan dan merumuskan perincian

pelaksanaan kebijakan perusahaan serta melaksanakan kebijakan yang telah

ditetapkan. Divisi ini membawahi dua bagian yaitu :

a. Bagian Underwriting & Reassurance, IT

Divisi ini bertanggung jawab terhadap kegiatan yang berhubungan dengan

IT. Fungsi dan tugas :

1) Melaksanakan dan mengkoordinasikan fungsi yang berhubungan dengan

implementasi teknologi informasi di dalam perusahaan.

2) Melaksanakan dan mengkoordinasikan fungsi dan tugas ke setiap seksi

untuk setiap proyek yang ada.

3) Menyiapkan laporan-laporan yang telah ditetapkan sehubungan dengan

4) Melaksanakan pemeliharaan server dan memperbaiki kerusakaan yang

terjadi.

5) Melakukan back-up data harian, mingguan, bulanan, dan tahunan.

b. Bagian Business Development & Public Relation

Fungsi dan tugas :

1) Menyusun rencana kegiatan pemasaran.

2) Menyusun anggaran pemasaran

3) Mengusulkan strategi pemasaran mengenai apa yang akan dilakukan, serta

rencana dan strategi promosi apa yang akan digunakan dalam melakukan

pemasaran produk.

4) Mengevaluasi hasil pemasaran.

5) Mengikuti perkembangan pasar dan perusahaan pesaing.

6) Mempertahankan segmentasi pasar yang sudah ada dan mengembangkan

strategi pemasaran sehingga memperluas segmentasi pasar.

8. Operasi Jaringan

Divisi ini bertugas mengatur jaringan-jaringan perusahaan, baik intra

perusahaan maupun antar perusahaan. Tugas dan wewenang:

a. Mengatur agar hubungan antar perusahaan pusat dan cabang dapat

terhubung dengan baik.

b. Menjaga dan memelihara tiap server yang ada di setiap perusahaan.

E. Kegiatan Terkini Perusahaan

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

pada PT Asuransi Multi Artha Guna mempunyai visi menjadi perusahaan yang

mengutamakan pelayanan dan memberikan layanan prima serta lebih efisien dari

pesaing. Perusahaan terus berupaya agar tujuan yang telah digariskan oleh

perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena

membutuhkan kinerja yang tinggi, disiplin dan loyalitas dalam bekerja. Pastinya

untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu

dan tepat.

Jadi kinerja terkini yang dijalankan perusahaan sesui dengan visi dan

misinya dan disesuaikan dengan sasaran perusahaan, yaitu:

1. Menghasilkan laba pemasukan bagi negara.

2. Memberikan kenyamanan bagi masyarakat yang menggunakan jasa layanan

asuransi agar masyarakat mau menggunakan layanan jasa asuransi.

3. Memberikan fungsi sosial dengan penyediaan lapangan kerja bagi

masyarakat.

4. Memenuhi permintaan masyarakat yang ingin menggunakan jasa layanan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha di Indonesia mengalami persaingan

yang cukup ketat di segala bidang, baik dalam bidang industri maupun jasa.

Persaingan tersebut salah satunya disebabkan oleh kemajuan teknologi yang

sangat pesat, munculnya pesaing-pesaing baru yang berpotensi dalam

mengembangkan produk-produk yang beraneka ragam dan berkualitas.

Oleh karena itu, perusahaan terus dituntut untuk dapat terus

meningkatkan aktivitasnya agar mampu bersaing dalam mempertahankan

kelangsungan hidup perusahaan, sehingga tujuan perusahaan dapat tercapai.

Pada dasarnya yang bertanggung jawab dalam mengelola aktivitas perusahaan

adalah pihak manajemen.

Dalam manajemen yang stabil didukung oleh pimpinan dan staf yang

profesional serta berkualitas, PT asuransi Multi Artha Guna dari tahun ke tahun

mencatat pertumbuhan pendapatan premi yang konstan. Di tengah persaingan

yang semakin tajam dan ketat, PT Asuransi Multi Artha Guna berhasil

membukukan pendapatan laba bersih yang selalu meningkat. Hal ini

dimungkinkan dengan diterapkannya kebijakan „prudent underwriting‟ serta

pengelolaan investasi yang baik. Kesehatan keuangan tercermin dari angka RBC

(Risk Base Capital) yang jauh melampaui 120% yang disyaratkan oleh

Dalam PT Asuransi Multi Artha Guna ini juga diperlukan perencanaan dan

perlunya menganalisis laporan keuangan dengan mengetahui anggaran pemasukan

maupun pengeluaran. Untuk dapat memperoleh gambaran tentang perkembangan

keuangan PT Asuransi Multi Artha Guna, akan sangat membutuhkan suatu laporan

keuangan. Laporan keuangan merupakan beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata

dan mendasari angka-angka tersebut.

Laporan keuangan yang disusun perusahaan seperti neraca, daftar laba rugi,

laporan laba yang ditahan dan laporan keuangan lainnya memegang peranan

sangat penting dalam suatu prusahaan. Pentinggnya laporan keuangan tersebut

tidak hanya sebagai sumber informasi tentang posisi keuangan tetapi laporan

keuangan juga ditunjukan untuk menilai prestasi PT Asuransi Multi Artha Guna,

mengetahui sampai dimana keberhasilan perkembangan perusahaan, apakah ada

peningkatan ataukah penurunan dari periode sebelumnya. Sebagai sumber

informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah

dipahami dan dapat dibandingkan dengan tahun sebelumnya.

Salah satu cara untuk mengetahui kinerja keuangan PT Asuransi Multi

Artha Ghuna dapat dilakukan dengan melakukan analisis terhadap laporan

keuangannya. Analisis adalah proses perencanaan yang terdiri beberapa bagian

atau komponen yang saling berhubungan atau berkesinambungan agar

mendapatkan pengertian yang berupa sumber informasi yang tepat serta memiliki

pemahaman arti keseluruhan.

pihak-tersebut adalah manajer/pimpinan perusahaan, pemilik perusahaan/pemegang

saham, investor, kreditor, dan pemerintah. Bagi pemilik perusahaan fungsi

laporan keuangan adalah untuk melihat berapa keuntungan atau kerugian yang

ada dan dialami oleh perusahaan tersebut, bagi pemegang saham fungsi laporan

keuangan adalah untuk mengetahui kinerja perusahaan, bagi investor fungsi

laporan keuangan adalah untuk membantu menentukan apakah perusahaan harus

membeli, menahan atau menjual investasi tersebut, bagi kreditor fungsi laporan

keuangan adalah untuk mengetahui kemampuan perusahaan melunasi hutang

beserta bunganya dan kegunaan laporan keuangan bagi pemerintah adalah untuk

mengetahui pendapatan negara dalam hal pajak.

Dari uraian tersebut, maka penulis tertarik untuk meneliti dengan judul

“ANALISIS LAPORAN KEUANGAN PT ASURANSI MULTI ARTHA GUNA

DI BURSA EFEK INDONESIA”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah yaitu: Bagaimana kondisi keuangan PT Asuransi Multi Artha

Guna bila dilihat dari analisis rasio – rasio keuangan (likuiditas, aktivitas,

leverage, dan profitabilitas untuk periode 2007 hingga 2010?

C. TujuanPenelitian

Tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah untuk

mengetahui bagaimana kondisi keuangan PT Asuransi Multi Artha Guna yang

D. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai acuan yang jelas bagi perusahaan dan pertimbangan bagi perusahaan

untuk dapat mengembangkan kualitas pelayanan jasa di masa yang akan

datang.

2. Bagi Penulis

Menambah pengetahuan penulis dalam bidang yang diteliti baik secara teori

maupun aplikasi.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi Tugas Akhir bagi peneliti selanjutnya.

ANALISIS LAPORAN KEUANGAN PT. ASURANSI MULTI

ARTHA GUNA DI BURSA EFEK INDONESIA

TUGAS AKHIR

Diajukan Oleh :

AHMAD FARIQ

122101185

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini yang berjudul

“Analisis Laporan Keuangan PT Asuransi Multi Artha Guna Di Bursa

Efek Indonesia “ sebagai salah satu syarat untuk menyelesaikan Program

Diploma III Jurusan Manajeman Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan

dengan baik tanpa adanya bantuan moril maupun materil dari banyak pihak.

Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

sedalam-dalamnya atas bantuan dan bimbingan yang diberikan dalam

menyelesaikan tugas akhir ini. Pada kesempatan ini, penulis mengucapkan terima

kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing penulis dalam penulisan tugas

akhir ini.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN ... 5

A. Sejarah Perusahaan... 5

B. Visi dan Misi Perusahaan ... 6

C. Struktur Organisasi Perusahaan ... 7

D. Job Description ... 9

E. Kegiatan Terkini Perusahaan ... 13

BAB III PEMBAHASAN

... 15

A. Pengertian dan Fungsi Manajemen Keuangan ... 15

B. Laporan Keuangan ... 15

1. Pengertian Laporan Keuangan ... 15

2. Jenis-jenis Laporan Keuangan ... 16

C. Rasio-Rasio Keuangan ... 16

1. Pengertian Rasio Keuangan ... 16

2. Keterbatasan Analisis Keuangan ... 17

3. Jenis-Jenis Rasio Keuangan ... 18

D. Penyajian Laporan Keuangan ... 21

E. Analisis Rasio Keuangan ... 30

BAB IV KESIMPULAN DAN SARAN

... 41

A. Kesimpulan ... 41

B.Saran ... 42

DAFTAR TABEL

No. Judul Halaman

Tabel 3.1 Neraca PT Asuransi Multi Artha Guna Per 31 Desember

2007 ... 22 Tabel 3.2 Laba Rugi PT Asuransi Multi Artha Guna Per 31 Desember

2007 ... 23 Tabel 3.3 Neraca PT Asuransi Multi Artha Guna Per 31 Desember

2008 ... 24 Tabel 3.4 Laba Rugi PT Asuransi Multi Artha Guna Per 31 Desember

2008 ... 25 Tabel 3.5 Neraca PT Asuransi Multi Artha Guna Per 31 Desember

2009 ... 26 Tabel 3.6 Laba Rugi PT Asuransi Multi Artha Guna Per 31 Desember

2009 ... 27 Tabel 3.7 Neraca PT Asuransi Multi Artha Guna Per 31 Desember

2010 ... 28 Tabel 3.8 Laba Rugi PT Asuransi Multi Artha Guna Per 31 Desember

2010 ... 29 Tabel 3.9 Rasio Liquiditas PT Asuransi Multi Artha Guna Akhir Tahun

2007 dan 2008 ... 32 Tabel 3.10 Rasio Liquiditas PT Asuransi Multi Artha Guna Akhir Tahun

2008 dan 2010 ... 32 Tabel 3.11 Rasio Aktivitas PT Asuransi Multi Artha Guna Akhir Tahun

2007 dan 2008 ... 35 Tabel 3.12 Rasio Aktivitas PT Asuransi Multi Artha Guna Akhir Tahun

2009 dan 2010 ... 35 Tabel 3.13 Rasio Profitabilitas PT Asuransi Multi Artha Guna Akhir

Tahun 2007 dan 2008 ... 37 Tabel 3.14 Rasio Profitabilitas PT Asuransi Multi Artha Guna Akhir

Tahun 2009 dan 2010 ... 37 Tabel 3.15 Rasio Leverage PT Asuransi Multi Artha Guna Akhir Tahun

2007 dan 2008 ... 39 Tabel 3.16 Rasio Leverage PT Asuransi Multi Artha Guna Akhir Tahun

DAFTAR GAMBAR

No Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha di Indonesia mengalami persaingan

yang cukup ketat di segala bidang, baik dalam bidang industri maupun jasa.

Persaingan tersebut salah satunya disebabkan oleh kemajuan teknologi yang

sangat pesat, munculnya pesaing-pesaing baru yang berpotensi dalam

mengembangkan produk-produk yang beraneka ragam dan berkualitas.

Oleh karena itu, perusahaan terus dituntut untuk dapat terus

meningkatkan aktivitasnya agar mampu bersaing dalam mempertahankan

kelangsungan hidup perusahaan, sehingga tujuan perusahaan dapat tercapai.

Pada dasarnya yang bertanggung jawab dalam mengelola aktivitas perusahaan

adalah pihak manajemen.

Dalam manajemen yang stabil didukung oleh pimpinan dan staf yang

profesional serta berkualitas, PT asuransi Multi Artha Guna dari tahun ke tahun

mencatat pertumbuhan pendapatan premi yang konstan. Di tengah persaingan

yang semakin tajam dan ketat, PT Asuransi Multi Artha Guna berhasil

membukukan pendapatan laba bersih yang selalu meningkat. Hal ini

dimungkinkan dengan diterapkannya kebijakan „prudent underwriting‟ serta

pengelolaan investasi yang baik. Kesehatan keuangan tercermin dari angka RBC

(Risk Base Capital) yang jauh melampaui 120% yang disyaratkan oleh

Dalam PT Asuransi Multi Artha Guna ini juga diperlukan perencanaan dan

perlunya menganalisis laporan keuangan dengan mengetahui anggaran pemasukan

maupun pengeluaran. Untuk dapat memperoleh gambaran tentang perkembangan

keuangan PT Asuransi Multi Artha Guna, akan sangat membutuhkan suatu laporan

keuangan. Laporan keuangan merupakan beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata

dan mendasari angka-angka tersebut.

Laporan keuangan yang disusun perusahaan seperti neraca, daftar laba rugi,

laporan laba yang ditahan dan laporan keuangan lainnya memegang peranan

sangat penting dalam suatu prusahaan. Pentinggnya laporan keuangan tersebut

tidak hanya sebagai sumber informasi tentang posisi keuangan tetapi laporan

keuangan juga ditunjukan untuk menilai prestasi PT Asuransi Multi Artha Guna,

mengetahui sampai dimana keberhasilan perkembangan perusahaan, apakah ada

peningkatan ataukah penurunan dari periode sebelumnya. Sebagai sumber

informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah

dipahami dan dapat dibandingkan dengan tahun sebelumnya.

Salah satu cara untuk mengetahui kinerja keuangan PT Asuransi Multi

Artha Ghuna dapat dilakukan dengan melakukan analisis terhadap laporan

keuangannya. Analisis adalah proses perencanaan yang terdiri beberapa bagian

atau komponen yang saling berhubungan atau berkesinambungan agar

mendapatkan pengertian yang berupa sumber informasi yang tepat serta memiliki

pemahaman arti keseluruhan.

Hasil analisis laporan keuangan ini akan sangat bermanfaat bagi

tersebut adalah manajer/pimpinan perusahaan, pemilik perusahaan/pemegang

saham, investor, kreditor, dan pemerintah. Bagi pemilik perusahaan fungsi

laporan keuangan adalah untuk melihat berapa keuntungan atau kerugian yang

ada dan dialami oleh perusahaan tersebut, bagi pemegang saham fungsi laporan

keuangan adalah untuk mengetahui kinerja perusahaan, bagi investor fungsi

laporan keuangan adalah untuk membantu menentukan apakah perusahaan harus

membeli, menahan atau menjual investasi tersebut, bagi kreditor fungsi laporan

keuangan adalah untuk mengetahui kemampuan perusahaan melunasi hutang

beserta bunganya dan kegunaan laporan keuangan bagi pemerintah adalah untuk

mengetahui pendapatan negara dalam hal pajak.

Dari uraian tersebut, maka penulis tertarik untuk meneliti dengan judul

“ANALISIS LAPORAN KEUANGAN PT ASURANSI MULTI ARTHA GUNA

DI BURSA EFEK INDONESIA”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, terdapat

suatu masalah yaitu: Bagaimana kondisi keuangan PT Asuransi Multi Artha

Guna bila dilihat dari analisis rasio – rasio keuangan (likuiditas, aktivitas,

leverage, dan profitabilitas untuk periode 2007 hingga 2010?

C. TujuanPenelitian

Tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah untuk

mengetahui bagaimana kondisi keuangan PT Asuransi Multi Artha Guna yang

D. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai acuan yang jelas bagi perusahaan dan pertimbangan bagi perusahaan

untuk dapat mengembangkan kualitas pelayanan jasa di masa yang akan

datang.

2. Bagi Penulis

Menambah pengetahuan penulis dalam bidang yang diteliti baik secara teori

maupun aplikasi.

3. Bagi Peneliti Selanjutnya

Sebagai bahan referensi Tugas Akhir bagi peneliti selanjutnya.