Lampiran 1

Daftar Nama Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015 (Sampel)

Kode No

Kriteria Sampel Nama Perusahaan

Sampel Terpilih 1

Perusahaan

2

1 ABDA PTAsuransiBinaDanaArtaTbk

2 ASBI PTAsuransiBintangTbk

3 ASDM PTAsuransiDayinMitraTbk

4 AHAP PTAsuransiHartaAmanPratamaTbk

5 ASJT PTAsuransiJasaTaniaTbk

6 AMAG PTAsuransiMultiArtaGunaTbk

7 ASRM PTAsuransiRamayanaTbk

8 LPGI PTLippoGeneralInsuranceTbk

9 MREI PTMaskapaiReasuransiIndonesiaTbk

10 PNIN PTPaninvest Tbk

11 PNLF PTPaninLifeTbk X X

Lam pira n 2

Data Vari

abel Pene

litia n

Tahun Kode Perusahaan EVA ROA ROE EPS Harga

Saham

ABDA 8.906.342.522 0.0792 0.2165 162 770 ASBI -1.865.926.267 0.0371 0.0898 52 275 ASDM 7.500.389.813 0.0658 0.1486 114 500 AHAP 5.224.753.178 0.0995 0.2050 28 180

2011

Lampiran 3

Statistik Deskriptif Variabel Penelitian

EVA ROA ROE EPS Saham

N Statistic 50.0 50.00 50 50 50.0

Statistic 535754191.4 0.07 .1558860 182.16 1471.6

Std. Error 1367459640.2 0.01 .00919772 22.320 262.7

Maximum Statistic 42747249477.0 0.56 .30030 853 7975.0

Minimum Statistic -26717508507.0 0.02 .02770 9 147.0

Range Statistic 69464757984.0 0.54 .27260 844 7828.0

Std.

Deviation Statistic 9669399845.7 0.08 .06503773 157.824 1857.9 Variance Statistic 93497293375345300000.0 0.01 .004 24908.382 3451673.9

Statistic 1.4 5.69 -.103 1.973 2.0

Std. Error 0.3 0.34 .337 .337 0.3

Statistic 8.3 37.08 -.680 5.880 3.2

Std. Error 0.7 0.66 .662 .662 0.7

Mean

Skewnes s

Lampiran 4

Hasil Hausman Test

Correlated Random Effects - Hausman Test Pool: RIDWAN

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 10.822620 4 0.0286

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

EPS? 10.836961 9.345492 1.235395 0.1796

EVA? 0.000000 0.000000 0.000000 0.1171

Lampiran 5

Hasil Fixed Effect Model

Dependent Variable: SAHAM? Method: Pooled Least Squares Date: 02/07/17 Time: 00:01 Sample: 2011 2015

Included observations: 5 Cross-sections included: 10

Total pool (balanced) observations: 50

Variable Coefficient Std. Error t-Statistic Prob.

C 952.1633 607.3697 1.567683 0.1257 Cross-section fixed (dummy variables)

R-squared 0.816634 Mean dependent var 1471.640

Adjusted R-squared 0.750419 S.D. dependent var 1857.868 S.E. of regression 928.1561 Akaike info criterion 16.73577

Sum squared resid 31013053 Schwarz criterion 17.27114

Log likelihood -404.3943 Hannan-Quinn criter. 16.93964

F-statistic 12.33298 Durbin-Watson stat 1.234555

Lampiran 6

Lampiran 7

Data Statistik Tabel t (df = 1 –

0.25 0.10 0.05 0.025 0.01 0.005 0.001

df 0.50 0.20 0.10 0.050 0.02 0.010 0.002

DAFTAR PUSTAKA

Amin W Tunggal. 2001. Memahami Konsep Economic Value Added (EVA) dan Value Based Management (VBM). Jakarta:Harvarindo.

Agung Wibowo. 2007. Pengaruh Earning Per Share (EPS), Price Earning Ratio (PER), Return On Equity (ROE), Debt to Equity Ratio (DER), dan Tingkat

Bunga terhadap Harga Saham. Solo: FE UNS.

Arifin, Zainal. 2005. Teori Keuangan & Pasar Modal.Yogyakarta: Ekonosia UII. Arthur J. Keown, dkk.2010. Manajemen Keuangan: Prinsip dan Penerapan Jilid

2 (Edisi Kesepuluh). Jakarta: PT. Indeks.

Brigham dan Houston.2010.Dasar-dasar Manajemen Keuangan Buku 1 (Edisi 11). Jakarta:Salemba Empat.

Darmaji dan Hendy M.Fakhruddin. 2009. Pasar Modal di Indonesia. Edisi 3.Jakarta:Salemba Empat.

Damodar N. Gujarati and Dawn C. Porter. 2012. Dasar–dasar Ekonometrika. Jakarta: Salemba Empat.

Damodaran, Aswath. 2002. Investment Valuation : Tools and Techniques for Determining the Value of Any Asset, 2nd edition . NewYork: John Wiley & Sons.

Djawahir, M. Kusnan. 2001.Saatnya Mengejar The True Economic Profit. SWA No. 20/ VVII, 4 Oktober 2001: hal 24-28.

Fahmi, Irham.2012. Manajemen Investasi. Jakarta:Salemba Empat.

Ghozali, Imam.2013. Aplikasi Analisis Multivariat dengan Program IBM SPSS 21. Edisi 7.Semarang:Universitas Diponegoro.

Hasan, Iqbal. 2002. Pokok – Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta : Ghalia Indonesia.

Hermina, Sihasale. 2001. Analisis pengaruh kinerja keuangan terhadap harga saham perushaan manufaktur yang terdaftar di Bursa Efek Jakarta. Semarang:Universitas Diponegoro.

Jonathan Sarwono.2009. Statistik Itu Mudah: Panduan Lengkap untuk Belajar Komputasi Statistik Menggunakan SPSS 16. Yogyakarta:Universitas Atma Jaya.

Lastari, Jumayanti Indah.2004. Analisis Fundamental Sebagai Dasar Pengambilan Keputusan Investasi terhadap Saham Emiten Perdagangan

Ritel Periode 2001 Sampai 2003. Jurnal Ekonomi dan Bisnis No. 2, Jilid 9. Jakarta: Fakultas Ekonomi Universitas Gunadarma.

Lirik, Sri Hariani, 2010.Analisis Pengaruh Economic Value Added (EVA) dan Rasio Keuangan Terhadap Return Saham Syariah. Jurnal Ekonomi Medernisasi,Volume 6, Nomor 1, hal 1-21.Malang:Universitas Kanjuruhan Malang.

Mohammed Rafi A, Bernard J Fisher,dkk.2003.Internet Marketting:Building Advantage In A Network Economy 2nd Edition. New York:McGraw-Hill Book Co.

Noer Sasongko dan Nila Wulandari. 2006. Pengaruh Eva Dan Rasio-Rasio Profitabilitas Terhadap Harga Saham. Empirika, Vol. 19 No. 1, Juni 2006 (hal 64-80).Semarang:Universitas Diponegoro.

Raja Lambas J.Panggabean.2005.Analisis Perbandingan Korelasi EVA dan ROE Terhadap Harga Saham LQ 45 Di Bursa Efek Jakarta. Palembang :Magister Manajemen Universitas Sriwijaya.

Rengga Jeni Ery.2014.Pengaruh DER,DPS,ROA Terhadap Harga Saham Pada Perusahaan Telekomunikasi di BEI. Surabaya:Penerbit Sekolah Tinggi Ilmu Ekonomi Indonesia.

Riyanto,Bambang.1995. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE UGM.

Rosadi,D.2012.Ekonometrika dan Analisis Runtun Waktu Terapan dengan Eviews.Yogyakarta:ANDI.

Rosdiana,dkk.2012. Pengantar Ilmu Pajak “Kebijakan dan Implementasi di Indonesia”.Jakarta:Rajawali Pers.

Rudianto.2006. Akuntansi Manajemen. Jakarta:Gransindo.

Ruky, Saiful M, 1997.EVA dan Penciptaan Nilai Perusahaan di Pasar Modal Indonesia. Manajemen dan Usahawan Indonesia, No. 09, Th. XXVI, April.

Sakir. 2009. Pengaruh Economic Value Added (EVA) Terhadap Harga Saham Perusahaaan Yang Terdaftar Di Jakarta Islamic Index Bursa Efek

Indonesia Dalam Jurnal Ekonomi Dan Bisnis. Vol 8 No. 2. Hal 150-165. Sidharta Utama.1997.Economic Value Added : Pengukur Penciptaan Nilai

Perusahaan.Usahawan,No.4 Th.XXVI.

Siti Arumi.2011.Pengaruh. Debt To Equity Ratio, Earning Per Share, dan Dividen Per Share terhadap Return Saham.Yogyakarta:Universitas Gajah Mada.

Stern Stewart and Co.1996.The Stern Stewart Performance 1000, The Definitive Guide To MVA and EVA. Stern Stewart Management Service.

Sugiyono.2010.Metode Penelitian Kuantitatif Kualitatif&RND,Bandung:Alfabeta. Sunaryo.2011.Analisis Pengaruh ROA ,ROE dan EPS Terhadap Harga Saham

Pada Kelompok Industri Barang Konsumsi yang Terdaftar di

BEI.Jakarta:BINUS.

Tambunan.2010.Menilai Harga Wajar saham. Elex Media Komputindo, Jakarta. Taufik, 2001.Penerapan EVA di Mancanegara. Usahawan 20/XVII/2-17

Oktober.

Ucok Saut Timbul,SE dan Widyo Nugroho,MM.2009.Analisis Pengaruh EVA,ROA,ROE dan Persentase Kepemilikan Modal Saham Asing

Terhadap Harga Saham Perbankan Di BEI.BINUS Business Review Vol. 2 No. 1 Mei 2011: 173-180.

Widarjono,Agus.2007.Ekonometrika Teori dan Aplikasi.Yogyakarta:Ekonisia FE UII.

Young S. David & O’ Byrne Stephen F. 2001.EVA dan Manajemen Berdasarkan Nilai. Jakarta:Salemba Empat.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan rancangan penelitian explanatory yaitu penelitian yang melakukan uji hipotesis untuk melihat hubungan antara variabel.Apabila penelitian menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesa, maka penelitian tersebut tidak lagi dinamakan penelitian deskriptif melainkan penelitian pengujian hipotesa atau penelitian penjelasan Singarimbun (2008). Sedangkan karakteristik penelitian ini bersifat replikasi, sehingga hasil uji hipotesis harus didukung oleh penelitian-penelitian sebelumnya, yang diulang dengan kondisi lain yang kurang lebih sama.

3.2 Jenis dan Sumber Data

Sumber data berasal dari laporan keuangan tahunan Perusahaan Asuransi yang dipublikasi di Bursa Efek Indonesia (www.idx.co.id). Periode data menggunakan rentang waktu tahunan pada periode laporan keuangan 2011-2015. 3.3 Batasan Operasional

Definisi operasional merupakan spesifikasi kegiatan peneliti dalam mengukur suatu variabel. Spesifikasi tersebut menunjuk pada dimensi-dimensi dan indikator-indikator dari variabel penelitian yang diperoleh melalui studi pustaka.Batasan operasional pada penelitian ini adalah :

1. Objek yang digunakan dalam penelitian ini terdiri dari 10 (sepuluh) Perusahaan Asuransi go public yang terdaftar di Bursa Efek Indonesia ( BEI).

2. Penelitian ini menggunakan data laporan keuangan tahunan yang dipublikasikan oleh BEI dengan rentang waktu mulai dari tahun 2011-2015.

3.4 Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat (nilai dari orang, objek atau kegiatan) yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari ada ditarik kesimpulannya (Sugiyono,2010). Dalam penelitian ini digunakan dua (2) variabel, yaitu sebagai berikut:

1. Variabel Bebas (Variabel Independen)

2. Variabel Terikat (Variabel Dependen)

Variabel dependen adalah variabel yang diterangkan atau mendapat pengaruh dari variabel lainnya. Dalam Penelitian ini, peneliti menggunakan variabel dependen berupa harga saham.

3.5 Definisi Operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu variabel diukur. Untuk mempermudah dalam menganalisis maka tiap variabel akan didefinisikan secara operasional.

1. Harga Saham

Salah satu bentuk surat berharga yang diperdagangkan dipasar modal (bursa). Pengukuran dari variabel harga saham ini yaitu pada harga penutupan saham (closing price) tiap perusahaan yang diperoleh dari harga saham pada periode akhir tahun.

2. EVA (Economic Value Added)

Rasio ini menghitung selisih antara adjusted NOPAT selama satu tahun buku dan capital charge, yang didasarkan pada Invested capital dikalikan dengan Weight Average Cost of Capital (WACC). EVA diukur dengan satuan Rupiah per lembar saham EVA disini sama dengan formula (Young dan O’ Byrne: 2001) :

EVA = NOPAT – Capital Charges

3. ROA ( Return On Assets)

aktivanya dalam kegiatan operasional perusahaan (Darsono, 2005). Rumus untuk menghitung ROA adalah:

���=���� �����ℎ

����� �����

4. ROE (Return On Equity)

Return On Equity (ROE)digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri. Return on Equity (ROE) dapat di rumuskan sebagai berikut (Darmadji, 2009):

���= ���� �����ℎ

����� �������

5. EPS (Earning Per Share)

Nilai Earning per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak dengan jumlah yang beredar. Rasio ini secara sistematis dapat di formulasikan sebagai berikut (Darmadji, 2009):

��� = ���� �����ℎ

�����ℎ ��ℎ�� �������

3.6 Populasi dan Sampel Penelitian

Populasi merupakan totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti (Iqbal, 2002). Objek atau nilai yang akan diteliti dalam populasi disebut unit analisis atau elemen populasi yang dapat berupa orang, perusahaan, media, dan sebagainya.

yaitu data yang diukur dalam suatu skala numerik. Teknik sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu sampel yang ditarik dengan menggunakan pertimbangan. Kriteria pemilihan sampel yang akan diteliti adalah:

1. Perusahaan asuransi yang telah go public di Bursa Efek Indonesia pada kurun waktu penelitian (periode 2011-2015)

2. Tersedia data laporan keuangan tahunan selama kurun waktu penelitian (periode tahun 2011-2015)

3. Perusahaan memiliki data yang lengkap berkaitan dengan penelitian ini. Berdasarkan kriteria tersebut maka diperoleh sampel dalam penelitian ini yaitu berjumlah 10 perusahaan.

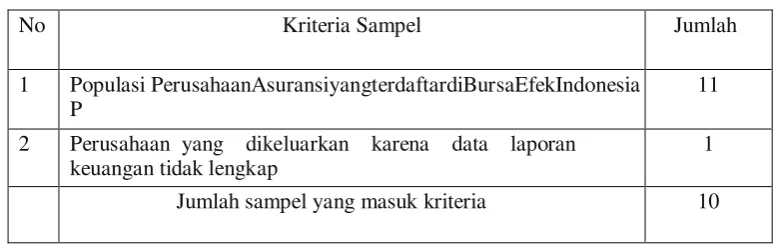

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Sampel

Data periode pengamatan yang dilakukan dari Tahun 2011-2015 diperoleh populasi 11 perusahaan asuransi yang terdaftar di Bursa Efek Indonesia dan yang memenuhi kriteria untuk menjadi sampel perusahaan adalah sebanyak 10 perusahaan. Data perusahaan dari tahun 2011-2015 selama 5 tahun menghasilkan

No Kriteria Sampel Jumlah

1 Populasi PerusahaanAsuransiyangterdaftardiBursaEfekIndonesia P

11 2 Perusahaan yang dikeluarkan karena data laporan

keuangan tidak lengkap

1

unit analisis dari 10 sampel adalah sebanyak 50 data sampel yang akan diteliti dalam penelitian ini.

Tabel 3.2

Daftar Perusahaan Sampel

No KodePerusahaan NamaPerusahaan

1 ABDA PTAsuransiBinaDanaArtaTbk

2 ASBI PTAsuransiBintangTbk

3 ASDM PTAsuransiDayinMitraTbk

4 AHAP PTAsuransiHartaAmanPratamaTbk.

5 ASJT PTAsuransiJasaTaniaTbk.

6 AMAG PTAsuransimultiArtaGunaTbk.

7 ASRM PTAsuransiRamayanaTbk.

8 LPGI PTLippoGrneralInsuranceTbk.

9 MREI PTMaskapaiReasuransiIndonesiaTbk.

10 PNIN PTPaninvest Tbk.

Sumber :Hasil olahan data ( lampiran 1)

3.7 Metode Pengumpulan Data

ada yaitu dokumen mengenai data penelitian serta data laporan keuangan tahunan sampel penelitian.

3.8 Teknik Analisis Data

Penelitian ini menggunakan metode analisis regresi data panel dengan menggunakan program Eviews untuk pengolahan data.

1. Analisis Regresi Data Panel

Analisis regresi data panel adalah analisis regresi yang didasarkan pada data panel untuk mengamati hubungan antara satu variabel terikat (dependent variabel) dengan satu atau lebih variabel bebas (independen variabel) (Rosadi,2012). Secara umum dengan menggunakan data panel kita akan menghasilkan intersep dan slope koefisien yang berbeda pada setiap perusahaan dan setiap periode waktu.

Adapun persamaan regresinya adalah sebagai berikut:

Yit= β0 + β1EVAit + β2ROAit + βROEit+ β4EPSit+ uit

Dimana :

Y = Variabel harga saham

β0 = Konstanta

β1 = Koefisien regresi untuk Economic Value Added (EVA)

X1 = Economic Value Added (EVA)

β2 = Koefisien regresi untuk Return on Assets (ROA) X2 = Return on Assets (ROA)

β4 = Koefisien untuk Earnings Per Shares (EPS) x4 = Earning Per Shares (EPS)

u = Residu atau variabel pengganggu

Adapun model-model yang dapat digunakan untuk menafsirkan data panel yaitu: Fixed effect Model (FEM), dan Random Effect Model (REM).

a. Pendekatan Efek Tetap (Fixed Effect Model)

Pendekatan Model Fixed Effect (FEM) mengasumsikan bahwa intersep dari setiap individu adalah berbeda sedangkan slope antar individu adalah tetap (sama). Teknik ini menggunakan variabel dummy untuk menangkap adanya perbedaan intersep antar individu.

b. Pendekatan Efek Acak (Random Effect Model)

Pendekatan yang dipakai dalam Random Effect Model(REM) mengasumsikan setiap perusahaan mempunyai perbedaan intersep, yang mana intersep tersebut adalah variabel random atau stokastik. Model ini sangat berguna jika individu (entitas) yang diambil sebagai sampel adalah dipilih secara random dan merupakan wakil populasi. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang cross section dan time series.

2. Estimasi Regresi Data Panel

a. Uji Hausman (Hausman Test)

Uji Hausman digunakan untuk memilih model terbaik apakah Fixed Effect Model (FEM) atau Random Effect Model (REM). Jika H0 diterima maka Random Effect Model (REM) lebih efisien, sedangkan jika H0 ditolak maka Fixed Effect Model lebih sesuai daripada RandomEffectModel. Pengujian uji Hausman dilakukan dengan hipotesis sebagai berikut:

H0 = 0 EffectCrosssection tidak berhubungan dengan regresi lain (REM) H0≠ 0 EffectCrosssection berhubungan dengan regresi lain (FEM)

Statistik Uji Hausman mengikuti distribusi statistik chi-square dengan derajat bebas sebanyak k, dimana k adalah jumlah variabel independen. Jika nilai statistik Hausman lebih besar daripada nilai kritis statistik chi-square, maka dapat disimpulkan model Fixed Effects lebih tepat daripada model Random Effects.

3.9 Pengujian Statistik Model

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut :

3.9.1 Uji Parsial (Uji t)

3.9.2 Uji simultan (Uji F)

Uji F dilakukan untuk mengetahui adanya perubahan secara bersama-sama variabel dependen terhadap variabel independen.Tingkat signifikansi yang digunakan adalah sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.9.3 Koefisiensi Determinasi

BAB IV

HASIL DAN PEMBAHASAN

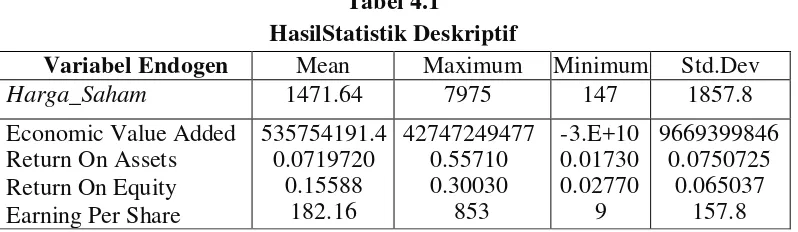

4.1 Hasil Statistik Deskriptif

Statistik deskriptif bertujuan untuk menjelaskan distribusi atau sebaran data dari variabel-variabel yang digunakan yaituEconomic Value Added (EVA), Return On Assets (ROA), Return On Equity (ROE), Earning Per Share (EPS) dan Harga Saham. Penelitian ini menggunakan data dari 10 perusahaan Asuransi yang termasuk dalam sampel penelitian dengan periode 2011-2015. Dapat disimpulkan statistik deskriptif dari data yang digunakan sebagai bahan penelitian ini adalah telihat pada Tabel 4.1 dibawah ini:

Tabel 4.1 HasilStatistik Deskriptif

Variabel Endogen Mean Maximum Minimum Std.Dev

Harga_Saham 1471.64 7975 147 1857.8

Economic Value Added Sumber : Hasil olahan data Eviews (Lampiran 3)

Variabel Harga Saham memiliki nilai maksimum 7975 dan nilai minimum sebesar 147. Rata-rata (mean) nilai harga sahamdengan jumlah data 50 sebesar 1471,64 dan standard deviation (simpangan baku) sebesar 1857,8. Dengan melihat nilai standar deviasi yang lebih besar dari nilai mean-nya menunjukkan bahwa kemampuan Perusahaan Asuransidalam mencapai harga saham yang baik dalam penelitian ini memiliki variasi yang cukup jauh.Sedangkan nilai rata - rata (mean) yang lebih besar dibandingkan nilai standar deviasi (standard deviation) menunjukkan bahwa data terdistribusi dengan baik. Nilai maksimum harga saham sebesar 7975 dimiliki oleh PT Asuransi Bina Dana Arta Tbk dan nilai minimum harga saham sebesar 147 dimiliki oleh PT Asuransi Multi Arta Guna Tbk.

Variabel Economic Value Added (EVA) memiliki nilai maksimum sebesar 42747249477 dan nilai minimum sebesar -26.717.508.507. Rata-rata (mean) nilai EVAdengan jumlah data 50 adalah 535754191,4 dan standard deviation (simpangan baku) sebesar 9669399846. Dengan melihat nilai standar deviasi yang lebih besar dari nilai mean-nya menunjukkan bahwa kemampuan Perusahaan Asuransidalam mencapai Economic Value Added yang baik dalam penelitian ini memiliki variasi yang cukup jauh. Data deskriptif statistik diatas menunjukkan bahwa besar mean EVA dalam penelitian ini memiliki perbedaan yang cukup jauh terhadap standar deviasi. Nilai maksimum EVA sebesar 42747249477 dimiliki

oleh PT Lippo General Insurance Tbk dan nilai minimum EVA sebesar -26.717.508.507 dimiliki oleh PT Maskapai Reasuransi Indonesia Tbk.

nilai maksimum 0.5571 dan nilai minimum sebesar 0,0173. Rata-rata (mean) variabel ROA dengan jumlah data 50 sebesar 0.071972 dan standard deviation(simpangan baku) sebesar 0.07507. Hal ini menunjukkan bahwa data pada variabel ROA memiliki sebaran yang cukup besar, karena standar deviasi lebih besar dari nilai mean-nya. Nilai maksimum ROA sebesar 0.5571 dimiliki oleh PT Asuransi Jasa Tania Tbk dan nilai minimum ROA sebesar 0,0173 dimiliki oleh PT Asuransi Harta Aman Pratama Tbk.

Variabel Return On Equit (ROE) memiliki nilai maksimum 0.3003 dan nilai minimum sebesar 0.0277. Rata-rata (mean) nilai ROE dengan jumlah data 50 adalah 0.1558 dan standard deviation (simpangan baku) sebesar 0,0650. Hal ini menunjukkan bahwa data pada variabel ROE memiliki sebaran yang kecil, karena standar deviasi lebih kecil dari nilai mean-nya. Nilai maksimum ROE sebesar 0.3003 dimiliki oleh PT Maskapai Reasuransi Indonesia Tbk dan nilai minimum ROE sebesar 0.0277 dimiliki oleh PT Paninvest Tbk.

Variabel Earing Per Share (EPS) memiliki nilai maksimum 853 dan nilai minimum sebesar 9. Rata-rata (mean) nilai EPS dengan jumlah data 50 adalah 182.16 dan standard deviation (simpangan baku) sebesar 157.8. Hal ini menunjukkan bahwa data pada variabel EPS memiliki sebaran yang kecil, karena standar deviasi lebih kecil dari nilai mean-nya. Nilai maksimum EPS sebesar 853 dimiliki oleh PT Lippo General Insurance Tbk dan nilai minimum EPS sebesar 9 dimiliki oleh PT Asuransi Harta Aman Pratama Tbk.

4.2 Analisis Data

Uji ini dilakukan untuk menentukan model mana yang terbaik antara fixed effect model (FEM) dan Random Effect Model (REM) dalam metode Generalized Least Square (GLS). Berdasarkan uji Hausman ini, diperoleh nilai Chi-Squarenya seperti pada Tabel 4.2 sebagai berikut:

Tabel 4.2 Hausman Test

Test Summary Chi-Square Statistic

Chi-Square

Tabel Prob

Cross-section random 10.82 4 0.0286

Sumber : Hasil olahan data Eviews (Lampiran 4)

Darihasiltestyangdilihatpada Tabel4.2,dapat diperolehnilaiChi- squarestatistic10.82danchi-squaretabel 4.Iniberartibahwa nilai Chi-squarestatistic>chi-squaretabel.SehinggaH1 diterimadanH0 ditolak yang berarti

metode Fixed Effect Model lebih baik daripada metode Random Effect Model.

4.2.2 Fixed EffectModel(FEM)

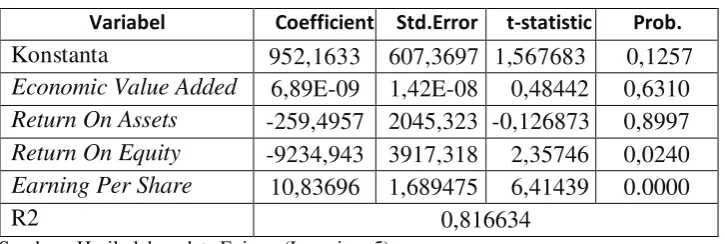

HasilujiHausmandiperoleh model terbaikuntukpenelitian iniyaituFixed Effect Model(FEM).Fixed Effect Model adalah model dengan intercept berbeda-beda untuk setiap subjek (cross section), tetapi slope setiap subjek tidak berubah seiring waktu (Gujarati,2012). Dengan begitu dapat mengurangi banyaknya degree of freedom yang pada akhirnya akan mempengaruhi koefisien dari parameter yang diestimasi. Tabel 4.3 dibawah ini menggambarkan hasil dari estimasi persamaan berikut:

Hasil dari regresi persamaan diatas dapat diperoleh output seperti pada Tabel 4.3 sebagai berikut:

Tabel 4.3

Hasil Estimasi Fixed Effect Model

Variabel Coefficient Std.Error t-statistic Prob.

Konstanta 952,1633 607,3697 1,567683 0,1257 Economic Value Added 6,89E-09 1,42E-08 0,48442 0,6310 Return On Assets -259,4957 2045,323 -0,126873 0,8997 Return On Equity -9234,943 3917,318 2,35746 0,0240 Earning Per Share 10,83696 1,689475 6,41439 0.0000

R2 0,816634

Sumber : Hasil olahan data Eviews (Lampiran 5)

Tabel 4.3 merupakan hasil estimasi dari variabel harga saham dengan dependent variabel.Dilihat dari Hasil estimasi tersebut maka interpretasinya dalah:

a. Economic Value Added

b. Return On Assets

Return On Assets (ROE)mempunyai pengaruhnegatifterhadapharga saham. Hal ini terlihat darikoefisiennya sebesar -259,4957,artinyaapabila

variabelReturn On

Assetsnaiksebesar1%,denganasumsivariabellaindianggapkonstan,makaakan terjadi penurunan harga saham sebesar 259,4957 satuan. Dalam hal ini sesuai dengan penelitian Rengga (2014) yang menyatakan bahwa Return On Assets berpengaruh negatif terhadap harga saham, dimana peningkatan ROA pada laporan keuangan perusahaan tidak akan meningkatkan harga saham yang dilakukan Perusahaan-perusahaan asuransi di BEI.

c. Return On Equity

Dari hasil estimasi nilai koefisien dari Return On Equity (ROE) adalah sebesar -9234,943. Hal ini menunjukan bahwa Return On Equity berpengaruh negatif terhadap harga saham. Dengan kata lain jika terjadi kenaikan 1% pada variabel ROE akan terjadi penurunan harga saham sebesar 9234,943 satuan. Hasil tersebutsesuaidenganstudiyang dilakukanHerlima(2001) bahwaROE berpengaruh negatif terhadap harga saham, dimanapeningkatan ROE pada laporan keuangan perusahaan tidak akan meningkatkanharga sahamyangdilakukanPerusahaan-perusahaan asuransi di BEI.

d. Earning Per Share

berpengaruh positif terhadap harga saham. Dengan kata lain jika terjadi kenaikan 1% pada variabel EPS maka akan meningkatkan harga saham sebesar 10,83696. Hasil tersebutsesuaidenganstudiyang dilakukanAgung(2007) bahwaEPS berpengaruh positif terhadap harga saham, dimanapeningkatan EPS pada laporan keuangan perusahaan akan meningkatkanharga sahamyangdilakukanPerusahaan-Perusahaan asuransi di BEI.

4.3 Uji Signifikansi

4.3.1 Uji t-statistik (Uji Parsial)

Untuk menguji apakah variabel-variabel independen tersebut secara parsial berpengaruh nyata terhadap variabel dependen, maka digunakan uji t. Adapun hasil uji t dari hasil estimasi pada penelitian ini adalah sebagai berikut : 1. Economic Value Added (EVA)

Dan pada model persamaan regresi dimana harga saham sebagai variabel terikat diketahui nilai t-stat variabel Economic Value Added sebesar 0,484423 dan nilai tabel sebesar 2.012. Hasil pengujian statistik menunjukkan bahwa nilai t-stat < t-tabel (0,484423 < 2,012) maka Ha ditolak yang berarti variabel Economic Value Added (EVA) berpengaruh tidak signifikan terhadap harga saham pada perusahaan asuransi di BEI.

2. Return On Assets (ROA)

t-tabel sebesar 2.012. Hasil pengujian t- statistik menunjukkan bahwa nilai t-stat < t-tabel (-0,126873< 2,012) maka Ha ditolak yang berarti variabel Return On Assets (ROA) berpengaruh tidak signifikan terhadap harga saham pada perusahaan asuransi di BEI.

3. Return On Equity (ROE)

Dan pada model persamaan regresi dimana harga saham sebagai variabel terikat diketahui nilai t-stat variabel Return On Equity sebesar 2,357466 dan nilai t-tabel sebesar 2.012. Hasil pengujian t- statistik menunjukkan bahwa nilai t-stat > t-tabel (2,357466 > 2,012) maka Ho ditolak yang berarti variabel Return On Equity (ROE) berpengaruh signifikan terhadap harga saham pada perusahaan asuransi di BEI.

4.3.2 Uji F-Statistik (Uji simultan)

Uji F-Statistik digunakan untuk pengujian signifikansi pengaruh variabel independen secara bersama-sama terhadap nilai variabel dependen. Uji ini melihat seberapa besar pengaruh variabel Economic Value Added (EVA), Return On Assets (ROA), Return On Equity (ROE) dan Earnings Per Share (EPS) secara bersama-sama terhadap harga saham. Dengan kriteria pengambilan keputusan; Ha diterima apabila F-hitung / probabilitas > F tabel (α = 5%) dan Ha ditolak apabila F-hitung < F-tabel (α = 5%).

Tabel 4.4 Estimasi Model (UjiF)

Sumber:HasilOlahanDataEviews (Lampiran6)

Bedasarkan hasil estimasi pada model persamaan regresi dengan harga saham sebagai variabel terikat maka diperoleh nilai F-statistik 15,549 dengan probability 0.00000. Nilai probabilitas F-statistik 0.000000 lebih kecil dibandingkan dengan alpha 0,05 (α=5%), dengan demikian maka dapat disimpulkan bahwa Ho ditolak. Dan hal ini membuktikan bahwa variabel independen secara bersama-sama atau simultan signifikan mempengaruhi variabel dependen atau variabel harga saham dengan tingkat kepercayaan signifikansi 95%.

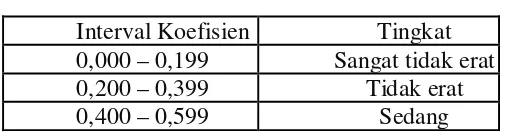

4.3.3 Koefisien Determinasi (R-Square)

Ketetapan fungsi regresi dalam menaksir nilai aktual dapat diukur berdasarkan Godness of fit-nya yaitu nilai R2 atau koefisien determinasi. Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilalinya adalah 0-1. Semakin mendekati nol berarti model tidak baik atau variasi model dalam menjelaskan sangat terbatas terbatas, sebaliknya semakin mendekati satu model semakin baik.

Untuk memastikan tingkat akurasi antar variabel (Sarwono,2009) dapat dilihat pada Tabel 4.6 sebagai berikut :

Tabel 4.5 Tingkat Akurasi

Interval Koefisien Tingkat 0,000 – 0,199 Sangat tidak erat 0,200 – 0,399 Tidak erat

0,400 – 0,599 Sedang

0,600 – 0,799 Erat 0,800 – 1,000 Sangat erat

Berdasarkanhasil estimasidengan menggunakan metodeFexed effectmodel(FEM), denganvariabel terikat yaitu Harga Saham (Y)memperlihatkan bahwanilai koefisiendeterminasi(R2) sebesar 0.816634. Hal ini menunjukkan bahwa0.816634atau81,6634%variasivariabelharga sahamdapatdijelaskan oleh variasi variabel independen EVA, ROA, ROEdanEPS,sedangkan sisanya sebesar19,3366%dapatdijelaskanolehfaktor-faktorlain yang tidakdisertakan pada modelpenelitianini.

4.4 Pembahasan

4.4.1 Pengaruh Economic Value Added Terhadap Harga Saham

Hasil regresi pada penelitian ini memperlihatkan bahwa variabel Economic Value Added (EVA) berpengaruh secara negatif dan tidak signifikan terhadap harga saham. Dengan kata lain jika terjadi kenaikan pada Economic Value Added maka akan terjadi penurunan harga saham pada perusahaan asuransi di BEI tahun 2011-2015. Hasil penelitian ini sama dengan penelitian Lirik (2010) pada perusahaan syariah di Jakarta Islamic Indeks yang memperlihatkan bahwa Economic Value Added (EVA) berpengaruh negatif dan tidak signifikan terhadap harga saham.

rendah dalam hal menciptakan nilai perusahaan. Sehingga hal tersebut berefek langsung terhadap harga saham. Beberapa Perusahaan Asuransi memiliki EVA yang negatif disebabkan nilai Return Of Invested Capital yang lebih kecil daripada biaya modal rata-rata tertimbang (WACC). Karena itu agar nilai EVA positif, perusahaan dapat meningkatkan tingkat laba yang diperoleh dari modal yang diinvestasikan (NOPAT). Dan dana perusahaan asuransi tergolong cukup besar dialokasikan untuk membiayai gaji karyawan perusahaan. Selain itu bisa disimpulkan bahwa beberapa perusahaan asuransi yang memiliki EVA negatif merupakan periode ekspansi perusahaan. Semakin cepat perusahaan menginginkan ekspansi maka semakin besar kebutuhan dana untuk membiayai ekspansi. Sehingga menggunakan utang dalam jumlah besar dan pengembalian investasi digunakan untuk menutup biaya yang dikeluarkan perusahaan dalam proses pertumbuhan perusahaan.

pencetus EVA menyatakan bahwa economic value added atau EVA yang berhasil diciptakan oleh perusahaan adalah faktor yang paling relevan dalam menentukan nilai perusahaan (Steward :1991). Beberapa penelitian yang dilakukan oleh Steward terhadap berbagai perusahaan di Amerika Serikat, EVA dianggap paling memiliki korelasi dengan perubahan dan penciptaan nilai saham di pasar modal.

Dengan demikian, dalam hubungan antara EVA dengan harga saham maka yang jadi persoalan adalah tidak selalu apakah harus positif atau tidak, sebab meski EVA menggambarkan bagaimana manajemen perusahaan mengelola aset yang dipercayakan kepadanya dalam periode tertentu, namun prospek perusahaan tersebut juga harus menjadi pertimbangan. Bagaimanapun juga tidak dapat dipungkiri bahwa harga saham juga selalu terkait dengan ekspektasi masa depan perusahaan (Taufik, 2001). Bahkan Taufik juga menambahkan bahwa kenaikan harga saham suatu perusahaan,selain dari EVA,juga dapat disebabkan oleh adanya kepercayaan pasar yang positif terhadap prospek masa depan perusahaan atau sektor industri di mana perusahaan tersebut berada.

4.4.2 Pengaruh Return On Assets Terhadap Harga Saham

memiliki total aktiva yang banyak dibandingkan dengan laba bersih, kemungkinan sebagian besar aktiva tersebut tidak terpakai atau menganggur akibatnya hanya sebagian investor yang melirik dari sisi return onassets .

Koefesien regresi untuk ROA sebesar 259,4957 dengan arah negatif, artinya jika ROA naik maka harga saham turun. Jadi besar kecilnya ROA tidak serta merta mempengaruhi tinggi rendahnya harga saham. Namun perusahaan kurang maksimal dalam pengelolaan asset untuk menghasilkan laba, semakin tinggi ROA tidak mempengaruhi tingkat harga saham yang ditentukan, begitu juga sebaliknya.Hasil penelitian ini sama dengan penelitian Lirik (2010) pada perusahaan syariah di Jakarta Islamic Indeks yang menyatakan bahwa ROA berpengaruh negatif dan tidak signifikan terhadap harga saham.

perusahaan, bisa disebabkan kenaikan tarif, masalah demografi, kebijakan politik dan ekonomi yang akan mempengaruhi laba perusahaan.

Semakin kecil variasi kondisi untuk operasi perusahaan menyebabkan semakin kecil variasi laba operasi dan akan semakin kecil pula risiko bisnis yang dihadapi maka perusahaan yang mempunyai risiko bisnis tinggi akan ditinggalkan oleh pemodal (diganti dengan saham yang mempunyai risiko bisnis yang kecil), hal ini akan berdampak pada turunnya harga saham.

4.4.3 Pengaruh Return On Equity Terhadap Harga Saham

Hasil analisis regresi memperlihatkan bahwa Return on Equity (ROE) berpengaruh negatif dan signifikan terhadap harga saham pada Perusahaan Asuransi di BEI. Hasil ini memperlihatkan bahwa peningkatan pada ROE akan diiringi dengan penurunan pada harga saham di BEI tahun 2011-2015. Kondisi ini mencerminkan bahwa apabila ekuitas yang ada di bursa bertambah maka nilai harga saham akan terjadi penurunan.

ROE berpengaruh tidak signifikan terhadap return saham, tetapi belum tentu juga berpengaruh tidak signifikan terhadap harga saham.

Return On Equity(ROE) digunakan untuk mengukur tingkat efektifitas sebuah perusahaan dalam menghasilkan keuntungan dari sejumlah ekuitas yang dimilikinya. Hasil dari penelitian ini ROE memiliki pengaruh negatif signifikan terhadap harga saham yang berarti bahwa perusahaan tersebut tidak dapat menghasilkan keuntungan dengan modal sendiri yang dapat menguntungkan pemegang saham.

ROE yang berpengaruh negatif dapat disebabkan karena investor melihat nilai ROE yang tinggi terkadang dapat membahayakan kondisi perusahaan. Nilai ROE yang tinggi belum tentu disebabkan perusahaan memperoleh keuntungan yang besar,tetapi disebabkan oleh total ekuitas yang dimiliki perusahaan relatif rendah dibandingkan dengan hutang (modal asing) perusahaan. Hutang yang terlalu besar bisa membahayakan pemilik modal apabila perusahaan tidak mampu membayar kembali hutang dan bunganya. Kondisi demikian tentu saja tidak disukai oleh investor.

4.4.4 Pengaruh Earning Per Share Terhadap Harga Saham

Hasil regresi pada penelitian ini memperlihatkan bahwa variabelEarning Per Share (EPS)berpengaruh positif dan signifikan terhadap harga saham. Semakin besar nilai EPS, semakin tinggi harga saham pada perusahaan asuransi di Bursa Efek Indonesia tahun 2011-2015. Sebaliknya semakin kecil nilai EPS, maka semakin rendah pula harga saham perusahaan asuransi di Bursa Efek Indonesia tahun 2011-2015. Hasil penelitian ini mengidentifikasikan bahwa para pemegang saham perlu memperhitungkan besar kecilnya nilai EPS karena mempengaruhi perubahan harga saham pada perusahaan asuransi di BEI.Hasil ini sama dengan penelitian wahyu (2008) pada perusahaan kategori LQ 45 Pada Bursa Efek Jakarta yang memperlihatkan bahwa EarningPer Share (EPS) berpengaruh positif dan signifikan terhadap harga saham.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dari analisis data dan pembahasan maka dapat disimpulkan sebagai berikut:

1. Hasil uji F secara simultan mengungkapkan pengaruh variabel independen EVA ,ROA,ROE dan EPS secara simultan atau bersamaan signifikan terhadap variabel dependen harga saham.

2. Hasil uji T secara parsial menunjukkan bahwa variabel independen Economic Value Added (EVA) dan Return On Assets (ROA) berpengaruh secara negatif dan tidak signifikan terhadap harga saham, variabel Return On Equity (ROE) berpengaruh negatif dan signifikan terhadap harga saham sedangkan Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap harga saham. 3. R Square (R2) sebesar berarti 81,6634% faktor-faktor keputusan dapat

5.2 Saran 1. Bagi investor

Dari hasil analisis penelitian ini diharapkan investor atau pelaku pasar memperhatikan faktor Return Of Invested Capitalperusahaan , karena apabila faktor tersebut lebih kecil daripada biaya modal rata-rata tertimbang (WACC), Maka dapat diidentifikasikan bahwa perusahaan tersebut belum berhasil dalam menciptakan nilai.Dan investor perlu memperhitungkan besar kecilnya nilai pendapatan per lembar sahamnya karena mempengaruhi perubahan harga saham pada perusahaan asuransi di BEI.

2. Bagi Perusahaan

Perusahaan meningkatkan tingkat laba yang diperoleh dari modal yang diinvestasikan (NOPAT) untuk dapat menciptakan nilai. Memperbaiki kinerja perusahaan guna meningkatkan value creation perusahaan. Apabila nilai yang diciptakan perusahaan kepada pemilik baik, maka akan berpengaruh pada laba perusahaan yang akan berdampak pada meningkatnya tingkat pengembalian bagi pemegang saham. Dengan hal itu para investor akan berminat untuk berinvestasi atau menanamkan modalnya ke perusahaan. Karena dari hasil penelitian, besar penanaman modal oleh investor atau pelaku pasar sangat dipengaruhi oleh seberapa besar keuntungan per saham yang diperoleh dengan berinvestasi di pasar modal.

Disarankan bagi peneliti selanjutnya untuk memperluas area penelitian, yaitu:

a. Menambah lingkup sampel penelitian tidak hanya pada satu industri saja melainkan pada sekelompok industri sehingga dapat memberikan gambaran yang lebih menyeluruh tentang faktor–faktor yang mempengaruhi harga saham terutama pada alat ukur yang relatif baru seperti EVA yang masih perlu untuk dilakukan uji yang lebih mendalam sehingga dimungkinkan hasil yang berbeda dengan penelitian ini.

b. Menambah variabel independen penelitian, tidak hanya pada faktor-faktor fundamental saja namun juga faktor-faktor teknikal yang mempengaruhi harga saham.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Penilaian Saham

Setiap aset memiliki nilai atau value baik itu aset finansial maupun aset rill (Damodaran, 2002). Menurut Arthur Keown, penilaian harga wajar saham adalah proses membandingkan nilai riil suatu saham dengan harga yang berlaku di pasar dengan memperhatikan faktor fundamental.Hal ini bisa dilakukan karena faktor-faktor fundamental yang mempengaruhi nilai yang biasanya lebih lambat perubahannya dibandingkan perubahan harga pasar.

Penilaian saham (valuasi) adalah nilai sekarang (present value) dari arus kas imbal hasil yang di harapkan (Tambunan,2010). Dengan kata lain, hal yang melatarbelakangi value sebagai penyebab dilakukannya investasi adalah bahwa suatu aset dibeli atas dasar expected cash flow dari aset tersebut di masa yang akan datang. Sebagai contohnya, untuk aset yang berbentuk investasi saham, maka salah satu bentuk cash flow yang diharapkan oleh investor di masa yang akan datang adalah dividen dan capital gain dari saham yang dimiliki. Investor berharap bahwa saham dapat memberikan cash flows selama dimiliki dan untuk mengkonversi cash flows menjadi harga saham, maka didiskonto dengan tingkat bunga yang diinginkan (required rate of return).

valuasi. Asumsi-asumsi yang digunakan dalam penilaian sangat ditentukan oleh informasi yang spesifik tentang perusahaan dan informasi tambahan lainnya dari pasar. Akan tetapi perlu diingat, bahwa hasil akhir yang diperoleh tetap mengandung unsur ketidakpastian dari proyeksi tentang masa depan perusahaan maupun kondisi industri dan ekonomi makro.

Nilai wajar suatu saham dari sebuah perusahaan dapat dipengaruhi oleh faktor internal maupun eksternal. Untuk mengetahui berapa nilai wajar suatu saham dari sebuah perusahaan, dapat menggunakan analisis fundamental baik melalui pendekatan dari atas ke bawah (top- down approach) ataupun sebaliknya, yaitu bottom-up approach. Dalam penelitian ini, peneliti menggunakan analisis fundamental melalui top-down approach. Dimulai dengan menganalisis nilai intrinsik saham perusahaan lingkungan makro ekonomi, kemudian menganalisis industri dimana perusahaan tersebut berada, dan yang terakhir adalah analisis perusahaan dengan menggunakan analisis rasio keuangan. Menurut Zainal (2005), nilai dari suatu surat berharga secara umum terbagi menjadi dua, yaitu:

1. Nilai pasar, harga pasar pada saat aktiva diperdagangkan

2. Nilai intrinsik, nilai sekuritas yang seharusnya dimiliki berdasarkan seluruh faktor penilaian.

Analisis saham bertujuan untuk menafsir nilai suatu saham dan kemudian membandingkannya dengan harga pasar saat ini (current market price). Nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang digunakan adalah sebagai berikut:

b) NI > harga pasar saat ini: Overvalued (harga terlalu mahal atau tinggi) c) NI = harga pasar saat ini: harganya wajar

2.1.2 Pendekatan Penilaian Saham

Untuk menentukan harga saham diperlukan adanya suatu model perhitungan yang bisa dipergunakan untuk memilih saham mana yang seharusnya dimasukkan dalam portofolio. Model perhitungan merupakan suatu mekanisme untuk mengubah serangkaian variabel perusahaan (misalnya penjualan, laba, dan deviden) yang diamati menjadi perkiraan harga saham. Ada 2 pendekatan untuk menentukan harga saham yaitu:

1.Analisis Fundamental

Dalam analisis ini dinyatakan bahwa, saham memiliki nilai intrinsik tertentu. Analisis ini akan membandingkan nilai intrinsik suatu saham dengan harga pasarnya yaitu dengan dua pendekatan:

a. Pendekatan Deviden

b. Pendekatan Price Earning Ratio (PER)

Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor untuk membayar sejumlah uang tertentu untuk setiap rupiah perolehan laba perusahaan.

2. Analisis Teknikal

Analisis ini dimulai denga cara memperhatikan perubahan harga suatu saham dari waktu ke waktu. Model analisis ini beranggapan bahwa harga suatu saham akan ditentukan oleh supply dan demand terhadap saham tersebut, sehingga asumsi yang berlaku dalam model analisis ini adalah:

a. Harga pasar saham ditentukan oleh interaksi supply dan demand;

b. Supply dan demand dipengaruhi banyak faktor baik yang rasional maupun irasional;

c. Perubahan harga saham cenderung mengikuti tren tertentu;

d. Tren tersebut dapat berubah mengikuti pergeseran supply dan demand; e. Pergeseran supply dan demand dapat dideteksi dengan mempelajari diagram perilaku pasar.

2.1.3 Indeks Harga Saham

politik, dan keamanan. Dengan demikian IHS juga dapat dijadikan sebagai barometer kesehatan ekonomi suatu negara.

Selembar saham mempunyai nilai atau harga dan dapat dibedakan menjadi 3 (tiga), yaitu:

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan harga saat saham itu dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga Pasar

2.1.4 Economic Value Added (EVA)

EVA merupakan pengukuran kinerja keuangan yang dianggap sesuai dengan harapan kreditur dan pemegang saham, karena EVA memperhitungkan tingkat risiko. Semakin tinggi risiko atau cost of capital yang ditanggung perusahaan, maka semakin tinggi pula tingkat pengembalian (return) yang harus diberikan kepada investor atau pemegang saham. Jika tingkat pengembalian investasi perusahaan tidak mampu menutupi risikonya, EVA perusahaan itu akan bernilai negatif. Sebaliknya, tingkat pengembalian investasi yang lebih besar dari cost of capitalnya, maka akan menghasilkan EVA positif.

EVA memberikan tolok ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer memfokuskan pada EVA, maka hal ini akan membantu memastikan bahwa mereka beroprasi dengan cara yang konsisten untuk memaksimumkan nilai perusahaan.

a. Manfaat EVA (Economic Value Added)

Economic Value Added (EVA) mempunyai manfaat yaitu (Utama,2007): 1. Economic Value Added (EVA) digunakan sebagai penilai kinerja perusahaan dimana fokus penilaian kinerja adalah pada penciptaan nilai (Value Creation).

2. Economic Value Added (EVA) menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham.

3.Dengan Economic Value Added (EVA), para manajer berfikir dan bertindak sepertinya halnya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal, sehingga nilai perusahaan dapat dimaksimumkan.

4. Economic Value Added (EVA) dapat digunakan untuk meng- identifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya.

b. Keunggulan dan Kelemahan EVA (Economic Value Added)

Sebagai alat penilai kinerja perusahaan, EVA terlihat mempunyai keunggulan dibanding dengan ukuran kinerja konvensional lainnya. Beberapa keunggulan yang di miliki EVA antara lain (Rudianto, 2009):

1. EVA dapat menyelaraskan tujuan manajemen dan kepentingan pemegang saham, dimana EVA digunakan sebagai ukuran operasional dari manajemen yang mencerminkan keberhasilan perusahaan di dalam menciptakan nilai tambah bagi pemegang saham atau investor.

2. EVA memberikan pedoman bagi manajemen untuk meningkatkan laba operasi tanpa tambahan dana atau modal, mengekspor pemberian pinjaman (piutang), dan menginvestasikan dana yang memberikan imbalan tinggi.

3. EVA merupakan sistem manajemen keuangan yang dapat memecahkan semua masalah bisnis mulai dari strategi dan pergerakannya sampai keputusan operasional sehari-hari.

Disamping memiliki keunggulan, EVA juga memiliki beberapa kelemahan yang belum dapat ditutupi, antara lain (Rudianto, 2009):

1. Sulitnya menentukan biaya modal yang benar-benar akurat,khususnya biaya modal sendiri.Terutama dalam perusahaan go public biasanya mengalami kesulitan dalam perhitungan sahamnya.

c. Tolok ukur EVA

Penilaian EVA dapat dinyatakan sebagai berikut (Stern Steward and Co): • Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi proses nilai tambah pada perusahaan.

• Apabila EVA = 0 menunjukkan posisi impas atau Break Event Point. • Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak terjadi proses nilai tambah.

Dari uraian diatas, dapat ditarik kesimpulan bahwa pada dasarnya pendekatan EVA berfungsi sebagai berikut:

• Indikator tentang adanya penciptaan nilai dari sebuah investasi.

• Indikator kinerja sebuah perusahaan dalam setiap kegiatan operasional ekonomisnya.

• Pendekatan baru dalam pengukuran kinerja perusahaan dengan memperhatikan secara adil para penyandang dana atau pemegang saham.

d. Model Economi Value Added

Menurut Stewart III, 1991:139 (dalam Sakir), perhitunganEconomic Value Added(EVA) dapat diformulasikan sebagaiberikut:

EVA = NOPAT – (WACC x Invested Capital) Dimana:

DarirumusantersebutdiatasmakaperhitunganEVAdapat dilakukan dengan langkah sebagai berikut;

a. Net Operating Profit After Tax (NOPAT)

Net operating Profit After Tax (NOPAT) adalah laba yang didapatkan dari opersi-operasi perubahan setelah pajak tetapi sebelum biaya penyusutan (Tunggal, 2001). Dengan demikian NOPAT dapat juga dartikan sebagai jumlah laba yang tersedia untuk memberikan pengembalian (return) tunai kepada semua penyedia dana untuk modal perusahaan.

Menurut Young (2001) NOPAT merupakan laba yang diperoleh dari hasil operasi perusahaan setelah dikurangi pajak.

NOPAT = Laba Rugi Usaha – Beban Pajak

Perhitungan NOPAT tidak mengikutsertakan faktor non- operasioanl dan laba/rugi lain-lain yang sama sekali tidak berhubugan dengan kegiatan operasional rutin perusahan, dan tidak ada keterangan yang jelas dalam catatan atas laporan keuangan, tidak diikutsertakan dalam perhitungan NOPAT.

b. Modal yang Dinvestasikan

c. Biaya Modal Rata-rata Tertimbang

Young (2001:39) mendefinisikan bahwa biaya modal sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai) dikalikan rata-rata tertimbang (weightedaverage) dari biaya modal (WACC). Tingkat biaya menggunakan modal yang harus diperhitungkan oleh perusahaan adalah tingkat biaya penggunaan modal perusahaan secara keseluruhan. Oleh karena biaya dari masing-masing sumber dana itu berbeda-beda maka untuk menetapkan biaya modal dari perusahaan secara keseluruhan perlu menghitung “weighted average” dari berbagai sumber dana tersebut. WACC sama dengan jumlah biaya dari setiap komponen modal – utang jangka pendek, utang jangka panjang, dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

Rumus :

WACC = {(D x rd) (1 – Tax) + (E x re)} Dimana :

Tingkat Modal (D)

=

����� ����������� ������ +�������

x

100%Cost of Debt (rd)

=

����� ���������� ������

x

100%Tingkat Modal dan Ekuitas (E)

=

����� ������������ ������ +�������x100%

Cost of Equity (re)

=

���� ����� ℎ������ ℎ�����Tingkat Pajak (Tax)

=

����� ��������� ����� ℎ������� ����� x100%

2.1.5 Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan). Karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

Dari sini permasalahannya menyangkut efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih terhadap aktiva yang digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada neraca cenderung menyimpang hasilnya. Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan laba bersih (pendapatan bersih) yang dilaporkan terhadap total aktiva di neraca.

a. Return on Assets (ROA)

pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba.

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimiliknya. Semakin tinggi ROA semakin tinggi keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham.

b. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio keuangan yang banyak digunakan untuk mengukur kenerja perusahaan, khususnya menyangkut profitabilitas perusahaan. Return on Equity (ROE) untuk mengukur kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri. Return on Equity (ROE) dapat di rumuskan sebagai berikut (Tjiptono dan Fakhruddin, 2009).

ROE

=

Laba bersihTotal Ekuitas

c. Earning per share (EPS)

Earnng per Share (EPS) merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar. Earning per Share (EPS) menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Earning per Share (EPS) dihitung dengan rumus berikut (Darmadji dan Fakhruddin,2009).

EPS =

Laba bersih2.2 Penelitian Terdahulu

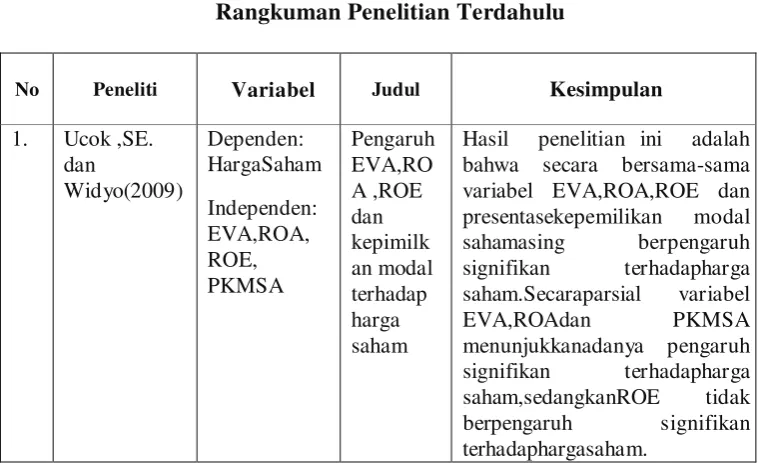

Banyak Penelitian yang telah dilakukan untuk melihat hubungan antara EVA dengan harga atau return saham.Herlina Sihasale (2001) meneliti pengaruh kinerja keuangan terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ. Hasilnya menunjukkan bahwa secara bersama-sama EVA, ROE, ROA berpengaruh secara signifikan terhadap harga saham. Sedangkan secara individual EVA tidak berpengaruh secara signifikan terhadap harga saham,sedangkan ROA dan ROE mempunyai pengaruh signifikan terhadap harga saham.

A. Sakir (2009) meneliti pengaruh EVA terhadap harga saham perusahaan yang terdaftar di Jakarta Islamic Index Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa EVA berpengaruh signifikan terhadap harga saham. Berikut ini ada beberapa peneliti terdahulu yang dijelaskan secara singkat dan jelas ke dalam bentuk tabel:

Tabel 2.1

Rangkuman Penelitian Terdahulu

No Peneliti Variabel Judul Kesimpulan

1. Ucok ,SE.

2. Wahyu

Hasil penelitianini adalah bahwa secara bersama-sama variabel EVA,ROA,ROE, EPS berpengaruhterhadap

hargasaham.Secara parsial

hanyavariabel EPSyang

berpengaruh signifikan terhadap

harga saham sedangkan

EVA,ROA, ROE

Hasil penelitian ini adalah EPS berpengaruh kuat terhadap harga saham, sedangkan ROA

Hasil penelinitian ini adalah

secara bersama-sama EVA,

ROA, ROE berpengaruh secara signifikan terhadap harga saham. Secara individual EVA tidak berpengaruh secara signifikan terhadap harga saham, sedangkan ROA dan ROE berpengaruh secara signifikan terhadap harga saham.

Hasil penelitian ini adalah EVA berpengaruh signifikan positif terhadap harga saham.

Sumber data diolah

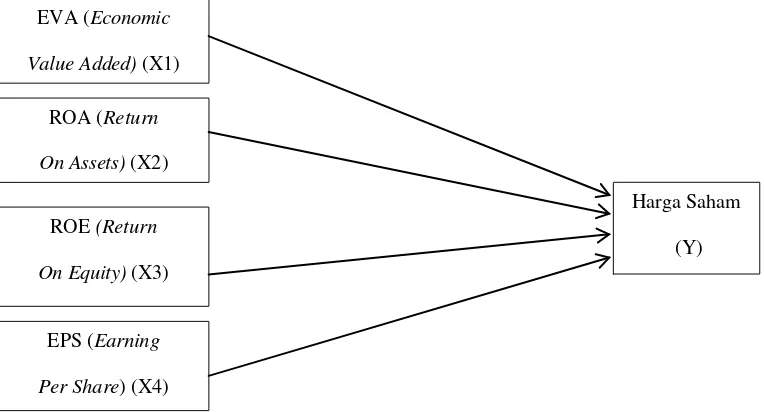

2.3 Kerangka Pemikiran Penelitian

Per Share (X4). Secara sistematis kerangka pemikiran dalam penelitian ini dapat dilihat pada gambar 2.1 berikut ini:

Gambar 2.1

Model Kerangka Pemikiran Penelitian

Harga saham dianggap sebagai suatu nilai yang dapat memberikan gambaran yang objektif tentang nilai investasi pada sebuah perusahaan dan karena harga saham juga akan mencerminkan bagaimana kinerja keuangan perusahaan berpengaruh terhadap anggapan investor terhadap kondisi keuangan perusahaan. Namun dalam kondisi tertentu harga saham tidak selalu mencerminkan pergerakan kinerja keuangan emiten, hal ini disebabkan karena adanya faktor teknis yang juga dapat mempengaruhi harga saham seperti adanya merger/akuisisi pada perusahaan tertentu dan kondisi ekonomi makro seperti inflasi dan deflasi serta situasi politik dan keamanan.

EVA (Economic Value Added) (X1)

ROA (Return On Assets) (X2)

ROE (Return On Equity) (X3)

EPS (Earning Per Share) (X4)

EVA merupakan alat ukur yang memiliki fungsi dalam menciptakan nilai tambah suatu perusahaan dengan cara mengurangkan NOPAT dengan biaya modal yang timbul sebagai akibat dari investasi yang dilakukan sehingga dapat mempengaruhi harga saham. EVA yang positif menandakan bahwa tingkat pengembalian yang dihasilkan melebihi biaya modal,keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai (create value) bagi pemilik modal. Dan EVA yang negatif menandakan bahwa tingkat pengembalian yang dihasilkan lebih rendah daripada tingkat pengembalian yang dituntut investor,keadaan ini menunjukkan bahwa perusahaan tidak berhasil menciptakan nilai (No Value Added) bagi pemilik modal.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. Angka yang dihasilkan menunjukkan apa yang perusahaan dapat lakukan dengan apa yang dimiliki. Semakin tinggi ROA semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Semakin tingggi keuntungan yang didapatkan perusahaan akan menjadikan investor tertarik akan nilai saham.

Earning Per Share (EPS) atau laba per lembar saham merupakan hasil bagi antara laba yang tersedia bagi pemegang saham dengan jumlah saham yang beredar (outstanding shares). Secara umum manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akan Earning Per Share (EPS), karena EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham. Para calon pemegang saham tertarik dengan EPS yang besar karena hal ini merupakan salah satu indikator keberhasilan perusahaan.

2.4 Hipotesis

Berdasarkan kerangka teoritis yang dibuat, maka dalam penelitian ini dapat dirumuskan hipotesis alternatif untuk menguji pengaruh EVA, ROA, ROE, dan EPS terhadap harga saham adalah sebagai berikut:

H1: EVA (Economic Value Added) berpengaruh signifikan terhadap perubahan harga saham pada perusahaan asuransi.

H2: ROA (Return on Asset) berpengaruh signifikan terhadap perubahan harga saham pada perusahaan asuransi.

H3: ROE (Return on Equity) berpengaruh signifikan terhadap perubahan harga saham pada perusahaan asuransi.

H4: EPS(Earning Per Share) berpengaruh signifikan terhadap perubahan harga saham pada perusahaan asuransi.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan wahana bertemunya pihak yang memiliki dana dengan yang membutuhkan dana serta memberikan kesempatan investor untuk menambah investasi. Kehadiran pasar modal memperbanyak alternatif sumber dana bagi perusahaan, yang bisa dijadikan peluang untuk memperoleh tambahan dana bagi perusahaan. Selain itu pasar modal menambah pilihan investasi bagi investor individual yang memiliki kelebihan dana untuk membeli surat berharga seperti saham.

Dalam melakukan analisis dan memilih saham, ada dua (2) analisis atau pendekatan yang sering digunakan, yaitu analisis teknikal dan analisis fundamental. (Lastari, 2008).

Analisis teknikal adalah suatu metode yang digunakan untuk menilai saham, dimana dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham, seperti harga saham dan volume transaksi. Dengan berbagai grafik yang ada serta pola-pola grafik yang terbentuk, analisis teknikal mencoba memprediksi arah pergerakan harga saham ke depan. (Darmadji, 2009).

Analisis fundamental merupakan alat yang digunakan untuk membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan kelemahan suatu perusahaan. Analisis fundamental juga menyediakan indikator yang dapat mengukur tingkat profitabilitas, likuiditas, pendapatan, pemanfaatan asset dan kewajiban perusahaan (Munawir, 2010). Dalam penelitian ini rasio profitabilitas yang digunakan adalah Return On Assets (ROA), Return on Equity (ROE) dan Earning per Share (EPS).

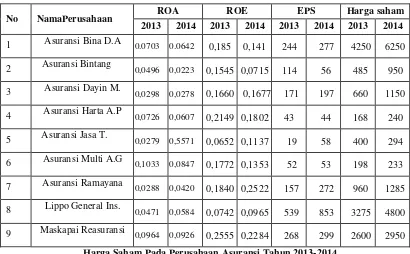

TABEL 1.1

Data Variabel ROA, ROE, EPS dan

Harga Saham Pada Perusahaan Asuransi Tahun 2013-2014

Dari tabel 1.1 dapat diketahui bahwa telah terjadi perubahan harga saham dari tahun 2013-2014 . Perusahaan Asuransi Bina D.A pada tahun 2013 memiliki nilai ROA yang meningkat ke tahun 2014 dari angka sebesar 0,0703 ke 0,0642.Pada saat yang sama EPS perusahaan tersebut mengalami kenaikan dari 244 menjadi 277 dan ini ternyata mempengaruhi harga saham dari 4250 menjadi 6250 pada tahun 2014.Artinya ada pengaruh yang positif variabel EPS terhadap harga saham. Hal yang sama juga terjadi pada harga saham Perusahaan Asuransi Dayin M,Asuransi Ramayana,Lippo General Ins dan Maskapai Reasuransi meningkat

Sumber:Idx.co.id (data diolah)

No NamaPerusahaan ROA ROE EPS Harga saham

2013 2014 2013 2014 2013 2014 2013 2014

1 Asuransi Bina D.A 0.0703 0.0642 0,185 0,141 244 277 4250 6250

2 Asuransi Bintang 0,0496 0,0223 0,1545 0,0715 114 56 485 950

3 Asuransi Dayin M. 0,0298 0,0278 0,1660 0,1677 171 197 660 1150

4 Asuransi Harta A.P 0,0726 0,0607 0,2149 0,1802 43 44 168 240

5 Asuransi Jasa T. 0,0279 0,5571 0,0652 0,1137 19 58 400 294

6 Asuransi Multi A.G 0,1033 0,0847 0,1772 0,1353 52 53 198 233

7 Asuransi Ramayana 0,0288 0,0420 0,1840 0,2522 157 272 960 1285

8 Lippo General Ins. 0,0471 0,0584 0,0742 0,0965 539 853 3275 4800

pada saat EPS juga meningkat.Berbeda halnya dengan Asuransi Jasa T terjadi kenaikan ROA dari 0,0279 ke 0,5571 ternyata tidak mempengaruhi kenaikan harga saham,melainkan penurunan dari 400 ke 294 dan pada saat yang sama terdapat EPS yang meningkat dari 19 ke 58. Begitu juga nilai ROE dan EPS perusahaan-perusahaan lain yang mengalami kenaikan dan harga saham tetap naik kecuali perusahaan Asuransi Bintang.

Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal. Pada prinsipnya, investor membeli saham adalah untuk mendapatkan dividen serta menjual saham tersebut pada harga yang lebih tinggi (capital gain). Para emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan tingkat kembalian yang diperoleh investor yang tercemin dari harga saham perusahaan tersebut.

Metode ini diperkenalkan sekitar tahun 90-an oleh Stern Stewart dan Co’s sebuah perusahaan konsultan dari New York. EVA merupakan indikator tentang adanya perubahan nilai dari suatu investasi. EVA mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal yang timbul sebagai akibat investasi yang dilakukan. EVA yang positif menunjukkan perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya. Hal ini sejalan dengan tujuan manajemen keuangan yaitu memaksimumkan nilai perusahaan. Sebaliknya, EVA yang bernilai negatif menunjukkan nilai perusahaan menurun karena tingkat pengembalian yang lebih rendah dibandingkan dengan biaya modal.

Return on Equity (ROE) merupakan rasio laba bersih terhadap ekuitas biasa yang mengukur tingkat pengembalian atas investasi pemegang saham biasa (Brigham, 2010). ROE merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri (saham).Semakin tinggi Return On Equity (ROE) yang dihasilkan oleh perusahaan maka akan meningkatkan kemakmuran para pemegang perusahaan. Return On Equity (ROE) naik/positif menunjukkan bahwa perusahaan mendapatkan laba, sebaiknya jika Return On Equity (ROE) turun/negatif maka perusahaan mengalami kerugian.

(2006) menunjukkan hasil yang berbeda, dalam penelitiannya menemukan bahwa EVA tidak berpengaruh signifikan terhadap harga saham.Penelitian mengenai rasio keuangan ROE juga telah dilakukan sebelumnya. Salah satunya adalah penelitian yang dilakukan oleh Hermina (2001) hasil penelitiannya menyebutkan bahwa rasio ROE berpengaruh signifikan terhadap perubahan harga saham. Hasil berbeda dalam penelitian Sasongko (2006), Raja Lambas (2005) menyebutkan bahwa variabel ROE tidak berpengaruh secara signifikan terhadap harga saham.

Earning per Share (EPS) adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham yang beredar (Darmadji, 2009). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Apabila Earning per Share (EPS) perusahaan tinggi,maka akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham semakin tinggi (Brigham dan Houston, 2010). Tetapi pada kenyataannya ada perusahaan yang EPSnya menurun harga sahamnya meningkat.

“Pengaruh Economic Value Added dan Rasio Profitabilitas Terhadap

Harga Saham pada Perusahaan Asuransi di Bursa Efek Indonesia Tahun

2011-2015”.

1.2 PeumusanMasalah

Berdasarkan latar belakang diatas, maka permasalahan dalam penelitian ini adalah bagaimana pengaruh EVA (Economic Value Added) dan Rasio Profitabilitas {ROA (Return on Asset), ROE (Return on Equity) dan EPS (Earning Per Share)} terhadap harga saham pada Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Pnelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh EVA (Economic Value Added) dan Rasio Profitabilitas {ROA (Return on Asset),ROE (Return on Equity) dan EPS (Earning Per Share)} terhadap harga saham pada Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat antara lain: 1. Bagi Perusahaan Asuransi

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan perusahaan asuransi, untuk menjaga stabilitas keuangannya dan meningkatkan profitabilitas bank.

Hasil penelitian ini diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan berinvestasi di Perusahaan Asuransi sehingga dapat meminimalisasi kemungkinan kesalahan dalam pengambilan keputusan investasi dan dapat memperoleh imbalan hasil yang memuaskan sesuai dengan apa yang diharapkan investor.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan sumbangan dan manfaat serta menjadi referensi untuk melakukan penelitian lebih lanjut tentang EVA,ROA,ROE dan EPS terhadap harga saham.

4. Bagi Peneliti