SKRIPSI

PENGARUH PARTISIPASI ANGGARAN MELALUI MOTIVASI KERJA SEBAGAI VARIABEL INTERVENING TERHADAP KINERJA

MANAJERIAL PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT DI SUMATERA UTARA

Oleh :

MELIYA CARNIAGO 110503103

PROGRAM STUDI AKUNTANSI DEPARTEMEN S1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Partisipasi Anggaran melalui Motivasi Kerja sebagai Variabel Intervening terhadap

Kinerja Manajerial pada Perusahaan Perkebunan Kelapa Sawit di Sumatera

Utara”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 1 April 2015 Yang membuat pernyataan

ABSTRAK

PENGARUH PARTISIPASI ANGGARAN MELALUI MOTIVASI KERJA SEBAGAI VARIABEL INTERVENING TERHADAP KINERJA

MANAJERIAL PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT DI SUMATERA UTARA

Pengaruh partisipasi anggaran terhadap kinerja manajerial telah banyak diuji dalam berbagai penelitian akuntansi dengan hasil yang masih belum konsisten. Ketidakkonsistenan ini mungkin disebabkan karena adanya variabel lain yang mempengaruhi. Penelitian ini menguji motivasi kerja sebagai variabel intervening di dalam pengaruh partisipasi anggaran terhadap kinerja manajerial. Subjek penelitian ini adalah para manajer yang terlibat dalam penyusunan anggaran pada perusahaan perkebunan kelapa sawit di Sumatera Utara. Penelitian ini dilakukan dengan menggunakan kuesioner dengan tingkat pengembalian kuesioner 87.5 % atau 140 dari 160 kuesioner yang disebar.

Dari hasil pengolahan data dengan menggunakan metode regresi sederhana dan analisis jalur menghasilkan dua penemuan. Pertama, partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial. Kedua, partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial, tetapi motivasi kerja bukan sebagai variabel intervening.

ABSTRACT

THE INFLUENCE OF BUDGET PARTICIPATION THROUGH WORK MOTIVATION AS INTERVENING VARIABLE TOWARDS

MANAGERIAL PERFORMANCE AT PALM OIL COMPANY IN NORTH SUMATERA

The influence of budget participation towards managerial performance have been tested on various accounting research with unconsistant results. The unconsistency may be caused by the existence of other variable. This research tested work motivation as an intervening variable in budget participation influence on managerial performance. The subject of this research were the managers who have participation in budgeting are determined at palm oil company in north sumatera. The research is carried out using questionnaire which used 87.5 % or 140 out of 160 distributed questionaires.

The data processed by using the simple linear regression and the analytical path model yield two findings. First, a positive significant influence of budget participation on managerial performance. Second , a positive significant influence of budget participation on managerial performance , but the motivation to work not as an intervening variable .

KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini yang berjudul ” Pengaruh Partisipasi Anggaran melalui Motivasi Kerja sebagai Variabel Intervening terhadap Kinerja Manajerial pada Perusahaan Perkebunan Kelapa Sawit di Sumatera Utara” dengan baik dan tepat waktu.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan Penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selama penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dan doa dari berbagai pihak. Untuk itu, Penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak, CA. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Drs. M. Utama Nasution, MM, Ak. selaku dosen pembaca yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Secara khusus Penulis persembahkan kepada kedua orangtua Penulis yang sangat Penulis sayangi, Ayahanda Capin Carniago dan Ibunda Mary Wijaya, serta saudara Penulis, Sumardy Carniago, ST., yang telah memberikan dukungan, doa, dan kasih sayangnya.

6. Teman-teman di fakultas Ekonomi angkatan 2011 serta seluruh staf pengajar, staf departemen akuntansi, dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 1 April 2015 Penulis

3.5.1 Jenis Data ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 33

4.2.1 Pembahasan Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial ... 44

4.2.2 Pembahasan Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial dengan Motivasi Kerja sebagai Variabel Intervening ... 45

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 47

5.2 Keterbatasan ... 47

5.3 Saran ... 48

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 18

3.1 Distribusi Populasi ... 24

3.2 Jadwal Penelitian ... 27

4.1 Tingkat Pengembalian Kuesioner ... 33

4.2 Distribusi Frekuensi Tabel ... 34

4.3 Realibilitas ... 35

4.4 Validitas Partisipasi Anggaran ... 36

4.5 Validitas Motivasi Kerja ... 36

4.6 Validitas Kinerja Manajerial ... 38

4.7 Multikolinearitas ... 41

4.8 Output SPSS Regresi Partisipasi Anggaran dan Kinerja Manajerial ... 42

4.9 Output SPSS Regresi Partisipasi Anggaran dan Kinerja Manajerial ... 43

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21 3.1 Hubungan Partisipasi Anggaran dengan Kinerja Manajerial melalui Motivasi Kerja sebagai Variabel Intervening ... 32 4.1 Normal P-P Plot ... 39 4.2 Scatterplot ... 40 4.3 Hasil Hubungan Partisipasi Anggaran dengan Kinerja Manajerial

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

ABSTRAK

PENGARUH PARTISIPASI ANGGARAN MELALUI MOTIVASI KERJA SEBAGAI VARIABEL INTERVENING TERHADAP KINERJA

MANAJERIAL PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT DI SUMATERA UTARA

Pengaruh partisipasi anggaran terhadap kinerja manajerial telah banyak diuji dalam berbagai penelitian akuntansi dengan hasil yang masih belum konsisten. Ketidakkonsistenan ini mungkin disebabkan karena adanya variabel lain yang mempengaruhi. Penelitian ini menguji motivasi kerja sebagai variabel intervening di dalam pengaruh partisipasi anggaran terhadap kinerja manajerial. Subjek penelitian ini adalah para manajer yang terlibat dalam penyusunan anggaran pada perusahaan perkebunan kelapa sawit di Sumatera Utara. Penelitian ini dilakukan dengan menggunakan kuesioner dengan tingkat pengembalian kuesioner 87.5 % atau 140 dari 160 kuesioner yang disebar.

Dari hasil pengolahan data dengan menggunakan metode regresi sederhana dan analisis jalur menghasilkan dua penemuan. Pertama, partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial. Kedua, partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial, tetapi motivasi kerja bukan sebagai variabel intervening.

ABSTRACT

THE INFLUENCE OF BUDGET PARTICIPATION THROUGH WORK MOTIVATION AS INTERVENING VARIABLE TOWARDS

MANAGERIAL PERFORMANCE AT PALM OIL COMPANY IN NORTH SUMATERA

The influence of budget participation towards managerial performance have been tested on various accounting research with unconsistant results. The unconsistency may be caused by the existence of other variable. This research tested work motivation as an intervening variable in budget participation influence on managerial performance. The subject of this research were the managers who have participation in budgeting are determined at palm oil company in north sumatera. The research is carried out using questionnaire which used 87.5 % or 140 out of 160 distributed questionaires.

The data processed by using the simple linear regression and the analytical path model yield two findings. First, a positive significant influence of budget participation on managerial performance. Second , a positive significant influence of budget participation on managerial performance , but the motivation to work not as an intervening variable .

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini perkembangan persaingan dunia bisnis di Indonesia semakin ketat. Persaingan bisnis ini meliputi persaingan antara perusahaan-perusahaan di dalam negeri dan juga perusahaan yang berasal dari luar negeri. Perusahaan dituntut untuk mengelola perusahaan secara efektif dan efisien agar mampu bersaing di era globalisasi ini. Selain itu, diperlukan adanya suatu instrumen yang mampu membantu manajemen untuk merencanakan, mengkoordinasikan, dan mengendalikan seluruh sumber daya yang dimiliki perusahaan guna mencapai profitabilitas yang diharapkan. Manajemen perusahaan harus mampu mengambil keputusan yang tepat karena keputusan yang diambil oleh manajemen perusahaan berhubungan erat dengan tujuan perusahaan. Pentingnya tujuan perusahaan ini disebabkan karena tanpa adanya tujuan maka perusahaan tidak memiliki pedoman dan dasar di dalam menjalankan aktivitas bisnisnya. Instrumen tersebut juga dapat digunakan untuk menilai kinerja, baik kinerja organisasi maupun kinerja individu yang ada di dalam perusahaan. Instrumen tersebut adalah anggaran.

tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang / jasa.” Setiap perusahaan membutuhkan penyusunan anggaran yang baik. Anggaran yang disusun diharapkan mampu mengakomodir kepentingan setiap departemen yang terkait.

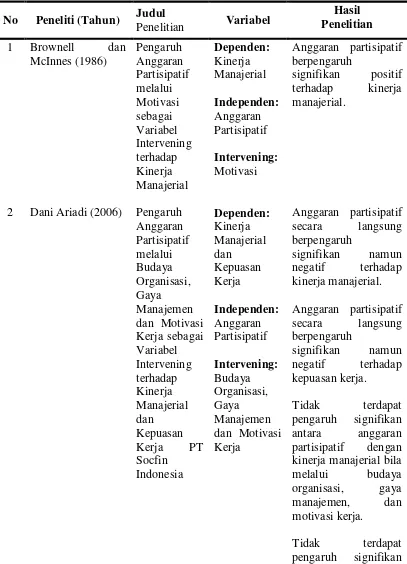

Penelitian tentang partisipasi anggaran terhadap kinerja manajerial telah dilakukan secara terus-menerus. Hasil penelitian menunjukkan adanya ketidak konsistenan antara hubungan variabelnya. Brownell & McInnes (1986), Ariadi (2006), Hafiz (2007), Sembiring (2008), Lubis (2013) dan Osama et.al. (2013) menemukan hasil yang belum bersifat conclusive dengan berbagai pro dan kontra mengenai masalah tersebut.

Hasil penelitian yang dilakukan oleh Brownell & McInnes (1986) dan Hafiz (2007) menemukan adanya hubungan positif dan signifikan antara penyusunan anggaran partisipatif dengan kinerja manajerial. Sebaliknya, Ariadi (2006) menemukan bahwa anggaran partisipatif berpengaruh secara langsung dan signifikan namun memiliki hubungan negatif terhadap kinerja manajerial.

antara variabel independen dengan variabel dependen. Sedangkan variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara

variabel independen dengan variabel dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel intervening merupakan variabel penyela antara variabel independen dengan variabel dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen (Sugiyono, 2012).

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian pada perusahaan yang bergerak pada sektor agribisnis, yaitu perusahaan perkebunan kelapa sawit dimana kelapa sawit merupakan salah satu komoditas pertanian yang menjanjikan sehingga banyak diminati investor lokal maupun investor asing.

Indonesia merupakan negara penghasil minyak kelapa sawit terbesar di dunia. Berdasarkan keputusan Menteri Pertanian tahun 2007, terdapat sekitar 46 grup perusahaan kelapa sawit pemasok CPO untuk minyak goreng di Indonesia, dan penyebarannya hingga ke Pulau Sumatera, Jawa, Kalimantan, Sulawesi, dan Aceh. Di Sumatera sendiri khususnya Sumatera Utara, merupakan daerah sentra perkebunan sawit di Indonesia.

Sumatera utara. Permata Hijau Sawit group memiliki enam anak perusahaan perkebunan kelapa sawit yang berlokasi di Sumatera Utara, antara lain : Permata Hijau Sawit (PHS), Nubika Jaya, Victorindo Alam Lestari (VAL), Permata Hijau Palm Oleo (PHPO), Damai Nusa Sekawan (DNS), dan Abdi Jaya Abadi (AJA).

Hal inilah yang mendorong peneliti untuk melakukan penelitian dengan judul “Pengaruh Partispasi Anggaran melalui Motivasi Kerja sebagai Variabel Intervening terhadap Kinerja Manajerial pada Perusahaan

Perkebunan Kelapa Sawit di Sumatera Utara.”

1.2 Perumusan Masalah

Sebagaimana uraian yang telah disampaikan pada latar belakang masalah, maka rumusan masalah penelitian ini adalah :

1. Apakah partisipasi anggaran berpengaruh positif terhadap kinerja manajerial? 2. Apakah partisipasi anggaran melalui motivasi kerja berpengaruh positif

terhadap kinerja manajerial?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah, maka penelitian ini dilakukan bertujuan : 1. Untuk menganalisis seberapa besar pengaruh partisipasi anggaran terhadap

kinerja manajerial.

1.3.2 Manfaat Penelitian

a. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan bukti empiris mengenai pengaruh partisipasi anggaran melalui motivasi kerja sebagai variabel intervening terhadap kinerja manajerial pada perusahaan perkebunan kelapa sawit di Sumatera Utara.

b. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menerapkan ilmu yang telah diperoleh selama menjalani perkuliahan dan memperluas wawasan berpikir ilmiah dalam bidang akuntansi khususnya akuntansi manajemen. c. Bagi Kalangan Akademik

Penelitian ini diharapkan bermanfaat untuk menambah wacana dalam perkembangan ilmu akuntansi manajemen.

d. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Anggaran

Garrison & Noreen (2008) menyatakan anggaran sebagai rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk periode tertentu. Menurut Nafarin (2009: 11), anggaran didefinisikan sebagai rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang / jasa. Anggaran adalah sebuah pernyataan hasil-hasil yang diharapkan yang dinyatakan dalam bentuk numerik (Sawyers, 2005). Sawyers juga menyatakan bahwa:

1. Orang-orang yang bertanggung jawab untuk memenuhi anggaran haruslah berpartisipasi dalam penyiapannya.

2. Orang-orang yang bertanggung jawab untuk memenuhi target anggaran haruslah dilengkapi dengan informasi yang memadai yang membandingkan anggaran dengan kejadian-kejadian aktual dan memberikan alasan-alasan untuk penyimpanan yang signifikan.

3. Semua anggaran khusus harus sesuai dengan keseluruhan anggaran organisasi. 4. Anggaran harus menetapkan tujuan yang dapat diukur.

5. Anggaran harus membantu mempertajam struktur organisasi karena standar anggaran yang objektif sulit untuk ditetapkan dalam gabungan subsistem yang membingungkan. Oleh karena itu, penganggaran merupakan bentuk disiplin dan koordinasi.

satu tahun dan menyatakan pendapatan dan beban yang direncanakan untuk tahun itu.” Anggaran mempunyai beberapa karakteristik, yaitu :

1. Anggaran mengestimasi potensi laba dari unit bisnis.

2. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah non moneter.

3. Anggaran biasanya meliputi waktu selama satu tahun.

4. Anggaran merupakan komitmen manajemen ; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

5. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuatan anggaran.

6. Setelah disetujui anggaran hanya dapat diubah dalam kondisi-kondisi tertentu. 7. Secara berkala, kinerja keuangan aktual dibandingkan dengan anggaran dan

varian dianalisis serta dijelaskan.

Menurut Garrison & Noreen (2008), sistem penganggaran yang baik harus mencakup perencanaan dan pengendalian. Perencanaan mencakup penentuan sasaran dan pengembangan tujuan untuk masa yang akan datang, sedangkan pengendalian digunakan untuk menjamin bahwa seluruh fungsi manajemen dilaksanakan sesuai dengan perencanaan yang telah ditetapkan sebelumnya.

Mulyadi (2001: 502) menyebutkan bahwa anggaran memiliki beberapa fungsi, yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja yang menunjukkan persetujuan organisasi mengenai tujuan-tujuan operasi untuk masa depan.

3. Anggaran berfungsi sebagai alat komunikasi internal yang menghubungkan berbagai unit organisasi.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil operasi yang sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan manajemen mengetahui bidang yang kuat dan lemah pada perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar senantiasa bertindak secara efektif dan efisien sesuai dengan tujuan perusahaan.

Ellen et.al. (2001: 4) menyebutkan bahwa tujuan dari penyusunan anggaran adalah sebagai berikut :

1. Untuk menyatakan harapan sasaran perusahaan secara jelas dan formal sehingga dapat memberikan arah terhadap apa yang hendak dicapai manajemen.

2. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4. Untuk mengkoordinasikan cara atau metode yang akan ditempuh dalam rangka memaksimalkan sumber.

5. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

relatif kecil dan waktu yang dibutuhkan dalam penyusunan anggaran tidak terlalu lama karena orang yang terlibat di dalamnya sedikit. Kelemahan dari pendekatan ini adalah bahwa pendekatan ini kurang tepat terhadap prinsip pendelegasian. Manajemen tingkat menengah dan bawah kurang merasa terikat terhadap kebijakan manajemen puncak karena mereka tidak dilibatkan dalam penyusunan. Pada bottom – up approach, manajemen level menengah dan bawah lebih dilibatkan dalam penyusunan anggaran daripada manajemen puncak. Manajemen puncak hanya berperan sebagai fasilitator. Kelebihan dari pendekatan ini adalah peran manajemen level menengah dan bawah menjadi lebih optimal dalam memberikan masukan dan ide-ide. Adapun kelemahan dari pendekatan ini antara lain waktu yang cukup lama dalam penyusunannya dan biaya yang dibutuhkan relatif besar, selain itu kemungkinan manajemen level menengah dan bawah dapat membuat target yang terlalu rendah agar tidak terlalu berat dalam pelaksanaannya. Pendekatan partisipasi adalah gabungan dari top – down approach dan bottom – up approach. Pendekatan ini dianggap sebagai pendekatan yang paling efektif

karena penyusunan anggaran dilakukan oleh manajemen puncak bersama-sama dengan manajemen level menengah dan bawah sehingga peran antara satu dengan lainnya saling berkaitan.

2.1.2 Partisipasi Anggaran

Kenis (dalam Ariadi, 2006) menyatakan bahwa “pada penyusunan anggaran dengan menggunakan pendekatan partisipasi, informasi anggaran yang didapat oleh manajemen puncak digunakan untuk mengevaluasi kinerja manajerial fungsional dan mendistribusikan penghargaan dan hukuman.”

Partisipasi dalam penyusunan anggaran memiliki kelebihan dan kelemahan. Kelebihan partisipasi dalam penyusunan anggaran menurut Anthony & Govindarajan (2005: 93) adalah :

1. Tujuan anggaran akan lebih mudah diterima apabila anggaran tersebut berada di bawah pengawasan manajer.

2. Penganggaran partisipasi menghasilkan pertukaran informasi yang efektif antara pembuat anggaran dan pelaksana anggaran yang dekat dengan produk dan pasar.

Siegel dan Marconi (dalam Hafiz, 2007) menyatakan bahwa “keuntungan dari partisipasi adalah memacu peningkatan moral dan inisiatif bagi mereka untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen, meningkatkan group cohesiveness yang kemudian meningkatkan kerja sama antar individu dalam pencapaian tujuan, terbentuknya group internalization yaitu penyatuan tujuan individu dan organisasi, menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan dan manajer menjadi lebih tanggap terhadap masalah-masalah sub unit tertentu serta memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen.”

Kelemahan partisipasi dalam penyusunan anggaran menurut Hansen & Mowen (2004: 362), antara lain :

1. Pembuatan standar anggaran menjadi terlalu tinggi atau terlalu rendah.

jumlah yang diajukan oleh manajer yang bersangkutan untuk mengerjakan tugas yang sama.

Untuk mengukur partisipasi anggaran ini digunakan indikator-indikator yang dikembangkan oleh Milani (dalam Sembiring, 2008), antara lain :

1. Kontribusi dalam penyusunan anggaran, menunjukkan seberapa besar pentingnya peranan manajer dalam penyusunan anggaran.

2. Keterlibatan dalam penyusunan anggaran, menunjukkan keterlibatan langsung manajer dalam penyusunan anggaran.

3. Alasan ketika melakukan revisi anggaran, menunjukkan apakah alasan perubahan anggaran dapat diterima oleh manajer.

4. Usulan kepada atasan, menunjukkan seberapa banyak peranan yang diberikan manajer ketika dalam penyusunan anggaran walaupun tanpa diminta.

5. Penyelesaian akhir, menunjukkan apakah manajer berpengaruh pada penyelesaian akhir proses penyusunan anggaran.

6. Pendapat dari atasan, menunjukkan seberapa sering manajer dimintai pendapat oleh atasan saat anggaran selesai disusun.

2.1.3 Kinerja Manajerial

Menurut Bambang Guritno dan Waridin (2005), kinerja merupakan perbandingan hasil kerja yang dicapai oleh karyawan dengan standar yang telah ditentukan.

Dasar dalam melakukan pengukuran kinerja adalah dengan membandingkan antara hasil yang diperoleh dengan biaya yang timbul untuk menentukan tingkat efisiensi, sedangkan pengukuran efektivitas dilakukan dengan membandingkan hasil yang diperoleh dengan target yang ditetapkan. Oleh sebab itu, penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, karyawan berdasarkan saran, standar, dan kriteria yang telah ditetapkan sebelumnya.

(Penilaian Kinerja adalah satu sistem formal dari review dan evaluasi individu atau kinerja tugas tim).

Menurut Mohoney (dalam Sembiring, 2008), kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan manajerial yang diukur dengan menggunakan indikator :

1. Perencanaan, meliputi pemilihan strategi, kebijakan, program, dan prosedur untuk mencapai tujuan perusahaan.

2. Investigasi, merupakan upaya yang dilakukan untuk mengumpulkan data dan mempersiapkan infromasi dalam bentuk laporan-laporan, catatan dan analisa pekerjaan untuk dapat mengukur hasil pelaksanaannya.

3. Koordinasi, merupakan upaya menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi, merupakan penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi bawahan, serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan. 6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru serta mempromosikan pekerja tersebut dalam unit atau unit kerjanya.

7. Negoisasi, merupakan upaya untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan perusahaan lain.

Beberapa manfaat penilaian kinerja menurut Rivai (2004) adalah sebagai berikut :

1. Posisi tawar. Untuk memungkinkan manajemen melakukan negoisasi yang objektif dan rasional dengan serikat buruh atau langsung dengan karyawan. 2. Perbaikan kinerja. Umpan balik pelaksanaan kerja yang bermanfat bagi

karyawan, manajer dan spesialis personil dalam bentuk kegiatan untuk meningkatkan atau memperbaiki kinerja karyawan.

3. Penyesuaian kompensasi. Penilaian kinerja membantu pengambil keputusan dalam penyesuaian ganti-rugi, menentukan siapa yang perlu dinaikkan upah, bonus atau kompensasi lainnya.

5. Pelatihan dan pengembangan. Kinerja buruk mengindikasikan adanya suatu kebutuhan untuk latihan.

6. Perencanaan dan pengembangan karir. Umpan balik prestasi mengarahkan keputusan-keputusan karir, yaitu tentang jalur karir tertentu yang harus diteliti. 7. Ketidakakuratan informasi. Prestasi kerja yang jelek mungkin menunjukkan

kesalahan-kesalahan dalam informasi analisis jabatan, rencana sumberdaya manusia, atau komponen-komponen lain sistem informasi manajemen personalia.

8. Evaluasi proses staffing. Prestasi kerja yang baik atau buruk adalah mencerminkan kekuatan atau kelemahan prosedur staffing departemen personalia.

9. Menjamin kesempatan kerja yang adil. Penilaian prestasi kerja yang akurat akan menjamin keputusan-keputusan penempatan internal diambil tanpa diskriminasi.

10. Mengatasi tantangan-tantangan ekternal. Kadang-kadang prestasi seseorang dipengaruhi oleh faktor-faktor di luar lingkungan kerja, seperti keluarga, kesehatan dan masalah-masalah pribadi lainnya.

2.1.4 Anggaran Partisipatif dan Kinerja Manajerial

Kennis (dalam Ariadi, 2006) menyatakan bahwa anggaran yang telah disusun memiliki peranan sebagai kriteria kinerja dimana anggaran dapat digunakan sebagai suatu sistem pengendalian untuk mengukur kinerja manajerial. Partisipasi berdampak positif terhadap sikap karyawan, meningkatkan kualitas dan kuantitas produksi, serta meningkatkan kerjasama di antara manajemen, yang pada akhirnya cenderung meningkatkan kinerja.

Menurut Iksan & Ishak (2005) bahwa partisipasi anggaran menunjukkan dampak positif terhadap sikap karyawan, meningkatkan kuantitas, dan kualitas produksi, dan meningkatkan kerjasama antara manajemen. Jika partisipasi diterapkan pada situasi yang salah maka dapat mengakibatkan penurunan motivasi kerja karyawan untuk mencapai tujuan perusahaan.

1. Partisipasi dapat meningkatkan rasa kesatuan kelompok yang pada akhirnya cenderung akan meningkatkan kerja sama antar anggota kelompok dalam penetapan tujuan, dimana tujuan perusahaan merupakan pedoman dalam menjalankan aktivitas bisnis.

2. Partisipasi dapat menurunkan ketidakadilan dalam alokasi sumber daya manusia karena manajer yang terlibat dalam penetapan tujuan akan memiliki pemahaman yang cukup baik mengenai alasan pengalokasian sumber daya tersebut.

Penelitian yang dilakukan oleh Hafiz (2007) menemukan bahwa terdapat hubungan positif antara partisipasi dengan kinerja manajerial. Sebaliknya, Ariadi (2006) menemukan bahwa terdapat hubungan negatif antara partisipasi dengan kinerja manajerial.

2.1.5 Motivasi Kerja

Secara umum, motivasi dapat dikatakan sebagai proses mempengaruhi seseorang untuk melakukan hal-hal yang telah ditentukan dalam rangka mencapai tujuan perusahaan. Hal ini sesuai dengan yang dikemukakan oleh Samsudin (2005), bahwa motivasi merupakan suatu proses memengaruhi atau mendorong (driving force) dari luar terhadap seseorang atau kelompok kerja agar mereka mau

melaksanakan sesuatu yang telah ditetapkan.

yaitu kemampuan perseorangan dan pemahaman individu terhadap perilaku-perilaku yang diperlukan untuk mencapai prestasi kerja.

Motivasi kerja adalah sikap seseorang terhadap pekerjaannya yang mengarah pada kepuasan kerja. Faktor-faktor seperti gaji yang tertunda, pembinaan karier yang tertunda, dan lain-lain menjadikan persepsi yang kurang positif dari karyawan terhadap perusahaannya sehingga untuk bekerja dengan giat motivasi yang dimiliki oleh karyawan menurun.

Menurut Danim (2004) ada tiga variabel yang mempengaruhi motivasi seseorang dalam bekerja, yaitu:

1. Sifat-sifat individual pekerja, meliputi kepentingan setiap individu, sikap, kebutuhan atau harapan yang berbeda pada setiap individu. Perbedaan-perbedaan tersebut merupakan derajat motivasi di dalam diri pekerja menjadi variasi satu dengan yang lainnya. Seorang pekerja yang menginginkan prestasi kerja yang tinggi misalnya, cenderung akan terdorong untuk melakukan pekerjaan yang dapat meningkatkan taraf hidupnya. Sebaliknya, seseorang yang dimotivasi oleh uang akan cenderung memilih pekerjaan yang imbalannya besar.

2. Sifat-sifat pekerjaan, meliputi tugas-tugas yang harus dilaksanakan, termasuk tanggung jawab yang harus diemban dan kepuasan yang muncul kemudian. Pekerjaan yang banyak membutuhkan tanggung jawab misalnya akan mendatangkan kepuasan tertentu yang dapat meningkatkan derajat motivasi. 3. Lingkungan kerja dan situasi kerja karyawan. Seorang individu yang berada

maupun dengan atasan. Di sini seorang karyawan dapat dimotivasi oleh rekan kerjanya atau oleh atasannya. Penghargaan yang diberikan oleh atasan baik dalam bentuk materi maupun non materi akan meningkatkan motivasi kerja seorang karyawan.

Berdasarkan definisi dari para ahli di atas, maka dapat dikatakan bahwa motivasi kerja adalah tenaga pendorong atau daya kekuatan untuk melakukan suatu usaha yang diarahkan pada perilaku yang melibatkan diri dengan pekerjaan.

2.1.6 Motivasi Kerja dan Kinerja Manajerial

Teori motivasi Vroom menyatakan bahwa kekuatan dari kecenderungan untuk bertindak tergantung pada kekuatan dari suatu harapan bahwa tindakan tersebut akan diikuti dengan hasil tertentu serta daya tarik hasil tersebut pada individu. Teori ini mengemukakan tiga variabel.

Pertama daya tarik, pentingnya individu mengharapkan outcome dan penghargaan yang mungkin dapat dicapai dalam bekerja. Kedua kaitan kinerja penghargaan, keyakinan individu bahwa dengan menunjukkan kinerja pada tingkat tertentu akan mencapai outcome yang diinginkan. Ketiga kaitan upaya kinerja, probabilitas yang diperkirakan oleh individu bahwa dengan menggunakan sejumlah upaya tertentu akan menghasilkan kinerja yang baik.

Menurut Parrek (dalam Sembiring, 2008), terdapat beberapa indikator untuk mengukur motivasi kerja, meliputi :

1. Prestasi kerja, yaitu sesuatu yang dicapai oleh seorang pekerja di bawah lingkungan kerja yang sulit sekalipun. Misalnya dalam menyelesaikan tugas yang dibatasi oleh jadwal waktu (deadline) yang ketat yang harus dipenuhi, seorang pekerja dapat menyelesaikan tugasnya dengan hasil yang memuaskan. 2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan atau

orang lain. Saran-saran atau gagasan yang diterima sebagai bentuk partisipasi dari seorang pekerja akan menumbuhkan motivasi, apalagi jika gagasan atau pemikiran tersebut dapat diikuti oleh orang lain yang dapat dipakai sebagai metode kerja baru dan ternyata hasilnya positif dan dirasakan lebih baik. 3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap

bawahan. Untuk menumbuhkan motivasi dan sikap tanggung jawab yang besar dari bawahan, seseorang atasan dapat memberikan kesempatan kepada bawahannya untuk bekerja sendiri sepanjang pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang-orang yang berada di lingkungan kerjanya, baik terhadap sesama pekerja maupun terhadap atasan. Adanya saran, gagasan ataupun ide dari atasan kepada bawahan yang dapat membantunya memahami suatu masalah atau cara penyelesaian masalah akan menjadi motivasi yang positif.

5. Pengembangan, yaitu upaya yang dilakukan oleh organisasi terhadap pekerja atau oleh atasan terhadap bawahannya untuk memberikan kesempatan guna meningkatkan potensi dirinya melalui pendidikan atau pelatihan. Pengembangan ini dapat menjadi motivator yang kuat bagi karyawan. Di samping pengembangan yang menyangkut kepastian karir pekerja, pengertian pengembangan yang dimaksudkan di sini juga menyangkut metode kerja yang dipakai. Adanya perubahan metode kerja yang dirasakan lebih baik karena membantu penyelesaian tugas juga menjadi motivasi bagi pekerja.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar sosial. Keterbukaan orang-orang yang berada di lingkungan kerja yang memungkinkan hubungan antar pribadi dapat berjalan dengan baik, saling membantu masalah pribadi akan menjadi motivasi yang positif dari pekerja.

Hasil penelitian tentang pengaruh partisipasi anggaran melalui motivasi kerja terhadap kinerja manajerial berbeda-beda. Sembiring (2008) menemukan bahwa motivasi secara signifikan mempengaruhi hubungan antara partisipasi anggaran dengan kinerja manajerial. Sedangkan Ariadi (2006) dalam penelitiannya menunjukkan bahwa hubungan partisipasi dengan motivasi terhadap kinerja manajerial tidak signifikan.

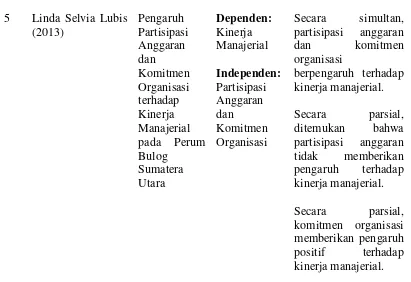

2.2 Tinjauan Penelitian Terdahulu

intervening.

Sumber: Data Diolah oleh Peneliti (2014)

Tabel 2.1 menunjukkan bahwa telah ada penelitian sejenis pada waktu sebelumnya dan melalui penelitian-penelitian terdahulu yang tercantum pada tabel tersebutlah yang menjadi masukan bagi peneliti dalam melakukan penelitian yang sejenis.

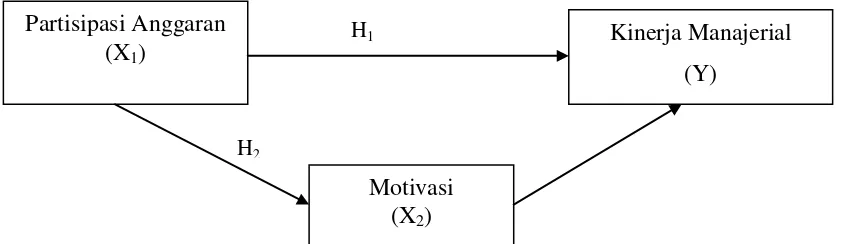

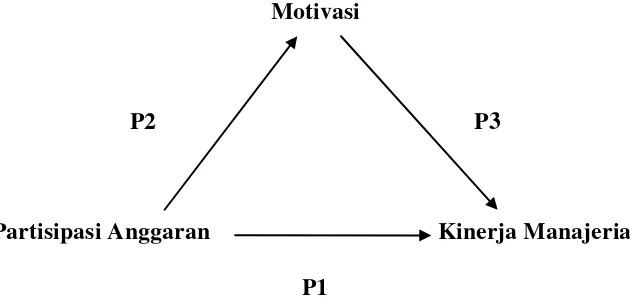

2.3 Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

Sumber: Data Diolah oleh Peneliti (2014)

Kinerja manajerial merupakan hal yang sangat penting bagi perusahaan. Melalui kerangka konseptual di atas ingin dilihat faktor yang berpengaruh terhadap kinerja manajerial. Dalam penelitian ini, yang merupakan variabel dependen adalah kinerja manajerial, sedangkan yang menjadi variabel independen adalah partisipasi anggaran. Selain itu, terdapat variabel lain yang berperan sebagai variabel intervening, yaitu motivasi kerja.

Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial timbul didasarkan atas pemikiran bahwa seseorang yang dilibatkan dalam penyusunan anggaran akan turut meningkatkan kinerja manajerial di dalam suatu organisasi. Sedangkan, partisipasi anggaran melalui motivasi kerja berpengaruh positif terhadap kinerja manajerial juga didasarkan atas pemikiran tersebut, namun bedanya terdapat pada motivasi kerja yang bertindak sebagai variabel intervening dimana keterlibatan seseorang dalam penyusunan anggaran akan meningkatkan

H2

H1 Partisipasi Anggaran

(X1)

Motivasi (X2)

motivasi kerjanya, kemudian motivasi kerja tersebut akan turut meningkatkan kinerja manajerial di dalam organisasi.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2012). Berdasarkan rumusan masalah maupun kerangka konseptual, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

H2 : Partisipasi anggaran melalui motivasi kerja berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Penelitian yang dilakukan adalah pengujian hipotesis dimana penelitian menjelaskan hubungan tertentu atau menentukan perbedaan antara dua atau lebih faktor dalam suatu situasi. Hipotesis disini termasuk ke dalam jenis hipotesis kausal, artinya hipotesis ini menyatakan hubungan sebab-akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

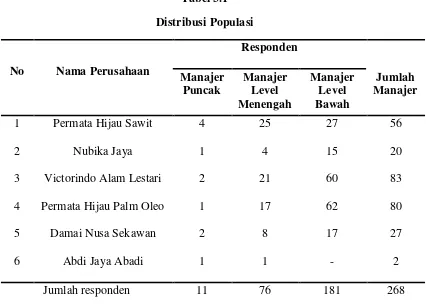

3.2 Populasi dan Sampel Penelitian

Tabel 3.1

Sumber:Data Diolah oleh Peneliti (2014)

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Penentuan jumlah sampel dari populasi berdasarkan rumus Slovin dengan tingkat kesalahan 5%, yaitu :

Sehingga :

� = 268

1+268(0.05)2

�= 160

maka jumlah sampel adalah 160 orang. Penentuan sampel dilakukan secara acak melalui undian.

3.3 Variabel Operasional dan Pengukuran Variabel

Variabel yang digunakan pada penelitian ini adalah partisipasi anggaram sebagai variabel independen, motivasi kerja sebagai variabel intervening dan kinerja manajerial sebagai variabel dependen.

3.3.1 Variabel independen

3.3.1.1 Partisipasi anggaran

pengukuran yang digunakan adalah skala ordinal 1 – 7. Skala 1 menunjukkan tingkat partisipasi yang rendah dan skala 7 menunjukkan tingkat partisipasi yang tinggi.

3.3.2 Variabel dependen

3.3.2.1 Kinerja Manajerial

Kinerja manajerial sebagai variabel dependen dimaksudkan untuk mengukur tingkat kecakapan manajer dalam melaksanakan aktivitas manajemen dengan menggunakan indikator yang dikembangkan oleh Mahoney (dalam Sembiring, 2008), yaitu kegiatan perencanaan, investigasi, pengkoordinasian, evaluasi kinerja manajer, supervisi, staffing, negoisasi, dan representasi. Skala pengukuran yang digunakan adalah skala ordinal 1 – 9. Skala 1 – 3 menunjukkan kinerja di bawah rata – rata, skala 4 – 6 menunjukkan kinerja rata – rata, sedangkan skala 7 – 9 menunjukkan kinerja di atas rata – rata.

3.3.3 Variabel intervening

3.3.3.1 Motivasi Kerja

digunakan adalah skala ordinal 1 – 5. Skala 1 menunjukkan tingkat penilaian yang rendah dan skala 5 menunjukkan tingkat penilaian yang tinggi.

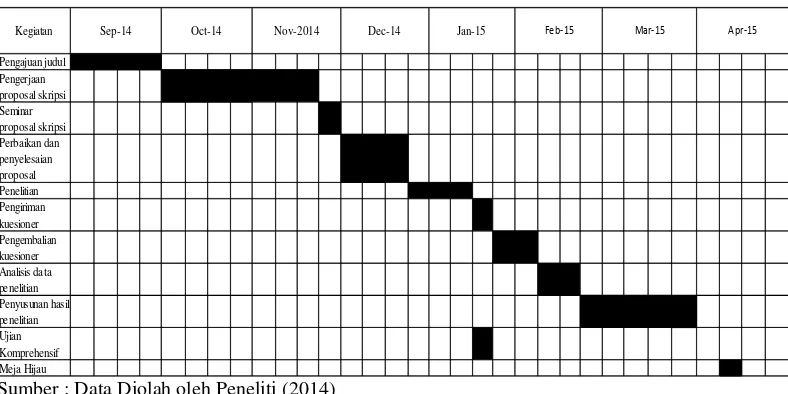

3.4 Lokasi dan Jadwal Penelitian

Penelitian dilakukan pada perusahaan perkebunan kelapa sawit di Sumatera Utara, yaitu Permata Hjau Sawit group. Penelitian ini dilakukan secara bertahap dalam bulan November 2014 sampai dengan April 2015.

Tabel 3.2 Jadwal Penelitian

Sumber : Data Diolah oleh Peneliti (2014)

3.5 Jenis dan Teknik Pengambilan Data

3.5.1 Jenis Data

Penelitian ini menggunakan data primer yang bersumber dari manajer puncak, level menengah, dan bawah pada perusahaan Permata Hijau Group dengan menggunakan kuesioner.

3.5.2 Teknik Pengambilan Data

Langkah-langkah pengambilan data primer atau pengiriman kuesioner adalah sebagai berikut :

1. Kuesioner dikirim kepada semua anggota sampel.

2. Setelah 1 minggu, peneliti mengumpulkan kuesioner yang telah diisi oleh responden.

3. Jika ada responden yang belum mengembalikan daftar pertanyaan, maka akan diberikan waktu 1 minggu lagi.

4. Sebatas waktu yang ditentukan dan kuesioner telah dikembalikan oleh responden, maka peneliti akan mengolah data jika jumlah data yang terkumpul sudah lebih dari 30, tetapi jika data belum mencukupi, maka akan dicoba kembali untuk mengirimkan kuesioner kepada responden yang belum mengembalikan kuesioner tersebut.

3.6 Pengujian Kualitas Data

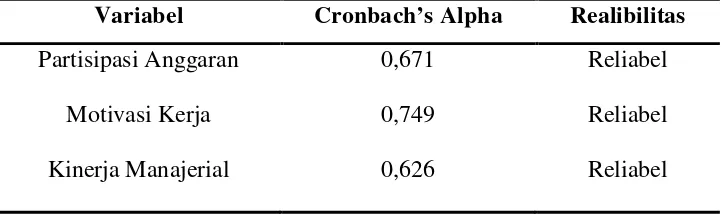

3.6.1 Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang sama dengan menggunakan alat pengukuran yang sama. Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliti menggunakan Cronbach’s Alpha. Cronbach’s Alpha dikatakan baik jika nilainya lebih besar dari

0,60.

3.6.2 Uji Validitas

1. Jika r hitung positif dan r hitung > r tabel, maka instrumen tersebut valid.

2. Jika r hitung negatif atau r hitung < r tabel, maka instrumen tersebut tidak valid.

3. r hitung dapat dilihat pada kolom Corrected Item-Total correlation.

3.7 Uji Asumsi Klasik

3.7.1 Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk menguji apakah data berdistribusi normal atau tidak. Model regresi dikatakan baik jika memiliki distribusi data normal atau setidaknya mendekati normal. Pengujian tentang normal tidaknya data dilakukan dengan normal P – Plot. Jika titik-titik data menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, maka model regresi memenuhi asumsi normalitas.

3.7.2 Uji Heteroskedastisitas

Uji heteroskedatisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (variance) dari residual atau pengamatan ke pengamatan lainnya. Gejala heteroskedastisitas dapat diketahui melalui ada tidaknya pola tertentu pada grafik scatterplot disekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedatisitas. Model regresi yang baik adalah homoskedastisitas.

3.7.3 Uji Multikolinearitas

antara variabel bebas. Pengujian tentang bebas tidaknya data dengan output SPSS nilai collinearity statistic (nilai tolerance dan VIF). Jika variabel independen memiliki VIF tidak lebih dari 10 dan tolerance tidak kurang dari 0,10, maka tidak terjadi korelasi.

3.8 Model dan Teknik Analisis Data

Selanjutnya dalam pengolahan data dalam penelitian ini digunakan alat statistik, yaitu :

3.8.1 Statistik Deskriptif

Hasil ini mendeskripsikan tentang variabel-variabel dengan menggunakan tabel distribusi frekuensi absolute dengan menghitung angka rata-rata, sebaran, dan deviasi standar.

3.8.2 Pengujian Hipotesis

Analisis data dalam penelitian ini terdiri dari :

1. Pengujian hipotesis satu (H1) akan dipakai metode analisis regresi

sederhana, karena menyangkut sebuah variabel independen dan sebuah variabel dependen. Di samping itu, metode analisis ini digunakan untuk melihat hubungan antara kedua variabel tersebut. Model persamaan regresi untuk menguji hipotesis, dengan formulasi sebagai berikut :

Di mana :

Y = Kinerja Manajerial a = Konstanta

X = Partisipasi Anggaran b = Koefisien arah regresi e = Tingkat keslahan penggangu

2. Pengujian hipotesis dua (H2) akan dipakai model analisis jalur (Path

analytical model). Dengan model analisis jalur ini, penelitian yang

dilakukan akan dapat menjelaskan matriks korelasi antara dua atau lebih variabel dan koefisien jalur yang bersifat positif atau negatif, baik yang berpengaruh langsung maupun pengaruh tidak langsung. Pengaruh langsung dalam penelitian ini adalah pengaruh yang terjadi dari hubungan antara partisipasi anggaran dengan kinerja manajerial. Pengaruh tidak langsung adalah pengaruh yang terjadi antara partisipasi anggaran dengan kinerja manajerial melalui variabel intervening berupa motivasi kerja.

Motivasi

P2 P3

Partisipasi Anggaran Kinerja Manajerial

P1

Sumber: Data Diolah oleh Peneliti (2014)

Gambar 3.1 Hubungan Partispasi Anggaran dengan Kinerja Manajerial

melalui Motivasi Kerja sebagai Variabel Intervening

Di mana :

P1= Pengaruh langsung partisipasi anggaran ke kinerja manajerial.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Identitas Responden

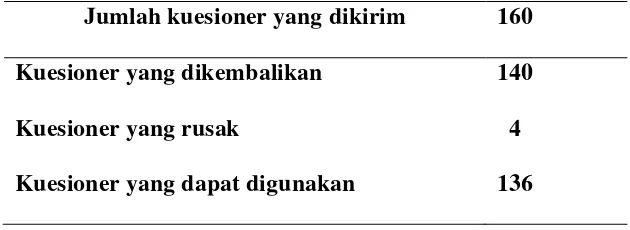

Berdasarkan kuesioner yang disebarkan dan diterima kembali maka diperoleh data dengan tingkat pengembalian dalam table 4.1 sebagai berikut :

Tabel 4.1 Tingkat Pengembalian Kuesioner

Jumlah kuesioner yang dikirim 160

Kuesioner yang dikembalikan 140

Kuesioner yang rusak 4

Kuesioner yang dapat digunakan 136

Responden dalam penelitian ini adalah manajer level bawah, manajer level menengah, dan manajer puncak pada Permata Hijau Sawit group.

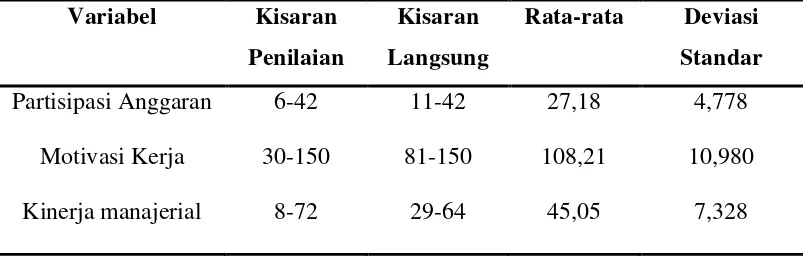

4.1.2 Statistik Deskriptif

Statistik deskriptif mendeskripsikan tentang varibabel-variabel dengan menggunakan tabel distribusi frekuensi absolute dengan menggunakan angka rata-rata, sebaran, dan deviasi standar seperti yang disajikan dalam tabel 4.2 berikut :

pengembalian kuesioner bahwa nilai minimum adalah 11 dan nilai maksimum adalah 42, yang menunjukkan tidak ada responden yang memberi nilai minimum namun ada responden yang memberikan nilai maksimum. Nilai rata-rata sebesar 27,18 yang menunjukkan bahwa responden memberikan penilaian sedang.

Tabel 4.2 Distribusi Frekuensi Tabel

Variabel Kisaran

Penilaian

Kisaran

Langsung

Rata-rata Deviasi

Standar

Partisipasi Anggaran 6-42 11-42 27,18 4,778 Motivasi Kerja 30-150 81-150 108,21 10,980

Kinerja manajerial 8-72 29-64 45,05 7,328

Variabel motivasi kerja diukur dengan lima indikator yang terdiri dari tiga puluh butir pertanyaan. Skor untuk setiap butir pertanyaan dengan indikator 1-5 akan memberikan nilai minimum 30 dan maksimum 150. Dari hasil pengembalian kuesioner bahwa nilai minimum adalah 81 dan nilai maksimum adalah 150, yang menunjukkan tidak ada responden yang memberi nilai minimum namun ada responden yang memberikan nilai maksimum. Nilai rata-rata sebesar 108,21 yang menunjukkan bahwa responden memberikan penilaian sedang.

minimum maupun nilai maksimum. Nilai rata-rata sebesar 45,05 yang menunjukkan bahwa responden memberikan penilaian sedang.

4.1.3 Hasil Uji Kualitas data

4.1.3.1 Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang sama dengan menggunakan alat pengukuran yang sama. Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliti menggunakan Cronbach’s Alpha. Cronbach’s Alpha dikatakan baik jika nilainya lebih besar dari

0,60.

Tabel 4.3 Realibilitas

Variabel Cronbach’s Alpha Realibilitas

Partisipasi Anggaran 0,671 Reliabel

Motivasi Kerja 0,749 Reliabel

Kinerja Manajerial 0,626 Reliabel

4.1.3.2 Uji Validitas

pertanyaan dinyatakan valid jika nilai r hitung yang merupakan nilai dari Corrected Item-total Correlation lebih besar dari r-tabel.

Untuk mengukur validitas butir pertanyaan partisipasi anggaran dapat dilihat dari tabel 4.4 sebagai berikut :

Tabel 4.4 Validitas Partisipasi Anggaran

Butir Pertanyaan r hitung r-tabel Validitas

PA1 0,319 0,176 Valid

PA2 0,372 0,176 Valid

PA3 0,434 0,176 Valid

PA4 0,311 0,176 Valid

PA5 0,504 0,176 Valid

PA6 0,465 0,176 Valid

Seluruh butir pertanyaan partisipasi anggaran menunjukkan r-hitung lebih besar dari r tabel, dengan demikian maka seluruh butir pertanyaan dikatakan valid. Untuk menguji validitas motivasi kerja dapat dilihat dari tabel 4.5 sebagai berikut:

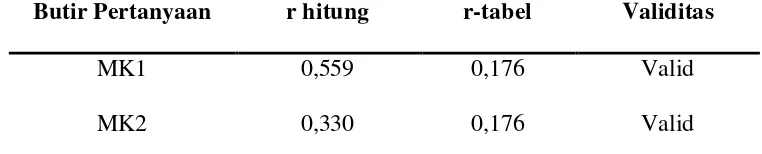

Tabel 4.5 Validitas Motivasi Kerja

Butir Pertanyaan r hitung r-tabel Validitas

MK1 0,559 0,176 Valid

MK3 0,312 0,176 Valid

MK4 0,277 0,176 Valid

MK5 0,248 0,176 Valid

MK6 0,182 0,176 Valid

MK7 0,233 0,176 Valid

MK8 0,246 0,176 Valid

MK9 0,189 0,176 Valid

MK10 0,214 0,176 Valid

MK11 0,266 0,176 Valid

MK12 0,177 0,176 Valid

MK13 0,317 0,176 Valid

MK14 0,329 0,176 Valid

MK15 0,191 0,176 Valid

MK16 0,400 0,176 Valid

MK17 0,244 0,176 Valid

MK18 0,206 0,176 Valid

MK19 0,232 0,176 Valid

MK20 0,400 0,176 Valid

MK21 0,301 0,176 Valid

MK22 0,254 0,176 Valid

MK23 0,252 0,176 Valid

MK24 0,181 0,176 Valid

MK26 0,225 0,176 Valid

MK27 0,214 0,176 Valid

MK28 0,177 0,176 Valid

MK29 0,179 0,176 Valid

MK30 0,231 0,176 Valid

Seluruh butir pertanyaan motivasi kerja menunjukkan r-hitung lebih besar dari r tabel, dengan demikian maka seluruh butir pertanyaan dikatakan valid. Untuk menguji validitas kinerja manajerial dapat dilihat dari tabel 4.6 sebagai berikut:

Tabel 4.6 Validitas Kinerja Manajerial

Butir Pertanyaan r hitung r-tabel Validitas

KM1 0,366 0,176 Valid

KM2 0,301 0,176 Valid

KM3 0,383 0,176 Valid

KM4 0,282 0,176 Valid

KM5 0,290 0,176 Valid

KM6 0,379 0,176 Valid

KM7 0,333 0,176 Valid

Seluruh butir pertanyaan kinerja manajerial menunjukkan r-hitung lebih besar dari r tabel, dengan demikian maka seluruh butir pertanyaan dikatakan valid.

4.1.4 Hasil Uji Asumsi Klasik

4.1.4.1 Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk mengetahui apakah data berdistribusi normal atau tidak. Pengujian tentang normal tidaknya data dilakukan dengan normal P – Plot. Jika titik-titik data menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, maka model regresi memenuhi asumsi normalitas.

Gambar P-Plot dapat dilihat bahwa titik data menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, maka model regresi tersebut memenuhi asumsi normalitas.

4.1.4.2 Uji Heteroskedastisitas

Uji heteroskedatisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (variance) dari residual atau pengamatan ke pengamatan lainnya. Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot disekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedatisitas. Model regresi yang baik adalah homoskedastisitas.

Gambar 4.2 Scatterplot

4.1.4.3 Uji Multikolinearitas

antara variabel bebas. Pengujian tentang bebas tidaknya data dengan output SPSS nilai collinearity statistic (nilai tolerance dan VIF). Jika variabel independen memiliki VIF tidak lebih dari 10 dan tolerance tidak kurang dari 0,10, maka tidak terjadi korelasi.

Tabel 4.7 Multikolinearitas

Coefficients(a)

Model

Unstandardized Standardized Collinearity Coefficients Coefficients Statistics

Std.

B Error Beta t Sig. Tolerance VIF 1 (Constant) 20,379 6,434 3,168 ,002

Anggaran ,261 ,128 ,170 2,043 ,043 0,969 1,032 Motivasi ,162 ,056 ,243 2,916 ,004 0,969 1,032 a. Dependent Variable : Kinerja

Tabel 4.7 dapat dilihat bahwa nilai Tolerance > 0,10 dan VIF < 10, maka dapat dinyatakan tidak ada multikolinearitas antara variabel independen dalam model regresi.

4.1.5 Hasil Uji Hipotesis

Adapun kriteria pengujian hipotesis dengan tingkat signifikansi sebesar 5% adalah sebagai berikut :

3. Jika T hitung > T tabel, maka Ho ditolak dan H1 diterima 4. Jika T hitung < T tabel, maka Ho diterima dan H1 ditolak

4.1.5.1Pengujian Hipotesis Pertama

Untuk mengetahui adanya pengaruh partisipasi anggaran terhadap kinerja manajerial , digunakan regresi sederhana. Berdasarkan hasil pengujian yang dilakukan diperoleh nilai-nilai yang tercantum dalam tabel sebagai berikut :

Tabel 4.8 Output SPSS Regresi Partisipasi Anggaran dan Kinerja

Manajerial

Coefficients(a)

Model

Unstandardized Standardized Coefficients Coefficients

Std.

B Error Beta t Sig.

1 (Constant) 36,165 3,571 10,126 0,000 Anggaran 0,327 0,129 0,213 2,526 0,013

a. Dependent Variable: Kinerja

Berdasarkan tabel 4.8 dapat diketahui bahwa terdapat pengaruh antara partisipasi anggaran terhadap kinerja manajerial, yang ditunjukkan dengan T hitung sebesar 2,526 dan T tabel= 1,978 dan tingkat signifikan p=0,013 yang lebih

krcil dari α=0,05. Artinya, H1 diterima dan Ho ditolak.

Persamaan regresinya adalah

Adanya pengaruh positif antara partisipasi anggaran terhadap kinerja manajerial menunjukkan bahwa bila penyusunan anggaran pada perusahaan dilakukan dengan tingkat partisipasi yang tinggi, maka akan berpengaruh kepada peningkatan kinerja.

4.1.5.2Pengujian Hipotesis Kedua

Untuk mengetahui adanya pengaruh partisipasi anggaran melalui motivasi kerja terhadap kinerja manajerial digunakan analisa jalur (Path Analysis).

Tabel 4.9 Output SPSS Regresi Partisipasi Anggaran dan Kinerja

Manajerial

Coefficients(a)

Model Unstandardized Standardized t Sig Collinearity Coefficients Coefficients Statistics B Std. Error Beta Tolerance VIF Constant 36,165 3,571 10,126 0,000

Tabel 4.10 Output SPSS Partisipasi Anggaran Melalui Motivasi Kerja

Terhadap Kinerja Manajerial

Coefficients(a)

Model Unstandardized Standardized t Sig Collinearity Coefficients Coefficients Statistics B Std. Error Beta Tolerance VIF Constant 20,379 6,434 3,168 0,002

Anggaran 0,261 0,128 0,170 2,043 0,043 0,969 1,032 Motivasi 0,162 0,056 0,243 2,916 0,004 0,969 1,032

a. Dependent Variable: Kinerja

Dari hasil output SPSS tabel 4.9 memberikan nilai Standardized beta partisipasi anggaran sebesar 0,213 dan tingkat signifikan p= 0,013. Sedangkan besar F hitung = 6,382.

Dari output SPSS tabel 4.10 nilai Standarized beta untuk partisipasi anggaran sebesar 0,170 dan motivasi kerja sebesar 0,243 dengan nilai signifikan partisipasi anggaran p= 0,043 dan signifikan motivasi kerja p= 0,004. Sedangkan besar F hitung = 7,620.

4.2 Pembahasan Penelitian

4.2.1 Pembahasan pengaruh partisipasi anggaran terhadap kinerja

Dari hasil penelitian pengaruh partisipasi anggaran terhadap kinerja manajerial berdasarkan output SPSS yang menunjukkan T hitung sebesar 2,526 dengan tingkat signifikan p = 0,013 yang lebih kecil dari α = 0,05, berarti :

1. signifikansi p = 0,013 < 0,05 2. T hitung = 2,526 > T tabel = 1,978

Hal ini menunjukkan bahwa partisipasi anggaran berpengaruh positif terhadap kinerja manajerial dan menerima H1.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Brownell dan McInnes (1986) dan Sembiring (2008) yang menemukan adanya hubungan positif antara partisipasi anggaran dan kinerja manajerial.

4.2.2 Pembahasan pengaruh partisipasi anggarn terhadap kinerja

manajerial dengan motivasi kerja sebagai variabel intervening

Motivasi

P2 P3

Partisipasi Anggaran Kinerja Manajerial

P1

Sumber: Data Diolah oleh Peneliti (2014)

Gambar 4.3 Hasil Hubungan Partisipasi Anggaran dengan Kinerja Manajerial melalui Motivasi Kerja sebagai Variabel Intervening

P1 = Pengaruh langsung PA ke KM = 0,170

P2 x P3 = Pengaruh tidak langsung PA ke KM = 0,213 x 0,243 = 0,052

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dianalisis maka dapat diambil kesimpulan sebagai berikut :

1. Partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sembiring (2008) yang menemukan hubungan positif antara partisipasi anggaran dengan kinerja manajerial.

2. Partisipasi anggaran berpengaruh signifikan positif terhadap kinerja manajerial, tetapi motivasi kerja bukan sebagai variabel intervening.

5.2 Keterbatasan

Penelitian ini pada dasarnya merupakan replikasi dari penelitian-penelitian sebelumnya yang dilakukan secara berkelanjutan. Hasil yang diperoleh dalam penelitian ini belum bersifat conclusive. Hal ini terjadi karena adanya keterbatasan dalam penelitian.

Beberapa keterbatasan yang memungkinkan dapat mengganggu hasil penelitian ini adalah :

2. Peneliti melakukan metode survey dengan menggunakan kuesioner tanpa melakukan wawancara, sehingga kemungkinan responden tidak memperlihatkan kondisi yang sesungguhnya dapat mempengaruhi hasil penelitian ini.

3. Penelitian mengenai partisipasi anggaran dan pengaruhnya terhadap kinerja manajerial merupakan penelitian yang menyangkut aspek keperilakuan (behavioral accounting), yaitu perilaku para manajer yang terlibat dalam penyusunan anggaran perusahaan. Aspek lain yang masih terkait dengan penganggaran perusahaan, seperti aspek finansial, aspek agronomis, dan teknis lapangan yang mendukung proses penganggaran tidak dibahas dalam penelitian ini.

5.3 Saran

Dengan mengetahui adanya pengaruh langsung yang signifikan dan bersifat positif antara partisipasi anggaran dengan kinerja manajerial yang diperoleh dari hasil penelitian ini, maka dapat dikemukakan beberapa saran sebagai berikut :

DAFTAR PUSTAKA

Anthony, R., Vijay Govindarajan, 2005. Management Control System, Jilid I dan II, Terjemahan Kurniawan Tjakrawala dan Krista, Penerbit Salemba Empat, Jakarta.

Ariadi, D. 2006. Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja Sebagai Variabel Intervening terhadap Kinerja Manajerial dan Kepuasan Kerja. Thesis, Universitas Sumatera Utara Medan.

Brownell, P and McInness, M. 1986. Budgetary Participation, Motivation and Managerial Performance. The Accounting Review, Vol. LXI, No.4, October, p. 587-600.

Danim, Sudarman 2004. Motivasi Kepemimpinan dan Efektivitas Kelompok. Penerbit Rineka Cipta.

Ellen Christina, M Fuad, Sugiyarto, dan Edi Sukarno. 2001. Anggaran Perusahaan Suatu Pendekatan Praktis. Jakarta: Gramedia Pustaka Utama.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi. 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Garrison, Nooren. 2008. Akuntansi Manajerial. Edisi 11. Penerbit Salemba Empat, Jakarta.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Edisi 6. Badan Penerbit UNDIP, Semarang.

Guritno, Bambang dan Waridin. 2005. Pengaruh Persepsi Karyawan Mengenai Perilaku Kepemimpinan, Kepuasan Kerja Dan Motivasi Terhadap Kinerja. JRBI. Vol 1. No 1. Hal: 63-74.

Hafiz, Frisilia W. 2007. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial. Skripsi. Universitas Sumatera Utara Medan.

Hansen, D.R., Mowen, M. 2004. Management Accounting, Terjemahan Dewi Fitriasari, Penerbit Salemba Empat, Jakarta.

Ikhsan, Arfan dan Ishak Muhammad. 2005. Akuntansi Keperilakuan. Penerbit Salemba Empat, Jakarta.

Mah’d, Osama., Al-Khadash, Husam., Idris, Mohammed., and Ramadan Abdulhahi. 2013. The Impact of Budgetary Participation on Managerial Performance: Evidence from Jordanian University Executives. Journal of Applied Finance & Banking, Vol. 3, No. 3, p.133-156.

Mondy, R. Wayne, and Robert M. Noe. 2005. Human Resource Management. Ninth Edition. USA: Prentice Hall.

Mulyadi, 2001, Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Penerbit Salemba Empat, Jakarta.

Nafarin, M. 2009. Penganggaran Perusahaan. Edisi 3. Penerbit Salemba Empat, Jakarta.

Rivai, Veithzal. 2004. Kepemimpinan dan Perilaku Organisasi. Edisi Kedua. Penerbit PT Raja Grafindo Persada, Jakarta.

Samsudin, Sadili. 2005. Manajemen Sumber Daya Manusia. Penerbit Pustaka Setia, Bandung.

Sawyer., Dittenhofer., Scheiner. 2005. Inetrnal Auditing. Audit Internal Sawyer, Terjemahan Adhariani. Penerbit Salemba Empat, Jakarta.

Sembiring, Samuel A.T. 2008. Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial dengan Motivasi Kerja sebagai Variabel Intervening. Thesis. Universitas Sumatera Utara Medan.

Lampiran 1 : Kuesioner

Survey Questionnaire

1. Tujuan Survei

Survei ini dimaksudkan untuk memperoleh informasi mengenai hubungan antara partisipasi anggaran terhadap kinerja manajerial melalui motivasi kerja sebagai variabel intervening. Perusahaan yang dipilih adalah perusahaan yang bergerak dalam industri perkebunan. Tujuan yang ingin dicapai dalam survei ini adalah untuk menentukan opini dan persepsi dari responden yang terpilih. Oleh karena itu, kepada Bapak/Ibu sangat diharapkan untuk memberikan jawaban sesuai realita yang sebenarnya.

Data yang dikumpulkan dari hasil survei ini akan diolah dan digunakan untuk tujuan akademik semata sebagai salah satu syarat dalam penyelesaian studi di Sekolah Sarjana Program Studi Akuntansi Universitas Sumatera Utara.

2. Kerahasiaan Jawaban

Jawaban dari responden bersifat anonymous dan akan dijaga kerhasiaannya. Hasilnya akan disajikan dan dirangkum secara total sehingga membentuk data agregat dan digunakan untuk analisis dan perumusan dalam rangka pengembangan konsep dan teori yang bersifat akademis.

Partisipasi Bapak/Ibu sebagai responden dalam memberikan jawaban yang benar sangat dihargai. Untuk itu, peneliti mengucapkan terima kasih yang tak terhingga. Semoga amal baik Bapak/Ibu mendapat balasan dari Tuhan Yang Maha Esa.

Medan, 08 Januari 2015

Peneliti,

Meliya Carniago

PENGARUH PARTISIPASI ANGGARAN MELALUI MOTIVASI KERJA SEBAGAI VARIABEL INTERVENING TERHADAP KINERJA MANAJERIAL PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT

DI SUMATERA UTARA

(Sumber : Sembiring, 2008)

Petunjuk pengisian :

1. Kuesioner ini dibuat hanya untuk bahan penelitian ilmiah, bukan untuk merugikan pihak manapun juga.

2. Bacalah pertanyaan secara teliti dan berikan jawaban dengan memilih salah satu alternatif jawaban yang tersedia. Mohon Bapak/Ibu menjawab pertanyaan berikut ini dengan melingkari nomor pada kotak yang telah disediakan.

3. Dimohon untuk menjawab pertanyaan sesuai dengan pengalaman/pendapat Bapak/Ibu sendiri tanpa ada paksaan dari pihak manapun (jujur), karena tidak ada jawaban yang benar atau salah.

4. Dimohon untuk tidak mendiskusikan pertanyaan/jawaban kepada orang lain.

Kepada Bapak/Ibu dimohon untuk melingkari nilai (1,2,3,4,5,6, atau 7) untuk setiap pertanyaan pada kotak nilai yang telah disediakan.

1. Bagaimana Bapak/Ibu memandang kontribusi Bapak/Ibu dalam penyusunan anggaran? Kontribusi saya ...

1 2 3 4 5 6 7

2. Kategori manakah di bawah ini yang menjelaskan dengan baik tentang keterlibatan Bapak/Ibu ketika anggaran sedang disusun? Saya ikut dalam penyusunan ...

1 2 3 4 5 6 7

Tidak satupun anggaran Semua anggaran 3. Kategori manakah di bawah ini yang menjelaskan dengan paling baik alasan yang diberikan oleh atasan Bapak/Ibu ketika revisi anggaran dibuat? Alasannya ...

1 2 3 4 5 6 7

Tidak logis Sangat logis 4. Seberapa sering Bapak/Ibu menyatakan permintaan pendapat atau

usulan anggaran kepada atasan tanpa diminta?

1 2 3 4 5 6 7

Tidak pernah Sangat sering 5. Seberapa banyak pengaruh yang Bapak/Ibu miliki dalam penyelesaian

anggaran akhir.

1 2 3 4 5 6 7

Tidak ada Sangat banyak 6. Seberapa sering atasan Bapak/Ibu meminta pendapat atau usulan

ketika anggaran sedang disusun?

Bapak/Ibu diminta untuk mengukur kinerja Anda akhir-akhir ini untuk setiap bidang berikut dengan menuliskan nomor di antara 1 – 9 sesuai dengan skala yang menurut Bapak/Ibu paling tepat, dengan ketentuan sebagai berikut :

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

No BIDANG SKOR

1 Perencanaan

Menentukan tujuan, kebijakan, dan pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur, pemrograman.

2 Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan, laporan dan rekening, mengukur hasil, dan analisa pekerjaan.

3 Koordinasi

Tukar menukar informasi bagian organisasi lain untuk mengaitkan dan menyesuaikan program, hubungan dengan manajer/kepala bagian lain.

4 Evaluasi

Menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan.

5 Supervisi

Mengarahkan, memimpin, dan mengembangkan bawahan, membimbing, melatih, dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani keluhan.

6 Staffing

Memelihara dan mempertahankan bawahan, merekrut, menempatkan, mempromosikan, dan memutasi karyawan.

7 Negoisasi

Pembelian, penjualan, atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar dengan pemasok.

8 Representasi

IV.

(Dikembangkan oleh Parrek)

MOTIVASI KERJA

Kuesioner ini menggunakan skala poin sebagai berikut : Sangat tidak

setuju

Tidak setuju Netral Setuju Sangat setuju

1 2 3 4 5

Kepada Bapak/Ibu dimohon untuk memberikan nilai (1,2,3,4, atau 5) untuk setiap pertanyaan pada kotak yang telah disediakan.

NO PERTANYAAN NILAI

Prestasi Kerja

1 Saya menikmati pekerjaan yang menantang dan sukar. 2 Saya berusaha keras untuk mencapai prestasi (target). 3 Saya mencari cara-cara baru untuk mengatasi

kesukaran yang saya hadapi.

4 Saya ingin mengetahui seberapa baik saya bekerja, dan saya menggunakan umpan balik diri saya sendiri.

5 Saya dapat bekerja di bawah tekanan dan batas waktu (deadline).

Pengaruh

1 Saya sangat kuat mempertahankan gagasan dan argumentasi saya.

2 Saya mengembangkan gagasan-gagasan dari bawah dan atau dari orang lain.

3 Saya menetapkan diri saya sendiri sebagai contoh dan teladan bagi orang lain.

4 Saya memberikan saran-saran dan ide-ide yang baru. 5 Saya memberikan penghargaan dan pengakuan kepada

orang lain.

Pengendalian

1 Saya melakukan pencatatan dengan teliti.

sesuai dengan rencana.

3 Saya mendefiniskan peran dan prosedur kerja untuk orang yang bekerja dengan atau untuk saya.

4 Saya menjelaskan sistem dan prosedur dengan jelas kepada orang yang bekerja untuk saya.

5 Saya suka mempunyai wewenang.

Ketergantungan

1 Saya mengikuti apa yang menjadi idaman (cita-cita) saya.

2 Saya menaruh hormat kepada orang yang berpengalaman.

3 Saya belajar dari orang yang lebih senior daripada saya. 4 Saya berusaha mencari bantuan dari orang yang lebih

mengetahui sesuatu masalah/pekerjaan.

5 Saya suka meminta gagasan atau bantuan dari orang lain.

Pengembangan

1 Saya berusaha mengembangkan orang yang bekerja dengan atau untuk saya.

2 Saya mencari cara-cara baru untuk menolong orang yang bekerja untuk saya.

3 Saya mengembangkan kelompok (tim) kerja di antara orang-orang yang bekerja untuk saya.

4 Saya sangat memahami orang yang bekerja untuk saya. 5 Saya suka menerima tanggung jawab dalam kelompok.

Afiliasi

1 Saya mudah menjalin hubungan baik dengan orang lain.

bekerja dengan atau untuk saya.

4 Saya memahami dan menanggapi perasaan orang lain. 5 Saya memulai inisiatif untuk menjalin hubungan

dengan orang lain.