Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang D3

Program Studi Keuangan dan Perbankan

Oleh :

NAMA

: WIDIASTUTI HIA

NIM

: 21511022

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

LEMBAR PENGESAHAN………...

KATA PENGANTAR ………...

DAFTAR ISI ………... v

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ………... viii

DAFTAR LAMPIRAN ………... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ………..……... 1.2 Tujuan Kerja Praktek ………... 1.3 Kegunaan Kerja Praktek ………….……….…...… 1.4 Lokasi dan Waktu Kerja Praktek …………...……… BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan………...… 2.2 Struktur Organisasi ………... 11

2.3 Deskripsi Jabatan ………..………... 13

2.4 Aspek Kegiatan Perusahaan ………... 15

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ……...………... 17

3.2 Teknis Pelaksanaan Kerja Praktek ….………... 22

3.3 Hasil Pelaksanaan Kerja Praktek……...………... 23

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan………...…………... 30 4.2 Saran………..………...… 31 LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR PUSTAKA

Azhar Susanto. 2007. Sistem Informasi Akuntansi. Edisi Pertama. Lingga Jaya. Bandung.

Direktorat Jenderal Pajak. www.pajak.go.id

M. Nafarin. 2008. Penganggaran Perusahaan. Salemba Empat. Jakarta. Mardiasmo. 2011. Perpajakan. Edisi revisi 2011. Andi. Yogyakarta.

Liberti Pandiangan. 2007. Modernisasi dan Reformasi Pelayanan Perpajakan Berdasarkan Undang-Undang Terbaru. PT Elex Media Komputindo. Jakarta.

Lilis Puspita Wati dan Adi Rachmanto. 2008. Modul Sistem Informasi Manajemen. Salemba Empat. Jakarta.

berkat pertolongan dan anugerah-Nya yang senantiasa melimpah dalam hidup saya sehingga telah mendapatkan kesempatan untuk menyelesaikan Laporan Kerja Praktek ini dengan judul “Analisis Pengaplikasian Sistem Administrasi Perpajakan Modern (Electronic Registration yang selanjutnya disebut E-reg)

pada Seksi Pelayanan di Kantor Pelayanan Pajak Pratama Bandung

Cibeunying”. Tugas ini diajukan untuk memenuhi tugas Praktek Kerja Lapangan

Keuangan dan Perbankan, Fakultas Ekonomi Universitas Komputer Indonesia. Penulis menyadari sepenuhnya bahwa dalam menyusun tugas ini masih terdapat kesalahan dan kekurangan yang disebabkan keterbatasan pengetahuan serta kemampuan yang dimiliki. Maka, penyusunan ini dalam penyajiannya masih jauh dikatakan sempurna, namun terlepas dari keterbatasan dan kekurangan tersebut berkat adanya bantuan, bimbingan, dan petunjuk yang sangat berharga dari berbagai pihak baik moril maupun materil maka hambatan tersebut dapat diatasi.

Oleh karena itu, penulis ingin mengucapkan terima kasih yang sedalam-dalamnya kepada semua pihak yang telah membantu dalam penyelesaian laporan ini. Yang pertama penulis ingin mengucapkan terima kasih sedalam-dalamnya kepada Orang Tua saya yang selalu memberikan doa restu dan dukungan baik secara moril maupun materil. Penulis juga ingin mengucapkan rasa terima kasih kepada:

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, MSc. Selaku Rektor Universitas Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Dwi Kartini, S.E.,Spec.Lic. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Dr. Raeny Dwi Santy, S.E.,MSi. Selaku Ketua Program Studi Keuangan dan Perbankan Universitas Komputer Indonesia.

4. Ibu Isniar Budiarti, S.E.,MSi. Selaku koordinator Kerja Praktek Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

5. Bapak Oman Sukirman, S.E.,MM. Selaku Dosen Pembimbing dalam penyusunan Laporan Kerja Praktek ini.

6. Dosen dan seluruh Staff Program Studi Keuangan dan Perbankan.

7. Ibu Dra. Sri Wilissetyowati, MM. Selaku Pembimbing dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

8. Pimpinan dan segenap karyawan Kantor Pelayanan Pajak Pratama Bandung Cibeunying

9. Ibunda dan keluargaku tercinta terima kasih atas kasih sayang dan doa yang tulus, semua dukungan baik materil maupun moril, doaku semoga Tuhan memberikan kebahagiaan walau jasamu takkan pernah bisa terbalas.

11.Sahabat-sahabat terdekat, Cie Sri, Cie Eka dan Mba Reny atas doa dan dukungannya.

12.Buat sahabat-sahabat serta teman-teman seperjuangan “KPers-11” terima kasih atas bantuannya selama ini.

13.Semua pihak yang tidak dapat saya sebutkan satu per satu yang secara langsung ataupun tidak telah membantu terselesaikannya laporan ini.

Akhir kata, penulis berharap semoga laporan kerja praktek ini dapat berguna bagi semua pihak yang membutuhkan. Semoga doa, dorongan, perhatian dan semangat yang telah diberikan semua pihak kepada penulis mendapatkan balasan yang tiada akhirnya dari Tuhan Yang Maha Kuasa. Amin. Terima kasih.

Bandung, November 2013 Penulis,

Widiastuti Hia

21511022

Widiastuti Hia

21511022

1.1 Latar Belakang Kerja Praktek

Perkembangan teknologi saat ini menjadikan semua aspek bidang

kehidupan semakin mudah, praktis, efektif dan efisien. Bidang perekonomian

misalnya, mempermudah dalam melakukan berbagai kerjasama antar negara.

Baru-baru ini ASEAN menyelenggarakan pertemuan antar negara-negara ASEAN

yang disebut ASEAN Economic Community Council (AECC) ke-9 di Brunei

Darussalam. Pertemuan AECC dihadiri oleh 10 perwakilan kementerian negara

se-ASEAN. Pertemuan itu digelar untuk membahas persiapan negara-negara

ASEAN dalam menghadapi ASEAN Economic Community (AEC) di 2015 dan

persiapan KTT ASEAN ke-22 yang akan dilaksanakan pada 24-25 April 2013.

ASEAN Economic Community 2015 akan membawa arus besar globalisasi di

segala bidang. Hukum yang berlaku secara global tidak hanya free flow of

services, tetapi juga free flow of people.

ASEAN Community sendiri berisi komitmen pengintegrasian tiga sektor

utama, antara lain ASEAN Security Community (ASC), ASEAN Economic

Community (AEC), dan ASEAN Socio-Cultural Community (ASCC). Sejatinya,

banyak kalangan sangsi bahwa Indonesia akan mampu menghadapi rencana

pengintegrasian kawasan ASEAN menjadi satu komunitas tunggal (Asean

Community). Masih terbengkalainya penyediaan sarana infrastruktur, lemahnya

2

daya saing, serta ketergantungan terhadap barang impor menjadi beberapa alasan

utama. Tentunya dalam menghadapi keadaan seperti ini, Indonesia perlu berbenah

dalam membangun dan mengokohkan tiang-tiang perekonomiannya yang

idealnya ditopang oleh kemampuan para pengusaha UMKM.

Tak bisa dipungkiri, pajak sebagai mesin penghasil uang negara telah

menjadi primadona penerimaan negara, selain penerimaan Produk Domestik

Bruto (PDB). Menurut Anggaran Pendapatan dan Belanja Negara (APBN) sumber

pendapatan terbanyak didapat dari sektor perpajakan, yang tentunya memberikan

kontribusi terbesar dalam penerimaan negara. Kontribusi penerimaan pajak

terhadap penerimaan negara diharapkan semakin meningkat dari tahun ke tahun.

Namun demikian, jumlah Wajib Pajak (WP) terdaftar yang tercermin

dalam jumlah Nomor Pokok Wajib Pajak (NPWP) yang masih belum memenuhi

target dan tax ratio pajak yang optimal, dengan tax ratio Indonesia 12,87% (Fuad

Rahmany, Direktur Jenderal Pajak, KemenKeu, mengatakan tax ratio Indonesia

berdasarkan perhitungan internasional yang digunakan Organisasi Kerja Sama

Pengembangan Ekonomi – OECD) masih sangat kecil bila dibandingkan dengan

negara-negara tetangga. Pajak merupakan iuran rakyat kepada kas negara

berdasarkan Undang-Undang (yang dapat dilaksanakan) dengan tidak mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum (Prof. Dr. Rochmat Soemitro, SH)

Awal 2007, Direktorat Jenderal Pajak gencar memperluas basis pajak

melalui program ekstensifikasi. Tujuannya, memperbanyak jumlah pembayar

jumlah warga negara yang memiliki Nomor Pokok Wajib Pajak. Direktorat

Jenderal Pajak melakukan dua program ekstensifikasi secara bersamaan, yakni

memodernisasi Kantor Pelayanan Pajak dan memperkenalkan e-Registration

melalui internet.

Sistem Pendaftaran Wajib Pajak secara Online (e-Registration) adalah

sistem aplikasi sebagai bagian dari sistem informasi perpajakan di lingkungan

kantor Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat

lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk

mengelola proses pendaftaran Wajib Pajak. Sistem ini terbagi dua bagian yaitu

sistem yang dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana

pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan oleh Petugas

Pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak.

e-Registration merupakan salah satu layanan yang memberikan kemudahan

terhadap Wajib Pajak guna mendaftarkan diri untuk memperoleh Nomor Pokok

Wajib Pajak (NPWP). Pendaftaran NPWP secara online, Wajib Pajak tidak perlu

lagi datang ke Kantor Pelayanan Pajak, cukup dilakukan melalui komputer yang

mempunyai jaringan internet dimanapun, kemudian mengirimkan

softcopy dokumen pendukung yang dibutuhkan ke Kantor Pelayanan Pajak (KPP)

setempat dan hanya perlu menunggu kartu NPWP disampaikan ke alamat Calon

Wajib Pajak.

Situs resmi DJP, www.pajak.go.id telah hadir sejak tahun 1999 dan sudah

dikembangkan hingga saat ini dari segi tampilan, layanan informasi yang

4

dapat menyesuaikan dengan perkembangan teknologi informasi dan kebutuhan

informasi Wajib Pajak. Penyempurnaan terus dilakukan guna memudahkan

masyarakat, khususnya Wajib Pajak untuk mengakses informasi perpajakan yang

terbaru. Pengembangan dilakukan secara kontinyu baik layout maupun konten

situs yang mampu menarik minat masyarakat. Terbukti dengan meningkatnya

jumlah pengunjung situs tersebut dari waktu ke waktu. Bahkan pada saat

pelaporan SPT di bulan Maret 2013 jumlah pengunjung mencapai lebih dari

seratus ribu per hari.

Kantor Pelayanan Pajak Pratama Bandung Cibeunying merupakan salah

satu unit instansi vertikal Departemen Keuangan yang bertanggung jawab

langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

Salah satu seksi yang terdapat pada Kantor Pelayanan Pajak Pratama Bandung

Cibeunying yaitu Seksi Pelayanan yang mempunyai tugas melakukan penetapan

dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib

pajak serta melakukan kerja sama perpajakan. Berdasarkan uraian di atas dan hasil

peninjauan langsung pada KPP Pratama Bandung Cibeunying, maka penulis

menyusun laporan kerja praktek ini dengan judul “Analisis Pengaplikasian

Sistem Administrasi Perpajakan Modern (Electronic Registration yang

selanjutnya disebut E-reg) Pada Seksi Pelayanan Di Kantor Pelayanan Pajak

1.2 Tujuan Kerja Peraktek

Adapun tujuan yang hendak dicapai dari pelaksanaan kerja praktek ini

adalah sebagai berikut :

• Untuk mengetahui penerapan sistem administrasi perpajakan modern pada Seksi Pelayanan di Kantor Pelayanan Pajak Pratama Bandung Cibeunying

• Untuk mengetahui peranan kualitas sistem administrasi perpajakan modern yang sedang berjalan pada Seksi Pelayananan di KPP Pratama

Bandung Cibeunying

• Untuk mengetahui dokumen apa saja yang digunakan dalam sistem administrasi perpajakan modern pada Seksi Pelayananan di KPP Pratama

Bandung Cibeunying

1.3 Kegunaan Kerja Peraktek

Kerja Praktek ini diharapkan dapat memberikan manfaat atau kegunaan

bagi berbagai pihak yang terkait. Adapun kegunaan dari Kerja Praktek ini adalah:

1. Bagi Penulis

a. Menambah atau memperkaya wawasan pengetahuan baik teori maupun

praktek

b. Mengaplikasikan pengetahuan dan keterampilan yang telah diperoleh

dari hasil pendidikan di bangku kuliah.

c. Mendapat pengalaman baru di dunia kerja terutama di bidang Sistem

6

2. Bagi Perusahaan

a. Sebagai sarana untuk mempromosikan citra KPP Pratama Bandung

Cibeunying

b. Meningkatkan kerjasama dengan lembaga pendidikan dalam

peningkatan kualitas sumber daya manusia.

c. Sebagai bahan masukan atau bahan pertimbangan dalam

pengaplikasian sisem administrasi perpajakan modern

3. Bagi Pihak Lain

Sebagai sumber informasi yang bermanfaat dalam rangka mengetahui

bagaimana prosedur yang harus ditempuh untuk mendapatkan NPWP

secara online

1.4 Lokasi dan Waktu Kerja Peraktek

Penulis melaksanakan Kerja Praktek di Kantor Pelayanan Pajak (KPP)

Pratama Bandung Cibeunying di Jl. Purnawarman No. 21 Kotak Pos 112. Adapun

jadwal atau jam dilakukannya Kerja praktek yaitu pada tanggal 22 Agustus 2013

s.d 23 September 2013. Hari dilaksanakannya Kerja praktek dari hari Senin s.d

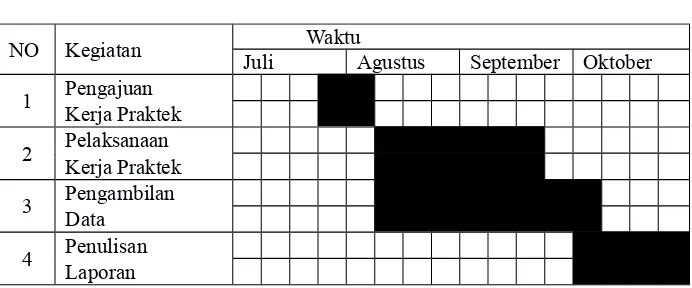

Tabel 1.1

Waktu dan Penulisan Kerja Praktek

NO Kegiatan Waktu

Juli Agustus September Oktober

1 Pengajuan Kerja Praktek

2 Pelaksanaan Kerja Praktek

3 Pengambilan Data

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Sejarah pajak semula berasal dari Negara Perancis pada jaman pemerintahan Napoleon Bonaparte, yang pada jamannya beliau terkenal dengan

nama “Cope Napoleon”. Pada masa itu Negara belanda dijajah oleh Negara

Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula

oleh Belanda kepada Indonesia pada saat Belanda menjajah Indonesia, yang pada

saat itu dikenal dengan “Oor Logs-Overgangs Blasting”(Pajak Penghasilan). Pada

mulanya pemungutan pajak dilaksanakan oleh suatu badan yang bernama De

Inspektie Van Vinancien yang bertugas mengatasi masalah pemungutan pajak yang

dilaksanakan secara paksa kepada semua rakyat. Hal itulah yang dilakukan

berdasarkan Undang-Undang yang berlaku pada masa itu. Konsep pajak itu

kemudian dibuat pada tahun 1942 di Australia di saat Indonesia masih diduduki

tentara Jepang. Pada masa pemerintahan Jepang yaitu tanggal 9 Maret 1942, De

Inspektie Van Vinancien diganti oleh suatu badan yang bernama Zeinbu. Setelah

Indonesia memproklamasikan kemerdekannya pada tanggal 17 Agustus 1945,

maka Zeinbu diganti menjadi Inspeksi Keuangan.

Dengan perkembangan jaman dan bertambahnya penduduk serta

berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung

berubah namanya menjadi Inspeksi Pajak Bandung dengan daerah wewenangnya

meliputi Daerah Swatantra Tingkat II Kota Praja Bandung, Kabupaten Bandung,

Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten

Ciamis yang berkedudukan di Jalan Asia Afrika No. 114 Bandung. Sementara

Kabupaten Bekasi, Kabupaten Karawang, Kabupaten Purwakarta dan Kabupaten

Subang yang berkedudukan di Karawang.

Sejak berlakunya Keputusan Menteri Keuangan Republik Indonesia

Nomor Kep-48/KMK.01/1988 tanggal 19 Januari 1988, maka di Bandung dibagi

atas tiga Kantor Inspeksi Pajak, yakni :

• Kantor Inspeksi Pajak Bandung Timur

• Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Karees,

• Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega,

• Kantor Pelayanan Pajak Bandung Tengah diubah namanya menjadi Kantor Pelayanan Pajak Bandung Cibeunying,

3

Dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor :

443/KMK.01/2001. Kantor Pelayanan Pajak Bandung Cibeunying dipecah

menjadi dua kantor pelayanan pajak yaitu Kantor Pelayanan Pajak Bandung

Cibeunying dan Kantor Pelayanan Pajak Bandung Cicadas.

Sejak bulan Agustus 2007, KPP Bandung Cibeunying dimodernisasi dan

namanya berubah menjadi Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying. KPP Pratama Bandung Cibeunying terletak di Jalan Purnawarman

No. 21 Bandung. Adapun wilayah kerja KPP Pratama Bandung Cibeunying

terdiri dari 6 kecamatan dan 26 Kelurahan yang berada dalam pengawasan 4 Seksi

Pengawasan dan Konsultasi (Waskon), yaitu meliputi :

• Kecamatan Cidadap • Kecamatan Coblong

• Kecamatan Bandung Wetan • Kecamatan Sumur Bandung • Kecamatan Cibeunying Kaler • Kecamatan Cibeunying Kidul

2.1.1 Visi & Misi KPP Pratama Bandung Cibeunying sesuai dengan DJP

Visi

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara”

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai

penyelenggaraan negara demi kemakmuran rakyat”

• Fiskal

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintahan berdasarkan UU

perpajakan dengan tingkat efektivitas dan efesiensi yang tinggi

• Ekonomi

Mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan

perekonomian bangsa dengan kebijaksanaan yang minimizing distortion.

• Politik

Mendukung proses demokratisasi bangsa.

• Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

teknorasi perpajakan serta administrasi mutakhir.

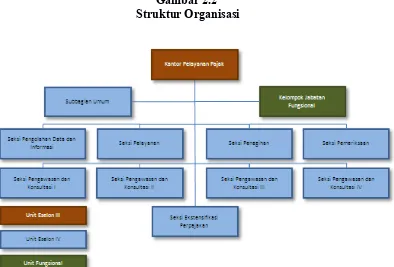

2.2 Struktur Organisasi

KPP Pratama Bandung Cibeunying adalah unsur pelaksanaan Direktorat

Jenderal Pajak yang bertanggung jawab langsung kepada Kepala Kantor Wilayah

Direktorat Jenderal Pajak Jawa Barat I. KPP Pratama Bandung Cibeunying

mempunyai tugas melaksanakan kegiatan operasional pelayanan perpajakan di

bidang Administrasi Perpajakan, Pajak Penghasilan, Pajak Pertambahan Nilai, dan

5

teknis yang ditetapkan oleh Direktur Jenderal Pajak. Dalam menyelenggarakan

tugasnya, KPP Pratama Bandung Cibeunying mempunyai fungsi :

• Melakukan pengumpulan dan pengolahan data serta penyajian informasi perpajakan.

• Melakukan urusan tata usaha Wajib Pajak.

• Melakukan penatausahaan dan pengecekan Surat Pemberitahuan Masa serta memantau dan menyusun Laporan Pembayaran Masa PPh, PPN, dan

Pajak Tidak Langsung Lainnya (PTLL).

• Melakukan urusan tata usaha penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, dan PTLL.

• Melakukan urusan pemeriksaan pajak dan penerapan sanksi perpajakan. • Melakukan urusan tata usaha dan rumah tangga KPP.

Struktur KPP Pratama Bandung Cibeunying secara umum dapat

digambarkan pada gambar 2.2 sebagai berikut:

2.3 Deskripsi Jabatan

2.3.1 Kepala KPP Pratama

Orang yang mengepalai KPP Pratama dan bertanggungjawab atas kegiatan

KPP Pratama. Kepala kantor memiliki tugas mengkoordinasikan pelaksanaan

penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak Penjualan atas Barang mewah, dan Pajak Tidak

Langsung Lainnya.

2.3.2 Sub Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala KPP Pratama dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam

hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga

serta perlengkapan.

1) Seksi Pelayanan

• Menetapkan dan menerbitkan produk hukum perpajakan • Pengadministrasian dokumen dan berkas perpajakan • Penyuluhan perpajakan

• Penerimaan dan pengolahan SPT dan surat lainnya • Pelaksanaan registrasi Wajib Pajak

2) Seksi Pengolahan Data dan Informasi

• Pengumpulan dan pengolah data • Penyajian informasi perpajakan

7

• Pengalokasian & penatausahaan bagi hasil PBB & BPHTB • Pelayanan dukungan teknis komputer

• Rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi • Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku

4) Seksi Ekstensifikasi

• Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya

6) Seksi Penagihan

Bertugas mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif,

piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan

penghapusan piutang pajak sesuai ketentuan yang berlaku.

2.3.3 Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, Pajabat Fungsional Pemeriksa

berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai

berkoordinasi dengan Seksi Ekstensifikasi.

2.4 Aspek Kegiatan Perusahaan

KPP Pratama Bandung Cibeunying mempunyai wilayah kerja seluas 30

km² yang sangat strategis dan potensial, terdiri dari 6 (enam) Kecamatan yaitu

Kecamatan Sumur Bandung (3,40 km²), Kecamatan Bandung Wetan (3,39 km²),

Kecamatan Cibeunying Kidul (5,25 km²), Kecamatan Cibeunying Kaler (4,50

km²), Kecamatan Cidadap (6,11 km²) dan Kecamatan Coblong (7,35 km²) yang

secara keseluruhan di dalamnya meliputi 26 (dua puluh enam) Kelurahan. Lingkar

luar wilayah KPP Pratama Bandung Cibeunying langsung berbatasan dengan

wilayah lain diantaranya bagian utara berbatasan dengan wilayah Kota Cimahi,

9

Wilayah Bojonagara dan bagian timur berbatasan dengan Kabupaten Bandung.

Wilayah KPP Pratama Bandung Cibeunying dilingkari oleh jalan-jalan protokol

Kota Bandung yang merupakan pusat perbelanjaan, wisata kuliner, wisata kota,

perkantoran, perdagangan dan pemerintahan, diantaranya :

• Jalan Ir. H. Juanda (Dago)

• Jalan RE Martadinata (Riau)

• Jalan Asia Afrika (1 sisi, 1/2 bagian)

• Jalan Braga

• Jalan Diponegoro (Gedung Sate)

• Jalan Merdeka

• Jalan Jenderal Ahmad Yani (1 sisi, 1/2 bagian)

• dsb

Sesuai dengan karakteristik jalan protokol Kota Bandung di sepanjang

jalan tersebut berdiri gedung-gedung tinggi dan megah yang peruntukannya

adalah sebagai kegiatan bisnis modern dan tradisional, yaitu: perkantoran (office

tower), hotel, mall, trade centre, hyper market, apartemen, retail area, factory

outlet, caffe, restoran, maupun mix used building yang meliputi seluruh

peruntukan tersebut. Selain itu juga jalan-jalan protokol ini terdapat beberapa

universitas baik negeri ataupun swasta, Kantor Pusat Kementerian, Kantor Pusat

3.1 Bidang Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek ini, penulis ditempatkan di Bagian Pelayanan

KPP Pratama Bandung Cibeunying. Dalam pelaksanaan kerja praktek ini penulis

melakukan berbagai kegiatan yang berhubungan dengan seksi pelayanan, terutama

tentang e-registration dan sesuai dengan pengarahan dan bimbingan yang telah

diberikan oleh pihak yang bersangkutan.

3.1.1 Pengertian Prosedur

Prosedur merupakan rangkaian langkah-langkah yang dilaksanakan untuk

menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang

diharapkan secara efektif dan efisien, selain itu prosedur juga dapat memudahkan

pekerja dalam menyelesaikan suatu masalah secara terperinci sesuai dengan

jangka waktu yang sudah ditentukan sebelumnya. Ada berbagai pendapat telah

dikemukakan oleh para ahli tentang pengertian prosedur. Setiap ahli memberikan

pengertian yang beragam berdasarkan ilmu yang mereka pelajari disertai dengan

asumsi dan persepsi yang digambarkan dalam pendapatnya masing-masing.

Seperti pengertian prosedur yang dikemukakan oleh Azhar Susanto

(2007:264) menyatakan bahwa: “Prosedur adalah rangkaian aktivitas atau

kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama”

2

Menurut M. Narafin (2004:84) menyatakan bahwa : “Prosedur adalah suatu

urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin

pelaksanaan kerjanya seragam”. Sedangkan menurut Richard F. Neuschel yang

dikutip oleh Lilis Puspita Wati dan Adi Rachmanto (2008:6) menyatakan bahwa :

“Prosedur adalah suatu urut-urutan operasi klireka, biasanya melibatkan beberapa

orang di dalam satu atau lebih departeman, yang diterapkan untuk menjamin

penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi”.

Dari pengertian prosedur di atas maka dapat disimpulkan prosedur adalah

suatu rangkaian aktivitas dalam suatu lembaga atau lebih agar terjadi suatu

penanganan yang seragam atas segala kegiatan yang berlangsung secara

berulang-ulang dalam lembaga itu sendiri.

3.1.2 Karakteristik Prosedur

Dalam melaksanakan suatu rangkaian kegiatan yang berurutan dan teratur

secara berulang-ulang, haruslah dilaksanakan dengan karakteristik yang mampu

menjelaskan dan mempermudah pengaplikasiannya. Apabila suatu rangkaian

kegiatan atau prosedur tidak mempunyai karakteristik maka akan mendapatkan

kesulitan untuk menjalankan prosedur tersebut. Berikut ini beberapa karakteristik

prosedur yaitu:

• Prosedur menunjang tercapainya tujuan organisasi.

• Prosedur menunjukkan tidak adanya keterlambatan dan hambatan. • Prosedur menunjukkan urutan yang logis dan sederhana.

• Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya seminimal mungkin.

3.1.3 Manfaat Prosedur

Ada beberapa manfaat jika dalam melaksanakan suatu pekerjaan dengan

memakai prosedur kerja yaitu:

• Memudahkan dalam menentukan langkah-langkah kegiatan untuk masa yang akan datang.

• Adanya suatu petunjuk atau program kerja yang jelas agar pekerjaan tidak dilaksanakan secara berulang-ulang.

• Mencegah terjadinya penyimpangan dan memudahkan pengawasan.

• Membantu dalam usaha meningkatkan produktivitas kerja yang efektif dan efisien.

3.1.4 Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak sebenarnya sudah dikenal sebelum adanya

reformasi perpajakan (tax reform). Dahulu nomor pokok tersebut hanya diberikan

kepada orang yang dikenakan pajak dan orang yang menerima SKP saja. Tetapi

sekarang, berdasarkan Pasal 2 Undang-undang No.16 Tahun 2000 tentang

Ketentuan Umum dan Tata cara Perpajakan disebutkan bahwa : “Setiap Wajib

Pajak mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan

4

Dari kutipan tersebut, jelas bahwa setiap Wajib Pajak diwajibkan

mempunyai Nomor Pokok Wajib Pajak walaupun di lain pihak terdapat

pengecualiannya yaitu bagi seseorang yang memperoleh penghasilan netto tidak

melebihi penghasilan tidak kena pajak begitu pula dengan wanita kawin dengan

tidak pisah harta tidak diwajibkan mempunyai NPWP. Nomor Pokok Wajib Pajak

adalah suatu sarana dalam administrasi perpajakan yang dipergunakan sebagai

tanda pengenal diri atau identitas Wajib Pajak. Oleh karena itu, setiap Wajib Pajak

dalam hal berhubungan dengan dokumen perpajakan diharuskan mencantumkan

NPWP. Nomor Pokok Wajib Pajak berfungsi untuk menjaga ketertiban dalam

administrasi perpajakan antara lain dalam pemenuhan kewajiban perpajakan serta

untuk pengawasan administrasi perpajakan. Terhadap Wajib Pajak yang tidak

mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi pidana

sesuai dengan ketentuan dalam Pasal 39 Undang-undang No.16 Tahun 2000, yaitu

:

“Barang siapa dengan sengaja tidak mendaftarkan diri atau menyalahgunakan atau

menggunakan tanpa hak Nomor Pokok Wajib Pajak sehingga menimbulkan

kerugian pada negara, dipidana dengan pidana penjara paling lama 6 (enam) tahun

dan denda paling tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau

kurang bayar”.

3.1.5 Syarat-Syarat Memperoleh NPWP

1). Wajib Pajak OP yang tidak menjalankan usaha atau pekerjaan bebas:

• Surat Keterangan tempat tinggal dari instansi yang berwenang.

2). Wajib Pajak OP yang menjalankan usaha atau pekerjaan bebas:

• Fotokopy KTP atau Identitas Lainnya

• Surat keterangan tempat tinggal dari instansi yang berwenang

• Surat keterangan tempat kegiatan usaha dari instansi yang berwenang

3). Untuk Wajib Pajak Badan:

• Fotokopy KTP atau Identitas Lainnya ditambah surat keterangan tempat tinggal dari salah seorang pengurus

• Fotokopi Akte Pendirian

• Surat keterangan tempat kegiatan usaha

4). Untuk Wajib Pajak Bendaharawan:

• Fotocopy KTP atau Identitas Lainnya

• Fotokopi surat penunjukan sebagai bendaharawan

3.1.6 Pengertian Electronic Registration (e-Reg)

e-Registration merupakan salah satu layanan yang memberikan kemudahan

terhadap Wajib Pajak guna mendaftarkan diri untuk memperoleh Nomor Pokok

Wajib Pajak (NPWP). Melalui pendaftaran NPWP secara online ini, Wajib pajak

tidak perlu lagi datang ke Kantor Pelayanan Pajak, cukup dilakukan melalui

komputer yang mempunyai jaringan internet dimanapun, kemudian mengirimkan

6

setempat dan calon Wajib Pajak hanya perlu menunggu kartu NPWP disampaikan

ke alamat sesuai dengan alamat KTP melalui Pos Indonesia.

Menurut Liberti Pandiangan (2007:34) pengertian e-registration adalah

sebagai berikut: “e-Registration adalah sistem pendaftaran, perubahan data Wajib

Pajak dan atau pengukuhan maupun pencabutan Pengukuhan Pengusaha Kena

Pajak melalui sistem yang terhubung langsung secara online dengan Direktorat

Jenderal Pajak.

Sistem Pendaftaran Wajib Pajak secara online (e-Registration) adalah

sistem aplikasi sebagai bagian dari sistem informasi perpajakan di lingkungan

kantor Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat

lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk

mengelola proses pendaftaran Wajib Pajak. Sistem ini terbagi dua bagian yaitu

sistem yang dipergunakan oleh Wajib Pajak yang berfungsi sebagai sarana

pendaftaran Wajib Pajak secara online dan sistem yang dipergunakan oleh Petugas

Pajak yang berfungsi untuk memproses pendaftaran Wajib Pajak.

3.2 Teknik Pelaksanaan Kerja Praktek

Selama penulis melaksanakan kerja praktek pada KPP Pratama Bandung

Cibeunying, penulis membantu mengerjakan berbagai kegiatan operasional para

petugas Seksi Pelayanan.

Adapun secara teknis penulis ditugaskan melaksanakan kegiatan yang diantaranya

• Mensortir SPT PPh Pasal 21, 22, 23, 25, 4 (2), pendataan menurut tanggal dan kemudian dilakukan cek register secara manual.

• Mensortir SPT Masa PPn dan PPnBM per tanggal untuk kemudian dilakukan cek register secara manual.

• Mensortir SPT Tahunan PPh Badan per tanggal untuk kemudian dilakukan cek register secara manual.

• Mensortir SPT Tahunan Orang Pribadi S dan SS per tanggal untuk kemudian dilakukan penempelan barcode.

• Merekam data SPT PPn dan PPnBM.

• Membuat laporan agenda surat pengantar, daftar nominatif SPT Badan yang tidak dapat direkam.

• Menginput data Calon Wajib Pajak melalui fasilitas e-Reg

• Mengecek NPWP melalui fasilitas Dropbox

• Mencetak kartu NPWP

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Penerapan Electronic Registration (e-Reg)

Electronic registration (e-Reg) mulai diterapkan pada 10 Oktober 2005.

Akan tetapi untuk waktu yang beberapa lama sistem e-Reg tersebut belum

diterapkan secara penuh, dimana sistem tersebut sedianya akan menggantikan

8

Calon Wajib Pajak harus datang sendiri ke KPP yang wilayah kerjanya meliputi

tempat kedudukan Wajib Pajak untuk dapat dikukuhkan sebagai Wajib Pajak

(Orang Pribadi/Badan). Maka dari itu dimulailah periode transisi dimana sistem

pendaftaran manual berjalan bersama-sama dengan sistem e-Reg. Periode transisi

tersebut berlangsung sejak tanggal 10 Oktober 2005 – 13 November 2006.

Kemudian dimulai tanggal 14 November 2006 hingga saat ini sistem e-Reg

diterapkan secara penuh di KPP Pratama Bandung Cibeunying. Penerapannya

sendiri hingga saat ini didapati beberapa kelebihan dan kekurangan dalam sistem

e-Reg itu sendiri, yaitu:

1) Kelebihan e-Reg

• Calon Wajib Pajak mendapatkan kemudahan untuk memperoleh NPWP,

karena dengan adanya sistem e-Reg seorang Wajib Pajak dapat

mendaftarkan dirinya untuk dikukuhkan sebagai Wajib Pajak secara online

atau lewat internet, sehingga seseorang calon Wajib Pajak tidak harus

datang sendiri ke KPP yang wilayah kerjanya meliputi tempat kedudukan

Wajib Pajak.

• Bagi KPP Pratama Bandung Cibeunying sendiri akan mengurangi data

eror dalam NPWP, karena pengisian formulir NPWP dilakukan sendiri

oleh Calon Wajib Pajak.

• Dengan adanya e-Reg, data yang diinput oleh Calon Wajib Pajak sudah

langsung online ke Bank, sehingga dapat mengefisienkan waktu

itu pula seorang Wajib Pajak dapat dengan segera memenuhi

kewajibannya untuk membayar pajak kepada pemerintah melalui

tempat-tempat pembayaran pajak yang telah ditunjuk secara sah oleh

pemerintah.

2). Kekurangan e-Reg

• Pencetakan NPWP harus menunggu selama ½ hari, dikarenakan adanya waktu tunggu yang terjadi dalam proses pemasukan data dari KPP

Pratama Bandung Cibeunying ke server pusat Direktorat Jenderal Pajak

yang berkedudukan di Jakarta, yang jika akan diperbandingkan dengan

sistem pendaftaran secara manual yang sebelumnya diterapkan, dimana

pencetakan NPWP dapat ditunggu dan langsung jadi NPWP tetap, karena

pemasukan data Calon Wajib Pajak hanya pada sever local (Internal KPP

setempat).

• Berdasarkan pengalaman di KPP Pratama Bandung Cibeunying, ternyata banyak Wajib Pajak yang hanya mendaftarkan diri melalui e-Reg, yang

kemudian tidak diikuti dengan penyetoran berkas-berkas ke KPP Pratama

Bandung Cibeunying yang menjadi syarat dalam pembuatan NPWP.

3.3.1.1 Tata Cara Pendaftaran NPWP Dengan Sistem e-Registration

• Membuka situs DJP dengan alamat http://www.pajak.go.id

10

• Membuat account baru pada sistem e-Registration

• Login ke sistem e-Registration dengan mengisi username dan password yang telah dibuat

• Memilih jenis Wajib Pajak yang sesuai (Orang Pribadi, Badan atau Bendaharawan)

• Mengisi formulir permohonan dengan lengkap dan benar dan kemudian klik tombol “DAFTAR” jika telah selesai diisi dengan benar dan lengkap

• Mencetak Formulir dan Surat Keterangan Terdaftar Sementara (SKTS)

• Wajib Pajak dapat mengirim Formulir dan SKTS serta dokumen persyaratan baik secara langsung maupun melalui Pos/Jasa Pengiriman.

• Menerima SKT, NPWP dari KPP dimana Wajib Pajak terdaftar setelah dilakukan validasi.

3.3.2 Dokumen yang digunakan dalam Electronic Registration (E-Reg)

• Formulir Permohonan Registrasi Wajib Pajak secara elektronis adalah formulir yang berisi data Wajib Pajak yang terdiri dari nama lengkap

Wajib Pajak, nama Wajib Pajak sesuai KTP, tempat tanggal lahir, alamat,

korepondensi, jenis usaha, kebangsaan dan merek dagang usaha. Formulir

pendaftaran dilengkapi dengan dokumen lainnya seperti fotokopi surat

keterangan domisili dari pejabat pemerintah setempat dan fotokopi KTP

• Surat Keterangan Terdaftar Sementara (SKTS) adalah surat keterangan yang diterbitkan oleh Kantor Pelayanan Pajak yang berisi tentang

keterangan bahwa Wajib Pajak telah terdaftar pada Kantor Pelayanan

Pajak tertentu yang berisikan Nomor Pokok Wajib Pajak dan identitas

lainnya serta kewajiban perpajakan Wajib Pajak.

• Surat Keterangan Terdaftar adalah surat keterangan yang diterbitkan oleh Kantor Pelayanan Pajak yang menyatakan bahwa Wajib Pajak telah

benar-benar terdaftar pada Kantor Pelayanan Pajak tertentu yang berisikan

Nomor Pokok Wajib Pajak dan identitas lainnya serta kewajiban

perpajakan Wajib Pajak.

• Kartu Nomor Pokok Wajib Pajak (NPWP) adalah kartu yang diterbitkan oleh Kantor Pelayanan Pajak yang berisikan Nomor Pokok Wajib Pajak

dan identitas lainnya.

DOKUMEN YANG PERLU DISIAPKAN OLEH WAJIB PAJAK UNTUK

MENGISI FORMULIR PERMOHONAN Peraturan Direktur Jenderal

Pajak Nomor: PER- 44 /PJ/2008 Tanggal : 20 Oktober 2008

• Untuk Wajib Pajak Orang Pribadi yang menjalankan/tidak menjalankan usaha atau pekerjaan bebas: - Kartu Tanda Penduduk bagi Penduduk

Indonesia, atau paspor bagi orang asing

• Untuk Wajib Pajak Badan: - Akte pendirian dan perubahan atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap; - NPWP

12

penduduk Indonesia, atau paspor bagi orang asing sebagai penanggung

jawab

• Untuk Bendahara sebagai Wajib Pajak Pemungut/Pemotong: - Surat penunjukan sebagai Bendahara; - Kartu Tanda Penduduk Bendahara.

• Untuk Joint Operation (JO) sebagai Wajib Pajak Pemungut/Pemotong: -Perjanjian Kerjasama/Akte Pendirian sebagai Joint Operation ; - Kartu

Tanda Penduduk bagi penduduk Indonesia, atau paspor bagi orang asing

sebagai penanggung jawab; - NPWP Pimpinan/Penanggung Jawab JO.

3.3.3 Analisis Penerapan Electronic Registration (e-Reg)

Perkembangan teknologi informasi dan dalam rangka meningkatkan

pelayanan kepada Wajib Pajak yang memungkinkan Wajib Pajak untuk

mendaftarkan diri dan melaporkan kegiatan usahanya melalui jaringan sistem

informasi yang terhubung secara online dengan Direktorat Jenderal Pajak

merupakan salah satu alasan utama munculnya sistem pendaftaran Wajib Pajak

secara online yang bernama Electronic Registration atau yang biasa disebut

dengan sistem e-Reg. Sistem e-Reg ini menggantikan sistem pendaftaran Wajib

Pajak yang tadinya berupa sistem manual dimana Wajib Pajak harus datang

langsung ke KPP terdaftar untuk dapat dikukuhkan sebagai Wajib Pajak Orang

Pribadi/Badan.

Penerapan e-Reg di KPP Pratama Bandung Cibeunying itu sendiri sejauh ini

tidak mengalami kendala yang berarti. Dari data yang didapat, penerapan e-Reg di

dan kekurangan dalam sistem e-Reg itu sendiri, yaitu: Dengan e-Reg Calon Wajib

Pajak mendapatkan kemudahan untuk memperoleh NPWP, mengurangi data eror

dalam NPWP, data yang diinput oleh calon Wajib Pajak sudah langsung online ke

Bank. Sedangkan Pencetakan NPWP harus menunggu selama ½ hari, dikarenakan

adanya waktu tunggu yang terjadi dalam proses pemasukan data dan Wajib Pajak

yang hanya mendaftarkan diri melalui e-Reg, yang kemudian tidak diikuti dengan

penyetoran berkas-berkas yang menjadi syarat dalam pembuatan NPWP.

4.1 Kesimpulan

Kesimpulan yang dapat penulis sampaikan pada hasil Kerja Praktek ini

meliputi prosedur self assessment system dimana Wajib Pajak diberi kepercayaan

untuk menghitung, membayar/menyetor, melapor, dan memperhitungkan sendiri

pajaknya melalui jaringan sistem informasi yang terhubung secara online dengan

Direktorat Jenderal Pajak. Sistem pendaftaran Wajib Pajak secara online yang

bernama Electronic Registration atau yang biasa disebut dengan sistem e-Reg

menggantikan sistem pendaftaran Wajib Pajak yang tadinya berupa sistem manual

dimana Wajib Pajak harus datang langsung ke KPP terdaftar untuk dapat

dikukuhkan sebagai Wajib Pajak Orang Pribadi/Badan.

Tata Cara Pendaftaran NPWP dengan Sistem E-Registration

a. Membuka situs DJP dengan alamat http://www.pajak.go.id

b. Memilih menu sistem e-Registration

c. Membuat account baru pada sistem e-Registration

d. Login ke sistem e-Registration dengan mengisi username dan password

yang telah dibuat

e. Memilih jenis Wajib Pajak yang sesuai (Orang Pribadi, Badan atau

Bendaharawan)

2

f. Mengisi formulir permohonan dengan lengkap dan benar dan kemudian

klik tombol “DAFTAR” jika telah selesai diisi dengan benar dan lengkap

g. Mencetak Formulir dan Surat Keterangan Terdaftar Sementara (SKTS)

h. Wajib Pajak dapat mengirim Formulir dan SKTS serta dokumen

persyaratan baik secara langsung maupun melalui Pos/Jasa Pengiriman.

i. Menerima SKT, NPWP dari KPP dimana Wajib Pajak terdaftar setelah

dilakukan validasi.

4.2 Saran

Peran pajak bagi Negara Indonesia berfungsi sebagai alat penerimaan

negara (budgeter) dan berfungsi sebagai pengatur (regulatory) atau sebagai

penyelaras kegiatan ekonomi pada masa yang akan datang. Fungsi pajak yang

pertama inilah yang akhirnya menempatkan pajak sebagai andalan pemerintah

untuk menghasilkan penerimaan yang setinggi-tingginya dari sektor pajak.

Maka dari itu, penulis mencoba memberikan saran yang mungkin dapat dijadikan

bahan masukan bagi Kantor Pelayanan Pajak Pratama Bandung Cibeunying

khususnya Seksi Pelayanan, diantaranya adalah :

• Sebaiknya KPP Pratama Bandung Cibeunying tetap berkomitmen dalam memberikan pelayanan prima kepada para Wajib Pajak agar Wajib Pajak dapat

melaporkan pajaknya tepat waktu untuk membiayai pembangunan negeri

• Proses validasi sistem pendaftaran Wajib Pajak secara online atau e-Reg pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying sudah baik, akan tetapi

lebih baik lagi apabila ketanggapan dalam menangani Calon Wajib Pajak

semakin ditingkatkan lagi.

• Bagi seluruh pegawai khususnya pada Seksi Pelayanan supaya memiliki kesigapan dan semangat dalam memberikan pelayanan baik kepada Calon

Wajib Pajak atau Wajib Pajak (Orang Pribadi/Badan).

• Akhir kata penulis ucapkan banyak terima kasih atas bimbingan serta kerjasamanya dan penulis juga meminta maaf sebesar–besarnya apabila ada

kesalahan dalam memberikan saran dan kritik maupun dalam penyusunan

DAFTAR RIWAYAT HIDUP

Nama Lengkap : Widiastuti Hia

Alamat : Jl. Bukit Sari No. 5 – Ciumbuleuit, Bandung

E-mail : widiatmedia@gmail.com

Tempat/ Tanggal Lahir : Bawozamaiwo, 5 November 1993

Jenis Kelamin : Perempuan

Agama : Kristen

Tinggi / Berat Badan : 157/ 50

Status : Belum Menikah

Pendidikan Formal

SDN Bawozamaiwo : 1999-2005

SMPN 2 Sirombu : 2005-2008

SMKS Kris. BNKP Gusit : 2008-2011

2011 – Sekarang : UNIVERSITAS KOMPUTER INDONESIA