PENGARUH PERAN DAN KINERJA AUDITOR INTERNAL TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL

(Studi Empiris Perguruan Tinggi Badan Layanan Umum di Wilayah Provinsi DKI Jakarta dan Banten)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Nurul Wardah NIM. 1111082000053

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini,

Nama : Nurul Wardah

No. Induk Mahasiswa : 1111082000053 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar aturan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 23 Juni 2015

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Nurul Wardah

2. Tempat Tanggal Lahir : Bogor, 23 Juni 1993

3. Alamat : Jl. Pekapuran Kp. Baru RT 06/07 No. 19 Kecamatan Cimanggis Kota Depok 16453.

4. Telepon : 085716967729

5. Email : [email protected],

II. PENDIDIKAN

1. MI Al Attasiyah Tahun 1999-2005

2. SMP Taruna Bhakti Tahun 2005-2008

3. MAN Cibinong Tahun 2008-2011

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. PENGALAMAN ORGANISASI

1. Wakil Ketua Osis SMP Taruna Bhakti Tahun 2005-2007 2. Pengurus Ekstrakulikuler PASKIBRA MAN

CIBINONG Tahun 2009-2011

3. Pengurus Karang Taruna Kp. Baru RT 06/07 Tahun 2013-2014

IV. PENGALAMAN BEKERJA

1. Pelatih PRAMUKA dan PASKIBRA SMPI AL-

ATTASIYAH Tahun 2012-2013

2. Guru Privat pada lembaga bimbingan belajar

KUMON Tahun 2013-2014

V. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam Seminar “The Attainment of Justice, Prosperity,

and Peace in Pluralism for Revitalization of Civilization”, 17-18 April 2014, Syahida Inn, UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “Seminar Motivasi dan Pelatihan Proposal Bisnis”, 28 Mei 2014, Aula Madya, UIN Syrif Hidayatullah Jakarta.

3. Sebagai peserta dalam Seminar “Apes gara-gara manakan?”, 14 Mei

2014, Teater Fakultas Sains dan Teknologi Lt. 2, UIN Syarif Hidayatullah Jakarta.

4. Sebagai peserta kuliah umum “Sosialisasi Hemat Energi dilakukan

dengan Baik”, 08 November 2012, Teater Lt. 2 Fakultas Ekonomi dan

Bisnis, UIN Syarif Hidayatullah Jakarta.

5. Sebagai peserta dalam “Seminar Pengalaman Mengawal Reformasi”, 24

Desember 2014, Auditorium Harun Nasution, UIN Syarif Hidayatullah Jakarta.

VI. LATAR BELAKANG KELUARGA

1. Ayah : M. Amin Riva‟i

2. Ibu : Usnawati

3. Anak ke : 2 dari 4 bersaudara

EFFECT OF ROLES AND PERFORMANCE OF INTERNAL AUDITOR TO

THE EFFECTIVENESS OF INTERNAL CONTROL SYSTEM.

ABSTRACT

The purpose of this research is to analyze the effect of roles and performance of internal auditor to the effectiveness of internal control system. This research uses primary data through questionnaires. The research has been done by questionnaires internal auditor. The respondent are auditors who worked in four University BLU in DKI Jakarta and Banten counted 30 (thirty) responders. They were 33 (thirty three) questionnaires. The questionnaires were collected 30 (thirty). The method of determining the sample is by using convenience sampling method, while methods of data analysis was conducted using multiple linier regression analysis to analyze data researcher used SPSS 22 version.

Results of this research show that the roles of internal auditors has a significant impact on the effectiveness of internal control system, while performance of internal auditors has a not significant impact on the effectiveness of internal control system.

PENGARUH PERAN DAN KINERJA AUDITOR INTERNAL TERHADAP EFEKTIVITAS SISTEM PENGENDALIAN INTERNAL

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh peran dan kinerja auditor internal terhadap efektivitas sistem pengendalian internal. Penelitian ini menggunakan data primer dengan kuesioner sebagai sumber penelitian. Penelitian dilakukan melalui pengisian kuesioner oleh auditor internal. Responden dalam penelitian ini adalah para auditor internal yang bekerja di empat Perguruan Tinggi Badan Layanan Umum di Wilayah Provinsi DKI Jakarta dan Banten sebanyak 30 (tiga puluh) responden. Kuesioner yang disebar kepada empat Perguruan Tinggi Badan Layanan Umum tersebut sebanyak 33 (tiga puluh tiga) kuesioner. Kuesioner yang terkumpul sebanyak 30 (tiga puluh) kuesioner. Metode penentuan sampel yang digunakan dalam penelitian adalah convenience sampling, sedangkan untuk metode analisis data dilakukan dengan metoderegresi linier berganda yang didukung program SPSS versi 22.

Hasil dari penelitian ini menunjukkan bahwa variabel peran auditor internal berpengaruh secara signifikan terhadap efektivitas sistem pengendalian internal, sedangkan variabel kinerja auditor internal tidak berpengaruh signifikan terhadap efektivitas sistem pengendalian internal.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Peran dan Kinerja Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal (Studi Empiris Perguruan Tinggi Badan Layanan Umum di Wilayah Provinsi DKI Jakarta dan Banten)”.Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Keluarga tercinta Bapak Amin Riva‟i, Ibu Usnawati, Maulana Yusuf dan adik

tercinta Muhamad Nabil yang telah memberikan semangat, doa dan hal lainnya kepada penulis.

2. Bapak Dr. M. Arief Mufraini, LC.,M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Hepi Prayudiawan, SE.,MM.,Ak.,CA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. H. Abdul Hamid, MS, selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya untuk membimbing penulis selama proses penulisan skripsi ini.

5. Ibu Wilda Farah, SE.,M.Si.,Ak.,CA.,CPA, selaku dosen Pembimbing Skripsi II terhebat yang selalubersedia memberikan waktu di tengah kesibukannya untuk membimbing penulis selama proses penulisan skripsi ini.

6. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Rifqi Fauzan Rajba, terima kasih untuk selalu ada di setiap kejenuhan yang datang di saat menyusun skripsi ini, selalu bersediamenjadi pendengar setia segala keluh kesah penulis dan selalu bersedia direpotkan dan tidak lupa selalu mendoakan serta memberikan semangat tiada henti untuk penulis. 9. Seluruh murid tercinta MI AL FUTUHAT AL ATTASIYAH terutama kelas

3 (tiga), terima kasih selalu menghibur, mendoakan dan memberikan semangat.

10. Sahabat tersayang Nuratikah, Dinia, Vicky, Tewe, Hanifah dan Akuntansi B yang selalu memberikan semangat dan motivasi kepada penulis, serta seluruh teman-teman Akuntasi 2011yang selalu membantu dan memberikan semangat untuk penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang penulis miliki. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun dari berbagai pihak untuk menyempurkan skripsi ini.

Jakarta, 23 Juni 2015

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi... xii

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

1. Teori Peran ... 13

3. Auditor Internal ... 16

4. Peran Auditor Internal ... 18

5. Kinerja Auditor Internal ... 22

6. Sistem Pengendalian Internal……… 24

7. Efektivitas………. 29

8. Perguruan Tinggi……….. 30

9. Badan Layanan Umum………. 32

B. Penelitian Sebelumnya ... 37

C. Kerangka Berpikir……….. 40

D. Hipotesis ... 41

1. Pengaruh Peran Auditor Internal terhadap Efektivitas SistemPengendalian Internal ... 41

2. Pengaruh Kinerja Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal ... 42

3. Pengaruh Pertan dan Kinerja Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal ... 43

BAB III METODOLOGI PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 45

C. Metode Pengumpulan Data ... 46

D. Metode Analisis Data ... 46

1. Statistik Deskriptif ... 46

a) Uji Validitas……….. 46

b) Uji Reliabilitas……….. 47

3. Uji Asumsi Klasik………... 48

a) Uji Multikolonieritas………. 48

b) Uji Normalitas……… 48

c) Uji Heteroskedastisitas……….. 49

4. Uji Hipotesis………... 49

a) Uji Signifikan Simultan (Uji Statistik F)…………... 50

b) Uji Signifikan Parameter Individual (Uji Statistik t). 51

c) Uji Koefisien Determinasi (R2)………. 51

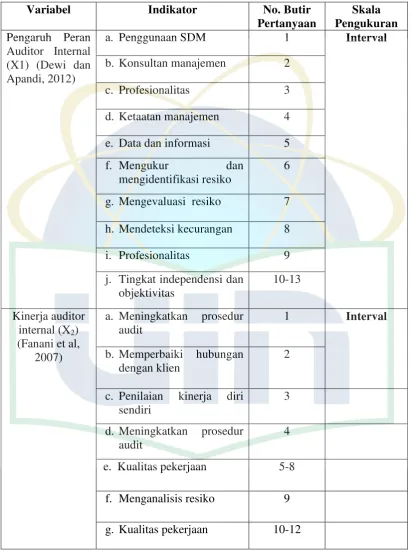

E. Operasionalisasi Variabel ... 52

1. Variabel Peran Auditor Internal (X1) ... 52

2. Variabel Kinerja Auditor Internal (X2)………. 53

3. Variabel Sistem Pengendalian Internal ... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 57

A. Sekilas Gambaran Umum Objek Penelitian ... 57

1. Tempat dan Waktu Penelitian ... 57

2. Karakteristik Profil Responden………. 58

B. Hasil Uji Instrumen Penelitian ... 60

1. Hasil Uji Statistik Deskriptif ... 60

2. Hasil Uji Kualitas Data ... 62

a) Hasil Uji Validitas……….… 62

3. Hasil Uji Asumsi Klasik ... 66

a) Hasil Uji Multikolonieritas……… 66

b) Hasil Uji Normalitas………... 67

c) Hasil Uji Heteroskedastisitas………. 67

4. Hasil Uji Hipotesis……… 68

a) Hasil Uji Koefisien Determinasi (R2)……….. 68

b) Hasil Uji Signifikan Parameter Individual (Uji Statistik t)…….……… 69

c) Hasil Uji Signifikan Simultan (Uji Statistik F)…… 73

BAB V KESIMPULAN DAN SARAN ... 76

A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA ... 79

Daftar Tabel

No. Tabel Keterangan Halaman

2.1 Perbedaan Auditor Internal dan Eksternal ... 17

2.2 Daftar Perguruan Tinggi Badan Layanan Umum (BLU) ... 36

2.3 Penelitian Terdahulu ... 38

3.1 Operasional Variabel Penelitian ... 55

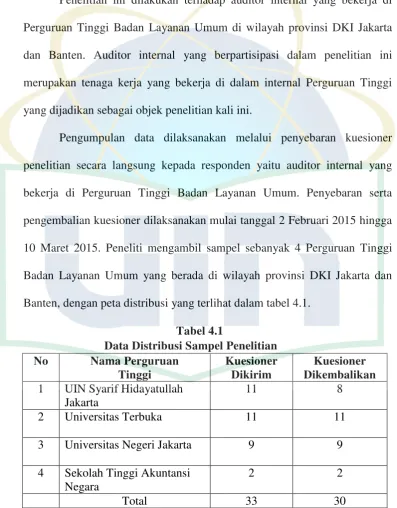

4.1 Data Distribusi Sampel Penelitian ... 57

4.2 Data Sampel Penelitian ... 58

4.3 Hasil Uji Deskripsi Responden ... 59

4.4 Hasil Uji Statistik Deskriptif ... 61

4.5 Hasil Uji Validitas Peran Auditor Internal ... 62

4.6 Hasil Uji Validitas Kinerja Auditor Internal ... 63

4.7 Hasil Uji Validitas Sistem Pengendalian Internal ... 64

4.8 Hasil Uji Reliabilitas ... 65

4.9 Hasil Uji Multikolonieritas ... 66

4.10 Hasil Uji Normalitas ... 67

4.11 Hasil Uji Heteroskedastisitas ... 68

4.12 Hasil Uji Koefisien Determinasi ... 69

4.13 Hasil Uji Statistik t ... 70

Daftar Gambar

No. Keterangan Halaman

2.1 Struktur Auditor Internal/Tata Kelola Auditor Internal ... 21

Daftar Lampiran

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 83

2 Kuesioner Penelitian ... 88

3 Jawaban Responden ... 102

BAB I PENDAHULUAN A.Latar Belakang

Perguruan Tinggi merupakan satuan pendidikan penyelenggara pendidikan tinggi. Pengelolaan dan regulasi Perguruan Tinggi di Indonesia dilakukan oleh Kementerian Pendidikan Nasional, selain itu juga terdapat Perguruan Tinggi yang dikelola oleh Kementerian atau Lembaga Pemerintah Nonkementerian. Berdasarkan UU Republik Indonesia No. 9 Tahun 2009 tentang Badan Hukum Pendidikan, Perguruan Tinggi di Indonesia harus memiliki Badan Hukum Pendidikan yang berfungsi memberikan pelayanan yang adil dan bermutu kepada peserta didik, berprinsip nirlaba, dan dapat mengelola dana secara mandiri untuk memajukan pendidikan nasional.

Perguruan Tinggi Negeri yang diijinkan secara penuh untuk menerapkan Pengelolaan Keuangan Badan Layanan Umum (PK-BLU), maka pengelolaan keuangan dapat dilakukan lebih fleksibel, dengan mengutamakan produktivitas, efisiensi, dan efektivitas. Pola pengelolaan keuangan BLU dimaksudkan agar Perguruan Tinggi Negeri sebagai instansi pemerintah dapat meningkatkan pelayanannya kepada pelanggan, dalam hal ini mahasiswa, masyarakat, dan para stake holder (Wibawa, 2012:1).

pemerintah. Oleh karena itu Perguruan Tinggi memiliki kewajiban menyampaikan laporan keuangan secara berkala atas pengelolaan sumber dana tersebut. Tuntutan transparansi dan akuntabilitas juga dapat mendorong pihak manajemen untuk menghasilkan laporan yang berkualitas yang akan terbebas dari permasalahan. Pengawasan yang lebih ketat perlu dilakukan dalam upaya mencegah terjadinya perilaku penyimpangan melalui peningkatan sistem pengendalian internal dalam manajemen perguruan tinggi (Dewi dan Apandi, 2011:1).

Perguruan Tinggi selain memiliki bagian Satuan Penjamin Mutu, Perguruan Tinggi juga memiliki bagian Satuan Pengendalian Internal atau Auditor Internal yang memiliki tugas untuk melakukan audit dalam bidang manajemen keuangan, akademik, dan sumber daya (Dewi dan Afandi, 2011:2). Audit internal menyediakan analisis, penilaian, rekomendasi, nasihat, dan informasi sehubungan dengan aktivitas yang diaudit sehingga dapat menghasilkan nilai tambah dalam kegiatan organisasi yang pada akhirnya tercapai tujuan dari organisasi. Pernyataan tersebut dipertegas melalui definisi

dari IIA dalam Sawyer‟s (2005:9) yaitu audit internal adalah aktivitas

independen, keyakinan objektif dan konsultasi yang dirancang untuk memberikan nilai tambah dan meningkatkan operasi organisasi.

dilakukan baik terhadap program studi maupun terhadap institusi pendidikan secara berkelanjutan. Pada Undang-undang Pendidikan Tinggi Nomor 12 Tahun 2012 menjelaskan dasar dan tujuan serta kemampuan Perguruan Tinggi untuk melaksanakan otonomi, dievaluasi secara mandiri oleh Perguruan Tinggi (Pasal 62 ayat 3 ) dengan membentuk organisasi pengawas dan penjamin mutu di Perguruan Tinggi (Pasal 61 ayat 2).

Terkait mengenai profesionalisme peran dan kinerja auditor internal di lingkungan Perguruan Tinggi belum mencapai tingkat yang memadai, hal ini disebabkan karena tumpang tindihnya jabatan fungsional dan struktural (Dewi dan Apandi, 2011:2). Fungsi auditor internal di Indonesia masih tergolong dalam kategori belum efektif.

Salah satu strategi yang penting dalam Perguruan Tinggi adalah menerapkan sistem pengendalian internal yang memadai. Pengendalian internal merupakan proses yang dipengaruhi oleh dewan direksi, manajemen serta personil lain dalam suatu entitas yang dirancang untuk memberikan jaminan yang layak berkaitan dengan pencapaian berbagai tujuan dengan kategori: (a) efektivitas dan efisiensi operasi, (b) reliabilitas laporan keuangan, dan (c) ketaatan terhadap ketentuan dan perundang-undangan yang berlaku (Sawyer, 1998 dalam Tugiman, 2002). Pada sistem pengendalian internal juga terdapat komponen penting yang juga harus ditanamkan pada tiap Perguruan Tinggi, yaitu lingkungan kontrol (control environment), penentuan risiko (risk assessment), aktivitas kontrol (control activities), informasi dan komunikasi

(information and communication), serta pengawasan (monitoring) (Sawyer‟s, 2009: 61).

dari internal dianggap lebih tepat daripada pemeriksaan secara langsung dari pemeriksa dari luar (Gondodiyoto, 2007:249).

Sistem pengendalian internal merupakan keseluruhan mekanisme yang merupakan bagian integral dari prosedur kerja suatu organisasi, dan disusun sedemikian rupa untuk menjamin bahwa pelaksanaan kegiatan organisasi sudah sesuai dengan yang seharusnya. Adapun yang paling berkepentingan terhadap sistem pengendalian internal suatu organisasi adalah manajemen, karena dengan sistem pengendalian internal yang baik manajemen dapat mengharapkan bahwa kebijakannya dipatuhi (Miraceti, 2011:3).

Dengan menetapkan serta menerapkan sistem pengendalian internal secara baik dan benar pada suatu Perguruan Tinggi, maka Perguruan Tinggi tersebut akan lebih mudah dalam mencapai tujuan dan dapat meminimalkan risiko. Jika suatu sistem pengendalian internal telah ditetapkan semua operasi, sumber daya fisik, dan data akan dimonitor serta berada dibawah kendali, tujuan akan tercapai, resiko menjadi kecil dan informasi yang dihasilkan akan lebih berkualitas (Hermanson, 2004 dalam Miraceti, 2011:3).

Kesalahan didalam penyedia informasi akan berpengaruh terhadap perencanaan yang dibuat, dan pada akhirnya akan berpengaruh terhadap peran dan kinerja auditor internal di Perguruan Tinggi tersebut. Auditor internal merupakan aktivitas independen yang memberikan jaminan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Aktifitas ini membantu Perguruan Tinggi mencapai tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian, dan proses tata kelola. Berbicara mengenai peran auditor internal mengungkapkan bahwa auditor internal berusaha untuk meningkatkan operasi organisasi dan untuk mengurangi kemungkinan terjadinya hal negatif. Auditor internal membantu manajemen dalam mendesain serta memelihara kecukupan dan efektivitas struktur pengendalian internal. Auditor internal juga berperan untuk bertanggung jawab menilai kecukupan dan keefektifan dari masing-masing sistem pengendalian internal yang memberikan jaminan kualitas dan integritas internal (Dana et al., 2008 dalam Dewi dan Apandi, 2011:6).

Menurut penelitian yang dilakukan Eviyanti dan khairani (2009:1) yang berjudul Peranan Audit Internal Dalam Mengatasi Risiko Penjualan Secara Kreditmengatakan bahwa peran audit internal merupakan peran auditor internal yang dilakukan seorang auditor untuk melakukan suatu penelitian secara sistematis dan objektif terhadap kegiatan operasi suatu organisasi untuk mengidentifikasi risiko yang dihadapi. Dari hasil penelitian tersebut menunjukkan bahwa peranan audit internal berpengaruh dalam upaya mengatasi risiko penjualan secara kredit.

Dalam penelitian (Dzaky, 2009:1) yang berjudul Peran Auditor Internal Dalam Upaya Mewujudkan Good Corporate Governance. Yang hasil penelitiannya menemukan pengaruh yang signifikan dalam upaya mewujudkan good corporate governance, karena auditor internal adalah suatu fungsi

dalam pengelolaan dan pertanggungjawaban keuangannya serta mematuhi segala peraturan yang berlaku (Sukirman dan Sari 2012:69).

Kinerja auditor internal merupakan perwujudan kerja yang dilakukan dalam rangka mencapai hasil kerja yang lebih baik atau lebih menonjol ke arah tercapainya tujuan organisasi (Fanani et al., 2008:1). Pencapaian kinerja auditor yang baik harus sesuai dengan standar dalam kurun waktu tertentu, yaitu: (a) kualitas kerja, (b) kuantitas kerja, dan (c) ketepatan waktu (Goldwasser, 1993 dalam Fanani et al., 2008:1-2).

bahwa kesesuaian peran auditor internal berpengaruh secara signifikan terhadap kinerja auditor internal, rendahnya kompetensi, lemahnya motivasi dan persepsi kesesuaian peran yang rendah berpengaruh terhadap lemahnya komitmen organisasi auditor internal.

Menurut penelitian Hirth (2008:1) perusahaan yang memfungsikan internal audit dengan baik secara umum memiliki kontrol yang lebih baik. Internal audit yang baik tersebut seperti peran internal auditor yang total dan independen,penilaian atas resiko perusahaan secara tepat, penggunaan teknologi dalam proses audit internal, dan mengutamakan efisiensi.

Berdasarkan uraian di atas, maka peneliti termotivasi melakukan penelitian yang menguji sejauh mana pengaruh peran dan kinerja auditor internal terhadap efektivitas sistem pengendalian internal. Dimana responden dalam penelitian ini adalah auditor internal yang ada pada Perguruan Tinggi Badan Layanan Umum di wilayah Provinsi DKI Jakarta dan Banten.

Penelitian ini merupakan penelitian hasil pengembangan penelitian sebelumnya. Perbedaan antara penelitian ini dengan penelitian sebelumnya adalah terdapat pada penilitian yang dilakukan oleh Atika Fitria (2009). Perbedaan penelitian ini dengan peneliti sebelumnya adalah sebagai berikut: 1. Variabel independen yang digunakan dalam penelitian ini adalah peran dan

internal, sedangkan pada penelitian sebelumnya, yaitu sistem pengendalian internal perusahaan.

2. Obyek dalam penelitian ini adalah auditor internal yang ada di Perguruan Tinggi Badan Layanan Umum di wilayah provinsi DKI Jakarta dan Banten, sedangkan obyek penelitian sebelumnya yaitu auditor internal yang ada di perusahaan perbankan di daerah Jakarta Pusat.

3. Periode penelitian dalam penelitian ini menggunakan data pada tahun 2015, sedangkan pada penelitian sebelumnya data yang digunakan yaitu data tahun 2009.

Beberapa alasan kenapa penulis tertarik dengan penelitian ini adalah pertama, beberapa penelitian yang menguji tentang pengaruh peran dan kinerja

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah peran auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal?

2. Apakah kinerja auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal?

3. Apakah peran dan kinerja auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal?

C. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, penelitian ini dilaksanakan dengan maksud untuk mengetahui seberapa kuat pengaruh antara peran dan kinerja auditor internal dengan efektivitas sistem pengendalian internal yang ada di Perguruan Tinggi Badan Layanan Umum di wilayah provinsi DKI Jakarta dan Banten. Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh antara peran auditor internal terhadap efektivitas sistem pengendalian internal.

2. Untuk menganalisis pengaruh antara kinerja auditor internal terhadap efektivitas sistem pengendalian internal.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Bagi Penulis

Penelitian ini dapat menggali ilmu pengetahuan mengenai peran dan kinerja auditor internal terhadap efektivitas sistem pengendalian internal. 2. Bagi Perguruan Tinggi

Dengan adanya penelitian ini diharapkan dapat berguna untuk menjadi masukan dan informasi tambahan kepada pihak Perguruan Tinggi mengenai perkembangan lebih lanjut tentang efektivitas sistem pengendalian internal serta dapat mengetahui apakah auditor internal yang dijelaskan telah memadai.

3. Bagi Auditor Internal

Agar lebih mengetahui bahwa peranan auditor internal itu sangat penting dalam peningkatan kinerja sebuah organisasi, sehingga auditor internal lebih memelihara tanggung jawab professional, meningkatkan kompetensi peran dan kinerja yang dimiliki oleh auditor internal.

4. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA A.Tinjauan Literatur

1. Teori Peran

Teori peran (Role Theory) adalah teori yang merupakan perpaduan antara teori, orientasi, maupun disiplin ilmu. Selain dari psikologi, teori peran berawal dari sosiologi dan antropologi (Sarwono 2002, dalam Hutami

2011:5). Dalam ketiga ilmu tersebut, istilah “peran” diambil dari dunia

teater. Dalam teater, seorang aktor harus bermain sebagai seorang tokoh tertentu dan dalam posisinya sebagai tokoh itu ia diharapkan untuk berprilaku secara tertentu. Posisi aktor dalam teater (sandiwara) itu kemudian dianalogikan dengan posisi orang dalam masyarakat. Sebagaimana halnya dalam teater, posisi orang dalam masyarakat sama dengan posisi aktor dalam teater, yaitu bahwa perilaku yang diharapkan daripadanya tidak berdiri sendiri, melainkan selalu berada dalam kaitan dengan adanya orang-orang lain yang berhubungan dengan orang atau aktor tersebut. Dari sudut pandang inilah disusun teori-teori peran (Hutami, 2011:5).

Peran berarti laku, bertindak. Didalam Kamus Besar Bahasa Indonesia (KBBI) peran ialah perangkat tingkah laku yang diharapkan dimiliki oleh orang yang berkedudukan di masyarakat. Sedangkan makna peran yang dijelaskan dalam status, kedudukan dan peran dalam masyarakat, dapat dijelaskan melalui beberapa cara, yaitu pertama penjelasan histories. Menurut penjelasan histories, konsep peran semula dipinjam dari kalangan yang memiliki hubungan erat dengan drama atau teater yang hidup subur pada zaman Yunani kuno atau romawi. Dalam hal ini, peran berarti karakter yang disandang atau dibawakan oleh seorang aktor dalam sebuah pentas dengan lakon tertentu, Kedua pengertian peran menurut ilmu sosial. Peran dalam ilmu sosial berarti suatu fungsi yang dibawakan seseorang ketika menduduki jabatan tertentu, seseorang dapat memainkan fungsinya karena posisi yang didudukinya tersebut.

Peran mencerminkan posisi seseorang dalam sistem sosial dengan hak dan kewajiban, kekuasaan dan tanggung jawab yang menyertainya. Untuk dapat berinteraksi satu sama lain, orang-orang memerlukan cara tertentu guna mengantisipasi perilaku orang lain (Agustina, 2009:3).

2. Audit Internal

Definisi audit internal yang telah diciptakan untuk menggambarkan lingkup audit internal modern yang luas dan tidak terbatas menurut

Sawyer‟s (2009:10) adalah sebagai berikut:

“Penilaian yang sistematis dan objektif yang dilakukan auditor

untuk menentukan apakah: (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efisien dan ekonomis dan (6) tujuan organisasi telah dicapai secara efektif. Semua itu dilakukan dengan tujuan membantu anggota organisasi dalam

menjalankan tanggung jawabnya secara efektif.”

Audit internal adalah pekerjaan penilaian yang bebas (independen) di dalam suatu organisasi meninjau kegiatan-kegiatan organisasi guna memenuhi kebutuhan pimpinan (Tunggal 2005:3, dalam Dzaky 2009:5). Audit internal adalah proses sistematis untuk secara objektif memperoleh dan mengevaluasi asersi mengenai tindakan dan kejadian-kejadian ekonomis untuk meyakinkan derajat kesesuaian antara asersi ini dengan kriteria yang ditetapkan dan mengkomunikasikannya ke pengguna yang berkepentingan (American Accounting Association dalam Sawyer‟s, 2009:8). Audit internal adalah suatu kontrol organisasi yang mengukur dan mengevaluasi efektivitas organisasi (Halim 2008, dalam Eviyanti 2012:2).

Menurut (Guidance Task Force (GTF) dalam Sawyer‟s, 2009:8) definisi audit internal adalah sebagai berikut:

“Aktivitas konsultasi dan keyakinan objektif yang dikelola secara

independen di dalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional organisasi. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan resiko, kecukupan kontrrol dan pengelolaan organisasi.”

dihadapi sebuah organisasi telah diidentifikasi dan diminimalisasi, kriteria operasi yang memuaskan telah dipenuhi, sumber daya telah digunakan secara efisien dan ekonomis, dan tujuan organisasi telah dicapai secara efektif.

3. Auditor Internal

Menurut (Institute of Internal Auditor dalam Sawyer‟s, 2009:12) definisi Auditor internal adalah sebagai berikut:

“Suatu aktivitas independen, objektif dan pemberian konsultasi yang

dirancang untuk menambah nilai dan meningkatkan operasi-operasi organisasi. Seseorang yang membantu suatu organisasi mencapai tujuan-tujuannya dengan membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas pengelolaan resiko, kecukupan

kontrol dan pengelolaan organisasi.”

Auditor internal adalah pakar dalam tata kelola, manajemen risiko dan pengendalian internal. Auditor internal merupakan profesi yang terus berkembang yang mengantisipasi perubahan dalam lingkungan dan beradaptasi terhadap perubahan dalam struktur organisasi, proses dan teknologi (Dana, et al 2008, dalam Dewi dan Apandi, 2011:6).

Auditor internal membantu manajemen dalam mendesain serta memelihara kecukupan dan efektivitas struktur pengendalian intern. Auditor internal juga bertanggungjawab untuk menilai kecukupan dan keefektifan dari masing-masing sistem pengendalian yang memberikan jaminan kualitas dan integritas dari proses pelaporan keuangan (Dewi dan Apandi, 2011:6).

menyempurnakan dan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan yang semakin kompleks. Dari beberapa definisi di atas dapat disimpulkan bahwa seorang auditor internal itu menunjukkan bahwa proses auditing itu dilakukan oleh seorang internal auditor didalam suatu organisasi. Aktivitas internal audit menunjukkan seluruh aktivitas organisasi yang berada dalam lingkup internal audit dan jasa kepada organisasi.

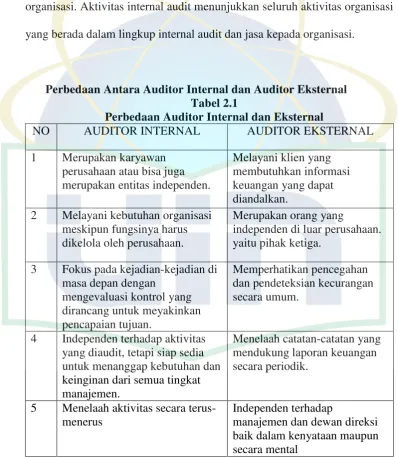

[image:35.595.115.514.252.710.2]Perbedaan Antara Auditor Internal dan Auditor Eksternal Tabel 2.1

Perbedaan Auditor Internal dan Eksternal

NO AUDITOR INTERNAL AUDITOR EKSTERNAL

1 Merupakan karyawan perusahaan atau bisa juga merupakan entitas independen.

Melayani klien yang membutuhkan informasi keuangan yang dapat diandalkan.

2 Melayani kebutuhan organisasi meskipun fungsinya harus dikelola oleh perusahaan.

Merupakan orang yang

independen di luar perusahaan. yaitu pihak ketiga.

3 Fokus pada kejadian-kejadian di masa depan dengan

mengevaluasi kontrol yang dirancang untuk meyakinkan pencapaian tujuan.

Memperhatikan pencegahan dan pendeteksian kecurangan secara umum.

4 Independen terhadap aktivitas yang diaudit, tetapi siap sedia untuk menanggap kebutuhan dan keinginan dari semua tingkat manajemen.

Menelaah catatan-catatan yang mendukung laporan keuangan secara periodik.

5 Menelaah aktivitas secara terus-menerus

Independen terhadap

manajemen dan dewan direksi baik dalam kenyataan maupun secara mental

Seorang internal auditor wajib memiliki independensi dan objektivitas yang telah tertera jelas didalam kode etik pemeriksa internal. Internal auditor juga bertujuan untuk mengevaluasi seluruh aktivitas organisasi dan kefektifan pengendalian, dengan penilaian yang independen dalam menemukan fakta dan melakukan penilaian, serta bertanggung jawab kepada manajemen.

4. Peran Auditor Internal

Peran menurut Kamus Besar Bahasa Indonesia (KBBI) yaitu perangkat tingkah laku yang diharapkan dimiliki oleh orang yang berkedudukan di masyarakat. Peran mencerminkan posisi seseorang dalam sistem sosial dengan hak dan kewajiban, kekuasaan dan tanggung jawabyang menyertainya. Untuk dapat berinteraksi satu sama lain, orang-orang memerlukan cara tertentu untuk mengantisipasi perilaku orang-orang lain (Agustina, 2009:3).

Menurut Hall (2006:27) keterlibatan auditor internal dapat ditinjau dari setiap tahapan dalam system development life cycle dan tujuan serta manfaat sebagai berikut:

a. Tahap Perencanaan

Dalam tahap ini akuntan ataupun auditor internal sering diminta untuk memberikan keahlian mereka untuk mengevaluasi kelayakan sebuah proyek, mereview masalah kelayakan ekonomi, kelayakan perencanaan sistem pengendalian intern dan kelayakan operasi. Tahap ini merupakan awal dari semua tahapan yang dilakukan oleh auditor internal.

b. Tahap Analisis Sistem

Peran auditor dalam tahap ini adalah mensuplai laporan audit pada sistem yang akan diuji oleh tim studi. Akuntan dengan latar belakang pendidikan formal dan informalnya menunjukkan bahwa ia memiliki keahlian untuk melakukan analisis sistem. Akuntan akan melakukan survey sistem untuk memahami elemen-elemen penting dari sistem yang digunakan saat ini dan menentukan persyaratan sistem yang baru.

c. Tahap Desain Sistem

akuntan harus mempertimbangkan bahwa setiap sistem harus dikontrol secara memadai.

d. Tahap Implementasi Sistem

Dalam tahap ini secara rinci internal auditor, harus terlibat dalam cara-cara berikut ini:

1) Menspesifikasi standar dokumen. 2) Memverifikasi kelayakan kontrol.

3) Review konversi sistem lama ke sistem baru e. Tahap Pengoperasian Sistem

Dalam tahap ini auditor melakukan evaluasi dan menilai ketepatan pengendalian dalam operasi sistem. Pada tahap ini pula auditor intern harus secara aktif memantau apakah tahap pengoperasian sistem telah sesuai dengan standar pengoperasian yang telah ditetapkan sebelumnya.

Auditor internal bisa sangat membantu manajemen dengan mengevaluasi sistem kontrol dan menunjukkan kelemahan-kelemahan dalam kontrol internal. Tetapi harus diingat bahwa auditor internal membantu

manajemen, bukan berperan sebagai manajer itu sendiri (Sawyer‟s,

2009:83).

Gambar 2.1

Struktur Auditor Internal / Tata Kelola Auditor Internal

Sumber: www.tatakelolaauditorinternal.com

Dari gambar diatas kita dapat melihat bahwa kedudukan auditor internal dalam struktur organisasi sangat mempengaruhi keberhasilannya dalam menjalankan tugas, sehingga dengan posisi tersebut memungkinkan auditor internal dapat melaksanakan fungsinya dengan baik serta dapat bekerja dengan independen dan objektif.

Struktur organisasi penetapan bagian auditor internal secara jelas disertai dengan job description yang jelas akan membawa dampak yang positif dalam proses komunikasi antara auditor internal dengan pihak pemilik perusahaan atau manajer. Menurut Agoes (2004:243-246), ada empat alternatif kedudukan internal auditor dalam struktur organisasi yaitu: a. Bagian internal audit berada dibawah direktur keuangan (sejajar dengan

bagian akuntansi keuangan).

b. Bagian internal audit merupakan staf direktur utama. c. Bagian internal audit merupakan staf dari dewan komisaris.

d. Bagian internal audit dipimpin oleh seorang internal audit director.

5. Kinerja Auditor Internal

Kinerja didefinisikan sebagai evaluasi terhadap pekerjaan yang dilakukan melalui atasan langsung, rekan kerja, diri sendiri dan bawahan langsung (Kalber dan Fogarty 1995, dalam Agustina, 2009:44).

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal tidak melanggar hukum dan sesuai dengan moral maupun etika (Suyadi dalam Agustina, 2009:44)

dalam Uno dan Lamatenggo, 2012:59-60). Oleh karena itu, Whitmore mengemukakan pengertian kinerja yang dianggapnya representative, maka tergambarnya tanggung jawab yang besar dari pekerjaan seseorang.

Kinerja merupakan tindakan-tindakan atau pelaksanaan tugas yang dapat diukur, kinerja diukur dengan instrumen yang dapat dikembangkan dalam studi yang tergabung dalam ukuran kinerja secara umum, selanjutnya diterjemahkan kedalam penilaian perilaku secara mendasar, meliputi: kualitas kerja, kuantitas kerja, pengetahuan tentang pekerjaan, pendapat atau pernyataan yang disimpulkan, dan perencanaan kerja.

Kinerja auditor merupakan tindakan atas pelaksanaan tugas pemeriksaan yang telah disesuaikan oleh auditor dalam kurun waktu tertentu dalam rangka mencapai hasil kerja yang lebih baik atau lebih menonjol kearah tercapainya tujuan organisasi. Kinerja dibedakan menjadi dua yaitu: kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja yang telah ditentukan. Sedangkan kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok (Mangkunegara, 2005).

6. Sistem Pengendalian Internal

Menurut Konsorium Organisasi Profesi Audit Internal 2004, dalam Rapina dan Christyanto, 2011:6-7) mendefinisikan Sistem Pengendalian Internal adalah:

“ Semua tidakan yang dilakukan oleh manajemen, direksi, komisaris,

ataupun pihak lain untuk mengelola risiko dan meningkatkan kemungkinan tercapainya sasaran dan tujuan yang ditetapkan. Manajemen merencanakan, mengorganisir dan mengarahkan pelaksanaan tindakan yang memadai untuk meningkatkan kepastian bahwa tujuan akan tercapai. Sistem pengendalian internal terdiri atas lingkungan pengendalian, penilaian risiko, kegiatan (prosedur) pengendalian, informasi dan komunikasi, serta pemantauan

pengendalian.”

Menurut (The Comitte of Sponsoring Organization (COSO), dalam Bodnar, 2001:182), sistem pengendalian internal adalah proses yang dapat dipengaruhi manajemen dan karyawan dalam menyediakan secara layak suatu kepastian mengenai prestasi yang diperoleh secara objektif dalam penerapannya tentang bagian laporan keuangan yang dapat dipercaya.

Dari pengertian di atas dapat dilihat bahwa sistem pengendalian internal merupakan hal yang penting untuk diterapkan dalam sebuah perguruan tinggi. Sistem pengendalian internal memberikan kepastian secara objektif yang berhubungan dengan segala aspek perguruan tinggi baik organisasional maupun pribadi yang dilakukan secara efektif dan efisien.

COSO menjelaskan bahwa pengendalian intern terdiri dari lima

komponen yang saling terkait sebagai berikut (Sawyer‟s, 2009:61-62):

a. Lingkungan pengendalian

etika, kompetensi, serta integritas dan kepentingan terhadap kesejahteraan organisasi. Juga tercakup struktur organisasi serta kebijakan dan filosofi manajemen.

b. Penentuan Resiko

Komponen ini telah menjadi bagian dari aktivitas audit internal yang terus berkembang. Penentuan risiko mencakup penentuan risiko di semua aspek organisasi dan penentuan kekuatan organisasi melalui evaluasi risiko. COSO juga menambahkan pertimbangan tujuan di semua bidang operasi untuk memastikan bahwa semua bagian organisasi bekerja secara harmonis.

c. Aktivitas kontrol

Komponen ini mencakup aktivitas-aktivitas yang dulunya dikaitkan dengan konsep kontrol internal. Aktivitas-aktivitas ini meliputi persetujuan, tanggung jawab dan kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, karyawan yang kompeten dan jujur, pemeriksaan internal dan audit internal. Aktivitas-aktivitas ini harus dievaluasi risikonya untuk organisasi secara keseluruhan.

d. Informasi dan komunikasi

e. Pengawasan

Pengawasan merupakan evaluasi rasional yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan manajemen kontrol.

Menurut (Tunggal 1995:2, dalam Rapin dan Christyanto 2011:8) terdapat lima tujuan pengendalian internal, antara lain:

a. Untuk menjamin kebenaran data akuntansi

Manajemen harus memeiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan kegiatan operasi. Berbagai macam data digunakan untuk mengambil keputusan yang penting.

b. Untuk mengamankan harta kekayaan dan catatan pembukuannya

Harta fisik bisa saja dicuri, disalahgunakan atau rusak secara tidak sengaja. Hal yang sama juga berlaku untuk harta yang tidak nyata seperti perkiraan piutang, dokumen penting, surat berharga, dan catatan keuangan. Sistem pengendalian internal dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

c. Untuk menggalakkan efisiensi usaha

d. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan. Sistem pengendalian internal memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut.

e. Penilaian

Harus dibuat ketentuan agar memberikan kepastian bahwa seluruh harta telah dinilai dengan selayaknya sesuai dengan prinsip akuntansi yang lazim dan bahwa penyesuaian-penyesuaian telah dilakukan dengan sah.

Menurut (Willson dan Campbell 1986, dalam Rapina dan Christyanto, 2011:7) pengendalian internal dibagi menjadi dua yaitu:

a. Pengendalian akuntansi

Pengendalian akuntansi mencakup rencana organisasi dan semua metode dan prosedur yang terutama menyangkut pengamanan harta perusahaan serta keterandalan dari catatan-catatan keuangan. Pada umumnya ia meliputi pengendalian-pengendalian seperti misalnya sistem kewenangan dan persetujuan, pemisahan tugas-tugas yang berhubungan dengan pembukuan dan laporan-laporan akuntansi dari tugas-tugas yang berhubungan dengan operasi atau perlindungan harta, pengamanan fisik dari harta dan pemeriksaan intern.

b. Pengendalian Administratif

langsung dengan catatan-catatan finansial. Pada umumnya ia meliputi pengendalian-pengendalian seperti misalnya analisa statistic, time and motion studies, laporan pelaksanaan, program latihan pegawai, dan

pengendalian kualitas.

Dibawah ini merupakan pentingnya pengendalian internal (Sagara dan Jalil, 2013:79-80):

a. Ditetapkan di ISA 400, „istilah sistem pengendalian intern berarti semua

kebijakan dan prosedur (kontrol internal) yang diadopsi oleh manajemen entitas untuk membantu dalam mencapai tujuan manajemen memastikan, sedapat mungkin, perilaku tertib dan efisien bisnisnya, termasuk kepatuhan terhadap kebijakan manajemen, pengamanan asset, pencegahan penipuan dan kesalahan, akurasi dan kelengkapan catatan akuntansi, dan persiapan tepat waktu informasi keuangan yang dapat diandalkan.

b. Setiap orang dalam organisasi memiliki tanggung jawab untuk pengendalian internal. CEO secara pokok bertanggung jawab dan harus

mengasumsikan „kepemilikan‟ dari sistem pengendalian internal,

memberikan kepemimpinan dan arah untuk manajer senior.

7. Efektivitas

Menurut Anthony dan Vijay (2005:174) efektivitas adalah segala sesuatu yang berhubungan dengan penentu apakah tujuan perusahaan yang telah ditetapkan telah tercapai. Efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (Spending wisely) (Mardiasmo, 2009:132, dalam Sumenge, 2013:75).

Contoh yang dapat dijadikan sebagai contoh dari nilai efektivitas dari kinerja perguruan tinggi yaitu seperti hasil kegiatan operasional dan laporan realisasi anggaran. Efektivitas juga menunjukkan kesuksesan atau keberhasilan perguruan tinggi dalam merealisasikan tujua perguruan tinggi tersebut. Dengan demikian efektivitas itu adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas, dan waktu) yang telah dicapai oleh manajemen atau organisasi, yang mana target tersebut sudah ditentukan terlebih dahulu.

Menurut Anthony dan Vijay (2005:175) pengukuran efektivitas dapat menggunakan beberapa pendekatan antara lain:

a. Pendekatan kuantitatif akuntansi

kelemahan-kelemahan, sehingga dibutuhkan pendekatan lain yaitu kuantitatif manajemen.

b. Pendekatan kuantitatif manajemen

Pendekatan ini mengakomodasi variabel-variabel kuantitatif yang bersifat non financial dan diluar sistem akuntansi. Pendekatan ini membantu perumusan-perumusan permasalahan yang dihadapi sebagai alat analisa dalam pemecahan permasalahan, serta memperjelas kesimpulan yang akan diambil analisis kuantitatif akuntansi.

c. Digunakan sebagai pelengkap hasil kedua pendekatan diatas, hasil analisa kualitatif ini dimaksudkan untuk memperjelas kesimpulan yang akan diambil dari kedua pendekatan diatas. Sedangkan untuk mengukur efektivitas auditor dapat menggunakan teknik seperti memeriksa, membandingkan, memeriksa dokumen dasar (vouching), menganalisa, mengecek, menginspeksi, menghitung, menelusuri (trace), serta memverifikasi (verify).

8. Perguruan Tinggi

Menurut UU No. 20 tahun 2003 pasal 19 ayat 1, yang dimaksud perguruan tinggi adalah jenjang pendidikan menengah mencakup program pendidikan menengah mencakup program pendidikan diploma, sarjana, magister, spesialis, dan doktor yang diselenggarakan oleh perguruan tinggi.

mempersiapkan peserta didik untuk menjadi anggota masyarakat yang memiliki kemampuan akademis dan professional yang dapat menerapkan, mengembangkan, dan menciptakan ilmu pengetahuan, teknologi dan kesenian.

Menurut jenisnya, perguruan tinggi dibagi menjadi dua:

a. Perguruan tinggi negeri adalah perguruan tinggi yang diselenggarakan oleh pemerintah.

b. Perguruan tinggi swasta adalah perguruan tinggi yang diselenggarakan oleh pihak swasta.

Secara umum tugas penyelenggaraan pendidikan tinggi saat ini bertambah berat karena paradigma baru seperti akuntabilitas, kualitas pendidikan, otonomi dan evaluasi diri pendidikan tinggi dipersyaratkan oleh masa depan yang menuntut aktualisasi keunggulan kemampuan manusia secara optimal, yang sementara ini masih “tersembunyi” dalam diri (hidden excellence in personhood) (Semiawan, 1998:12)

Tugas Perguruan Tinggi dalam PP No. 30 tahun 1990 pasal 1 ayat 2 yaitu perguruan tinggi adalah satuan pendidikan yang menyelenggarakan pendidikan tinggi.

pengertian dan kerjasama internasional untuk mencapai kedamaian dunia dan kesejahteraan lahir batin umat manusia berkelanjutan.

Berdasarkan UU Republik Indonesia No. 9 Tahun 2009 setiap perguruan tinggi di Indonesia harus memiliki Badan Hukum Pendidikan yang berfungsi memberikan pelayanan yang adil dan bermutu kepada peserta didik, berprinsip nirlaba, dan dapat mengelola dana secara mandiri untuk memajukan pendidikan nasional. Di Indonesia, perguruan tinggi negeri dikelola oleh Kementerian Pendidikan Nasional. Rektor perguruan tinggi negeri merupakan pejabat setingkat eselon 2 di bawah Menteri Pendidikan Nasional ataupun kementerian lainnya. Perguruan tinggi swasta di Indonesia, dikelola oleh masyarakat sesuai dengan UU No. 22 Tahun 1961 pasal 22. Dalam UU No. 22 Tahun 1961 pasal 24 dikatakan bahwa Bimbingan dan pengawasan atas penyelenggaraan perguruan tinggi swasta pada mulanya dilakukan oleh Lembaga Perguruan Tinggi Swasta (LPTS) yang dibentuk oleh pemerintah.

9. Badan Layanan Umum (BLU)

BLU bertujuan untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan menceerdaskan kehidupan bangsa dengan memberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat (Wibawa, 2012:3).

Dalam Peraturan Pemerintah No. 23 Tahun 2005 pasal 3 dijelaskan mengenai asas Badan Layanan Umum (BLU), yaitu:

a. BLU beroperasi sebagai unit kerja kementerian Negara/lembaga/pemerintah daerah untuk tujuan pemberian layanan umum yang pengelolaannya berdasarkan kewenangan yang didelegasikan oleh instansi induk yang bersangkutan.

b. BLU merupakan bagian perangkat pencapaian tujuan kementerian Negara/lembaga/pemerintah daerah dan karenanya status hokum BLU tidak terpisah dari kementerian Negara/lembaga/pemerintah daerah sebagai instansi induk.

c. Menteri/pimpinan lembaga/gubernur/bupati/walikota bertanggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikannya kepada BLU dari segi manfaat layanan yang dihasilkan. d. Pejabat yang ditunjuk mengelola BLU bertanggung jawab atas pelaksanaan kegiatan pemberian layanan umum yang didelegasikan kepadanya oleh menteri/pimpinan lembaga/bupati/walikota.

f. Rencana kerja dan anggaran serta laporan keuangan dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja kementerian Negara/lembaga/SKPD/pemerintah daerah.

g. BLU mengelola penyelenggaraan layanan umum sejalan dengan praktek bisnis yang sehat.

Satuan kerja BLU dapat memiliki fleksibilitas dalam hal pengelolaan keuangan yang berbeda dengan instansi biasanya (Non BLU) berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat. Rudiyanto (2013) menyebutkan beberapa hal terkait dengan fleksibilitas yang diberikan kepada satuan kerja BLU yaitu:

a. Pendapatan dapat digunakan langsung, tanpa terlebih dahulu disetorkan ke Kas Negara.

b. Belanja menggunakan pola anggaran fleksibel dengan ambang batas tertentu.

c. Dapat mengelola kas BLU untuk memanfaatkan idle cash BLU yang hasilnya menjadi pendapatan BLU.

d. Dapat memberikan piutang usaha maupun menghapus piutang sampai batas tertentu.

e. Dapat melakukan utang sesuai jenjang dengan tanggung jawab pelunasan pada BLU.

g. Dapat dikecualikan dari aturan umum pengadaan barang/jasa dan dapat mengalihkan barang inventaris.

h. Dapat diberikan remunerasi sesuai tingkat tanggung jawab dan profesionalisme.

i. Surplus dapat digunakan untuk tahun berikutnya dan defisit dapat dimintakan dari APBN untuk Publik Service Obligation (PSO).

j. Pegawai dapat terdiri dari PNS dan professional non PNS.

k. Pengaturan organisasi dan nomenklatur diserahkan kepada Kementerian/Lembaga dan BLU yang bersangkutan dengan seijin Menteri Pendayagunaan Aparatur Negara.

Fleksibel tersebut dimaksudkan untuk mendorong satuan kerja BLU dalam menerapkan praktik-praktik yang sehat berdasarkan prinsip-prinsip dan kaedah manajemen yang baik dalam rangka mewujudkan tata kelola organisasi yang baik dalam meningkatkan transparansi dan akuntabilitas pengelolaan keuangan Negara.

yang berlaku dan menyampaikan pertanggungjawaban kinerja operasional dan keuangan BLU.

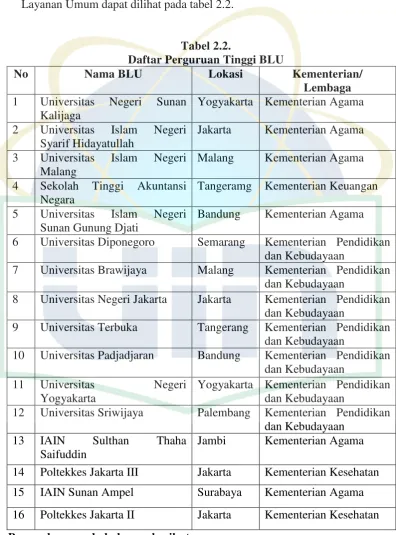

[image:54.595.119.516.199.735.2]Berikut ini adalah perguruan tinggi yang telah menjadi Badan Layanan Umum dapat dilihat pada tabel 2.2.

Tabel 2.2.

Daftar Perguruan Tinggi BLU

No Nama BLU Lokasi Kementerian/

Lembaga 1 Universitas Negeri Sunan

Kalijaga

Yogyakarta Kementerian Agama 2 Universitas Islam Negeri

Syarif Hidayatullah

Jakarta Kementerian Agama 3 Universitas Islam Negeri

Malang

Malang Kementerian Agama 4 Sekolah Tinggi Akuntansi

Negara

Tangeramg Kementerian Keuangan 5 Universitas Islam Negeri

Sunan Gunung Djati

Bandung Kementerian Agama 6 Universitas Diponegoro Semarang Kementerian Pendidikan

dan Kebudayaan

7 Universitas Brawijaya Malang Kementerian Pendidikan dan Kebudayaan

8 Universitas Negeri Jakarta Jakarta Kementerian Pendidikan dan Kebudayaan

9 Universitas Terbuka Tangerang Kementerian Pendidikan dan Kebudayaan

10 Universitas Padjadjaran Bandung Kementerian Pendidikan dan Kebudayaan

11 Universitas Negeri

Yogyakarta

Yogyakarta Kementerian Pendidikan dan Kebudayaan

12 Universitas Sriwijaya Palembang Kementerian Pendidikan dan Kebudayaan

13 IAIN Sulthan Thaha Saifuddin

Jambi Kementerian Agama

Tabel 2.2 (lanjutan)

No Nama BLU Lokasi Kementerian/

Lembaga

17 Universitas Mataram Mataram Kementerian Pendidikan dan Kebudayaan

18 Sekolah Tinggi Ilmu Pelayaran Jakarta Kementerian Perhubungan

19 Universitas Negeri Surabaya Surabaya Kementerian Pendidikan dan Kebudayaan

20 Universitas Mulawarman Samarinda Kementerian Pendidikan dan Kebudayaan

21 IAIN Ar Raniry Darussalam Banda Aceh

Kementerian Agama

22 Universitas Tadulako Palu Kementerian Pendidikan dan Kebudayaan

23 Poltek Negeri Malang Malang Kementerian Kesehatan

24 Universitas Sultah Ageng Tirtayasa

Serang Kementerian Pendidikan dan Kebudayaan

25 Universitas Udayana Bandung Kementerian Pendidikan dan Kebudayaan

26 Poltekkes Yogyakarta Yogyakarta Kementerian Kesehatan 27 Poltekkes Tanjung Karang Bandar

Lampung

Kementerian Kesehatan

28 IAIN Rden Intan Bandar

Lampung

Kementerian Agama

29 IAIN Raden Fatah Palembang Kementerian Agama 30 IAIN Sultan Maulana

Hasanuddin

Serang Kementerian Agama Sumber: Diolah dari berbagai referensi

B.Penelitian Sebelumnya

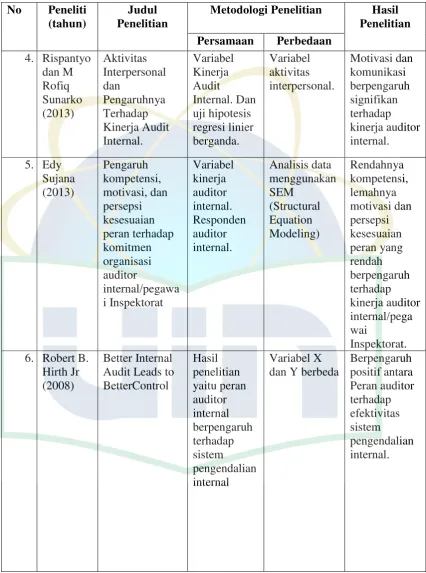

[image:55.595.117.516.137.600.2]Tabel 2.3.

Hasil-hasil Penelitian Terdahulu No Peneliti

(tahun)

Judul Penelitian

Metodologi Penelitian Hasil Penelitian Persamaan Perbedaan

Tabel 2.3 (Lanjutan)

No Peneliti (tahun)

Judul Penelitian

Metodologi Penelitian Hasil Penelitian Persamaan Perbedaan

4. Rispantyo dan M Rofiq Sunarko (2013) Aktivitas Interpersonal dan Pengaruhnya Terhadap Kinerja Audit Internal. Variabel Kinerja Audit Internal. Dan uji hipotesis regresi linier berganda. Variabel aktivitas interpersonal. Motivasi dan komunikasi berpengaruh signifikan terhadap kinerja auditor internal. 5. Edy Sujana (2013) Pengaruh kompetensi, motivasi, dan persepsi kesesuaian peran terhadap komitmen organisasi auditor internal/pegawa i Inspektorat Variabel kinerja auditor internal. Responden auditor internal. Analisis data menggunakan SEM (Structural Equation Modeling) Rendahnya kompetensi, lemahnya motivasi dan persepsi kesesuaian peran yang rendah berpengaruh terhadap kinerja auditor internal/pega wai Inspektorat. 6. Robert B.

Hirth Jr (2008)

Better Internal Audit Leads to BetterControl Hasil penelitian yaitu peran auditor internal berpengaruh terhadap sistem pengendalian internal Variabel X dan Y berbeda

Berpengaruh positif antara Peran auditor terhadap efektivitas sistem pengendalian internal.

[image:57.595.119.546.139.713.2]C. Kerangka Berpikir

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam gambar 2.2.

Gambar 2.2

Skema Kerangka Pemikiran

Pentingnya adanya sistem pengendalian internal

Basis Teori: Teori Peran dan Teori-teori Audit Internal

Variabel Independen Variabel Dependen

Sistem Pengendalian Internal

(Y) Peran Auditor Internal (X1)

Kinerja Auditor Internal (X2)

Model Analisis: Regresi Berganda

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

D.Hipotesis

Hubungan atau keterkaitan antara variabel independen dan dependen serta perumusan hipotesis dalam penelitian ini, dapat dijabarkan sebagai berikut:

1. Pengaruh Peran Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal

Menurut penelitian Hirth (2008:1) perusahaan yang memfungsikan internal audit dengan baik secara umum memiliki kontrol yang lebih baik. Internal audit yang baik tersebut seperti peran internal auditor yang total dan independen,penilaian atas resiko perusahaan secara tepat, penggunaan teknologi dalam proses audit internal, dan mengutamakan efisiensi. Hirth (2008) menungkapkan pengaruh yang positif antara peran auditor terhadap efektivitas sistem pengendalian internal. Semakin baik peran auditor internal maka akan semakin baik sistem pengendalian internal yang ada.

Menurut penelitian Tugiman (2002) pengendalian internal (internal control) dirancang untuk memberikan jaminan yang pantas berkaitan dengan

suatu perusahaan. semakin tinggi kualitas auditor internal di dalam suatu organisasi maka akan semakin baik pengendalian internalnya.

Menurut penelitian Anggraini (2008) peran auditor internal berpengaruh secara nyata terhadap pengendalian internal dan kinerja perusahaan. hal tersebut disebabkan oleh ruang lingkup pekerjaan auditor internal meliputi penilaian dan pengevaluasian terhadap efektivitas sistem pengendalian internal.

Berdasarkan hasil penelitian yang dilakukan oleh Hirth (2008), Tugiman (2002), dan Anggraini (2008) diduga bahwa terdapat pengaruh antara peran auditor internal terhadap efektivitas sistem pengendalian internal. Oleh karena itu hipotesis dalam penelitian ini dirumuskan:

H1: Peran auditor internal berpengaruh terhadap efektivitas sistem pengendalian internal.

2. Pengaruh Kinerja Auditor Internal terhadap Efektivitas Sistem Pengendalian Internal

auditor internal maka sistem pengendalian internal yang ada akan semakin baik pula atu efektif.

Berdasarkan uraian diatas maka dapat disimpulkan rumusan hipotesisnya adalah sebagai berikut:

H2: Kinerja internal auditor berpengaruh terhadap efektivitas sistem pengendalian internal.

3. Pengaruh Peran dan Kinerja Auditor Internal dengan Efektivitas Sistem Pengendalian Internal

Agustina (2009:42) mengatakan bahwa peran mencerminkan posisi seseorang dalam sistem sosial dengan hak dan kewajiban, kekuasaan dan tanggung jawabyang menyertainya. Untuk dapat berinteraksi satu sama lain, orang-orang memerlukan cara tertentu untuk mengantisipasi perilaku orang lain. Sedangkan kinerja Menurut Whitmore dalam Uno dan Lamatenggo (2012:59-60) secara sederhana mengemukakan, kinerja adalah pelaksanaan fungsi-fungsi yang dituntut dari seseorang. Pengertian kinerja menurut Whitmore merupakan pengertian kinerja yang menuntut kebutuhan paling minim untuk berhasil. Oleh karena itu, Whitmore mengemukakan pengertian kinerja yang dianggapnya representative, maka tergambarnya tanggung jawab yang besar dari pekerjaan seseorang.

kinerja perusahaan. hal itu disebab oleh ruang lingkup pekerjaan auditor internal meliputi penilaian dan pengevaluasian terhadap efektivitas sistem pengendalian internal.

Menurut penelitian Hirth (2008) perusahaan yang memfungsikan internal audit dengan baik secara umum memiliki kontrol yang lebih baik. Internal audit yang baik tersebut seperti peran internal auditor yang total dan independen,penilaian atas resiko perusahaan secara tepat, penggunaan teknologi dalam proses audit internal, dan mengutamakan efisiensi. Hirth (2008) menungkapkan pengaruh yang positif antara peran auditor terhadap efektivitas sistem pengendalian internal. Semakin baik peran auditor internal maka akan semakin baik sistem pengendalian internal yang ada.

Menurut penelitian Fanani et al. (2007). Semakin baik kualitas kinerja seorang auditor internal maka sistem pengendalian internal yang ada akan semakin baik pula atau efektif.

Berdasarkan uraian diatas maka dapat disimpulkan rumusan hipotesisnya adalah sebagai berikut:

BAB III

METODOLOGI PENELITIAN A.Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menguji pengaruh peran dan kinerja auditor internal terhadap efektivitas sistem pengendalian internal. Populasi yang terdapat di dalam penelitian ini adalah empat Perguruan Tinggi Badan Layana Umum yang ada di wilayah provinsi DKI Jakarta dan Banten. Di mana Perguruan Tinggi tersebut telah menerapkan sistem pengendalian internal dan ada auditor internal di dalamnya. Adapun responden dalam penelitian ini adalah auditor internal.

B.Metode Penentuan Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode convenience sampling, metode ini memilih sampel dari elemen populasi (orang

C.Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini hanya menggunakan 1 (satu) cara, yaitu dengan penelitian lapangan (Field Research). Pada penelitian ini, yang menjadi subjek penelitian adalah auditor internal yang masih aktif bekerja di Perguruan Tinggi. Peneliti memperoleh data dengan mengirimkan kuesioner kepada auditor internal secara langsung. Data primer diperoleh dengan menggunakan daftar pertanyaan yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor internal sebagai responden dalam penelitian ini.

D.MetodeAnalisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2013:19).

2. Uji Kualitas Data

a. Uji Validitas

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2013:52). Pengujian validitas dalam penelitian ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi bivariate antara masing-masing skor butir pertanyaan dengan total skor (Ghozali, 2013:54). Apabila Pearson Correlation yang didapat memiliki tingkat signifikansi dibawah 0,05, berarti dapat disimpulkan bahwa masing-masing butir pertanyaan adalah valid (Ghozali, 2013:55).

b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013:47).

Ghozali (2013:48) menyebutkan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu:

1) Repeated Measure atau pengukuran ulang, responden akan diberikan pertanyaan yang sama pada waktu yang berbeda, dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya.

variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,70 (Nunnally, 1994 dalam Ghozali, 2013:48).

3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti menggunakan uji multikolonieritas, uji normalitas, dan uji heteroskedastisitas.

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2013:105).

Deteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran VIF (Variance Inflation Factor) atau nilai tolerance dan lawannya (Ghozali, 2013:105). Regresi bebas dari ,asalah multikolonieritas adalah nilai Tolerance >0,10 atau sama dengan nilai VIF < 10 (Ghozali, 2013:106).

b. Uji Normalitas

statistik non-parametrik Kolmogorov-Smirnov (K-S). Untuk mengetahui apakah residual terdistribusi secara normal. Residual terdistribusi secara normal ketika tingkat signifikansi di atas 0.05 (Ghozali, 2013:165). c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2013:139).

Deteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan Uji Park dengan melihat pada koefisien parameter beta dari persamaan regresi tersebut. Apabila koefisien parameter beta dari persamaan regresi tersebut memiliki tingkat signifikansidi atas 0,05, hal ini menunjukkan bahwa dalam data model empiris yang diestimasi tidak terdapat heteroskedastisitas, dan sebaliknya jika parameter beta tidak signifikan secara statistik, maka asumsi homoskedastisitas pada data model tersebut ditolak (Ghozali, 2013:142).

4. Uji Hipotesis

dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier. Variabel independen dalam penelitian ini adalah peran dan kinerja auditor internal. Sedangkan variabel dependennya adalah sistem pengendalian internal. Persamaan regresi berganda dirumuskan sebagai berikut :

Dimana:

Y = Sistem Pengendalian Internal

α = Konstanta

β = Koefisien Regresi

X1 = Peran Auditor Internal X2 = Kinerja Auditor Internal

ɛ = Error

Pengujian hipotesis ini melalui beberapa pengujian, yaitu: a. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secarabersama-sama terhadap variabel dependen (Ghozali,2013:98). Untuk mengetahui apakah variabel independen secara bersama mempengaruhi variabel dependen, maka digunakan tingkat signifikansi sebesar 0.05 dengan syarat pengambilan keputusan sebagai berikut; bila nilai F lebih besar daripada 4 maka H0 dapat ditolak pada derajat