Informasi Dokumen

- Penulis:

- Karina Miraceti

- Pengajar:

- Prof. Dr Abdul Hamid, MS

- Bapak Hepi Prayudiawan, SE, Ak., MM

- Sekolah: Universitas Islam Negeri Syarif Hidayatullah Jakarta

- Mata Pelajaran: Akuntansi

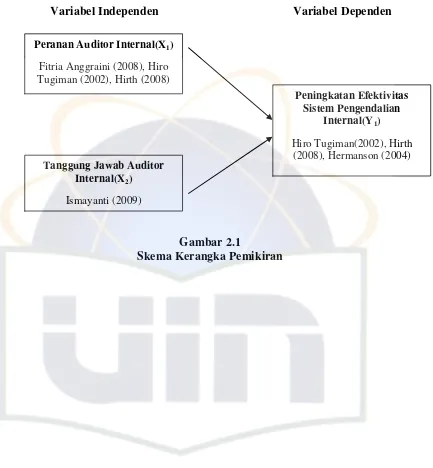

- Topik: Pengaruh Peran Dan Tanggung Jawab Auditor Internal Terhadap Peningkatan Efektivitas Sistem Pengendalian Internal

- Tipe: skripsi

- Tahun: 2011

- Kota: Jakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini membahas latar belakang penelitian yang menekankan pentingnya peran dan tanggung jawab auditor internal dalam meningkatkan efektivitas sistem pengendalian internal. Penelitian ini dilatarbelakangi oleh kebutuhan perusahaan untuk menjaga kelangsungan operasional dan mencegah kecurangan yang dapat merugikan. Dalam konteks pendidikan, pemahaman tentang pengendalian internal dan peran auditor internal sangat relevan untuk mahasiswa akuntansi dan bisnis, memberikan wawasan tentang praktik terbaik dalam manajemen risiko dan pengawasan.

1.1. Latar Belakang

Latar belakang menjelaskan pentingnya sistem pengendalian internal di era globalisasi dan bagaimana kasus-kasus kegagalan perusahaan menunjukkan perlunya auditor internal yang kompeten. Mahasiswa diharapkan memahami bahwa pengendalian internal bukan hanya tentang kepatuhan, tetapi juga tentang efisiensi dan efektivitas operasional yang berkelanjutan.

1.2. Perumusan Masalah

Dalam perumusan masalah, penelitian ini mengidentifikasi pertanyaan kunci tentang pengaruh peran dan tanggung jawab auditor internal terhadap efektivitas sistem pengendalian internal. Hal ini mendorong mahasiswa untuk berpikir kritis tentang hubungan antara teori dan praktik dalam audit internal.

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk menguji pengaruh peran dan tanggung jawab auditor internal. Ini memberikan mahasiswa pemahaman yang lebih baik tentang bagaimana penelitian dapat digunakan untuk menjawab pertanyaan praktis dalam dunia nyata, serta menekankan pentingnya bukti empiris dalam pengambilan keputusan.

1.4. Manfaat Penelitian

Manfaat penelitian dijelaskan untuk berbagai pemangku kepentingan termasuk perusahaan, auditor internal, dan pemegang saham. Ini memberikan konteks bagi mahasiswa tentang bagaimana hasil penelitian dapat diterapkan dalam situasi nyata, serta pentingnya penelitian dalam pengembangan kebijakan dan praktik audit.

II. TINJAUAN PUSTAKA

Bagian ini menyajikan teori dan konsep dasar yang relevan dengan audit internal dan sistem pengendalian internal. Ini memberikan landasan teoritis bagi mahasiswa untuk memahami bagaimana konsep-konsep tersebut diterapkan dalam praktik. Tinjauan pustaka juga membantu mahasiswa untuk menghubungkan teori dengan praktik yang ada di lapangan.

2.1. Audit Internal

Definisi audit internal dan perannya dalam organisasi dijelaskan. Mahasiswa diajak untuk memahami bahwa audit internal lebih dari sekadar pemeriksaan keuangan, tetapi juga berfungsi sebagai alat manajemen untuk meningkatkan efisiensi dan efektivitas operasional.

2.2. Sistem Pengendalian Internal

Pengendalian internal didefinisikan dan tujuannya dijelaskan. Mahasiswa perlu memahami bahwa sistem pengendalian internal merupakan bagian integral dari manajemen risiko dan sangat penting untuk keberlangsungan perusahaan.

2.3. Efektivitas

Bagian ini membahas pengertian dan pengukuran efektivitas sistem pengendalian internal. Mahasiswa diharapkan memahami berbagai metrik yang dapat digunakan untuk menilai efektivitas dan bagaimana hal ini berhubungan dengan kinerja organisasi.

2.4. Keterkaitan Antar Variabel

Keterkaitan antara peran dan tanggung jawab auditor internal dengan efektivitas sistem pengendalian internal dibahas. Ini memberikan mahasiswa wawasan tentang bagaimana berbagai faktor saling mempengaruhi dalam konteks audit dan pengendalian.

III. METODOLOGI PENELITIAN

Metodologi penelitian menjelaskan pendekatan yang digunakan dalam penelitian ini, termasuk pengumpulan data dan analisis. Ini penting bagi mahasiswa untuk memahami bagaimana penelitian dilakukan secara sistematis dan bagaimana data dapat dianalisis untuk menarik kesimpulan.

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian menjelaskan batasan dan fokus penelitian. Mahasiswa belajar tentang pentingnya menentukan ruang lingkup untuk menjaga fokus dan relevansi penelitian.

3.2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah kuesioner. Ini memberikan mahasiswa wawasan tentang teknik pengumpulan data yang dapat digunakan dalam penelitian sosial dan bisnis.

3.3. Metode Analisis Data

Metode analisis data, termasuk regresi linear berganda, dijelaskan. Mahasiswa diharapkan memahami bagaimana analisis statistik digunakan untuk menguji hipotesis dan menarik kesimpulan dari data yang dikumpulkan.

IV. PENEMUAN DAN PEMBAHASAN

Bagian ini menyajikan hasil penelitian dan analisis data yang diperoleh. Ini sangat penting untuk mahasiswa agar dapat memahami bagaimana hasil penelitian dapat diinterpretasikan dan dibahas dalam konteks yang lebih luas.

4.1. Sekilas Gambaran Umum Objek Penelitian

Gambaran umum objek penelitian memberikan konteks bagi hasil penelitian. Mahasiswa belajar bagaimana menggambarkan dan menganalisis objek penelitian untuk memberikan latar belakang yang diperlukan.

4.2. Hasil Uji Instrumen Penelitian

Hasil uji instrumen penelitian menunjukkan validitas dan reliabilitas data. Mahasiswa diharapkan memahami pentingnya pengujian instrumen untuk memastikan data yang diperoleh dapat diandalkan.

V. PENUTUP

Bagian ini menyimpulkan temuan penelitian dan memberikan rekomendasi. Ini penting bagi mahasiswa untuk memahami bagaimana menyusun kesimpulan yang logis berdasarkan data yang diperoleh dan memberikan rekomendasi yang dapat diimplementasikan.

5.1. Kesimpulan

Kesimpulan merangkum hasil penelitian dan menjawab pertanyaan penelitian. Mahasiswa belajar tentang pentingnya merangkum informasi secara jelas dan ringkas.

5.2. Saran

Saran diberikan untuk penelitian lebih lanjut dan praktik audit. Ini mendorong mahasiswa untuk berpikir kritis tentang bagaimana penelitian dapat diperluas dan diterapkan dalam konteks nyata.