i

PENGARUH KOMPETENSI AUDITOR INTERNAL, DUKUNGAN

MANAJEMEN DAN OBJEKTIVITAS AUDITOR INTERNAL

TERHADAP EFEKTIVITAS FUNGSI AUDIT INTERNAL

(Survei Pada Civitas Akademik UIN Syarif Hidayatullah Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

VAHLIAN PRIDA HARYOTO NIM : 1110082000113

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Alamat

Tempat / Tanggal Lahir Kewarganegaraan Agama

Jenis Kelamin Tinggi / Berat Badan Telepon / Handphone E-mail

Vahlian Prida Haryoto

Perumahan Reni Jaya Jl. Bratasena IX T 4 No. 14 Pamulang 15416 – Tangerang

Pendidikan Formal

Tahun

SD Negeri Pondok Benda II SLTP Negeri 1 Pamulang

SMA Negeri 2 Tangerang Selatan

UIN Syarif Hidayatullah Jakarta, Fakultas Ekonomi Dan Bisnis, Jurusan Akuntansi

1998-2004 2004-2007 2007-2010 2010-Sekarang

Pengalaman Organisasi

Jabatan

Tahun

o PMR SMAN 2 Tangerang Selatan o SAPMA PP, SMAN 1 Cisauk

Koordinator Pelatihan Anggota

2007-2010 2007

Pengalaman Kepanitiaan

Posisi

Tahun

vii ABSTRACT

This study aimed to examine the effect of the competence of internal auditors, management support and objectivity of the internal auditors on the effectiveness of the internal audit function at the Civitas Academic of UIN Syarif Hidayatullah Jakarta either partially or simultaneously.

This research is quantitive with the primary data source using dependence methods with multiple regression method using SPSS Statistic 20. The sampling technique using purposive sampling method.

The results showed that: (1) the competence of the internal auditor does not affect the effectiveness of the internal audit function, with the results of the t test of 0.948. (2) management support significantly influence the effectiveness of the internal audit function, with results of the t test of 0.008. (3) The internal auditor objectivity does not effect on the effectiveness of the internal audit function, with results of the t-test of 0.066. (4) and the competence of internal auditors, management support and objectivity of the internal auditors significantly influence the effectiveness of the internal audit function to statistic F test with the result of 0,000.

viii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal terhadap efektivitas fungsi audit internal pada Civitas Akademik UIN Syarif Hidayatullah Jakarta baik secara parsial maupun secara simultan.

Penelitian ini bersifat kuantitatif dengan sumber data primer dengan menggunakan metode dependen (dependence methods) dengan metode analisis statistik regresi berganda menggunakan perangkat lunak SPSS Statistic 20. Teknik pengambilan sampel menggunakan metode purposive sampling.

Hasil penelitian menunjukkan bahwa: (1) kompetensi auditor internal tidak berpengaruh terhadap efektivitas fungsi audit internal, dengan hasil uji t sebesar 0,948. (2) dukungan manajemen berpengaruh signifikan terhadap efektivitas fungsi audit internal, dengan hasil uji t sebesar 0,008. (3) objektivitas auditor internal tidak berpengaruh terhadap efektivitas fungsi audit internal, dengan hasil uji t sebesar 0,066. (4) dan kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal berpengaruh signifikan terhadap efektivitas fungsi audit internal dengan hasil uji statistik F sebesar 0,000.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT. yang memberikan rahmat dan KaruniaNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Kompetensi Auditor Internal, Dukungan Manajemen Dan

Objektivitas Auditor Internal Terhadap Efektivitas Audit Internal (Survei Pada Civitas Akademik Internal UIN Syarif Hidayatullah Jakarta)”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat untuk mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini penulis mengucapkan rasa syukur pada Allah SWT atas rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini dan penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tercinta, yang telah merawat dan mencurahkan segenap jiwa dan raga untuk mencintai Penulis hingga saat ini.

2. Kakakku Ardian Prima Haryoto beserta sang Istri mbak Novitalia Salim, yang selalu mendukung dan mendorong Penulis untuk terus maju dan kuat selama ini.

3. Bapak Prof. Dr. H. Abdul Hamid, MS. Sebagai Pembimbing Skripsi I dan Wakil Rektor UIN Syarif Hidayatullah Jakarta bidang Administrasi Umum, yang telah meluangkan waktu, memberikan arahan dan bimbingannya dalam penulisan skripsi ini.

4. Bapak Yusar Sagara, SE, Ak., M.Si, CA, CMA, CPMA. Selaku Pembimbing Skripsi II yang telah banyak membantu dan memfasilitasi penulis dalam penyusunan skripsi ini. Terima kasih banyak.

5. Bapak Dr. Arief Mufraini LC., M.Si. Selaku Dekan Fakultas Ekonomi dan Bisnis yang selalu memberikan motivasi bagi mahasiswa terutama penulis. 6. Seluruh dosen dan karyawan UIN Syarif Hidayatullah Jakarta yang telah

memberikan ilmu dan bantuannya dalam penyelesaian penelitian ini. 7. SahabatTB ARMY atas semua dukungannya selama ini.

8. Teman-teman Akuntansi kelas C yang turut berbagi suka cita, duka dan kenangan lainnya.

xi

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Literatur ... 8

1. Internal Audit ... 8

2. Kompetensi Auditor Internal ... 11

xii

4. Objektivitas Auditor Internal ... 19

5. Efektivitas Fungsi Audit Internal ... 23

B. Keterkaitan Antar Variabel ... 28

C. Hasil Penelitian Terdahulu ... 31

D. Kerangka Pemikiran ... 36

BAB III METODOLOGI PENELITIAN ... 37

A. Ruang Lingkup Penelitian ... 37

B. Metode Penentuan Sampel ... 37

C. Metode Pengumpulan Data ... 37

D. Metode Analisis Data ... 38

1. Uji Kualitas Data ... 39

2. Uji Asumsi Klasik ... 40

3. Uji Koefisien Determinasi ... 41

4. Uji Hipotesis ... 42

E. Operasional Variabel ... 44

BAB IV ANALISIS DAN PEMBAHASAN ... 49

A. Gambaran Umum Objek Penelitian ... 49

1. Tempat dan Waktu Penelitian ... 49

2. Karakteristik Responden ... 50

B. Analisis dan Pembahasan ... 55

1. Hasil Uji Statistik Deskriptif ... 55

2. Hasil Uji Validitas Data ... 56

xiii

4. Hasul Uji Koefisien Determinasi ... 64

5. Hasil Uji Hipotesis ... 65

BAB V KESIMPULAN & SARAN ... 71

A. Kesimpulan ... 73

B. Saran ... 75

DAFTAR PUSTAKA ... 76

xiv

DAFTAR TABEL

Tabel Judul Tabel Halaman

1.1 Perkembangan Opini 2009-2013... 3

2.1 Hasil Penelitian Terdahulu ... 33

4.1 Operasionalisasi Variabel ... 47

5.1 Data Sampel Penelitian ... 49

5.2 Distribusi Sampel Penelitian... 50

5.3 Deskripsi Responden Berdasarkan Jabatan ... 51

5.4 Deskripsi Responden Berdasarkan Umur ... 52

5.5 Deskripsi Responden Berdasarkan Jenis Kelamin ... 52

5.6 Deskripsi Responden Berdasarkan Pendidikan ... 53

5.7 Deskripsi Responden Berdasarkan Latar Belakang Pendidikan ... 54

5.8 Deskripsi Responden Berdasarkan Masa Kerja ... 54

5.9 Hasil Uji Deskriptif... 55

5.10 Hasil Uji Validitas Kompetensi Auditor Internal (X1) ... 57

5.11 Hasil Uji Validitas Dukungan Manajemen (X2) ... 57

5.12 Hasil Uji Validitas Objektivitas Auditor Internal (X3) ... 58

5.13 Hasil Uji Validitas Efektivitas Fungsi Audit Internal (Y) ... 58

5.14 Hasil Uji Reliabilitas... 59

5.15 Hasil Uji Multikolonieritas ... 60

5.16 Hasil Uji Normalitas ... 63

5.17 Hasil Uji Koefisien Determinasi (R2) ... 65

xv

xvi

DAFTAR GAMBAR

Gambar Judul Gambar Halaman

2.1 Hubungan Antar Alat Bukti... 22

2.2 Kerangka Pemikiran ... 36

4.1 Uji Normalitas P-Plot ... 61

4.2 Uji Normalitas Histogram ... 62

xvii

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

LAMPIRAN 1 Kuesioner Penelitian ... 79

LAMPIRAN 2 Data dan Jawab Responden ... 88

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Peran aparat pengawasan intern semakin strategis dan bergerak mengikuti kebutuhan jaman. Berawal dari perannya sebagai internal check, saat ini aparat pengawasan intern diharapkan menjadi agen perubahan yang dapat menciptkana nilai tambah pada produk atau layanan organisasi. Pada sisi lain, perkembangan konsep pengelolaan organisasi juga berkembang pesar, seperti munculnya konsep strategic management, risk management, hingga perkembangan teknologi informasi yang pesat (Spencer Pickett, 2009 dalam Warta Pengawasan, vol XIX No.4, 2012:9).

Menurut Menteri Keuangan Martowardjojo (2012) peran aparat pengawan intern pemerintah (APIP) harus dapat memberikan jaminan bahwa seluruh proses akuntansi dan pelaporan keuangan telah dilaksanakan sesuai dengan Standar Akuntansi Pemerintah (SAP) untuk menghasilkan laporan keuangan yang berkualitas. APIP diharapkan dapat memberikan masukan dan bimbingan di unit operasional yang belum memahami tugas dan fungsi dalam melakukan proses akuntansi dan penyusunan laporan keuangan. Hal tersebut penting untuk meningkatkan efektivitas pelaksanaan pemeriksaan .

2 yang mendapat opini Wajar Dengan Pengecualian (WDP) dan 2 kementerian/lembaga memperoleh Tidak Memberikan Pendapat (TMP). Lebih lanjut Azwar (2013) mengatakan masih terdapatnya kementerian/lembaga yang mendapat opini kurang memuaskan karena kurang efektifnya pengawasan internal. Sehingga kedepannya diharapkan efektivitas dari pengawas internal dapat ditingkatkan secara maksimal. Azwar (2013) mengingatkan bahwa reformasi birokrasi bertujuan mewujudkan pemerintahan yang berorientasi pada hasil yaitu fokus pada pencapaian kinerja tinggi. Selain itu, dalam mewujudkan hal tersebut maka diperlukan peningkatan kualitas aparat pemerintah, dalam hal dikhususkan peran dan fungsi pengawas internal.

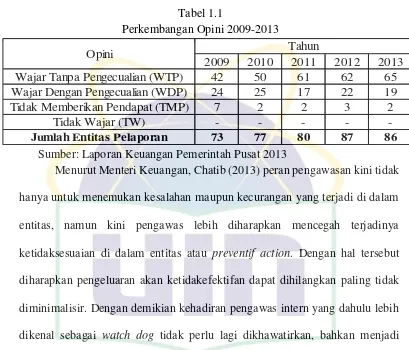

3 untuk itu peran pengawas intern sangat penting guna mencapai efektivitas laporan keuangan. Berikut perkembangan opini LKKL 2009-2013.

Tabel 1.1

Perkembangan Opini 2009-2013

2009 2010 2011 2012 2013 Wajar Tanpa Pengecualian (WTP) 42 50 61 62 65 Wajar Dengan Pengecualian (WDP) 24 25 17 22 19 Tidak Memberikan Pendapat (TMP) 7 2 2 3 2

Tidak Wajar (TW) - - - -

-Jumlah Entitas Pelaporan 73 77 80 87 86

Tahun Opini

Sumber: Laporan Keuangan Pemerintah Pusat 2013

4 Menurut Kepala Perwakilan BPKP Provinsi Bali, Didik (2014) kompetensi dan profesionalisme pengawas internal perlu ditingkatkan melalui berbagai cara, salah satunya dengan pendidikan dan pelatihan (diklat). Lanjutnya hal ini dibutuhkan karena masih banyaknya auditor yang belum bersertifikasi sehingga efektivitas sistem pengendalian intern masih dirasa kurang efektif.

Kemudian masalah selanjutnya dari kurangnya kompetensi yang dimiliki auditor internal adalah objektivitas. Menurut Alim dkk (2007) dalam Fadhi (2012:2) menyatakan kerjasama dengan objek pemeriksaan yang terlalu lama dan terulang bias menimbulkan kerawanan atas independensi yang dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan objek pemeriksaan selama penugasan dapat mempengaruhi objektivitas auditor, serta tidak mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta yang menunjukkan integritas auditor.

5 pada pengawas internnya (Warta Pengawasan, vol. XIX No.4, 2012:58). Adanya sinergi dengan pimpinan entitas menambah keyakinan pengawas atas rekomendasi yang akan diberikan. Dengan dukungan manajemen pula, dapat memperuncing keberhasilan akan tujuan pengawasan intern. Sinergi yang tepat dengan pemimpin akan memudahkan dan bahkan meningkatkan kinerja keduanya baik bagi pimpinan organisasi maupun bagi pengawas intern (Warta Pengawasan, vol XIX No.4, 2012:83). Menurut Tugiman (2006:162) bila dukungan manajemen senior terhadap fungsi audit tergantung pada sikap yang ditunjukkan oleh manajemen pada tingkatan yang lebih rendah, pengawas internal harus menghindari keterlibatan dalam pengevaluasian pelaksanaan kegiatan manajerial karena akan menyebabkan auditee menujukkan sikap defensif.

Peneliti termotivasi untuk melakukan penelitian ini sesuai dengan yang diuraikan diatas, yaitu karena peneliti ingin mengetahui sejauh mana efektivitas pengawas intern terhadap entitas yang diawasinya dan besarnya manfaat atas efektivitas pengawas intern. Berdasarkan latar belakang tersebut maka peneliti melakukan penelitian yang berjudul “Pengaruh Kompetensi Auditor Internal, Dukungan Manajemen dan Objektivitas Auditor Internal

Terhadap Efektivitas Fungsi Audit Internal (Survei Pada Civitas

Akademik UIN Syarif Hidayatullah Jakarta)”.

B. Perumusan Masalah

6 1. Apakah pengaruh kompetensi auditor internal terhadap efektivitas

fungsi audit internal?

2. Apakah pengaruh dukungan manajemen terhadap efektivitas fungsi audit internal?

3. Apakah pengaruh objektivitas auditor internal terhadap efektivitas fungsi audit internal?

4. Apakah pengaruh kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal secara simultan maupun parsial terhadap efektivitas fungsi audit internal?

C. Tujuan dan Manfaat PenelitianPenelitian

Tujuan penelitian yang hendak dicapai dalam penelitian ini adalah untuk menguji:

1. Seberapa besar pengaruh kompetensi auditor internal terhadap efektivitas fungsi audit internal.

2. Seberapa besar pengaruh dukungan manajemen terhadap efektivitas auditor internal.

3. Seberapa besar pengaruh objektivitas auditor internal terhadap efektivitas fungsi audit internal.

4. Seberapa besar pengaruh kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal secara simultan maupun parsial efektivitas fungsi audit internal.

7 a) Kontribusi Teoritis

1) Dosen dan mahasiswa jurusan Akuntansi, sebagai bahan referensi tambahan untuk penelitian selanjutnya dan sebagai pembanding untuk menambah ilmu mengenai faktor-faktor yang dapat meningkatkan efektivitas audit internal.

2) Masyarakat, sebagai sarana informasi mengenai internal auditor di Indonesia dan untuk menambah pengetahuan.

3) Peneliti selanjutnya, sebagai sarana untuk memperluas informasi serta menambah referensi dalam melakukan penelitian mengenai efektivitas audit internal.

b) Kontribusi Praktisi

1) Satuan Pengawas Internal di UIN Syarif Hidayatullah Jakarta, sebagai acuan bahwa efektivitas fungsi audit internal dapat ditingkatkan dengan memperhatikan beberapa faktor seperti kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal.

8

BAB II

TINJAUAN PUSTAKA

A. Tinjuan Literatur

1. Internal Audit

Menurut Sawyer (2005:16) audit internal adalah

Sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisir; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima bisa diikuti; (4) kriteria operasi yang serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif –semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Kemudian yang paling mutakhir definisi dari Institute of Internal Auditor (2011) dalam Sawyer (2005:19) berikut ini:

Internal auditing is an independent, objective assurance and consulting activity designed to add value an organization’s operation. It helps an organization accomplish its objective by bringing a systematic, disipclined, approach to evaluate and improve the effectiveness of risk management, control and governance process.

9 Menurut Tunggal (2014:24) internal audit adalah pekerjaan penilaian yang bebas (independent) di dalam suatu organisasi untuk meninjau kegiatan-kegiatan perusahaan guna memenuhi kebutuhan pimpinan.

Dari beberapa definisi diatas dapat disimpulkan bahwa internal audit adalah sebuah penilaian yang sistematis dari seorang auditor dalam suatu organisasi yang secara independen menilai dan memberikan keyakinan objektif untuk menambah nilai perusahaan dengan tujuan mencapai tujuan organisasi secara efektif dan efisien.

Definisi ini tidak hanya mencakup peranan dan tujuan auditor internal, tetapi juga mengakomodasikan kesempatan dan tanggung jawab. Definisi tersebut juga memadukan persyaratan-persyaratan signifikan yang ada di standar dan menangkap lingkup yang luas dari auditor internal modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko, tata kelola dan kontrol.

10 Menurut Tunggal (2008:75) pengendalian intern suatu entitas terdiri atas 5 (lima) komponen, yaitu:

a) Lingkungan pengendalian (the control environment)

Lingkungan pengendalian merupakan landasan bagi komponen-komponen pengendalian lainnya, dengan menciptakan disiplin dan struktur.

b) Penaksiran risiko (risk assessment)

Penaksiran risiko merupakan identifikasi analisis dan pengelolaan entitas atas risiko yang relevan terhadap penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.

c) Aktivitas pengendalian (control activities)

Aktivitas pengendalian merupakan kebijakan dan prosedur yang manajemen tetapkan untuk memastikan bahwa tindakan-tindakan yang diperlukan untuk menghadapi risiko yang dapat mencegah entitas dalam pencapaian tujuannya.

d) Pemprosesan informasi dan komunikasi (information processing and communication)

11 e) Pemonitoran (monitoring)

Monitoring adalah proses menaksir mutu kinerja pengendalian intern sepanjang waktu.

2. Kompetensi Auditor Internal

Menurut Nursalam dan Efendy (2008:51) kompetensi dapat didefinisikan sebagai suatu karakteristik dasar individu yang memiliki hubungan kausal atau sebab-akibat dengan kriteria yang dijadikan acuan, efektif atau berpenampilan superior di tempat kerja, atau pada situasi tertentu. Kompetensi harus memiliki karakteristik motif, bawaan, pengetahuan akademik, dan ketrampilan.

Menurut Fuad dan Ahmad (2009:23-24) kompetensi adalah kemampuan seseorang dalam melaksanakan suatu aktivitas. Kemampuan itu merujuk pada beberapa karakteristik, baik yang bersifat dasar, perilaku, ketrampilan maupun pengetahuan dengan tingkat kemampuan (level of proficiency) yang dapat berubah-ubah. Apabila seseorang sudah menguasai standar hingga tingkatan yang tinggi secara terus-menerus, maka dapat dikatakan orang tersebut orang yang berkompetensi di bidang tugas tersebut.

12 Jadi dapat disimpulkan kompetensi auditor internal adalah kemampuan auditor internal untuk dapat melaksanakan proses internal audit untuk menciptakan efektivitas dan efisiensi perusahaan.

Menurut Sagara dan Jalil (2013:88) setidaknya ada 3 (tiga) kompetensi yang wajib dimiliki oleh seorang auditor internal, yakni:

a) Memahami Sistem Akuntansi

Pemahaman sistem akuntansi melibatkan pengetahuan tentang cara di mana transaksi dihargai, diklasifikasikan, dicatat dan dirangkum dalam file data, jurnal atau buku besar

b) Memahami Sistem Informasi

Sistem informasi entitas dapat membuat berbagai dokumen, file dan laporan yang berguna untuk mengelola organisasi, tetapi auditor perlu terutama untuk memahami orang – output yang relevan dengan laporan keuangan.

c) Memahami dokumentasi

Auditor biasanya hanya akan mendokumentasikan lingkungan pengendalian yang dia percaya relevan dengan audit laporan keuangan. Seorang auditor tidak perlu untuk mendokumentasikan prosedur yang dilakukan untuk memperoleh pemahaman kecuali mereka juga membantu mengurangi tingkat risiko pengendalian.

13 Departement hingga para pelaksana. Kompetensi dasar yang maksud sebagai berikut:

a) Soft Competency – Internal Auditir: Menentukan Sosok Yang Ideal Kepribadian atau karakter positif yang kuat sekarang ini diakui sebagai penentu keberhasilan seseorang dalam meniti karier, lebih dari bekal pengetahuan dan ketrampilan yang dimiliki. Sosok internal auditor yang ideal harus memiliki keunikan tersendiri, yaitu perpaduan karakter yang jarang dijumpai pada posisi/profesi lain. Karakter positif yang dimaksud adalah kepribadian atau watak yang terbentuk dari internalisasi (penanaman) nilai kebajikan seseorang dengan hal-hal kebaikan yang dapat diterima secara universal (umum) dalam bentuk perilaku sehari-hari.

Selanjutnya, karena sifat pekerjaan auditor yang harus selalu berinteraksi dengan berbagai tipe manusia, bahkan memperngaruhi orang lain, auditor mau tidak mau juga harus memiliki aura kepemimpinan yang memadai.

14 menjadi bagian-bagian kecil atau melacak implikasi dari situasi tersebut secara bertahap. Multi-Dimensional Knowledge (pengetahuan multi-dimensional) adalah suatu keadaan dimana informasi yang dibutuhkan untuk menghadapi keadaan tersebut, tidak hanya berasal dari satu sisi bidang pengetahuan. Advisory Skills adalah kemampuan yang diperlukan untuk memberikan saran/nasehat tanpa menimbulkan suatu konflik.

Peningkatan kompetensi seorang auditor harus terus dilakukan seiring dengan perkembangan jaman. Semakin tinggi kompetensi seorang auditor diharapkan menghasilkan rekomendasi yang semakin berkualitas.

Menurut Sawyer (2005:26) ada beberapa kriteria untuk menilai kualitas profesional auditor internal.

a) Pelayanan kepada publik.

Auditor internal memberikan jasa untuk meningkatkan penggunaan sumber daya secara efektif dan efisien. Kode etik profesi ini mensyaratkan anggota Institute of Internal Auditors (IIA) menghindari terlibat dari kegiatan ilegal. Auditor internal juga melayani publik melalui hubungan kerja mereka dengan komite audit, dewan direksi dan badan pengelola lainnya

b) Pelatihan khusus berjangka panjang.

15 c) Mentaati kode etik.

Anggota IIA harus menaati kode etik IIA. Mereka harus menaati Standar.

d) Menjadi anggota asosiasi dan menghadiri pertemuan-pertemuan. e) Publikasi jurnal yang bertujuan untuk meningkatkan keahlian

praktik.

f) Menguji pengetahuan para kandidat auditor bersertifikat. g) Lisensi oleh beberapa negara atau sertifikasi oleh dewan.

Kompetensi juga dapat diartikan sebagai sebuah hubungan – cara-cara tiap individu memanfaatkan pengetahuan, keahlian dan perilaku dalam bekerja. Dimensi yang digunakan dalam kompetensi di penelitian ini adalah pengetahuan dan kemampuan, karena peneliti menganggap dimensi tersebut cukup untuk menggambarkan kemampuan yang seharusnya dimiliki oleh pengawas internal.

3. Dukungan Manajemen

Menurut Chatab (2007:96) istilah dukungan organisasi menunjukan bagaimana para pekerja diorganisasikan dalam unit-unit formal atau informal untuk mencapai misi dan sasaran strategis; bagaimana tanggung jawab tugas dan jabatan, proses kompensasi, manajemen kinerja individu/pegawai, penghargaan, komunikasi, rekruitmen dan perencanaan sukesi dikelola.

16 komponen fungsional dan struktural. Dukungan merujuk kepada tindakan yang orang lain lakukan ketika mereka menyampaikan bantuan.

Menurut Tangkilisan (2007:18) dukungan manajemen adalah seberapa jauh para manajer memberikan komunikasi yang jelas, bantuan, dan dukungan terhadap bawahannya dalam melaksanakan tugasnya. Dukungan manajemen menjadi salah satu bagian yang melekat dari kultur organisasi, dimana dalam menjalankan tugas bawahannya.

Maka dapat disimpulkan dukungan manajemen adalah tindakan yang memberikan manfaat baik secara langsung maupun tidak langsung dari manajemen kepada bawahannya dalam menjalankan tugas.

Menurut Roberts dan Greene (2009:104) ada beberapa jenis dukungan yang berbeda, seperti:

a) Dukungan emosional – adanya seseorang mendengarkan perasaan anda, menyenangkan hati anda, atau memberikan dorongan.

b) Dukungan informal – adanya seseorang mengajarkan anda sesuatu, memberikan informasi atau nasihat, atau membantu anda membuat suatu keputusan utama.

c) Dukungan konkret – adanya seseorang membantu anda dengan cara yang kasat mata, meminjamkan anda sesuatu, memberikan anda informasi, membantu anda melakukan tugas atau mengambilkan pesanan anda.

17 a) Dukungan Emosional

Mencakup ungkapan empati, kepedulian dan perhatian terhadap orang yang bersangkutan.

b) Dukungan Penghargaan

Terjadi lewat ungkapan hormat/ penghargaan positif untuk orang lain itu, dorongan maju atau persetujuan dengan gagasan atau perasaan individu dan perbandingan positif orang itu dengan orang lain.

c) Dukungan Instrumental

Mencakup bantuan langsung, misalnya orang memberi pinjaman uang kepada orang yang membutuhkan atau menolong dengan memberikan pekerjaan bagi orang yang tidak memiliki pekerjaan.

d) Dukungan Informatif

Mencakup pemberian nasihat, saran, pengetahuan dan informatif serta petunjuk.

18 penentang menjadi seorang pendukung. Dan cara untuk memperoleh dukungan lebih besar dari manajemen senior adalah dengan mendapatkan dukungan dari tingkatan yang lebih rendah di perusahaan.

Manajemen diartikan sebagai seni dalam proses perencanaan, pengorganisasian, pengarahan dan pengendalian sumber daya untuk mencapai tujuan/sasaran kinerja. Jadi fungsi manajemen meliputi planning, organizing, actuating dan controling. Fungsi controlling bertujuan untuk mendeteksi potensi adanya penyimpangan atau kelemahan yang terjadi sebagai umpan balik (feed back) bagi manajemen dari suatu kegiatan yang dimulai dari tahap perencanaan hingga tahap pelaksanaannya. Manajemen sebagai pihak yang memutuskan dan menjalankan kebijakan perusahaan. Manajemen harus mempunyai pengendalian dimana, pengendalian manajemen adalah suatu rangkaian tindakan dan aktivitas yang terjadi pada seluruh kegiatan organisasi dan berjalan terus-menerus.

19 Menurut Sumarsan (2013:72) komunikasi merupakan kunci utama dari umpan balik (feedback). Komunikasi adalah proses penyampaian pesan dari pengirim (sender) kepada penerima (receiver). Suatu komunikasi dimulai dengan pengiriman sebuah pesan oleh pengirim (sender) yaitu melakukan encode (pengkodean) yang dilakukan melalui saluran formal maupun saluran informal baik secara internal maupun eksternal, yang kemudian oleh si penerima membuka kode pesanan (decode). Jadi, seorang individu tidak dapat mengkomunikasikan apa yang tidak diketahui, dan seandainya pengetahuan seseorang terlalu luas, mungkin penerima tidak akan memahami tidak akan memahami pesan dari pengirim. Sehingga faktor-faktor yang mendukung keberhasilan dalam berorganisasi adalah dengan adanya komitmen dari manajemen puncak dan komunikasi anggota organisasi yang berkesinambungan.

Kemudian menurut Sandesh Sheth (2010) dalam Komala (2012:4) menyatakan dukungan manajemen menjadi kunci utama yang menentukan sukses atau tidaknya saat berkembang dan pelaksanaan sebuah sistem didalam perusahaan. Dimensi dukungan manajemen pada penelitian ini adalah kewenangan yang berikan oleh manajemen terhadap auditor internal dan komitmen manajemen dalam membangun sebuah efektivitas internal auditor.

4. Objektivitas Auditor Internal

20 atau keliru, memadai atau tidak, bersifat membangun atau merusak jaringan hidup bersama, tidak dapat hanya didasarkan atas keyakinan pribadi atau ideologi kelompok ekslusif yang menafsirkan. Menurut Masduki (2006:61) objektivitas adalah menampilkan fakta apa adanya, tanpa ditambah dan dikurangi.

Menurut Tugiman (1997:101-102) objektivitas internal audit adalah sikap mental yang mandiri atau independen yang harus dikembangkan oleh pemeriksa internal dalam melaksanakan pemeriksaan. Pemeriksaan internal tidak boleh menempatkan penilaiannya dengan penilaian yang dilakukan oleh pihak lain atau menilai sesuatu yang berhubungan dengan pemeriksaan berdasarkan penilaian orang lain.

Menurut Boynton dkk (2006:59) objektivitas adalah suatu sikap mental. Objektivitas berarti tidak memihak dan tidak berat sebelah dalam semua hal yang berkaitan dengan penugasan. Kepatuhan pada prinsip ini akan meningkatkan bila para anggota menjauhkan diri dari keadaan yang dapat menimbulkan pertentangan kepentingan.

Jadi dapat disimpulkan objektivitas internal audit adalah sikap mental yang harus dimiliki oleh seorang pengawas internal, dalam mencari fakta yang ada tanpa menambah atau mengurangi informasi yang ada lalu membuat keputusan sesuai dengan temuan yang ada.

21 tertentu dalam perusahaan. Mereka hanya bertanggung jawab kepada dewan direksi perusahaan, yaitu CEO dan CFO.

Agar auditor dapat mempertahankan objektivitasnya, mereka membuat pernyataan bahwa mereka tidak akan mengambil tanggung jawab operasional terhadap sistem organisasi perusahaan. Auditor bekerja terbatas dalam kapasitasnya sebagai penasihat. Mereka memberikan rekomendasi kepada manajemen, dan manajemen memutuskan apakah rekomendasi tersebut akan diimplementasikan atau tidak.

Hal tersebut sesuai dengan prinsip dari internal auditor yang di bentuk IIA mengenai objektivitas internal auditor. Menurut prinsip IIA yang telah direvisi oleh The International Ethics Committee mengenai objektivitas:

Internal auditors exhibit the highest level of professional objectivity in gathering, evaluating and communicating information about the activity or process being examined. Internal auditors make a balance assessment of all the relevant circumstances and are not unduly influenced by their own interest or by others in forming judgements.

Auditor internal menunjukan tingkat tertinggi dari penilaian profesional dalam mengumpulkan, mengevaluasi dan mengkomunikasikan informasi mengenai aktivitas atau proses yang sedang berjalan. Internal auditor membuat keputusan berimbang dari semua kedaan dan tidak terganggu oleh kepentingan pribadi atau orang lain dalam membuat keputusan.

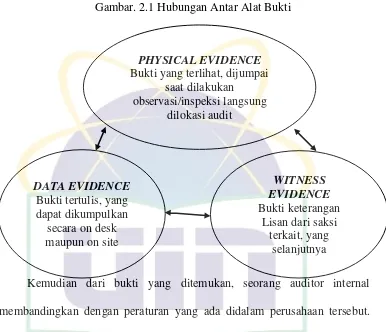

22 (audit finding). Secara garis besar, bukti dapat dibedakan ke dalam 3 kategori, di mana keterkaitannya terlihat pada gambar berikut.

Gambar. 2.1 Hubungan Antar Alat Bukti

Kemudian dari bukti yang ditemukan, seorang auditor internal membandingkan dengan peraturan yang ada didalam perusahaan tersebut. Setelah membandingkan maka rekomendasi dapat diberikan (Kumaat :2011). Menurut Merril (1984:111) dalam Sudibyo (2001:73) objektivitas dapat dicapai melalui 3 (tiga) cara. Pertama, pemisahan fakta dari pendapat. Kedua, menyajikan pandangan terhadap suatu fakta tanpa disertai dimensi emosional. Ketiga, berusaha untuk jujur dan seimbang, memberikan kesempatan kepada seluruh pihak untuk menjawab dalam cara memberikan banyak informasi kepada khalayak.

Objektivitas internal audit juga dijelaskan dalam The Institute of Internal Auditors (IIA) dalam Rule of Conduct yang melukiskan norma-norma

DATA EVIDENCE

Bukti yang terlihat, dijumpai saat dilakukan

23 perilaku yang diharapkan dari auditor intern. Rule of Conduct membantu menginterpretasikan prinsip-prinsip ke dalam aplikasi praktis dan bermaksud untuk mengarahkan tingkah laku etis dari auditor intern.

Menurut Rule of Conduct, internal auditor:

a) Tidak memiliki partisipasi dalam semua kegiatan ataupun hubungan yang dapat mengganggu atau dianggap dapat mengganggu penilaian. Partisipasi ini termasuk semua aktivitas dan hubungan yang dapat menimbulkan konflik kepentingan organisasi.

b) Tidak akan menerima apapun yang dapat mengganggu atau dianggap merusak penilaian profesional mereka.

c) Harus menggungkapkan semua kejadian material yang apabila tidak diungkapkan maka akan menimbulkan distorsi pelaporan kegiatan yang diperiksa.

Secara umum dimensi yang diambil oleh peneliti adalah independensi dan temuan audit yang dapat menggambarkan secara keseluruhan dari objektivitas internal audit.

5. Efektivitas Fungsi Auditor Internal

Menurut Mardiasmo (2009:4) efektivitas merupakan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan output.

24 menggunakan secara optimal alat-alat dan sumber-sumber yang ada. Ini berarti bahwa pembicaraan mengenai efektivitas organisasi menyangkut dua aspek, yaitu: 1) Tujuan Organisasi dan; 2) Pelaksanaan fungsi atau cara untuk mencapai tujuan tersebut.

Menurut Umar (2003:73) efetivitas adalah kemampuan untuk memilih tujuan yang tepat. Manajer yang efektif memilih pekerjaan yang benar untuk dilaksanakan. Manajer yang memilih pekerjaan yang tidak tepat adalah manajer yang tidak efektif.

Jadi efektivitas fungsi audit internal adalah sejauh bagaimana pengawasan internal dapat membantu organisasi menjalankan fungsinya sesuai dengan tujuan secara tepat dan cepat.

25 Namun, manfaat bagi manajer dengan adanya internal audit kurang disadari. Kadang auditor tidak memberikan informasi ke manajemen tentang manfaat dari audit tersebut. Sebenarnya pada situasi yang semakin kompleks departemen audit dapat membantu manajemen dalam:

a) Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak. Dengan pengawasan yang begitu luas seperti yang telah dijabarkan diatas, dengan keberadaan internal audit dapat membuat pengawasan terhadap semua lini operasi perusahaan.

b) Mengidentifikasi dan meminimalkan risiko. Auditor internal memperluas persepsi manajemen tentang manajemen risiko dan meningkatkan upaya mereka untuk meyakinkan manajemen bahwa semua jenis risiko organisasi telah dievaluasi dan diperhatikan dengan layak.

c) Memvalidasi laporan ke manajemen senior. Sebagai pembuat keputusan dan kebijakan perusahaan, segala tindakan manajemen tidak hanya berasal dari pengetahuan saja, namun dengan adanya laporan dari auditor internal dapat membuat sebuah keputusan menjadi lebih efektif dan efisien.

26 Menurut Ivancevich (2006:23) kriteria utama dari efektivitas organisasi adalah apakah organisasi tersebut bertahan dalam lingkungannya. Keberlangsungan organisasi memerlukan adaptasi dan adaptasi sering kali melibatkan tahapan yang terprediksi. Dengan semakin matangnya organisasi, mungkin organisasi akan melalui tahapan yang berbeda. Akibatnya, kriteria yang tepat dari efektivitas harus merefleksikan tahapan siklus hidup organisasi.

Menurut Harahap (2007:53) dengan efektifnya pengawasan internal yang dilakukan, diharapkan dapat menyajikan informasi tentang posisi keuangan, prestasi dan kegiatan perusahaan. Informasi yang disusun diharapkan mempunyai sifat yang jelas, konsisten, terpercaya dan dapat diperbandingkan. Sehingga dapat memberikan bagi pihak-pihak yang diperlukan. Contohnya bagi pihak regulator tentang berbagai informasi yang dianggap penting dalam penghitungan pajak, peraturan tentang perusahaan, perencanaan dan pengaturan ekonomi dan peningkatan efisiensi ekonomi dan tujuan-tujuan makro lainnya.

27 Menurut Sharma (1982:314) dalam Tangkilisan (2005:140) memberikan kriteria atau ukutan efektivitas organisasi yang menyangkut faktor internal organisasi dan faktor eksternal organisasi, yang meliputi antara lain:

a) Produktivitas organisasi atau output.

b) Efektivitas organisasi dalam bentuk keberhasilannya menyesuaikan diri dengan perubahan-perubahan di dalam dan di luar organisasi.

c) Tidak adanya ketegangan di dalam organisasi atau hambatan-hambatan konflik di antara bagian-bagian organisasi.

Menurut Kotler (2009:249) kriteria efektivitas antara lain: a) Terukur.

Ukuran, kemampuan dan karakteristik segmen dapat diukur. b) Substansial.

Segmen cukup besar dan menguntungkan untuk dilayani. c) Dapat diakses.

Segmen dapat dijangkau dan dilayani. d) Dapat didiferensiasi.

Segmen dapat dibedakan secara konseptual dan mempunya respon yang berbeda terhadap elemen dan program.

e) Dapat ditindaklanjuti.

28 Dimensi yang digunakan peneliti dalam variabel ini adalah output dimana hasil dari adanya internal auditor dapat menunjukan seberapa efektif internal audit dilakukan, dan keputuusan manajemen sebagai pihak yang menjalankan tindak lanjut atas rekomendasi internal auditor.

B. Keterkaitan Antar Variabel

1. Kompetensi Auditor Internal dengan Efektivitas Fungsi Audit Internal

Hasil penelitian yang dilakukan oleh Putra dan Rasmini (2014:381) mengatakan kompetensi auditor berpengaruh terhadap efektivitas internal auditor. Lebih lanjut lagi kompetensi secara parsial mempengaruhi efektivitas internal auditor, sehingga fluktuasi kompetensi yang dimiliki oleh seorang auditor akan mempengaruhi efektivitas internal auditor. Hasil tersebut juga diperkuat dengan penelitian yang dilakukan oleh Putra, Sujan dan Darmawan (2014:6) yang meneliti Hotel di Kawasan Lovina, Kabupaten Buleleng yang menyatakan kompetensi auditor internal berpengaruh secara positif terhadap efektivitas audit internal.

Kemudian menurut Wallace (1999:123) mengatakan semakin tinggi kompetensi auditor menjadi sebuah keunggulan tersendiri bagi perusahaan. Karena dengannnya nilai tambah atau value added yang dapat diberikan oleh internal audit akan semakin berkualitas.

Dengan penjabaran beberapa penelitian diatas, maka peneliti merumuskan hipotesis sebagai berikut.

29

2. Dukungan Manajemen terhadap Efektivitas Fungsi Audit Internal

Komala (2012:63) melalui penelitiannya mengenai pengetahuan akuntansi manajemen, dukungan manajemen dengan variabel dependen kualitas informasi akuntansi menghasilkan dukungan manajemen terhadap auditor internal berpengaruh terhadap kualitas informasi akuntansi. Kemudian penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Mahmudah (2013:13) yang mengatakan dukungan manajemen berpengaruh secara positif terhadap efektivitas internal audit.

Penelitian yang dilakukan oleh Leung, Cooper dan Perera (2011:51) memberikan hasil yang menunjukan semakin tinggi komunikasi yang dilakukan oleh internal auditor dengan manajemen dapat meningkatkan kualitas audit yang dilakukan. Namun lebih lanjut, komunikasi yang dilakukan tidak boleh sampai mempengaruhi sikap independensi yang dimiliki oleh internal auditor dalam menentukan sebuah keputusan atau rekomendasi.

Dengan penjabaran beberapa penelitian diatas, maka peneliti merumuskan hipotesis sebagai berikut.

h2 = Dukungan Manajemen berpengaruh terhadap Efektivitas Fungsi Audit Internal

3. Objektivitas Auditor Internal terhadap Efektivitas Internal Audit

30 Brian (2013:15) yang menyatakan objektivitas mempengaruhi kualitas audit. Dan menurut Guy dan Zeff (2002:17) memberikan hasil penelitian yang membuktikan bahwa pensiunan auditor internal yang menjadi dewan komisaris dapat menganggu objektivitas dari internal audit, hal ini berakibat berkurang efektifnya pengawasan yang dilakukan oleh organisasi.

Dengan penjabaran beberapa penelitian diatas, maka peneliti merumuskan hipotesis sebagai berikut.

h3 = Objektivitas Auditor Internal berpengaruh terhadap Efektivitas Fungsi Audit Internal

4. Kompetensi Auditor Internal, Dukungan Manajemen, Objektivitas

Auditor Internal Terhadap Efektivitas Fungsi Audit Internal

Penelitian yang dilakukan oleh Rasmini dan Putra (2014:8) menghasilkan kompetensi memiliki pengaruh terhadap efektivitas internal auditor. Kemudian penelitian Komala (2012:63) mengatakan dukungan manajemen mempunyai pengaruh terhadap kualitas sistem informasi akuntansi dan penelitian Hidayat (2013:9) memberikan hasil objektivitas berpengaruh terhadap kualitas audit.

Dari penjabaran beberapa penelitian diatas, maka peneliti merumuskan hipotesis sebagai berikut.

31

C. Hasil-Hasil Penelitian Terdahulu

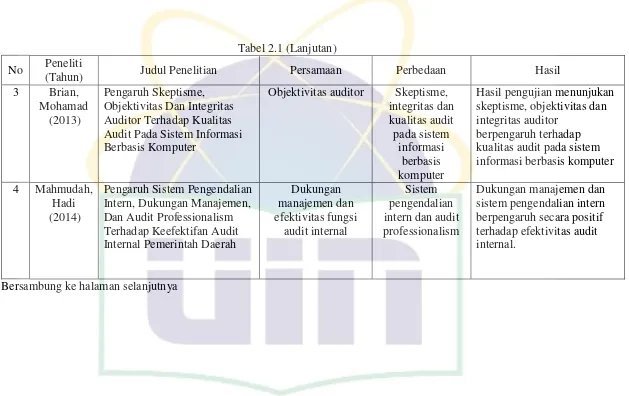

33 Tabel 2.1

Hasil Penelitian Terdahulu No Peneliti

(Tahun) Judul Penelitian Persamaan Perbedaan Hasil

1 Komala, Ade Ratna

(2013)

The Influence Of The Accounting Manager’s Knowledge And The Top Managements Support On The Accounting Information System And Its Impact On The Quality Of Accounting

Information: A Case Of Zakat Institutions In Bandung

Objektivitas auditor Integritas auditor internal dan

34

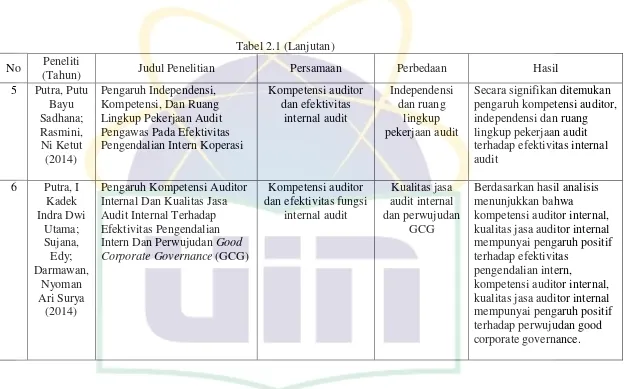

Tabel 2.1 (Lanjutan) No Peneliti

(Tahun) Judul Penelitian Persamaan Perbedaan Hasil

3 Brian, Audit Pada Sistem Informasi Berbasis Komputer

Objektivitas auditor Skeptisme, integritas dan kualitas audit pada sistem informasi berbasis komputer

35

Tabel 2.1 (Lanjutan) No Peneliti

(Tahun) Judul Penelitian Persamaan Perbedaan Hasil

5 Putra, Putu Internal Dan Kualitas Jasa Audit Internal Terhadap Efektivitas Pengendalian Intern Dan Perwujudan Good Corporate Governance (GCG) kualitas jasa auditor internal mempunyai pengaruh positif terhadap efektivitas

pengendalian intern,

36

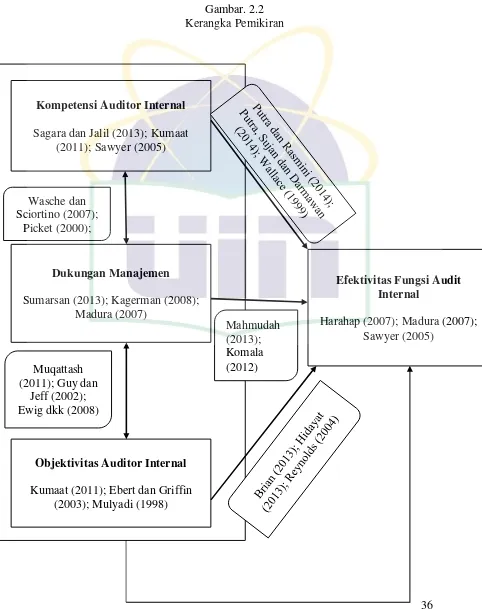

D. Kerangka Pemikiran

Kerangka pemikiran penelitian ini dapat dilihat dari gambar 2.2.

Gambar. 2.2 Kerangka Pemikiran

Kompetensi Auditor Internal

Sagara dan Jalil (2013); Kumaat (2011); Sawyer (2005)

Dukungan Manajemen

Sumarsan (2013); Kagerman (2008); Madura (2007)

Objektivitas Auditor Internal

Kumaat (2011); Ebert dan Griffin (2003); Mulyadi (1998)

Efektivitas Fungsi Audit Internal

Harahap (2007); Madura (2007); Sawyer (2005)

Wasche dan Sciortino (2007);

Picket (2000);

Muqattash (2011); Guy dan

Jeff (2002); Ewig dkk (2008)

37

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Universitas Islam Negeri Syarif Hidayatullah Jakarta bagian civitas akademik UIN Syarif Hidayatullah Jakarta. Dengan tujuan untuk menguji pengaruh kompetensi auditor internal, dukungan manajemen dan objektivitas auditor internal terhadap efektivitas fungsi audit internal.

B. Metode Penentuan Sampel

Pemilihan sampel dalam penelitian ini adalah metode pemilihan sampel bertujuan (purposive sampling) dengan jenis metode pemilihan sampel berdasarkan pertimbangan (judgement sampling). Judgement sampling adalah tipe pemilihan secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu, umumnya disesuaikan dengan masalah penelitian (Indrianto dan Supomo, 2002:131). Penentuan sampel yang digunakan dalam penelitian ini adalah seluruh pegawai sub organisasi dan sub-sub organisasi UIN Syarif Hidayatullah Jakarta.

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, maka peneliti menggunakan dua cara yaitu penelitian pustaka dan penelitian lapangan.

1) Penelitian Pustaka (Library Research)

38 lainnya yang dapat digunakan peneliti yang berkaitan dengan judul penelitian.

2) Penelitian Lapangan (Field Research)

Data pada penelitian ini diperoleh melalui kuesioner yang dimana seluruh jawaban merupakan bagian dari Internal Auditor SPI.

D. Metode Analisis Data

Tujuan dari analisis data adalah untuk mendapatkan informasi relevan yang terkandung di dalam data tersebut dan menggunakan hasilnya untuk memecahkan suatu masalah (Ghozali, 2013:5). Metode analisis ini berisi tentang jenis atau teknis analisis dan mekanisme penggunaan alat analisis dalam penelitian. Selain itu terdapat penjelasan mengenai alasan penggunaan alat analisis tersebut, termasuk hal-hal yang berkaitan dengan pengujian asumsi dari alat atau teknik analisis tersebut. Dan pendekatan keilmuan ini menggunakan ilmu statistik, dengan bantuan software IBM SPSS version 20 yang dijalankan melalui perangkat komputer/laptop.

Metode analisis data dalam penelitian ini menggunakan metode dependen (dependence methods). Dimana metode ini menguji ada tidaknya hubungan dua set variabel. Dalam penelitian ini peneliti menggunakan satu variabel terikat dan tiga variabel bebas. Metode statistik yang digunakan untuk menguji keterkaitan beberapa variabel bebas dengan variabel terikat disebut regresi berganda.

39

1. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data primer ini, maka peneliti melakukan uji reliabilitas dan validitas.

a. Uji Validitas

Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Sebuah instrumen dikatakan valid, jika mampu mengukur apa yang diinginkan dan mengungkapkan data dari variabel yang diteliti secara tepat (Ghozali, 2013:45). Pengujian validitas ini menggunakan Pearson Correlation yaitu dengan cara menghitung korelasi antara nilai yang diperoleh dari pertanyaan-pertanyaan. Apabila Pearson Correlation yang didapat memiliki nilai di bawah 0,05 berarti data yang diperoleh adalah valid.(Ghozali, 2013:45)

b. Uji Reliabilitas

40

2. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik atas data primer ini, maka peneliti melakukan uji multikolonieritas, uji normalitas dan uji heteroskedastisitas.

a. Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2013:91). Jika terjadi korelasi, maka dinamakan terdapat problem multikoliniearitas (multiko). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi adanya problem multiko, maka dapat dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen. Suatu model regresi dapat dikatakan bebas multiko jika mempunyai nilai VIF kurang dari 10, dan nilai tolerance tidak kurang dari 0,1. Jadi dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi ini (Ghozali, 2013:93).

b. Uji Normalitas

41 normalitas. Sedangkan jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2013:110)

c. Uji Heteroskedastisitas

Pengujian heterokedastisitas ini bertujuan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat ada atau tidaknya pola tertentu pada grafik, dimana sumbu X adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Jika pola tertentu, seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2013:105).

3. Uji Koefisien Determinasi

42 variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013: 83).

4. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Model regresi berganda bertujuan untuk memprediksi besar variabel dependen dengan menggunakan data variabel independen yang sudah diketahui besarnya. Model regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier (Indriantoro dan Supomo, 2002:211). Variabel independen terdiri dari Komunikasi Audit Internal dan Pengalaman Audit terhadap Rekomendasi Audit.

Dalam uji hipotesis ini dilakukan melalui:

b. Uji Statistik t

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05 (Ghozali, 2013:84). Dasar pengambilan keputusan adalah sebagai berikut:

43 tidak mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau Ha diterima, ini berarti menyatakan bahwa variabel independen atau bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

c. Uji Statistik F

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji statistik F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05 (Ghozali, 2013:84).

Dasar pengambilan keputusan adalah sebagai berikut:

1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti menyatakan bahwa semua variabel independen atau bebas tidak mempunyai pengaruh secara bersamasama terhadap variabel dependen atau terikat.

44

E. Operasional Variabel Penelitian

Pengertian variabel independen adalah variabel yang bebas yang mempengaruhi variabel dependen (terikat). Variabel independen dalam penelitian ini adalah Kompetensi Internal Auditor, Dukungan Manajemen dan Objektivitas Auditor Internal. Variabel dependen pada penelitian ini adalah Efektivitas Fungsi Audit Internal.

1. Kompentensi Auditor Internal (X1)

Kompetensi juga dapat diartikan sebagai sebuah hubungan – cara-cara tiap individu memanfaatkan pengetahuan, keahlian dan perilaku dalam bekerja. Jadi kompetensi dapat dihubungkan ke hal-hal yang berkaitan dengan jenis tugas kontekstual tertentu, yakni berkenaan dengan apa yang harus dikerjakan dan sebagus apa pekerjaan yang dilakukan.

45 Kompetensi yang wajib dimiliki pegawai adalah Kompetensi Inti, Kompetensi Manajerial dan Kompetensi Teknis-Pengetahuan.

2. Dukungan Manajemen (X2)

Sistem pengendalian manajemen dapat berjalan efektif jika dilaksanakan dengan sungguh-sungguh oleh manusia. Tanggung jawab berjalannya sistem pengendalian manajemen sangat bergantung pada manajemen. Dengan demikian, seluruh pegawai dalam organisasi memegang peranan penting dalam membangun suatu sistem pengendalian manajemen yang efektif. Artinya segala bentuk dukungan manajemen baik dari karyawan ke manajemen atau pun sebaliknya merupakan suatu upaya untuk efisiensi dan efektivitas perusahaan.

Dalam hal ini, manajemen yang dimaksud adalah Rektor dan Wakil Rektor dimana didalam struktur organisasi SPI UIN Syarif Hidayatullah Jakarta, pihak yang membawahi SPI UIN Syarif Hidayatullah Jakarta adalah Rektor dan Wakil Rektor. Namun pada tingkatan fakultas, Dekan sebagai seorang Pemimpin dari fakultas tersebut dapat dikatakan manajemen pada tingkatan yang lebih rendah. Dan dalam penelitian ini manajemen yang dimaksud adalah Dekan sebagai pimpinan pada tingkatan sub organisasi dan Kepala Bagian sebagai pimpinan sub-sub organisasi.

3. Objektivitas Auditor Internal (X3)

46 tertentu dalam perusahaan. Mereka hanya bertanggung jawab pada tingkatan yang lebih tinggi dari mereka didalam struktur organisasi. Dalam struktur organisasi SPI UIN Syarif Hidayatullah Jakarta Rektor dan Wakil Rektor yang memiliki tingkatan yang lebih tinggi dari SPI UIN Syarif Hidayatullah Jakarta

4. Efektivitas Fungsi Audit Internal (Y)

Audit internal terlibat dalam memenuhi kebutuhan manajemen dan staf audit yang paling efektif meletakkan tujuan manajemen dan organisasi di atas rencana dan aktivitas mereka. Tujuan-tujuan audit disesuaikan dengan tujuan manajemen, sehingga auditor internal itu sendiri dapat memaksimalkan nilai tertinggi dari nilai organisasi manajemen tersebut. Kontribusi internal audit menjadi semakin penting dengan semakin berkembang dan semakin kompleksnya sistem usaha dan sistem pemerintahan. Tidak mungkin bagi seorang eksekutif untuk mengawasi semua bagian operasi perusahaan secara keseluruhan. Dengan luasnya permasalahan dan rumitnya operasi perusahaan, kehilangan informasi baik secara sengaja maupun tidak menjadi permasalahan yang tidak dapat dihindari.

47 Tabel 3.1

Operasionalisasi Variabel

Bersambung ke halaman berikutnya

Variabel Dimensi Indikator Skala

Kompetensi Internal Auditor

Variabel X1

48 Tabel 3.1 (lanjutan)

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Objektivitas Auditor

49

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan waktu penelitian

Penelitian dilakukan di UIN Syarif Hidayatullah Jakarta yakni, civitas akademia beberapa fakultas di UIN Syarif Hidayatullah Jakarta. Data yang digunakan dalam penelitian ini merupakan data primer yang diperoleh melalui penyebaran kuesioner kepada Dekan/Wakil Dekan, kabag/kasubag dan Staff/Pelaksana pada masing-masing fakultas.

Untuk mendapatkan data, peneliti mendistribusikan langsung kuesioner tersebut kepada responden yang menjadi objek penelitian. Periode penyebaran dimulai pada 18 Mei 2015 sampai dengan tanggal 27 Juni 2015. Rincian penyebaran disajikan dalam Tabel 4.1 dan Tabel 4.2 sebagai berikut:

Tabel 4.1

Data Sampel Penelitian

No Keterangan Frekuensi Percent

1 Jumlah kuesioner yang disebar 83 100%

2 Jumlah kuesioner yang kembali 53 63,85%

3 Jumlah kuesioner yang tidak kembali 30 36,14% 4 Jumlah kuesioner yang dapat diolah 53 63,85% Sumber: Data primer yang diolah, 2015.

50 36,14% dari total kuesioner yang disebar. Jadi, kuesioner yang dapat digunakan untuk mengolah data adalah 53 kuesioner atau 63,85% dari total kuesioner yang disebar.

Tabel 4.2

Distribusi Sampel Penelitian

No Instansi/Fakultas Kuesioner

Disebar Kembali

1 Fakultas Ekonomi & Bisnis 20 16

2 Fakultas Sains & Teknologi 10 7

3 Fakultas Kedokteran & Ilmu Kesehatan 15 9

4 Fakultas Psikologi 10 8

5 Fakultas Ilmu Sosial & Politik 15 5

6 Fakultas Adab & Humaniora 13 8

Total 83 53

Sumber: Data primer yang diolah, 2015.

Tabel 4.2 menunjukkan bahwa penyebaran kuesioner penelitian dilakukan pada 7 Instansi/Fakultas di Universitas Islam Negeri Syarif Hidayatullah Jakarta dengan total pendistribusian kuesioner sebanyak 83, dan pengembalian sebanyak 53 kuesioner. Perbedaan rincian pendistribusian dikarenakan penyesuaian dengan jumlah objek/responden penelitian yang berbeda-beda pada setiap lokasi objek penelitian.

2. Karakteristik Responden

a. Deskripsi Responden berdasarkan Jabatan

51 Tabel 4.3

Deskripsi Responden Berdasarkan Jabatan

Jabatan Jumlah responden Persentase

Dekan 1 1,8

Wakil Dekan 3 5,6

Kasubag Akademik 7 13,2

Kasubag Umum 3 5,6

Kasubag Keuangan 2 3,7

Staff 37 69,8

Jumlah 53 100

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.3 diatas, diperoleh informasi bahwa responden penelitian ini mempunyai jabatan yang berbeda, dengan jumlah responden sebanyak 53 orang yang tersebar di Fakultas di UIN Syarif Hidayatullah Jakarta. Dari informasi diatas dapat diketahui besar responden menduduki jabatan sebagai Dekan sebanyak 1 orang atau sebesar 1,8%, Wakil dekan sebanyak 3 orang atau sebesar 5,6%, Kasubag Akademik sebanyak 7 orang atau sebesar 13,2%, Kasubag Umum sebanyak 3 orang atau sebesar 5,6%, Kasubah Keuangan 2 orang atau sebesar 3,7%, dan Staff sebanyak 37 orang atau sebesar 69,8%.

b. Deskripsi Responden berdasarkan Umur

52 Tabel 4.4

Deskripsi Responden Berdasarkan Umur

Umur Responden Jumlah Responden Persentase

21-30 Tahun 26 38,2

31-40 Tahun 14 20,6

41-50 Tahun 12 17,6

>50 Tahun 1 1,5

Jumlah 53 100

Sumber: Data primer yang diolah, 2015.

Tabel 4.4 menunjukan responden terbesar pada umur 21-30 tahun yaitu sebanyak 26 responden atau sebesar 38,2%, kemudian respoden usia 31-40 tahun sebanyak 14 responden atau sebesar 20,6% lalu pada usia 41-50 sebanyak 12 responden atau sebesar 17,6%, dan usia diatas 41-50 sebanyak 1 responden atau sebesar 1,5% reponden yang menjadi sumber data penelitian.

c. Deskripsi Responden berdasarkan Jenis Kelamin

Pada tabel 4.5 berikut ini mendeskripsikan responden berdasarkan jenis kelamin.

Tabel 4.5

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase

Laki-Laki 37 69,8

Perempuan 16 30,2

Jumlah 68 100

Sumber: Data primer yang diolah, 2015.

53 laki-laki yaitu sebanyak 37 responden atau sebesar 69,8% dan sisanya sebanyak 16 responden atau sebesar 30,2% berjenis kelamin perempuan. d. Deskripsi Responden berdasarkan Pendidikan

Pada tabel 4.6 berikut ini mendeskripsikan responden berdasarkan pendidikan:

Tabel 4.6

Deskripsi Responden Berdasarkan Pendidikan

Pendidikan Jumlah Responden Persentase

S3 4 7,5

S2 6 11,3

S1 38 71,7

Diploma 3 5,7

SMA 2 3,8

Jumlah 53 100

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.6 dapat diketahui sebagian besar responden berlatar belakang Strata 1 (S1), yaitu sebanyak 38 orang atau sebesar 71,7%, Strata 2 (S2) sebanyak 6 responden atau sebesar 11,3%, Strata 3 (S3) sebanyak 4 orang atau sebesar 7,5%, Diploma sebanyak 3 orang atau sebesar 5,7% dan Sekolah Menengah Atas (SMA) sebanyak 2 responden atau sebesar 3,8%. e. Deskripsi Responden berdasarkan Latar Belakang Pendidikan

54 Tabel 4.7

Deskripsi Responden Berdasarkan Latar Belakang Pendidikan Latar Belakang Pendidikan Jumlah Responden Persentase

Akuntansi 23 43,4

Manajemen 8 15,1

Administrasi Negara 3 5,7

Lain-Lain 19 35,8

Jumlah 53 100

Sumber: Data primer yang diolah, 2015.

Berdasarkan tabel 4.7 dapat mendeskripsikan latar belakang pendidikan dari responden. Responden yang memiliki latar belakang Akuntansi sebanyak 23 responden atau sebesar 43,4%, untuk bidang studi Manajemen sebanyak 8 responden atau sebesar 15,1%, untuk bidang studi Administrasi Negara sebanyak 3 responden atau sebesar 5,7% dan bidang studi lainnya sebanyak 19 responden atau sebesar 35,8%.

f. Deskripsi Responden berdasarkan Masa Kerja

Pada tabel 4.8 berikut ini mendeskripsikan responden berdasarkan masa kerja atau lamanya bekerja.

Tabel 4.8

Deskripsi Responden Berdasarkan Masa Kerja Masa Kerja Jumlah Responden Persentase

<1 Tahun 2 3,8

1-3 Tahun 17 32,1

3-5 Tahun 8 15,1

>5 Tahun 26 49,1

Jumlah 53 100

Sumber: Data primer yang diolah, 2015.

55 sebanyak 2 orang atau sebesar 3,8%, respoden dengan masa kerja 1-3 tahun sebanyak 17 responden atau sebesar 32,1%, responden dengan masa kerja 3-5 tahun sebanyak 8 responden atau sebesar 15,1%, responden dengan masa kerja lebih dari 5 tahun (>5 tahun) sebanyak 26 responden atau sebesar 49,1 %.

B. Analisis dan Pembahasan

1. Hasil Uji Statistik Deskriptif

Variabel yang digunakan dalam penelitian ini meliputi Kompetensi Auditor Internal (Comp), Dukungan Manajemen (ManSup), Objektivitas Internal Audit (Obj) dan Effektivitas Internal Audit (Effec) diuji secara statistic descriptive seperti yang terlihat dalam tabel berikut:

Tabel 4.9 Hasil Uji Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Comp 53 28 40 34,15 2,951

ManSup 53 28 40 33,02 2,406

Obj 53 23 30 26,23 2,127 Effec 53 20 30 24,57 2,223

Valid N (listwise) 53

Sumber: Data primer yang diolah, 2015.

56 maksimum sebesar 40, dengan rata-rata total jawaban sebesar 33,02 dan standar deviasi 2,406. Variable Objektivitas Internal Audit (Obj) jawaban minimum responden sebesar 23 dan maksimum sebesar 30, dengan rata-rata total jawaban 26,23 dan standar deviasi 2,127. Variable Effektivitas Auditor Internal (Effec) jawaban minimum responden sebesar 20 dan maksimum sebesar 30, dengan rata-rata total jawaban 24,57 dan standar deviasi 2,223. Berdasarkan hasil uji statistik deskriptif di atas dapat diambil kesimpulan bahwa rata-rata jawaban responden untuk Kompetensi Auditor Internal (Comp), Dukungan Manajemen (ManSup), Objektivitas Internal Audit (Obj) dan Efektivitas Internal Audit (Effec) adalah setuju.

2. Hasil Uji Kualitas Data

a. Hasil Uji Validitas

57 Tabel 4.10

Hasil Uji Validitas Kompetensi Auditor Internal (X1)

No Keterangan Pearson Correlatioan

Sumber: Data primer yang diolah, 2015.

Tabel 4.10 menunjukkan bahwa variabel Kompetensi Auditor Internal (Comp) mempunyai kriteria validitas untuk semua butir pertanyaan dengan nilai signifikansi lebih kecil 0,05.

Tabel 4.11

Hasil Uji Validitas Dukungan Manajemen (X2)

No Keterangan Pearson

Correlatioan

58 Tabel 4.11 diatas menunjukkan bahwa variabel Dukungan Manajemen (ManSup) mempunyai kriteria validitas untuk semua butir pertanyaan dengan nilai signifikansi lebih kecil 0,05.

Tabel 4.12

Hasil Uji Validitas Objektivitas Auditor Internal (X3)

No Keterangan Pearson

Correlatioan

Sumber: Data primer yang diolah, 2015.

Tabel 4.12 menunjukkan bahwa variabel Objektivitas Auditor Internal (Obj) mempunyai kriteria validitas untuk semua butir pertanyaan dengan nilai signifikansi lebih kecil 0,05.

Tabel 4.13

Hasil Uji Validitas Efektivitas Fungsi Audit Internal (Y)

No Keterangan Pearson

Correlatioan

59 Tabel 4.13 menunjukkan bahwa variabel Efektivitas Fungsi Audit Internal (Effec) mempunyai validitas untuk semua butir pertanyaan dengan nilai signifikansi lebih kecil 0,05.

b. Hasil Uji Reliabilitas

Uji reliabilitas ini dilakukan untuk menilai konsistensinya dari instrumen penelitian. Suatu kuesioner dapat dikatakan reliabel atau handal jika jawaban seseorang yang menjadi responden terhadap pernyataan adalah konstan atau stabil dari waktu ke waktu. Instrument dikatakan reliabel jika nilai Cronbacha’s Alpha diatas 0,6 (Ghozali, 2013).

Tabel 4.14 Hasil Uji Reliabilitas

Variabel Cronbach's

Alpha Keterangan

Kompetensi Auditor Internal 0,778 Valid

Dukungan Manajemen 0,668 Valid

Objektivitas Auditor Internal 0,729 Valid Efektivitas Fungsi Audit Internal 0,658 Valid Sumber: Data primer yang diolah, 2015.

60 data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

3. Hasil Uji Asumsi Klasik

a. Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam model regresi adalah dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF).

Tabel 4.15 menyajikan hasil uji multikolonieritas untuk semua variabel independen sebagai berikut:

Tabel 4.15

a. Dependent Variable: Effec_Total

Sumber: Data primer yang diolah, 2015.