PENGARUH PENGALAMAN DAN KEAHLIAN

TERHADAP PENDAPAT AUDITOR

Oleh: Muchlis Muttaqin NIM: 104082002732

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PENGALAMAN DAN KEAHLIAN

TERHADAP PENDAPAT AUDITOR

Skripsi

Ditujukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Muchlis Muttaqin NIM: 104082002732

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, M.M Drs. Abdul Hamid Cebba, Ak., MBA

NIP. 130 676 334 NIP. 132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jum’at Tanggal 31 Bulan Oktober Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Muchlis Muttaqin NIM: 104082002732 dengan judul skripsi ”PENGARUH PENGALAMAN DAN KEAHLIAN TERHADAP PENDAPAT AUDIT”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 31 Oktober 2008

Tim Penguji Ujian Komprehensif

Abbas Ghozali, Ph.D Afif Sulfa, S. E., M. Si

Ketua Sekertaris

PENGARUH PENGALAMAN DAN KEAHLIAN TERHADAP

PENDAPAT AUDITOR

Abstract

The primary objective of this study is explained the influence of experience and expertise to auditor opinion. Data analyzed method use for this research are path analysis with experience and expertise is independent variable and auditor opinion is dependent variable.

The research has applied the convenience sampling in the determination of the respondents based on questioners distributed among respondent, which then being analyzed using the path analysis. The research shown that the experience and expertise, while others not have significant effect to auditor opinion. The experience and expertise simultaneously positively and significantly to auditor opinion.

PENGARUH PENGALAMAN DAN KEAHLIAN TERHADAP

PENDAPAT AUDITOR

Abstrak

Tujuan penelitian ini untuk menjelaskan pengaruh pengalaman dan keahlian terhadap pendapat auditor. Metode analisis data yang digunakan adalah analisis jalur dimana pengalaman dan keahlian sebagai variabel independen sedangkan pendapat auditor sebagai variabel dependen.

Penelitian ini menggunakan metode convinience sampling sebagai metode penentuan responden dengan berdasarkan daftar pertanyaan yang dibagikan diantara responden, kemudian dianalisa dengan analisa jalur. Hasil penelitian menunjukkan pengalaman dan keahlian tidak berpengaruh secara signifikan terhadap pendapat auditor. Secara bersama-sama terdapat pengaruh yang positif dan signifikan antara pengalaman dan keahlian terhadap pendapat auditor.

KATA PENGANTAR

Assalamualaikum, Wr. Wb.

Alhamdulillahirabbil’alamin, puji syukur penulis panjatkan kehadirat Allah SWT yang telah mencurahkan segala rahmat dan nikmat, baik nikmat waktu dan nikmat sehat sehingga penulis mampu menyelesaikan skripsi ini. Shalawat serta salam penulis panjatkan kehadirat junjungan kita Nabi Besar Muhammad SAW.

Skripsi ini berjudul ”Pengaruh Pengalaman dan Keahlian Terhadap Pendapat Auditor”. Skripsi ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi para peneliti selanjutnya.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini baik moril maupun materil. Penulis ingin mengucapkan terima kasih secara khusus kepada:

1. Kepada kedua Orang Tua penulis, Bapak H. Syafei (alm) dan Ibunda Hj. Umi Khasanah, tanpa kalian penulis bukanlah siapa-siapa. Bapak, semoga kau damai disana, kami selalu mendoakanmu. Ibu, tiadakan pernah cukup lautan ucapan terima kasih bagimu.

2. Ketiga adik penulis, Anita, Iqbal, dan Mu’min, jadilah lebih baik dari kakakmu. Buat ”enyak”, terima kasih yang tak terhingga, baktiku padamu. 3. Bapak Dr. Yahya Hamja MM, selaku pembimbing I yang selalu

memberikan waktunya demi penyelesaian skripsi ini.

4. Bapak Drs. Abdul Hamid Cebba, Ak., MBA, selaku Ketua Jurusan Akuntansi serta pembimbing II atas waktu dan revisinya.

keilmuan yang tak pernah kering. Sekali menjadi guru, bagi penulis tetaplah guru selamanya, penulis takkan pernah lupa jasa kalian.

6. Buat seseorang yang dekat denganku melebihi siapapun, Mira. Terima kasih telah membuat hidupku berwarna pelangi.

7. Sahabat-sahabat penulis di kelas Akuntansi D, pernah bersama kalian merupakan suatu kebahagiaan yang tidak terkira. Ahmed (semangat bro), Ginanj (bersama kita bisa), Hendry & Dian (Thanx), temen-temen kelas D tanpa kecuali, bersama kalian merupakan hal yang tidak terlupakan. Get-Raw, semoga kau damai disana Sahabat.

8. Semua temen-temen Akuntansi E, kalian merupakan motivasi. Akuntansi C, Harti, Denok, nyebar kuesioner bareng bu! Akuntansi B & A, semoga mengenal kalian lebih dekat lagi. Kakak-kakak kelas dan adik-adik kelas, terima kasih.

9. Untuk semua orang yang telah membantu penyusunan skripsi ini yang tidak penulis sebutkan nama, namun tidak mengurangi rasa terima kasih penulis.

Penulis juga menyadari skripsi ini masih jauh dari kesempurnaan, banyak terdapat kesalahan dan kekurangan, sehingga besar harapan penulis bagi segenap pembaca agar bisa memberikan masukan untuk perbaikan ke masa depan. Akhir kata, terima kasih atas semua kerjasamanya dan mohon maaf atas semua salah dan khilaf.

Wassalamualaikum, Wr. Wb.

Jakarta, Desember 2008

DAFTAR ISI

Lembar Pengesahan Skripsi…... i

Lembar Pengesahan Ujian Komprehensif... ii

Lembar Pengesahan Ujian Skripsi... iii

Daftar Riwayat Hidup... iv

Abstract... v

Abstrak... vi

Kata Pengantar... vii

Daftar Isi... ix

Daftar Tabel... xii

Daftar Gambar... xiii

Daftar Lampiran... xiv

BAB I PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Umum Audit... 5

1. Pengertian………. 5

3. Standar Profesional Akuntan Publik……… 9

B. Pengalaman... 11

C. Keahlian... 12

D. Opini Audit... 14

1. Laporan Audit Wajar Tanpa Syarat... 14

2. Laporan Audit Tanpa Syarat dengan Paragraf Penjelasan... 16

3. Laporan dengan Pengecualian... 16

4. Pendapat Tidak Wajar... 16

5. Menolak Memberikan Pendapat... 17

E. Hipotesis... 18

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 21

B. Metode Penentuan Sampel... 21

C. Metode Pengumpulan Data... 22

D. Metode Analisis... 22

1. Statistik Deskriptif... 22

2. Uji Instrumen Penelitian... 23

3. Uji Asumsi Klasik... 24

4. Analisis Data... 26

5. Uji Hipotesis... 28

BAB IV PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian... 32

1. Tempat dan Waktu Penelitian... 32

2. Profil Responden... 32

B. Penemuan dan Pembahasan... 39

1. Deskriptif Objek Penelitian... 39

2. Uji Instrumen Penelitian... 40

3. Uji Asumsi Klasik ... 46

4. Uji Hipotesis... 51

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 61

B. Implikasi... 62

DAFTAR PUSTAKA... 64

DAFTAR GAMBAR

Gambar 3.1 Kerangka Penelitian... 31

Gambar 4.1 Jenis Kelamin... 35

Gambar 4.2 Jabatan Auditor... 36

Gambar 4.3 Tingkat Pendidikan... 37

Gambar 4.4 Pengalaman... 38

Gambar 4.5 Keikutsertaan Pelatihan... 39

Gambar 4.6 Grafik Scatterplot... 48

Gambar 4.7 Grafik P-Plot... 49

Gambar 4.8 Grafik Histogram... 50

DAFTAR LAMPIRAN

Lampiran 1 Surat Pengantar Pengisian Kuesioner... 66

Lampiran 2 Kuesioner Penelitian... 67

Lampiran 3 Rekapitulasi Jawaban Responden... 72

Lampiran 4 Daftar Kantor Akuntan Publik... 74

Lampiran 5 Hasil Statistik Deskriptif... 76

Lampiran 6 Hasil Uji Validitas... 78

Lampiran 7 Hasil Uji Reliabilitas... 82

Lampiran 8 Hasil Uji Asumsi Klasik... 83

DAFTAR TABEL

Tabel .4.1 Karakteristik Responden... 34

Tabel .4.2 Statistik Deskriptif... 40

Tabel 4.3 Hasil Uji Validitas Variabel Pengalaman... 41

Tabel 4.4 Hasil Uji Validitas Variabel Keahlian... 41

Tabel 4.5 Hasil Uji Validitas Variabel Pendapat Audit... 42

Tabel 4.6 Hasil Uji Validitas Variabel Pendapat Audit (Revisi)... 42

Tabel 4.7 Hasil Uji Reliabilitas Variabel Pengalaman... 44

Tabel 4.8 Hasil Uji Reliabilitas Variabel Keahlian... 44

Tabel 4.9 Hasil Uji Reliabilitas Variabel Pendapat Audit... 45

Tabel 4.10 Hasil Uji Reliabilitas Variabel Pendapat Audit (Revisi)... 45

Tabel 4.11 Hasil Uji Multikolonearitas... 47

Tabel 4.12 Coefficient………. 53

Tabel 4.13 Model Summary……… 56

Tabel 4.14 Hasil Uji F……….………. 57

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Peranan laporan keuangan sangat penting dalam bisnis sekarang ini.

Tugas auditor adalah melaksanakan audit dan memberikan opininya atas suatu

laporan keuangan perusahaan didasarkan pendidikan, pengalaman, dan

pelatihan yang dimiliki, serta dengan sikap yang kompeten, objektif, dan tidak

memihak.

Jasa audit, merupakan jasa yang ditawarkan oleh KAP. Walaupun

beresiko tinggi tetapi memiliki prospek ekonomi yang menjanjikan bagi KAP.

Dari beberapa kondisi, tampak bahwa auditor dituntut untuk mau dan mampu

bersikap independen.

Auditor mempunyai posisi sentral dalam menjembatani hubungan

antara pihak manajemen selaku penyusun dan penyaji laporan keuangan

dengan pihak di luar manajemen selaku pengguna laporan keuangan untuk

berbagai kepentingan. Posisi ini mewajibkan auditor untuk bersikap

independen dalam sikap maupun mental (in aperients and in fact). Namun,

apakah posisi ideal seperti yang diharapkan itu dapat diwujudkan oleh auditor

secara benar? Banyak permasalahan yang muncul, bukan saja bersumber dari

auditor, tetapi pihak lain seperti lembaga induk auditor, lingkungan tempat

kerja auditor, serta pengguna laporan keuangan juga berpeluang untuk

Diungkapkan dalam standar umum audit pertama disebutkan “Audit

harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor”. Pencapaian keahlian tersebut

dimulai dengan pendidikan formalnya, yang diperluas melalui

pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan

profesional, auditor harus memperoleh pelatihan yang cukup (SPAP,

2002:03). Standar pertama umumnya diinterpretasikan bahwa auditor harus

menjalani pendidikan formal di bidang akuntansi dan auditing, pengalaman

praktis yang cukup banyak dalam bidang kerja yang dilakukannya, serta

pendidikan profesi yang berkelanjutan. Kasus pengadilan yang terjadi secara

jelas menunjukkan bahwa para auditor harus memiliki kualifikasi teknis serta

berpengalaman dalam industri ataupun perusahaan yang mereka audit.

Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam

memprediksi kinerja akuntan publik, sehingga pengalaman dimasukkan

sebagai salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik

(SK Menkeu No.43/KMK.017/1997). Kelebihan pengetahuan akuntan

berpengalaman dijelaskan antara lain oleh Tubbs (1992) dalam Sularso

(1999:155). Menurut Tubbs pengetahuan manusia sebagai subjek pengganti

akuntan tak berpengalaman memiliki kemampuan auditing yang seragam.

Sebaliknya akuntan pemeriksa berpengalaman akan memperlihatkan adanya

experiental learning melebihi pengetahuan mahasiswa.

Mayangsari (2003:20) dalam penelitiannya menunjukkan bahwa

suatu pendapat jika mereka tidak mendapat tekanan sosial maupun ekonomis

dalam proses pemberian pendapat. Namun, jika auditor ahli dan nonahli

tersebut mendapatkan tekanan-tekanan sosial ataupun ekonomis dalam proses

pemberian pendapat, perbedaannya menjadi tidak signifikan.

Sementara penelitian Murtanto dan Gudono (1999:50) memperlihatkan

bahwa pengalaman dan pengetahuan masih merupakan karakteristik yang

penting bagi keahlian auditor, namun untuk meningkatkan kualitas profesi

auditor perlu memperhatikan juga karakteristik lain. hal ini dapat dilihat juga

berdasarkan kategori karakteristiknya di mana ciri psikologis dan komponen

pengetahuan merupakan kategori yang penting diikuti kategori karakteristik

keahlian lainnya. Hal ini didukung oleh penelitian selanjutnya yang dilakukan

oleh Murtini dan Wijayanto (2003:12) bahwa untuk keahlian auditor,

menunjukkan auditor berpendapat bahwa pengalaman dan pengetahuan

berpengaruh terhadap keahlian auditor. Pengalaman dan pengetahuan

berpengaruh positif terhadap keahlian.

Namun, dalam penelitian Sularso dan Na’im (1999:168)

menyimpulkan penggunaan banyaknya tahun pengalaman untuk akuntan

pemeriksa sebagai satu-satunya ukuran keahlian kurang tepat. Keahlian adalah

suatu konsep yang kompleks yang tidak lengkap diukur hanya satu macam

ukuran saja.

Berdasarkan penelitian terdahulu, peneliti mencoba meneliti dan

B. Perumusan Masalah

Bertitik tolak pada penelitian di atas, maka perumusan masalahnya

ialah sebagai berikut:

a. Apakah pengalaman auditor berpengaruh terhadap opini audit?

b. Apakah keahlian auditor berpengaruh terhadap opini audit?

c. Apakah pengalaman dan keahlian auditor berpengaruh terhadap opini

audit?

d. Apakah terdapat korelasi antara pengalaman dengan keahlian auditor?

C. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang:

a. Pengaruh pengalaman auditor terhadap opini yang dibuat auditor.

b. Pengaruh keahlian auditor terhadap opini yang dibuat auditor.

c. Pengaruh pengalaman dan keahlian secara bersama terhadap auditor dalam

menentukan pendapat audit yang tepat.

d. Hubungan antara variabel pengalaman dengan tingkat keahlian auditor.

Peneliti berharap penelitian ini dapat bermakna bagi para auditor agar

terus memacu keahlian, menambah pengalaman, dan mengembangkan

keilmuan yang dianutnya. Harapan peneliti agar penelitian ini dapat dijadikan

bahan referensi bagi peneliti-peneliti sesudahnya. Semoga penelitian ini

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Audit

1. Pengertian

Audit merupakan salah satu jasa atestasi yang diberikan oleh

kantor akuntan publik. Atestasi adalah jasa dimana akuntan publik akan

menerbitkan laporan tertulis yang isinya antara lain berupa suatu

kesimpulan tentang keterpercayaan atas asersi (pernyataan yang

menyebutkan sesuatu itu benar) yang dibuat oleh pihak lain. Atestasi

merupakan bagian dari jasa Assurance yang disediakan oleh KAP yang

terdiri atas tiga kategori, yaitu: audit atas laporan keuangan historis,

tinjauan (review) atas laporan keuangan historis, dan jasa-jasa atestasi

lainnya.

Audit menurut Committee on Basic Auditing Concepts of the

American Accounting Association dalam Louwers (2005:3):

Auditing is a systematic process of objectively obtaining and evaluating evidence regarding assertion about economic actions and events to ascertain the degree of correspondence between assertions and established criteria and communicating the result of interested users.

Auditing menurut Arens (2004:15) dalam bukunya:

2. Jenis-jenis Auditor

Auditor merujuk pada seseorang yang melakukan audit. Dalam

praktiknya, sekarang terdapat beberapa tipe auditor. Tipe yang umum

adalah akuntan publik, general accounting office auditors (auditor kantor

pemerintah), auditor pajak, serta auditor internal (Arens, 2004:21).

a. Akuntan Publik

Akuntan publik bertanggung jawab pada audit atas laporan

keuangan historis yang dipublikasikan dari semua perusahaan yang

sahamnya diperdagangkan di bursa saham, mayoritas perusahaan besar

lainnya, serta banyak perusahaan berskala kecil dan organisasi

nonkomersil. Gelar Bersertifikat Akuntan Publik (BAP) atau Certified

Public Accountant (CPA) mencerminkan suatu fakta bahwa auditor

yang megekspresikan opini auditnya pada laporan keuangan harus

memiliki lisensi sebagai akuntan publik. Akuntan publik seringkali

dinamakan sebagai auditor eksternal atau auditor independen untuk

membedakan mereka dengan auditor internal.

b. Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan

audit atas keuangan pada instansi-instansi pemerintah. Di Indonesia,

auditor pemerintah dapat dibagi menjadi dua, yaitu auditor eksternal

Auditor eksternal pemerintah yang dilaksanakan oleh Badan

Pemeriksa Keuangan (BPK) sebagai perwujudan dari Undang-undang

Dasar 1945. Berdasarkan pasal 23E dan 23G UUD 1945 Badan

Pemeriksa Keuangan bertugas untuk memeriksa pengelolaan dan

tanggung jawab atas keuangan Negara, yang bebas dan mandiri. Hasil

pemeriksaan diserahkan kepada DPR, DPD, dan DPRD, serta

berkedudukan di Ibukota Negara dan memiliki perwakilan di setiap

provinsi.

Auditor internal pemerintah atau yang lebih dikenal sebagai

Aparat Pengawasan Fungsional Pemerintah (APFP) yang dilaksanakan

oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP),

Inspektorat Jenderal Departemen/LPND, dan Badan Pengawas Daerah.

c. Auditor Pajak

Bertanggung jawab untuk menegakkan undang-undang

perpajakan yang berlaku. Auditor pajak bertugas mengaudit pajak

penghasilan dari para wajib pajak untuk menentukan apakah mereka

telah mematuhi undang-undang perpajakan yang berlaku.

Direktorat Jenderal Pajak (DJP) yang berada di bawah

Departemen Keuangan Republik Indonesia, bertanggung jawab atas

penerimaan Negara dari sektor perpajakan dan penegakan hukum

dalam pelaksanaan ketentuan perpajakan. Aparat pelaksanaan DJP di

Pemeriksaan dan Penyidikan Pajak (Karikpa). Karikpa mempunyai

auditor-auditor khusus. Tugas Karikpa adalah melakukan audit

terhadap para wajib pajak tertentu untuk menilai apakah telah

memenuhi ketentuan perundangan perpajakan.

d. Auditor Internal

Auditor internal dipekerjakan pada masing-masing perusahaan

untuk melakukan audit bagi manajemen. Seorang auditor internal harus

berada dalam posisi yang independen terhadap lini fungsi dalam suatu

organisasi, tetapi ia tidak independen terhadap organisasi sepanjang

masih terdapat hubungan antara pemberi kerja dan pekerja. Auditor

internal menyediakan informasi yang amat bernilai bagi pihak

manajemen dalam proses pembuatan keputusan yang berkaitan dengan

efektivitas operasional perusahaan.

Sawyer (2003:10) mendefinisikan auditor internal sebagai

berikut:

Tahun 1999, the Board of Directors of the Institute of Internal

Auditor (IIA) mendefinisikan internal auditor:

Internal auditing is an independent, objective assurance and consulting activity that adds value to and improves an organization’s operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk manajemen, control, and governance process. (Louwer, 2005:17).

3. Standar Profesional Akuntan Publik

Standar auditing merupakan panduan umum bagi auditor dalam

memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan

keuangan historis. Standar ini mencakup pula pertimbangan atas kualitas

profesional seperti kompetensi dan independensi, persyaratan pelaporan

serta bukti audit. Berikut standar profesi audit yang dikutip dalam Arens

(2004:46):

a. Standar Umum

1). Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang memadai sebagai seorang

auditor.

2). Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan auditor.

3). Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

1). Pekerjaan harus direncanakan dengan sebaik-baiknya, dan jika

digunakan asisten harus disupervisi dengan semestinya.

2). Pemahaman yang memadai tentang struktur pengendalian intern

harus diperoleh untuk merencanakan audit dan menentukan sifat,

saat, dan lingkup pengujian yang akan dilakukan.

3). Bukti audit kompeten yang memadai harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan keuangan hasil audit.

c. Standar Pelaporan

1). Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2). Laporan audit harus menunjukan keadaan yang didalamnya

prinsip-prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan sesuai dengan

prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3). Pengungkapan informasi dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan audit.

4). Laporan audit harus memuat pernyataan pendapat mengenai

laporan keuangan secara keseluruhan, atau asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

Dalam semua hal yang nama auditor dikaitkan dengan laporan

keuangan, laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung

jawab auditor yang bersangkutan.

B. Pengalaman

Pengetahuan akuntan pemeriksa tentang kekeliruan diawali dari

perolehan informasi semasa kuliah di perguruan tinggi tingkat strata1 (S1)

melalui membaca buku bacaan dan mengikuti kuliah auditing. Pengetahuan

akuntan pemeriksa mengenai kekeliruan akan semakin berkembang selepas

yang bersangkutan lulus S1. Faktor-faktor yang diperkirakan mempengaruhi

perkembangan pengetahuan akuntan pemeriksa itu adalah pengalaman audit,

diskusi mengenai audit dengan rekan sekerja, pengawasan dan review

pekerjaan oleh akuntan pemeriksa pengawas, program pelatihan, tindak lanjut

perencanaan audit, dan penggunaan pedoman audit.

Pengetahuan akuntan pemeriksa tentang kekeliruan semakin

berkembang karena pengalaman kerja. Namun ini tidak untuk semua aspek

pengetahuan tentang kekeliruan dalam lingkungan audit. Ashton (1991) dalam

Sularso dan Na’im (1999:155), misalnya, menemukan bahwa pengetahuan

tentang frekuensi kekeliruan (base rates associated with error occurrences)

yang didapat akuntan pemeriksa yang paling berpengalaman melalui

dengan tingkat pengalaman yang sama ternyata mempunyai pengetahuan yang

sangat berbeda tentang sebab dari konsekuensi kekeliruan.

Dikutip dari Surat Keputusan Menteri Keuangan

No.423/KMK,06/2002, pengalaman kerja merupakan suatu faktor penting

dalam memprediksi kinerja akuntan dan oleh karena itu pengalaman

dimasukkan menjadi salah satu persyaratan dalam memperoleh ijin menjadi

akuntan publik.

C. Keahlian

Sampai saat ini masih belum terdapat definisi operasional yang tepat

untuk menguraikan pengertian keahlian. Webster’s Ninth New Collegate

Dictionary (1983) dalam Murtanto dan Gudono (1999:39) mendefinisikan

keahlian (expertise) adalah keterampilan dari seorang ahli. Ahli (experts)

didefinisikan seseorang yang memiliki keterampilan tertentu atau pengetahuan

yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan atau

pengalaman.

Trotter (1986) dalam Murtanto dan Gudono (1999:39) mendefinisikan

ahli sebagai orang yang dengan keterampilannya mengerjakan pekerjaan

dengan mudah, cepat, intuitif, dan sangat jarang atau tidak pernah membuat

kesalahan.

Hasil penelitian Murtanto dan Gudono (1999:37) menunjukkan bahwa

1. Komponen pengetahuan (knowledge component), yang merupakan

komponen penting dalam suatu keahlian. Komponen ini meliputi

pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman.

Kanfer dan Ackerman (1989) juga mengatakan bahwa pengalaman akan

memberikan hasil dalam menghimpun dan memberikan kemajuan bagi

pengetahuan.

2. Ciri psikologis (psychological traits), merupakan self-presentation-image

attiributes of experts seperti kemampuan berkomunikasi, kreativitas,

kemampuan berkerja sama dengan orang lain, dan kepercayaan kepada

keahlian merupakan komponen ciri-ciri psikologis. Gibbins dan

Larocque’s (1989) juga menunjukan kepercayaan, komunikasi, dan

kemampuan untuk bekerja sama adalah unsur penting bagi keahlian audit.

3. Kemampuan berpikir (cognitive abilities) merupakan kemampuan untuk

mengakumulasi dan mengolah informasi. Beberapa karakteristik yang

dapat dimasukkan sebagai unsur kemampuan berpikir misalnya

kemampuan beradaptasi pada situasi yang baru dan ambigu (Shanteau,

1988), perhatian terhadap fakta dan relevan dan kemampuan untuk

mengabaikan fakta yang tidak relevan merupakan suatu kemampuan yang

efektif untuk menghindari tekanan.

4. Strategi Penentuan Keputusan (decision strategies) baik formal maupun

informal akan membantu dalam membuat keputusan yang sistematis dan

membantu keahlian didalam mengatasi keterbatasan manusia (Shanteau,

mengembangkan dan menggunakan strategi penentuan keputusan dalam

membuat keputusan secara umum (Abdolmohammadi, 1987).

5. Analisis Tugas (task analysis) banyak dipengaruhi oleh

pengalaman-pengalaman audit dan analisis tugas ini akan mempunyai pengaruh

terhadap penentuan keputusan. Komplektisitas tugas akan mempengaruhi

pilihan terhadap bantuan keputusan oleh auditor yang telah tinggi

pengalamannya (Abdolmohammadi, 1991) dan digunakan untuk

mengembangkan kerangka umum dari lingkungan tugas dalam auditing

(Bonner, 1994).

D. Opini Audit

Dalam tugasnya, auditor akan mengemukakan temuan auditnya dalam

bentuk laporan atau rekomendasi. Sedangkan dalam audit atas laporan

keuangan, auditor akan menghasilkan laporan audit. Dikutip dalam Arens

(2004:66) bentuk laporan audit terdiri atas:

1. Laporan Audit Wajar Tanpa Syarat (standar unqualified)

Ketujuh unsur laporan audit bentuk baku:

a. Judul laporan (report title). Contoh: “Laporan Auditor Independen”.

b. Alamat laporan audit, biasanya dialamatkan kepada para pemegang

saham.

c. Paragraf pendahuluan, pertama berisi pernyataan bahwa auditor telah

melakukan audit. Kedua, paragraf ini menyatakan laporan keuangan

akuntansi dari laporan laba rugi dan laporan arus kas. Ketiga,

menyatakan bahwa laporan keuangan merupakan tanggung jawab

manajemen dan tanggung jawab auditor terletak pada pernyataan

pendapat atas laporan keuangan berdasarkan pelaksanaan audit.

d. Paragraf scope, berisi pernyataan auditor melaksanakan audit

berdasarkan standar profesi akuntan publik, agar memperoleh

keyakinan yang memadai bahwa laporan keuangan bebas dari salah

saji yang material.

e. Paragraf pendapat, berisi pendapat auditor.

f. Nama Kantor Akuntan Publik yang melakukan audit dan yang

menerbitkan laporan audit.

g. Tanggal laporan audit, tanggal saat auditor menyelesaikan prosedur

audit terpenting di lokasi pemeriksaan. Merupakan tanggal batas

tanggung jawab auditor dalam audit.

Laporan audit bentuk baku diterbitkan apabila:

a. Seluruh laporan keuangan – neraca, laporan L/R, laporan laba ditahan,

dan laporan arus kas – telah lengkap.

b. Ketiga standar umum telah dipenuhi dalam pelaksanaan audit.

c. Bukti audit yang cukup memadai telah terkumpul (standar pekerjaan

lapangan).

d. Laporan keuangan telah disajikan sesuai dengan prinsip-prinsip

e. Tidak terdapat situasi yang membuat auditor perlu menambah paragraf

penjelasan.

2. Laporan Audit Wajar Tanpa Syarat dengan Paragraf Penjelasan atau

Modifikasi Kalimat (unqualified with explanatory paragraph or modified

wording)

Disebabkan:

a. Tidak adanya konsistensi dalam penerapan prinsip akuntansi yang

berlaku umum (di paragraf terakhir).

b. Ketidak pastian atas kelangsungan hidup perusahaan.

c. Auditor menyetujui terjadinya penyimpangan dari prinsip akuntansi

yang berlaku umum.

d. Penekanan pada suatu masalah.

e. Laporan yang melibatkan auditor lainnya (modifikasi paragraf).

3. Wajar dengan Pengecualian (qualified opinion), diterbitkan jika auditor

menyimpulkan bahwa keseluruhan laporan keuangan disajikan secara

wajar kecuali aspek tertentu saja dalam laporan keuangan.

4. Pendapat Tidak Wajar (adverse opinion)

Pendapat ini dikeluarkan jika secara material keseluruhan laporan

keuangan telah disajikan secara tidak wajar. Pendapat tidak wajar

keuangan telah disajikan secara tidak wajar sehingga laporan keuangan

tersebut tidak menyajikan posisi keuangan atau hasil usaha dan arus kas

yang wajar sesuai dengan prinsip akuntansi yang berlaku umum (PSAK).

Pendapat tidak wajar jarang sekali diterbitkan.

5. Menolak memberikan Pendapat (disclaimer)

Laporan audit yang tidak memberikan pendapat diterbitkan saat

auditor tidak dapat menyakinkan dirinya sendiri bahwa laporan keuangan

yang diauditnya telah disajikan secara wajar. Jika auditor merasa terjadi

pembatasan lingkup audit atau terdapat hubungan yang tidak independen.

Kewajiban untuk menolak memberikan pendapat akan timbul jika terdapat

pembatasan lingkup audit atau terdapat hubungan yang tidak independen

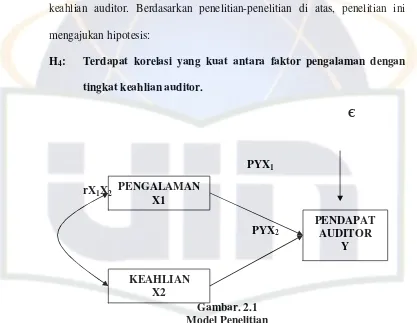

E. Hipotesis

Muhammad dan Wright (1987) menyimpulkan staf auditor yang

berpengalaman akan memberikan pendapat yang berbeda dengan staf junior

untuk tugas-tugas yang sifatnya tidak berstruktur (Mayangsari, 2003:5).

Dalam Sularso dan Na’im (1999:168), bahwa perbedaan pengalaman tidak

berpengaruh terhadap jumlah pengetahuan tentang kekeliruan dan

ketidakberesan yang tidak diketahui auditor. Staf auditor berpengalaman akan

memberikan pendapat berbeda dengan staf junior, namun, perbedaan

pengalaman tidak berpengaruh terhadap pengetahuan tentang kekeliruan

maupun ketidakberesan. Dari penelitian tersebut diajukan hipotesis:

H1: Faktor pengalaman memberikan pengaruh yang signifikan

terhadap pendapat auditor.

Diungkapkan dalam standar umum audit pertama disebutkan “Audit

harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor”. Pencapaian keahlian tersebut

dimulai dengan pendidikan formalnya, yang diperluas melalui

pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi persyaratan

profesional, auditor harus memiliki keahlian dan pelatihan yang cukup (SPAP,

2002:03). Dalam penelitian Mayangsari (2003:20), diketahui bahwa keahlian

penelitian-penelitian sebelumnya dan standar akuntan menunjukkan bahwa

keahlian merupakan faktor penting bagi auditor sebagai dasar profesional

dalam memberikan pendapat. Dari pernyataan tersebut penelitian ini

mengajukan hipotesis:

H2: Faktor keahlian memberikan pengaruh yang signifikan terhadap

pendapat auditor.

Beberapa hipotesis di atas mengajukan hipotesis yang berkaitan

dengan hubungan antara pengalaman dan keahlian terhadap pemberian opini

audit. Baik pengalaman maupun keahlian merupakan faktor penting bagi

auditor dalam melaksanakan proses audit. Berdasarkan hal tersebut penelitian

ini mengajukan hipotesis:

H3: Faktor pengalaman dan keahlian bersama memberikan pengaruh

yang signifikan terhadap opini audit.

Menurut penelitian yang dilakukan oleh Ashton (1991); Choo dan

Trootman (1991); dan Libby dan Libby (1989); dalam penelitian Mayangsari

(2003:2) menyimpulkan bahwa pengalaman dan pengetahuan merupakan

faktor penting yang berkaitan dengan pemberian pendapat oleh seorang

auditor. Sedangkan literatur lain mengungkapkan bahwa pengalaman memiliki

dampak positif terhadap ketelitian (Whitecotton, 1996 dalam Sularso,

1999:157). Dalam Sularso (1999:158) penelitian Agor (1989) mendapati

PENGALAMAN X1

KEAHLIAN X2

PENDAPAT AUDITOR

Y

individu dalam mengambil keputusan. Penelitian Murtini (2003:12)

menunjukkan auditor berpendapat bahwa pengalaman dan pengetahuan

berpengaruh terhadap keahlian auditor. Komponen penting keahlian meliputi

pengetahuan terhadap faktor-faktor prosedur dan pengalaman (Murtanto,

1999:50). Terdapat korelasi yang kuat antara faktor pengalaman dan tingkat

keahlian auditor. Berdasarkan penelitian-penelitian di atas, penelitian ini

mengajukan hipotesis:

H4: Terdapat korelasi yang kuat antara faktor pengalaman dengan

tingkat keahlian auditor.

PYX1

rX1X2

PYX2

Gambar. 2.1 Model Penelitian

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Lingkup penelitian terbatas pada profesi akuntan publik (auditor).

Auditor dianggap memenuhi kriteria dan pendidikan yang cukup dalam

membuat atau menerbitkan opini audit.

B. Metode Penentuan Sampel

Dalam penentuan jumlah sampel dilakukan dengan menggunakan

metode convenience sampling. Convinience sampling adalah istilah umum

yang mencakup variansi luasnya prosedur pemilihan responden. Coevinience

sampling berarti unit sampel yang ditarik mudah dihubungi, tidak

menyusahkan, mudah untuk mengukur, dan bersifat kooperatif (Hamid,

2007:30). Populasi dalam penelitian ini adalah para akuntan yang memiliki

area kerja di wilayah Jakarta dan sekitarnya. Para akuntan diharapkan

mencerminkan seseorang yang ahli dan berpengalaman. Sampel yang

digunakan untuk mewakili akuntan adalah para auditor di beberapa KAP di

C. Metode Pengumpulan Data

Metode yang digunakan adalah survei, baik studi pustaka maupun

penggunaan kuesioner.

1. Riset Lapangan

Adalah metode pengumpulan data dengan mendatangi langsung

maupun tidak langsung pada objek penelitian dengan menggunakan

kuesioner, yaitu teknik pengumpulan data melalui sejumlah pertanyaan

tertulis. Pengisian kuesioner dilakukan dengan mendatangi beberapa KAP

di Jakarta.

2. Riset Kepustakaan

Riset kepustakaan dilakukan dengan mencari referensi terkait

dalam artikel, jurnal, koran, internet, skripsi, tesis, dan lain sebagainya

yang dianggap cukup ilmiah.

D. Metode Analisis

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan

informasi mengenai karakteristik variabel penelitian yang utama dan daftar

demografi responden. Statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, variance, maksimum, minimum, sum, range, kurtosis, dan

2. Uji Instrumen Penelitian

a. Validitas

Uji validitas data digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner dan untuk menguji apakah kenyataan dalam kuisioner

dapat mengukur suatu konstruk. Suatu angket dikatakan valid (sah)

jika pertanyaan suatu angket mampu untuk mengungkapkan sesuatu

yang akan diukur oleh angket tersebut (Ghozali, 2005:45). Untuk

melakukan uji validitas intrumen penelitian digunakan teknik Pearson

Correlation yaitu dengan cara mengkorelasi skor tiap item dengan skor

totalnya. Kriteria yang digunakan adalah dengan membandingkan r

tabel dengan r hitung (korelasi). Bila koefisien korelasi (r) hitung lebih

besar dari r tabel (Product Moment), berarti butir pertanyaan tersebut

valid.

b. Reliabilitas

Uji reliabilitas dilakukan untuk menguji apakah jawaban dari

responden konsisten atau stabil. Suatu angket dikatakan reliable

(andal) jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Jadi jika seseorang menjawab “tidak

suka” terhadap sesuatu, maka ia harus tetap konsisten pada jawaban

semula, yaitu tetap membenci hal tersebut. Pengukuran reliabilitas

1). Repeated masure atau ukur ulang, disini seseorang akan disodori

pertanyaan yang sama pada waktu yang berbeda (sebulan lagi, lalu

dua bulan lagi dan seterusnya), dan kemudian dilihat apakah ia tetap

konsisten dengan jawabannya (Ghozali, 2005:42).

2). One shot atau diukur sekali saja, disini pengukurannya sekali dan

kemudian hasilnya dibandingkan dengan hasil pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan. SPSS memberikan

fasilitas untuk mengukur reliabilitas dengan uji Cronbach Alpha

( ). Suatu konstruk atau variabel dikatakan reliable jika

memberikan nilai Cronbach Alpha >0,06 (Nunnaly, 1967 dalam

Ghozali, 2005:42).

3. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel independen.

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen yang nilai korelasi antar sesama variabel

nilai Variance Inflation Factor (VIF) lebih kecil dari 10 dan nilai

tolerance lebih besar dari 0,10. Jika nilai VIF lebih kecil dari 10 dan

nilai tolerance lebih besar dari 0,10, maka tidak terjadi

mulitkolinearitas antara variabel bebas (independen) dalam regresi

(Ghozali, 2005:92).

b. Hesteroskedastitas

Untuk menguji apakah dalam regresi terjadi ketidaksamaan

varians dari residual satu pengamatan ke pengamatan lain. Jika varians

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas dapat

ditentukan dengan melihat grafik plot antara nilai prediksi variabel

terikat (dependen) dengan residualnya. Jika ada pola tertentu, seperti

titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Namun, jika tidak

ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

(Ghozali, 2005:103).

Uji normalitas data dilakukan untuk mengetahui apakah data

terdistribusi dengan normal, yakni distribusi data dengan bentuk

lonceng (bell shaped). Data yang baik adalah data yang mempunyai

pola seperti distribusi normal, yaitu distribusi data tersebut tidak

melenceng ke kiri atau ke kanan (Ghozali, 2005:110).

Dengan menggunakan normal p-p plot, pengujian ini dilakukan

dengan melihat penyebaran data atau titik pada sumbu diagonal dari

grafik. Jika data menyebar di sekitar dan mengikuti garis diagonal

maka model regresi tersebut memenuhi asumsi normalitas. Akan

tetapi, jika data tersebut tidak menyebar dan tidak mengikuti garis

diagonal maka model regresi tersebut tidak memenuhi asumsi

normalitas.

4. Analisis Data

Analisis regresi berganda digunakan dalam menganalisa data

dalam penelitian ini. Analisis ini digunakan untuk mengetahui ada

tidaknya pengaruh antara variabel-variabel bebas (X1, X2, dan X3) dengan

variabel terikat (Y) dipergunakan analisis regresi linear dengan persamaan

matematis berikut;

Y = + X1 + X2 + X3

Dalam analisis regresi berganda menggunakan beberapa instrumen,

diantaranya:

Pengujian ini dilakukan untuk mengetahui seberapa besar variasi dari

variabel dependen yang dapat dijelaskan oleh variasi variabel

independen dengan melihat besarnya angka R Square (model

summary).

b. Analisis Statistik F

Analisis f memungkinkan ahli ekonomi untuk menguji asumsi

mengenai tepatnya fungsi untuk diterapkan terhadap data empiris atau

data hasil observasi dan memungkinkan untuk menguji pendapatnya

bahwa beberapa faktor (variabel) tidak mempunyai pengaruh yang

berarti terhadap variabel lain. ditemukan oleh R. A. Fisher pada awal

tahun 1920 dan berguna sekali bagi para peneliti untuk menguji

hipotesis mengenai suatu parameter dari beberapa populasi (lebih dari

2).

c. Analisis Statistik T

Analisis t selain digunakan untuk menguji suatu hipotesis juga untuk

membuat pendugaan interval (interval estimate). Pengujian ini

merupakan pengujian variabel-variabel independen secara parsial atau

individu yang dilakukan untuk melihat pengaruh variabel independen

menguji hipotesis mengenai nilai parameter, paling banyak dari 2

populasi (lebih dari 2, harus gunakan F0, dan dari sampel kecil,

misalnya n < 100, bahkan seringkali n 30. Untuk n cukup besar n

100, atau mungkin cukup n > 30 dapat digunakan distribusi normal,

maksudnya tabel normal dapat digunakan sebagai pengganti tabel t.

5. Uji Hipotesis

Untuk menguji hipotesis yang telah dirumuskan, penelitian ini

menggunakan analisis jalur (path analysis). Analisis jalur merupakan

perluasan dari analisis regresi linear berganda yang menggunakan analisis

regresi untuk menaksir hubungan kausalitas antara variabel yang telah

ditetapkan sebelumnya berdasarkan teori. Analisis jalur sendiri tidak dapat

menentukan hubungan sebab akibat dan juga tidak dapat digunakan

sebagai subtitusi bagi peneliti untuk melihat hubungan kausalitas antar

variabel. Hubungan kausalitas antar variabel telah dibentuk dengan model

berdasarkan landasan teoritis. Apa yang dapat dilakukan oleh analisis jalur

adalah menentukan pola hubungan antara dua atau lebih variabel (Ghozali,

2005:160). Seluruh pengujian dan analisis data menggunakan bantuan

program SPSS 15.0 (statistical program for special science for windows

Untuk menyimpulkan bahwa hubungan yang sebenarnya adalah

tidak langsung, hasil analisis regresi harus menunjukkan bahwa besar

pengaruh tidak langsung lebih besar dari pengaruh langsung, dimana

besarnya pengaruh tidak langsung dapat dihitung dengan mengalikan

koefisien pengaruh langsung.

Jika a x c > b, maka pengaruhnya adalah tidak langsung, dan 2

adalah variabel intervening. Jika a x c < b, maka pengaruhnya adalah

langsung , dan 2 bukan variabel intervening.

a. Faktor keahlian (X2) berpengaruh secara signifikan terhadap pendapat

audit (Y)

Uji secara individual ditunjukkan oleh tabel coefficients. Hipotesis

penelitian yang akan diuji dirumuskan menjadi hipotesis statistic berikut:

H0: Pyx1 = 0

Ha: Pyx1 > 0

Hipotesis bentuk kalimat:

H0: Keahlian tidak berpengaruh secara signifikan terhadap pendapat audit.

Ha: Faktor keahlian berpengaruh secara signifikan terhadap pendapat

audit.

Kaidah keputusan:

(1). Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai

probabilitas sig atau (0,05 < sig), maka H0 diterima dan menolak Ha,

(2). Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai

probabilitas sig atau (0,05 > sig), maka H0 ditolak dan menerima Ha,

artinya signifikan (Riduan, 2007 dalam Sodik, 2007:47).

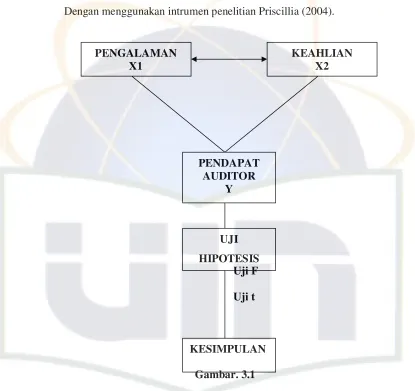

E. Operasional Variabel Penelitian

Berdasarkan rumusan masalah yang akan dikaji dan model yang

disusun dalam tinjauan pustaka, maka operasional variabel penelitian dapat

dijabarkan sebagai berikut:

1. Variabel bebas, adalah tipe variabel yang menjelaskan atau mempengaruhi

variabel lain. Terdiri atas:

a. Keahlian audit, merupakan keterampilan seseorang ahli, yang dengan

keterampilannya dapat mengerjakan pekerjaan dengan mudah, cepat,

intuitif, dan sangat jarang membuat kesalahan. Pengukuran dilakukan

berdasarkan jenjang jabatan, pengetahuan khusus, lama berkerja,

tingkat pendidikan, keikutsertaan dalam pelatihan profesi. Insrumen

yang digunakan merupakan adopsi dari penelitian Priscillia (2004).

b. Pengalaman, didefinisikan dengan lamanya seseorang bekerja dalam

bidang tersebut. Dengan pengukuran semakin lama auditor memeriksa

laporan keuangan. Menggunakan skala interval dalam pengukuran dan

penggunaan skala likert 1 s/d 5. Menggunakan instrumen penelitian

Isriani (2004).

2. Variabel terikat (dependent), adalah tipe variabel yang dijelaskan atau

PENGALAMAN X1

KEAHLIAN X2

PENDAPAT AUDITOR

Y

UJI HIPOTESIS

KESIMPULAN

variabel dependen adalah: Pendapat audit apa yang dikeluarkan dari

responden yang berbeda berdasarkan variabel-variabel bebas tersebut.

Dengan menggunakan intrumen penelitian Priscillia (2004).

Uji F Uji t

Gambar. 3.1

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Akuntan (biasa disebut auditor bagi penyedia jasa audit) merupakan

sebuah profesi yang menyediakan jasa pelayanan verifikasi (assurance

services) yaitu pelayanan jasa profesional independen yang dapat

meningkatkan kualitas informasi bagi para pembuat keputusan. Jasa ini

termasuk jasa audit atas laporan keuangan, tinjauan atas laporan keuangan,

dan jasa atestasi lainnya. Para akuntan (biasanya akuntan eksternal) tergabung

dalam suatu bentuk hukum Kantor Akuntan Publik (KAP), ada yang berupa

perusahaan perseorangan atau persekutuan, beberapa akuntan publik

bergabung untuk menjalankan usahanya bersama-sama sebagai suatu sekutu

atau rekan. Biasanya para rekan mempekerjakan tenaga profesional para

sarjana ekonomi jurusan akuntansi, atau mahasiswa jurusan akuntansi tingkat

akhir atau lulusan D3 akuntansi.

Kuesioner yang memuat daftar pertanyaan maupun pernyataan yang

penulis susun, disebarkan kepada Kantor Akuntan Publik secara langsung.

Penulis meminta langsung auditor untuk mengisi kuesioner maupun

memberikan waktu kepada auditor beberapa hari untuk mengisi kuesioner.

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap para auditor yang tergabung pada

Timur, dan Jakarta Barat. Dikarenakan beberapa hal, penelitan ini

memakan waktu yang cukup lama, yaitu selama hampir enam bulan (bulan

April sampai bulan September).

2. Profil Responden

Data penelitian merupakan data primer yang dikumpulkan dengan

mengirimkan 100 kuesioner secara langsung yang didistribusikan kepada

akuntan publik yang berada di Jakarta. Dalam penentuan jumlah sampel

dilakukan dengan menggunakan metode convenience sampling.

Convinience sampling adalah istilah umum yang mencakup variansi

luasnya prosedur pemilihan responden. Coevinience sampling berarti unit

sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk

mengukur, dan bersifat kooperatif (Hamid, 2007:30).

Penyebaran kuesioner dilakukan dengan mendatangi langsung

kantor akuntan publik yang auditornya dipilih sebagai sampel. Total

jumlah kuesioner yang disebar sebanyak 100 buah kepada para auditor di

10 kantor akuntan publik yang berada di wilayah Jakarta Selatan, Jakarta

Barat, dan Jakarta Timur. Sedangkan waktu yang diperlukan untuk

mengumpulkan semua kuesioner yang telah disebarkan adalah selama 3

bulan.

Kuesioner yang telah disebarkan dan diisi dikembalikan langsung

kepada penulis. Dari 100 buah kuesioner yang telah disebarkan, 59

dikembalikan karena hilang, rusak, pengisian kurang lengkap, dan lainnya

sebanyak 41 buah dengan tingkat respon 41%.

Keseratus kuesioner sebagai alat pencari data, tersebar diantara 10

Kantor Akuntan Publik, data jumlah yang diberikan dan kembali adalah

Gambarang karakteristik responden, dibuat grafik bulat

berdasarkan jenis kelamin, jabatan auditor, pendidikan, pengalaman, dan

keikutsertaan pelatihan.

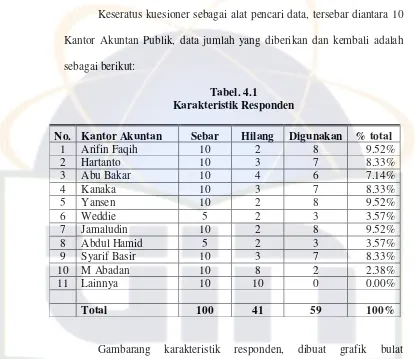

Berdasarkan jenis kelamin, terdapat 32 orang responden berjenis

kelamin laki-laki atau sebesar 54,24% dari total responden. Sedangkan

responden berjenis kelamin perempuan sebanyak 27 orang responden atau

45,76% dari total responden. Berdasarkan data diatas, dibuat grafik di

Laki-laki 54% Perempuan

46%

Gambar. 4.1 Jenis Kelamin

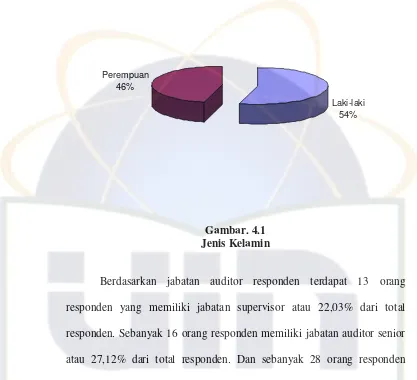

Berdasarkan jabatan auditor responden terdapat 13 orang

responden yang memiliki jabatan supervisor atau 22,03% dari total

responden. Sebanyak 16 orang responden memiliki jabatan auditor senior

atau 27,12% dari total responden. Dan sebanyak 28 orang responden

memiliki jabatan auditor junior atau 47,46% dari total responden. Dan

sisanya dengan jabatan lainnya, seperti magang sebanyak 7 responden

dengan presentase 3,39% dari total responden. Sedangkan partner maupun

manajer, tidak terdapat responden yang memiliki jabatan tersebut. Dengan

Partner 0% Manajer

0% Supervisor22%

Auditor Senior 27% Auditor Junior

48%

Lainnya.. 3%

Gambar. 4.2 Jabatan Auditor

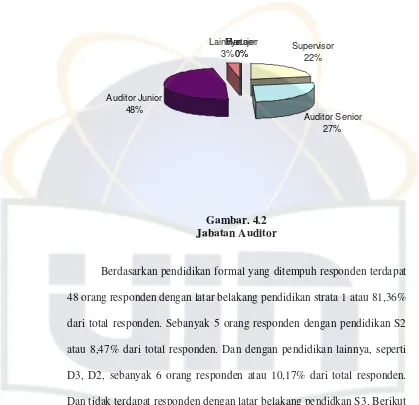

Berdasarkan pendidikan formal yang ditempuh responden terdapat

48 orang responden dengan latar belakang pendidikan strata 1 atau 81,36%

dari total responden. Sebanyak 5 orang responden dengan pendidikan S2

atau 8,47% dari total responden. Dan dengan pendidikan lainnya, seperti

D3, D2, sebanyak 6 orang responden atau 10,17% dari total responden.

Dan tidak terdapat responden dengan latar belakang pendidkan S3. Berikut

S1 82% S2

8% S3 0%

Lainnya.. 10%

Gambar .4.3 Tingkat Pendidikan

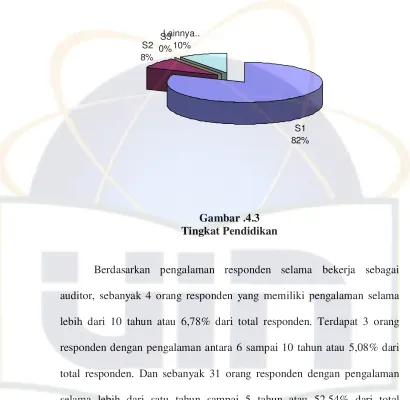

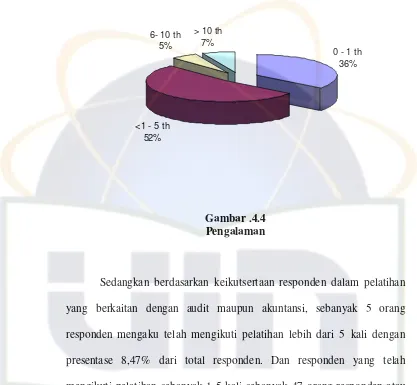

Berdasarkan pengalaman responden selama bekerja sebagai

auditor, sebanyak 4 orang responden yang memiliki pengalaman selama

lebih dari 10 tahun atau 6,78% dari total responden. Terdapat 3 orang

responden dengan pengalaman antara 6 sampai 10 tahun atau 5,08% dari

total responden. Dan sebanyak 31 orang responden dengan pengalaman

selama lebih dari satu tahun sampai 5 tahun atau 52,54% dari total

responden. Sedangkan responden yang belum berpengalaman atau telah

bekerja sebagai auditor belum lebih dari satu tahun sebanyak 21 orang

responden atau 35,59% dari total responden. Digambarkan dengan grafik

0 - 1 th 36%

<1 - 5 th 52%

6- 10 th 5%

> 10 th 7%

Gambar .4.4 Pengalaman

Sedangkan berdasarkan keikutsertaan responden dalam pelatihan

yang berkaitan dengan audit maupun akuntansi, sebanyak 5 orang

responden mengaku telah mengikuti pelatihan lebih dari 5 kali dengan

presentase 8,47% dari total responden. Dan responden yang telah

mengikuti pelatihan sebanyak 1-5 kali sebanyak 47 orang responden atau

sebesar 79,66% dari total responden. Sedangkan yang belum pernah

mengikuti latihan sebanyak 7 orang responden dengan prosentase 11,86%

dari total responden. Berikut gambaran grafik yang dibuat berdasarkan

Belum pernah 12%

1 - 5 kali 80% > 5 kali

8%

Gambar .4.5 Keikutsertaan Pelatihan

B. Hasil dan Pembahasan

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan

informasi mengenai karakteristik variabel penelitian yang utama dan daftar

demografi responden. Statistik deskriptif memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar

deviasi, variance, maksimum, minimum, sum, range, kurtosis, dan

Tabel. 4.2

Median 24.0000 29.0000 14.0000

Mode 24.00 25.00 14.00

Std. Deviation 3.26602 4.03434 3.98037

Skewness -1.184 -.114 -.358

tidaknya suatu kuesioner dan untuk menguji apakah kenyataan dalam

kuesioner dapat mengukur suatu konstruk. Suatu angket dikatakan

valid (sah) jika pertanyaan suatu angket mampu untuk mengungkapkan

sesuatu yang akan diukur oleh angket tersebut (Ghozali, 2005:45).

Untuk melakukan uji validitas intrumen penelitian digunakan teknik

Pearson Correlation yaitu dengan cara mengkorelasi skor tiap item

membandingkan r tabel dengan r hitung (korelasi). Bila koefisien

korelasi (r) hitung lebih besar dari r tabel (product moment), berarti

butir pertanyaan tersebut valid.

Tabel. 4.3

Hasil Uji Validitas Variabel Pengalaman

Pada hasil uji validitas terhadap variabel pengalaman dengan

menggunakan pearson correlations di atas memperlihatkan semua

nilai korelasi (r) hitung lebih besar dari r tabel (Product Moment),

berarti butir pertanyaan tersebut valid.

Tabel .4.4

Hasil Uji Validitas Variabel Keahlian

Pada hasil uji validitas terhadap variabel keahlian dengan

nilai korelasi (r) hitung lebih besar dari r tabel (Product Moment),

berarti butir pertanyaan tersebut valid.

Tabel .4.5

Hasil Uji Validitas Variabel Pendapat Audit

Pada hasil uji validitas terhadap variabel opini audit dengan

menggunakan pearson correlations di atas terdapat dua item

pertanyaan yang mempunyai nilai dibawah r tabel, sehingga keduanya

tidak valid. Langkah berikutnya adalah mengeluarkan item-item yang

tidak valid dan melakukan uji lagi untuk mencari item yang valid

(Wahyono, 2006:273). Dari pengujian tersebut diperoleh hasil sebagai

berikut:

Tabel .4.6

Pada hasil uji validitas variabel opini audit dengan terlebih

dahulu menghilangkan dua item yang tidak valid (Op15 dan Op19)

memperlihatkan semua nilai korelasi (r) hitung lebih besar dari r tabel

(Product Moment), berarti butir pertanyaan tersebut valid.

b. Reliabilitas

Uji reabilitas dilakukan untuk menguji apakah jawaban dari

responden konsisten atau stabil. Suatu angket dikatakan reliable

(andal) jika jawaban seseorang terhadap pertanyaan adalah konsisten

atau stabil dari waktu ke waktu. Jadi jika seseorang menjawab “tidak

suka” terhadap sesuatu, maka ia harus tetap konsisten pada jawaban

semula, yaitu tetap membenci hal tersebut. Pengukuran reliabilitas

pada dasarnya bisa dilakukan dengan dua cara:

3). Repeated masure atau ukur ulang, disini seseorang akan disodori

pertanyaan yang sama pada waktu yang berbeda (sebulan lagi, lalu

dua bulan lagi dan seterusnya), dan kemudian dilihat apakah ia tetap

konsisten dengan jawabannya (Gozali, 2005:42).

4). One shot atau diukur sekali saja, disini pengukurannya sekali dan

kemudian hasilnya dibandingkan dengan hasil pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan. SPSS 15.0

memberikan fasilitas untuk mengukur reliabilitas dengan uji

Cronbach Alpha ( ). Suatu konstruk atau variabel dikatakan

1967 dalam Gozali, 2005:42). Secara umum, keandalan kurang dari

0,60 dianggap buruk, keandalan dalam kisaran 0,70 bisa diterima,

dan lebih 0,80 adalah baik (Sekaran, 2006:182).

Pengujian dilakukan dengan melakukan penghitungan

pervariabel dengan menggunakan indikator pertanyaan kuesioner. Dari

pengujian diperoleh hasil sebagai berikut:

Tabel .4.7

Hasil Uji Reliabilitas Variabel Pengalaman Reliability Statistics

Hasil korelasi momen tangkar atas variable pengalaman

diperoleh hasil 0.828. Suatu konstruk atau variable dikatakan reliable

jika memberikan nilai Cronbach’s Alpha > 0.60 (Nunnaly, 1967, dalam

Ghozali, 2005:42). Hasil pengujian variabel pengalaman diperoleh

hasil Cronbach’s Alpha sebesar 0.828, nilai tersebut lebih besar dari

0.60 (0.828 > 0.60). Maka dapat disimpulkan bahwa jawaban

responden terhadap pertanyaan variabel pengalaman dikatakan

Reliabel.

Tabel .4.8

Cronbach's

Hasil pengujian variabel keahlian diperoleh hasil Cronbach’s

Alpha sebesar 0.832, nilai tersebut lebih besar dari 0.60 (0.832 > 0.60).

Maka dapat disimpulkan bahwa jawaban responden terhadap

pertanyaan variabel keahlian dikatakan Reliabel.

Tabel .4.9

Hasil Uji Reliabilitas Variabel Pendapat Audit Reliability Statistics

Hasil pengujian variabel opini audit diperoleh hasil Cronbach’s

Alpha sebesar 0.591, nilai tersebut lebih kecil dari 0.60 (0.591 < 0.60).

Maka dapat disimpulkan bahwa jawaban responden terhadap

pertanyaan variabel opini audit dikatakan tidak Reliabel. Hal ini

menunjukkan bahwa intrumen yang dibuat masih perlu direvisi untuk

mendapatkan hasil yang terbaik. Berikut hasil pengujian setelah

dilakukan revisi.

Tabel .4.10

Cronbach's

Hasil pengujian variabel opini audit diperoleh hasil Cronbach’s

Alpha sebesar 0.792, nilai tersebut lebih besar dari 0.60 (0.792 > 0.60).

Maka dapat disimpulkan bahwa jawaban responden terhadap

pertanyaan variabel opini audit dikatakan Reliabel.

3. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel independen.

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. Model regresi yang baik harus memiliki

nilai Variance Inflation Factor (VIF) lebih kecil dari 10 dan nilai

tolerance lebih besar dari 0,10. Jika nilai VIF lebih kecil dari 10 dan

mulitkolinearitas antara variabel bebas (independen) dalam regresi

Coefficients T Sig. Collinearity Statistics

B

a Dependent Variable: Opini

Dalam hasil pengujian diperoleh hasil VIF untuk variabel

pengalaman sebesar VIF 1,277 dan variabel keahlian sebesar VIF

1,227. Dari hasil yang diperoleh tersebut didapati nilai VIF seluruh

variabel lebih kecil dari nilai 10, dan tidak terdapat yang lebih besar

dari nilai 10. Sedangkan nilai tolerance sebesar 0,783 untuk

masing-masing variabel. Kedua nilai tersebut tidak terdapat nilai tolerance

yang lebih kecil dari 0,10. Dari hasil tersebut berdasarkan teori peneliti

mengambil kesimpulan bahwa tidak terdapat multikolonieritas dalam

model regresi tersebut.

Untuk menguji apakah dalam regresi terjadi ketidaksamaan

varians dari residual satu pengamatan ke pengamatan lain. Jika varians

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas.

Untuk mendeteksi ada tidaknya heteroskedastisitas dapat

ditentukan dengan melihat grafik Plot antara nilai prediksi variabel

terikat (dependen) dengan residualnya. Jika ada pola tertentu, seperti

titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Namun jika tidak

ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Regression Standardized Predicted Value

sumbu Y. Maka berdasarkan teori, peneliti dapat mengambil

kesimpulan bahwa tidak terdapat heteroskedasitas.

c. Normalitas

Uji normalitas data dilakukan untuk mengetahui apakah data

terdistribusi dengan normal, yakni distribusi data dengan bentuk

lonceng (bell shaped). Data yang baik adalah data yang mempunyai

pola seperti distribusi normal, yaitu distribusi data tersebut tidak

Dengan menggunakan normal p-p plot, pengujian ini dilakukan

dengan melihat penyebaran data atau titik pada sumbu diagonal dari

grafik. Jika data menyebar di sekitar dan mengikuti garis diagonal

maka model regresi tersebut memenuhi asumsi normalitas. Akan

tetapi, jika data tersebut tidak menyebar dan tidak mengikuti garis

diagonal maka model regresi tersebut tidak memenuhi asumsi

normalitas.

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Opini

Regression Standardized Residual

Dengan pengujian p-plot diperoleh hasil bahwa penyebaran

data atau titik pada sumbu diagonal terlihat menyebar di sekitar dan

mengikuti garis diagonal. Sedangkan berdasarkan pengujian dengan

melihat distribusi data histogram, terlihat mengikuti garis dan

berbentuk lonceng. Berdasarkan hasil data tersebut, berlandaskan teori

peneliti menyimpulkan bahwa model tersebut memenuhi asumsi

4. Uji Hipotesis

Untuk menguji hipotesis yang telah dirumuskan, penelitian ini

menggunakan analisis jalur (path analysis). Analisis jalur merupakan

perluasan dari analisis regresi linear berganda yang menggunakan analisis

regresi untuk menaksir hubungan kausalitas antara variabel yang telah

ditetapkan sebelumnya berdasarkan teori. Analisis jalur sendiri tidak dapat

menentukan hubungan sebab akibat dan juga tidak dapat digunakan

sebagai subtitusi bagi peneliti untuk melihat hubungan kausalitas antar

variabel. Hubungan kausalitas antar variabel telah dibentuk dengan model

berdasarkan landasan teoritis. Apa yang dapat dilakukan oleh analisis jalur

adalah menentukan pola hubungan antara dua atau lebih variabel (Ghozali,

20015:160). Seluruh pengujian dan analisis data menggunakan bantuan

program SPSS 15.0 (statistical program for special science for windows