BAB III

KERANGKA KONSEP DAN HIPOTESIS

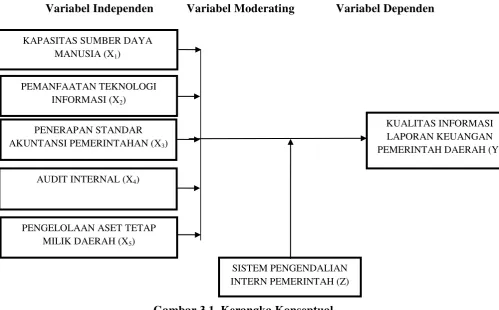

3.1. Kerangka Konsep

Kerangka konsep adalah model yang menerangkan bagaimana hubungan

suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah

tertentu. Kerangka konseptual dibuat untuk memperlihatkan pengaruh antara

masing-masing variabel. Kerangka konsep akan menghubungkan secara teoritis

antara variabel-variabel penelitian yaitu antara variabel independen dengan

variabel dependen, begitu juga bila ada variabel lain mengikutinya maka peran

variabel tersebut harus dijelaskan (Erlina, 2011).

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi lima variabel independen yaitu kapasitas sumber daya manusia

(X1), pemanfaatan teknologi informasi (X2), penerapan standar akuntansi

pemerintahan (X3), audit internal (X4) dan pengelolaan aset tetap milik daerah

(X5), satu variabel moderating yaitu sistem pengendalian intern pemerintah (Z)

dan satu variabel dependen yaitu kualitas informasi laporan keuangan pemerintah

daerah (Y), dimana diperkirakan variabel independen berpengaruh simultan

maupun parsial terhadap variabel dependen.

Kerangka konsep ini dibangun berdasarkan masalah penelitian dan

landasan teori yang ada. Berdasarkan landasan teori dan rumusan masalah

penelitian sebagaimana dijelaskan pada bab sebelumnya, kerangka konseptual

Variabel Independen Variabel Moderating Variabel Dependen

GGH Q

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual merupakan gambaran analisis pengaruh

masing-masing variabel dalam suatu penelitian. Hubungan antar variabel diuraikan

sebagai berikut:

1. Kapasitas sumber daya manusia dinilai dari kemampuan seseorang atau

pribadi dalam suatu organisasi maupun kelembagaan dalam suatu sistem

untuk melaksanakan fungsi-fungsi atau kewenangan dalam mencapai tujuan

yang telah ditetapkan secara efektif dan efisien. Pelaksanaan tugas dan

fungsi penyusunan laporan keuangan diperlukan kapasitas sumber daya

manusia yang memiliki kompetensi dalam bidang ilmu akuntansi, sehingga

semakin meningkatnya kualitas sumber daya manusia dalam penyusunan

laporan keuangan maka informasi yang terdapat dalam laporan keuangan

akan lebih berkualitas. Hal ini sejalan dengan hasil penelitian Indriasari dan PENERAPAN STANDAR

AKUNTANSI PEMERINTAHAN (X3)

KUALITAS INFORMASI LAPORAN KEUANGAN PEMERINTAH DAERAH (Y)

AUDIT INTERNAL (X4) PEMANFAATAN TEKNOLOGI

INFORMASI (X2) KAPASITAS SUMBER DAYA

MANUSIA (X1)

SISTEM PENGENDALIAN INTERN PEMERINTAH (Z) PENGELOLAAN ASET TETAP

Nahartyo (2008) yang menyebutkan kapasitas sumber daya manusia

berpengaruh positif dan signifikan terhadap ketepatwaktuan nilai informasi

pelaporan keuangan.

2. Pemanfaatan teknologi informasi terdiri dari bagian yang digunakan untuk

mengolah data, termasuk dalam memproses data, mendapatkan, menyusun,

menyimpan, memanipulasi data dalam berbagai hal untuk menghasilkan

informasi yang berkualitas. Dalam artian informasi yang berkualitas adalah

informasi yang relevan, akurat dan tepat waktu dan dapat digunakan untuk

keperluan pribadi, bisnis maupun pemerintahan yang berguna dalam

pengambilan keputusan. Teknologi informasi yang berkualitas akan

membuat kualitas informasi laporan keuangan semakin berkualitas. Hal ini

sejalan dengan penelitian yang dilakukan oleh Winidyaningrum (2010) yang

menyebutkan variabel pemanfaatan teknologi informasi berpengaruh positif

signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah.

3. Penerapan standar akuntansi pemerintahan harus diterapkan secara

konsisten dalam penyusunan laporan keuangan untuk meningkatkan kualitas

informasi laporan keuangan daerah. Peraturan Pemerintah Nomor 71 Tahun

2010 Tentang Standar Akuntansi Pemerintahan (SAP) dalam Pasal 6 Ayat 3

memuat bahwa pemerintah menyusun sistem akuntansi pemerintahaan

mengacu pada standar akuntansi dimana pemerintah pusat mengacu pada

peraturan menteri keuangan sedangkan pada pemerintah daerah diatur

dengan peraturan gubernur/bupati/walikota. Ini artinya semakin baik

penerapan standar akuntansi pemerintahan maka kualitas informasi laporan

penelitian Mahaputra (2014) yang menyebutkan variabel implementasi

standar akuntansi pemerintahan berpengaruh positif dan signifikan terhadap

kualitas informasi pelaporan keuangan SKPD.

4. Audit internal merupakan pengawasan terhadap penyelenggaraan

pemerintahan daerah. Menurut Peraturan Pemerintah Nomor 79 Tahun 2005

Tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan

Pemerintahan Daerah, dalam Pasal 1 Ayat 4 menyebutkan bahwa

pengawasan atas penyelenggaraan pemerintahan daerah adalah proses

kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan

secara efisien dan efektif sesuai dengan rencana dan ketentuan peraturan

perundang-undangan. Artinya semakin baik audit internal maka kualitas

informasi laporan keuangan yang dihasilkan akan menjamin semakin lebih

baik. Sejalan dengan penelitian Yuliani, dkk (2010) yang hasil penelitiannya

menyebutkan peran internal audit berpengaruh positif terhadap kualitas

laporan keuangan.

5. Pengelolaan aset tetap milik daerah, barang milik daerah dalam Peraturan

Pemerintah Nomor 27 Tahun 2014 Tentang Pengelolaan Barang Milik

Negara/Daerah dalam Pasal 1 adalah segala barang yang dibeli atau

diperoleh dari beban APBD atau yang diperoleh dengan cara lainnya dengan

cara yang sah. Pengelolaan barang milik negara/daerah meliputi kegiatan

perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan,

pemanfaatan, pengamanan dan pemeliharaan, penilaian, pemindahtanganan,

pemusnahan, penghapusan, penatausahaan, dan pembinaan, pengawasan

laporan keuangan, sehingga semakin baik pengelolaan aset tetap maka

kualitas informasi laporan keuangan yang dihasilkan akan semakin baik.

6. Sistem pengendalian intern pemerintah yang diduga dapat memoderasi

hubungan antara variabel independen dengan variabel dependen terhadap

kualitas informasi laporan keuangan pemerintah daerah. Berdasarkan

Peraturan Pemerintah Nomor 60 Tahun 2008 dalam Pasal 1 sistem

pengendalian intern adalah proses yang menyeluruh pada tindakan dan

kegiatan yang dilakukan secara berkelanjutan baik pimpinan dan seluruh

pegawai untuk memberikan keyakinan agar tercapainya tujuan organisasi

melalui kegiatan yang efektif dan efisien, keandalan laporan keuangan,

pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan. Menurut tujuannya, pengendalian intern dapat dibagi menjadi

dua yaitu pengendalian intern akuntansi dan pengendalian intern

administratif. Ini dapat diartikan sistem pengendalian intern pemerintah

dapat memoderasi hubungan antara kualitas informasi laporan keuangan

dengan kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan

aset tetap milik daerah dimana semakin baik sistem pengendalian intern

pemerintah maka diharapkan semakin baik kualitas informasi laporan

keuangan pemerintah daerah.

Setiap variabel terdiri dari beberapa indikator masing-masing sehingga

dapat diukur dengan skala interval. Variabel kapasitas sumber daya manusia

memiliki indikator yang terdiri dari latar belakang pendidikan akuntansi, uraian

teknis akuntansi. Variabel pemanfaatan teknologi informasi memiliki indikator

yang terdiri dari pemanfaatan komputer dan jaringan internet, pengolahan data

yang terintegrasi, pemeliharaan komputer.

Variabel penerapan standar akuntansi pemerintahan memiliki indikator

yang terdiri dari laporan keuangan disusun secara periodik, evaluasi atas laporan

keuangan, keterbukaan dan kejujuran dari laporan keuangan. Variabel audit

internal memiliki indikator yang terdiri dari pemeriksaan berkala, pemeriksaan

terpadu, pemeriksaan tindak lanjut, penilaian atas kinerja SKPD, monitoring atas

program kegiatan SKPD, evaluasi atas program dan kegiatan SKPD.

Variabel pengelolaan aset tetap milik daerah memiliki indikator yang

terdiri dari pengadaan aset daerah, pemanfaatan aset tetap daerah, penatausahaan

aset tetap daerah, pemeliharaan aset tetap daerah, pengawasan aset tetap daerah,

dan penghapusan aset tetap daerah. Variabel sistem pengendalian intern

pemerintah memiliki indikator yang terdiri dari pelaksanaan sistem akuntansi,

tersedia dan digunakannya daftar rekening, otorisasi atas setiap transaksi, bukti

transaksi yang valid dan sah, setiap transaksi dicatat dalam buku catatan

akuntansi. Catatan akuntansi yang up to date, laporan keuangan direview, sistem

akuntansi yang mudah diperiksa, dan pemisahan tugas. Variabel kualitas

informasi laporan keuangan pemerintah daerah memiliki indikator yang terdiri

dari relevan, andal, lengkap/sempurna, tepat pada waktunya, dapat dipahami,

dapat dibuktikan, mudah diakses dan dapat dibandingkan.

3.2. Hipotesis Penelitian

Menurut Sugiyono (2004) hipotesis merupakan jawaban sementara

biasanya disusun dalam bentuk kalimat pertanyaan. Jadi hipotesis juga dapat

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum

jawaban yang empirik. Berdasarkan latar belakang, perumusan masalah, tujuan

penelitian, tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual,

maka dirumuskan hipotesis sebagai berikut:

H1: Kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan

pengelolaan aset tetap milik daerah secara simultan dan parsial

berpengaruh positif terhadap kualitas informasi laporan keuangan

Pemerintah Kota Tebing Tinggi.

H2: Sistem pengendalian intern pemerintah mampu memoderasi hubungan

antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan

pengelolaan aset tetap milik daerah dengan kualitas informasi laporan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif yang bersifat kausal (Causal

Research) yang bertujuan untuk mengidentifikasi/menguji hubungan sebab akibat

antara variabel. Penelitian ini bertujuan untuk menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antarvariabel

(Erlina, 2011). Hasil pengujian akan digunakan sebagai dasar untuk menarik

kesimpulan dalam penelitian, mendukung atau menolak hipotesis yang

dikembangkan dari telaah teoritis. Penelitian ini akan mengidentifikasi bagaimana

variabel independen mempengaruhi variabel dependen, serta variabel moderating

mampu memoderasi hubungan antara variabel independen dengan variabel

dependen.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Pemerintah Kota Tebing Tinggi. Objek

penelitian adalah para kepala SKPD dan Pejabat Penatausahaan Keuangan (PPK).

Waktu penelitian dimulai pada bulan Februari 2016 sampai dengan Agustus 2016,

dengan jadwal penelitian yang tercantum pada lampiran 1.

4.3. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah pegawai negeri sipil di Pemerintah Kota

Tebing Tinggi yang terlibat dalam pengelolaan keuangan pada 31 SKPD, yang

terdiri dari 1 sekretariat daerah, 1 sekretariat DPRD, 5 badan, 11 dinas, dan 13

Pada masing-masing SKPD akan diberikan 2 (dua) kuesioner yang akan

diisi oleh:

1. Kepala SKPD selaku pengguna anggaran/barang sebagai pelaksanaan tugas,

pokok dan fungsi SKPD;

2. Pejabat Penatausahaan Keuangan (PPK) adalah pejabat yang melakukan

fungsi tata usaha keuangan pada SKPD.

Oleh karena itu, total populasi yang akan diberikan kuesioner sebanyak 76 populasi.

Seluruh populasi dijadikan sampel yaitu sebanyak 76 sampel karena dilakukan

dengan menggunakan metode sensus. Lebih lengkap daftar populasi dan sampel

penelitian dapat dilihat pada lampiran 2.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Sumber data

dalam penelitian ini adalah data primer. Prosedur pengambilan data dalam

penelitian ini menggunakan metode sensus/survei di Pemerintah Kota Tebing

Tinggi. Untuk mendapatkan data dari responden digunakan instrumen penelitian

berupa kuesioner (lampiran 3) yang akan diantar sendiri oleh penulis sebanyak 76

kuesioner dan ditunggu selama 5 hari kerja, setelah waktu yang ditentukan selesai

maka peneliti mulai melakukan pengolahan data.

4.5. Definisi Operasional Variabel dan Metode Pengukuran Variabel

Definisi operasional menjelaskan cara tertentu yang digunakan oleh

peneliti dalam mengoperasionalisasikan konstruk, sehingga memungkinkan bagi

peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama

variabel dalam penelitian ini menggunakan skala interval. Menurut Erlina (2011)

skala interval adalah skala pengukuran terhadap variabel yang menyatakan

kategori, peringkat dan jarak konstruk yang diukur dari masing-masing variabel,

variabel yang diukur dengan skala interval ini disebut dengan variabel metric.

Skala interval ini biasanya diukur dengan suatu metode pengukuran yang disebut

dengan metode likert.

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan definisi operasional atas variabel-variabel

yang akan diteliti. Definisi operasional atas setiap variabel dalam penelitian ini

dapat dijelaskan sebagai berikut:

4.5.1. Variabel Dependen

Kualitas informasi laporan keuangan (Y) yang merupakan variabel

dependen adalah kualitas informasi yang memiliki tingkat keterandalan dimana

informasi yang dihasilkan dapat memberi keyakinan bahwa informasi tersebut

benar atau valid, dan memiliki tingkat ketepatwaktuan dimana tersedianya

informasi pada saat dibutuhkan, dapat dibandingkan dengan laporan keuangan

periode sebelumnya, dan dapat dipahami oleh pengguna sebagai evaluasi bagi

pemerintah. Indikator variabel ini adalah pelaporan keuangan pemerintah daerah

yang relevan, andal, lengkap/sempurna, tepat pada waktunya, dapat dipahami,

dapat dibuktikan, mudah diakses dan dapat dibandingkan. Skala pengukuran yang

digunakan adalah metode likert dengan menghasilkan data skala interval dengan

skor 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N = ragu-ragu), skor 2 (TS

= tidak setuju) dan skor 1 (STS = sangat tidak setuju). Variabel dependen ini

4.5.2. Variabel Independen

1. Kapasitas sumber daya manusia (X1) yang merupakan variabel independen

dinilai dari kemampuan seseorang atau pribadi suatu organisasi maupun

kelembagaan dalam suatu sistem untuk melaksanakan fungsi-fungsi atau

kewenangan untuk mencapai tujuan yang telah ditetapkan secara efektif dan

efisien. Indikator variabel ini adalah latar belakang pendidikan akuntansi,

uraian pekerjaan, pedoman kerja bidang akuntansi, pelaksanaan pekerjaan,

pelatihan teknis akuntansiyang diadopsi dari kuesioner yang dibuat oleh

Indriasari (2008). Skala pengukuran yang digunakan adalah metode likert

dengan menghasilkan data skala interval dengan skor 5 (SS = sangat setuju),

skor 4 (S = setuju), skor 3 (N = ragu-ragu), skor 2 (TS = tidak setuju) dan

skor 1 (STS = sangat tidak setuju). Variabel ini diukur dengan 10

pertanyaan.

2. Pemanfaatan teknologi informasi (X2) yang merupakan variabel independen

yang meliputi komputer, perangkat lunak, database, jaringan, electronic

commerce, dan jenis lainnya yang berhubungan dengan teknologi. Indikator

variabel ini adalah pemanfaatan komputer dan jaringan internet, pengolahan

data yang terintegrasi, pemeliharaan komputer yang diadopsi dari Indriasari

(2008). Skala pengukuran yang digunakan adalah metode likert dengan

menghasilkan data skala interval dengan skor 5 (SS = sangat setuju), skor 4

(S = setuju), skor 3 (N = ragu-ragu), skor 2 (TS = tidak setuju) dan skor 1

(STS = sangat tidak setuju). Variabel ini diukur dengan 8 pertanyaan.

3. Penerapan standar akuntansi pemerintahan (X3) merupakan variabel

menyusun dan menyajikan laporan keuangan pemerintah. Indikator variabel

ini adalah laporan keuangan disusun secara periodik, evaluasi atas laporan

keuangan, keterbukaan dan kejujuran dari laporan keuanganyang diadopsi

dari kuesioner yang dibuat oleh Aryani (2013). Skala pengukuran yang

digunakan adalah metode likert dengan menghasilkan data skala interval

dengan skor 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N =

ragu-ragu), skor 2 (TS = tidak setuju) dan skor 1 (STS = sangat tidak setuju).

Variabel ini diukur dengan tiga pertanyaan.

4. Audit internal (X4) adalah sebuah penilaian yang sistematis dan objektif

yang dilakukan auditor internal terhadap operasi dan kontrol yang

berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan

dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi

perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal

serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4)

kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah

digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah

dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan

dengan manajemen dan membantu anggota organisasi dalam menjalankan

tanggung jawabnya secara efektif. Indikator variabel ini adalah pemeriksaan

berkala, pemeriksaan terpadu, pemeriksaan tindak lanjut, penilaian atas

kinerja SKPD, monitoring atas program kegiatan SKPD, evaluasi atas

program dan kegiatan SKPD. Skala pengukuran yang digunakan adalah

metode likert dengan menghasilkan data skala interval dengan skor 5 (SS =

tidak setuju) dan skor 1 (STS = sangat tidak setuju). Variabel ini diukur

dengan menggunakan enam pertanyaan yang dikembangkan dari Peraturan

Pemerintah Nomor 79 Tahun 2005.

5. Pengelolaan aset tetap milik daerah (X5) yang merupakan variabel

independen. Barang milik daerah dalam Peraturan Pemerintah Nomor 27

Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah dalam Pasal

1 adalah segala barang yang dibeli atau diperoleh dari beban APBD atau

yang diperoleh dengan cara lainnya dengan cara yang sah. Pengelolaan

barang milik negara/daerah meliputi meliputi kegiatan perencanaan

kebutuhan dan penganggaran, pengadaan, penggunaan, pemanfaatan,

pengamanan dan pemeliharaan, penilaian, pemindahtanganan,

pemusnahaan, penghapusan, penatausahaan, dan pembinaan, pengawasan

serta pengendalian yang merupakan indikator dari variabel ini. Skala

pengukuran yang digunakan adalah metode likert dengan menghasilkan data

skala interval dengan skor 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3

(N = ragu-ragu), skor 2 (TS = tidak setuju) dan skor 1 (STS = sangat tidak

setuju). Variabel ini diukur dengan menggunakan enam pertanyaan yang

dikembangkan dari Peraturan Pemerintah Nomor 27 Tahun 2014.

4.5.3. Variabel Moderating

Sistem pengendalian intern pemerintah (Z) yang merupakan variabel

moderating. Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 dalam

Pasal 1 sistem pengendalian intern adalah proses yang menyeluruh pada tindakan

dan kegiatan yang dilakukan secara berkelanjutan baik pimpinan dan seluruh

kegiatan yang efektif dan efisien, keandalan laporan keuangan, pengamanan aset

negara, dan ketaatan terhadap peraturan perundang-undangan. Indikator variabel

ini adalah pelaksanaan sistem akuntansi, tersedia dan digunakannya daftar

rekening, otorisasi atas setiap transaksi, bukti transaksi yang valid dan sah, setiap

transaksi dicatat dalam buku catatan akuntansi, catatan akuntansi yang up to date,

laporan keuangan direview, sistem akuntansi yang mudah diperiksa, dan

pemisahan tugas yang diadopsi dari Indriasari (2008). Skala pengukuran yang

digunakan adalah metode likert dengan menghasilkan data skala interval dengan

skor 5 (SS = sangat setuju), skor 4 (S = setuju), skor 3 (N = ragu-ragu), skor 2 (TS

= tidak setuju) dan skor 1 (STS = sangat tidak setuju). Variabel ini diukur dengan

sembilan pertanyaan.

Dalam penelitian ini terdapat 5 (lima) variabel independen, 1 (satu)

variabel moderating dan 1 (satu) variabel dependen. Ringkasan definisi

operasional dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1 Definisi Operasional dan Pengukuran Variabel Jenis Variabel

Kualitas Informasi yang memiliki tingkat keterandalan dimana informasi yang dihasilkan dapat memberi keyakinan bahwa informasi tersebut benar atau valid, dan memiliki tingkat ketepatwaktuan dimana tersedianya informasi pada saat dibutuhkan. Dapat dibandingkan dengan laporan keuangan periode sebelumnya dan dapat dipahami oleh pengguna sebagai evaluasi dan dasar pengambilan keputusan bagi pemerintah untuk perbaikan di masa depan. (Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan).

Kemampuan baik secara individu, organisasi/kelembagaan, maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien.

4. Pelaksanaan

Teknologi informasi meliputi komputer, perangkat lunak, database, jaringan, electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi untuk pelaksanaan tugas-tugas akuntansi.

Standar Akuntasi Pemerintahan adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. (Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif. (Sawyer, 2005)

Pengelolaan Aset Tetap Milik Daerah meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penggunaan, pengendalian. (Peraturan Pemerintah No. 27 Tahun 2014 Tentang Pengelolaan Barang Milik Negara/Daerah).

4. Bukti transaksi yang valid dan sah 5. Transaksi dicatat

dalam buku catatan akuntansi

6. Catatan akuntansi yang up to date 7. Laporan keuangan

direview

8. Sistem akuntansi yang mudah diperiksa

9. Pemisahan tugas.

4.6. Metode Analisis Data

Metode analisa data dalam penelitian ini menggunakan metode analisis

regresi linear berganda (multiple regression analysis). Model penelitian yang

digunakan adalah dengan menggunakan model statistik yang berfungsi untuk

menguji hipotesis dalam penelitian ini. Analisis regresi linear berganda

bermaksud untuk meramalkan bagaimana keadaan variabel dependen bila

dihubungkan dengan dua atau lebih variabel independen.

4.6.1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran suatu data yang dilihat dari

rata-rata, standar deviasi, varian, nilai maksimum, nilai minimum, sum, puncak

distribusi data (kurtosis) dan homogenal distribusi (skewness). Data yang

terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol

(Ghozali, 2013:21).

4.6.2. Uji Kualitas Data

Uji kualitas data dilakukan untuk mengetahui kualitas dari konsistensi dan

akurasi data yang dikumpulkan melalui instrumen penelitian, pengujian dilakukan

1. Uji validitas bertujuan untuk mendeteksi apakah ada pertanyaan-pertanyaan

pada kuesioner yang harus dibuang/ditukar karena dianggap tidak relevan

(Umar, 2008). Pengujian ini juga untuk mengetahui dan mengukur apakah

pertanyaan pada kuesioner sudah valid atau tidak, disusun dengan akurat

atau tidak, sehingga dapat mengukur apa yang seharusnya diukur oleh

kuesioner tersebut. Pengujian dilakukan dengan membandingkan r hitung

untuk r tiap butir yang dapat dilihat pada kolom Corrected Item-Total

Correlation (Korelasi Product Moment dari Karl Pearson) lebih besar dari r

tabel dan nilai positif, maka butir atau pertanyaan atau indikator tersebut

dikatakan valid (Ghozali, 2013).

2. Uji reliabilitas, bertujuan untuk mengukur seberapa jauh hasil pengukuran

tetap konsisten walaupun dilakukan berulang kali. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban responden atas pertanyaan akan

tetap konsisten atau stabil dari waktu ke waktu. Suatu konstruk atau variabel

dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,70 (Nunnally

dalam Ghozali, 2013).

4.6.3. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan analisis

regresi berganda, terlebih dahulu diuji ada tidaknya pelanggaran terhadap

asumsi-asumsi klasik agar data dapat digunakan, sebaiknya tidak ada pelanggaran.

Pengujian ini terdiri dari:

1. Uji Normalitas, bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Model regresi

Sebaiknya data yang digunakan dalam penelitian adalah data yang memiliki

distribusi normal (Ghozali, 2013). Distribusi normal akan membentuk satu

garis lurus diagonal, dan ploting data akan dibandingkan dengan garis

diagonal. Jika distribusi data adalah normal, maka garis yang

menggambarkan data sesungguhnya akan mengikuti garis diagonalnya

(Ghozali, 2013). Cara untuk menguji normalitas yang digunakan dalam

penelitian ini adalah dengan uji Kolmogorov-Smirnov untuk menentukan

normalitas distribusi residual. Jika sig atau p-value > 0,05 maka data

berdistribusi normal (Ghozali, 2013).

1. Bila nilai signifikan atau probabilitas < 0,05 maka distribusi data

adalah tidak normal.

2. Bila nilai signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

2. Uji Multikolinieritas, adalah kolerasi sempurna (100%) diantara variabel

yang digunakan dalam model. Uji ini bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi dikatakan baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Bila variabel independen saling berkolerasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen

yang nilai korelasi antar sesama variabel independen sama dengan nol

(Ghozali, 2013). Salah satu untuk mendeteksi apakah model regresi yang

dipakai bebas dari permasalahan multikolinieritas dapat dilihat dari besaran

Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada

1. Jika Variance Inflation Faktor (VIF) > 10 maka artinya terdapat

persoalan multikolinieritas diantara variabel bebas.

2. Jika Variance Inflation Faktor (VIF) <10 maka artinya tidak terdapat

persoalan multikolinieritas diantara variabel bebas. VIF =

1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

Selain itu deteksi terhadap multikolinieritas juga bertujuan untuk

menghindari kebiasan dalam proses pengambilan kesimpulan mengenai

pengaruh pada uji parsial masing-masing variabel independen terhadap

variabel dependen.

3. Uji Heteroskedastisitas, menurut Ghozali, (2013) uji heteroskedastisitas

bertujuan untuk menguji apakah pada model regresi terdapat perbedaan

variance dari residual suatu pengamatan ke pengamatan yang lain. Bila

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara untuk

mendeteksi ada atau tidaknya heteroskedastisitas adalah:

1. Dengan melihat grafik plot antara nilai prediksi variabel terikat

(dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu

X adalah residual (Y prediksi - Y sesungguhnya) yang telah di

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka mengindikasikan telah terjadi

heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

2. Dengan melakukan Uji Glejser, Glejser mengusulkan untuk meregres

nilai absolut residual terhadap variabel independen (Gujarti dalam

Ghozali, 2003). Menurut Ghozali, (2013) jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen, maka ada

indikasi terjadi heteroskedastisitas. Bila probabilitas sigifikansinya

diatas tingkat kepercayaan 5% dapat disimpulkan bahwa model

regresi tidak mengandung adanya heteroskedastisitas.

4.6.4.Pengujian Hipotesis

1. Model Pengujian Hipotesis Pertama

Pengujian hipotesis pada penelitian ini variabel independen yang

digunakan yaitu kapasitas sumber daya manusia (X1), pemanfaatan teknologi

informasi (X2), penerapan standar akuntansi pemerintahan (X3), audit internal

(X4), dan pengelolaan aset tetap milik daerah (X5) terhadap variabel dependen

yaitu kualitas informasi laporan keuangan pemerintah daerah (Y), yaitu model

regresi multivariat yang bertujuan untuk menguji pengaruh antara satu variabel

dengan variabel lain. Metode ini akan menguji tingkat signifikansi dari pengaruh

Y = a + b1X1 +b2X2+ b3X3+ b4X4+ b5X5+ e Dimana:

Y : Kualitas Informasi Laporan Keuangan

a : Koefisien Konstanta

b1– b5 : Koefisien Regresi Variabel Independen

X1 : Kapasitas Sumber Daya Manusia

X2 : Pemanfaatan Teknologi Informasi

X3 : Penerapan Standar Akuntansi Pemerintahan

X4 : Audit Internal

X5 : Pengelolaan Aset Tetap Milik Daerah

e : error

Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05 atau 5%.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak maka dapat

dilakukan 2 (dua) pengujian terhadap variabel-variabel penelitian dengan cara:

1. Uji Statistik F

Menguji secara simultan dengan uji signifikansi simultan (uji statistik F)

yang bermaksud untuk dapat menjelaskan pengaruh variabel independen terhadap

variabel dependen secara simultan. Hipotesis untuk uji statistik F pada penelitian

ini dinyatakan sebagai berikut:

1. Ho : b1 = b2 = b3 = b4 = b5 = 0

artinya: kapasitas sumber daya manusia (X1), pemanfaatan teknologi

informasi (X2), penerapan standar akuntansi pemerintahan (X3), audit internal

berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah (Y) sebagai variabel independen.

2. Ha : b1≠ b2≠ b3≠ b4≠ b5≠ 0

artinya: kapasitas sumber daya manusia (X1), pemanfaatan teknologi

informasi (X2), penerapan standar akuntansi pemerintahan (X3), audit internal

(X4), dan pengelolaan aset tetap milik daerah (X5) secara simultan berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah (Y) sebagai variabel dependen.

Kriteria pengambilan keputusan:

Jika F hitung > F tabel dengan tingkat signifikan 5%, maka Ho ditolak

atau hipotesis yang diajukan diterima (berpengaruh).

Jika F hitung < F tabel dengan tingkat signifikan 5%, maka Ho diterima

atau hipotesis yang diajukan ditolak (tidak berpengaruh).

2. Uji Statistik t

Dilakukan untuk menguji seberapa jauh pengaruh dari variabel independen

secara parsial terhadap variabel dependen atau untuk melihat variabel apa yang

memberikan pengaruh secara dominan diantara variabel yang ada. Hipotesis untuk

uji statistik t adalah sebagai berikut :

Ho : b = 0, kapasitas sumber daya manusia (X1), pemanfaatan teknologi

informasi (X2), penerapan standar akuntansi pemerintahan (X3),

audit internal (X4), dan pengelolaan aset tetap milik daerah (X5)

secara parsial tidak berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah (Y) sebagai variabel

Ha : b ≠ 0, kapasitas sumber daya manusia (X1), pemanfaatan teknologi

informasi (X2), penerapan standar akuntansi pemerintahan (X3),

audit internal (X4), dan pengelolaan aset tetap milik daerah (X5)

secara parsial berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah (Y) sebagai variabel independen.

Kriteria pengambilan keputusan:

Jika t hitung > t tabel dengan tingkat signifikan 5%, maka Ho

ditolak atau hipotesis yang diajukan diterima (berpengaruh).

Jika t hitung < t tabel dengan tingkat signifikan 5%, maka Ho

diterima atau hipotesis yang diajukan ditolak (tidak berpengaruh).

3. Koefisien Determinasi (R2)

Uji R2 atau uji determinasi untuk mengukur seberapa jauh model dapat menerangkan variasi variabel terikat (Kuncoro, 2003:220). Nilai koefisien

determinasi berada diantara nol dan satu (0 ≤ R 2 ≤ 1). Nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksikan variasi variabel dependen, jika nilai R2 semakin kecil atau mendekati nol, artinya variabel-variabel independen hampir

tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. Terdapat kelemahan dalam pemakaian koefisien determinasi

yaitu bias terhadap jumlah variabel independen yang dipakai pada model.

Beberapa peneliti menyarankan untuk memakai nilai Adjusted R2 ketika melakukan evaluasi model regresi terbaik. Berbeda dengan R2, nilai Adjusted R2 memiliki fluaktasi/naik atau turun jika satu variabel independen ditambahkan pada

4. Model Pengujian Hipotesis Kedua

Pengujian hipotesis kedua untuk menganalisis interaksi sistem

pengendalian intern pemerintah terhadap variabel independen berbeda dalam

mempengaruhi kualitas informasi laporan keuangan. Pengujian ini untuk

membuktikan hipotesis bahwa sistem pengendalian intern pemerintah merupakan

variabel moderating yang dapat memperkuat atau memperlemah hubungan

variabel independen terhadap variabel dependen melalui uji residual. Agar

multikolinieritas tidak terjadi maka pengujian ini dilakukan dengan menggunakan

metode uji residual (Ghozali, 2013). Seluruh variabel independen harus

diregresikan dengan variabel moderating. Agar diketahui pengaruhnya, dapat

dilakukan persamaan regresi dengan model berikut ini:

Z = a + b

1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

Setelah menghasilkan persamaan diatas, maka akan terbentuk nilai

residual, yang akan ditransformasikan untuk menghasilkan nilai absolut residual.

Nilai absolut tersebut akan diregresikan dengan variabel kualitas informasi

laporan keuangan pemerintah daerah, sehingga akan menghasilkan persamaan

dengan model berikut:

│e│ = a + b6Y

Dimana:

Z = Sistem Pengendalian Intern Pemerintah

Y = Kualitas Informasi Laporan Keuangan Pemerintah Daerah

a = Koefisien Konstanta

b

1 – b5 = Koefisien Regresi Variabel Independen

b

Uji residual dapat memperlihatkan apakah suatu variabel dapat disebutkan

sebagai variabel moderating, apabila suatu variabel setelah dilakukan uji residual

diperoleh nilai signifikansi lebih kecil dari α = 0,05 yang berarti signifikan dan

koefisien regresi bernilai negatif maka variabel tersebut merupakan variabel

moderating. Pada penelitian ini diharapkan variabel sistem pengendalian intern

pemerintah sebagai variabel moderating yang memperkuat hubungan antara

variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerinthan, audit internal dan pengelolaan aset

tetap milik daerah dengan kualitas informasi laporan keuangan pemerintah daerah

BAB V

HASIL ANALISIS DAN PEMBAHASAN

5.1 Statistik Deskriptif

Gambaran yang diperoleh dari jawaban atas kuesioner yang kembali

mengenai variabel penelitian yang dapat dilihat pada Tabel 5.1.

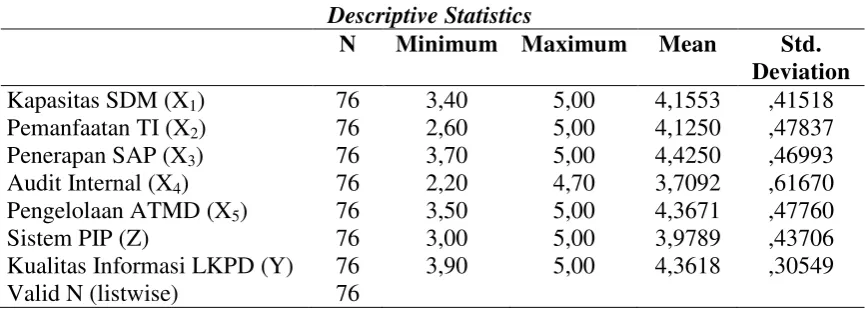

Tabel 5.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kapasitas SDM (X1) 76 3,40 5,00 4,1553 ,41518

Pemanfaatan TI (X2) 76 2,60 5,00 4,1250 ,47837

Penerapan SAP (X3) 76 3,70 5,00 4,4250 ,46993

Audit Internal (X4) 76 2,20 4,70 3,7092 ,61670

Pengelolaan ATMD (X5) 76 3,50 5,00 4,3671 ,47760

Sistem PIP (Z) 76 3,00 5,00 3,9789 ,43706

Kualitas Informasi LKPD (Y) 76 3,90 5,00 4,3618 ,30549

Valid N (listwise) 76

Pada tabel di atas diketahui bahwa skor terendah dari jawaban responden

untuk variabel kapasitas sumber daya manusia adalah 3,40 dan skor tertinggi dari

jawaban responden adalah 5,00, sehingga rata-rata (mean) jumlah skor jawaban

kapasitas sumber daya manusia adalah 4,155, hal ini menunjukkan bahwa

rata-rata kapasitas sumber daya manusia responden memiliki latar belakang

pendidikan, uraian pekerjaan, pedoman pekerjaan akuntansi, pelaksanaan

pekerjaan dan pelatihan teknis akuntansi sudah baik.

Skor terendah dari jawaban responden untuk variabel pemanfaatan

teknologi informasi adalah 2,60 dan skor tertinggi dari jawaban responden adalah

5,00, sehingga rata-rata (mean) total jumlah skor jawaban pemanfaatan teknologi

memanfaatkan komputer dan jaringan internet, pengelolaan data yang

terintegerasi, dan pemeliharaan komputer dengan baik di SKPD masing-masing.

Pada tabel di atas diketahui juga bahwa skor terendah dari jawaban

responden untuk variabel penerapan standar akuntansi pemerintahan adalah 3,70

dan skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean)

total jumlah skor jawaban penerapan standar akuntansi pemerintahan adalah

4,425, hal ini menunjukkan bahwa rata-rata responden telah melakukan

pencatatan laporan keuangan secara periodik, evaluasi atas laporan keuangan, dan

pencatatan secara jujur dan terbuka dari laporan keuangan di SKPD

masing-masing.

Pelaksanaan audit internal diketahui memiliki skor terendah 2,20 dan skor

tertinggi dari jawaban responden 4,70, sehingga rata-rata (mean) total jumlah skor

jawaban audit internal adalah 3,709, hal ini menunjukkan bahwa rata-rata

responden telah cukup melakukan pemeriksaan berkala, pemeriksaan terpadu,

pemeriksaan tindak lanjut, penilaian atas kinerja SKPD, monitoring atas program

kegiatan SKPD, dan evaluasi atas program dan kegiatan SKPD masing-masing.

Variabel pengelolaan aset tetap milik daerah memiliki skor terendah dari

jawaban responden yaitu 3,50 dan skor tertinggi dari jawaban responden adalah

5,00, sehingga rata-rata (mean) total jumlah skor jawaban pengelolaan aset tetap

milik daerah adalah 4,367, hal ini menunjukkan bahwa kegiatan pengelolaan aset

tetap milik daerah (pengadaan, pemanfaatan, penatausahaan, pemeliharaan,

pengawasan, dan penghapusan) terhadap aset tetap milik daerah telah dilakukan

Variabel sistem pengendalian intern pemerintah memiliki skor terendah

atas jawaban responden yaitu sebesar 3,00 dan skor tertinggi dari jawaban

responden adalah 5,00, sehingga rata-rata (mean) total jumlah skor jawaban

sistem pengendalian intern pemerintah adalah 3,978, hal ini menunjukkan bahwa

variabel sistem pengendalian intern pemerintah telah dilakukan dengan baik

(meliputi kegiatan rencana organisasi, prosedur, dan catatan yang dirancang untuk

menjaga keterandalan data akuntansi) dan terkait dengan meningkatkan kualitas

informasi laporan keuangan pemerintah daerah.

Sedangkan untuk variabel kualitas informasi laporan keuangan pemerintah

daerah diketahui bahwa skor terendah dari jawaban responden adalah 3,90 dan

skor tertinggi dari jawaban responden adalah 5,00, sehingga rata-rata (mean) total

jumlah skor jawaban kualitas informasi laporan keuangan pemerintah daerah

adalah 4,361, hal ini menunjukkan bahwa karakteristik kualitas informasi laporan

keuangan pemerintah daerah berupa relevan, andal, lengkap/sempurna, tepat

waktu, dapat dipahami, dapat dibuktikan, mudah diakses, dan dapat dibandingkan

telah dilaksanakan dengan baik.

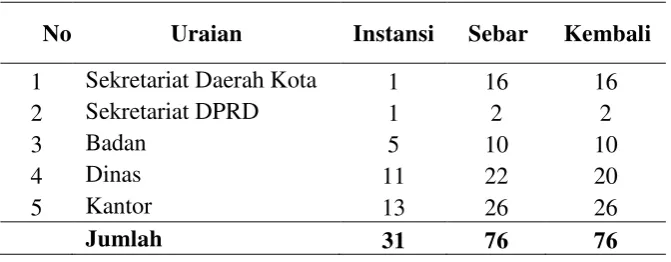

5.2 Deskripsi Data Penelitian

Pengumpulan data dalam penelitian ini telah dilakukan melalui beberapa

tahap, yakni dengan menyebarkan 76 kuesioner kepada responden yang berada

pada SKPD di Pemerintah Kota Tebing Tinggi sebanyak 31 SKPD yang terdiri

dari 1 Sekretariat Daerah, 1 Sekretariat DPRD, 5 Badan, 11 Dinas dan 13 Kantor.

Setiap SKPD diberikan 2 (dua) kuesioner yaitu kepada kepala SKPD dan Pejabat

ditentukan, kuesioner dikutip kembali. Total 76 kuesioner yang dibagikan

seluruhnya kembali dengan baik, sebagaimana dapat dilihat pada Tabel 5.2.

Tabel 5.2 Tingkat Pengembalian Kuesioner

No Uraian Instansi Sebar Kembali

1 Sekretariat Daerah Kota 1 16 16

2 Sekretariat DPRD 1 2 2

3 Badan 5 10 10

4 Dinas 11 22 20

5 Kantor 13 26 26

Jumlah 31 76 76

5.2.1 Deskripsi Lokasi

Lokasi pada penelitian ini adalah setiap Satuan Kerja Perangkat Daerah

(SKPD) di Pemerintah Kota Tebing Tinggi. Kota Tebing Tinggi dibentuk

berdasarkan Undang-Undang Nomor 9 DRT Tahun 1956 dengan luas wilayah

38.438 km2 dimana secara geografis sebelah utara berbatasan dengan PTPN III Kebun Rambutan Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai, sebelah

selatan dengan PTPN IV Kebun Pabatu dan Perkebunan Paya Pinang Kecamatan

Tebing Tinggi Kabupaten Serdang Bedagai, sebelah timur dengan PT. Socfindo

Tanah Besi dan PTPN III Kebun Rambutan Kecamatan Tebing Tinggi Kabupaten

Serdang Bedagai dan sebelah barat dengan PTPN III Kebun Gunung Pamela

Kecamatan Tebing Tinggi Kabupaten Serdang Bedagai (BPS Tebing Tinggi,

2013).

5.2.2 Karakteristik Responden

Berdasarkan data yang diperoleh dari responden, dapat dilihat demografi

responden penelitian yang terdiri dari:

(2) Pangkat dan golongan, klasifikasinya: Golongan II, III, dan IV.

(3) Lama bekerja, klasifikasinya yaitu: 1 – 5 tahun, 6 – 10 tahun, 11 – 15 tahun,

16 – 20 tahun dan > 21 tahun;

(4) Kursus/diklat/bimbingan teknis di bidang akuntansi, pengelolaan keuangan

daerah dan penyusunan laporan keuangan yang diikuti, klasifikasinya: tidak

pernah, 1-2 kali (minim sekali), 3-5 kali (pernah), 6-10 kali (sering) dan

11-20 kali (sangat sering).

(5) Jurusan pendidikan terakhir yang telah diikuti, klasifikasinya yaitu: Ekonomi

dan Non Ekonomi.

(6) Jabatan/tugas pokok di SKPD, klasifikasinya: Kepala SKPD dan Pejabat

Penatausahaan Keuangan (PPK).

Berikut gambaran mengenai demografi responden yang dapat dilihat pada

Tabel 5.3 Demografi Responden sebagai berikut:

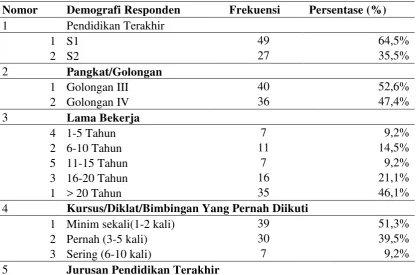

Tabel 5.3 Demografi Responden

Nomor Demografi Responden Frekuensi Persentase (%)

1 Pendidikan Terakhir

4 Kursus/Diklat/Bimbingan Yang Pernah Diikuti

1 Minim sekali(1-2 kali) 39 51,3%

2 Pernah (3-5 kali) 30 39,5%

3 Sering (6-10 kali) 7 9,2%

1 Ekonomi 43 56,6%

2 Non Ekonomi 33 43,4%

6 Jabatan

1 Kepala SKPD 38 50%

2 PPK 38 50%

5.3 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian

maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu

dilakukan uji validitas dan uji reliabilitas data karena jenis data penelitian adalah

data primer. Pengujian ini dilakukan untuk mengetahui konsistensi dan keakuratan

data yang dikumpulkan melalui instrumen penelitian yaitu kuesioner.

5.3.1. Uji Validitas

Pengujian validitas untuk setiap pertanyaan pada kuesioner dapat dilihat

dari nilai validitas pada kolom Corrected Item-Total Correlation. Jika nilai

korelasi yang diperoleh lebih besar dari pada nilai kritis (r hitung > r tabel) maka

instrumen tersebut dikatakan valid (Ghozali, 2013).

Dengan menggunakan responden yang diteliti sebanyak 76 orang, nilai

r-tabel dapat diperoleh dari df (degree of freedom) = n-2, n merupakan jumlah

responden. Maka df untuk penelitian ini adalah 74, dengan taraf signifikansi 5 %

maka nilai r tabelnya yaitu 0,226. Berdasarkan hasil uji validitas dapat

disimpulkan bahwa semua item pertanyaan pada variabel independen, variabel

dependen dan variabel moderating adalah valid. Hal ini dapat dilihat dari nilai r

hitung lebih besar dari nilai r tabel yang tercantum dalam lampiran 4 penelitian

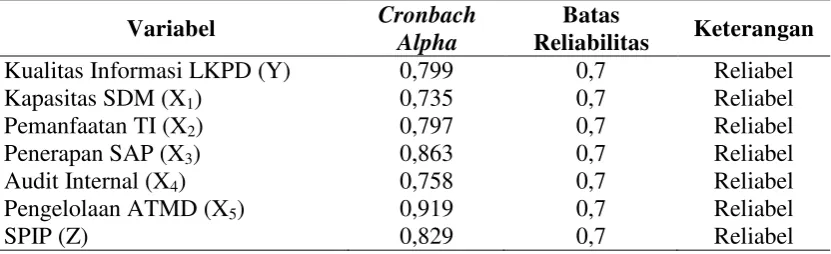

5.3.2.Uji Reliabilitas

Setelah dilakukan uji validitas, tahap selanjutnya adalah melakukan uji

reliabilitas data yaitu dengan melihat nilai cronbach’s alpha, Apabila nilai

cronbach’s alpha lebih besar dari 0,7 maka kuesioner penelitian tersebut

dinyatakan reliabel (Ghozali, 2013).

Tabel 5.4 Uji Reliabilitas Variabel

Variabel Cronbach

Alpha

Batas

Reliabilitas Keterangan

Kualitas Informasi LKPD (Y) 0,799 0,7 Reliabel

Kapasitas SDM (X1) 0,735 0,7 Reliabel

Pemanfaatan TI (X2) 0,797 0,7 Reliabel

Penerapan SAP (X3) 0,863 0,7 Reliabel

Audit Internal (X4) 0,758 0,7 Reliabel

Pengelolaan ATMD (X5) 0,919 0,7 Reliabel

SPIP (Z) 0,829 0,7 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.4 menunjukkan bahwa

nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,7 maka dapat

dinyatakan instrumen tersebut reliabel.

5.4. Uji Asumsi Klasik

Pada analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa

dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk

menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi

klasik terdiri dari pengujian normalitas, pengujian multikolonieritas dan pengujian

heteroskedastisitas. Data yang disajikan pada penelitian ini adalah data cross

5.4.1 Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji

normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis.

Ada dua cara yang digunakan yaitu analisis grafik dan uji statistik.

1. Analisis Grafik

pengujian analisis grafik, dilakukan dengan melihat grafik histogram dan

grafik normal p-p plot. Grafik histogram di atas menggambarkan pola distribusi

yang seimbang dan normal. Hasil yang sama ditunjukkan pada grafik normal p-p

plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan

penyebarannya mendekati garis diagonal. Kedua grafik ini menunjukkan bahwa

model regresi tidak menyalahi asumsi normalitas. Ini dapat dilihat dari Lampiran

5 dalam penelitian ini.

2. Analisis Statistik

Berdasarkan hasil uji normalitas dengan menggunakan uji Kolmogorov

Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

mempunyai distribusi normal. Jika nilai probabilitas asymp. sig (2-tailed) pada uji

Kolmogorov Smirnov lebih besar dari 0,05 maka dapat dinyatakan bahwa data

berdistribusi normal, sebaliknya jika probabilitas asymp. sig (2-tailed) lebih kecil

dari 0,05 maka dapat disimpulkan bahwa data berdistribusi tidak normal (Ghozali,

2013).

Tabel 5.5. One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 76

Normal Parametersa,b Mean .0000000

Most Extreme Differences

Absolute .069

Positive .069

Negatif -.057

Kolmogorov-Smirnov Z .602

Asymp. Sig. (2-tailed) .862

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan Tabel 5.5 dapat dilihat bahwa nilai Kolmogorov-Smirnov

sebesar 0,602 dengan tingkat signifikansi sebesar 0,862. Karena nilai asymp. sig

(2-tailed) lebih besar dari 0,05, maka dapat disimpulkan bahwa data terdistribusi

normal.

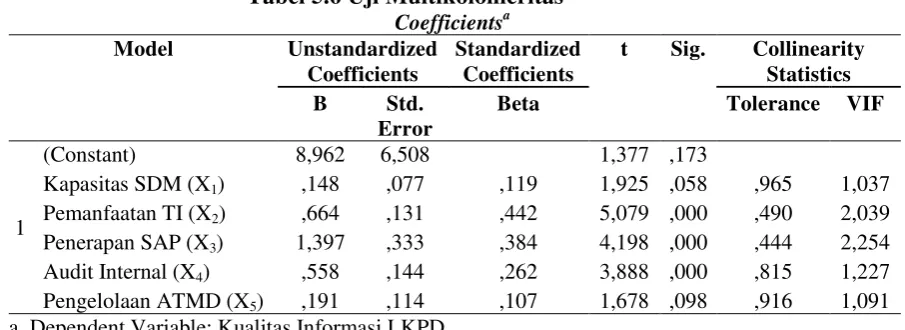

5.4.2 Uji Multikolonieritas

Berdasarkan hasil uji korelasi diantara variabel independen dengan melihat

nilai VIF dan nilai tolerance dapat disimpulkan tidak terjadi masalah

multikolonieritas. Hal ini didukung dengan nilai VIF yang relatif kecil, dan tidak

ada yang lebih besar dari 10 dan nilai tolerance tidak kurang dari 0,1 (Ghozali,

2013).

Tabel 5.6 Uji Multikolonieritas

Coefficientsa

a. Dependent Variable: Kualitas Informasi LKPD

Pada Tabel 5.6 terlihat bahwa variabel kapasitas sumber daya manusia,

audit internal, dan pengelolaan aset tetap milik daerah memiliki nilai VIF dibawah

10 dan nilai tolerance tidak kurang dari 0,1. Hal ini dapat dinyatakan bahwa

diantara variabel independen tidak terjadi masalah multikolonieritas.

5.4.3 Uji Heteroskedastisitas

1. Analisis Grafik

Uji heteroskedastisitas terhadap data menyimpulkan bahwa model regresi

tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari scatterplot dimana

penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola

tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu Y (Ghozali, 2013). Seperti terlihat pada lampiran 6 dalam penelitian ini.

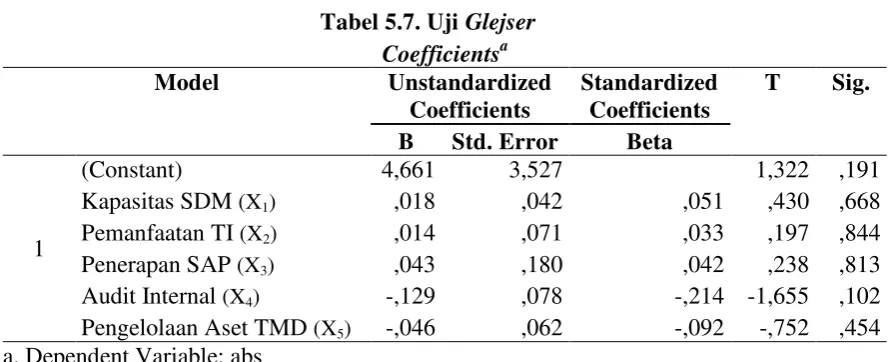

2. Analisis statistik

Tabel 5.7. Uji Glejser

Coefficientsa a. Dependent Variable: abs

Berdasarkan pada Tabel 5.7, hasil uji heteroskedastisitas dengan

menggunakan Uji Glejser, maka semua variabel independen mempunyai nilai

probabilitas signifikansinya lebih besar dari α = 0,05 yaitu masing-masing

kapasitas sumber daya manusia (0,668), pemanfaatan teknologi informasi (0,844),

pengelolaan aset tetap milik daerah (0,454), sehingga dapat disimpulkan bahwa

model tidak mengandung heteroskedastisitas.

5.5. Pengujian Hipotesis Pertama

Setelah diketahui bahwa tidak ada pelanggaran pengujian asumsi klasik

dan model sudah dapat digunakan untuk melakukan analisa regresi berganda,

maka selanjutnya adalah pengujian hipotesis pertama yaitu kapasitas sumber daya

manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi

pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah berpengaruh

secara simultan dan parsial terhadap kualitas informasi laporan keuangan

pemerintah derah. Untuk melihat pengaruh secara simultan yaitu dengan

menggunakan uji statistik F, sedangkan untuk melihat pengaruh secara parsial

yaitu dengan menggunakan uji statistik t.

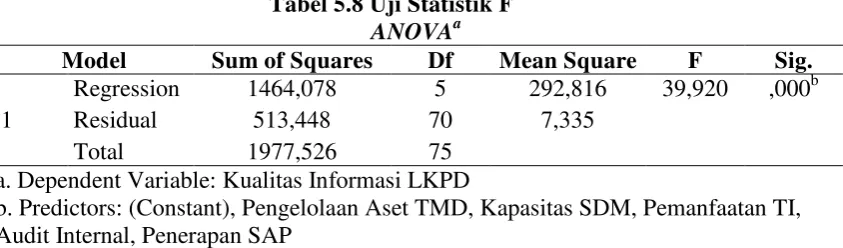

5.5.1.Uji Statistik F

Hasil pengujian statistik F (uji simultan) pada kapasitas sumber daya

manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi

pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah berpengaruh

secara simultan terhadap kualitas informasi laporan keuangan pemerintah derah

diperoleh hasil sebagai mana terdapat pada Tabel 5.8.

Tabel 5.8 Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1464,078 5 292,816 39,920 ,000b

Residual 513,448 70 7,335

Total 1977,526 75

a. Dependent Variable: Kualitas Informasi LKPD

Berdasarkan Tabel 5.8, nilai F hitung 39, 920 lebih besar dari nilai F tabel

2,346 dan nilai signifikansi F sebesar 0,000 lebih kecil dari α = 0,05 maka Ho

ditolak atau hipotesis yang diajukan diterima. Hal ini berarti semua variabel

independen (kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset

tetap milik daerah) secara simultan berpengaruh terhadap variabel dependen

(kualitas informasi laporan keuangan pemerintah daerah) pada taraf signifikansi α

= 0,05.

5.5.2 Uji Statistik t

Hasil pengujian statistik t (uji parsial) pada kapasitas sumber daya

manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi

pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah terhadap

kualitas informasi laporan keuangan pemerintah derah diperoleh hasil sebagai

berikut:

Tabel 5.9 Uji Statistik t

Coefficientsa

Berdasarkan hasil pengujian pada tabel 5.9 kriteria pengambilan

sebesar 1,994 maka secara parsial pengaruh masing-masing variabel independen

terhadap variabel dependen diuraikan sebagai berikut:

Variabel kapasitas sumber daya manusia memiliki tingkat signifikansi

sebesar 0,058 lebih besar dari α = 0,05, dan nilai t sebesar 1,925 lebih kecil dari t

tabel 1,994 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan

bahwa variabel kapasitas sumber daya manusia berpengaruh positif tidak

signifikan terhadap variabel kualitas informasi laporan keuangan pemerintah

daerah.

Variabel pemanfaatan teknologi informasi memiliki tingkat signifikansi

sebesar 0,000 lebih kecil dari α = 0,05, nilai t sebesar 5,079 lebih besar dari t tabel

1,994 dan koefisien regresi yang bernilai positif, sehingga dapat disimpulkan

bahwa variabel pemanfaatan teknologi informasi berpengaruh positif signifikan

terhadap variabel kualitas informasi laporan keuangan pemerintah daerah.

Variabel penerapan standar akuntansi pemerintahaan memiliki tingkat

signifikansi sebesar 0,000 lebih kecil dari α = 0,05, nilai t sebesar 4,198 lebih

besar dari t tabel 1,994 dan koefisien regresi yang bernilai positif sehingga dapat

disimpulkan bahwa variabel penerapan standar akuntansi pemerintahan

berpengaruh positif signifikan terhadap variabel kualitas informasi laporan

keuangan pemerintah daerah.

Variabel audit internal memiliki tingkat signifikansi sebesar 0,000 lebih

kecil dari α = 0,05, nilai t sebesar 3,888 lebih besar dari t tabel 1,994 dan

koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa variabel

audit internal berpengaruh positif signifikan terhadap variabel kualitas informasi

Variabel pengelolaan aset tetap milik daerah memiliki tingkat signifikansi

sebesar 0,098 lebih besar dari α = 0,05, nilai t sebesar 1,678 lebih kecil dari t tabel

1,994 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan

bahwa variabel pengelolaan aset tetap milik daerah berpengaruh positif tidak

signifikan terhadap variabel kualitas informasi laporan keuangan pemerintah

daerah.

Berdasarkan Tabel 5.9 dapat diformulasikan persamaan regresi berganda

antara variabel independen terhadap variabel dependen berikut ini:

Y = 8,962 + 0,148X1 + 0,664X2 + 1,397X3 + 0,558X4 + 0,191X5

Dari persamaan di atas dapat dilihat bahwa koefisien dari variabel

independen kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset

tetap milik daerah menunjukkan angka positif, hal ini berarti bahwa hubungan

antara kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset

tetap milik daerah dengan kualitas informasi laporan keuangan pemerintah daerah

adalah positif, maka jika semakin tinggi/baik kapasitas sumber daya manusia,

pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan,

audit internal, dan pengelolaan aset tetap milik daerah maka semakin tinggi/baik

kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi. Dimana

pengaruh yang paling besar adalah variabel penerapan standar akuntansi

pemerintahan sebesar 139,7 % dan diikuti oleh variabel pemanfaatan teknologi

artinya bila variabel independen bernilai nol maka nilai variabel kualitas informasi

laporan keuangan Pemerintah Kota Tebing Tinggi akan bertambah sebesar 8,962.

5.5.4. Koefisien Determinasi

Tabel 5.10 Nilai Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,860a ,740 ,722 2,70832

a. Predictors: (Constant), Pengelolaan Aset TMD, Kapasitas SDM, Pemanfaatan TI, Audit Internal, Penerapan SAP

b. Dependent Variable: Kualitas Informasi LKPD

Nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat

terbatas. Nilai yang mendekati satu berarti variabel-variabel dependen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. (Ghozali, 2013).

Dari Tabel 5.10 diketahui nilai R square (R2) sebesar 74% . Namun jika independen variabel lebih dari satu maka sebaiknya untuk melihat kemampuan

variabel memprediksi variabel dependen, nilai yang digunakan adalah nilai

adjusted R2. Nilai adjusted R2 sebesar 0,722 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 72,2%. Dengan

kata lain 72,2% perubahan dalam kualitas informasi laporan keuangan pemerintah

daerah mampu dijelaskan variabel kapasitas sumber daya manusia, pemanfaatan

dan pengelolaan aset tetap milik daerah dan sisanya sebesar 27,8% dijelaskan oleh

variabel/faktor lain yang tidak diikutkan dalam penelitian ini.

5.6 Pengujian Hipotesis Kedua

Pengujian hipotesis kedua ini menggunakan analisis regresi berganda

dengan uji residual, dan variabel moderating berupa sistem pengendalian intern

pemerintah. Penggunaan variabel moderating ini dimaksudkan untuk

membuktikan hipotesis bahwa variabel sistem pengendalian intern pemerintah

dapat memoderasi yaitu hubungan variabel kapasitas sumber daya manusia,

pemanfaatan teknologi informasi, penerapan standar akuntansi pemerintahan,

audit internal, dan pengelolaan aset tetap milik daerah dengan variabel kualitas

informasi laporan keuangan pemerintah daerah. Hasil persamaan regresi linear

terhadap variabel moderating sistem pengendalian intern pemerintah dalam

penelitian ini dapat dilihat pada Tabel 5.11.

Tabel 5.11 Hasil Pengujian Regresi Hipotesis Kedua Coefficientsa

a. Dependent Variable: Sistem PIP

Model (a) yang dapat dikembangkan dari hasil penelitian hipotesis kedua adalah:

Tabel 5.12 Hasil Uji Residual Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 6,380 2,092 3,050 ,003

Kualitas Informasi LKPD -,061 ,028 -,244 -2,166 ,034 a. Dependent Variable: abs_res

Model (a) di atas untuk hipotesis kedua bertujuan untuk mendapatkan

nilai residual dari variabel moderating. Nilai residual dari model (a) digunakan

sebagai variabel independen pada model (b). Dari hasil uji model (b) akan

diperoleh kesimpulan apakah variabel sistem pengendalian intern pemerintah bisa

dikatakan variabel moderating yang memperkuat atau tidak. Sebuah variabel bisa

dikatakan sebagai variabel moderating apabila nilai signifikan < dari nilai α =

0,05 dan memiliki nilai koefisien yang negatif.

Hasil pengujian model (b) dapat dilihat pada Tabel 5.12 di atas dan

selanjutnya dari tabel tersebut maka model uji residual dapat diformulasikan

dalam bentuk persamaan sebagai berikut:

|e| = 6,380 – 0,061 Y

Berdasarkan hasil uji residual yang dilakukan diketahui bahwa tingkat

signifikansi kualitas informasi laporan keuangan pemerintah daerah sebesar 0,034

lebih kecil dari α = 0,05 dan koefisien regresi yang bernilai -0,061 sehingga dapat

disimpulkan bahwa variabel sistem pengendalian intern pemerintah merupakan

variabel moderating yang dapat memperkuat hubungan antara kapasitas sumber

daya manusia, pemanfaatan teknologi informasi, penerapan standar akuntansi

pemerintahan, audit internal, dan pengelolaan aset tetap milik daerah terhadap

5.7 Pembahasan Hasil Penelitian

Hasil pengujian hipotesis pertama menyimpulkan bahwa secara simultan

variabel kapasitas sumber daya manusia, pemanfaatan teknologi informasi,

penerapan standar akuntansi pemerintahan, audit internal, dan pengelolaan aset

tetap milik daerah berpengaruh positif signifikan terhadap kualitas informasi

laporan keuangan Pemerintah Kota Tebing Tinggi.

Secara parsial variabel pemanfaatan teknologi informasi, penerapan

standar akuntansi pemerintahan, dan audit internal berpengaruh positif signifikan

terhadap kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi,

sedangkan variabel kapasitas sumber daya manusia dan pengelolaan aset tetap

milik daerah secara parsial berpengaruh positif tidak signifikan terhadap kualitas

informasi laporan keuangan Pemerintah Kota Tebing Tinggi.

5.7.1. Pengaruh Kapasitas Sumber Daya Manusia Terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah

Hasil uji atas pengaruh variabel kapasitas sumber daya manusia terhadap

variabel kualitas informasi laporan keuangan pemerintah daerah menggunakan uji

t diperoleh hasil tingkat signifikansi variabel kapasitas sumber daya manusia

sebesar 0,058 yang lebih besar dari α = 0,05 dan koefisien regresi 0,148. Hal ini

menunjukkan bahwa kapasitas sumber daya manusia berpengaruh positif tidak

signifikan terhadap kualitas informasi laporan keuangan Pemerintah Kota Tebing

Tinggi. Penelitian ini sejalan dengan penelitian yang dilakukan oleh M. Ali Fikri,

dkk (2015), Winidyaningrum (2009), Sukmaningrum (2012) yang menunjukan

adanya pengaruh positif tidak signifikan antara sumber daya manusia terhadap

kapasitas sumber daya manusia tidak berpengaruh terhadap keterandalan laporan

keuangan. Namun hasil penelitian ini bertentangan dengan penelitian Mahaputra

(2014), Choirunisah (2008), Wansyah (2012), Yosefrinaldi (2013), Darmayani

(2014), Deni Herdianto (2015) dan Pakong, dkk (2013) yang menyimpulkan

bahwa kapasitas sumber daya manusia berpengaruh terhadap kualitas informasi

laporan keuangan pemerintah daerah. Sejalan dengan apa yang dikemukakan oleh

Penelitian Alimbudiono & Fidelis (2004), dalam menilai kinerja dan kualitas

sumber daya manusia untuk melaksanakan fungsi akuntansi, dapat dilihat dari

kompetensi sumber daya dan tingkat tanggung jawabnya. Pelaksanaan tugas dan

fungsi penyusunan laporan keuangan diperlukan kapasitas sumber daya manusia

yang memiliki kompetensi dalam bidang ilmu akuntansi. Kompetensi merupakan

karakteristik dasar seseorang dalam mencapai kinerja yang lebih baik dalam

menjalankan pekerjaannya.

Pemerintah Kota Tebing Tinggi perlu melakukan upaya peningkatan

kualitas dan kuantitas sumber daya manusia yang terlibat dalam penyusunan

laporan keuangan, yaitu dilaksanakannya bimbingan teknis secara berkala yang

berkoordinasi dengan Badan Kepegawaian, Pendidikan dan Pelatihan (BKPP)

Kota Tebing Tinggi, dilaksanakan pertemuan rutin setiap bulan dan

mengikutsertakan para Pejabat Penatausahaan Keuangan (PPK) untuk mengikuti

pendidikan dan pelatihan yang diselenggarakan oleh pemerintah pusat. Latar

belakang pendidikan akuntansi, uraian pekerjaan, pedoman kerja dalam bidang

akuntansi dan pelaksanaan pekerjaan yang baik akan mempermudah pencapaian

Kapasitas sumber daya manusia berpengaruh positif tidak signifikan

terhadap kualitas informasi laporan keuangan Pemerintah Kota Tebing Tinggi

diperkirakan oleh kondisi dari sumber daya manusia pengelola keuangan yang ada

belum maksimal dalam menjalankan tugas dan fungsinya. Hal ini dapat dilihat

dari kapasitas sumber daya manusia pengelola keuangan dalam menjalankan

standar akuntansi pemerintahan yang berbasis akrual masih baru dalam

penerapannya. Dilihat dari latar belakang pendidikan responden dalam

demografinya sebesar 43,4% responden berlatar belakang pendidikan non

ekonomi, sehingga memungkinkan responden yang belum menguasai sepenuhnya

tugas dan fungsinya. Dilihat dari kursus/diklat/bimbingan diikuti 51,3% dari

responden minim sekali (1-2 kali) dalam mengikuti diklat, dapat diduga minimnya

mengikuti diklat juga akan sangat kurang dalam memahami pelaksanaan tugas

dan fungsinya.

5.7.2. Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah

Hasil uji atas pengaruh variabel pemanfaatan teknologi informasi terhadap

variabel kualitas informasi laporan keuangan pemerintah daerah menggunakan uji

t dan diperoleh hasil tingkat signifikansi variabel pemanfaatan teknologi informasi

sebesar 0,000 yang lebih kecil dari α = 0,05 dan koefisien regresi 0,664. Hal ini

menunjukkan bahwa pemanfaatan teknologi informasi berpengaruh positif

signifikan terhadap variabel kualitas informasi laporan keuangan Pemerintah Kota

Tebing Tinggi. Hal ini sejalan dengan penelitian Indriasari (2008),

Winidyaningrum (2010), Wansyah, dkk (2012), Yosefrinaldi (2013), Yuliani, dkk

terhadap kualitas informasi laporan keuangan pemerintah daerah. Namun

bertentangan dengan penelitian yang dilakukan oleh Deni Herdianto (2015) yang

menunjukkan pemanfaatan teknologi informasi tidak berpengaruh terhadap

kualitas laporan keuangan.

SKPD di lingkungan Pemerintah Kota Tebing Tinggi telah memanfaatkan

teknologi informasi secara efisien dan efektif untuk kelancaran dalam

penyusunan laporan keuangan pemerintah daerah. Pemanfaatan komputer dan

jaringannya serta pemeliharaan yang baik akan sangat mempermudah pengolahan

data yang terintegarasi dalam penyusunan laporan keuangan. Fasilitas teknologi

informasi yang baik di setiap SKPD sangat mendukung kelancaran dalam

penyusunan laporan keuangan pemerintah daerah sehingga akan menghasilkan

kualitas informasi laporan keuangan pemerintah yang relevan, andal,

lengkap/sempurna, tepat waktu, dapat dipahami, dapat dibuktikan, mudah diakses

dan dapat dibandingkan. Penggunaan aplikasi Sistem Informasi Manajemen

Daerah (SIMDA) di Pemerintah Kota Tebing Tinggi menjadi salah satu faktor

yang membuat pengaruh teknologi informasi sangat signifikan, serat didukung

oleh Peraturan Walikota Nomor 38 Tentang Kebijakan Akuntansi Pemerintah

Kota Tebing Tinggi dan Peraturan Walikota Tebing Tinggi Nomor 39 Tahun 2014

Tentang Sistem dan Prosedur Akuntansi Pemerintah Kota Tebing Tinggi.

Berdasarkan demografi responden 64,5% responden memiliki pendidikan

terakhir adalah sarjana dan selebihnya strata dua, hal ini sangat mempengaruhi

kemampuan responden dalam mengauasi teknologi informasi. Dilihat dari

lamanya bekerja 46,1% lamanya bekerja responden diatas 20 tahun, dimana pada