10 BAB II

TINJAUAN PUSTAKA

2.1 Audit Internal 2.1.1 Pengertian Audit

Audit merupakan suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai entitas ekonomi yang dilakukan oleh seorang yang kompeten, objektif, dan independen.

Menurut Agoes (2012:4), pengertian audit adalah sebagai berikut :

“ Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut ”.

Menurut Arens et al (2011:4), pengertian audit adalah sebagai berikut : “ Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person ”.

Sedangkan pengertian audit menurut Whittington et al (2012:4) sebagai berikut :

“ Auditing is an examination of a company’s financial statements by a firm of independent public accountants. The audit consists of a searching

investigation of the accounting records and other evidence supporting those financial statements. By obtaining an understanding of the company’s internal control, and by inspecting documents, observing of assets, making enquires within and outside the company, and performing other auditing procedures, the auditors will gather the evidence necessary to determine whether the financial statements provide a fair and reasonably complete picture of the company’s financial position and its activities during the period being audited ”.

Berdasarkan definisi audit yang dikemukakan tersebut, maka dapat ditarik kesimpulan bahwa audit merupakan suatu proses pemeriksaan yang dilakukan untuk mengevaluasi bukti tentang kegiatan dan kejadian ekonomi, untuk kemudian hasilnya di informasikan kepada pihak-pihak berkepentingan.

2.1.2 Pengertian Audit Internal

Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektifitas pengelolaan risiko, pengendalian, dan proses governance.

Menurut The Institute of Internal Auditors (IIA) dalam International Professional Practice Framewok (2009), audit internal adalah sebagai berikut :

“ Internal audit is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It helps an organization accomplish its objectives by bringing a

systematic, disciplined approach to evaluate and improve the effectiveness of governance process, risk management, and control ”.

Menurut Sawyer (2009:10), pengertian audit internal adalah sebagai berikut :

“ Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah: (a) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (b) risiko yang dihadapi perusahaan telah diidentifikasikan dan diminimalisasi, (c) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, (d) kriteria operasi yang memuaskan telah dipenuhi, (e) sumber daya telah digunakan secara efisien dan ekonomis, dan (f) tujuan organisasi telah dicapai secara efektif. Semua itu dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjelaskan tanggungjawabnya secara efektif ”.

Menurut Agoes (2012:221) definisi audit internal :

“ Proses menentukan apakah kebijakan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi ”.

sebagai berikut :

“ Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan ”.

Peran audit internal pada BUMN sangat diperlukan dalam membantu manajemen menjalankan tanggungjawabnya secara efektif dan efisien. Fungsi audit internal pada BUMN diatur berdasarkan Undang-undang RI Nomor 19 tahun 2003 mengenai BUMN (Badan Usaha Milik Negara) Pasal 67 yang menyebutkan bahwa pada setiap BUMN dibentuk satuan pengawas intern yang merupakan aparat pengawas intern perusahaan.

Ketentuan Perundang-undangan yang mendukung eksistensi Satuan Pengawas Intern (SPI) BUMN sudah cukup memadai. Didalam Undang-Undang Nomor 19 tahun 2003 mengenai BUMN sebagaimana diatur lebih lanjut dalam PP Nomor 45 tahun 2005 perihal Pendirian, Pengurusan, Pengawasan dan Pembubaran Badan Usaha Milik Negara (BUMN), diatur mengenai tugas dan tanggung jawab, serta pelaporan SPI sebagai berikut :

1. Pada setiap BUMN dibentuk Satuan Pengawasan Intern yang dipimpin oleh seorang kepala yang bertanggung jawab kepada Direktur Utama. 2. Satuan Pengawasan Intern bertugas :

a. Membantu Direktur Utama dalam melaksanakan pemeriksaan operasional dan keuangan BUMN, menilai pengendalian, pengelolaan, dan pelaksanaannya pada BUMN serta memberikan saran-saran perbaikannya.

b. Memberikan keterangan tentang hasil pemeriksaan atau hasil pelaksanaan tugas Satuan Pengawasan Intern kepada Direktur Utama. c. Memonitor tindak lanjut atas hasil pemeriksaan yang telah dilaporkan. 3. Direktur Utama menyampaikan hasil pemeriksaan SPI, kepada seluruh

anggota Direksi, untuk selanjutnya ditindaklanjuti dalam rapat Direksi. Direksi wajib memperhatikan dan segera mengambil langkah-langkah yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh Satuan Pengawasan Intern. 4. Atas permintaan tertulis Komisaris/Dewan Pengawas, Direksi memberikan

keterangan hasil pemeriksaan atau hasil pelaksanaan tugas Satuan Pengawasan Intern.

2.1.3 Tujuan dan Ruang Lingkup Audit Internal

Tujuan pelaksanaan audit internal adalah membantu pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian, saran, dan komentar mengenai kegiatan yang diperiksanya (Agoes, 2012:222).

Ruang lingkup audit internal menurut The Institute of Internal Auditors (IIA, 2009) adalah sebagai berikut :

“ The scope of internal audit should encompass of the adequancy and effectiveness the organizations system of performance in carrying out assigned responsibilities :

2. Compliance with policies, plans, procedures, laws, regulations, and contacts;

3. Safeguarding of assets;

4. Economical and efficient use of resources;

5. Accomplishment of established objectives and goals for operations problems ”.

2.1.4 Fungsi Audit Internal

Fungsi audit internal menurut Sawyer (2009:28) yaitu sebagai berikut : “ Fungsi audit internal adalah suatu fungsi penilaian yang bebas dalam suatu organisasi, guna menelaah atau mempelajari dan menilai kegiatan perusahaan untuk memberikan saran-saran kepada manajemen ”.

Sedangkan fungsi audit internal yang dikemukakan Ardeno Kurniawan (2012:53) adalah sebagai berikut :

“ Fungsi audit internal adalah memberikan berbagai macam jasa kepada organisasi termasuk audit kinerja dan audit operasional yang akan dapat membantu manajemen senior dan dewan komisaris di dalam memantau kinerja yang dihasilkan oleh manajemen dan para personil di dalam organisasi sehingga auditor internal dapat memberikan penilaian yang independen mengenai seberapa baik kinerja organisasi ”.

Maka dapat disimpulkan bahwa fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance dengan menggunakan pendekatan yang sistematis, teratur, dan menyeluruh.

2.1.5 Standar Profesional Audit Internal

Kegiatan pelaksanaan audit internal dilakukan pada berbagai jenis lingkungan yang berbeda satu sama lain dan memiliki tujuan yang berbeda pula maka dibutuhkan adanya standar profesional dalam mengelola kegiatan audit internal agar dapat bekerja sesuai dengan ketentuan. Menurut Tugiman (2006:20) standar profesional audit internal meliputi :

1. Independensi

Auditor internal harus independen dan objektif dalam pelaksanaan kegiatannya, seperti berikut :

“ Para auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian para pemeriksa internal dapat memberikan penilaian yang tidak memihak dan tanpa prasangka, hal yang mana sangat diperlukan atau penting bagi pemeriksaan sebagaimana mestinya. Hal ini dapat diperoleh melalui status organisasi dan sikap objektif para auditor internal ”.

Agar pelaksanaan kegiatan dapat dicapai audit internal diberikan status dan kedudukan yang jelas.

a. Status Organisasi

Menurut Tugiman (2006:20) status organisasi dari audit internal haruslah memberikan keleluasaan untuk memenuhi dan menyelesaikan tanggung jawab pemeriksaan yang diberikan. Auditor internal haruslah memperoleh dukungan manajemen senior dewan, sehingga mereka akan mendapatkan

kerjasama dari pihak yang diperiksa dan dapat menyelesaikan pekerjaannya secara bebas dari berbagai campur tangan pihak lain.

b. Objektivitas

Menurut Tugiman (2006:24) menyatakan bahwa :

“ Para pemeriksa internal atau auditor internal haruslah melakukan pemeriksaan secara objektif ”.

a. Objektif adalah sikap mental bebas yang harus dimiliki oleh pemeriksa internal (internal auditor) dalam melaksanakan pemeriksaan.

b. Sikap objektif akan memungkinkan para auditor internal melaksanakan pemeriksaan dengan suatu cara, sehingga mereka akan sungguh -sungguh yakin atas hasil pekerjaannya dan tidak akan membuat penilaian yang kualitasnya merupakan hasil kesepakatan atau diragukan.

c. Sikap objektif auditor internal tidaklah terpengaruh atau berkurang bila pemeriksa menganjurkan suatu standar pengawasan bagi sistem-sistem atau meninjau (review) prosedur sebelum hal-hal tersebut diterapkan. 2. Kemampuan Profesional

Auditor internal haruslah mempunyai kemampuan profesional oleh karena itu audit internal dilakukan secara ahli dengan ketelitian profesional. Menurut Tugiman (2006:27) kemampuan profesional yaitu :

“ Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang yang secara bersama atau keseluruhan

memiliki pengetahuan, kemampuan, dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas ”.

Unit audit internal :

a. Personalia : Unit audit internal haruslah memberikan jaminan atau kepastian keahlian teknis dan latar belakang pendidikan para auditor yang akan ditugaskan.

b. Pengetahuan dan kecakapan : Unit audit internal haruslah memiliki atau mendapat pengetahuan, kecakapan, dan berbagai disiplin ilmu yang dibutuhkan untuk menjalankan tanggung jawab audit yang diberikan. c. Pengawasan : Bagian audit internal haruslah memberikan kepastian

bahwa pelaksanaan pemeriksaan internal akan diawasi sebagaimana mestinya.

3. Lingkup Pekerjaan

Menurut Tugiman (2006:41) menyatakan bahwa :

“ Lingkup pekerjaan pemeriksa internal harus meliputi pengujian dan evaluasi terhadap kecukupan dan efektivitas sistem pengendalian intern yang dimiliki organisasi serta kualitas pelaksanaan tanggung jawab yang diberikan ”. a. Keandalan Informasi

Auditor internal harus memeriksa keandalan informasi keuangan dan pelaksanaan pekerjaan dan cara-cara yang dipergunakan untuk mengidentifikasi, mengukur, mengklasifikasikan, dan melaporkan suatu informasi tersebut

b. Kesesuaian dengan kebijakan, rencana, prosedur, peraturan, dan undang-undang

Auditor internal haruslah memeriksa sistem yang telah ditetapkan untuk meyakinkan apakah sistem tersebut telah sesuai dengan kebijaksanaan, rencana, prosedur, hukum, dan peraturan yang dimiliki, akibat yang penting terhadap pekerjaan atau operasi, laporan-laporan serta harus menentukan apakah organisasi telah memenuhi atau melaksanakan hal-hal tersebut.

c. Perlindungan terhadap harta

Auditor internal haruslah meninjau berbagai alat atau cara yang digunakan untuk melindungi harta dan bila dipandang perlu, memverifikasi keberadaan dari suatu harta atau aktiva. Auditor internal harus meninjau berbagai alat atau cara yang dipergunakan untuk melindungi harta terhadap berbagai jenis kerugian, seperti kerugian yang diakibatkan oleh pencurian, kegiatan yang ilegal atau tidak pantas. Pada saat memverifikasi keberadaan suatu harta, pemeriksa harus mempergunakan prosedur pemeriksaan yang sesuai dan tepat, memeriksa atau cara dipergunakan untuk melindungi harta atau aktiva, dan bila dipandang perlu, memverifikasi keberadaan berbagai harta organisasi.

d. Penggunaan sumber daya secara ekonomis dan efisien

Auditor internal haruslah menilai keekonomisan dan efisiensi penggunaan sumber daya yang ada.

e. Pencapaian Tujuan

Auditor internal haruslah menilai pekerjaan, operasi, atau program untuk menentukan apakah hasil-hasil yang dicapai sesuai dengan tujuan dan sasaran yang telah ditetapkan, dan apakah suatu pekerjaan, operasi, atau program telah dijalankan secara tepat dan sesuai dengan rencana.

4. Pelaksanaan Kegiatan Pemeriksaan

Pelaksanaan kegiatan pemeriksaan dikemukakan oleh Tugiman (2006:53) adalah :

“ Kegiatan pemeriksaan harus meliputi perencanaan pemeriksaan, pengujian dan pengevaluasian informasi, pemberitahuan hasil dan menindaklanjuti (follow up)”.

a. Perencanaan Pemeriksaan

1. Penetapan tujuan pemeriksaan dan lingkup pekerjaan.

2. Memperoleh informasi dasar (background information) tentang kegiatan yang akan diaudit.

3. Penentuan berbagai tenaga yang diperlukan untuk melaksanakan pemeriksaan.

4. Pemberitahuan kepada para pihak yang dipandang perlu.

5. Melaksanakan survei secara tepat untuk lebih mengenali kegiatan yang diperlukan, risiko-risiko, dan pengawasan-pengawasan, untuk mengidentifikasi area yang ditekankan dalam pemeriksaan, serta untuk memperoleh berbagai ulasan dan sasaran dari pihak yang akan diperiksa.

6. Penulisan program pemeriksaan.

7. Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil pemeriksaan akan disampaikan.

8. Memperoleh persetujuan bagi rencana kerja pemeriksaan. b. Pengujian dan pengevaluasian informasi

Internal auditor haruslah mengumpulkan, menganalisis , menginterpretasi, dan membuktikan kebenaran informasi untuk mendukung hasil pemeriksaan. Proses pengujian dan pengevaluasian informasi adalah sebagai berikut :

1. Semua informasi yang berhubungan dengan tujuan audit dan ruang lingkup kerja harus dikumpulkan.

2. Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk membuat dasar yang logis bagi temuan pemeriksaan dan rekomendasi. 3. Prosedur pemeriksaan, teknik pengujian dan penarikan contoh yang

dipergunakan, harus terlebih dahulu diseleksi bila memungkinkan dan diperluas atau diubah bila keadaan mengendaki demikian.

4. Proses pengumpulan, analisis, penafsiran, dan pembuktian kebenaran informasi haruslah diawasi untuk memberikan kepastian bahwa sikap objektif auditor terus dijaga dan sasaran pemeriksaan dapat dicapai. 5. Kertas kerja audit adalah dokumen pemeriksaan yang harus dibuat

oleh auditor dan ditinjau atau ditelaah oleh manajemen bagian audit internal. Kertas kerja ini harus mencantumkan berbagai informasi yang

diperoleh dan dianalisis yang dibuat serta harus mendukung dasar temuan pemeriksaan dan rekomendasi yang akan dilaporkan.

c. Penyampaian Hasil Pemeriksaan

Internal auditor harus melaporkan hasil pemeriksaan yang dilakukannya. 1. Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah

pengujian terhadap pemeriksaan (audit examination) selesai dilakukan. Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan secara formal atau informal.

2. Internal auditor harus terlebih dahulu mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkatan manajemen yang tepat, sebelum mengeluarkan laporan akhir.

3. Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

4. Laporan haruslah mengemukakan tentang maksud, lingkup, dan hasil pelaksanaan audit, dan bila dipandang perlu, laporan harus pula berisikan pernyataan tentang pendapat auditor.

5. Laporan dapat mencantumkan berbagai rekomendasi bagi berbagai perkembangan yang mungkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif.

6. Pandangan dari pihak auditee tentag berbagai kesimpulan atau rekomendasi dapat pula dicantumkan dalam laporan audit.

7. Pimpinan audit internal atau staf yang ditunjuk harus mereview dan menyetujui laporan pemeriksaan akhir, sebelum laporan tersebut

dikeluarkan, dan menentukan kepada siapa laporan tersebut akan disampaikan.

d. Tindak Lanjut Hasil Pemeriksaan

Internal auditor harus terus meninjau dan menentukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan audit yang dilaporkan telah dilakukan tindakan yang tepat. Tindak lanjut audit internal didefinisikan juga sebagai suatu proses untuk menentukan kecukupan, keefektifan, dan ketepatan waktu dari berbagai tindakan yang dilakukan oleh manajemen terhadap berbagai temuan.

5. Manajemen Bagian Audit Internal

Manajemen bagian audit internal dinyatakan Tugiman (2006:79) bahwa pimpinan audit internal harus mengelola bagian audit internal secara tepat. Pimpinan audit internal bertanggung jawab mengelola bagian audit internal, sehingga :

a. pekerjaan pemeriksaan memenuhi tujuan umum dan tanggung jawab yang disetujui oleh manajemen senior dan diterima oleh dewan.

b. Sumber daya bagian audit internal digunakan secara efisien dan efektif.

c. Pelaksanaan pekerjaan pemeriksaan dilakukan sesuai dengan standar profesi. Pimpinan audit internal harus :

1. memiliki pernyataan tentang tujuan, kewenangan, dan tanggung jawab untuk bagian audit internal.

2. Menetapkan rencana bagi pelaksanaan tanggung jawab audit internal.

3. Membuat berbagai kebijakan dan prosedur secara tertulis sebagai pedoman bagi staf auditor.

4. Menetapkan suatu program untuk menyeleksi dan mengembangkan sumber daya manusia pada bagian audit internal.

5. Mengkoordinasikan usaha atau kegiatan audit internal dengan auditor eksternal.

6. Menetapkan dan mengembangkan program pengendalian mutu untuk mengevaluasi berbagai kegiatan dari bagian audit internal. Dapat disimpulkan oleh penulis bahwa seorang pimpinan audit internal harus memiliki syarat-syarat yang ditetapkan oleh standar profesional audit internal guna mengelola bagian audit internal dengan mengambil keputusan dengan baik dan tepat serta mempunyai tanggung jawab dalam mengelola audit internal pada organisasi.

2.2 Efektivitas

2.2.1 Pengertian Efektivitas

Menurut Arens et al (2011:496) pengertian efektivitas adalah :

“ Effectiveness refers to the accomplishment of objectives, whereas efficiency refers to the resources user to active these objective ”.

Pengertian efektivitas menurut Mardiasmo (2009) adalah sebagai berikut : “ Efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan ”.

Berdasarkan definisi efektivitas yang dikemukakan tersebut, maka dapat ditarik kesimpulan bahwa efektivitas menitikberatkan pada tingkat keberhasilan organisasi dalam pencapaian tujuan yang telah ditetapkan. Hal ini berarti penilaian efektivitas didasarkan pada sejauh mana tujuan suatu organisasi dapat dicapai. Jadi efektivitas merupakan gambaran tingkat keberhasilan dalam mencapai target yang telah ditetapkan. Dalam melakukan audit internal, auditor akan merumuskan hal-hal yang dapat meningkatkan efektivitas manajemen perusahaan untuk tindakan perbaikan di masa yang akan mendatang.

2.3 Pengendalian Internal

2.3.1 Pengertian Pengendalian Internal

Menurut Arens et al (2011) mengemukakan bahwa pengertian pengendalian internal adalah sebagai berikut :

“ Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini :

a. Keandalan pelaporan keuangan b. Efektivitas dan efisiensi operasi, dan

c. Kepatuhan terhadap hukum dan peraturan yang berlaku ”.

Definisi pengendalian internal menurut Hery (2013:159) sebagai berikut : “ Pengendalian Internal adalah seperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan

yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan ”. Menurut Agoes, (2012:100) mengemukakan bahwa pengertian pengendalian internal adalah sebagai berikut :

“ Pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan, yaitu keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku ”.

Pengendalian internal dalam BUMN sangat diperlukan karena bertujuan untuk menjaga aset, menghasilkan informasi yang akurat dan meyakinkan, mendorong dan memperbaiki jalannya efisiensi organisasi, mencegah penyalahgunaan sistem, dan melindungi kebijakan yang telah ditetapkan, guna mencapai tujuan perusahaan.

Menurut Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-01/MBU/2011 Pasal 26 yang disebutkan bahwa Direksi harus menetapkan suatu sistem pengendalian intern yang efektif untuk mengamankan investasi dan aset perusahaan. Sistem pengendalian intern antara lain mencakup hal-hal sebagai berikut :

a. Lingkungan pengendalian intern dalam perusahaan yang dilaksanakan dengan disiplin dan terstruktur, yang terdiri dari :

2. Filosofi dan gaya manajemen

3. Cara yang ditempuh manajemen dalam melaksanakan kewenangan dan tanggung jawabnya

4. Pengorganisasian dan pengembangan sumber daya manusia; dan 5. Perhatian dan arahan yang dilakukan oleh Direksi.

b. Pengkajian terhadap pengelolaan risiko usaha (risk assessment), yaitu suatu proses untuk mengidentifikasi, menganalisis, menilai pengelolaan risiko yang relevan.

c. Aktivitas pengendalian, yaitu tindakan-tindakan yang dilakukan dalam suatu proses pengendalian terhadap kegiatan perusahaan pada setiap tingkat dan unit dalam struktur organisasi BUMN, antara lain mengenai kewenangan, otorisasi, verifikasi, rekonsiliasi, penilaian atas prestasi kerja, pembagian tugas, dan keamanan terhadap aset perusahaan.

d. Sistem informasi dan komunikasi, yaitu suatu proses penyajian laporan mengenai kegiatan operasional, finansial, serta ketaatan dan kepatuhan terhadap ketentuan peraturan perundang-undangan oleh BUMN.

e. Monitoring, yaitu proses penilaian terhadap kualitas sistem pengendalian intern, termasuk fungsi internal audit pada setiap tingkat dan unit dalam struktur organisasi BUMN, sehingga dapat dilaksanakan secara optimal. 2.3.2 Tujuan Pengendalian Internal

Menurut Sawyer (2009) tujuan-tujuan umum yang akan dicapai dari pengendalian internal adalah sebagai berikut :

1. Meningkatkan susunan, keekonomisan, efisiensi, dan efektivitas operasi serta kualitas barang dan jasa sesuai misi organisasi.

2. Mengamankan sumber daya terhadap kemungkinan kerugian akibat pelepasan, penyalahgunaan, kesalahan pengelolaan, kekeliruan, dan kecurangan.

3. Meningkatkan kepatuhan pada hukum dan arahan manajemen.

4. Membuat data keuangan dan manajemen yang dapat diandalkan serta pengungkapan yang wajar pada pelaporan yang tepat waktu.

Adapun tujuan pengendalian internal yang dikemukakan oleh Arens et al (2011) adalah sebagai berikut :

1. Reliability of Financial Reporting (Keandalan Pelaporan Keuangan) Pihak manajemen bertanggung jawab dalam menyiapkan laporan keuangan bagi investor, kreditur, dan pengguna lainnya. Manajemen mempunyai kewajiban hukum dan profesional untuk menjamin bahwa informasi telah disiapkan sesuai dengan standar pelaporan seperti prinsip yang berlaku umum.

2. Effectiveness and Efficiency of Operations (Efektivitas dan Efisiensi Operasi)

Pengendalian bagi sebuah perusahaan adalah alat untuk mencegah terjadinya pemborosan yang disebabkan kegiatan-kegiatan yang tidak perlu dalam segala aspek usaha dan untuk mengurangi penggunaan sumber daya yang tidak efektif dan efisien.

3. Compliance with Applicable Laws and Regulation (Ketaatan pada Hukum dan Perundang-Undangan)

Perusahaan pada umumnya harus taat pada aturan dan perundang-undangan yang ditetapkan oleh pihak yang berwenang. Dengan dibentuknya pengendalian internal tersebut maka diharapkan perusahaan tidak melanggar aturan yang ditetapkan oleh pemerintah sebagai pihak yang berwenang.

2.3.3 Unsur-Unsur Pengendalian Internal

Menurut Committee of Sponsoring Organizations of the Treadway Commision (COSO) (2013:4) unsur-unsur pengendalian internal sebagai berikut :

“ Internal control consists of five integrated components : 1. Control Environment

2. Risk Assessment 3. Control Activities

4. Information and Communication 5. Monitoring Activities ”.

Committee of Sponsoring Organizations of the Treadway Commision (COSO) menguraikan unsur-unsur pengendalian internal sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian (Control environment) terdiri atas tindakan, kebijakan, dan prosedur yang mencerminkan sikap manajemen puncak, para direktur, dan pemilik entitas secara keseluruhan mengenai pengendalian internal serta arti pentingnya bagi entitas itu. Untuk memahami dan menilai

lingkungan pengendalian, auditor harus mempertimbangkan subkomponen pengendalian yang paling penting.

a. Integritas dan Nilai-Nilai Etis

Integritas dan nilai-nilai etis adalah produk dari standar etika dan perilaku entitas, serta bagaimana standar itu dikomunikasikan dan diberlakukan dalam praktik. Subkomponen ini meliputi tindakan manajemen untuk menghilangkan atau mengurangi dorongan dan godaan yang mungkin membuat karyawan melakukan tindakan tidak jujur, illegal, atau tidak etis. Ini juga meliputi pengkomunikasian nilai-nilai entitas dan standar perilaku kepada para karyawan melalui pernyataan kebijakan, kode perilaku, dan teladan.

b. Komitmen pada Kompetensi

Kompetensi adalah pengetahuan dan keterampilan yang diperlukan untuk menyelesaikan tugas mendefinisikan pekerjaan seseorang. Komitmen pada kompetensi meliputi pertimbangan manajemen tentang tingkat kompetensi bagi pekerjaan tertentu, dan bagaimana tingkatan tersebut diterjemahkan menjadi keterampilan dan pengetahuan yang diperlukan.

c. Partisipasi Dewan Komisaris atau Komite Audit

Dewan komisaris berperan penting dalam tata kelola korporasi yang efektif karena memikul tanggung jawab akhir untuk memastikan bahwa manajemen telah mengimplementasikan pengendalian internal dan proses pelaporan keuangan yang layak. Dewan komisaris yang efektif independen dengan manajemen, dan para anggotanya terus meneliti dan terlibat dalam

aktivitas manajemen. Meskipun mendelegasikan tanggung jawabnya atas pengendalian internal kepada manajemen, dewan harus secara teratur menilai pengendalian tersebut. Selain itu, dewan yang aktif dan objektif seringkali juga dapat mengurangi kemungkinan bahwa manajemen mengesampingkan pengendalian yang ada.

d. Filosofi dan Gaya Operasi Manajemen

Manajemen melalui aktivitasnya, memberikan isyarat yang jelas kepada para karyawan tentang pentingnya pengendalian internal.

e. Struktur Organisasi

Struktur organisasional entitas menentukan garis-garis tanggung jawab dan kewenangan yang ada. Dengan memahami struktur organisasi klien, auditor dapat mempelajari pengelolaan dan unsur-unsur fungsional bisnis serta melihat bagaimana pengendalian diimplementasikan.

f. Kebijakan dan Praktik Sumber Daya Manusia

Aspek paling penting dari pengendalian internal adalah personil. Jika para karyawan kompeten dan bisa dipercaya, pengendalian lainnya dapat diabaikan, dan laporan keuangan yang andal masih akan dihasilkan. Orang-orang yang tidak kompeten atau tidak jujur bisa merusak sistem meskipun ada banyak pengendalian yang diterapkan. Orang-orang yang jujur dan efisien mampu mencapai kinerja yang tinggi meskipun hanya ada segelintir pengendalian yang lain untuk mendukung mereka. Akan tetapi, orang-orang yang kompeten dan terpercaya sekalipun bisa saja memiliki kekurangan.

2. Penilaian Risiko

Penilaian risiko (risk assessment) atas pelaporan keuangan adalah tindakan yang dilakukan manajemen untuk mengidentifikasi dan menganalisis risiko-risiko yang relevan dengan penyusunan laporan keuangan yang sesuai dengan GAAP. Sebagai contoh, jika suatu perusahaan sering menjual produk dengan harga dibawah harga pokok persediaan karena pesatnya perubahan teknologi, perusahaan itu harus menyelenggarakan pengendalian yang memadai untuk mengatasi risiko melebihsajikan persediaan. Demikian pula, kegagalan untuk memenuhi tujuan sebelumnya, mutu personil, penyebaran geografis operasi perusahaan, signifikansi dan kompleksitas proses bisnis inti, pengenalan teknologi informasi yang baru, dan munculnya pesaing baru, semuanya contoh faktor-faktor yang dapat meningkatkan risiko. Setelah mengidentifikasi suatu risiko, manajemen mengestimasi signifikansi risiko itu, menilai kemungkinan terjadinya risiko itu, dan mengembangkan tindakan khusus yang diperlukan untuk mengurangi risiko itu ketingkat yang dapat diterima.

3. Aktivitas Pengendalian

Aktivitas pengendalian (control activities) adalah kebijakan dan prosedur, selain yang sudah termasuk dalam empat komponen lainnya, yang membantu memastikan bahwa tindakan yang diperlukan telah diambil untuk menangani risiko guna mencapai tujuan entitas. Aktivitas pengendalian umumnya dibagi menjadi lima jenis berikut ini:

Agar pengendalian berjalan dengan baik, setiap transaksi harus diotorisasi dengan tepat. Jika setiap orang dalam suatu organisasi bisa memperoleh atau menggunakan aktiva seenaknya, hal itu akan menimbulkan kekacauan. Otorisasi dapat bersifat umum atau khusus. Dengan otorisasi umum, manajemen menetapkan kebijakan, dan para bawahan diinstruksikan untuk mengimplementasikan otorisasi umum tersebut dengan menyetujui semua transaksi dalam batas yang ditetapkan oleh kebijakan itu. Otorisasi khusus berlaku untuk transaksi individual. Untuk transaksi tertentu, manajemen memilih mengotorisasi setiap transaksi. Contohnya adalah otorisasi transaksi penjualan oleh manajer penjualan untuk perusahaan penjual mobil bekas.

b. Dokumen dan Catatan yang Memadai

Dokumen dan catatan adalah objek fisik dimana transaksi akan dicantumkan serta diikhtisarkan. Dokumen dan catatan meliputi berbagai item seperti faktur penjualan, pesanan pembelian, catatan pembantu, jurnal penjualan, dan kartu absensi karyawan. Banyak dari dokumen dan catatan tersebut disimpan dalam file komputer sampai waktunya dicetak. Dokumen yang memadai sangat penting untuk mencatat transaksi dan mengendalikan aktiva dengan benar.

c. Pengendalian Fisik atas Aktiva dan Catatan

Untuk menyelenggarakan pengendalian internal yang memadai, aktiva dan catatan harus dilindungi. Jika dibiarkan tidak terlindungi, aktiva itu bisa dicuri. Jika tidak terlindungi secara memadai, catatan bisa dicuri, rusak,

atau hilang, yang dapat sangat mengganggu proses akuntansi dan operasi bisnis. Jika suatu perusahaan sangat terkomputerisasi, peralatan komputer, program, dan file datanya harus dilindungi. File data adalah catatan perusahaan, dan jika rusak, rekonstruksinya bisa sangat mahal atau bahkan mustahil.

d. Pemeriksaan Independen atas Kinerja

Kategori terakhir dari aktivitas pengendalian adalah review yang cermat dan berkelanjutan atas keempat hal lainnya, yang sering kali disebut pemeriksaan independen atau verifikasi internal. Kebutuhan akan pemeriksaan independen timbul karena pengendalian internal cenderung berubah seiring dengan berlalunya waktu, kecuali review sering dilakukan. Personil mungkin telah melupakan atau sengaja tidak mengikuti prosedur, atau mereka mungkin ceroboh kecuali ada yang mengamati dan mengevaluasi kinerja mereka. Tanpa menghiraukan kualitas pengendalian, personil bisa berbuat keliru atau melakukan kecurangan.

4. Informasi dan Komunikasi

Tujuan sistem informasi dan komunikasi akuntansi dari entitas adalah untuk memulai, mencatat, memproses, dan melaporkan transaksi yang dilakukan entitas itu serta mempertahankan akuntabilitas aktiva terkait. Sistem informasi dan komunikasi akuntansi mempunyai beberapa subkomponen yang biasanya terdiri atas kelas-kelas transaksi seperti penjualan, retur penjualan, penerimaan kas, akuisisi, dan sebagainya.

5. Pemantauan

Aktivitas pemantauan berhubungan dengan penilaian mutu pengendalian internal secara berkelanjutan atau periodik oleh manajemen untuk menentukan bahwa pengendalian itu telah beroperasi seperti yang diharapkan, dan telah dimodifikasi sesuai dengan perubahan kondisi. Informasi yang dinilai ini berasal dari berbagai sumber, termasuk studi atas pengendalian internal yang ada, laporan audit internal, pelaporan pengecualian tentang aktivitas pengendalian, laporan dari pembuat peraturan seperti badan pengatur bank, umpan balik dari personil operasional, dan keluhan pelanggan tentang jumlah tagihan.

2.3.4 Keterbatasan Pengendalian Internal

Menurut Mulyadi (2011:181) pengendalian intern setiap entitas memiliki keterbatasan bawaan, oleh karena itu pengendalian intern hanya memberikan keyakinan memadai, bukan mutlak, kepada manajemen dan dewan komisaris tentang pencapaian tujuan entitas. Berikut ini adalah keterbatasan bawaan yang melekat dalam setiap pengendalian intern :

1. Kesalahan dalam Pertimbangan

Seringkali, manajemen dan personel lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi, keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian, atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut dengan kolusi (collusion). Kolusi dapat mengakibatkan bobolnya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang dirancang.

4. Pengabaian oleh Manajemen

Manajemen dapat menghabiskan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu. Contohnya adalah manajemen melaporkan laba yang lebih tinggi bagi dirinya atau untuk menutupi ketidakpatuhannya terhadap peraturan perundangan yang berlaku.

5. Biaya Lawan Manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian intern tidak boleh melebihi manfaat yang diharapkan dari pengendalian intern tersebut karena pengukuran secara tepat baik biaya maupun manfaat

biasanya tidak mungkin dilakukan, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern.

2.4 Aset Tetap

2.4.1 Pengertian Aset Tetap

Aset tetap merupakan harta kekayaan atau sumber daya entitas bisnis (perusahaan) yang diperoleh serta dikuasai dari hasil kegiatan ekonomi (transaksi) pada masa yang lalu. Aset tetap digunakan dalam menjalankan aktivitas operasional perusahaan untuk menghasilkan barang atau jasa.

Menurut PSAK No. 16 (2011:16) paragraf 06, mendefinisikan aset tetap adalah sebagai berikut adalah :

“ Aset tetap adalah aset berwujud yang :

(a) dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

(b) diharapkan untuk digunakan selama lebih dari satu periode ”.

Menurut Warren et al (2010:2) definisi aset tetap adalah sebagai berikut : “ Aset tetap merupakan aset jangka panjang atau aset yang relatif permanen, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal ”.

Definisi aset tetap menurut K.R Subramanyam (2013:294) sebagai berikut: “ Properti, pabrik, dan peralatan (atau aset tetap) merupakan aset berwujud tak lancar yang digunakan dalam proses manufaktur, penjualan, atau jasa

untuk menghasilkan pendapatan dan arus kas selama lebih dari satu periode ”.

Menurut Surya (2012:149) mendefinisikan aset tetap sebagai berikut : “ Aset berwujud yang dimiliki oleh perusahaan untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan, atau untuk keperluan administrasi, dan diharapkan dapat digunakan lebih dari satu periode ”.

Sedangkan, menurut Peraturan Menteri Badan Usaha Milik Negara Nomor PER-13/MBU/09/2014 tentang Pedoman Pendayagunaan Aset Tetap Badan Usaha Milik Negara, pengertian aset tetap adalah sebagai berikut :

“ Aset tetap adalah aset berwujud yang dimiliki dan/atau dikuasai oleh BUMN untuk digunakan dalam operasional BUMN tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan memiliki masa manfaat lebih dari satu tahun ”.

Berdasarkan definisi aset tetap yang dikemukakan tersebut, maka dapat ditarik kesimpulan bahwa aset tetap merupakan suatu aset yang mempunyai bentuk fisik, mempunyai nilai yang relatif besar, dimiliki oleh perusahaan dan digunakan dalam operasi normal perusahaan sehari-hari serta tidak untuk diperjualbelikan dan bersifat permanen atau mempunyai masa guna lebih dari satu periode.

2.4.2 Karakteristik Aset Tetap

Aset tetap merupakan elemen penting dalam sebuah perusahaan untuk menunjang semua kegiatan yang bersifat teknis. Tidak semua aset yang dimiliki

oleh perusahaan dapat dikategorikan sebagai aset tetap. Sebuah aset harus memenuhi beberapa karakteristik sehingga bisa dikategorikan sebagai aset tetap.

Karakteristik aset tetap menurut Sugiri (2009:147), adalah sebagai berikut: 1. Memiliki wujud fisik.

2. Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

3. Memberikan manfaat ekonomi untuk periode jangka panjang, dan merupakan subjek depresiasi.

Menurut Hans Kartikahadi (2012:316), beberapa karakteristik aset tetap yaitu :

1. Aset tetap adalah aset berwujud yang secara fisik dapat dilihat dan disentuh.

2. Dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa dan tidak untuk dijual kembali.

3. Digunakan untuk waktu yang panjang, lebih dari satu periode akuntansi.

Berdasarkan definisi tentang karakteristik aset tetap, bahwa aset tetap mempunyai beberapa karakteristik sebagai berikut :

1. Aset tetap mempunyai wujud/bentuk fisik. 2. Digunakan dalam operasional perusahaan.

3. Memiliki masa manfaat lebih dari satu periode akuntansi. 4. Tidak untuk diperjualbelikan.

2.4.3 Klasifikasi Aset Tetap

Aset tetap yang dimiliki oleh perusahaan sangat beragam, sehingga untuk membedakannya diperlukan pengklasifikasian menjadi beberapa golongan sesuai dengan kegunaan, masa manfaat, dan faktor lain.

Menurut Skousen et al (2009:697) klasifikasi aset tetap yaitu : 1. Aset Tetap Berwujud

Aset tetap berwujud memiliki bentuk fisik dan dengan demikian dapat diamati dengan satu atau lebih pancaindra dan memiliki karakteristik umum, yaitu memberi manfaat ekonomi pada masa mendatang bagi perusahaan. Aset tertentu yang umum dilaporkan didalam kategori ini meliputi :

a. Tanah

Tanah merupakan harta yang digunakan untuk tujuan usaha dan tidak dikenai penyusutan, maka biaya yang dikenakan pada tanah merupakan biaya yang secara langsung berhubungan dengan masa manfaat yang tidak terbatas.

b. Perbaikan Tanah

Perbaikan tanah merupakan peningkatan kegunaan dari tanah tersebut. Unsur-unsur dari tanah, seperti : pemetaan tanah, pengaspalan, pemagaran, saluran air, instalasi listrik, dan lain-lain.

c. Bangunan

Bangunan adalah gedung yang berdiri sendiri diatas bumi ini baik diatas lahan atau air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung itu.

d. Mesin dan Peralatan

Mesin dan peralatan merupakan aset yang dipergunakan perusahaan dalam proses produksi atau penyediaan jasa.

e. Kendaraan

Kendaraan merupakan aset yang dipergunakan sebagai alat transportasi atau sebagai penyedia jasa seperti truk, mobil, motor, dan lain-lain.

2. Aset Tak Berwujud

Aset tak berwujud didefinisikan sebagai aset yang tidak memiliki bentuk fisik. Bukti adanya aset ini terdapat dalam bentuk perjanjian, kontrak atau paten. Hal ini memenuhi definisi aset karena adanya manfaat dimasa mendatang. Aset berikut umumnya dilaporkan sebaagai aset tak berwujud :

a. Hak Paten

Merupakan hak eksklusif yang memungkinkan seorang penemu/pencipta untuk mengendalikan produksi, penjualan atau penggunaan dari suatu temuan/ciptaannya.

b. Hak Dagang

Merupakan suatu hak eksklusif yang mengizinkan suatu simbol, label, dan rancangan khusus.

c. Hak Cipta

Merupakan suatu hak eksklusif yang mengizinkan seseorang untuk menjual, memberi izin atau mengendalikan pekerjaannya.

d. Goodwill

Goodwill adalah sumber daya, faktor dan kondisi tak berwujud lain yang memungkinkan perusahaan untuk mendapatkan laba diatas laba normal dengan aset yang dapat diidentifikasi.

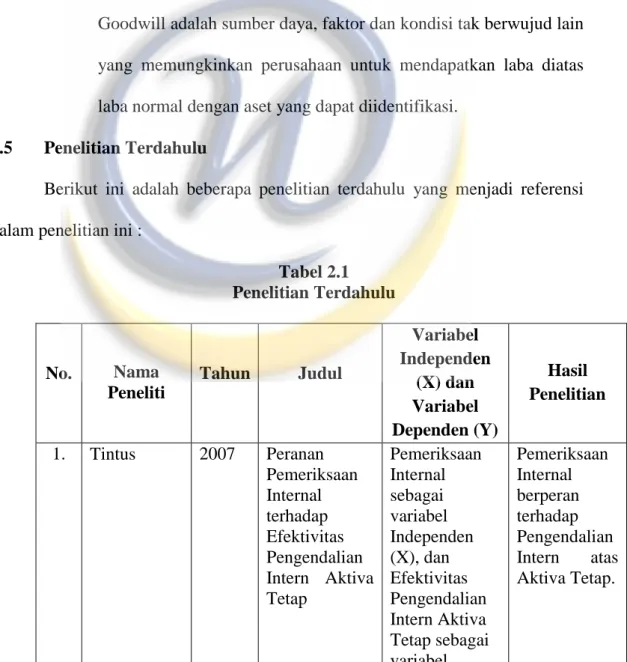

2.5 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang menjadi referensi dalam penelitian ini :

Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti Tahun Judul Variabel Independen (X) dan Variabel Dependen (Y) Hasil Penelitian 1. Tintus 2007 Peranan Pemeriksaan Internal terhadap Efektivitas Pengendalian Intern Aktiva Tetap Pemeriksaan Internal sebagai variabel Independen (X), dan Efektivitas Pengendalian Intern Aktiva Tetap sebagai variabel Pemeriksaan Internal berperan terhadap Pengendalian Intern atas Aktiva Tetap.

Dependen (Y). 2. Yogie 2010 Peranan Audit

Internal dalam menunjang Efektivitas Pengelolaan Aktiva Tetap Audit Internal sebagai variabel Independen (X), dan Efektivitas Pengelolaan Aktiva Tetap sebagai variabel Dependen (Y). Audit Internal dalam menunjang Efektivitas Pengelolaan Aktiva Tetap mempunyai Peranan yang Signifikan. 3. Mega 2014 Pengaruh Internal Audit terhadap Efektivitas Pengendalian Internal Aset Tetap Audit Internal sebagai variabel Independen (X), dan Efektivitas Pengendalian Internal Aset Tetap sebagai variabel Dependen (Y). Audit Internal mempunyai Pengaruh terhadap Efektivitas Pengendalian Internal Aset Tetap. 4. Muhammad Albar 2015 Peranan Audit Internal dalam meningkatkan Efektivitas Pengendalian Intern Persediaan Barang Jadi Audit Internal sebagai variabel Independen (X), dan Efektivitas Pengendalian Intern Persediaan Barang Jadi sebagai variabel Dependen (Y). Audit Internal berperan dalam meningkatkan Efektivitas Pengendalian Persediaan Barang Jadi. 2.6 Kerangka Pemikiran

Perusahaan mengharapkan setiap kegiatan pada perusahaannya berjalan dengan semestinya, yaitu sesuai dengan tujuannya serta tercapainya efektivitas dan efisiensi. Akan tetapi, untuk mencapai itu semua kemungkinan besar terdapat

masalah-masalah yang timbul baik berasal dari dalam perusahaan maupun dari luar lingkungan perusahaan itu sendiri, sehingga tujuan dari perusahaan tersebut akan mengalami hambatan. Oleh karena itu, untuk mengatasi masalah-masalah yang timbul serta untuk mencapai tujuan perusahaan, maka perlu adanya pengendalian internal yang baik untuk dapat mengawasi jalannya setiap aktivitas dari perusahaan dan audit internal diperlukan oleh perusahaan dalam menjalankan aktivitas operasionalnya secara efektif dan efisien sesuai dengan tujuan dari perusahaan. Definisi audit internal menurut Agoes (2012:221) adalah sebagai berikut :

“ Audit internal merupakan proses menentukan apakah kebijakan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi ”. Pengendalian internal memiliki peranan penting dalam perusahaan. Pengendalian internal digunakan untuk mengarahkan kegiatan operasional perusahaan, mencegah penyalahgunaan sistem yang diterapkan, dan melindungi aset yang dimiliki perusahaan. Pengertian pengendalian internal adalah seperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan (Hery 2013:159).

Berdasarkan uraian diatas, dijelaskan bahwa untuk mengukur efektivitas pengendalian internal ini, maka perlu melaksanakan pengawasan agar tidak terjadi ketidakefektivitasan dalam kegiatan operasionalnya. Definisi efektivitas menurut Mardiasmo (2009) menjelaskan efektivitas adalah tingkat pencapaian hasil program dengan target yang ditetapkan.

Setiap perusahaan pasti memiliki aset untuk kegiatan operasi, pembiayaan, ataupun untuk investasi. Tanpa aset, sebuah perusahaan tidak dapat melakukan kegiatan-kegiatannya tersebut. Kegiatan operasional suatu perusahaan tidak bisa dipisahkan dengan aset tetap yang dimiliki. Menurut Warren et al (2010:2) mendefinisikan aset tetap sebagai berikut :

“ Aset tetap merupakan aset jangka panjang atau aset yang relatif permanen, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal ”.

Penjelasan peranan audit internal dalam meningkatkan efektivitas pengendalian internal aset tetap dapat dilihat secara singkat melalui kerangka pemikiran. Kerangka pemikiran berupa skema untuk lebih menjelaskan hubungan antara variabel independen dan variabel dependen. Gambar 2.1 adalah kerangka pemikiran dari penelitian mengenai peranan audit internal dalam meningkatkan efektivitas pengendalian internal aset tetap.

Variabel Independen Variabel Dependen

Gambar 2.1

Paradigma Konseptual Penelitian Audit Internal

(X)

Efektivitas Pengendalian Internal Aset Tetap