i

PENGARUH ETIKA, PENDIDIKAN, DAN PENGALAMAN TERHADAP PROFESIONALISME AUDITOR INTERNAL DENGAN MOTIVASI

SEBAGAI VARIABEL INTERVENING

(Studi Pada Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Sebagai Persyaratan Guna Mencapai Gelar Sarjana Ekonomi

Dwi Ranti Cahayu NIM. 109082000011

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

vi

DAFTAR RIWAYAT HIDUP

I. Data Pribadi:

Nama : Dwi Ranti Cahayu

Tempat, Tanggal Lahir : Jakarta, 12 Juni 1991

Alamat : Jl. Dewi Sartika No. 49 RT. 003/01 Ciputat

Email : [email protected]

II. Riwayat Pendidikan:

TK Bunga Mawar Ciputat 1996 – 1997 SD Negeri Ciputat IX 1997 – 2003 SMP Negeri 2 Ciputat 2003 – 2006 SMA Negeri 1 Ciputat 2006 – 2009 III. Pendidikan Non-Formal:

Kursus Bahasa Inggris di LIA Ciputat 2007 – 2010 IV. Pengalaman Organisasi:

Sekretaris OSIS SMA Negeri 1 Ciputat periode 2007-2008 V. Pengalaman Kerja:

Freelance Accounting Support di PT Agrakom Para Relatika VI. Seminar:

1. Seminar Nasional “Pengembangan Wirausaha Untuk Memperkuat Kemandirian Bangsa”

2. Sekolah Pasar`Modal – Basic Training of Fundamental & Technical Analysis

vii VII. Data Orang Tua:

Penulis merupakan anak kedua dari tiga bersaudara, yaitu pasangan dari: Nama Ayah : Drs. Suryanto, MM

Pekerjaan : Pegawai Negeri Sipil Nama Ibu : Rismoyati

Pekerjaan : Ibu Rumah Tangga

viii

THE EFFECTS OF ETHICS, EDUCATION, AND EXPERIENCE TO PROFESSIONALISM OF INTERNAL AUDITOR WITH MOTIVATION AS

AN INTERVENING VARIABLE

By: Dwi Ranti Cahayu

ABSTRACT

The purpose of this research was to analyze about the effects of ethics, education, and experience, to professionalism of internal auditor with motivation as an intervening variable. This research used primary data by the questionnaires. Questionnaires were distributed to the auditors General Inspectorate of The Ministry of Trade of Republic Indonesia as much as 67 questionnaires. Number of questionnaires returned was 55 questionnaires. The analyzing method to examine hypothesis was path analysis.

The result of this research showed that the direct effect of ethics, education, and experience, to professionalism were significantly, and the indirect effect with passing motivation also showed significantly effect.

ix

PENGARUH ETIKA, PENDIDIKAN, PENGALAMAN TERHADAP PROFESIONALISME AUDITOR INTERNAL DENGAN MOTIVASI

SEBAGAI VARIABEL INTERVENING Oleh: Dwi Ranti Cahayu

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh etika, pendidikan, dan pengalaman terhadap profesionalisme auditor internal dengan motivasi sebagai variabel intervening. Penelitian ini menggunakan data primer melalui kuesioner. Kuesioner dibagikan kepada auditor internal pada Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia sebanyak 67 kuesioner. Kuesioner yang terkumpul sejumlah 55 kuesioner. Metode analisis untuk menguji hipotesis adalah analisis jalur.

Hasil penelitian ini menunjukkan bahwa pengaruh langsung etika, pendidikan, dan pengalaman terhadap profesionalisme menunjukkan hasil yang signifikan, dan pengaruh tidak langsungnya jika terlebih dahulu melewati motivasi menunjukkan hasil yang signifikan pula.

x

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT, atas barokah yang selalu diberikan-Nya. Maka penulis dapat menyelesaikan Skripsi ini sebagai salah satu syarat dalam menempuh studi S1 untuk memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari karya ini tidak terlepas dari bantuan dan doa, dari berbagai pihak. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya atas bantuan dan do’a kepada:

1. Mamaku Rismoyati, papaku Suryanto, kakakku Eka Putri Pertiwi serta adikku Tri Rosma Yanti tercinta yang senantiasa memberikan kasih, sayang, semangat, dan do’a.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Jakarta.

3. Ibu Dr. Rini, Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Jakarta.

4. Bapak Dr. Amilin, SE., Ak., M.Si,, selaku Dosen Pembimbing 1 yang dengan sabar memberikan bimbingan dan petunjuk yang sangat membantu bagi penulis.

5. Bapak Hepi Prayudiawan, SE, Ak., MM, selaku Dosen Pembimbing 2 yang telah menuntun dan mengarahkan penulis agar dapat menyelesaikan Skripsi. 6. Seluruh Dosen Fakultas Ekonomi dan Bisnis khususnya Jurusan Akuntansi,

terima kasih atas ilmu-ilmu yang telah diberikan kepada saya.

7. Bapak H. Syafruddin dan Ibu Dra. Miswarti Yaunin, terima kasih banyak Pak, Bu atas ilmu-ilmu agama yang telah kalian berikan kepada saya dan terima kasih atas do’anya.

xi

9. Teman-teman Akuntansi kelas A 2009 terima kasih untuk do’a dan semangat dari kalian semua. Ayo semangat perjalanan masi panjang.

10. Seluruh pihak Inspektorat Jenderal Kementerian Perdagangan atas partisipasinya sehingga penulis dapat melaksanakan penelitian dengan baik. 11. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu

selesainya Skripsi ini.

Selanjutnya dengan senang hati penulis menerima segala kritik dan saran-saran yang sifatnya membangun dalam hubungannya dengan penulisan skripsi ini. Akhir kata penulis mengharapkan semoga Skripsi ini dapat bermanfaat bagi kita semua. Amin.

Wassalamu’alaikum Wr. Wb.

Jakarta, 19 September 2013

xii DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL...i

LEMBAR PENGESAHAN SKRIPSI ... .ii

LEMBAR PEGESAHAN UJIAN KOMPREHENSIF ... .iii

LEMBAR PEGESAHAN UJIAN SKRIPSI ... .iv

LEMBAR PERNYATAAN BEBAS PLAGIAT ... .v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAKSI ... viii

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A Latar Belakang Penelitian ... 1

B Perumusan Masalah ... 6

C Tujuan Penelitian ... 7

D Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A Tinjauan Umum Atas Audit Internal ... 9

1 Definisi Audit Internal ... 9

xiii

3 Fungsi Internal Auditor ... 15

4 Pengertian Audit Sektor Publik ... 17

B Profesionalisme ... 18

C Etika ... 21

D Pendidikan ... 24

E Pengalaman ... 25

F Motivasi ... 26

G Hasil-Hasil Penelitian Terdahulu ... 30

H Perumusan Hipotesis ... 33

I Kerangka Pemikiran ... 47

BAB III METODOLOGI PENELITIAN ... 49

A Ruang Lingkup Penelitian ... 49

B Metode Penentuan Sampel ... 49

C Metode Pengumpulan Data ... 50

1 Sumber Data ... 50

2 Teknik Pengumpulan Data ... 50

D Metode Analisis Data ... 51

1 Statistik Deskriptif ... 51

2 Uji Kualitas Data ... 51

a Validitas ... 51

b Reliabilitas ... 52

3 Uji Hipotesis ... 52

xiv

b Uji Korelasi ... 57

c Uji Statistik t ... 57

d Uji Statistik F ... 58

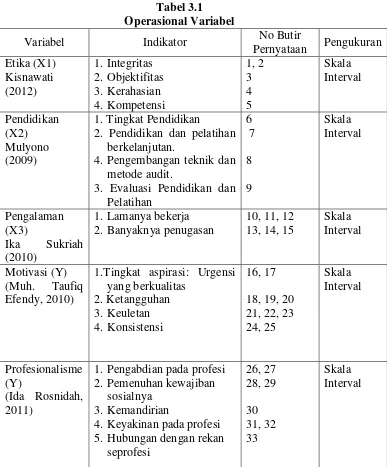

E Definisi Operasional Variabel Penelitian Dan Pengukurannya ... 58

1 Variabel Independen ... 59

2 Variabel Intervening ... 60

3 Variabel Dependen ... 61

BAB IV HASIL DAN PEMBAHASAN ... 63

A Sekilas Gambaran Umum Objek Penelitian ... 63

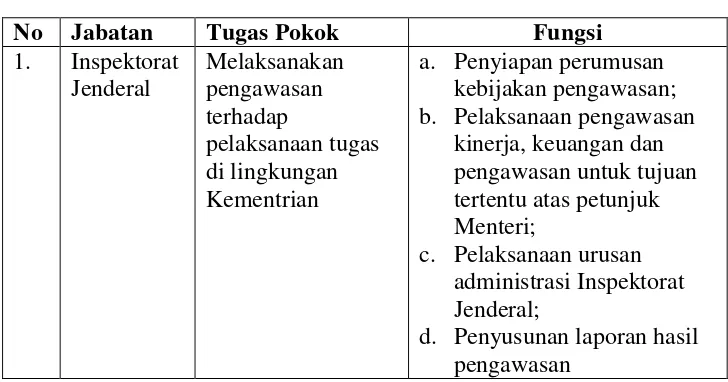

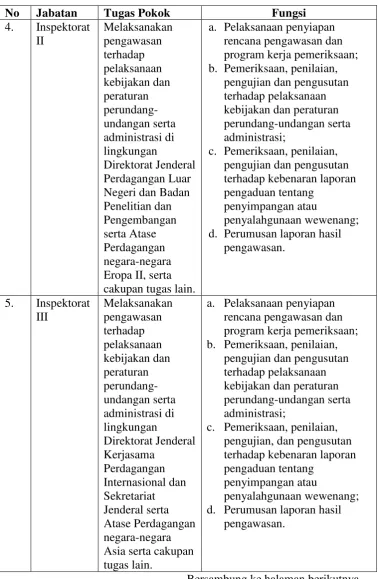

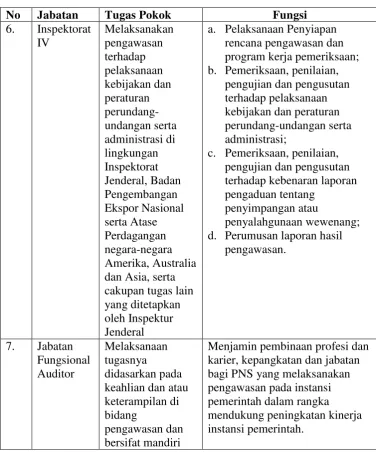

1 Struktur Organisasi Inspektorat Jenderal Kementerian Perdagangan ... 64

2 Tugas Pokok Dan Fungsi Oraganisasi Inspektorat Jenderal .. 65

3 Tempat dan Waktu Penelitian ... 68

4 Karakteristik Responden ... 70

B Hasil Uji Instrumen Penelitian... 74

1 Hasil Uji Kualitas Data ... 74

a Hasil Uji Validitas ... 74

b Hasil Uji Reliabilitas ... 77

2 Hasil Uji Hipotesis ... 78

a Hasil Uji Persamaan Analisis Jalur 1 ... 78

1) Hasil Uji Koefisien Jalur Persamaan 1 ... 78

2) Hasil Uji Korelasi ... 80

xv

4) Hasil Uji Statistik F ... 85

b Hasil Uji Persamaan Analisis Jalur 2 ... 87

1) Hasil Uji Koefisien Jalur Persamaan 1 ... 87

2) Hasil Uji Korelasi ... 90

3) Hasil Uji Statistik t ... 92

4) Hasil Uji Statistik F ... 95

C Diagram Analisis Jalur ... 98

D Pembahasan ... 99

BAB V PENUTUP ... 115

A Kesimpulan ... 115

B Implikasi ... 116

C Saran ... 118

xvi DAFTAR TABEL

No. Keterangan Halaman

2.1 Perbedaan Antara Auditor Internal Dengan Auditor Eksternal ... 10

2.2 Hasil-Hasil Penelitian Terdahulu ... 31

3.1 Operasional Variabel... 62

4.1 Tugas Pokok Dan Fungsi Organisasi Inspektorat Jenderal Kementerian Perdagangan ... 65

4.2 Pegawai Pada Keempat Wilayah Kerja Pemeriksaan ... 69

4.3 Karakteristik Data Kuesioner ... 70

4.4 Hasil Uji Deskriptif Responden Berdasarkan Jabatan Fungsional 71 4.5 Hasil Uji Deskriptif Responden Berdasarkan Jenjang Pendidikan 71 4.6 Hasil Uji Deskriptif Responden Berdasarkan Jurusan ... 72

4.7 Hasil Uji Deskriptif Responden Berdasarkan Pengalaman... 73

4.8 Hasil Uji Validitas Etika ... 74

4.9 Hasil Uji Validitas Pendidikan ... 75

4.10 Hasil Uji Validitas Pengalaman ... 75

4.11 Hasil Uji Validitas Motivasi ... 76

4.12 Hasil Uji Validitas Profesionalisme ... 76

4.13 Hasil Uji Reliabilitas ... 77

4.14 Koefisien Jalur Persamaan 1 ... 78

4.15 Koefisien Determinasi (R²) Persamaan 1 ... 79

4.16 Korelasi ... 81

xvii

4.18 Hasil Uji Statistik t Persamaan 1 ... 83

4.19 Hasil Uji Statistik F Persamaan 1 ... 85

4.20 Koefisien Jalur, Kontribusi Langsung, dan Kontribusi Tidak Langsung ... 86

4.21 Koefisien Jalur Persamaan 2 ... 87

4.22 Koefisien Determinasi (R²) Persamaan 2 ... 88

4.23 Korelasi ... 90

4.24 Pengujian Hubungan Antar Variabel ... 91

4.25 Hasil Uji Statistik t Persamaan 2 ... 93

4.26 Hasil Uji Statistik F Persamaan 2 ... 95

xviii DAFTAR GAMBAR

No Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 47

3.1 Diagram Jalur ... 54

4.1 Struktur Organisasi Kementrian Perdagangan ... 64

4.2 Struktur Oraganisasi Inspektorat Jenderal Kementerian Perdagangan ... 65

4.3 Hasil Penelitian Persamaan Analisis Jalur 1 ... 86

4.4 Hasil Penelitian Persamaan Analisis Jalur 2 ... 96

xix

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Lampiran-lampiran ... 125

2. Surat Izin Peneltian ... 126

3. Kuesioner ... 127

4. Data Jawaban Kuesioner ... 134

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kinerja pemerintah sedang menjadi perhatian masyarakat. Hal ini disebabkan semakin banyak aparat yang tersangkut dengan kasus korupsi. Komisi Pemberantasan Korupsi (KPK) terus melakukan penangkapan-penangkapan terhadap pelaku korupsi (Rosnidah, 2011:456). Menurut Mulyadi (2012), dalam setahun anggaran perjalanan dinas lewat dalam APBN mencapai Rp 18 triliun. Jika terjadi manipulasi melalui tiket dan boarding pass serta kuitansi palsu hingga 40 persen, rata-rata penyimpangan

anggaran lebih dari Rp 7,2 triliun. Wakil ketua BPK Hasan Bisri menilai inspektorat jenderal di kementerian ataupun lembaga pemerintah kerap kali menemukan adanya laporan perjalanan dinas fiktif (mark up). Namun karena membela korps atau kolega, itjen kementerian adakalanya menutup-nutupi kasus tersebut. Akibatnya, perjalanan dinas fiktif dan mark up tidak ditindaklanjuti. Sikap ini membuat manipulasi atau korupsi atas biaya perjalanan dinas lewat kegiatan fiktif terus berkembang.

2 agar dapat mencegah, mendeteksi, dan mengungkap terjadinya kecurangan dan kasus korupsi seperti diatas. Lembaga pemeriksa seperti inspektorat jenderal kementerian tersebut akan efektif bila melaksanakan fungsi dan kewenangannya secara baik serta mengawasi dan melaporkan secara internal adanya penyimpangan dalam pelaksanaan anggaran di kementerian dan lembaga. Jika pencegahan kecurangan dan penyimpangan anggaran bisa diterapkan secara dini oleh Itjen kementerian dan lembaga, maka prinsip pelaksanaan anggaran yang bersih, transparan, serta akuntabel dapat dilaksanakan secara baik dan menyeluruh.

Walaupun sudah ada standar dan kode etik profesi, tapi masih sering terjadi kasus-kasus kolusi dan korupsi atau penyelewengan, sehingga masyarakat mulai menyangsikan komitmen auditor terhadap kode etik profesinya. Jika kode etik dan standar dijalankan dengan benar dan konsisten, maka kasus-kasus penyimpangan tersebut tidak seharusnya terjadi (Rosnidah, 2011:457).

3 reaksi positif yang pada akhirnya akan meningkatkan job performance seseorang (Widiyanto dan Indrawati, 2005:2).

Untuk membuktikan keahlian atau profesionalisme seorang auditor juga harus memiliki pengalaman dalam praktek audit, karena auditor yang tidak berpengalaman akan melakukan atribusi kesalahan lebih besar dibandingkan auditor yang berpengalaman. Oleh karena itu seorang auditor yang baik dituntut untuk memiliki profesionalisme dalam melaksanakan tugasnya,yang dimaksud adalah professional yang telah dididik untuk menjalankan tugas-tugasnya yang kompleks secara independen dan memecahkan permasalahan yang timbul dalam pelaksanaan tugas-tugas tersebut dengan menggunakan keahlian dan pengalaman mereka (Derber dan Schwartz, 1991 dalam Widiyanto dan Indrawati, 2005:2).

4 ditentukan oleh motivasi atau keinginan. Motivasi sangat penting karena motivasi adalah hal yang menyebabkan, menyalurkan, dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias untuk mencapai tujuan atau hasil yang optimal (Rosnidah, 2011:457).

Motivasi merupakan suatu proses untuk mencoba mempengaruhi seseorang agar melakukan sesuatu yang kita inginkan. Motivasi yang ada pada seseorang akan mewujudkan suatu perilaku yang diarahkan untuk mencapai kepuasan kerja. Motivasi auditor dalam bekerja akan sangat mendukung tercapainya tujuan organisasi. Motivasi kerja yang tinggi diharapkan akan membawa keberhasilan kerja bagi auditor dan dapat mendorong tercapainya profesionalisme (Badjuri, 2009:118).

Penelitian ini merupakan studi lanjutan dari penelitian Widiyanto dan Indrawati (2005). Hasil penelitian oleh Widiyanto dan Indrawati (2005) adalah pendidikan dan pelatihan auditor berpengaruh positif terhadap profesionalisme auditor, sedangkan pengalaman berpengaruh negatif terhadap profesionalisme auditor. Adapun perbedaan dengan penelitian yang dilakukan oleh penulis sebagai berikut:

1. Pada waktu penelitian, jika penelitian Widiyanto dan Indrawati dilakukan pada tahun 2005 sedangkan penelitian sekarang pada tahun 2012.

5 penelitian Widiyanto dan Indrawati pada auditor pemerintah yang bekerja di Badan Pengawas Kota Surabaya.

3. Perbedaan lainnya adalah penambahan variabel independen yaitu etika dan variabel intervening motivasi, yang mana disarankan dalam penelitian terdahulu untuk menggali faktor-faktor lain yang berpengaruh terhadap profesionalisme auditor. Selain itu, dalam kaidah etika dan motivasi juga terdapat kaidah profesional yang khusus berlaku dalam kelompok profesi auditor internal, untuk mengamalkan kode etik dalam menjalankan tugasnya.

4. Metode pengujian hipotesis dalam penelitian ini menggunakan metode analisis jalur (path analysis) untuk menguji korelasi dan hubungan langsung maupun tidak langsung antara variabel independen terhadap variabel intervening dan variabel dependen. Sedangkan penelitian sebelumnya menggunakan metode regresi linear berganda untuk menguji pengaruh variabel independen terhadap variabel dependen.

6 kementerian harus menjalankan tugas pengawasan internal dengan baik serta mengungkapkan kecurangan yang terjadi.

Berdasarkan pemaparan diatas, oleh sebab itu penulis tertarik untuk melakukan penelitian di inspektorat jenderal kementrian, dan berdasarkan literatur yang ada sebelumnya, masih sangat sedikit penelitian yang menjadikan auditor instansi pemerintah khususnya auditor Kementerian Perdagangan dijadikan objek dalam penelitian-penelitian ilmiah sebelumnya. Dengan demikian, judul skripsi ini ialah ”Pengaruh Etika, Pendidikan, Dan Pengalaman Terhadap Profesionalisme Auditor Internal Dengan Motivasi Sebagai Variabel Intervening”.

B. Perumusan Masalah

Berdasarkan uraian tersebut di atas, penulis akan mengemukakan permasalahan yang dijadikan sebagai dasar penelitian, yaitu:

1. Apakah etika, pendidikan dan pengalaman berpengaruh secara simultan dan signifikan terhadap motivasi?

2. Apakah etika berpengaruh signifikan terhadap profesionalisme auditor internal?

3. Apakah pendidikan berpengaruh signifikan terhadap profesionalisme auditor internal?

4. Apakah pengalaman berpengaruh signifikan terhadap profesionalisme auditor internal?

7 6. Apakah etika, pendidikan dan pengalaman berpengaruh secara simultan dan signifikan terhadap profesionalisme auditor internal dengan motivasi sebagai variabel intervening?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan, maka tujuan dari penelitian ini terbagi menjadi enam poin, yaitu:

1. Untuk menguji dan menganalisis signifikansi pengaruh etika, pendidikan dan pengalaman terhadap motivasi.

2. Untuk menguji dan menganalisis signifikansi pengaruh etika terhadap profesionalisme auditor internal.

3. Untuk menguji dan menganalisis signifikansi pengaruh pendidikan terhadap profesionalisme auditor internal.

4. Untuk menguji dan menganalisis signifikansi pengaruh pengalaman terhadap profesionalisme auditor internal.

5. Untuk menguji dan menganalisis signifikansi pengaruh motivasi terhadap profesionalisme auditor internal.

6. Untuk menguji dan menganalisis signifikansi pengaruh etika, pendidikan dan pengalaman terhadap profesionalisme auditor internal dengan motivasi sebagai variabel intervening

D. Manfaat Penelitian

8 Adapun manfaat-manfaat yang diharapkan tersebut antara lain:

1. Bagi Peneliti Berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

2. Bagi Inspektorat Jenderal Kementerian Perdagangan

Untuk memahami apakah penerapan etika, pendidikan, pengalaman, dan motivasi di Inspektorat Jenderal Kementerian Perdagangan berjalan dengan baik sehingga dapat meningkatkan profesionalisme auditor internal.

3. Bagi Auditor Internal

Sebagai tinjauan yang diharapkan dapat dijadikan informasi untuk meningkatkan kinerja auditor internal Inspektorat Jenderal Kementerian Perdagangan serta menjalankan fungsi pengawasan dengan baik.

4. Bagi Penulis

9 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Audit Internal 1. Definsi Audit Internal

Pengertian Audit Internal menurut Sawyer’s et.al., (2005:3)

adalah sebagai berikut:

“Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; (6) tujuan organisasi telah dicapai secara efektif- semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif”.

10 membantu bupati/walikota/gubernur/menteri/presiden meyakinkan pencapaian tujuan organisasi (edahumardani.blogspot.com/2013/02). Audit internal telah berkembang dari profesi yang hanya memfokuskan diri pada masalah-masalah teknis akuntansi menjadi profesi yang memiliki orientasi memberikan jasa bernilai tambah bagi manajemen. Pada awalnya, audit internal berfungsi sebagai adik dari profesi auditor eksternal, dengan pusat perhatian pada penilaian atas keakuratan angka-angka keuangan (Sawyer’s et.al., 2005:3).

Perbedaan utama antara auditor internal dan eksternal disajikan pada tabel berikut ini:

Tabel 2.1

Perbedaan Antara Auditor Internal Dengan Auditor Eksternal Auditor Internal Auditor Eksternal Merupakan karyawan perusahaan,

atau bisa saja merupakan entitas independen.

Merupakan orang yang

independen di luar perusahaan . Melayani kebutuhan organisasi

meskipun fungsinya harus dikelola oleh perusahaan.

Melayani pihak ketiga yang memerlukan informasi keuangan yang dapat diandalkan.

Fokus pada kejadian-kejadian di masa depan dengan mengevaluasi kontrol yang dirancang untuk meyakinkan pencapaian tujuan organisasi.

Fokus pada ketepatan dan kemudahan pemahaman dari kejadian masa lalu yang dinyatakan dalam laporan keuangan.

Langsung berkaitan dengan pencegahan kecurangan dalam segala bentuknya atau perluasan dalam setiap aktivitas yang ditelaah.

Memerhatikan pencegahan dan pendeteksian kecurangan secara umum, namun akan memberikan perhatian lebih bila kecurangan tersebut akan mempengaruhi laporan keuangan secara material. Independen terhadap aktivitas

yang diaudit, tetapi siap untuk menanggapi kebutuhan dan keinginan semua tingkatan

11 Dari pemaparan diatas terlihat jelas perbedaan antara auditor internal dengan auditor eksternal. Auditor internal merupakan karyawan perusahaan yang independen dan objektif, serta melakukan fungsi pengawasan yang berkelanjutan dengan menilai sistem internal control, menilai efesiensi dan efektivitas prosedur operasional keuangan serta semua kegiatan perusahaan, pencegahan kecurangan dalam semua aktivitas perusahaan, dan membantu semua tingkatan manajemen agar tanggung jawab yang diberikan dapat dijalankan dengan baik, serta memberikan suatu laporan hasil audit berupa rekomendasi atas penilaiannya untuk perbaikan. Sedangkan auditor eksternal merupakan pihak luar perusahaan yang independen, yang melakukan pemeriksaan secara periodik/tahunan terhadap laporan keuangan perusahaan serta mencegah dan mendeteksi bila terjadi kecurangan dalam laporan keuangan yang material, serta memberikan opini atau pendapat atas penilaian terhadap laporang keuangan tersebut.

2. Standar Umum Internal Audit

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) Standar umum mengatur tentang:

1. Visi, Misi, Tujuan, Kewenangan dan Tanggung Jawab

12 tertulis, disetujui dan ditandatangani oleh pimpinan tertinggi organisasi. Pernyataan tertulis tentang visi, misi, tujuan, kewenangan dan tanggung jawab APIP dalam organisasi dibuat dengan tujuan agar auditi dapat mengetahui visi, misi, tujuan, kewenangan dan tanggungjawab APIP sehingga tugas dan fungsi APIP dapat berjalan dengan semestinya, terutama dalam hal APIP mengakses informasi dari personel auditi. Pernyataan tertulis tentang visi, misi, tujuan, kewenangan dan tanggung jawab APIP dalam organisasi direviu secara periodik untuk disesuaikan dengan perubahan-perubahan yang terjadi, karena kegiatan pengawasan yang dilakukan APIP bersifat berkelanjutan.

2. Independensi dan Obyektifitas

13 lembaga. Auditor harus memiliki sikap yang netral dan tidak bias serta menghindari konflik kepentingan dalam merencanakan, melaksanakan dan melaporkan pekerjaan yang dilakukannya. Auditor harus obyektif dalam melaksanakan audit. Prinsip obyektifitas mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak mengkompromikan kualitas. Pimpinan APIP tidak diperkenankan menempatkan auditor dalam situasi yang membuat auditor tidak mampu mengambil keputusan berdasarkan pertimbangan profesionalnya. Jika independensi atau obyektifitas terganggu, baik secara faktual maupun penampilan, maka gangguan tersebut harus dilaporkan kepada pimpinan APIP.

3. Keahlian

14 4. Kecermatan Profesional

Auditor harus menggunakan keahlian profesionalnya dengan cermat dan seksama (due professional care) dan secara hati-hati (prudent) dalam setiap penugasan. Due professional care dapat diterapkan dalam pertimbangan profesional (professional judgement), meskipun dapat saja terjadi penarikan kesimpulan

yang tidak tepat ketika audit sudah dilakukan dengan seksama. Due professional care dilakukan pada berbagai aspek audit, diantaranya:

• Formulasi tujuan audit;

• Penentuan ruang lingkup audit, termasuk evaluasi risiko audit; • Pemilihan pengujian dan hasilnya;

•Pemilihan jenis dan tingkat sumber daya yang tersedia untuk mencapai tujuan audit;

• Penentuan signifikan tidaknya risiko yang diidentifikasi dalam audit dan efek/dampaknya;

• Pengumpulan bukti audit;

• Penentuan kompetensi, integritas dan kesimpulan yang diambil pihak lain yang berkaitan dengan penugasan audit.

5. Kepatuhan Terhadap Kode Etik

15 mematuhi Kode Etik yang merupakan bagian yang tidak terpisahkan dari Standar Audit ini.

Dari penjelasan standar praktik umum diatas sangatlah jelas bahwa para auditor internal harus independen dari aktivitas-aktivitas yang mereka audit. Dalam melaksanakan audit internal seorang auditor juga harus memiliki keahlian, kompetensi, kemahiran professional dan kepatuhan pada kode etik, agar dalam melakukan pekerjaan dalam lingkup yang mungkin meluas melampaui pertimbangan pengendalian internal dalam audit dapat dilaksanakan dengan baik. Apalagi pelaksanaan pekerjaan audit dari mulai perencanaan, pemeriksaan dan evaluasi informasi, pengkomunikasian hasil, dan tindak lanjut sangatlah memerlukan kemahiran professional.

3. Fungsi Internal Auditor

16 enggan memanfaatkan informasi dari internal auditor karena independensinya yang terbatas. Keterbatasannya independensi ini merupakan perbedaan utama antara auditor internal dengan auditor eksternal (Asikin, 2006:799).

Menurut Asikin (2006:799), auditor biasanya meminta keterangan dari manajemen yang semestinya dan dari staf internal auditor mengenai berbagai hal yang berkaitan dengan fungsi internal auditor berikut ini:

1. Status internal auditor dalam organisasi entitas. 2. Penetapan standar professional

3. Perencanaan audit, termasuk sifat, saat, dan lingkup pekerjaan audit.

4. Akses ke catatan dan apakah terdapat pembatasan ruang lingkup aktivitas mereka.

17 perusahaan, serta membantu manajemen dalam mencapai tujuan perusahaan.

4. Audit Sektor Publik

Pengertian audit sektor publik menurut Rai (2008:29) adalah sebagai berikut:

“Audit sektor publik adalah kegiatan yang ditujukan terhadap entitas yang menyediakan pelayanan dan penyediaan barang yang pembiayaannya berasal dari penerimaan pajak dan penerimaan negara lainnya dengan tujuan untuk membandingkan antara kondisi yang ditemukan dengan kriteria yang ditetapkan.”

Audit sektor publik dimaksudkan untuk memberikan keyakinan yang memadai bahwa laporan keuangan yang diperiksa telah mematuhi prinsip akuntansi berterima umum, peraturan perundang-undangan dan pengendalian intern serta kegiatan operasi entitas sektor publik dilaksanakan secara efisien, ekonomis, dan efektif. Dalam kekerbatasan yang ada, audit tetap perlu dilakukan agar tercipta akuntabilitas publik yang lebih transparan dan akuntabel.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M,PAN/03/2008 tentang Standar Audit Aparat Pengawasan Internal Pemerintah (APIP), terdapat dua jenis audit yang dilakukan oleh Aparat Pengawasan Internal Pemerintah (APIP), yaitu: 1. Audit kinerja yang bertujuan untuk memberikan simpulan dan

18 2. Audit dengan tujuan tertentu yaitu audit yang bertujuan untuk

memberikan simpulan atas suatu hal yang diaudit. Yang termasuk dalam kategori ini adalah audit investigatif, audit terhadap masalah yang menjadi fokus perhatian pimpinan organisasi dan audit yang bersifat khas.

Menurut Rai (2008:31), audit kinerja, meliputi audit ekonomi, efisiensi, dan efektivitas, pada dasarnya merupakan perluasan dari audit keuangan dalam hal tujuan dan prosedurnya. Audit kinerja memfokuskan pemeriksaan pada tindakan-tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit. Sedangkan audit dengan tujuan tertentu, merupakan audit khusus di luar audit keuangan dan audit kinerja yang bertujuan untuk memberikan simpulan atas hal yang diaudit. Audit dengan tujuan tertentu dapat bersifat eksaminasi (examination), reviu (review), atau prosedur yang disepakati (agrees-upon procedures). Audit dengan tujuan tertentu mencakup audit atas hal-hal lain di bidang keuangan, audit investigatif, dan audit atas sistem pengendalian internal.

B. Profesionalisme

19 menjalankan tugas profesinya dengan mematuhi etika profesi yang telah ditetapkan . Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak (Lekatompessy, 2003 dalam Herawaty dan Susanto, 2009:15).

Menurut Tugiman (1996) dalam Asikin (2006:800), seseorang yang profesional disamping mempunyai keahlian dan kecakapan teknis harus mempunyai kesungguhan dan ketelitian bekerja, mengejar kepuasan orang lain, keberanian menanggung risiko, ketekunan dan ketabahan hati, integritas tinggi, konsistensi dan kesatuan pikiran, kata, dan perbuatan.

Menurut Irwansyah (2010) dalam Rosnidah (2011:458), profesionalisme dapat dicerminkan kedalam lima hal, yaitu pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan dengan sesama profesi.

1. Pengabdian pada profesi

Pengabdian pada profesi merupakan suatu sikap yang teguh untuk melakukan pekerjaan dengan menggunakan pengetahuan dan kecakapan yang dimiliki walaupun imbalannya berkurang.

2. Pemenuhan kewajiban sosialnya

20 didapat baik oleh masyarakat maupun kalangan profesional lainnya karena adanya pekerjaan tersebut.

3. Sikap kemandiriannya

Sikap kemandirian adalah suatu sikap dari seseorang yang profesional yang dapat membuat sebuah keputusan tanpa dipengaruhi oleh pihak lain.

4. Keyakinan terhadap peraturan profesi

Keyakinan terhadap peraturan profesi merupakan suatu kepercayaan bahwa yang paling berhak menilai pekerjaan dianggap profesional atau tidaknya adalah rekan seprofesi atau yang mempunyai kompetensi yang sama dalam bidang ilmu atau pekerjaan tersebut.

5. Kualitas hubungannya dengan sesama profesi

Kualitas hubungan dengan sesama profesi dapat terbentuk baik melalui organisasi formal maupun dalam kelompok kolega sebagai ide utama dalam melaksanakan pekerjaan.

Sikap profesionalisme internal auditor menurut Tugiman (1996) dalam Asikin (2006:803) adalah:

1. Kesesuaian dengan standar profesi 2. Pengetahuan dan kecakapan

3. Hubungan antar manusia dan komunikasi 4. Pendidikan berkelanjutan

21 Dengan adanya sikap profesionalisme internal audit yang handal, diharapkan dalam upaya mengambil langkah untuk mengantisipasi setiap tindakan penyimpangan yang mungkin terjadi dimasa yang akan datang dan mengungkapkannnya. Profesionalisme akan meningkat dengan sendirinya seiring dengan perkembangan sikap mental seorang auditor internal dalam melakukan pekerjaannya. Seorang auditor yang profesional harus menjalankan tanggung jawab dan dedikasi terhadap profesinya supaya ia akan dapat berkomitmen untuk menjalankan profesinya secara baik.

C. Etika

Menurut Boynton et al., (2006:97) etika secara harfiah berasal dari kata Yunani “Ethos” yang artinya sama persis dengan moralitas yaitu adat kebiasaan yang baik, adat kebiasaan yang ini menjadi sistem nilai yang berfungsi sebagai pedoman dan tolak ukur tingkah laku yang baik dan buruk.

22 tentang prinsip moral dan nilai yang digunakan oleh auditor sebagai pedoman tingkah laku dalam melaksanakan tugas pengawasan.

Dasar yang melandasi penyusunan kode etik setiap profesi adalah kepercayaan masyarakat terhadap mutu jasa yang diberikan oleh profesi. Setiap profesi termasuk auditor yang menjual jasanya kepada masyarakat memerlukan kepercayaan dari masyarakat yang dilayaninya. Oleh karena itu, profesi tersebut perlu mengatur dan menetapkan ukuran mutu yang harus dicapai oleh auditornya. Aturan yang ditetapkan menyangkut aturan perilaku, yang mengatur perilaku auditor sesuai dengan tuntutan profesi, yang disebut dengan kode etik ( Pusdiklatwas BPKP, 2008).

Kode etik salah satu upaya dari suatu asosiasi profesi untuk menjaga integritas profesi tersebut agar mampu menghadapi berbagai tekanan yang dapat muncul dari dirinya atau pihak luar. Anggota profesi seharusnya mentaati kode etik profesi sebagai wujud kontra profesi bagi masyarakat dan kepercayaan yang diberikannya (Saryanti, 2012:2).

23 dan atau organisasi (Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/04/M.PAN/03/2008). Kode etik menurut Standar Audit Aparat Pengawasan Intern Pemerintah (APIP) sebagai berikut:

1. Integritas

Auditor harus memiliki kepribadian yang dilandasi oleh unsur jujur, berani, bijaksana, dan bertanggung jawab untuk membangun kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal.

2. Obyektifitas

Auditor harus menjunjung tinggi ketidakberpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data/informasi auditi. Auditor APIP membuat penilaian seimbang atas semua situasi yang relevan dan tidak dipengaruhi oleh kepentingan sendiri atau orang lain dalam mengambil keputusan.

3. Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak mengungkapkan informasi tersebut tanpa diotorisasi memadai, kecuali diharuskan oleh peraturan perundang-undangan.

4. Kompetensi

24 Sebagai seorang auditor, tuntutan kepercayaan masyarakat atas mutu audit yang diberikan sangat tinggi, oleh karena itu etika merupakan hal penting yang harus dimiliki oleh auditor internal dalam melakukan tugasnya sebagai pemberi rekomendasi. Etika yang tinggi akan tercermin pada sikap, tindakan dan perilaku oleh auditor itu sendiri. Auditor dengan etika yang baik dalam memperoleh informasi pasti sesuai dengan standar-standar yang telah ditetapkan.

D. Pendidikan

Standar umum auditing mengemukakan bahwa audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sehingga dalam melakukan auditing diperlukan pendidikan formal. Tingkat pendidikan yang memadai, akan mempermudah seorang auditor dalam menjalankan profesinya dengan seefektif dan seefisien mungkin. Hal ini tentu akan berpengaruh pada kinerja dimana dapat diindikasikan dari jumlah temuan dan kualitas hasil pemeriksaannya (Prayanti dan Sujana, 2012:161).

25 pelatihan yang diperlukan harus dievaluasi secara periodik. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang diperlukan harus dievaluasi secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP. Auditor harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan mengikuti pendidikan dan pelatihan profesional berkelanjutan (continuing professional education). Pemeriksa juga wajib memiliki pengetahuan dan akses atas informasi terkatual dalam standar, metodelogi, prosedur, dan teknik pemeriksaan. Pimpinan APIP wajib memfasilitasi auditor untuk mengikuti pendidikan dan pelatihan serta ujian sertifikasi sesuai dengan ketentuan. Dalam pengusulan auditor untuk mengikuti pendidikan dan pelatihan sesuai dengan jenjangnya, pimpinan APIP mendasarkan keputusannya pada formasi yang dibutuhkan dan persyaratan administrasi lainnya seperti kepangkatan dan pengumpulan angka kredit yang dimilikinya.

E. Pengalaman

26 mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan.

Fazio & Zanna (1978) serta Regan & Fazio (1977) dalam Wardoyo dan Seruni (2011:10) merumuskan bahwa auditor yang kurang berpengalaman memiliki tingkat keparcayaan diri lebih rendah dibandingkan dengan auditor yang sudah berpengalaman. Fazio & Zanna menyebutkan dua alasan mengapa pengalaman menghasilkan tingkat kepercayaan diri yang lebih tinggi. Pertama, pengalaman menghasilkan banyak simpanan informasi dalam memori jangka panjang auditor. Bila auditor menghadapi tugas yang sama selain mereka dapat dengan mudah mengakses informasi yang tersimpan dalam memori mereka, mereka juga dapat mengakses lebih banyak informasi. Dengan dukungan banyak informasi, auditor dapat mengerjakan tugasnya dengan lebih percaya diri. Kedua, saat auditor menjalankan suatu tugas, maka perilakunya akan terfokus pada tugas tersebut. Dengan memfokuskan perilaku pada tugas, auditor dapat lebih cepat membiasakan diri dengan tugas tersebut dan mereka juga akan memperoleh lebih banyak pengetahuan yang berkaitan dengan tugas tersebut.

F. Motivasi

Pengertian motivasi menurut Luthans (2006:270) dalam Rosnidah (2011:457) adalah proses yang dimulai dengan defisiensi fisiologis atau psikologis yang menggerakkan perilaku atau dorongan yang ditujukan

27 oleh motivasi atau keinginan. Motivasi sangat penting karena motivasi adalah hal yang menyebabkan, menyalurkan dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias untuk mencapai tujuan atau hasil yang optimal.

Dalam konteks organisasi, motivasi adalah pemaduan antara kebutuhan organisasi dengan kebutuhan personil. Hal ini akan mencegah terjadinya ketegangan / konflik sehingga akan membawa pada pencapaian tujuan organisasi secara efektif (Suwandi , 2005 dalam Efendy, 2010:36). Dari berbagai jenis teori motivasi, teori yang sekarang banyak dianut adalah teori kebutuhan. Teori ini beranggapan bahwa tindakan manusia pada hakikatnya adalah untuk memenuhi kebutuhannya. Ahli yang mencoba merumuskan kebutuhankebutuhan manusia, di antaranya adalah Abraham Maslow. Maslow merumuskan lima jenjang kebutuhan manusia, sebagaimana dijelaskan sebagai berikut (Wahjosumidjo, 1987 dalam Efendy, 2010:36):

1. Kebutuhan mempertahankan hidup (Physiological Needs). Manifestasi kebutuhan ini tampak pada tiga hal yaitu sandang, pangan, dan papan. Kebutuhan ini merupakan kebutuhan primer untuk memenuhi kebutuhan psikologis dan biologis.

28 3. Kebutuhan social (Social Needs). Manifestasi kebutuhan ini antara

lain tampak pada kebutuhan akan perasaan diterima oleh orang lain (sense of belonging), kebutuhan untuk maju dan tidak gagal (sense

of achievement), kekuatan ikut serta (sense of participation).

4. Kebutuhan akan penghargaan/prestise (esteem needs), semakin tinggi status, semakin tinggi pula prestisenya. Prestise dan status ini dimanifestasikan dalam banyak hal, misalnya mobil mercy, kamar kerja yang full AC, dan lain-lain.

5. Kebutuhan mempertinggi kapasitas kerja (self actualization), kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

29 Motivasi seorang dalam melaksanakan tugasnya dalam penelitian Efendy (2010) dalam Rosnidah (2011:458) dicerminkan dalam empat hal, yaitu:

1. Tingkat Aspirasi: Urgensi audit yang berkualitas

Keikutsertaan seorang aparat Inspektorat untuk melakukan audit yang berkualitas dikenal dengan tingkat aspirasi. Maksud dari tingkat aspirasi ini adalah keterlibatan semua komponen yang terlibat dalam melakukan pemeriksaan untuk ikut berpartisipasi dan memberikan kesempatan kepada mereka mengajukan ide – ide, rekomendasi dalam proses pemeriksaan. Tingkat aspirasi ini sesuai dengan salah satu asas motivasi, yaitu asas mengikutsertakan. 2. Ketangguhan

Seorang auditor yang tangguh akan melaporkan temuan sekecil apapun dan akan selalu mempertahankan pendapat yang menurut dia benar.

3. Keuletan

kemampuan untuk bertahan, pantang menyerah dan tidak mudah putus asa. Merupakan sikap dari seseorang yang tabah, tahan, dan tangguh dalam menjalankan tugasnya.

4. Konsistensi

30 kesungguhan dalam melaksanakan tugas, dan mempertahankan hasil audit, meskipun hasil audit yang dihasilkan berbeda dengan hasil audit yang dihasilkan oleh rekan lain dalam tim.

Berdasarkan penjelasan diatas, motivasi merupakan satu penggerak dari dalam hati seseorang untuk melakukan atau mencapai sesuatu tujuan. Motivasi juga bisa dikatakan sebagai rencana atau keinginan untuk menuju kesuksesan dan menghindari kegagalan hidup. Dengan kata lain motivasi adalah sebuah proses untuk tercapainya suatu tujuan. Seseorang yang mempunyai motivasi berarti ia telah mempunyai kekuatan untuk memperoleh kesuksesan dalam kehidupan.

G. Hasil-Hasil Penelitian Terdahulu

31 Tabel 2.2

Hasil-Hasil Penelitian Terdahulu

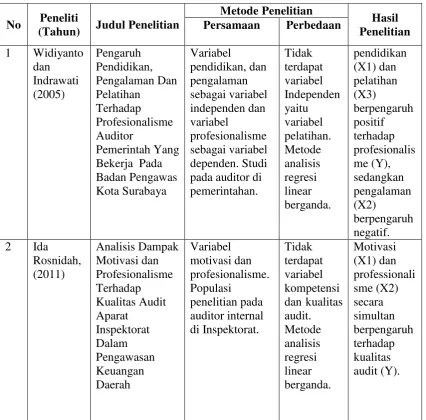

Bersambung ke halaman berikutnya No Peneliti

(Tahun) Judul Penelitian

Metode Penelitian

Hasil Penelitian Persamaan Perbedaan

1 Widiyanto dan Indrawati (2005) Pengaruh Pendidikan, Pengalaman Dan Pelatihan Terhadap Profesionalisme Auditor Pemerintah Yang Bekerja Pada Badan Pengawas Kota Surabaya Variabel pendidikan, dan pengalaman sebagai variabel independen dan variabel profesionalisme sebagai variabel dependen. Studi pada auditor di pemerintahan. Tidak terdapat variabel Independen yaitu variabel pelatihan. Metode analisis regresi linear berganda. pendidikan (X1) dan pelatihan (X3) berpengaruh positif terhadap profesionalis me (Y), sedangkan pengalaman (X2) berpengaruh negatif. 2 Ida

32 Tabel 2.2 (lanjutan)

No Peneliti (Tahun)

Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

3 Achmad Badjuri (2009) Pengaruh Komitmen Organisasional dan Profesionalisme Terhadap Kepuasan Kerja Auditor Dengan Motivasi Sebagai Variabel Intervening Variabel profesionalisme dan variabel motivasi sebagai variabel intervening. Metode analisis data menggunakan analisis jalur (path analysis). Variabel komitmen organisasional dan varaibel kepuasan kerja. Objek penelitian pada KAP. Komitmen organisasional (X1) dan professional (X2) memiliki pengaruh tidak langsung terhadap kepuasan kerja (Z) auditor melalui motivasi (Y) sebagai variabel intervening. 4 Rizal

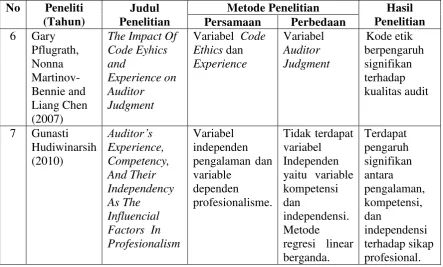

[image:51.595.101.544.162.748.2]33 Tabel 2.2 (lanjutan)

No Peneliti (Tahun)

Judul Penelitian

Metode Penelitian Hasil Penelitian Persamaan Perbedaan

6 Gary Pflugrath, Nonna Martinov-Bennie and Liang Chen (2007)

The Impact Of Code Eyhics and

Experience on Auditor Judgment

Variabel Code Ethics dan Experience Variabel Auditor Judgment Kode etik berpengaruh signifikan terhadap kualitas audit

7 Gunasti Hudiwinarsih (2010) Auditor’s Experience, Competency, And Their Independency As The Influencial Factors In Profesionalism

Variabel independen pengalaman dan variable dependen profesionalisme. Tidak terdapat variabel Independen yaitu variable kompetensi dan

independensi. Metode

regresi linear berganda. Terdapat pengaruh signifikan antara pengalaman, kompetensi, dan independensi terhadap sikap profesional.

H. Keterkaitan Antar Variabel dan Perumusan Hipotesis a. Pengaruh Etika Terhadap Motivasi

[image:52.595.100.544.141.408.2]35 Berdasarkan penelitian yang dilakukan oleh Minanda dan Dul (2013), Herawati dan Susanto (2009), Lubis (2009), serta Irawati dan Supriyadi (2012), maka hipotesis yang diajukan adalah sebagai berikut:

Ha1: Etika berpengaruh secara signifikan terhadap motivasi. b. Pengaruh Pendidikan Terhadap Motivasi

Motivasi dicapai ketika orang memiliki kompetensi (pendidikan, pengalaman, keahlian). Kompetensi disini merupakan pencapaian yang dirasakan seseorang saat melakukan kegiatan pilihannya dengan cara yang amat terampil (Robbins dan Judge, 2007 dalam Nor, 2012:5). Kompetensi teknis yang harus dimiliki oleh pemeriksa adalah yang memiliki pendidikan auditing, akuntansi, administrasi pemerintahan, dan komunikasi (Mulyono, 2009:9).

36 Berdasarkan penelitian yang dilakukan oleh Nor (2012), Mulyono (2009), Subhan (2012) dan Batubara (2008), maka hipotesis yang diajukan adalah sebagai berikut:

Ha2: Pendidikan berpengaruh secara signifikan terhadap motivasi.

c. Pengaruh Pengalaman Terhadap Motivasi

Pengalaman merupakan atribut yang penting yang dimiliki oleh audit, hal ini terbukti dengan tingkat kesalahan yang dibuat oleh auditor yang tidak berpengalaman lebih banyak daripada auditor yang berpengalaman. Seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya: 1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab munculnya kesalahan (Purnamasari, 2005 dalam Salim, 2012:4).

37 Sedangkan keahlian non teknis merupakan kemampuan dari dalam diri seseorang auditor yang banyak dipengaruhi oleh faktor-faktor personal dan pengalaman.

Penelitian yang dilakukan oleh Salim`(2012), Saripudin (2012) dan Nugraha (2012) mengenai hubungan pengalaman kerja terhadap kualitas audit, menunjukkan hubungan yang signifikan. Hal ini berarti bahwa auditor yang berpengalaman dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor yang belum berpengalaman. Secara teknis, semakin banyak tugas yang auditor kerjakan, akan semakin mengasah keahliannya dalam mendeteksi suatu hal yang memerlukan perlakuan khusus yang banyak dijumpai dalam melakukan pekerjaannya.

Berdasarkan penelitian yang dilakukan oleh Nor (2012), Salim (2012), Saripudin (2012), Nugraha (2012), maka hipotesis yang diajukan adalah sebagai berikut:

Ha3: Pengalaman berpengaruh secara signifikan terhadap motivasi.

38 karena adanya kebutuhan dan motivasi mendorong munculnya tindakan dalam rangka memenuhi kebutuhan tersebut. Motivasi dalam diri manusia dapat berupa motivasi internal diri dan eksternal. Motivasi internal diri merupakan motivasi yang muncul dari dalam pikiran, hati sanubari dan keinginan diri. Motivasi eksternal merupakan motivasi yang muncul karena adanya dorongan dari luar pribadi, misalnya dari orang lain dan organisasi tempat bekerja (Badjuri, 2009:119).

39 Berdasarkan penelitian yang dilakukan oleh Badjuri (2009), Nor (2012), Marganingsih dan Martini (2010) serta Tranggono dan Kartika (2008), maka hipotesis yang diajukan adalah sebagai berikut:

Ha4: Etika, pendidikan dan pengalaman berpengaruh secara signifikan terhadap motivasi.

e. Pengaruh Etika Terhadap Profesionalisme Auditor Internal

Etika sebagai seperangkat aturan atau pedoman yang mengatur perilaku manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi (Alim, 2007:5). Penelitian yang dilakukan oleh Gustati (2011) mengenai hubungan kepatuhan kode etik dengan kinerja auditor, hasilnya menunjukan hubungan yang kuat. Setiap profesi yang memberikan pelayanan jasa kepada masyarakat harus memiliki kode etik yang merupakan seperangkat prinsip-prinsip moral dan mengatur tentang perilaku professional.

40 upaya dari suatu asosiasi profesi untuk menjaga integritas profesi tersebut agar mampu menghadapi berbagai tekanan yang dapat muncul dari dirinya atau pihak luar. Anggota profesi seharusnya mentaati kode etik profesi sebagai wujud kontra profesi bagi masyarakat dan kepercayaan yang diberikannya.

Berdasarkan penelitian yang dilakukan oleh Gustati (2011), Daigle et al.,(2008), Suraida (2005), dan Saryanti (2012), maka hipotesis yang

diajukan adalah sebagai berikut:

Ha5: Etika berpengaruh secara signifikan terhadap profesionalisme auditor internal.

f. Pengaruh Pendidikan Terhadap Profesionalisme Auditor Internal Standar umum auditing mengemukakan bahwa audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor, sehingga dalam melakukan auditing diperlukan pendidikan formal. Tingkat pendidikan yang memadai, akan mempermudah seorang auditor dalam menjalankan profesinya dengan seefektif dan seefisien mungkin. Hal ini tentu akan berpengaruh pada kinerja dimana dapat diindikasikan dari jumlah temuan dan kualitas hasil pemeriksaannya (Prayanti dan Sujana, 2012:161).

41 PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.Menyatakan bahwa auditor APIP harus mempunyai tingkat pendidikan formalminimal strata satu ( S-1) atau yang setara. Hal itu agar tercipta kualitas hasil pemeriksaan yang baik, maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

42 Penelitian yang dilakukan oleh Widiyanto dan Indrawati (2005) serta Sulandari (2012) mengenai pendidikan dan pelatihan kerja terhadap perofesionalisme auditor, hasilnya menunjukan bahwa variabel pendidikan berpengaruh positif dan signifikan terhadap profesionalisme auditor dan variabel pendidikan adalah variabel yang paling dominan pengaruhnya. Begitu pula penelitian yang dilakukan oleh Prayanti dan Sujana (2012) bahwa pendidikan berpengaruh positif dan signifikan terhadap kinerja auditor.

Berdasarkan hasil penelitian yang dilakukan oleh (Widiyanto dan Indrawati (2005), Sulandari (2012), Prayanti dan Sujana (2012), maka dirumuskan hipotesis sebagai berikut:

Ha6: Pendidikan berpengaruh secara signifikan terhadap profesionalisme auditor internal.

43 Penelitian yang dilakukan oleh Sumardi (2001) bahwa pengalaman memiliki pengaruh positif terhadap profesionalisme auditor. Lamanya bekerja sebagai auditor (ukuran pengalaman) menjadi bagian penting yang mempengaruhi sikap profesionalisme. Dimana pengalaman yang diperoleh auditor akan bisa meningkatkan audit expertise dan professional judgment dalam pemeriksaan. Hal-hal

tersebut tentu berkaitan dengan pembentukan sikap profesionalisme. Penelitian yang dilakukan Hudiwinarsih (2010) mengenai pengalaman terhadap sikap professional auditor yang hasilnya menunjukkan bahwa pengalaman berpengaruh signifikan terhadap sikap professional auditor, serta peneltian yang dilakukan oleh Sukriah (2010), Singgih dan Bawono (2010) dan Wardoyo dan Seruni (2011) mengenai pengalaman terhadap kualitas bahan bukti audit, hasilnya menunjukan bahwa pengalaman auditor memiliki pengaruh yang signifikan terhadap kualitas bahan bukti audit yang dikumpulkan, baik secara langsung maupun pengaruh tidak langsung melalui pertimbangan profesional auditor. Menurut penelitian Pflugrath, et al., (2007) pengalaman audit dari para peserta yang dioperasionalisasikan pertama oleh akuntan profesional. Hal ini juga diukur berdasarkan lamanya pengalaman audit.

44 Seruni (2011) dan Pflugrath et al., (2007), maka dirumuskan hipotesis sebagai berikut:

Ha7: Pengalaman berpengaruh secara signifikan terhadap profesionalisme auditor internal.

h. Pengaruh Motivasi Terhadap Profesionalisme Auditor Internal

Komitmen professional dikatakan sebagai tingkat loyalitas individu pada profesinya seperti yang telah dipersepsikan oleh individu tersebut. Komitmen profesional mendasari perilaku, sikap, dan orientasi seseorang dalam menjalankan tugasnya atau pekerjaannya. Sedangkan motivasi merupakan keadaan pada diri seseorang yang mendorong keinginan individu untuk melakukan hal-hal tertentu guna mencapai suatu tujuan. Dengan demikian, komitmen profesional akan mempengaruhi motivasi menjadi seorang profesional sejati sebagai suatu kebanggaan dalam suatu asosiasi profesi (Tranggono dan Kartika, 2008:82).

45 memiliki hubungan yang kuat dengan kinerja auditor. Hasil ini sama dengan penelitian yang dilakukan oleh Rosnidah (2011) dan Efendy (2010) yang menyatakan bahwa motivasi berpengaruh terhadap kualitas audit. Penelitian yang dilakukan oleh Tranggono dan Kartika (2008), hasilnya menunjukkan motivasi mempunyai pengaruh signifikan terhadap kepuasan kerja.

Berdasarkan hasil penelitian yang dilakukan oleh Gustati (2011), Saryanti (2012), Efendy (2010), Rosnidah (2011), dan Tranggono dan Kartika (2008), maka dirumuskan hipotesis sebagai berikut:

Ha8: Motivasi auditor berpengaruh secara signifikan terhadap profesionalisme internal.

i. Pengaruh Etika, Pendidikan dan Pengalaman Terhadap Profesionalisme Auditor Internal Melalui Motivasi Sebagai Variabel Intervening

Profesionalisme merupakan suatu atribut individual yang penting tanpa melihat apakah suatu pekerjaan merupakan suatu profesi atau tidak. Seorang auditor internal yang professional harus memenuhi tanggung jawabnya terhadap masyarakat, klien termasuk rekan seprofesi untuk berperilaku semestinya.

46 profesional pada dasarnya merupakan presepsi yang berintikan loyalitas, tekad dan harapan seseorang dengan dituntun oleh sistem nilai atau norma yang akan mengarahkan orang tersebut untuk bertindak atau bekerja sesuai prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi. Hal ini dapat menjadikan etika, pendidikan, dan pengalaman sebagai gagasan yang mendorong motivasi seseorang dalam bekerja.

Motivasi merupakan sesuatu yang memulai gerakan, sesuatu yang membuat orang bertindak dan berperilaku dalam cara-cara tertentu. Memotivasi orang adalah menunjukkan arah tertentu kepada mereka dan mengambil langkah-langkah yang perlu untuk memastikan bahwa mereka sampai kesuatu tujuan (Amstrong, 1994 dalam Badjuri, 2009:120).

Penelitian yang dilakukan oleh Chandra (2006) mengenai pengaruh tindakan supervisi terhadap kinerja auditor internal melalui motivasi sebagai variabel intervening, menunjukkan bahwa tindakan supervisi secara tidak langsung mempengaruhi positif kinerja auditor internal yang dimediasi melalui motivasi kerja. Tanpa adanya motivasi kerja dari auditor internal itu sendiri maka semakin banyak hambatan untuk mencapai kinerja yang diharapkan.

47 Ha9: Etika, pendidikan dan pengalaman berpengaruh secara signifikan terhadap profesionalisme auditor internal melalui motivasi sebagai variabel intervening.

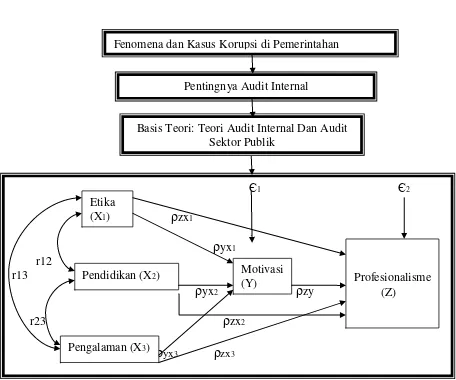

I. Kerangka Penelitian

[image:66.595.77.533.308.688.2]Model kerangka penelitian pada penelitian saat ini dapat digambarkan pada gambar 2.1 berikut ini.

Gambar 2.1

Skema Kerangka Penelitian

Є1 Є2

ρ

zx1r12

ρ

yx1Bersambung ke halaman berikutnya Basis Teori: Teori Audit Internal Dan Audit

Sektor Publik Pentingnya Audit Internal Fenomena dan Kasus Korupsi di Pemerintahan

Є1 Є2

ρ

zx1

ρ

yx1r12 r13

ρ

yx2ρ

zyr23

ρ

zx2

ρ

yx3ρ

zx3 Etika(X1)

Pengalaman (X3)

Pendidikan (X2) Motivasi

(Y) Profesionalisme

48 Gambar 2.1 (lanjutan)

Hasil dan Pembahasan

Metode Analisis Jalur (Path Analysis)

49 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini, yang akan menjadi objek studi penelitian adalah auditor Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia. Dengan populasi seluruh auditor yang terdapat dalam empat wilayah kerja pemeriksaan Inspektorat Jenderal Kementerian Perdagangan Republik Indonesia.

B. Metode Penentuan Sampel

Populasi pada penelitian ini adalah auditor Inspektorat Jenderal Kementerian Perdagangan yang terdapat dalam empat wilayah kerja pemeriksaan Inspektorat Jenderal Kementerian Perdagangan, masing-masing terdapat di Inspektorat I, Inspektorat II, Inspektorat III, dan Inspektorat IV. Penelitian ini tidak menggunakan sampel penelitian dikarenakan jumlah pegawai yang sedikit dan jumlah individu dalam kelompok memiliki jumlah tetap dan terhitung, oleh karena itu digunakanlah teknik sensus. Penelitian populasi atau sensus digunakan karena subjek kurang dari 100 dan ditentukan pula oleh berbagai pertimbangan berikut:

1) Kemampuan penelitian dilihat dari waktu, tenaga dan dana. 2) Sempit luasnya wilayah pengamatan dari setiap subjek,

50 3) Besar kecilnya resiko yang ditanggung oleh peneliti untuk penelitian yang resikonya besar, tentu saja jika sampel besar hasilnya akan lebih baik.

C. Metode Pengumpulan Data 1. Sumber Data

Data yang akan digunakan dalam penelitian ini adalah :

a. Data Primer, data yang digunakan dalam penelitian ini adalah data yang diperoleh berdasarkan jawaban kuesioner yang dibagikan kepada auditor Inspektorat Jenderal Kementerian Perdagangan. b. Data Sekunder, yaitu data yang diperoleh dari buku-buku, jurnal,

dan sumber bacaan lain yang memiliki relevansi dengan objek yang diteliti. Untuk data sekunder, peneliti mengumpulkannya dengan studi kepustakaan, literatur pada berbagai perpustakaan di dalam dan di luar kampus maupun pada toko-toko buku, dan website Inspektorat Jenderal Kementerian Perdagangan (Indriantoro dan Supomo, 2002:147).

2. Teknik Pengumpulan Data

51 dikumpulkan secara langsung oleh peneliti (Indriantoro dan Supomo, 2002:147).

D. Metode Analisis Data

Metode analisis data yang digunakan pada penilitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS 19. Analisis ini bertujuan untuk menentukan:

a. Pengaruh antara variabel etika (X1), pendidikan (X2), pengalaman (X3) terhadap profesionalisme auditor internal (Z) dengan motivasi (Y) sebagai variabel intervening.

1. Statistik Deskriptif

Statistik deskriptif digunakan oleh peneliti untuk memberikan informasi mengenai karakteristik daftar demografi responden. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali,

2011:19).

2. Uji Kualitas Data

a. Uji Validitas

52 jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini dilakukan dengan membandingkan nilai Corrected item-Total Correlation dengan nilai r tabel, untuk degree of fredom (df) = n-2, dalam hal ini n adalah jumlah sample dan alpha

=0,05. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir pertanyaan atau indikator tersebut dinyatakan valid (Ghozali, 2011:52).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur bahwa variabel yang digunakan benar-benar bebas dari kesalahan sehingga menghasilkan hasil yang konsisten meskipun diuji berkali-kali. Hasil uji reabilitas dengan bantuan SPSS akan menghasilkan Cronbach Alpha. Suatu instrumen dapat dikatakan reliabel (andal)

bila memiliki nilai Cronbach Alpha lebih dari 0.70 (Nunnaly, 1994 dalam Ghozali 2011:48).

3. Uji Hipotesis

53 (Riduwan dan Kuncoro, 2007:2). Seluruh pengujian dan analisis data menggunakan bantuan SPSS 19.0.

Setiap analisis yang dipilih untuk memecahkan permasalahan statistik tidak lepas dari asumsi yang harus ditaati, agar kesimpulan yang diperoleh dapat dipertanggungjawabkan. Adapun langkah-langkah pengujian analisis jalur (path analysis) menurut Riduwan dan Kuncoro (2007:128) adalah sebagai berikut:

a. Menggambarkan diagram jalur lengkap; b. Merumuskan persamaan struktural;

c. Menghitung koefisien regresi untuk setiap sub struktur yang telah dirumuskan;

d. Menghitung koefisien jalur secara individual maupun secara simultan (keseluruhan);

e. Merangkum ke dalam tabel, kemudian memaknai dan menyimpulkan hasil analisis jalur.

Diagram jalur memberikan secara eksplisit hubungan kausalitas antar variabel. Model bergerak dari kiri ke kanan dengan implikasi prioritas hubungan kasual variabel yang dekat kesebelah kiri. Setiap nilai menggambarkan jalur dan koefisien jalur (Ghozali, 2011:250).

54 etika (X1), pendidikan (X2), pengalaman (X3) dan motivasi (Y)

terhadap profesionalisme auditor internal (Z). Gambar 3.1

Diagram Jalur

Є1 Є2

ρ

zx1r12

ρ

yx1r13

ρ

yx2ρ

zyr23

ρ

zx2

ρ

yx3ρ

zx3Keterangan:

ρ

yx1: Standardized coefficients, koefisien jalur pengaruh langsung X1terhadapY.

ρ

yx2: Standardized coefficients, koefisien jalur pengaruh langsung X2terhadap Y.

ρ

yx3: Standardized coefficients, koefisien jalur pengaruh langsung X3terhadap Y.

ρ

zx1: Standardized coefficients, koefisien jalur pengaruh langsung X1terhadap Z.

ρ

zx2: Standardized coefficients, koefisien jalur pengaruh langsung X2terhadap Z. Etika

(X1)

Pengalaman (X3)

Pendidikan (X2)

Motivasi

(Y) Profesionalisme

[image:73.595.100.548.173.382.2]55

ρ

zx3: Standardized coefficients, koefisien jalur pengaruh langsung X3terhadap Z.

ρ

yЄ1: Besarnya pengaruh variable lainρzЄ

2: Besarnya pengaruh variable lainX1: Varibel eksogen etika

X2: Variabel eksogen pendidikan

X3: Variabel eksogen pengalaman

Y: Variebel intervening motivasi Z: Variabel endogen profesionalisme

Berdasarkan gambar model jalur diajukan hubungan bahwa etika, pendidikan dan pengalaman mempunyai pengaruh langsung terhadap profesionalisme. Namun demikian etika, pendidikan dan pengalaman juga mempunyai hubungan tidak langsung terhadap profesionalisme yaitu dari etika, pendidikan dan pengalaman terhadap motivasi baru kemudian ke profesionalisme.

56 (unexplained variance) oleh variabel itu (Ghozali, 2011:211). Berdasarkan diagram jalur di atas dibuat dua persamaan struktural: a. Persamaan 1

Y =

ρ

yx1 X1 +ρ

yx2 X2 +ρ

yx3 X3+ρ

yЄ1 b. Persamaan 2Z =

ρ

zx1 X1 +ρ

zx2 X2 +ρ

zx3 X3+ρ

zy Y+ρ

zЄ2Pengujian dalam analisis jalur yang dapat dilakukan antara lain:

1. Koefisien Determinasi (R²)

Koefisien determinasi (R²) bertujuan untuk mengukur seberapa jauh kemampuan variabel independen terhadap variabel dependen serta seberapa besar pengaruh dari faktor lain yang tidak dimasukkan dalam penelitian. Nilai koefisien determinasi (R²) adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang hampir mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011:97).

57 Koefisien jalur yang distandarkan (standardized path coefficient) ini digunakan untuk menjelaskan besarnya pengaruh variabel bebas (eksogen) terhadap variabel lain yang diberlakukan sebagai variabel terikat (endogen) (Riduwan dan Kuncoro, 2007:116). 2. Uji Korelasi

Dalam metode analisis jalur untuk mencari hubungan kausal atau pengaruh variabel-variabel penelitian, terlebih dahulu dihitung matriks korelasi dari variabel etika, pendidikan, dan pengalaman. Untuk menafsirkan angka, digunakan kriteria korelasi menurut Riduwan dan Kuncoro (2007:62):

1) 0.00 – 0.199 : korelasi sangat rendah 2) 0.20 – 0.399 : korelasi rendah

3) 0.40-0.599 : korelasi cukup kuat 4) 0.60 -0.799 : korelasi kuat 5) 0.80 – 1.00 : korelasi sangat kuat 3. Uji Statistik t

58 1. Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai probabilitas Sig atau (0,05 < Sig), maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

2. Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 > Sig), maka Ho ditolak dan Ha diterima, artinya signifikan.

4. Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pe