UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PERAN INTERNAL AUDIT TERHADAP PENGENDALIAN INTERNAL PENJUALAN ALUMINIUM PADA PT INALUM KUALA TANJUNG

Oleh:

NAMA : MARISA THERESIA SINAGA

NIM : 070522113

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Peran Internal Audit Terhadap Pengendalian Internal Penjualan Aluminium PT Inalum Kuala Tanjung”, adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2010 Yang membuat pernyataan,

NIM: 070522113

KATA PENGANTAR

Puji dan syukur sebesar-besarnya kepada Tuhan yang Esa karena telah memberikan kesempatan, kesehatan, rezeki dan berkah lainnya sehingga skripsi yang berjudul ”Peran Internal Audit Terhadap Pengendalian dalam Internal Penjualan Aluminium PT Inalum Kuala Tanjung” ini dapat dislesaikan oleh penulis. Selain itu berkat berkahNya juga penulis bisa menyelesaikan studi program S1 di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis banyak mendapatkan pengarahan, bimbingan dan bantuan mulai dari saat mempersiapkan, menyusun hingga dapat menyelesaikan skripsi. Dalam kesempatan ini, perkenankan penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan perbaikan-perbaikan dalam penulisan skripsi juga bimbingan yang bermanfaat bagi penulis.

6. Bapak Ali Harahap selaku humas PT Inalum, Bapak H.M. Syarif Pohan, Bapak Nirzam Siregar, Bapak Juanda Perdana, selaku Auditor Internal yang sudah banyak membantu penulis dalam memberikan data-data yang diperlukan selama riset untuk penyelesaian skripsi.

7. Ayahanda Robert Mangara Sinaga, ST dan Ibunda Purnama Silaen selaku orang tua penulis yang sudah memberikan dukungan moril, materil, dan motivasi dalam menyelesaikan skripsi.

Medan, September 2010 Penulis,

NIM. 070522113

ABSTRAK

Aktivitas penjualan memegang peranan penting karena dari aktivitas inilah akan terbentuk pendapatan, oleh karena itu aktivitas penjualan perlu dikendalikan. Pengendalian penjualan memerlukan laporan yang menganalisis aktivitas penjualan yang mengungkapkan perkembangan yang tidak diinginkan untuk memungkinkan diadakan tindakan koreksi, maka diperlukan suatu bagian yang bersifat independent untuk melaksanakan audit internal di dalam perusahaan. Audit internal dapat menilai semua aktivitas perusahaan, juga memberikan bantuan dalam memberikan informasi yang benar dan objektif menyangkut keakuratan data penjualan yang akan dijadikan dasar pengambilan keputusan. Penelitian terhadap peran internal audit terhadap pengendalian internal penjualan aluminium mengambil tempat di sebuah perusahaan industri peleburan aliminium yaitu pada PT Inalum Kuala Tanjung. Tujuannya adalah untuk mengetahui apakah internal audit telah berperan dalam pengendalian internal penjualan aluminium PT Inalum telah sesuai dengan standar internal audit di perusahaan. Metode yang digunakan dalam penelitian ini menggunakan penelitian deskriptif yaitu metode penelitian yang berusaha menggambarkan dan menginterpretasikan objek sesuai dengan apa adanya.

Hasilnya adalah internal audit dalam perusahaan tersebut telah melakukan perannya sesuai standar yang ada di perusahaan. Hal ini disebabkan auditor internal melaksanakan audit untuk mengevaluasi apakah kebijakan dan proses dirancang dan beroperasi secara efektif dan memberikan rekomendasi untuk perbaikan. Auditor internal dalam hal ini telah melaksanakan perannya untuk membantu manajemen mencapai tujuan perusahaan.

ABSTRACT

Sale activity play an important part because from this activity will be formed an earnings, therefore sale activity need to be controlled. Sale operation need the report of analyzing sale activity laying open undesirable growth to enable performed a corrective action, so that needed a shares having the character of independent to execute the internal audit in company. Internal audit have an eye for all corporate activity, also give the aid in giving objective and real correct information concerning accuracy of sale data to be the base for making a decision. Research to internal audit of to internal control of aluminium sale take place in a industrial company that is at PT Inalum Kuala Tanjung. It’s target is to know whether internal audit have played a part in internal control of sale of aluminium of PT Inalum have as according to internal audit standard in the company. Method used in this research is use the descriptive research that this research method is trying to depict and interpret the object as according to what the existence of. The result is internal audit of in the company have conducted its role according to the exist standard in the company. This matter is because internal auditors perform audit to evaluate whether the policies and processes are design and operating effectively and provide recommendations for improvement. Internal auditors in this case have executed its role to assist the management to reach the company target.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian... 5

D. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Auditing dan Audit Internal……….. 6

B. Tujuan dan Ruang Lingkup Audit Internal...9

C. Pengertian dan Tujuan Pengendalian Internal... 19

D. Komponen Pengendalian Internal... 22

F. Keterbatasan Pengendalian Internal... 26

G. Tinjauan Penelitian Terdahulu... 28

H. Kerangka Konseptual... 30

BAB III METODE PENELITIAN A. Tempat... 32

B. Jenis Penelitian... 32

C. Jenis Data... 32

D. Teknik Pengumpulan Data... 33

E. Metode Analisis Data... 33

F. Operasionalisasi Variabel... 34

G. Jadwal Penelitian... 36

BAB IV HASIL PENELITIAN A. Data Penelitian... 37

B. Analisis dan Evaluasi... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 75

B. Saran... 76

DAFTAR PUSTAKA………... 78

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Internal Audit dibawah Direktur Keuangan 15 Gambar 2.2 Internal Audit merupakan Staf Direktur Utama 16 Gambar 2.3 Internal Audit merupakan Staff Dewan Komisaris 17 Gambar 2.4 Internal Audit dipimpin oleh Direktur Internal Audit 18

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Standar Audit Internal 13

Tabel 2.2 Tinjauan Penelitian Terdahulu 28

Tabel 3.1 Operasionalisasi Variabel 35

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Struktur Organisasi PT Inalum 79

Lampiran ii Struktur Organisasi Inalum Internal Auditor (IIA) 80 Lampiran iii Flowchart of Sales Processing PT Inalum 81

Lampiran iv Perhitungan Kuisioner 83

ABSTRAK

Aktivitas penjualan memegang peranan penting karena dari aktivitas inilah akan terbentuk pendapatan, oleh karena itu aktivitas penjualan perlu dikendalikan. Pengendalian penjualan memerlukan laporan yang menganalisis aktivitas penjualan yang mengungkapkan perkembangan yang tidak diinginkan untuk memungkinkan diadakan tindakan koreksi, maka diperlukan suatu bagian yang bersifat independent untuk melaksanakan audit internal di dalam perusahaan. Audit internal dapat menilai semua aktivitas perusahaan, juga memberikan bantuan dalam memberikan informasi yang benar dan objektif menyangkut keakuratan data penjualan yang akan dijadikan dasar pengambilan keputusan. Penelitian terhadap peran internal audit terhadap pengendalian internal penjualan aluminium mengambil tempat di sebuah perusahaan industri peleburan aliminium yaitu pada PT Inalum Kuala Tanjung. Tujuannya adalah untuk mengetahui apakah internal audit telah berperan dalam pengendalian internal penjualan aluminium PT Inalum telah sesuai dengan standar internal audit di perusahaan. Metode yang digunakan dalam penelitian ini menggunakan penelitian deskriptif yaitu metode penelitian yang berusaha menggambarkan dan menginterpretasikan objek sesuai dengan apa adanya.

Hasilnya adalah internal audit dalam perusahaan tersebut telah melakukan perannya sesuai standar yang ada di perusahaan. Hal ini disebabkan auditor internal melaksanakan audit untuk mengevaluasi apakah kebijakan dan proses dirancang dan beroperasi secara efektif dan memberikan rekomendasi untuk perbaikan. Auditor internal dalam hal ini telah melaksanakan perannya untuk membantu manajemen mencapai tujuan perusahaan.

ABSTRACT

Sale activity play an important part because from this activity will be formed an earnings, therefore sale activity need to be controlled. Sale operation need the report of analyzing sale activity laying open undesirable growth to enable performed a corrective action, so that needed a shares having the character of independent to execute the internal audit in company. Internal audit have an eye for all corporate activity, also give the aid in giving objective and real correct information concerning accuracy of sale data to be the base for making a decision. Research to internal audit of to internal control of aluminium sale take place in a industrial company that is at PT Inalum Kuala Tanjung. It’s target is to know whether internal audit have played a part in internal control of sale of aluminium of PT Inalum have as according to internal audit standard in the company. Method used in this research is use the descriptive research that this research method is trying to depict and interpret the object as according to what the existence of. The result is internal audit of in the company have conducted its role according to the exist standard in the company. This matter is because internal auditors perform audit to evaluate whether the policies and processes are design and operating effectively and provide recommendations for improvement. Internal auditors in this case have executed its role to assist the management to reach the company target.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan baik perusahaan manufaktur, dagang, maupun jasa sangat penting keberadaannya pada negara sedang berkembang seperti Indonesia. Perusahaan-perusahaan tersebut turut membantu dalam mensukseskan program pembangunan nasional, yakni mencapai masyarakat adil dan makmur. Pengaruh yang mereka berikan antara lain adalah menciptakan lapangan kerja baru, sehingga mengurangi jumlah pengangguran dan akan meningkatkan pendapatan para pekerja. Apalagi saat ini perusahaan-perusahaan yang ada di dunia sedang mengalami masa-masa sulit yang diakibatkan adanya krisis global. Indonesia pun sudah merasakan imbas krisis global terhadap industri nasional, yaitu penurunan tingkat penjualan yang mengakibatkan menurunnya laba perusahaan yang berujung pada pemutusan hubungan kerja (PHK) pada pegawai-pegawai perusahaan.

Sejalan dengan berkembangnya perusahaan maka semakin luas dan rumit kegiatan yang dilakukan oleh perusahaan, maka ruang lingkup pengendaliannya juga menjadi semakin luas. Keadaan ini mengakibatkan sejumlah operasi yang merupakan tanggung jawab manajemen semakin meningkat dan kompleks, sehingga manajemen akan menghadapi kesulitan dalam menjalankan fungsi pengendalian terhadap setiap tahapan operasi perusahaan. Manajemen juga dituntut untuk mengelola perusahaan secara efektif dan efisien.

Manajemen perlu suatu alat bantu yang befungsi sebagai alat pengendalian yang baik dalam menjalankan operasi perusahaan. Alat bantu yang dimaksud adalah pengendalian internal. Pengendalian internal dalam perusahaan yang terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai untuk melindungi aktiva perusahaan, efisiensi dan efektivitas operasi dan ketaatan terhadap peraturan dan hukum yang berlaku serta meyakinkan ketelitian dan keandalan data akuntansi.

Aplikasi yang penting dari pengendalian internal adalah audit internal yang dilakukan baik secara keseluruhan maupun terhadap salah satu bagian di dalam perusahaan secara terus-menerus. Audit tersebut dilakukan agar tidak terdapat penyimpangan-penyimpangan untuk menilai kelayakan dan efektivitas pengendalian internal dan menilai kualitas dari aktivitas-aktivitas yang telah dijalankan. Tugas dari audit internal adalah untuk membantu meningkatkan efektivitas pengendalian internal, termasuk pengendalian atas penjualan.

mengenai kegiatan yang telah diperiksa. Fungsi dari audit internal adalah untuk menilai efektivitas dan efisiensi pengendalian internal melalui ketaatan, evaluasi, verifikasi, serta rekomendasi. Audit internal itu sendiri adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.

PT Inalum adalah sebuah perusahaan patungan antara pemerintah Indonesia dan Jepang yang bergerak dalam bidang industri peleburan aluminium. PT Inalum berdiri pada 6 Januari 1976 dengan investasi awal sebesar 411 miliar yen, yang saat ini perbandingan sahamnya 58,88% sahamnya dikuasai konsorsium asal Jepang dan sisanya 41,12% dikuasai pemerintah Indonesia. Penjualan aluminium dilakukan secara langsung dengan menghubungi pihak dari PT Inalum. Metode penjualan yang dipakai adalah penjualan tunai dengan cara mentransfer (transfer payment) dan dengan L/C (letter of credit). PT Inalum memperoleh labanya dari

kegiatan penjualan aluminium oleh karena itu diperlukan pengawasan terhadap penjualan. Penjualan dilakukan dengan sistem proporsi saham jadi sesuai proporsinya maka aluminium yang diproduksi PT Inalum 60% diekspor ke Jepang dan 40% dijual di dalam negeri untuk memenuhi keperluan aluminium domestik. Produk yang dihasilkan oleh PT Inalum adalah aluminium batangan. Berat per batangnya adalah 22,7 kg. PT Inalum menghasilkan 2 (dua) jenis kualitas produk, yaitu 99,90% dan 99,70%.

kelemahan yang terjadi maupun tindakan pencegahan agar seluruh kegiatan berjalan secara efektif dan efisien dalam rangka pencapaian tujuan yang telah ditetapkan perusahaan. Internal audit merupakan bagian dari sistem pengendalian internal maka ada kalanya audit internal baik belum tentu pengendalian internalnya baik. Hal tersebut dikarenakan manajemen lambat dalam menerapkan tindakan koreksi yang harusnya dilakukan. Risiko potensial yang terjadi bahwa adakanya kesalahan dalam pencatatan faktur yang dikeluarkan/dicetak tidak memberikan harga yang benar atau tidak memberikan jumlah/kuantitas aluminium yang akan dikirimkan. Oleh karena itu auditor melakukan internal audit untuk menilai dan menjaga agar sistem pengendalian internal benar-benar dilaksanakan. Melihat pentingnya keberadaan internal audit yang dilakukan auditor untuk membantu manajemen dalam rangka pencapaian tujuan perusahaan maka penulis tertarik untuk mengkaji peran internal audit terhadap pengendalian internal penjualan aluminium pada PT Inalum Kuala Tanjung.

B. Perumusan Masalah

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah internal audit terhadap pengendalian internal penjualan aluminium PT Inalum telah berperan sesuai dengan standar internal audit perusahaan.

D. Manfaat Penelitian

Manfaat dari penelitian ini selain untuk peneliti diharapkan juga bermanfaat bagi perusahaan dan pembaca.

1. Peneliti, untuk memperoleh pengetahuan yang lebih mendalam mengenai penerapan audit internal dan pengendalian internal atas penjualan dalam suatu perusahaan, khususnya pada perusahaan yang digunakan sebagai objek penelitian.

2. Perusahaan, sebagai bahan mengenai pentingnya audit internal dalam menunjang pengendalian internal sehingga dapat membantu manajemen untuk lebih meningkatkan fungsinya dalam operasinya terutama yang berkenaan dengan penjualan.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Auditing dan Audit Internal 1. Pengertian Auditing

Audit berasal dari bahasa latin ”audire” yang berarti mendengarkan. Mendengarkan dalam hal ini adalah memperhatikan dan mengamati pertanggungjawaban yang disampaikan oleh penanggung jawab keuangan yaitu manajemen perusahaan. Fungsi ini perlahan-lahan berkembang sesuai dengan tuntutan jaman yang semakin maju. Orang yang melaksanakan audit tersebut dinamakan pemeriksa (auditor) dan tugas yang diemban auditor disebut auditing.

Menurut Arens,dkk (2008:4) “auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Menurut Mulyadi (2002:9) auditing merupakan suatu proses sistematik, untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan keterjadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

melalui proses yang sistematik untuk menghasilkan suatu informasi dan menyampaikannya pada pihak yang bekepentingan.

2. Pengertian Audit Internal

Audit Internal terdapat pada perusahaan, lembaga pemerintah, atau perusahaan nirlaba, dimana pemimpin perusahaan membentuk banyak departemen, bagian, seksi atau satuan organisasi dalam menjalankan aktivitasnya. Bila perusahaan terdiri dari beberapa departemen maka pimpinan dapat mendelegasikan wewenangnya kepada kepala unit-unit operasi tertentu.

Menurut Sawyers,dkk (2005:10) audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) risiko yang di hadapi perusahaan telah di identifikasi dan diminimaliasi, (3) peraturan eksternal serta kebijakan dan prosedur internal yang bias diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efissien dan ekonomis, dan (6) tujuan organisasi telah dicapai secara efektif-semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Mempetimbangkan hal tersebut dan berdasarkan masukan dari berbagai pihak, IIA (The Istitute of Internal Auditing) kemudian mengeluarkan pernyataan mengenai pengertian internal audit. Pernyataan terakhir dikeluarkan IIA bulan Juli 1999 mengenai internal audit sebagaimana yang dikemukakan oleh Gondodiyoto (2007:43).

Internal auditing is an independent, objective assurance and consulting activity designed to add value and improve an organization’s operations. It’s helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control and governance processes.

Definisi diatas dapat diartikan bahwa audit internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi.

Pernyataan IIA dimaksud secara umum dapat dibagi dalam lima butir elemen yang perlu mendapatkan perhatian para internal auditor, yaitu independency and objectivity assurance, consulting activities, value added,

organizational objectives, and a systematic and disciplined approach.

mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak, mengidentifikasi dan meminimalkan resiko, memvalidasi laporan ke manajer senior, membantu manajemen pada bidang-bidang teknis, membantu proses pengambilan keputusan, menganalisis masa depan bukan hanya untuk masa lalu, dan membantu manajer untuk mengelola perusahaan.

Pada dasarnya apa yang dikerjakan oleh internal auditor dalam suatu organisasi merupakan hasil akhir dari proses penawaran dan penerimaan yang terjadi antara pihak auditor dan manajemen.

B. Tujuan dan Ruang Lingkup Audit Internal 1. Tujuan Audit Internal

Sebagaimana didefinisikan dalam Statements of Responsibilities of Internal Auditor yang diterbitkan IIA yang dikutip oleh Guy, dkk

(2003:410) “tujuan audit internal adalah untuk membantu anggota organisasi melaksanakan tanggung jawabnya secara efektif.” Untuk mencapai tujuan ini, staf audit internal diharapkan dapat melengkapi organisasi dengan analisis, penilaian, rekomendasi, konsultasi, dan informasi tentang kegiatan yang ditelaah. IIA mengakui bahwa tujuan audit internal meliputi juga meningkatkan pengendalian yang efektif pada biaya yang wajar.

Kesimpulan yang dapat diambil dari pernyataan diatas bahwa tujuan audit internal adalah untuk membantu semua anggota manajemen dalam melaksanakan tugas-tugas dan tanggung jawab mereka secara efektif dengan memberikan mereka analisa, penilaian, saran, komentar dan rekomendasi yang dianggap perlu mengenai kegiatan usaha, dimana dia dapat memberikan jasanya kepada manajemen.

2. Ruang Lingkup Audit Internal

Ruang lingkup audit internal menurut Standar IIA untuk praktik profesional audit internal menurut Guy,dkk (2003:424).

a. Menelaah reabilitas dan integritas informasi keuangan dan operasi serta perangkat yang digunakan untuk mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan informasi semacam itu.

b. Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap kebijakan perencanaan,prosedur, hukum, dan peraturan yang dapat memiliki pengaruh signifikan terhadap operasi dan laporan serta menentukan apakah organisasional telah mematuhinya.

c. Menelaah perangkat perlindungan aktiva dan, secara tepat, memverifikasi aktiva tersebut.

d. Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan. e. Menelaah operasi dan program untuk memastikan apakah hasil yang

dicapai konsisten dengan tujuan, serta sasaran yang ditetapkan dan apakah operasi dan program telah dilaksanakan sesuai rencana.

3. Pelaksanaan Pekerjaan Audit

Apabila standar ruang lingkup pekerjaan audit memberikan pedoman mengenai pekerjaan audit apa yang harus dilakukan, standar pelaksanaan pekerjaan audit memberikan pedoman tentang struktur audit secara keseluruhan, yang meliputi bidang-bidang perencanaan audit, pemeriksaan dan evaluasi informasi, komunikasi hasil, dan tindak lanjut.

a. Perencanaan audit

Auditor internal harus merencanakan setiap audit dengan benar. Perencanaan ini harus didokumentasikan dan harus meliputi menetapkan tujuan audit, mendapatkan informasi tentang latar belakang, menentukan sumber daya yang diperlukan untuk melaksanakan audit, berkomunikasi dengan semua pihak yang tepat, mengidentifikasi bidang-bidang yang menjadi perhatian audit, menulis program audit, mengidentifikasi prosedur untuk mengkomunikasikan hasil, serta mendapatkan persetujuan atas rencana kerja audit.

b. Pemeriksaan dan evaluasi informasi

c. Mengkomunikasikan hasil

Pekerjaan auditor internal hanya akan memberi sedikit manfaat bagi entitas apabila hasilnya tidak dikomunikasikan dengan benar kepada orang-orang yang tepat. Setelah audit diselesaikan, auditor internal harus menyerahkan laporan tertulis yang ditandatangani. Standar praktik profesional audit internal mendorong auditor internal untuk membahas kesimpulan audit serta rekomendasinya dengan tingkat manajemen yang sesuai sebelum menerbitkan laporan akhir.

Laporan audit internal harus objektif dan ditulis dengan jelas. Laporan itu tidak hanya menguraikan ruang lingkup audit dan tujuannya, tetapi juga harus disertai dengan hasil audit. Laporan ini harus disampaikan secara tepat waktu dan bersifat konstruktif berikut rekomendasi untuk peningkatan atau perbaikannya. Laporan itu juga harus memuat kineja memuaskan serta langkah perbaikan.

d. Tindak lanjut

4. Standar Audit Internal

Institute of Internal Auditors (IIA) juga mendefinisikan pernyataan

standard audit dalam Standards for the Professional Pactice of Internal Auditing (SPPIA). Menurut Tunggal (2008:184) SPPIA disusun dengan

tujuan sebagai berikut:

a. menjelaskan prinsip-prinsip dasar yang menyatakan paktik audit internal sebagaimana mestinya,

b. menyediakan suatu kerangka untuk melaksanakan dan meningkatkan aktivitas audit internal yang memberikan nilai tambah dalam cakupan yang luas,

c. membuat dasar pengukuran kinerja audit,

d. mendorong kemajuan proses dan operasi organisasi yang lebih baik. Berikut ini adalah standar yang diimplementasikan per 1 Januari 2002 yang berisi pokok-pokok standar internal audit.

Tabel 2.1 Standar Audit Internal Standar Atribut (Attribute Standards)

1000 Tujuan, Wewenang dan Tanggung jawab

Tujuan, wewenang, dan tanggung jawab auditor internal harus dinyatakan dalam anggaran dasar, konsisten dengan standar dan disetujui oleh direksi.

1100 Independensi dan Objektivitas

Fungsi audit internal harus independen, artinya harus bersikap objektif.

1200 Keahlian dan Kecermatan Profesional

Kegiatan audit harus dilakukan dengan ketrampilan, kecakapan atau kemahiran dan kehati-hatian profesional.

1300 Program Quality Assurance dan Perbaikan

Pimpinan audit internal wajib mengembangkan suatu quality assurance dan improvement program, dengan maksud agar seluruh kegiatan audit internal memberikan add value dan improve organisation’s operations, serta selaras dengan standar dan kode etik. Standar Kinerja (Performance Standards)

2000 Pengelolaan aktivitas Audit Internal

2100 Sifat Pekerjaan

Aktivitas audit internal adalah melakukan evaluasi dan memberikan kontribusi dalam penyempurnaan risk management, control, dan good governance systems.

2200 Perencanaan Penugasan

Audit internal harus mengembangkan dan mengelola suatu perencanaan yang baik dalam menjalankan tugasnya.

2300 Pelaksanaan Penugasan

Audit internal harus mengidentifikasikan, menganalisis, mengevaluasi, dan mencatat informasi dan bukti-bukti audit secara cukup agar dapat mencapai tujuan penugasan auditnya.

2400 Pengkomunikasian Hasil

Audit internal harus mengkomunikasikan hasil penugasan auditnya secara cepat dan tepat.

2500 Pengendalian Kemajuan

Pimpinan audit internal harus mengembangkan sistem pemantauan realisasi dari rekomendasi audit dan mengkomunikasikan kepada manajemen.

2600 Penerimaan Manajemen terhadap Risiko

Pimpinan audit internal harus mendiskusikan jika terdapat perbedaan pendapat tentang suatu risiko (yang menurut manajemen resiko itu dapat diterima padahal fungsi audit internal menganggap bahwa resiko tersebut berpotensi merugikan organisasi), maka hal itu harus dibicarakan dengan dewan komisaris.

Sumber: Gondodiyoto, 2007

5. Kedudukan Auditor

Kedudukan internal auditor dalam suatu struktur organisasi perusahaan yang satu dengan yang lain belum tentu sama. Hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal. Kedudukan ataupun status internal auditor dalam suatu struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan di dalam menjalankan tugasnya sebagai auditor.

tanggung jawabnya dengan baik. Internal auditor dapat melaksanakan wewenang dan tanggung jawabnya seperti yang diinginkan pihak manajemen apabila internal auditor bebas dalam menjalankan aktivitas yang diperiksanya. Hal ini memungkinkan bagi internal auditor untuk mengembangkan sikap independennya terhadap bagian-bagian lain yang harus diperiksanya. Kebebasan yang dimaksudkan di sini adalah dapat memasuki setiap jenjang manajemen yang sedang diperiksa.

Menurut Sukrisno Agoes (2004:243), ada empat alternatif kedudukan internal auditor, yaitu bagian internal audit dibawah direktur, bagian internal audit merupakan staff direktur utama, bagian internal audit merupakan staff dewan komisaris, dan bagian internal audit dipimpin oleh direktur internal audit.

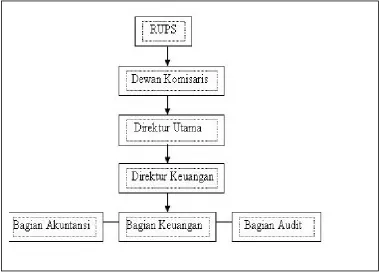

a. Bagian Internal Audit dibawah Direktur Keuangan

Sumber: Sukrisno Agoes, 2004

Gambar 2.1

Gambar tersebut memperlihatkan bahwa audit internal berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Dimana bagian audit sepenuhnya bertanggung jawab kepada direktur keuangan. Kelemahan dalam posisi ini fungsi audit internal hanya ditekan pada pengendalian atas ruang lingkup bagian keuangan saja.

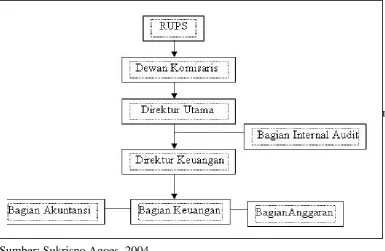

b. Bagian Internal Audit merupakan Staff Direktur Utama

a. Bagian Internal Audit merupakan Staff Direktur Utama

Sumber: Sukrisno Agoes, 2004

Gambar 2.2

Internal Audit merupakan Staff Direktur Utama

mempelajari hasil audit internal secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak segera diambil.

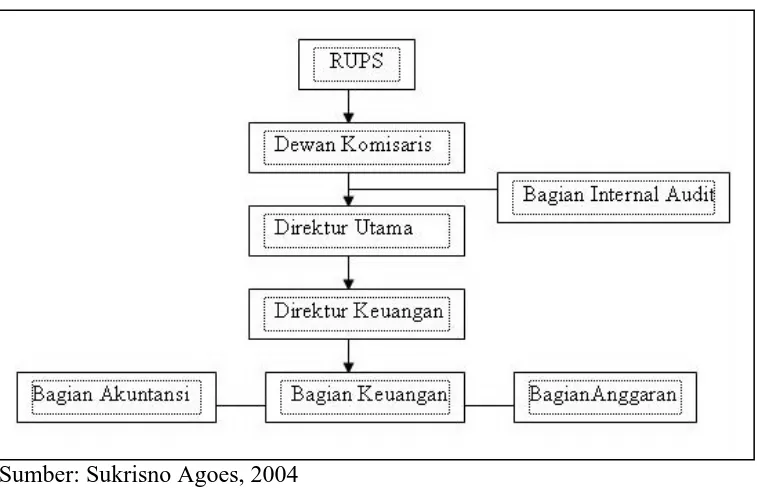

c. Bagian Internal Audit merupakan Staff Dewan Komisaris

[image:30.595.123.502.200.444.2]Sumber: Sukrisno Agoes, 2004

Gambar 2.3

Internal Audit merupakan Staff Dewan Komisaris

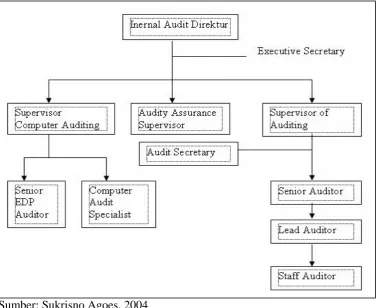

d. Bagian Internal Audit dipimpin oleh Direktur Internal Audit

[image:31.595.124.501.149.457.2]Sumber: Sukrisno Agoes, 2004

Gambar 2.4

Internal Audit dipimpin oleh Direktur Internal Audit

dalam pekerjaan lapangan audit. Staff Auditor melaksanakan tugas pada suatu lokasi audit. Kelemahan pada struktur ini adalah ketika direktur internal audit tidak dapat mengelola departemen audit internal dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen.

C. Pengertian dan Tujuan Pengendalian Internal 1. Pengertian Pengendalian Internal

Pengendalian internal merupakan kegiatan yang sangat penting sekali dalam pencapaian tujuan usaha. Demikian pula pada dunia usaha mempunyai perhatian yang makin meningkat terhadap pengendalian internal. Definisi mengenai pengendalian internal yang disusun oleh The Institute of Internal Auditors (IIA) yang dikutip oleh Gondodiyoto

(2007:247).

The attitude and actions of management and the board regarding the significance of control within the organisation. The control environment provides the discipline and structure for the achievement of the primary objectives of the system of internal control. The control environments includes for the following elements: integrity and ethical values, management’s philosophy and operating style, organizational structure, assignment of authority and responsibility, human resources policies and practices, and competence of personnel.

Menurut perluasan Standar Auditing Seksi 78, revisi American Institute of Certified Public Accountant (AICPA) yang dikutip Sawyers, dkk

(2005:58).

tiga golongan tujuan, yaitu: keandalan pelaporan keuangan, efisiensi operasi, kepatuhan terhadap hukum dan peraturan yang berlaku.

Dari definisi pengendalian internal tersebut terdapat empat konsep dasar pengendalian internal.

a. Pengendalian internal merupakan suatu proses untuk mencapai tujuan tertentu.

b. Pengendalian internal dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

c. Pengendalian internal dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris entitas.

d. Pengendalian internal ditujukan untuk mencapai tujuan yang saling berkaitan, yaitu pelaporan keuangan, kepatuhan dan operasi.

2. Tujuan Pengendalian Internal

Tujuan pengendalian internal menurut COSO yang dikutip Sawyers,dkk (2005:61) bahwa pengendalian (kontrol) internal dirancang untuk memberikan keyakinan yang memadai tentang pencapaian dalam hal “efektivitas dan efisiensi operasi, keandalan informasi keuangan, dan ketaatan terhadap hukum dan peraturan yang berlaku.”

a. Efektivitas dan efisiensi operasi

operasi, penyimpanan dan pencatatan. Pengendalian dalam suatu perusahaan adalah alat untuk mencegah pemborosan kegiatan yang tidak diperlukan dalam seluruh aspek, serta mencegah penggunaan sumber daya secara tidak efisien. Bagian terpenting dari efektivitas dan efisiensi adalah pengamanan aktiva dan catatan.

b. Keandalan informasi keuangan

Pengendalian yang berkaitan dengan masalah kewajaran laporan keuangan yang disajikan untuk pihak-pihak luar. Penyajian laporan keuangan tersebut harus sesuai dengan prinsip akuntansi yang berterima umum.

c. Ketaatan terhadap hukum dan peraturan yang berlaku

Pengendalian internal dimaksudkan untuk memastikan bahwa segala peraturan dan kebijakan yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan telah dipatuhi para karyawan perusahaan. Menurut Mulyadi (2001:163) tujuan sistem pengendalian internal adalah ”menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, mendorong dipatuhinya kebijakan manajemen.”

Menurut tujuannya, sistem pengendalian internal tersebut dibagi menjadi dua macam, yaitu pengendalian internal akuntansi (internal accounting control) dan pengendalian internal administratif (internal administrative

control). Pengendalian internal akuntansi yang merupakan bagian dari

ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengendalian internal akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian internal administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

D. Komponen Pengendalian Internal

Komponen pengendalian internal menurut Ikatan Akuntan Indonesia (2001:319.2) adalah ”lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.”

1. Lingkungan pengendalian

2. Penaksiran risiko

Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Faktor-faktor yang menimbulkan penaksiran risiko, yaitu perubahan dalam lingkungan operasi, personel baru, sistem informasi yang baru atau yang diperbaiki, pertumbuhan yang pesat, teknologi baru, lini produk, produk, atau aktivitas baru, restrukturisasi korporat, operasi luar negeri, dan penerbitan standar akuntansi baru.

3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur, yaitu review terhadap kinerja, pengolahan informasi, pengendalian fisik, dan pemisahan tugas.

4. Informasi dan komunikasi

Informasi dan komunikasi adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan

E. Pengertian Penjualan dan Pengendalian Internal atas Penjualan 1. Pengertian penjualan

Pada dasarnya setiap perusahaan tidak terlepas dari aktivitas penjualan baik penjualan barang maupun penjualan jasa. Beberapa perusahaan menjual produknya secara tunai, perusahaan lain menjual produknya secara kredit, dan yang lain lagi menjual produknya secara tunai dan kredit. Hasil penjualan tersebut setelah dikurangi biaya-biaya akan menghasilkan laba yang akan digunakan perusahaan untuk kelangsungan usahanya. Secara sederhana penjualan dapat diartikan sebagai pengalihan atau pemindahan kepemilikan atas barang atau jasa dari pihak penjual kepada pembeli yang disertai penyerahan imbalan.

Penjualan merupakan bagian dari fungsi pemasaran yang sangat penting dan menentukan bagi suatu perusahaan karena sumber pendapatan baik penjualan barang maupun penjualan jasa. Oleh karena itu semakin pandai perusahaan dalam melaksanakan kegiatan penjualanya, maka semakin besar pula bagi suatu perusahaan tersebut dalam mencapai tujuan yang telah ditetapkan. Disimpulkan bahwa setiap perusahaan mempunyai tujuan atas penjualannya, yaitu mencapai volume penjualan tertentu, mendapat laba dalam jumlah tertentu, dan menunjang pertumbuhan perusahaan.

2. Pengendalian Internal atas Penjualan

hasil penjualan tersebut akan mendapatkan imbalan berupa uang. Jadi jelas bahwa dengan adanya kegiatan penjualan maka akan menentukan kelangsungan hidup perusahaan tersebut karena secara tidak langsung konsekuensinya bagi perusahaan akan memperoleh hasil atau memperoleh keuntungan. Apabila terjadi secara terus menerus hal ini akan mempercepat tujuan yang telah ditetapkan perusahaan itu sendiri, maka untuk mengatasi kecurangan dalam penjualan diperlukan pengendalian internal. Pengendalian internal diharapkan dapat berperan dan memberikan kontribusi sehingga terciptanya efektivitas penjualan, dalam mencapai efektivitas penjualan tersebut diperlukan laporan untuk menganalisis penjualan yang mengungkapkan perkembangan yang tidak diinginkan atau penyimpangan dari tujuan, anggaran atau standar. Selanjutnya fungsi pengendalian internal akan mengambil cara yang tepat untuk melakukan tindakan korektif.

Setiap pengendalian internal terdapat suatu pengujian pengendalian untuk memverifikasi keefektifannya. Pengetahuan mengenai aktivitas pengendalian tersebut sangat membantu dalam mengidentifikasi pengendalian kunci beserta kelemahannya bagi penjualan. Berikut ini adalah pengujian aktivitas pengendalian kunci untuk penjualan menurut Arens,dkk (2008:14). a. Pemisahan tugas yang memadai

Pemisahan tugas yang memadai dapat membantu mencegah berbagai jenis salah saji (misstatement) baik akibat kesalahan maupun penipuan atau kecurangan. Untuk mencegah kecurangan, manajemen harus menolak akses ke kas bagi siapa pun yang bertanggung jawab memasukan informasi transaksi penjualan dan penerimaan kas bagi siapapun yang bertanggung jawab memasukan informasi transaksi penjualan dan penerimaan kas ke dalam komputer.

b. Otorisasi yang tepat

1) Kredit harus diotorisasi dengan tepat sebelum penjualan dilakukan. 2) Barang harus dikirim hanya setelah otorisasi yang tepat diberikan. 3) Harga, termasuk syarat dasar, ongkos angkut, dan diskon harus

diotorisasi.

c. Dokumen dan catatan yang memadai

Karena setiap perusahaan memiliki sistem penerimaan, pemrosesan, dan pecatatan transaksi yang unik, auditor mungkin sulit mengevaluasi apakah setiap prosedur klien telah dirancang untuk pengendalian maksimum. Akan tetapi, prosedur pencatatan yang memadai harus sudah tersedia sebelum sebagian besar tujuan audit. Yang berkaitan dengan transaksi dapat dipenuhi.

d. Dokumen yang telah dipranomori

Memberi nomor terlebih dahulu dokumen ditujukan untuk mencegah baik kegagalan dalam menagih atau mencatat penjualan dan terjadinya penagihan serta pencatatan duplikat.

e. Laporan Bulanan

Pengiriman laporan bulanan merupakan pengendalian yang bermanfaat karena mendorong para pelanggan untuk merespon jika ada saldo yang dinyatakan tidak benar.

f. Prosedur verifikasi internal

Program komputer atau personil yang independen harus mengecek bahwa pemrosesan dan pencatatan transaksi memenuhi setiap tujuan audit yang berkaitan dengan transaksi. Tujuan audit tersebut sebagai berikut ini. 1) Penjualan yang dicatat adalah untuk dikirimkan kepada pelanggan non

fiktif

2) Transaksi penjualan diotorisasi dengan tepat 3) Transaksi penjualan yang terjadi dicatat

4) Penjualan dicatat sejumlah barang yang akan dikirimkan dan difaktur serta dicatat dengan benar

5) Transaksi penjualan diklasifikasikan dengan tepat 6) Penjualan dicatat atas dasar waktu yang tepat

7) Transaksi penjualan dimasukkan dengan tepat kedalam catatan tambahan dan diiktisarkan dengan benar

F. Keterbatasan Pengendalian Internal

Mulyadi (2002:181) terdiri dari ”kesalahan dalam pertimbangan, gangguan, kolusi, pengabaian oleh manajemen, dan biaya lawan manfaat”.

1. Kesalahan dalam pertimbangan

Seringkali manajemen dan personil lain dapat salah dalam mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena memadainya informasi, keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena pesonil secara keliru memahami perintah atau membuat kesalahan karena kelalaian, tidak adanya perhatian atau kelelahan.

3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan disebut kolusi. Kolusi dapat mengakibatkan bobolnya pengendalian internal yang dibangun untuk melindungi aktiva perusahaan dan tidak terungkapnya ketidakberesan atau tidak terditeksinya kecurangan oleh pengendalian yang dirancang.

4. Pengabaian oleh manajemen

5. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian interal tidak boleh melebihi manfaat yang diharapkan dari pengendalian internal tersebut.

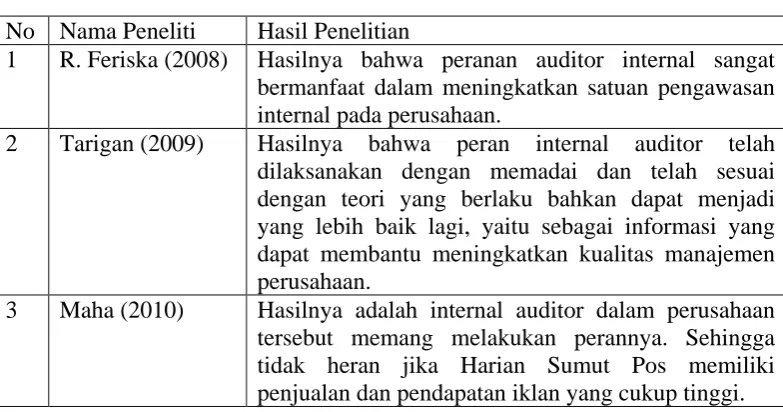

G. Tinjauan Penelitian Terdahulu

[image:41.595.116.508.354.560.2]Tinjauan penelitian terdahulu digunakan sebagai referensi untuk penelitian lanjutan. Berikut ini adalah tabel tinjauan penelitian terdahulu.

Tabel 2.2 Tinjauan Penelitian Terdahulu No Nama Peneliti Hasil Penelitian

1 R. Feriska (2008) Hasilnya bahwa peranan auditor internal sangat bermanfaat dalam meningkatkan satuan pengawasan internal pada perusahaan.

2 Tarigan (2009) Hasilnya bahwa peran internal auditor telah dilaksanakan dengan memadai dan telah sesuai dengan teori yang berlaku bahkan dapat menjadi yang lebih baik lagi, yaitu sebagai informasi yang dapat membantu meningkatkan kualitas manajemen perusahaan.

3 Maha (2010) Hasilnya adalah internal auditor dalam perusahaan tersebut memang melakukan perannya. Sehingga tidak heran jika Harian Sumut Pos memiliki penjualan dan pendapatan iklan yang cukup tinggi.

yang terjadi dan rekomendasi perbaikan sehingga sistem pengendalian internal yang dijalankan perusahaan akan semakin baik dimasa yang akan datang.

Berdasarkan penelitian yang dilakukan oleh Erika Junita Tarigan (2009) dengan penelitian yang berjudul “Peran Internal Auditor pada PT Telkomsel Area Sumatera dalam Study Kasus Penjualan kartu As dan Simpati”. Tujuan dalam penelitian ini adalah untuk mengetahui apakah internal auditor sudah berfungsi di dalam penilaian dan aktivitas penjualan kartu As dan Simpati, serta untuk mengetahui apakah saran dan rekomendasi yang diberikan internal auditor dapat meningkatkan pengendalian internal perusahaan. Hasil penelitiannya mengemukakan bahwa internal auditor PT Telkomsel sudah sesuai dengan teori yang berlaku bahkan dapat menjadi yang lebih baik lagi, yaitu sebagai informasi yang dapat membantu pihak manajemen dalam mengendalikan pengendalian internal secara efektif dan efisien.

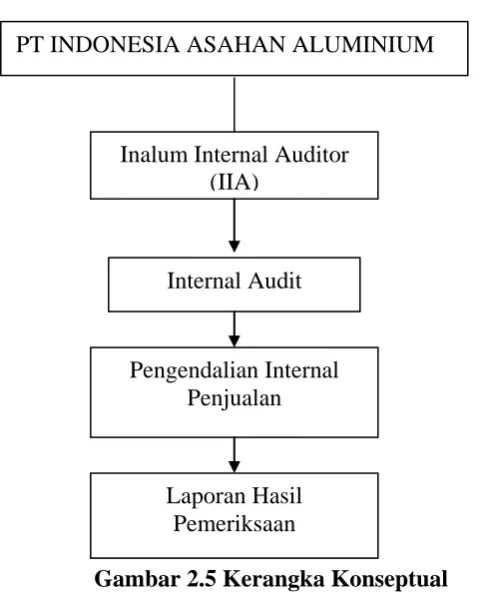

H. Kerangka Konseptual

[image:43.595.176.417.231.528.2]Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui pada masalah tertentu, maka penelitian ini dapat digambarkan seperti dibawah ini.

Gambar 2.5 Kerangka Konseptual

PT Inalum melalui IIA melakukan audit internal dan memastikan bahwa pengendalian internal yang ditetapkan oleh manajemen telah berjalan dengan baik karena unsur penting untuk meningkatkan efektivitas suatu pengendalian internal adalah adanya pengujian independen yang dilakukan oleh auditor internal. Auditor internal menilai kinerja karyawan dalam mengendalikan aktivitas perusahaan dengan melakukan internal audit terhadap operasi perusahaan melalui pengendalian internal.

PT INDONESIA ASAHAN ALUMINIUM

Inalum Internal Auditor (IIA)

Internal Audit

Pengendalian Internal Penjualan

BAB III

METODE PENELITIAN A. Tempat

Penelitian akan dilakukan pada PT Inalum yang berlokasi di Kuala Tanjung, Kecamatan Sei Suka 21257, Kabupaten Batu Bara, Sumatera Utara.

B. Jenis Penelitian

Dalam penelitian ini penulis menggunakan penelitian deskriptif yaitu metode penelitian yang berupa pengumpulan data yang sesuai dengan keadaan sebenarnya serta memberikan gambaran dan analisis mengenai masalah-masalah yang ada sehingga dapat memberikan gambaran yang cukup jelas atas objek yang diteliti. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat serta hubungan antar fenomena yang diselidiki.

C. Jenis Data

Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. 1. Data primer, yaitu data yang diperoleh dan dikumpulkan dengan cara

melakukan kuesioner dan wawancara langsung dengan karyawan yang berhubungan dengan penelitian pada PT Inalum.

D. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi.

1. Wawancara, yaitu cara pengumpulan data penelitian dengan melakukan tanya jawab secara langsung mengenai data dan infomasi yang berkaitan dengan laporan yang akan dibahas.

2. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Kuisioner ini dibuat untuk mendapatkan jawaban “sangat setuju”, “setuju”, “netral” “kurang setuju”, “tidak setuju”. Setiap jawaban akan diberi skor, untuk sangat setuju diberi skor 5, untuk setuju diberi skor 4, untuk netral diberi skor 3, kurang setuju diberi skor 2, dan untuk tidak setuju diberi skor 1.

3. Dokumentasi, yaitu melakukan pengumpulan data dengan mencatat dan mengkopi atas data sekunder untuk mendapatkan data yang mendukung penelitian ini.

E. Metode Analisis Data

yang digunakan untuk menghitung nilai persentase hasil jawaban pada responden adalah dengan metode skala likert. Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Adapun kriteria penilaiannya sebagai berikut:

1. 0,00 – 0,25 = no association or low association (weak association), 2. 0,26 – 0,50 = moderately low association (moderately weak association), 3. 0,51 – 0,75 = moderately high association (moderately strong association), 4. 0,75 – 100 = high association (strong association) up to perfect association. Pernyataan diatas dapat diartikan sebagai berikut:

1. 0% - 25% = berarti audit internal tidak berperan terhadap pengendalian internal penjualan,

2. 26% - 50% = berarti audit internal sedikit berperan terhadap pengendalian internal penjualan,

3. 51% - 75% = berarti audit internal cukup berperan terhadap pengendalian internal penjualan,

4. 76%- 100% = berarti audit internal sangat berperan terhadap pengendalian internal penjualan.

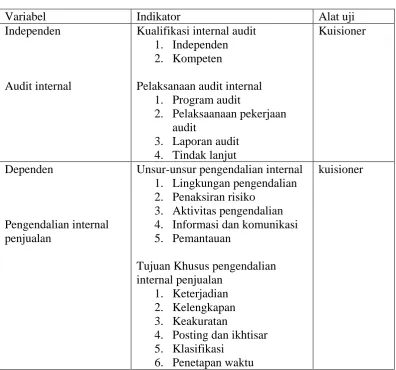

F. Operasionalisasi Variabel

1. Variabel bebas (independent variable)

Berdasarkan judul skripsi, dapat diidentifikasi bahwa variabel bebasnya adalah internal audit karena variabel ini tidak tergantung pada variabel lain dan dapat mempengaruhi pengendalian internal atas penjualan.

2. Variabel tidak bebas (dependent variable)

[image:48.595.114.511.353.723.2]Berdasarkan judul skripsi dapat diidentifikasikan bahwa variabel tidak bebasnya adalah pengendalian internal penjualan yang dipengaruhi oleh variabel bebas yaitu internal audit.

Tabel 3.1 Operasionalisasi Variabel

Variabel Indikator Alat uji

Independen

Audit internal

Kualifikasi internal audit 1. Independen 2. Kompeten

Pelaksanaan audit internal 1. Program audit

2. Pelaksaanaan pekerjaan audit

3. Laporan audit 4. Tindak lanjut

Kuisioner

Dependen

Pengendalian internal penjualan

Unsur-unsur pengendalian internal 1. Lingkungan pengendalian 2. Penaksiran risiko

3. Aktivitas pengendalian 4. Informasi dan komunikasi 5. Pemantauan

Tujuan Khusus pengendalian internal penjualan

1. Keterjadian 2. Kelengkapan 3. Keakuratan

4. Posting dan ikhtisar 5. Klasifikasi

6. Penetapan waktu

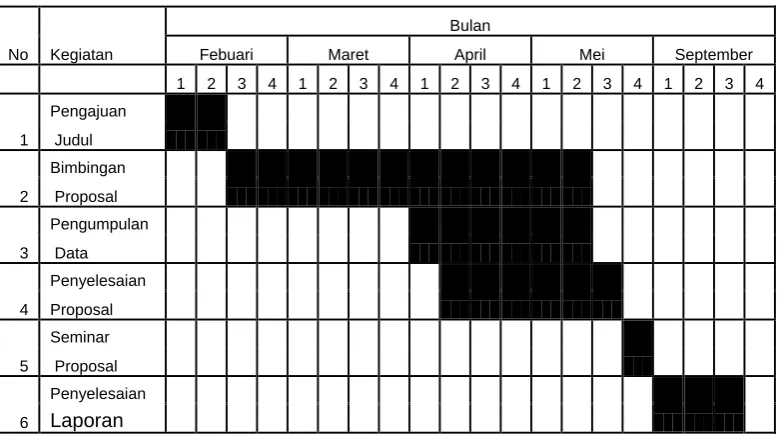

G. Jadwal Penelitian

[image:49.595.114.505.221.441.2]Jadwal penulisan skripsi dilakukan dari bulan febuari hingga juni, yang digambarkan melalui tabel.

Tabel 3.2 Jadwal Penelitian

No Kegiatan

Bulan

Febuari Maret April Mei September

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pengajuan Judul 2 Bimbingan Proposal 3 Pengumpulan Data 4 Penyelesaian Proposal 5 Seminar Proposal 6 Penyelesaian Laporan

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Setelah upaya memanfaatkan potensi Sungai Asahan yang mengalir dari Danau Toba di Propinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintahan Republik Indonesia bertekat mewujudkan pembangunan Pembangkit Listrik Tenaga Air (PLTA) di sungai tersebut. Tekat ini semakin kuat ketika tahun 1972 pemerintah menerima laporan dari Nippon koei, sebuah perusaah konsultan Jepang, tentang studi kelaikan proyek PLTA dan pabrik peleburan Aluminium. Laporan tersebut menyatakan bahwa PLTA laik untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari lisrik yang dihasilkannya.

Iwai Co., Ltd., Nichimen Co., LTd., Showa Denko K.K., Marubeni Corporation, Mitshubishi Chemical Industries LTd., Mitshubishi Corporation, Mitsui Aluminium co.,LTd., Mitsui & Co., Ltd. Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di Jakarta kedua belas perusahaan penanam modal tersebut bersama pemerintah Jepang membenuk sebuah peusahaan dengan nama Nippon Asahan Aluminium Co.,LTd. (NAA) yaang berkedudukan di Tokyo pada tanggal 25 Nopember 1975.

Pada tanggal 6 Januari 1976 PT Indonesia Asahan Alminium (INALUM), sebuah perusahaa patungan antara pemerintah Indonesia dan Nippon Asahan Aluminium Co.LTd, didirikan di Jakarta. Inalum adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan, sesuai dengan Perjanjian Induk. Perbandingan saham antara pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd pada saat perusahaan didirikan adalah 10% dengan 90%. Pada bulan Oktober 1978 menjadi 25% dan 75% dan sejak Juni 1987 menjadi 41,13% dengan 58,87% dan sejak 10 Februari 1998 menjadi 41,12% dengan 58,88%.

bergerak dalam bidang industri peleburan aluminium dengan investasi sebesar 411 milyar Yen.

b. Ruang Lingkup Perusahaan 1). Pembangkit Listrik Tenaga Air

Inalum membangun dan mengoperasikan PLTA yang terdiri dari stasiun pembangkit listrik Sigura-gura dan Tangga yang terkenal dengan nama Asahan 2 yang terletak di Paritohan, Kabupaten Toba Samosir, Propinsi Sumatera Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan air Sungai Asahan yang mengalirkan air Danau Toba ke Selat Malaka. Tenaga listrik yang dihasilkan sangat bergantung pada kondisi permukaan air danau Toba. Pembangunan PLTA dimulai pada tanggal 9 Juni 1978. Pembangunan stasiun pembangkit listrik bawah tanah Sigura-gura dimulai pada tanggal 7 April 1980 dan diresmikan oleh Presiden RI, Soeharto. Dalam acara Peletakkan Batu Pertama yang diselengarakan dengan tata cara adat Jepang dan tradisi lokal. Pembangunan seluruh PLTA memakan waktu 5 tahun dan diresmikan oleh wakil presiden Umar Wirahadikusuma pada tanggal 7 Juni 1983.

2). Pabrik Peleburan Aluminium

Inalum membangun pabrik peleburan aluminium dan fasilitas pendukungnya diatas area 200 ha di Kuala Tanjung, Kecamatan Sei Suka Kabupaten Batu Bara (dulu Asahan), kira-kira 110 km dari kota Medan, Ibukota propinsi Sumatera Utara. Pabrik peleburan dengan kapasitas terpasang 225.000 ton aluminium pertahun ini dibangun menghadap ke Selat Malaka. Pembangunan pabrik peleburan ini dimulai pada tanggal 6 Juli 1979 dan tahap I operasi pabrik dimulai pada tanggal 20 Januari 1982. Pemangunan ini diresmikan oleh Presiden RI, Soeharto yang didampingi oleh 12 Menteri Kabinet Pembangunan II. Operasi pot pertama dilakukan pada tanggal 15 Febuari 1982 dan Maret 1982, aluminium ingot pertama berhasil dicetak.

c. Proses Produksi Aluminium

Pabrik peleburan Aluminium disebut juga sebagai proyek “listrik dalam kaleng”, sebab listrik yang dihasilkan oleh pembangkit listriknya, sebagian besar digunakan untuk kepentingan pabrik peleburan. Listrik yang dihasilkan melalui PLTA PT Inalum, yang terletak di Sungai Asahan, disalurkan ke pabrik peleburan aluminium di Kuala Tanjung melalui 275 Kv jaringan transmisi. Bahan baku untuk aluminium dibongkar di pelabuhan Inalum dan dimasukkan ke dalam silo masing-masing melalui belt conveyor. Alumina di dalam silo kemudian di alirkan ke dry scrubber

system untuk direaksikan dengan gas HF dari tungku reduksi. Reacted

alumina tersebut kemudian dibawa ke Hopper Pot dengan anode changing crane (ACC) dan dimasukkan ke dalam tungku reduksi.

Kokas yang ada di dalam silo dicampur dengan butt atau puntung anoda dan dipanaskan dulu. Material-material tersebut dicampur dengan pitch sebagai perekatnya. Kemudian material tersebut dicetak di shaking

machine menjadi blok karbon mentah. Blok tersebut kemudian

dipanggang di baking furnace. Anoda yang sudah dipanggang kemudian dibawa ke pabrik penangkaian untuk diberikan tangkai, namanya anode assembly.

Anode assembly ini kemudian dibawa ke pabrik reduksi dengan

yang baru. Puntung tersebut kemudian dipecah di pabrik penangkaian untuk kemudian dipakai lagi.

Tungku reduksi dimana di dalamnya alumina akan dielektrolisa menjadi aluminium cair. Setiap 32 jam, setiap pot akan dihisap 1,8 sampai 2 ton aluminium. Aluminium cair ini kemudian dibawa ke pabrik penuangan dengan metal transport car (MTC) dan dituangkan ke dalam holding furnace. Setelah mendapat proses lanjutan, aluminium cair ini

dicetak di casting machine menjadi ingot, beratnya 22.7 kg per batang. Aluminium batangan (igot) ini kemudian diikat dan siap untuk dipasarkan.

2. Struktur Organisasi PT Inalum

Berikut ini adalah struktur organisasi PT Inalum. Struktur organisasi perusahaan berbentuk garis dan staf berdasarkan fungsi.

a. Rapat Umum Pemegang Saham (RUPS)

1). RUPS adalah organ perseroan yang memegang kekuasaan tertinggi. RUPS terdiri dari rapat tahunan dan rapat umum luar biasa.

a). Rapat Tahunan yang diadakan selambat-lambatnya pada akhir bulan September setiap tahun kalender.

b). Rapat Umum Luar Biasa diadakan setiap saat jika dianggap perlu oleh direksi dan/atau pemegang saham.

b. Komisaris

1). Keanggotaan

Berikut adalah keanggotaan komisaris di dalam PT Inalum.

a). Komisaris terdiri dari sekurang-kurangnya 2 (dua) orang anggota, salah seorang diantaranya bertindak sebagai Presiden komisaris.

b). Para anggota komisaris dan presiden komisaris diangkat oleh RUPS dari calon-calon yang diusulkan oleh para pemegang saham pihak asing dan pemegang saham indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota komisaris harus dari calon yang diusulkan oleh pemegang saham pihak Indonesia.

c) Anggota komisaris dipilih untuk suatu jangka waktu yang berakhir pada penutupan RUPS tahunan yang kedua setelah mereka terpilih dengan tidak mengurangi hak RUPS untuk memberhentikan para anggota komisaris sewaktu-waktu dan mereka dapat dipilih kembali oleh RUPS.

2). Tugas

Berikut adalah tugas komisaris di PT Inalum.

b). Komisaris dapat meminta penjelasan tentang segala hal yang dipertanyakan.

c). Komisaris setiap waktu berhak memberhentikan untuk sementara waktu seorang atau lebih anggota direksi berdasarkan keputusan yang telah disetujui oleh lebih dari ½ (satu per dua) jumlah anggota komisaris jikalau mereka bertindak bertentangan dengan anggaran dasar dan/atau undang-undang dan peraturan yang berlaku.

c. Direksi

1). Keanggotaan

Berikut syarat keanggotaan direksi pada PT Inalum.

a). Direksi terdiri dari sekurang-kurangnya 6 (enam) orang anggota, diantaranya seorang sebagai presiden direktur.

b). Para anggota direksi diangkat dan diberhentikan oleh RUPS. c). Para anggota direksi diangkat dari calon-calon yang diusulkan

oleh para pemegang saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang direksi harus dari calon yang diusulkan oleh pemegang saham Indonesia.

2). Masa Jabatan

Berikut adalah ketentuan masa jabatan direksi.

a). Para anggota direksi dipilih untuk statu jangka waktu yang berakhir pada penutupan RUPS Tahunan kedua setelah mereka terpilih dengan tidak mengurangi hak RUPS untuk memberhentikan para anggota direksi sewaktu-waktu dan mereka dapat dipilih kembali oleh RUPS.

b). Masa jabatan anggota direksi tersebut akan berakhir bersamaan dengan berakhirnya masa jabatan anggota direksi lainnya yang telah ada dalam hal terdapat penambahan anggota direksi, kecuali RUPS menetapkan lain.

3). Tanggung jawab Direksi

Berikut ini adalah tanggung jawab yang dibebankan pada direksi PT Inalum.

a). Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan perseroan dalam mencapai maksud dan tujuannya.

b). Pembagian tugas dan wewenang setiap anggota direksi ditetapkan oleh RUPS dan wewenang tersebut oleh RUPS dapat dilimpahkan pada komisaris.

d). Direksi berhak mewakili perseroan di dalam atau diluar pengadilan serta melakukan segala tindakan dan perbuatan baik mengenai pemilikan serta mengikat perseroan dengan pihak lain dan/atau pihak lain dengan pemilikan serta mengikat perseroan dengan pihak lain dan/atau pihak lain dengan perseroan, dengan pembatasan-pembatasan yang ditetapkan oleh RUPS.

d. Presiden Direktur

Presiden direktur adalah salah seorang direksi yang oleh karena jabatannya berhak dan berwenang bertindak untuk dan atas nama direksi serta mewakili perseroan.

e. Direktur

Direktur adalah anggota direksi yang oleh karena jabatannya melaksanakan tugas/fungsi masing-masing, yaitu umum dan sumber daya manusia, perencanaan dan keuangan, bisnis, produksi, teknologi peleburan, dan koordinasi keuangan

f.Divisi

g. Departemen

Badan atau orang yang dibentuk/ditugaskan untuk mengawasi pelaksanaan dari ketentuan-ketentuan yang telah digariskan/ditentukan oleh divisi msing-masing. Departemen dikepalai oleh Senior Manager.

h. Seksi

Badan atau orang yang dibentuk/ditugaskan untuk melaksanakan setiap kebijakan yang telah ditentukan/digariskan oleh departemen masing-masing. Seksi dikepalai oleh Manajer.

i.Auditor Internal

Auditor internal merupakan unit organisasi yang berdiri sendiri yang bertanggung jawab atas pemeriksaan dan penilaian kegiatan perusahaan dan melaporkan hasil pemeriksaan dan penilaian tersebut kepada presiden direktur. Auditor internal di bawah pengawasan presiden direktur membantu anggota organisasi yang bertanggung jawab atas tugas yang mereka emban dengan cara memberikan analisis, penilaian, rekomendasi, pemberian nasihat dan informasi.

j.Wakil Manajemen untuk ISO 9001:2000 dan ISO 14001:2004 (MR) Management Representative (MR-Wakil Manajemen) untuk Sistem Mutu

(SO 9001:2000) dan Sistem Lingkungan (ISO 14001:2004) diangkat dan bertanggung jawab kepada presiden direktur.

1). Memberikan arahan dan petunjuk kepada seluruh tingkatan manajemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan perusahaan.

2). Sebagai penghubung antara perusahaan dengan Badan Sertifikasi Sistem Mutu (ISO 9001:2000) dan Sistem Lingkungan (ISO 14001:2004).

3). Memberikan saran kepada presiden direktur untuk melakukan tinjauan manajemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan tindakan pencegahan serta koreksi sesuai dengan Prosedur Mutu dan Lingkungan.

4). Bertanggung jawab atas fungsi Jaminan Mutu dan Kualitas Lingkungan dengan memberikan masukan-masukan kepada Presiden Direktur dan/atau Direktur terkait.

3. Prosedur Penjualan PT Inalum a. Rujukan penjualan aluminium

Rujukan dalam prosedur penjualan aluminium PT Inalum adalah sebagai berikut ini.

1) Master Agreement antara Pemerintah RI dan Investor tgl 7 Juli 1975.

2) Purchase and Sale Agreement tanggal 5 September 1982.

3) Supplementary Agreement to Purchase and Sale Agreement tanggal

4) Amendment Agreement to supplementary Agreement tanggal April 1984.

5) Agreed Minutes of Meeting antara Delegasi Pemerintah RI dan

Jepang tanggal 10 Januari 2003.

6) Memorandum Understanding of Pricing Formula 3 Desember 2002, memorandum Understanding of Pricing Formula adalah memorandum saling kesepahaman mengenai formula harga aluminium Ingot untuk jangka waktu tertentu antara PT Inalum dengan 5 (lima) Japanese Buyers.

b. Pembeli aluminium

Pembeli aluminium Ingot adalah sebagai berikut ini.

Porsi Jepang adalah 5 (lima) pemegang saham Jepang yang diwakili oleh Sumitomo Chemical Co. Ltd.

Porsi Indonesia sebagai berikut ini.

1) Pembeli dalam negeri adalah pembeli yang memiliki usaha industri aluminium bukan trader yang dipasarkan langsung oleh PT Inalum. 2) Pembeli Luar Negeri di luar pemegang saham pihak Jepang yang

dipasarkan oleh pemegang saham Indonesia.

Pembeli wilayah-1 adalah pembeli untuk wilayah Sumut, Aceh, Sumbar dan Riau.

c. Ketentuan Umum

Berikut ini adalah ketentuan umum dalam penjualan aluminium.

1) Setiap permintaan atau pesanan aluminium Ingot yang dijual dapat dilaksanakan secara lisan namun harus dikonfirmasi dengan tegas terlebih dahulu sebelum diterima.

2) Alokasi aluminium Ingot untuk porsi Jepang dan porsi Indonesia dilaksanakan sesuai dengan Agreed Minutes of Meeting antara Delegasi pemerintah RI dengan delegasi pemerintah Jepang.

3) Grade Aluminium Ingot ditentukan berdasarkan Quality Standard of

Aluminium Ingot PT Inalum.

4) Spesifikasi produk yang dijual berdasarkan permintaan yang diajukan persyaratan pelanggan dan persyaratan lainnya yang dibutuhkan untuk kegunaan khusus selama tidak bertentangan dengan kontrak.

5) Setiap permintaan dan penjualan dari pelanggan harus disetujui oleh presiden direktur dan direktur terkait.

6) Formula harga Aluminium Ingot untuk export ditinjau secara periodik dan dituangkan dalam MUO Pricing Formula yang disetujui dan ditandatangani oleh 5 (lima) pembeli Jepang dan PT Inalum.

7) Harga Aluminium Ingot ditentukan setiap bulan.

9) Peninjauan persyaratan kontrak meliputi quantity, harga, pengiriman, spesifikasi, tujuan dan pelayanan purna jual.

10)Semua permintaan pembelian Aluminium Ingot yang berasal dari pembeli luar negeri dan wilayah-2 melalui contact person (staff up) JPS,

11)semua permintaan pembelian aluminium Ingot yang berasal dari pembeli wilayah-1 diajukan melalui contact person (semua anggota sales) SPS.

d. Prosedur dan Tanggung Jawab Penjualan Aluminium Ingot Alokasi Metal

1) SPA

Tugas dari SPA (Smelter Planning and Administration), yaitu: a) membuat Annual Management Plan (AMP) tahunan,

b) mengkoordinir rapat bulanan dengan seksi terkait untuk membuat Ingot Production dan Sales Plan,

c) mengirimkan Ingot Production and Sales Plan ke JPS dan tembusan kepada seksi terkait.

2) JPS

Tugas dari JPS (Jakarta Product and Sales), yaitu:

b) mempersiapkan rencana alokasi aluminium Ingot tahunan untuk porsi Jepang dan Indonesia,

c) menginformasikan rencana lokasi aluminium Ingot kepada 5 (lima) pemegang saham Jepang melalui Sumitomo Chemical Co. Ltd.

d) Mendistribusikan dokumen rencana alokasi Aluminium Ingot kepada SPA, SPS, SMP dan SFA.

e) Menyiapkan quarterly Sales Plan dan menyerahkannya ke SPS untuk dibicarakan dalam Rapat Koordinasi bulanan.

f) Melakukan penjualan berdasarkan Ingot Production and Sales Plan.

Tinjauan Kontrak 1) Penerbitan Harga

JPS

Tugas dari JPS dalam penerbitan harga, yaitu:

a) memantau dan menghitung harga jual aluminium Ingot (harga provisional dan final) untuk setiap bulannya yang mencakup harga bulanan dan 10 harian untuk penjualan dalam negeri, b) meminta persetujuan Presiden Direktur terhadap penetapan harga

jual aluminium Ingot,

c) mengirimkan harga jual aluminium Ingot ke pembeli dan tembusan ke SPS, SMP, SFA dan JPA,

2) Penerimaan Pesanan dan Pembuatan Kontrak

Jakarta Product Sales (JPS) dan Smelter Product Sales (SPS)

Tugas dari JPS dan SPS dalam hal penerimaan pesanan dan pembuatan kontrak, yaitu:

a) menerima PO dari pembeli sesuai dengan wilayah pemasarannya, b) melakukan pemeriksaan PO dari pembeli dan mengirimkan

copynya ke SMP kecuali PO untuk Pembeli Wilayah-2,

c) membuat Kontrak Penjualan Aluminium Ingot dengan pembeli. Untuk pembeli wilayah-1 dilakukan oleh SPS, di luar wilayah-1 dilakukan oleh JPS.

Smelter Material and product (SMP)

Tugas dari SMP dalam hal penerimaan pesanan dan pembuatan kontrak, yaitu:

a) menerima copy PO dari SPS/JPS kecuali PO untuk Wilayah-2, b) memastikan ketersediaan stock dan menginformasikan ke

JPS/SPS.

3) Tagihan Pembayaran JPS dan SPS

4) Pembayaran JPS dan SPS

Tugas dari JPS dan SPS dalam pembayaran adalah melakukan konfirmasi per telpon ke SFA (Smelter Planing and Accounting) atas pembayaran pesanan tersebut.

SFA

Tugas SFA dalam hal pembayaran, yaitu:

a) memastikan penerimaan pembayaran ke bank berdasarkan tembusan Performa Invoice,

b) memberitahukan kepada JPS, SPS dan SMP bahwa pembayaran telah diterima di rekening PT Inalum.

5) Persiapan Kargo JPS

Tugas JPS dalam persiapan kargo, adalah:

a) mempersiapkan kargo dan dokumen terkait untuk wilayah-2, b) meminta SMP untuk mempersiapkan kargo dan dokumen terkait

untuk pembeli luar negeri dan untuk transfer ke gudang ICSY dan ICSA.

SPS

SMP

Tugas SMP adalah mempersiapkan kargo dan dokumen terkait sesuai permintaan JPS dan SPS.

6) Pengiriman Kargo JPS

Tugas JPS dalam melakukan pengiriman kargo adalah:

a) memberitahukan perusahaan transportasi untuk mengangkut kargo,

b) mengirimkan kargo sesuai dengan nilai pembayaran dengan dilengkapi dokumen pendukung.

SPS

Tugas SPS dalam pengiriman kargo adalah meminta IMO untuk menerbitkan DO ke pembeli Medan.

IMO

Tugas IMO adalah menerbitkan DO untuk pembeli Medan sesuai dengan PO dab menyerahkan ke pembeli.

SMP

Tugas SMP terdiri dari:

a) menerbitkan dokumen Request For Loading (RFL) untuk kargo yang akan dikirim melalui kapal dan menyerahkan ke SPS,

b) memuat kargo ke atas truk/kapal dan menerbitkan dokumen terkait,

SPS

Tugas SPS dalam pengiriman kargo, yaitu:

a) menerima DO dari pembeli Medan dan Request For Loading (RFL) dari SMP untuk kargo yang dikirim melalui kapal,

b) menyerahkan DO ke SMP untuk memuat kargo ke atas truk untuk pembeli Sumut,

c) membuat dan menyerahkan dokumen pemuatan kargo ke atas kapal kepada kontraktor terkait,

d) menandatangani surat izin masuk truk pengangkut aluminium Ingot terkait.

7) Penyelesaian Pembayaran JPS

Tugas JPS dalam penyelesaian pembayaran adalah sebagai berikut: a) setelah tersedia harga final dan jumlah final, maka JPS

menghitung kurang/lebih bayar atas penjualan kargo tersebut, b) perhitungan tersebut disampaikan ke SFA untuk dilakukan

pemeriksaan ulang,

c) menyampaikan perhitungan kurang/lebih bayar tersebut ke