ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI

PENDAPATAN USAHA KECIL MENENGAH (UKM)

DI KABUPATEN BATU BARA

TESIS

Oleh

Rizky Aryetta

097018032/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI

PENDAPATAN USAHA KECIL MENENGAH (UKM)

DI KABUPATEN BATU BARA

TESIS

Diajukan sebagai salah satu syarat

untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ekonomi Pembangunan

pada Sekolah Pasca Sarjana Universitas Sumatera Utara

Oleh

RIZKY ARYETTA

097018032/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA KECIL MENENGAH (UKM) DI KABUPATEN BATU BARA

Nama Mahasiswa : Rizky Aryetta

Nomor Pokok : 097018032

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing,

(Dr. H.B. Tarmizi, SU)

Ketua Anggota

(Dr. Rujiman, MA)

Ketua Program Studi, Direktur,

Tanggal Lulus : 21 Juni 2013

Telah diuji pada Tanggal : 21 Juni 2013

PANITIA PENGUJI TESIS :

Ketua : Dr. H.B. Tarmizi, SU Anggota : 1. Dr. Rujiman, MA

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA KECIL MENENGAH (UKM)

DI KABUPATEN BATU BARA

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul :

”Analisis Faktor – Faktor Yang Mempengaruhi Pendapatan Usaha Kecil

Menengah (UKM) di Kabupaten Batu Bara”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh

siapapun sebelumnya. Sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan , 21 Juni 2013

Yang membuat pernyataan :

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA KECIL MENENGAH (UKM)

DI KABUPATEN BATU BARA

ABSTRAK

Tujuan penelitian adalah untuk mengetahui pengaruh modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan dan daerah pemasaran terhadap pendapatan usaha kecil di Kabupaten Batu Bara.

Data yang dipergunakan dalam penelitian ini adalah data primer yang dikumpulkan dari lapangan. Teknik pengambilan sampel yang digunakan untuk penelitian ini adalah Sampel proporsi atau sampel imbangan (propotional sample

Koefisien regresi R

), dengan menggunakan rumus slovin diperoleh sampel sebanyak 82 responden dari total populasi usaha kecil yang tersebar di kecamatan se-Kabupaten Batu Bara. Model yang digunakan dalam penelitian ini adalah regresi linier berganda(multiple linear regression), dengan software E.views versi 5.0.

2

Kata Kunci : Usaha Kecil Menengah, modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan dan daerah pemasaran.

THE ANALYSIS OF THE FACTORS INFLUENCING THE INCOME OF SMALL AND MEDIUM ENTERPRISES IN BATU BARA DISTRICT

ABSTRACT

The purpose of this study was to find out the influence of business capital, working capital, number of working hours, length of business, level of education and marketing area on the income of small and medium enterprises in Batu Bara District.

The data used in this study were the primary data obtained through field research. The samples for this study were 82, proportionally selected through Slovin formula from the total population of small enterprises scattered in the subdistricts in Batu Bara District. The data obtained were analyzed through multiple linear regression tests by using the program of E.views version 5.0.

The coefficient of regression (R2

Keywords : Small and Medium Enterprises, Business Capital, Working Capital, Number of Working Hours, Length of Business, Level of Education and Marketing Area.

) showed that all of the variabels such as business capital, working capital, number of working hours, length of business, level of education and marketing area could explain all of the variations of income received by the small enterprises for 93.41% and the remaining 6.59% was explained by the other variables which were not included in the estimation model. The result of F-test showed that all of the independent variables could significantly influence the dependent variable. The result of this study showed that the variables working capital and length of business significantly had influence on

the income received by the small enterprises at α = 5%, while business capital,

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT Tuhan Yang Maha Pengasih lagi Maha

penyayang yang telah melimpahkan rahmat dan karunia-Nya serta bimbingan-Nya selama mengikuti perkuliahan dan menyelesaikan tesis yang berjudul “Analisis

Faktor - Faktor Yang Mempengaruhi Pendapatan Usaha Kecil Menengah (UKM) Di Kabupaten Batu Bara”.

Penulis juga mengucapkan terima kasih kepada pihak yang telah

memberikan bantuan pemikiran untuk dapat menyelesaikan tesis ini. Karena tanpa bantuan dari semua pihak tesis ini dapat diselesaikan, untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, Msc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara dan bapak Prof. Dr. Dwi Suryanto, Msc selaku Wakil Direktur I Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec selaku Ketua Program Studi magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara,

dan bapak Prof. Dr. Ramli , MS selaku Sekretaris Program Studi magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara atas kesempatan saya untuk menyelesaikan pendidikan program magister.

4. Bapak Dr. H.B. Tarmizi, SU dan Bapak Dr. Rujiman, MA selaku pembimbing yang telah memberikan perhatian dan dorongan melalui bimbingan dan saran

dalam penyelesaian tesis ini.

6. Pimpinan dan staf Dinas Perindustrian Perdagangan dan Koperasi Pemerintah Kabupaten Batu Bara yang telah membantu penulis dalam menghimpun data. 7. Rasa terima kasih yang mendalam khususnya penulis sampaikan kepada

mama tercinta Margaretha, adik tersayang Cindy Amallia Aryetta dan Herryawan, ST yang senantiasa mendoakan dan memberikan semangat, perhatian dan kasih sayang dalam menyelesaikan studi ini.

8. Para Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara. 9. Teman-teman khususnya angkatan 18 yang telah bersama-sama menambah

ilmu selama masa perkuliahan dari awal sampai akhir. Terutama kepada teman – teman terdekat : Rizka Amalia terima kasih untuk bantuannya dalam penyelesaian tesis ini, Mohammad Ismail Yusuf dan teman dari teknik industri Filma Artina Sukatendel yang banyak memberi dorongan moral dalam penyelesaian tesis ini

10. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah membantu dan memberikan dorongan baik langsung maupun tidak langsung kepada penulis dalam menyelesaikan tesis ini.

Akhir kata penulis menyadari bahwa apa yang tertuang dalam tesis ini masih banyak kekurangan. Oleh karena itu saran dan kritik yang membangun untuk perbaikan tesis ini senantiasa penulis harapkan.

Medan, Juni 2013 Penulis,

RIWAYAT HIDUP

1. Nama : Rizky Aryetta

2. Agama : Islam

3. Tempat/Tgl. Lahir : Medan, 27 Juli 1985

4. Pekerjaan : Anggota DPRD Kabupaten Batu Bara 5. Nama orangtua

Ayah : H. O.K. Arya Zulkarnain, SH, MM

Ibu : Margaretha

6. Pendidikan

a. SD Negeri 064977 Medan : Lulus Tahun

1996

b. SMP Negeri 27 Medan : Lulus

Tahun 1999

c. SMA Negeri 7 Medan : Lulus

Tahun 2002

d. Strata – 1 Teknik Industri USU : Lulus

BAB IV. HASIL DAN PEMBAHASAN ... 51

4.1. Deskripsi Wilayah Penelitian ... 51

4.1.1. Wilayah dan Iklim ... 51

4.1.2. Kependudukan ... 52

4.1.3. Ketenagakerjaan ... 53

4.1.4. Pendidikan ... 53

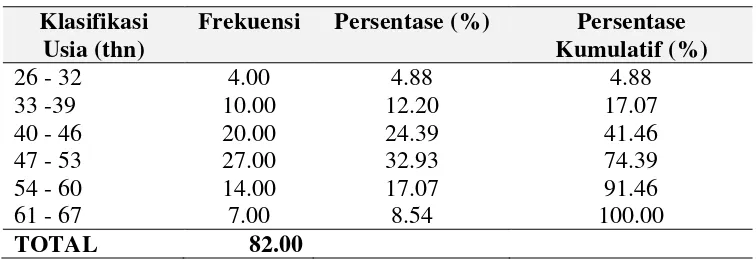

4.2. Karakteristik Responden ... 54

4.2.1. Responden Berdasarkan Jenis Kelamin ... 54

4.2.2. Responden Berdasarkan Usia ... 55

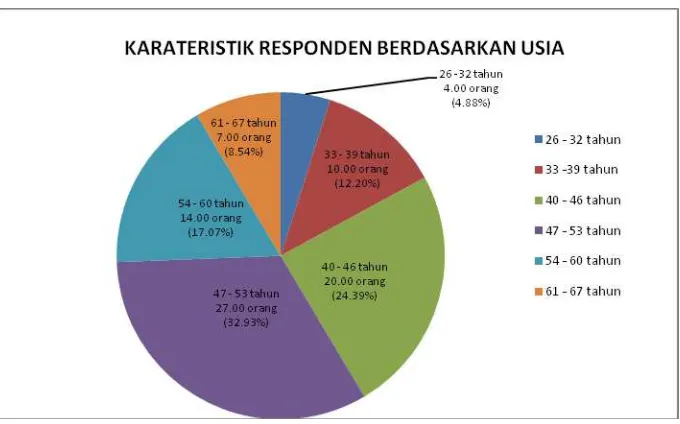

4.2.3. Responden Berdasarkan Jumlah Tanggungan ... 56

4.3. Hasil Analisis Data dan Pembahasan ... 58

4.3.1. Deskripsi Data ... 58

4.3.2. Uji Statistik Hasil Estimasi Model ... 67

4.3.3. Pembahasan Hasil……… 70

4.3.3. Uji Asumsi Klasik ... 74

BAB V. KESIMPULAN DAN SARAN ... 78

5.1. Kesimpulan ... 78

5.2. Saran ... 79

DAFTAR TABEL

Nomor Judul Halaman

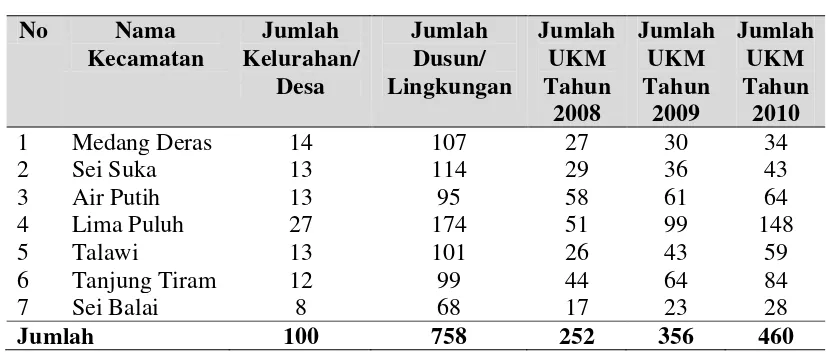

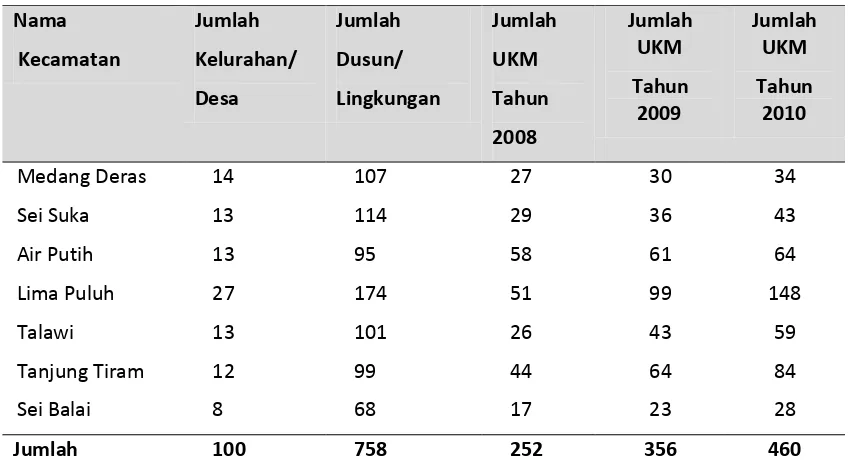

1.1. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara

Tahun 2008 – Tahun 2010 ... 4

3.1. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara Tahun 2008 – Tahun 2010 ... 38

3.2. Populasi Usaha Kecil Menengah Berdasarkan Jenis Usaha Di Kabupaten Batu Bara ... 38

3.3. Jumlah Usaha Kecil Menengah Kabupaten Batu Bara Tahun 2010 ... 40

3.4. Distribusi Sampel Usaha Kecil Menengah (UKM) Kabupaten Batu Bara Tahun 2010 ... 42

4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 54

4.2. Karakteristik Responden Berdasarkan Usia ... 55

4.3. Karakteristik Responden Berdasarkan Jumlah Tanggungan ... 57

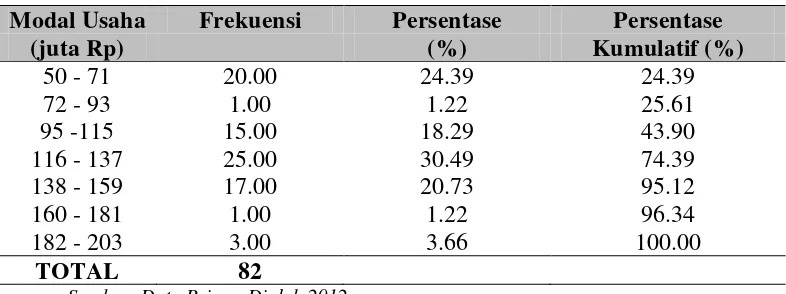

4.4. Modal Usaha ... 60

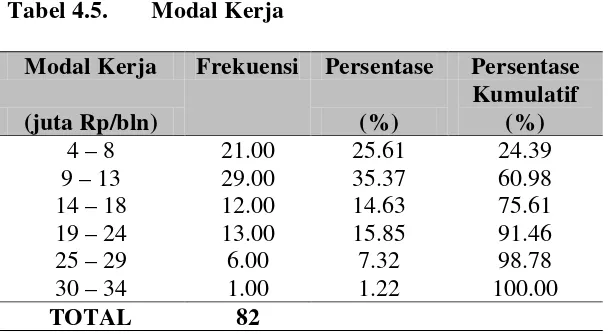

4.5. Modal Kerja ... 61

4.6. Jumlah Jam Kerja ... 62

4.7. Lama Usaha ... 63

4.8. Tingkat Pendidikan ... 64

4.9. Daerah Pemasaran ... 65

4.10. Pendapatan Usaha Kecil Menengah (UKM) ... 66

4.11. Uji Parsial Variabel ... 69

4.12. Hasil Uji Normalitas (Jarque-Bera) ... 75

4.13. Hasil Uji Linieritas (Ramsey Reset Test) ... 76

4.14. Hasil Uji Multikolinieritas ... 76

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual ... 35

4.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 55

4.2. Karakteristik Responden Berdasarkan Usia ... 56

4.3. Karakteristik Responden Berdasarkan Jumlah Tanggungan ... 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuisioner ... 84

2 Data Penelitian Lapangan ... 85

3 Hasil Regresi ... 87

4 Hasil Uji Normalitas (Jarque-Bera) ... 88

5 Hasil Uji Linieritas (Ramsey Reset Test) ... 89

6 Hasil Uji Multikolinieritas ... 90

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI PENDAPATAN USAHA KECIL MENENGAH (UKM)

DI KABUPATEN BATU BARA

ABSTRAK

Tujuan penelitian adalah untuk mengetahui pengaruh modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan dan daerah pemasaran terhadap pendapatan usaha kecil di Kabupaten Batu Bara.

Data yang dipergunakan dalam penelitian ini adalah data primer yang dikumpulkan dari lapangan. Teknik pengambilan sampel yang digunakan untuk penelitian ini adalah Sampel proporsi atau sampel imbangan (propotional sample

Koefisien regresi R

), dengan menggunakan rumus slovin diperoleh sampel sebanyak 82 responden dari total populasi usaha kecil yang tersebar di kecamatan se-Kabupaten Batu Bara. Model yang digunakan dalam penelitian ini adalah regresi linier berganda(multiple linear regression), dengan software E.views versi 5.0.

2

Kata Kunci : Usaha Kecil Menengah, modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan dan daerah pemasaran.

THE ANALYSIS OF THE FACTORS INFLUENCING THE INCOME OF SMALL AND MEDIUM ENTERPRISES IN BATU BARA DISTRICT

ABSTRACT

The purpose of this study was to find out the influence of business capital, working capital, number of working hours, length of business, level of education and marketing area on the income of small and medium enterprises in Batu Bara District.

The data used in this study were the primary data obtained through field research. The samples for this study were 82, proportionally selected through Slovin formula from the total population of small enterprises scattered in the subdistricts in Batu Bara District. The data obtained were analyzed through multiple linear regression tests by using the program of E.views version 5.0.

The coefficient of regression (R2

Keywords : Small and Medium Enterprises, Business Capital, Working Capital, Number of Working Hours, Length of Business, Level of Education and Marketing Area.

) showed that all of the variabels such as business capital, working capital, number of working hours, length of business, level of education and marketing area could explain all of the variations of income received by the small enterprises for 93.41% and the remaining 6.59% was explained by the other variables which were not included in the estimation model. The result of F-test showed that all of the independent variables could significantly influence the dependent variable. The result of this study showed that the variables working capital and length of business significantly had influence on

the income received by the small enterprises at α = 5%, while business capital,

BAB I

PENDAHULUAN

1.1. Latar Belakang

Usaha kecil menempati posisi strategis dalam perekonomian di Indonesia

yang tidak perlu diragukan lagi, dari segi penyerapan tenaga kerja. Melihat kenyataan yang ada usaha kecil harus mendapat perhatian dalam hal pembinaan

dan pengembangan sehingga diharapkan dapat memberikan sumbangan bagi pertumbuhan perekonomian nasional, daerah dan masyarakat, dapat menyerap tenaga kerja untuk mengurangi tingkat pengangguran.

Upaya yang dilakukan dalam peningkatan dan pengembangan usaha kecil menengah dilakukan dengan jalan memberikan bantuan permodalan dengan

tingkat bunga yang lunak, bantuan teknologi informasi, pengembangan sumber daya manusia dengan cara memberikan pelatihan, bagaimana mengelola dunia usaha dan pemasaran.

Setelah memahami betapa pentingnya pengembangan usaha kecil, maka dapat disadari bahwa para pengusaha kecil akan mendapat kesulitan dalam

mewujudkannya tanpa dukungan dan bantuan dari pihak-pihak terkait, bagaimanapun mereka mengahadapi keterbatasan-keterbatasan yang kadang kala tidak dapat mereka pecahkan sendiri. Ketiadaan akan dukungan yang diberikan

terhadap usaha kecil menengah oleh pemerintah merupakan kendala bagi usaha kecil menengah untuk lebih maju dan berkembang.

perekonomian usaha tersebut, antara lain adalah faktor persaingan usaha, ketidakmampuan usaha kecil dalam hal permodalan baik itu modal usaha ataupun

modal kerja, jumlah tenaga kerja, jumlah jam kerja, pengalaman usaha, peralatan atau teknologi, pemasaran dan harga jual produk.

Sejak tahun 1983, pemerintah secara konsisten telah melakukan berbagai upaya deregulasi sebagai upaya penyesuaian struktural dan restrukturisasi perekonomian. Kendati demikian, banyak yang mensinyalir deregulasi di bidang

perdagangan dan investasi tidak memberi banyak keuntungan bagi perusahaan kecil dan menengah bahkan sebaliknya justru perusahaan besar dan konglomerat yang mendapat keuntungan. Studi empiris membuktikan bahwa pertambahan nilai

tambah ternyata tidak dinikmati oleh perusahaan skala kecil, sedang, dan besar, namun justru perusahaan skala konglomerat, dengan tenaga kerja lebih 100 orang

yang menikmati kenaikan nilai tambah secara absolut.

Dalam konstelasi inilah perhatian untuk menumbuh kembangkan industri kecil dan rumah tangga yang menyerap banyak tenaga kerja. Kecenderungan

menyerap banyak tenaga kerja umumnya membuat banyak industri kecil dan rumah tangga juga intensif dalam menggunakan sumber daya alam lokal. Apalagi

lokasinya banyak di pedesaan, pertumbuhan industri kecil akan menimbulkan dampak positif terhadap peningkatan jumlah tenaga kerja, pengurangan jumlah kemiskinan, pemerataan dalam distribusi pendapatan, dan pembangunan ekonomi

di pedesaan. Dari sisi kebijakan, industri rumah tangga jelas perlu mendapat perhatian karena tidak hanya memberikan penghasilan bagi sebagian besar

memberikan tambahan pendapatan, merupakan seedbed bagai pengembangan industri dan sebagai pelengkap produksi pertanian bagi penduduk miskin.

Kondisi riil yang ditunjukkan oleh hampir seluruh daerah kabupaten/ Kota di Indonesia menggambarkan bahwa kegiatan usaha kecil yang hampir seluruhnya

berada di daerah Kabupaten/Kota selalu dilanda fenomena sulit berkembang dikarenakan banyaknya masalah yang mereka hadapi mulai dari permasalahan ketersediaan modal dan tingkat kemampuan SDM pekerja yang relatif kurang

memadai, keterbatasan kemampuan dalam mengelola perusahaan, informasi tentang dunia usaha sangat terbatas, jumlah dan kualitas tenaga kerja yang terbatas, kualitas barang yang diperdagangkan hanya sebatas pemenuhan

kebutuhan tidak memikirkan mutu dan desain barang yang diperdagangkan, akses pasar yang terbatas sehingga barang yang diperdagangkan tidak mampu bersaing

dengan produk-produk lain yang sejenis, hal ini sangat berpengaruh kepada keuntungan usaha kecil itu sendiri. Kemungkinan yang harus dicapai usaha kecil dalam peningkatan keuntungan harus didukung oleh sikap dan perilaku usaha

kecil dalam memperdagangkan barang dagangannya, barang yang diperdagangkan harus benar-benar mampu menembus pasar dengan kualitas yang baik, harga yang

dapat bersaing, desain barang yang dapat memikat daya beli konsumen yang pada akhirnya produk yang ditawarkan dapat diterima oleh konsumen.

Kabupaten Batu Bara merupakan salah satu Kabupaten di Provinsi

Sumatera Utara yang baru terbentuk pada tahun 2007, yang merupakan pemekaran dari Kabupaten Asahan. Batu Bara berada di kawasan Pantai Timur

menempati area seluas 90.496 Ha yang terdiri dari 7 Kecamatan serta 100 Desa/Kelurahan definitif.

Wilayah Kabupaten Batu Bara di sebelah Utara berbatasan dengan Kabupaten Serdang Bedagai, di sebelah Selatan dengan Kabupaten Asahan, di

sebelah Barat berbatasan dengan Kabupaten Simalungun dan di sebelah Timur berbatasan dengan Selat Malaka. Berdasarkan luas daerah menurut kecamatan, daerah Lima Puluh merupakan kecamatan terluas dengan luas wilayah mencapai

239,55 Km² atau 26,47 % dari luas total Batu Bara. Sedangkan Kecamatan

Medang Deras merupakan wilayah terkecil dengan luas 65,47 Km² atau 7,23 % dari luas total Batu Bara.

Kabupaten Batu Bara mempunyai jumlah usaha kecil yang berkembang cukup banyak. Hal ini dikarenakan dari segi permodalan usaha kecil bisa

dijangkau oleh kemampuan masyarakat, dibandingkan dengan usaha besar. Dari survei pendahuluan yang dilakukan diketahui terdapat peningkatan jumlah usaha kecil menengah yang berkembang di Kabupaten Batu Bara. Rinciannya

sebagai berikut.

Tabel 1.1. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara Tahun 2008 – Tahun 2010

Berdasarkan Tabel 1.1. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara Tahun 2008 – Tahun 2010, dapat dilihat terdapat

peningkatan jumlah usaha kecil menengah pada Kabupaten Batu Bara, di setiap masing-masing kecamatan, dalam kurun waktu tiga tahun terdapat peningkatan jumlah Usaha Kecil Menengah (UKM) sebesar 45,21 % apabila dihitung secara

keseluruhan untuk wilayah Kabupaten Batu Bara.

Berdasarkan data yang dijabarkan pada Tabel 1.1, dapat dilihat terjadi

peningkatan jumlah Usaha Kecil Menengah (UKM) di Kabupaten Batu Bara, melihat potensi ini maka penulis tertarik untuk melakukan penelitian terhadap faktor – faktor yang mempengaruhi pendapatan Usaha Kecil Menengah (UKM) di

Kabupaten Batu Bara. Selain itu secara akademis, penelitian ini dilakukan untuk melihat apakah peningkatan jumlah Usaha Kecil Menengah (UKM) di Kabupaten

Batu Bara linier dengan peningkatan pendapatan pengusaha, dan variabel – variabel apa saja yang mempengaruhi peningkatan pendapatan pengusaha Usaha Kecil Menengah (UKM). Usaha Kecil Menengah (UKM) di Kabupaten Batu

BaraUsaha kecil yang dimaksud penulis dalam penelitian ini didasarkan pada

golongan usaha dengan modal dan kekayaan bersih (netto) seluruhnya

Rp. 200.000.000 (dua ratus juta rupiah) dan usaha kecil menengah yang telah terdaftar dan memiliki izin usaha dari Dinas Perindustrian dan Perdagangan Kabupaten Batu Bara (Peraturan Menteri Perdagangan Republik Indonesia 2006).

usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan pengusaha, dan daerah pemasaran.

1.2. Perumusan Masalah

Dari hasil identifikasi sejalan dengan latar belakang yang telah disampaikan sebelumnya maka dapat dirumuskan masalah dalam penelitian ini adalah :

1. Apakah modal usaha bepengaruh terhadap pendapatan Usaha Kecil

Menengah di Kabupaten Batu Bara ?

2. Apakah modal kerja berpengaruh terhadap pendapatan Usaha Kecil

Menengah di Kabupaten Batu Bara ?

3. Apakah jumlah jam kerja berpengaruh terhadap pendapatan Usaha Kecil

Menengah di Kabupaten Batu Bara ?

4. Apakah lama usaha bepengaruh terhadap pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara?

5. Apakah tingkat pendidikan pengusaha berpengaruh terhadap pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara?

6. Apakah daerah pemasaran berpengaruh terhadap pendapatan Usaha Kecil

1.3. Tujuan Penelitian

Dari perumusan masalah diatas, maka tujuan penelitian ini adalah sebagai

berikut :

a. Tujuan Umum

Tujuan penelitian ini secara umum adalah untuk menganalisis faktor – faktor yang mempengaruhi pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara.

b. Tujuan Khusus

Tujuan penelitian ini secara khusus adalah sebagai berikut :

Untuk menganalisis pengaruh Modal Usaha, Modal Kerja, Jam Kerja,

Lama Usaha, Tingkat Pendidikan Pengusaha dan Daerah Pemasaran terhadap pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai sumbangan pemikiran bagi pihak – pihak terkait yang ingin mengetahui faktor – faktor yang mempengaruhi pendapatan Usaha Kecil

Menengah di Kabupaten Batu Bara

2. Bagi dunia usaha khususnya usaha kecil menengah di Kabupaten Batu Bara penelitian ini akan bermanfaat sebagai bahan masukan untuk pengembangan

usaha dan peningkatan modal usaha.

3. Secara umum, hasil penelitian ini dapat menjadi masukan bagi Pemerintah

Perdagangan untuk meningkatkan pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara.

4. Secara Khusus, penelitian ini bermanfaat bagi penulis untuk menambah

wawasan terutama yang berhubungan dengan faktor-faktor yang

mempengaruhi pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara. 5. Sebagai bahan acuan atau referensi bagi penelitian selanjutnya dalam meneliti

BAB II

TINJAUAN PUSTAKA

2.1. Defenisi Usaha Kecil Menengah

Usaha Kecil dan Menengah disingkat UKM adalah sebuah istilah yang

mengacu ke jenis usaha kecil yang memiliki kekayaan bersih paling banyak Rp. 200.000.000 tidak termasuk tanah dan bangunan tempat usaha. Dan usaha

yang berdiri sendiri. Menurut Keputusan Presiden RI No. 99 tahun 1998 pengertian Usaha Kecil adalah: “Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan

perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.”

Kriteria usaha kecil menurut Undang – Undang No. 9 tahun 1995, adalah

sebagai berikut; memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (Dua Ratus Juta Rupiah) tidak termasuk tanah dan bangunan tempat usaha. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000,- (Satu Miliar Rupiah).

Milik Warga Negara Indonesia, berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang tidak dimiliki, dikuasai, atau berafiliasi

baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar Berbentuk usaha orang perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi.

Beberapa Undang - Undang dan Peraturan mengenai Usaha Kecil Menengah, yang telah ditetapkan sebagai berikut :

1. UU No. 9 Tahun 1995 tentang Usaha Kecil

3. PP No. 32 Tahun 1998 tentang Pembinaan dan Pengembangan Usaha Kecil 4. Inpres No. 10 Tahun 1999 tentang Pemberdayaan Usaha Menengah

5. Keppres No. 127 Tahun 2001 tentang Bidang/Jenis Usaha Yang Dicadangkan

Untuk Usaha Kecil dan Bidang/Jenis Usaha Yang Terbuka Untuk Usaha

Menengah atau Besar Dengan Syarat Kemitraan

6. Keppres No. 56 Tahun 2002 tentang Restrukturisasi Kredit Usaha Kecil dan Menengah

7. Permenneg BUMN Per-05/MBU/2007 tentang Program Kemitraan Badan

Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan

8. Permenneg BUMN Per-05/MBU/2007 tentang Program Kemitraan Badan

Usaha Milik Negara

9. Undang-undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah.

10. Keragaman defenisi UKM di Indonesia

Beberapa lembaga atau instansi bahkan Undang - Undang memberikan

definisi Usaha Kecil Menengah (UKM), diantaranya adalah Kementrian Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), Badan Pusat

Statistik (BPS), Keputusan Menteri Keuangan No 316/KMK.016/1994, tanggal 27 Juni 1994, dan Undang – Undang No. 20 Tahun 2008. Definisi Usaha Kecil Menengah yang disampaikan berbeda-beda antara satu dengan yang lainnya.

Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil Menengah (Menegkop dan UKM), bahwa yang dimaksud dengan Usaha Kecil (UK),

bangunan tempat usaha, dan memiliki penjualan tahunan paling banyak Rp. 1.000.000.000. Sementara itu, Usaha Menengah (UM) merupakan entitas

usaha milik warga negara Indonesia yang memiliki kekayaan bersih lebih besar dari Rp. 200.000.000 sampai dengan Rp. 10.000.000.000, tidak termasuk tanah

dan bangunan.

Badan Pusat Statistik (BPS) memberikan definisi UKM berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki

jumlah tenaga kerja 5 sampai dengan 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja 20 sampai dengan 99 orang.

Berdasarkan Keputusan Menteri Keuangan Nomor 316/KMK.016/1994

tanggal 27 Juni 1994, usaha kecil didefinisikan sebagai perorangan atau badan usaha yang telah melakukan kegiatan/usaha yang mempunyai penjualan/omset per

tahun setinggi-tingginya Rp. 600.000.000 atau aset/aktiva setinggi-tingginya Rp. 600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari : (1)

badang usaha (Fa, CV, PT, dan koperasi) dan (2) perorangan (pengrajin/industri

rumah tangga, petani, peternak, nelayan, perambah hutan, penambang, pedagang barang dan jasa). Pada tanggal 4 Juli 2008 telah ditetapkan Undang-undang No.

20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah. Definisi UKM yang disampaikan oleh Undang-undang ini juga berbeda dengan definisi di atas. Menurut UU No 20 Tahun 2008 ini, yang disebut dengan Usaha Kecil adalah

entitas yang memiliki kriteria sebagai berikut : (1) kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak

Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan

Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah). Sementara itu, yang

disebut dengan Usaha Menengah adalah entitas usaha yang memiliki kriteria sebagai berikut : (1) kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus

juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; dan (2) memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,00 (dua milyar lima ratus juta

rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

2.1.1. Defenisi dan Kriteria UKM Menurut Lembaga dan Negara Asing

Pada prinsipnya definisi dan kriteria UKM di negara-negara asing didasarkan pada aspek-aspek sebagai berikut : (1) jumlah tenaga kerja, (2)

pendapatan dan (3) jumlah aset. Paparan berikut adalah kriteria-kriteria UKM di negara-negara atau lembaga asing.

1. World Bank, membagi UKM ke dalam 3 jenis, yaitu :

a. Medium Enterprise, dengan kriteria : i. Jumlah karyawan maksimal 300 orang

ii. Pendapatan setahun hingga sejumlah $ 15 juta

iii. Jumlah aset hingga sejumlah $ 15 juta b. Small Enterprise, dengan kriteria :

c. Micro Enterprise, dengan kriteria :

i. Jumlah karyawan kurang dari 10 orang ii. Pendapatan setahun tidak melebihi $ 100 ribu

iii. Jumlah aset tidak melebihi $ 100 ribu

2. Singapura mendefinisikan UKM sebagai usaha yang memiliki minimal

30% pemegang saham lokal serta aset produktif tetap (fixed productive asset) di bawah SG $ 15 juta.

3. Malaysia, menetapkan definisi UKM sebagai usaha yang memiliki jumlah

karyawan yang bekerja penuh (full time worker) kurang dari 75 orang atau yang modal pemegang sahamnya kurang dari M $ 2,5 juta. Definisi ini

dibagi menjadi dua, yaitu :

a. Small Industry (SI), dengan kriteria jumlah karyawan 5 – 50 orang atau

jumlah modal saham sampai sejumlah M $ 500 ribu.

b. Medium Industry (MI), dengan kriteria jumlah karyawan 50 – 75 orang atau jumlah modal saham sampai sejumlah M $ 500 ribu – M $ 2,5 juta.

4. Jepang, membagi UKM sebagai berikut :

a. Mining and manufacturing, dengan kriteria jumah karyawan maksimal 300

orang atau jumlah modal saham sampai sejumlah US$2,5 juta.

b. Wholesale, dengan kriteria jumlah karyawan maksimal 100 orang atau jumlah modal saham sampai US$ 840 ribu.

c. Retail, dengan kriteria jumlah karyawan maksimal 54 orang atau jumlah modal saham sampai US$ 820 ribu.

d. Service, dengan kriteria jumlah karyawan maksimal 100 orang atau jumlah

5. Korea Selatan, mendefinisikan UKM sebagai usaha yang jumlahnya di bawah 300 orang dan jumlah assetnya kurang dari US$ 60 juta.

6. European Commision, membagi UKM ke dalam 3 jenis, yaitu :

a. Medium-sized Enterprise, dengan kriteria : i. Jumlah karyawan kurang dari 250 orang

ii. Pendapatan setahun tidak melebihi $ 50 juta iii. Jumlah aset tidak melebihi $ 50 juta

b. Small-sized Enterprise, dengan kriteria :

i. Jumlah karyawan kurang dari 50 orang ii. Pendapatan setahun tidak melebihi $ 10 juta

iii. Jumlah aset tidak melebihi $ 13 juta c. Micro-sized Enterprise, dengan kriteria :

i. Jumlah karyawan kurang dari 10 orang

ii. Pendapatan setahun tidak melebihi $ 2 juta iii. Jumlah aset tidak melebihi $ 2 juta

2.2. Modal Usaha

Departemen Perusahaan dan Perdagangan RI pada tahun 1983 membagi sektor usaha dalam tiga kelompok. Pertama adalah kelompok usaha dasar (basic

industry) seperti metal dan kimia. Kedua adalah aneka usaha yang banyak menyerap tenaga kerja dan menggunakan teknologi yang sifatnya sederhana. Kelompok ketiga adalah kelompok yang mempunyai investasi berupa aset tetap

Dengan berkembangnya perekonomian nasional, maka pada tahun 1991 Departemen Perusahaan dan Perdagangan RI melakukan penyesuaian rumusan

pengelompokan usaha yaitu untuk usaha kecil dan kerajinan didefinisikan sebagai kelompok perusahaan yang dimiliki penduduk Indonesia dengan jumlah asset

kurang dari Rp. 600 juta di luar nilai tanah dan bangunan yang digunakannya. Bank Indonesia menentukan batas tertinggi dari investasi, di luar tanah dan bangunan, sekitar Rp. 600 juta bagi pengusaha kecil.

Mengacu pada Undang-undang Nomor 9 Tahun 1995 tentang Usaha Skala Kecil, kriteria usaha kecil dilihat dari segi keuangan dan modal yang dimilikinya adalah:

i. memiliki kekayaan bersih paling banyak Rp. 200 juta (tidak termasuk tanah dan bangunan tempat usaha);

ii. memiliki hasil penjualan paling banyak Rp. 1 miliar per tahun.

Untuk usaha menengah:

1. untuk sektor usaha, memiliki total asset paling banyak Rp. 5 miliar;

2. untuk sektor non-usaha, memiliki kekayaan bersih paling paling banyak Rp. 600 juta tidak termasuk tanah dan bangunan tempat usaha; memiliki penjualan

tahunan paling banyak Rp. 3 miliar.

Instruksi presiden No. 10 Th. 1999 tentang Ketentuan Umum Usaha Skala Kecil dan Menengah di Indonesia mendefinisikan usaha menengah adalah unit

Sedangkan pengertian modal menurut S. Munawir (1981; hal.14)adalah: “ Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan

yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditanam atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap seluruh

hutang-hutangnya.”

Modal menurut pendapat Alex S. Nitisemito (hal. 20) sebagai berikut: “ Modal adalah elemen-elemen dalam aktiva suatu neraca yang dapat berupa uang

kas, bahan baku, mesin, gedung dan sebagainya. Sedangkan sumber dari modal adalah apa yang dilihat dalam pasiva suatu neraca, yaitu yang dapat berupa hutang lancar, hutang jangka panjang dan modal sendiri.”

Pengertian modal aktif dan modal pasif menurut Bambang Riyanto (1981; hal 12) adalah sebagai berikut:

“ Modal aktif adalah modal yang tertera di sebelah debet dari neraca, yang

menggambarkan bentuk-bentuk dalam mana seluruh dana yang diperoleh perusahaan ditanamkan, sedangkan pengertian modal pasif ialah modal yang

tertera di sebelah kredit neraca yang menggambarkan sumber-sumber dari mana dana diperoleh.”

Sedangkan menurut Alex S. Nitisemito(hal.21), pengertian modal aktif dan modal pasif adalah: “ Modal yang terletak dalam aktiva suatu neraca dimana modal aktif, sedangkan modal yang terletak dalam pasiva suatu perusahaan disebut modal

2.3. Modal Kerja

Pengertian Modal Kerja menurut Weston dan Brigham (1981, p.266)

adalah : “Working Capital is a firm’s investments in short – term assets – cash,

short-term securities, account receivable, and inventories. Gross Working Capital

is the firm’s total current assets. Net working capital is current Assets minus

current liabilities. Working Capital Management, which encompases all aspects

of the administration of both current assets and current Liabilities”.

Yang kurang lebih memiliki arti: Modal kerja adala dalam aktiva jangka pendek seperti kas

dagang dan persediaan. Jadi modal kerja ini disebutgross

working capital). Sedang modal kerja bersih (net working capital) adalah aktiva lancar dikurangi hutang lancar. Manajemen modal kerja didefinisikan secara luas

mencakup semua aspek pengelolaan baik aktiva lancar maupun hutang lancar. Menurut Wasis (1991, p.63) “Modal kerja adalah dana yang ditanamkan dalam aktiva lancar, oleh karena itu dapat berupa kas, piutang, surat – surat

berharga, persediaan dan lain-lain. Modal kerja bruto adalah keseluruhan dari aktiva / harta lancar yang terdapat dalam sisi debit neraca. Modal kerja netto

adalah keseluruhan harta lancar dikurangi utang lancar. Dengan perkataan lain modal kerja netto adalah selisih antara aktiva lancar dikurangi dengan hutang lancar.

1. Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang ada pada perusahaan untuk dapat menjalankan fungsinya

antara modal kerja ini terdiri dan : a. Modal kerja primer (Primary Working

Capital) jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya. b. Modal kerja normal (Normal Working Capital)

2.

modal kerja yang dibutuhkan untuk menyelenggarakan proses produksi yang normal.

Modal Kerja Variabel (Variable Working Capital)

Yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibagi: a. Modal kerja musiman (Seasonal Working

Capital) modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim. b. Modal kerja siklis (Cyclical Working Capita) modal kerja yang

jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur. c. Modal kerja darurat (Emergency Working Capital) modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

Faktor yang mempengaruhi modal kerja, menurut Hampton (1989) perusahaan membutuhkan modal kerja ditentukan oleh 4 faktor:

a.

Volume Penjualan

b.

Perusahaan membutuhkan modal kerja untuk mendukung kegiatan operasional pada saat terjadi peningkatan penjualan.

Faktor Musim dan Siklus

c.

Fluktuasi dalam penjualan yang disebabkan oleh

faktor musim dan siklus akan mempengaruhi kebutuhan akan modal kerja. Perubahan dalam Teknologi Jika terjadi pengembangan teknologi maka akan

d. Kebijakan Perusahaan

Faktor-faktor yang mempengaruhi jumlah modal kerja adalah sebagai berikut : Kebijakan yang diterapkan oleh perusahaan juga akan membawa dampak terhadap kebutuhan modal kerja.

a. Sifat umum atau tipe perusahaan. Modal kerja yang dibutuhkan perusahaan

jasa (public utility) relatif rendah karena investasi dalam persediaan dan piutang pencairannya menjadikan relatif cepat. Berbeda dengan perusahaan industri, investasi dalam aktiva lancar cukup besar dengan tingkat perputaran

persediaan dan piutang yang relatif rendah.

b. Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos produksi per unit atau harga beli per unit barang. Jumlah modal kerja

bukan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi dibeli sampai barang-barang dijual kepada langganan. Makin

panjang waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang makin besar kebutuhan akan modal kerja. Modal kerja bervariasi tergantung pada volume pembelian dan harga beli per unit dari

barang yang dijual.

c. Syarat pembelian dan penjualan. Syarat kredit pembelian barang dagangan

atau bahan baku akan mempengaruhi besar kecilnya modal kerja. Semakin lunak kredit (jangka kredit lebih panjang) yang diberikan kepada langganan akan semakin besar kebutuhan modal kerja yang harus ditanamkan kepada

piutang.

d. Tingkat perputaran persediaan. Semakin sering persediaan diganti (dibeli dan

persediaan yang tinggi diperlukan perencanaan dan pengawasan persediaan yang efisien.

e. Tingkat perputaran piutang. Kebutuhan modal kerja juga tergantung pada

periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas.

Apa bila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah atau kecil.

f. Pengaruh konjungtur (business cycle). Pada periode makmur (prosperity)

aktivitas perusahaan meningkat dan perusahaan cenderung membeli barang lebih memanfaatkan harga yang masih rendah. Ini berarti perusahaan memperbesar tingkat persediaan. Peningkatan jumlah persediaan

membutuhkan modal kerja yang lebih banyak.

g. Credit rating dari perusahaan jumlah modal kerja, dalam bentuk kas termasuk

surat-surat berharga, yang dibutuhkan perusahaan untuk membiayai opersinya tergantung pada kebijaksanaan penyediaan uang kas. Penyediaan uang kas ini tergantung pada: (a) credit rating dari perusahaan (kemampuan meminjam

uang dalam jangka pendek), (b) perputaran persediaan dan piutang,dan (c) kesempatan mendapatkan potongan harga dalam pembelian.

Modal kerja dapat berasal dari berbagai sumber, yakni sebagai berikut : a. Pendapatan bersih

Modal kerja diperoleh dari hasil penjualan barang dan hasi-hasil lainnya yang

meningkatkan uang kas dan piutang. Akan tetapi, sebagian dari modal kerja ini harus di gunakan untuk menutup harga pokok penjualan dan biaya usaha

modal kerja adalah pendapatan bersih dan jumlah modal kerja yang diperoleh dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis

laporan perhitungan laba-rugi perusahaan. Dalam perhitungan laba rugi terdapat dua jenis biaya usaha, yakni (a) pos-pos biaya yang memerlukan

penggunaan modal kerja, contohnya pembelian barang dagangan atau bahan baku, pembayaran gaji, upah, dan premi asuransi; (b) pos-pos biaya yang tidak memerlukan pengeluaran kas atau menimbulkan utang yang akhirnya juga

tidak memerlukan penggunaan modal kerja, contohnya yaitu beban penyusutan, depresi, dan amortisasi.

b. Keuntungan dari penjualan surat-surat berharga

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga

menunjukan pergeseran bentuk pos aktiva lancar dari pos ”surat-surat berharga” menjadi pos ”kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya, jika terjadinya kerugian maka modal

kerja akan berkurang.

c. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar

lainnya.

Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang, dan aktiva lancar lainnya yang tidak dipergunakan

lagi oleh perusahaan. Perubahan aktiva tidak lancar itu menjadi kas yang akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar

dan aktiva tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (extraordinary item).

d. Penjualan obligasi dan saham serta kontribusi dana dari pemilik

Utang hipotik, obligasi, dan saham dapat dikeluarkan oleh perusahaan apabila

diperlukan sejumlah modal kerja, misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu disukai karena adanya beban bunga di samping kewajiban mengembalikan pokok

pinjamannya.

e. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan

merupakan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman

siklis, keadaan darurat, atau kebutuhan jangka pendek lainnya. f. Kredit dari supplier atau trade creditor

Salah satu sumber modal kerja yang penting adalah kredit yang diberikan oleh

supplier. Material, barang-barang, supplies, dan jasa-jasa biasa di beli secara kredit atau dengan wesel bayar.

2.4. Jumlah Jam Kerja

Jam kerja di Indonesia diatur dalam Undang-Undang Nomor 13 Tahun

2003 tentang Tenaga Kerja.Berdasarkan Undang-Undang Nomor 13 Tahun2003 jam kerja dalam sehari Untuk karyawan yang bekerja 6 hari dalam semi

Menurut Undang-Undang, jam kerja adalah waktu untuk melakukan pekerjaan, dapat dilaksanakan siang hari dan/atau malam hari. Jam Kerja bagi

para pekerja di sektor swasta diatur dalam Undang-Undang No.13 tahun 2003 tentang Ketenagakerjaan, khususnya pasal 77 sampai dengan pasal 85.

Pasal 77 ayat 1, UU No.13/2003 mewajibkan setiap pengusaha untuk melaksanakan ketentuan jam kerja. Ketentuan jam kerja ini telah diatur dalam 2 sistem seperti yang telas disebutkan diatas yaitu:

1. 7 jam kerja dalam 1 hari atau 40 jam kerja dalam 1 minggu untuk 6

hari kerja dalam 1 minggu; atau

2. 8 jam kerja dalam 1 hari atau 40 jam kerja dalam 1 minggu untuk 5

hari kerja dalam 1 minggu.

Pada kedua sistem jam kerja tersebut juga diberikan

batasan jam kerja yaitu 40 (empat puluh) jam dalam 1 (satu) minggu. Apabila melebihi dari ketentuan waktu kerja tersebut, maka waktu kerja biasa dianggap masuk sebagai waktu kerja lembur sehingga pekerja/buruh berhak atas upah

lembur.

Akan tetapi, ketentuan waktu kerja tersebut tidak berlaku bagi sektor

usaha atau pekerjaan tertentu seperti misalnya pekerjaan di pengeboran minyak lepas pantai, sopir angkutan jarak jauh, penerbangan jarak jauh, pekerjaan di kapal (laut), atau penebangan hutan. Ada pula pekerjaan-pekerjaan tertentu yang harus

dijalankan terus-menerus, termasuk pada hari libur resmi (Pasal 85 ayat 2 UU No.13/2003). Pekerjaan yang terus-menerus ini kemudian diatur dalam

pekerjaan yang dijalankan terus-menerus ini dijalankan dengan pembagian waktu kerja ke dalam shift-shift.

Jam istirahat kerja juga diatur dalam Undang-Undang, Jam istirahat kerja adalah waktu untuk pemulihan setelah melakukan pekerjaan untuk waktu tertentu. Sudah

merupakan kewajiban dari perusahaan untuk memberikan waktu istirahat kepada pekerjanya.

i. Setiap pekerja berhak atas istirahat antara jam kerja dalam sehari, sekurang

kurangnya 1/2 jamsetelah bekerja 4 jam terus menerus dan waktu istirahat tersebut tidak termasuk jam kerja (Pasal 79 UU 13/2003). Selain itu, pengusaha wajib memberikan waktu secukupnya bagi pekerja untuk

melaksanakan ibadah (Pasal 80 UU 13/2003).

ii. Masa istirahat mingguan tidak boleh kurang dari 1 (satu) hari setelah 6 (enam)

hari kerja atau tidak boleh kurang dari 2 (dua) hari setelah 5 (lima) hari kerja dalam satu minggu (Pasal 79 UU 13/2003).

Berdasarkan pasal 85 UU No. 13 tahun 2003, pekerja tidak wajib bekerja pada

hari-hari libur resmi ataupun hari libur yang ditetapkan oleh perusahaan. Karena waktu istirahat itu merupakan hak kita, maka perusahaan wajib memberikan upah

penuh. Akan tetapi, ada kalanya perusahaan menuntut pekerja untuk tetap bekerja pada hari-hari libur karena sifat pekerjaan yang harus dilaksanakan terus menerus. Perusahaan yang mempekerjakan pekerjanya di hari libur, wajib

membayar upah lembur. Setiap karyawan berhak atas istirahat antara jam kerja dalam sehari, sekurang kurangnya 1/2 jam setelah

Selain itu, pengusaha wajib memberikan waktu secukupnya bagi karyawannya untuk melaksanakan ibadah.

Sejak tahun 1976 hingga saat ini, konsep dan defenisi perihal jumlah jam kerja yang dipakai Badan Pusat Statistik adalah sama. Konsep dan defenisi

tersebut sesuai dengan The Labour Force Concept yang disarankan oleh

International Labor Organization (ILO). Pendekatan inipun banyak diterapkan oleh Negara-negara berkembang selain Indonesia. Konsep dan defenisi yang

digunakan oleh Badan Pusat Statistik mengenai jumlah jam kerja : jumlah jam kerja seluruh pekerjaan adalah jumlah jam kerja yang dilakukan oleh seseorang (tidak termasuk jam kerja istirahat resmi dan jam kerja yang digunakan untuk

hal-hal di luar pekerjaan) selama seminggu yang lalu. Bagi pedagang keliling, jumlah jam kerja dihitung mulai berangkat dari rumah sampai tiba kembali di rumah

dikurangi waktu yang tidak merupakan jumlah kerja, seperti mampir ke rumah famili/kawan dan sebagainya.

Jam kerja normal adalah 40 jam kerja per minggu (Hanna, Taylor dan

Sullivan 2005). Thomas dan Raynar (1997), juga menyatakan jam kerja normal adalah 40 jam per minggu. Jam kerja per minggu yang lebih dari 40 jam kerja

dianggap sebagai overtime. Hanna, Taylor dan Sullivan (2005) menyatakan bahwa overtime dapat menurunkan produktivitas tenaga kerja. Thomas dan Raynar (1997), menyatakan bahwa overtime yang dilakukan lebih dari tiga sampai

empat minggu secara berturut-turut dapat mengurangi produktivitas tenaga kerja. Menurut Wignjosoebroto (2000), produktivitas secara umum akan dapat

diformulasikan sebagai berikut: Produktivitas = Output/input(measurable)+ input

metodologi kerja dan pengaturan organisasi, dan motivasi kerja. Untuk mengukur produktivitas kerja dari tenaga kerja manusia, operator mesin, misalnya, maka

formulasi berikut bisa dipakai untuk maksud ini, yaitu:

Produktivitas = total keluaran yang dihasilkan. Di sini produktivitas dari tenaga

kerja ditunjukkan sebagai rasio dari jumlah keluaran yang dihasilkan per total tenaga kerja yang jam manusia (man-hours), yaitu jam kerja yang dipakai untuk menyelesaikan pekerjaan tersebut. Tenaga kerja yang dipekerjakan dapat terdiri

dari tenaga kerja langsung ataupun tidak langsung, akan tetapi biasanya meliputi keduanya.

2.5. Pendapatan

Menurut Sukirno (2006:47) pendapatan adalah jumlah penghasilan yang

diterima oleh penduduk atas prestasi kerjanya selama satu periode tertentu, baik harian, mingguan, bulanan ataupun tahunan. Beberapa klasifikasi pendapatan antara lain: 1) Pendapatan pribadi, yaitu; semua jenis pendapatan yang diperoleh

tanpa memberikan suatu kegiatan apapun yang diterima penduduk suatu Negara. 2) Pendapatan disposibel, yaitu; pendapatan pribadi dikurangi pajak yang harus

dibayarkan oleh para penerima pendapatan, sisa pendapatan yang siap dibelanjakan inilah yang dinamakan pendapatan disposibel. 3) Pendapatan nasional, yaitu nilai seluruh barang-barang jadi dan jasa-jasa yang diproduksikan

oleh suatu Negara dalam satu tahun.

Masalah pendapatan tidak hanya dilihat dari jumlahnya saja, tetapi

Indonesia; pertama, perolehan faktor produksi, dalam hal ini faktor yang terpenting adalah tanah. Kedua, perolehan pekerjaan, yaitu perolehan pekerjaan

bagi mereka yang tidak mempunyai tanah yang cukup untuk memperoleh kesempatan kerja penuh. Ketiga, laju produksi pedesaan, dalam hal ini yang

terpenting adalah produksi pertanian dan arah gejala harga yang diberikan kepada produk tersebut. Laju produksi di daerah pedesaan berkaitan dengan infrastruktur dan fasilitas jalan umum sebagai urat nadi perekonomian, secara umum fasilitas

jalan umum di pedesaan sangat tidak memadai untuk menunjang laju perekonomian di pedesaan, hal ini juga yang menjadi faktor penghambat laju produksi di pedesaan.

Bagi rumah tangga pedesaan yang hanya menguasai faktor produksi tenaga kerja, pendapatan mereka ditentukan oleh besarnya kesempatan kerja yang

dapat dimanfaatkan dan tingkat upah yang diterima. Kedua faktor ini merupakan fenomena dari pasar tenaga kerja pedesaan. Kesempatan kerja pedesaan ditentukan oleh pola produksi pertanian, produksi barang dan jasa non-pertanian

di pedesaan, pertumbuhan angkatan kerja dan mobilitas tenaga kerja pedesaan. Di sektor pertanian, besarnya kesempatan kerja dipengaruhi oleh luas lahan

pertanian, produktivitas lahan, intensitas dan pola tanam, serta teknologi yang diterapkan. Disektor non-pertanian kesempatan kerja ditentukan oleh volume produksi, teknologi dan tingkat harga komoditi.

Pyndick (2001) menjelaskan bahwa hubungan antara masukan pada proses produksi dan hasil keluaran dapat digambarkan melalui fungsi produksi. Fungsi

kombinasi masukan tertentu. Untuk menyederhanakan fungsi tersebut dapat dituliskan sebagai berikut :

Q = f{K, L} ... 2.1

Persamaan ini menghubungkan jumlah keluaran dari jumlah kedua masukan yakni

modal dan tenaga kerja.

Cobb-Douglas adalah salah satu fungsi produksi yang paling sering digunakan dalam penelitian empiris. Fungsi ini juga meletakkan jumlah hasil

produksi sebagai fungsi dari modal (capital) dengan faktor tenaga kerja (labour). Dengan demikian dapat pula dijelaskan bahwa hasil produksi dengan kuantitas atau jumlah tertentu akan menghasilkan taraf pendapatan tertentu pula. Secara

sederhana fungsi produksi Cobb-Douglas tersebut dapat dituliskan sebagai berikut:

Q = ALαKβ ... 2.2

Dimana Q adalah output dan L dan K masing-masing adalah tenaga kerja dan barang modal. A, α (alpha) dan β (beta) adalah parameter-parameter positif

yang dalam setiap kasus ditentukan oleh data. Semakin besar nilai A, barang teknologi semakin maju. Parameter α mengukur persentase kenaikan Q akibat

adanya kenaikan satu persen L sementara K dipertahankan konstan. Demikian pula parameter β, mengukur persentase kenaikan Q akibat adanya kenaikan satu

persen K sementara L dipertahankan konstan. Jadi, α dan β masing-masing

merupakan elastisitas output dari modal dan tenaga kerja. Jika α + β = 1, maka terdapat tambahan hasil yang konstan atas skala produksi; jika α + β > 1 terdapat

artinya terdapat tambahan hasil yang menurun atas skala produksi. Pada fungsi produksi Cobb-Douglas .

Berdasarkan penjelasan fungsi produksi Cobb-Douglas di atas, dapat dirumuskan bahwa faktor-faktor penentu seperti tenaga kerja dan modal

merupakan hal yang sangat penting diperhatikan terutama dalam upaya mendapatkan cerminan tingkat pendapatan suatu usaha produksi seperti usaha kecil. Ini berarti bahwa jumlah tenaga kerja serta modal peralatan yang

merupakan input dalam kegiatan produksi usaha kecil dapat memberikan beberapa kemungkinan tentang tingkat pendapatan yang mungkin diperoleh.

2.6. Daerah Pemasaran dan Segmentasi Pasar

Konsep bauran pemasaran dikembangkan oleh Neil Borden. Kemudian

konsep bauran pemasaran ini dikembangkan lebih lanjut oleh James Culliton. Konsep bauran pemasaran awalnya terdiri dari 12 (dua belas) unsur yang kemudian dikondensasikan menjadi 4 (empat) unsur. Setelah itu berkembang

menjadi 5 (lima) unsur yang kemudian menjadi 6 (enam) unsur. Meskipun konsep bauran pemasaran yang umum diketahui adalah 4 (empat) unsur yang meliputi

produk, harga, tempat dan promosi akan tetapi konsep bauran pemasaran ini tidak mutlak harus 4 (empat) unsur sebab konsep bauran pemasaran dapat dikembangkan lagi kepada unsur yang lebih banyak.

Konsep bauran pemasaran merupakan konsep yang harus dipakai oleh perusahaan didalam memasarkan barangnya agar memperoleh keuntungan yang

variabel merupakan fokus sentral pemerhatian perusahaan didalam mendekati konsumen agar konsumen bersedia membeli produk perusahaan. Didalam

organisasi proyek, bauran pemasaran harus diperhatikan agar nantinya manakala melangkah atau sampai pada operasionalisasi pemasaran produk tidak akan

mendapat hambatan yang cukup berarti yang nantinya akan merugikan perusahaan.

Didalam organisasi proyek, dimana aktivitas regulernya belum berjalan

maka kebijakan tentang pemasaran harus diperhatikan, dipersiapkan sedini mungkin. Oleh karena itu berbagai aspek yang berhubungan dengan pemasaran harus dianalisis. Biasanya proyek yang akan didirikan oleh pemilik, pemilik atau

yang terilibat dengan proyek telah memiliki pengalaman yang matang. Meskipun demikian analisis pemasaran sangat diperlukan sehingga kebijakan pemasaran

nantinya dapat diterapkan didalam aktivitas reguler perusahaan. Analisis pemasaran harus menekankan kepada berbagai aktivitas yang diarahkan kepada

studi yang sistematis terhadap sifat (1) kebutuhan dan keinginan konsumen,

(2) karakteristik produk (untuk melihat sejauh mana suatu produk telah sesuai dengan kebutuhan, keinginan dan spesifikasi konsumen, (3) struktur pasar

persaingan (4) karakteristik konsumen dan (5) laju perubahan yang melekat pada perubahan produk dan perubahan kebutuhan, keinginan dan kemampuan konsumen. Adapun tujuan analisis pemasaran adalah mengenai kebutuhan dan

keinginan konsumen, menguji bagaimana produk dapat alokasikan atau dirancang atau apakah produk baru perlu dipasarkan dan juga perlu adanya usaha terus

mengestimasikan potensi pasar dengan cara memaksimalkan potensi permintaan berdasarkan jumlah konsumen sasaran, kemampuan daya beli konsumen,

pendapatan konsumen dan karakteristik pengeluaran uang konsumen. Analisis pemasaran membantu memperkecil derajat ketidak pastian yang akan dihadapi

oleh perusahaan dalam menguasai pemasaran. Analisis pemasaran merupakan alat yang memberikan kemampuan bagi manajemen untuk mengembangkan dan memilih strategi yang tepat untuk menyaring produk, menempatkan produk pada

posisi pemasaran yang tepat, memelihara produk dan manakala diperlukan melenyapkan atau menarik produk dari pasar. Analisis pemasaran sangat terkait sekali dengan aktivitas kehidupan konsumen yang begitu banyak dan luas. Oleh

karena itu, analisis pemasaran akan ditujukan kepada berbagai aspek seperti (1) aspek kecenderungan pasar, (2) aspek kesempatan pasar, (3) aspek segmentasi

pasar dan (4) aspek potensi pasar.

Segmentasi pasar dapat dibedakan atau dikelompokkan kedalam :

1. SEGMEN GEOGRAFIS. Suatu segmen yang didasarkan atas lokasi

konsumen atau daerah penjualan. Lokasi konsumen meliputi lokasi geografis, lokasi daerah pemasaran, lokasi kota dan desa dan lain sebagainya. Bidang

perencanaan yang relevan dengan pemasaran adalah distribusi fisik.

2. SEGMEN DEMOGRAFIS. Suatu segmen atas dasar karakteristik

kependudukan seperti umur, jenis kelamin, ukuran keluarga, gaya pola / gaya

hidup, pendapatan ekonomi dan lain sebagainya. Bidang perencanaan yang relevan dengan pemasaran adalah memilih media periklanan dan lokasi toko

3. SEGMEN PSIKOGRAFIS. Suatu segmen yang didasarkan atas gaya hidup kepribadian. Kepribadian disini seperti gaya hidup seorang pemimpin atau

pengikut, seorang yang mempunyai sikap introvert atau ekstrovert, seorang Yang bersikap sangat radikal, keras kepala, kaku dan lain sebagainya. Bidang

perencanaan yang relevan dengan pemasaran adalah iklan, pengembangan produk dan rancang produk.

4. SEGMEN BENEFIT. Suatu segmen yang didasarkan atas berbagai manfaat

Yang akan diperoleh oleh para konsumen didalam mengkonsumsi produk jarang dibeli. Variabel utama segmen ini adalah derajat kesukaan konsumen atas produk yang dipasarkan. Bidang perencanaan yang relevan dengan

pengembangan produk dan menempatkan produk pada posisi tertentu di suatu tingkatan pemasaran.

5. SEGMEN RUANG PRODUK. Membagi pasar kedalam segmen menurut

kesamaan atribut dan karakteristik produk yang dirasakan oleh konsumen. Konsumen yang mempunyai kesukaan yang sama atau persepsi yang sama

atas suatu produk dijadikan satu kelompok kemudian diikat atau digabung menurut demografis. Variabel utamanya adalah kesamaan kesukaan dan

persepsi atas suatu produk. Bidang perecanaan yang relevan dengan pemasaran adalah iklan, pengembangan produk dan menempatkan produk pada posisi tertentu tingkatan pemasaran.

6. SEGMEN FAKTOR PASAR. Pembagian pasar kedalam kelompok yang terpengaruh oleh bauran pemasaran seperti harga, promosi, dan tempat.

strategi promosi dan alokasi sumber ekonomi untuk setiap variabel bauran pemasaran.

2.7. Penelitian Terdahulu

Penelitian mengenai Usaha Kecil Menengah merupakan permasalahan yang mendapatkan perhatian bagi kalangan akademisi. Hal ini dapat diketahui melalui beberapaa penelitian sebelumnya mengenai Usaha Kecil Menengah di

Kabupaten/Kota atau daerah lain dengan tujuan khusus memberikan gambaran pada penelitian ini tentang dimensi-dimensi yang memiliki keterkaitan dengan upaya peningkatan pertumbuhan Usaha Kecil Menengah sebagai salah satu pilar

dalam perekonomian masyarakat.

Berikut ini adalah beberapa penelitian mengenai Usaha Kecil Menengah,

yang telah dilakukan sebelumnya :

Efendi, Afwan (2008) meneliti tentang analisis determinan keuntungan usaha kecil pada sektor perdagangan di Kabupaten Deli Serdang. Variabel yang

digunakan adalah modal kerja, jumlah tenaga kerja dan lama usaha. Data yang digunakan adalah data primer yang diambil dengan cara menyebarkan kuisioner

kepada sampel populasi yang diambil dengan menggunakan metode simple

random sampling. Metode analisis yang digunakan adalah metode Ordinary Least Square (OLS) dengan software Eviews versi 4.1. Berdasarkan hasil analisis dibuktikan bahwa Modal kerja, jumlah tenaga kerja dan lama berusaha secara bersama-sama berpengaruh secara signifikan terhadap keuntungan usaha kecil

Lingga, Insanuddin (2009) meneliti tentang analisis faktor-faktor yang mempengaruhi pendapatan pengusaha industri kecil di Kabupaten Dairi. Variabel

yang digunakan, modal, jumlah tenaga kerja, lama berusaha, tingkat pendidikan, bantuan modal. Data yang digunakan adalah data primer yang diambil dengan

cara menyebarkan kuisioner kepada sampel populasi yang diambil dengan menggunakan metode stratified proposional random sampling. Metode analisis yang digunakan adalah metode Ordinary Least Square (OLS) dengan software

Eviews versi 4.1. Berdasarkan hasil analisis menunjukkan bahwa variabel modal, jumlah tenaga kerja, lama berusaha dan bantuan modal berpengaruh secara signifikan terhadap pendapatan pengusaha industri kecil di Kabupaten Dairi,

sedangkan tingkat pendidikan tidak signifikan terhadap pendapatan pengusaha industri kecil di Kabupaten Dairi.

Salman, H (2009) meneliti tentang analisis determinan pendapatan usaha kecil di Kabupaten Langkat. Variabel yang digunakan tingkat pendidikan, modal kerja, jumlah tenaga kerja, jumlah jam kerja. Data yang digunakan adalah data

primer yang diambil dengan cara menyebarkan kuisioner kepada sampel populasi yang diambil dengan menggunakan metode purposive sampling. Metode analisis

yang digunakan adalah metode Ordinary Least Square (OLS) dengan software

Eviews versi 4.1. Berdasarkan hasil analisis menunjukkan bahwa variabel modal kerja , jumlah tenaga kerja, jumlah jam kerja berpengaruh secara signifikan

terhadap pendapatan usaha kecil di Kabupaten Langkat, sedangkan tingkat pendidikan tidak signifikan terhadap pendapatan usaha kecil di Kabupaten

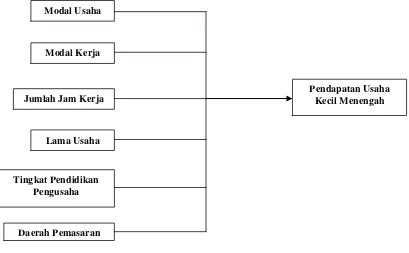

2.8. Kerangka Konseptual

Pada Kerangka Konseptual dijelaskan secara teroritis hubungan antara

variabel bebas dan variabel terikat. Dalam penelitian ini yang menjadi variabel terikat adalah Pendapatan Usaha Kecil Menengah, yang dipengaruhi oleh modal

usaha, modal kerja, jam kerja, lama usaha, tingkat pendidikan pengusaha, dan daerah pemasaran sebagai variabel bebas, sebagai berikut :

Gambar 2.1. Kerangka Konseptual

2.9. Hipotesis Penelitian

Berdasarkan perumusan masalah, tinjauan kepustakaan dan dari berbagai hasil kajian empiris yang telah dilakukan peneliti-peneliti sebelumnya, maka

dapat dirumuskan hipotesis penelitian ini adalah :

Modal Usaha

Modal Kerja

Jumlah Jam Kerja

Lama Usaha

Tingkat Pendidikan Pengusaha

Daerah Pemasaran

1. Modal usaha bepengaruh positif terhadap pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara, Ceteris Paribus.

2. Modal kerja bepengaruh positif terhadap pendapatan Usaha Kecil Menengah

di Kabupaten Batu Bara, Ceteris Paribus.

3. Jumlah jam kerja bepengaruh positif terhadap pendapatan Usaha Kecil

Menengah di Kabupaten Batu Bara, Ceteris Paribus.

4. Lama usaha bepengaruh positif terhadap pendapatan Usaha Kecil Menengah

di Kabupaten Batu Bara, Ceteris Paribus.

5. Tingkat pendidikan bepengaruh positif terhadap pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara, Ceteris Paribus.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup faktor-faktor yang mempengaruhi pendapatan Usaha Kecil Menengah di Kabupaten Batu Bara, khususnya pengaruh modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan

pengusaha, dan daerah pemasaran.

3.2. Lokasi Penelitian

Lokasi penelitian dilaksanakan di Kabupaten Batu Bara yang menyebar di 7 (tujuh) Kecamatan yaitu : Kecamatan Medang Deras, Kecamatan Sei Suka,

Kecamatan Air Putih, Kecamatan Lima Puluh, Kecamatan Talawi, Kecamatan Tanjung Tiram dan Kecamatan Sei Balai.

3.3. Jenis dan Sumber Data

Penelitian ini menggunakan data primer berupa data langsung yang

dikumpulkan melalui wawancara dengan responden dan dengan menggunakan alat yaitu daftar pertanyaan (kuisioner).

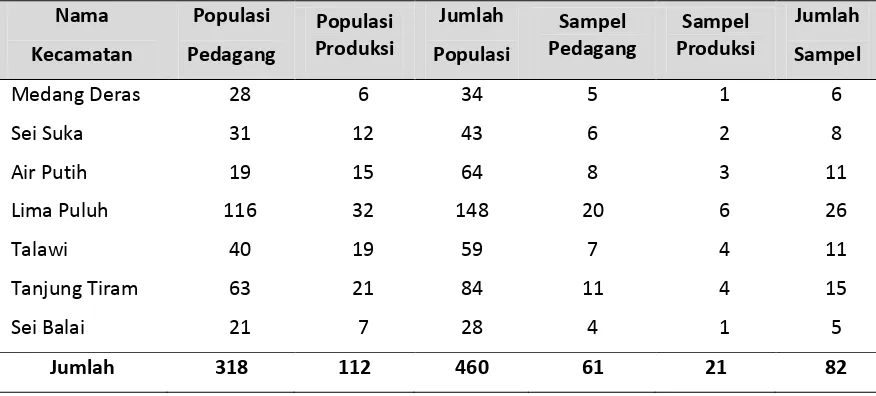

3.4. Populasi Penelitian

Populasi penelitian ini meliputi keseluruhan Usaha Kecil yang tersebar di

Tabel 3.1. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara

Tahun 2008 – Tahun 2010

Nama

Sumber data : Dinas Perindustrian & Perdagangan Kabupaten Batu Bara

Tabel 3.2. Populasi Usaha Kecil Menengah Berdasarkan Jenis Usaha

Di Kabupaten Batu Bara

Nama

3.5. Sampel Penelitian

Mengingat keterbatasan peneliti dalam hal waktu, pendanaan serta

keterwakilan dan besaran jumlah populasi di kecamatan yang dapat mempengaruhi penelitian secara signifikan, maka ditentukan sampel penelitian

Sugiyono (2003): “Sampel adalah bagian dari jumlah dan kateristik yang dimiliki oleh populasi tersebut”. Teknik pengambilan sampel yang digunakanuntuk penelitian ini adalah Sampel proporsi atau sampel imbangan

(propotional sample

Cara pengambilan sampel dengan menggunakan rumus Slovin dalam Husein Umar (2008), sebagai berikut:

),

teknik

pengambilan sampel ini dilakukan untukmenyempurnakan penggunaan teknik sampel berstrata dan atau wilayah, dimana banyaknya subyek yang belum tentu berstrata dan atau perbedaan ciri wilayah

yang tidak sama, sehingga ditentukan seimbang atau sebanding dengan banyaknya subyek dalam masing-masing strata dan atau wilayah.

n = Ukuran Sampel

N = Ukuran Populasi

e = Tingkat Kesalahan; tingkat kesalahan ditetapkan 5% Beberapa keterangan mengenai rumus Slovin yaitu:

1. Rumus Slovin dapat dipakai untuk menentukan ukuran sampel, hanya jika penelitian bertujuan untuk yang menduga proporsi populasi.

2. Asumsi tingkat keandalan 95%, karena menggunakan a=0,05, sehingga

3. Asumsi keragaman populasi yang dimasukan dalam perhitungan adalah P(1-P), dimana P=0,5.

4. Nilai galat pendugaan (d) didasarkan atas pertimbangan peneliti.

Tabel 3.3. Jumlah Usaha Kecil Menengah (UKM) Kabupaten Batu Bara Tahun 2010

Sumber data : Dinas Perindustrian & Perdagangan Kabupaten Batu Bara Berikut perhitungannya :

Jadi jumlah sampel untuk keseluruhan wilayah kabupaten batu bara sebanyak 82 (delapan puluh dua) responden.

Jumlah sampel per kecamatan pada tabel di atas ditetapkan secara

proposional dengan cara sebagai berikut :

nkec = Ukuran sampel kecamatan

N = Ukuran populasi kabupaten n = Ukuran sampel kabupaten

Berikut perhitungannya :

Adapun distribusi sampel size untuk jenis usaha produksi dan pedagang pada masing – masing kecamatan adalah sebagai berikut:

Kecamatan Medang Deras : populasi sampel 6

Kecamatan Sei Suka : populasi sampel 8

Kecamatan Air Putih : populasi sampel 11

Kecamatan Lima Puluh : populasi sampel 26

Kecamatan Talawi : populasi sampel 11

Kecamatan Tanjung Tiram : populasi sampel 15

Kecamatan Sei Balai : populasi sampel 5

Sumber data : Dinas Perindustrian & Perdagangan Kabupaten Batu Bara

3.6. Model Analisis

Untuk mengidentifikasi faktor-faktor yang mempengaruhi pendapatan Usaha Kecil di Kabupaten Batu Bara digunakan persamaan regresi linier berganda (multiple linear regression). Variabel terikat (dependent variable) dalam penelitian ini adalah Pendapatan Usaha Kecil Menengah dan sebagai variabel bebas (independent variable)

adalah modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan pengusaha, dan daerah pemasaran.

Dalam penelitian ini akan menjelaskan antara pengaruh modal usaha, modal kerja, jumlah jam kerja, lama usaha, tingkat pendidikan pengusaha, dan daerah pemasaran dengan pendapatan Usaha Kecil Menengah, yang dirumuskan dalam fungsi :

Y = f {X1, X2, X3, X4, X5

Selanjutnya fungsi tersebut ditransformasikan dalam model logaritma sebagai berikut : , D}...(3. 1)

Y= α0 + α1 X1+ α2 X2 + α3 X3+ α4 X4+ α5 X5+ α6 Dimana :

D + µ...(3.2)

Y = Pendapatan UKM (Rp/bulan)

X1

X

= Modal Usaha (Rp)

2 X

= Modal Kerja (Rp/bulan)

3 X

=Jumlah Jam Kerja (Jam/minggu)

4 X

= Lama Usaha (tahun)