PENGURUSAN PIUTANG NEGARA

(PENELITIAN PADA KP2LN MEDAN)

TESIS

Oleh

SANDRA IRANI

047011059/MKn

1

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung S

E K O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

KAJIAN HUKUM TERHADAP PEMBATALAN EKSEKUSI LELANG

JAMINAN HUTANG KEBENDAAN MILIK PENANGGUNG

HUTANG/PENJAMIN HUTANG DALAM KAITANNYA DENGAN

PENGURUSAN PIUTANG NEGARA

(PENELITIAN PADA KP2LN MEDAN)

TESIS

Untuk Memperoleh Gelar Magister Kenotariatan

dalam Program Studi Kenotariatan pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SANDRA IRANI

047011059/MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2006

Judul Tesis : KAJIAN HUKUM TERHADAP PEMBATALAN EKSEKUSI LELANG JAMINAN HUTANG KEBENDAAN MILIK PENANGGUNG HUTANG/PENJAMIN HUTANG DALAM KAITANNYA DENGAN PENGURUSAN PIUTANG NEGARA (PENELITIAN PADAKP2LN MEDAN)

Nama Mahasiswa : Sandra Irani Nomor Pokok : 047011059 Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Dr. Soleman Mantayborbir, S.H., M.H) Ketua

(Notaris Syafnil Gani, S.H., M.Hum) Anggota

(Prof. Dr. Runtung Sitepu, S.H., M.Hum) Anggota

Ketua Program Studi Direktur

(Prof. Dr. Muhammad Yamin, S.H.,M.S.,C.N) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Tanggal Lulus : 18 Oktober 2006

Telah Diuji Pada

Tanggal: 18 Oktober 2006

PANITIA PENGUJI TESIS

Ketua : Dr. Soleman Mantayborbir, S.H.,M.H.

Anggota : 1. Notaris Syafnil Gani, S.H., M.Hum.

2. Prof. Dr. Runtung Sitepu, S.H., M.Hum.

3. Dr. Iman Jauhari, S.H., M.Hum.

4. Syafruddin Hasibuan, S.H., M.H.

ABSTRAK

Pelaksanaan eksekusi lelang terhadap jaminan hutang milik nasabah debitur/ penjamin adalah merupakan konsekuensi logis dari penandatanganan atas perjanjian kredit oleh kreditur/bank dengan penanggung hutang. Eksekusi lelang yang dimaksud disini adalah merupakan suatu sarana untuk melakukan penjualan jaminan hutang milik penanggung hutang/penanggung hutang/penjamin hutang ataupun yang telah disita oleh Panitia Urusan Piutang Negara (PUPN) melalui Kantor Pelayanan Piutang dan Lelang Negara (KP2LN) dalam kaitannya dengan sistem pengurusan piutang negara. Pada saat dilakukan eksekusi lelang terhadap jaminan hutang atau harta kekayaan milik penanggung hutang/penjamin hutang, baik jaminan hutang kebendaan bergerak maupun jaminan hutang kebendaan tidak bergerak sering terjadi masalah yang mengakibatkan eksekusi lelang menjadi batal. Dengan demikian perlu dikaji permasalahan tentang pelaksanaan pembatalan eksekusi lelang terhadap jaminan hutang milik penanggung hutang/penjamin hutang (borgtocht), kendala yang ditemui serta upaya yang dilakukan untuk mengatasi kendala dalam pelaksanaan pembatalan eksekusi lelang terhadap jaminan hutang milik penanggung hutang/penjamin hutang dalam kaitannya dengan pengurusan piutang negara macet pada PUPN Cabang dan KP2LN Medan.

Untuk mengkaji permasalahan tersebut digunakan metode yuridis sosiologis dan sifat penelitiannya adalah deskriptif. Lokasi penelitian PUPN Cabang dan KP2LN Medan. Alat pengumpulan data primer adalah pedoman wawancara. Sedangkan data sekunder dikumpulkan melalui studi dokumen terhadap bahan kepustakaan dan analisis dengan menggunakan pendekatan kualitatif.

Hasil penelitian menunjukkan bahwa: Proses pembatalan eksekusi lelang ini dilakukan oleh pemohon penjual dan penanggung hutang dengan mengajukan permohonan secara tertulis kepada KP2LN. Pembatalan eksekusi lelang karena adanya pelunasan hutang oleh penanggung hutang disertai dengan bukti pembayaran. Pembatalan lelang karena penjualan jaminan hutang penanggung hutang secara di bawah tangan yang diajukan secara tertulis dengan uraian barang yang akan dijual, nilai penjualan, identitas calon pembeli dan cara pembayaran. Penebusan barang jaminan oleh pihak ketiga diajukan secara tertulis oleh penjamin hutang dengan uraian barang yang akan ditebus, nilai penebusan serta cara pembayaran. Proses permohonan pembatalan eksekusi lelang diajukan kepada KP2LN melalui Kepala Subbagian Umum, kemudian permohonan tersebut untuk selanjutnya diteruskan kepada Kepala KP2LN untuk selanjutnya memberikan disposisi kepada Kepala Seksi Pelayanan Lelang untuk disampaikan kepada Pejabat Lelang agar memberitahukan kepada calon pembeli/peminat eksekusi lelang tentang adanya pembatalan lelang. Faktor penyebab terjadinya pembatalan eksekusi lelang terhadap barang jaminan penanggung hutang pada KP2LN Medan adalah karena adanya pelunasan hutang, barang dan atau dokumen barang yang akan dilelang disita dalam perkara pidana, barang jaminan yang akan dilelang telah musnah, adanya penjualan barang jaminan penanggung hutang secara di bawah tangan dan adanya penebusan barang jaminan oleh pihak ketiga. Upaya yang dilakukan pihak KP2LN yaitu tetap konsisten menjalankan aturan hukum yang ada, melaksanakan pekerjaan secara teliti dan tertib administrasi sehingga celah hukum sebagai kelemahan yang dapat dimanfaatkan pihak debitur untuk mengajukan gugatan/menghambat proses lelang dapat dihindari, melaksanakan pendidikan dan pelatihan secara berkala terhadap pegawai agar meningkatkan pengetahuan khususnya bidang pengurusan piutang negara dan pelaksanaan

lelang, menyusun undang-undang tentang lelang dan peraturan terkait lainnya dengan lebih lengkap.

Diharapkan agar KP2LN Medan memperhatikan dan mendukung kelancaran proses pembatalan eksekusi lelang barang jaminan hutang. Disarankan agar KP2LN Medan meningkatkan kinerja dalam melakukan koordinasi dengan pihak-pihak terkait. Hendaknya KP2LN tetap melakukan eksekusi lelang setelah melalui prosedur dan ketentuan yang berlaku, dengan tetap memberikan kesempatan pada pihak-pihak yang berkepentingan untuk mengajukan permohonan pembatalan berdasarkan ketentuan yang berlaku. Serta perlu diatur lebih jelas khususnya tentang pembatalan eksekusi lelang dan tentang peraturan lelang secara umum.

Kata Kunci: Kajian Hukum, Pembatalan Lelang dan Pengurusan Piutang Negara.

ABSTRACT

Execution of auction execution to debt guarantee property of debitor client/ guarantor is logical consequence from signing of to credit agreement by kreditur/bank with acceptance supra protest. Execute auction which intended here is a[n medium for doing sale of debt guarantee property of underwriter hutang/penanggung hutang/penjamin debt and or which have been confiscated by State receivable business committee ( PUPN) through Office Service Of Receivable and Auction State ( KP2LN) in the bearing with system of management of state receivable. At the (time) of done by is auction execution to estae or debt guarantee of properties of property of underwriter hutang/penjamin debt, good of materialism debt guarantee make a move and also non movable materialism debt guarantee often happened problem resulting execution auctioning becoming cancelation. Thereby require to be studied by problems concerning execution of cancellation of auction execution to debt guarantee property of underwriter hutang/penjamin debt ( borgtocht), constraint which met and also striving which done to overcome constraint in execution of cancellation of auction execution to debt guarantee property of underwriter hutang/penjamin debt in the bearing with management of state receivable stuck at PUPN Cabang and KP2LN Medan.

For studying the problems applied by method yuridis sosiologis and nature of the research is descriptive. Location of research of PUPN Cabang and KP2LN Medan. Primary data collecting appliance is guidance of interview. While secondary data is collected through document study to bibliography material and analysing by using qualitative approach.

Research result indicate that: Processing cancellation of execution auctioning this done by acceptance supra protest and seller applicant by applying in writing to KP2LN. Cancellation of auction execution caused by redeem by acceptance supra protest accompanied with voucher. Cancellation of auction because sale of acceptance supra protest debt guarantee in underhand which raised in writing descriptively goods which will be sold, assess sale, prospect identity and way of payment. Redemption of mortgage by third party raised in writing by debt guarantor descriptively goods which will be redeemed, redemption value and also way of payment. Process application of cancellation of auction execution is raised to KP2LN through Head Subbagian, Umum, then the application henceforth continued to Head KP2LN henceforth give disposition to Section head Service Of Auction for sent by is Auction functionary to advise to candidate pembeli/peminat auction execution concerning existence of cancellation of auction. The cause of the happening of cancellation of auction execution to acceptance supra protest mortgage at KP2LN Medan is caused by redeem, goods and or goods document which would by auction confiscated in criminal, mortgage which would by auction have been is annihilate, existence of sale of acceptance supra protest mortgage in underhand and existence of redemption of mortgage by third party.

Effort which done the side of KP2LN that is fixed consistent implement order punishing the, working in checking and orderly of administration causing interposing law as weakness available for exploited the side of debitor for raising gugatan/menghambat bidding process can be avoided, execute periodical training and education to officer to increase knowledge specially area of management of state receivable and execution of auction, compile [code/law] concerning other related/relevant regulation and auction with interest complete.

Expected so that KP2LN Medan pay attention and support fluency of process cancellation of debt mortgage auction execution. Suggested That By KP2LN Medan increase performance in doing coordination with related/relevant party(sides. KP2LN SHALL persist auction execution after through applied rule and procedure, by remain to give opportunity at interested parties for applying cancellation based on applied rule. And also require to clearer arranged specially concerning cancellation of auction execution and concerning regulation of auction in general.

Keyword: Study Of Law, Cancellation Of Auction and Management Of State

Receivable.

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Allah SWT, dengan berkat rahmat

dan karunia-Nya proposal penelitian tesis ini dengan judul “Kajian Hukum

Terhadap Pelaksanaan Pembatalan Eksekusi Lelang Jaminan Hutang

Kebendaan Milik Penanggung Hutang/Penjamin Hutang Dalam Kaitannya

Dengan Pengurusan Piutang Negara (Penelitian Pada KP2LN Medan)”, telah

dapat diselesaikan. Selawat dan salam disampaikan ke pangkuan Nabi besar

Muhammad SAW, yang telah mengantarkan umat manusia dari alam kebodohan ke

alam yang penuh dengan ilmu pengetahuan.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan, dorongan

moril, masukan dan saran, sehingga penulis dapat menyelesaikan penulisan tesis

ini tepat pada waktunya. Ucapan terima kasih khususnya penulis sampaikan

kepada yang terhormat dan amat terpelajar Bapak Dr. Soleman Mantayborbir,

S.H, M.H, Bapak Notaris Syafnil Gani, S.H., Sp.N., M.Hum. dan Bapak Prof.

Dr. Runtung Sitepu, S.H.,M.Hum., atas kesediaannya membantu dalam rangka

memberikan bimbingan dan petunjuk serta arahan kepada penulis demi

kesempurnaan penulisan tesis ini. Berkat bimbingan, petunjuk dan arahan yang

diberikan sehingga telah diperoleh hasil yang maksimal.

Selanjutnya penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, dan para Asisten Direktris beserta

seluruh Staf atas bantuan, kesempatan dan fasilitas yang diberikan kepada

penulis sehingga dapat menyelesaikan studi pada Program Magister

Kenotariatan (M.Kn.) Sekolah Pascasarjana, Universitas Sumatera Utara.

2. Bapak Dr. Muhammad Yamin, S.H.,M.S.,C.N., selaku Ketua Ketua Jurusan

Program Studi Magister Kenotariatan beserta stafnya atas bantuan dalam

memberikan kesempatan dan fasilitas yang diberikan kepada penulis,

sehingga dapat menyelesaikan studi pada Program Magister Kenotariatan

(M.Kn.), Sekolah Pascasarjana, Universitas Sumatera Utara.

3. Bapak Dr. Iman Jauhari, S.H., M.Hum., dan Bapak Syafruddin Hasibuan,

S.H., M.H., selaku dosen penguji yang telah banyak memberikan saran-saran

yang sangat berarti dalam tesis ini.

4. Para Ibu dan Bapak Dosen di lingkungan Sekolah Pascasarjana khususnya

pada Magister Kenotariatan yang membimbing dan memberikan ilmu

pengetahuan kepada penulis sehingga dapat menyelesaikan studi, pada

Program Magister Kenotariatan (M.Kn.) atas jasa dan budi baik para Ibu dan

Bapak Dosen, penulis ucapkan terima kasih.

5. Para pegawai/karyawan pada Program Studi Magister Kenotariatan, Sekolah

Pascasarjana, Universitas Sumatera Utara yang selalu membantu penulis

dengan dalam memperlancar manajemen administrasi yang dibutuhkan.

6. Bapak Tony R Simanjuntak, S.E., M.Si., selaku Kepala Kantor Pelayanan

Piutang dan Lelang Negara (KP2LN) Medan yang telah banyak memberikan

bantuan berupa data dan informasi yang penulis butuhkan dalam rangka

penulisan tesis ini.

7. Bapak Drs. Edward Situmorang, M.Si., Kepala Seksi Informasi dan Hukum

pada KP2LN Medan dan selaku Pejabat Lelang yang telah banyak

memberikan bantuan dan informasi data, demi kelancaran dalam penulisan

tesis ini.

8. Bapak Marlais Simanjuntak, S.E., M.Si., selaku Kepala Seksi Piutang Negara

pada KP2LN Medan yang juga banyak membantu dalam memberikan data

dan informasi yang penulis perlukan demi kelancaran penulisan tesis ini.

9. Kepada seluruh Pegawai/Karyawan KP2LN Medan yang telah banyak

membantu dalam memberikan informasi data kepada penulis dalam rangka

penulisan tesis ini.

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

10.Rekan-rekan pada Program Studi Magister Kenotariatan, Sekolah

Pascasarjana Universitas Sumatera Utara yang selalu memberikan semangat

dan dorongan serta bantuan pikiran kepada penulis, sehingga dapat

menyelesaikan studi dan penulisan tesis ini.

Secara khusus ucapan terima kasih yang tak terhingga, penulis sampaikan

kepada Ayahanda H. Achmad Basri dan Ibunda Hj. Suryawati Taher terimakasih

buat do’a dan cintanya. Buat suami tercinta Wahyu Junedi, S.P serta adik-adikku

tercinta Risky Fadilla dan Ayu Sukmayani terima kasih untuk dukungan dan

do’anya yang tiada henti-hentinya sehingga penulis dapat menyelesaikan studi

Akhirnya, ucapan terima kasih disampaikan kepada semua pihak yang tidak dapat

dirincikan satu-persatu yang telah memberikan segala bantuan baik berupa moril

maupun materil, sehingga tesis ini dapat diselesaikan. Terhadap kebaikan dan

kemurahan hati dari semua pihak tersebut hanya dapat mendo’akan dan

menyerahkan kepada Allah SWT semoga mendapat balasan yang setimpal baik di

dunia maupun di kemudian hari kelak. Amin ya Rabbal’alamin.

Medan, 18 Oktober 2006

Penulis,

Sandra Irani

RIWAYAT HIDUP

I. Identitas Pribadi

N a m a : Sandra Irani

Tempat / Tgl. Lahir : Medan / 21 Januari 1981

Status : Menikah

Alamat : Jl. D.I. Panjaitan No. 158 Medan

II. Orang Tua

Nama Ayah : H. Achmad Basri

Nama Ibu : Hj. Suryawati Taher

III. Pendidikan

1. SD. Negeri 61 Banda Aceh : Tamat Tahun 1993

2. SMP Negeri 6 Banda Aceh : Tamat Tahun 1996

3. SMU Negeri 3 Banda Aceh : Tamat Tahun 1999

4. S-1 Fakultas Hukum UISU Medan : Tamat Tahun 2004

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... iii

KATA PENGANTAR ... v

RIWAYAT HIDUP ... ix

DAFTAR ISI... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR SINGKATAN ... xv

DAFTAR ISTILAH ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

E. Keaslian Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 14

A. Tinjauan Umum Tentang Jaminan Hutang Dalam Pelaksanaan Perjanjian Kredit ... 14

1. Pengertian jaminan hutang ... 14

2. Fungsi jaminan hutang ... 15

3. Jaminan hutang dalam perjanjian kredit ... 17

B. Tinjauan Umum Tentang Sistem Pengurusan Piutang

Negara Macet ... 20

1. Sejarah PUPN dan DJPLN/KP2LN ... 20

2. Dasar hukum pengurusan piutang negara ... 29

3. Tugas dan kewenangan PUPN dan DJPLN/KP2LN .... 30

4. Fungsi hukum dalam pengurusan piutang negara ... 30

5. Asas hukum dalam pengurusan piutang negara ... 35

6. Pelaksanaan prosedur pengurusan piutang negara ... 38

C. Beberapa Pengertian Tentang Eksekusi Lelang ... 56

1. Pengertian eksekusi ... 56

2. Pengertian lelang ... 56

3. Pelaksanaan prosedur eksekusi lelang ... 71

BAB III METODE PENELITIAN ... 75

A. Spesifikasi Penelitian ... 75

B. Lokasi Penelitian... 75

C. Sumber Data ... 76

D. Alat Pengumpulan Data ... 77

E. Analisis Data ... 77

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 79

A. Deskripsi PUPN Cabang dan KP2LN Medan ... 79

B. Pelaksanaan Pembatalan Eksekusi Lelang terhadap Jaminan Hutang Milik Penanggung Hutang/Penjamin Hutang dalam kaitannya dengan Pengurusan Piutang Negara Macet ... 88

C. Kendala dalam Pelaksanaan Pembatalan Eksekusi Lelang terhadap Jaminan Hutang Milik Penanggung Hutang/Penjamin Hutang dalam kaitannya dengan Sistem

Pengurusan Piutang Negara ... 101

D. Upaya yang dilakukan untuk Mengatasi Kendala dalam Pelaksanaan Pembatalan Eksekusi Lelang terhadap Jaminan Hutang Milik Penanggung Hutang/Penjamin Hutang dalam kaitannya dengan Pengurusan Piutang Negara Macet ... 111

BAB V. KESIMPULAN DAN SARAN ... 114

A. Kesimpulan ... 114

B. Saran ... 116

DAFTAR PUSTAKA ... 118

DAFTAR TABEL

Halaman

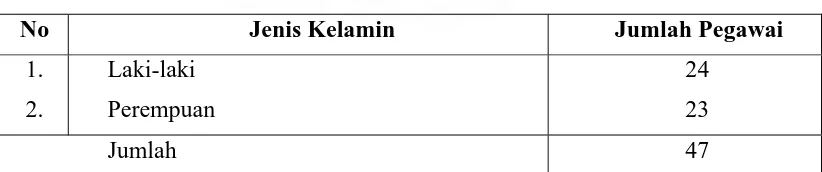

Tabel 1. Klasifikasi Pegawai Menurut Jenis Kelamin ... 85

Tabel 2. Klasifikasi Pegawai Menurut Pangkat/Golongan ... 85

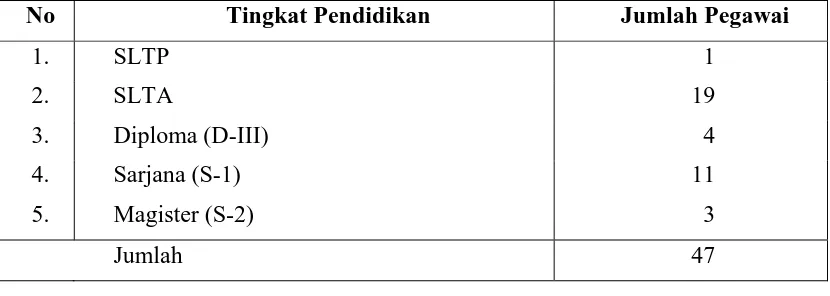

Tabel 3. Klasifikasi Pegawai Menurut Tingkat Pendidikan ... 86

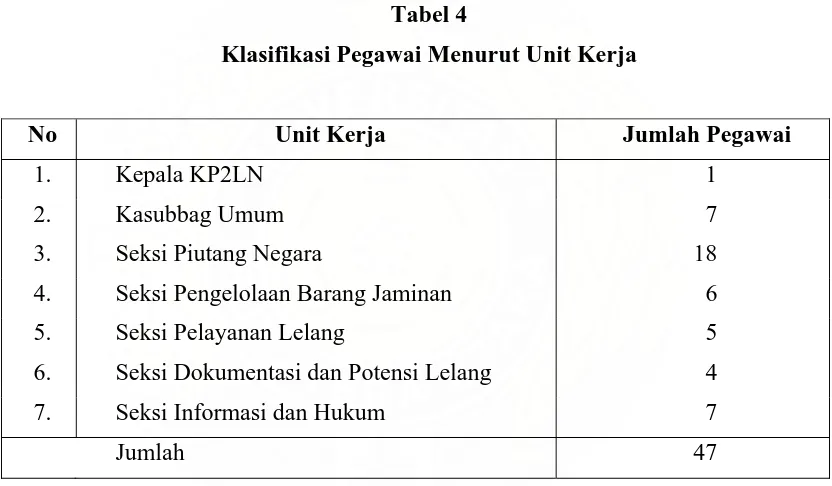

Tabel 4. Klasifikasi Pegawai Menurut Unit Kerja ... 86

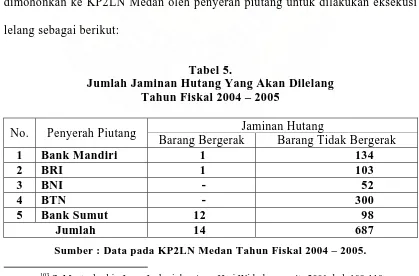

Tabel 5. Jumlah Jamnan Hutang Yang Akan Dilelang Tahun Fiskal 2004 – 2005 ... 91

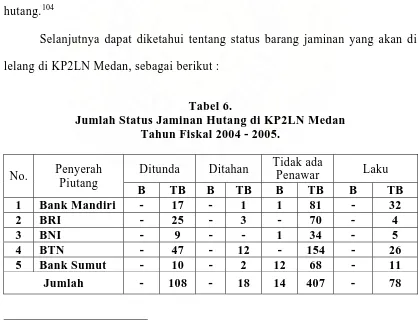

Tabel 6. Jumlah Status Jaminan Hutang di KP2LN Medan Tahun Fiskal 2004 – 2005 ... 92

Tabel 7. Pelaksanaan Pembatalan Eksekusi Lelang Terhadap Jaminan Hutang Milik Nasabah Debitur/Penanggung Hutang/Penjamin Hutang dalam Tahun Fiskal 2003, 2004... 93

Tabel 8. Pelaksanaan Pembatalan Eksekusi Lelang Terhadap Jaminan Hutang Milik Nasabah Debitur/Penjamin Hutang dalam Tahun Fiskal 2005 ... 93

DAFTAR GAMBAR

Halaman

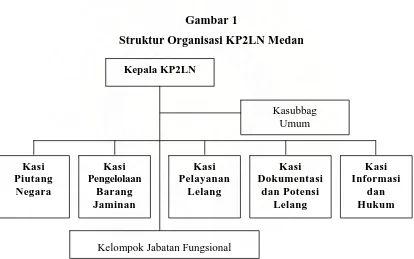

Gambar 1. Struktur Organisasi KP2LN Medan ... 87

DAFTAR SINGKATAN

Bank Sumut = Bank Sumatera Utara

BKPN = Berkas Kasus Piutang Negara

BIAD = Biaya Administrasi

BMPK = Batas Maksimum Pemberian Kredit

BNI = Bank Negara Indonesia

BPN = Badan Pertanahan Nasional

BRI = Bank Rakyat Indonesia

BUMD = Badan Usaha Milik Daerah

BUMN = Badan Usaha Milik Negara

BUPN = Badan Urusan Piutang Negara

BUPLN = Badan Urusan Piutang dan Lelang Negara

DJPLN = Direktorat Jenderal Piutang dan Lelang Negara

HIR = Het Herziene Indonesiche Reglement

Keppres = Keputusan Presiden

KLN = Kantor Lelang Negara

KMK = Keputusan Menteri Keuangan

KP3N = Kantor Pelayanan Pengurusan Piutang Negara

KP2LN = Kantor Pelayanan Piutang dan Lelang Negara

KUHPdt = Kitab Undang-Undang Hukum Perdata

PB = Pernyataan Bersama

Perpu = Peraturan Pemerintah Pengganti Undang-Undang

PH/PjH = Penanggung Hutang/Penanggung Jawab Hutang

PJPN = Penetapan Jumlah Piutang Negara

PN = Pengadilan Negeri

PNDT = Piutang Negara Dapat Ditagih

PNTO = Piutang Negara Telah Optimal

PP = Penyerah Piutang

PPN = Pengurusan Piutang Negara

PUPN = Panitia Urusan Piutang Negara

PTUN = Pengadilan Tata Usaha Negara

RBg = Rechtsreglement Buitengewesten

SAIPPN = Sistem Administrasi Informasi Pengurusan Piutang Negara

SEBI = Surat Edaran Bank Indonesia

SHGB = Sertifikat Hak Guna Bangunan

SP3N = Surat Penerimaan Pengurusan Piutang Negara

SP = Surat Paksa

SPP = Surat Perintah Penyitaan

SPPBS = Surat Perintah Penjualan Barang Sitaan

SPPS = Surat Perintah Pengangkatan Sita

Stb = Staatsblad

UUD 1945 = Undang-Undang Dasar 1945

UU = Undang-Undang

UUHT = Undang-Undang Hak Tanggungan

DAFTAR ISTILAH

Auction : Peningkatan bertahap/Lelang

Bid : Penawaran

Bij opbod : Naik meningkat

Burgelijk Wetboek : Kitab Undang-Undang Hukum Perdata

Democary in commerce : Penjualan demokratis

Depth interview : Wawancara bebas dan mendalam

Executorial verkoop : Penjualan melalui lelang

Formale bewijskracht : Pembuktian formal

Indische Compatibiliteit Wet : Undang-Undang Perbendaharaan Indonesia

Law enforcement : Penegakan hukum

Materiele bewijskract : Pembuktian materil

Niet ontvankelijk verklaard : Dengan tegas menolak bantahan/ sanggahan

Opbod : Meningkat

Price reference : Referensi harga

Public value : Harga yang umum

Rechtsreglement voor De Buitengewesten

: Hukum acara untuk Daerah Luar Jawa dan Madura

Stake holder : Pengguna jasa

Vendumeester : Pejabat Lelang

Vendu Reglement : Peraturan Lelang

Vendu Instructie : Instruksi Lelang

Verzet : gugatan / perlawanan

Volledigheid : Selengkap mungkin

Volksraad : Pengadilan Negeri

BAB I

PENDAHULUAN

A. Latar Belakang

Berbagai masalah yang sering dijumpai di dalam pelaksanaan sistem

pengurusan piutang negara adalah pada saat akan dilakukan eksekusi lelang

terhadap jaminan hutang atau harta kekayaan milik nasabah debitur/penjamin

hutang, baik jaminan hutang kebendaan bergerak maupun jaminan hutang

kebendaan tidak bergerak. Masalah-masalah yang dijumpai tersebut dapat

menyebabkan eksekusi lelang yang akan dilaksanakan menjadi batal. Dengan

terjadinya pelaksanaan pembatalan eksekusi lelang terhadap jaminan hutang

nasabah debitur/penjamin hutang maka sudah barang tentu keuangan negara

tidak akan dikembalikan, dan dengan tidak dikembalikannya uang negara

tersebut maka akan mengganggu kelancaran pelaksanaan pembangunan dan

perekonomian nasional.

Terjadinya pelaksanaan eksekusi lelang terhadap jaminan hutang milik

nasabah debitur/penjamin sebagaimana disebutkan di atas, merupakan

konsekuensi logis dari penandatanganan atas perjanjian kredit oleh kreditur/

bank dengan nasabah debitur. Dalam Pasal 1754 KUH Perdata disebutkan bahwa

“Pinjam meminjam ialah perjanjian dengan mana pihak yang satu memberikan

kepada pihak yang lain suatu jumlah tertentu barang-barang yang menghabis

karena pemakaian, dengan syarat bahwa pihak yang belakangan ini akan

mengembalikan sejumlah yang sama dari macam dan keadaan yang sama pula”.

Perjanjian dapat pula dihubungkan dengan hutang piutang, yang dalam

hal ini merupakan perjanjian antara kreditur/bank dengan nasabah debitur/

penanggung hutang/penjamin hutang. Sehubungan dengan itu, S. Mantayborbir, Iman

Jauhari dan Agus Hari Widodo, mengatakan bahwa “Perjanjian ini merupakan

hasil dari persesuaian kehendak antara pihak kreditur dan nasabah

debitur/penanggung hutang /penjamin hutang”.1

Pasal 1 angka 11 Undang-Undang Nomor 10 Tahun 1998 Tentang

Perbankan, menjelaskan juga tentang pengertian kredit yaitu, “Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka

waktu tertentu dengan pemberian bunga”.

Berkaitan dengan bank dalam hal memberikan kredit, maka

“Kreditur/bank dalam memberikan kredit wajib mempunyai keyakinan atas

kemampuan dan kesanggupan dari nasabah debitur/penanggung hutang/

penjamin hutang untuk melunasi hutangnya sesuai dengan yang telah

diperjanjikan”.2

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

1

S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo, Sistem Pengurusan Piutang Negara Macet Pada PUPN/BUPLN (Suatu Kajian Teori Dan Praktek), Pustaka Bangsa Press, Medan, 2001, hal. 3.

2

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

Dalam penandatanganan perjanjian kredit yang dilakukan oleh kreditur/

bank dengan pihak nasabah debitur/penanggung hutang/penjamin hutang terlebih

dahulu pihak kreditur/bank melakukan prinsip 5C sebagaimana diatur di dalam

Penjelasan Pasal 10 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan.

Salah satu prinsip 5C tersebut yang menjadi pertimbangan baik pihak

kreditur/bank akan adanya jaminan hutang berupa benda baik bergerak maupun

yang tidak bergerak.

Berkaitan dengan salah satu prinsip 5 C tersebut di atas tentang jaminan

hutang, maka dengan adanya jaminan hutang dalam pelaksanaan pemberian

kredit merupakan suatu keharusan yang tidak dapat dihindari lagi”.3

Dalam suatu perjanjian kredit, kreditur/bank menghendaki agar nasabah

debitur/penanggung hutang/penjamin hutang dapat mengembalikan hutang

pokok serta bunganya tepat pada waktu yang telah disepakati oleh nasabah

debitur dengan kreditur/bank di dalam perjanjian. Akan tetapi yang sering

dialami oleh kreditur/bank justru terjadinya tunggakan-tunggakan pembayaran

dari pihak nasabah debitur/penanggung hutang/penjamin hutang, sehingga

jumlah hutang pokok serta bunganya berubah menjadi kredit tidak lancar atau

kredit macet. Dengan demikian terjadinya kredit macet saat ini bukan hanya

merupakan masalah perbankan semata tetapi sudah menjadi masalah nasional

yang dapat mengganggu pelaksanaan pembagian dan perkembangan

perekonomian negara di Indonesia. Oleh karena itu, berdasarkan

Undang-3

Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara

(selanjutnya disebut UU No.49 Prp Tahun 1960 tentang PUPN), pemerintah

telah membentuk lembaga PUPN sebagai lembaga yang mempunyai tugas dan

kewenangan untuk mengurus pengembalian keuangan negara (kredit tidak

lancar) atau kredit dinyatakan macet yang besarnya telah pasti menurut hukum,

akan tetapi nasabah debitur/penanggung hutang/penjamin hutang tidak

melunasinya sesuai dengan jangka waktu yang telah disepakati di dalam

perjanjian kredit.

Pelaksanaan sistem pengurusan piutang negara yang macet pada Panitia

Urusan Piutang Negara (PUPN) diatur di dalam Undang-Undang Nomor 49 Prp

Tahun 1960 tentang Panitia Urusan Piutang Negara dan Keputusan Menteri

Keuangan Nomor 300/KMK.01/2002 tentang Pengurusan Piutang Negara.

Pasal 8 Undang-Undang Nomor 49 Prp Tahun 1960 dan Pasal 1

Keputusan Menteri Keuangan Nomor 300/KMK/01/2002 menyebutkan bahwa,

yang dimaksud dengan Piutang Negara atau hutang kepada Negara adalah

jumlah uang yang wajib dibayar kepada Negara atau Badan-badan Negara yang

sumber pendapatnya berasal dari negara, baik secara langsung atau tidak

langsung dikuasai oleh Negara berdasarkan suatu peraturan, perjanjian atau

sebab apapun. Dalam Penjelasan Pasal 8 UU No.49 Prp Tahun 1960 tentang

PUPN ditegaskan bahwa yang dimaksudkan dengan Piutang Negara adalah

hutang yang: a) langsung terhutang kepada Negara dan oleh karena itu harus

dibayar kepada Pemerintah Pusat atau Pemerintah Daerah; b) terhutang kepada

badan-badan yang umumnya kekayaan dan modalnya sebagian dan atau

seluruhnya milik negara antara lain BUMN dan BUMD termasuk Bank

Pemerintah.

Pasal 8 dan Pasal 12 Undang-Undang Nomor 49 Prp Tahun 1960,

menyebutkan bahwa Instansi-instansi Pemerintah dan Badan-badan Negara

diwajibkan/diharuskan untuk menyerahkan pengurusan Piutang Negara macet kepada

PUPN melalui KP2LN yang adanya dan besarnya telah pasti menurut hukum akan

tetapi nasabah debitur/penanggung hutang/penjamin hutang tidak melunasi hutangnya

sebagaimana mestinya. Adapun yang dimaksud dengan adanya dan besarnya piutang

negara macet telah pasti menurut hukum, yaitu penyerah piutang sebelum

menyerahkan pengurusan piutang negara macet kepada PUPN melalui KP2LN sudah

harus mengadakan penelitian atas piutang negara macet tersebut dan dari hasil

penelitian dapat menetapkan jumlah hutang yang dapat dibebankan kepada nasabah

debitur/penanggung hutang/penjamin hutang.

Penyerah Piutang juga diwajibkan/diharuskan untuk menyerahkan dokumen

yang dapat membuktikan secara hukum bahwa piutang negara yang diserahkan

kepada PUPN dan KP2LN telah memenuhi ketentuan sebagai piutang negara yang

macet serta adanya dan besarnya jumlah hutang telah pasti menurut hukum. Dalam

hal dokumen yang berkaitan dengan penyerahan piutang negara macet tidak lengkap,

sehingga mengakibatkan PUPN melalui KP2LN mengalami kesulitan untuk

membuktikan adanya dan besarnya piutang negara telah pasti menurut hukum atau

dari hasil penelitian PUPN ternyata piutang negara macet masih dalam keadaan

sengketa atau piutang negara belum dikategorikan sebagai piutang macet, maka

PUPN dapat menolak untuk menerima penyerahan pengurusan piutang dimaksud.

Di dalam Undang-Undang Nomor 49 Prp Tahun 1960 tidak dijumpai istilah

piutang negara macet atau kredit macet. Pengertian piutang macet dapat dipedomani

dari Penjelasan Pasal 4 Undang-Undang Nomor 49 Prp Tahun 1960, yaitu “Piutang

Negara pada tingkat pertama pada prinsipnya dapat diselesaikan secara internal oleh

Instansi-instansi dan Badan-badan Negara yang bersangkutan”.

Upaya penyelesaian yang dilakukan secara internal oleh Instansi-instansi dan

Badan-badan Negara tersebut terlebih dulu terhadap nasabah debitur/penanggung

hutang yang wanprestasi, dan jumlah piutang negara telah jatuh tempo sesuai dengan

ketentuan yang berlaku pada Instansi-instansi dan Badan-badan Negara yang

bersangkutan, dan apabila upaya penagihan/penyelesaian tersebut tidak

membawa/memberikan hasil, yang efisien dan efektif, maka upaya selanjutnya dapat

diserahkan pengurusannya kepada PUPN dan DJPLN/KP2LN.

Dari Penjelasan Pasal 4 Undang-Undang Nomor 49 Prp Tahun 1960 dapat

diartikan bahwa piutang negara yang dikategorikan macet setelah Instansi-instansi

atau Badan-badan Negara yang bersangkutan mengupayakan penyelesaian secara

intern oleh ketentuan intern dari Instansi-instansi dan Badan-badan Negara yang

bersangkutan.

Dalam hal piutang negara yang berasal dari kredit macet perbankan, maka

mengacu pada Penjelasan Pasal 4 Undang-Undang Nomor 49 Prp Tahun 1960,

menyatakan bahwa penyelesaian pada tingkat pertama dilakukan oleh kreditur/bank

sesuai dengan Surat Keputusan Direksi Bank Indonesia Nomor: 31/147/Kep/Dir

tanggal 12 Nopember 1998 sebagaimana telah diubah dengan Peraturan Bank

Indonesia Nomor: 4/6/PBI/2002 tanggal 6 September 2002 sebagaimana telah diubah

dengan Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Kualitas Aktiva

Produktif.

Keputusan Menteri Keuangan Republik Indonesia Nomor 445/

KMK.01/2001 Tentang Organisasi Dan Tata Kerja Kantor Wilayah Direktorat

Jenderal Piutang Dan Lelang Negara Dan Kantor Pelayanan Piutang Dan Lelang

Negara, telah mengatur tentang PUPN yang merupakan lembaga Khusus untuk

mengurus kepentingan keuangan negara yang berhubungan dengan jumlah

piutang negara macet, baik yang secara langsung maupun tidak langsung

dikuasai oleh Negara. Pelaksanaan penyelenggaraan tugas PUPN tersebut

dilakukan oleh Kantor Pelayanan Piutang dan Lelang Negara (KP2LN). Itu

berarti PUPN melalui KP2LN diberikan tugas dan kewenangan khusus untuk

menetapkan dan menerbitkan keputusan-keputusan hukum yang disebut dengan

asas parate executie, yaitu keputusan yang bersifat final dan dapat dilaksanakan

tanpa melalui lembaga peradilan, yang mana hal ini dapat diketahui melalui

upaya di dalam melakukan wawancara dan menerbitkan “Surat Pernyataan

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

Bersama (PB), Surat Paksa (SP), pelaksanaan Surat Paksa, Keputusan Penyitaan,

Pelaksanaan Penyitaan dan Eksekusi Lelang”.4

Lelang yang dimaksud disini adalah merupakan suatu sarana untuk

melakukan penjualan jaminan hutang milik nasabah debitur/penanggung

hutang/penjamin hutang ataupun yang telah disita oleh PUPN melalui KP2LN.

Pelaksanaan penjualan barang secara lelang harus dilakukan dihadapan Pejabat

Lelang kecuali ditentukan lain oleh suatu peraturan sebagaimana disebutkan

dalam Keputusan Menteri Keuangan Nomor 229/KMK.0.1/1997 tanggal 4 Juli

1997 sebagaimana telah diubah dengan ketentuan Menteri Keuangan Nomor

304/KMK .01/2002 tentang Petunjuk Pelaksanaan Lelang.

Lelang adalah penjualan barang yang dilakukan di muka umum yang dipimpin oleh pejabat lelang dengan cara penawaran lisan dan naik-naik atau turun-turun atau tertulis dan tertutup untuk memperoleh harga yang optimal didahului dengan pengumuman lelang sebagai upaya untuk mengumpulkan calon peminat/ pembeli.

Ketentuan pokok mengenai lelang diatur dalam Vendu Reglement

(Peraturan Lelang) Staadblad 1908 No. 189 dan Vendu Instructie (Instruksi

Lelang) Staadblad 1908 No.190. Ketentuan ini masih berlaku sesuai dengan

Pasal 2 Aturan Peralihan Undang-Undang Dasar 1945 yang menyatakan bahwa

segala peraturan perundang-undangan yang ada dan berfungsi selama belum

diadakan yang baru masih tetap berlaku.

Lelang sebetulnya merupakan suatu istilah hukum yang penjelasannya

diberikan dalam Pasal 1 Vendu Reglement (Peraturan Lelang) Stb. 1908 No. 189,

yang memberikan defenisi bahwa penjualan barang yang diadakan di muka

umum dengan penawaran harga yang semakin meningkat atau dengan penawaran

4

harga yang semakin menurun atau secara tertulis dan tertutup untuk memperoleh

harga yang otpimal, dengan terlebih dahulu diumumkan pada surat kabar harian

setempat sebagai upaya dalam mengumpulkan para calon peminat/pembeli yang

diberikan kesempatan kepadanya untuk membeli dengan jalan menawar harga,

dan menyetujui harga.

Lelang sebagai suatu cara penjualan yang bersifat khusus sebenarnya memiliki berbagai kelebihan karena lelang sebenarnya tergolong suatu sarana perekonomian yang mengakomodir atau memberikan fasilitas terjadinya transaksi penjualan atas barang-barang yang bersifat transparan/terbuka, cepat, aman, efisien dan efektif dengan mekanisme penjualan atas barang dengan harga yang kompetitif dan dapat dipertanggungjawabkan.

Eksekusi lelang merupakan suatu proses yang sangat sederhana, dan

merupakan sebuah mekanisme pasar dengan jalan mana orang dapat berkumpul

untuk membeli dan menjual berbagai jenis jaminan hutang.

Namun demikian, barang jaminan yang akan dieksekusi lelang tersebut

dapat saja diajukan keberatan oleh pihak Penanggung Hutang/Penjamin Hutang

atau pihak lain yang terkait dengan barang jaminan itu dalam bentuk meminta

atau memohon kepada KP2LN untuk membatalkan eksekusi lelang tersebut.

Pembatalan lelang dapat dilakukan dan diperbolehkan dalam hal antara

lain sebagai berikut:

a) Penanggung Hutang/Penjamin Hutang melunasi hutang;

b) Barang jaminan yang akan dieksekusi lelang disita dalam kasus pidana; c) Barang yang akan dieksekusi lelang musnah;

d) Barang jaminan telah dicairkan diluar eksekusi lelang; e) Barang jaminan tidak/tidak lagi menjadi jaminan hutang.5

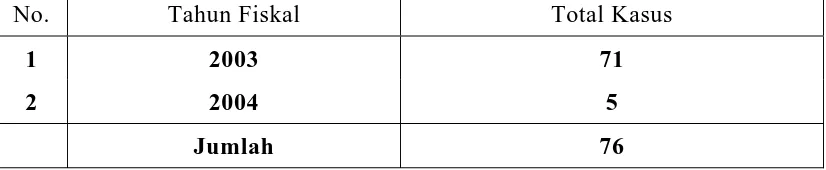

Dalam prakteknya, pada KP2LN Medan pernah terjadi pembatalan

eksekusi lelang terhadap barang jaminan. Berdasarkan kurun waktu 2004 sampai

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

5

dengan 2005, jumlah pembatalan eksekusi lelang adalah sebagai berikut: tahun

2004 berjumlah 71 kasus pembatalan, dan tahun 2005 berjumlah 5 kasus

pembatalan.

Sehubungan dengan uraian di atas tentang sebab-sebab pelaksanaan

pembatalan eksekusi lelang serta jumlah kasus pembatalan yang pernah terjadi

di KP2LN Medan, maka selanjutnya perlu diteliti selain masalah pelaksanaan

pembatalan eksekusi lelang tersebut, tetapi juga permasalahan yang akan

dibahas nantinya. Masalah yang terkait dengan hal tersebut adalah tentang

bagaimana pihak yang berkepentingan dalam pelaksanaan pembatalan eksekusi

lelang terhadap jaminan hutang milik penanggung hutang/penjamin hutang.

B. Perumusan Masalah

Berdasarkan uraian latar belakang sebagaimana tersebut di atas,

maka yang menjadi permasalahan dalam penelitian ini dapat diidentifikasi

sebagai berikut:

1. Bagaimanakah pelaksanaan pembatalan eksekusi lelang terhadap jaminan

hutang milik penanggung hutang/penjamin hutang (borgtocht) dalam

kaitannya dengan pengurusan piutang negara macet pada PUPN Cabang dan

KP2LN Medan?

2. Kendala apa sajakah yang ditemui dalam pelaksanaan pembatalan eksekusi

lelang terhadap jaminan hutang milik penanggung hutang/penjamin hutang

dalam kaitannya dengan pengurusan piutang negara macet pada PUPN

Cabang dan KP2LN Medan?

3. Upaya apa saja yang dilakukan untuk mengatasi kendala dalam pelaksanaan

pembatalan eksekusi lelang terhadap jaminan hutang milik penanggung

hutang/ penjamin hutang dalam kaitannya dengan pengurusan piutang negara

macet pada PUPN Cabang dan KP2LN Medan?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Untuk mengetahui dan menjelaskan pelaksanaan pembatalan eksekusi lelang

terhadap jaminan hutang milik penanggung hutang/penjamin hutang

(borgtocht) dalam kaitannya dengan pengurusan piutang negara macet pada

PUPN Cabang dan KP2LN Medan

2. Untuk mengetahui dan menjelaskan kendala yang ditemui dalam pelaksanaan

pembatalan eksekusi lelang terhadap jaminan hutang milik penanggung

hutang/ penjamin hutang dalam kaitannya dengan pengurusan piutang negara

macet pada PUPN Cabang dan KP2LN Medan

3. Untuk mengetahui dan menjelaskan upaya yang dilakukan untuk mengatasi

kendala dalam pelaksanaan pembatalan eksekusi lelang terhadap jaminan

hutang milik penanggung hutang/penjamin hutang dalam kaitannya dengan

pengurusan piutang negara macet pada PUPN Cabang dan KP2LN Medan.

D. Manfaat Penelitian

Manfaat penelitian ini ada 2 (dua), yaitu manfaat secara praktis dan

manfaat secara teoritis. Manfaat secara praktis yaitu hasil dari penelitian ini,

diharapkan dapat digunakan sebagai masukan bagi para pihak terutama

penanggung hutang/penjamin hutang maupun kreditur dalam menyikapi berbagai

permasalahan di dalam pelaksanaan pembatalan eksekusi lelang terhadap

jaminan hutang milik penanggung hutang/penjamin hutang (borgtocht).

Manfaat secara teoritis yaitu penelitian ini dapat bermanfaat untuk

mengembangkan hukum perjanjian dan hukum yang berkaitan dengan

Pengurusan Piutang Dan Lelang Negara. Selain itu, penelitian ini bermanfaat

sebagai bahan kajian untuk menambah ilmu pengetahuan atau sebagai khasanah

ilmu pengetahuan di bidang hukum.

E. Keaslian Penelitian

Berdasarkan penelusuran penelitian pada kepustakaan, khususnya di

lingkungan Perpustakaan Program Studi Magister Kenotariatan (M.Kn) dan

Program Studi Magister Hukum (M.H) Sekolah Pascasarjana Universitas

Sumatera Utara Medan belum ada penelitian dengan judul “Kajian Hukum

Terhadap Pelaksanaan Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan

Milik Penanggung Hutang/Penjamin Hutang (Penelitian Pada KP2LN Medan)”,

akan tetapi telah ada penelitian yang dilakukan oleh Vertjie Jocbeth

Mantayborbir, mahasiswa Program Magister Kenotariatan, Pascsarjana,

Universitas Sumatera Utara Tahun 2006, dengan judul tesis “Kajian Hukum

Terhadap Kekuatan Hukum Risalah Lelang Dalam Pelaksanaan Lelang”, dengan

rumusan masalah sebagai berikut:

1. Bagaimanakah kekuatan hukum Risalah Lelang dalam pelaksanaan lelang?

2. Hambatan apa sajakah yang ditemui KP2LN dalam pelaksanaan lelang berkaitan

dengan kekuatan hukum risalah lelang?

3. Upaya apa sajakah yang dilakukan untuk mengatasi hambatan dalam pelaksanaan

lelang berkaitan dengan kekuatan hukum risalah lelang?

Selanjutnya pada tahun 2006 penelitian yang dilakukan oleh Elys Diana

Sembiring, mahasiswa Program Magister Kenotariatan, Pascsarjana, Universitas

Sumatera Utara, dengan judul tesis “Faktor Penyebab Jaminan Hutang

Kebendaan Tidak Laku Terjual Melalui Eksekusi Lelang Dalam Kaitannya

Dengan Pengurusan Piutang Negara (Penelitian Pada KP2LN Medan)”, dengan

rumusan masalah adalah sebagai berikut:

1. Faktor penyebab apakah yang mengakibatkan jaminan hutang kebendaan tidak

laku terjual melalui eksekusi lelang dalam kaitannya dengan pengurusan piutang

negara pada PUPN melalui KP2LN Medan?

2. Hambatan apa sajakah yang menyebabkan jaminan hutang kebendaan tidak laku

terjual melalui eksekusi lelang dalam kaitannya dengan pengurusan piutang

negara pada PUPN melalui KP2LN Medan?

3. Upaya apa sjakah yang dilakukan dalam mengatasi faktor penyebab jaminan

hutang kebendaan tidak laku terjual melalui eksekusi lelang dalam kaitannya

dengan pengurusan piutang negara pada PUPN melalui KP2LN Medan?

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

Penelitian yang dilakukan oleh Vertjie Jocbeth Mantayborbir terpokus

pada kekuatan hukum Risalah Lelang dalam pelaksanaan lelang. Penelitian yang

dilakukan oleh Elys Diana Sembiring terpokus pada faktor penyebab jaminan

hutang kebendaan tidak laku terjual melalui eksekusi lelang.

Penelitian yang telah dilakukan sebelumnya, apabila dipertentangkan

dengan penelitian ini, maka baik judul maupun masalah, substansi

pembahasannya dan pengkajian hukumnya sangat berbeda sama sekali, oleh

36

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

A. Tinjauan Umum Tentang Jaminan Hutang Dalam Pelaksanaan

Perjanjian Kredit

1. Pengertian Jaminan Hutang

Istilah jaminan merupakan terjemahan dari bahasa Belanda, yaitu zekerheid

atau cautie mencakup secara umum cara-cara kreditur menjamin dipenuhinya

tagihannya, disamping pertanggung jawaban umum debitur terhadap

barang-barangnya. Selain istilah jaminan, dikenal juga dengan agunan. Istilah agunan dapat

dibaca didalam Pasal 1 angka 23 Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

menyebutkan “Agunan adalah jaminan tambahan yang diserahkan nasabah debitur

kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan

prinsip Syariah”.

Agunan dalam konstruksi di atas merupakan Jaminan tambahan (accessoir).

Tujuan agunan adalah untuk mendapatkan fasilitas dari bank. Jaminan ini diserahkan

oleh debitur kepada bank.

Jaminan adalah sesuatu yang menjamin dipenuhinya kewajiban yang dapat

dinilai dengan uang yang timbul dari suatu perikatan hukum.6

6

Konstruksi jaminan dalam definisi di atas ada kesamaan dengan yang

dikemukakan Hartono Hadisoeprapto bahwa “jaminan adalah sesuatu yang diberikan

kepada kreditur untuk menimbulkan keyakinan bahwa debitur akan memenuhi

kewajiban yang dapat dinilai dengan uang yang timbul dari suatu perikatan”.7

Kedua definisi jaminan yang dipaparkan di atas, adalah:

1) Difokuskan pada fungsi pemenuhan kewajiban debitur kepada kreditur (bank)

2) Wujud jaminan ini dapat dinilai dengan uang (jaminan materiil) dan

3) Timbulnya jaminan karena adanya perikatan antara kreditur dengan debitur.

2. Fungsi Jaminan Hutang

Undang-undang berfungsi memberikan perlindungan hukum bagi

kreditur/bank untuk kepastian dalm pelunasan hutang oleh nasabah debitur.

Pasal 1131 KUH Perdata menegaskan tanggung jawab seseorang atas

perikatan/hutangnya, yaitu: “Segala kebendaan si berhutang, baik yang bergerak

maupun yang tidak bergerak, baik yang sudah ada maupun yang baru akan ada

di kemudian hari, menjadi tanggungan untuk segala perikatan perseorangan.”

Berdasarkan pasal sebagaimana tersebut di atas, maka pada asasnya

meliputi seluruh harta si berhutang baik yang sudah ada maupun yang akan ada

diperuntukkan untuk pelunasan hutang. Pasal ini merupakan jaminan hutang

secara umum atau jaminan yang timbul atau lahir dari undang-undang tanpa

adanya perjanjian para pihak.

Selanjutnya Pasal 1132 KUH Perdata, menegaskan, yaitu:

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

7

Kebendaan tersebut menjadi jaminan bersama bagi semua orang yang mengutangkan padanya; pendapatan penjualan benda-benda itu dibagi-bagi menurut keseimbangan, yaitu menurut besar-kecilnya piutang masing-masing, kecuali apabila diantara para berpiutang itu ada alasan-alasan yang sah untuk didahulukan.

Dalam hal ini kreditur/bank yang kedudukannya sama (kreditur bersama)

dan tidak ada yang harus didahulukan dalam pemenuhan piutangnya disebut

kreditur konkuren. Demikian juga oleh undang-undang tersebut juga ditentukan

ada jenis-jenis lembaga jaminan yang pemenuhannya didahulukan dari

piutang-piutang yang lain. Bank sebagai pemegang hak yang pemenuhannya harus

didahulukan dengan demikian disebut kreditur preferen, yaitu pemegang hak

privilige, pemegang gadai dan pemegang hipotik.8

Pada perjanjian kredit, jaminan hutang merupakan posisi yang sangat

penting fungsinya terutama dalam rangka pengamanan apabila kredit yang

diberikan mengalami kegagalan. Untuk itu sangat dibutuhkan adanya analisis

kredit terutama kejelian dalam ketelitian dalam penilaian barang-barang yang

dijaminkan kepada bank. Dalam penilaian ini ada 2 (dua) sasaran pokok, yaitu:

a. Untuk menilai nilai ekonomi dari jaminan hutang

b. Untuk menilai nilai yuridis dari jaminan hutang yang bersangkutan.

Kedua persyaratan tersebut harus dipenuhi secara lengkap apabila

jaminan hutang yang akan diikat tersebut memang ditujukan sebagai alat

pengamanan atas kredit yang diberikan. Dengan nilai jaminan yang melebihi

nilai kredit maka bank akan aman. Bank dapat mempergunakan atau menjual

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

8

jaminan kredit kapan saja untuk menutupi kredit apabila kredit yang diberikan

macet.

Munculnya jaminan kredit agar melindungi bank dari nasabah debitur

yang nakal. Hal ini dikarenakan tidak sedikit nasabah debitur yang memiliki

kemampuan tetapi tidak mau membayar kreditnya. Yang paling utama dalam

jaminan kredit adalah mengikat nasabah debitur untuk segera melunasi

utang-utangnya, dengan demikian nasabah debitur akan terikat dengan kreditur/bank

mengingat jaminan hutang kredit akan disita oleh bank apabila nasabah debitur

tidak mampu membayar hutangnya.

3. Jaminan Hutang dalam Perjanjian Kredit

Pada Pasal 8 ayat (1) UU No. 10/1998 Tentang Perbankan dikatakan bahwa dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atau itikad atas kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan. Di sini terlihat bahwa suatu kredir mengandung resiko “oleh karena diperlukan suatu jaminan dalam pemberian kredit tersebut”.9 Dengan demikian, maka di dalam pelaksanaannya untuk mengurangi resiko tersebut, bank harus memperhatikan jaminan pemberian kredit dalam arti keyakinan sesuai dengan yang diperjanjikan. Untuk memperoleh keyakinan tersebut, sebelum memberikan kredit bank harus melakukan penilaian keyakinan tersebut, sebelum memberikan kredit bank harus melakukan penilaian yang seksama terhadap watak, kemampuan, modal, jaminan/agunan, dan prospek usaha dari nasabah debitur.

Mengingat karena barang jaminan merupakan salah satu unsur pemberian

kredit, maka apabila kreditur yang dalam hal ini adalah bank telah dapat

memperoleh keyakinan atas kemampuan nasabah debitur mengembalikan

hutangnya, jaminan dapat berupa barang atau hak tagih atau lainnya yang

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

9

dibiayai dengan kredit yang bersangkutan. Untuk itu, dengan memperhatikan

hal-hal yang akan terjadi di luar antisipsi debitur dan kreditur, misalnya

terjadinya kredit tidak lancar atau kredit macet, maka untuk itu bank harus

memperhatikan dan memastikan bahwa barang jaminan dan atau asuransi barang

jaminan kredit tersebut sudah cukup aman untuk menutupi resiko yang akan

timbul di kemudian hari.

Oleh karena itu, S. Mantayborbir mengklasifikasi jaminan kredit dalam

beberapa kriteria, yakni:10

a. Jaminan Umum dan Jaminan Khusus. Jaminan umum adalah merupakan jaminan dari pihak debitur yang terjadi by the operation of law dan merupakan mandatory rule bahwa setiap barang bergerak ataupun tidak bergerak milik debitur menjadi tanggungan hutangnya kepada kreditur, sebagaimana diisyaratkan di dalam Pasal 1131 BW. Jaminan khusus adalah setiap jaminan hutang yang bersifat kontraktual, yaitu yang timbul oleh karena adanya perjanjian tersebut.

b. Jaminan Pokok, Jaminan Utama dan Jaminan Tambahan. Maksudnya

adalah bahwa kredit diberikan kepada debitur berdasarkan “kepercayaan” dari kreditur akan kesanggupan pihak debitur untuk membayar kembali hutangnya kelak sesuai dengan kesepakatan yang telah diperjanjikan antara debitur dengan kreditur, maka oleh hukum diberlakukan suatu prinsip bahwa “kepercayaan” tersebut dipandang sebagai jaminan pokok dari pembayaran kembali hutang-hutang debitur kepada kreditur. Sementara itu, jaminan-jaminan lain seperti hak tanggungan atas tanah, gadai dan lainnya hanya dianggap sebagai jaminan tambahan, artinya hanya sebagai jaminan tambahan atas jaminan utamanya tadi yaitu berupa jaminan atas barang yang dibiayai dengan kredit itu sendiri. Prinsip hukum yang dimaksudkan barang yang dibiayai dengan kredit itu sendiri. Prinsip hukum yang dimaksudkan disini dapat terlihat jelas di dalam UU No. 10/1998 Tentang Perbankan.

c. Jaminan Kebendaan dan Jaminan Perorangan. Jaminan kebendaan ini artinya jaminan yang hanya mempunyai hubungan langsung dengan pihak pemberi jaminan, bukan terhadap benda tertentu. Sedangkan jaminan perorangan adalah hanya dapat dipertahankan terhadap orang-orang

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

10

tertentu, di mana hal ini dapat diklasifikasi ke dalam tiga golongan, yakni pertama jaminan pribadi personal quarantee), kedua jaminan perusahaan (corporate quarantee) dan yang ketiga garansi bank (bank guarantee). d. Jaminan Regulatif dan Jaminan Non Regulatif.jaminan regulatif ini

adalah jaminan kredit yang selain telah mendapat pengakuan dalam ketentuan peraturan perundangan-undangan yang berlaku, kelembagaannya juga sudah diatur secara eksplisit. Jaminan non regulatif merupakan bentuk-bentuk jaminan yang tidak secara khusus diatur dalam peraturan perundang-undangan, tetapi dilaksanakan dan dikenal dalam praktek.

Perlu diingat bahwa setelah pemberian kredit kepada debitur bukan

berarti bank lepas tangan dalam hal penggunaan kredit tersebut, tetapi bank akan

selalu memantau penggunaan kredit oleh nasabah debitur yang bersangkutan.

Sehubungan dengan itu, S. Matayborbir, Iman Jauhari dan Agus Hari Widodo

berpendapat, hal itu dilakukan guna memastikan bahwa:

a. Kredit digunakan oleh debitur sesuai dengan tujuan penggunaan kredit sebagaimana diperjanjikan di dalam perjanjian kredit.

b. Kredit ditarik sesuai dengan tahap-tahap penarikan kredit sebagaimana diperjanjikan di dalam perjanjian kredit

c. Kredit ditarik sesuai dengan batas izin tarik yang ditentukan di dalam perjanjian.11

Berdasarkan uraian di atas tercermin kepada kita bahwa pemantauan bank

terhadap penggunaan kredit oleh nasabah debitur merupakan suatu usaha yang

dilakukan oleh pihak kreditur untuk memastikan bahwa bunga serta angsuran

pokok atas kredit yang telah diberikan kepada nasabah debitur dapat dilakukan

pembayarannya oleh nasabah debitur sesuai dengan ketentuan yang telah

dperjanjikan di dalam perjanjian kredit. Karena tidak tertutup kemungkinan

debitur untuk biaya mendirikan bangunan, sehingga jika sudah demikian maka

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

11

akan mengakibatkan pembayaran pelunasan kredit menjadi tidak lancar karena

terjadinya kemacetan kredit.

Perlunya jaminan dalam pemberian kredit adalah mencegah resiko yang

akan timbul apabila pembayaran pelunasan kredit tidak lancar atau dengan kata

lain apabila nasabah debitur tidak melaksanakan kewajibannya untuk melakukan

pembayaran dan atau pelunasan hutangnya sesuai dengan perjanjian kredit yang

telah disepakati, maka kreditur dapat melakukan penyitaan terhadap jaminan

hutang nasabah debitur, penyitaan mana tentunya dilakukan sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku. Dengan demikian,

jaminan hutang nasabah debitur bersifat yuridis materil yang bertujuan sebagai

tindakan pencegahan (preventif) dan kreditur terhadap perbuatan ingkar janji

nasabah debitur.

Jaminan dalam pemberin kredit dapat menyelamatkan kredit dari

nasabah debitur yang tidak menunaikan kewajibannya sesuai dengan perjanjian

yang telah disepakati oleh debitur dan kreditur, karena apabila nasabah debitur

wanprestasi maka kreditur dapat merealisir kredit melalui penjualan barang

jaminan. Oleh karena itu, dapat dikatakan bahwa jika seseorang hendak

memperoleh fasilitas kredit maka sesoerang itu memperolehnya dengan

melakukan pengikatan jaminan.

B. Tinjauan Umum Tentang Sistem Pengurusan Piutang Negara Macet

1. Sejarah PUPN dan DJPLN/KP2LN

Setelah pasca kemerdekaan Indonesia banyak terjadi

pemberontakan-pemberontakan yang dilakukan oleh golongan-golongan tertentu ataupun oleh suatu

daerah seperti pemberontakan PRRI. Permesta, DI, TII dan lain-lain, sehingga

kesempatan itu dimanfaatkan oleh sektor-sektor swasta yang berhutang kepada

negara atau badan-badan usaha milik negara, badan-badan usaha milik daerah, baik

langsung maupun tidak langsung yang dikuasai oleh negara, tidak melaksanakan

kewajibannya untuk membayar hutangnya dengan berbagai kesulitan dan sukar sekali

ditagih, sementara penagihan piutang negara dengan menggunakan prosedur biasanya

yang tersedia dalam HIR, RBg, tidak mencapai sasaran.12

Sistem pengurusan piutang negara ini pada satu pihak dilaksanakan secara

efisien dan efektif dan di pihak lain nasabah debitur/penanggung hutang tidak

mempertanggungjawabkan kewajibannya secara hukum maka Penguasa Perang

Pusat, Kepala Staf Angkatan Darat membentuk panitia yang diberi nama “Panitia

Penyelesaian Piutang Negara”.

Panitia Penyelesaian Piutang Negara ini oleh penguasa perang pusat.13) setelah

mendengarkan musyawarah kabinet kerja tanggal 29 Nopember 1960 dan tanggal 8

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

12

S. Mantayborbir, Iman Jauhari, dan Hari Widodo Agus, Hukum Piutang dan Lelang Negara di Indonesia, Pustaka Bangsa, Jakarta: 2002, hal. 28. Dalam keadaan mendesak maka Penguasa Perang, Kepala Staf Angkatan Darat, dengan terpaksa harus menempuh jalan terobosan baru untuk memotong jalur panjang sebagaimana biasanya melalui lembaga peradilan yang pemeriksaannya melalui tiga tahap yaitu: di tingkat pertama pada Pengadilan Negeri, di tingkat Banding pada Pengadilan Tinggi, di tingkat Kasasi pada Mahkamah Agung, bahkan tingkat peninjauan kembali pada Mahkamah Agung, sehingga memakan waktu bertahun-tahun lamanya dalam penyelesaiannya.

13

Desember 1960, pemerintah memutuskan dan menetapkan Perpu tentang Panitia

Urusan Piutang Negara (PUPN).

Lembaga PUPN ini sudah sejak lama ada (42 tahun) yang lalu sejak tanggal

pembentukan PUPN dengan Keputusan Menteri Pertama14 Nomor 454/MP/1961

tanggal 26 Desember 1961 yang tindak lanjutinya dibentuknya PUPN (Pusat), dan

bersamaan dengan itu dibentuk juga Badan Pelaksana Administrasi (BPA) sebagai

satuan kerja yang melaksanakan tugas dan fungsi sehari-hari dari PUPN. Kepala BPA

dipimpin oleh salah seorang anggota PUPN. Sesuai dengan jiwa Undang-undang

Nomor 49 Prp Tahun 1960 dan dengan Keputusan Menteri Pertama tersebut, maka

lembaga PUPN ini, melaksanakan tugas operasional langsung.

Selama kurun waktu 45 tahun itu, dilakukan periodisasi terhadap kegiatan

pelaksanaan program. Pelaksanaan kegiatan/program yang dirumuskan ke dalam

skala prioritas, dengan mempertimbangkan keterbatasan dana, sarana dan

prasarana. Untuk mengidentifikasi pelaksanaan kegiatan/ program tersebut,

didasarkan kepada empat periodisasi yakni:

a. Periode 1961 - 1975 diperankan oleh PUPN dan BPA

b. Periode 1976 - 1990 diperankan oleh PUPN dan BUPN

c. Periode 1991 - 2001 diperankan oleh PUPN dan BUPLN

d. Periode 2001 - 2006 diperankan oleh PUPN dan DJPLN..

Periode 1961-1975 diperankan oleh PUPN dan BPA, setelah dibentuknya

PUPN maka dengan keputusan Menteri Pertama Nomor 454/MP/1961 tanggal 26

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

14

Desember 1961 dibentuklah PUPN (Pusat) dan bersamaan dengan itu

dibentuklah juga Badan Pelaksana Administrasi (BPA) sebagai satuan kerja

yang melaksanakan tugas dan fungsi dari PUPN. Kepala BPA dipimpin oleh

salah seorang anggota PUPN. Sesuai dengan Undang-Undang Nomor 49 Prp

Tahun 1960 dan dengan Keputusan Menteri pertama tersebut, maka lembaga

panitia ini melaksanakan tugas operasional langsung

Periode 1976 – 1990 diperankan oleh PUPN dan BUPN, untuk lebih

meningkatkan pelaksanaan pelayanan pengurusan, bentuk, susunan organisasi

dan tata kerja Panitia Urusan Piutang Negara (PUPN) yang kemudian

diperkokoh dan ditambah dengan pembentukan Badan Urusan Piutang Negara

(BUPN), berdasarkan Keppres No.11 Tahun 1976, menurut Pasal 10 Keppres

No. 11 Tahun 1976 Susunan Organisasi BUPN tersebut, yaitu: (1) Badan UPN

terdiri dari: (a) Kepala, yang dirangkap oleh Ketua Panitia UPN, (b) Sekretariat,

(c) Direktorat Penetapan dan penagihan piutang negara, (d) Direktorat

Perbendaharaan Piutang Negara, (e) Direktorat eksekusi dan laporan, (f) Instansi

Vertikal di Wilayah Daerah Tingkat I, (2) Sekretariat terdiri dari

sebanyak-banyaknya empat Bagian dan setiap bagian terdiri dari sebanyak-sebanyak-banyaknya tiga

sub bagian, (3) Direktorat terdiri dari sebanyak-banyaknya tiga sub direktorat

dan setiap sub direktorat terdiri dari sebanyak-banyaknya tiga seksi. BUPN

adalah badan yang menyelenggarakan pelaksanaan sistem pengurusan piutang

negara yang berada langsung di bawah dan bertanggung jawab kepada Menteri

Keuangan. BUPN ini dipimpin oleh seorang Kepala yang mempunyai kedudukan

setingkat dengan Direktur Jenderal

Periode 1991 – 2001 diperankan oleh PUPN dan BUPLN, Badan Urusan Piutang dan Lelang Negara (BUPLN) dibentuk berdasarkan Keputusan Presiden No: 21 Tahun 1991 yang bertugas melaksanakan/menyelenggarakan sistem pengurusan piutang negara dan pelayanan lelang berdasarkan pelaksanaan tugas PUPN maupun kebijaksanaan yang ditetapkan oleh Menteri Keuangan dan peraturan perundang-undangan yang berlaku. Badan ini berada di bawah dan bertanggung jawab langsung kepada Menteri Keuangan. Sebenarnya PUPN dan BUPLN mempunyai hubungan yang sangat erat. Di mana PUPN adalah lembaga yang melakukan manajemen sistem pengurusan piutang negara secara khusus dan pelayanan lelang dalam rangka lebih meningkatkan penerimaan keuangan negara, maka dibentuklah suatu badan dengan nama BUPLN. BUPLN ini di samping sebagai unit, yang melaksanakan dan menampung tindakan hukum PUPN, juga bertindak sebagai unit, yang menjalankan fungsi Menteri Keuangan dalam melaksanakan pengamanan terhadap keuangan negara (piutang negara macet). BUPLN sebagai suatu unit mempunyai struktur organisasi dengan tingkatan-tingkatan yaitu: (a) Unit Lelang tingkat pusat dengan status eselon II, (b) Unit lelang pada tingkat kantor wilayah dengan status eselon III dan, (c) Unit kantor operasional yang dibentuk di kota-kota propinsi dengan status kantor type A (eselon III B) dan unit kantor type B (eselon IV).

Periode 2001 – 2006 diperankan oleh PUPN dan DJPLN. Untuk lebih

meningkatkan pelayanan piutang dan lelang negara maka dibentuklah suatu

badan dengan nama Direktorat Jenderal Piutang dan lelang Negara (DJPLN).

DJPLN di samping sebagai unit yang melaksanakan dan menampung tindakan

hukum PUPN, juga bertindak sebagai unit dalam melaksanakan pengamanan

terhadap keuangan negara. DJPLN dibentuk dengan Keppres No. 177 Tahun

2000 tentang Susunan Organisasi dan Tugas Departemen jo Keppres No. 84

Tahun 2001 tentang Kedudukan Tugas, Fungsi, Susunan Organisasi dan Tata

Kerja Instansi Vertikal di Lingkungan Departemen Keuangan. Selanjutnya

dibentuklah unit-unit pelaksana di daerah, yaitu Kanwil BUPLN, sekarang

menjadi Kanwil DJPLN. Kantor Pelayanan Pengurusan Piutang Negara (KP3N)

dan Kantor Lelang Negara (KLN) sekarang digabung menjadi satu kantor yang

disebut Kantor Pelayanan Piutang dan Lelang Negara (KP2LN). DJPLN berada

di dalam Departemen Keuangan di mana Instansi Vertikal DJPLN terdiri dari:

(a) Kantor wilayah Direktorat Jenderal Piutang dan Lelang Negara, (b) Kantor

Pelayanan Piutang dan Lelang Negara.

Lembaga PUPN ini, dalam pelaksanaan tugas operasionalnya, dilakukan

langsung oleh BPA yang dipimpin oleh salah seorang anggota panitia. Di tingkat

pusat kompetensi/peranannya selain mencakup seluruh Indonesia, sekaligus dalam

melakukan tugas operasional sehari-hari di wilayah DKI Jakarta dan daerah lain yang

belum ada PUPN Cabang. Selama periode ini terdapat perbedaan yang cukup

signifikan antara 1961 – 1975 dengan 1976 - 1990. Pada tahun 1961 - 1975

konsentrasi kegiatan tertuju kepada pengaturan tata cara penyerahan, penyusunan

produk hukum, pembebanan dan perhitungan biaya administrasi (Biad).

Susunan organisasi dan hubungan hukum PUPN Pusat dengan PUPN Cabang

dan Tim Pengawas Daerah (TPD) merupakan hubungan yang bersifat fungsional dan

pembinaan. Pembinaan dan pengendalian belum dilaksanakan secara sempurna

karena ketiadaan dana, sarana dan prasarana serta sumber daya manusia. Kedudukan

PUPN Pusat, PUPN Cabang dan TPD (Team Pengawas Daerah) memiliki

kewenangan secara sendiri-sendiri, terutama dalam pengelolaan dana, sarana dan

prasarana serta sumber daya manusia. Setelah PUPN Pusat memiliki kantor sendiri15)

baru pembinaan dan pengendalian mulai lancar.

Selanjutnya ditetapkan bahwa tanggal lahir PUPN adalah pada tanggal 9

September. Tanggal itu dipilih berdasarkan pertimbangan dan ditetapkannya

Keputusan Penguasa Perang Pusat cq. KSAD Nomor: Kpts/PM/035/1957 tanggal 9

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

15)

September 1957 tentang Panitia Penyelesaian Tunggakan Hutang. Panitia ini dinilai

sebagai cikal bakal (embrio) dari Panitia Urusan Piutang Negara (PUPN). Dengan

keberadaan Kantor Pusat PUPN tersebut, maka pada gilirannya dilahirkan

serangkaian peraturan pelaksanaan undang-undang tentang PUPN, sebagai dasar

pijak dan akuntabilitas baik dari aspek yuridis, ekonomis maupun realitas.

Salah satu peraturan yang penting dan mendasar adalah Keputusan Menteri

Keuangan Nomor Kep-271/KMK/14/1971 tanggal 26 April 1971, yang memuat

antara lain persyaratan penyerahan, serah terima penyerahan, nilai nominal dan nilai

riil atas penyerahan piutang negara, perhitungan dan penetapan jumlah piutang

negara, serta hal-hal lain yang relevan. Karena Keputusan Menteri Keuangan tersebut

mempunyai nuansa menata, menertibkan, mengendalikan, mengarahkan, pengelolaan

keuangan negara yang sehat, maka sering terjadi perbenturan persepsi dan

kepentingan.16 Proses konflik itu berkurang dengan ditetapkannya Keputusan

Presiden Nomor 11 Tahun 1976 Tentang PUPN dan BUPN. Berdasarkan Keputusan

Presiden itu, perubahan yang bersifat fundamental tentang kedua lembaga tersebut,

masing-masing memiliki fungsi yang berbeda. PUPN berfungsi hanya menetapkan

kebijaksanaan umum dalam sistem pengurusan piutang negara sedangkan BUPN

berfungsi sebagai pelaksana atas produk hukum yang dikeluarkan

oleh PUPN. Dengan perkataan lain penyelenggaraan fungsi PUPN adalah BUPN.

Kemudian ditindaklanjuti dengan beberapa kegiatan yaitu penyesuaian

sistem dan prosedur pelayanan, tugas pemerintahan yang dilaksanakan

mengalami hambatan karena keterbatasan dana dan minimnya SDM, sarana dan

Sandra Irani : Kajian Hukum Terhadap Pembatalan Eksekusi Lelang Jaminan Hutang Kebendaan Milik Penanggung

16

prasarana. Pembebanan biaya administrasi sistem 10% dari penyerahan piutang

negara yang dibebankan dar ditagih dari nasabah debitur/penanggung hutang,

kemudian disetorkan pada negara cg. Kantor Perbendaraan dan Kas Negara

sebagai penerimaan negara (APBN), kemudian PUPN dan BUPN dapat

memperoleh dana dari APBN.

Setelah Ketua PUPN Pusat dan Kepala BUPN diangkat, maka

serangkaian program pembangunan dirumuskan dengan menetapkan

bidang-bidang sebagai berikut:

a. Menerima pelimpahan satuan unit organisasi subdirektorat lelang beserta satuan

organisasi vertikalnya termasuk sarana, prasarana dan SDMnya masuk dalam

jajaran BUPN;

b. Dengan Keputusan Presiden Nomor 21 Tahun 1991, maka pengem-bangan

organisasi BUPN dan subdirektorat lelang dialihkan dari institusi pajak kepada

institusi BUPLN.

c. Ketentuan Juklak dan Juknis ditetapkan, dan yang sangat penting adalah

Keputusan Menteri Keuangan Nomor 293/KMK.09/1993. Dalam Keputusan

Menteri Keuangan ini ketentuan pengurusan piutang negara yang ada dalam

Keputusan Menteri Keuangan Nomor Kep-271/KMK/714/1971 dimasukkan ke

dalamnya. Program pengembangan SDM dilaksanakan secara terarah seperti

program DPI, DPT, Diklat Program Diploma I dan III PPLN dilakukan dengan

bekerjasama BPPK, termasuk pengiriman pegawai untuk tugas belajar ke luar

negeri dan rekruitmen S1, S2 langsung menjadi pegawai negeri sipil Departemen

Keuangan secara bertahap.