T E S I S

OLEH:

ADELINA HERNAWATY GULTOM

047011002 / M.Kn.

S

E K O L AH P

A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PEMRASARAN : ADELINA HERNAWATY GULTOM

NIM : 047011002

PROGRAM STUDI : Magister Kenotariatan (M.Kn)

JUDUL TESIS : KAJIAN YURIDIS TERHADAP PELAKSANAAN

PENGELOLAAN JAMINAN UTANG KEBENDAAN MILIK NASABAH DEBITUR/PENJAMIN UTANG DALAM KAITANNYA DENGAN SISTEM PENGURUSAN PIUTANG NEGARA (Penelitian Pada PUPN dan KP2LN Medan)

PEMBIMBING : 1. DR. S. Mantayborbir, S.H.,M.Hum.

2. Prof. Dr. Runtung Sitepu, S.H.,M.Hum. 3. Syahril Sofyan, S.H.,Sp.N., M.Kn.

HARI / TANGGAL :

PUKUL :

TEMPAT : Ruang Sidang Sekolah Pascasarjana USU

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGELOLAAN JAMINAN UTANG KEBENDAAN MILIK NASABAH DEBITUR/PENJAMIN UTANG DALAM KAITANNYA DENGAN PENGURUSAN PIUTANG NEGARA (Penelitian Pada PUPN dan KP2LN Medan).

Nama : ADELINA HERNAWATY GULTOM, S.H.

NIM : 047011002

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

Dr. Soleman Mantayborbir, S.H.,M.H. Ketua

Prof. Dr. Runtung Sitepu, S.H.,M.Hum Anggota

Notaris Syahril Sofyan, S.H., M.Kn. Anggota

Mengetahui:

Ketua Program Magister Kenotariatan

Direktris Sekolah Pascasarjana Universitas Sumatera Utara

Adelina Hernawaty Gultom 1) S. Mantayborbir 2)

Runtung Sitepu 3) Syahril Sofyan 4)

INTISARI

Suatu kredit akan diberikan baru setelah ada suatu kesepakatan tertulis, walaupun mungkin dalam bentuk yang sangat sederhana antara pihak kreditur sebagai pemberi kredit dengan pihak nasabah debitur sebagai penerima kredit. Kesepakatan akan persetujuan tertulis ini sering disebut dengan perjanjian kredit. Perjanjian kredit harus didukung dengan jaminan atau agunan hutang yang memadai, dan dengan adanya jaminan hutang ini merupakan upaya preventif bagi bank dimana apabila nasabah debitur tidak memenuhi kewajibannya atau wanprestasi di kemudian hari maka bank dapat mengeksekusi jaminan/agunan hutang untuk membayar hutang oleh nasabah debitur. Sehingga perlu dikaji tentang pelaksanaan pengelolaan terhadap benda jaminan hutang milik nasabah debitur/penjamin hutang dalam kaitannya dengan pengurusan piutang negara, hambatan yang ditemui dan upaya yang dilakukan untuk mengatasi hambatan dalam pelaksanaan pengelolaan terhadap benda jaminan hutang milik nasabah debitur/penjamin hutang.

Untuk mengkaji permasalahan di atas dilakukan penelitian pada PUPN dan KP2LN Medan dengan sifat penelitian deskriptif analitis dengan metode pendekatan

yuridis normatif dan yuridis sosiologis.

Hasil penelitian menunjukkan bahwa: Pelaksanaan pengelolaan benda jaminan milik nasabah debitur pada KP2LN dengan melakukan pengelolaan terhadap dokumen maupun fisik jaminan hutang. Pengelolaan jaminan hutang meliputi tindakan hukum, menerima, mencatat, menyimpan, memelihara dan mengeluarkan dokumen. Pencatatan dapat dilakukan secara sistematis dan diklasifikasikan berdasarkan jenis-jenis jaminan hutang. Pengelolaan jaminan hutang dilakukan dengan menginventarisasi seluruh jaminan hutang serta mencatat proses pengurusan yang terkait dengan jaminan hutang. Pengamanan terhadap jaminan hutang dilakukan dengan cara melakukan pemblokiran kepada instansi yang terkait dan berwenang,

1)

Mahasiswa Program Magister Kenotariatan (M.Kn) Sekolah Pascasarjana Universitas Sumatera Utara.

2)

Dosen Program Magister Kenotariatan (M.Kn) Sekolah Pascasarjana Universitas Sumatera Utara

3)

Dosen Program Magister Kenotariatan (M.Kn) Sekolah Pascasarjana Universitas Sumatera Utara

4)

yakni mengenai jangka waktu berlakunya dokumen kepemilikan, seperti Sertipikat hak Guna Bangunan (HGB) dan sertipikat Hak pakai (HP) dan bukti kepemilikan atas dokumen lainnya. Dan dalam rangka pendayagunaan Barang Jaminan, dapat dilakukan sewa menyewa yang hasilnya digunakan untuk pembayaran hutang. Pendayagunaan Barang Jaminan dapat dilakukan dengan cara membuat perjanjian dalam bentuk sewa-menyewa. Hambatan dalam pelaksanaan pengelolaan dan penataan terhadap jaminan hutang milik nasabah debitur/penanggung hutang/penjamin hutang ditemui adanya barang jaminan tidak laku terjual, disebabkan: tidak ada peminat atau keinginan masyarakat pembeli eksekusi lelang berkurang, harga taksasi maupun harga limit terlalu tinggi apabila dibandingkan dengan nilai/harga atas jaminan hutang tersebut di lapangan terutama kondisi riel, jaminan hutang nasabah debitur letaknya tidak marketable, jaminan hutang letaknya berdekatan dengan rumah ibadah, jaminan hutang telah dirusak dan hilang karena tindakan dan perbuatan dari pihak yang tidak bertanggung jawab, jaminan hutang telah musnah karena terbakar, jaminan hutang letaknya sangat dekat dengan kali/sungai, jaminan hutang letaknya rendah dan digenangi air setiap saat. Upaya yang dilakukan untuk mengatasi jaminan hutang kebendaan yang tidak laku terjual dalam kaitannya dengan pelaksanaan pengelolaan dan penataan barang jaminan hutang milik nasabah debitur di KP2LN Medan dapat dilakukan tindakan hukum dengan cara melakukan pelelangan ulang dan penebusan dengan nilai di bawah pengikatan.

Disarankan kepada penyerah piutang/kreditur (bank) agar benar-benar sangat selektif di dalam memberikan suatu fasilitas kredit kepada nasabah debitur, dan kepada PUPN/KP2LN agar melakukan sosialisasi dengan instansi terkait lainnya yang terlibat di dalam pengurusan piutang negara, terutama Kantor Pertanahan (BPN) mengenai pengikatan jaminan hutang kebendaan, dokumen persyaratan eksekusi lelang lainnya harus mendapat prioritas utama untuk dipenuhi, terutama SKT dan SKPT agar diterbitkan sebelum eksekusi lelang, sehingga pelaksanaan eksekusi lelang terhadap jaminan hutang kebendaan tidak mengakibatkan tidak laku terjual.

HALAMAN JUDUL ... i

LEMBARAN PENGESAHAN ... ii

LEMBARAN PENGUJI ... iii

INTISARI ... iv

ABSTRACT... vi

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Keaslian Penelitian ... 6

BAB II. TINJAUAN PUSTAKA ... 7

A. Tinjauan Umum Tentang Perjanjian Kredit ... 7

B. Tinjauan Umum Tentang Kredit ... 19

C. Tinjauan Umum Tentang Sistem Hukum Pengurusan Piutang Negara ... 40

B. Sifat Penelitian ... 70

C. Lokasi Penelitian ... 71

D. Teknik Pengumpulan Data ... 71

E. Alat Pengumpulan Data ... 72

F. Analisis Data ... 72

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 74

A. Lokasi Penelitian PUPN dan KP2LN Medan ... 75

B. Pelaksanaan Pengelolaan Terhadap Barang Jaminan Hutang... 75

C. Hambatan-hambatan Yang Ditemui Dalam Pelaksanaan Pengelolaan Terhadap Barang Jaminan Hutang Milik Nasabah Debitur/Penjamin Hutang Dalam Kaitannya Dengan Pengurusan Piutang Negara ... 110

D. Upaya Yang Dilakukan Dalam Mengatasi Hambatan- Yang Ditemui Dalam Pelaksanaan Pengelolaan Terhadap Barang Jaminan Hutang Milik Nasabah Debitur/Penjamin Hutang Dalam Kaitannya Dengan Pengurusan Piutang Negara ... 116

BAB V. KESIMPULAN DAN SARAN ... 119

A. Kesimpulan ... 119

B. Saran ... 121

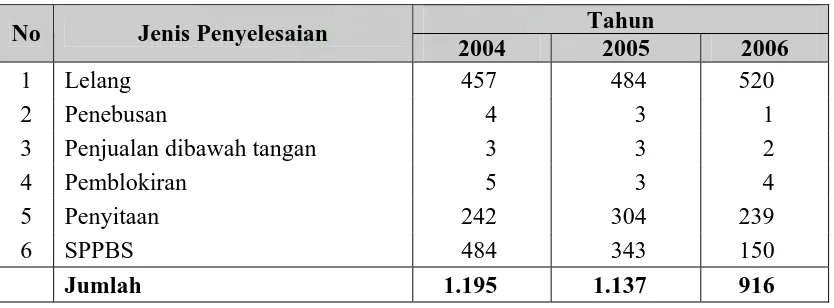

Tabel 2. Barang Jaminan Yang Telah Selesai Pengurusannya Secara

Lelang pada KP2LN Medan Tahun 2004 s/d 2006 ... 82

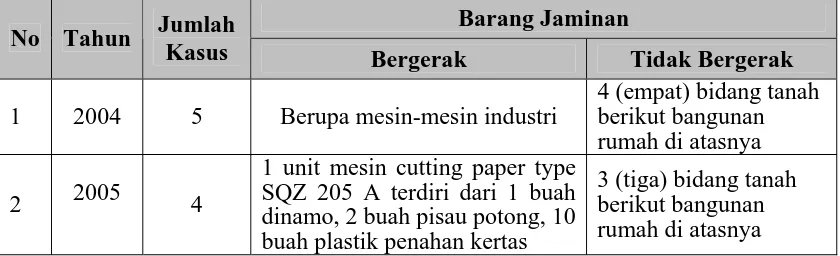

Tabel 3. Contoh Kasus Debitur Yang Barang Jaminannya Telah Diselesaikan Melalui Lelang Pada KP2LN Medan Tahun 2004

s/d 2006 ... 83

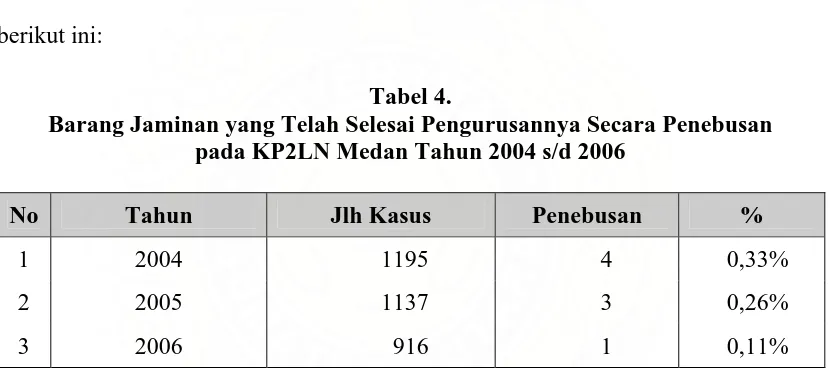

Tabel 4. Barang Jaminan Yang Telah Selesai Pengurusannya Secara

Penebusan Pada KP2LN Medan Tahun 2004 s/d 2006 ... 89

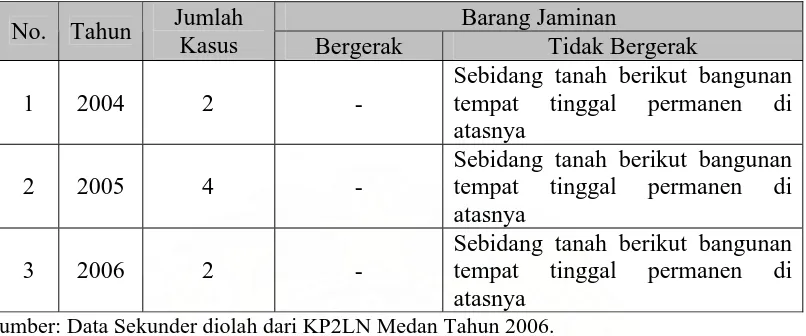

Tabel 5. Debitur Yang Barang Jaminannya Yang Telah Diselesaikan

Melalui Penebusan Pada KP2LN Medan Tahun 2004 s/d 2006. 90

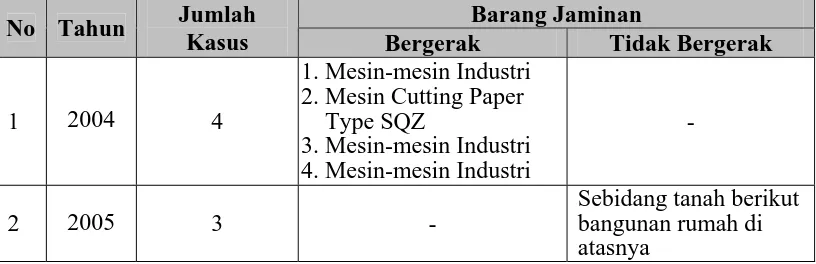

Tabel 6. Barang Jaminan Yang Telah Selesai Pengurusannya Secara Penjualan Dibawah Tangan pada KP2LN Medan Tahun 2004

s/d 2006 ... 92

Tabel 7. Debitur Yang Barang Jaminannya Yang Telah Diselesaikan Dengan Cara Penjualan Dibawah Tangan Pada KP2LN Medan

Tahun 2004 s/d 2006... 93

Tabel 8. Barang Jaminan Yang Telah Selesai Pengurusannya Secara

Pemblokiran pada KP2LN Medan Tahun 2004 s/d 2006 ... 98

Tabel 9. Barang Jaminan Yang Telah Selesai Pengurusannya Secara

Penyitaan pada KP2LN Medan Tahun 2004 s/d 2006... 101

Tabel 10. Kasus Debitur Yang Barang Jaminannya Telah Diselesaikan

Melalui Penyitaan Pada KP2LN Medan Tahun 2004 s/d 2006 . 102

Tabel 11. Barang Jaminan Yang Telah Selesai Pengurusannya Secara

SPPBS pada KP2LN Medan Tahun 2004 s/d 2006 ... 105

Tabel 12. Kasus Debitur Yang Barang Jaminannya Telah Diselesaikan

A. Latar Belakang

Dewasa ini perkembangan pembangunan ekonomi dalam bidang perbankan

menunjukan peningkatan yang pesat. Hal itu dapat dilihat dari semakin besarnya

kredit yang disalurkan kepada masyarakat sebagai akibat dari paket kebijaksanaan

pemerintah di bidang perbankan.

Lapangan kegiatan yang berdasarkan pada bisnis juga tidak terlepas dari

pelaksanaan kegiatan perbankan, dimana bank merupakan titik sentral kehidupan

bisnis yang membantu pembentukan modal dan produksi mulai dari skala kecil

sampai pada skala besar yang lebih dikenal dengan pemberian fasilitas kredit.

Di dalam dunia perbankan dikenal adanya suatu yang dilepaskan harus dapat

diterima kembali sesuai dengan perjanjian. Perjanjian adalah merupakan perbuatan

hukum, perbuatan hukum adalah perbuatan-perbuatan di mana terjadinya atau

lenyapnya hukum atau hubungan hukum sebagai akibat yang dikehendaki oleh

perbuatan orang atau orang-orang itu.

Hubungan hukum dalam perjanjian bukan suatu hubungan yang timbul

dengan sendirinya seperti yang dijumpai dalam harta benda kekeluargaan. Dalam

hubungan hukum kekayaan, dengan sendirinya timbul hubungan hukum antara anak

dengan kekayaan orang tuanya seperti yang diatur dalam hukum waris. Lain halnya

lainnya tidak bisa timbul dengan sendirinya. Hubungan itu tercipta oleh karena

adanya perbuatan hukum. Perbuatan hukum yang dilakukan oleh pihak yang satu

dengan pihak lain menimbulkan hubungan hukum perjanjian, sehingga terhadap satu

pihak diberikan hak oleh pihak yang lain untuk menyediakan sesuatu diri yang

dibebani dengan kewajiban dalam menunaikan prestasi seperti hubungan hukum

dalam jual beli, perjanjian kredit dan sebagainya.

Apabila dua orang mengadakan suatu perjanjian, maka bermaksud supaya

diantara para pihak itu berlaku suatu perikatan hukum. Dengan demikian di antara

para pihak yang terikat satu sama lain karena janji yang telah diperbuat. Dalam

praktek sering terjadi bahwa perikatan ini barulah putus kalau janji itu telah dipenuhi.

Suatu kredit akan diberikan baru setelah ada suatu kesepakatan tertulis,

walaupun mungkin dalam bentuk yang sangat sederhana antara pihak kreditur sebagai

pemberi kredit dengan pihak nasabah debitur sebagai penerima kredit. Kesepakatan

akan persetujuan tertulis ini sering disebut dengan perjanjian kredit.

Perjanjian kredit harus didukung dengan jaminan atau agunan hutang yang

memadai, dan dengan adanya jaminan hutang ini merupakan upaya preventif bagi

bank dimana apabila nasabah debitur tidak memenuhi kewajibannya atau wanprestasi

dikemudian hari maka bank dapat mengeksekusi jaminan/agunan hutang untuk

membayar hutang oleh nasabah debitur. Dalam hal eksekusi jaminan hutang terdapat

kepada ketentuan perundangan-undangan yang berlaku.

Dasar dari perjanjian kredit adalah perjanjian pinjam-meminjam di dalam

ialah persetujuan antara pihak yang satu dalam memberikan kepada pihak yang lain

suatu jumlah tertentu berharap barang-barang yang habis karena pemakaiannya

dengan syarat bahwa pihak yang belakang ini akan mengembalikan sejumlah yang

sama dari macam dan benda yang sama pula.

Dalam hubungan hutang piutang, maka kreditur berkewajiban untuk

menyerahkan sejumlah uang kepada nasabah debitur untuk digunakan dalam jangka

waktu tertentu sedangkan kewajiban nasabah debitur untuk mengembalikan sejumlah

uang yang dipinjamkan itu tepat pada waktunya. Hutang yang telah ada itu bisa

berupa hutang murni maupun hutang dengan ketentuan waktu.

Pada hutang murni hanya disebutkan besarnya hutang dan kalau diperjanjikan

juga bunganya, maka segera untuk ditagih. Dalam praktek sering dijumpai setelah

perjanjian hutang piutang atau kredit dengan ketentuan waktu, dan dalam hal mana

disebutkan juga untuk berapa lama jumlah hutang atau kredit itu diberikan dengan

konsekwensi sesuai dengan asas dalam Pasal 1349 KUH Perdata, yang menentukan

bahwa dalam perjanjian hutang piutang, ketentuan waktu sangat menentukan

terhadap keuntungan nasabah debitur kecuali ditentukan lain kreditur/bank tidak bisa

menagih hutang tersebut sebelum waktu yang ditentukan, sedang debitur bisa

sewaktu-waktu dapat melunasinya, dan biasanya dalam perjanjian hutang

piutang/kredit memang ditetapkan adanya kesempatan nasabah debitur dapat

mempercepat pelunasan, baik terhadap hutang pokok, perhitungan bunga dan denda.

Kata yang telah diperjanjikan mengingatkan kepada nasabah debitur untuk

bagian dari perjanjian pinjam-meminjam yang merupakan perjanjian riel dan berlaku

sesudah ada prestasi yang diperjanjikan, yaitu dengan uang pinjaman akan diserahkan

kepada nasabah debitur. Dalam prakteknya perjanjian kredit. Setelah ditandatangani

lebih dahulu, baru kemudian pinjaman kredit diserahkan.

Hubungan hukum perjanjian dengan sistem pengurusan piutang negara

bukanlah suatu hubungan yang bisa timbul dengan sendirinya. Hubungan itu tercipta

oleh karena adanya perbuatan hukum yang dilakukan oleh pihak yang satu dengan

pihak yang lain untuk memperoleh prestasi sedangkan pihak yang lain itupun

bersedia untuk dibebani dengan kewajiban dalam menunaikan suatu prestasi.

Hukum perjanjian dalam kaitannya dengan pelaksanaan sistem pengurusan

piutang negara yaitu :

a. Perjanjian cuma-cuma dan perjanjian atas sesuatu beban

Perjanjian cuma-cuma adalah suatu persetujuan yang mana pihak yang satu memberikan keuntungan kepada pihak yang lain tanpa menerima prestasi untuk dirinya sendiri.

b. Perjanjian sepihak dan perjanjian timbal balik

Perjanjian sepihak adalah perjanjian yang menimbulkan kewajiban pada satu pihak saja (terhadap lawan janjinya) sedangkan pada pihak yang lain hanya ada hak saja.

Perjanjian timbal balik adalah suatu perjanjian yang menimbulkan hak- dan kewajiban antara kepada kedua belah pihak dimana hak dan kewajiban tersebut mempunyai hubungan satu sama lain.

c. Perjanjian konsensuil dan perjanjian rill

Perjanjian konsensuil adalah suatu perjanjian dimana adanya kata sepakat antara yang satu pihak saja sudah cukup untuk menimbulkan suatu perjanjian1).

1)

Perkembangan hukum digunakan istilah jaminan karena :

1. telah lazim digunakan dalam bidang Ilmu Hukum dalam hal ini berkaitan dengan

penyebutan-penyebutan, seperti hukum jaminan, lembaga jaminan, jaminan

kebendaan, jaminan perorangan, hak jaminan, dan sebagainya.

2. telah digunakan dalam beberapa peraturan perundang-undangan tentang lembaga

jaminan, seperti yang tercantum dalam Undang-Undang Hak Tanggungan dan

Jaminan Fidusia.

Sering terjadi dalam pelaksanaan sistem pengurusan piutang negara yaitu

apabila KP2LN sedang dan telah melakukan pelelangan atas barang jaminan hutang,

maka secara spontan atau tiba-tiba muncul pihak ketiga atau pemilik jaminan hutang

langsung membantah dan menggugat debitur/nasabah penanggung hutang dengan

menyatakan bahwa jaminan, itu bukan milik nasabah debitur atau penanggung

hutang.

B. Perumusan Masalah

Dari uraian latar belakang permasalahan yang telah diuraikan diatas, maka

dapat dirumuskan masalah sebagai berikut:

1. Bagaimanakah pelaksanaan pengelolaan terhadap barang jaminan hutang milik

nasabah debitur/penjamin hutang dalam kaitannya dengan pengurusan piutang

2. Hambatan yang ditemui atau pelaksanaan pengelolaan terhadap jaminan hutang

milik nasabah debitur/penjamin hutang dalam kaitannya dengan pengurusan

piutang negara?

3. Upaya apa saja yang dilakukan untuk mengatasi hambatan dalam pelaksanaan

pengelolaan terhadap jaminan hutang milik nasabah debitur/penjamin hutang

dalam kaitannya dengan pengurusan piutang Negara?

C. Tujuan Penelitian

Berkaitan dengan uraian rumusan permasalahan diatas, maka tujuan penelitian

ini adalah :

1. Untuk mengetahui pelaksanaan pengelolaan terhadap barang jaminan hutang

milik nasabah debitur/penjamin hutang dalam kaitannya dengan pengurusan

piutang Negara.

2. Untuk mengetahui hambatan apa yang ditemui dalam pelaksanaan pengelolaan

terhadap jaminan hutang milik nasabah debitur/penjamin hutang dalam kaitannya

dalam pengurusan piutang Negara.

3. Untuk mengetahui upaya apa saja yang dilakukan mengatasi hambatan dalam

pelaksanaan pengelolaan terhadap jaminan hutang milik nasabah debitur/

penjamin hutang dalam kaitannya dengan pengurusan piutang negara.

D. Manfaat Penelitian

1. Secara Teoritis

Hasil penelitian ini diharapkan membawa dampak positif bagi pemerintah yaitu

sebagai pedoman dalam membuat suatu peraturan dalam hal perkembangan

mengenai pengurusan piutang Negara.

2. Secara Praktis

a. Sebagai masukan bagi masyarakat khususnya pengguna jasa perbankan

tentang tanggungjawab nasabah debitur yang wanprestasi dan mengakibatkan

kredit macet.

b. Sebagai bahan kajian untuk memperluas wawasan dalam bidang perbankan

khususnya yang berkaitan dengan pengurusan piutang Negara.

E. Keaslian Penelitian

Setelah melakukan penelusuran kepustakaan terhadap judul penelitian dan

berdasarkan informasi yang ada sepanjang diketahui khususnya di lingkungan

Universitas Sumatera Utara yaitu yang terdapat di Pasca Sarjana, Magister

Kenotariatan dengan judul penelitian “Pelaksanaan Pengelolaan Dan Penataan

Terhadap Jaminan Hutang Milik Nasabah Debitur/Penjamin Hutang Dalam

Kaitannya Dengan Pengurusan Piutang Negara (Penelitian Pada PUPN dan KP2LN

Medan) bahwa belum ada dilakukan penelitian sebelumnya. Sehingga penelitian ini

adalah asli dan dapat dipertanggung jawabkan kebenarannya dan apabila diperlukan

A. Tinjauan Umum Tentang Kredit

1. Pengertian Kredit

Kata kredit berasal dari Bahasa Romawi yaitu dari asal kata “credere” yang

berarti percaya.2 Berarti dengan demikian maka istilah kata “kredit” yaitu

kepercayaan, sehingga hubungan yang terjalin dalam kegiatan perkreditan diantara

para pihak sepenuhnya harus didasari oleh adanya saling percaya mempercayai, yaitu

bahwa kreditur dalam memberikan kredit harus dipercaya bahwa penerima kredit

(nasabah debitur) akan sanggup memenuhi segala sesuatu yang telah diperjanjikan,

baik yang menyangkut jangka waktunya maupun prestasi dan kontra prestasinya.

Munir Fuady, sebagaimana dikutip S. Mantayborbir, Imam Jauhari dan Agus

Hari Widodo, dalam bukunya disebutkan bahwa ”Kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara kreditur/bank dengan pihak lain yang

mewajibkan pihak peminjam dapat melunasi hutangnya setelah jangka waktu tertentu

dengan pemberian bunga”.3

2

Muhammad Djumhana, Hukum Perbankan Indonesia, PT. Citra Aditya Bakti, Bandung, hal. 365

3

2. Unsur-Unsur Kredit

Usaha perkreditan adalah kegiatan bidang usaha dari perbankan yang

cakupannya sangat luas dan membutuhkan penanganan yang profesional serta

dibarengi dengan integritas moral yang tinggi. Hal tersebut tidak berkelebihan karena

dari pengertian kredit itu sendiri adalah kepercayaan.

Petunjuk tentang perkreditan dikeluarkan Bank Indonesia sebagaimana

tertuang di dalam Surat Keputusan Direksi BI Nomor 27/162/KEP/DIR, tanggal 31

Maret 1992 sebagaimana telah diubahnya surat Keputusan Direksi Bank Indonesia

Nomor : 31/147/KEP/DIR tanggal 12 Nopember 1998 Jo Peraturan Bank Indonesia

Nomor : 4/6/PBI/2002, tanggal 6 September 2002 JO. Peraturan Bank Indonesia

Nomor 7/2/PB/2005 tanggal 20 Januari 2005, tentang kualitas aktiva produktif wajib

untuk dijalankan dan ditaati oleh semua kreditur/Bank yang beroperasi di Indonesia.

Pedoman tersebut merupakan petunjuk agar kreditur/bank mampu mengawasi

pelaksanaan perkreditan secara keseluruhan dan menetapkan standar dalam proses

pemberian kredit

Pedoman perkreditan dengan kewajiban pada setiap kreditur/bank dilandasi

dengan ketentuan hukum yang kuat yaitu Pasal 29 ayat (4) Undang-Undang

Perbankan yang berbunyi: “Dalam memberikan kredit atau pembiayaan berdasarkan

prinsip syariah dan melakukan kegiatan usaha lainnya, Bank wajib menempuh

cara-cara yang tidak merugikan Bank dan kepentingan nasabah debitur yang

Hal tersebut diatas menjadi dasar pertimbangan dan prinsip saling

mempercayai di antara pihak kreditur/bank dengan nasabah debiturnya, dalam hal

pengelolaan dana dengan baik serta terus menjaga kesehatan kreditur/bank agar

terpelihara kepentingan masyarakat.

Persetujuan kredit biasanya dinyatakan dalam bentuk tertulis baik di bawah

tangan ataupun secara notaril sebagai pengamanan bahwa pihak peminjam akan

memenuhi kewajibannya dengan menyerahkan suatu jaminan hutang baik bersifat

kebendaan maupun jaminan hutang perorangan.

Kredit didalamnya terkandung unsur-unsur yang saling terikat menjadi satu,

sehingga jika berbicara mengenai kredit maka termasuk membicarakan unsur-unsur

yang terkandung di dalamnya.

Adapun yang menjadi unsur-unsur yang terkandung dalam pemberian suatu

fasilitas kredit adalah sebagai berikut :

a. Kesepakatan

Kesepakatan antara pemberi kredit dengan penerima kredit (nasabah debitur) yang

dituangkan dalam suatu perjanjian, sehingga timbullah hak dan kewajiban

parapihak yang menandatangani. Kesepakatan akan dituangkan dalam perjanjian

kredit dan ditandatangani oleh kedua pihak sebelum kredit diberikan.

b. Kepercayaan

Merupakan suatu keyakinan bagi pemberi kredit (kreditur/bank) bahwa kredit

yang diberikan kepada nasabah debitur adalah benar-benar akan diterima kembali

c. Jangka waktu

Jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu merupakan batas waktu dalam pengembalian atas pembayaran angsuran

kredit yang sudah disepakati oleh keduabelah pihak.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan

terjadinya suatu resiko yang mengakibatkan tidak tertagihnya atau macet dalam

kredit. Semakin panjang jangka waktu kredit, maka semakin besar resikonya

demikian pula sebaiknya. Resiko ini menjadi tanggung jawab kreditur/bank

karena baik resiko yang disengaja maupun tidak disengaja oleh nasabah debitur.

e. Balas jasa

Bagi Bank balas jasa merupakan keuntungan atau pendapatan atas pemberian

suatu kredit. Dalam bank jenis konvensional balas jasa dikenal dengan sebutan

bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan

kepada nasabah debitur biaya bunga, dan denda atas keterlambatan pembayaran

kredit, juga merupakan keuntungan Bank.4

3. Tujuan Kredit

Pemberian suatu fasilitas kredit memiliki beberapa tujuan yang ingin dicapai

tergantung dari tujuan kredit itu sendiri. Setiap bank yang didirikan tidak terlepas dari

pemberian kredit . Untuk melancarkan pelaksanaan kegiatan pembangunan dengan

4

berdasarkan prinsip ekonomi yaitu dengan pengorbanan sekecil-kecilnya dapat

diperoleh keuntungan yang sebesar-besarnya, maka pada umumnya tujuan pemberian

kredit secara ekonomis adalah untuk mendapatkan keuntungan. Kreditur/bank hanya

akan memberikan kredit apabila ia yakin bahwa calon nasabah debitur itu akan

mampu mengembalikan kredit disertai bunga, imbalan atau pembagian hasil

sebagaimana telah disepakati.

Kredit yang diberikan pasti memiliki tujuan. Kreditur/bank dalam

memberikan kredit selalu memperhatikan tujuan diberikannya kredit, karena apabila

penyimpangan dari tujuan kredit yang telah disepakati akan dapat mengancam

kepentingan kreditur/bank tersebut.5

Pada umumnya tujuan didalam memberikan kredit adalah sebagai berikut:

a. Membantu usaha nasabah debitur

Peran bank sangat diperlukan untuk membantu usaha nasabah debitur sekaligus

merupakan tujuan dari pemberian kredit dalam bentuk dana. Dengan pemberian

dana tersebut maka pihak nasabah/debitur akan dapat menjalankan usahanya dan

memperluas kegiatan usahanya, sehingga akan membuat kegiatan usaha

nasabah/debitur semakin lancar dan kinerja usahanya akan semakin membaik

daripada sebelumnya.

5

b. Mencari keuntungan

Bank didalam memberikan kredit merupakan tujuan utamanya. Hasil keuntungan

yang diperolehnya dalam bentuk bunga dan denda yang diterima oleh

kreditur/bank sebagai balas jasa dan biaya kredit yang dibebankan kepada

nasabah debitur. Keuntungan ini penting untuk kelangsungan hidup kreditur/bank,

sehingga perkreditan merupakan sumber utama pendapatannya.

c. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang.Bagi

pemerintah, semakin banyak kredit yang disalurkan oleh pihak perbankan, maka

semakin baik, mengingat semakin banyak kredit yang diberikan, maka akan ada

masukan dana dalam rangka peningkatan pembangunan.6

Disamping memiliki tujuan dalam pemberian suatu fasilitas kredit juga

memiliki suatu fungsi yang sangat luas. Fungsi kredit secara luas tersebut adalah :

1. Meningkatkan Daya Guna Modal atau Uang

Maksudnya, jika uang hanya disimpan saja di kreditur/bank tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, maka menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit (nasabah debitur). Kemungkinan juga dapat memberikan penghasilan tambahan kepada pemilik dana.

2. Meningkatkan Peredaran dan Lalu Lintas Uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh kreditur/bank akan dapat dipergunakan oleh nasabah debitur untuk mengolah barang yang semula tidak berguna menjadi berguna atau bermanfaat. Sebagai contoh seorang pengusaha memperoleh bantuan dana dari salah satu bank untuk mengolah limbah plastik yang sudah

6

tidak dipakai menjadi barang-barang rumah tangga.Biaya pengolahan barang tersebut diperoleh dari kreditur/Bank. Dengan demikian fungsi kredit dapat meningkatkan daya guna barang dan dari barang yang tidak berguna menjadi barang yang berguna.

4. Meningkatkan Peredaran Uang.

Kredit dapat juga menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar tersebut bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar yang biasanya untuk kredit atau kredit ekspor impor.

5. Sebagai Alat Stabilitas Ekonomi

Pemberian kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

6. Meningkatkan kegairahan dalam pengembangan Usaha

Bagi penerima kredit (nasabah debitur) sudah barang tentu akan dapat meningkatkan kegairahan dalam berusaha apalagi bagi nasabah debitur yang memang modalnya pasa-pasan.Nasabah debitur akan sangat bergairah untuk memperbesar atau memperluas usahanya dari perolehan kredit tersebut.

7. Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan, maka akan semakin baik terutama dalam hal meningkatkan pendapatan. Jika suatu kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja, sehingga dapat pula mengurangi pengangguran. Disamping itu bagi

masyarakat sekitar pabrik, juga akan dapat memperoleh pendapatan seperti gaji bagi karyawan yang bekerja di pabrik tersebut.7

4. Jenis-Jenis Kredit dan Fungsinya

Dengan adanya kegiatan usaha, berbagai kebutuhan akan jenis kredit. Dalam

praktek perkreditan terdapat berbagai jenis, begitu pula pemberian fasilitas kredit oleh

kreditur/bank kepada masyarakat.

Secara umum jenis-jenis kredit yang disalurkan oleh kreditur/bank dan dilihat

dari berbagai segi, yaitu :

7

a. Dilihat Dari Segi Kegunaan

Dengan melihat penggunaan uang kredit tersebut apakah digunakan dalam

kegiatan utama atau hanya kegiatan tambahan yang tidak dapat

dipertanggungjawabkan.

Jika ditinjau dari segi kegunaan, maka hanya terdapat 2 (dua) jenis kredit, yaitu :

1) Kredit Investasi

Yaitu kredit yang biasanya dipergunakan untuk keperluan perluasan usaha atau

pembangunan proyek/pabrik baru, yang mana pemakaiannya untuk suatu jangka

waktu yang relatif lebih lama dan biasanya dipergunakan kredit ini adalah untuk

kegiatan utama suatu perusahaan

2) Kredit Modal Kerja

Yaitu kredit yang digunakan untuk keperluan operasionalnya dalam rangka

meningkatkan produksi. Contoh kredit yang diberikan untuk membayar gaji,

membeli bahan baku atau biaya-biaya lainnya yang berkaitan dengan proses

produksi perusahaan.

b. Segi Tujuan Kredit

Jika kredit dilihat dari segi tujuan dalam pemakaiannya, maka pemakaiannya

adalah untuk pelaksanaan kegiatan usaha, bukan dipakai untuk keperluan pribadi.

Jenis kredit yang dilihat dari segi tujuan adalah :

Yaitu kredit yang dipergunakan untuk produksi, peningkatan usaha atau investasi.

Kredit ini diberikan untuk menghasilkan jasa atau barang, artinya kredit ini

digunakan untuk peningkatan kegiatan usahanya sehingga menghasilkan sesuatu

yang baik berupa barang atau jasa.

2) Kredit perdagangan

Jenis kredit ini merupakan kredit yang dipergunakan untuk kegiatan perdagangan

dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan

dari hasil penjualan barang dagangan tersebut. Kredit pemakaiannya diberikan

kepada agen perdagangan atau supplier yang akan membeli barang dalam jumlah

tertentu.

3) Kredit komsumtif

Kredit ini dipergunakan secara pribadi .Kredit ini tidak ada penambahan barang

dan atau jasa yang dihasilkan, karena dipergunakan secara pribadi atau badan

usaha.

c. Dari Segi Waktu

Jika dilihat dari jangka waktu lamanya dan masa dalam pemberian kredit

mulai dari pertama sekali diberikan sampai dengan masa pelunasannya.

1) Kredit jangka pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1 (satu)

tahun atau paling lama 1 (satu) tahun dan biasanya dipergunakan untuk keperluan

2) Kredit jangka menengah

Kredit ini diberikan untuk modal kerja, sedangkan jangka waktunya berkisar 1

(satu) tahun sampai dengan 2(dua) tahun atau lebih.

3) Kredit jangka panjang

Kredit ini biasanya digunakan untuk investasi jangka panjang seperti perkebunan

sawit, teh atau manufaktur dan untuk kredit komsumtif seperti kredit perumahan.

d. Dari Segi Pengamanan

Jika dilihat segi pengamanan, maka pemberian suatu fasilitas kredit yang

harus dilindungi dengan jaminan atau surat berharga minimal senilai dengan kredit

yang diberikan.

Jika kredit diberikan tanpa jaminan hutang atau orang tertentu. Kredit jenis ini

diberikan dengan melihat akan pelaksanaan kegiatan usaha, surat keterangan

perusahaan, akta pendirian perusahaan, SIUP, Surat izin praktek, serta loyalitas calon

nasabah debitur selama berhubungan dengan kreditur/bank yang bersangkutan.

e. Dari Segi Sektor Usaha

Setiap pelaksanaan kegiatan usaha dapat memiliki berbagai karakteristik yang

berbeda-beda, oleh karena itu pemberian fasilitas kreditpun berbeda.

Jenis kredit ini jika dilihat dari sektor usaha adalah :

Kredit ini dapat diberikan untuk sektor pembiayaan perkebunan atau pertanian

rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2) Kredit perumahan

Kredit ini diberikan dalam rangka membiayai pembelian perumahan atau

pembangunan perumahan

3) Kredit profesi

Kredit ini diberikan khusus untuk kalangan profesional seperti notaris, dokter,

dokter gigi, pengacara, advokat.

4) Kredit industri

Kredit ini diberikan untuk membiayai industri kecil, menengah atau panjang.

5) Kredit pertambangan

Kredit ini dipergunakan untuk usaha tambang yang dibiayainya. Biasanya dalam

jangka panjang, seperti tambang batu bara, tambang emas, minyak bumi atau

tambang timah.

6) Kredit peternakan

Kredit ini biasanya diberikan untuk jangka waktu yang relatif pendek misalnya

peternakan ayam,ikan, lembu dan jangka panjang seperti sapi.

7) Kredit pendidikan

Kredit ini diberikan khusus pendidikan berupa sarana dan prasarana dan dapat

5. Kualitas aktiva produktif

Hukum yang mengatur tentang pengurusan piutang negara yang macet,

khususnya kredit macet dapat dilihat dalam Keputusan Direksi Bank Indonesia

Nomor 31/147/KEP/DIR tanggal 12 Nopember 1998 sebagaimana telah diubah

dengan Peraturan Bank Indonesia Nomor 4/6/PBI/2002 tanggal 6 September 2002 jo

Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tanggal 20 Januari 2005 tentang

Kualitas Aktiva Produktif, yang membagi kredit bank ke dalam 5 kategori, yaitu :

1. Kredit lancar (pass)

2. Kredit dalam perhatian khusus (special mention) 3. Kredit kurang lancar (substandard)

4. Kredit diragukan (doubtful) 5. Kredit macet (loss)

Masing-masing golongan kriterianya adalah sebagai berikut ; 1. Kredit lancar (pass), yaitu :

a. Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit .

b. Hubungan nasabah debitur dengan kreditur/bank baik dan nasabah debitur selalu menyampaikan informasi keuangan secara teratur dan akurat.

c. Dokumentasi kredit lengkap dan pengikatan agunan kuat/sempurna. 2. Kredit dalam perhatian khusus (special mention), yaitu :

a. Terdapat tunggakan pembayaran pokok dan/atau bunga sampai 90 hari b. Jarang mengalami cerukan dan/atau over draft

c. Hubungan nasabah debitur dengan kreditur/bank baik dan nasabah debitur selalu menyampaikan informasi keuangan secara teratur dan masih akurat. d. Dokumentasi kredit lengkap dan pengikatan agunan kuat/sempurna. e. Pelanggaran perjanjian kredit yang tidak prinsipil.

3. Kredit kurang lancar (substandard), yaitu ;

a. Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampui 90 (sembilan puluh hari) sampai dengan 180 (seratus delapan puluh hari) b. Terdapat cerukan dan/atau over draft yang berulang kali khususnya untuk

menutupi kerugian operasional dan kekurangan arus kas.

c. Hubungan nasabah debitur dengan kreditur/bank memburuk dan informasi keuangan tidak dapat dipercaya.

f. Perpanjangan kredit untuk menyembunyikan kesulitan keuangan . 4. Kredit diragukan (doubtful), yaitu :

a. Terdapat tunggakan pembayaran pokok dan/atau bunga yang telah melampui 90 (sembilan puluh) hari sampai dengan 180 (seratus delapan puluh) hari. b. Terjadi cerukan dan/atau over draft yang bersifat permanen khususnya untuk

menutupi kerugian operasional dan kekurangan arus kas.

c. Hubungan nasabah debitur dengan kreditur/bank semakin memburuk dan informasi keuangan tidak tersedia atau tidak dapat dipercaya.

d. Dokumentasi kredit tidak lengkap dan pengikatan agunan yang lemah.

e. Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

5. Kredit macet (loss), yaitu :

a. Terdapat tunggakan pokok dan/atau bunga yang telah melampui 180 (seratus delapan puluh) hari.

b. Dokumentasi kredit dan atau pengikat agunan tidak ada.8

Sebenarnya kredit macet adalah kata majemuk, bila dipisahkan menurut kata

dasarnya adalah “kredit”, artinya membayar suatu hutang dengan angsuran dan

“macet” artinya berhenti.

Kredit macet, yaitu adanya tunggakan pokok dan/atau bunga yang telah

melampaui 180 (seratus delapan puluh) hari. Dokumentasi kredit dan atau pengikatan

agunan tidak kuat (Surat Edaran Bank Indonesia No.31/147/KEP/DIR tanggal 12

Nopember 1998 Keputusan Menteri dengan, tanggal 6 September 2002 sebagaimana

telah diubah dalam Peraturan Bank Indonesia Nomor: 4/6/PBI/2002 sebagaimana

telah diubah dengan Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tanggal 20

Januari 2005 tentang kualitas aktiva produktif).

Pasal 1 angka 2 Keputusan Menteri Keuangan Nomor 376/KMK.01/1998

Tentang Pengurusan Piutang Negara, menyebutkan bahwa piutang macet adalah

8

piutang yang sampai pada suatu saat sejak piutang tersebut jatuh tempo dan tidak

dilunasi oleh nasabah debitur/penanggung hutang sebagaimana mestinya sesuai

dengan perjanjian peraturan atau sebab apapun yang menimbulkan piutang tersebut.

6. Terjadinya ingkar janji

Ingkar janji/wanprestasi merupakan suatu keadaan dimana seorang nasabah

debitur tidak memenuhi atau tidak melaksanakan prestasi sebagaimana yang telah

ditetapkan dalam suatu perjanjian. Jadi ingkar janji/wanprestasi dapat timbul karena :

a. Kelalaian nasabah debitur itu sendiri

b. Adanya keadaan memaksa

Ada 4 (empat) bentuk ingkar janji/wanprestasi menurut ketentuannya, yaitu:

a. Nasabah debitur tidak memenuhi prestasi sama sekali

b. Nasabah debitur memenuhi prestasi kerja tetapi tidak sebagaimana mestinya.

c. Nasabah debitur memenuhi prestasi tetapi tidak tepat waktunya.

d. Nasabah debitur memenuhi prestasi tetapi melakukan hal yang dilarang dalam

perjanjian.

Pada umumnya, suatu ingkar janji baru terjadi jika nasabah debitur dinyatakan

telah lalai untuk memenuhi prestasinya atau dengan kata lain ingkar janji ada kalau

debitur tidak dapat membuktikan bahwa ia telah melakukan ingkar janji itu diluar

kesalahannya atau karena keadaan memaksa. Dalam pelaksanaan pemenuhan prestasi

telah ditentukan tenggang waktunya, maka seorang kreditur/bank dipandang perlu

untuk memperingatkan/menegur nasabah debitur agar ia memenuhi kewajibannya.

Akibat tidak dipenuhinya suatu kewajiban dari nasabah debitur maka

kreditur/bank dapat meminta ganti rugi atau ongkos, rugi dan bunga yang diderita.

Untuk itu adanya kewajiban ganti rugi ini maka undang-undang telah menentukan

bahwa nasabah debitur harus terlebih dahulu dinyatakan berada dalam keadaan lalai.

Di dalam Pasal 1243 KUH Perdata menyetakan bahwa : Penggantian biaya

bunga karena tidak dipenuhinya suatu perikatan, barulah mulai diwajibkan apabila

nasabah debitur setelah dinyatakan lalai dalam memenuhi perikatannya, tetap

melalaikannya, atau jika sesuatu yang harus diberikan atau dibuatnya dalam tenggang

waktu tertentu telah dilampuainya.

Arti, “berada dalam keadaan lalai” ialah peringatan atau pernyataan dari

kreditur/bank tentang jangka waktu selambat-lambatnya nasabah debitur wajib dan

harus memenuhi prestasinya. Apabila jangka waktunya dilampaui, maka nasabah

debitur ingkar janji (wanprestasi).

Akibat dari suatu wanprestasi yang dilakukan nasabah debitur dapat

mengakibatkan kerugian bagi kreditur/bank. Sanksi atau akibat hukum bagi nasabah

debitur yang wanprestasi adalah sebagai berikut :

a. Nasabah debitur diharuskan membayar ganti kerugian yang diderita oleh

kreditur/bank (Pasal 1243 KUH Perdata).

b. Pembatalan perjanjian disertai dengan pembayaran ganti kerugian (Pasal 1267

KUH Perdata).

c. Peralihan resiko kepada nasabah debitur sejak saat terjadinya wanprestasi (Pasal

d. Pembayaran biaya perkara apabila diselesaikan di muka Hakim (Pasal 181

ayat (1) HIR).

Pasal 1267 KUH Perdata menyebutkan nasabah debitur yang melakukan

wanprestasi, maka kreditur/bank dapat menentukan tuntutan-tuntutan haknya berupa :

1. Pemenuhan perjanjian

2. Pemenuhan perjanjian disertai ganti rugi

3. Ganti rugi saja

4. Pembatalan perjanjian

5. Pembatalan perjanjian disertai ganti rugi.9

Seorang nasabah debitur yang dituduh ingkar janji dapat dimintakan

kepadanya supaya diberikan hukuman atas kelalaiannya, dan yang bersangkutan

dapat membela dirinya dengan mengajukan beberapa dasar pertimbangan untuk

membebaskan dirinya dari hukuman-hukuman tersebut.

Adapun pembelaan tersebut adalah :

a. Menyatakan adanya keadaan memaksa (overmacht)

b. Menyatakan bahwa kreditur/bank telah lalai

c. Menyatakan bahwa kreditur/bank telah melepaskan haknya.

Terhadap kredit yang mengalami kemacetan sebaliknya dilakukan

penyelamatan sehingga kreditur/bank tidak mengalami kerugian.

Penyelamatan terhadap kredit dilakukan dengan kemacetan sebaliknya

dilakukan dengan cara antara lain :

9

a. Reschedulling

Suatu tindakan yang diambil dengan cara memperpanjang jangka waktu kredit

atau jangka waktu pembayaran baik terhadap hutang pokok maupun perhitungan

bunga. Dalam hal ini nasabah debitur diberikan keringanan dan jangka waktu

pembayaran kredit, misalnya perpanjangan waktu kredit dari 6 (enam) menjadi 1

(satu) tahun sehingga nasabah debitur mempunyai kesempatan yang sangat cukup

untuk mengembalikan jumlah kredit.

b. Reconditioning

Maksudnya bahwa bank mengubah berbagai persyaratan yang ada seperti :

1) Penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya

bunga yang dapat ditunda pembayarannya, sedangkan pinjaman pokoknya

tetap harus dibayar seperti biasa.

2) Kapasitas bunga, yaitu bunga dijadikan hutang pokok

3) Penurunan suku bunga, maksudnya agar lebih meringankan beban nasabah

debitur. Jika suku bunga dibebankan 20 % per tahun diturunkan menjadi 18 %

per tahun, tergantung dari pertimbangan kreditur/bank yang bersangkutan.

4) Pembebasan bunga, dimaksudkan untuk diberikan keringanan kepada

nasabah debitur dengan pertimbangan bahwa nasabah debitur, sudah tidak

mampu lagi untuk membayar kredit tersebut. Akan tetapi nasabah debitur

tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai

c. Restructuring

Merupakan tindakan hukum kreditur/bank kepada nasabah debitur dengan cara

menambah modal kepada nasabah debitur dengan pertimbangan nasabah debitur

memang membutuhkan tambahan dana dalam mengembangkan pelaksanaan

kegiatan usahanya.

d. Kombinasi

Merupakan suatu kombinasi dari ketiga jenis dalam penyelamatan kredit macet,

diantaranya reschedulling, reconditioning, restruction. Seorang nasabah dapat

saja diselamatkan dengan kombinasi antara reschedulling dengan restructuring,

misalnya jangka waktu diperpanjang, pembayaran bunga ditunda atau

reconditioning dengan rescsheduling, misalnya jangka waktu diperpanjang modal

ditambah.

e. Penyitaan jaminan

Penyitaan merupakan jalan terakhir apabila nasabah debitur sudah benar-benar

tidak punya itikad baik ataupun sudah tidak mampu lagi untuk membayar semua

hutang-hutangnya.10

7. Kredit menunjukkan gejala macet

Sebuah bank yang mampu dan sukses adalah bank yang mampu dalam

mengelola kredit bermasalah pada suatu tingkat yang wajar dan tidak menimbulkan

kerugian. Pemberian suatu fasilitas kredit tentunya mengandung suatu resiko

kemacetan. Akibatnya kredit tersebut tidak dapat ditagih sehingga menimbulkan

10

kerugian yang ditanggung oleh pihak kreditur/ bank pemerintah. Sebaik apapun

analisis kredit dalam menganalisis setiap permohonan kredit, kemungkinan kredit

tersebut pasti menjadi macet. Hanya saja dalam hal ini bagaimanakah meminimalkan

resiko yang akan terjadi.

Apabila suatu kredit menjadi macet dan dibiarkan berlarut-larut dalam

penangannya, maka akan mengakibatkan kerugian materi yang besar, karena

mungkin nilai jaminan sudah tidak cukup untuk menutup seluruh kewajiban nasabah

debitur. Hal ini dapat terjadi karena pokok pinjaman tersebut terus dikenakan beban

bunga yang semakin lama semakin tinggi, yang pada akhirnya jumlah hutang

menjadi membengkak.

Apabila kredit mulai menunjukkan gejala macet, maka biasanya kreditur/bank

pemerintah melakukan penanganannya secara intern/internal terhadap nasabah

debitur/penanggung hutang/penjamin hutang untuk melakukan pembayaran melalui

berbagai kebijakan antara lain melakukan pendekatan dan pembinaan terhadap

nasabah debitur/penanggung hutang/ penjamin hutang untuk memahami akan

kewajiban-kewajibannya.

Jika penanganan secara intern/internal telah dilakukan oleh kreditur/ bank

pemerintah terhadap nasabah debitur/penanggung hutang, namun nasabah debitur

tetap tidak dapat membayar jumlah hutangnya, dan kredit tersebut dinyatakan macet,

maka tindakan dari kreditur/bank pemerintah untuk selanjutnya dapat menyerahkan

pengurusannya kepada PUPN melalui KP2LN untuk diproses lebih lanjut sesuai

8. Kredit dinyatakan macet

Suatu kredit digolongkan sebagai kredit bermasalah ialah kredit-kredit yang

tergolong sebagai kredit kurang lancar, kredit diragukan, dan kredit macet. Istilah

kredit bermasalah telah digunakan oleh dunia perbankan Indonesia sebagai

terjemahan problem loan yang merupakan istilah yang sudah lazim digunakan di

dunia Internasional. Istilah lain dalam bahasa Inggris yang biasa dipakai juga bagi

istilah kredit bermasalah adalah non-performing loan.

Timbulnya kredit-kredit bermasalah dalam dunia perbankan dewasa ini, selain

karena indikasi debitur tidak mau membayar hutangnya, juga terlihat dalam prosedur

pelaksanaan pemberian kreditnya yang ternyata juga mengalami penyimpangan.

Pemberian kredit ada yang dilakukan dengan tanpa akad perjanjian kredit. Hal ini

sungguh merupakan suatu kejadian yang tidak masuk akal dan jelas akan merugikan

keuangan negara dan yang lebih menderita lagi adalah masyarakat.

Penyimpangan-penyimpangan tersebut antara lain karena masih lemahnya profesionalisme pengelola

bank.

Agar pemberian kredit dapat dilaksanakan secara baik dan berdasarkan

asas-asas perkreditan yang sehat, maka diperlukan suatu kebijakan perkreditan yang

tertulis. Untuk itu, Bank Umum harus memiliki dan melaksanakan kebiasaan

perkreditan Bank berdasarkan pedoman penyusunan kebijakan perkreditan bank

sebagaimana tertuang dalam Surat Keputusan Direksi Bank Indonesia Nomor

27/162/KEP/DIR dan Surat Edaran Bank Indonesia Nomor 27/7/UPPB

penyusunan kebijakan perkreditan bank yang merupakan panduan bagi bank dalam

menyusun kebijakan perkreditannya, yang sekurang-kurangnya memuat dan

mengatur hal-hal pokok mengenai prinsip kehati-hatian dalam perkreditan, organisasi

dan manajemen perkreditan, pengawasan kredit dan penyelesaian kredit bermasalah.

Kebijakan perkreditan bank yang telah ditetapkan oleh masing-masing bank tersebut

berlaku sebagai ketentuan yang mengikat dan penerapannya oleh bank yang

bersangkutan akan dipantau secara berkala oleh Bank Indonesia. 11

Dalam Undang-Undang Nomor 10 Tahun 1998 mengenai kredit macet

dijumpai dalam Pasal 37 ayat (1) huruf c yang mengatakan :”dalam hal suatu bank

mengalami kesulitan yang membahayakan kelangsungan usahanya, Bank Indonesia

dapat melakukan tindakan agar bank menghapuskan kredit atau pembiayaan

berdasarkan prinsip syariah yang macet dan memperhitungkan kerugian bank dengan

modalnya.”

Istilah penghapusbukuan kredit macet di dalam literatur disebut dengan write

off kredit macet. Menurut Black’s Law Dictionary, write off memiliki arti to remove

from books of account a debt which has become worthless.

Berdasarkan Undang-Undang Perbankan bahwa bank-bank yang telah

memiliki cadangan yang cukup dapat melakukan write off kredit macet setelah

memperoleh pertimbangan dan izin Bank Indonesia, selain itu bank-bank perlu juga

meminta persetujuan dari pemegang saham terlebih dahulu. Oleh karena itu, tidak

11

mudah untuk mengambil tindakan write off kredit macet sebagai cadangan dana itu

adalah untuk pengembangan dan jaminan kelangsungan usaha bank.

Menurut Soedrajad Djiwandono, persyaratan untuk melakukan write off

adalah sebagai berikut :

a. Kredit yang dihapusbukukan adalah kredit yang dikategorikan macet sejak 3

tahun atau lebih.

b. Kredit yang akan dihapusbukukan merupakan kredit yang macet kurang dari 3

tahun, jika :

1. Nasabah debiturnya tidak diketemukan lagi atau tidak diketahui dimana

rimbanya;

2. Nasabah debitur sudah tidak sanggup melunasi kreditnya;

3. Usaha nasabah debitur sudah tidak memiliki prospek usaha;

4. Nasabah debitur yang nilai agunan kreditnya yang dikuasai bank di bawah

saldo kredit;

5. Nasabah debitur yang meskipun nilai agunannya di atas saldo kreditnya tetapi

pengikatan agunannya secara yuridis lemah.

c. Bank yang akan menghapuskan kredit macetnya sudah memiliki cadangan yang

mencukupi untuk penghapusbukuan tersebut.12

Berdasarkan hal tersebut, Bank Indonesia menghendaki agar bank-bank

memiliki standar yang jelas dan tegas dengan mengandung unsur pengawasan

12

Diktat mata kuliah Hukum Piutang Dan Lelang Negara, Kredit Macet Dan Kredit

internal pada semua tahapan dalam proses pemberian kredit, sehingga bank-bank

akan benar-benar dan sungguh-sungguh bertanggung jawab dalam melaksanakan

kebijakan perkreditan yang telah dibuatnya sendiri, yang merupakan ketentuan

internal bagi bank sendiri (self regulation).

B. Tinjauan Umum Tentang Perjanjian Kredit

1. Pengertian Perjanjian

Pada Pasal 1313 KUH Perdata disebutkan bahwa : “Suatu perjanjian adalah

suatu perbuatan dengan mana seorang atau lebih mengikatkan dirinya terhadap satu

orang lain atau lebih”. Maksudnya bahwa suatu perjanjian adalah suatu recht

handeling artinya suatu perbuatan yang oleh orang-orang yang bersangkutan

ditujukan agar timbul akibat hukum.13 Dengan demikian, suatu perjanjian adalah

hubungan timbal balik atau bilateral, maksudnya suatu pihak yang memperoleh

hak-hak dari perjanjian itu juga menerima kewajiban-kewajiban yang merupakan

konsekuensi dari hak-hak yang diperolehnya.

Agar dapat mengetahui gambaran yang lebih jelas tentang pengertian

perjanjian tersebut, maka berikut ini dikemukakan beberapa pendapat para ahli, yaitu

sebagai berikut :

J. Satrio, mengemukakan bahwa ”suatu perjanjian adalah sekelompok atau

sekumpulan perikatan-perikatan yang mengikat para pihak”.14

13

S. Mantayborbir, Imam Jauhari, Agus Hari Widodo, Hukum Piutang dan Lelang

Negara di Indonesia, Pustaka Bangsa Press, Medan, 2002, hal. 8 (selanjutnya disebut Buku

I)

14

Menurut M. Yahya Harahap, mengatakan bahwa “perjanjian mengandung

suatu pengertian tentang hubungan hukum kekayaan atau harta benda antara dua

orang atau lebih, yang memberikan sesuatu hak pada suatu pihak untuk memperoleh

prestasi dan sekaligus mewajibkan pada pihak lain untuk menuaikan prestasi”.15

Subekti, mengatakan “perjanjian adalah suatu peristiwa di mana seorang

berjanji kepada seorang lain atau dimana dua orang itu saling berjanji untuk

melaksanakan suatu hal”.16

Menurut Pasal 1320 KUH Perdata menyatakan bahwa syarat-syarat perjanjian

terdiri dari:

1. Sepakat mereka yang mengikatkan dirinya;

2. Cakap untuk membuat suatu perikatan;

3. Suatu hal tertentu;

4. Suatu sebab yang halal.

Syarat pertama dan syarat kedua disebut syarat subyektif, sedangkan syarat

ketiga dan keempat disebut syarat obyektif. Pengertian sepakat dilukiskan sebagai

pernyataan kehendak yang disetujui antara para pihak. Pernyataan yang bersifat

menawarkan sesuatu kepada pihak lain dinamakan tawaran dan pernyataan yang

bersifat menerima tawaran dinamakan akseptasi.

Pasal 1330 KUHPerdata, menyebutkan bahwa orang-orang yang tidak cakap

dalam membuat suatu perjanjian adalah :

15

M.Yahya Harahap, Segi-segi Hukum Perjanjian, Alumni, Bandung, 1986, hal, 20.

16

1. Orang yang belum dewasa

2. Mereka yang berada di bawah pengampuan

3. Orang-orang perempuan dalam hal yang ditetapkan oleh undang-undang, dan

pada umumnya semua orang kepada siapa undang-undang telah melarang

membuat perjanjian-perjanjian tertentu.

Untuk syarat suatu hal tertentu, berkenaan dengan pokok perjanjian yang

menjadi isi daripada perjanjian Pasal 1333 KUH Perdata menyebutkan bahwa “suatu

perjanjian mempunyai sebagai pokok suatu barang yang paling sedikit ditentukan

jenisnya. Tidaklah menjadi halangan bahwa jumlah barang tidak tentu asal saja juga

itu kemudian dapat dihitung atau ditentukan”.

Jika tidak dinyatakan sesuatu sebab, tetapi ada suatu sebab yang halal,

ataupun jika ada suatu sebab yang lain, daripada yang dinyatakan perjanjiannya,

namun demikian adalah sah (Pasal 1336 KUH Perdata). Pasal ini merupakan dasar

bagi suatu perjanjian yang tanpa sebab, menjadi perjanjian yang sah adalah sesuatu

yang dibolehkan.

2. Asas Hukum Dalam Perjanjian

Dalam hukum perjanjian menurut KUH Perdata terdapat beberapa asas yang

berkaitan dengan hukum perjanjian kredit adalah sebagai berikut :

a. Asas Kebebasan Berkontrak

Asas ini mempunyai arti bahwa mereka yang tunduk dalam perjanjian bebas

Asas ini sejalan dengan sistem terbuka yang dianut dalam hukum perjanjian

Pasal 1338 KUHPerdata yang menyatakan “semua perjanjian yang dibuat

secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya”.

Suatu asas hukum yang berkaitan dengan berlakunya kontrak adalah asas

kebebasan berkontrak. Artinya pihak-pihak bebas untuk membuat kontrak apa

saja, baik yang sudah ada pengaturannya dan bebas menentukan sendiri isi

kontrak. Namun kebebasan tersebut tidak mutlak karena terdapat

pembatasannya, yaitu tidak boleh bertentangan dengan undang-undang,

ketertiban umum dan kesusilaan.

Jadi semua perjanjian atau seluruh isi perjanjian, asalkan pemberadaannya

memenuhi syarat, berlaku bagi para pembuatnya, sama seperti

perundang-undangan. Pada pihak bebas untuk membuat perjanjian apa saja dan

menuangkan apa saja dalam isi sebuah kontrak.

b. Asas Bersifat Pelengkap

Asas ini mempunyai arti bahwa pasal-pasal yang ada dalam Buku III KUH

Perdata boleh tidak diikuti sepanjang para pihak yang membuat perjanjian

menghendaki dan membuat ketentuan-ketentuan sendiri yang menyimpang dari

pasal-pasal undang-undang tersebut. Tapi apabila dalam perjanjian yang

mereka buat tidak ditentukan maka berlakulah ketentuan undang-undang,

dalam arti ketentuan yang diatur dalam perjanjian yang dibuat para pihak akan

berlaku terhadap mereka.

Asas konsensualisme terdapat pada Pasal 1320 KUH Perdata, yang

mengandung arti adanya “kemauan” (will) dari para pihak untuk saling

berpartisipasi, berarti ada kemauan untuk saling mengikatkan diri. Sepakat

mereka yang mengikatkan diri adalah asas esensial dari hukum perjanjian.

Asas ini menentukan adanya perjanjian.17

d. Asas Kepribadian

Asas ini mempunyai arti bahwa perjanjian hanya mengikat bagi para pihak

yang membuatnya, pengecualian diatur dalam pasal 1317 KUH Perdata yaitu

mengenai janji untuk pihak ketiga.

Dari uraian tersebut di atas, untuk disebut suatu perjanjian kredit harus

memenuhi unsur-unsur : ada pihak, ada persetujuan antara pihak, ada tujuan yang

dicapai, ada prestasi yang akan dilaksanakan, ada bentuk tertentu lisan atau tulisan

dan ada syarat-syarat tertentu seperti untuk akta jual beli oleh PPAT (Pejabat

Pembuat Akta Tanah).

3. Perjanjian Kredit

Menurut tata bahasa Indonesia,”kredit berarti kepercayaan”.18 Dengan

demikian, dapat diartikan bahwa terjadinya suatu pemberian kredit di dalamnya

terkandung dari orang atau badan yang memberikan sesuatu kepada orang atau badan

lain yang menerima. Sehubungan dengan itu, S.Mantayborbir, Imam Jauhari dan

Agus Hari Widodo, mengatakan “seseorang dapat memperoleh kredit, maka berarti ia

17

Mariam Darus Badrulzaman, Aneka Hukum Bisnis, Alumni, Bandung, 1994, hal.42 (selanjutnya disebut buku II)

18

telah memperoleh kepercayaan”.19 Searah dengan itu, Molenar mengatakan,

sebagaimana dikutip oleh Mariam Darus Badrulzaman, bahwa ”kredit adalah

meminjamkan benda pada peminjam dengan kepercayaan benda itu akan

dikembalikan di kemudian hari kepada pihak yang meminjamkan”.20

Pada Pasal 1 angka (1) Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, disebutkan bahwa “kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Disamping itu, Pasal 1754 BW menyebutkan bahwa “Pinjam meminjam ialah

persetujuan dengan mana pihak yang satu memberikan kepada pihak yang lain suatu

jumlah tertentu atas barang-barang yang habis karena pemakaian, dengan syarat

bahwa pihak yang belakangan ini akan mengembalikan sejumlah yang sama dari

macam dan keadaan yang sama pula”.

Dari undang-undang tersebut dikatakan bahwa perjanjian kredit disamakan

dengan perjanjian pinjam meminjam dan objeknya adalah benda yang habis jika

dipakai. Jadi, ketentuan peraturan perundang-undangan tersebut memberi isyarat

bahwa perjanjian pinjam meminjam ini termasuk syarat-syarat sahnya suatu

perjanjian yang disebutkan di dalam Pasal 1320 BW sebagaimana telah dijelaskan

terdahulu, berlaku terhadap perjanjian kredit dan dapat dijadikan sebagai pelengkap

19

S. Mantayborbir, Imam Jauhari, Agus Hari Widodo, 2002, Loc. cit

20

dari pasal-pasal yang hendak dimuat di dalam akta perjanjian kredit itu sendiri,

sehingga dengan demikian maka suatu perjanjian kredit merupakan hukum yang

mengikat bagi para pihak yang membuatnya.

Bahwa kredit didasarkan pada unsur kepercayaan, berarti mempunyai suatu

unsur lain yang terkandung di dalamnya yaitu unsur tolong menolong. Namun

demikian halnya, pada masa sekarang ini dan dalam perkembangannya, S.

Mantayborbir, Imam Jauhari dan Agus Hari Widodo,21 mengatakan bahwa jika

dilihat dari pihak kreditur/bank maka unsur kredit adalah untuk mengambil

keuntungan dari modal dengan sesuatu imbalan berupa kontraprestasi. Sementara di

pihak nasabah debitur adalah merupakan bantuan dari pihak kreditur/bank untuk

menutupi kebutuhan berupa prestasi.

Lebih jauh dikatakan bahwa antara kontraprestasi dengan prestasi tersebut

terdapat suatu masa yang memisahkan. Apabila dilihat dari sisi ketentuan peraturan

perundang-undangan yang berlaku, maka dapat dikatakan bahwa walaupun bunyinya

berbeda, namun jika kredit dilihat dari unsurnya maka dapat diketahui adanya

kesamaan, yaitu :

a. Adanya orang/badan yang memiliki uang, barang atau jasa dan bersedia untuk

meminjamkan kepada pihak lain, yang biasanya disebut kreditur/bank.

b. Adanya orang/badan sebagai pihak yang memerlukan/meminjamkan uang, barang

atau jasa, yang biasanya disebut nasabah debitur.

c. Adanya kepercayaan kreditur terhadap nasabah debitur.

21

d. Adanya perbedaan waktu, yaitu perbedaan antara saat penyerahan uang, barang

atau jasa oleh kreditur dengan saat pembayaran kembali oleh nasabah debitur.

e. Adanya resiko, sebagai akibat dari adanya perbedaan waktu, karena terbayang

jelas ketidakpastian (uncertainty) untuk masa yang akan datang.

Jika dihubungkan ketentuan dengan peraturan perundang-undangan dengan

pendapat para pakar, maka dapat dikatakan bahwa perjanjian kredit merupakan suatu

perbuatan hukum yang dilakukan oleh orang-orang dengan dasar kepercayaan atas

kemampuan peminjam dalam hal ini nasabah debitur untuk membayar kembali atas

sejumlah hutangnya kepada pihak yang memberi pinjaman atau kreditur/bank.

Menurut hukum, perjanjian kredit dapat dibuat secara lisan atau tertulis yang

penting memenuhi syarat-syarat Pasal 1320 KUH Perdata. Namun dari sudut

pembuktian, perjanjian secara lisan sulit untuk dijadikan sebagai alat bukti bagi

para pihak yang membuatnya.

Pada saat sekarang ini, perjanjian lisan tentu sudah tidak dapat lagi

disarankan untuk digunakan meskipun secara teori diperbolehkan, karena lisan

sulit dijadikan alat pembuktian bila terjadi masalah dikemudian hari. Untuk itu

setiap transaksi apapun harus dibuat secara tertulis yang digunakan sebagai alat

bukti.

Dasar hukum perjanjian kredit secara tertulis dapat mengacu pada Pasal 1

angka 11 Undang-undang No. 10 Tahun 1998 tentang Perubahan Undang-undang

No. 7 Tahun 1992 tentang Perbankan. Dalam pasal ini terdapat kata-kata

penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam

bahwa pemberian kredit harus dibuat perjanjian. Meskipun dalam pasal itu tidak

ada penekanan perjanjian kredit harus dibuat secara tertulis namun guna

kepentingan administrasi yang rapi dan teratur dan demi kepentingan pembuktian

sehingga pembuatan perjanjian tertulis merupakan sebagai pembuktian dari suatu

perbuatan hukum menjadi suatu keharusan.

Perjanjian kredit dalam arti luas didasarkan atas komponen- kepercayaan

komponen ekonomi dan resiko di masa yang akan datang, sesuai dengan jangka

waktu yang telah disepakati dan dituangkan di dalam suatu perjanjian kredit.

Perjanjian kredit mana merupakan suatu ketentuan yang mengikat dan berlaku

sebagai hukum bagi para pihak yang membuat perjanjian kredit tersebut.

4. Jaminan Hutang Dalam Pelaksanaan Perjanjian Kredit

Bank dalam memberikan jaminan kredit harus berkeyakinan atas kemampuan

dari kesanggupan nasabah debitur dalam melunasi kewajibannya sesuai dengan yang

telah diperjanjikan. Untuk memperoleh keyakinan tersebut maka sebelum

memberikan kredit bank harus melakukan penelitian dan penilaian yang seksama

terhadap watak, kemampuan, modal, jaminan/agunan, dan prospek usaha dari

nasabah debitur yang bersangkutan.

Pasal 8 ayat (1) Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan

disebutkan bahwa “dalam memberikan kredit atau pembiayaan berdasarkan prinsip

syariah, Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang

mendalam atas itikad, kemampuan serta kesanggupan dari nasabah debitur untuk

diperjanjikan”. Di sini terlihat bahwa suatu kredit mengandung resiko“ oleh

karenanya diperlukan suatu jaminan hutang dalam rangka pengamanan pemberian

kredit .22

Jaminan hutang merupakan salah satu unsur didalam pemberian kredit, namun

yang terpenting adalah pihak kreditur/bank telah memperoleh keyakinan atas

kemampuan nasabah debitur dapat mengembalikan hutangnya. Jaminan hutang

berupa barang atau hak tagih atau lainnya yang dibiayai dengan kredit yang

bersangkutan hanya merupakan jaminan tambahan. Dengan memperhatikan hal-hal

yang akan terjadi di luar jangkauan nasabah debitur dan kreditur/bank, misalnya

terjadinya kredit tidak lancar atau kredit macet, maka bank semestinya

memperhatikan jaminan hutang dan atau asuransi atas jaminan hutang kredit tersebut

sudah cukup aman untuk menutupi resiko yang akan timbul di kemudian hari. Oleh

karena itu, jaminan hutang dapat diklasifikasikan dalam beberapa kriteria, yaitu :

a. Jaminan Umum dan Jaminan Khusus. Jaminan umum merupakan jaminan

yang diberikan pihak nasabah debitur yang terjadi pada setiap barang bergerak

ataupun tidak bergerak milik nasabah debitur menjadi tanggungan hutangnya

kepada kreditur/bank, sebagaimana yang disebutkan dalam Pasal 1131 KUH

Perdata. Jaminan khusus meruapakan jaminan hutang yang bersifat kontrak,

yaitu timbul oleh karena perjanjian tersebut .

b. Jaminan Pokok dan Jaminan Tambahan artinya bahwa kredit dapat diberikan

kepada nasabah debitur berdasarkan unsur “kepercayaan” dari kreditur akan

22

kesanggupan pihak nasabah debitur untuk membayar kembali hutangnya,

sesuai dengan kesepakatan yang telah diperjanjikan antara nasabah debitur

dengan kreditur. Di dalam hukum perbankan diberlakukan suatu prinsip

hukum bahwa ”kepercayaan” tersebut dipandang sebagai jaminan pokok dari

kreditur terhadap nasabah debitur, bahwa nasabah debitur akan membayar

kembali dengan hak tangungan hutangnya. Sementara itu jaminan lain seperti

tanah dan pengikatannya dengan hak tanggungan, gadai dan lainnya hanya

dianggap sebagai jaminan tambahan, artinya hanya sebagai jaminan tambahan

atas barang yang dibiayai dengan kredit itu sendiri. Prinsip hukum yang

dimaksudkan dapat terlihat jelas di dalam Undang-Undang Nomor 7 Tahun

1992 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun

1998 tentang Perbankan.

c. Jaminan Kebendaan dan Jaminan Perorangan. Maksudnya bahwa jaminan

kebendaan mempunyai hubungan langsung dengan pihak pemberi jaminan,

bukan terhadap benda tertentu. Sedangkan jaminan perorangan hanya

diberikan orang-orang tertentu, dimana diklasifikasikan ke dalam tiga

golongan, yakni pertama, jaminan pribadi (personal guarantee), kedua,

jaminan perusahaan (corporate guarantee) dan ketiga, garansi bank (bank

guarantee) .

d. Jaminan Regulatif dan Jaminan Non Regulatif Maksudnya bahwa jaminan

regulatif yakni jaminan yang selain telah mendapat pengakuan dari peraturan

gadai, hak tanggungan atas tanah, garansi dan akta pengakuan hutang.

Jaminan non regulatif merupakan bentuk jaminan yang tidak secara khusus

diatur dalam peraturan perundang-undangan, tetapi dilaksanakan dan dikenal

dalam praktek, seperti pengalihan tagihan dagang, pengalihan tagihan asuransi

dan kuasa menjual yang tidak dicabut kembali.

Dengan pemberian kredit kepada nasabah debitur bukan berarti bank lepas

tangan dalam hal penggunaan dan pengelolaan kredit tersebut, tetapi bank akan selalu

memantau penggunaan kredit oleh nasabah debitur yang bersangkutan. Sehubungan

dengan itu, S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo, berpendapat hal

itu dilakukan guna memastikan bahwa :

a. Kredit digunakan oleh nasabah debitur sesuai dengan tujuan peruntukannya

sebagaimana diperjanjikan di dalam perjanjian kredit.

b. Kredit ditarik sesuai dengan tahap-tahap penarikan kredit sebagaimana telah

diperjanjikan di dalam perjanjian kredit.

c. Kredit ditarik sesuai dengan yang ditentukan di dalam perjanjian .23

Dari uraian di atas, tergambarlah bahwa pemantauan bank terhadap

penggunaan kredit oleh nasabah debitur merupakan suatu tindakan yang dilakukan

oleh pihak kreditur untuk memastikan atas pembayaran bunga serta angsuran atas

pokok kredit yang telah diberikan kepada nasabah debitur dapat dilakukan sesuai

dengan ketentuan yang telah diperjanjikan di dalam perjanjian kredit. Karena bisa

23