TESIS

OLEH:

EDWIN FAUZI

047011016 / MKn

S

EK O L AH

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Kenotariatan

Dalam Program Studi Kenotariatan pada Sekolah Pascasarjana Universitas Sumatera Utara

OLEH

EDWIN FAUZI

047011016 / MKn

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PELAKSANAAN PEMBLOKIRAN DAN PENYITAAN HARTA KEKAYAAN NASABAH DEBITUR / PENJAMIN HUTANG BERUPA UANG TUNAI DI BANK DALAM KAITANNYA DENGAN SISTEM PENGURUSAN PIUTANG NEGARA

Nama Mahasiswa : EDWIN FAUZI Nomor Pokok : 047011016 Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

Dr. Soleman Mantayborbir, S.H.,M.H. Ketua

Dr. Tan Kamello, S.H.,M.S. Anggota

Chairani Bustami, S.H.,Sp.N.,M.Kn. Anggota

Mengetahui :

Ketua Program Magister Kenotariatan

Direktris Sekolah Pascasarjana Universitas Sumatera Utara

Dr. M. Yamin Lubis, S.H.,M.S.,C.N. NIP. 131 661 440

Prof. Dr. Ir. T. Chairun Nisa B, M.Sc. NIP. 130 535 852

PANITIA PENGUJI TESIS

Ketua : Dr Soleman Mantayborbir, S.H.,M.H.

Anggota : 1. Dr. Tan Kamello, S.H.,M.S.

2. Chairani Bustami, S.H.,Sp.N.,M.Kn.

3. Dr. M. Yamin Lubis, S.H.,M.S.,C.N.

Edwin Fauzi 1

Soleman Mantayborbir 2

Tan Kamello 3

Chairani Bustami 4

INTISARI

Perbankan atau kreditur memberikan dana dalam bentuk kredit kepada peminjam dana atau nasabah debitur dengan pemberian sesuatu obyek/ barang sebagai preventif dalam pemberian kredit, baik berupa benda tetap maupun benda bergerak sebagai jaminan hutang atas penerimaan sejumlah uang tunai/kredit yang diserahkan oleh kreditur/bank. Jaminan hutang adalah sesuatu obyek/barang yang diberikan kepada nasabah kreditur untuk memberikan suatu keyakinan, bahwa nasabah debitur akan memenuhi kewajibannya terhadap perikatan. Dalam proses pengembalian kredit oleh nasabah debitur kepada kreditur/bank adakalanya lancar dan ada juga yang tidak lancar. Pengembalian kredit yang tidak lancar inilah pada akhirnya menjadi kredit macet, dan pada gilirannya akan dilakukan pemblokiran dan penyitaan terhadap harta kekayaan nasabah debitur berupa uang tunai di bank. Dengan demikian perlu dikaji: bagaimanakah pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan lainnya milik nasabah debitur/ penjamin hutang berupa uang tunai di bank. Hambatan apa saja yang ditemui dalam pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan nasabah debitur/penjamin hutang berupa uang tunai di bank, serta upaya apakah yang dilakukan untuk mengatasi hambatan dalam pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan lainnya milik nasabah debitur/penjamin hutang berupa uang tunai di bank.

Dalam mengkaji permasalahan tersebut digunakan metode yuridis normatif dan bentuk penelitiannya adalah deskriptif analitis. Lokasi penelitian dilakukan pada PUPN dan KP2LN Medan. Alat pengumpulan data primer adalah studi dokumen dan pedoman wawancara. Sedangkan data sekunder dikumpulkan melalui studi kepustakaan dan dianalisis dengan menggunakan pendekatan kualitatif.

Hasil penelitian menunjukkan dalam pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan lainnya milik nasabah debitur/penjamin hutang berupa uang tunai di bank dilakukan oleh PUPN yang dilaksanakan

1

Mahasiswa Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascsarjana, USU

2

Kepala Bidang Informasi dan Hukum Kantor Wilayah I DJPLN Medan dan Dosen Luar

Biasa Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana, USU.

3

Dosen Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana, USU

4

menyelesaikan jumlah hutang.

Hasil penelitian menunjukkan dalam pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan lainnya milik nasabah debitur/penjamin hutang berupa uang tunai di bank yang dilakukan oleh PUPN melalui Jurusita KP2LN untuk menyelesaikan hutang nasabah debitur, tidak bertentangan dengan ketentuan kerahasiaan bank. Hambatan yang ditemui adalah terbatasnya data dan informasi tentang keberadaan harta kekayaan nasabah debitur/penjamin hutang berupa uang tunai di bank, karena kreditur/bank masih terikat pada rahasia bank, sehingga tidak bersedia dan membantu dalam memberikan data/informasi tentang dana/uang milik nasabah debitur yang tersimpan di kreditur/bank. Nasabah debitur/penjamin hutang terkesan menghindar dan menutupi akan harta kekayaan lainnya berupa uang tunai di bank. Di samping itu PUPN melalui KP2LN tidak melakukan terobosan hukum, dalam artian tidak giat dalam mencari data dan informasi tentang uang tunai nasabah debitur/penjamin hutang di bank, dan tidak menanyakan kepada kreditur/bank tentang uang tunai nasabah debitur/penjamin hutang yang tersimpan di bank dalam wilayah hukum PUPN dan KP2LN Medan. Upaya yang dilakukan untuk mengatasi hambatan dalam melakukan pemblokiran dan penyitaan terhadap harta kekayaan nasabah debitur/penjamin hutang berupa uang tuani di bank adalah PUPN dan KP2LN harus gencar dan giat dalam menari data dan informasi tentang ada tidaknya harta kekayaan lainnya milik nasabah debitur/penjamin hutang berupa uang tunai di bank. Selain dari pada itu PUPN melalui KP2LN dituntut untuk berperan aktif dalam melakukan koordinasi dengan bank-bank baik swasta maupun pemerintah yang ada pada wilayah hukumnya, sehingga terjadi saling tukar menukar informasi antar bank dengan PUPN dan KP2LN, dengan demikian apabila memperoleh data dan informasi dapat memberitahukan keadaan dan keuangan nasabah debitur yang bersangkutan berupa uang tunai kepada PUPN dan KP2LN. Di satu pihak peran serta pemerintah dalam hal ini Bank Indonesia memberikan izin dalam bentuk tertulis kepada kreditur/bank pelaksana, sehingga dalam memberikan data dan informasi mendapat perlindungan hukum, dengan demikian pelaksanaan pemblokiran dan penyitaan yang dilakukan oleh PUPN Cabang dan KP2LN Medan tentunya akan membawa hasil yang optimal.

Kata kunci: - Kajian hukum

- Pemblokiran dan penyitaan

Edwin Fauzi 1

Soleman Mantayborbir 2

Tan Kamello 3

Chairani Bustami 4

Banking or creditor give the fund in the form of credit to lender of fund or debtor with guarantee as the credit gift security good in the form of object remain to and also movable goods as debt guarantee from debtor for acceptance of a number of cash delivered by creditor/bank. Guarantee is something that passed by a creditor to evoke confidence that debtor will fulfill its obligation, which can be assessed with the money of arising out from an alliance. In course of credit return by debtor to creditor/bank sometimes and there is also which is not fluent. Credit return which is not fluent this is in the end become the credit stuck, what is in turn conducted by blockade and confiscation to properties of debtor client. Thereby require to be studied: what will be execution of blacking out and confiscation to properties possession of debtor client/debt guarantor in the form of cash in bank, resistance of any kind of met in execution of blacking out and confiscation to properties possession of debtor client/debt guarantor in the form of cash in bank, and also strive whether/what performed within overcoming resistance in execution of blacking out and confiscation to properties possession of debtor client/debt guarantor in the form of cash in bank.

In studying the problems used by method of juridical normative and form its research is analytical descriptive. Area of research conducted in KP2LN Medan. Appliance of data collecting of primary is study of document and guidance interview. While data secondary collected by through bibliography study and analyzed by using approach qualitative.

The result of research shown that blockade and confiscation to properties possession of debtor/debt guarantor in the form of cash in Bank conducted by executed PUPN by bailiff of KP2LN Medan. Blockade and confiscation to executed cash, if cash in bank/creditor do not oppose against bank secret to bad character of debtor/debt guarantor in finishing the amount of debt. There is resistance the limited information and data about existence of properties possession of debtor/debt guarantor in the form of cash in bank, because creditor/bank still tied with bank secret, so

1

Mahasiswa Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascsarjana, USU

2

Kepala Bidang Informasi dan Hukum Kantor Wilayah I DJPLN Medan dan Dosen Luar

Biasa Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana, USU.

3

Dosen Program Studi Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana, USU

4

not conduct breakthrough of law, its means in searching information and data about cash of debtor/debt guarantor which deposited in bank at PUPN territory of jurisdiction and KP2LN Medan. The conducted effort to overcome resistance in blockade and confiscation to properties possession debtor/debt guarantor in form of cash in bank is PUPN dan KP2LN have to intensively and impetuous in searching information and data about properties possession of debtor/debt guarantor in the form of cash in bank. Despitefully of PUPN and KP2LN claimed to share active in conducting coordination and socialization with good bank of private sector and also government exist in its territory of jurisdiction, so that happened each other converting to convert information between bank, thereby if pertinent obtain information and data can advise its client finance and situation in the form of cash in goodness to PUPN and KP2LN. Besides governmental role and also in this case Bank Indonesia giving permit in the form of written into creditor/executor bank, so that get protection of law, thereby conducted blockade and confiscation by PUPN through KP2LN perhaps will giving the impact which are positive.

Keywod: - Juridical study

shalawat beriring salam kita haturkan kepada junjungan Nabi besar

Muhammad SAW atas terselesainya penulisan hasil penelitian tesis yang

berjudul “Kajian Hukum Terhadap Pelaksanaan Pemblokiran dan

Penyitaan Terhadap Harta Kekayaan Nasabah Debitur/Penjamin Hutang Berupa Uang Tunai di Bank Dalam Kaitannya Dengan Sistem Pengurusan Piutang Negara”.

Penulisan tesis ini merupakan salah satu syarat yang harus

dipenuhi untuk memperoleh gelar Magister Kenotariatan (M.Kn.) pada

Sekolah Pascasarjana, Universitas Sumatera Utara Medan.

Dalam penulisan tesis ini banyak pihak yang telah memberikan

bantuan, dorongan moril, masukan dan saran, sehingga penulis dapat

menyelesaikan penulisan tesis ini tepat pada waktunya. Ucapan terima

kasih khususnya penulis sampaikan kepada yang terhormat dan amat

terpelajar Bapak Dr. Soleman Mantayborbir, S.H., M.H, Bapak Dr. Tan

Kamello, S.H.,M.S., dan Ibu Chairani Bustami, S.H.,Sp.N.,M.Kn., atas

kesediaannya membantu dalam rangka memberikan bimbingan dan

petunjuk serta arahan kepada penulis demi kesempurnaan penulisan tesis

ini. Berkat bimbingan, petunjuk dan arahan yang diberikan sehingga telah

diperoleh hasil yang maksimal.

Penulis juga mengucapkan terima kasih banyak kepada para

Dosen Penguji di luar komisi pembimbing yaitu: yang terhormat dan amat

terpelajar Bapak Dr. M. Yamin Lubis, S.H.,M.S., C.N. dan Bapak Faisal

sempurna dan terarah.

Selanjutnya penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku Direktris Sekolah

Pascasarjana Universitas Sumatera Utara, dan para Asisten Direktris

beserta seluruh Staf atas bantuan, kesempatan dan fasilitas yang

diberikan kepada penulis sehingga dapat menyelesaikan studi pada

Program Magister Kenotariatan (M.Kn.) Sekolah Pascasarjana,

Universitas Sumatera Utara.

2. Bapak Dr. Muhammad Yamin, S.H.,M.S.,C.N., selaku Ketua Jurusan

Program Studi Magister Kenotariatan, dan Ibu Dr. T. Keizeirina Devi

Azwar, S.H.,M.Hum.,C.N., selaku Sekretaris Jurusan atas bantuan

dalam memberikan kesempatan dan fasilitas yang diberikan kepada

penulis, sehingga dapat menyelesaikan studi pada Program Magister

Kenotariatan (M.Kn.), Sekolah Pascasarjana, Universitas Sumatera

Utara.

3. Bapak Prof. Dr. Runtung Sitepu, S.H.,M.H., selaku Dekan Fakultas

Hukum USU dan juga selaku Mantan Ketua Jurusan Program Studi

Magister Kenotariatan atas bantuan dalam memberikan kesempatan

dan fasilitas yang diberikan kepada penulis, sehingga dapat

menyelesaikan studi pada Program Magister Kenotariatan (M.Kn.).

4. Para Ibu dan Bapak Dosen di lingkungan Sekolah Pascasarjana

khususnya pada Magister Kenotariatan yang membimbing dan

terima kasih.

5. Para pegawai/karyawan pada Program Studi Magister Kenotariatan,

Sekolah Pascasarjana, Universitas Sumatera Utara yang selalu

membantu penulis dalam memperlancar manajemen administrasi yang

dibutuhkan.

6. Bapak Tony R. Simanjuntak, S.E., Kepala Kantor Pelayanan Piutang

dan Lelang Negara (KP2LN) Medan yang telah banyak memberikan

bantuan berupa data dan informasi yang penulis butuhkan dalam

rangka penulisan tesis ini.

7. Bapak Drs. Edward Situmorang, M.Si., Kepala Seksi Informasi dan

Hukum pada KP2LN Medan dan selaku Pejabat Lelang yang telah

banyak memberikan bantuan dan informasi data, demi kelancaran

dalam penulisan tesis ini.

8. Bapak Marlais Simanjuntak, S.E.,M.Si., Kepala Seksi Piutang Negara

pada KP2LN Medan yang juga banyak membantu dalam memberikan

data dan informasi yang penulis perlukan demi kelancaran penulisan

tesis ini.

9. Bapak Ramson Damanik, S.H., dan seluruh Pegawai/Karyawan

KP2LN Medan yang telah banyak membantu dalam memberikan data

dan informasi kepada penulis dalam rangka penulisan tesis ini.

10. Rekan-rekan pada Program Studi Magister Kenotariatan, Sekolah

Pascasarjana, Universitas Sumatera Utara, Medan yang tidak dapat

Secara khusus ucapan terima kasih yang tak terhingga, penulis

sampaikan kepada Ayahanda Almarhum H. Abdul Aziz Idris dan Ibunda

Hj. Zuemma terimakasih atas dukungan doa selalu dan kasih sayangnya.

Secara khusus lagi ucapan terima kasih buat isteri tercinta Deliana,

SE.,Ak.,M.Si., serta anak-anakku tersayang M. Edly Fachrurozy, M. Iqbal

Fauzan, dan M. Hanif Fiqri, serta seluruh kakanda dan adinda terima kasih

untuk dukungan dan doanya,

Akhirnya semoga segala budi baik, jasa- jasa dan semua bantuan

yang telah diberikan kepada penulis mendapat imbalan yang berlimpah

dari Allah SWT.

Semoga tesis ini dapat memberikan sumbangan yang berarti bagi

pengembangan ilmu pengetahuan, khususnya ilmu hukum, meski

keberadaannya bagaikan setetes air di atas lautan ilmu yang luas dan

dalam. Amin.

Medan, 16 Juni 2006

Penulis

APBN = Anggaran Pendapatan Belanja Negara

APHT = Akta Pemberian Hak Tanggungan

AVB = Algemene Volkscredietbank

Bank Sumut = Bank Sumatera Utara

BAP = Berita Acara Penyitaan

BI = Bank Indonesia

BIAD = Biaya Administrasi

BKPN = Berkas Kasus Piutang Negara

BM = Bank Mandiri

BMPK = Batas Maksimum Pemberian Kredit

BNI = Bank Negara Indonesia

BPA = Badan Pelaksana Administrasi

BPHN = Badan Pembinaan Hukum Nasional

BPHTB = Bea Perolehan Hak Atas Tanah dan Bangunan

BPN = Badan Pertanahan Nasional

BPPN = Badan Penyehatan Perbankan Nasional

BPSP = Badan Penyelesaian Sengketa Pajak

BRI = Bank Rakyat Indonesia

BS = Bank Sentral

BTN = Bank Tabungan Negara

BUMD = Badan Usaha Milik Daerah

BUMN = Badan Usaha Milik Negara

BUPLN = Badan Urusan Piutang dan Lelang Negara

BUPN = Badan Urusan Piutang Negara

CV = Commanditer Vennootschap

DI = Darul Islam

DJPLN = Direktorat Jenderal Piutang dan Lelang Negara

DPR = Dewan Perwakilan Rakyat

GBHN = Garis-garis Besar Haluan Negara

HIR = Het Herziene Indonesiche Reglement

HL = Harga Limit

HT = Harga Taksasi

IMF = Internasional Monetary Fund

KB = Koninklijk Besluit

Keppres = Keputusan Presiden

KKN = Korupsi, Kolusi, dan Nepotisme

KLN = Kantor Lelang Negara

KMK = Keputusan Menteri Keuangan

KP2LN = Kantor Pelayanan Piutang dan Lelang Negara

KP3N = Kantor Pelayanan Pengurusan Piutang Negara

KSAD = Kepala Staf Angkatan Darat

LN = Lembaran Negara

MPR = Majelis Permusyawaratan Rakyat

NPL = Non Performance Loan

PB = Pernyataan Bersama

PBI = Peraturan Bank Indonesia

PERMA = Peraturan Mahkamah Agung

Perpu = Peraturan Pemerintah Pengganti Undang-Undang

PH/PjH = Penanggung Hutang/Penanggung Jawab Hutang

PJPN = Penetapan Jumlah Piutang Negara

PMDN = Peraturan Menteri Dalam Negeri

PN = Pengadilan Negeri

PNDS = Piutang Negara yang belum Dapat Diselesaikan

PNDT = Piutang Negara Dapat Ditagih

PNDU = Piutang Negara yang Dapat Diurus

PNL = Piutang Negara Lunas

PNTO = Piutang Negara Telah Optimal

PP = Penyerah Piutang

PPAT = Pejabat Pembuat Akta Tanah

PPBJ = Penataan dan Pengamanan Barang Jaminan

PPh = Pajak Penghasilan

PPN = Pengurusan Piutang Negara

PPP = Pelaksanaan Perintah Penyitaan

PRRI = Perang Rakyat Sementara Rakyat Indonesia

PSBDT = Piutang Yang Untuk Sementara Waktu Belum Dapat Ditagih

PSP = Pelaksanaan Surat Paksa

PT = Perseroan Terbatas

PTUN = Pengadilan Tata Usaha Negara

PUPN = Panitia Urusan Piutang Negara

RBg = Rechtsreglement Buitengewesten

RI = Republik Indonesia

SAIPPN = Sistem Administrasi Informasi Pengurusan Piutang Negara

SDM = Sumber Daya Manusia

SEBI = Surat Edaran Bank Indonesia

SEMA = Surat Edaran Mahkamah Agung

SHGB = Sertifikat Hak Guna Bangunan

SHGU = Sertifikat Hak Guna Usaha

SHM = Sertifikat Hak Milik

SHP = Sertifikat Hak Pakai

SHT = Sertipikat Hak Tanggungan

SISBARJAM = Sistem Barang Jaminan

SKMH = Surat Kuasa Memasang Hipotik

SP3N = Surat Penerimaan Pengurusan Piutang Negara

SPP = Surat Perintah Penyitaan

SPPBS = Surat Perintah Penjualan Barang Sitaan

SPPS = Surat Perintah Pengangkatan Sita

Stb. = Staatblaad

TII = Tentara Islam Indonesia

TLN = Tambahan Lembaran Negara

TNI = Tentara Republik Indonesia

TPD = Tim Pengawas Daerah

TUN = Tata Usaha Negara

UU = Undang-Undang

UUBPHTB = Undang-Undang Bea Perolehan Hak Tanah dan Bangunan

UUD 1945 = Undang-Undang Dasar 1945

UUHT = Undang-Undang Hak Tanggungan

UUP = Undang-Undang Perbankan

UUPA = Undang-Undang Pokok Agraria

UURS = Undang-Undang Rumah Susun

VR = Vendu Reglement

3L = Legal, Landing, Limit

3R = Return, Repayment, Risk bearing ability.

5C = Character, Capacity, Capital, Conditions of Economy,

Collateral

Capacity : Kemampuan

Capital : Modal

Character : Karakter

Collateral : Jaminan

Condition of economy : Keadaan ekonomi

Corporate Guarantee : Penjamin Hutang Badan Hukum

Doubtful : Kredit diragukan

Fungibility : Penyalahgunaan

Immaterial : Benda tak berwujud

Levering : Penyerahan

Loss : Kredit macet

Overmacht : Keadaan memaksa

Pass : Kredit lancar

Personal Guarantee : Penjamin Hutang Perorangan Principle of the wise : Asas kebijaksanaan

Rate of return of investment : Tingkat pengembalian terhadap investasi

Reconditioning : Persyaratan kembali

Rescheduling : Penjadualan kembali

Restructuring : Penataan kembali

Sommatie : Somasi

Special mention : Kredit dalam perhatian khusus Standard contract : Perjanjian Baku

Sub standard : Kredit kurang lancar

Vendu instructie : Instruksi Lelang

Vendu reglement : Peraturan Lelang

I. DATA PRIBADI

N a m a : EDWIN FAUZI

Tempat /Tanggal Lahir : Medan, 13 Nopember 1962

Agama : Islam

Pekerjaan : Karyawan PTP.Nusantara-II

Alamat Rumah : Jln. Legiun Veteran No.8 Medan Estate

Telp.7382690

Alamat Kantor : Jln.Medan – Tanjung Morawa Km. 17,5

Telp.7940055

II. RIWAYAT PENDIDIKAN

Tahun 1973 : Tamat S.D.I Tunas Kartika Medan

Tahun 1976 : Tamat S.M.P. Medan Putri Medan

Tahun 1980 : Tamat S.M.A. Khalsa Medan

Tahun 1984 : Tamat Sarjana Muda Fakultas Hukum USU

Medan

Tahun 1986 : Tamat Sarjana Strata-I Fakultas Hukum USU

Medan Bidang Ilmu Hukum Administrasi Negara Program Studi Agraria.

Tahun 2004 s.d.

Sekarang : Mahasiswa Program Studi Magister Kenotariatan

(M.Kn) Sekolah Pascasarjana USU Medan

III. RIWAYAT PEKERJAAN

Tahun 1987-1989 : Guru SMA Sutoyo Siswomiharjo Medan.

Tahun 1988-1989 : Guru SMA Prayatna

Tahun 1989-1996 : Karyawan Bagian SPI PTP-IX

Tahun 1997-2001 : Karyawan Kebun Gohor Lama PTPN-II

Tahun 2002 s.d.

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN... ii

PANITIA PENGUJI ... iii

INTISARI... iv

ABSTRACT... vi

KATA PENGANTAR ... viii

DAFTAR SINGKATAN ... xii

DAFTAR KATA ASING ... xv

DAFTAR RIWAYAT HIDUP ... xvi

DAFTAR ISI ... xvii

DAFTAR TABEL ... xx

DAFTAR GAMBAR ... xxi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Keaslian Penelitian ... 6

BAB II : TINJAUAN PUSTAKA ... 9

A. Tinjauan Umum Tentang Piutang Negara ... 9

1. Pengertian piutang ... 9

2. Pengertian piutang negara ... 12

B. Tinjauan Umum Tentang Kredit ... 13

1. Pengertian kredit ... 13

2. Unsur-unsur kredit... 15

3. Jenis-jenis kredit ... 17

2. Perjanjian kredit ... 27

3. Asas-asas dalam perjanjian ... 29

4. Jaminan hutang dalam pelaksanaan perjanjian kredit ... 32

5. Wanprestasi (ingkar janji)... 38

6. Kredit bermasalah ... 42

D. Sistem Pengurusan Piutang Negara Macet ... 53

1. Tugas dan Fungsi PUPN dan KP2LN ... 53

2. Sejarah PUPN dan DJPLN/KP2LN ... 57

3. Dasar Hukum ... 65

4. Sistem Hukum ... 66

5. Sumber Hukum ... 69

6. Asas-asas dalam pelaksanaan sistem pengurusan piutang negara ... 71

7. Pelaksanaan sistem pengurusan piutang negara ... 74

BAB III : METODE PENELITIAN ... 93

A. Sifat Penelitian ... 93

B. Lokasi Penelitian ... 93

C. Teknik Pengumpulan Data ... 94

D. Alat Pengumpulan Data ... 95

E. Analisis Data ... 96

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 97

C. Hambatan Yang Ditemui Dalam Pelaksanaan Pemblokiran Dan Penyitaan Terhadap Harta Kekayaan Nasabah Debitur/Penjamin Hutang

Berupa Uang Tunai di Bank ... 123

D. Upaya Yang Dapat Dilakukan Untuk Mengatasi Hambatan Dalam Pelaksanaan Pemblokiran Dan Penyitaan Terhadap Harta Kekayaan Nasabah Debitur/Penjamin Hutang Berupa Uang Tunai di Bank ... 124

BAB V : KESIMPULAN DAN SARAN ... 126

A. Kesimpulan ... 126

B. Saran ... 128

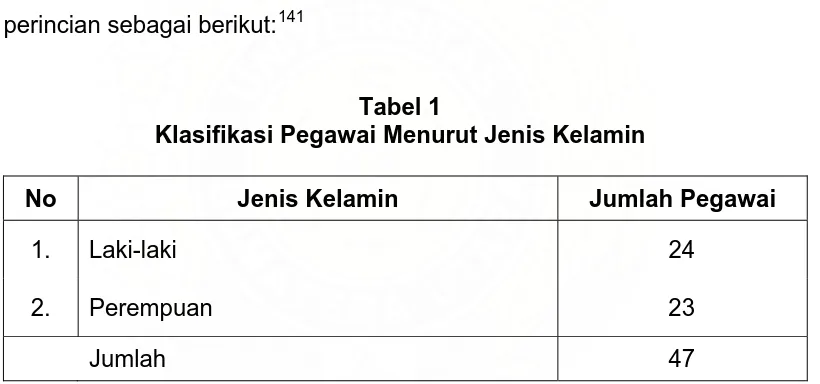

Tabel 1. Klasifikasi Pegawai Menurut Jenis Kelamin ... 102

Tabel 2. Klasifikasi Pegawai Menurut Pangkat/Golongan ... 103

Tabel 3. Klasifikasi Pegawai Menurut Tingkat Pendidikan ... 103

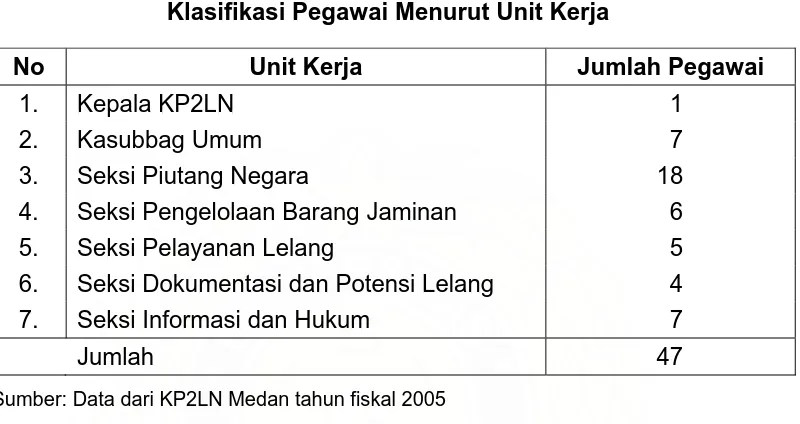

Tabel 4. Klasifikasi Pegawai Menurut Unit Kerja ... 104

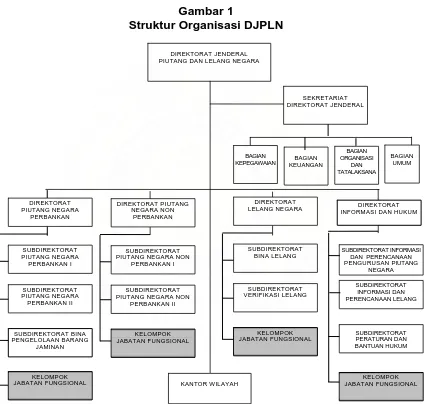

Gambar 1. Struktur Organisasi DJPLN ... 105

A. Latar Belakang

Pelaksanaan pemblokiran dan penyitaan terhadap harta kekayan

nasabah debitur/penjamin hutang merupakan suatu hal yang sangat ditakuti

oleh peminjam kredit di bank. Munculnya pemblokiran dan penyitaan ini

akibat dari wanprestasinya nasabah debitur/penjamin hutang dalam

menyelesaikan kewajibannya yang pada akhirnya bermuara pada kredit

macet.

Menurut Corporate Secretary Bank Mandiri, total kredit macet dari 30

nasabah debitur mencapai nilai sekitar Rp. 27 Triliyun pada periode akhir

Desember 2005, dan hanya 6 nasabah debitur yang telah melaksanakan

itikad baiknya untuk menyelesaikan kewajiban dalam menyelesaikan

hutangnya.1

Seseorang maupun badan hukum dalam mengembangkan usaha

bisnisnya memerlukan dana yang cukup besar. Dana tersebut diperoleh

melalui pinjaman kredit pada bank. Menurut pasal 1 angka 11

Undang-undang Nomor 10 Tahun 1998 dalam Tan Kamello, ”Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.2

1

Agus Martowardojo, “30 Debitur Kredit Bermasalah Bank Mandiri Rp.22 Triliun Diumumkan”,

Harian Sinar Indonesia Baru, tanggal 15 Juni 2006.

2

Perjanjian kredit bank adalah perjanjian yang isinya telah disusun oleh

bank secara sepihak dalam bentuk baku mengenai kredit yang memuat

hubungan hukum antara bank dengan nasabah debitur.3

Perbankan atau kreditur memberikan dana dalam bentuk kredit

kepada peminjam dana atau nasabah debitur dengan jaminan sebagai

pengamanan dalam pemberian kredit, baik berupa benda tetap maupun

benda bergerak sebagai jaminan hutang dari nasabah debitur atas

penerimaan sejumlah uang tunai yang diserahkan oleh kreditur/bank.

Jaminan hutang adalah sesuatu obyek yang diberikan kepada kreditur

untuk memberikan keyakinan, bahwa nasabah debitur akan memenuhi

kewajibannya, yang dapat dinilai dengan uang yang timbul karena suatu

perikatan.4

Dalam proses pengembalian kredit oleh nasabah debitur kepada

kreditur/bank adakalanya lancar dan ada juga yang tidak lancar.

Pengembalian kredit yang tidak lancar inilah pada akhirnya mengakibatkan

kredit menjadi macet.

Sesuai dengan Surat Keputusan Direksi Bank Indonesia Nomor:

31/147/Kep/Dir tanggal 12 Nopember 1998 sebagaimana telah diubah

dengan Peraturan Bank Indonesia Nomor: 4/6/PBI/2002 tanggal 6

September 2002 jo. Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tanggal

20 Januari 2005 menyebutkan kualitas aktiva produktif, yaitu :

a. Kredit lancar, yaitu kredit yang pembayarannya tepat waktu dan tidak terdapat pelanggaran perjanjian kredit.

b. Kredit dalam perhatian khusus, yaitu kredit yang pembayarannya terdapat tunggakan pokok dan/atau bunga sampai 90 (sembilan puluh) hari dan juga terdapat pelanggaran perjanjian kredit tidak prinsipil.

3

Ibid.

4

c. Kredit kurang lancar, yaitu kredit yang pembayarannya terdapat tunggakan pokok dan/atau bunga yang telah melampaui 90 (sembilan puluh) hari sampai dengan 120 (seratus dua puluh) hari dan juga terdapat pelanggaran terhadap persyaratan pokok kredit cukup prinsipil.

d. Kredit yang diragukan, yaitu kredit yang pembayarannya terdapat tunggakan pokok dan/atau bunga yang telah melampaui 120 (seratus dua puluh) hari sampai dengan 180 (seratus delapan puluh) hari dan juga terdapat pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

e. Kredit macet, yaitu kredit yang pembayarannya terdapat tunggakan pokok dan/atau bunga yang telah melampaui 180 (seratus delapan puluh) hari dan juga terdapat pelanggaran yang sangat prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

Pasal 1131 KUH Perdata menyebutkan bahwa “Segala kebendaan si

berutang, baik yang bergerak maupun yang tak bergerak, baik yang sudah

ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan

untuk segala perikatan perseorangan”.

Pasal 1132 KUH Perdata menyebutkan bahwa “Kebendaan tersebut

menjadi jaminan bersama-sama bagi semua orang yang mengutangkan

padanya, pendapatan penjualan benda-benda itu dibagi-bagi menurut

keseimbangan, yaitu menurut besar kecilnya piutang masing-masing, kecuali

apabila di antara para berpiutang itu ada alasan-alasan yang sah untuk

didahulukan”.

Dalam hal terjadi kemacetan dalam pembayaran hutang oleh debitur

biasanya diselesaikan secara intern oleh bank dalam hal ini bank pemerintah

dengan debitur, namun jika tidak juga terselesaikan, hutang debitur itu

dikategorikan sebagai piutang negara yang macet dan pengurusannya

diserahkan kepada Panitia Urusan Piutang Negara (PUPN) melalui Kantor

Pelayanan Pengurusan Piutang Negara (KP3N).

Pengertian mengenai piutang negara terdapat dalam Pasal 8

dengan piutang Negara atau hutang kepada Negara oleh Peraturan ini, ialah

jumlah uang yang wajib dibayar kepada Negara atau Badan-badan yang baik

secara langsung atau tidak langsung dikuasai oleh Negara berdasarkan

suatu peraturan, perjanjian atau sebab apapun”.

Dalam Pasal 1 angka 1 Keputusan Menteri Keuangan Nomor

300/KMK.01/2002 tentang Pengurusan Piutang Negara, dinyatakan bahwa:

“Piutang Negara adalah jumlah uang yang wajib dibayar kepada negara dan

badan-badan yang baik secara langsung maupun tidak langsung dikuasai

oleh negara, berdasarkan suatu peraturan, perjanjian atau sebab apapun.”

Selanjutnya mengenai kewajiban instansi-instansi pemerintah dan

badan-badan Negara untuk menyerahkan pengurusan piutang negara

kepada PUPN sebagaimana terdapat dalam Pasal 12 Undang-Undang

Nomor 49 Prp Tahun 1960, yang menyatakan:

(1) Instansi-instansi pemerintah dan Badan-badan Negara yang dimaksudkan dalam pasal 8 Peraturan ini diwajibkan menyerahkan piutang-piutangnya yang adanya dan besarnya telah pasti menurut hukum akan tetapi penanggung hutangnya tidak mau melunasi sebagaimana mestinya kepada Panitia Urusan Piutang Negara. (2) Dalam hal seperti dimaksudkan dalam ayat (1) pasal ini, maka dilarang

menyerahkan pengurusan piutang Negara kepada Pengacara.

(3)Tentang penyerahan pengurusan piutang Negara seperti dimaksudkan dalam ayat 1 pasal ini diberitahukan oleh instansi-instansi dan Badan-badan dimaksud kepada Menteri Keuangan atau pejabat yang untuk itu ditunjukkannya.

Setelah diteliti kelengkapan data dan ternyata memenuhi kriteria/

persyaratan penyerahan, maka dibuat Surat Penerimaan Pengurusan

Piutang Negara (SP3N) yang ditanda tangani oleh Ketua PUPN Cabang.

Selanjutnya jika hutang nasabah debitur/penjamin hutang tidak juga

terselesaikan, maka terhadap harta kekayaan milik nasabah debitur/penjamin

di bank dilakukan pemblokiran dan penyitaan untuk pembayaran angsuran

dan pelunasan jumlah hutang pada kreditur/bank.

B. Perumusan Masalah

Berdasarkan uraian sebagaimana tersebut di atas, maka dalam

penelitian ini dapat dirumuskan beberapa pokok permasalahan, yaitu :

1. Bagaimanakah pelaksanaan pemblokiran dan penyitaan terhadap harta

kekayaan nasabah debitur/penjamin hutang berupa uang tunai di bank

oleh PUPN Cabang dan KP2LN Medan?

2. Hambatan apa saja yang ditemui dalam pelaksanaan pemblokiran dan

penyitaan terhadap harta kekayaan nasabah debitur/penjamin hutang

berupa uang tunai di bank oleh PUPN Cabang dan KP2LN Medan?

3. Upaya apa sajakah yang dilakukan untuk mengatasi hambatan dalam

pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan

nasabah debitur/penjamin hutang berupa uang tunai di bank oleh PUPN

Cabang dan KP2LN Medan?

C. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah :

1. Untuk mengetahui pelaksanaan pemblokiran dan penyitaan terhadap

harta kekayaan nasabah debitur/penjamin hutang berupa uang tunai di

bank oleh PUPN Cabang dan KP2LN Medan.

2. Untuk mengetahui hambatan yang ditemui dalam pelaksanaan

pemblokiran dan penyitaan terhadap harta kekayaan nasabah debitur/

penjamin hutang berupa uang tunai di bank oleh PUPN Cabang dan

3. Untuk mengetahui upaya yang dapat dilakukan untuk mengatasi

hambatan dalam pelaksanaan pemblokiran dan penyitaan terhadap harta

kekayaan nasabah debitur/penjamin hutang berupa uang tunai di bank

oleh PUPN Cabang dan KP2LN Medan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat secara teoritis

maupun praktis, yaitu :

1. Secara Teoritis.

Memberikan manfaat kepada masyarakat dengan adanya sumbangsih

pemikiran dibidang hukum dalam pengembangan disiplin ilmu hukum

terutama yang menyangkut pengurusan piutang negara.

2. Secara Praktis.

Memberi manfaat dalam mengatasi hambatan yang timbul dalam

pelaksanaan pemblokiran dan penyitaan terhadap harta kekayaan

nasabah debitur/penjamin hutang berupa uang tunai di bank, sehingga

dapat membantu kelancaran pengurusan piutang negara.

E. Keaslian Penelitian

Berdasarkan penelusuran yang dilakukan di Perpustakaan Universitas

Sumatera Utara, khususnya pada Program Studi Magister Hukum, dan

program Studi Magister Kenotariatan (M.Kn.), dan sepanjang yang penulis

ketahui bahwa belum ada penelitian yang dilakukan oleh Mahasiswa Sekolah

Pascasarjana ataupun orang lain yang membahas tentang “Kajian Yuridis

Nasabah Debitur/ Penjamin Hutang Berupa Uang Tunai Di Bank Dalam

Kaitannya Dengan Sistem Pengurusan Piutang Negara”. Namun ada

penelitian yang pernah dilakukan oleh Lilis Suanny mahasiswa Program

Studi Magister Kenotariatan (M.Kn.) pada tahun 2004 dengan judul:

“Pengurusan Piutang Negara antara PUPN Dengan Nasabah Debitur Dalam

Pernyataan Bersama Ditinjau Dari Hukum Perjanjian” dengan rumusan

masalah sebagai berikut:

1. Bagaimanakah pengurusan piutang negara Perbankan antara PUPN

dengan nasabah debitur dalam pernyataan bersama ditinjau dari hukum

perjanjian?

2. Bagaimanakah kekuatan hukum dari isi pernyataan bersama?

3. Kendala dan upaya hukum apa saja yang ditemui dalam pelaksanaan

pernyataan bersama ?

Pada tahun 2005 penelitian yang dilakukan oleh Cecep Sukandar

mahasiswa Program Studi Magister Kenotariatan (M.Kn.) dengan judul tesis

“Pelaksanaan Eksekusi Lelang Terhadap Jaminan Kredit (Studi Kasus Pada

KP2LN Pekanbaru), dengan perumusan masalah adalah:

1. Bagaimanakah pelaksanaan eksekusi lelang terhadap jaminan hutang

kredit?

2. Hambatan apa sajakah yang ditemui dalam pelaksanaan eksekusi lelang

terhadap jaminan hutang kredit?

3. Upaya apa sajakah yang dilakukan dalam mengatasi hambatan dalam

Pada tahun 2005 penelitian yang dilakukan oleh Winarni dengan judul

“Pelaksanaan Surat Paksa Dalam Kaitannya Dengan Pengurusan Piutang

Negara (Penelitian Pada KP2LN Medan)”. Dengan rumusan masalah adalah:

1. Bagaimanakah pelaksanaan surat paksa dalam kaitannya dengan

pengurusan piutang negara?

2. Kendala apa sajakah yang ditemui dalam pelaksanaan surat paksa

berkaitan dengan pengurusan piutang negara?

3. Upaya apa sajakah yang dilakukan untuk mengatasi kendala dalam

pelaksanaan surat paksa berkaitan dengan pengurusan piutang negara?

Penelitian yang dilakukan oleh Lilis Suanny pembahasannya terfokus

pada kekuatan hukum pernyataan bersama dan penelitian yang dilakukan

oleh Cecep Sukandar pembahasannya terfokus pada eksekusi lelang

terhadap jaminan hutang kredit, serta penelitian yang dilakukan oleh Minarni

Yen pembahasannya terfokus pada pelaksanaan surat paksa.

Penelitian ini apabila dipertentangkan dengan penelitian yang

dilakukan sebelumnya, maka baik judul, rumusan masalah, substansi

pembahasan dan pengkajian hukumnya sangat berbeda sama sekali.

Dengan demikian penelitian ini dapat dipertanggungjawabkan kebenaran

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Piutang Negara 1. Pengertian piutang

Istilah piutang timbul karena adanya perjanjian utang piutang diantara

dua orang atau lebih subjek hukum. Subjek hukum ini adalah baik pribadi

(perseorangan) maupun badan hukum. Jadi perjanjian utang piutang ini

boleh saja dilakukan oleh satu orang atau lebih dengan satu orang atau lebih

lainnya, atau satu orang atau lebih dengan satu badan hukum atau lebih,

atau satu badan hukum dengan satu badan hukum lainnya.

Jika subjek hukum ini telah mengadakan suatu perjanjian utang

piutang maka timbullah hak dan kewajiban diantara keduanya. Dalam ilmu

hukum, subjek hukum adalah pendukung hak dan kewajiban.5 Dengan kata

lain timbullah hubungan hukum . Hubungan hukum adalah hubungan yang

terhadapnya hukum melekatkan “hak” pada satu pihak dan melakukan

kewajiban pada pihak lainnya.6 Piutang adalah “hak untuk menerima

pembayaran.”7 Sedangkan utang adalah “kewajiban yang dinyatakan atau

dapat dinyatakan dalam jumlah uang.”8

Dalam hubungan antara manusia selalu terdapat dua sisi produk

perbuatan, yaitu hutang dan piutang. Hutang adalah produk perbuatan dilihat

dari sisi pihak yang memperoleh pinjaman sejumlah uang, sedangkan

piutang adalah produk perbuatan dilihat dari sisi pihak yang memberi

5

Mariam Darus Badrulzaman, Mencari Sistem Hukum Benda Nasional, 1997, Alumni, Bandung, hal.35.

6

Mariam Darus Badrulzaman, et.all, Kompilasi Hukum Perikatan, 2001, PT.Citra Aditya Bakti, Bandung, hal 1.

7

Undang-Undang Nomor 42 Tahun 1994 tentang Jaminan Fidusia, pasal 1 point 3.

8

pinjaman sejumlah uang. Hubungan hukum ini disebut hutang-piutang.9

Dalam hubungan hutang-piutang pihak yang berpiutang dalam suatu

hubungan utang piutang tertentu disebut kreditur, pihak yang berutang dalam

suatu hubungan utang-piutang tertentu disebut debitur.10

Dalam hubungan hutang-piutang, kreditur berkewajiban menyerahkan

sejumlah uang kepada nasabah debitur untuk diguna-kannya selama jangka

waktu tertentu, sedangkan kewajiban nasabah debitur untuk mengembalikan

sejumlah uang yang dipinjamkan itu pada waktu tertentu di kemudian hari

atau setelah jangka waktu tertentu berakhir. Dalam hubungan hutang

piutang, yang lebih dikenal adalah kreditur/bank karena piutang yang

dimilikinya itu adalah harta kekayaan yang dapat ditagih. Dalam hukum harta

kekayaan, setiap piutang dapat dialihkan dan kreditur bebas mengalihkannya

kepada pihak lain. Cara pengalihan piutang memang diatur oleh

undang-undang.

Menurut ketentuan Pasal 613 KUH Perdata, penyerahan akan

piutang-piutang atas nama (op naam) dan kebendaan tak bertubuh lainnya

dan dilakukan dengan jalan membuat sebuah akta otentik atau di bawah

tangan, dengan mana hak-hak atas kebendaan itu dilimpahkan kepada orang

lain. Pengalihan piutang itu kemudian diberitahukan kepada nasabah debitur.

Pengalihan piutang atas tunjuk (aan toonder) dilakukan dengan penyerahan

suratnya, pengalihan piutang atas pengganti (aan order) dilakukan dengan

endosemen dan penyerahan suratnya. Berdasarkan ketentuan pasal ini

dapat diketahui bahwa dengan mengalihkan surat bukti piutang kepada pihak

lain, maka piutangnya juga beralih.

9

S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo, Hukum Piutang dan Lelang Negara di

Indonesia, Pustaka Bangsa Press, Jakarta, 2004, hal. 16.

10

Setiap harta kekayaan yang berupa piutang selalu dibuktikan secara

tertulis. Bukti tertulis tersebut tergantung pada jenis hutang piutang yang

menjadi dasarnya. Bagi kreditur, surat piutang merupakan bukti bahwa dia

berhak atas tagihan yang tersebut di dalamnya. Sedangkan bagi nasabah

debitur, surat itu merupakan bukti pengakuan hutang yang wajib dibayarnya.

Karena ada bukti yang sah ini, maka setiap orang tidak ragu dan akan

menerima pengalihannya dari kreditur. Penerimaan surat piutang berarti

penerimaan harta kekayaan berupa tagihan.

Dengan memperhatikan uraian di atas, dapat dirumuskan bahwa yang

dimaksud dengan “piutang adalah harta kekayaan berupa tagihan sejumlah

uang yang dibuktikan dengan surat yang dimiliki oleh pemegangnya

berdasarkan perjanjian hutang piutang”.11 Perjanjian tersebut dapat berupa

penyimpanan uang di kreditur/bank, pinjam meminjam uang, penyetoran

uang pada suatu badan hukum, jual beli barang, jual beli surat berharga.

Dalam hukum harta kekayaan, setiap surat yang memuat tagihan sejumlah

uang disebut surat berharga.

Berdasarkan jenis hutang piutang tersebut, maka piutang dapat

digolongkan menjadi empat macam, yaitu:

(a) Piutang yang timbul karena penyimpanan uang pada kreditur/ bank, disebut piutang simpanan pada kreditur/bank;

(b) Piutang yang timbul karena penyetoran uang penyertaan modal pada badan hukum seperti pada perseroan terbatas, koperasi, disebut piutang investasi pada badan hukum.

(c) Piutang yang timbul karena jual beli surat berharga, disebut piutang surat berharga pasar modal (SBPM), atau piutang surat berharga pasar uang (SBPU).

(d) Piutang yang timbul karena jual beli barang atau pinjam-meminjam

uang, disebut piutang kredit.12

11

S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo, 2004, Op. Cit., hal. 17.

12

2. Pengertian Piutang Negara

Dari pengertian piutang tersebut di atas, maka secara sederhana

dapat dikatakan bahwa piutang negara berarti hak negara untuk menerima

pembayaran.

Dalam dunia perbankan, pihak yang mempunyai piutang disebut

kreditur sedangkan pihak yang mempunyai utang disebut nasabah debitur.

Istilah ini berbeda dalam pengurusan piutang negara. Dalam pengurusan

piutang negara, kreditur disebut dengan istilah penyerah piutang 13 dan

debitur disebut dengan istilah penanggung utang.14

Dalam Undang-Undang Nomor 49 Prp Tahun 1960, yang dimaksud

dengan Piutang Negara atau hutang kepada negara adalah “jumlah uang

yang dibayar kepada negara atau badan-badan baik yang secara langsung

atau tidak langsung dikuasai oleh negara berdasarkan peraturan, perjanjian

atau sebab apapun.15 Dari bunyi pasal tersebut di atas tidak dijelaskan apa

yang dimaksud dengan piutang negara. Namun dalam Penjelasan Pasal 8

dari undang-undang tersebut dijelaskan apa yang dimaksud dengan piutang

negara.

Dengan piutang Negara dimaksudkan hutang yang:

a. langsung terhutang kepada Negara dan oleh karena itu harus dibayar kepada Pemerintah Pusat atau Pemerintah Daerah;

b. terhutang kepada badan-badan yang umumnya kekayaan dan modalnya sebagian atau seluruhnya milik Negara, misalnya Bank-Bank Negara, PT PT Negara, Perusahaan-Perusahaan Negara, Yayasan Perbekalan dan Persediaan, Yayasan Urusan Bahan Makanan dan sebagainya.

13

Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, Pasal 9.

14

Lihat Keputusan Menteri Keuangan Republik Indonesia Nomor 300/KMK.01/2002 tentang

Pengurusan Piutang Negara, pasal 1 point 7 yang menyebutkan bahwa yang dimaksud dengan

penyerah piutang adalah instansi pemerintah, lembaga negara atau badan usaha yang modalnya sebagian atau seluruhnya dimiliki oleh negara atau dimiliki Badan Usaha Milik Negara/Badan Usaha Milik Daerah sesuai ketentuan peraturan perundang-undangan yang berlaku, yang menyerahkan pengurusan piutang negara.

15

Dari bunyi Pasal 8 dan penjelasan Undang-Undang Nomor 49 Prp

Tahun 1960 tentang PUPN tersebut di atas dapatlah dipahami bahwa

piutang negara dapat dikelompokkan atas dua jenis yaitu Piutang Negara

Perbankan dan Piutang Negara Non Perbankan.

Piutang Negara Perbankan yaitu kredit macet bank-bank pemerintah

seperti BTN, BNI, Bank Mandiri, BRI maupun Bank Pemerintah Daerah

misalnya Bank Sumut.

Piutang Negara Non Perbankan berupa tagihan dari lembaga atau

instansi atau badan pemerintah selain bank seperti tagihan macet Telkom,

tagihan Perusahaan Listrik Negara (PLN), tuntutan ganti rugi dan lain-lain.

Selain dari kedua jenis piutang tersebut di atas, ada juga piutang

negara yang berasal dari pajak masyarakat. Namun hutang pajak

masyarakat ini diselesaikan bukan melalui PUPN melainkan melalui

Undang-Undang Penagihan Pajak Negara. Hal ini dapat dilihat dalam Penjelasan

Pasal 8 Undang-Undang Nomor .49 Prp Tahun 1960 bahwa “hutang pajak

tetap merupakan piutang negara, akan tetapi diselesaikan tersendiri dengan

Undang-undang Penagihan Pajak Negara dengan Surat Paksa.

B. Tinjauan Umum Tentang Kredit 1. Pengertian kredit

datang). Bila transaksi kredit terjadi, maka akan dapat dilihat adanya pemindahan materi dari yang memberikan kredit kepada yang diberi kredit, sehingga yang memberi kredit; menjadi yang berpiutang, sedang

yang menerima kredit; menjadi yang berutang.16

Undang-Undang Perbankan memberikan pengertian kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan pemberian bunga.

S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo memberikan

pengertian:

Kredit adalah penyediaan uang yang antara lain disamakan dengan itu berdasarkan persetujuan pinjaman (pinjam-meminjam) antara kreditur/ bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban untuk mengembalikan dan melunasi utang setelah jangka waktu tertentu

dengan jumlah bunga yang telah ditetapkan.17

Selanjutnya O.P. Simorangkir memberikan pengertian:

Kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontra prestasi) akan terjadi pada waktu mendatang. Dewasa ini kehidupan ekonomi modern adalah prestasi uang, maka transaksi kredit menyangkut uang sebagai alat kredit yang menjadi pembahasan. Kredit berfungsi koperatif antara si pemberi kredit dan si penerima kredit atau antara kreditur /bank dengan nasabah debitur. Mereka menarik keuntungan dan saling menanggung risiko. Singkatnya, kredit dalam arti luas didasarkan atas komponen kepercayaan, risiko dan

pertukaran ekonomi di masa mendatang.18

Pasal 1 butir 11 Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, disebutkan bahwa kredit adalah penyediaan uang atau tagihan

yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara kreditur/bank dengan pihak lain yang

16

S. Mantayborbir, Iman Jauhari dan Agus Hari Widodo, 2004, op. cit., hal. 1.

17

Ibid., hal. 3-4

18

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan pemberian bunga. Dengan kata lain kredit berarti

kepercayaan. Tetapi dalam hukum kredit berlaku ketentuan bahwa untuk bisa

dipercaya sehingga kepadanya dapat diberikan kredit, maka terlebih dahulu

calon nasabah debitur harus dicurigai setengah mati. Setelah dinyatakan

lulus penilaiannya dari pihak bank, barulah kepercayaan timbul, dan

kreditpun diberikan.19

Dengan demikian kredit itu dapat pula berarti bahwa pihak kesatu

memberikan prestasi baik berupa barang, uang, atau jasa kepada pihak lain,

sedangkan kontraprestasinya akan diterima kemudian (dalam jangka waktu

tertentu).

2. Unsur-unsur kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas

kredit adalah sebagai berikut:

a. Kepercayaan

Merupakan suatu keyakinan bagi pemberi kredit (kreditur/bank) bahwa

kredit yang diberikan kepada nasabah debitur benar-benar akan diterima

kembali di masa yang akan datang sesuai jangka waktu yang

diperjanjikan.

b. Kesepakatan

Kesepakatan antara pemberi kredit (kredit/bank) dengan penerima kredit

(nasabah debitur) ini dituangkan dalam suatu perjanjian, di mana para

19

pihak menandatangani hak dan kewajibannya. Kesepakatan ini akan

dituangkan dalam perjanjian kredit dan ditandatangani oleh kedua pihak

sebelum kredit diberikan.

c. Jangka waktu

Jangka waktu mencakup masa pengembalian kredit yang telah

disepakati. Jangka waktu merupakan batas waktu dalam pengembalian

atas pembayaran angsuran kredit yang sudah disepakati oleh kedua

belah pihak.

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan terjadinya suatu resiko yang mengakibatkan sehingga

tidak tertagihnya atau macet dalam kredit. Semakin panjang jangka waktu

kredit, maka semakin besar resikonya demikian pula sebaliknya. Resiko

ini menjadi tanggung jawab kreditur/bank karena baik resiko yang

disengaja maupun tidak disengaja oleh nasabah debitur.

e. Balas Jasa

Bagi Bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank jenis konvensional balas jasa

dikenal dengan sebutan bunga. Di samping balas jasa dalam bentuk

bunga bank juga membebankan kepada nasabah debitur biaya bunga,

dan denda atas keterlambatan pembayaran kredit, juga merupakan

keuntungan Bank.20)

20

3. Jenis-jenis kredit

Dengan berbagai jenis kegiatan usaha, berbagai kebutuhan akan jenis

kreditnya. Dalam praktek kredit yang ada di masyarakat terdiri dari beberapa

jenis, begitu pula dengan pemberian fasilitas kredit oleh kreditur/bank kepada

masyarakat.

Secara umum jenis-jenis kredit yang disalurkan oleh kreditur/bank dan

dilihat dari berbagai segi, yaitu:

a. Dilihat dari segi kegunaan

Maksudnya untuk melihat penggunaan uang tersebut apakah untuk

digunakan dalam kegiatan utama atau hanya kegiatan tambahan yang tidak

dapat dipertanggungjawabkan.

Jika ditinjau dari segi kegunaan, maka hanya terdapat 2 (dua) jenis kredit,

yaitu:

1) Kredit Investasi

Yaitu kredit yang biasanya digunakan untuk keperluan perluasan usaha

atau pembangunan proyek/pabrik baru, di mana masa pemakaiannya

untuk suatu jangka waktu yang relatif lebih lama dan biasanya kegunaan

kredit ini adalah untuk kegiatan utama suatu perusahaan.

2) Kredit Modal Kerja

Yaitu kredit yang digunakan untuk keperluan operasionalnya dalam

rangka meningkatkan produksi. Contoh kredit ini diberikan untuk membeli

bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang

b. Dilihat dari segi tujuan kredit

Kredit jenis ini dilihat dari tujuan pemakaiannya, maka tujuannya

adalah untuk pelaksanaan kegiatan usaha, bukan dipakai untuk keperluan

pribadi.

Jenis kredit yang dilihat dari segi tujuan adalah:

1) Kredit produktif

Kredit digunakan untuk peningkatan usaha atau produksi atau investasi.

Kredit ini diberikan untuk menghasilkan barang atau jasa, artinya kredit

ini digunakan untuk diusahakan sehingga menghasilkan sesuatu baik

berupa barang maupun jasa.

2) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

Kredit ini tidak ada penambahan barang dan atau jasa yang dihasilkan,

karena memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha.

3) Kredit perdagangan

Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan

perdagangan dan biasanya untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang dagangan

tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen

perdagangan yang akan membeli barang dalam jumlah tertentu.

c. Dilihat dari segi jangka waktu

Jangka waktu lamanya masa pemberian kredit mulai dari pertama

Jenis kredit yang dilihat dari segi jangka waktu ini adalah:

1) Kredit jangka pendek

Kredit ini merupakan kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan

modal kerja.

2) Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 2 tahun

atau lebih, kredit jenis ini dapat diberikan untuk modal kerja. Beberapa

bank mengklasifikasikan kredit menengah menjadi kredit jangka panjang.

3) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling lama yaitu di atas

3 tahun atau 5 tahun. Kredit ini biasanya digunakan untuk investasi

jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur

dan untuk kredit konsumtif seperti kredit perumahan.

d. Dilihat dari segi pengamanan

Maksudnya adalah setiap pemberian suatu fasilitas kredit harus

dilindungi dengan suatu jaminan atau surat berharga minimal senilai dengan

kredit yang diberikan.

Jenis kredit yang dilihat dari segi jaminan ini adalah :

1) Kredit dengan jaminan hutang

Kredit ini diberikan dengan suatu jaminan hutang tertentu. Jaminan

hutang tersebut dapat berbentuk barang berwujud atau tidak berwujud.

Artinya setiap kredit yang dikeluarkan akan dilindungi jaminan hutang

2) Kredit tanpa jaminan hutang

Kredit yang diberikan tanpa jaminan hutang atau orang tertentu. Kredit

jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas

calon nasabah debitur selama berhubungan dengan kreditur/bank yang

bersangkutan.

e. Dilihat dari segi sektor usaha

Pada setiap sektor usaha memiliki karakteristik yang berbeda-beda,

oleh karena itu pemberian fasilitas kreditpun berbeda pula.

Jenis kredit ini jika dilihat dari sektor usaha adalah:

1) Kredit pertanian

Kredit ini diberikan untuk sektor pembiayaan perkebunan atau pertanian

rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka

panjang.

2) Kredit peternakan

Kredit ini diberikan untuk jangka waktu yang relatif pendek misalnya

peternakan ayam dan untuk kredit jangka panjang seperti sapi.

3) Kredit industri

Kredit ini untuk membiayai industri pengolahan baik untuk industri kecil,

menengah atau panjang.

4) Kredit pertambangan

Jenis kredit ini untuk usaha tambang yang dibiayainya. Biasanya dalam

jangka panjang, seperti tambang emas, minyak bumi atau tambang

5) Kredit pendidikan

Kredit ini diberikan untuk membangun sarana dan prasarana pendidikan

atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar

6) Kredit profesi

Kredit ini diberikan kepada kalangan para profesional seperti dosen,

dokter atau pengacara dan notaris.

7) Kredit perumahan

Jenis kredit ini untuk dipergunakan dalam rangka membiayai

pembangunan atau pembelian perumahan.21

4. Tujuan dan fungsi kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang

hendak dicapai yang tergantung dari tujuan kredit itu sendiri. Tujuan

pemberian kredit juga tidak akan terlepas dari misi kreditur/bank tersebut

didirikan. Untuk mengembangkan pelaksanaan kegiatan pembangunan

dengan berdasarkan prinsip ekonomi yaitu dengan pengorbanan

sekecil-kecilnya dapat diperoleh keuntungan yang sebesar-besarnya, maka pada

umumnya tujuan kredit secara ekonomis adalah untuk mendapatkan

keuntungan.22) Kreditur/bank hanya akan memberikan kredit apabila ia yakin

bahwa calon nasabah debitur itu akan mampu mengembalikan kredit disertai

bunga, imbalan atau pembagian hasil sebagaimana telah disepakati.

Kredit selalu mempunyai tujuan, tidak mungkin kreditur/bank

memberikan kredit kepada nasabah debitur tanpa tujuan. Kreditur/bank

dalam memberikan kredit selalu memperhatikan tujuan diberikannya kredit,

21

Kasmir, op. cit., hal. 76-79.

22

karena apabila terjadi penyimpangan dari tujuan kredit yang telah disepakati

akan dapat mengancam kepentingan kreditur/bank tersebut.23)

Pada umumnya tujuan dalam pemberian suatu kredit adalah sebagai berikut:

a. Mencari keuntungan

Tujuan utama kreditur/bank dalam pemberian kredit adalah untuk

memperoleh keuntungan. Hasil keuntungan yang diperoleh dalam bentuk

bunga dan denda yang diterima oleh kreditur/bank sebagai balas jasa

dan biaya kredit yang dibebankan kepada nasabah debitur. Keuntungan

ini penting untuk kelangsungan hidup kreditur/bank, di samping itu

keuntungan juga dapat membesarkan kegiatan usaha kreditur/bank,

sehingga perkreditan merupakan sumber utama pendapatannya.

b. Membantu usaha nasabah debitur

Tujuan untuk membantu usaha nasabah debitur yang memerlukan dana,

baik dana untuk investasi maupun dana untuk modal kerja. Dengan dana

tersebut, maka pihak nasabah debitur akan dapat mengembangkan dan

memperluas kegiatan usahanya, sehingga akan membuat kegiatan usaha

nasabah debitur semakin lancar dan kinerja usahanya akan semakin

membaik daripada sebelumnya.

c. Membantu pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang.

Bagi pemerintah, semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin banyak kredit yang

diberikan, maka akan ada masukan dana dalam rangka peningkatan

pembangunan.24)

23)

Ibid., hal. 13.

24

Di samping memiliki tujuan dalam pemberian suatu fasilitas kredit juga

memiliki suatu fungsi yang sangat luas. Fungsi kredit secara luas tersebut

adalah:

1. Meningkatkan Daya Guna Modal atau Uang

Maksudnya, jika uang hanya disimpan saja di kreditur/bank tidak akan

menghasilkan sesuatu yang berguna. Dengan diberikannya kredit, maka

menjadi berguna untuk menghasilkan barang atau jasa oleh penerima

kredit (nasabah debitur). Kemungkinan juga dapat memberikan

penghasilan tambahan kepada pemilik dana.

2. Meningkatkan Peredaran dan Lalu Lintas Uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan

uang dengan memperoleh kredit, maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

3. Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh kreditur/bank akan dapat dipergunakan oleh

nasabah debitur untuk mengolah barang yang semula tidak berguna

menjadi berguna atau bermanfaat. Sebagai contoh seorang pengusaha

memperoleh bantuan dana dari salah satu bank untuk mengolah limbah

plastik yang sudah tidak dipakai menjadi barang-barang rumah tangga.

Biaya pengolahan barang tersebut diperoleh dari kreditur/Bank. Dengan

demikian fungsi kredit dapat meningkatkan daya guna barang dan dari

barang yang tidak berguna menjadi barang yang berguna.

4. Meningkatkan Peredaran Uang

Kredit dapat juga menambah atau memperlancar arus barang dari satu

tersebut bertambah atau kredit dapat pula meningkatkan jumlah barang

yang beredar yang biasanya untuk kredit atau kredit ekspor impor.

5. Sebagai Alat Stabilitas Ekonomi

Pemberian kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena

dengan adanya kredit yang diberikan akan menambah jumlah barang

yang diperlukan oleh masyarakat.

6. Meningkatkan Kegairahan dalam Pengembangan Usaha

Bagi penerima kredit (nasabah debitur) sudah barang tentu akan dapat

meningkatkan kegairahan dalam berusaha apalagi bagi nasabah debitur

yang memang modalnya pas-pasan. Nasabah debitur akan sangat

bergairah untuk dapat memperbesar atau memperluas usahanya dari

perolehan kredit tersebut.

7. Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan, maka akan semakin baik

terutama dalam hal meningkatkan pendapatan. Jika suatu kredit

diberikan untuk membangun pabrik, maka pabrik tersebut tentu

membutuhkan tenaga kerja, sehingga dapat pula mengurangi

pengangguran. Di samping itu bagi masyarakat sekitar pabrik, juga akan

dapat memperoleh pendapatan seperti gaji bagi karyawan yang bekerja

di pabrik tersebut.25)

C. Tinjauan Umum Tentang Perjanjian Kredit 1. Pengertian perjanjian

Di dalam Pasal 1313 KUH Perdata disebutkan bahwa: “Suatu

perjanjian adalah suatu perbuatan dengan mana seorang atau lebih

25)

mengikatkan dirinya terhadap satu orang lain atau lebih”. Maksudnya bahwa

satu perjanjian adalah suatu recht handeling artinya suatu perbuatan yang

oleh orang-orang yang bersangkutan ditujukan agar timbul akibat hukum.26)

Dengan demikian, suatu perjanjian adalah hubungan timbal balik atau

bilateral, maksudnya suatu pihak yang memperoleh hak-hak dari perjanjian

itu juga menerima kewajiban-kewajiban yang merupakan konsekuensi dari

hak-hak yang diperolehnya.

Untuk memberikan gambaran yang lebih jelas tentang pengertian

perjanjian tersebut di atas, maka berikut ini dikemukakan beberapa pendapat

para ahli, yaitu sebagai berikut:

Subekti, mengatakan bahwa “perjanjian adalah suatu peristiwa di

mana seorang berjanji kepada seorang lain atau dimana dua orang itu saling

berjanji untuk melaksanakan suatu hal”.27

Menurut M. Yahya Harahap, mengatakan bahwa “perjanjian

mengandung suatu pengertian tentang hubungan hukum kekayaan atau

harta benda antara dua orang atau lebih, yang memberikan sesuatu hak

pada suatu pihak untuk memperoleh prestasi dan sekaligus mewajibkan

pada pihak lain untuk menunaikan prestasi”.28

J. Satrio, mengemukakan bahwa “suatu perjanjian adalah sekelompok

atau sekumpulan perikatan-perikatan yang mengikat para pihak dalam

perjanjian yang bersangkutan”.29

26

S. Mantayborbir, Iman Jauhari, Agus Hari Widodo, Hukum Piutang dan Lelang Negara di

Indonesia, Pustaka Bangsa Press, Medan, 2002, hal. 8.

27

Subekti, 1990, Hukum Perjanjian, PT. Intermasa, Jakarta, hal. 1.

28)

M. Yahya Harahap, 1986, Segi-segi Hukum Perjanjian, Alumni, Bandung, hal. 20.

29)

Wirjono Prodjodikoro, mengatakan bahwa “perjanjian adalah suatu

perhubungan hukum mengenai harta benda antara dua pihak, dalam mana

suatu pihak berjanji untuk melakukan suatu hal atau untuk tidak melakukan

sesuatu hal, sedangkan pihak lain berhak menuntut pelaksanaan janji itu”.30

Selanjutnya Abdulkadir Muhammad, mengatakan bahwa “perjanjian

adalah suatu persetujuan dengan mana satu orang atau lebih saling

mengikatkan diri untuk melaksanakan suatu hal dalam lapangan harta

kekayaan”.31

Pengertian perjanjian sebagaimana dikemukakan oleh para pakar

tersebut di atas, tergambar bahwa perjanjian adalah persesuaian kehendak

dari kedua belah pihak atau lebih untuk mewujudkan terjadinya hubungan

hukum yang menimbulkan akibat hukum. Hubungan hukum itu tercipta oleh

karena adanya tindakan hukum yang dilakukan oleh para pihak, sehingga

terhadap satu pihak diberi hak oleh pihak yang lain untuk memperoleh

prestasi, sedangkan pihak yang lainnya menyediakan diri untuk dibebani

dengan kewajiban dalam menunaikan prestasi.

Sehubungan dengan itu, S. Mantayborbir, Iman Jauhari dan Agus Hari

Widodo, mengatakan bahwa prestasi ini adalah “objek” atau “voorwerp” dari

verbintenis. Lebih lanjut dikemukakan bahwa tanpa prestasi, maka hubungan

hukum yang dilakukan hanya semata-mata berdasarkan tindakan hukum,

sama sekali tidak mempunyai arti apa-apa bagi hukum perjanjian. Oleh

karena itu ditegaskan lagi bahwa pihak yang berhak atas prestasi

mempunyai kedudukan sebagai “schuldeiser” atau “kreditur”, sedangkan

30

Wirjono Prodjodikoro, Azas-Azas Hukum Perjanjian, PT. Bale, Bandung, 1989, hal. 9.

31)

pihak yang wajib menunaikan prestasi berkedudukan sebagai “schuldenaar”

atau “nasabah debitur”.32)

Menurut Pasal 1320 KUH Perdata menyatakan bahwa syarat-syarat

perjanjian terdiri dari:

1. Sepakat mereka yang mengikatkan dirinya;

2. Cakap untuk membuat suatu perikatan;

3. Suatu hal tertentu;

4. Suatu sebab yang halal.33)

Syarat pertama dan syarat kedua disebut syarat subjektif, sedangkan

syarat ketiga dan keempat disebut syarat objektif. Pengertian sepakat

dilukiskan sebagai pernyataan kehendak yang disetujui (overeenstemende

wilserklaring) antara para pihak. Pernyataan yang bersifat menawarkan

sesuatu kepada pihak lain dinamakan tawaran (offerte), dan pernyataan yang

bersifat menerima tawaran dinamakan akseptasi (acceptatie).

2. Perjanjian kredit

Sebelum melakukan perjanjian kredit, terlebih dahulu dilakukan

perjanjian, karena perjanjian tersebut merupakan persetujuan yang mengikat

kedua belah pihak atau lebih yang diatur menurut undang-undang yang

berlaku, sehingga disebut hukum perikatan, yang didalamnya harus

dijalankan atau dipenuhi prestasi oleh pihak yang berhutang. Suatu

perjanjian adalah “suatu peristiwa dimana seorang berjanji untuk

melaksanakan suatu hal”.34

32

S. Mantayborbir, Iman Jauhari, Agus Hari Widodo, 2002, op. cit., hal. 10.

33

Mariam Darus et-al., 2001, Kompilasi Hukum Perikatan, Citra Aditya Bakti, Bandung, hal. 73 (selanjutnya disebut Buku I).

34

Perjanjian kredit sering disebut perjanjian pendahuluan, maksudnya

perjanjian ini dapat mendahului perjanjian hutang piutang, sedangkan

perjanjian hutang piutang adalah merupakan pelaksanaan dari perjanjian

pendahuluan atau perjanjian kredit.

Perjanjian kredit dibuat antara pihak kreditur atau bank dengan pihak

nasabah debitur didasarkan asas kebebasan berkontrak yang termuat dalam

pasal 1338 Kitab Undang-Undang Hukum Perdata, perjanjian mana dibuat

dengan syarat-syarat dan ketentuan-ketentuan yang telah disepakati kedua

belah pihak.

Dari ketentuan peraturan perundang-undangan tersebut di atas dapat

dikatakan bahwa perjanjian kredit dapat disamakan dengan perjanjian pinjam

meminjam dan objeknya adalah benda yang habis jika dipakai, termasuk di

dalamnya adalah uang. Jadi, ketentuan peraturan perundang-undangan

tersebut memberi isyarat bahwa perjanjian pinjam meminjam ini termasuk

syarat-syarat sahnya suatu perjanjian yang disebutkan di dalam Pasal 1320

BW sebagaimana telah dijelaskan terdahulu, berlaku terhadap perjanjian

kredit dan dapat dijadikan sebagai pelengkap dari pasal-pasal yang hendak

dimuat di dalam akta perjanjian kredit itu sendiri, sehingga dengan demikian

maka suatu perjanjian kredit merupakan hukum yang mengikat bagi para

pihak yang membuatnya.

Berdasarkan pendapat para pakar tersebut di atas, dan selanjutnya

jika dihubungkan dengan ketentuan peraturan perundang-undangan yang

berlaku sebagaimana yang telah diutarakan sebelumnya, maka dapat

dikatakan bahwa perjanjian kredit itu merupakan suatu perbuatan hukum