Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH SISTEM PEMUNGUTAN PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH PADA

KABUPATEN LANGKAT

OLEH

NAMA : NUR ZALINA NIM : 040503033 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ Pengaruh Sistem Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat ”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 departemen akuntansi fakultas ekonomi universitas sumatera utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 23 februari 2009 Yang membuat pernyataan

Nur Zalina

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

KATA PENGANTAR

Puji syukur saya panjatkan kepada Allah SWT, karena dengan rahmat dan hidayah-Nya untuk dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Tidak lupa juga shalawat serta salam untuk Nabi Besar Muhammad SAW.

Skripsi ini saya persembahkan untuk kedua orang tua saya. Ayahanda Ibnu dan ibunda saya Kamaliah yang telah memberikan dukungan, do’a serta menjadi inspirasi bagi penulis dalam menyelesaikan skripsi ini. Dalam menyelesaikan skripsi ini, penulis banyak menerima bantuan dan dorongan dari berbagai pihak, oleh sebab itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku ketua Departemen Akuntansi dan Fahmi Natigor Nst, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu dan pemikiran dalam membimbing penulis dalam menyelesaikan skripsi ini.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

5. Seluruh staf pengajar di Fakultas Ekonomi Universitas Sumatera Utara khususnya pada Departemen Akuntansi beserta seluruh pagawai dan staf. 6. Pimpinan dan seluruh staf Dinas Pendapatan Kabupaten Langkat karena

telah membantu penulis dalam penyusunan skripsi ini.

7. Buat Kakak dan Adik ku Nora dan Dedek, terima kasih buat semangat dan dukung yang telah kalian berikan. Juga terima kasih buat abang-abang aku Iyong dan Ayang telah memberi dukungan dan do’a.

8. Buat sahabat-sahabat aku Yani, Via, Yuni, Deva, Dewi M, Endry, Andre, Kiki, dan buat teman-teman seperjuangan di Akuntansi Angkatan 2004, yang tidak dapat dituliskan satu persatu, terima kasih buat dukungan dan semangatnya, semangat !!!!

9. Terima kasih juga buat anak-anak dupan Andong, Dani, Eel, Salma, Rahma, Mala, Lisa, K’Leni, K’Beta, isma, Peny, Tika, Popi, Rahmi dan Anjani. Penulis menyadari bahwa skripsi ini belum sempurna, oleh karena itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini dimasa yang akan dating.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat dan berguna bagi kita semua.

Medan, 24 Februari 2009 Penulis,

Nur Zalina

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh sistem pemungutan pajak daerah terhadap pendapatan asli daerah. Variabel independen yang digunakan dalam penelitian ini adalah sistem pemungutan pajak daerah dan variabel dependennya adalah pendapatan asli daerah.

Penelitian ini dilakukan dipemerintah Kabupaten Langkat tepatnya di Kantor Dinas Pendapatan Kabupaten Langkat yang berlokasi dijalan T. Imam Bonjol No.1 Stabat. Metode yang digunakan adalah metode deskriptif kualitatif.

Hasil penelitian menunjukkan bahwa sistem pemungutan pajak daerah yang dilakukan Pemerintah Kabupaten Langkat belum menunjukkan hasil yang memuaskan. Banyak wajib pajak yang susah untuk membayar pajak. Dapat juga dilihat dari kontribusi pajak daerah menunjukkan bahwa kabupaten langkat belum dapat menjalankan otonomi secara konsekuen karena masih tergantung dari penerimaan lain diluar penerimaan dari Pendapatan Asli Daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

ABSTRACT

This research has a purpose to know as big the influence of local tax assessment system on local own revenue. Independent variables used in this research was the local tax assessment system, and It’s dependent variable was local own revenue.

This research was carrid out in the Pemerintahan Kabupaten Langkat to be precise in the Kantor Dinas Pendapatan Kabupaten Langkat that was located in Jalan T.Imam Bonjol No.1 Stabat. The analyzing method that is used is the cualitatif descriftif.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

DAFTAR ISI

Halaman

PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……….. iii

ABSRTACT ……….. iv

DAFTAR ISI ………. v

DAFTAR TABEL ……… vi

DAFTAR GAMBAR ……… viii

DAFTAR LAMPIRAN………. ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Batasan dan Perumusan Masalah ……….. 8

C. Tujuan dan Manfaat Penelitian ………... 8

BAB II TINJAUAN PUSTAKA A. Pajak Daerah ………... 10

1. Defenisi Pajak Daerah ………... …. 10

2. Jenis-jenis Pajak Daerah ………... 12

3. Subjek Pajak dan Wajib Pajak Daerah………. 15

4. Objek Pajak Daerah………... 17

5. Dasar Pengenaan Pajak dan Tarif Pajak Daerah ……….. 19

6. Sistem Pemungutan Pajak Daerah……... 21

7. Perhitungan Pajak Daerah ………... 26

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

B. Pendapatan Asli Daerah

1. Defenisi Pendapatan Asli Daerah ……... 31

2. Klasifikasi Pendapatan Asli Daerah…... 32

a) Pajak Daerah ………... 33

b) Retribusi Daerah………... 33

c) Bagian Laba Usaha Daerah... 33

d) Lain-lain Pendapatan yang Sah ... 34

C. Kerangka Konseptual………... 35

BAB III METODE PENELITIAN A. Jenis Penelitian………... 37

B. Jenis dan Sumber Data………... 37

C. Teknik Penentuan Data………... 38

D. Metode Analisis Data………... 38

E. Jadwal dan Lokasi Penelitian…………... 38

BAB IV PEMBAHASAN A. Data Penelitian………... 39

1. Gambaran Umum Dinas Pendapatan Kabupaten Langkat. 39 2. Pajak Daerah Kabupaten Langkat... 46

3. Pendapatan Asli Daerah Kabupaten Langkat... 55

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan…………... 65 B. Saran…………... 66

DAFTAR PUSTAKA………. 68

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

DAFTAR TABEL

TABEL JUDUL HALAMAN

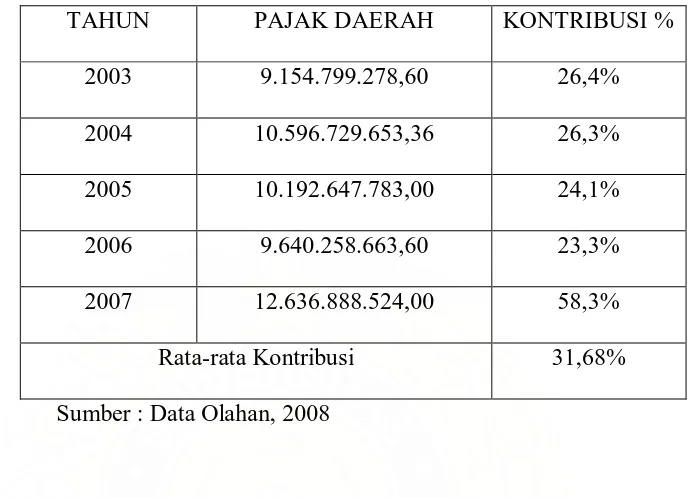

Tabel 1.1 Daftar Penerimaan Daerah Kabupaten Langkat

Periode 2004-2006………... 6 Tabel 1.2 Daftar Perkembangan Sumber-sumber PAD di

Kabupaten Langkat Periode 2003-2007……… 7 Tabel 4.1 Daftar Data Penerimaan Pajak Daerah pada Pemkab

Langkat Periode 2003-2007………... 53 Tabel 4.2 Daftar Target dan Realisasi PAD Pemkab Langkat

Periode 2003-2007……….. 56 Tabel 4.3 Daftar Kontribusi PAD terhadap Penerimaan Pemkab

Langkat Periode 2003-2007………. 58 Tabel 4.4 Daftar Kontribusi Pajak Daerah terhadap PAD Kabupaten

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

DAFTAR LAMPIRAN

LAMPIRAN JUDUL

1 Struktur Organisasi Dinas Pendapatan Pemkab Langkat 2 Daftar Target dan Realisasi Pendapatan Asli Daerah

periode 2003-2007

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebagaimana yang kita ketahui bahwasanya pajak merupakan iuran wajib rakyat kepada negara. Dari pajak ini yang mana akan digunakan untuk membiayai kegiatan pemerintahan. Sejak tahun 1999 pembagian pajak menurut wewenang pemungutan pajak dipisahkan menjadi pajak pusat dan pajak daerah. Pajak pusat yang dipungut oleh pemerintah pusat, terdiri dari pajak penghasilan dan pajak pertambahan nilai. Untuk pajak daerah dipungut oleh pemerintah daerah itu sendiri. Dasar dilakukan pemungutan oleh pemerintah daerah sesuai dengan Undang-Undang Nomor 25 tahun 1999 tentang Otonomi Daerah mengatakan bahwa Pemerintah dan masyarakat di daerah dipersilahkan mengurus rumah tangganya sendiri secara bertanggung jawab. Pemerintah Pusat tidak lagi mendominasi mereka. Peran Pemerintah Pusat dalam konteks Desentralisasi ini adalah melakukan supervisi, memantau, mengawasi dan mengevaluasi pelaksanaan otonomi daerah. Dengan adanya otonomi daerah, maka pemerintah daerah diberikan wewenang untuk mengatur dan mengurus rumah tangga daerahnya. Langkah – langkah yang perlu diambil dengan cara menggali segala kemungkinan sumber keuangannya sendiri sesuai dengan dan dalam batas-batas peraturan perundang-undangan yang berlaku.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

pembangunan di daerah. Oleh karena itu Pemerintah daerah harus dapat mengupayakan peningkatan penerimaan yang berasal dari daerah sendiri sehingga akan memperbesar tersedianya keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan. Dengan ini akan semakin memperbesar keleluasaan daerah untuk mengarahkan penggunaan keuangan daerah sesuai dengan rencana, skala prioritas dan kebutuhan daerah yang bersangkutan.

Dalam penyelenggaraan pemerintahan di daerah dan peningkatan pelayanan kepada masyarakat serta melaksanakan pembangunan daerah, maka daerah membutuhkan sumber-sumber penerimaan yang cukup memadai. Sumber-sumber penerimaan daerah ini dapat berasal dari bantuan dan sumbangan pemerintah pusat maupun penerimaan yang berasal dari daerah sendiri. Namun, perlu digaris bawahi bahwa tidak semua daerah memiliki kekayaan alam. Hal ini tentu akan membuat daerah yang kaya akan potensi daerah yang dimiliki akan semakin maju yang mana tentunya bertolak belakang bagi daerah yang memiliki potensi yang kurang. Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari Pendapatan Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Asli Daerah, Bagi Hasil Pajak dan Bukan Pajak. Pendapatan Asli Daerah sendiri terdiri dari : Pajak Daerah, Retribusi Daerah, Hasil pengolahan kekayaan daerah yang dipisahkan, Lain-lain PAD yang sah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

penerimaan yang berasal dari daerah sendiri. Dengan demikian akan memperbesar tersedianya keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan yang bersifat mandiri.

Kabupaten Langkat sebagai bagian dari Propinsi Sumatera Utara tentunya memerlukan dana yang cukup besar dalam menyelenggarakan kegiatan pembangunan daerah di berbagai sektor. Dana pembangunan tersebut diusahakan sepenuhnya oleh pemerintah daerah dan bersumber dari penerimaan pemerintah daerah Kabupaten Langkat itu sendiri. Sumber pembiayaan kebutuhan pemerintah yang mana biasa dikenal dengan Pendapatan Asli Daerah (PAD) berasal dari pengolahan sumber daya yang dimiliki daerah di samping penerimaan dari pemerintah propinsi, pemerintah pusat serta penerimaan daerah lainnya. Sejalan dengan upaya untuk mengingkatkan serta menggali sumber-sumber penerimaan daerah, maka Pemerintah Daerah Kabupaten Langkat berusaha secara aktif untuk meningkatkan serta menggali sumber-sumber penerimaan daerah terutama penerimaan yang berasal dari daerah sendiri. Hal ini perlu dilakukan untuk mengurangi ketergantungan pemerintah daerah terhadap pemerintah pusat dalam pembiayaan pembangunan daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Untuk dapat memungut pajak tersebut pemerintah menggunakan sistem pemungutan melalui Self assessment system, official assessment system dan Joint collection system .

Berdasarkan pada perkembangan realisasi pajak sebenarnya pemerintah dapat meningkatkan target penerimaan pajaknya. Hal ini dapat dikatakan bahwa pemerintah tidak mengetahui potensi yang dimiliki oleh daerahnya tersebut

Kemampuan keuangan daerah di dalam membiayai kegiatan pembangunan didaerah merupakan pencerminan dari pelaksanaan otonomi di daerah. Untuk melihat kemampuan Pemeritah Kabupaten Langkat dalam menghimpun penerimaan daerah baik penerimaan yang berasal dari sumbangan dan bantuan pemerintah pusat maupun penerimaan yang berasal dari daerah sendiri. Hal ini dapat dilihat dalam APBD yang biayanya bersumber dari PAD dengan tingkat kesesuaian yang mencukupi pengeluaran pemerintah daerah.

Sejak terjadinya krisis ekonomi di Indonesia telah membawa dampak bagi sektor swasta dan juga sektor publik ( pemerintah ) mengalami dampak yang negatif. Berbagai dampak negatif yang terjadi seperti pengangguran dan peningkatan kemiskinan. Pengaruh negative krisis moneter juga membawa dampak yang negative terhadap APBN yang secara otomatis juga berdampak pada APBD. Sector pendapatan sangat labil atau factor ketidakpastian akan penerimaan dari pemerintah pusat menjadi lebih tinggi. Kondisi tersebut lebih memprihatinkan pada daerah yang PAD nya rendah. Dengan PAD rendah berarti ketergantungan kepada pemerintah pusat lebih tinggi.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

ada seperti penerimaan pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah, penerimaan dinas-dinas serta penerimaan daerah lainnya. Ini merupakan beberapa komponen yang menjadi sumber penerimaan daerah dimana tentunya akan terus digali baik yang sudah ada maupun sumber penerimaan baru yang potensial. Pajak yang menjadi komponen utama dari PAD juga terpengaruh akibat terjadinya krisis ekonomi. Menurunnya aktivitas ekonomi masyarakat akibat adanya krisis ekonomi menyebabkan terganggunya penerimaan masyarakat yang kemudian mempengaruhi penerimaan pendapatan daerah yang mengakibatkan pendapatan daerah menjadi lebih rendah dan tidak menentu.

Sehubungan dengan tujuan otonomi daerah, yaitu menuntut kemandirian daerah maka upaya yang dapat dilakukan pemerintah daerah untuk mengoptimalkan PAD sebagai sumber pendanaan bagi Anggaran Pendapatan dan Belanja Daerah (APBD) adalah dengan meningkatkan jumlah PAD yang berasal dari pajak daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

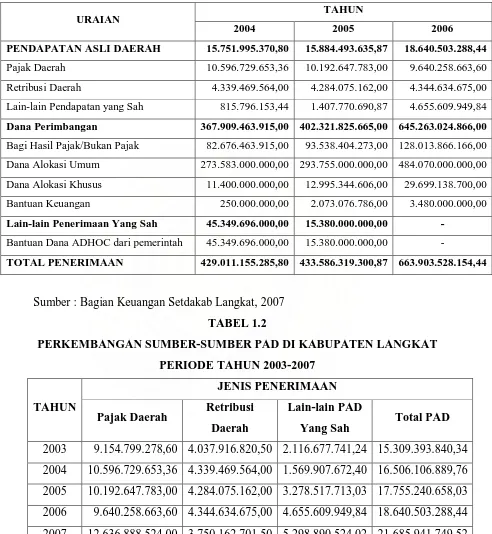

TABEL 1.1

DAFTAR PENERIMAAN DAERAH KABUPATEN LANGKAT PERIODE 2004-2006

URAIAN TAHUN

2004 2005 2006

PENDAPATAN ASLI DAERAH 15.751.995.370,80 15.884.493.635,87 18.640.503.288,44

Pajak Daerah 10.596.729.653,36 10.192.647.783,00 9.640.258.663,60

Retribusi Daerah 4.339.469.564,00 4.284.075.162,00 4.344.634.675,00

Lain-lain Pendapatan yang Sah 815.796.153,44 1.407.770.690,87 4.655.609.949,84

Dana Perimbangan 367.909.463.915,00 402.321.825.665,00 645.263.024.866,00

Bagi Hasil Pajak/Bukan Pajak 82.676.463.915,00 93.538.404.273,00 128.013.866.166,00

Dana Alokasi Umum 273.583.000.000,00 293.755.000.000,00 484.070.000.000,00

Dana Alokasi Khusus 11.400.000.000,00 12.995.344.606,00 29.699.138.700,00

Bantuan Keuangan 250.000.000,00 2.073.076.786,00 3.480.000.000,00

Lain-lain Penerimaan Yang Sah 45.349.696.000,00 15.380.000.000,00 -

Bantuan Dana ADHOC dari pemerintah 45.349.696.000,00 15.380.000.000,00 -

TOTAL PENERIMAAN 429.011.155.285,80 433.586.319.300,87 663.903.528.154,44

Sumber : Bagian Keuangan Setdakab Langkat, 2007 TABEL 1.2

PERKEMBANGAN SUMBER-SUMBER PAD DI KABUPATEN LANGKAT PERIODE TAHUN 2003-2007

TAHUN

JENIS PENERIMAAN Pajak Daerah Retribusi

Daerah

Lain-lain PAD

Yang Sah Total PAD 2003 9.154.799.278,60 4.037.916.820,50 2.116.677.741,24 15.309.393.840,34 2004 10.596.729.653,36 4.339.469.564,00 1.569.907.672,40 16.506.106.889,76 2005 10.192.647.783,00 4.284.075.162,00 3.278.517.713,03 17.755.240.658,03 2006 9.640.258.663,60 4.344.634.675,00 4.655.609.949,84 18.640.503.288,44 2007 12.636.888.524,00 3.750.162.701,50 5.298.890.524,02 21.685.941.749,52

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Berdasarkan data pada tabel 1.2 menunjukkan bahwa sumber-sumber Pendapatan Asli Daerah untuk Kabupaten Langkat selama periode 2003-2007, yaitu pajak daerah memperlihatkan peningkatan walaupun peningkatannya relatif kecil kecuali untuk tahun 2005 dan 2006 pajak daerah mengalami penurunan.

Dari beberapa macam pajak yang ada yang menjadi perhatian adalah penerimaan pajak. Pada penerimaan pajak ini nilai realisasi yang tercapai tidak terlalu besar dibandingkan dengan pajak yang lainnya. Dari dasar ini dapat diketahui bahwa dari sektor pajak daerah belum terlalu memberikan pemasukan dari sistem pemungutannya. Dasar ini yang menjadikan penulis ingin melakukan penelitian terhadap sistem pemungutan yang dilakukan terhadap sektor pajak daerah. Sehingga penulis membahasnya dalam skripsi yang diberi judul “Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat.”

B. Batasan dan Perumusan Masalah 1. Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dirumuskan permasalahannya yaitu : apakah sistem pemungutan pajak daerah berpengaruh terhadap pendapatan asli daerah pada Kabupaten Langkat.

2. Batasan Masalah

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah sistem pemungutan pajak daerah berpengaruh terhadap pendapatan asli daerah pada kabupaten langkat.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Secara akademik untuk memenuhi salah satu syarat untuk mencapai studi program strata satu (S1) pada Fakultas Ekonomi Universitas Sumatera Utara.. 2. dengan adanya penelitian ini diharapkan dapat berguna dan menambah bahan

pustaka penelitian yang telah ada serta dapat dijadikan sebagai bahan acuan bagi pengembangan penelitian-penelitian selanjutnya.

3. bagi peneliti, penelitian ini merupakan kesempatan untuk menerapkan teori-teori yang diperoleh dari bangku kuliah kedalam praktek yang sesungguhnya serta digunakan sebagai syarat selesainya jenjang S-1.

4. bagi universitas, sebagai tambahan bahan pustaka serta sebagai tambahan pengetahuan bagi pembaca atau mahasiswa yang memerlukan informasi mengenai penerimaan daerah khususnya pendapatan asli daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. PAJAK DAERAH 1. Defenisi Pajak Daerah

Menurut Prakosa (2003:1) pajak secara umum adalah “ iuran wajib anggota masyarakat kepada Negara karena undang-undang dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk”.

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku dan yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak merupakan sumber keuangan pokok bagi daerah-daerah restribusi daerah.

Marihot P.Siahaan (2005:7) memberikan defenisi pajak daerah sebagai berikut:

Pungutan dari masyarakat oleh Negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terhutang oleh wajib membayarnya dengan tidak mendapat prestasi kembali (kontraprestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran Negara dalam penyelenggaraan pemerintahan dan pembangunan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonom, yaitu mampu mengatur dan mengurus rumah tangganya sendiri. Meskipun beberapa jenis pajak daerah sudah ditetapkan dalam undang-undang Nomor 34 tahun 2000, daerah kabupaten/kota diberi peluang dalam mengali potensi sumber-sumber keuangannya dengan menetapkan jenis pajak selain yang telah ditetapkan, sepanjang memenuhi criteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat.

Kriteria pajak daerah selain yang ditetapkan undang-undang bagi Kabupaten/Kota :

1. Bersifat pajak dan bukan pajak

2. Objek pajak terletak atau terdapat diwilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat diwilayah kabupaten/kota yang bersangkutan.

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum.

4. Objek pajak bukan merupakan objek pajak Provinsi dan atau objek pajak pusat. 5. Potensinya memadai

6. Tidak memberikan dampak ekonomi yang negatif

7. Memperhatikan aspek keadilan dan kemampuan masyarakat 8. Menjaga kelestarian lingkungan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Jenis pajak provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

Yaitu pajak atas kepemilikan dan atau penguasaan kendaraan bermotor dan kendaraan diatas air. Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor dan peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat-alat-alat besar yang bergerak. Kendaraan diatas air adalah semua kendaraan yang digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan yang digunakan diatas air.

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

Yaitu pajak atas penyerahan hak milik kendaraan bermotor dan kendaraan diatas air sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan kedalam badan usaha.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Yaitu pajak atas bahan bakar yang disediakan atau diaggap digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan diatas air.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Yaitu pajak atas pengambilan dan pemanfaatan air bawah tanah dan atau air permukaan untuk digunakan bagi orang pribadi atau badan, kecuali untuk keperluan dasar rumah tangga dan pertanian rakyat. Air bawah tanah adalah air yang berada diperut bumi, termasuk mata air yang muncul secara alamiah diatas permukaan tanah. Air permukaan adalah air yang berada diatas permukaan bumi, tidak termasuk air laut.

Jenis pajak Kabupaten/kota terdiri dari :

1. Pajak Hotel

Yaitu pajak atas pelayanan hotel. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

b. Pajak Restoran

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

c. Pajak Hiburan

Yaitu pajak atas penyelenggaraan hiburan yang meliputi semua jenis pertunjukan, permaianan, permainan ketangkasan, dan atau keramaian dengan nama dan bentuk apa pun, yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga.

d. Pajak Reklame

Yaitu pajak atas penyelenggaraan reklame, yaitu benda, alat perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan, atau memujikan suatu barang, jasa atau orang, ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau dapat dilihat, dibaca, dan atau didengar dari suatu tempat oleh semua kecuali yang dilakukan oleh pemerintah.

e. Pajak Penerangan Jalan

Yaitu pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa diwilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar oleh pemerintah daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Adalah pajak atas kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan perundang-undangan yang berlaku.

g. Pajak Parkir

Adalah pajak yang dikenakan atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

3. Subjek Pajak dan Wajib Pajak Daerah

a. Subjek kendaraan bermotor dan kendaraan di Atas air adalah orang pribadi atau badan yang memiliki dan /atau menguasai kendaraan bermotor dan kendaraan di atas air. Wajib pajaknya adalah orang pribadi atau badan yang memiliki kendaraan bermotor dan kendaraan di atas air.

b. Subjek Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air adalah orang pribadi atau badan yang menerima penyerahan kendaraan bermotor dan kendaraan di atas air. Wajib pajaknya adalah orang pribadi atau badan yang menerima penyerahan kendaraan bermotor dan kendaraan diatas air.

c. Subjek Pajak Bahan Bakar Kendaraan Bermotor adalah konsumen bahan bakar kendaraan bermotor. Wajib pajaknya adalah orang pribadi atau badan yang menggunakan kendaraan bermotor.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

memanfaatkan, atau mengambil dan memanfaatkan air bawah tanah dan/atau air permukaan. Wajib pajaknya adalah orang pribadi atau badan yang mengambil dan memanfaatkan air bawah tanah dan /atau air permukaan. e. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada hotel. Wajib pajaknya adalah pengusaha hotel.

f. Subjek Pajak Restoran adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran. Wajib pajaknya adalah pengusaha restoran. g. Subjek Pajak Hiburan adalah orang pribadi atau badan yang menonton

dan/atau menikmati hiburan. Wajib pajaknya adalah orang pribadi atau badan yang menyelenggarakan hiburan.

h. Subjek Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame. Wajib pajaknya adalah orang pribadi.

i. Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan yang menggunakan tenaga listrik. Wajib pajaknya adalah orang pribadi atau badan yang menjadi pelanggan listrik dan atau pengguna tenaga listrik.

j. Subjek Pajak Pengembalian Bahan Galian Golongan C adalah orang pribadi atau badan yang mengambil bahan galian golongan C. wajib pajaknya adalah orang pribadi atau badan yang menyelenggarakan pengambilan bahan galian golongan C.

k. Subjek Pajak Parkir adalah orang pribadi atau badan yang melakukan pembayaran atas tempet parkir. Wajib pajaknya adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

a. Objek Pajak Kendaraan Bermotor dan Kendaraan di Atas Air adalah kepemilikan dan/atau penguasaan kendaraan bermotor dan kendaraan di atas air.

b. Objek Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air adalah penyerahaan kendaraan bermotor dan kendaraan di atas air.

c. Objek Pajak Bahan Kendaraan Bermotor adalah bahan bakar kendaraan bermotor yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan di atas air. d. Objek Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan adalah :

1) Pengambilah air bawah tanah dan/atau air permukaan 2) Pemanfaatan air bawah tanah dan/atau air permukaan

3) Pengambilan dan pemanfaatan air bawah tanah dan/atau air permukaan

e. Objek Pajak Hotel adalah pelayanan yang disediakan hotel dengan pembayaran termasuk :

1) Fasilitas penginapan atau fasilitas tinggal jangka pendek.

2) Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

f. Objek Pajak Restoran adalah pelayanan yang disediakan restoran dengan pembayaran.

g. Objek Pajak Hiburan adalah penyelenggaraan hiburan dengan dipungut bayaran.

h. Objek Pajak Reklame adalah semua penyelenggaraan reklame.

i. Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, di wilayah daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah daerah.

j. Objek Pajak Pengambilan Bahan Galian Golongan C adalah kegiatan pengambilan bahan galian golongan C.

k. Objek Pajak Parkir adalah penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran.

5. Dasar Pengenaan Pajak dan Tarif Pajak Daerah

a. Dasar pengenaan Pajak Kendaraan Bermotor dihitung sebagai perkalian dari 2 unsur pokok, yaitu :

1) Nilai Jual Kendaraan Bemotor

2) Bobot yang mencerminkan secara relative kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Dasar pengenaan Pajak Kendaraan di Atas Air dihitung berdasarkan nilai jual kendaraan di atas air. Tarif ditetapkan sebesar 1,5%.

b. Dasar pengenaan Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air adalah nilai jual kendaraan bermotor. Tarifnya ditetapkan sebagai berikut :

1) Tarif Bea Balik Nama Kendaraan Bermotor atas penyerahan pertama : 10% untuk kendaraan bermotor bukan umum, 10% untuk kendaraan bermotor umum, dan 3% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

2) Tarif Bea Balik Nama Kendaraan Bermotor atas penyerahan kedua dan selanjutnya : 1% untuk kendaraan bermotor bukan umum, 1% untuk kendaraan bermotor umum, dan 0,3% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

3) Tarif Bea Balik Nama Kendaraan Bermotor atas penyerahan karena warisan : 0,1% untuk kendaraan bermotor bukan umum, 1% untuk kendaraan bermotor umum, dan 0,3% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

c. Dasar Pengenaan Pajak Bahan Bakar Kendaraan Bermotor adalah nilai jual bahan bakar kendaraan bermotor. Tarifnya ditetapkan sebesar 5%.

d. Dasar Pengenaan Pajak Hotel adalah jumlah pembayaran yang dilakukan kepada hotel. Tarifnya ditetapkan paling tinggi 10%

e. Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang dilakukan kepada restoran. Tarifnya ditetapkan paling tinggi 10%.

f. Dasar Pengenaan Pajak Hiburan adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan/atau menikmati hiburan. Tarifnya ditetapkan paling tinggi sebesar 35%.

g. Dasar Pengenaan Pajak Reklame adalah nilai sewa reklame. Tarifnya ditetapkan paling tinggi sebesar 25%.

h. Dasar Pengenaan Pajak Penerangan Jalan adalah nilai jual tenaga listrik. Tarifnya ditetapkan paling tinggi sebesar 20%.

i. Dasar Pengenaan Pajak Pengambilan Bahan Galian Golongan C adalah nilai jual hasil pengambilan bahan galian golongan C. Tarifnya ditetapkan paling tinggi sebesar 20%.

j. Dasar Pengenaan Pajak Parkir adalah jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir. Tarifnya ditetapkan paling tinggi sebesar 20%.

.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Tata cara pemungutan pajak daerah atau system pemungutan pajak daerah berdasarkan ketentuan dalam pasal 7 undang-undang pajak daerah yang menegaskan mekanismenya sebagai berikut, yaitu :

a. Pajak Daerah terhutang dipungut berdasarkan penetapan kepala daerah

(official assessment system).

Dalam mekanisme pertama, pajak dibayar oleh wajib pajak setelah ditetapkan oleh kepala daerah melalui surat ketetapan pajak daerah atau dokumen lain yang disamakan dengan itu, seperti karcis atau nota perhitungan. Mekanisme ini dalam pemungutan pajak dikenal sebagai cara official assessment system, yaitu sistem pemungutan pajak untuk menentukan besarnya pajak terhutang ditentukan oleh fiskus/aparat pajak. Wajib pajak bersifat pasif menunggu surat ketetapan pajak dari fiskus.

Wajib pajak memenuhi kewajibah pajak yang dipungut dengan menggunakan surat ketetapan pajak daerah atau dokumen yang disamakan dengan itu. Wajib pajak yang jumlah pajaknya ditetapkan oleh kepala daerah, pembayarannya menggunakan surat ketetapan pajak daerah atau dokumen yang disamakan yang ditetapkan oleh kepala daerah.

Ciri-ciri dari official assessment system adalah :

1) Wewenang untuk menentukan besarnya pajak yang terhutang ada pada pihak aparat pajak

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

3) Hutang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh aparat pajak.

b. Pajak Daerah terhutang dibayar sendiri oleh wajib pajak (self assessment

system)

Dalam mekanisme kedua pajak dibayar sendiri oleh wajib pajak, wajib pajak mendaftarkan diri, menghitung, memperhitungkan, membayar/menyetor, dan melaporkan sendiri jumlah pajak yang terhutang dengan surat pemberitahuan pajak daerah.

Dalam sistem pemungutan pajak, sistem ini dikenal sebagai cara self assessment system, dalam sistem ini wajib pajak harus bersifat aktif dan fiskus

bersifat pasif, yakni hanya melakukan penyuluhan, pengawasan, dan pemeriksaan dalam rangka uji kepatuhan dari laporan wajib pajak atas jumlah pajak yang terutang. Wajib pajak yang memenuhi kewajiban pembayaran pajak dengan cara membayar sendiri / menggunakan sistem self assessment, diwajibkan melaporkan pajak yang terhutang dengan menggunakan surat pemberitahuan pajak daerah.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

surat ketetapan pajak daerah kurang bayar tambahan sebagai sarana untuk melakukan penagihan pajak yang terhutang.

Ciri-ciri dari self assessment system adalah :

1) Wewenang untuk menentukan besarnya pajak yang terhutang ada pada wajib pajak sendiri

2) Wajib pajak aktif

3) Pihak aparat perpajakan tidak ikut campur melainkan hanya mengawasi

c. With Holding System

Selain dari kedua sistem diatas, sebenarnya dalam sistem pemungutan pajak yang terdapat dalam perpajakan di Indonesia, masih terdapat satu lagi sistem pemungutan pajak, yaitu with holding system. Sistem ini adalah sistem pemungutan pajak untuk menentukan besarnya pajak yang terhutang ditentukan oleh pihak ketiga yang ditunjuk oleh pejabat. Sehingga baik fiskus maupun wajib pajak bersifat pasif. Pihak ketiga melakukan pemotongan, penyetoran dan pelaporan pajak yang terhutang sesuai dengan ketentuan yang berlaku.

Ciri-ciri dari with holding system adalah kewenangan untuk menentukan besarnya pajak terhutang ada pada pihak ketiga yang bukan wajib pajak dan bukan aparat pajak.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

daerah, baru sebatas dalam peraturan pelaksanaan yakni dalam peraturan pemerintah. Seharusnya hal ini perlu diantisipasi, mengingat dalam kenyataannya, terdapat pajak-pajak daerah yang pelaksanaan mekanisme pemungutannya menggunakan with holding system, seperti pajak penerangan jalan, yakni pihak perusahaan listrik Negara (PLN) sebagai penyelenggara pengadaan listrik bertindak sebagai pihak ketiga yang melakukan pemotongan/pemungutan pajak.

Demikian juga mekanisme yang terjadi dalam pajak daerah lain. Seperti, untuk pajak hotel dan restoran, sebenarnya lebih tepat bila menggunakan mekanisme with holding system dimana pengusaha hotel dan restoran melakukan

pemotongan/pemungutan pajak, termasuk penyetoran dan pelaporannya. Pemotongan/ pemungutan dilakukan terhadap para orang pribadi atau badan yang melakukan pembayaran terhadap hotel atau restoran, sehingga wajib pajak daerah untuk pajak hotel dan pajak restoran bukan pengusaha hotel dan restoran seperti yang berlaku saat ini, tetapi orang yang melakukan pembayaran, sedangkan pengusaha hotel dan restoran bertindak sebagai pemotong dan pemungut pajak.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Sebelum mekanisme ini dijalankan perlu pembenahan terhadap perangkat undang-undang dan peraturan pelaksanaan di daerah.

Diluar pajak penerangan jalan, hotel, dan restoran, masih ada lagi pajak daerah yang dalam penerapannya menggunakan with holding system, seperti pajak bahan bakar kendaraan bermotor. Bila dicermati, pajak ini juga menggunakan mekanisme pemotongan/pemungutan oleh pihak ketiga. Untuk itu, pemerintah pusat perlu melakukan revisi undang-undang pajak dalam rangka penerapan with holding taxes terhadap pajak-pajak daerah dan ternyata banyak sekali yang menggunakan sistem tersebut dalam penerapannya.

Pada pemerintahan daerah kabupaten langkat dalam sistem pemungutan pajak daerahnya menggunakan sistem with holding system yaitu sistem pemungutan pajak untuk menentukan besarnya pajak yang terhutang ditentukan oleh pihak ketiga yang ditunjuk oleh pejabat. Sehingga baik fiskus maupun wajib pajak bersifat pasif. Pihak ketiga melakukan pemotongan, penyetoran dan pelaporan pajak yang terhutang sesuai dengan ketentuan yang berlaku.

7. Perhitungan Pajak Daerah

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

masing-masing jenis pajak daerah dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajaknya.

a. Pajak Hotel

Pemungutan pajak hotel dapat dilakukan dengan official assessment system yakni berdasarkan penetapan kepala daerah melalui penerbitan surat ketetapan pajak daerah. Atau, secara self assessment system yakni dibayar sendiri oleh wajib pajak dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD). Dasar pengenaan pajak hotel adalah jumlah pembayaran yang dilakukan kepada hotel.

Pajak hotel terutang = penghasilan bruto dalam 1 bulan x tarif pajak

b. Pajak Restoran

Besarnya pokok pajak restoran yang terhutang dihitung dengan cara mengalikan tarif pajak dengna dasar pengenaan pajak. Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan kepada restoran

Pajak restoran terutang = penghasilan bruto dalam 1 bulan x tarif pajak

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Untuk menghitung pajak hiburan didasarkan atas objek pajak hiburan yang terdiri dari pertunjukan film, pertunjukan kesenian dan sejenisnya, pergelaran musik dan tari, diskotik, karaoke, klub malam, permainan billiard, permainan ketangkasan dan sejenisnya, panti pijat dan mandi uap, pertandingan olah raga, taman wisata, dan sejenisnya. Besarnya pokok pajak restoran yang terhutang dihitung dengan cara mengalikan tarif pajak dengna dasar pengenaan pajak. Besarnya pokok pajak restoran yang terhutang dihitung dengan cara mengalikan tarif pajak dengna dasar pengenaan pajak. Dasar pengenaan pajak restoran adalah jumlah pembayaran yang dilakukan kepada restoran

Pajak hiburan terhutang = jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan x tarif pajak hiburan

d. Pajak Reklame

Besarnya pokok pajak reklame yang terhutang dihitung dengan cara mengalikan tariff pajak dengan dasar penggenaan pajak. Dasar pengenaan pajak reklame adalah nilai sewa reklame.

Pajak reklame terutang = nilai sewa x tarif pajak

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Nilai strategis adalah tempat yang sudah ditentukan nilai jualnya/meter persegi berdasarkan tabel yang ditetapkan oleh kepala daerah

e. Pajak Penerangan Jalan

Besarnya pokok pajak penerangan jalan yang terhutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Dasar pengenaan pajak penerangan jalan adalah nilai jual tenaga listrik.

Pajak penerangan jalan terhutan = tarif pajak x nilai jual tenaga listrik

f. Pajak Bahan Galian Golongan C

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Pajak bahan galian golongan C = tarif pajak x nilai jual hasil pengambilan bahan galian golongan C

g. Pajak Parkir

Besarnya pokok pajak parkir terhutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak daerah. Dasar pengenaan pajak parkir adalah jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir.

Pajak Parkir terhutang = tarif pajak x jumlah pembayaran yang dibayar untuk pemakaian tempat parkir

8. Bagi Hasil Pajak Daerah

a. Bagi Hasil Pajak Provinsi kepada Daerah Kabupaten/Kota

1)Hasil penerimaan Pajak Kendaraan Bermotor dan Kendaraan Diatas Air dan Bea Balik Nama Kendaraan Bermotor dan Kenderaan Diatas Air diserahkan kepada daerah Kabupaten/Kota di provinsi yang bersangkutan paling sedikit 30%.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

sedikit 70%. Penggunaan bagian daerah kabupaten/kota ditetapkan oleh daerah Kabupaten/Kota yang bersangkutan.

b. Bagi Hasil Pajak Kabupaten kepada Desa

Hasil penerimaan pajak kabupaten diperuntukkan paling sedikit 10% bagi desa diwilayah kabupaten yang bersangkutan. Bagian desa ini ditetapkan dengan peraturan daerah kabupaten dengan memperhatikan aspek pemerataan dan potensi antar desa. Penggunaan bagian desa ditetapkan sepenuhnya oleh desa yang bersangkutan.

B. PENDAPATAN ASLI DAERAH 1. Defenisi Pendapatan Asli Daerah

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Pendapatan asli daerah hanya merupakan salah satu komponen sumber penerimaan keuangan negara disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan didaerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam anggaran pendapatan dan belanja daerah. Meskipun PAD tidak seluruhnya dapat membiayai APBD, sebagaimana dikatakan oleh Santoso (1995:20) bahwa proporsi PAD terhadap total penerimaan tetap merupakan indikasi keuangan suatu pemerintah daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-ungangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan didaerahnya melalui pendapatan asli daerah. Tuntutan peningkatan PAD semakin besar seiring dengan semakin banyakanya kewenagan pemerintah yang dilimpahkan kepada daerah itu sendiri.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

2. Klasifikasi Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132), “ pendapatan asli daerah adalah penerimaan daerah dari sector pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, hasil perusahaan milik daerah, dan lain-lain pendapatan yang sah”.

Menurut undang-undang No. 33 tahun 2004 pasal 6, sumber-sumber pendapatan asli daerah terdiri dari :

a) pajak daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku dan yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak merupakan sumber keuangan pokok bagi daerah-daerah restribusi daerah.

b) retribusi daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup :

a. bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD

b. bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN

c. bagian laba atas penyertaan modal pada perusahaan milik swasta/kelompok

d) lain-lain pendapatan yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebut diatas. Jenis pendapatan ini meliput i objek pendapatan sebagai berikut :

1) hasil penjualan asset daerah yang tidak dipisahkan 2) jasa giro

3) pendapatan bunga

4) penerimaan atas tuntutan ganti kerugian daerah

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

6) penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing.

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan 8) Pendapatan denda pajak

9) Pendapatan denda retribusi 10)Pendapatan eksekusi atas jaminan 11)Pendapatan dari pengembalian 12)Fasilitas sosial dan umum

13)Pendapatan dari penyelenggaraan pendidikan dan pelatihan 14)Pendapatan dari anggaran/cicilan penjualan.

C. KERANGKA KONSEPTUAL

Penerimaan daerah adalah semua penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan utang dari berbagai sumber dalam periode tahun anggaran bersangkutan.

Berdasarkan Undang-undang No. 33 Tahun 2004 dinyatakan bahwa penerimaan daerah dikelompokkan menjadi :

a. pendapatan asli daerah b. dana perimbangan

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis, yaitu :

a. pajak daerah b. retribusi daerah

c. bagian laba usaha daerah

d. Lain-lain Pendapatan Asli Daerah

Sumber utama Pendapatan Asli Daerah adalah berasal dari sektor pajak daerah. Sedangkan dari sistem pemungutannya melalui tiga cara yaitu official assessment system, self assessment system dan with holding system. Berdasarkan

uraian latar belakang masalah maka hubungan antara variable dalam penelitian ini dapat digambar dalam kerangka konseptual penelitian sebagai berikut:

Kabupaten Langkat

Sistem Pemungutan Pajak

Pendapatan Asli Daerah

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penelitian yang merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas melalui pengumpulan, menyusun dan menganalisis data sehingga dapat diketahui gambaran umum instansi yang sedang diteliti.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data Primer, Yaitu data yang diperoleh langsung dari sumber utama. Contohnya: data yang diperoleh sebagai hasil wawancara yang merupakan Tanya jawab langsung dengan pimpinan dan pegawai yang ada di Dinas Pendapatan mengenai hal-hal yang berhubungan dengan pajak daerah seperti apa saja yang menjadi kendala dalam pengutipan pajak daerah di Kabupaten Langkat.

2. Data Sekunder, Yaitu data yang telah diolah dan telah menjadi dokumentasi di perusahaan. Contohnya, sejarah singkat pemerintah Kabupaten Langkat, Struktur Organisasi, Laporan Realisasi Anggaran dan Pendapatan Belanja Daerah Kabupaten Langkat dan kelengkapan lainnya.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Teknik yang digunakan dalam pengumpulan data adalah sebagai berikut : 1. Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder yang

telah terdokumentasi pada di Dinas Pendapatan di kabupaten Langkat.

2. Teknik wawancara, yaitu melakukan Tanya jawab dan diskusi secara langsung dengan pegawai yang ada di Dinas Pendapatan Kabupaten Langkat.

3. Teknik Observasi, yaitu peneliti melakukan pengamatan secara langsung terhadap objek yang diteliti.

D. Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif kualitatif, yaitu dengan mengumpulkan , mengolah dan menginterprestasikan yang diperoleh sehingga memberikan keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

BAB IV PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum Dinas Pendapatan Kab.Langkat

Dinas Pendapatan Kabupaten Langkat adalah unsur pelaksana pemerintah Kabupaten Langkat dibidang pendapatan daerah. Dinas pendapatan Daerah Kabupaten Langkat dipimpin oleh seorang kepala dinas yang berada dibawah dan bertanggung jawab kepada kepala daerah. Dinas Pendapatan Daerah Kabupaten Langkat terletak pada 3 º 14 º - 4 º 13 ¹ Lintang Utara 97 ° 52 ¹ 98 º 45 ¹ Bujur Timur dan mempunyai luas ±6263,29 Km² dengan batas-batas sebagai berikut :

1) Sebelah Utara berbatasan dengan Aceh Timur dan Selat Sumatera 2) Sebelah Timur berbatasan dengan Kabupaten Deli Serdang 3) Sebelah Selatan berbatasan dengan Kabupaten Karo

4) Sebelah Barat berbatasan dengan Kabupaten Aceh Tenggara / Tanah Alas

Dinas Pendapatan Daerah Kabupaten Langkat mempunyai tugas melaksanakan sebagian urusan rumah tangga daerah dalam bidang pendapatan daerah dan keuangan daerah serta tugas-tugas yang lain yang diserahkan oleh Kepala Daerah.

Untuk menyelenggarakan tugas pokok sebagaimana tersebut diatas, Dinas Pendapatan Daerah Kabupaten Langkat mempunyai fungsi antara lain :

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

b. Melakukan perumusan kebijakan teknis, pemberian bimbingan dan pembinaan, perencanaan koordinasi teknis dan tugas-tugas bidang keuangan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

c.Melakukan tugas perencanaan dan pengegndalian operasional dibidang pendapatan, penetapan, pembukuan pelaporan penerimaan atas pajak daerah, retribusi daerah, dan pendapatan asli daerah lainnya serta pengelolaan dan pengembangan pasar.

d. Membantu melakukan pekerjaan pendapatan objek dan subjek PBB yang dilaksanakan oleh Kirektorat Jendral/ Direktorat PBB dalam hal menyampaikan dan menerima kembali SPOP Wajib Pajak.

e. Membantu menyampaikan SPT, SKP, STP dan sarana Administrasi PBB lainnya yang diterbitkan oleh Dinas Pajak kepada wajib pajak serta membantu melakukan penyampaian DHPP PBB yang dibuat oleh Dirjen Pajak serta koordinasi penagihan PBB yang dilimpahkan Menteri Keuangan kepada daerah, kepada petugas pemungut pajak, retribusi daerah dan pendapatan daerah lainnya serta PBB.

f. Melakukan penyuluhan mengenai pajak, retribusi daerah dan pendapatan daerah lainnya serta PBB.

g. Melakukan tugas kesekretariatan / tata usaha.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Untuk melaksanakan tugas pokok dan fungsi tersebut Organisasi Dinas Pendapatan Daerah Kabupaten Langkat yang dikepalai oleh seorang Kepala Dinas didukung oleh 1 Kepala Tata usaha dan 4 Sub Dinas 9 Seksi dan Kelompok Jabatan Fungsional, serta 18 Kepala Unit Pelaksana Teknis Dinas (KUPTD) yang terdiri dari :

1. Bagian Tata Usaha 2) Sub Bagian Umum 3) Sub Bagian Tata Laksana

2. Sub Dinas Pendapatan dan Penetapan 1) Seksi Pendataan

2) Seksi Penetapan 3. Sub Dinas Penagihan

1) Seksi Penagihan Retribusi b) Seksi Penagihan Pajak

c) Seksi Penerimaan Dana Perimbangan d) Seksi Pelaporan

4. Sub Dinas Pembinaan dan Pengawasan 1) Seksi Perizinan

2) Seksi Pembinaan Pengembangan Pasar

3) Seksi Perencanaan Pengendalian Operasional (PPO)

5. Para Unit Pelaksana Teknis Dinas Pendapatan Daerah yang berada di tiap Kecamatan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Daeerah No. 30 Tahun 2000 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kabupaten Langkat adalah :

a. Kepala Dinas mempunyai tugas pokok memimpin, mengkoordinasikan, mengendalikan kegiatan dan melaksanakan sebagian tugas pemerintahan kabupaten dibidang pengelolaan keuangan daerah serta tugas pembantuan yang ditetapkan oleh kepala daerah melalui:sekretaris daerah.

b. Bagian Tata Usaha mempunyai tugas pokok melaksanakan pelayanan administratif, melaksanakan dan menghimpun perencanaan, program evaluasi dan laporan dari Sub Dinas-Sub Dinas, melaksanakan kegiatan urusan umum, urusan keuangan, urusan ketata laksanaan serta merumuskan perencanaanm program, evaluasi, laporan kegiatan dari seluruh satuan organisasi dalam lingkungan Dinas Pendapatan Daerah.

Bagian Tata Usaha terdiri : 1)Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan urusan surat menyurat, kearsipan, rumah tangga, pembayaran gaji karyawan, perjalanan dinas, pengadaan, pemeliharaan, perlengkapan dan urusan keuangan.

2)Sub Bagian Tata Laksana

Sub bagian tata laksana mempunyai tugas pokok melaksanakan penataan organisasi, menghimpun perencanaan, melaksanakan evaluasi, akuntabilitas kerja dan membuat laporan.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

3)Sub Dinas Pendataan dan Penetapan adalah unsure pelaksana dibidang pendataan dan penetapan. Sub Dinas Pendapatan dan Penetapan dipimpin oleh seorang Kepala Sub Dinas yang menjalankan tugasnya berada dibawah dan bertanggung jawab kepada Kepala Dinas.

4)Sub Dinas pendataan dan penetapan mempunyai tugas melaksanakan kegiatan pendaftaran, pendataan wajib pajak daerah, pendapatan objek pajak daerah, dan

Penetapan jumlah pajak daerah serta membantu melaksanakan pendataan objek dan subjek PBB yang dilaksanakan oleh direktorat jendral pajak.

Seksi pendataan mempunyai tugas pokok melaksanakan kegiatan pendaftaran dan pendataan wajib pajak daerah serta pendataan objek pajak daerah dan membantu melaksanakan pendataan objek pajak dan subjek pajak yang dilaksanakan oelh dirjen pajak.

Seksi penetapan mempunyai tugas pokok melaksanakan perhitungan dan penetapan jumlah pajak daerah yang terhutang serta menghitung besarnya angsuran atas pemohon wajib pajak daerah serta menata usaha jumlah ketetapan PBB yang penagihannya dilimpahkan kepada daerah berdasarkan surat pemberitahuan pajak terhutangan (SPPT) dan Daftar Himpunan Pokok Pembayaran (DHPP) PBB.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

permohonan banding serta mengumpulkan dan mengolah data sumber-sumber pendapatan asli daerah lainnya diluar pajak daerah, dana perimbangan dan penerimaan dari pajak daerah propinsi serta melaksanakan pembukuan dan pelaporan mengenai realisasi dan tunggakan pajak daerah, dana perimbangan dan PBB serta pengelolaan benda-benda berharga.

Sub Dinas Penagihan terdiri dari :

a) seksi penagihan pajak mempunyai tugas pokok melaksanakan penagihan pajak daerah yang melampaui batas, jatuh tempo, melayani keberatan permohonan banding serta mengumpulkan dan mengolah data sumber-sumber pendapatan asli daerah lainnya dalam kategori pajak daerah.

b) seksi penagihan retribusi mempunyai tugas pokok melaksanakan penagihan retribusi daerah yang melampaui batas, jatuh tempo, melayani keberatan permohonan banding serta mengumpulkan dan mengolah data sumber-sumber pendapatan asli daerah lainnya dalam kategori retribusi daerah.

c) Seksi Penerimaan Dana Perimbangan mempunyai tugas pokok melaksanakan penagihan dan mengolah pajak-pajak yang bersumber dari dana perimbangan serta penerimaan dari pajak daerah provinsi.

d) Seksi Pelaporan mempunyai tugas pokok melaksanakan pembukuan dan pelaporan mengenai realisasi penerimaan dan tunggakan pajak dan retribusi daerah dan PBB serta pengelolaan benda berharga.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Dinas yang dalam menjalankan tugasnya berada dibawah dan bertanggung jawab kepada kepala Dinas.

7. Sub Dinas Pembinaan dan Pengawasan mempunyai tugas pokok melaksanakan perencanaan, pengendalian pendapatan daerah dan pembinaan, pengawasan, ketertiban dan keamanan serta pengembangan pasar berdasarkan kebijaksanaan yang ditetapkan oleh Kepala Dinas Pengelolaan Keuangan Daerah Kabupaten Langkat.

Sub Dinas Pembinaan dan Pengawasan terdiri dari :

1) Seksi Perizinan yang mempunyai tugas pokok melaksanakan sebagian tugas Dinas Pendapatan Daerah kabupaten langkat dibidang perizinan pedagang baik didalam maupun diluar pasar.

2) Seksi Pembinaan dan Pengembangan Pasar yang mempunyai tugas pokok dibidang pasar, menangani pembinaan dan pengembangan pasar berdasarkan kebijaksanaan yang ditetapkan oleh Kepala Dinas Pendapatan Daerah Kabupaten Langkat.

3) Seksi Perencanaan dan Pengendalian Operasional (P2O) yang mempunyai tugas pokok di bidang perencanaan dan pengendalian pasar. 8. Unit Pelaksana Teknis Dinas (UPTD) mempunyai kedudukan sebagai

unsur pelaksana teknis operasional Dinas Pendapatan Daerah. Unit Pelaksana Teknis Dinas dipimpin oleh seorang kepala yang berada dibawah dan bertanggung jawab kepada kepala dinas.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

melaksanakan sebagian besar tugas Dinas Pendapatan Daerah Kabupaten Langkat sesuai bidang keahliannya.

2. Pajak Daerah Kabupaten Langkat.

Adapun jenis pajak daerah yang ada di Kabupaten Langkat adalah sebagai berikut:

a. Pajak Hotel

Pajak ini diatur dalam peraturan daerah Kabupaten Langkat Nomor 11 Tahun 2002. yang menjadi objek dalam pajak hotel ini adalah setiap pelayanan yang disediakan dengan pembayaran dihotel, fasilitas penginapan antara lain :

1) Gubuk Pariwisata, 2) Hotel,

3) Wisma, 4) Penginapan, 5) Persinggahan, 6) Home Stay, 7) Losmen,

8) dan termasuk Rumah Kos dengan jumlah kamar 15 atau lebih yang menyediakan fasilitas seperti rumah penginapan.

Tarif pajak ini ditetapkan sebesar 10% dari jumlah pembayaran yang dilakukan dihotel.

b. Pajak Restoran

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

disediakan dengan pembayaran direstoran atau rumah makan yaitu tempat menyantap makanan dan minuman yang disediakan dengan dipungut bayaran antara lain :

1) Rumah makan, 2) Bar,

3) Cafetaria,

4) Warung/Kedai nasi, 5) Coffee Shop, 6) Kantin.

Tarif pajak ini ditetapkan 10% dari jumlah pembayaran yang dilakukan direstoran.

c. Pajak Hiburan

Pajak ini diatur dalam peraturan daerah Kabupaten Langkat Nomor 13 Tahun 2002, yang menjadi objek dalam pajak hiburan ini adalah penyelenggara hiburan dengan dipungut bayaran seperti :

1) Tontonan film, 2) Kesenian,

3) Pergelaran musik dan Tari, 4) karaoke,

5) permainan bilyard,

6) permainan ketangkasan, dan 7) pertandingan olah raga.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

1) untuk jenis pertunjukan dan keramaian umum yang menggunakan sarana film dibioskop ditetapkan :

1.1)Gol A II Utama 35% 1.2)Gol A II sebesar 31% 1.3)Gol A I sebesar 25% 1.4)Gol B II sebesar 5% 1.5)Gol B I sebesar 23% 1.6)Gol C sebesar 20% 1.7)Gol D sebesar 17%

1.8)Jenis Keliling dan penyewaan kaset video dan sejenisnya sebesar 13%

2) untuk pertunjukan kesenian antara lain kesenian tradisional. Pertunjukkan sirkus, pameran seni, pameran busana, kontes kecantikan, pasar malam ditetapkan dasar 25%

3) untuk pertunjukan/pergelaran musik dan tari ditetapkan sebesar 15% 4) untuk karaoke ditetapkan sebesar 20%

5) untuk permainan bilyard ditetapkan sebesar 20%

6) untuk permainan dan ketangkasan dan sejenisnya ditetapkan sebesar 20% 7) untuk pertandingan olah raga ditetapkan 5%

dari jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan.

d. Pajak Reklame

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

1) reklame papan/billboard, 2) reklame kain,

3) reklame merekat (stiker), 4) reklame selebaran,

5) reklame berjalan, 6) reklame udara, 7) reklame suara, 8) reklame peragan, 9) reklame film/slide.

Tarif pajak ditetapkan sebesar 25% dari Nilai Sewa Reklame. e. Pajak Penerangan Jalan

Pajak ini diatur dalam peraturan daerah Nomor 15 tahun 2002, yang menjadi objek pajak penerangan jalan adalah semua pengguna tenaga listrik bolak balik dari PLN atau bukan PLN. Tarif pajak ditetapkan 10% dari nilai jual tenaga listrik ( jumlah tagihan biaya beban ditambah dengan biaya pemakaian KWh yang ditetapkan dalam rekening listrik ).

f. Pajak Pengambilan Bahan Galian Golongan C

Pajak ini diatur dalam peraturan daerah Nomor 16 Tahun 2002, yang termasuk objek pajak pengambilan bahan galian golongan C adalah semua kegiatan eksploitasi pengambilan, penjualan, pengangkutan, dan pemakaian bahan galian golongan C yang dilaksanakan oleh perorangan maupun badan usaha. Pajak pengambilan bahan galian golongan C meliputi :

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

3) batu setengah permata, 4) batu kapur,

5) batu apung, 6) batu permata, 7) bentonit, 8) dolomite, 9) feldspar, 10) garam batu, 11) grafit, 12) granit, 13) gips, 14) kalsit, 15) kaolin, 16) leusit, 17) magnesit, 18) mika, 19) marmer, 20) nitrat, 21) opsidien, 22) oker,

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

27) talk,

28) tanah serap, 29) tanah diatome, 30) tanah liat, 31) tawas, 32) tras, 33) yarosif, 34) zeolit, 35) basal, dan 36) trakkit.

Tarif pajak ditetapkan sebesar 20% dari nilai jual hasil eksploitasi bahan galian golongan C.

g. Pajak Parkir

Pajak ini diatur dalam peraturan daerah nomor 10 Tahun 2002, yang termasuk objek pajak parkir adalah semua penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut bayaran. Tarif pajak ditetapkan sebesar 10% dari jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir.

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

[image:62.595.70.574.92.463.2]USU Repository © 2009

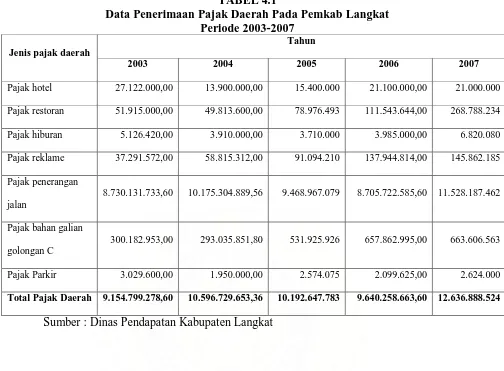

TABEL 4.1

Data Penerimaan Pajak Daerah Pada Pemkab Langkat Periode 2003-2007

Jenis pajak daerah

Tahun

2003 2004 2005 2006 2007

Pajak hotel 27.122.000,00 13.900.000,00 15.400.000 21.100.000,00 21.000.000

Pajak restoran 51.915.000,00 49.813.600,00 78.976.493 111.543.644,00 268.788.234

Pajak hiburan 5.126.420,00 3.910.000,00 3.710.000 3.985.000,00 6.820.080

Pajak reklame 37.291.572,00 58.815.312,00 91.094.210 137.944.814,00 145.862.185

Pajak penerangan

jalan

8.730.131.733,60 10.175.304.889,56 9.468.967.079 8.705.722.585,60 11.528.187.462

Pajak bahan galian

golongan C

300.182.953,00 293.035.851,80 531.925.926 657.862.995,00 663.606.563

Pajak Parkir 3.029.600,00 1.950.000,00 2.574.075 2.099.625,00 2.624.000

Total Pajak Daerah 9.154.799.278,60 10.596.729.653,36 10.192.647.783 9.640.258.663,60 12.636.888.524

Sumber : Dinas Pendapatan Kabupaten Langkat

Nur Zalina : Pengaruh Sistem Pemungutan Pajak Daerah Terhadap Pendapatan Asli Daerah Pada Kabupaten Langkat, 2009.

USU Repository © 2009

Penerimaan pajak hiburan dari tahun 2003 sampai tahun 2005 mengalami penurunan yang terjadi secara terus menerus. Hal ini disebabkan akibat dari banyaknya objek pajak h