PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA JAJARAN APARAT SKPD DI DINAS PENDIDIKAN NASIONAL PEMERINTAHAN

KABUPATEN KARO MELALUI SENJANGAN ANGGARAN, KEJELASAN TUJUAN ANGGARAN, MOTIVASI

KERJA DAN BUDAYA ORGANISASI

T E S I S

Oleh

KUAT KARO-KARO 077017077/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2009

SE

K O L A

H

P A

S C

A S A R JA

PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA JAJARAN APARAT SKPD DI DINAS PENDIDIKAN NASIONAL PEMERINTAHAN

KABUPATEN KARO MELALUI SENJANGAN ANGGARAN, KEJELASAN TUJUAN ANGGARAN, MOTIVASI

KERJA DAN BUDAYA ORGANISASI

T E S I S

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

KUAT KARO-KARO 077017077/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA JAJARAN APARAT SKPD DI DINAS PENDIDIKAN NASIONAL PEMERINTAHAN KABUPATEN KARO MELALUI SENJANGAN ANGGARAN, KEJELASAN TUJUAN ANGGARAN, MOTIVASI KERJA DAN BUDAYA ORGANISASI Nama Manasiswa : Kuat Karo-Karo

Nomor Pokok : 077017077 Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac) (Drs. Rasdianto, MA. Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) ( Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 10 Nopember 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac Anggota : 1. Drs. Rasdianto, MA. Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul:

“PENGARUH PARTISIPASI ANGGARAN TERHADAP KINERJA JAJARAN APARAT SKPD DI DINAS PENDIDIKAN NASIONAL PEMERINTAHAN KABUPATEN KARO MELALUI SENJANGAN ANGGARAN, KEJELASAN TUJUAN ANGGARAN, MOTIVASI KERJA DAN BUDAYA ORGANISASI.” Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Nopember 2009 Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengatahui pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo, baik secara langsung maupun melalui senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organiasi. Hipotesis dalam penelitian ini : terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo, baik secara langsung maupun melalui senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organiasi.

Populasi dalam penelitian ini jajaran aparat perangkat Daerah Dinas Pendidikan Nasional di Pemerintahan Kabupaten Karo yang berjumlah 118 aparat. Dengan menggunakan pendekatan Slovin didapat jumlah sampel sebanyak 91 aparat. Pengambilan sampel dalam penelitian ini dilakukan secara acak. Jenis data yang digunakan dalam penelitian ini adalah Data Primer. Alat analisis data yang digunakan dalam penelitian ini terdiri dari Uji validitas, uji reliabilitas, uji asumsi klasik, analisis regresi structure equation model SEM dan analisis jalur.

Hasil analisis menunjukkan bahwa secara langsung, terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. Melalui senjangan anggaran, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. Melalui senjangan anggaran diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui kejelasan tujuan anggaran, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui kejelasan tujuan anggaran juga diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui motivasi kerja, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui motivasi kerja diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui budaya organisasi, terdapat pengaruh negaitf partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui budaya organisasi diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo.

ABSTRACT

The purpose of this study is to analyze the influence of budget participation, directly or through budgetary slack, budget clarity, motivation, and corporate culture on the performance of the SKPD staff in Karo District National Education Service. The hypothesis of this study is that there is an influence of budget participation, directly or through budgetary slack, budget clarity motivation, and corporate culture, on the performance of the SKPD Staff in Karo District National Education Service.

The population of this study was all of the 118 local staff of Karo District National Education Service and 91 of them were randomly selected to be the samples for this stay through Slovin approach. The data used in this study were primary data. The data obtained were analyzed through validity test, reliability test, classic assumption test, Structure Equation Model regression analysis, and median analysis.

The result of analysis shows that, directly, there was a negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service. Through budgetary slack, there was also a negative influence of budget participation on the predicted that, through budgetary slack, the negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service can be minimized. Through the budget clarity, there was also a negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service. It was predicted that, through budget clarity, the negative influence of budget participation on the performance of the KPD staff in Karo District National Education Service can be minimized. Through work motivation, there was also a negative influence of budget participation on the performance of the SKPD staff in Karo District National Service. In was predicted that, through work motivation, the negative influenza of budget participation on the performance of he SKPD staff in Karo District National Education Service can be minimized. Through corporate culture, there was a negative influenza of budget participation on the performance of the SKPD staff in Karo District National Education Service and it was also predicted that, through corporate culture, the negative influenza of budget participation on the performance of the SKPD staff in Karo District National Education Service can be minimized.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Tuhan Yang Maha Esa, oleh karena dorongan rahmat, karunia dan anugerahNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan proposal tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTMH, Sp. A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Rasdianto, MA. Ak, selaku Anggota Komisi Dosen Pembimbing yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Anggota Komisi Dosen Pembanding yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 7. Bapak Drs Idhar Yahya, MBA, Ak, selaku Anggota Komisi Dosen Pembanding

yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Jajaran Pegawai Negeri Sipil di Lingkungan Pemerintahan Kabupaten Karo, khususnya Bapak Drs. Seruan Sembiring, M.Si, selaku Kepala Dinas Pendidikan Nasional yang telah memberikan izin pendidikan dan penelitian di Dinas Pendidikan Pemerintahan Kabupaten Karo

9. Istri tercinta Anita br Perangin – angin, S.Pd. dan anak-anak tersayang : Erick Kaban dan Essy Enydia br Kaban yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penulisan tesis ini. 10.Rekan – rekan mahasiswa di Sekolah Pascasarjana Program Studi Ilmu Akuntansi

Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat

mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, 03 Maret 2010 Penulis,

077017077/Akt RIWAYAT HIDUP

Data Pribadi

Nama : Kuat Karo-Karo

Tempat/Tgl. Lahir : Sarimunte, 12 Pebruari 1963 Jenis Kelamin : Laki – Laki

Agama : Kristen Protestan

Alamat : Jl. Katepul Gg. 86 No. 1 Kabanjahe Telepon : 0813 7036 7490

Pendidikan

2007 – 2009 : Sekolah Pascasarjana Universitas Sumatera Utara Program Studi Ilmu Akuntansi Pemerintahan.

1995 – 1998 : STOK Bina Guna Medan 1983 - 1987 : IKIP Negeri Medan 1980 – 1983 : SPG Negeri Kaban jahe 1977 – 1980 : SMP Swasta Tiga Siempat 1971 – 1977 : SD Negeri Sarimunte

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I: PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

1.5. Originalitas Penelitian ... 9

BAB II : TINJAUAN PUSTAKA ... 11

2.1. Landasan Teoritis ... 11

2.1.1. Kinerja Manajerial ... 11

2.1.2. Faktor-faktor yang Mempengaruhi Kinerja ... 12

2.1.3. Partisipasi Anggaran ... 13

2.1.4. Senjangan Anggaran ... 17

2.1.5. Kejelasan Tujuan Anggaran... 18

2.1.6. Motivasi Kerja ... 21

2.1.8. Budaya Organisasi ... 25

2.1.8.1. Pengertian Budaya Organisasi ... 25

2.1.8.2. Nilai-Nilai (Values) Dalam Budaya Organisasi... 27

2.2. Tinjauan Penelitian Terdahulu ... 30

BAB III : KERANGKA KONSEP DAN HIPOTESIS ... 35

3.1. Kerangka Konseptual ... 35

3.2. Hipotesis ... 37

BAB IV : METODE PENELITIAN ... 39

4.1. Rancangan Penelitian ... 39

4.2. Lokasi dan Waktu Penelitian ... 39

4.3. Populasi dan Sampel ... 39

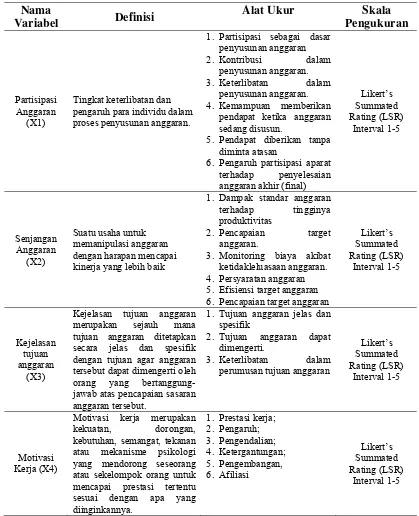

4.4. Definisi Operasional dan Pengukuran Variabel... 41

4.4.1. Partisipasi Anggaran (X1)... 41

4.4.2. Senjangan Anggaran (X2)... 42

4.4.3. Kejelasan Tujuan Anggaran(X3) ... 43

4.4.4. Motivasi Kerja (X4) ... 43

4.4.5. Budaya Organisasi (X5)... 44

4.4.6. Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo (Y) ... 45

4.5. Jenis dan Sumber Data ... 47

4.6. Uji Validitas dan Reliabilitas Data... 48

4.7. Uji Asumsi Klasik ... 49

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1. Hasil Penelitian ... 53

5.1.1. Deskripsi Lokasi Penelitian ... 53

5.1.2. Deskripsi Pengumpulan Data ... 56

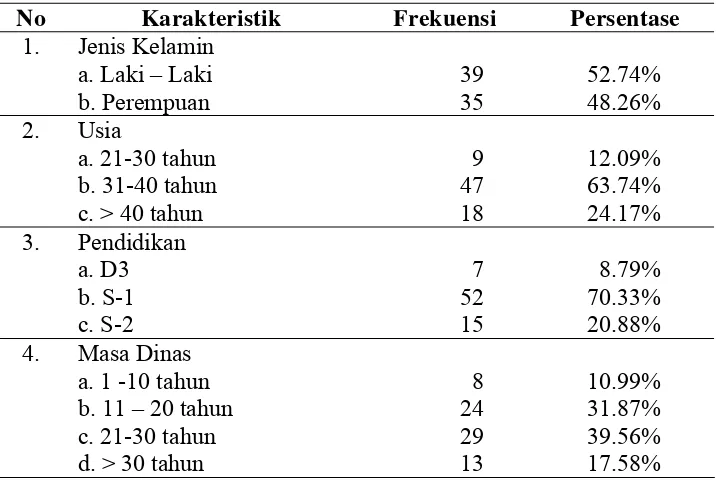

5.1.3. Deskripsi Karakteristik Responden Penelitian... 57

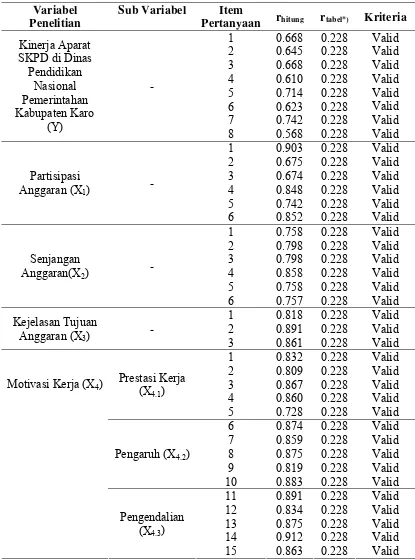

5.1.4. Uji Validitas dan Reliabilitas Instrumen ... 58

5.2. Analisis Data ... 62

5.2.1. Analisis Deskriptif ... 62

5.2.2. Uji Asumsi Klasik ... 65

5.2.2.1. Uji Normalitas... 65

5.2.2.2. Uji Heteroskedastisitas... 66

5.2.3. Model Analisis Data ... 67

5.2.3.1. Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo 67 5.2.3.2. Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo Melalui Senjangan Anggaran ... 69

5.2.3.3. Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupatan Karo Melalui Kejelasan Tujuan Anggaran ... 72

5.2.3.5. Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten

Karo Melalui Budaya Organisasi ... 78

5.3. Pembahasan ... 81

BAB VI : KESIMPULAN DAN SARAN ... 85

6.1. Kesimpulan ... 85

6.2. Keterbatasan Penelitian ... 87

6.3. Saran ... 88

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Penelitian Terdahulu ... 32

4.1. Populasi Penelitian ... 40

4.2. Jumlah Sampel per Unit Populasi ... 41

4.3. Definisi Operasional dan Skala Pengukuran Variabel ... 46

5.1. Deskripsi Pengumpulan Data... 56

5.2. Karakteristik Responden Penelitian... 57

5.3. Hasil Uji Validitas... 59

5.4. Hasil Uji Reliabilitas Data ... 61

5.5. Hasil Analisis Deskriptif ... 62

5.6. Hasil Uji Regresi Linier Berganda antara Partisipasi Anggaran dengan Kinerja Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. ... 68

5.7. Hasil Uji Regresi Linier Berganda antara Partisipasi Anggaran dengan Senjangan Anggaran SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. ... 69

5.8. Hasil Uji Regresi Linier Berganda antara Senjangan Anggaran dengan Kinerja Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. ... 70

5.10. Hasil Uji Regresi Linier Berganda antara Kejelasan Tujuan Anggaran dengan Kinerja Jajaran Aparat SKPD di Dinas

Pendidikan Nasional Pemerintah Kabupaten Karo. ... ... 73 5.11. Hasil Uji Regresi Linier Berganda antara Partisipasi Anggaran

dengan Motivasi Kerja Aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. ... 75 5.12. Hasil Uji Regresi Linier Berganda antara Motivasi Kerja dengan Kinerja Aparat SKPD di Dinas Pendidikan Nasional

Pemerintah Kabupaten Karo. ... 75 5.13. Hasil Uji Regresi Linier Berganda antara Partisipasi Anggaran

dengan Budaya Organisasi SKPD di Dinas Pendidikan Nasional

Pemerintah Kabupaten Karo. ... 78 5.14. Hasil Uji Regresi Linier Berganda antara Budaya Organisasi dengan Kinerja Aparat SKPD di Dinas Pendidikan Nasional

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Diagram Konseptual ... 35

5.1. Peta Kabupaten Karo ... 54

5.2. Hasil Uji Normalitas Data... 65

5.3. Hasil Uji Heterokedastisitas... 66

5.4. Diagram Jalur Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo Melalui Senjangan Anggaran ... 71

5.5. Diagram Jalur Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo Melalui Kejelasan Tujuan Anggaran ... 74

5.6. Diagram Jalur Pengaruh Partisipasi Anggaran terhadap Kinerja Jajaran Aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo Melalui Motivasi Kerja... 77

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 96

2. Tabulasi Data ... 102

3. Kisaran Teoritis Total Skor Alat Ukur Untuk Masing – Masing Variabel ... 105

4. Rekapitulasi Hasil Pentabulasian Data ... 106

5. Hasil Uji Validitas ... 108

6. Hasil Uji Reliabilitas ... 121

7. Hasil Uji Regresi Linier Berganda ... 129

8. Hasil Uji Asumsi Klasik ... 181

9. Jadwal Penelitian ... 183

ABSTRAK

Penelitian ini bertujuan untuk mengatahui pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo, baik secara langsung maupun melalui senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organiasi. Hipotesis dalam penelitian ini : terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo, baik secara langsung maupun melalui senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organiasi.

Populasi dalam penelitian ini jajaran aparat perangkat Daerah Dinas Pendidikan Nasional di Pemerintahan Kabupaten Karo yang berjumlah 118 aparat. Dengan menggunakan pendekatan Slovin didapat jumlah sampel sebanyak 91 aparat. Pengambilan sampel dalam penelitian ini dilakukan secara acak. Jenis data yang digunakan dalam penelitian ini adalah Data Primer. Alat analisis data yang digunakan dalam penelitian ini terdiri dari Uji validitas, uji reliabilitas, uji asumsi klasik, analisis regresi structure equation model SEM dan analisis jalur.

Hasil analisis menunjukkan bahwa secara langsung, terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. Melalui senjangan anggaran, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo. Melalui senjangan anggaran diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui kejelasan tujuan anggaran, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui kejelasan tujuan anggaran juga diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui motivasi kerja, juga terdapat pengaruh negatif partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui motivasi kerja diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo. Melalui budaya organisasi, terdapat pengaruh negaitf partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo. Melalui budaya organisasi diprediksi dapat menurunkan pengaruh negatif partisipasi anggaran terhadap kinerja aparat SKPD di Dinas Pendidikan Pemerintah Kabupaten Karo.

ABSTRACT

The purpose of this study is to analyze the influence of budget participation, directly or through budgetary slack, budget clarity, motivation, and corporate culture on the performance of the SKPD staff in Karo District National Education Service. The hypothesis of this study is that there is an influence of budget participation, directly or through budgetary slack, budget clarity motivation, and corporate culture, on the performance of the SKPD Staff in Karo District National Education Service.

The population of this study was all of the 118 local staff of Karo District National Education Service and 91 of them were randomly selected to be the samples for this stay through Slovin approach. The data used in this study were primary data. The data obtained were analyzed through validity test, reliability test, classic assumption test, Structure Equation Model regression analysis, and median analysis.

The result of analysis shows that, directly, there was a negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service. Through budgetary slack, there was also a negative influence of budget participation on the predicted that, through budgetary slack, the negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service can be minimized. Through the budget clarity, there was also a negative influence of budget participation on the performance of the SKPD staff in Karo District National Education Service. It was predicted that, through budget clarity, the negative influence of budget participation on the performance of the KPD staff in Karo District National Education Service can be minimized. Through work motivation, there was also a negative influence of budget participation on the performance of the SKPD staff in Karo District National Service. In was predicted that, through work motivation, the negative influenza of budget participation on the performance of he SKPD staff in Karo District National Education Service can be minimized. Through corporate culture, there was a negative influenza of budget participation on the performance of the SKPD staff in Karo District National Education Service and it was also predicted that, through corporate culture, the negative influenza of budget participation on the performance of the SKPD staff in Karo District National Education Service can be minimized.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perubahan paradigma anggaran daerah dilakukan untuk menghasilkan anggaran daerah yang benar-benar mencerminkan kepentingan dan pengharapan masyarakat daerah setempat terhadap pengelolaan keuangan daerah secara ekonomis, efisien dan efektif. Reformasi anggaran daerah dimulai dengan penyusunan anggaran daerah yang tidak lagi mengacu kepada PP No. 6 tahun 1975 tentang Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah, dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja. Perubahan kebijakan tentang anggaran terjadi mengikuti perubahan kebijakan pengelolaan keuangan negara. Salah satu bentuk perubahan kebijakan tersebut adalah dengan mulai diberlakukannya PP No. 105 Tahun 2000 (Yuwono dkk, 2005: 64), selanjutnya diganti dengan PP No. 58 Tahun 2005, yang diikuti dengan diterbitkannya Permendagri No. 13 Tahun 2006.

merubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horisontal (kepada masyarakat melalui DPRD). UU No. 33/2004, ps. 72 dan PP 58, ps. 36 menyatakan bahwa Satuan Kerja Perangakat Daerah (SKPD), bisa Badan, Dinas, Kantor dan unit lainnya, harus menyusun Rencana Kerja dan Anggaran SKPD yang kemudian disebut RKA SKPD. Realisasi APBD, RKA SKPD merupakan basis bagi manajer (pimpinan aparatur) SKPD dalam menjalankan tanggung jawab kinerjanya.

Satuan Kerja Perangka Daerah (SKPD) merupakan instrumen manajemen pembangunan daerah yang dipimpin oleh seorang kepala SKPD. Aspek-aspek dalam manajemen pembangunan daerah terwadahi dalam satu atau beberapa SKPD. Penyusunan kebijakan dan koordinasi diwadahi dalam sekretariat, pengawasan diwadahi dalam bentuk inspektorat, perencanaan diwadahi dalam bentuk badan, unsur pendukung dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga teknis daerah, sedangkan aspek pelaksana urusan daerah diwadahi dalam dinas daerah. Kinerja SKPD menentukan kinerja pada tiap aspek manajemen pembangunan daerah, yang pada gilirannya, menentukan kinerja daerah dalam mewujudkan kesejahteraan rakyat di daerah.

terintegrasi. Anggaran Daerah (APBD) disusun berdasarkan rencana kerja daerah yang telah disusun baik Rencana Kerja Jangka Panjang (RPJP), Rencana Kerja Jangka Menengah (RPJM) dan Rencana Kerja Pembangunan Daerah (RKPD). Pada tingkat SKPD, anggaran juga disusun berdasarkan rencana jangka menengah SKPD yang sering disebut Renstra SKPD. Renstra SKPD dan RKPD menjadi acuan bagi SKPD untuk menyusun rencana kerja (Renja) SKPD. Renstra SKPD disusun dengan cara “duduk bersama” para anggota SKPD serta mengacu kepada RPJP dan RPJM baik nasional maupun daerah.

Draft Renja SKPD, khususnya Renja program pembangunan fisik disusun berdasarkan data akurat hasil survei di lapangan. Draft Renja SKPD yang akan dibahas pada Musyawarah Perencanaan Pembangunan (Musrenbang) untuk Tingkat Kabupaten/Kota, dibahas terlebih dahulu pada Forum SKPD. Pada Forum SKPD, setiap SKPD memaparkan Renja SKPD dan mendiskusikan dengan pihak kecamatan, untuk menyelaraskan program/kegiatan yang telah disusun SKPD dengan hasil Musrenbang dari setiap kecamatan.

Beberapa penelitian anggaran di bidang sektor publik yang telah dilakukan antara lain oleh Johnson (1982) menggunakan pendekatan ethnometodologi dalam penelitian perilaku anggaran. Gordon dan Sellers (1984) membuktikan bahwa sistem informasi akuntansi sejalan dengan sistem penganggaran organisasi dan Munawar (2006) menunjukkan bahwa karakteristik tujuan anggaran berpengaruh secara signifikan terhadap perilaku dan sikap aparat daerah.

Penelitian mengenai hubungan antara partisipasi anggaran dengan kinerja manajerial merupakan penelitian di bidang akuntansi manajemen yang masih dalam perdebatan karena hasil penelitian mengenai hubungan antara kedua variabel tersebut tidak konsisten. Milani (1975) menemukan adanya pengaruh negatif antara partisipasi anggaran dengan kinerja manajer, Brownell (1982) menemukan bahwa partisipasi dalam anggaran memiliki pengaruh yang rendah terhadap kinerja manajer, namun dalam pengujian selanjutnya (Brownell dan Mclness, 1986) menemukan bahwa anggaran partisipati memiliki pengaruh positif yang signifikan terhadap kinerja manajer. Supriyono dan Syakhroza (2003) menemukan partisipasi anggaran berasosiasi positif dengan kinerja manajer. Melani (1975) dan Kenis (1979) tidak dapat membuktikan adanya hubungan yang signifikan antara partisipasi anggaran dengan kinerja manajerial. Bahkan mereka menemukan bahwa partisipasi anggaran memiliki pengaruh negatif terhadap kinerja manajerial.

meningkatkan kinerja anggota organisasi dan selain itu berbagai penelitian yang menguji hubungan antara partisipasi anggaran dengan kinerja manajerial hasilnya sering bertentangan. Riyanto (2003) mengatakan perlunya penelitian mengenai pendekatan kontijensi dalam menguji faktor kontekstual yang mempengaruhi hubungan antara sistem pengendalian dengan kinerja. Sistem pengendalian termasuk sistem pengendalian akuntansi dan anggaran. Hasil penelitian-penelitian tentang hubungan karakteristik anggaran dengan implikasinya, menunjukkan hasil yang tidak konsisten antara satu peneliti dengan peneliti yang lainnya. Menurut Govindarajan dalam Lucyanda (2001), diperlukan upaya untuk merekonsiliasi ketidakkonsistenan dengan cara mengidentifikasikan faktor-faktor kondisional antara kedua variabel tersebut dengan pendekatan kontijensi. Penggunaan pendekatan kontijensi tersebut memungkinkan adanya variabel-variabel lain yang bertindak sebagai variabel

moderating atau variabel intervening. Lebih lanjut Govindarajan dalam Lucyanda (2001) mengatakan pendekatan kontijensi berdimensi variabel intervening mempengaruhi hubungan antara partisipasi anggaran dengan kinerja manajerial pada saat hubungan antara partisipasi anggaran dengan kinerja manajerial tidak searah atau berbanding terbalik.

kerja melalui budaya organisasi, gaya manajemen dan motivasi kerja. Nursidin (2007) menemukan secara langsung anggaran partisipatif memiliki pengaruh negative terhadap kinerja manajerial. Anggaran partisipatif memiliki pengaruh positif terhadap kinerja manajerial melalui senjangan anggaran dan motivasi. Suhartono & Solichin (2006), menyimpulkan kejelasan tujuan anggaran berpengaruh negatif signifikan terhadap senjangan anggaran instansi pemerintah daerah kabupaten dan kota wilayah Provinsi Yogyakarta.

Fenomena tidak terbuktinya pengaruh atau adanya pengaruh negatif partisipasi anggaran terhadap kinerja manajerial merupakan ide utama yang mendasari dilakukannya replikasi dalam penelitian ini. Untuk men-generalisasi fenomena di atas, replikasi penelitian ini dilakukan pada sektor publik SKPD di Dinas Pendidikan Nasional Kabupate Karo. Replikasi penelitian ini menggunakan variabel senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organisasi sebagai variabel intervening.

1.2. Perumusan Masalah

Berdasarkan fenomena masalah sebagaimana diuraikan pada latar belakang di atas, selanjutnya dirumuskan beberapa permasalahan sebagai berikut

2. Apakah terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui senjangan anggaran?

3. Apakah terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui kejelasan tujuan anggaran?

4. Apakah terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui motivasi kerja? 5. Apakah terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat

SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui budaya organiasi?

1.3. Tujuan Penelitian

Sesuai fenomena masalah sebagaimana diuraikan pada latar belakang terdahulu dan perumusan masalah di atas, maka penelitian ini ditunjukan :

1. Untuk mengatahui pengaruh langsung partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo.

3. Untuk mengetahui apakah pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui kejelasan tujuan anggaran.

4. Untuk mengetahui apakah pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui motivasi kerja.

5. Untuk mengetahui apakah pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui budaya organiasi.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Peneliti

Sebagai bahan masukan bagi penulis menambah khasanah ilmu pengetahuan dan mengembangkan wawasan dalam bidang akuntansi manajemen dan keuangan daerah khususnya tentang kajian empiris pendekatan kontijensi variabel senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organisasi terhadap hubungan partisipasi anggaran dengan kinerja pimpinan perangkat daerah.

Sebagai bahan masukan bagi aparatur pengelola anggaran SKPD Dinas Pendidikan Nasional Pemerintah Kabupaten Karo didalam menyikapi fenomena yang terjadi sehubungan dengan fungsi pendekatan kontijensi variabel senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organisasi terhadap hubungan partisipasi anggaran dengan kinerja SKPD.

3. Peneliti Lanjutan

Sebagai bahan masukan penelitian bagi peneliti – peneliti lain di dalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Ariadi (2006). Perbedaan penelitian yang dilakukan dalam penelitian ini dengan penelitian Ariadi (2006), yaitu:

1. Tahun penelitian.

2. Variabel penelitian.

Penelitian ini menggunakan 1 (satu) variabel terikat, yaitu kinerja aparat SKPD Dinas Pendidikan di Pemerintahan Kabupaten Karo, 1 (satu) variabel bebas, yaitu partisipasi anggaran, dan 4 (empat) variable intervening, yaitu senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organisasi. Sedangkan penelitian Ariadi (2006) menggunakan 2 (dua) variabel terikat, yaitu kinerja manajerial dan kepuasan anggaran pada PT. Socfin Indonesia, 1 (satu) variabel bebas, yaitu anggaran partisipatif, serta 3 (tiga) variabel intervening, yaitu Budaya Organisasi, Gaya Manajemen, dan Motivasi Kerja.

3. Objek penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Kinerja Manajerial

Kinerja pada dasarnya adalah apa yang dilakukan atau tidak dilakukan karyawan. Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi. Perbaikan kinerja baik untuk individu maupun kelompok menjadi pusat perhatian dalam upaya meningkatkan kinerja organisasi (Mathis & Jackson, 2002).

representasi (Stoner dalam Sardjito dan Muthaher, 2007). Vroom dalam As'ad (1991) menyebutkan tingkat sejauh mana keberhasilan seseorang dalam menyelesaikan pekerjaannya disebut tingkat kinerja (level of performance). Biasanya orang yang level of performance-nya tinggi disebut sebagai orang yang produktif, dan sebaliknya orang yang levelnya tidak mencapai standar dikatakan sebagai tidak produktif atau ber-performance rendah.

Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik atau pimpinan perangkat daerah dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadiakan sebagai pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan sistem penghargaan dan sanksi (reward and punishment system). Schiff dan Lewin (1970) mengemukakan bahwa anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran digunakan sebagai sistem pengendalian untuk mengukur kinerja manajerial. Argyris (1952) menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam mencapai tujuan tersebut.

2.1.2. Faktor-faktor yang Mempengaruhi Kinerja

faktor (As'ad, 1991), yaitu : faktor individu dan situasi kerja. Tiffin dan Cormick dalam Srimuiyo (1999) menyatakan faktor individu atau variabel individual, meliputi: sikap, karakteristik, sifat-sifat fisik, minat dan motivasi, pengalaman, umur, jenis kelamin, pendidikan, serta faktor individual lainnya. Sedangkan variabel situasional, meliputi : (1) Faktor fisik dan pekerjaan, terdiri dari; metode kerja, kondisi dan desain perlengkapan kerja, penataan ruang dan lingkungan fisik (penyinaran, temperatur, dan fentilasi). (2) Faktor sosial dan organisasi, meliputi: peraturan-peraturan organisasi, sifat organisasi, jenis latihan dan pengawasan, sistem upah dan lingkungan sosial.

Sebaliknya Sutemeister dalam Srimulyo (1999) mengemukakan pendapatnya, bahwa kinerja dipengaruhi oleh dua faktor, yaitu: (1) Faktor Kemampuan, yang meliputi : pengetahuan dan termasuk didalamnya pendidikan, pengalaman, latihan dan minat, ketrampilan dan termasuk didalamnya kecakapan dan kepribadian. (2) Faktor Motivasi, yang dikelompokkan atas : (a) Kondisi sosial : organisasi formal dan informal, kepemimpinan dan (b) Serikat kerja kebutuhan individu : fisiologis, sosial dan egoistic dan (c) Kondisi fisik : lingkungan kerja.

2.1.3. Partisipasi Anggaran

terlibat dan mempunyai pengaruh dalam penyusunan target anggaran Brownell dalam Nursudin (2008). Sebagaimana yang dikemukakan Milani (1975) bahwa tingkat keterlibatan dan pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara partisipasi anggaran dengan anggaran non partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif, sehingga lebih memungkinkan bagi bawahan melakukan negosiasi dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai.

selain itu partisipasi anggaran juga menyebabkan sikap respek bawahan terhadap pekerjaan dan perusahaan (Milani dalam Tirtasari, 2004).

Cherrington dan Cherrington dalam Sardjito dan Muthaher (2007) menemukan hubungan yang positif antara partisipasi dengan kepuasan kerja dan kinerja manajerial. Studi eksperimental tersebut menguji pengaruh pengendalian melalui anggaran dan pemberian penghargaan terhadap kepuasan kerja dan kinerja manajerial. Menurut penelitian tersebut, ada tiga tujuan utama yang dapat dicapai melalui partisipasi penganggaran, yaitu :

1. Akseptasi anggota organisasi terhadap rencana kegiatan. 2. Peningkatan semangat kerja

3. Peningkatan produktivitas.

Menurut Brownell dalam Sumarno (2005), partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam penyusunan anggaran sementara Chong (2002) menyatakan sebagai proses di mana bawahan atau pelaksana anggaran diberikan kesempatan untuk terlibat dan mempunyai pengaruh dalam proses penyusunan anggaran. Kesempatan yang diberikan diyakini meningkatkan pengendalian dan rasa keterlibatan di kalangan bawahan atau pelaksana anggaran.

Brownell dalam Sumarno (2005) menyebutkan ada 2 (dua) alasan penyebab partisipasi menjadi topik menarik dalam akuntansi manajemen, yaitu :

2. Berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja, hasilnya bertentangan.

Proses penyusunan anggaran suatu organisasi, merupakan kegiatan yang penting dan sangat kompleks, karena anggaran mempunyai kemungkinan dampak fungsional atau disfungsional terhadap sikap dan perilaku anggota organisasi. Milani dalam Sumarno (2005) yang melakukan penelitian empiris terhadap proses penyusunan anggaran pada empat perusahaan manufaktor skala menengah menemukan adanya disfungsional anggaran terhadap sikap dan perilaku. Anggaran yang terlalu menekan cenderung menimbulkan sikap agresi bawahan terhadap atasan dan menyebabkan ketegangan dan hal tersebut justru tidak memotivasi bawahan untuk meningkatkan kinerjanya, bahkan menyebabkan inefisiensi sebagai dampak dari penyusunan anggaran yang kaku dengan target yang sulit dicapai. Disamping itu, Merchant dalam Sumarno (2005) menemukan hasil bahwa dengan partisipasi anggaran yang tinggi akan berdampak kepada menurunnya kinerja yang dipengaruhi oleh senjangan anggaran yang timbul akan partipasi yang tinggi didalam penyusunan anggaran tersebut. Hal ini terjadi akibat terbuka seluas – luasnya bagi bawahan untuk berpartisipasi terhadap proses penyusunan anggaran.

kuantitas dan kualitas produksi, dan meningkatkan kerja sama di antara manajer. Partisipasi anggaran pada sektor publik terjadi ketika antara pihak eksekutif, legislatif dan masyarakat bekerja sama dalam pembuatan anggaran. Anggaran dibuat oleh kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku. Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah (unit kerja).

2.1.4. Senjangan Anggaran

asimetri informasi juga dapat meningkatkan senjangan anggaran dalam proses penetapan anggaran secara partisipatif, tanpa adanya insentif yang sungguh – sungguh untuk mengkomunikasikan informasi secara jujur, dengan demikian manfaat dari penganggaran partisipatif akan hilang.

Merchant (1981) menyatakan hubungan negatif antara partisipasi anggaran dan kinerja manajerial dapat terjadi akibat tingkat partisipasi yang tinggi. Hal ini disebabkan oleh adanya pengaruh senjangan anggaran yang timbul akibat partisipasi yang tinggi dalam penganggaran tersebut. Senjangan anggaran yang merupakan disfungsional dalam penganggaran ini adalah usaha yang dilakukan untuk melonggarkan anggaran dengan harapan dapat mencapai kinerja yang lebih baik. 2.1.5. Kejelasan Tujuan Anggaran

Kajian teoritis sebagai dasar dalam penelitian ini masih banyak menggunakan kajian teoritis pada sektor swasta yang berhubungan dengan variabel-variabel yang diteliti. Hal ini dilakukan karena variabel-variabel yang diteliti masih menggunakan dengan variabel penelitian pada sektor privat. Namun tidak mengurangi kajian-kajian teoritis yang berhubungan dengan sektor publik sebagai dasar dalam mendukung penelitian ini.

Kenis (1979) menguraikan terdapat 5 Budgetary Goal Characteristics: 1. Partisipasi Anggaran

Partisipasi anggaran menunjukkan pada luasnya partisipasi bagi aparat pemerintah daerah dalam memahami anggaran yang diusulkan oleh unit kerjanya dan pengaruh tujuan pusat pertanggungjawaban anggaran mereka.

2. Kejelasan Tujuan Anggaran

Kejelasan tujuan anggaran menunjukkan luasnya tujuan anggaran yang dinyatakan secara spesifik dan jelas, dan dimengerti oleh siapa saja yang bertanggung jawab.

3. Umpan Balik Anggaran

berbagai studi dengan hubungan umpan balik sikap, kinerja dalam pengaturan tugas dan sasaran (task-goal setting).

4. Evaluasi Anggaran

Evaluasi anggaran menunjuk pada luasnya perbedaan anggaran yang digunakan kembali oleh individu pimpinan departemen dan digunakan dalam evaluasi kinerja mereka.

5. Kesulitan Tujuan Anggaran

Tujuan anggaran adalah range dari "sangat longgar dan mudah dicapai" sampai "sangat ketat dan tidak dapat dicapai". Tujuan yang mudah dicapai gagal untuk memberikan suatu tantangan untuk partisipan, dan memiliki sedikit pengaruh motivasi. Tujuan yang sangat ketat dan tidak dapat dicapai, mengarahkan pada perasaan gagal, frustrasi, tingkat aspirasi yang rendah, dan tujuan partisipan.

Riyanto (2003) mengatakan hubungan karakteristik anggaran, dalam hal ini kejelasan tujuan anggaran dengan senjangan anggaran, dipengaruhi oleh faktor-faktor individual yang bersifat atribut secara psikologis (psychological attributes). Efektif atau tidaknya kejelasan tujuan anggaran sangat ditentukan oleh psychological attributes. Implikasinya, faktor-faktor individual tersebut berfungsi sebagai pemoderasi dalam hubungan kejelasan tujuan anggaran dengan senjangan anggaran. Contoh psychological attributes tersebut adalah komitmen organisasi.

pada komitmen untuk bertanggung-jawab terhadap penyusunan anggaran tersebut. Dengan demikian, semakin jelas sasaran anggaran aparat pemerintah daerah dan dengan didorong oleh komitmen yang tinggi, akan mengurangi senjangan anggaran pemerintah daerah.

2.1.6. Motivasi Kerja

Menurut Mitchell (1982) bahwa motivasi merupakan suatu derajat, di mana seseorang individu ingin dan berusaha untuk melaksanakan tugas dengan baik. Sedangkan Dhanim (2004) menjelaskan bahwa motivasi merupakan kekuatan, dorongan, kebutuhan, semangat, tekanan atau mekanisme psikologi yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertentu sesuai dengan apa yang diinginkannya. Dalam arti kognitif, motivasi dianggap sebagai aktivitas individu untuk menentukan kerangka dasar tujuan dan penentuan apa yang diinginkan. Dalam arti afeksi, motivasi merupakan sikap dan nilai dasar yang dianut oleh seseoang atau sekelompok orang untuk bertindak atau tidak bertindak.

individu, yaitu lingkungan, seperti lingkungan sosial, tekanan dan regulasi keorganisasian.

Dalam kaitannya dengan penelitian ini, teori motivasi yang digunakan adalah teori harapan (expectancy theory) yang dikemukakan oleh Vroom (1964) dan dikembangkan oleh Ronen dan Livingstone dalam Lyne (1995). Esensi teori ini adalah bahwa perilaku individu dipengaruhi oleh berbagai faktor internal dan eksternal. Dalam teori ini dijelaskan bahwa motivasi adalah proses pilihan diantara beberapa alternative kegiatan sukarela. Menurut pandangan Vroom (1964), sebagian besar individu dianggap berada dibawah pengendalian orang dan karenanya perlu dimotivasi. Ia menganjurkan untuk menerapkan prinsip kompensasi (reward) yang berkaitan dengan perilaku dan harus dilaksanakan secara konsisten.

Siagian (2004) mengatakan bahwa kuatnya kecenderungan seseorang bertindak dengan cara tertentu tergantung pada besarnya harapan bahwa tindakan tersebut akan menghasilkan sesuatu dan adanya daya tarik dari hasil tersebut bagi orang yang bersangkutan.

Expectancy theory ini mengandung 3 (tiga) variable, antara lain :

1. Daya tarik, yaitu sampai sejauhmana seseorang merasa penting atas hasil atau imbalan yang diperolehnya sebagai akibat dari tugas yang diselesaikan.

3. Hubungan antara usaha dan prestasi kerja, yaitu persepsi seseorang tentang kemungkinan bahwa usaha tertentu yang dilakukannya akan menghasilkan prestasi kerja.

Dhanim (2004) menemukan 2 (dua) konsep pemikiran yang mendasari motivasi, yaitu pengharapan dan nilai. Pengharapan merupakan keyakinan bahwa usaha seseorang akan membuahkan hasil. Nilai adalah tingkat kesenangan yang ada dalam diri individu untuk memperoleh sejumlah keuntungan. Oleh karenanya, tugas individual cenderung berbeda yang menyebabkan nilai (berupa insentif atau uang, prestasi yang dicapai, kesempatan untuk meningkatkan karir) yang diterima berbeda pula pada setiap kondisi. Jadi, nilai dapat diartikan sebagai segala sesuatu yang diharapkan dari pekerjaan yang dilakukan.

Perrek (1985) mengemukakan 6 (enam) indikator yang lazim digunakan untuk mengukur motivasi kerja, yaitu :

1. Prestasi kerja, yaitu sesuatu yang ingin dicapai oleh seorang manajer dibawah lingkungan kerja yang sulit sekalipun. Misalnya dalam menyelesaikan tugas yang dibatasi oleh jadwal waktu (deadline) yang ketat yang harus dipenuhi, seseorang pekerja dapat menyelesaikan tugasnya dengan hasil yang memuaskan.

partisipasi dari seseorang pekerja akan menumbuhkan motivasi, apalagi jika gagasan atau pemikiran tersebut dapat diikuti oleh orang lain yang dapat dipakai sebagai metode kerja baru dan ternyata hasilnya positif dan dirasakan lebih baik.

3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap bawahannya. Untuk menumbuhkan motivasi dan sikap tanggung jawab yang besar dari bawahan, seorang atasan dapat memberikan kesempatan kepada bawahannya untuk bekerja sendiri sepanjang pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang – orang yang berada dilingkungan kerjannya, baik terhadap sesama pekerja maupun terhadap atasan. Adanya saran, gagasan ataupun ide dari atasan kepada bawahan yang dapat membantunya memahami suatu masalah atau cara penyelesaian masalah akan menjadi motivasi yang positif.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang – orang atas dasar sosial. Keterbukaan orang – orang yang berada dilingkungan kerja yang memungkinkan hubungan antara pribadi dapat berjalan dengan baik, saling membantu masalah pribadi akan menjadi motivasi yang positif dari pekerja. Brownel dan Mclnness (1986) menguji motivasi karyawan sebagai vairabel

intervening dalam hubungan antara partisipasi anggaran dengan kinerja manajerial. Penelitian yang dilakukan menunjukkan adanya hubungan positif antara partisipasi anggaran dengan kinerja manajerial secara langsung, tidak melalui motivasi. Disisi lain, Murray (1990) menjelaskan hasil penelitian Brownell dan Mclnness yang menggunakan perspektif expectancy theory dalam penelitiannya, tidak menjelaskan peranan motivasi sebagai variabel intervening. Penelitiannya menunjukkan hasil yang berbeda dengan penelitian sebelumnya (Kenis, 1979; dan Merchant, 1981) yang menemukan hubungan positif antara partisipasi anggaran dengan motivasi.

2.1.7. Budaya Organisasi

2.1.7.1. Pengertian Budaya Organisasi

Menurut Kamus Besar Bahasa Indonesia (2005), budaya berarti pikiran atau akal budi. Menurut Schein seperti dikutip Moeljono (2004), budaya merupakan cara pandang atau pola asumsi dasar yang dimiliki bersama oleh kelompok ketika memecahkan masalah baik penyesuaian eksternal maupun masalah integrasi internal.

berdiri, pembentukan budayanya pun dimulai. Pembentukan budaya organisasi terjadi tatkala anggota organisasi belajar menghadapi masalah, baik masalah yang menyangkut perubahan-perubahan eksternal, maupun masalah internal yang menyangkut persatuan dan keutuhan organisasi.

Robbins (2001) mengatakan budaya organisasi merupakan suatu sistem pengertian bersama yang dipegang oleh anggota suatu organisasi yang membedakan organisasi tersebut dari organisasi lainnya. Budaya organisasi merupakan pengendali dan arah dalam membentuk sikap dan perilaku para anggota di dalam suatu organisasi. Secara individu maupun kelompok seseorang tidak akan terlepas dari budaya organisasi dan pada umumnya anggota organisasi akan dipengaruhi oleh beraneka ragamnya sumber daya yang ada.

2.1.7.2. Nilai-Nilai (Values) Dalam Budaya Organisasi

Menurut Deal dan Kennedy yang dikutip Wutun (2004), budaya kerjasama (corporate culture) memiliki aspek-aspek seperti nilai-nilai, ritual, dan siombol-simbol. Aspek-aspek budaya ini diyakini mempengaruhi kinerja perusahaan.Menurut Bratakusumah (2002) nilai-nilai (values) adalah ukuran yang mengandung kebenaran dan kebaikan tentang keyakinan dan perilaku organisasi yang paling dianut dan digunakan sebagai budaya kerja dalam pengambilan keputusan dan pelaksanaan kegiatan visi dan misi organisasi.

Nilai ialah keyakinan yang bertahan lama mengenai sesuatu yang dianggap berharga (worthwhile), penting (importance), mempunyai arti (meaningful), diinginkan (desirable), dan diprioritaskan (preferable) sehingga diperjuangkan untuk direalisasikan (Sigit, 2003). Menurut Hofstede yang dikutip Wutun (2004), nilai-nilai yang terbentuk di dalam suatu organisasi kerja, sumbernya dari masyarakat yang kemudian dibawa ke dalam organisasi ketika seseorang menjadi anggota organisasi kerja tertentu. Nilai-nilai dari suatu masyarakat diyakini dominan mempengaruhi budaya perusahaan tempat organisasi berada. Nilai terbentuk mulai dari keluarga, sosial, sekolah dan universitas. Nilai-nilai budaya merupakan gejala kolektif dan lebih mencerminkan gejala komunitas. Hofstede juga menyimpulkan bahwa nilai-nilai para pendiri dan pemimpin kunci membentuk budaya perusahaan.

memperjelas alasan organisasi untuk bertindak dan melakukan sesuatu. Nilai inti ini juga menjadi ukuran dalam menentukan prioritas dalam pengambilan keputusan dan menjadi pedoman perilaku anggota organisasi.

Menurut Majer (2006) adalah menjadi hal yang penting menemukan nilai-nilai yang merupakan nilai-nilai inti seluruh anggota organisasi untuk dihayati. Nilai-nilai-nilai organisasi tidak akan berarti bila hanya tertulis tanpa dihayati oleh seluruh anggota organisasi. Tidak ada batasan jumlah nilai yang dianut suatu organisasi, namun mempunyai terlalu banyak nilai sama seperti mengabdi kepada terlalu banyak tuan. Nilai-nilai yang dipegang teguh oleh anggota organisasi akan membentuk keyakinan dan sikap anggota yang pada gilirannya akan menentukan bagaimana mereka berperilaku.

Budaya pada intinya adalah nilai dan norma yang berlaku di suatu organisasi dan dianut oleh para anggotanya (Kotter dan Heskett, dikutip Soetjipto dan Firmanzah, 2006). Tiap organisasi seharusnya memiliki nilai masing-masing, yang sebaiknya merupakan nilai-nilai inti dari seluruh anggota. Nilai – nilai budaya organisasi dimaksud, meliputi :

kebebasan memilih berdasarkan prinsip dan nilai, serta bertanggung jawab terhadap pilihan atas tindakannya

2. Unggul. Menurut Kamus Besar Bahasa Indonesia (2005), unggul berarti lebih tinggi, lebih baik atau lebih cakap. Unggul bisa juga berarti yang terbaik atau yang terutama. Menurut Simandjuntak (2007), excellence pada intinya adalah upaya membangun atau menciptakan keunggulan dalam rangka memenangkan persaingan. Menurut Mangkusasono (2007) watak unggul adalah sifat yang selalu mengedepankan kesempurnaan dan peningkatan dalam kualitas hasil kerja, serta berkeinginan dan bergairah untuk menjadi yang terbaik.

3. Kerjasama tim. Bermakna bukan sekedar bekerja bersama-sama, namun kerjasama diantara dua potensi yang berbeda atau lebih, dengan beban, tanggung jawab dan fungsi yang berbeda dan hasilnya lebih dari sekedar penjumlahannya (Poerwopoespito dan Utomo, 2000). Hasil kerja kolektif terjadi bila dua anggota atau lebih bekerja bersama-sama, mencerminkan kontribusi bersama yang nyata dari angota-angota tim.

4. Inovasi. Inovasi merupakan proses mengambil gagasan yang kreatif dan mengubahnya menjadi produk, jasa atau metode operasi yang bermanfaat (Robbins, 2001). Definisi inovasi menurut West dan Farr seperti dikutip Wicaksana (2007) adalah intensi memperkenalkan dan mengaplikasi suatu

ide, proses, produk atau prosedur baru dalam organisasi untuk mendapatkan

dan Utomo (2000) menyatakan inovasi sebagai kemampuan mengubah

sesuatu yang sudah ada menjadi lebih baik lagi. Lebih baik dalam segi fungsi,

keindahan, tambahan kemampuan dan sebagainya.

5. Bertanggung Jawab. Tanggung jawab didefinisikan sebagai kemampuan dalam menanggapi dan menyelesaikan pekerjaan yang dilakukan. Besar kecilnya tanggung jawab tergantung dari respon atau tanggapan yang bersangkutan terhadap pekerjaan (Poerwopoespito dan Utomo, 2000). Tata nilai bertanggung jawab bermakna selalu bertanggung jawab atas akibat keputusan yang diambil dan tindakan yang dilakukan.

2.2. Tinjauan Penelitian Terdahulu

dengan kinerja memberikan kontribusi positif didalam meningkatkan kinerja manajerial. Partisipasi anggaran memiliki pengaruh yang rendah terhadap kinerja manajerial melalui kesatuan anggaran. Supomo dan Indriantoro (1998) menemukan ada pengaruh positif budaya organisasi yang berorientasi pada orang dan pengaruh negatif pada budaya organisasi yang berorientasi pada pekerjaan terhadap keefektifan partisipasi anggaran dalam peningkatan kinerja manajerial. Pengaruh positif berarti bahwa budaya organisasi yang berorientasi pada orang cenderung tidak akan menimbulkan senjangan anggaran rendah dan sebaliknya, jika budaya organisasi yang berorientasi pekerjaan, akan menimbulkan senjangan anggaran tinggi.

Hafsah (2005) menemukan baik secara parsial maupun secara simultan asimetri informasi dan komitmen organisasi tidak memiliki pengaruh terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran (budgetary slack). Alfar (2006) menunjukkan bahwa terdapat pengaruh yang signifikan antara partisipasi manajer dalam penganggaran terhadap kinerja manajerial baik secara langsung, maupun melalui senjangan anggaran sebagai variabel intervening. Suhartono & Solichin (2006), menyimpulkan kejelasan tujuan anggaran berpengaruh negatif signifikan terhadap senjangan anggaran instansi pemerintah daerah kabupaten dan kota wilayah Porvinsi Yogyakarta.

pengaruh negative terhadap kinerja manajerial dan terhadap kepuasan kerja memiliki pengaruh positif, sedangkan secara simultan maupun secara parsial partisipasi anggaran memiliki pengaruh terhadap kinerja manajerial dan kepuasan kerja melalui budaya organisasi, gaya manajemen, dan motivasi kerja. Utomo (2006) menemukan bahwa secara simultan partisipasi anggaran, informasi asimnetri dan budget emphasis memiliki pengaruh signifikan terhadap senjangan anggaran. Secara parsial informasi asimetris mendorong bawahan atau pelaksana anggaran membuat senjangan anggaran.

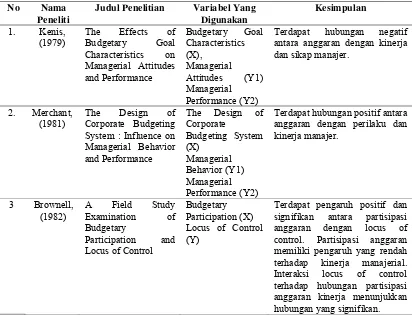

Beberapa penelitian di atas dirangkum dalam matrik ini. Tabel 2.1. Review Penelitian Terdahulu

No Nama Peneliti

Judul Penelitian Variabel Yang Digunakan

Kesimpulan

1. Kenis, (1979)

The Effects of Budgetary Goal Characteristics on Managerial Attitudes and Performance

Budgetary Goal Characteristics (X),

Managerial

Attitudes (Y1) Managerial

Performance (Y2)

Terdapat hubungan negatif antara anggaran dengan kinerja dan sikap manajer.

2. Merchant, (1981)

The Design of Corporate Budgeting System : Influence on Managerial Behavior and Performance

The Design of Corporate

Budgeting System (X)

Managerial Behavior (Y1) Managerial Performance (Y2)

Terdapat hubungan positif antara anggaran dengan perilaku dan kinerja manajer.

3 Brownell, (1982)

A Field Study Examination of Budgetary

Participation and Locus of Control

Budgetary Participation (X) Locus of Control (Y)

4 Brownell

Motivation, and Managerial

Performance

Budgetary

Participation (X1), Motivation(X2), Managerial Performance (Y)

Secara langsung partisipasi anggaran memiliki pengaruh positif dan signifikan kinerja manajerial. Motivasi kerja memiliki pengaruh negatif dan signifikan terhadap partisipasi anggaran dan kinerja manajerial. Melalui motivasi kerja, partisipasi anggaran tidak memiliki pengaruh terhadap kinerja manajerial

5 Murray, (1990)

The Performance Effects of Participative

Budgeting and Integration of Intervening and Moderating Variables

The Performance Effects (X) Participative

Budgeting and Integration of Intervening and Moderating

Variables

Terdapat kinerja memiliki pengaruh positif terhadap partisipasi anggaran secara langsung. Interaksi kesatuan anggaran terhadap hubungan partisipasi anggaran dengan kinerja memberikan kontribusi positif didalam meningkatkan kinerja manajerial. Partisipasi anggaran memiliki pengaruh yang rendah terhadap kinerja manajerial melalui kesatuan anggaran.

6. Supomo dan Indriantoro

(1998)

Pengaruh Struktur dan Kultur Organisasi Terhadap Keefektifan Anggaran dan Peningkatan Kinerja Manajerial

Struktur Organisasi (X1); Kultur Organisasi (X2); Keefektifan

Anggaran Partisipasi

Anggaran (Y1); Peningkatan

Kinerja Manajerial (Y2)

Ada pengaruh positif budaya organisasi yang berorientasi pada orang dan pengaruh negatif pada budaya organisasi yang berorientasi pada pekerjaan terhadap keefektifan partisipasi anggaran dalam peningkatan kinerja manajerial. Pengaruh positif berarti bahwa budaya organisasi yang berorientasi pada orang cenderung tidak akan menimbulkan senjangan anggaran rendah dan sebaliknya, jika budaya organisasi yang berorientasi pekerjaan, akan menimbulkan senjangan anggaran tinggi

7. Supriyono, dan Sykhroza,

(2003)

Peran Asimetri Informasi dan Peresponan Keinginan Sosial Sebagai Variabel Moderating Hubungan Antara Partisipasi Penganggaran dan Kinerja Manajer di Indonesia.

Partisipasi

Penganggaran (X1); Asimetri Informasi (X2); Peresponan Keinginan Sosial (X3)

Kinerja Manajer (Y)

Secara simultan asimetri informasi dan peresponan keinginan sosial memiliki peranan penting didalam memoderasi pengaruh dan hubungan antara anggaran dan kinerja manajer, sedangkan secara parsial hanya asimetri informasi yang memiliki peranan penting didalam memoderasi pengaruh dan hubungan antara anggaran dengan kinerja manajer.

8. Hafsah, (2005)

Pengaruh Asimetri Informasi dan Komitmen Organisasi Terhadap Hubungan Partisipasi Anggaran dan Kesenjangan Anggaran (Budgetary Slack)

Asimetri Informasi (X1); Komitmen Organisasi (X2); Partisipasi

Anggaran (X3). Kesenjangan

Anggaran (Y)

Baik secara parsial maupun secara simultan asimetri informasi dan komitmen organisasi tidak memiliki pengaruh terhadap hubungan antara partisipasi anggaran dengan kesenjangan anggaran

(budgetary snack).

9. Suhartono dan Solichin,

(2006)

Pengaruh Kejelasan Sasaran Anggaran Terhadap Senjangan Anggaran Instansi Pemerintah Daerah Dengan Komitmen Organisasi Sebagai Pemoderasi

Kejelasan Sasaran Anggaran (X1), Komitmen

Organisasi (X2) Senjangan Anggaran (Y)

Ada pengaruh secara signifikan terhadap kinerja manajerial baik secara langsung maupun melalui

budgetary slack sebagai variabel intervening.

10. Alfar, (2006)

Pengaruh Partisipasi Manajer Dalam Penganggaran Terhadap Kinerja Manajerial dengan Budgetary Slack sebagai Variabel Intervening.

Partisipasi Manajer Dalam

Penganggaran (X1); Kinerja Manajerial (Y2)

Budgetary Slack (X2,Y1)

Ada pengaruh secara signifikan terhadap kinerja manajerial baik secara langsung maupun melalui budgetary slack sebagai variabel intervening.

11. Ariadi, (2006)

Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen, dan Motivasi Kerja Sebagai Variabel Intervening Terhadap Kinerja Manajerial Dan Kepuasan Kerja Pada PT. Socfindo Indonesia

Anggaran

Partisipatif (X1) Budaya Organisasi (X2) Gaya Manajemen (X3) Motivasi Kerja (X4)KInerja

Manajerial

(Y1)Kepuasan Kerja (Y2)

Secara langsung anggaran partisipatif memiliki pengaruh negative terhadap kinerja manajerial dan terhadap kepuasan kerja memiliki pengaruh positif, sedangkan secara simultan maupun secara parsial anggaran partisipatif memiliki pengaruh terhadap kinerja manajerial dan kepuasan kerja melalui budaya organisasi, gaya manajemen, dan motivasi kerja

11 Utomo, (2006)

Pengaruh Partisipasi Anggaran, Informasi Asimetris, dan Budget Emphasis terhadap Senjangan Anggaran.

Partisipasi

Anggaran (X1), Informasi

Asimetris (X2), dan Budget Emphasis (X3)

Senjangan Anggaran (Y).

Secara simultan partisipasi anggaran, informasi asimnetri dan budget emphasis memiliki pengaruh signifikan terhadap senjangan anggaran. Secara parsial informasi asimetris mendorong bawahan/pelaksana anggaran membuat senjangan anggaran.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

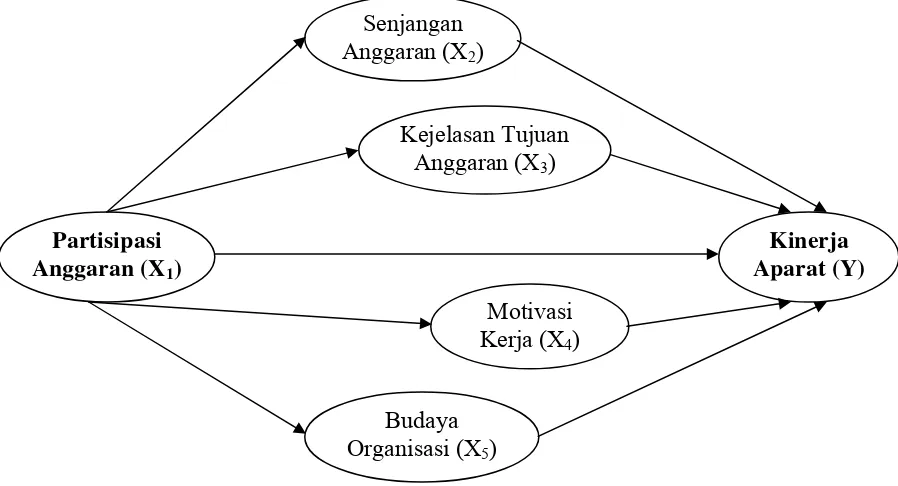

3.1. Kerangka Konseptual

Hubungan ke-enam variabel dalam penelitian ini diilustrasikan melalui diagram kerangka konseptual seperti terlihat pada gambar berikut ini.

Gambar 3.1. Diagram Konseptual

Kinerja manajerial adalah kinerja indvidu anggota organisasi dalam kegiatan – kegiatan manajerial, antara lain : perencanaan, investigasi, koordinasi, supervise, pengaturan staf, negosiasi dan representasi. Stoner dalam Sardjito dan Muthaher (2007) memberikan definisi kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi.

Partisipasi Anggaran (X1)

Senjangan Anggaran (X2)

Kejelasan Tujuan Anggaran (X3)

Motivasi Kerja (X4)

Kinerja Aparat (Y)

Menurut Vroom dalam As'ad (1991), tingkat sejauh mana keberhasilan seseorang dalam menyelesaikan pekerjaannya disebut level of performance. Biasanya orang yang level of performance-nya tinggi disebut sebagai orang yang produktif, dan sebaliknya orang yang levelnya tidak mencapai standar dikatakan sebagai tidak produktif atau berperformance rendah.

Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik atau pimpinan perangkat daerah dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadiakan sebagai pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Schiff dan Lewin dalam Tirtasari (2004), mengemukakan bahwa anggaran yang telah disusun memiliki peranan sebagai perencanaan dan sebagai kriteria kinerja, yaitu anggaran digunakan sebagai sistem pengendalian untuk mengukur kinerja manajerial. Seiring dengan peranan anggaran tersebut, Argyris (1952) dalam Tirtasari (2004) juga menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam mencapai tujuan tersebut.

dan Indriantoro (1998) menemukan ada pengaruh positif budaya organisasi yang berorientasi pada orang dan pengaruh negatif pada budaya organisasi yang berorientasi pada pekerjaan terhadap keefektifan partisipasi anggaran dalam peningkatan kinerja manajerial. Ariandi (2006) menemukan terdapat pengaruh yang signifikan antara anggaran partisipatif dengan kinerja manajerial maupun kepuasan kerja melalui budaya organisasi, gaya manajemen dan motivasi kerja. Suhartono & Solichin (2006), menyimpulkan kejelasan tujuan anggaran berpengaruh negatif signifikan terhadap senjangan anggaran instansi pemerintah daerah kabupaten dan kota wilayah Porvinsi Yogyakarta.

3.2. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui uji – uji secara empiris. Sinkron dengan latar belakang, perumusan masalah, tujuan penelitian, tinjauan teori, tinjauan penelitian terdahulu dan kerangka konseptual sebagaimana diuraikan dimuka, maka dirumuskan hipótesis sebagai berikut :

H1.: Terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo.

H2.: Terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui senjangan anggaran

H4.: Terdapat pengaruh partisipasi anggaran terhadap kinerja jajaran aparat SKPD di Dinas Pendidikan Nasional Kabupaten Karo melalui motivasi kerja

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Penelitian ini merupakan penelitian hubungan kauasal (causal effect), dimana penelitian yang dilakukan diarahkan untuk memperoleh fakta – fakta dari fenomena yang ada dan mencari keterangan – keterangan secara faktual tentang pengaruh partisipasi anggaran terhadap kinerja aparat SKPD Dinas Pendidikan di Pemerintahan Kabupaten Karo melalui senjangan anggaran, kejelasan tujuan anggaran, motivasi kerja dan budaya organisasi.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Dinas Pendidikan Nasional Pemerintah Kabupaten Karo yang beralamat di Jalan Veteran No. 54 Kabanjahe. Penelitian telah dilaksanakan mulai dari Juni 2009 s/d Oktober 2009.

4.3. Populasi dan Sampel

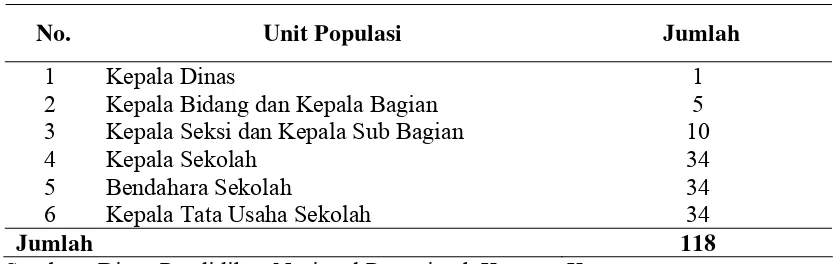

Tabel 4.1. Populasi Penelitian

Kepala Bidang dan Kepala Bagian Kepala Seksi dan Kepala Sub Bagian Kepala Sekolah

Bendahara Sekolah

Kepala Tata Usaha Sekolah

1

Sumber : Dinas Pendidikan Nasional Pemerintah Kapaten Karo

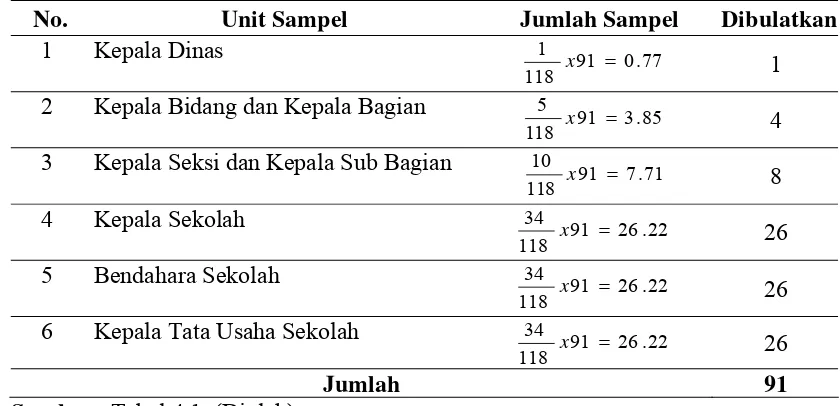

Slovin dalam Notoatmodjo (1993) mengatakan untuk mengambil jumlah sampel yang representatif dihitung dengan menggunakan rumus :

n Keterangan rumus :

n

sampel= jumlah sampel yang dijadikan responden

N

= jumlah populasi petugas (populasi)

d

2= adalah kuadrat dari indeks 0,10

Dengan memakai rumus di atas dihasilkan sejumlah sampel

sebagai berikut :

n

Pengambilan jumlah sampel untuk masing – masing unit populasi

Tabel 4.2. Jumlah Sampel per Unit Populasi

No. Unit Sampel Jumlah Sampel Dibulatkan

1 Kepala Dinas 91 0.77

Sumber : Tabel 4.1. (Diolah)

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan pendekatan random sampling (secara acak).

4.4. Definisi Operasional dan Pengukuran Variabel Penelitian 4.4.1. Partisipasi Anggaran (X1)

(2003), Supriyono dan Sykhroza, (2003), berupa 6 item pernyataan yang meliputi : 1) Partisipasi sebagai dasar penyusunan anggaran; 2) Kontribusi dalam penyusunan anggaran; 3) Keterlibatan dalam penyusunan anggaran; 4) Kemampuan memberikan pendapat ketika anggaran sedang disusun; 5) Pendapat diberikan tanpa diminta atasan; dan 6) Pengaruh partisipasi aparat terhadap penyelesaian anggaran akhir (final). Masing – masing item diukur dengan menggunakan Likert’s Summetted Rating (LSR) dengan pola interval 1 sampai dengan 5. Skala 1 menunjukkan tingkat partisipasi anggaran sangat rendah dan sebaliknya skala 5 menunjukkan tingkat partisipasi anggaran sangat tinggi.

4.4.2. Senjangan anggaran (X2)